- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los datos de inflación australianos, superan las expectativas y aumentan las probabilidades de una subida de tipos por parte del RBA.

- Sentimiento mixto mientras Wall Street fluctuaba entre ganancias y pérdidas.

- Análisis del precio del AUD/USD: Un cierre diario por encima de 0.7100 allanará el camino para nuevas ganancias.

El dólar australiano (AUD) alcanzó un nuevo máximo de cinco meses en 0.7122 frente al dólar estadounidense (USD) el miércoles, tras la publicación de los datos de la inflación australiana que consolidaron los argumentos a favor de un mayor ajuste por parte del Banco de la Reserva de Australia (RBA). Salvo en el caso del dólar australiano, la aversión al riesgo mantiene presionadas a las divisas de beta alta. De ahí que el par AUD/USD cotice a 0.7106 en el momento de redactar este informe.

Los datos del IPC de Australia justifican otra subida del RBA

Wall Street se desprende de algunas de sus pérdidas anteriores, aunque es una bolsa mixta con el S&P 500 y el Nasdaq registrando ganancias, mientras que el Nasdaq fluctúa. La ausencia de datos económicos en la agenda estadounidense dejó al AUD/USD a la deriva, pendiente de los datos económicos de Australia.

A primera hora de la sesión asiática, la Oficina Australiana de Estadística reveló que el Índice de Precios al Consumo (IPC) subió un 1.9% en el cuarto trimestre, por encima de las estimaciones del 1.6%, mientras que las tasas anuales subieron al 7.8% desde el 7.3%, su nivel más alto desde 1990. Algunos analistas estimaron que el RBA podría pausar su ciclo de subidas ante los temores de recesión mundial. No obstante, el informe del IPC aumentó la probabilidad de una subida de tasas de 25 puntos básicos por parte del RBA en la reunión del 7 de febrero, cinco días después de la reunión de política monetaria de la Reserva Federal (Fed) estadounidense.

Al profundizar en el informe, el IPC básico recortado subió un 1.6%, por encima de las estimaciones del 1.4%, mientras que el interanual subió un 6.9%, por encima del 6.1% del mes pasado. Por lo tanto, los futuros del mercado monetario han empezado a cotizar a 50 puntos básicos de subida, lo que implica un máximo del 3.60%, frente al 3.40% justo antes de la publicación del IPC.

En consecuencia, el AUD/USD amplió sus ganancias y se preparó para poner a prueba el máximo diario del 11 de agosto de 0.7136, que pronto podría ser la mirada de los principales para cerrar por encima de 0.7100.

Análisis Técnico del AUD/USD

Técnicamente hablando, el AUD/USD sigue sesgado al alza, y si logra un cierre diario por encima de 0.7100, abrirá la puerta a nuevas subidas. Los osciladores confirman la tendencia alcista. Aunque lejos de las condiciones de sobrecompra, el Índice de Fuerza Relativa (RSI) sigue apuntando al alza. Al mismo tiempo, la Tasa de Cambio (TCC) experimentó un salto de volatilidad en dos días consecutivos, lo que sugiere que los compradores están entrando.

Por lo tanto, la primera resistencia del AUD/USD sería el máximo de agosto de 2022 en 0.7136. La ruptura por encima expondrá el 0.7150, antes del nivel psicológico de 0.7200.

El par EUR/USD ha subido 1.200 puntos en los últimos tres meses. Los analistas de MUFG Bank temen que la balanza de riesgos ya no sea tan favorable para que se produzcan nuevas subidas tras la recuperación. Consideran que el par cotizará entre 1.0400 y 1.1300 durante las próximas semanas.

Precios con mejores perspectivas cíclicas para las economías de la eurozona

"Mantenemos nuestra tendencia alcista para el EUR/USD, aunque somos más cautelosos ahora que el equilibrio de riesgos ya no es tan favorable al alza tras las fuertes ganancias de los últimos meses. El par ya ha invertido alrededor de tres cuartas partes de la venta masiva provocada por el inicio del conflicto de Ucrania entre finales de febrero y septiembre del año pasado. Antes del inicio del conflicto, el EUR/USD cotizaba entre 1.1200 y 1.1500 durante la mayor parte del pasado mes de febrero".

"Esperamos que el BCE lleve a cabo otra subida de 50 puntos básicos en la reunión de política monetaria de la próxima semana y seguimos señalando que es probable al menos otra subida mayor de 50 puntos básicos en la reunión de política monetaria de marzo. Sólo esperamos una ralentización del ritmo de subidas hasta los 25 puntos básicos en el segundo trimestre, cuando haya pruebas más concretas de que las presiones inflacionistas están remitiendo. Esto contrasta con nuestra expectativa de que la Fed ralentice aún más el ritmo de subidas de tasas con una subida de 25 puntos básicos en la reunión del FOMC de la próxima semana. Esperamos que la Fed interrumpa las subidas de tipos en el segundo trimestre, pero no que dé señales de que vaya a hacerlo pronto. El plan relativamente agresivo de la Fed para nuevas subidas más allá de la próxima semana podría ayudar a amortiguar la presión vendedora sobre el USD por ahora."

"Hay una serie de riesgos a la baja para nuestro sesgo alcista del euro en el próximo mes, entre ellos: i) el BCE da señales de estar más abierto a ralentizar el ritmo de subidas en la reunión de política monetaria de marzo, ii) la reciente resistencia de las economías de la zona del euro resulta ser engañosa/de corta duración y el crecimiento se ralentiza bruscamente con más retraso del esperado, y iii) las tensiones geopolíticas entre Occidente y Rusia se intensifican aún más tras el envío de tanques para apoyar a Ucrania, lo que, junto con un repunte de la demanda de China, eleva los precios europeos de la energía."

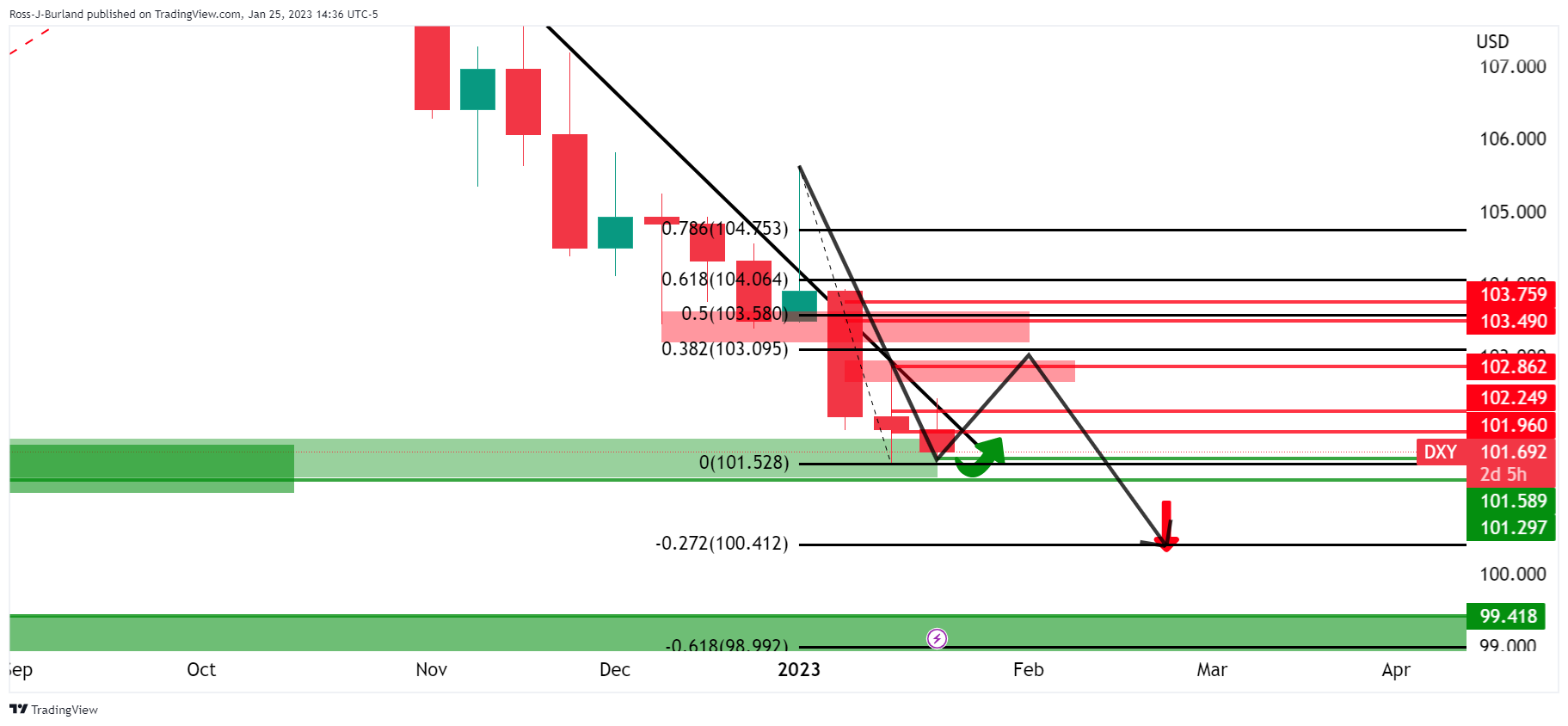

- Los alcistas del dólar están al acecho de un soporte crítico.

- El impulso bajista semanal se moderará en los próximos días y dará lugar a una corrección alcista con el 38.2% de Fibonacci a la vista en torno a 103.10.

- Los datos estadounidenses y la Fed serán claves en el próximo ciclo del USD.

El dólar se ha visto presionado esta semana de cara a los datos clave de EE.UU. del jueves, aunque se espera un comercio moderado, ya que los inversores no se atreverán a hacer ningún movimiento de cara al jueves y a las reuniones de los bancos centrales de la próxima semana, incluyendo la Reserva Federal y el Banco Central Europeo. En el momento de escribir estas líneas, el DXY perdió un 0.25% para el día y ha oscilado entre un máximo de 102.118 y un mínimo de 101.576.

Datos clave de EE.UU.

A principios de semana, el dólar estadounidense recibió un breve impulso gracias a que S&P Global informó de los datos preliminares del PMI de enero. El PMI de Manufactura se situó en 46.8 frente a los 46.0 esperados y los 46.2 de diciembre, el PMI de Servicios en 46.6 frente a los 45.0 esperados y los 44.7 de diciembre, y el PMI compuesto en 46.6 frente a los 46.4 esperados y los 45.0 de diciembre. "Esto sugiere cierto potencial alcista para las lecturas del PMI ISM que se publicarán la semana que viene", señalaron los analistas de Brown Brothers Harriman.

Mientras tanto, el Departamento de Comercio de EE.UU. publicará sus primeras estimaciones del Producto Interior Bruto del cuarto trimestre al mismo tiempo que los precios del IPC subyacente del país, que probablemente se acelerarán a un ritmo del 0.5% intermensual.Los analistas de TD Securities afirman que "la tasa de crecimiento interanual probablemente se ralentizó hasta el 4.5%, lo que sugiere que los precios siguen moderándose, aunque se mantienen en niveles elevados". En cuanto a los datos de crecimiento, el analista dijo: "También esperamos que el crecimiento del PIB se haya mantenido fuerte en el cuarto trimestre, registrando otro aumento por encima de la tendencia". Es probable que el crecimiento se haya visto apoyado por la firmeza del consumo y los inventarios''.

Perspectivas de la Reserva Federal

Los mercados están valorando un resultado moderado para los próximos meses con respecto a la Reserva Federal. Las acciones de EE.UU. se han beneficiado, al igual que las divisas más fuertes, que también están disfrutando de algunos de sus datos nacionales. El sentimiento combinado y la convergencia entre los bancos centrales han presionado a la baja al dólar en 2023.

Las medidas de inflación se han suavizado en EE.UU., pero los analistas de Brown Brothers Harriman señalaron que el mercado laboral sigue al rojo vivo. Tendremos las nóminas no agrícolas en los próximos días también cayendo en el inicio de cada nuevo mes, donde el consenso ve 175.000 para enero. ''Aunque por debajo de 223.000 en diciembre, la contratación se mantiene firme,'' los analistas de BBH argumentaron están a favor de un resultado más hawkish más largo de la Reserva Federal.

El WIRP sugiere que una subida de 25 puntos básicos el 1 de febrero está totalmente descontada, con menos del 5% de probabilidades de una subida mayor de 50. Otra subida de 25 puntos básicos el 22 de marzo está descontada en un 80%, mientras que una última subida de 25 puntos básicos en el segundo trimestre sólo está descontada en un 35%.Además, el mercado de swaps sigue anticipando un ciclo de relajación para finales de año, y no creemos que eso vaya a ocurrir".

El dólar sigue siendo vulnerable al sentimiento de los mercados

Es probable que la divisa estadounidense se mantenga a la defensiva hasta que el sentimiento del mercado, si es que alguna vez lo hace, vuelva a inclinarse por una Reserva Federal más proclive a la política monetaria. Esto es lo que hace que los datos de mañana sean tan clave. Cualquier publicación que apunte más hacia los 25 que hacia los 50 puntos básicos el 1 de febrero será probablemente el clavo en el ataúd para el índice DXY que está colgando al borde del abismo como ilustra el siguiente análisis técnico. Sin embargo, podría ser necesario un resultado realmente exagerado en los datos para cambiar de marcha, teniendo en cuenta que el mercado ya ha reducido sus expectativas en cuanto a la próxima medida de la Fed en materia de tasas.

Análisis técnico del dólar estadounidense

En el gráfico de 4 horas, 101.59 y 101.30 son los niveles clave de la estructura semanal:

Si la Fed se muestra moderada, podría llegar a probar los 100.00. Sin embargo, es habitual que los mercados oscilen y el soporte actual podría ser el combustible que se utiliza para encender una corrección alcista y una prueba de los soportes anteriores de la siguiente manera:

El impulso bajista semanal se deshará en los próximos días y dará lugar a una corrección alcista con el 38.2% de Fibonacci a la vista en torno a 103.10.

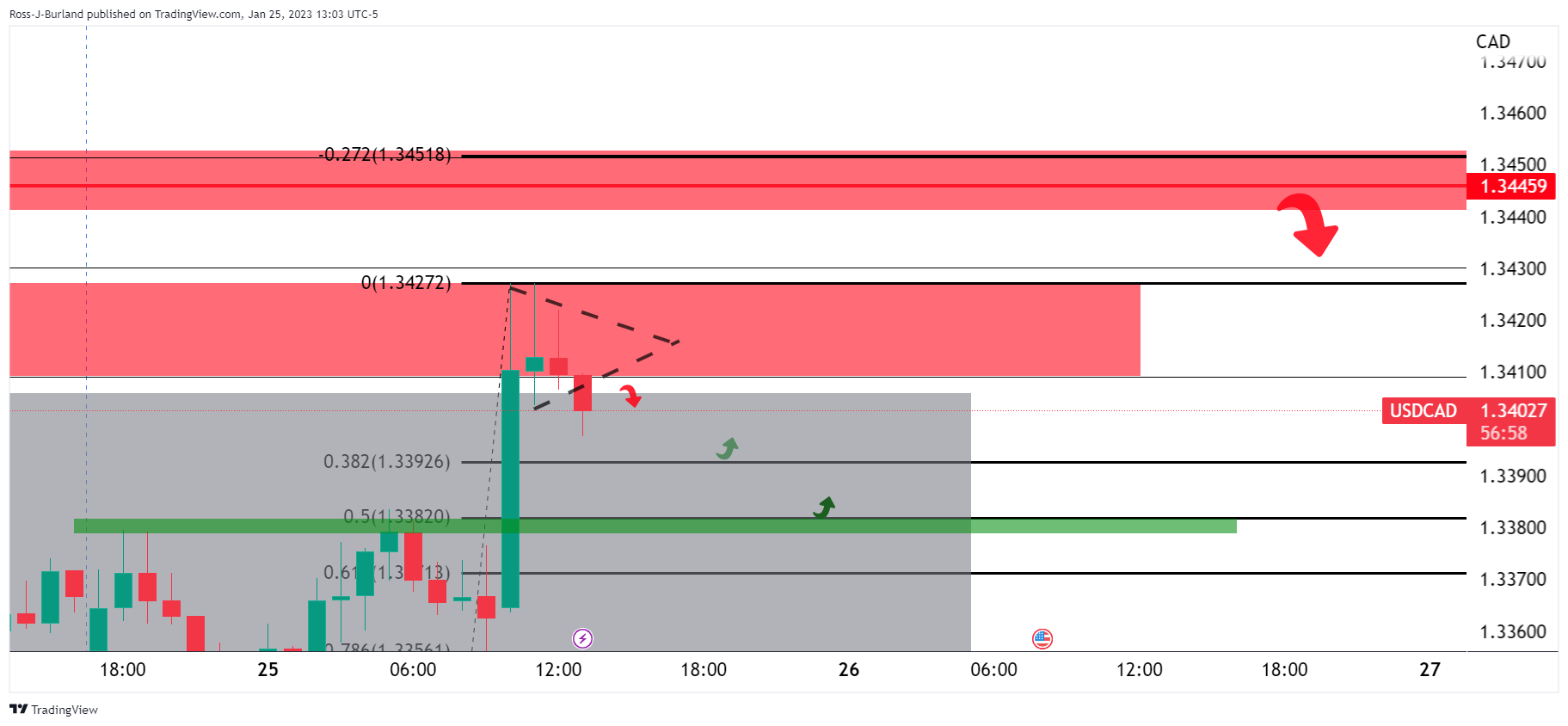

- La caza de stops del USD/CAD está en marcha y los osos se fijan en las estructuras de soporte anteriores.

- Los retrocesos del 38.2% y del 61.8% están a la vista.

El USD/CAD ha comenzado la caza de stops en la nueva hora tras la decisión del del Banco de Canadá del miércoles y antes de los datos clave de EE.UU. del jueves.

A continuación se ilustra la acción del precio a través del evento y el movimiento hacia largos dentro del dinero que podría continuar hasta la escala de Fibonacci, con los retrocesos del 38.2% y 61.8% en la mira.

Análisis MTF del USD/CAD

Antes de la nueva hora, el esquema de arriba es bajista debido a los fracasos para correr más alto a través de la resistencia y la caída detrás del soporte de la línea de tendencia alcista.

Gráfico diario USD/CAD

Esto no significa que no haya perspectivas de una ruptura alcista como en el gráfico diario anterior. Hay perspectivas de un movimiento al alza después de una caza de stops:

Gráfico USD/CAD H1

El precio está atrapado en una caja (zona gris) entre resistencia y soporte. La recuperación del BoC se estaba desacelerando en un triángulo y una ruptura era inevitable con el camino de menor resistencia a la baja:

La caza de stops está en marcha como se ve arriba. Las estructuras son las siguientes según el gráfico de 5 minutos:

Tras la decisión del Banco de Canadá (BOC) de elevar la tasa de interés oficial en 25 puntos básicos, hasta el 4.5%, el Gobernador del BOC, Tiff Macklem, pronuncia su discurso sobre las perspectivas de la política monetaria y responde a las preguntas de la prensa.

Declaraciones destacadas

"Buscaremos la acumulación de pruebas para volver a subir las tasas ".

"Es demasiado pronto para hablar de recortes de las tasas de interés".

"El ministro de Finanzas me ha dicho que se permitirá temporalmente al Banco de Canadá retener ganancias para cubrir pérdidas".

"No nos sentiremos bien cuando la economía se estanque, pero necesitamos este periodo de no crecimiento".

México se acerca al final del ciclo de ajuste. Por ello, los economistas de CIBC Capital Mercados no creen que la actual tendencia bajista del USD/MXN dure por mucho tiempo en los niveles actuales.

Llegando al final del ciclo de ajuste

"Aunque estamos de acuerdo con la opinión del gobernador de Banxico, Jonathan Heath, sobre la necesidad de al menos otra subida de tipos de 25 puntos básicos, dada la inflación subyacente y general por encima del objetivo, vemos que Banxico pasará a una postura dependiente de los datos el próximo mes, ya que el IPC se sitúa ligeramente por debajo de la previsión más reciente del banco central, lo que probablemente ponga fin a su ciclo de endurecimiento en el 10.75%".

"Obsérvese que el mercado sigue valorando agresivos recortes de tipos durante la segunda mitad de 2023, acercando la tasa a un día al 9,25%-9,50% a finales de año. Por lo tanto, aunque recientemente rompiendo a la baja y apuntando a su nivel prepandémico (18.50-18.52), no perseguiríamos la actual tendencia bajista del USD/MXN desde los niveles actuales."

"Primer trimestre de 2023: 20.00 | Segundo trimestre del 2023: 21.00 (USD/MXN)"

- El Banco de Canadá sube las tasas como se esperaba, espera mantenerlas ahora.

- El Loonie se debilita tras el anuncio.

- El USD/CAD salta pero luego retrocede hacia 1.3400.

El USD/CAD saltó más de 50 puntos tras la decisión del Banco de Canadá y subió hasta 1.3425, alcanzando el nivel más alto desde el viernes pasado.

¿No más subidas?

Tal y como se esperaba, el Banco de Canadá subió la tasa de interés oficial 25 puntos básicos , hasta el 4.5%. En el comunicado, los bancos centrales mencionaron que probablemente mantendrán las tasas en este nivel mientras evalúan el impacto de las recientes medidas políticas.

Tras el anuncio, el Loonie se debilitó en general. El par USD/CAD subió de 1.3365 a 1.3426. Después retrocedió. Los cruces del Loonie se mantienen volátiles mientras los participantes del mercado digieren la decisión.

El BoC señala que su intención es mantenerse a la espera, lo que no es una sorpresa para los mercados. Los analistas consideraban que la subida de la reunión de enero podría ser la última, teniendo en cuenta las perspectivas económicas actuales.

El USD/CAD retrocedió por debajo de 1.3400 tras unos minutos. Se espera más volatilidad. El par necesita mantenerse bien por encima de 1.3400 para mantener las puertas abiertas a más ganancias en las próximas horas. La próxima resistencia se sitúa en 1.3440. El soporte clave es la zona de 1.3340 y una ruptura a la baja podría desencadenar una aceleración bajista hacia 1.3300.

Niveles técnicos

- El EUR/USD rebota desde los mínimos alcanzados el martes cerca de 1.0860.

- El rendimienton Alemán a 10 años cae a mínimos de 3 días.

- El clima empresarial alemán mejoró en enero.

La divisa europea busca ahora extender el rebote desde los mínimos anteriores en la zona de 1.0860/55 frente al dólar y eleva al EUR/USD de nuevo cerca de 1.0900 el miércoles.

EUR/USD vuelve a centrarse en la barrera de 1.0900

El EUR/USD avanza por sexta sesión consecutiva en un contexto dominado por la alternancia de tendencias en el apetito por el riesgo, ya que los inversores -y los activos mundiales en general- se mantienen prudentes a la espera de los próximos eventos del FOMC y el BCE de la semana que viene.

Soporte adicional para el euro vinieron una vez más de los comentarios de línea dura de los responsables de la fijación de tasas del BCE, esta vez los miembros del Consejo Makhlouf y Vasle, que abogaron por subidas de tasas de medio punto y se mostraron partidarios de permanecer en el territorio restrictivo durante un tiempo.

También colaborando con el optimismo en torno al euro y reforzando la opinión de que Alemania -y la Eurozona- podrían evitar una recesión, el Clima Empresarial Alemán mejoró hasta 90.2 durante el mes de enero.

Por otro lado, las solicitudes hipotecarias de la MBA aumentaron un 7.0% en la semana hasta el 20 de enero.

Qué hay que tener en cuenta en torno al EUR

El EUR/USD flirtea nuevamente con el nivel 1.0900 tras los recientes máximos de 9 meses (23 de enero).

Mientras tanto, la evolución de los precios de la divisa europea debería seguir de cerca la dinámica del dólar, así como las posibles medidas que adopten el BCE y la Reserva Federal.

Volviendo a la zona del euro, parece que han disminuido los temores de recesión, que al mismo tiempo siguen siendo un motor importante que sostiene la recuperación en curso de la moneda única.

Niveles técnicos

De momento, el par ganó un 0.12% en 1.0895 y se enfrenta a la siguiente barrera alcista en 1.0926 (máximo de 2023 del 23 de enero), seguido de 1.0936 (máximo semanal del 21 de abril de 2022) y, por último, 1.1000 (nivel redondo). En el lado opuesto, la quiebre de 1.0766 (mínimo semanal del 17 de enero) tendría como objetivo 1.0576 (SMA de 55 días) en camino a 1.0481 (mínimo mensual del 6 de enero).

El Banco de Canadá (BoC) ha decidido subir sus tasas de interés en 25 puntos básicos en la primera reunión de 2023, tal como se esperaba hasta el 4.5% desde el 4.25% previo. Esta es la octava reunión consecutiva con anuncio de aumento de tipos. La tasa de interés alcanza hoy su nivel más alto desde finales de 2007.

Comunicado del BoC

El Banco de Canadá aumentó hoy su objetivo para la tasa a un día a 4.5%, con la tasa bancaria en 4.75% y la tasa de depósito en 4.5%. El Banco también continúa con su política de ajuste cuantitativo.

La inflación mundial sigue siendo alta y generalizada. La inflación está bajando en muchos países, lo que refleja en gran medida los precios más bajos de la energía, así como las mejoras en las cadenas de suministro mundiales. En los Estados Unidos y Europa, las economías se están desacelerando pero demostrando ser más resistentes de lo que se esperaba en el momento del Informe de Política Monetaria de octubre del BoC. El levantamiento abrupto de China de las restricciones de COVID-19 ha provocado una revisión al alza del pronóstico de crecimiento para China y plantea un riesgo al alza para los precios de las materias primas. La guerra de Rusia contra Ucrania sigue siendo una importante fuente de incertidumbre. Las condiciones financieras siguen siendo restrictivas, pero se han relajado desde octubre, y el dólar canadiense se ha mantenido relativamente estable frente al dólar estadounidense.

El Banco estima que la economía mundial creció alrededor de un 3.5% en 2022 y se desacelerará a alrededor de un 2% en 2023 y un 2.5% en 2024. Esta proyección es ligeramente superior a la de octubre.

En Canadá, el crecimiento económico reciente ha sido más fuerte de lo esperado y la economía sigue teniendo un exceso de demanda. Los mercados laborales aún están ajustados: la tasa de desempleo está cerca de mínimos históricos y las empresas informan de dificultades continuas para encontrar trabajadores. Sin embargo, cada vez hay más pruebas de que la política monetaria restrictiva está frenando la actividad, especialmente el gasto de los hogares. El crecimiento del consumo se ha moderado desde la primera mitad de 2022 y la actividad del mercado inmobiliario ha disminuido sustancialmente. A medida que los efectos de los aumentos de las tasas de interés continúen afectando a la economía, se espera que el gasto en servicios al consumidor y la inversión comercial disminuyan. Mientras tanto, una demanda extranjera más débil probablemente pesará sobre las exportaciones. Esta desaceleración general de la actividad permitirá que la oferta alcance la demanda.

El Banco estima que la economía de Canadá creció un 3.6% en 2022, un poco más fuerte que lo proyectado en octubre. Se espera que el crecimiento se detenga hasta mediados de 2023 y se recupere más adelante en el año. El Banco espera un crecimiento del PIB de alrededor del 1% en 2023 y alrededor del 2% en 2024, con pocos cambios desde la perspectiva de octubre.

La inflación ha disminuido de 8.1% en junio a 6.3% en diciembre, reflejando menores precios de la gasolina y, más recientemente, la moderación de los precios de los bienes duraderos. A pesar de este progreso, los canadienses aún sienten las dificultades de la alta inflación en sus gastos domésticos esenciales, con aumentos persistentes en los precios de los alimentos y la vivienda. Las expectativas de inflación a corto plazo siguen siendo elevadas. Las medidas interanuales de la inflación subyacente todavía están alrededor del 5%, pero las medidas de la inflación subyacente de 3 meses han bajado, lo que sugiere que la inflación subyacente ha tocado techo.

Se proyecta que la inflación baje significativamente este año. Se espera que los precios más bajos de la energía, las mejoras en las condiciones de suministro global y los efectos de las tasas de interés más altas sobre la demanda reduzcan la inflación del IPC a alrededor del 3% a mediados de este año y regresen al objetivo del 2% en 2024.

Dado que el exceso de demanda persistente ejercía una presión alcista continua sobre muchos precios, el Consejo de Gobierno decidió aumentar la tasa de interés oficial en otros 25 puntos básicos. El programa continuo de endurecimiento cuantitativo del Banco complementa la postura restrictiva de la tasa de política. Si la evolución económica evoluciona en línea con la perspectiva, el Consejo de Gobierno espera mantener la tasa de política en su nivel actual mientras evalúa el impacto de los aumentos acumulados de la tasa de interés. El Consejo de Gobierno está preparado para aumentar aún más la tasa de referencia si es necesario para devolver la inflación al objetivo del 2%, y sigue firme en su compromiso de restaurar la estabilidad de precios para los canadienses.

La próxima fecha programada para anunciar el objetivo de la tasa de interés a un día es el 8 de marzo de 2023.

El par USD/JPY continúa cotizando en un rango relativamente estrecho por encima de 130.00, mientras los participantes del mercado tratan de averiguar cómo se configurará la política monetaria del Banco de Japón (BoJ) cuando el nuevo gobernador asuma el cargo. Los economistas de Rabobank ven el par en 128 a tres meses vista.

Es probable que se produzca algún cambio en la política del BOJ en los próximos meses.

"En las próximas semanas, el primer ministro Kishida nombrará al próximo gobernador del BOJ. Esto puede traer su propio conjunto de sorpresas en la medida en que existe la posibilidad de que los especuladores tengan que aceptar que la perspectiva del nuevo gobernador no sea drásticamente diferente de la del anterior. En nuestra opinión, es probable que se produzca algún cambio en la política del BOJ en los próximos meses. Sin embargo, puede que no sea sustancial".

"Suponiendo que la política de control de la curva de rendimiento del BoJ se modifique en primavera, prevemos un USD/JPY en 128 a tres meses, pero esperamos volatilidad en torno a la reunión de política monetaria de marzo, dado el riesgo de que la política vuelva a mantenerse sin cambios."

- El euro sigue apuntalado por la expectativa del BCE.

- EUR/GBP con sesgo alcista en el corto plazo, podría mirar de nuevo a 0.8900.

El EUR/GBP está subiendo por cuarta jornada en forma consecutiva el miércoles. Horas atrás subió hasta 0.8851, el nivel más alto en una semana y luego retrocedió, encontrando soporte sobre 0.8815.

El euro sigue recibiendo apoyo de los comentarios de funcionarios del Banco Central Europeo (BCE) a favor de seguir subiendo las tasas de interés en forma significativa, más allá de febrero. Esta perspectiva a su vez se vio reforzada por los últimos datos de PMI de la Eurozona que se publicaron el martes y estuvieron por encima de las expectativas.

El miércoles, se conocieron los resultados de la encuesta ZEW de Alemania que mostró una mejora en el índice de expectativas desde -42.8 a -40, y una inesperada caída en el índice de situación actual desde 94.4 a 94.1.

De nuevo sobre la media de 20 días

El avance del EUR/GBP llevó al precio por encima de la media móvil de 20 días, que ahora podría pasar a ser el primer soporte de consideración en la zona de 0.8810/15. Las subas tienen por delante una fuerte resistencia en 0.8855/60, que de ser superada pondría en el radar de nuevo a 0.8900.

Niveles técnicos

El EUR/USD cae tras un nuevo rechazo de 1.09. Los economistas de Scotiabank informan de que el par podría caer hasta 1.0790 si rompe por debajo de 1.0840.

La tendencia alcista general se mantiene intacta

"Para el par se ha producido una fuerte reversión desde el máximo diario justo por encima de 1.09, lo que da al gráfico diario un aspecto negativo".

"Las perspectivas a corto plazo se tornan más negativas para el euro por debajo de 1.0840 (factor desencadenante del doble techo menor), lo que pondría al euro en camino de probar 1.0790".

"Sin embargo, la tendencia alcista más amplia permanece intacta y seguimos anticipando un soporte firme para el euro en caídas relativamente menores."

- El par AUD/USD recorta parte de sus fuertes ganancias intradía y alcanza su nivel más alto desde agosto.

- El impulso de aversión al riesgo beneficia al USD, refugio seguro, y limita al Aussie, sensible al riesgo.

- Las apuestas a nuevas subidas de tasas por parte del RBA deberían limitar el retroceso del par.

El par AUD/USD retrocede casi 50 puntos desde su nivel más alto desde mediados de agosto, alcanzado a principios de este miércoles, y actualmente se sitúa en torno a la zona de 0.7075, con una subida del 0.40% en el día.

Una nueva oleada del comercio mundial de aversión al riesgo impulsa algunos flujos de refugio hacia el dólar de EE.UU. y resulta ser un factor clave que actúa como un viento en contra para el Aussie sensible al riesgo. El sentimiento de los mercados sigue siendo frágil en medio de las preocupaciones sobre los vientos económicos en contra derivados del peor brote de COVID-19 en China. Además, la prolongada guerra entre Rusia y Ucrania ha alimentado los temores de recesión y ha moderado el apetito de los inversores por los activos de mayor riesgo.

La huida mundial hacia la seguridad, junto con las perspectivas de un endurecimiento menos agresivo de la política por parte de la Fed, ejercen cierta presión a la baja sobre los rendimientos de los bonos del Tesoro estadounidense. De hecho, la herramienta FedWatch de la CME apunta a una probabilidad superior al 90% de que se produzca una subida de tipos menor, de 25 puntos básicos, en la próxima reunión del FOMC que concluye el 1 de febrero. Esto podría frenar cualquier subida significativa del dólar y ayudar a limitar cualquier retroceso correctivo significativo del par AUD/USD.

Por otra parte, las cifras más sólidas de la inflación al consumo en Australia, publicadas a principios de este miércoles, dan al Banco de la Reserva de Australia (RBA) motivos para seguir subiendo los tipos de interés. Esto debería contribuir a limitar la caída del par AUD/USD. Por lo tanto, cualquier retroceso posterior aún podría ser visto como una oportunidad de compra, lo que justifica cierta cautela para los operadores bajistas en ausencia de cualquier publicación económica relevante en los Estados Unidos (EE.UU.).

Niveles técnicos a vigilar

- EEl par EUR/USD sufre cierta presión vendedora el miércoles.

- El par podría acelerar al alza de superar el máximo anual en 1.0926.

El EUR/USD parece haber encontrado cierta resistencia inicial en la zona justo por encima de 1.0900 el miércoles.

La continuación de la tendencia alcista ahora necesita un quiebre rápido del máximo de 2023 en 1.0926 (23 de enero) para permitir una prueba al máximo semanal en 1.0936 (21 de abril de 2022). Una ruptura sostenible por encima de este nivel podría allanar el camino para un desafío a la barrera clave en 1.1000 en un futuro no muy lejano.

Mientras tanto, de continuar por encima de la línea de soporte a corto plazo cerca de 1.0660, el par debería seguir apuntando a más ganancias.

A más largo plazo, la visión constructiva se mantiene sin cambios mientras se mantenga por encima de la media móvil simple de 200 días, hoy en 1.0308.

EUR/USD gráfico de día

En el informe económico anual del gobierno de Alemania publicado el miércoles, el ministro de Economía, Robert Habeck, afirmó que no se ven signos de una marcada recesión como temen muchos observadores, según informa Reuters.

La publicación reveló que se prevé que el Producto Interior Bruto crezca un 0.2% en 2023 y que la inflación sea del 6% en 2023, frente al 7% de las previsiones de otoño.

- El EUR/JPY sigue perdiendo terreno y rompe el nivel de 142.00.

- El siguiente soporte se encuentra en la media de 200 días, cerca de 140.80.

El EUR/JPY extiende la caída semanal y el miércoles rompe por debajo del soporte clave de 142.00, aclanzando mínimos en dos días.

En caso de que la caída se acelere, el siguiente soporte a tener en cuenta se sitúa en la media móvil simple (SMA) de 200 días, hoy en 140.79. Una caída sostenible por debajo de este último nivel expondría al cruce a una mayor debilidad hasta, inicialmente, la zona de 138.00.

La perspectiva constructiva para el EUR/JPY se ve sin cambios de seguir por encima de la SMA de 200 días por el momento.

EUR/JPY gráfico de día

- Australia: inflación sube más de lo esperado en el cuatro trimestre.

- El dólar opera en terreno mixto el miércoles, el aussie entre las mejores.

- AUD/USD sube por cuarto día seguido, prueba niveles sobre 0.7100.

El AUD/USD recortó ganancias en las últimas horas, pero igual se mantiene firme, camino a tener la cuarta ganancia diaria en forma consecutiva, apoyada en un dólar australiano más firme a lo largo del mercado tras datos de inflación de Australia. El par alcanzó horas atrás en 0.7122, el nivel más alto desde el 12 de agosto.

El aussie está entre las monedas de mejor desempeño el miércoles, incluso pese al reciente retroceso del AUD/USD por debajo de 0.7100. El par descendió desde el máximo hasta 0.7077 y opera en torno a 0.7085, unos 50 pips por encima del cierre del martes.

El impulso para el aussie vino por los datos de inflación de Australia del cuarto trimestre que estuvieron por encima de lo esperado. El Índice de Precios al Consumidor subió 1.9%, más que el 1.6% del consenso del mercado, llevando la tasa anual a pasar desde 7.3% a 7.8%, el nivel más elevado desde 1990. La inflación sin componente volátiles llegó a 6.9%, mayor al 6.5% del consenso.

Los analistas de ANZ afirman que los datos muestran que las presiones inflacionarias siguieron afirmándose en el cuatro trimestre, lo que da soporte a una suba de 25 puntos básicos por parte del Banco de la Reserva de Australia en febrero, y esperan también otra suba similar en marzo, “particularmente si vemos datos sólidos de los salarios del cuarto trimestre a mediados de febrero, como se espera”.

AUD/NZD se dispara tras datos de inflación en Australia y Nueva Zelanda

También se conocieron datos de inflación de Nueva Zelanda el miércoles, que similar a los de Australia, fueron mayores a los esperados, aunque con una magnitud menor. El AUD/NZD está subiendo más de cien pips y trepó hasta 1.0964, el nivel más alto desde mediados de noviembre.

AUD/USD con fuerte resistencia en 0.7130/40

Al alza, asoma una fuerte resistencia en la zona de 0.7125/35, donde están los máximos de agosto. El quiebre de dicho nivel, con una consolidación sobre 0.7140, podría habilitar más subas, hacia 0.7200. En la dirección contraria, 0.7050 pasa a ser el primer soporte de relevancia, seguido por 0.7015 y luego 0.6995.

Niveles técnicos

Más tarde, el Banco de Canadá (BoC) anunciará sus decisiones políticas. Según Elisabeth Andreae, analista de divisas de Commerzbank, lo que probablemente será decisivo para el CAD es el grado de prepotencia que el mercado percibirá en el BoC y, sobre todo, si se rebajarán las expectativas de recorte de tasas para finales de 2023.

¿Cómo de duro se mostrará hoy el Banco de Canadá?

"Es probable que el CAD reciba soporte a corto plazo si el Banco de Canadá sorprende con una subida de tipos de 50 puntos básicos. No es nuestro escenario principal, pero no parece imposible a la vista de la robustez de la economía y de la tasa de inflación subyacente obstinadamente elevada."

"Una subida de tipos de 25 pb, como se espera en general, y unas perspectivas de tasas agresivas probablemente den soporte al CAD en el mejor de los casos."

"Si el BoC señalara que se tomará un respiro tras la última subida de tipos, es probable que el mercado lo interpretara como el fin del actual ciclo de subidas de tasas. Es probable que esto frene las fantasías de subidas de tasas y, en consecuencia, ejerza presión sobre el CAD."

La libra esterlina sufrió ayer un duro revés. Los economistas del Commerzbank prevén que la libra siga teniendo dificultades por el momento.

El BoE se debate entre el Escila de la inflación y el Caribdis de la recesión

"La Oficia de Estadísticas Nacionales del Reino Unido anunció que el déficit público en diciembre fue mayor de lo esperado. Los datos presupuestarios constituyen, con razón, un factor negativo para el GBP. Porque en su contra, los datos económicos reales están bajo un escrutinio mucho más fuerte".

"Para ninguna de las áreas económicas para las que nuestros economistas elaboran proyecciones, las perspectivas son tan pesimistas como para el Reino Unido. En este contexto, parece lógico suponer que el BoE se enfrentaba a una elección especialmente difícil entre la Escila de la inflación y la Caribdis de la recesión. Es difícil imaginar que los banqueros centrales británicos dominen estas andanzas sin perjudicar al GBP".

- El NZD/USD se encuentra con ciertas ventas como reacción a unos datos de inflación al consumidor poco impresionantes.

- La tasa anual del IPC no alcanza las previsiones del RBNZ y pesa sobre la moneda nacional.

- La caída del USD ofrece soporte al par y ayuda a limitar las pérdidas.

El par NZD/USD se ve sometido a cierta presión vendedora el miércoles y rompe una racha de tres días de ganancias cerca su nivel más alto desde junio de 2022 tocado la semana pasada. El par se mantiene por debajo del nivel psicológico de 0.6500 durante la sesión europea, aunque carece de continuación en medio de una tenue acción del precio del dólar estadounidense.

El dólar neozelandés se debilita un poco tras la publicación de los datos de inflación al consumidor del país, que mostraron que el IPC general se desaceleró al 1.4% durante el cuarto trimestre desde el 2.2% anterior. Además, la tasa de inflación anual se situó por debajo de la previsión del 7.5% del Banco de la Reserva de Nueva Zelanda (RBNZ) y permaneció estable en el 7.2%. Los datos obligan a los inversores a rebajar las expectativas para el máximo de la tasa de efectivo en Nueva Zelanda hasta el 5%, desde el 5.5%, y provoca algunas ventas en torno al par NZD/USD.

Además, la preocupación por una recesión económica mundial más profunda mantiene a raya cualquier optimismo en los mercados y contribuye aún más a alejar los flujos del NZD, sensible al riesgo. Dicho esto, el sentimiento bajista subyacente en torno al dólar ayuda a limitar la caída del par NZD/USD. De hecho, el índice del dólar DXY, que sigue la evolución del dólar frente a una cesta de divisas, sigue bajo presión cerca de mínimos de nueve meses en medio de las expectativas de un endurecimiento menos agresivo por parte de la Fed.

Los mercados parecen ahora convencidos de que el banco central de EE.UU. suavizará su postura de línea dura y han estado valorando una mayor probabilidad de una menor subida de tasas de 25 puntos básicos en febrero. Esto podría seguir pesando sobre el dólar y respalda las perspectivas de que surjan algunas compras en niveles más bajos en torno al par NZD/USD. Por lo tanto, sería prudente esperar a que se produzcan fuertes ventas de continuación antes de confirmar que el par ha tocado techo a corto plazo y posicionarse para cualquier retroceso correctivo más profundo.

El miércoles no se publicarán datos económicos de importancia en los Estados Unidos. Dicho esto, el sentimiento de riesgo más amplio podría influir en la dinámica de los precios del USD y proporcionar cierto impulso al par NZD/USD. Sin embargo, los operadores preferirán mantenerse al margen antes de las publicaciones macroeconómicas estadounidenses de esta semana, como el avance del PIB del cuarto trimestre y el índice de precios PCE subyacente del jueves y el viernes, respectivamente.

Niveles técnicos a vigilar

Como señalan los economistas de ING, 1.0850 se ha convertido en una zona de compra a la baja en el EUR/USD durante las dos últimas sesiones.

Parece más probable una prueba de 1.1000 al final de la semana

"Parece que los inversores están comprando a buen ritmo la caída del EUR/USD en torno a la zona de 1.0850 en estos momentos, y ésta podría ser un suelo a corto plazo para el par".

"Es probable que los buenos datos de la zona euro mantengan a la mayoría de los inversores en el lado alcista del euro por ahora, así que los riesgos a la baja para el EUR/USD parecen contenidos".

"Una prueba de 1.1000 a finales de semana parece más probable, aunque una ruptura decisiva al alza no es nuestro supuesto base antes del BCE".

El índice de clima de negocio de Alemania publicado por el Instituto IFO ha subido 1.6 puntos en enero, situándose en 90.2 desde los 88.6 de diciembre. El indicador iguala las expectativas del mercado y alcanza al mismo tiempo su nivel más alto en siete meses, concretamente desde junio de 2022.

El IFO de valoración actual, sin embargo, ha decepcionado con una caída de tres décimas a 94.1 desde 94.4, situándose por debajo de los 95 puntos estimados por el consenso.

Finalmente, el IFO de expectativas ha mejorado 3.2 puntos, saltando a 86.4 desde 83.2, superando los 85 previstos por los expertos. Esta es su lectura más alta en ocho meses, desde emayo de 2022.

EUR/USD reacción

El EUR/USD ha reaccionado a estos datos mixtos con un leve rebote de apenas 10 pips, manteniéndose en el rango bajo del día alrededor de 1.0877, perdiendo un 0.04% diario. Cabe recordar que en la previa de la apertura europea, el par alcanzó máximos de dos días en 1.0911.

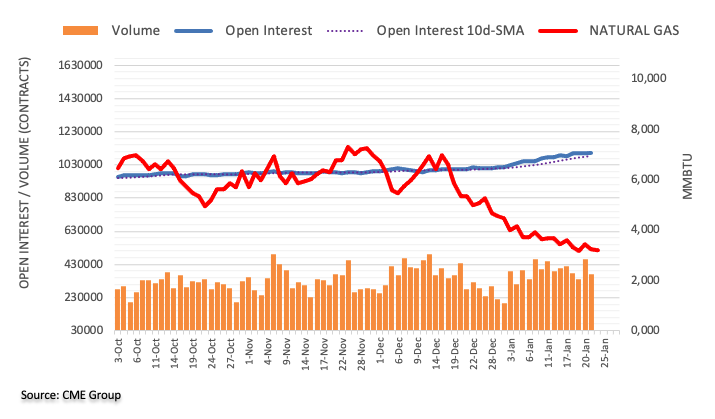

Los datos preliminares del CME Group para los mercados de futuros del gas natural indican que el interés abierto revirtió la caída diaria anterior y subió en unos 4.300 contratos el martes. En el lado opuesto, el volumen desvaneció parcialmente la acumulación diaria anterior y se redujo en alrededor de 91.600 contratos.

Gas Natural: El nivel de los 3.00$ está a la vuelta de la esquina

El precio del Gas Natural sigue bajo presión. El descenso del martes se debió al aumento del interés abierto y sigue favoreciendo la continuación de la tendencia bajista a muy corto plazo y con un soporte inmediato en el nivel clave de los 3.00$ por MMBtu.

Los economistas de Goldman Sachs creen que se trata de la última subida de tasas para el Banco de Canadá (BoC) este miércoles, ya que es probable que el banco central haga una pausa en el endurecimiento de cara al futuro.

Comentarios destacados

"Nuestros economistas esperan que el BoC ralentice el ritmo de subidas a 25 pb en la reunión de esta semana y que haga una pausa a partir de entonces, suponiendo que la inflación esté en línea con nuestras previsiones".

"Estaremos más centrados en cualquier posible cambio en la orientación futura o en los comentarios del gobernador Macklem sobre la fortaleza del mercado laboral".

"En general, los riesgos se inclinan hacia una pausa la próxima semana en lugar de una subida mayor de lo esperado en nuestra opinión, lo que significa que el USD/CAD se enfrenta a riesgos al alza en la reunión. Hasta entonces, si el dólar en general sigue rompiendo a la baja, lo que parece tener pocos obstáculos a corto plazo, es probable que el CAD vea una debilidad adicional en los cruces."

Eiji Maeda, antiguo Director Ejecutivo del Banco de Japón (BoJ) a cargo de la política monetaria durante la pandemia, ha declarado el martes en una entrevista a Bloomberg que "es más probable que el BoJ tome medidas en los seis primeros meses de un nuevo gobernador".

Comentarios adicionales

"Aún así, incluso si el control de la curva de rendimientos y la tasa de interés negativa llegan a su fin, el banco probablemente continuará con la flexibilización monetaria" para mantener los tipos bajos.

"La inflación leve está empezando a arraigar".

"Puede estar empezando a surgir un ciclo económico en el que la inflación empuje al alza los salarios".

El nuevo Primer Ministro de Nueva Zelanda, Chris Hipkins, ha expresado este miércoles su opinión sobre la inflación obstinadamente elevada.

Declaraciones destacadas

"La inflación está poniendo a prueba los presupuestos familiares".

"Hay que hacer más para combatir la alta inflación".

El Índice de Precios al Consumo (IPC) interanual de Australia se elevó al 7.8% en el cuarto trimestre de 2022, alcanzando su nivel más alto desde 1990. La cifra supera el 7.3% visto en el tercer trimestre y el 7.5% pronosticado por el consenso del mercado, según Australian Bureau of Statistics (ABS).

En los últimos cuatro trimestres se han registrado fuertes subidas trimestrales debido al aumento de los precios de los alimentos, el combustible para automóviles y la construcción de nuevas viviendas. La inflación anual media recortada, que excluye las grandes subidas y bajadas de precios, aumentó hasta el 6.9%, el nivel más alto desde que ABS publicó por primera vez la serie en 2003.

Las subidas de precios más significativas se registraron en los viajes de vacaciones y alojamiento nacionales (+13.3%), la electricidad (+8.6%), los viajes de vacaciones y alojamiento internacionales (+7.6%) y la compra de vivienda nueva por parte de los propietarios (+1.7%).

La inflación mensual de diciembre subió al 8.4% desde el 7.3% previo, empeorando el 7.7% estimado. El IPC intertrimestral creció un 1.9% entre octubre y diciembre, situándos por encima del 1.8% del tercer trimestre y del 1.6% esperado.

AUD/USD reacción

El AUD/USD ha protagonizado una fuerte subida tras los datos de inflación australianos. El par ha avanzado cerca de 85 pips durante la sesión asiática, elevándose a nuevos máximos de cinco meses en 0.7122 en la apertura europea. Al momento de escribir, el par cotiza sobre 0.7112, ganando un 1% diario.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias