- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El GBP/USD está casi plano debido a que el dólar estadounidense ha borrado sus ganancias anteriores y a un impulso de apetito de riesgo.

- Los datos de EE.UU. mostraron que el mercado inmobiliario sigue debilitado, lo que supone un viento en contra para el dólar.

- Waller, de la Fed: Soporta subidas de tasas de 25 puntos básicos, aunque no espera recortes de tasas para finales de año.

El GBP/USD se tambaleó durante la sesión norteamericana, en torno a la zona de 1.2360-1.2390, en torno al Fix de Londres, incapaz de obtener una dirección clara. Aumentó el apetito por el riesgo, lo que suele favorecer a la libra esterlina (GBP), pero los débiles datos económicos del Reino Unido pesaron sobre la GBP/USD. En el momento de escribir estas líneas, el par GBP/USD opera en 1.2391.

GBP/USD fluctúa entre ganancias y pérdidas mientras el dólar retrocede

Sentimiento optimista. El dólar estadounidense retrocedió desde los máximos alcanzados anteriormente, como muestra el Índice del dólar, en 102.552, y se aferra a unas minúsculas ganancias del 0.05% en torno a 102.103. Por lo tanto, el par GBP/USD subió desde mínimos diarios en torno a 1.2330, con el objetivo de recortar sus pérdidas anteriores.

En cuanto a los datos, el calendario económico estadounidense reveló que las Ventas de Viendas Existentes cayeron un 1.5% y alcanzaron su nivel más bajo desde 2010, según informó la Asociación Nacional de Agentes Inmobiliarios. El ciclo de endurecimiento de la Reserva Federal (Fed) empujó al mercado inmobiliario a la recesión. Pero últimamente, algunos funcionarios de la Fed han revelado sus intenciones de ralentizar el ritmo de subidas de tipos, haciendo hincapié en la necesidad de mantener las tasas más altas durante más tiempo.

El presidente de la Fed de Filadelfia, Patrick Harker, apoya la idea de subir los tipos a un ritmo más lento y declaró: "Unas subidas de 25 puntos básicos serán apropiadas en el futuro" Harker espera que la economía estadounidense crezca un 1% y que la tasa de desempleo salte del 3.5% al 4.5%. Más tarde, la Presidenta de la Fed de KansasCiti, Esther George, afirmó que la Reserva Federal debe ser "paciente" para ver si la inflación en el sector servicios disminuye.

A última hora, Christopher Waller, miembro del Consejo de la Fed, afirmó que la percepción del mercado sobre la tasa terminal no dista mucho de la situación de la tasa de los Fondos Federales (FFR) y añade que el Banco Central de EE.UU. tendría que mantener las tasas altas, "no recortar las tasas para finales de año".

Mientras tanto, las Ventas Minoristas del Reino Unido para noviembre cayeron bruscamente e hicieron caer al GBP/USD. Las cifras mostraron que las ventas cayeron un 1% intermensual, señal de que la inflación y las subidas de tipos del Banco de Inglaterra (BoE) están afectando a los británicos. Informamos también de que la confianza del consumidor británico cayó por primera vez en tres meses, volviendo a mínimos históricos.

¿Qué hay que tener en cuenta?

La semana que viene en el Reino Unido se publicarán los índices PMI preliminares de manufacturas y servicios, así como el Índice de Precios de Producción (IPP). En EE.UU. se publicarán los índices preliminares de manufacturas y servicios, el Producto Interior Bruto (PIB) avanzado del cuarto trimestre, los pedidos de bienes duraderos y el indicador de inflación preferido por la Fed, el IPC subyacente.

GBP/USD Niveles técnicos clave

- Un impulso de apetito de riesgo favoreció a divisas como el dólar australiano.

- El mercado inmobiliario estadounidense sigue deteriorándose, como demuestra el desplome de las Ventas de Viendas Existentes.

- Los funcionarios de la Fed están a favor de una desaceleración de las subidas de tasas, aunque se mantiene la postura de "más alto por más tiempo".

El AUD/USD subió el viernes a mediados de la sesión norteamericana, tras un informe de empleo poco alentador de Australia que provocó una caída por debajo de 0,6900. El viernes, la historia es diferente, con el AUD/USD recuperando algo de terreno, mientras que el dólar estadounidense (USD) está emparejando sus ganancias anteriores. En el momento de escribir estas líneas, el AUD/USD cotiza en 0.69600, subiendo un 0.74% en el día.

AUD/USD subió, respaldado por el optimismo de los inversores y la debilidad del USD

Wall Street sigue retratando el ánimo positivo de los inversores. Los datos de Estados Unidos (EE.UU.) muestran un deterioro preliminar, ya que las Ventas de Viendas Existentes de diciembre cayeron un 1.5%, su nivel más bajo desde noviembre de 2010, según la Asociación Nacional de Agentes Inmobiliarios.

"Diciembre fue otro mes difícil para los compradores, que siguen enfrentándose a un inventario limitado y a las altas tasas hipotecarias", dijo el economista jefe de la NAR, Lawrence Yun. "Sin embargo, se espera que las ventas repunten pronto, ya que las tasas hipotecarias han disminuido notablemente después de alcanzar su punto máximo a finales del año pasado."

Mientras tanto, un retroceso en el Índice del dólar, que sigue el comportamiento del dólar frente a sus pares, imprime ganancias mínimas del 0,06%, a 102,123, tras alcanzar un máximo diario de 102.552. Por el contrario, los rendimientos del Tesoro estadounidense avanzan, con el rendimiento de los bonos del Tesoro a 10 años subiendo nueve puntos básicos, hasta el 3.488%.

Mientras tanto, un par de funcionarios de la Fed cruzaron las noticias. El presidente de la Fed de Filadelfia, Patrick Harker, abrió la puerta a una reducción de las subidas de los tipos de interés, afirmando que "las subidas de 25 puntos básicos serán apropiadas en el futuro", y espera que la economía estadounidense crezca un 1% y que la tasa de desempleo salte al 4.5% desde el 3.5%. Más tarde, la presidenta de la Fed de KansasCiti, Esther George, dijo que la Reserva Federal debe ser "paciente" para ver si la inflación en el sector servicios está disminuyendo.

Niveles técnicos clave del AUD/USD

- El franco suizo, entre los que peor se comportaron el viernes.

- El USD/CHF se encamina hacia la pérdida semanal, pero lejos de mínimos.

- El EUR/CHF amplía su rebote y se acerca a la paridad.

El USD/CHF subió el viernes, pero sigue bajando en la semana. El par subió a 0.9234, alcanzando el nivel más alto en dos días y luego retrocedió hacia 0.9200, en medio de un dólar estadounidense más débil.

En términos semanales, el par retrocedió menos de 50 puntos, tras recuperarse desde 0.9080. El cierre semanal lejos del mínimo muestra algunas dificultades para que el franco suizo extienda la recuperación.

El dólar desciende

El dólar perdió impulso tras el cierre de sesión de Londres y los datos económicos estadounidenses. Las Ventas de Viendas Existentes cayeron en diciembre de 4.08 millones a 4.02 millones en diciembre, por encima de los 3.96 millones del consenso de los mercados.

La presidenta de la Reserva Federal de Kansas City, Esther George, declaró el viernes que la economía estadounidense está respondiendo a las medidas de la Fed. Añadió que es alentador ver que la inflación desciende, pero advirtió de que tienen que ser más pacientes a la hora de evaluar si la inflación se encuentra en una senda sostenible a la baja.

El presidente del Banco Nacional Suizo (SNB), Thomas Jordan, declaró el viernes que "la prioridad absoluta debe ser reducir la inflación hasta el nivel de estabilidad de precios". Añadió que no dudará en restablecer tasas de interés negativas para hacer frente a la inflación negativa.

Los analistas del Commerzbank, prevén que el USD/CHF suba en los próximos meses, alcanzando los 0.95 en junio y lo ven terminando el año en 0.94 y retomando la senda alcista en 2024.

El EUR/CHF subió con fuerza el viernes, acercándose de nuevo a la zona de paridad. "La inflación en Suiza se ha vuelto últimamente más benigna, lo que significa que el SNB podría haber llegado pronto al final de su ciclo de subidas de tipos. En cambio, es probable que el BCE frene su política monetaria durante un poco más de tiempo. Por ello, hemos ajustado ligeramente al alza nuestras previsiones sobre el EUR/CHF", señalan los analistas de Commerzbank. Ven el cruce en 1.01 en junio y en 1.02 en septiembre.

Niveles técnicos

- El yen japonés, entre los países del G10 con peor comportamiento tras el statu quo del BOJ.

- El dólar estadounidense se debate entre el aumento de los rendimientos y el sentimiento de riesgo.

- El USD/JPY intenta recuperarse, aún limitado por debajo de la SMA de 20 días.

El USD/JPY se alejó de los máximos diarios durante la sesión americana del viernes, retrocediendo por debajo de 130.00. El par alcanzó los 130,60, el nivel más alto en dos días. El USD se debilitó a última hora del viernes en medio de una mejora del apetito por el riesgo.

En cuanto a los datos económicos, el viernes la Asociación Nacional de Agentes Inmobiliarios dijo que las Ventas de Viendas Existentes en EE.UU. cayeron a 4.02 millones (tasa anual) en diciembre, por encima del consenso del mercado de 3.95 millones. Anteriormente, Japón informó de que el Índice de Precios al Consumo subyacente en diciembre aumentó un 4.0% respecto al año anterior, el nivel más alto en 41 años.

La Tendencia del USD/JPY sigue siendo bajista, aunque se ha movido lateralmente durante los últimos cinco días, en un amplio rango entre la zona de 127.50 y la Media móvil simple de 20 días cerca de 131.00. La línea mencionada se ha convertido en una resistencia dinámica crítica. Si el dólar logra romper por encima, parece probable una profunda recuperación.

Una semana de volatilidad para el yen, más por venir

A pesar de terminar lejos de los máximos, el dólar estadounidense va camino de registrar la mayor ganancia semanal en meses frente al yen japonés. El hecho de que el Banco de Japón no haya "pivotado" desde su actual política monetaria ultraacomodaticia pesó sobre el yen. Aun así, los participantes del mercado esperan un cambio durante el segundo trimestre, cuando expire el mandato de Kuroda en abril. Las últimas cifras del IPC subyacente de Japón favorecen ese cambio.

Asimismo, los bruscos movimientos en el rendimiento de los bonos del Estado favorecieron la volatilidad en los cruces del yen. Los temores sobre las perspectivas económicas impulsaron la demanda de seguridad, pero además, los banqueros centrales siguieron hablando de la necesidad de subir las tasas de interés durante algún tiempo, lo que limitó la caída de los rendimientos.

La semana que viene, la atención pasará del BOJ a la Fed. El FOMC anunciará su decisión el 1 de febrero. Se espera una subida de tasas de 25 puntos básicos. Sin embargo, los participantes del mercado buscarán pistas sobre hasta dónde está dispuesta a llegar la Fed en el endurecimiento de la política monetaria y cómo ve las perspectivas económicas.

Niveles técnicos

Las perspectivas a corto plazo de la política monetaria del BCE han sido el motor de la volatilidad del euro esta semana. Una política monetaria divergente entre la Fed y el BCE impulsaría al euro, según los economistas del MUFG Bank.

La tasa de interés oficial del BCE alcanzará el 3.00% a finales de este trimestre

"Mantenemos nuestra previsión de que la tasa de interés oficial alcance el 3.00% a finales de este trimestre. Un escenario que no está totalmente descontado en el mercado de tipos de la zona euro, que actualmente espera un total de 93 puntos básicos de subidas en las reuniones de política monetaria de febrero y marzo."

"Esperamos que las políticas del BCE y de la Fed sean divergentes a principios de este año, ya que la Fed reducirá el ritmo de subidas a 25 puntos básicos en febrero, en respuesta a los nuevos indicios de moderación de la inflación estadounidense. Esto sigue favoreciendo la fortaleza del euro, junto con la mejora de las perspectivas cíclicas de la zona euro, que actualmente se está reflejando en los mercados a medida que se reducen los riesgos de recesión."

Los economistas de HSBC creen que el par USD/JPY caerá a finales de 2023 por una serie de factores que van desde futuros anuncios de política del BOJ hasta mejoras en la balanza de pagos de Japón y una reactivación del estatus de "refugio seguro" del yen.

La recuperación del yen como moneda refugio podría afectar al par USD/JPY

"Hay muchos acontecimientos próximos que podrían provocar un cambio en la política del BOJ más adelante. El Primer Ministro Kishida probablemente nombrará al próximo gobernador del BOJ en algún momento de febrero. El gobernador Kuroda presidirá su última reunión de política monetaria el 10 de marzo. La primera tabulación de resultados del Shunto (negociaciones salariales anuales) se anunciará probablemente hacia mediados de marzo. El nuevo gobernador presidirá su primera reunión de política monetaria el 28 de abril".

"Aparte del BOJ, hay otros acontecimientos plausibles que podrían hacer bajar el USD/JPY en 2023: los inversores residentes que cubren sus inversiones en el extranjero contra el riesgo de tipo de cambio; una mejora de la balanza de pagos básica de Japón debido a la infravaloración del JPY y a la reanudación del turismo; y un resurgimiento de la naturaleza anticíclica del JPY y de su estatus de "refugio seguro" durante los episodios de aversión al riesgo (a medida que caen los rendimientos de EE.UU.)."

El par EUR/USD se ha mantenido en un rango de consolidación lateral durante gran parte de la semana. Los economistas de Scotiabank esperan que el par pruebe niveles por encima de 1.10.

De línea agresiva, las perspectivas de política monetaria apuntalarán al euro

"Esperamos que el BCE suba los tipos 50 puntos básicos al menos en febrero y marzo, y no descartamos una tercera subida de 50 puntos básicos en mayo. De línea agresiva, las perspectivas de política monetaria apuntalarán al euro".

"El precio se ha encontrado con una mayor presión vendedora por encima de 1.08, pero el patrón de comercio más sólidamente alcista señales de fuerza de tendencia realmente sugieren que nuevos máximos y un empuje a 1.10 + son una cuestión de tiempo."

"El soporte es visto en 1.0775. La resistencia en 1.0890/00".

- El EUR/JPY rebota con fuerza y supera la barrera de 141.00.

- Una ruptura convincente de la media de 200 días (140.74) habilitaría más subas.

El EUR/JPY repunta con fuerza e invierte la tendencia semanal de consolidación, rompiendo por encima de la crítica media móvil simple (SMA) de 200 días al mismo tiempo.

Una ruptura sostenible de la SMA de 200 días, hoy en 140.74, debería cambiar la perspectiva a una más constructiva y abrir la puerta a una probable visita a la zona de resistencia clave cerca de 143.00 (máximos del 28 de diciembre y del 11 de enero).

A la baja, la contención inicial se mantiene en torno a la zona de 138.00 por el momento.

EUR/JPY gráfico de día

- Recorridos limitados en el mercado de divisas el viernes.

- GBP/USD no consigue volver sobre 1.2400.

- Pese a caída el viernes, el par aún está en positivo para la semana.

El GBP/USD está cayendo el viernes y opera en la zona de mínimo diarios por debajo de 1.2350. Tras intentar sin éxito durante la sesión asiática superar 1.2400, la libra perdió momento y retrocedió.

El viernes está siendo una jornada de recorridos limitados en el mercado de divisas. El dólar presente resultados mixtos, mientras que el yen y el franco suizo y el yen están entre las peores ante una suba generalizada en los rendimientos de los bonos soberanos.

En el Reino Unido se conoció una baja en las ventas minoristas en diciembre del 1%, lo que sorprendió ya que se esperaba una suba del 0.5%. En EE.UU. se publicará el viernes el reporte de venta de viviendas existentes. Los datos estadounidenses no están siendo claros, ya que el miércoles las ventas minoristas y la producción industrial mostraron caídas mayores a las esperadas y el jueves, los pedidos de subsidio de desempleo y el Philly Fed dieron señales positivas.

El GBP/USD no pudo está semana aún confirmarse sobre 1.2400, ni quebrar el máximo de diciembre de 1.2450. De todas formas, de terminar la semana en los niveles actuales sería el cierre más alto en esta temporalidad desde mayo del año pasado. El sesgo sigue alcista, pero la libra necesita consolidarse sobre 1.2400 para habilitar más subas.

Niveles técnicos

El GBP/USD está en retroceso, tras enfrentarse al rechazo en 1.2400. Los economistas de Scotiabank esperan que el par suba y vuelva a probar la resistencia clave de 1.2450/60.

Consolidación del banderín alcista

"Al final de la semana, el precio de la libra se ha movido lateralmente dentro de un rango cada vez más estrecho: una consolidación alcista".

"El soporte es visto en 1.2335".

"Los estudios de fortaleza de la tendencia alcista favorecen una ruptura al alza y un impulso para volver a probar la resistencia clave en 1.2450/60 y más allá".

El par EUR/GBP vuelve a subir. Kit Juckes, estratega jefe de divisas de Société Générale, señala que la balanza de pagos europea es ahora más favorable al euro.

El gasto del consumidor británico se desvincula temporalmente del PIB

"El superávit por cuenta corriente alcanzó su punto máximo en 2018, antes de deslizarse hacia el déficit en el año hasta agosto de 2022. Las salidas de capital a largo plazo, impulsadas por los flujos de bonos, se dispararon en 2020-2021. El panorama de la cuenta de capital mejoró hasta 2022, pero la cuenta corriente fue en sentido contrario. Ahora, las cosas van a mejorar: La bajada de los precios de la energía dará la vuelta a la cuenta corriente, mientras que la subida de los tipos y los rendimientos, y el paso de la QE a la QT, ofrecerán a los inversores una gran cantidad de bonos denominados en euros. Hay problemas de deuda de los que preocuparse, pero el euro se beneficiará".

"El gasto real superó espectacularmente al PIB en 2020-2022 en el Reino Unido, pero el aumento de la inflación ha puesto fin a esa situación. La serie nominal es mucho menos volátil, pero parece que, hasta que no caiga la inflación, 2023 será el momento de amortizar el exceso de gasto de los últimos tres años."

- Franco suizo y yen entre las de peor rendimiento el viernes, ante suba en rendimientos de bonos soberanos.

- USD/CHF extiende la recuperación desde mínimos en un año.

El USD/CHF está subiendo el viernes y extiende la recuperación luego de haber caído a mínimos intradiarios en un año el miércoles en 0.9186. El par está operando por encima de 0.9200.

El par subió hasta 0.9213, marcando máximo en dos días y luego moderó el avance. Las subas están impulsadas por la debilidad del franco suizo. El dólar el viernes presenta resultados mixtos, con los mercados moviéndose en su mayoría con recorridos limitados, siendo la excepción las bajas del franco y el yen.

Un franco débil

El presidente del Banco Nacional Suizo, Thomas Jordan, afirmó el viernes en un discurso que la prioridad absoluta debería ser hacer que la inflación baje a un nivel de estabilidad de precios. También expresó que no dudaría en regresar a tasas de interés negativas nuevamente para luchar contra la deflación.

Los funcionarios del Banco Central Europeo continuaron hablando a favor de la continuidad de subas significativas en las tasas de interés. Esto ocurre luego de que surgieran reportes días atrás apuntando a que el banco central, luego de la reunión de febrero, suavizaría el ritmo de subas en las tasas.

Al mismo tiempo, en EE.UU., los funcionarios de la Reserva Federal siguen ratificando el camino de continuar subiendo las tasas de interés y la necesidad de una política restrictiva por un tiempo.

El mensaje del BCE y de la Fed, apuntala a los rendimientos de los bonos soberanos, lo que el viernes contribuye a la debilidad del franco suizo y el yen. El EUR/CHF está subiendo, recortando pérdidas semanales y opera sobre 0.9950 tras tocar fondo el jueves en 0.9867. El GBP/CHF está sobre 1.1370, en máximo desde mediados de diciembre.

Niveles técnicos

- Bolsas europeas avanzan mientras que los futuros de Wall Street no registran grandes variaciones.

- Calma en los mercados en la primera mitad del viernes.

- Recorridos limitados en las monedas, salvo por la caída del yen.

Wall Street volvió a caer el jueves y el viernes los futuros muestran una pequeña suba. En Europa las acciones avancen con más firmeza. El dólar presenta resultados mixtos, mientras que el yen vuelve a estar bajo presión. Las materias primas siguen avanzando pese a la cautela en los mercados de renta variable. Los bonos soberanos caen entre comentarios de funcionarios de bancos centrales.

Inversores entre los datos mixtos y las tasas altas

Los mercados europeos están subiendo, con el IBEX 35 liderando con un avance del 1.12%, le siguen el CAC 40 con ganancias del 0.62% y el FTSE 100 trepa 0.16%. El S&P 500 perdió 0.76% el jueves (tercera caída diaria consecutiva) y en la previa del viernes, los futuros apuntan a una suba del 0.11%. Los futuros del Dow Jones bajan 0.10% y los del Nasdaq suben 0.45%.

Alphabet, la empresa matriz de Google, anunció que planea recortar aproximadamente 12.000 puestos de trabajo (6% de su staff); las acciones en la previa suben 3.40%. Netflix sube 6% tras presentar resultados. El co-fundador de la empresa de streaming, Reed Hastings dejará el cargo de CEO y será reemplazado por sus dos socios, Ted Sarandos y Greg Peters. Entre las empresas que presentarán resultados el viernes están State Street, y Northern Technologies.

Los diferentes mercados se mueven sin una sintonía clara. Mientras que el jueves Wall Street cayó, las materias primas subieron y las monedas emergentes retrocedieron. Esto refleja el momento del mercado, con gran incertidumbre sobre el panorama económico futuro, que se disputa entre quienes ven una recesión por delante y otros un aterrizaje suave. Se suman también lo que estiman que los bancos centrales terminarán por dejar de subir las tasas para dar apoyo a la economía. Los últimos datos económicos contribuyen a dicha confusión, siendo los de EE.UU. un claro ejemplo: señales negativas el miércoles con baja en ventas minoristas y la producción industrial; y el jueves, positivos con los pedidos de subsidio de desempleo bajando a mínimos en meses y el Philly Fed rebotando más de lo esperado. Hay diversas perspectivas, que se reflejan en la falta de una dirección general.

Yen para abajo, dólar mixto

Entre las monedas, la mayoría de los pares de divisas registran cambios moderados el viernes con respecto a los cierres del jueves. El dólar presenta resultaos mixtos. La de peor rendimiento es el yen, que sigue volátil tras la decisión del Banco de Japón de días atrás. El USD/JPY sube más de 150 pips y se acerca a 130.00, el EUR/USD se mantiene sobre 1.0800 y el GBP/USD retrocede debajo de 1.2350. El Índice del Dólar (DXY) sube 0.20% el viernes y permanece dentro del rango de las últimas sesiones, próximo al mínimo desde principios de junio de 2022.

En Japón se conoció que la inflación subyacente alcanzó en diciembre el 4%, el nivel más alto en 41 años. El gobernador del Banco de Japón, expuso en un panel en el foro de Davos y mencionó que no fue un error la decisión de mantener el rumbo sin cambios, reafirmando la política ultra-acomodaticia.

En el mismo panel también participaron, la directora gerente del Fondo Monetario Internacional, Kristalina Georgieva, y la presidenta del Banco Central Europeo, Christine Lagarde. Está última afirmó que su “mantra” sobre la política monetaria actual es “mantener el curso”. El euro está subiendo contra sus principales rivales, apoyado en los comentarios recientes de varios funcionarios del BCE, que van en contra de un reporte de días atrás que indicó que el banco central, luego de subir la tasa de interés en febrero en 50 puntos básicos, suavizará el ritmo de las subas. A su vez, las minutas de la última reunión publicadas el jueves mostraron que varios miembros quisieron inicialmente buscar una suba de 75 puntos básicos en diciembre.

Los funcionarios de la Reserva Federal continúan afirmando que hacen falta más subas y una política restrictiva por un tiempo. Esto más lo anterior del BCE, está empujando al alza a los rendimientos de los bonos soberanos en Europa y en EE.UU.

En el Reino Unido se conoció una baja en las ventas minorías en diciembre del 1%, lo que sorprendió ya que se esperaba una suba del 0.5%. En Alemania, el Índice de Precios al Productor bajó 0.4% en diciembre, menos que el descenso esperado el 1.2%. La tasa anual pasó de 28.2% a 21.6%. En Canadá se publicará el reporte de ventas minoristas de noviembre y en EE.UU. el de venta de viviendas existentes de diciembre, que se esperaba que baje desde 4.09 millones en noviembre a 3.95 millones en diciembre.

Bitcoin se aferra a las ganancias recientes y opera en rangos, próximo a 21.000$ y Ethereum hace lo mismo en el área de 1.550$. El bróker de criptomonedas Genesis pidió la bancarrota, siendo una víctima más de la caída de FTX.

Los precios del petróleo suben casi 1%, con el barril de WTI operando en la zona de 81.00$. El oro y la plata se muestran sin cambios, tras importantes subas el jueves. El XAU/USD se ubica en la zona de 1930$ y XAG/USD intenta otra vez más superar 24.00$.

Niveles técnicos

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, interviene en una mesa redonda titulada "Perspectivas de la economía mundial: ¿Es este el fin de una era?" en el Foro Económico Mundial (FEM), que se celebra este viernes en Davos.

Comentarios destacados

"Mantener el rumbo" es mi mantra sobre política monetaria.

La reapertura de China tendrá presiones inflacionistas.

Lo fiscal no debería obligar a la política monetaria a hacer más.

El BCE no tiene como objetivo una tasa de cambio.

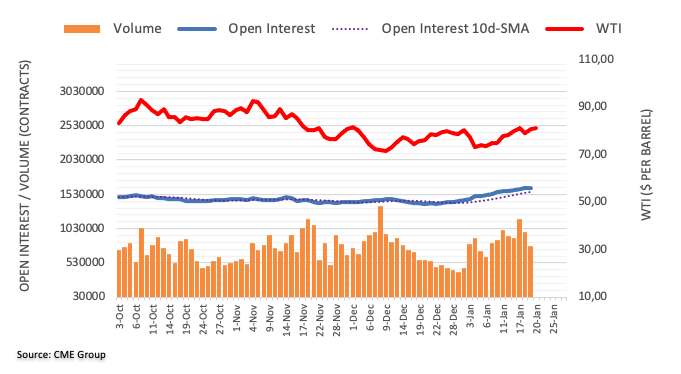

El interés abierto en los mercados de futuros del petróleo crudo dejó atrás tres aumentos diarios consecutivos y se redujo en alrededor de 5.500 contratos el jueves, teniendo en cuenta las cifras avanzadas del CME Group. En la misma línea, el volumen cayó por segunda sesión consecutiva, esta vez en unos 215.100 contratos.

WTI: No hay que descartar otra prueba de los 72.50$

Los precios del barril de WTI reanudaron la tendencia alcista el jueves y lograron cerrar la sesión justo por encima del nivel clave de 80.00$. El movimiento, sin embargo, se produjo en medio de una reducción del interés abierto y del volumen, lo que apunta a la idea de que las subidas podrían estar agotándose.

Los economistas de ING esperan que el par EUR/USD ponga a prueba la zona de 1.0900/1.0950, ya que el BCE aplastó las expectativas del mercado de menores incrementos de las tasas.

Las especulaciones moderadas del BCE no duraron mucho

"El BCE respondió de forma muy razonable a las noticias de principios de semana que sugerían que se estaba considerando una subida de 25 puntos básicos. Christine Lagarde reiteró ayer su reciente retórica de línea dura y las minutas de la reunión de diciembre no hicieron sino confirmar la creciente presión de los halcones del consejo de gobierno."

"Esta es una buena noticia para el Euro, y mientras los datos de EE.UU. se mantengan en el lado blando, el EUR/USD debería beneficiarse de un diferencial de tasas más bien de soporte."

"Una prueba de 1.0900/1.0950 la próxima semana parece estar sobre la mesa, pero las cosas pueden estar bastante tranquilas hoy ya que el calendario de la zona euro está bastante vacío y Christine Lagarde no debería sorprender con nada nuevo mientras habla de nuevo en Davos."

Los economistas de Commerzbank prevén que el yuan se aprecie ligeramente a lo largo de este año debido a la reapertura tras el Covid antes de lo esperado y a la expectativa de políticas económicas más favorables al mercado.

El yuan gana atractivo

"El giro de la política de covid-cero ha mejorado las perspectivas de crecimiento para este año. Una vez pasadas las oleadas de infección, la actividad económica podría volver a la normalidad en el segundo trimestre o incluso ya en marzo."

"El giro en la política económica del gobierno está contribuyendo a mejorar las perspectivas para este año y el próximo. El Gobierno está deseando restablecer la confianza".

"El PBoC optimizará la gestión de las expectativas para mantener las tasas de cambio del CNY en un 'nivel de equilibrio razonable'".

"Debido a la reapertura tras el Covid antes de lo previsto y a un pico esperado en la fortaleza del dólar, ahora prevemos que el CNY seguirá apreciándose ligeramente a lo largo de este año."

"La Reserva Federal de Estados Unidos (Fed) pondrá fin a su ciclo de endurecimiento tras una subida de 25 puntos básicos en cada una de sus dos próximas reuniones de política monetaria y, a continuación, probablemente mantendrá estables las tasas de interés durante al menos el resto del año", según la mayoría de los economistas encuestados en el último sondeo de Reuters.

Comentarios destacados

Más del 80% de los participantes en la última encuesta de Reuters, 68 de 83, pronosticaron que la Fed bajaría a una subida de 25 puntos básicos en su reunión del 31 de enero al 1 de febrero.

Los 15 restantes ven una subida de 50 puntos básicos en dos semanas, pero sólo uno de ellos era de un banco estadounidense que negocia directamente con la Fed.

La opinión sobre los tipos de interés en la encuesta se situó ligeramente por detrás de las recientes previsiones de la Fed, pero las medianas de las encuestas sobre crecimiento, inflación y desempleo coincidieron en gran medida.

En respuesta a una pregunta adicional, más del 60% de los encuestados, 55 de 89, dijeron que era más probable que la Fed mantuviera las tasas estables durante al menos el resto del año en lugar de recortarlas. Esta opinión coincide con la proyección media de la encuesta de que el primer recorte se producirá a principios de 2024.

Sin embargo, una minoría significativa, 34, dijo que los recortes de tasas este año eran más probables que no, con 16 citando una caída de la inflación como la razón principal. Doce apuntaron a una recesión económica más profunda y cuatro a un fuerte aumento del desempleo.

El presidente de la Reserva Federal de Nueva York, John Williams, ha hablado a final del jueves sobre las perspectivas de inflación y política monetaria.

Los datos determinarán el momento en que la Reserva Federal deje de subir las tasas.

El destino, no la velocidad, es la cuestión clave para la subida de tasas.

La Reserva Federal aún tiene mucho margen para reducir el balance financiero.

La próxima fase de descenso de la inflación será todo un reto.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias