- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El EUR/USD borró sus ganancias anteriores, a pesar de registrar un máximo de 9 meses en torno a 1.0887.

- La reducción de 28.000 puestos de trabajo en las grandes compañías tecnológicas y la debilidad de los datos económicos de EE.UU. desataron el temor a una recesión.

- Los funcionarios de la Fed apoyan subidas de tasas de interés hasta el 5% o ligeramente por encima.

El par EUR/USD revirtió su curso tras alcanzar un máximo de nueve meses en torno a 1.0887 el miércoles, después de que los datos económicos de EE.UU. pudieran cimentar aún más la idea de que los funcionarios de la Reserva Federal de EE.UU. (Fed) ralenticen el ritmo de endurecimiento. Además, el dólar estadounidense (USD) encontró una oferta y borró todas sus pérdidas en el momento de escribir este artículo. El par EUR/USD opera en 1.0793, todavía por encima de su precio de apertura.

Los recortes de empleo en las grandes compañías tecnológicas estadounidenses y los malos datos económicos del país lastraron al euro

Wall Street retrocedió al conocerse que Microsoft y Amazon recortarán 28.000 puestos de trabajo. Por lo tanto, el ánimo de los inversores se desvaneció, ya que los datos económicos de EE.UU. mostraron signos de deterioro de la economía estadounidense. Los datos publicados mostraron que la inflación continuó moderándose, con el Índice de Precios de Producción (IPP) estadounidense de diciembre cayendo hasta el 6,2% interanual, por debajo de las estimaciones del 6.8%, mientras que el IPP subyacente avanza un 5.5% interanual, por debajo de las previsiones del 5.7%.

Mientras tanto, las Ventas Minoristas de EE.UU. cayeron un 1,1% intermensual en diciembre, por debajo de las cifras revisadas a la baja de noviembre, que se contrajeron un 1%. Sin embargo, la base anual se mantuvo sin cambios en el 6%. Más tarde, la Producción Industrial disminuyó un 0.7% intermensual y un 1.7% en el cuarto trimestre, según informó la Reserva Federal.

Más tarde, dos funcionarios de la Fed, a saber, Bullard, Presidente de la Fed de St Louise, y Loretta Mester, Presidenta de la Fed de Cleveland, declararon que la tasa de los fondos federales (FFR) debe situarse en torno al 5%, como mínimo. Bullard comentó que el banco central tiene que llegar "tan rápido como podamos", mientras que Mester añadió que las tasas tienen que estar por encima del 5%, según sus previsiones.

¿Qué hay que tener en cuenta?

El calendario económico del jueves en la Eurozona incluirá la Cuenta corriente de la UE, las cuentas de la reunión de Política Monetaria del BCE y el discurso de Lagarde del BCE. En Estados Unidos se publicarán los datos de vivienda, el índice de la Fed de Filadelfia, las solicitudes iniciales de subsidio de desempleo y el discurso de la Fed.

Niveles técnicos clave del EUR/USD

- Tras los malos datos de EE.UU., el AUD/USD invirtió su rumbo y se hundió por debajo de 0.7000.

- Los funcionarios de la Reserva Federal se opusieron a que las tasas de interés se situaran por debajo del 5%.

- Análisis del precio del AUD/USD: FAilres en 0.7000, exacerbaron la caída hacia 0.6965.

El AUD/USD borra sus ganancias anteriores tras alcanzar un máximo de varios meses en 0.7063, se desploma por debajo de 0.7000 y retrocede en el día un 0.27%. El apetito por el riesgo deteriorado en medio de la falta de catalizador, aunque los datos de EE.UU. mostró que la economía se está desacelerando, lo que podría haber sido la razón para el cambio de sentimiento amargo. El par AUD/USD cotiza en 0.6961.

Los indicadores económicos estadounidenses fueron peores de lo esperado, pero apuntalaron al USD

Wall Street registra pérdidas de entre el 0.77% y el 1.21%. El Departamento de Comercio informó de las Ventas Minoristas de diciembre en Estados Unidos, con una contracción del 1.1% intermensual, por encima de la contracción del 0.8% estimada y peor que la revisión a la baja de noviembre al 1%. En términos anuales, las ventas se mantuvieron sin cambios en el 6%.

Al mismo tiempo, el Departamento de Trabajo reveló que el Índice de Precios de Producción (IPP) de diciembre se desplomó hasta el -0.5% intermensual, pulverizando las estimaciones del 0.1%. Las cifras interanuales subieron un 6.2%, por debajo de las previsiones del 6.8%, mientras que el IPP subyacente avanzó un 5.5%, frente a las estimaciones del 5.7%.

Por otra parte, la Reserva Federal informó de que la Producción Industrial en Estados Unidos disminuyó un -0.7% en diciembre y un -1.7% en el cuarto trimestre. Además, la producción manufacturera estadounidense cayó un -1.3% el mes pasado, aunque los datos de noviembre se revisaron a la baja un -1.3%.

Por otra parte, varios funcionarios de la Reserva Federal, encabezados por el presidente de la Fed de San Luis, James Bullard, cruzaron cables. Bullard afirmó que los responsables políticos deberían situar "lo antes posible" la tasa por encima del 5%. Haciéndose eco de algunos de sus comentarios, la presidenta de la Fed de Cleveland, Loretta Mester, dijo que las tasas deben subir "un poco" por encima del 5%, haciendo hincapié en que sería necesario según sus proyecciones.

Tras estos comentarios, el par AUD/USD invirtió su curso tras cotizar por encima del nivel 0.7000. Ningún catalizador estimuló la reacción del mercado, sólo los comentarios de línea agresiva de los funcionarios de la Fed, que se venían repitiendo desde principios de año.

Análisis del precio del AUD/USD: Perspectiva técnica

Desde una perspectiva técnica, el gráfico diario del AUD/USD está formando un martillo invertido que, si cierra por debajo de la apertura del martes en 0,697, agravaría un retroceso más profundo, con la Media Móvil Exponencial (EMA) de 20 días en 0.6863 como primer soporte. Los precios del AUD/USD alcanzaron una serie sucesiva de máximos, mientras que el Índice de Fuerza Relativa (RSI) no logró superar su máximo anterior. Por lo tanto, una divergencia negativa entre las cotizaciones y el RSI podría allanar el camino a la baja.

Los niveles de soporte clave del AUD/USD serían el mínimo del 17 de enero en 0.6929, seguido del mínimo diario del 12 de enero en 0.6869, antes de la EMA de 20 días mencionada en 0.6863.

- El franco suizo sube con fuerza frente al dólar y el euro.

- Las expectativas sobre un BCE menos duro dan soporte al franco suizo.

- El USD/CHF cae por quinto día consecutivo el miércoles.

El USD/CHF cae casi cien puntos el miércoles tras recortar algunas pérdidas durante la última hora. El par hizo suelo en 0.9084, el nivel más bajo desde noviembre de 2021 y luego rebotó superando nuevamente los 0.9100.

La caída de los rendimientos de los bonos públicos europeos y estadounidenses debilitó al dólar y favoreció al franco suizo. El rendimiento del bono suizo a 10 años cayó al 1.05%, el nivel más bajo desde principios de diciembre, y el rendimiento del bono estadounidense a 10 años cayó al 3.38%, el nivel más bajo desde septiembre.

La demanda de bonos europeos se fortaleció después de que los datos mostraran una ralentización de la inflación y algunas cifras de actividad "no tan malas"; y en particular tras un informe de los medios de comunicación del martes que mencionaba que los responsables políticos del Banco Central Europeo están empezando a considerar un ritmo más lento de subidas de tipos de interés después de la reunión de febrero.

Las expectativas de un BCE menos agresivo hicieron caer al euro, que sigue siendo un lastre. El par EUR/CHF ha sufrido una fuerte caída, con una brusca reversión desde máximos de seis meses cerca de 1.0100 hasta niveles por debajo de 0.9900.

Los datos económicos publicados el miércoles pesaron aún más sobre el USD/CHF. Las cifras de Inflación se situaron por debajo de las expectativas, mientras que las Ventas Minoristas y la Producción Industrial cayeron más de lo esperado.

USD/CHF rompe 0.9200

El USD/CHF se está consolidando por debajo de 0.9200, lo que refuerza la tendencia bajista. Por otro lado, el próximo soporte crítico es la zona de 0.9100. Un cierre diario por debajo abriría las puertas a más pérdidas. Una recuperación por encima de 0.9220 aliviaría el tono negativo.

Niveles técnicos

- El dólar se debilita en general tras los datos estadounidenses.

- El Loonie entre las divisas más despiertas tras las cifras de inflación canadienses.

- El USD/CAD modestamente por debajo de 1.3400, sin dirección clara.

El par USD/CAD se acerca a 1.3400, mientras que el dólar recorta parte de sus recientes pérdidas que siguieron a la publicación de datos económicos estadounidenses. El par se mantiene en torno a los máximos diarios a pesar de la caída del dólar apoyada por los datos canadienses.

El Loonie se debilita tras los datos canadienses

Las cifras de inflación de Canadá se situaron el miércoles por debajo de las expectativas. El Índice de Precios de Productos Industriales (IPPI) descendió un 1.1% intermensual, por debajo de la caída del 0.3% del consenso del mercado. En comparación con hace un año, subió un 7.6%. El Índice de Precios de las Materias Primas (IPMP) cayó un 3.1% en diciembre, frente a las expectativas de una caída del 1.3%.

"Estos descensos se vieron parcialmente influidos por la bajada de los precios del petróleo crudo, que cayeron en parte por las preocupaciones macroeconómicas, así como por una producción mundial ligeramente superior a la demanda. Los precios del gasóleo se mantuvieron relativamente más altos que los de la gasolina, debido en parte a los efectos de la invasión rusa de Ucrania. Rusia fue un importante proveedor de gasóleo para Europa, que aumentó sus importaciones de otras fuentes", señaló Statistics Canada en su informe.

El Loonie se debilitó tras las cifras. El USD/CAD se mantuvo en torno a 1,3375 tras las cifras, incluso en medio de una caída del dólar tras los datos estadounidenses. En los EE.UU., el Índice de Precios de Producción disminuyó un 0.5% en diciembre, frente al consenso del mercado de una caída del 0.1%; y la tasa anual cayó al 6,2%, la más baja desde marzo de 2021. Otro informe mostró que las Ventas Minoristas cayeron un 1.1% en diciembre, más que el descenso del 0.8% esperado. La Producción Industrial se contrajo un 0.7% en diciembre.

Los rendimientos de los bonos estadounidenses cayeron después de las cifras, alcanzando nuevos mínimos de varios días en toda la curva. El DXY cayó por debajo de 101.80, su nivel más bajo desde mayo.

A pesar de la debilidad del dólar, el par USD/CAD se mantiene cerca de 1.3400, sin una dirección clara. Al alza, el par se enfrenta a una resistencia inicial en 1.3410 y luego a 1.3445/50. Una consolidación por encima de 1.3450 abriría las puertas a mayores ganancias. En el lado opuesto, el soporte se sitúa en 1.3365 seguido de 1.3350 (mínimo diario).

Desde una perspectiva más amplia, los riesgos se inclinan a la baja en el USD/CAD. Las pérdidas parecen limitadas mientras se mantenga por encima de 1.3350 al cierre.

Niveles técnicos

Los economistas de Danske Bank prevén que 2023 será un buen año para la corona noruega. Prevén un EUR/NOK a 10.40 y 10.10 a tres y doce meses, respectivamente.

EUR/NOK a 10.40 en 3 meses y 10.10 en 12 meses

"Si estamos en lo cierto en nuestra hipótesis de base de que la recesión mundial no resulta demasiado grave o profunda y/o la energía resultará ser un sector de acciones de alto rendimiento en los próximos años, esto deja un trasfondo mucho mejor para la NOK en 2023".

"Prevemos un EUR/NOK de 10.40 en 3 meses y de 10.10 en 12 meses".

"Una grave recesión mundial y una fuerte venta masiva del riesgo podrían hacer que el EUR/NOK se situara sustancialmente por encima de nuestra proyección. Por otra parte, una subida persistente de los precios del petróleo y del gas natural, combinada con una mejora de las perspectivas de crecimiento, podría situar el EUR/NOK incluso por debajo de nuestras previsiones."

El peso mexicano (MXN) fue una de las divisas con mejor comportamiento en 2022. Es probable que el MXN se mantenga firme a corto plazo, pero los economistas de Rabobank esperan que el USD/MXN alcance los 20.50 a finales de año.

Es probable que el soporte de 18.50 se mantenga

"No estamos de acuerdo con la opinión de que la Fed recortará las tasas este año, pero a corto plazo, es poco probable que el mercado cambie su perspectiva. Esto está proporcionando soporte a los activos de riesgo en general. Como resultado, vemos probable que el MXN se mantenga firme en una visión de 1 a 3 meses, con el par probablemente manteniéndose por debajo de 19.80. Dicho esto, vemos probable que el soporte de 18.50 se mantenga".

"A medida que avanzamos hacia la mitad del año y se ha alcanzado el máximo para los fondos de la Fed, esperamos que la Fed continúe ensalzando la opinión de que no recortará las tasas este año."

"Esperamos una verdadera recesión en EE.UU. impulsada por el consumo este año, pero es probable que esta recesión vaya acompañada de un mercado laboral más robusto que en ciclos anteriores. En nuestra opinión, esto crea un escenario en el que la Fed aguanta durante la recesión. Es probable que los activos de riesgo reciban un golpe cuando esto se haga evidente para el mercado."

"El MXN estará algo aislado dado que esperamos una tasa terminal del 10,75% en México (una última subida de 25 pb el 9 de febrero), pero un movimiento hacia el 20,50 es altamente probable."

Tras alcanzar un máximo en torno a 131.50 desde cerca de 128.50 justo después de la decisión del Banco de Japón, el USD/JPY retrocedió rápidamente por debajo de 129.00. Los economistas de Credit Suisse siguen creyendo que el par podría caer hasta 120.00.

El BOJ se mantuvo firme esta vez

"La decisión de mantener intacto el YCC, así como los objetivos actuales del JGB a 10 años y las bandas de negociación sin cambios, fue una decepción para muchos en el mercado. Pero la acción del precio del JPY desde la reunión está en línea con nuestra inclinación a anticipar otra oleada de especulación de que el YCC finalizará en la reunión de marzo."

"Nuestra opinión sobre el USD/JPY en nuestras perspectivas del primer trimestre era vender en recuperaciones, con un objetivo inicial en 125.00 y una posible extensión hasta 120,00 en entornos de alto volumen. No vemos motivos para cambiarla, a pesar de que el BOJ se mantuvo firme esta vez."

La libra se está mostrando bastante sólida en la sesión. Los economistas de Scotiabank esperan que el par GBP/USD vuelva a tocar el máximo de mediados de diciembre en 1.2445/50.

La GBP está desarrollando una fuerte tendencia alcista

"La GBP está desarrollando una fuerte tendencia alcista en los gráficos de corto plazo y se ha visto en relativamente buena forma técnica, al menos, desde su rebote desde niveles inferiores a 1.19 en la primera semana de enero".

"La tendencia es alcista en el gráfico intradía y los nuevos máximos del ciclo a corto plazo por encima de 1.23 apuntan a un nuevo intento de alcanzar el máximo de mediados de diciembre en 1.2445/50 como mínimo."

- El Índice de Precios de Producción (IPP) cae más de lo esperado en diciembre.

- El Índice de Precios de Materias Primas también registra un retroceso más significativo que el del consenso del mercado.

- USD/CAD se mantiene estable pese a debilidad del dólar.

El Índice de Precios de Producción Industrial en Canadá tuvo una baja del 1.1% en diciembre, más que el descenso del 0.3% esperado. La tasa anual pasó de 9.7% a 7.6%.

El Índice de Precios de Materias Primas retrocedió 3.1% en diciembre, mucho más que la baja esperada del 1.3%. Con respecto a doce meses atrás, pasó de 8.0% a 7.5% en diciembre.

En el mismo momento se conocieron reportes de EE.UU. de ventas minoristas e inflación mayorista, que hicieron caer al dólar. El USD/CAD tuvo una reacción mixta a los datos y está operando en torno a la zona de 1.3375, en donde estaba antes de los datos.

- Índice de Precios al Productor cae 0.5% en diciembre y retrocede a 6.2% (anual).

- Índice subyacente sube 0.1% en diciembre, tasa anual baja a 5.5%.

- El dólar retrocede luego del IPP y de ventas minoristas.

El Índice de Precios al Productor (IPP) registró una baja del 0.5% en diciembre, siendo que el consenso del mercado era por un descenso del 0.1%. En noviembre se había registrado una suba del 0.2% (revisado desde 0.3%).

La tasa anual del IPP pasó de 7.3% (revisado desde 7.4%) a 6.2%, por debajo del 6.8% esperado. Es la lectura más baja desde marzo de 2021.

El IPP subyacente tuvo un avance del 0.1% en diciembre y la tasa anual bajó desde 6.2% a 5.5%, inferior al 5.9% esperado. La suba de noviembre fue revisada desde 0.4% a 0.2%.

En el mismo momento se publicaron cifras de ventas minoristas, que estuvieron por debajo de las expectativas. El dólar retrocedió en el mercado luego de los datos, marcando nuevos mínimos frente al yen, la libra y las monedas ligadas a commodities.

La ronda de datos continuará con el reporte de producción industrial, luego datos de inventarios mayoristas y el índice inmobiliario de NAHB. En la segunda mitad de la sesión americana, la Reserva Federal publicará el Libro Beige sobre el estado de la economía.

- El AUD/USD sube por segundo día consecutivo y alcanza un nuevo máximo multimensual.

- La aparición de fuertes ventas en torno al dólar se ve como un viento de cola para los pares principales.

- El aumento de las apuestas a una subida de tipos adicional por parte del RBA sigue siendo un soporte para el movimiento positivo.

- Los operadores esperan con interés el IPP estadounidense y los datos mensuales de Ventas Minoristas para obtener un nuevo impulso.

Por segundo día consecutivo, el par AUD/USD gana terreno y continúa subiendo a mediados de la sesión europea. El impulso positivo eleva al par hasta la zona de 0.7035, o el nivel más alto desde el 16 de agosto y está auspiciado por el tono fuertemente ofrecido que rodea al dólar estadounidense.

De hecho, el índice del dólar, que sigue la evolución del dólar frente a una cesta de divisas, se acerca al mínimo de siete meses tocado a principios de esta semana y se ve presionado por una combinación de factores. Las perspectivas de menores subidas de los tipos de interés por parte de la Fed provocan una nueva caída de los rendimientos de los bonos del Tesoro estadounidense. Aparte de esto, el tono generalmente positivo en torno a los mercados de acciones debilita aún más al dólar, refugio seguro, y beneficia al dólar australiano, sensible al riesgo.

Los inversores se volvieron optimistas ante la esperanza de que las nuevas medidas de estímulo anunciadas por el Gobierno chino conduzcan a una fuerte recuperación de la segunda economía mundial. Aparte de esto, el aumento de las probabilidades de una subida adicional de los tipos de interés por parte del Banco de la Reserva de Australia (RBA) en febrero presta cierto soporte a la moneda nacional y actúa como un viento de cola para el par AUD/USD. El movimiento positivo del miércoles también podría atribuirse a la compra técnica por encima del nivel psicológico clave de 0.7000.

El trasfondo fundamental antes mencionado favorece a los operadores alcistas y respalda las perspectivas de un nuevo movimiento de apreciación a corto plazo para el par AUD/USD. Por lo tanto, cualquier retroceso correctivo significativo podría verse como una oportunidad de compra y es más probable que siga siendo limitado. Los Participantes del mercado ahora esperan la agenda económica de EE.UU., destacando la publicación del Índice de Precios de Producción y los datos mensuales de Ventas Minoristas para oportunidades de trading de corto plazo.

Niveles técnicos a vigilar

- El EUR/USD rebota desde los mínimos alcanzados el miércoles cerca de 1.0770.

- La siguiente barrera alcista a tener en cuenta sigue siendo el máximo anual en 1.0874.

El EUR/USD sube tras retrocesos diarios consecutivos y recupera la barrera de 1.0800 y más allá el miércoles.

Parece que el par se mueve dentro de un rango de consolidación, limitado antes de la posible reanudación de la tendencia alcista. El nivel de resistencia inmediato se sitúa en el máximo de lo que va de año en 1.0874 (16 de enero), que una vez superado podría conducir a una probable visita al nivel redondo de 1.0900 en un horizonte relativamente a corto plazo.

Además, mientras se mantenga por encima de la línea de soporte a corto plazo cerca de 1.0600, deberían seguir con un sesgo al alza.

A más largo plazo, la visión constructiva se mantiene mientras esté por encima de la media móvil simple de 200 días en 1.0307.

EUR/USD gráfico de día

- Mercados de renta variable se mantiene en zona de máximos recientes.

- Futuros de Wall Street en terreno positivo antes de importantes datos y más resultados.

- El dólar se debilita nuevamente, DXY se acerca al piso reciente.

Los mercados de renta variable se mantienen en torno a los máximos en varios días, sin mostrar nuevas subas pero con bajas limitadas. El dólar se acerca a los mínimos recientes y los metales a los máximos. Se vienen datos importantes de EE.UU.

El rally en pausa, corrección limitada

En Asia, los mercados cerraron con subas generalizadas luego de que el Banco de Japón no hiciera nada. El Nikkei 225 ganó 2.50%. En Europa, el FTSE 100 opera sin cambios, el DAX sube 0.15% y el CAC 40 cae 0.28%. El S&P 500 perdió 0.20% el martes y en la previa del miércoles sube 0.22%. Los futuros del Dow Jones avanzan 0.10% y los del Nasdaq 0.25%.

En el premarket, IBM cae 1.85%, Morgan Stanley 0.63% (ayer subió 5.90%) y Visa 0.22%. Tesla sube 3.65% y American Express 0.75%. Microsoft sube 0.10% en la previa, luego de conocerse que planea recortar puesto de trabajo entre los ingenieros. Entre las empresas que presentarán resultados el miércoles están Charles Schwab, PNC, Prologis y Alcoa.

El dólar está cayendo el miércoles y se acerca a los mínimos en meses que alcanzó a principios de esta semana. El DXY opera en torno a 102.00, con una baja del 0.35%. Entre los factores de debilidad está la baja en los rendimientos de los bonos del Tesoro. El bono a 10 años rinde 3.48%, lejos del pico de 3.58% del martes; mientras que el tramo a 2 años está en 4.18%.

El miércoles se publicarán varios reportes económicos de EE.UU. que puede ser claves para las bolsas y el dólar. En un primer turno saldrá el Índice de Precios al Productor (IPP) y las ventas minoristas de diciembre. Se espera que el IPP muestre una baja del 0.1% en diciembre y que la tasa anual pase de 7.4% en noviembre a 6.8%. Mientras que el consenso es por una baja del 0.8% en las ventas minoristas. Luego será el turno del reporte de producción industrial, del que se espera presenta una baja del 0.1% en diciembre. Además, expondrán varios funcionarios de la Reserva Federal. En la tarde americana se publicará el Libro Beige del banco central.

Las monedas de mercados emergentes siguen con un tono positivo contra el dólar, favorecidas por el contexto de mejor humor y baja en los rendimientos de bonos del Tesoro. En este grupo lidera por estas horas el peso mexicano que trepó a nuevos máximos desde febrero de 2020 frente al dólar, con el impulso extra del diferencial de tasas entre México y EE.UU.

El euro continúa entre las monedas más débiles, con importantes caídas en todos los frentes. Las especulaciones de que el Banco Central Europeo suavizará la suba de tasas de interés luego de la reunión de febrero están pesando sobre el euro. Hoy habrá declaraciones públicas de más funcionarios del BCE, que podrán reforzar esas expectativas o debilitarlas. El EUR/GBP pasó en poco más de 24 horas, de probar 0.8900 a caer hasta 0.8736.

En el Reino Unido se conoció que el Índice de Precios al Consumidor subió en diciembre 10.5% (anual) en línea con lo esperado y la subyacente se mantuvo en 6.3%. En la Eurozona, la lectura final del IPC confirmó un descenso a 9.2% en diciembre.

El Banco de Japón mantuvo su política monetaria sin cambios y los niveles de la curva de control de rendimiento. Habían surgido especulaciones sobre un posible cambio que no se materializó. Esto hizo que el yen reaccionara con una gran caída en el mercado en la sesión asiática. Con el correr de las horas la moneda japonesa fue recuperando parte del terreno perdido. El USD/JPY pasó desde 128.60 hasta 131.50, y en la previa de la sesión americana opera en la zona de 129.00. La volatilidad en los cruces del yen se mantiene elevada.

Los metales están retomando las subas tras la corrección de dos días, apoyadas por la debilidad del dólar y la suba en los bonos. El oro está en 1916$ y la plata en 24.20$. Las criptomonedas se mantienen firmes en zona de máximos desde principios de noviembre, convalidando la reciente recuperación. Bitcoin está en torno a 21.250$ y Ethereum en 1.575$.

Los precios del petróleo marcaron nuevos máximos en semanas. El barril de WTI trepa 1.75% y se ubica sobre los 81.50$. La Agencia Internacional de Energía afirmó que la demanda de petróleo alcanzará un récord este año tras la reapertura de China.

Niveles técnicos

- El EUR/JPY sube con fuerza y perfora 141.00 el miércoles.

- La ruptura de la media móvil de 200 días debería restaurar las perspectivas alcistas.

El EUR/JPY repunta con un marcado interés comprador y traspasa la barrera de los 141.00 para marcar nuevos máximos en varios días el miércoles.

El cruce necesita superar la media móvil simple (SMA) de 200 días de manera convincente para cambiar la perspectiva a una más constructiva, idealmente a muy corto plazo. Subas adicionales a partir de aquí deberían volver a visitar la zona de resistencia clave cerca de 143.00 (máximo del 28 de diciembre y del 11 de enero).

Esta barrera alcista clave también parece apuntalada por la SMA de 55 días (142.92) y la SMA de 100 días (143.10).

EUR/JPY gráfico de día

- Peso mexicano continúa avanzando contra el dólar.

- USD/MXN se acerca al mínimo del 2020 ubicado en la zona de 18.50.

- El miércoles se publicarán datos importantes de EE.UU.

El USD/MXN extendió el recorrido bajista y cayó hasta 18.56, el nivel más bajo desde febrero de 2020. El par está operando en torno a 18.60, con una firme tendencia bajista y mirando de cerca la zona de soporte de 18.50.

El dólar está retomando las bajas generales el miércoles, antes de la publicación de datos económicos importantes. La baja en los rendimientos de los bonos del Tesoro junto con el avance en los precios de las materias primas está siendo un factor que favorece las bajas en el USD/MXN. El Índice del Dólar de EE.UU. (DXY) está cayendo 0.35% y opera en torno a 102.00, apenas por encima del mínimo en meses alcanzado el lunes.

MXN sigue firme en el podio

La designación de Omar Mejía Castelazo para la Junta de Gobierno del Banco de México avanza en el Congreso y llegaría para la próxima reunión de polícia monetaria. Dicho encuentro será el jueves 9 de febrero, una semana después de la decisión de la Reserva Federal.

Lo que haga la Fed será importante para Banxico. La especulación sobre una desaceleración en el ritmo de subas por parte del banco central estadounidense ha sido un factor importante para las bajas del USD/MXN. A lo anterior se suma el mejor humor en los mercados de renta variable.

El miércoles se publicarán datos importantes en EE.UU. que puede afectar las expectativas sobre la política monetaria de la Fed. Entre estos se destacan el de inflación mayorista y ventas minoristas de diciembre. Además, expondrán en público varios funcionarios del banco central.

Entre las monedas emergentes, el peso mexicano es la de mejor desempeño en los últimos cinco días y con respecto a un año atrás. El USD/MXN opera un casi un 10% por debajo de donde estaba en enero de 2022, siendo el diferencial de tasas entre EE.UU. y México un factor clave.

Niveles técnicos

Los estrategas de divisas de Citigroup prevén que el par EUR/USD cotice en un rango entre 1.12 y 1.15, y explican los motivos de sus perspectivas alcistas.

Comentarios destacados

"La reapertura de China coincide con el máximo de inflación en EE.UU. y la bajada del precio del gas natural".

"Representa un cambio material en la narrativa del mercado, abriendo un nuevo régimen en las divisas".

"El riesgo para esta perspectiva es una renovada debilidad de las acciones que daría soporte al dólar".

"Los datos técnicos favorecen las ganancias del EUR/USD hacia el nivel de Fibonacci en 1.0938".

"Sin embargo, los operadores deben tener cuidado con los vientos en contra relacionados con las opciones a partir de entonces".

- El NZD/USD recupera una fuerte tracción positiva y salta a máximos de más de un mes el miércoles.

- El optimismo en torno a la recuperación de la economía china impulsa con fuerza al NZD, sensible al riesgo.

- Los alcistas parecen no verse afectados por el fortalecimiento del dólar y ahora podrían tratar de recuperar el nivel de 0.6500.

El par NZD/USD atrae nuevas compras tras una caída inicial a la zona de 0.6375 y salta a nuevos máximos de más de un mes durante la sesión europea del miércoles. El par se sitúa actualmente en torno a la zona de 0.6460, subiendo más del 0.45% en el día, y ahora se ha acercado al máximo de varios meses tocado en diciembre.

Los datos macroeconómicos chinos, en su mayoría optimistas, publicados el lunes, junto con las nuevas medidas de estímulo anunciadas por el Gobierno chino, alimentaron el optimismo sobre una fuerte recuperación de la segunda economía mundial. Esto, a su vez, impulsa la confianza de los inversores, lo que beneficia al NZD, sensible al riesgo, y proporciona un buen impulso al par NZD/USD. El impulso no parece verse afectado por el resurgimiento de la demanda del dólar estadounidense, impulsada por la venta masiva del yen japonés tras la decisión de política monetaria del Banco de Japón.

Mientras tanto, la fortaleza del dólar sigue siendo limitada en un contexto de expectativas cada vez más firmes de un endurecimiento menos agresivo de la política monetaria por parte de la Fed. De hecho, los mercados parecen ahora convencidos de que el banco central de EE.UU. suavizará su postura de línea dura ante los signos de relajación de la presión inflacionista y han estado valorando una subida de tasas menor, de 25 puntos básicos, en febrero. Esto lleva a una nueva caída de los rendimientos de los bonos del Tesoro de EE.UU., que debería actuar como un viento en contra para el USD y favorece a los alcistas del NZD/USD.

Incluso desde una perspectiva técnica, la fortaleza sostenida por encima del extremo superior de un rango de una semana y media apoya las perspectivas de un nuevo movimiento alcista a corto plazo para el par NZD/USD. Por lo tanto, un movimiento de continuación al alza, hacia la recuperación del nivel psicológico de 0.6500, parece ahora una posibilidad clara. La agenda económica de EE.UU., con el Índice de Precios de Producción y las Ventas Minoristas mensuales como principales indicadores, centrará la atención de los inversores al inicio de la sesión americana.

NZD/USD niveles técnicos

El Ministro de Comercio japonés, Yasutoshi Nishimura, ha declarado el miércoles que "no es realista desvincularse completamente de China, pero tenemos que gestionar los riesgos desde el punto de vista de la seguridad económica."

Comentarios adicionales

Quiere pedir a las empresas japonesas que suban los salarios un 5% "más algo extra" este año.

Espera que esto conduzca a una inflación moderada impulsada por la demanda en lugar de una inflación impulsada por los costes.

Japón puede contribuir enormemente al mercado mundial del gas reduciendo las importaciones de GNL mediante la reactivación de las centrales nucleares.

La perspectiva para el USD/JPY sigue señalando una probable caída hacia el nivel de 126.35 en las próximas semanas, según señalan Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: "Esperábamos que el USD/JPY "cotizara dentro de un rango de 127.85/129.05" ayer. Posteriormente, el USD/JPY cotizó entre 127.98 y 129.13 antes de cerrar en 128.13 (-0.32%). Los precios parecen seguir consolidándose y esperamos que el USD/JPY cotice hoy entre 127.40 y 129.40".

Próximas 1-3 semanas: "No hay mucho que añadir a nuestra actualización del lunes (16 de enero, USD/JPY en 128.00). Como hemos destacado, el riesgo para el USD/JPY sigue siendo a la baja, y el siguiente nivel a vigilar es 126.35". Al alza, la superación de 130.05 (sin cambios en el nivel de "resistencia fuerte") indicaría que el USD/JPY no se debilita más."

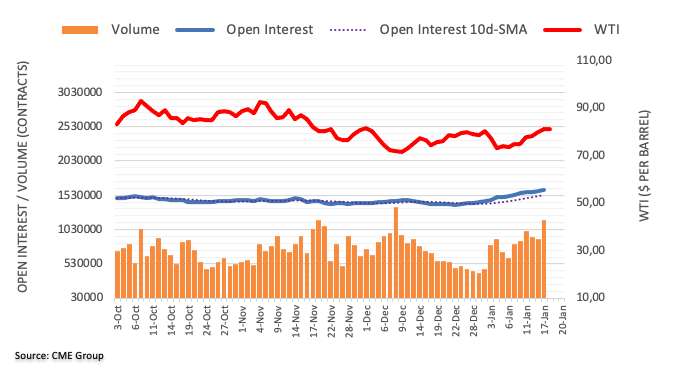

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros del petróleo crudo, los operadores aumentaron sus posiciones de interés abierto por segunda sesión consecutiva el martes, ahora en alrededor de 19.300 contratos. En la misma línea, el volumen subió en unos 272.600 contratos tras dos caídas diarias consecutivas.

WTI: Próximo objetivo al alza en 83.32$

El decente repunte del martes en los precios del barril del WTI fue en conjunto con el aumento del interés abierto y el volumen, exponiendo la continuación del rebote en curso a muy corto plazo. Dicho esto, el próximo obstáculo a tener en cuenta se espera ahora en el máximo de diciembre de 2022 en 83.32$ (1 de diciembre).

Un mayor impulso alcista podría elevar el GBP/USD hasta la zona de 1.2390 a corto plazo, según comentan Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: "No esperábamos el fuerte avance del GBP/USD hasta 1.2300 (esperábamos que el GBP/USD operara dentro de un rango). El impulso alcista ha mejorado, aunque no mucho. Aunque es probable que el GBP/USD siga fortaleciéndose, es poco probable que se mantenga por encima de 1.2330 (la próxima resistencia está en 1.2390). El soporte está en 1.2260. Una ruptura de 1.2230 indicaría que el GBP/USD no avanzaría más".

Próximas 1-3 semanas: "Mantenemos una visión positiva del GBP/USD desde hace más de una semana. Ayer (17 de enero, GBP/USD en 1.2205), indicamos que, aunque hay margen para que el GBP/USD siga avanzando, aunque la probabilidad de una subida sostenida por encima de 1.2330 no es alta. El GBP/USD alcanzó un máximo de 1.2300 en la sesión americana antes de cerrar con un tono firme en 1.2287 (+0.75%). El impulso alcista ha mejorado, aunque no mucho. A partir de aquí, esperamos que el GBP/USD suba hasta 1.2390. A la baja, una ruptura de 1.2170 (nivel de "fuerte soporte" estaba anteriormente en 1.2125) indicaría que la presión alcista actual ha cedido".

El responsable de política monetaria del Banco Central Europeo (BCE), Francois Villeroy de Galhau, ha declarado el miércoles que es "demasiado pronto para especular sobre lo que haremos en marzo".

Comentarios adicionales

Debemos mantener el rumbo en la batalla contra la inflación.

No podemos decir dónde estará la tasa terminal, pero debería estar para el verano.

El BCE es pragmático en cuanto a tasas y política.

El ritmo de subidas de tasas es probablemente menos importante este año.

La anterior orientación de Lagarde de 50 puntos básicos sigue siendo válida.

- El EUR/JPY ha protagonizado un movimiento hacia el norte ante el mantenimiento de la política del BoJ.

- El Banco de Japón ha mantenido la tasa de interés sin cambios en el -0.1% y el objetivo de los JGB a 10 años en torno al 0%.

- El cruce ha superado la EMA de 200 periodos en 140.00 de un tirón y se espera que siga avanzando.

El EUR/JPY se ha disparado al alza, ya que el Banco de Japón ha mantenido sin cambios su política monetaria. El par ha subido cerca de 285 pips hasta alcanzar nuevos máximos de seis días en 141.39. Al momento de escribir, el euro cotiza frente al yen sobre 141.12, ganando un 1.98% en el día.

El BoJ ha mantenido la tasa de interés sin cambios en el -0,1% y el objetivo de los bonos del Estado japonés (JGB) a 10 años en torno al 0%.

Los inversores esperan señales que indiquen un abandono de la política monetaria ultraexpansiva aplicada durante una década. Sin embargo, el mantenimiento de la política monetaria ha debilitado el yen japonés.

A escala horaria, el EUR/JPY se ha recuperado drásticamente tras formar un patrón gráfico de triple suelo. La formación de dicho patrón de gráfico en torno a 138.00 está demostrando una reversión alcista pura y dura. El cruce ha superado la Media Móvil Exponencial (EMA) de 200 periodos en 140.00 de una sola vez y se espera que amplíe las ganancias aún más, teniendo en cuenta el impulso en el movimiento hacia el norte.

El Índice de Fuerza Relativa (RSI) (14) ha entrado agresivamente en el rango alcista de 60.00-80.00, lo que indica más subidas por delante.

Después de una subida, un movimiento correctivo menor cerca del mínimo del 5 de enero en 139.97 será una buena oportunidad de compra para los participantes del mercado, lo que llevará al activo hacia el máximo del 6 de enero en 141.45 seguido del máximo del 28 de diciembre en torno a 143.00.

Por otro lado, un movimiento a la baja por debajo del mínimo de la semana anterior en 138.00 arrastrará al cruce hacia el mínimo del 3 de enero en 137.39. Un deslizamiento por debajo de este último nivel dará lugar a un movimiento a la baja que expondría al activo a una mayor caída hacia el mínimo del 14 de abril en 135.51.

EUR/JPY Gráfico horario

-638096072749114500.png)

- El AUD/JPY ha recibido una inyección de adrenalina ante el mantenimiento sin cambios de la política de tasas de interés del BoJ.

- La tasa de interés del BoJ se ha mantenido sin cambios en el -0.1% y los JGB a 10 años en torno al 0%.

- Los inversores esperaban una revisión al alza de las previsiones de inflación para 2023 y 2024.

El AUD/JPY ha protagonizado un rally de 180 puntos que lo ha llevado máximos de una semana en las proximidades de 91.65. El par cotiza al momento de escribir sobre 91.62, ganando un 2.29% diario.

El Banco de Japón ha mantenido sin cambios la tasa de interés en el -0.1% y el objetivo de los bonos del Estado japonés (JGB) a 10 años en torno al 0%. En los mercados ya se esperaba una política monetaria sin cambios, pero la ausencia de una revisión al alza de las previsiones de inflación para 2023 y 2024 y la falta de novedades sobre el sucesor de BoJ han obligado a los inversores a deshacerse del yen japonés. El banco central ha anunciado que continuará con la compra a gran escala de JGB, y que dará respuestas ágiles para cada vencimiento.

Mientras tanto, la publicación del informe trimestral de perspectivas del BoJ también está dando pistas sobre nuevas medidas. Es probable que la economía japonesa se recupere con la ayuda de la política de alivio del impacto de la pandemia de coronavirus, y las limitaciones de la oferta. El banco central no dudará en adoptar nuevas medidas de relajación en caso necesario.

En el frente australiano, la publicación del informe de empleo de diciembre desencadenará una acción de fuerza para el dólar australiano. Según el consenso, se espera que la tasa de desempleo se mantenga estable en el 3.4%. Aparte de eso, la economía australiana debe haber añadido 22.500 nuevos puestos de trabajo en el mercado laboral en diciembre, por debajo de los 64.000 del mes anterior.

- El USD/JPY sube cerca de 250 puntos por la inacción del Banco de Japón, lo que supone el mayor salto diario en siete meses.

- El Banco de Japón mantiene sin cambios la tasa de referencia y la política monetaria.

- Los rendimientos repuntan tras los anuncios del BoJ, mientras que la renta variable, los futuros de las acciones y el DXY caen.

- El discurso del gobernador Kuroda ofrecerá direcciones inmediatas antes de las ventas minoristas y el IPP de Estados Unidos.

El USD/JPY ha subido cerca de 250 pips tras el anuncio del Banco de Japón. El par ha saltado desde la zona 128.35/40 hasta nuevos máximos de seis días en 130.96.

El USD/JPY registra ganancias intradía cercanas al 2.14% alrededor de 130.95 después que el Banco de Japón haya sorprendido a los mercados al no tomar ninguna medida en la última reunión de política monetaria celebrada a primera hora del miércoles. La razón podría estar relacionada con las elevadas expectativas del mercado respecto a los responsables de política monetaria japoneses.

Dicho esto, el BoJ no anuncia cambios en la configuración de su política monetaria en diciembre, manteniendo las tasas en -10 puntos básicos y el objetivo de rendimiento de los bonos del Estado japonés (JGB) a 10 años sin cambios en el 0.00%.

Aparte de la ausencia de cambios en la política de Control de la Curva de Rendimiento (YCC) del BoJ y las tasas intactas, el informe trimestral de perspectivas del BOJ también permitió que el par USD/JPY se preparara para la mayor subida diaria desde mediados de junio de 2022.

Según el último informe del BoJ, "Es probable que el aumento del crecimiento de los precios implique subidas salariales sostenibles".

Con esto, los rendimientos de los bonos del Tesoro de EE.UU. revierten el rebote de principios de la jornada para caer hacia el 3.50%, mientras que los futuros del S&P 500 imprimen ganancias intradía del 0.30%, siguiendo las leves señales negativas del rendimiento intradía. Como resultado, el Índice del dólar (DXY) avanza hacia 103.00, ganando un 0.38% intradía hasta el cierre de esta edición.

Más adelante, el discurso del gobernador del BoJ, Haruhiko Kuroda, será importante para la dirección inmediata del par USD/JPY. Sin embargo, la mayor atención se centrará en las ventas minoristas de EE.UU. y el IPP de diciembre, que se esperan en el 0.,1% y -0.1% mensual frente a -0.6% y 0.3%, respectivamente, en medio de la última decepción del BoJ.

USD/JPY Análisis Técnico

Para que los alcistas del USD/JPY retomen el control, es necesario que el comercio supere el máximo de mayo de 2022 en torno a 131.35.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias