- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo más destacado de la sesión asiática será la decisión del Banco de la Reserva de Australia. En cuanto a los datos económicos, se publicarán los permisos de construcción de Nueva Zelanda y Australia. También se publicarán los últimos datos del PMI de manufactura mundial. En Alemania se informará de la tasa de desempleo y en Estados Unidos del JOLTS.

Esto es lo que debe saber el martes 1 de agosto:

El Dólar estadounidense obtuvo resultados mixtos el lunes, subiendo frente al Euro, la libra y el yen, pero retrocediendo frente a las divisas de las antípodas y el AUD. El DXY subió y registró su cierre diario más alto en tres semanas, ligeramente por debajo de 102.00. Los rendimientos estadounidenses rebotaron durante la sesión americana y terminaron planos, con el rendimiento a 10 años en el 3.95% y el rendimiento a 2 años en el 4.88%.

Las acciones estadounidenses subieron ligeramente, con el Dow Jones ganando un 0.28% y el Nasdaq un 0.21%. El S&P 500 subió en julio por quinto mes consecutivo. Los inversores siguen celebrando la solidez de los datos estadounidenses, la probabilidad del fin del ciclo de endurecimiento y las esperanzas de estímulo por parte de China. La temporada de ganancias continúa el martes, con Merck, Toyota, Pfizer, HSBC y Starbucks, entre otros.

Los datos de la Eurozona mostraron que la economía creció un 0.3% en el segundo trimestre, y que la inflación cayó de una tasa anual del 5.5% en junio al 5,3% en julio; sin embargo, la tasa subyacente se mantuvo en el 5.5%. El Euro subió tras conocerse los datos, pero no mantuvo las ganancias y retrocedió. El par EUR/USD no logró superar el máximo del viernes ni retomar la media móvil simple (SMA) de 20 días, y luego cayó por debajo de 1.1000, acercándose a un nivel de soporte clave.

Analistas de Nordea:

La inflación general disminuyó en julio, mientras que la inflación subyacente se mantuvo sin cambios. Las cifras no cambiarán la decisión del BCE en septiembre, pero el aumento de la inflación de los servicios no es lo que al BCE le gustaría ver.

El GBP/USD terminó plano el lunes en torno a 1,2840, manteniéndose por debajo de la SMA de 20 días. El Banco de Inglaterra (BoE) anunciará su decisión el jueves. El debate es si subirá las tasas en 25 o 50 puntos básicos.

El Banco de Japón (BOJ) compró bonos para limitar la caída que siguió al ajuste de la semana pasada en el control de la curva de rendimientos, lo que debilitó al Yen japonés, que fue uno de los que peor se comportó el lunes. El USD/JPY rompió por encima de 110.00 y registró su cierre más alto desde el 7 de julio.

El AUD/USD rebotó con fuerza el lunes, superando 0.6700, pero encontró resistencia en la SMA de 20 y 200 días. El acontecimiento clave de la sesión asiática será la decisión del Banco de la Reserva de Australia (RBA). El consenso del mercado es de una subida de tasas de 25 puntos básicos, pero muchos analistas predicen que no habrá cambios. Antes de la decisión del RBA, se publicarán los datos de permisos de construcción y préstamos hipotecarios.

El par NZD/USD se recuperó de los mínimos semanales y se situó en niveles superiores a 0.6200. Nueva Zelanda informará de los Permisos de Construcción el martes y de los datos de empleo el miércoles.

El USD/CAD fue rechazado por encima de 1.3250 y cayó por debajo de 1.3200. Se mantiene lateralizado sin una dirección clara, con los riesgos inclinados a la baja.

Materias primas: los precios subieron el lunes. El Oro alcanzó niveles por encima de los 1.970$ pero terminó rondando 1.965$, mientras que la Plata subió un 1.60%, terminando en 24.75$. Las criptomonedas registraron pocos cambios, y el Bitcoin cayó un 0.25% hasta 29.190$.

Los precios del petróleo crudo subieron por tercer día consecutivo y por séptima vez de los últimos ocho días. El WTI se acercó a los 82.00$ y registró su cierre más alto desde mediados de abril.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- Los osos del GBP/USD están en el mercado y buscan una ruptura para apuntar a la formación del cuello de W en el gráfico de 4 horas.

- Los alcistas aún podrían aguantar a los osos en el soporte de la estructura clave.

El par GBP/USD opera ofrecido el lunes, extendiendo las pérdidas del viernes, mientras que el DXY está terminando julio a la baja después de una pérdida similar en junio. Sin embargo, el Dólar ha rebotado desde los mínimos de julio que se produjeron tras unas previsiones del IPC subyacente de EE.UU. por debajo de lo esperado que favorecían que la Fed hubiera terminado con las subidas de tasas. A continuación se ilustran las perspectivas de un cierre a la baja para el día en los gráficos:

GBP/USD gráfico semanal

El GBP/USD está presionado por debajo de los mínimos de la semana anterior, pero se mantiene adelante de la línea de tendencia alcista.

GBP/USD gráfico diario y de 4 horas

En el gráfico diario, nos encontramos en la parte delantera de la tendencia bajista y jugueteando en el borde de una ruptura bajista.

En el gráfico de cuatro horas, los osos se mueven desde la resistencia y el nivel de reversión a la media del 50%.

Esto deja vulnerable el escote de la formación en W en caso de ruptura por debajo de 1.2837.

Dicho esto, existe el riesgo de que se produzca una corrección hacia la línea del cuello de la formación M horaria en primer lugar.

La Reserva Federal (Fed) publicó la Encuesta de Opinión de los Altos Ejecutivos de Préstamos sobre Prácticas de Préstamos Bancarios (SLOOS) de julio de 2023, que "aborda los cambios en las normas, las condiciones y la demanda de préstamos bancarios a empresas y hogares en los últimos tres meses, que en general corresponden al segundo trimestre de 2023". La encuesta mostró, en conjunto, un endurecimiento de las normas y una menor demanda de préstamos comerciales e industriales a empresas de todos los tamaños durante el segundo trimestre. En cuanto a las perspectivas, los bancos informaron de que esperan endurecer las normas en todas las categorías de préstamos.

Principales conclusiones:

"En cuanto a los préstamos a empresas, los encuestados informaron, en general, de un endurecimiento de las normas y de una menor demanda de préstamos comerciales e industriales a empresas de todos los tamaños durante el segundo trimestre. Por su parte, los bancos informaron de un endurecimiento de las normas y de una menor demanda en todas las categorías de préstamos para bienes inmuebles comerciales".

"En cuanto a los préstamos a hogares, los bancos informaron de un endurecimiento de las normas de concesión de préstamos en todas las categorías de préstamos inmobiliarios residenciales, especialmente para los préstamos inmobiliarios distintos de los concedidos a empresas patrocinadas por el Gobierno y a las administraciones públicas. Mientras tanto, la demanda se debilitó en todas las categorías de préstamos RRE".

"La snormas se endurecieron para todas las categorías de préstamos al consumo; la demanda se debilitó para los préstamos para automóviles y otros préstamos al consumo, mientras que se mantuvo básicamente sin cambios para los préstamos de tarjetas de crédito."

"Los Bancos informaron que, en general, los niveles de estándares se encuentran actualmente en el extremo más estricto del rango para todas las categorías de préstamos". En comparación con la encuesta de julio de 2022, los bancos informaron de niveles de exigencia más estrictos en todas las categorías de préstamos".

"En cuanto a las perspectivas de la banca para el segundo semestre de 2023, los bancos informaron de que esperaban endurecer aún más las normas en todas las categorías de préstamos."

- El USD/CAD cayó más de un 0.50% el lunes, por debajo de la SMA de 20 días hacia la zona de 1.3170.

- El alza de los precios del petróleo brinda soporte al CAD, mientras que el USD cotiza relativamente plano.

- Todas las miradas están puestas en los datos de empleo estadounidenses de julio.

El lunes, el USD/CAD cortó una racha ganadora de cuatro días y cayó por debajo de la media móvil simple (SMA) de 20 días cerca de la zona de 1.3170. Un Dólar lateralizado, la subida de los precios del petróleo y un mejor ánimo en los mercados son los responsables del avance del CAD. Todas las miradas están puestas ahora en los datos de empleo de EE.UU. que se publicarán esta semana.

En cuanto a la próxima serie de datos de empleo, los mercados prevén un descenso en la creación de puestos de trabajo mientras se mantienen los salarios y una tasa de desempleo sin cambios. Dado que el presidente Powell declaró la semana pasada que la decisión de fijar la próxima tasa de interés sólo se basará en nuevos datos, la dirección del mercado laboral estadounidense será crucial para que los inversores modelen sus expectativas respecto a las próximas decisiones de la Fed. Powell también mencionó que los bancos prevén un crecimiento por debajo de la tendencia y "cierto" ablandamiento del mercado laboral para normalizar la inflación.

El martes se publicará el informe de empleo de JOLTs, y el miércoles el informe de ADP. La publicación más importante de la semana, las nóminas no agrícolas (NFP), tendrá lugar el viernes. El jueves se publicarán las nuevas solicitudes de subsidio de desempleo.

Por lo que respecta al dólar canadiense, el dato más destacado de la semana será el PMI manufacturero mundial del S&P de julio. Mientras tanto, los alcistas del CAD se ven apoyados por la subida de los precios del petróleo, ya que el barril de West Texas Intermediate (WTI) subió a 81.13$ y el Brent a 84.88$.

Niveles del USD/CAD a vigilar

El USD/CAD presenta una tendencia bajista para el corto plazo, según el gráfico diario. El índice de fuerza relativa (RSI) y la divergencia de convergencia de la media móvil (MACD) insinúan un fuerte impulso bajista. Además, el par está por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que implica que los osos mantienen el control a mayor escala.

Niveles de soporte: 1.3150, 1.3120, 1.3100.

Niveles de resistencia: 1.3215 (SMA de 20 días), 1.3250, 1.3270.

USD/CAD Gráfico diario

-638264264371001706.png)

La producción de Petróleo crudo de la OPEP (Organización de Países Exportadores de Petróleo) disminuyó en 840.000 barriles diarios (bpd) de junio a julio, hasta 27,34 millones de bpd, según mostró el lunes un sondeo de Reuters.

Durante ese periodo, Angola y Nigeria no alcanzaron la producción de petróleo acordada y Arabia Saudí redujo su producción en 860.000 como parte de su recorte voluntario de producción. Sin embargo, el aumento de la producción de Angola e Irak limitó el descenso de la producción total de la organización.

Reacción de los mercados

Los precios del petróleo crudo siguen subiendo tras este titular. En el momento de escribir estas líneas, el barril de West Texas Intermediate cotiza en su nivel más alto desde mediados de abril, 81.60$, con una ganancia diaria del 1.2%

- El NZD/USD saltó más de un 1% por encima de 0.6200 y amenaza la SMA de 200 días en 0.6222.

- En EE.UU. se informaron datos económicos mixtos de bajo nivel.

- Todas las miradas están puestas en los datos de empleo estadounidenses que se publicarán el jueves y el viernes.

El lunes, el par NZD/USD ganó terreno significativamente después de tres días consecutivos de pérdidas y saltó por encima de 0.6200. Sin embargo, los alcistas necesitan la aceptación de la media móvil simple de 200 días en 0.6222 para seguir avanzando.

En Estados Unidos se publicaron datos económicos de bajo nivel. El PMI estadounidense de Chicago de julio se situó ligeramente por debajo de las expectativas, en 42.8 frente a 43, y el índice de manufactura de Dallas descendió en el mismo mes pero a una tasa algo menor de lo previsto, en -20 frente a -26.3.

Dicho esto, lo más destacado de la semana es el informe de nóminas no agrícolas (NFP) que se informará el viernes. El consenso espera que la creación de empleo haya disminuido en julio y que las ganancias por hora y la tasa de desempleo se mantengan estables. Cabe destacar que el presidente Powell declaró la semana pasada que el próximo tipo de interés se fijará exclusivamente en función de los nuevos datos, por lo que la dirección del mercado laboral estadounidense será crucial para los inversores. El martes se publicará la apertura de empleo JOLTs y el miércoles, el calendario económico contará con el cambio de empleo ADP, seguido de nuevos datos de solicitudes de subsidio de desempleo el jueves.

En cuanto a las próximas decisiones de política monetaria de la Reserva Federal, se mantienen las expectativas de endurecimiento. Según la herramienta de Posibilidades Mundiales de Tipos de Interés (WIRP), los mercados están valorando actualmente en un 20% la posibilidad de una subida de 25 puntos básicos en la reunión de septiembre y un máximo cercano al 40% en la reunión de noviembre.

Por el lado del Kiwi, los inversores conocerán los datos del mercado laboral neozelandés, que se publicarán a principios de la sesión del miércoles.

Niveles Técnicos

Las perspectivas técnicas para el NZD/USD, según el gráfico diario, son de neutrales a alcistas, ya que los indicadores se están recuperando pero siguen siendo débiles. El índice de fuerza relativa (RSI) se encuentra por debajo justo por encima de la línea media con una pendiente positiva, mientras que la media móvil convergencia divergencia (MACD) todavía imprime barras rojas. Por otra parte, el par está por debajo de las medias móviles simples (SMA) de 20 y 200 días, pero por encima de la SMA de 100 días, lo que implica que los alcistas siguen teniendo el control a mayor escala.

Niveles de resistencia: 0.6222 (SMA de 200 días), 0.6230 (SMA de 20 días), 0.6250.

Niveles de soporte: 0.6200 (SMA de 100 días), 0.6180, 0.6150.

NZD/USD Gráfico diario

-638264141253718456.png)

El Dólar cotiza entre mixto y ligeramente a la baja en un comercio tranquilo. Shaun Osborne, estratega jefe de divisas de Scotiabank, analiza las perspectivas del Dólar.

Todas las mieradas puestas en las NFP

En lo que respecta al calendario, la sesión es bastante floja y la atención se centra en los datos de las nóminas no agrícolas del viernes.

Más allá del cierre del mes de hoy, el USD podría consolidarse un poco más, ya que los inversores apalancan los acontecimientos para determinar si el rebote del USD puede extenderse o, lo que es más probable en mi opinión, se queda sin impulso y reanuda su caída más amplia.

Alvin Liew, economista jefe del Grupo UOB, analiza las últimas cifras avanzadas del PIB de la economía estadounidense en el periodo abril-junio.

Principales declaraciones

La estimación adelantada del PIB del segundo trimestre de 2023 sorprendió al alza con una expansión del 2.4% intertrimestral SAAR gracias a la resistencia del consumo y al fuerte impulso del gasto empresarial (frente al 1.8% intertrimestral SAAR de Bloomberg est y al 1.6% de UOB est, pero estuvo exactamente en línea con la estimación del GDPNow de la Fed de Atlanta), acelerándose desde el 2.0% del primer trimestre. En comparación con hace un año, el PIB estadounidense creció un 2.6% interanual en el segundo trimestre, frente al 1.8% del primer trimestre.

La otra cara de la moneda de la economía estadounidense, aún caliente, es que debería hacer pensar a la Fed en un mayor endurecimiento para mantener a raya la inflación. Dicho esto, según los datos de operaciones a futuros recopilados por Bloomberg (WIRP) (a 28 de julio), la probabilidad de una subida de tipos de 25 puntos básicos en el FOMC de septiembre se mantuvo en un bajo 20% (sin cambios desde el 27 de julio, y un poco por debajo del 21.5% del 26 de julio antes de la Publicación del PIB).

Perspectivas del PIB de EE.UU. - La expansión del PIB en el primer semestre de EE.UU. ha superado nuestras previsiones y, como ya indicamos en informes anteriores, aunque seguimos considerando un cambio a la baja en la trayectoria de crecimiento de EE.UU., ya no prevemos una contracción del PIB de EE.UU., sino una ralentización del crecimiento en el segundo semestre de 2023 (lo que equivale a un aterrizaje suave). Seguimos esperando que los efectos retardados del ajuste de la política monetaria estadounidense y de las condiciones financieras y crediticias ralenticen la economía de EE.UU., pero estamos aumentando nuestra previsión de crecimiento del PIB de EE.UU. en 2023 hasta el 1.2% (desde el 0.8% anterior) para tener en cuenta el mayor crecimiento registrado en el primer semestre y la menor trayectoria en el segundo semestre, lo que refleja nuestra sobreestimación de la influencia de la política monetaria en el crecimiento a corto plazo y nuestra subestimación de la resistencia del mercado laboral estadounidense. Dicho esto, rebajamos nuestra previsión de crecimiento del PIB para 2024 al 1.0% (frente al 1.2% anterior) para tener en cuenta el efecto retardado de la política monetaria estadounidense.

Los economistas de Rabobank analizan las perspectivas del Euro y la Libra esterlina.

Los riesgos de recesión en el Reino Unido minarán las posiciones largas en la GBP en los últimos meses del año

Actualmente vemos que los riesgos tanto para la GBP como para el EUR están bien equilibrados.

A pesar de las preocupaciones sobre la rigidez de la inflación subyacente en la Eurozona, vemos el riesgo de que las tasas del BCE ya hayan tocado techo. Por el contrario, esperamos que el Banco de Inglaterra suba los tipos 25 puntos básicos esta semana y que lo haga en septiembre. Aunque los diferenciales de tasas de interés parecen favorecer a la libra, prevemos que los riesgos de recesión en el Reino Unido minen las posiciones largas en GBP en los últimos meses del año.

Esperamos que tanto la GBP como el EUR recuperen terreno frente al USD en los próximos meses y que el EUR/GBP se mantenga cerca de los rangos recientes.

La Libra ha retrocedido desde su reciente máximo, pero sigue siendo la divisa del G10 que mejor se ha comportado en lo que va de año. Los economistas de Rabobank analizan las perspectivas de la GBP.

GBP/USD se sitúa en 1.26 en un horizonte a 3 meses

Las perspectivas más favorables para los alcistas de la Libra esterlina en la reunión de política monetaria del Banco de Inglaterra de esta semana serían unas perspectivas de línea dura combinadas con unas previsiones de crecimiento del Reino Unido que eviten la recesión.

Aunque no esperamos que el Banco prevea una recesión en este momento, es probable que las estimaciones para la actividad económica del Reino Unido en 2024-25 se revisen a la baja. Este escenario debería permitir a la Libra esquivar cualquier fuerte venta masiva a corto plazo. Dicho esto, las subidas de tipos de interés tardan en surtir efecto y una subida de tipos de 25 puntos básicos esta semana situará la tasa del Banco de Inglaterra en su nivel más alto en 15 años. Mintras el Banco de Inglaterra se esfuerza por controlar la inflación, nuestra hipótesis de base sigue siendo la recesión en el Reino Unido. Desde este punto de vista, es probable que la GBP se enfrente a vientos en contra a finales de este año.

Prevemos una caída de la Libra hasta 1.26 en una vista a tres meses.

- El par EUR/USD busca seguir avanzando por encima de 1.1000.

- La próxima barrera alcista se encuentra en el máximo semanal en torno a 1.1150.

El EUR/USD sigue subiendo y vuelve a la zona de 1.1040, o máximos diarios, a principios de semana.

A la luz de la reciente evolución de los precios, el par podría ver mitigada en cierta medida su presión vendedora con la ruptura del mínimo semanal de 1.1149 (27 de julio). El par podría intentar superar el máximo de 2023 en 1.1275 (18 de julio).

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0723.

Gráfico diario del EUR/USD

El Peso mexicano se encamina a su séptimo cierre mensual consecutivo al alza, igualando la racha de 2008. Los economistas de Société Générale analizan las perspectivas del USD/MXN.

Una ruptura por encima de 17.15 es esencial para denotar una tendencia alcista a corto plazo

La caída del USD/MXN se ha acelerado gradualmente después de que cediera la DMA de 50 en marzo. El par no está lejos de una línea de tendencia descendente de varios meses cerca de 16.60/16.40. El movimiento está un poco sobrecargado, sin embargo, las señales de un rebote significativo aún no son visibles.

Una ruptura por encima de la media móvil cerca de 17.15 sería esencial para denotar una tendencia alcista a corto plazo.

Por debajo de 16.40, los próximos objetivos potenciales se sitúan en las proyecciones de 16.10 y 15.90.

El índice de gestores de compra (PMI) de Chicago ha subido 1.3 puntos en julio, situándose en 42.8 frente a los 41.5 de junio, su nivel más alto en tres meses.

A pesar de la mejora, el indicador ha decepcionado las expectativas del mercado, cuyo consenso esperaba un aumento a 43 puntos. El PMI de Chicago lleva once meses en territorio de contracción, desde agosto de 2022, último mes en que se mostró en expansión.

USD reacción

El Índice del Dólar (DXY) ha probado tras el dato a su nivel más bajo en el día en 101.57, ya tocado en el inicio de la sesión asiática. Al momento de escribir, el Dólar cotiza sobre 101.58, perdiendo un 0.11% diario.

- El DXY recupera tracción alcista y vuelve a probar 101.80/85.

- La continuación de las subidas tiene como objetivo el máximo semanal por encima de 102.00.

El DXY mantiene el optimismo y avanza por tercera sesión consecutiva al inicio de la semana.

De momento, el DXY parece dispuesto a prolongar la recuperación de varias sesiones. Por el contrario, la superación del máximo semanal de 102.04 (28 de julio) debería impulsar al DXY a embarcarse en una probable visita a las SMA transitorias de 100 y 55 días en 102.40 y 102.56, respectivamente.

Una vez superada esta zona, debería aliviarse el sesgo bajista del USD y permitir ganancias adicionales.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 103.73, las perspectivas para el DXY seguirán siendo negativas.

Gráfico diario del DXY

Los economistas de Société Générale analizan las perspectivas técnicas del S&P 500.

El máximo de junio en 4.450 podría ser un soporte importante

El S&P 500 ha mantenido una tendencia alcista constante tras romper una amplia base a principios de año. Ahora se está acercando a la zona de resistencia potencial de 4.650/4.680, que representa una línea de tendencia ascendente de varios meses y el máximo de marzo de 2022.

Curiosamente, el MACD diario se ha vuelto plano y languidece cerca de los niveles máximos alcanzados en diciembre, lo que denota un retroceso del impulso alcista. No se trata de una señal de reversión, pero no se descarta una fase de consolidación.

El máximo de junio en 4.450 podría ser un soporte importante a corto plazo.

Si el S&P 500 supera 4.650/4.680, el siguiente objetivo se situaría en los máximos anteriores, cerca de 4.818.

- El AUD/USD sube rápidamente por encima de 0.6700 mientras el Dólar estadounidense se ve presionado.

- Las expectativas indican que el sector manufacturero estadounidense continuará su racha de contracción por noveno mes consecutivo.

- El Dólar australiano bailará al son de la decisión del RBA sobre las tasas de interés.

El par AUD/USD extiende su avance hacia el norte por encima de la resistencia del nivel redondo de 0.6200 a última hora de la sesión europea. El AUD se mueve rápidamente al alza mientras el Índice del Dólar (DXY) retrocede antes de los datos del PMI de Manufactura ISM de Estados Unidos, que se publicarán el martes.

Se espera que el S&P 500 abra al alza, siguiendo las señales positivas de los futuros durante la noche. Las acciones de EE.UU. están recibiendo constantemente ofertas en medio de la temporada de ganancias. El Dólar se encuentra bajo presión, ya que los inversores están descontando las débiles expectativas de los datos de las fábricas estadounidenses.

El sector manufacturero de EE.UU. ha estado en contracción durante los últimos ocho meses debido a un agresivo ciclo de ajuste de tasas por parte de la Reserva Federal (Fed). Las empresas han pospuesto sus planes de expansión para evitar el aumento de los intereses.

Según las estimaciones, los pedidos de fábrica estadounidenses se situarán en 46.5, frente a la anterior publicación de 46.0. Esto indica que el sector manufacturero estadounidense continuará su racha de contracción por noveno mes consecutivo. Tras la publicación de los datos manufactureros estadounidenses, los inversores centrarán su atención en los datos de empleo que informará Automatic Data Processing (ADP) el miércoles.

Mientras tanto, el Dólar australiano bailará al son de la decisión sobre los tipos de interés que tomará el Banco de la Reserva de Australia (RBA), que se anunciará el martes. Los economistas de UOB Group creen que el RBA es consciente de que las tasas son "claramente restrictivas", y existe la posibilidad de que se mantengan en pausa en el 4.10%. Sin embargo, esperamos una nueva subida de tipos de 25 puntos básicos, teniendo en cuenta que las tasas de inflación siguen estando sustancialmente por encima de la banda objetivo del RBA del 2-3%. No obstante, la decisión del 1 de agosto estará muy reñida.

- El EUR/JPY se suma al fuerte avance del viernes por encima de 157.00.

- Las ganancias adicionales apuntan ahora al máximo de 2023 justo por encima de 158.00.

El EUR/JPY avanza por segunda sesión consecutiva y supera la barrera clave de 157.00 el lunes.

La continuación del impulso alcista debería apuntar inicialmente al máximo de 2023 en 158.04 (21 de julio). La superación de estos niveles expone un movimiento hacia el nivel redondo de 160.00 en un futuro no muy lejano.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 146.49.

Gráfico diario del EUR/JPY

- El Dólar australiano rebota tras el deprimente final de la semana pasada.

- La subida de los precios del petróleo crudo podría influir en el rebote, ya que el petróleo es el segundo producto de exportación de Australia.

- El soporte y resistencia en 0.6700 es probable que sea un nivel fundamental para alcistas y bajistas.

El Dólar australiano (AUD) se recupera frente al Dólar estadounidense (USD) el lunes, volviendo a subir hasta una banda de medias móviles principales en la zona de 0.6700. La divisa australiana consigue hacer caso omiso de los datos poco alentadores de su principal socio comercial, China, ayudada, quizás, por la subida de los precios del petróleo crudo, dado que el petróleo es el segundo producto de exportación del país.

El par AUD/USD cotiza a la baja en 0.6750 en el inicio de la sesión estadounidense.

Noticias del Dólar australiano y movimientos en los mercados

- El Dólar australiano repara las pérdidas del viernes el lunes, rebotando de nuevo hasta la confluencia de soporte y resistencia en torno a 0.6700, gracias a una recuperación de los precios del petróleo crudo y un Dólar estadounidense plano.

- Petróleo crudo está subiendo en la parte posterior de los recortes de suministro de Arabia Saudita y una caída en los inventarios, que ahora juegan un papel más importante en influir en el precio que el dólar de EE.UU., debido a la diferenciación de un mercado centrado en el Dólar. Desde la guerra de Ucrania y las sanciones rusas, el mercado del petróleo se ha diversificado, alejándose del dólar estadounidense y cotizando en diversas divisas, según Reuters.

- Durante la semana se publicarán datos clave para el Dólar, como el informe ADP del miércoles, las solicitudes iniciales de subsidio de desempleo del jueves y las nóminas no agrícolas del viernes.

- Los indicadores ISM de los sectores manufacturero y de servicios estadounidenses también estarán en el punto de mira, dado el contexto de dependencia de los datos puesto de relieve por la Reserva Federal en su última reunión del 26 de julio.

- El lunes por la mañana, los datos del PMI no manufacturero de China se situaron por debajo de lo previsto: 51,5 en julio frente a 53,2 en junio.

- El PMI chino de la construcción registró la caída más preocupante, dada la importancia del sector como empleador en un contexto de aumento del desempleo en China, al caer a 51,2 en julio desde 65,6 en marzo.

- El PMI de manufactura, por su parte, superó las expectativas de 49,2, pero sólo en un punto, situándose en 49,3, frente al 49,0 de junio.

- Las autoridades chinas publicaron más directrices políticas, pero ninguna medida concreta de soporte tras los datos del lunes.

- En una rueda de prensa oficial, el planificador estatal chino se limitó a prometer vagamente "estudiar y formular políticas", aunque los inversores se quedaron con ganas de más, según informa Reuters.

Análisis técnico del Dólar australiano

El par AUD/USD sigue una tendencia lateral en los gráficos a largo y medio plazo. El máximo de febrero en 0.7158 es un obstáculo clave que, si se supera, modificará las perspectivas a largo plazo, que serán más alcistas.

Del mismo modo, el mínimo de 0.6458 establecido en junio es un nivel clave para los bajistas, que si se supera con decisión, daría al gráfico un matiz más bajista desde una perspectiva a más largo plazo.

-638264038489123026.png)

Dólar australiano frente al dólar estadounidense: Gráfico semanal

La confluencia de medias móviles (MA) cerca de 0.6700, formada por todas las SMA principales - la de 50 semanas, la de 50 días y la de 100 días - sigue siendo un nivel clave de soporte y resistencia. Actualmente, la tasa está desafiando este nivel desde abajo después de romper temporalmente por debajo el viernes.

-638264037916354824.png)

Dólar australiano frente al dólar estadounidense: Gráfico Diario

Es dudoso que la ruptura fuera decisiva: la vela del viernes es larga y roja, pero el cierre no estuvo tan cerca del mínimo como sería deseable para una señal realmente bajista. Sin embargo, rompió limpiamente el nivel.

Con el movimiento a la baja de la semana pasada, es posible que el precio haya completado un patrón de movimiento medido o una corrección ABC de tres ondas (véanse las etiquetas en el gráfico diario), donde las ondas A y C tienen una longitud similar. Si es así, no es de extrañar que el lunes muestre una reversión al alza, aunque es imposible saber cuánto durará el movimiento al alza.

El lunes el precio se recuperó hasta la zona de 0.6700 y el cordón de MAs. Sería necesaria una ruptura por encima de este nivel para reavivar las esperanzas alcistas a corto plazo. De lo contrario, la tasa de cambio tiene todas las posibilidades de recapitular y continuar a la baja el tono bajista de la semana pasada. Una ruptura por debajo del mínimo del viernes en 0.6623 reavivaría la tendencia bajista a corto plazo.

Debido a que el par se encuentra en una tendencia lateral en los gráficos de plazos más altos, las probabilidades no favorecen a un escenario sobre otro - ni el índice de fuerza relativa (RSI) proporciona mucha información en cualquiera de los plazos.

Sin embargo, una ruptura por debajo de los mínimos de 0.6623 probablemente indicaría una continuación a la baja hasta 0.6600 y los mínimos de junio, tras lo cual sería muy posible una continuación a la baja hasta los mínimos de mayo en 0.6460.

En términos técnicos, una "ruptura decisiva" consiste en una vela diaria larga, que perfora limpiamente por encima o por debajo del nivel crítico en cuestión y luego cierra cerca del máximo o mínimo del día. También puede significar tres días consecutivos al alza o a la baja que rompen limpiamente por encima o por debajo del nivel, con el último día cerrando cerca de su máximo o mínimo y a una distancia decente del nivel.

Preguntas frecuentes sobre el Dólar australiano

¿Qué factores determinan la cotización del Dólar australiano?

Uno de los factores más importantes para el dólar australiano (AUD) es el nivel de las tasas de interés que fija el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza comercial. El sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios (aversión al riesgo), también es un factor, siendo el apetito de riesgo positivo para el AUD.

¿Cómo afectan al Dólar australiano las decisiones del Banco de la Reserva de Australia?

El Banco de la Reserva de Australia (RBA) influye en el dólar australiano (AUD) fijando el nivel de las tasas de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2-3% ajustando las tasas de interés al alza o a la baja. Los tipos de interés relativamente altos en comparación con otros bancos centrales importantes sirven de soporte al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones de crédito, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

¿Cómo influye la salud de la economía china en el Dólar australiano?

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el dólar australiano y sus pares.

¿Cómo influye el precio del mineral de hierro en el Dólar australiano?

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar Australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del mineral de hierro cae. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una Balanza comercial positiva para Australia, que también es positiva del AUD.

¿Cómo influye la Balanza comercial en el Dólar australiano?

La Balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la Balanza comercial es negativa.

El par USD/CAD está atrapado en un rango conocido. Los economistas de Scotiabank analizan las perspectivas del par.

A corto plazo, parece probable que el par se mueva dentro de un rango

Al contado se mantiene en el mismo rango de consolidación y las mismas consideraciones técnicas son tan relevantes hoy como la semana pasada.

Parece haber una firme resistencia a los avances del USD/CAD por debajo de 1.32 o 1.350, mientras que el soporte de las rupturas bajistas se mantiene en 1.3160.

El USD necesita romper bien a través de 1.3250 o 1.3150 para hacer un progreso direccional más claro.

- El USD/CAD encuentra soporte cerca de 1.3200 en medio de la corrección del dólar y la subida de los precios del Petróleo.

- Se espera que las actividades de las fábricas estadounidenses se contraigan por noveno mes consecutivo.

- Los precios del Petróleo se disparan por encima de 81.00$ ya que los inversores ven que las tasas de interés mundiales están alcanzando su punto máximo.

El par USD/CAD sufre presión vendedora tras no poder mantenerse por encima de la resistencia crucial de 1.3250 en la sesión de Londres. El CAD atrae ofertas mientras que el Índice del dólar ( DXY ) extiende la corrección a cerca de 101.60.

Los futuros del S&P 500 generan algunas ganancias en Europa, retratando un estado de ánimo optimista en los mercados. Las acciones estadounidenses registraron fuertes compras el viernes, con el soporte de una recuperación de los valores tecnológicos. El índice del Dólar se enfrenta a una venta masiva en medio de la incertidumbre antes del PMI de manufactura de Estados Unidos, que se dará a conocer el martes a las 14:00 GMT.

Según el informe preliminar, las actividades de las fábricas estadounidenses se situaron en 46.5 en julio, por encima de la publicación de junio de 46.0. A pesar de una cifra más alta, los datos económicos se mantuvieron en fase de contracción. Una cifra inferior a 50.0 se considera una contracción de las actividades económicas. Cabe señalar que las actividades de las fábricas estadounidenses se han contraído constantemente durante los últimos ocho meses debido a la subida de las tasas de interés y a las estrictas condiciones de crédito de los bancos regionales de Estados Unidos.

Aparte del PMI de Manufactura, los inversores se centrarán en el informe de pedidos a plazo. Se prevé que el dato económico descienda a 44.0 frente a la publicación anterior de 45.6. El bajo rendimiento del PMI manufacturero de EE.UU. permitiría a la Fed mantener estables las tasas de interés en la política monetaria de septiembre. Mientras tanto, los rendimientos del Tesoro estadounidense a 10 años parecen flojos en torno al 3.96%.

En cuanto al dólar canadiense, los inversores esperan los datos del mercado laboral, que se publicarán a finales de esta semana. Según las estimaciones, la economía canadiense añadió 20.600 nuevas nóminas en julio, por debajo de las adiciones de 59.900 registradas en junio. La Tasa de Desempleo aumentaría hasta el 5.5%, frente al 5.4% publicado anteriormente.

Mientras tanto, los precios del Petróleo se disparan por encima de 81.00$, ya que los inversores consideran que las tasas de interés mundiales están alcanzando su punto máximo. Los inversores deben tener en cuenta que Canadá es el principal exportador de petróleo a los Estados Unidos y el aumento de los precios del petróleo soporta el Dólar canadiense.

- El Dólar estadounidense se mantiene estable frente a sus principales rivales al inicio de la semana.

- El Índice del Dólar se mantiene por encima de 101.50 tras registrar ganancias la semana pasada.

- Esta semana se publicará el informe de empleo americano y otros datos de relevancia que podrían afectar al Dólar.

La divisa estadounidense se mantiene firme en la jornada del lunes, luego de registrar fuertes ganancias contra sus principales rivales durante la semana pasada. El índice del Dólar, que mide la valoración del Dólar en una cesta de seis divisas principales, se ha mantenido dentro de un estrecho canal de consolidación por encima de 101.50.

El Dólar cobró fuerza en la segunda mitad de la semana pasada, ya que los datos de los EE.UU. revelaron que la economía siguió creciendo a una tasa saludable en el segundo trimestre, mientras que las condiciones del mercado laboral se mantuvieron ajustadas. El informe mensual de la Oficina de Análisis Económicos de los Estados Unidos mostró que el índice de precios del gasto en consumo personal (PCE) subió a un ritmo menor de lo previsto, y la recuperación del dólar perdió fuerza de cara al fin de semana.

Esta semana en la agenda económica estadounidense se publicarán importantes datos relacionados con el mercado laboral, que podrían impulsar la valoración del dólar. El martes, la Oficina de Estadísticas Laborales de EE.UU. publicará las cifras de las Ofertas de Empleo JOLTS, antes del empleo en el sector privado ADP del miércoles y las Nóminas No Agrícolas del viernes. Los inversores también seguirán de cerca esta semana las encuestas del PMI manufacturero y de servicios del ISM.

Resumen diario de los movimientos en los mercados: El Dólar se estabiliza tras la volatilidad de la semana pasada.

- La inflación en Estados Unidos, medida por la variación del índice de precios del consumo personal (IPC), cayó al 3% anual en junio, frente al 3,8% de mayo, según informó el viernes la Oficina de Análisis Económico estadounidense. Este dato se situó por debajo de las expectativas del mercado, que esperaban un 3.1%.

- El índice de precios PCE subyacente, el indicador de inflación preferido de la Reserva Federal, se situó en el 4,1% anual, por debajo del 4.6% de mayo y del 4.2% previsto por el mercado. Otros detalles de la publicación revelaron que los ingresos y gastos personales aumentaron un 0.3% y un 0.5% sobre una base mensual, respectivamente.

- El Producto Interior Bruto (PIB) real de EE.UU. creció a una tasa anualizada del 2.4% en el segundo trimestre, según mostró el jueves la primera estimación de la Oficina de Análisis Económico (BEA) estadounidense. Esta lectura siguió al crecimiento del 2% registrado en el primer trimestre y superó ampliamente la previsión del mercado del 1.8%.

- Según la herramienta FedWatch de CME Group, los mercados están valorando en un 20% la probabilidad de una subida de tasas de la Reserva Federal (Fed) de 25 puntos básicos en septiembre.

- El lunes, el rendimiento de los bonos del Tesoro estadounidense a 10 años se mantuvo en territorio positivo, en torno al 4%.

- Los futuros de los índices bursátiles estadounidenses cotizan mixtos tras el apetito de riesgo registrado el viernes.

- En una entrevista concedida a la cadena CBS durante el fin de semana, el presidente de la Reserva Federal de Minneapolis, Neel Kashkari, declaró que no estaba seguro de que la Fed hubiera terminado de subir los tipos. En relación con los mercados de trabajo, Kashkari señaló que no le sorprendería ver un ligero aumento de la tasa de desempleo.

- Tras la reunión de política monetaria de julio, la Fed subió su tasa de interés en 25 puntos básicos (pb), hasta situarla entre el 5.25% y el 5.5%, tal y como se esperaba. En la rueda de prensa posterior a la reunión, el presidente de la Fed, Jerome Powell, se abstuvo de confirmar otra subida de tipos este año y dijo que cada reunión de política monetaria será en directo. "Si vemos que la inflación baja de forma creíble, podemos bajar a un nivel neutral y luego por debajo de neutral en algún momento", dijo Powell a los periodistas, señalando que la política ya era restrictiva.

Análisis Técnico: El Índice del Dólar fluctúa por encima del nivel técnico clave

El Índice del Dólar estadounidense (DXY) cerró el viernes por encima de la media móvil simple (SMA) de 20 días, situada actualmente en 101.30, tras haber puesto a prueba ese nivel en los primeros compases de la sesión americana. Mientras tanto, el Índice de Fuerza Relativa (RSI) en el gráfico diario se mantiene cerca de 50 el lunes, lo que refleja una falta de impulso direccional.

Al alza, 102.00 (nivel estático, nivel psicológico) se alinea como resistencia inicial antes de 102.50 (SMA de 50 días, SMA de 100 días). Un cierre diario por encima de este último podría atraer a los compradores y allanar el camino para una tendencia alcista extendida hacia 103.00 (nivel psicológico, nivel estático).

Mirando hacia el sur, 101.30 (SMA de 20 días) se mantiene intacto como nivel clave de soporte. Si el DXY cae por debajo de ese nivel y comienza a utilizarlo como resistencia, 101.00 (nivel psicológico, nivel estático) podría verse como soporte provisional antes de 100.50 (nivel estático) y 100.00 (nivel psicológico).

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo influye en el Dólar?

La Política Monetaria en los EE.UU. está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2%, la Fed sube las tasas de interés, aumentando los costes de los préstamos en toda la economía. El resultado es un Dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para los inversores internacionales.

Cuando la Inflación cae por debajo del 2% o la Tasa de Desempleo es demasiado alta, la Fed puede bajar las tasas de interés para fomentar el endeudamiento, lo que pesa sobre el Dólar.

¿Con qué frecuencia celebra la Fed reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los Bancos de la Reserva regionales restantes, que ejercen su cargo durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar el dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del dólar estadounidense.

El EUR/USD se consolida por encima de 1.10. Los economistas de Scotiabank analizan las perspectivas del par.

Se espera soporte en 1.1010/15

Los patrones de trading de corto plazo se inclinan un poco más hacia el EUR/USD después de que las modestas ganancias en el comercio europeo presionaran una pequeña bandera alcista en el gráfico horario y lograran establecer una ruptura al alza.

Los patrones sugieren que el par EUR/USD podría recuperarse hacia la zona media/baja de 1.11 en las próximas 1-2 sesiones.

Se espera soporte en 1.1010/15.

- El Peso mexicano alcanzó el viernes su nivel más alto frente al Dólar desde diciembre de 2015.

- El Dólar estadounidense se muestra firme en la apertura de semana después de subir a un máximo diario en 101.85.

- El foco del día estará en el PMI de Chicago a la espera del PMI manufacturero de ISM que se publicará mañana

El USD/MXN abrió el último día de julio en 16.69 después que el viernes 28 cayera a 16.62, su nivel más bajo en siete años y ocho meses. El par ha avanzado en las últimas horas, alcanzando a media mañana europa un máximo diario en 16.78.

El Dólar se muestra firme por encima de 101.50 a la espera del NFP

El Índice del Dólar (DXY) ha comenzado el día de hoy cotizando alrededor de 101.65 para avanzar posteriormente a la zona 101.85, techo del día. El USD se mantiene firme tras la subida a 102.04 vista al final de la semana y, al momento de escribir, cotiza sobre 101.65, cayendo un 0.04% diario.

Los operadores del par esperan esta semana diversos datos. El foco estará hoy lunes en el PMI de Chicago, que se prevé suba en julio a 43 desde los 41.5 previos. Mañana tocará el turno del PMI manufacturero de ISM también de julio, que se estima aumentará a 46.5 desde 46. El miércoles se publicarán las cifras de empleo privado de ADP, que podrían mostrar una generación de 188.000 puestos de trabajo en EE.UU., muy por debajo de los 497.000 creados en junio. El jueves le tocará el turno al ISM de servicios, que podría mantenerse sin cambios, mientras que el viernes todo dependerá del dato de Nóminas no Agrícolas estadounidense, que se estima en 200.000.

México, por su parte, no publicará ningún dato relevante esta semana. El pasado viernes, el presidente Andrés M. López Obrador reveló que la economía mexicana creció un 3.7% anual durante el primer trimestre de 2023, según las cifras publicas por INEGI.

USD/MXN Niveles de precio

Con el USD/MXN cotizando al momento de escribir sobre 16.72, ganando un 0.19% en el día, la resistencia inicial se sitúa en 16.75, techo diario. Más arriba espera la zona 16.94/95, donde está el máximo del viernes, y 17.00, nivel psicológico y antiguo soporte que se convertirá en la barrera a batir antes de llegar a 17.05, techo del 21 de julio.

En caso de volver a caer y quebrar por debajo de 16.62, el primer soporte aparece en el nivel psicológico 16.50 y en 16.47, suelo de diciembre de 2015. El siguiente objetivo aparecerá en los alrededores de 16.30/35, donde están los suelos de octubre de 2015.

Kit Juckes, estratega jefe de divisas de Société Générale, analiza el AUD a la espera de la decisión del martes sobre la tasa de interés del RBA.

Pocas expectativas de movimiento por parte del RBA

Los analistas están divididos a partes iguales, pero los precios del mercado indican pocas expectativas de movimiento por parte del Banco de la Reserva de Australia (RBA).

Puede que la cobertura de posiciones cortas (así como el contexto de riesgo positivo) sea suficiente para ayudar al Dólar australiano hoy, pero no veo mucho seguimiento el martes a menos que el RBA dé una sorpresa.

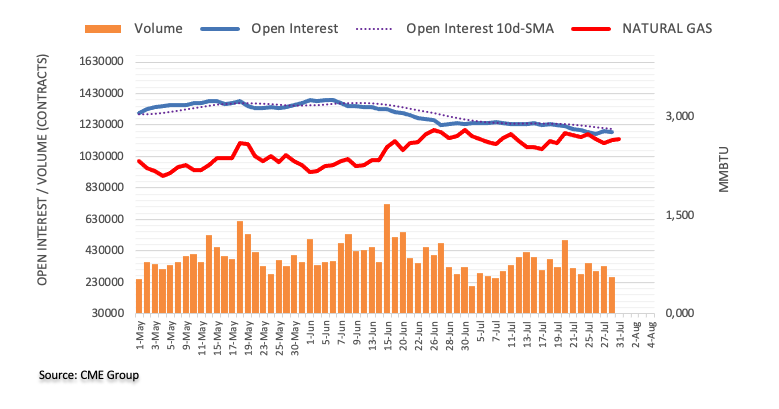

A la luz de las cifras adelantadas por CME Group para los mercados de futuros del Gas Natural, el interés abierto cayó en casi 3.000 contratos a finales de la semana pasada, revirtiendo parcialmente la acumulación diaria anterior. En la misma dirección, el volumen mantuvo la actividad agitada y se redujo en casi 71.000 contratos.

El Gas Natural se enfrenta a una consolidación adicional a corto plazo

El buen rebote del viernes de los precios del Gas Natural se debió a la disminución del interés abierto y del volumen, lo que resta fuerza a un rebote sostenido al menos a corto plazo. De momento, la materia prima sigue preparada para prolongar la fase de consolidación en curso, con ganancias limitadas en torno al máximo de junio cerca de 2.90$ por MMBtu.

Los banqueros centrales europeos están copiando el comportamiento de sus colegas estadounidenses. Los economistas de Commerzbank analizan las implicaciones para el par EUR/USD.

Políticas monetarias iguales en circunstancias diferentes tienen efectos diferentes

Si el BCE sigue más o menos a la Fed en su política monetaria, eso no significa que el par EUR/USD deje de recibir impulso. Sólo que desde un ángulo diferente. Porque políticas monetarias iguales en circunstancias diferentes (inflación, crecimiento, etc.) tienen efectos diferentes.

Sin embargo, a medio plazo nuestras previsiones sobre el EUR/USD se basan en la diferencia entre la Fed y el BCE: nuestros observadores de los bancos centrales prevén que la Fed volverá a recortar pronto sus tasas de interés, mientras que el BCE mantendrá las tasas en los niveles terminales en un futuro previsible. Esto sería claramente positivo para el Euro.

El Dólar se está mostrando bastante resistente. Los economistas de ING analizan las perspectivas del USD.

Es probable que el Dólar pueda operar fuera de los rangos durante las próximas semanas

La volatilidad entre mercados se mantiene baja - quizás porque los inversores esperan ahora pausas prolongadas en los mercados de tasas de interés. Esto sigue siendo negativo para el Yen japonés y positivo para los valores de alto rendimiento, como el Peso mexicano y el Florín húngaro. Es probable que el Dólar se encuentre atrapado en algún punto intermedio y, a menos que se produzca un fuerte deterioro de la actividad en EE.UU. que favorezca que la Fed no sólo haga una pausa, sino que se relaje, es probable que el USD pueda negociar fuera de los rangos en las próximas semanas.

El DXY cotizará en 101.00-102.00 a corto plazo.

El Producto Interior Bruto (PIB) de la zona euro creció un 0.6% interanual en la lectura preliminar del segundo trimestre del año, superando el 0.4% estimado por el consenso, aunque resultando inferior al crecimiento del 1% visto en los tres primeros meses del año. Este es el ritmo de crecimiento más bajo visto en la región desde el primer trimestre de 2021.

El PIB intertrimestral creció un 0.3% después de caer un 0.1% en el primer trimestre. El resultado supera el 0.2% previsto. Esta es la mejor lectura vista por el indicador desde el tercer trimestre de 2022, según informa Eurostat.

EUR/USD reacción

El EUR/USD tomó algo de impulso justo antes de los datos, llegando a un máximo intradía en 1.1035. Al momento de escribir, el par cotiza sobre 1.1027, ganando un 0.10% diario.

El Índice de Precios al El Índice de Precios al Consumo (IPC) de la zona euro se ha moderado dos décimas en la lectura anual preliminar de julio. El IPC se ha situado en el 5.3% frente al 5.5% de junio, tal como se esperaba. Este es su nivel más bajo en 19 meses, concretamente desde enero de 2022, según informa Eurostat.

La inflación mensual ha caído al -0.1% desde el +0.3%, mejorando las previsiones que la mantenían en el +0.3%. Esta es la primera lectura negativa registrada en seis meses.

El IPC subyacente interanual continúa mostrándose resistente, y no ha variado del 5.5% ya visto en junio. El resultado decepciona las expectativas del mercado, cuyo consenso esperaba una leve moderación al 5.4%. A nivel mensual, el indicador subyacente ha caído al -0.1% desde el +0.4% previo.

EUR/USD reacción

El EUR/USD tomó algo de impulso justo antes de los datos, llegando a un máximo intradía en 1.1035. Al momento de escribir, el par cotiza sobre 1.1029, ganando un 0.11% diario.

Los economistas de ING analizan las perspectivas del EUR/USD.

La desinflación en EE.UU. no es suficiente para que el Dólar baje

Estamos un poco decepcionados de que el EUR/USD no mantuviera las ganancias el viernes tras la publicación del Índice de Coste de Empleo de EE.UU.. Esto podría sugerir que la desinflación estadounidense no es suficiente para hacer caer al Dólar.

A menos que veamos algunas sorpresas a la baja en los datos de actividad de EE.UU. esta semana, parece que el EUR/USD puede verse arrastrado de nuevo hacia la zona de 1.0920.

Esto es lo que debe saber para operar hoy lunes 31 de julio:

Mercados relativamente tranquilos en la última jornada de comercio de julio. El Índice del Dólar consolida las ganancias de la semana anterior por encima de 101.50 y los futuros de los índices bursátiles estadounidenses cotizan planos tras el rally de riesgo observado el viernes. Los datos del Producto Interior Bruto y del Índice de Precios al Consumo (IPC) de la zona euro se seguirán de cerca mientras los inversores tratan de averiguar si el Banco Central Europeo hará una pausa en el ciclo de ajuste en septiembre. El PMI de Chicago y la encuesta manufacturera de Texas del Banco de la Reserva Federal de Dallas figurarán más tarde en la agenda económica estadounidense.

El EUR/USD protagonizó un rebote y se estabilizó por encima de 1.1000 el viernes, pero acabó cerrando la semana en terreno negativo. El par se mantiene estable a primera hora del lunes. Se prevé que el IPC de la zona euro aumente un 5.3% anual en julio, frente al 5.5% de junio. En declaraciones al diario francés Le Figaro durante el fin de semana, la presidenta del BCE, Christine Lagarde, afirmó que se prevé que la economía de la zona euro crezca un 0.9% en 2023. En términos trimestrales, se espera que el PIB de la zona euro crezca un 0.2% en el segundo trimestre, tras la contracción del 0.1% registrada en el primero.

El GBP/USD fluctúa en un canal estrecho por encima de 1.2850 a primera hora del lunes. En la sesión europea se publicarán en el Reino Unido los datos de variación del crédito al consumo de junio. Más adelante, el Banco de Inglaterra anunciará sus decisiones de política monetaria.

Tras la volatilidad del viernes, alimentada por la inesperada decisión del Banco de Japón de introducir flexibilidad en la estrategia de control de la curva de rendimiento, el USD/JPY cobró impulso alcista a primera hora del lunes. Al momento de escribir, el par cotiza por encima de 142.00, su nivel más alto en tres semanas.

El Oro cobró impulso alcista y registró fuertes ganancias diarias el viernes. El par XAU/USD, sin embargo, tiene dificultades para mantener su impulso a principios del viernes y cotiza en rojo ligeramente por encima de los 1.950$, mientras que el rendimiento de los bonos del Tesoro de EE.UU. a 10 años se acerca al 4%.

El Bitcoin sigue moviéndose al alza y a la baja en un rango muy estrecho en torno a los 29.500$ el lunes y el Ethereum se mantiene plano ligeramente por debajo de los 1.900$.

En la versión íntegra de su informe trimestral de perspectivas, el Banco de Japón (BoJ) afirma que "es probable que la inflación subyacente del consumo japonés se desacelere gradualmente hacia finales de año".

Conclusiones destacadas

Es probable que la inflación se acelere a partir de entonces, aunque hay incertidumbre sobre las perspectivas.

La incertidumbre sobre las perspectivas económicas exteriores es muy elevada, con riesgos a la baja.

Hay que estar atentos al hecho de que las subidas de precios se han extendido rápidamente entre las empresas, sectores que en el pasado se habían mostrado cautelosos a la hora de subir los precios.

Hay que vigilar si persisten las subidas de precios para repercutir los costes y si se amplían aún más.

Cada vez más empresas están dispuestas a subir los salarios, por lo que hay que analizar si esto afectará a la evolución de los precios y cómo lo hará.

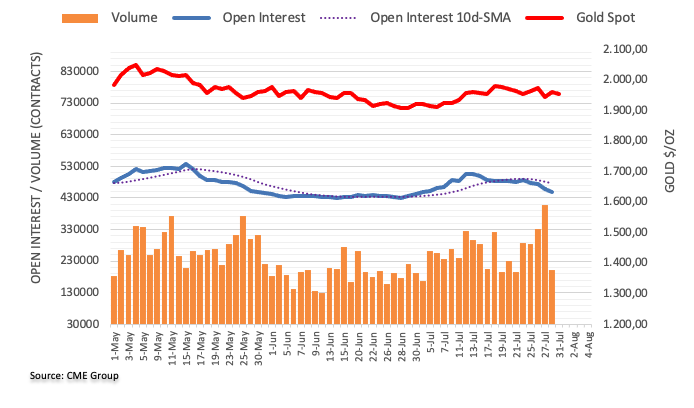

El interés abierto en los mercados de futuros del Oro cayó por cuarta sesión consecutiva el viernes, esta vez en casi 11.000 contratos según las lecturas preliminares de CME Group. El volumen siguió el ejemplo y se redujo notablemente en alrededor de 207.100 contratos, revirtiendo dos retrocesos diarios consecutivos.

Oro: Soporte en torno a los 1940$

El decente avance del viernes en los precios del Oro se debió a la contracción del interés abierto y del volumen, abriendo la puerta a un movimiento correctivo a muy corto plazo. Mientras tanto, se espera que el metal amarillo encuentre una contención inicial en torno a la zona de los 1.940$ por onza troy.

Según los últimos datos publicados el lunes por la Oficina Nacional de Estadísticas (NBS) de China, el Índice de Gerentes de Compras (PMI) oficial manufacturero del país mejoró hasta 49.3 en julio, frente a la contracción de 49.0 observada en junio y las expectativas del mercado de una cifra de 49.2.

El índice se mantuvo por debajo de la zona de 50, que separa la expansión de la contracción, por cuarto mes consecutivo, lo que sugiere que es necesario un mayor respaldo político para estimular la recuperación económica tras la crisis del covid.

El PMI de servicios de NBS cayó a 51.5 en julio, frente a los 53.2 registrados en junio.

El impulso bajista del EUR/USD parece estar agotándose, señalan Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercados.

Perspectiva 24 horas: El viernes pasado indicamos que el EUR podría caer por debajo del soporte principal de 1.0965. Sin embargo, opinamos que podría no ser capaz de mantenerse por debajo de este nivel. Si bien nuestra opinión no era errónea, ya que el Euro cayó a un mínimo de 1.0942, no esperábamos el fuerte rebote desde el mínimo (el máximo fue de 1.1047 en el comercio de Nueva York). La presión bajista ha disminuido y el Euro parece haber entrado en una fase de consolidación. Hoy esperamos que el Euro cotice entre 1.0980 y 1.1055.

Próximas 1 a 3 semanas: El viernes pasado (28 de julio, par en 1.0985) destacamos que el EUR debía romper y mantenerse por debajo del soporte principal en 1.0965 antes de que fuera probable una mayor debilidad. Aunque el Euro rompió por debajo de 1.0965, rebotó con fuerza desde 1.0942 y terminó el día con una subida del 0.38% (cierre en 1.1015). El impulso bajista ha disminuido un poco, pero sólo una ruptura de 1.1070 (sin cambios en el nivel de 'fuerte resistencia' del viernes pasado) indicaría que el Euro no se está debilitando aún más. Más adelante, el siguiente soporte se sitúa en 1.0920. Mientras tanto, las condiciones de sobrecompra a corto plazo podrían dar lugar a un par de días de consolidación.

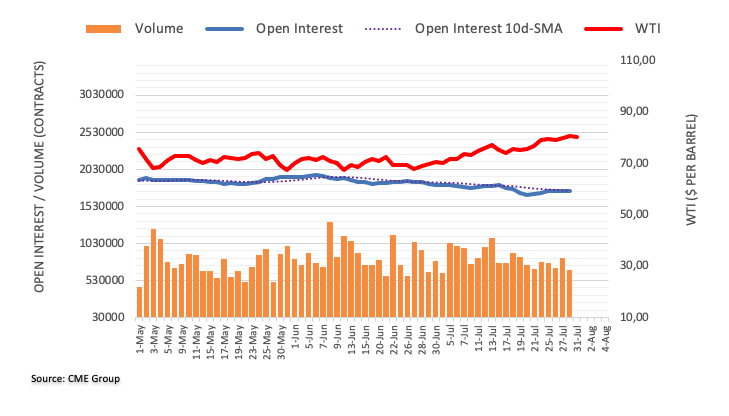

Los datos preliminares de CME Group para los mercados de futuros del petróleo crudo señalan que los operadores redujeron sus posiciones de interés abierto en sólo 685 contratos el viernes, alcanzando la tercera caída diaria consecutiva. En la misma línea, el volumen reanudó la caída y bajó en casi 155.000 contratos.

WTI: El próximo objetivo se sitúa ahora en el máximo de 2023

Los precios del barril de WTI finalmente cerraron por encima de la zona de 80.00$ el viernes. El movimiento, sin embargo, se debió a la disminución del interés abierto y del volumen y sugiere que podría surgir un movimiento correctivo a muy corto plazo. Mientras tanto, la reanudación de las subidas tiene como objetivo el máximo anual de 83.49$ por barril (12 de abril).

Las ventas minoristas de Alemania cayeron un 1.6% interanual en junio, moderando el descenso del 6.3% previsto por el consenso y la caída del 2.1% vista en mayo. A pesar de mejorar expectativas, este es el noveno mes consecutivo de caídas para el indicador, según informa Destatis10.

A nivel mensual, las ventas minoristas descendieron un 0.8% en junio frente al -0.2% esperado. La cifra de mayo ha sido revisada al alza, desde el +0.4% hasta el +1.9%.

EUR/USD reacción

El EUR/USD opera en un estrecho rango desde la apertura semanal entre 1.1005 y 1.1030. Al momento de escribir, el par cotiza sobre 1.1009, perdiendo un 0.07% en el día.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias