- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/MXN registró un nuevo mínimo de ciclo el viernes en 16,62 y está a punto de cerrar una pérdida semanal del 1,70%.

- El IPC subyacente de EE.UU. retrocedió hasta el 4,1% interanual en junio.

- La caída de los rendimientos en EE.UU. limita el avance del Dólar a medida que los mercados comienzan a hacer apuestas sobre la reunión de septiembre.

El viernes, el par USD/MXN cayó a su punto más bajo desde diciembre de 2015, esta vez debilitado por el débil dato del Gasto en Consumo Personal subyacente (PCE) de junio.

En ese sentido, las cifras, que actúan como un indicador esencial de la inflación para la Reserva Federal (Fed), cayeron a 4.1% a/a en junio, por debajo del 4.2% esperado y del 4.6% anterior. Cabe señalar que, con respecto a la reunión de septiembre, Jerome Powell añadió que la Fed puede hacer una pausa o subir los tipos y que dependerá únicamente de los datos, por lo que unas cifras de inflación débiles refuerzan los argumentos a favor de una pausa, lo que hace que los rendimientos estadounidenses disminuyan de forma generalizada.

Sin embargo, las perspectivas económicas de EE.UU. son sólidas, ya que el jueves se informó de un Producto Interior Bruto (PIB) positivo en el segundo trimestre, junto con datos sólidos de bienes duraderos y solicitudes de subsidio de desempleo. Dicho esto, las próximas dos series de cifras de inflación e informes de empleo antes de la reunión del Comité Federal de Mercado Abierto (FOMC) serán las que modelen las expectativas de endurecimiento.

Niveles del USD/MXN a vigilar

En el gráfico diario y semanal, las perspectivas técnicas son bajistas. En el gráfico diario, el índice de fuerza relativa (RSI) y la divergencia de la media móvil (MACD) insinúan que los osos mantienen un fuerte impulso, mientras que el Par cotiza por debajo de las medias móviles simples (SMA) de 20.100 y 200 días.

Niveles de soporte: 16.60, 16.50, 16.30.

Niveles de resistencia: 16.90 (SMA de 20 días), 17.00, 17.20.

La semana que viene nos aguardan más decisiones de los bancos centrales, con reuniones en directo del Banco de la Reserva de Australia y el Banco de Inglaterra. Los datos estadounidenses seguirán siendo el centro de atención, con datos clave sobre el empleo, incluidas las nóminas no agrícolas. Canadá y Nueva Zelanda también publicarán datos sobre el mercado laboral. Eurostat publicará datos sobre inflación y crecimiento.

Esto es lo que debe saber para la próxima semana:

Tras la reunión del FOMC, en Estados Unidos la atención se centrará en los datos de empleo. El martes conoceremos el informe JOLTS de ofertas de empleo; el miércoles, el empleo privado ADP; el jueves, las solicitudes semanales de subsidio de desempleo y el coste laboral unitario; y el viernes, el plato fuerte de la semana con las nóminas no agrícolas. Se espera que la economía haya añadido 180.000 puestos de trabajo en julio, y que la tasa de desempleo se haya mantenido en el 3.6%. También serán relevantes el PMI de manufactura ISM del martes y el PMI de Servicios ISM del jueves.

El Dólar subió durante la semana y se situó entre las divisas de mayor rendimiento, con el soporte de los datos económicos estadounidenses. Para que la recuperación continúe, el Dólar necesita otra ronda de cifras positivas. El DXY registró su segunda subida semanal tras la recuperación del jueves tras los datos del PIB estadounidense y cerró por encima de 101.50. Técnicamente, aún no está fuera de peligro, pero sigue recuperándose de los mínimos de un año.

Los rendimientos del Tesoro estadounidense terminaron la semana al alza, dando soporte al dólar. El rendimiento a 10 años alcanzó niveles superiores al 4%, pero luego retrocedió, mientras que el rendimiento a 2 años se situó en torno al 4.9%. El rendimiento de los bonos de la Eurozona también subió, pero a un ritmo más moderado.

El par EUR/USD cayó por segunda semana consecutiva, alejándose aún más de los máximos de un año. Tocó fondo en 1,0940 y luego se recuperó por encima de 1,1000. La tendencia principal sigue siendo alcista, pero el impulso del euro se está desvaneciendo. Alemania informará de las ventas minoristas el lunes y de la tasa de desempleo el martes. El lunes se publicará el Índice de Precios al Consumo preliminar de julio en la Eurozona, y se espera una ralentización de la tasa anual del 5.5% al 5.2%. El jueves, Eurostat publicará el Índice de Precios de Producción (IPP) de la zona euro, y el viernes, las ventas minoristas.

El GBP/USD terminó la semana plano, en torno a 1,2850/60 tras una corrección limitada. Un evento importante de la semana será la reunión del Comité de Política Monetaria del Banco de Inglaterra. Se espera que el banco central anuncie una subida de tasas el jueves. El debate es si será de 25 ó 50 puntos básicos. Aunque la inflación y el crecimiento salarial sugieren que la decisión podría ser una subida de 50 puntos básicos, los signos de ralentización del mercado laboral y las perspectivas económicas favorecen una subida menor.

Tras un viernes volátil, el par USD/JPY terminó la semana con una modesta caída, cerca de 141.00 y lejos del mínimo alcanzado el viernes tras la sorprendente decisión del Banco de Japón. El mercado buscará pistas sobre el próximo movimiento y lo cerca que está el banco central de cambiar significativamente la orientación de su política monetaria. Cualquier indicio de normalización podría impulsar al yen japonés.

El USD/CHF su bió por segunda semana consecutiva, ampliando la recuperación desde mínimos de varios años y terminando ligeramente por debajo de 0.8700. Suiza publicará el jueves el Índice de Precios al Consumo de julio, y se espera un descenso de la tasa anual del 1.7% al 1.5%.

El par AUD/USD no logró mantenerse por encima de 0.6800 y se mantuvo en torno a 0.6600. El par continúa moviéndose lateralmente. El Banco de la Reserva de Australia (RBA) celebrará su reunión de política monetaria el martes, y se espera una subida de tasas de 25 puntos básicos.

El par NZD/USD también se mueve sin una dirección clara tras ser incapaz de romper por encima de 0.6400. Se acercó a la zona de soporte de 0.6100. El miércoles a primera hora, Nueva Zelanda informará sobre el empleo del segundo trimestre, incluyendo la tasa de desempleo y el índice de coste laboral.

El USD/CAD subió ligeramente, pero sigue limitado por 1.3250. El par sigue sesgado a la baja. Canadá informará sobre el empleo el viernes, después de haber registrado una impresionante variación positiva de 59.900 puestos de trabajo en junio.

¿Te ha gustado este artículo? Ayúdanos respondiendo a esta encuesta:

El Yen se mueve pero mantiene las ganancias después de que el BOJ permitiera que el rendimiento 10Y subiera hasta el 1%. Los economistas de Scotiabank analizan las perspectivas del yen.

El BOJ introduce cambios en su política de YCC

El BOJ mantiene su objetivo de rendimiento del 10Y en el 0%, pero a partir de ahora considerará el 0.5% como punto de referencia y tolerará rendimientos de hasta el 1%.

La tasa de interés oficial del Banco de Japón se mantiene en el -0.1% y el gobernador Ueda declaró que el BOJ está muy lejos de poder endurecer su política monetaria.

El aumento de los rendimientos a largo plazo en Japón debería servir de soporte al Yen, ya que los diferenciales entre EE.UU. y Japón tienen la oportunidad de comprimirse un poco más de cara al futuro.

El yen ha sido el más rezagado en el movimiento de divisas del G10 frente al Dólar este año, por lo que incluso una moderada fortaleza del yen se sumará a los vientos en contra del DXY.

Los economistas de MUFG Bank analizan las perspectivas del EUR/USD tras la actualización de la política del BCE.

Más ganancias a corto plazo para las divisas cíclicas

Creemos que el cambio moderado de política de la Fed será más importante para los mercados de divisas, dejando la puerta abierta para que el EUR/USD se fortalezca modestamente durante el resto de este año, incluso si el ciclo de subidas del BCE ha terminado.

Los acontecimientos son un soporte para nuevas ganancias a corto plazo de las divisas cíclicas (materias primas y divisas de mercados emergentes) frente al Euro y el Dólar estadounidense.

El estratega de Mercados Quek Ser Leang de UOB Group comenta la evolución de los precios y las perspectivas del par EUR/USD.

Declaraciones destacadas

Nuestro último Gráfico del Día fue de hace unas 2 semanas, el 13 de julio de 2023. En ese momento, cuando el EUR/USD cotizaba en 1.1140, destacamos que el MACD semanal parecía estar a punto de cruzar a territorio positivo, y opinamos que era un buen augurio para una mayor fortaleza del EUR/USD. Sin embargo, señalábamos: "Queda por ver si el EUR/USD tiene suficiente impulso para alcanzar el sólido nivel de resistencia de 1.1485 en los próximos dos meses".

También afirmamos que "para mantener el impulso, el EUR/USD debe mantenerse por encima del soporte de la línea de tendencia diaria, actualmente cerca de 1.0880". Tras nuestra actualización, el EUR/USD siguió subiendo y tocó un máximo de 1,1275 a mediados de julio. El EUR/USD retrocedió bruscamente desde el máximo y ayer (28 de julio de 2023), cayó por debajo del máximo anterior de 1.1010. Hoy, el EUR/USD parece haber caído ligeramente por debajo de la línea de tendencia indicada anteriormente (la línea de tendencia en 1.0865 también está cerca de la media móvil exponencial de 55 días).

Aunque es prematuro esperar una gran reversión bajista, la ruptura de la línea de tendencia y de la media móvil exponencial de 55 días indica que el máximo de 1.1275 podría ser un techo por ahora. En otras palabras, es poco probable que 1.1275 vuelva a estar a la vista en el próximo mes aproximadamente. Dicho esto, es probable que el ritmo de cualquier caída sea lento, ya que hay varios niveles de soporte* significativos que están relativamente cerca unos de otros.

*En el gráfico semanal, la línea de tendencia alcista que une los mínimos de septiembre del año pasado y mayo de este año se encuentra en 1.0880. Este nivel también está cerca de la media móvil exponencial de 21 semanas. En el gráfico diario, el soporte de la nube Ichimoku se encuentra en 1.0865. Este nivel no está muy lejos del mínimo de principios de julio en 1.0832. Más abajo, la media móvil exponencial de 55 semanas se sitúa en 1.0770.

Los datos publicados el viernes muestran que el PIB canadiense registró un aumento mensual del 0.3% en mayo, en línea con las previsiones. Los analistas de CIBC señalaron que la economía tuvo sus altibajos durante el segundo trimestre, pero a pesar de la volatilidad mensual, parece que el crecimiento se enfrió un poco más de lo que el Banco de canadá había supuesto en su Informe de Política Monetaria (IPM) de julio.

Declaraciones destacadas:

"Con los datos de hoy que sugieren que el crecimiento fue un poco más débil que la proyección del MPR del Banco de Canadá en el segundo , existe un claro riesgo de que los responsables políticos no suban las tasas de interés una vez más como habíamos anticipado anteriormente."

"Sin embargo, dado que la ralentización del crecimiento durante el segundo trimestre estuvo impulsada, al menos en parte, por las interrupciones de la oferta en la administración pública y el sector de la energía, sospechamos que los signos de relajación continuada en el mercado laboral y la tendencia de la inflación subyacente serán más importantes para el Banco a la hora de determinar si vuelve a subir los tipos o se mantiene al margen. Tendremos más información al respecto con la encuesta de población activa de la semana que viene".

- El PIB canadiense creció un 0.3% en mayo.

- Los datos estadounidenses muestran una ralentización de la inflación subyacente al consumo.

- El USD/CAD se mueve lateralmente el viernes, manteniéndose cerca de los niveles que tenía hace una semana.

El USD/CAD cayó hasta la zona de 1.3200 tras los datos económicos de EE.UU. y Canadá, pero luego rebotó, acercándose a la zona de resistencia clave de 1.3250. El par alcanzó máximos semanales en 1.3248, pero no logró romper al alza, ya que continúa moviéndose lateralmente, y está a punto de terminar la semana sin cambios.

Lateralidad a pesar de los datos

Los datos publicados el viernes mostraron que el PIB canadiense creció un 0.3% en mayo, en línea con el consenso. Varios factores temporales distorsionaron los datos del PIB de mayo. Mientras que el fin de la huelga de empleados federales impulsó la economía, los incendios forestales provocaron una contracción del sector de la energía. Excluyendo estos dos factores, la economía canadiense creció un 0.4%, mejor que el dato principal (0.3%). Pero este rebote puede ser efímero", explicaron los analistas del Banco Nacional de Canadá.

En cuanto a los datos estadounidenses, el índice anual del gasto de consumo personal básico cayó del 4.6% al 4.1% en junio, lastrando al Dólar. Los ingresos personales subieron un 0.3%, por debajo del 0.5% del consenso de los mercados, y el gasto personal aumentó un 0.5%, por encima del 0.4% esperado. Informar que el índice de coste del empleo durante el segundo trimestre subió un 1%, por debajo del 1.1% previsto por los mercados.

El Dólar retrocedió tras los datos que apuntaban a una menor inflación. El Índice del Dólar cayó un 0.20% el viernes, borrando parte de las ganancias del jueves. En términos semanales, el DXY avanza y se encamina a su segunda subida semanal consecutiva. La semana que viene, Estados Unidos y Canadá informarán sobre el empleo.

USD/CAD sigue por debajo de 1.3250

El USD/CAD se mueve con un ligero sesgo alcista, pero sigue limitado por la zona de 1.3250. Una ruptura al alza podría provocar una aceleración, y la siguiente resistencia se situaría en 1.3290. El soporte clave se sitúa en 1.3150; antes de ese nivel, un soporte provisional aparece en 1.3190.

Niveles técnicos

El BCE subió los tipos 25 puntos básicos, como se esperaba. Los economistas de Société Générale esperan una nueva subida de 25 puntos básicos por parte del BCE en septiembre.

El BCE pasa a depender totalmente de los datos

El BCE subió los tipos otros 25 puntos básicos, como había señalado en junio, situando la tasa de depósito en el 3.75%. En lugar de señalar alguna medida concreta en septiembre (aparte de descartar recortes de tipos), la actuación del BCE en las próximas reuniones dependerá ahora totalmente de los datos, lo que implica que las tasas podrían seguir subiendo tras una pausa.

El BCE también redujo la remuneración de las reservas mínimas al 0% - debido a su pequeño tamaño, es poco probable que esto repercuta en la orientación de la política monetaria y en las tasas de mercado. Esto demuestra que el BCE es sensible a las pérdidas generadas por tanto exceso de reservas. Creemos que el tema de la reducción de las pérdidas continuará el próximo año, a través de un aumento de la QT.

Aún vemos margen para una subida de tipos más antes de que la inflación subyacente se vuelva definitivamente a la baja, pero el último debilitamiento del flujo de datos económicos también sugiere que la decisión de septiembre será muy ajustada.

Los economistas de MUFG Bank analizan las perspectivas del EUR/USD tras la actualización de la política monetaria del B CE del jueves.

El BCE señala que está cerca del final de su ciclo de subidas

Seguimos creyendo que la evolución actual de los precios es un retroceso temporal para el par más que una reversión a la baja sostenida, dada nuestra previsión de que una mayor debilidad del dólar estadounidense volverá a situar al par en un rango superior entre 1.1000 y 1.1500 durante el resto de este año.

La principal sorpresa fue la clara señal del BCE de que está cerca del final de su ciclo de subidas.

Los analistas de Credit Suisse informan de que la tendencia alcista del S&P 500 muestra claros signos de agotamiento por debajo de la resistencia de los precios en los 4.637 puntos.

Un cierre por debajo de 4.448/39 sugiere el inicio de una corrección a la baja

Con el impulso del RSI diario y semanal aún sin confirmar los nuevos máximos, nos mantenemos reacios a perseguir al mercado directamente al alza y, en su lugar, seguimos buscando un tope temporal en 4.637, lo que provocaría un retroceso y cierta consolidación e, idealmente, una corrección a la baja.

Si, por el contrario, la fortaleza se extendiera directamente por encima de 4.637, entonces no veríamos ninguna razón para no buscar una prueba del máximo histórico de 4.819.

Por debajo del soporte de 4.530, ahora se ve la necesidad de relajar la tendencia alcista inmediata para el siguiente soporte en 4.448/39. Un cierre por debajo de aquí, sin embargo, es necesario para una corrección a la baja. El soporte es visto en la parte baja del canal de tendencia alcista, en 4.370.

- El par NZD/USD registra una sólida recuperación desde 0.6120 a la espera del indicador de inflación preferido de la Fed.

- Los futuros del S&P 500 han generado ganancias decentes, retratando cierta recuperación en el apetito por el riesgo.

- La relajación de las condiciones del mercado laboral permitiría al RBNZ mantener las tasas de interés en el 5.5%.

El par NZD/USD encuentra un interés de compra estelar cerca de 0.6120 tras una venta masiva en la sesión europea. El Kiwi muestra una recuperación en forma de V, mientras que el Dólar estadounidense se encuentra bajo escrutinio antes de los datos del índice de costes de empleo y del índice de precios del gasto en consumo personal (PCE) del segundo trimestre de Estados Unidos, que se publicarán a las 12:30 GMT.

Los futuros del S&P 500 han generado ganancias decentes en la sesión de Londres, retratando cierta recuperación en el apetito por el riesgo de los participantes del mercado. Acciones de EE.UU. se enfrentaron a una presión significativa el jueves como el desempeño optimista de la economía de Estados Unidos en el trimestre abril-junio frenó los temores de una subida de tipos de interés por la Reserva Federal (Fed) en septiembre.

Los datos del Producto Interior Bruto (PIB) del segundo trimestre de EE.UU. y los pedidos de bienes duraderos de junio se mantuvieron sólidos, lo que indica un sólido impulso del gasto del consumidor. Además, las solicitudes de subsidio de desempleo se mantuvieron a la baja la semana pasada, lo que transmite que el programa de empleo de las empresas mantiene su impulso.

De cara al futuro, los inversores estarán atentos al indicador de inflación preferido por la Fed. Se espera que el impacto siga siendo leve, ya que los funcionarios de la Fed darán más importancia a los datos del PCE de julio para la política de septiembre. Los analistas de BBH prevén que el PCE general se sitúe en el 3.0% interanual frente al 3.8% de mayo, mientras que el subyacente se situaría en el 4.2% interanual frente al 4.6% de mayo.

En cuanto al dólar neozelandés, los inversores se centrarán en los datos de empleo del segundo trimestre, que se publicarán el miércoles. La tasa de desempleo de Nueva Zelanda se ha mantenido siempre en mínimos históricos. La relajación de las condiciones del mercado laboral permitiría al Banco de la Reserva de Nueva Zelanda (RBNZ) mantener las tasas de interés en el 5,5%.

La inflación en los EE.UU., medida por el cambio en el Índice de Precios de Gastos de Consumo Personal (PCE), cayó al 3% sobre una base anual en junio desde el 3.8% de mayo, según ha informado el viernes la Oficina de Análisis Económico de EE.UU. Esta lectura se situó por debajo de las expectativas del mercado del 3.1%.

El índice de precios PCE subyacente, el indicador de inflación preferido por la Reserva Federal, se situó en el 4.1% interanual, por debajo del 4.6% de mayo y del 4.2% previsto por el mercado.

En términos mensuales, tanto el índice de precios PCE como el índice de precios PCE subyacente aumentaron un 0.2%.

Otros detalles de la publicación revelaron que la Renta Personal y el Gasto Personal aumentaron un 0.3% y un 0.5%, respectivamente.

Reacción del mercado

Estos datos no parecen tener un impacto notable en el comportamiento del Dólar estadounidense frente a sus principales rivales. En el momento de escribir, el índice del dólar DXY pierde un 0.2% en el día, cotizando en 101.50.

- El EUR/USD rebota desde mínimos de 3 semanas cerca de 1.0940 el viernes.

- Un retroceso más profundo podría hacer que se volviera a visitar la zona de 1.0900.

El EUR/USD se las arregla bien para rebotar desde los mínimos de 3 semanas anteriores en la zona de 1.0945/40 y recuperar la zona justo por encima de 1.1000, la cifra de finales de semana.

Teniendo en cuenta la reciente acción de los precios, no debería descartarse una mayor debilidad. Una vez superado el mínimo semanal de 1.0943 (28 de julio), las pérdidas podrían extenderse a las SMA transitorias de 55 y 100 días, justo por encima de 1.0900.

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0718.

Gráfico diario del EUR/USD

- El par EUR/JPY cotiza con volatilidad tras la caída inicial a 151.40.

- En el contexto actual, se prevén nuevas pérdidas.

El EUR/JPY cotiza con bastante volatilidad tras las reuniones del BCE y del Banco de Japón.

Una vez que se calmen los ánimos, una nueva caída podría llevar al cruce a poner a prueba la SMA intermedia de 100 días en torno a 149.80. Por otra parte, la reanudación de la tendencia alcista podría motivar al cruce a disputar el máximo de 2023 en la zona de 158.00.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 146.43.

Gráfico diario EUR/JPY

- El DXY se ve presionado poco después de alcanzar máximos por encima de 102.00.

- La presión bajista parece atenuada por encima de la zona de 102.60.

El DXY ve ahora recortadas sus anteriores ganancias tras alcanzar nuevos máximos justo por encima de 102.00 el viernes.

A pesar de los continuos impulsos bajistas, el DXY parece dispuesto a prolongar su reciente recuperación. Dicho esto, el próximo objetivo surge en la SMA transitoria de 55 días en 102.57. La superación de esta zona debería aliviar el sesgo bajista del dólar y permitir ganancias adicionales.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 103.78, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- USD/MXN cae con fuerza el viernes y vuelve a acercarse a los niveles más bajo desde enero de 2015.

- Los datos del jueves mostraron que Estados Unidos podría lograr un “aterrizaje suave”, con una economía que se mantiene resistente.

- El foco de hoy estará en el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente para junio de EE.UU.

El USD/MXN cae con fuerza durante la sesión europea del viernes y vuelve a caer a la región de mínimos recientes. En el momento de escribir, el par cotiza en 16.72, perdiendo un -0.86% en el día, y muy cerca del mínimo del 18 de julio de 16.69, el nivel más bajo desde enero de 2015.

El Dólar devuelve parte de las fuertes ganancias del día anterior y vuelve a caer por debajo de 101.50

A primera hora de hoy, el índice del Dólar estadounidense DXY, que mide la fortaleza del Dólar frente a una cesta de seis divisas, ha extendido el movimiento positivo reciente y ha subido temporalmente por encima del nivel de 102.00, en nuevos máximos de 17 días. Sin embargo, en el momento de escribir, el índice DXY devuelve parte de las ganancias del día anterior y vuelve a caer por debajo del nivel de 101.50. En el momento de escribir, el índice DXY cotiza en 101.42, perdiendo un -0.33% en el día.

Vale la pena recordar que los datos del jueves mostraron que Estados Unidos (EE.UU.) podría lograr un “aterrizaje suave”, con una economía que se mantiene resistente pese a las suidas de las tasas de interés por parte de la Reserva Federal, lo que ha llevado a una mejora en el sentimiento del mercado, pesando sobre el USD y beneficiando al Peso mexicano.

La economía estadounidense creció a una tasa anualizada del 2.4% en el segundo trimestre, frente a la previsión del mercado del 1.8% y el 2.0% registrado en el trimestre anterior, según informó la Oficina de Análisis Económico de EE.UU. en su primera estimación. Además, los pedidos de bienes duraderos aumentaron un 4.7% mensual en junio, superando ampliamente la estimación de los analistas del 1%, mientras las peticiones semanales iniciales de subsidio de desempleo descendieron de 228.000 a 221.000.

Por otro lado, la tasa de desempleo de México disminuyó al 2.7% en junio desde el 2.9% del mes anterior. Esta cifra llegó por debajo de las expectativas del mercado de un incremento al 3%.

Más tarde hoy, en la agenda económica estadounidense se publicarán los datos del Índice de Precios del Gasto en Consumo Personal (PCE) subyacente para junio, que se prevé aumente un 0.2% mensual. Además, se espera que el sentimiento del consumidor medido por la Universidad de Michigan se mantenga estable en 72.6 puntos.

USD/MXN Niveles de precio

En el momento de escribir, el USD/MXN cotiza en 16.72. En caso de extender el movimiento a la baja, el primer soporte se encontraría en 16.69, mínimo de siete años y medio registrado el 18 de julio. Más abajo, el siguiente objetivo está en 16.64, donde están los mínimos del 4 y 7 de diciembre de 2015. Si el par rompe por debajo de 16.50, podría deslizarse a los alrededores de 16.30/35, donde están los suelos de octubre de 2015.

Por otro lado, si el USD/MXN logra recuperarse, el par podría encontrar la resistencia inicial en el mínimo del martes en 16.80. Más arriba, el par podría detener su movimiento en el máximo diario de 16.94 y en el máximo semanal de 17.00. Más arriba, la siguiente resistencia aparece en la zona 17.12/17, donde están los máximos del 11 y 10 de julio, respectivamente. Por encima de esa región, espera una barrera en 17.39, máximo mensual registrado el 7 de julio. Más arriba, la zona de 17.60, antiguo soporte ahora convertido en resistencia, será un obstáculo importante al alza.

- El precio del Oro retrocede mientras el Dólar consume esteroides en medio de la resistencia de la economía estadounidense.

- El PIB de EE.UU. en el segundo trimestre y la demanda de bienes duraderos en junio se mantuvo firme debido al aumento del gasto del consumidor.

- Los temores de recesión en EE.UU. se desvanecen significativamente en medio de unas condiciones del mercado laboral optimistas.

El precio del Oro (XAU/USD) retrocedió tras una recuperación poco confiada en la sesión europea del viernes, a medida que el Dólar se afianza aún más en medio de la resistencia de la economía estadounidense. El metal precioso se enfrenta al lastre de unos resultados estelares de la economía estadounidense en el segundo trimestre, una sólida demanda de productos duraderos y unas condiciones del mercado laboral ya de por sí tensas. No puede descartarse que el precio del Oro siga bajando, ya que se renuevan los temores a un mayor endurecimiento de la política monetaria por parte de la Reserva Federal (Fed).

La resistencia económica de Estados Unidos, debida a unos datos del Producto Interior Bruto (PIB) sorprendentemente más altos, ha defendido contra los temores de recesión. Además, el presidente de la Fed , Jerome Powell, en su comentario del miércoles dijo que los funcionarios de la Fed no anticipan una recesión ante un mercado laboral ajustado. El Dólar estadounidense continuará avanzando con la publicación del indicador de inflación preferido de la Fed y del Índice de Coste del Empleo.

Motores de los Mercados: El precio del Oro se siente presionado por la subida del Dólar

- El precio del Oro rebota y se acerca a los 1.950$, las caídas parecen favorecidas ya que los datos económicos optimistas de Estados Unidos impulsan la necesidad de una subida más de tipos de interés por parte de la Reserva Federal.

- El comportamiento de la economía estadounidense en el segundo trimestre fue sorprendentemente más optimista de lo esperado por los inversores.

- El PIB estadounidense creció a un ritmo del 2.4% en el trimestre abril-junio, mucho mejor que las estimaciones del 1.8% facilitadas por Reuters. En el trimestre enero-marzo, el PIB creció un 2.0%. El mayor ritmo de las cifras del PIB ha reducido los temores a una recesión de la economía estadounidense.

- Los pedidos de bienes duraderos de EE.UU. para junio crecieron a un ritmo fenomenal del 4.7%, frente a las expectativas del 1.0% y la lectura de mayo del 1.8%.

- La fuerte demanda de bienes duraderos indica un impulso alcista del gasto del consumidor. Esto podría hacer que el Índice de Precios al Consumo (IPC) subiera con más fuerza.

- Aparte del PIB estadounidense y los pedidos de fábrica, las solicitudes iniciales de subsidio de desempleo de la semana que finalizó el 21 de julio se mantuvieron por debajo de las expectativas. El número de personas que solicitaron por primera vez el subsidio de desempleo fue de 221.000, frente a la cifra esperada de 235.000 y la lectura anterior de 228.000.

- Ante la rigidez del mercado laboral y la resistencia económica, la Fed podría subir las tasas de interés en su reunión de política monetaria de septiembre.

- El presidente de la Fed, Jerome Powell, comentó que la política de septiembre dependerá de los datos.

- El Índice del Dólar DXY sube hasta cerca de 102.00 debido a la solidez de los datos económicos.

- Se anticipa más acción en el Dólar antes del índice de Gasto de Consumo Personal (PCE) subyacente para junio y el Índice de Coste de Empleo para el segundo trimestre.

- Según las previsiones preliminares, el indicador preferido de la Fed creció un 0.2% en junio, por debajo del 0.3% de mayo. En términos anuales, los datos económicos se reducen al 4.2%, frente al 4.6% publicado anteriormente.

- Aunque el Índice de Costes Laborales cayó al 1.1%, frente al 1.2% de la publicación anterior, los inversores deben tener en cuenta que el aumento de los salarios ha contribuido en gran medida a la pegajosa inflación estadounidense. Un descenso del índice aumentaría las esperanzas de una mayor relajación de las presiones inflacionistas.

- En cuanto a la orientación de los tipos de interés, Vanguard, un gestor de activos, espera que la Fed mantenga una postura agresiva, ya sea manteniendo las tasas de interés elevadas durante más tiempo de lo que el mercado está calculando o endureciendo aún más las condiciones monetarias.

- Para proteger a los bancos regionales de EE.UU. en un entorno turbulento, los reguladores bancarios estadounidenses publicaron el jueves una propuesta que obligaría a los mayores bancos del país a aumentar su capital, argumentando que se necesita un colchón mayor para garantizar la estabilidad, informó Reuters.

Análisis Técnico: El precio del Oro se desliza por debajo de las EMA de 20 y 50 días

El precio del Oro se enfrenta a la presión después de un movimiento de recuperación de corta duración cerca de 1.956$, mientras que el Dólar estadounidense se extiende al alza. El metal precioso se desplaza hacia territorio bajista tras producirse una ruptura del patrón de doble techo en torno a 1.980$, lo que presagia una reversión bajista. El metal amarillo prueba la zona por debajo de las medias móviles exponenciales (EMA) de 20 y 50 días, lo que indica que la tendencia a corto y medio plazo se está tornando bajista.

El par EUR/USD regresa por debajo de 1.10. Los economistas de Commerzbank analizan las perspectivas del par.

Los datos de EE.UU. sugieren que la Fed dejará la tasa clave en niveles máximos durante más tiempo

Si tanto la Fed como el BCE se guían ahora exclusivamente por los datos, la relación riesgo-recompensa parece considerablemente más atractiva del lado del Dólar a la vista de los datos económicos de EE.UU. y la Eurozona de los últimos días.

Los sólidos datos estadounidenses del jueves sugieren que la Fed mantendrá el tipo de interés oficial en niveles máximos durante más tiempo y no recortará los tipos de interés tan rápidamente como el mercado podría haber esperado en un principio. Sólo para subrayar esto al final: eso no cambia nuestra expectativa de que el Euro podrá apreciarse en los próximos meses.

Nuestras proyecciones se basan en la previsión de nuestros expertos del BCE de que éste - contrariamente a la Fed y a lo que espera actualmente el mercado - no volverá a recortar su tasa de referencia. Si eso ocurre, constituirá claramente una sorpresa positiva para el Euro. Esto no se hizo menos probable el jueves, sino que en el mejor de los casos se desplazó un poco más hacia el futuro de lo que actualmente suponemos en nuestras previsiones para el EUR/USD.

- Se espera que el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente aumente un 0.2% intermensual y un 4.2% interanual en junio.

- La Reserva Federal dejó las puertas abiertas a más subidas de tasas, pero Powell hizo hincapié en la dependencia de los datos.

- El Dólar podría experimentar una recuperación significativa con los datos de la inflación PCE.

La Oficina de Análisis Económicos (BEA) publicará el indicador de inflación preferido de la Reserva Federal (Fed) de EE.UU., el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente, el viernes 28 de julio a las 12:30 GMT.

¿Qué podemos esperar del informe de inflación PCE preferido por la Reserva Federal?

Es probable que el PCE subyacente, excluidos los alimentos y la energía, aumente un 0.2% en junio, frente al incremento del 0.3% registrado en mayo. Se espera que el PCE subyacente de junio aumentará un 4.2% interanual, frente al crecimiento del 4.6% informado anteriormente.

Por su parte, se espera que el PCE general caiga un 0.1% intermensual en junio, tras registrar en mayo su ritmo más lento en más de dos años. Se espera que la cifra interanual del PCE aumente un 3.1%, a un ritmo más lento que el aumento de mayo del 3.8%.

Ya en mayo, los detalles del informe mostraban que "el gasto del consumidor, ajustado a los precios, apenas varió tras un aumento revisado a la baja del 0.2% en abril. De febrero a mayo, el gasto de los hogares se ha estancado esencialmente tras un repunte a principios de año. El gasto en mercancías descendió, mientras que el gasto en servicios aumentó", según Bloomberg.

La Fed se fija en la cifra principal, pero sus funcionarios han dicho en repetidas ocasiones que el PCE subyacente suele ser un mejor indicador a largo plazo de hacia dónde se dirige la inflación, ya que elimina los precios que pueden ser volátiles en periodos más cortos.

De cara a la publicación del IPC de junio, los inversores están digiriendo las perspectivas moderadas de la Reserva Federal de EE.UU. en su reunión de julio. La Fed subió las tasas en los 25 puntos básicos (pb) esperados por la mayoría, hasta un máximo de 22 años del 5.25%-5.50%, y dejó las puertas abiertas a un mayor endurecimiento sin comprometerse con el momento del próximo movimiento. Powell se abstuvo de proporcionar cualquier orientación futura, haciendo hincapié en un enfoque "dependiente de los datos" y "reunión a reunión".

Durante la rueda de prensa posterior a la reunión de política monetaria, Powell comentó que el último informe podría ser excepcional. Subrayó que "si vemos que la inflación desciende de forma creíble, podemos bajar a un nivel neutral y luego por debajo de neutral en algún momento".

Los estrategas de BBH ofrecieron sus expectativas sobre el próximo informe de inflación, señalando que "el PCE subyacente de junio del viernes será importante. Se espera que la inflación general se sitúe en el 3.0% interanual frente al 3.8% de mayo, mientras que la subyacente se espera en el 4.2% interanual frente al 4.6% de mayo. Cabe destacar que el pronóstico de inflación de la Fed de Cleveland sitúa ambas cifras en el 3.0% y el 4.2%, respectivamente, y justo en el nivel de consenso".

"Sin embargo, su modelo sugiere que ambas medidas del PCE se acelerarán en julio hasta el 3.4% interanual y el 4.5% interanual, respectivamente. Los ingresos y el gasto personal se informarán al mismo tiempo. Se espera que los ingresos se sitúen en el 0.5% intermensual, mientras que el gasto se situaría en el 0.4% intermensual. El gasto personal real se espera que sea del 0.3% intermensual", dijeron los analistas.

¿Cuándo se informará del Índice de Precios del Gasto en Consumo Personal y cómo podría afectar al EUR/USD?

El informe sobre la inflación PCE se publicará el 28 de julio a las 12:30 GMT. Tras el tono moderado de la Fed y los sólidos datos económicos de EE.UU., el Dólar se aferra a las ganancias de recuperación, manteniendo al EUR/USD en mínimos semanales en el nivel de 1.0900. Los mercados siguen valorando en un 22% y un 30% la probabilidad de subidas de tasas por parte de la Fed en septiembre y noviembre respectivamente.

La economía estadounidense se aceleró sorprendentemente hasta alcanzar una tasa de crecimiento anual del 2.4% en el trimestre de junio, frente al 1.8% previsto y el 2.0% registrado en el primer trimestre. Según el Departamento de Comercio estadounidense, en términos desestacionalizados, los pedidos de bienes duraderos aumentaron un 4.7% mensual hasta alcanzar los 302.500 millones de dólares. Por su parte, los últimos datos publicados por el Departamento de Trabajo de los Estados Unidos mostraron que las Solicitudes Iniciales de Subsidio por Desempleo disminuyeron en 7.000 para situarse en 221.000 en la semana que finalizó el 22 de julio.

El Dólar estadounidense podría extender sus ganancias semanales en caso de que la inflación mensual del PCE subyacente supere el aumento esperado del 0.2% en el período informado. Los buenos datos de inflación podrían reforzar las expectativas a una subida de tipos de la Fed en septiembre. Por otro lado, unas cifras de inflación más suaves de lo esperado podrían renovar la tendencia bajista del Dólar.

Dhwani Mehta, analistade FXStreet, ofrece una breve perspectiva técnica para el EUR/USD y explica: "Tras haber superado la crítica media móvil simple (SMA) de 21 días en cierre diario el jueves, los vendedores del Euro están extendiendo el control antes la publicación de los datos de inflación del PCE estadounidense. En el gráfico diario, el Índice de Fuerza Relativa (RSI) de 14 días se sitúa por debajo del nivel 50, lo que refuerza la tendencia bajista".

Dhwani también destaca los niveles técnicos importantes para el EUR/USD: "A la baja, el soporte técnico inicial se observa en la confluencia de las SMA de 50 y 100 días cerca de 1.0910. Un cierre diario por debajo de ese nivel podría intensificar la presión vendedora, alimentando una nueva tendencia bajista hacia el mínimo del 6 de julio en 1.0833."

A primera hora de la mañana del viernes en Asia, el Washington Post (WaPo) citaba a funcionarios estadounidenses anónimos familiarizados con el asunto, afirmando la decisión de la Casa Blanca de prohibir a los altos funcionarios del gobierno de Hong Kong (HK), incluido el Jefe Ejecutivo John Lee, asistir a la cumbre de líderes de la Cooperación Económica Asia-Pacífico (APEC) de noviembre en San Francisco.

La noticia también menciona que el veredicto de la Casa Blanca no impide a Hong Kong asistir a la APEC, ya que muchos altos funcionarios no están en la lista.

El portavoz de la embajada china en Washington, Liu Pengyu, manifestó su firme oposición a esta decisión, que calificó de violación de las normas de la APEC y de ruptura del compromiso de Estados Unidos.

Es probable que no sólo el líder de HK, Lee, sino también el presidente ruso, Vladimir Putin, presencien una barricada en la puerta de la APEC.

- El Euro prolonga su caída por debajo de 1.1000 frente al Dólar.

- Los mercados bursátiles europeos abren la sesión del viernes mayormente a la defensiva.

- El EUR/USD cae hasta mínimos de tres semanas cerca de 1.0940.

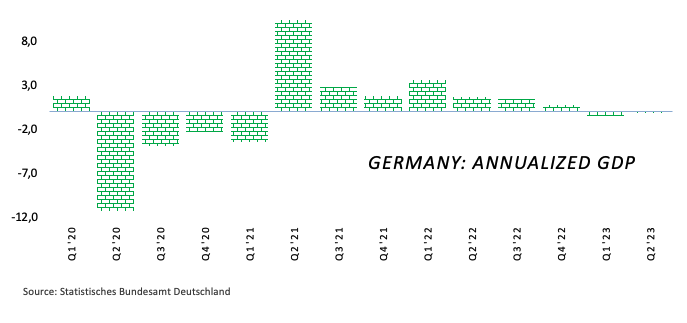

- La tasa de crecimiento preliminar del PIB en Alemania en el segundo trimestre cae por debajo de las estimaciones.

- La atención de los inversores sigue puesta en el PCE de EE.UU. y en el IPC adelantado de Alemania.

El Euro (EUR) sigue sometido a importantes presiones y pierde terreno frente al Dólar estadounidense (USD) a medida que la semana llega a su fin, lo que se traduce en un debilitamiento del par EUR/USD hasta niveles no vistos en tres semanas, cerca de 1.0940.

La rápida caída del par cobró impulso después de que el Banco Central Europeo (BCE) decidiera subir sus tasas de política monetaria en 25 puntos básicos el jueves. Esta decisión vino acompañada de un mensaje moderado, ya que el banco indicó la posibilidad de una pausa en su ciclo de subida de tasas ya en la reunión de septiembre. El BCE también se mostró menos optimista sobre las perspectivas económicas de la región.

En cuanto a la posible pausa de las tasas, la presidenta Christine Lagarde parece haber reforzado esta opinión al sugerir un enfoque "abierto" para la reunión de septiembre. También subrayó que las futuras decisiones sobre tasas dependerán de los datos económicos.

Mientras los inversores siguen vendiendo euros, el Índice del Dólar estadounidense DXY está ganando terreno y podría poner a prueba la zona de 102.00. Esto se ve apoyado por el continuo interés de compra en el Dólar hacia el final de la semana, junto con el aumento de los rendimientos en el mercado de bonos de EE.UU., en particular en el vientre y el extremo largo de la curva.

En el ámbito nacional, las cifras preliminares del PIB en Alemania indican una contracción de la economía del 0.2% interanual en el periodo abril-junio. Más adelante en la sesión, se publicarán los datos avanzados de inflación en Alemania, así como los datos definitivos de confianza del consumidor en la zona euro.

En Estados Unidos, todas las miradas están puestas en la publicación de las cifras de inflación, medidas por el PCE y el PCE subyacente. Además, se publicarán otros datos cruciales como los Ingresos Personales, el Gasto Personal, el Índice de Costes Laborales y el indicador final del Sentimiento del Consumidor de Michigan.

Motores de los mercados: El Euro recupera la presión bajista tras el BCE

- El Euro acelera las pérdidas tras romper 1.1000 frente al Dólar.

- El índice DXY se enfrenta a una presión compradora adicional y coquetea con 102.00.

- Las cifras preliminares del PIB alemán del segundo trimestre decepcionan.

- Los rendimientos a 10 años en EE.UU. y Alemania avanzan modestamente.

- La atención de los inversores se centrará en el IPC alemán y el PCE estadounidense.

- El Banco de Japón sorprende a todos tras modificar su política de control de la curva de rendimientos.

- Simkus y Vasle, del BCE, sugirieron la posibilidad de una pausa en septiembre.

- El BCE considera que la inflación apenas variará en los próximos tres años.

Análisis Técnico: El Euro podría caer hasta la zona de 1,0900

El EUR/USD rompe por debajo del soporte clave de 1.1000 con aparente determinación, lo que sugiere un posible retroceso más profundo en el horizonte a corto plazo.

Si los bajistas presionan con más fuerza, el EUR/USD debería encontrar soporte inmediato en las SMA de 55 y 100 días en 1.0905 y 1.0902, respectivamente. La pérdida de esta zona podría abrir la puerta a una posible visita al mínimo del 6 de julio en 1.0833, por delante de la SMA clave de 200 días en 1.0717 y el mínimo del 31 de mayo en 1.0635. Más abajo, surge el mínimo del 15 de marzo en 1.0516 antes del mínimo de 2023 en 1.0481 del 6 de enero.

Por otra parte, los intentos alcistas ocasionales podrían motivar al par a desafiar el máximo de 2023 en 1.1275 registrado el 18 de julio. Una vez superado este nivel, no hay niveles de resistencia significativos hasta el máximo de 2022 en 1.1495 del 10 de febrero, al que sigue de cerca el nivel redondo de 1.1500.

La visión constructiva del EUR/USD parece inalterada mientras el par se mueva por encima de la SMA de 200 días.

- La Libra esterlina encuentra interés comprador cerca de 1.2760 a medida que rebota el apetito por el riesgo de los inversores.

- Las autoridades británicas siguen preocupadas por el crecimiento económico debido al agresivo endurecimiento de la política del Banco de Inglaterra.

- El aumento de la presión sobre los costes, la incertidumbre sobre las perspectivas de la demanda y la restricción de la política crediticia ejercen presión sobre la Libra esterlina.

La Libra esterlina (GBP) se recupera a medida que disminuye el sentimiento negativo de los mercados, a pesar de que el Reino Unido pierde resistencia en un entorno de política monetaria agresivamente restrictiva. Anteriormente, el par GBP/USD se enfrentó a la ira de las autoridades británicas, que mostraron su preocupación por la profundización de los temores de recesión debido a las subidas constantes de las tasas de interés por parte del banco central.

El aumento de la inflación y la política restrictiva de los tipos de interés elevan la carga sobre los hogares del Reino Unido, ya que sus ingresos reales se reducen drásticamente. El sector inmobiliario, las ventas minoristas y las fábricas británicas atraviesan tiempos turbulentos debido al aumento de los costes de los préstamos y a la incertidumbre sobre la demanda futura. A pesar de los factores restrictivos, el BoE se dispone a subir más los tipos de interés para lograr la estabilidad de precios.

Motores de los Mercados: Los alcistas de la Libra esterlina vuelven a la acción antes de la decisión política clave

- La Libra esterlina se recupera desde por debajo de 1.2800 mientras la economía del Reino Unido pierde resistencia debido a la agresiva política de tipos de interés del Banco de Inglaterra.

- El sector inmobiliario, las actividades de las fábricas y los pedidos minoristas del Reino Unido se han visto presionados por la pesada carga del aumento de la inflación y la escalada de los tipos de interés.

- La inflación británica se suavizó en junio más de lo esperado, pero un descenso puntual no basta para infundir optimismo entre los hogares.

- Una encuesta de la Royal Institution of Chartered Surveyors (RICS) británica reveló el miércoles que el 68% de los encuestados cree que el sector inmobiliario se ha vuelto vulnerable ante el aumento de los costes de los préstamos.

- La Confederación de Industrias Británicas (CBI) informó de su balance mensual de ventas minoristas, que compara los volúmenes con los de hace un año, que cayó a -25 en julio desde -9 en junio, informó Reuters. El economista de la CBI Martin Sartorius dijo que las presiones de los costes, un mercado laboral tenso y la subida de las tasas de interés, junto con las inciertas condiciones de la demanda, hacen que el entorno actual sea difícil de navegar para los minoristas".

- El jueves, los asesores del Tesoro británico del ministro de Finanzas del Reino Unido, Jeremy Hunt, señalaron su preocupación por el temor a una recesión cada vez mayor debido al agresivo endurecimiento de las políticas monetarias por parte del Banco de Inglaterra.

- El Consejo Consultivo Económico, compuesto por siete miembros, opina que el banco central debería ralentizar su subida de tasas, la más rápida en tres décadas, ya que algunos indicadores económicos sugieren una posible desaceleración de la economía.

- A pesar de los crecientes temores de recesión, los responsables políticos del BoE no pueden interrumpir la racha de subidas de tipos, ya que las actuales presiones inflacionistas cuadruplican la tasa deseada del 2%. Mientras tanto, una recuperación significativa de los precios del petróleo ha frenado los temores a un rebote de la inflación mundial.

- El Banco de Inglaterra se prepara para subir los tipos de interés 25 puntos básicos (pb), hasta el 5.25%, en su reunión de política monetaria prevista para el 3 de agosto. Será la decimocuarta subida consecutiva de los tipos de interés por parte del banco central británico.

- Los participantes del mercado prevén que las tasas de interés en el Reino Unido alcancen un máximo en torno al 5.75%.

- Los inversores parecen desconcertados sobre si el Primer Ministro británico, Rishi Sunak, cumplirá su promesa de reducir la inflación a la mitad, hasta el 5%, para finales de año.

- El Índice del Dólar DXY retrocede tras una recuperación hasta cerca de 101.80, ya que el comportamiento de la economía estadounidense en el segundo trimestre fue sorprendentemente mejor de lo esperado.

- El Producto Interior Bruto (PIB) estadounidense se expandió a un ritmo superior del 2.4% frente al 2.0% del primer trimestre. Los inversores esperaban que el PIB creciera un 1.8% anualizado.

- Los pedidos de bienes duraderos de junio aumentaron un 4.7%, frente al 1.0% previsto y el 1.8% de mayo.

- En la semana que finalizó el 21 de julio, las peticiones de subsidio de desempleo subieron por primera vez en 221.000, por debajo de las expectativas de 235.000.

- Tras una subida de tasas de interés al rango del 5.25-5.50%, la Reserva Federal confirmó que la política monetaria de septiembre dependería de los datos.

- La resistencia de la economía estadounidense junto con las tensas condiciones del mercado laboral podrían obligar a la Fed a continuar con la subida de tasas.

Análisis Técnico: LaLibra esterlina vuelve por encima de 1.2800

La Libra esterlina marca un nuevo mínimo de quince días en 1.2763, mientras el sentimiento de los mercados se torna cauteloso. El GBP/USD no logra mantenerse por encima de la media móvil exponencial (EMA) de 20 días en 1.2858 y retrocede hacia la EMA de 50 días, en torno a 1.2740. El par cae hacia la parte inferior del canal ascendente formado en el gráfico diario, que podría ser comprado por los participantes del mercado.

El miembro Consejo de Gobierno del Banco Central Europeo (BCE), Gediminas Šimkus, ha afirmado el viernes que "estamos cerca del pico o en el pico".

Comentarios adicinales

Una pausa en septiembre no significaría que no hubiera subidas después.

Podríamos ver la situación de una pausa en septiembre y una subida en octubre.

Yo no esperaría ningún recorte rápido de las tasas de interés.

Tengo dudas sobre recortes en el primer semestre, no es un escenario probable.

La elección para septiembre es entre una subida de 25 puntos básicos o tasas sin cambios.

La economía a corto plazo es más débil de lo previsto.

Veo un "escenario de aterrizaje suave en la zona euro".

En relación con la senda de tipos de interés del Banco Central Europeo (BCE), el responsable de política monetaria del banco central, Peter Kazimir, ha declarado el viernes que "aunque hiciéramos una pausa en septiembre, sería prematuro considerarlo el final".

Comentarios adicionales

Estamos llegando al final del endurecimiento de la política monetaria.

Sigo esperando una respuesta a lo que vendrá en septiembre.

Hoy todavía no hemos cumplido nuestra misión y debemos dar un paso firme.

Estamos buscando el lugar adecuado para permanecer durante gran parte del próximo año.

El jueves fue un mal día para el EUR/USD. Los economistas de ING analizan las perspectivas del par.

El ICE al rescate

La conferencia de prensa del BCE resultó negativa para el Euro, ya que la presidenta del BCE, Christine Lagarde, se retractó de una subida de tasas en septiembre y pareció reconocer tanto unos datos de actividad más suaves como una desinflación bienvenida. En realidad, no fue un baño de sangre para el Euro; de hecho, el Euro ponderado por el comercio no se movió demasiado, como tampoco lo hicieron los diferenciales de tasas a dos años. Sucedió que al mismo tiempo se publicaron algunos datos estadounidenses sólidos.

Si hoy estamos en lo cierto con nuestra previsión de una cifra suave del ICE, podríamos ver al EUR/USD rompiendo por encima de 1.1000 y comenzando a trazar el rango 1.1000-1.1150 en las próximas sesiones.

El responsable de política monetaria del Banco Central Europeo (BCE), Madis Muller, ha declarado el viernes que "las subidas de tasas hasta la fecha están surtiendo claramente efecto".

Comentarios adicionales

Las perspectivas del PIB a corto plazo son peores que hace unos meses.

Al nivel actual de tasas, las decisiones del BCE ya no son evidentes.

En opinión de la Economista Lee Sue Ann y del Estratega de Mercados Quek Ser Leang de UOB Group, el USD/JPY corre el riesgo de sufrir retrocesos sostenidos si se produce una ruptura por debajo de 138.50.

Comentarios destacados

Vista a 24 horas: El repunte de la volatilidad en el USD/JPY fue una sorpresa. Tras dispararse hasta un máximo de 141.31 durante la sesión ameircana, el USD/JPY dio marcha atrás y cayó en picado hasta un mínimo de 138.76. La fuerte caída parece haber sido exagerada, pero existe la posibilidad de que el USD/JPY ponga a prueba el soporte crítico de 138.50. Por el momento, no está claro si el USD/JPY puede mantenerse por debajo de este nivel. La resistencia está en 140.00, seguida de 140.60.

Próximas 1-3 semanas: Ayer (27 de julio, USD/JPY en 140.40), observamos que la reciente presión alcista había disminuido. Esperábamos que el USD/JPY se consolidara y comerciara en un rango de 138.50/141.95. Durante la sesión americana, el USD/JPY subió a 141.31 antes de ceder bruscamente a 138.76. El Impulso está comenzando a construirse de nuevo, pero el USD/JPY debe romper claramente por debajo del soporte crítico en 138.50 antes de que sea probable una mayor debilidad. La probabilidad de que el USD/JPY rompa claramente por debajo de 138.50 se mantendrá intacta mientras se mantenga por debajo de 141.30 en los próximos días. De cara al futuro, el siguiente nivel a vigilar por debajo de 138.50 es el mínimo de julio cerca de 137.25.

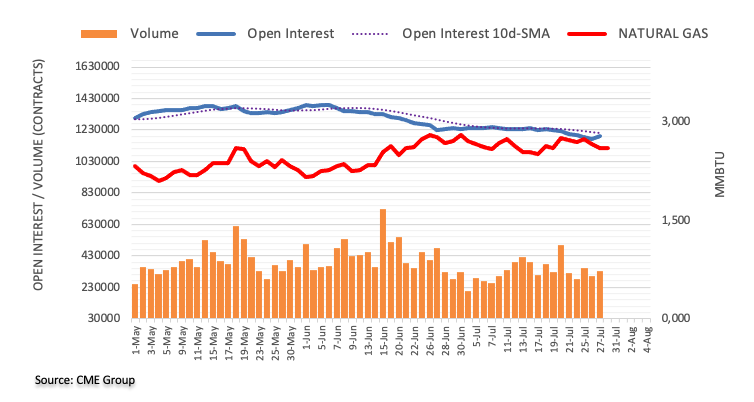

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros del Gas Natural, el interés abierto aumentó en alrededor de 18.200 contratos después de varios retrocesos consecutivos el jueves. El volumen siguió el ejemplo y se mantuvo errático después de aumentar en alrededor de 35.500 contratos, revirtiendo la caída diaria anterior.

El Gas Natural se enfrenta al siguiente soporte cerca de los 2.50$

La caída de los precios del Gas Natural del jueves se produjo en medio de un aumento del interés abierto, lo que sugiere que podrían producirse nuevos descensos a corto plazo. Dicho esto, la materia prima debería enfrentarse al próximo soporte en torno a los mínimos mensuales cerca del nivel de 2.50$ por MMBtu (17 de julio).

El Jefe del Gabinete japonés, Hirokazu Matsuno, ha declarado el viernes que "la decisión del Banco de Japón (BoJ) flexibilizará el control de la curva de rendimientos (YCC) y mejorará la sostenibilidad de la política monetaria flexible".

Matsunoha dicho que "espera que el BoJ lleve a cabo una gestión adecuada de la política monetaria."

El responsable de política monetaria del Banco Central Europeo (BCE), Boštjan Vasle, ha hecho algunos comentarios sobre la última decisión de política monetaria del banco central.

Comentarios destacados

Los últimos datos muestran un enfriamiento de la economía de la zona euro.

Las subidas se reflejan cada vez más en el sector bancario.

La inflación subyacente sigue siendo elevada y persistente.

La reunión de septiembre podría traer una subida o una pausa.

El interés abierto en los mercados de futuros del petróleo crudo se redujo por segunda sesión consecutiva el jueves, ahora en unos 2.500 contratos según las lecturas preliminares del CME Group. Por otro lado, el volumen subió bruscamente en casi 130.000 contratos después de dos retrocesos diarios consecutivos.

WTI: Es necesario que siga subiendo para superar el nivel de 80.00$

Los precios del WTI superaron el nivel clave de los 80.00$ por barril el jueves, aunque cerraron por debajo. Las ganancias diarias se produjeron en medio de una reducción del interés abierto y advierten de la continuación de la tendencia alcista a muy corto plazo. Mientras tanto, la zona de los 80.00$ sigue siendo una zona de resistencia clave por el momento.

El nuevo Gobernador del Banco de Japón, Kazuo Ueda,ha hecho comentarios este viernes en la rueda de prensa posterior a la reunión de política monetaria.

Comentarios destacados

Es apropiado mantener una fuerte flexibilización monetaria.

Consideraremos las medidas adecuadas si las tasas de interés superan el 1%.

Caeremos detrás de la curva si intentamos responder a una subida excesiva de las tasas de interés en ese momento.

Hemos ampliado el margen de maniobra para hacer frente a movimientos al alza de las tasas de interés.

"No", cuando se le preguntó si la decisión política estaba sesgada hacia el endurecimiento.

La decisión de hoy de aumentar la "flexibilidad" no es tan diferente de un "cambio" de política monetaria.

Si los riesgos se materializan sería demasiado tarde para responder.

Nuestro objetivo es confiar en los mercados para determinar las tasas a largo plazo, pero debe haber límites.

Los riesgos a la baja para los precios tampoco son despreciables, por ejemplo, una economía mundial y china más débiles plantean perspectivas no tan optimistas.

El 1.0% se define como un "límite por si acaso".

La inflación del 2% ya se ha alcanzado hace tiempo, pero no confiamos en un futuro rebote y hemos decidido mantener la flexibilización monetaria.

El GBP/USD seguirá sufriendo presiones bajistas en las próximas semanas, según la economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang de UOB Group.

Comentarios destacados

Vista a 24 horas: Ayer destacamos que el GBP/USD "podría subir hasta 1.2975 antes de que aumente el riesgo de un retroceso". Aunque 1.3000 no está a la vista, no anticipamos la venta masiva desde 1.2995 (el GBP/USD se desplomó a 1.2782 durante la sesión americana). No se descarta una mayor debilidad del GBP/USD. Sin embargo, es probable que el soporte principal de 1.2720 esté hoy fuera de nuestro alcance. La resistencia está en 1.2835, seguida de 1.2870.

Próximas 1-3 semanas: Hace dos días (26 de julio, GBP/USD en 1.2895), destacábamos que "la presión bajista se ha desvanecido", y esperábamos que el GBP/USD cotizara en un rango entre 1.2800 y 1.3100. Ayer, el GBP/USD se desplomó y rompió el soporte de 1.2800 (el mínimo fue 1.2782). El impulso bajista está volviendo a surgir, pero tras la enorme caída de ayer, queda por ver si el GBP/USD puede romper el soporte principal de 1.2720. En definitiva, esperamos que el GBP/USD cotice con un sesgo bajista mientras se mantenga por debajo de 1.2930 (nivel de "fuerte resistencia").

El Banco de Japón (BoJ) ha publicado su informe trimestral de perspectivas tras su reunión de política monetaria de julio. Reuters cita los puntos más destacados del informe.

Puntos destacados

Los riesgos de inflación están sesgados al alza para los ejercicios 2023 y 2024.

La economía japonesa se recupera moderadamente.

Las expectativas de inflación vuelven a aumentar.

Es probable que la economía japonesa siga recuperándose moderadamente.

La economía japonesa seguirá expandiéndose por encima de su potencial.

El crecimiento de los salarios ha aumentado, se han observado signos de cambio en el comportamiento de las empresas a la hora de fijar salarios y precios.

Las expectativas de inflación han vuelto a mostrar algunos movimientos al alza.

Si continúa el movimiento al alza de los precios, los efectos de la relajación monetaria se verán reforzados por el descenso de las tasas de interés reales.

Limitar estrictamente los rendimientos de los bonos a largo plazo podría afectar al funcionamiento del mercado de bonos y a la volatilidad en otros mercados.

Se espera mitigar estos efectos llevando a cabo el control de la curva de rendimientos con mayor flexibilidad.

Si se materializan los riesgos a la baja para la economía, los efectos de la relajación monetaria se mantendrán a través de la disminución de los rendimientos a largo plazo en el marco del control de la curva de rendimientos.

La previsión mediana del IPC subyacente del Consejo para el ejercicio fiscal 2023 es del +2.5%, frente al +1.8% de abril.

La mediana del IPC subyacente del Consejo para el ejercicio fiscal 2024 se sitúa en el +1.9%, frente al +2.0% de abril.

La mediana de la previsión del IPC subyacente para el ejercicio fiscal 2025 se sitúa en el +1.6%, frente al +1.6% de abril.

La mediana del PIB real previsto por el Consejo para el ejercicio fiscal 2023 se sitúa en el +1.3%, frente al +1.4% de abril.

La mediana del PIB real previsto por el Consejo para el ejercicio fiscal 2024 se sitúa en el +1.2%, frente al +1.2% de abril.

La mediana del PIB real previsto por el Consejo para el ejercicio fiscal 2025 se sitúa en el +1.0%, frente al +1.0% de abril.

Según ha publicado hoy el Instituto Nacional de Estadísticas, la estimación del Producto Interior Bruto (PIB) en el segundo trimestre ha sido del 1.8% interanual. Este dato llega después del crecimiento del 4.2% (revisado desde ele 3.8%) registrado en el trimestre anterior y ha llegado por debajo del 2% esperado.

En una base trimestral, el PIB estimado ha crecido un 0.4% en el segundo trimestre, según lo esperado.

Según ha publicado hoy el Instituto Nacional de Estadísticas, el Índice de Precios al Consumo (IPC) preliminar para el mes de julio ha subido al 2.3% interanual frente al descenso al 1.6% previsto desde el 1.9% del mes anterior.

En una base mensual, el IPC preliminar ha subido un 0.1% en julio, frente al -0.4% esperado y desde el 0.6% visto el mes anterior.

Por otro lado, el Índice de Precios al Consumo Armonizado (IPCA) preliminar ha subido al 2.1% interanual en julio desde el 1.6% registrado el mes anterior. Esta cifra ha llegado por encima de las expectativas del 1.6%.

En una base mensual, el IPCA preliminar ha descendido un -0.1% frente al -0.5% esperado.

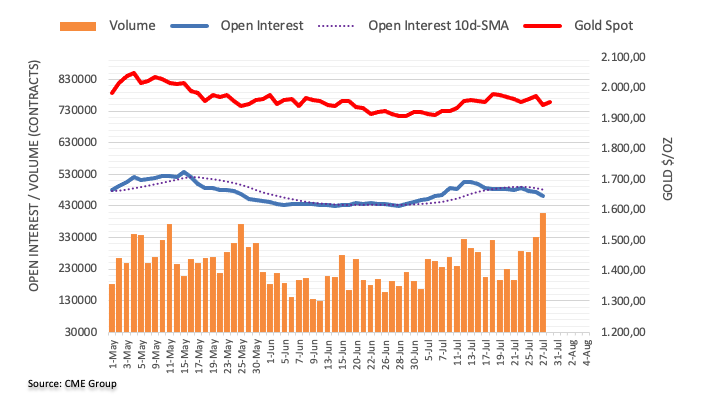

Según los datos preliminares del CME Group para los mercados de futuros del Oro, los operadores redujeron sus posiciones de interés abierto por tercera sesión consecutiva el jueves, esta vez en unos 13.200 contratos. El volumen, en cambio, subió por segunda sesión consecutiva, ahora en unos 77.500 contratos.

El Oro parece tener soporte en torno a los 1.940$

El fuerte retroceso del jueves en los precios del Oro fue acompañado por la disminución del interés abierto, lo que deja la puerta abierta a un rebote a corto plazo. Mientras tanto, el metal amarillo se ve decentemente soportado alrededor de la región de 1.940$ por onza troy por el momento.

El EUR/USD corre el riesgo de sufrir pérdidas adicionales mientras se encuentre por debajo del nivel de 1.1070, según la economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang de UOB Group.

Comentarios destacados

Vista a 24 horas: No anticipamos el aumento de la volatilidad en el EUR/USD ayer. Tras subir hasta un máximo de 1.1143, el EUR/USD se vendió con fuerza y cayó hasta 1.0964. Como era de esperar, la brusca y rápida caída está sobrevendida. Sin embargo, la debilidad aún no se ha estabilizado. Hoy, el EUR/USD podría caer por debajo del soporte principal cerca de 1.0965, pero podría no ser capaz de mantenerse por debajo de este nivel. Es poco probable que se vislumbre el siguiente soporte en 1.0920. La resistencia está en 1.1010, seguida de 1.1035.

Próximas 1 a 3 semanas: Nuestro último análisis es de hace dos días (26 de julio, EUR/USD en 1.1050), según el cual, aunque el EUR/USD "podría caer por debajo de 1.1010, la probabilidad de que caiga hasta el siguiente soporte principal en 1.0965 no es alta por ahora". Ayer, el EUR/USD superó nuestro nivel de "fuerte resistencia" de 1.1135 (máximo en 1.1143) antes de caer a un mínimo de 1.0965 (lamentablemente, no pudimos anticipar el repunte de la volatilidad). A partir de aquí, el EUR/USD debe romper y mantenerse por debajo de 1.0965 antes de que sea probable una mayor debilidad del EUR/USD. El riesgo de que el EUR/USD rompa claramente por debajo de 1.0965 permanecerá intacto mientras se mantenga por debajo de 1.1070 en los próximos días. De cara al futuro, los siguientes niveles a vigilar por debajo de 1.0965 son 1.0920 y 1.0865.

Antes del anuncio de la política monetaria del Banco de Japón (BoJ), el ministro japonés de Finanzas, Shunichi Suzuki, ha declarado que "siguen de cerca las decisiones de la Fed y de otros bancos centrales".

Comentarios adicionales

No hará comentarios sobre la decisión política del BoJ.

Espera que el BoJ aplique una política adecuada.

Vigila de cerca las subidas de precios para dirigir la política económica.

Quiere lograr subidas salariales que superen la inflación.

Esto es lo que necesita saber para operar hoy viernes 28 de julio:

El Yen japonés (JPY) ha fluctuado con fuerza durante la sesión asiática del viernes y el índice Nikkei 225 ha caído con fuerza, mientras los mercados evaluaban la decisión de política monetaria del Banco de Japón. Mientras tanto, el Dólar estadounidense (USD) ha entrado en una fase de consolidación tras la impresionante recuperación del jueves. Antes del fin de semana, los participantes del mercado seguirán de cerca los datos sobre el sentimiento de los consumidores y las empresas de la Eurozona y el índice de precios del gasto en consumo personal (PCE) de Estados Unidos.

Tras la reunión de julio, el BoJ no ha modificado la política monetaria, ha mantenido la tasa de interés en el -0.1% y ha permitido que el rendimiento de los bonos del Estado japonés a 10 años fluctuara entre más y menos 0.5%. Toyoaki Nakamura, miembro del Consejo del Banco de Japón, discrepó de la orientación sobre el control de la curva de rendimientos, señalando que sería deseable permitir una mayor flexibilidad después de confirmar el aumento del poder adquisitivo de las empresas a partir de fuentes como las estadísticas de los estados financieros. Tras un rápido descenso a mínimos de 10 días cerca de 138.00, el USD/JPY protagonizó un rebote ahora cotiza ligeramente por encima de 139.00.

El jueves, la publicación de datos macroeconómicos alentadores en EE.UU. impulsó al Índice del Dólar DXY y le ayudó a borrar las pérdidas sufridas el miércoles tras el anuncio de política monetaria de la Reserva Federal.

El Producto Interior Bruto (PIB) real de EE.UU. creció a una tasa anual del 2.4% en el segundo trimestre y los pedidos de bienes duraderos aumentaron un 4.7% en junio. Además, las peticiones semanales iniciales de subsidio de desempleo se situaron en 221.000, muy por debajo de las 235.000 esperadas por el mercado. El índice DXY subió más de un 0.5% el jueves y ahora se mueve lateralmente por encima de 101.50. Mientras tanto, los futuros de los índices bursátiles estadounidenses cotizan en territorio positivo después de que los principales índices de Wall Street cerraran en negativo el jueves. Por último, mientras el rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene ligeramente por debajo del 4%.

Presionado por el tono moderado del Banco Central Europeo (BCE) y la renovada fortaleza del Dólar estadounidense, el EUR/USD sufrió fuertes pérdidas y cayó el jueves por debajo de 1.1000 por primera vez en más de dos semanas. En el momento de escribir, el EUR/USD consolida sus pérdidas en torno a 1.0980.

El GBP/USD perdió más de 100 pips el jueves y siguió bajando durante la sesión asiática del viernes. Tras tocar un mínimo de tres semanas en 1.2763, el par se recupera hacia 1.2800 en la sesión europea.

El aumento de los rendimientos en EE.UU. lastró el precio del Oro el jueves y el XAU/USD cayó por debajo de los 1.950$. A primera hora del viernes, el par protagoniza un modesto rebote y se mantiene estable por encima de ese nivel.

Los datos de Australia han mostrado que las ventas minoristas descendieron un 0.8% mensual en junio. Además, el Índice de Precios de Producción (IPP) subió un 3.9% en el segundo trimestre, tal y como se esperaba, lo que supone un notable descenso con respecto al aumento del 5.2% registrado en el primer trimestre. El AUD/USD se mantiene bajo una fuerte presión bajista tras la caída del jueves y cotiza en territorio negativo en torno a 0.6650.

El Bitcoin lucha por encontrar una dirección y continúa moviéndose hacia arriba y hacia abajo en un rango estrecho ligeramente por encima de los 29.000$. El Ethereum se mantiene estable en torno a los 1.850$ tras la caída del 0.6% del jueves.

Según informan los medios de comunicación, el Banco de Japón debatirá el viernes un ajuste de su control de la curva de rendimiento (YCC); la reunión del BoJ será el plato fuerte de la sesión asiática. En Tokio se publicará el Índice de Precios al Consumo, y en Australia, el Índice de Precios de Producción. Más tarde, la atención se centrará en las cifras preliminares de inflación de Francia, España y Alemania. En Estados Unidos también se publicarán los datos de inflación, incluido el índice de gasto en consumo personal subyacente (PCE).

Esto es lo que debe saber el viernes 28 de julio:

Los datos económicos estadounidenses impulsaron al dólar el jueves. La economía se expandió a una tasa anualizada del 2.4%, por encima del 1.8% esperado y también por encima del 2% del consenso de los mercados. Además, las solicitudes iniciales de subsidio de desempleo, los pedidos de bienes duraderos y las ventas pendientes de viviendas registraron cifras mejores de lo esperado. Wall Street aplaudió inicialmente los datos, pero los principales índices no lograron mantener las ganancias y terminaron con pérdidas del 0.60% de media.

El Índice del Dólar subió hasta 101.85, alcanzando el nivel más alto desde el 11 de julio, pero luego retrocedió por la caída del USD/JPY. Los rendimientos del Tesoro estadounidense también subieron: el rendimiento a 10 años superó el 4% y el rendimiento de los bonos del Tesoro a 2 años alcanzó el 4.95%.

El viernes se publicará el índice del Gasto en Consumo Personal subyacente de junio. Se espera que la tasa anual descienda del 4.6% al 4.2%. Es el indicador de inflación preferido por la Fed. También se publicarán los datos de ingresos y gastos, el índice del coste del empleo y el índice final del sentimiento del consumidor de la universidad de Michigan. La semana que viene se publicará el informe oficial sobre el empleo en Estados Unidos.

El yen japonés subió con fuerza durante la sesión americana y se convirtió en la divisa más alcista del día. Nikkei informó de que el Banco de Japón debatirá un ajuste de su política de control de la curva de rendimiento para permitir tasas superiores al 0.5%. El par USD/JPY cayó de 141.00 a 138.80 en pocas horas. El BOJ celebrará el viernes su reunión de política monetaria, que acaparó la atención tras las recientes especulaciones. También se publicará el Índice de Precios al Consumo (IPC) de Tokio.

El Euro se debilitó tras la decisión del Banco Central Europeo (BCE) de subir las tasas en 25 puntos básicos, tal y como se esperaba. El hecho de que Lagarde no ofreciera ninguna orientación de futuro y mantuviera todas las opciones sobre la mesa para la próxima reunión de septiembre pesó sobre la moneda común. Sin embargo, el factor clave en el EUR/USD fue la fortaleza del Dólar estadounidense. España, Francia y Alemania publicarán el Índice de Precios al consumo preliminar de julio. El par EUR/USD cayó hasta 1.0960, registrando su peor jornada en meses.

Jörg Krämer, economista jefe de Commerzbank:

El BCE ha desconectado el piloto automático en la reunión del Consejo de hoy. A partir de ahora, los datos determinarán si el BCE vuelve a subir sus tasas de interés o no. Dado que esperamos un descenso significativo de la inflación y una recesión en la segunda mitad del año, seguimos sin prever una subida de tipos en septiembre. Por otra parte, dudamos de la opinión del mercado de que el BCE recortará las tasas ya en 2024.

El GBP/USD reanudó la senda bajista, cayendo por debajo de 1.2800 hasta el nivel más bajo en tres semanas. El EUR/GBP hizo suelo en 0.8545, pero luego borró las pérdidas y subió hasta 0.8575.

El USD/CAD subió impulsado por el Dólar y alcanzó máximos semanales en 1.3245, pero sigue limitado por la zona de resistencia de 1.3250. El viernes se publicará el PIB mensual de Canadá correspondiente al mes de mayo, para el que se espera una expansión del 0.3%.

El NZD/USD retrocedió cien puntos desde el máximo y cerró por debajo de 0.6200. El AUD/USD registró su cierre más bajo desde el 11 de julio, cerca de 0.6700 y por debajo de la media móvil simple (SMA) de 20 días. Ambos pares de divisas se encuentran bajo presión debido a la fortaleza del dólar y a factores técnicos. Australia publicará el viernes el Índice de Precios de Producción.

Los metales se desplomaron tras los datos estadounidenses. La Plata perdió más del 3%, cayendo a 24.00$, y Oro se desplomó de 1.980$ a 1.942$. Las Criptomonedas también sufrieron de un Dólar más fuerte, con Bitcoin cayendo 1.60% a 29.100$ y Ethereum 1.24% a 1.858$.

¿Te ha gustado este artículo? Ayúdanos con algún comentario respondiendo a esta encuesta:

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias