- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Es el día de las NFP. Durante la sesión asiática, el Banco de la Reserva de Australia publicará su pólítica monetaria, tras la pausa del martes. En horario europeo, Alemania informará de los pedidos de fábrica y Eurostat publicará los datos de ventas minoristas. Más tarde, Canadá y Estados Unidos informarán sobre el empleo.

Esto es lo que debe saber el viernes 4 de agosto:

Informaremos sobre el empleo en Estados Unidos. Se espera que las nóminas no agrícolas hayan aumentado en 200.000 en julio, por debajo de las 209.000 registradas en junio. Se espera que la tasa de desempleo se mantenga en el 3.6% y que las ganancias medias por hora aumenten a una tasa anual del 4.2%. Estas cifras cerrarán una semana repleta de cifras de empleo que hasta ahora han mostrado pequeños signos de suavización. Informar de las NFP será objeto de un atento seguimiento y se espera que provoque volatilidad en los mercados.

Según los datos publicados el jueves en Estados Unidos, las peticiones iniciales de subsidio de desempleo aumentaron hasta 227.000 en la semana finalizada el 29 de julio, tal y como se esperaba. Los costes laborales unitarios del segundo trimestre subieron a una tasa del 1.6%, por debajo del 2.6% esperado, y el primer trimestre se revisó del 4.2% al 3.3%. Los pedidos de fábrica subieron un 2.3% en junio, en línea con lo esperado, mientras que el PMI de servicios del ISM bajó de 53.9 a 52.7, por debajo de la estimación de 53.

Los analistas de Wells Fargo opinan sobre la productividad estadounidense:

El crecimiento de la productividad se recuperó con fuerza en el segundo trimestre, superando las expectativas y aumentando un 3.7%. En el último año, la producción por hora trabajada ha aumentado un 1.3%, el primer avance positivo de un año desde finales de 2021. La mejora de la tendencia de la productividad, junto con la ralentización del crecimiento de los salarios nominales, apunta a que las presiones inflacionistas del mercado laboral empiezan a remitir.

Las cifras económicas de EE. UU. tuvieron un impacto limitado en el dólar estadounidense, ya que la cautela prevaleció en todos los mercados. Valores de EE.UU. terminaron ligeramente a la baja, y el rendimiento del Tesoro de EE.UU. a 10 años saltó al 4.17%, el más alto desde noviembre. El mercado bursátil estadounidense mantiene su tendencia bajista, tras la rebaja de la calificación crediticia de Fitch, ya que los inversores parecen estar recogiendo beneficios tras la recuperación iniciada el 10 de julio.

El Índice del Dólar alcanzó nuevos máximos semanales, pero más tarde retrocedió, poniendo fin a una racha positiva de cinco días, cotizando en torno a 102.50. El par EUR/USD tocó mínimos mensuales por debajo de 1.0950, pero luego rebotó y terminó lateralizado cerca de 1.0950. El viernes Alemania informará sobre los Pedidos de Fábrica y la Eurozona publicará los datos de ventas minoristas.

El Banco de Japón anunció una segunda ronda no programada de compra de bonos para limitar el aumento del rendimiento de los bonos del Estado japonés. El USD/JPY alcanzó un máximo mensual justo por debajo de 144.00 antes de girar a la baja y terminar en torno a 142.50.

Tal y como se esperaba, el Banco de Inglaterra (BoE) subió su tasa de referencia en 25 puntos básicos, hasta el 5.25%, el nivel más alto en 15 años. En el Comité de Política Monetaria hubo una división a tres bandas: dos miembros votaron a favor de una subida de 50 puntos básicos y un miembro se mostró partidaio de no hacer cambios. No está claro qué hará el BOE a continuación, y habrá dos informes mensuales sobre la inflación antes de la reunión de septiembre. La Libra se debilitó moderadamente tras la decisión, y el par GBP/USD hizo suelo en 1.2620, el nivel más bajo en casi cinco semanas, antes de rebotar al alza por encima de 1.2700.

Analistas de TD Valores Bursátiles sobre el BOE:

El lenguaje en torno a la subida sugiere que el Comité de Política Monetaria se está preparando para alcanzar pronto una tasa terminal; seguimos esperando subidas de 25 puntos básicos tanto en septiembre como en noviembre, pero la probabilidad de una subida en noviembre, aunque sigue siendo nuestro caso base, es ahora menor.

El par AUD/USD terminó con una subida moderada tras la fuerte caída de los dos días anteriores. La tendencia sigue siendo bajista, pero el par logró mantenerse por encima de 0.6500. El Banco de la Reserva de Australia (RBA) publicará su publicación sobre Política Monetaria, que incluirá nuevas previsiones macroeconómicas.

El USD/CAD subió por tercer día consecutivo, pero el impulso alcista se moderó. El par no pudo romper por encima de los máximos de junio y retrocedió hacia 1.3350. Canadá informará de los datos de empleo el viernes, y se espera que la variación del empleo sea positiva en 21.100, tras un aumento de 59.900 en junio; y se espera que la tasa de desempleo aumente modestamente del 5.4% al 5.5%.

El USD/CHF retrocedió tras cinco días consecutivos al alza y cayó hasta 0.8730. Suiza informó de un descenso del Índice de Precios al Consumo (IPC) anual hasta el 1.6%, el más bajo desde enero de 2022.

¿Le ha gustado este artículo? Ayúdanos con algún comentario respondiendo a esta encuesta:

- El USD/CAD alcanzó un máximo diario de 1.3377 y luego se consolidó en 1.3355, manteniendo aún los valores en cartera.

- Las perspectivas de nuevos recortes de la producción de Petróleo por parte de Arabia Saudí hicieron subir los precios, favoreciendo al CAD.

- El sector servicios se debilitó en julio, según el ISM.

En la sesión del jueves, el par USD/CAD sufrió una reversión, ya que el dólar perdió tracción tras los débiles datos económicos de nivel medio. El par subió hasta casi 1.3380 y luego se estableció en 1.3355, mientras que el CAD también se benefició de la subida de los precios del petróleo.

En julio, el sector servicios estadounidense mostró cierta debilidad en los datos, pero se mantuvo firme. El índice S&P se situó en 52.3, por debajo del consenso y de las cifras anteriores de 52.4, mientras que el Instituto de Gestión de Suministros (ISM) se situó en 52.7, por debajo de los 53 esperados y de los 53.9 anteriores.

Los datos del mercado laboral indicaron un ligero aumento de las solicitudes de subsidio de desempleo hasta 227.000 a finales de julio, tal y como se había anticipado. Sin embargo, los costes laborales unitarios del segundo trimestre subieron un 1.6%, por debajo del 2.6% esperado y del 3.3% anterior. El viernes, las nóminas no agrícolas (NFP) ofrecerán a los inversores una perspectiva más clara del sector, junto con las cifras de inflación salarial y desempleo. En general, los datos del jueves mostraron que el sector servicios estadounidense sigue resistiendo, pero las señales del mercado laboral son contradictorias, por lo que los datos de las NFP se vigilarán de cerca.

Por el lado del CAD, Canadá no publicará datos relevantes durante el resto de la semana. La subida de los precios del Petróleo está impulsando a la divisa canadiense, ya que el barril de West Texas Intermediate (WTI) subió más de un 2% hasta los 81.68$ debido a las expectativas de recortes de producción por parte de Arabia Saudí en septiembre.

Niveles del USD/CAD a vigilar

El análisis técnico para el USD/CAD en el gráfico diario sugiere un panorama neutral a bajista, ya que los alcistas muestran signos de agotamiento. Mientras que el índice de fuerza relativa (RSI) mantiene una pendiente negativa por encima de su línea media, la divergencia de media móvil (MACD) crea barras verdes neutrales. Por otra parte, el par está por encima de la media móvil simple (SMA) de 20 días, pero por debajo de las SMA de 100 y 200 días, lo que sugiere que, a pesar del reciente sentimiento bajista, los alcistas siguen resistiendo y mantienen cierto impulso.

Niveles de resistencia: 1.3385 (máximo de julio), 1.3405 (SMA de 100 días), 1.3454 (SMA de 200 días).

Niveles de soporte: 1.3280, 1.3250, 1.3240.

USD/CAD Gráfico diario

-638266888616204909.png)

- El par EUR/USD cae hasta 1.0912, pero rebota antes de superar 1.0900 y cotiza en 1.0942, con una ligera subida del 0.04% el jueves.

- Una posible formación doji muestra la indecisión del mercado; el par podría consolidarse dentro del rango 1.0900/1.1000, con la EMA de 100 días en 1.0894 como nivel de soporte clave.R

- La resistencia en 1.0971 (EMA de 50 días), con objetivos alcistas en 1.1000, 1.1020 (EMA de 29 días) y 1,1100. Por el contrario, una ruptura por debajo de la EMA de 100 días podría provocar nuevas pérdidas hacia 1.0833 y 1.0800.

El par EUR/USD cayó a mínimos de un mes en 1.0912, pero rebotó antes de romper por debajo de 1.0900 y está ganando terreno, ya que el par principal ganó un 0.04% el jueves. Por lo tanto, el EUR/USD está cotizando en 1.0942, a punto de formar un doji, que representa la indecisión entre compradores y vendedores.

Análisis del precio del EUR/USD: Perspectiva técnica

Hay que decir que el EUR/USD cayó por debajo de la media móvil exponencial (EMA) de 50 días en 1.0871, lo que sugiere que el par está acelerando su tendencia bajista, pero la EMA de 100 días en 1.0894 limitó la caída del EUR/USD para probar el mínimo del 6 de julio en 1.0833. A pesar de que el escenario del EUR/USD se está tornando bajista, el par podría consolidarse en la zona de 1.0900/1.1000, ya que una línea de tendencia bajista pasa alrededor de 1.1000, mientras que la EMA de 100 días podría amortiguar al EUR/USD alrededor de 1.0900.

Sin embargo, si el EUR/USD extiende sus pérdidas más allá de esta última zona, se pondría a prueba la EMA de 100 días en torno a 1.0894. Una ruptura de esta última expondría inmediatamente el mínimo del 6 de julio en 1.0833, seguido de la cifra de 1.0800, antes de la EMA de 200 días.

Por el contrario, si el EUR/USD recupera la EMA de 50 días en 1.0971, la cifra de 1.1000 estaría en juego. Romper por encima prepararía el escenario para probar la EMA de 29 días en 1.1020, seguida de 1.1100.

En cuanto a los osciladores, el índice de fuerza relativa (RSI) se mantiene en territorio bajista, pero su pendiente se está volviendo casi neutra. La tasa de cambio de tres días muestra una divergencia positiva, ya que el RoC apunta al alza, mientras que la acción del precio del EUR/USD amplía sus pérdidas. No obstante, la aparición de un doji en torno a 1.0900 podría señalar la entrada de compradores en el mercado.

Acción del precio del EUR/USD - Gráfico diario

- El Banco de Inglaterra sube las tasas al 5.25%, aunque el par GBP/USD cayó a su nivel más bajo en un mes.

- La decisión del BoE estuvo dividida, ya que dos de sus miembros se inclinaron por una subida de tasas de 50 puntos básicos.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. se situaron en 227.000, en línea con las estimaciones, mientras que la lectura de la actividad de los servicios empresariales del ISM fue de 52.7, lo que indica una posible ralentización de la economía.

El GBP/USD recortó parte de sus pérdidas iniciales después de que el Banco de Inglaterra (BoE) decidiera subir las tasas en un cuarto de punto porcentual, al tiempo que advirtió que los costes de endeudamiento se mantendrán altos. Esto, unido a la ralentización de la actividad económica en Estados Unidos, ha dado alas a la Libra esterlina (GBP), que cayó tras la decisión del BOE hasta un mínimo de un mes de 1.2620. En el momento de escribir estas líneas, el par GBP/USD se negocia en 1.2705, registrando unas minúsculas pérdidas del 0.04%.

La Libra rebota desde mínimos de un mes, impulsada por la decisión del Banco de Inglaterra de subir las tasas y la ralentización de la actividad empresarial estadounidense. El par cotiza en 1.2705, con pérdidas mínimas del 0.04%.

El GBP/USD cayó con fuerza después de que el BoE limitara los tipos al 5.25% y advirtiera: "El Comité de Política Monetaria se asegurará de que la Tasa Bancaria sea lo suficientemente restrictiva durante el tiempo suficiente para que la inflación vuelva al objetivo del 2%". El BoE señaló que, aunque las presiones inflacionistas están remitiendo, el Índice de Precios al Consumo (IPC) del Reino Unido se mantuvo en junio en el 7.9%, el nivel más alto de las principales economías. Mientras tanto, los participantes del mercado encuestados por Reuters esperan que las tasas bancarias del Reino Unido alcancen un máximo en torno al 5.75%, lo que indica que se esperan dos subidas adicionales de las tasas hacia finales de año.

La votación del BOE se dividió entre 6 y 3: dos miembros esperaban una subida de 50 puntos básicos, mientras que Swati Dhingra votó a favor de mantener las tasas sin cambios.

Aparte de esto, los datos económicos de EE.UU. revelaron que el mercado laboral dio señales de relajación en la semana que finalizó el 29 de julio, con unas solicitudes iniciales de subsidio de desempleo de 227.000, en línea con las estimaciones. Aunque los datos son alentadores, los informes mixtos de los últimos meses mantienen a los inversores a la expectativa sobre la tendencia del mercado laboral.

Otros datos publicados recientemente por el Institute for Supply Management (ISM) revelaron que la actividad de los servicios empresariales se mantiene en territorio expansivo en 52.7, por debajo de las previsiones de 53, y por detrás del 53.9 de junio. Aunque los datos siguen siendo positivos, muestran que la actividad se está enfriando, lo que pone sobre la mesa un escenario de recesión si los consumidores no dan soporte a la economía.

Tras los datos, el Dólar se debilitó, mientras que el par GBP/USD ganó algo de terreno y volvió a cotizar por encima de 1.2700. A pesar del aumento de los rendimientos de los bonos del Tesoro de EE.UU., que habían seguido subiendo, el rendimiento de los bonos del Tesoro de EE.UU. a 10 años ganó once puntos básicos y se situó en el 4.191%.

Se espera que el informe de nóminas no agrícolas de julio informe sobre el mercado laboral. Si el informe revela resultados positivos inesperados, podría dar lugar a debates sobre la aplicación de nuevas subidas de los tipos de interés por parte de la Reserva Federal (Fed) estadounidense. Por el contrario, si los resultados no están a la altura de las expectativas, la Fed podría adoptar una actitud prudente de cara a la reunión de política monetaria de septiembre.

Por su parte, el presidente de la Reserva Federal de Richmond, Thomas Barkin, hizo declaraciones en las que subrayó la preocupación por los altos niveles de inflación. Mencionó que la lectura de la inflación del mes anterior fue favorable, y espera que indique una dirección positiva en la gestión de las presiones inflacionistas.

GBP/USD Niveles técnicos

- El USD/CHF retrocede desde los máximos de cuatro semanas y cotiza en 0.8742, perdiendo un 0.44% menos, ya que el Dólar cae a pesar de que los rendimientos de los bonos del Tesoro siguen siendo elevados.

- La formación de un patrón gráfico de dos velas "bajista-harami" indica un posible retroceso, con niveles de soporte clave en 0.8733 (EMA de 20 días), 0.8724 (38.2% Fibonacci) y 0.8700.

- Si prevalecen los compradores, los niveles de resistencia a vigilar son 0.8776 (50% Fibonacci), 0.8805 (máximo de la semana) y 0.8828 (61.8% Fibonacci).

El USD/CHF retrocede a medida que el Dólar estadounidense (USD) cae, a pesar de que los rendimientos de los bonos del Tesoro de EE.UU. se mantienen altos mientras los participantes del mercado se preparan para el informe de nóminas no agrícolas de EE.UU. del viernes. El sentimiento ha cambiado y es mixto, de ahí la repentina debilidad del Dólar después de alcanzar un nuevo máximo de cuatro semanas en 102.843, como muestra el Índice del Dólar ( DXY ). En el momento de escribir estas líneas, el USD/CHF cotiza en 0.8742, con una caída del 0.44%.

Análisis del precio del USD/CHF: Perspectiva técnica

Desde una perspectiva gráfica diaria, el USD/CHF está formando un patrón gráfico de dos velas "bajista-harami", lo que garantiza que se espera una mayor caída, pero el soporte que surge en la media móvil exponencial (EMA) de 20 días en 0.8733, podría perjudicar los planes de los vendedores de bajar los precios. De cumplirse este escenario, el siguiente soporte a desafiar por el USD/CHF sería el retroceso de Fibonacci del 38.2% en 0.8724, seguido del mínimo diario del 2 de agosto en 0.8713, antes de alcanzar 0.8700.

Por otro lado, si los compradores del USD/CHF se mueven, la resistencia técnica surge en el nivel del 50% de Fibonacci en 0.8776, que, una vez superado, expondrá el máximo de la semana actual en 0.8805. Una ruptura de este último, el USD/CHF se recuperaría hacia el 61.8% de retroceso Fibonacci en 08828.

Acción del precio del USD/CHF - Gráfico diario

- El EUR/JPY encontró soporte en la SMA de 20 días en 155.75, pero mantiene las pérdidas diarias.

- El sector servicios de la UE se desaceleró ligeramente en julio.

- Se espera que los ajustes de política del BOJ hagan que el Yen gane tracción.

El jueves, el par EUR/JPY perdió terreno, retrocediendo hacia 156.00 pero manteniendo la media móvil simple de 20 días. El Euro se debilitó tras la publicación de unos PMI del sector servicios débiles durante las sesiones europeas, mientras que el yen se fortaleció ante las expectativas de que el Banco de Japón (BoJ) se volviera agresivo.

En general, el sector servicios de la Eurozona se desaceleró ligeramente en julio. El PMI servicios publicado por S&P Global y el Hamburg Commercial Bank (HCOB) de la Eurozona se situó en 50.9, por debajo del 51.1 esperado, mientras que el Índice alemán mostró fortaleza, superando las expectativas de 52, situándose en 52,3. Por otra parte, los índices PMI de Francia, Italia y España se situaron ligeramente por debajo del consenso.

Como reacción, el Euro cotiza débil frente a la mayoría de sus rivales, pero el aumento de los rendimientos alemanes puede limitar las pérdidas. El rendimiento a 10 años lideró las subidas, con un aumento del 2.64%, hasta el 2.56%.

En el lado japonés, los analistas de Rabobank ven al USD/JPY retrocediendo hasta 138.00 a finales de año. Predicen que los factores fundamentales llevarán finalmente al BOJ a abandonar su postura acomodaticia, pero sólo gradualmente. Mientras tanto, el banco ha estado enviando señales contradictorias a los mercados, y recientemente ha llevado a cabo una inesperada operación de compra de bonos que ha hecho que el JGB a 10 años suba a máximos de varios años, lo que podría insinuar un posible giro.

EUR/JPY Niveles a vigilar

Analizando el gráfico diario, se observa un panorama técnico neutral a bajista para el EUR/JPY, lo que sugiere que los alcistas están perdiendo impulso. El índice de fuerza relativa (RSI) mantiene una pendiente negativa por encima de su línea media, y la divergencia de convergencia de la media móvil (MACD) mostró una barra roja más alta. Por otra parte, el par se encuentra por encima de las SMA de 20, 100 y 200 días, lo que indica un posicionamiento favorable para los alcistas en el panorama general.

Niveles de soporte: 155.75, 155.00, 154.00.

Niveles de resistencia: 156.50, 157.00, 157.50.

EUR/JPY Gráfico diario

-638266833047395872.png)

- El par XAG/USD registró un mínimo diario en torno a 23.37$, pero los alcistas lograron impulsarlo hacia 23.60$.

- El Dólar retrocedió tras los débiles datos de los mercados laboral y de servicios.

- Aún así, los rendimientos del Tesoro estadounidense limitarán el avance de los metales.

El precio al contado de la Plata XAG/USD cotizó a la baja el jueves, pero se deshizo de las pérdidas diarias. El Dólar revirtió tras la publicación de los PMI del sector servicios, lo que permitió al metal ganar terreno, aunque el aumento de los rendimientos en EE.UU. podría limitar las pérdidas del Dólar.

Los inversores asimilan los datos del sector servicios estadounidense. Las miradas están puestas en las NFP

En julio, el sector servicios estadounidense mostró debilidad, con unas cifras del índice S&P y del Institute Supply Management (ISM) por debajo de lo esperado. Además, los datos del mercado aboral también mostraron señales mixtas a lo largo de la semana, con unas cifras de ADP por encima de las expectativas el miércoles y unas solicitudes de subsidio por desempleo que se aceleraron en la última semana de julio. Dicho esto, las nóminas no agrícolas (NFP) del viernes ofrecerán a los inversores una perspectiva más clara sobre los resultados del sector, la inflación salarial y las cifras de desempleo, que modelarán las expectativas sobre las próximas decisiones de la Reserva Federal (Fed).

Los rendimientos del Tesoro estadounidense, a menudo considerados el coste de oportunidad de poseer metales, retrocedieron pero se mantienen al alza. El rendimiento a 2 años se sitúa en el 4.88%, mientras que los rendimientos a 5 y 10 años se sitúan en el 4.29% y el 4.18%, y ambas registran avances significativos del 1.37% y el 2.62%, respectivamente, que parecen amortiguar las pérdidas del Dólar. En cuanto a las siguientes decisiones de la Fed, las probabilidades de una subida en septiembre siguen siendo bajas, mientras que la probabilidad de un aumento en noviembre se sitúa en torno al 30%, según la herramienta FedWatch de CME.

XAG/USD Niveles a vigilar

Analizando el gráfico diario, las perspectivas técnicas del XAG/USD son bajistas a corto plazo. El índice de fuerza relativa (RSI) está cómodamente posicionado por debajo de su línea media en territorio negativo, apoyado además por una señal bajista de la divergencia de media móvil (MACD), que muestra barras rojas, subrayando el creciente impulso bajista. Además, el precio del metal se encuentra por debajo de las medias móviles simples (SMA) de 20 y 100 días, pero por encima de la SMA de 200 días, lo que sugiere que la caída puede ser limitada.

Niveles de soporte: 23.30$, 23.15$ (SMA de 200 días), 23.00$.

Niveles de resistencia. 24.00$ (SMA de 100 días), 24.27$ (SMA de 20 días), 24.50$.

XAG/USD Gráfico diario

-638266800472465564.png)

- El par NZD/USD subió cerca de la zona de 0.6090 tras dos días de pérdidas.

- Los PMI de servicios de EE.UU. no fueron muy alentadores y las solicitudes de subsidio por desempleo aumentaron ligeramente a finales de julio.

- Todas las miradas están puestas ahora en las NFP del viernes.

El jueves, los alcistas del NZD/USD dieron un paso al frente e impulsaron los precios cerca de la zona de 0.6090. Mientras tanto, los inversores digieren los nuevos datos económicos de nivel medio de EE. UU. antes de las esperadas nóminas no agrícolas (NFP) del viernes.

El sector servicios estadounidense mostró debilidad en julio. El índice S&P se situó en 52.3, por debajo del consenso y de las cifras anteriores de 52.4, mientras que el Instituto de Gestión de Suministros (ISM) se situó en 52.7, por debajo de los 53 esperados y de los 53.9 anteriores. Los datos del mercado laboral mostraron un ligero aumento de las solicitudes de subsidio de desempleo hasta 227.000 a finales de julio, según las expectativas. Los costes laborales unitarios del segundo trimestre aumentaron un 1.6%, por debajo del 2.6% previsto y del 3.3% anterior.

En conjunto, el sector servicios se muestra resistente, mientras que el mercado laboral emitió señales mixtas durante la semana. Las nóminas no agrícolas (NFP) del viernes ofrecerán a los inversores una perspectiva más clara del sector, junto con las cifras de inflación salarial y desempleo.

Tras los datos, el DXY recortó las ganancias diarias, que vieron cómo el índice alcanzaba un máximo de 102.83 y luego se establecía en 102.57, oscilando entre pequeñas ganancias y pérdidas.

Niveles técnicos

Con el índice de fuerza relativa (RSI) y la divergencia de convergencia de media móvil (MACD) cómodamente situados en territorio negativo en el gráfico diario, los vendedores del NZD/USD llevan la delantera. Además, el par está por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que indica un posicionamiento difícil para los compradores en el panorama general, ya que los osos siguen al mando.

Niveles de soporte: 0.6060, 0.6050, 0.6035

Niveles de resistencia: 0.6100, 0.6130, 0.6150

NZD/USD Gráfico diario

-638266755022842203.png)

- El USD/MXN alcanza máximos de dos meses en 17.4256, con una subida semanal de casi el 4%.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. se mantuvieron estables, a pesar de un PMI no manufacturero del ISM débil.

- La sorpresiva bajada de tasas del Banco Central de Brasil podría sentar un precedente para otros Bancos centrales latinoamericanos, aunque el Banco de México mantiene su política monetaria restrictiva.

El Peso mexicano (MXN) se desploma con fuerza frente al Dólar estadounidense (USD), acumulando pérdidas del 2% el jueves y del 4% en la semana espoleado por el aumento de los rendimientos de los bonos del Tesoro estadounidense y por los operadores que comienzan a deshacer el carry trade. Además, la sorpresiva bajada de tipos de 50 puntos básicos del Banco Central de Brasil podría marcar la pauta para otros bancos centrales latinoamericanos. En el momento de redactar este informe, el par USD/MXN cotiza en 17.3617 tras alcanzar un mínimo diario de 16.9800.

El Peso mexicano se desploma frente al USD, impulsado por el sólido rendimiento del Dólar y el sentimiento negativo tras la rebaja de la calificación crediticia de Estados Unidos por parte de Fitch

Wall Street cotiza en terreno negativo, ya que el ánimo de los inversores sigue deprimido, en parte por la rebaja de la calificación crediticia de EE.UU. por parte de Fitch. Asimismo, la fortaleza del Dólar estadounidense (USD) en general apuntala la subida del USD/MXN, que alcanzó máximos de dos meses en 17.4256 a primera hora de la sesión norteamericana, ya que los datos de Estados Unidos (EE.UU.) cruzaron los cables.

Las solicitudes iniciales de subsidio por desempleo para la semana que finalizó el 29 de julio aumentaron en 227.000, en línea con las estimaciones, informó la Oficina de Estadísticas Laborales de los Estados Unidos (BLS). Informar de que el mercado laboral se está relajando, pero la tendencia sigue siendo incierta, con publicaciones mixtas durante el último par de meses con datos que muestran lo contrario.

En otros datos, el PMI no manufacturero ISM de julio, también conocido como PMI de servicios, se situó en 52.7, por debajo de las previsiones de 53 y del 53.9 de junio. Al profundizar en los datos, un indicador de los precios pagados por las empresas de servicios subió a 56.8 desde 54.1 en junio, lo que refleja la rigidez de la inflación en la actividad de los servicios.

Aparte de estos datos, se espera que el informe de nóminas no agrícolas de EE.UU. de julio ofrezca una lectura clara del mercado laboral. Cualquier sorpresa al alza podría poner sobre la mesa nuevas subidas de tasas por parte de la Reserva Federal (Fed) estadounidense. De lo contrario, la Fed podría adoptar una postura prudente de cara a la reunión de política monetaria de septiembre.

Otra de las causas del USD/MXN es la subida de los rendimientos de los bonos del Tesoro estadounidense. El rendimiento a 10 años gana ocho puntos básicos y se sitúa en el 4.171%, su nivel más alto desde noviembre de 2022.

Mientras tanto, el presidente de la Fed de Richmond, Thomas Barkin, hizo declaraciones, dijo que la inflación es demasiado alta, y que " la lectura de la inflación del mes pasado fue buena, y espero que sea una señal."

Aparte de esto, el Banco Central de Brasil dio una sorpresa moderada, recortando las tasas 50 puntos básicos hasta el 13.25%, desde los 25 puntos básicos estimados por los analistas, dando una orientación de futuro moderada diciendo: "Si el escenario evoluciona como se espera, los miembros del Comité anticipan unánimemente nuevas reducciones de la misma magnitud en las próximas reuniones."

Eso se opone al subgobernador del Banco de México (Banxico), Jonathan Heath, quien dijo el miércoles que "la postura de política monetaria restrictiva debe mantenerse por un tiempo para esperar a que surta efecto", expresó en una entrevista en el podcast de Banorte. No obstante, dijo que las tasas de interés, que la TIIE ubica en 11.25%, son "correctas" aún si la Fed vuelve a subir.

Análisis del precio del USD/MXN: Perspectiva técnica

El USD/MXN está protagonizando una recuperación excepcional, alcanzando los 17.4256 como máximo diario, alcanzando un nuevo máximo de dos meses, pero no logró romper la resistencia esencial que se encuentra en el mínimo diario del 17 de mayo en 17.4038. Con un cierre diario por encima de este último, el USD/MXN podría recuperarse hacia la media móvil exponencial (EMA) de 100 días en 17.5273, con los compradores atentos al máximo del 24 de mayo en 17.9798, seguido de la EMA de 200 días en 18.1520. Por el contrario, si el USD/MXN cae por debajo de 17.0000, podría exacerbar una nueva prueba de los mínimos del año en torno a 16.6238.

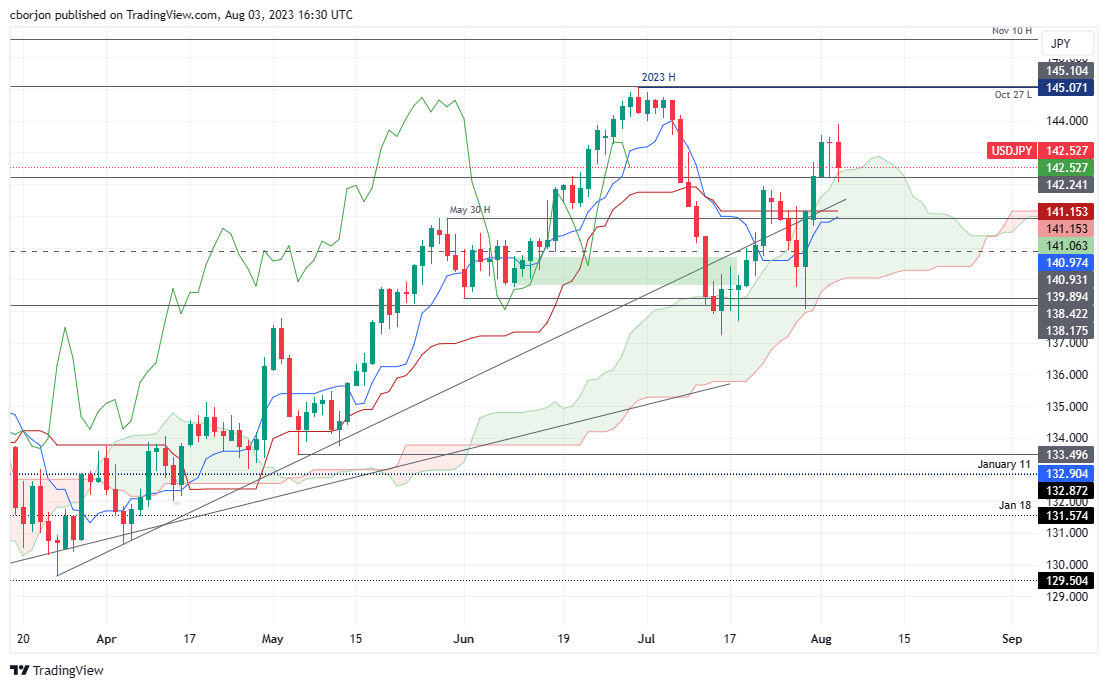

- El USD/JPY alcanzó un máximo de cuatro semanas de 143.88 en medio de la intervención no programada de compra de bonos del BOJ.

- Las solicitudes iniciales de subsidio por desempleo se situaron en 227.000, dentro de las estimaciones, y aunque la actividad de los servicios empresariales ISM se mantiene en territorio expansivo, la lectura de 52.7 indica un enfriamiento.

- Los próximos datos de las nóminas no agrícolas de EE.UU. para julio podrían dar una dirección adicional al par USD/JPY.

El par USD/JPY retrocede tras alcanzar un máximo de cuatro semanas en 143.88 después de que el Banco de Japón interviniera para comprar bonos del Estado japonés (JGB) tras su modificación del control de la curva de rendimiento (YCC). Sin embargo, las esperanzas de los compradores duraron poco, ya que la fortaleza general del Yen japonés (JPY) pesó sobre el par USD/JPY. El par USD/JPY cambia de manos en torno a los 142,40s, por debajo de su precio de apertura en aproximadamente un 0,60% en la mitad de la sesión norteamericana.

El par cae por debajo de su precio de apertura en aproximadamente un 0.60%, ya que la inesperada acción de compra de bonos del Banco de Japón y los datos económicos mixtos de EE.UU..

El sentimiento de los inversores sigue siendo agrio, como atestigua la caída de las acciones estadounidenses. Los rendimientos de los bonos del Tesoro estadounidense suben con fuerza, especialmente el bono de referencia a 10 años, que se sitúa en el 4.183%, ganando casi diez puntos básicos, pero no consiguen apuntalar al USD/JPY, ya que el Yen se mantiene sólido. Los datos económicos de EE.UU. revelados anteriormente mostraron que las solicitudes por desempleo se situaron dentro de las estimaciones en 227.000, informó el Departamento de Trabajo de EE.UU.. Aunque los datos son alentadores el mercado laboral se está relajando, los informes mixtos en los últimos meses mantienen a los participantes del mercado incapaz de tiempo cuando el mercado de trabajo se enfríe.

El Instituto de Gestión de Suministros (ISM) reveló recientemente que la actividad de los servicios empresariales se mantiene en territorio expansivo en 52.7, por debajo de las previsiones de 53, y por debajo del 53.9 de junio. Aunque los datos siguen siendo positivos, muestran que la actividad se está enfriando, lo que pone sobre la mesa un escenario de recesión si los consumidores no dan soporte a la economía.

Aparte de estos datos, se espera que el informe de nóminas no agrícolas de EE.UU. de julio del viernes ofrezca una lectura clara del mercado laboral. Cualquier sorpresa al alza podría poner sobre la mesa nuevas subidas de tasas por parte de la Reserva Federal (Fed) estadounidense. De lo contrario, la Fed podría adoptar una postura prudente de cara a la reunión de política monetaria de septiembre.

Mientras tanto, el presidente de la Fed de Richmond, Thomas Barkin, hizo declaraciones y afirmó que la inflación es demasiado alta, y que "la lectura de la inflación del mes pasado fue buena, y espero que sea una señal".

En el frente japonés, el BOJ llevó a cabo una operación de compra de bonos no programada, ya que el JGB a 10 años alcanzó un máximo del 0.66% cuando el BOJ intervino en el mercado para comprar 400.000 millones de yenes en diferentes vencimientos. Por lo tanto, los operadores del Yen japonés deben estar atentos a esta noticia, ya que la volatilidad aumenta durante la sesión asiática.

Análisis del precio del USD/JPY: Perspectivas técnicas

El USD/JPY sigue sesgado al alza, pero se desplaza hacia la parte superior de la Nube de Ichimoku (Kumo), una zona de soporte en torno a 142.35/45. Si el USD/JPY cae dentro del Kumo, eso podría allanar el camino para nuevas pérdidas, con niveles de soporte que se encuentran en los niveles Kijun y Tenkan-Sen, cada uno en 141.15 y 140.97. Por el contrario, si los compradores recuperan 143.00, podría abrirse la puerta a probar el máximo semanal de 143.88.

A un día vista, el yen es la divisa del G10 que mejor se comporta. Los economistas de Rabobank analizan las perspectivas del Yen.

Los cambios en la política del BOJ no se producirán rápidamente

Los factores fundamentales se mueven a favor de la inflación en Japón. La semana pasada, el Gobierno recomendó un aumento del 4% del salario mínimo y la ronda salarial Shunto de primavera produjo el mayor incremento salarial en unas tres décadas. También hay más indicios de que las empresas están más dispuestas a repercutir las subidas de precios en los consumidores.

Los cambios en la política del BOJ no se producirán rápidamente. Sin embargo, suponiendo que se mantengan las esperanzas de que el BOJ pueda alejarse gradualmente de una política extremadamente acomodaticia, vemos la posibilidad de que el USD/JPY vuelva a acercarse a 138 a tres o seis meses vista.

El Peso mexicano continuó su senda de apreciación en julio. Los economistas de MUFG analizan las perspectivas del MXN.

La atención podría desplazarse gradualmente hacia las elecciones presidenciales

En el tercer trimestre de 2023, esperamos que el MXN siga soportado por el alto rendimiento del carry trade y la continuidad de las inversiones nearshoring. Suponiendo que la Fed no señale nuevas subidas de tasas ni en el simposio de Jackson Hole a finales de agosto ni en la reunión del FOMC de septiembre, esperamos que el Dólar estadounidense se debilite aún más y que el USD/MXN se mantenga en niveles más bajos.

Sin embargo, a partir del cuarto trimestre de 2023, mantenemos nuestra perspectiva de un debilitamiento moderado del MXN influenciado por las preocupaciones sobre una desaceleración económica global en medio de un entorno de políticas monetarias restrictivas en todo el mundo.

Una ralentización, especialmente en EE.UU., podría frenar las entradas de USD en México. Y en el ámbito local, los inversores podrían desviar gradualmente su atención hacia las elecciones presidenciales previstas para junio de 2024, que podrían suscitar cierta inquietud sobre los próximos pasos de las políticas económicas.

Los inversores podrían adoptar una actitud prudente antes de las elecciones y el MXN podría debilitarse ligeramente.

El índice PMI de servicios del Institute for Supply Management (ISM) de Estados Unidos ha caído 1.2 puntos en julio, situándose en 52.7 frente a los 53.9 de junio, por debajo de los 53 esperados por el consenso del mercado. A pesar de la pérdida de impulso, el indicador se mantiene en territorio de expansión por séptimo mes consecutivo.

El componente de empleo del indicador ha bajado a 50.7 desde 53.1, decepcionando los 51.1 puntos esperados por los expertos.

El índice de nuevos pedidos a retrocedido a 55 desde 55.5, alejado de los 55.6 estimados, mientras que el índic de precios pagados ha subido a 56.8 frente a los 54.1 anteriores, superando los 52.1 pronosticados.

Anthony Nieves presidente del Comité de Encuestas de ISM señala: “Ha habido un leve retroceso en la tasa de crecimiento del sector servicios. Esto se debe principalmente a la disminución del ritmo de crecimiento de la actividad comercial, los nuevos pedidos y el empleo, así como a la aceleración de los tiempos de entrega. La mayoría de los encuestados son cautelosamente optimistas sobre las condiciones comerciales y la economía en general”.

USD reacción

El Índice del Dólar ha reaccionado a los datos del ISM de servicios con un leve retroceso desde los alrededores de 102.77 a la zona 102.63, donde cotiza plano en el día.

- El EUR/USD parece haber encontrado cierta contención en torno a 1.0910.

- La pérdida de esta zona expone a una caída hasta 1.0830.

La presión vendedora en torno al EUR/USD sigue siendo todo menos reducida el jueves, ya que esta vez el par visita nuevos mínimos en torno a 1.0910.

Teniendo en cuenta la evolución actual de los precios, el contado corre el riesgo de sufrir pérdidas más sostenidas una vez que se supere 1.0900. De lo contrario, el par podría desafiar el mínimo de julio de 1.0833 (6 de julio) más pronto que tarde.

Un retroceso más pronunciado a partir de aquí debería volver a poner en el radar una posible prueba de la SMA clave de 200 días en 1.0737, aunque este escenario sigue sin ser favorable por el momento.

A largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días.

Gráfico diario del EUR/USD

- El Dólar estadounidense alcanza máximos de cuatro semanas cerca de 102.85.

- La fortaleza del Dólar impulsa al USD/MXN a su nivel más alto desde el 7 de julio.

- El foco está ahora en el PMI de servicios de EE.UU. a la espera del NFP.

- México alcanza un nuevo récord de remesas en el primer semestre de 2023.

El USD/MXN comenzó el jueves operando alrededor de la zona de 17.00/05, pero protagonizó un importante rally en las primeras horas de la sesión europea, alzándose hasta 17.37, su nivel más alto desde el pasado 7 de julio.

El Dólar gana la batalla contra todos sus rivales

El Índice del Dólar (DXY) continúa mostrándose intratable esta semana, alcanzando hoy jueves su valoración más alta en cuatro semanas en 102.84. La aversión al riesgo y su valor de refugio seguro beneficia al USD contra la mayoría de sus contrapartes, mientras el mercado espera nueva volatilidad con los datos estadounidenses del PMI de servicios de ISM que se publicará hoy y con el NFP que se dará a conocer mañana.

El PMI de servicios de ISM de julio podría retroceder a 53 en julio desde los 53.9 puntos de junio, mientras que las Nóminas no Agrícolas (NFP) podrían situarse en 200.000 frente a las 209.000 del mes anterior. Tras el fuerte dato de empleo privado ADP no se descarta una sorpresa al alza.

Por su parte, ayer se conoció que México alcanzó un nuevo récord de remesas en el primer semestre de 2023, llegando a 30.238 millones de dólares. El país se sitúa así como el segundo mayor receptor de remesas del mundo, solo por detrás de la India.

USD/MXN Niveles de Precio

Con el Dólar estadounidense operando frente al Peso mexicano sobre 17.26 al momento de escribir, ganando un 1.41% en el día, la primera resistencia a batir aparece en 17.39, techo del 7 de julio. Por encima espera el nivel psicológico de 17.50, que de ser sobrepasado apuntaría a 18.00/07, donde está el máximo del pasado mayo.

A la baja, el USD/MXN encontrará soporte en la anterior resistencia situada en 17.00. Por debajo espera el mínimo de siete años y ocho meses registrado el 28 de julio en 16.62.

- El DXY alcanza nuevos máximos en torno a 102.85 el jueves.

- Un cierre por encima de la SMA de 55 días debería aliviar la presión vendedora.

El DXY sigue subiendo y se acerca gradualmente a la barrera clave de 103.00 el jueves.

Por el momento, el índice parece dispuesto a prolongar su recuperación plurisemanal. Por el contrario, una superación convincente de la SMA provisional de 55 días en 102.53 debería mitigar el sesgo bajista del Dólar y permitir ganancias adicionales hasta el siguiente objetivo en el máximo de julio en 103.57 (3 de julio), que parece apuntalado por la proximidad de la SMA clave de 200 días, hoy en 103.61.

En términos generales, mientras se mantenga por debajo de la SMA de 200 días, las perspectivas para el DXY seguirán siendo negativas.

Gráfico diario del DXY

- Se espera que el GBP/JPY registre una mayor debilidad a medida que se amplía la divergencia entre las políticas del BoE y el BOJ.

- El BoE sube los tipos de interés en 25 puntos básicos hasta el 5.25% y comenta que la tasa bancaria se mantendrá "suficientemente restrictiva durante el tiempo suficiente".

- El par GBP/JPY quiebra la consolidación formada en un rango de 181.75-182.70.

El par GBP/JPY se recupera tras una venta masiva vertical hasta cerca de 180.50 en la sesión europea. El cruce se fortalece ante la subida de los tipos de interés por parte del Banco de Inglaterra (BoE) en 25 puntos básicos (pb), hasta el 5,25%, para ejercer más presión sobre la obstinada inflación.

De los nueve miembros del Comité de Política Monetaria (MPC), Swati Dhingra votó a favor de mantener la tasa de interés. El Gobernador del BoE, Andrew Bailey, transmitió que la tasa de los bancos se mantendrá "suficientemente restrictiva durante el tiempo suficiente" para volver al objetivo de inflación.

La subida de tasas de interés por parte del banco central del Reino Unido ha ampliado la divergencia política entre el BoE y el Banco de Japón (BoJ). La semana pasada, el BOJ permitió más flexibilidad al Control de la Curva de Rendimiento (YCC) que suavizaría las operaciones de compra de bonos.

El GBP/JPY produce una quiebre de la consolidación formada en un rango de 181.75-182.70 a escala horaria. Una quiebre de la consolidación resulta en ticks más amplios y volumen pesado. La media móvil exponencial (EMA) de 20 periodos en descenso indica que la tendencia a corto plazo es bajista.

El índice de fuerza relativa (RSI) (14) se desplaza hacia el rango bajista de 20.00-40.00, lo que indica que el impulso bajista está activo.

La libra esterlina se expone a más caídas si el cruce cae por debajo del soporte inmediato de 180.50. Un quiebre decisivo arrastraría al activo hacia el mínimo del 13 de julio en 179.50, seguido por el mínimo del 27 de julio en 177.40.

Por el contrario, un movimiento de recuperación por encima del máximo del 31 de julio en 183.20 impulsaría al activo hacia el máximo del 05 de julio en 184.00. La ruptura de este último nivel impulsaría al activo hacia el mínimo del 12 de julio en 179.50, seguido del mínimo del 27 de julio en 177.40. La ruptura de este último nivel llevaría al activo a territorio desconocido.

GBP/JPY gráfico horario

Andrew Bailey, Gobernador del Banco de Inglaterra, comenta las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del Banco de Inglaterra (BoE) de subir la tasa de interés oficial en 25 puntos básicos hasta el 5.25% en agosto.

Declaraciones destacadas

"La economía es más resistente, no utilizaría palabras como 'dolor' para describir el impacto de la política".

"Esperamos poder seguir la senda que esperamos sin recesión, tendremos que verlo".

"La subida de tasas de interés de junio se trasladó casi íntegramente a los depósitos a la vista, no como antes".

"El público debe sentir que puede comparar los tipos de interés de los depósitos, la transparencia es importante".

"Las últimas noticias sobre la repercusión de las tasas a los depósitos son alentadoras, pero no puedo decir que esté hecho".

Andrew Bailey, Gobernador del Banco de Inglaterra, comenta las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del Banco de Inglaterra (BoE) de subir la tasa de interés oficial en 25 puntos básicos hasta el 5.25% en agosto.

Declaraciones destacadas

"El desempleo sigue siendo históricamente muy bajo".

"Tuvimos algunas sorpresas desagradables en junio, hemos visto que algunas de ellas se han revertido".

"No creo que hubiera motivos para una subida de tasas de 50 puntos básicos hoy".

"No es el momento de declarar que todo ha terminado y que nos quedamos donde estamos con las tasas".

"No hay una trayectoria prevista para las tasas de interés a partir de aquí".

- Los Costes Laborales Unitarios en el primer trimestre de EE.UU. aumentan un 1.6% en el segundo trimestre.

- El Índice del Dólar se mantiene relativamente estable tras los datos, en torno a máximos de 4 semanas.

La Oficina de Estadísticas Laborales de EE.UU. informó que el Coste Laboral Unitario (ULC) aumentó un 1.6% durante el segundo trimestre, una lectura por debajo de las estimaciones del mercado del 2.6%. En el primer trimestre, los costes laborales unitarios aumentaron un 3.3% (revisados desde el 4.2%).

La productividad no agrícola aumentó un 3.7%, por encima del 2% del consenso del mercado. El descenso del 2.1% del primer trimestre se revisó al -1.2%.

Principales conclusiones del informe:

"La productividad laboral del sector empresarial no agrícola aumentó un 3.7% en el segundo trimestre de 2023, informó hoy la Oficina de Estadísticas Laborales de Estados Unidos, ya que la producción aumentó un 2.4% y las horas trabajadas disminuyeron un 1.3%."

"La disminución de las horas trabajadas es la primera desde el segundo trimestre de 2020 y fue el resultado de una disminución del 1.3% en el promedio de horas semanales; el empleo se mantuvo sin cambios."

"Desde el mismo trimestre de hace un año, la productividad laboral del sector empresarial no agrícola aumentó un 1.3%, reflejando un aumento del 2.6% en la producción y un aumento del 1.2% en las horas trabajadas; este es el primer aumento en la medida de productividad de cuatro trimestres desde el cuarto trimestre de 2021."

"Los costes laborales unitarios en el sector empresarial no agrícola aumentaron un 1.6% en el segundo trimestre de 2023, reflejando un aumento del 5.5% en la compensación por hora y un aumento del 3.7% en la productividad. La unidad de costes laborales unitarios aumentaron un 2.4% en los últimos cuatro trimestres".

Reacción de los mercados:

El Índice del Dólar continuó cotizando en torno a 102.70 tras la publicación de los datos estadounidenses que también incluían el informesemanal desolicitudes de subsidio por desempleo. Más tarde se publicará el PMI de servicios de ISM.

- Las solicitudes semanales de subsidio de desempleo aumentaron en 6.000 en la semana que finalizó el 29 de julio.

- Las solicitudes continuadas subieron en 21.000 en la semana que finalizó el 22 de julio.

- El Índice del Dólar se mantiene en torno a máximos de cuatro semanas cerca de 102.70.

Las peticiones semanales de subsidio de desempleo alcanzaron las 227.000 en la semana que finalizó el 29 de julio, según los datos semanales publicados el jueves por el Departamento de Trabajo estadounidense. Esta cifra, que sigue a las 221.000 de la semana anterior (sin revisar), se ajusta a las expectativas del mercado. Más detalles mostraron que "la media móvil de 4 semanas fue de 228.250, una disminución de 5.500 desde la media no revisada de la semana anterior de 233.750".

Las solicitudes de subsidio por desempleo continuado aumentaron en 21.000 en la semana finalizada el 22 de julio, hasta 1.7 millones, una cifra que se ajustó a las estimaciones del mercado. La media móvil de cuatro semanas "fue de 1.712.250, lo que supone un descenso de 4.500 respecto a la media revisada de la semana anterior".

Reacción de los mercados

Junto con las solicitudes de subsidio de desempleo, se publicaron los costes laborales unitarios del segundo trimestre. El Índice del Dólar se mantuvo cerca de máximos de cuatro semanas tras los informes, cotizando en torno a 102.70.

Andrew Bailey, Gobernador del Banco de Inglaterra, comenta las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del Banco de Inglaterra (BoE) de subir la tasa de interés oficial en 25 puntos básicos hasta el 5.25% en agosto.

Declaraciones destacadas

"Tenemos que equilibrar los riesgos, tenemos riesgos en ambos sentidos".

"En relación con mayo, se ha cristalizado más del riesgo que veíamos".

"Las previsiones de actividad económica se han debilitado desde mayo".

"La cuestión clave es qué confianza tenemos en las demandas salariales tras la rebaja de las expectativas de inflación".

"El elemento salarial del mercado laboral no se ha suavizado, a diferencia de otros elementos".

"No estoy de acuerdo en que el BOE haya perdido el control de la inflación".

Acerca de Andrew Bailey

Andrew Bailey ocupó anteriormente el cargo de Subgobernador, Regulación Prudencial y Director Ejecutivo de la PRA desde el 1 de abril de 2013. Al tiempo que conservaba su puesto de Director Ejecutivo del Banco, Andrew se incorporó a la Autoridad de Servicios Financieros en abril de 2011 como Jefe Adjunto de la Unidad de Negocio Prudencial y Director de Bancos y Sociedades de Construcción del Reino Unido. En julio de 2012, Andrew pasó a ser Director General de la Unidad de Negocio Prudencial, con responsabilidad sobre la supervisión prudencial de bancos, bancos de inversión y compañías de seguros. Andrew fue nombrado miembro con derecho a voto del Comité de Política Financiera interino en su reunión de junio de 2012.

- El EUR/GBP avanza a pesar de la política de línea dura del BoE.

- El comité de nueve miembros del BoE decide subir los tipos de interés en 25 puntos básicos, hasta el 5,25%, en el que uno se decanta por el statu quo.

- Aún se prevén más subidas de tasas de interés por parte del BCE, ya que aún no se ha anunciado una victoria contra la inflación.

El par EUR/GBP pone a prueba la resistencia a 0.8650 ya que el Banco de Inglaterra (BoE) mantiene una postura de línea dura en su política monetaria de agosto. Los responsables del BoE elevan las tasas de interés en 25 puntos básicos (pb) hasta el 5,25%. El Comité de Política Monetaria del Banco de Inglaterra, compuesto por nueve miembros, se inclina mayoritariamente por una subida de los tipos de interés, mientras que Swati Dhingra apoya una decisión de tipos de interés sin cambios.

Las presiones inflacionistas en la economía del Reino Unido son mayores en comparación con otras economías del G7 debido a la escasez de mano de obra, la elevada inflación de los alimentos y la resistencia del gasto del consumidor. Los participantes del mercado esperaban una continuación del endurecimiento de la política monetaria.

Una liga de inversores esperaba que el BoE subiera consecutivamente los tipos de interés en 50 puntos básicos, ya que la inflación es casi cuatro veces superior a la tasa deseada del 2%. El Primer Ministro británico, Rishi Sunak, prometió un descenso de la inflación hasta al menos el 5% a finales de año, y para ello se justifica una subida de los tipos.

En un comunicado sobre política monetaria, el gobernador del BoE, Andrew Bailey, reiteró que se asegurará de que la tasa de los bancos se mantenga "suficientemente restrictiva durante el tiempo suficiente" para volver al objetivo de inflación.

Mientras tanto, el euro se mantiene sólido, ya que las presiones inflacionistas en la Eurozona se están suavizando. La inflación general y subyacente de julio se desinfló un 0.1% mensual, y los precios de los productos a la salida de las fábricas están bajando, ya que las empresas están trasladando a los consumidores finales los beneficios de la bajada de los precios de los insumos.

A pesar de la relajación de la presión sobre los precios, el temor a nuevas subidas de los tipos de interés por parte del Banco Central Europeo (B CE) sigue siendo elevado, ya que aún no se ha anunciado una victoria contra la inflación.

Andrew Bailey, Gobernador del Banco de Inglaterra, comenta las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del Banco de Inglaterra (BoE) de subir la tasa de interés oficial en 25 puntos básicos hasta el 5.25% en agosto.

Declaraciones destacadas

"El último crecimiento salarial está materialmente por encima de las previsiones de mayo del BoE".

"El crecimiento salarial es notablemente más fuerte de lo que sugieren los modelos estándar".

"Las sorpresas al alza en la inflación salarial sugieren que los efectos de segunda ronda tardarán más en desaparecer".

"La evidencia es clara de que la subida de las tasas bancarias está teniendo un impacto".

"No juzgaré cuál será la senda de las tasas del BoE".

"Más de una senda para los tipos puede devolver la inflación al objetivo".

"Juzgaremos cuál es la senda más apropiada para las tasas basándonos en la evidencia".

Sobre Andrew Bailey

Andrew Bailey ocupó anteriormente el cargo de Subgobernador, Regulador Prudencial y Director Ejecutivo de la PRA desde el 1 de abril de 2013. Al tiempo que conservaba su puesto de Director Ejecutivo de la Banca, Andrew se incorporó a la Autoridad de Servicios Financieros en abril de 2011 como Jefe Adjunto de la Unidad de Negocio Prudencial y Director de Bancos y Sociedades de Construcción del Reino Unido. En julio de 2012, Andrew pasó a ser Director General de la Unidad de Negocio Prudencial, con responsabilidad sobre la supervisión prudencial de bancos, bancos de inversión y compañías de seguros. Andrew fue nombrado miembro con derecho a voto del Comité de Política Financiera interino en su reunión de junio de 2012.

Andrew Bailey, Gobernador del Banco de Inglaterra, comenta las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del Banco de Inglaterra (BoE) de subir la tasa de interés oficial en 25 puntos básicos hasta el 5.25% en agosto.

Declaraciones destacadas

"Esperamos que la inflación siga bajando en julio hasta situarse en torno al 7%".

"Esperamos que la inflación caiga a alrededor del 5% en octubre".

"La repercusión más gradual de las caídas de los precios de la energía explica la diferencia entre el IPC del Reino Unido y el de la eurozona ".

"No está tan claro a qué ritmo bajarán los precios no energéticos".

"La inflación de alimentos y bebidas parece haber tocado techo".

"Esperamos que la inflación de los precios de los alimentos caiga gradualmente este año".

"La inflación de los precios de los servicios trae malas noticias desde mayo".

"No hay que darle demasiada importancia, la inflación de los precios de los servicios refleja elementos de volatilidad".

"La fortaleza continuada de la inflación de los precios de los servicios puede sugerir que persistirá una inflación elevada".

Acerca de Andrew Bailey

Andrew Bailey ocupó anteriormente el cargo de Subgobernador, Regulación Prudencial y Director Ejecutivo de la PRA desde el 1 de abril de 2013. Al tiempo que conservaba su puesto de Director Ejecutivo de la Banca, Andrew se incorporó a la Autoridad de Servicios Financieros en abril de 2011 como Jefe Adjunto de la Unidad de Negocio Prudencial y Director de Bancos y Sociedades de Construcción del Reino Unido. En julio de 2012, Andrew pasó a ser Director General de la Unidad de Negocio Prudencial, con responsabilidad sobre la supervisión prudencial de bancos, bancos de inversión y compañías de seguros. Andrew fue nombrado miembro con derecho a voto del Comité de Política Financiera interino en su reunión de junio de 2012.

- El GBP/USD se desploma a su nivel más bajo desde el 30 de junio.

- El Banco de Inglaterra anuncia una subida de tipos de 25 pb hasta el 5.25%.

El GBP/USD ha caído más de 50 pips tras conocerse que el Banco de Inglaterra (BoE) subía sus tasas de interés en 25 puntos básicos en la reunión de agosto, elevándolas al 5.25%, tal como se esperaba. El par ha descendido con fuerza a 1.2620, mínimo de cinco semanas, aunque ahora cotiza sobre 1.2654, perdiendo un 0.45% diario.

El GBP/USD ha tocado su nivel más bajo desde el pasado 30 de junio después que el BoE comunicara un aumento de tipos al 5.25%, su nivel más alto desde marzo de 2008. Seis miembros del Comité de Política Monetaria votaron a favor de una subida de 25 pb, dos optaron por un incremento de 50 pb y sólo uno votó por no realizar ningún cambio.

Las proyecciones indican que se esperan que las tasas lleguen a un tope de poco más del 6%, y respecto a la inflación se prevé que vuelva al objetivo del 2% en el segundo trimestre de 2025.

El comunicado advierte finalmente que si hubiera evidencia de presiones más persistentes relacionadas con los precios, se requeriría un mayor endurecimiento de la política monetaria.

Los operadores del GBP/USD estarán atentos ahora a la comparecencia del gobernador del BoE, Andrew Bailey, mientras esperan de los datos del PMI de servicios de ISM de EE.UU., que pude volver a mover al GBP/USD.

GBP/USD Niveles Técnicos

El EUR/USD se mantiene en el nivel inferior de 1.09, pero la acción del precio sigue siendo moderada, según informan los economistas de Scotiabank.

Las ganancias por encima de 1.1000 sugerirían cierta estabilización adicional

Las pérdidas del EUR se están desacelerando a medida que el spot prueba un soporte importante en forma de una línea de tendencia desde el mínimo de septiembre de 2022 y las señales combinadas de la DMA de 50 y 100 que convergen alrededor de 1.0925.

Si bien las pérdidas del EUR se están desacelerando, hay pocas señales de que se desarrolle un repunte en este punto. Las ganancias del EUR hasta 1.1000 sugerirían una estabilización adicional.

Un impulso a través de 1.1040/50 sería levemente alcista.

El Banco de Inglaterra (BoE) ha anunciado este jueves una subida de 25 puntos básicos en sus tasas de interés, elevándolas desde el 5% hasta el 5.25%, tal como se esperaba. Este es su nivel más alto en 15 años, concretamente desde marzo de 2008.

Comunicado del BoE

El Comité de Política Monetaria (MPC) del Banco de Inglaterra establece la política monetaria para alcanzar el objetivo de inflación del 2% y de una manera que ayude a sostener el crecimiento y el empleo. En su reunión que finalizó el 2 de agosto de 2023, el MPC votó por una mayoría de 6 a 3 para aumentar la tasa bancaria en 0.25 puntos porcentuales, hasta el 5.25%. Dos miembros prefirieron aumentar la tasa bancaria en 0.5 puntos porcentuales, hasta el 5.5%, y un miembro prefirió mantener la tasa en el 5%.

Las proyecciones actualizadas del Comité para la actividad y la inflación se establecen están condicionadas a una trayectoria implícita en el mercado para que los tipos suban a un techo de poco más del 6% y promedie poco menos del 5.5% durante el período de pronóstico de tres años, en comparación con un promedio de poco más del 4% para el período equivalente al momento del informe de mayo. El tipo de cambio efectivo de la libra es alrededor de un 4% superior al del informe de mayo.

El crecimiento del PIB trimestral subyacente ha sido de alrededor del 0.2% durante la primera mitad de este año. El personal del banco espera una tasa de crecimiento similar en el corto plazo, reflejando ingresos familiares y volúmenes de ventas minoristas más resistentes, y la mayoría de las encuestas comerciales en los últimos meses. Sin embargo, algunos indicadores más recientes muestran signos de debilitamiento, incluido el PMI compuesto de S&P Global/CIPS de julio.

El mercado laboral sigue ajustado, pero hay algunos indicios de que se está relajando. La tasa de paro de la EPA se elevó hasta el 4.0% en los tres meses que van de marzo hasta mayo, algo superior a lo esperado en el informe anterior, y la ratio de plazas sobre paro ha seguido descendiendo, aunque esta última todavía se mantiene por encima de medias históricas.

El crecimiento anual de los salarios regulares del sector privado aumentó al 7.7% en los tres meses hasta mayo, materialmente por encima de las expectativas del informe anterior, y el crecimiento intertrimestral en esta medida salarial se ha acelerado aún más. Sin embargo, se espera que el crecimiento de las ganancias disminuya en los próximos trimestres, a alrededor del 6% para fines de este año, aunque existe incertidumbre en torno a esta perspectiva a corto plazo.

La inflación del IPC a doce meses cayó de 8.7% en mayo a 7.9% en junio, por debajo de lo esperado al momento de la reunión anterior del Comité. Dentro de esto, la inflación del IPC subyacente de bienes y servicios fue menor de lo esperado, aunque las noticias a la baja en este último indicador fueron mucho menores. En comparación con las proyecciones del informe de mayo, la inflación del IPC de junio estuvo en línea con las expectativas.

La inflación del IPC se mantiene muy por encima del objetivo del 2%. Se espera que caiga significativamente más, a alrededor del 5% para finales de año, lo que se justificaría por una menor inflación de los precios de la energía y, en menor medida, de los alimentos y los bienes básicos. Sin embargo, se prevé que la inflación de los precios de los servicios se mantenga elevada en un nivel cercano a su tasa actual en el corto plazo.

En la proyección más probable, o modal, de agosto del MPC condicionada a las tasas de interés del mercado, la inflación del IPC vuelve al objetivo del 2% para el segundo trimestre de 2025. Luego cae por debajo del objetivo en el mediano plazo, ya que un grado cada vez mayor de holgura económica reduce las presiones inflacionarias internas, junto con la disminución de las presiones de los costos externos. En esta previsión, el Comité ha decidido incorporar algunos de los riesgos al alza para la inflación derivados de la persistencia en su proyección modal, impulsando al alza esta proyección de inflación a medio plazo en relación con el informe de mayo.

El Comité continúa juzgando que los riesgos en torno al pronóstico de inflación modal están sesgados al alza, aunque menos que en mayo, lo que refleja la posibilidad de que los efectos de segunda ronda de los shocks de costos externos sobre la inflación de los salarios y los precios internos tarden más en disiparse que lo que tardaron para emerger. La inflación media del IPC, que incorpora estos riesgos, es del 2.0% y del 1.9% en los horizontes de dos y tres años, respectivamente.

El cometido del MPC es claro en cuanto a que el objetivo de inflación se aplica en todo momento, lo que refleja la primacía de la estabilidad de precios en el marco de la política monetaria del Reino Unido. El marco reconoce que habrá ocasiones en que la inflación se desvíe de la meta como resultado de shocks y perturbaciones. La política monetaria garantizará que la inflación del IPC regrese a la meta del 2% de manera sostenible en el mediano plazo.

Los resultados de datos recientes han sido mixtos. Sin embargo, algunos indicadores clave, en particular el crecimiento de los salarios, sugieren que algunos de los riesgos derivados de presiones inflacionarias más persistentes pueden haber comenzado a cristalizar. En esta reunión, el Comité votó para aumentar la Tasa Bancaria en 0.25 puntos porcentuales, hasta el 5.25%.

Dado el aumento significativo en la tasa bancaria desde el comienzo de este ciclo de ajuste, la postura actual de la política monetaria es restrictiva. El MPC continuará monitoreando de cerca los indicios de presiones inflacionarias persistentes y resiliencia en la economía en su conjunto, incluyendo la estrechez de las condiciones del mercado laboral y el comportamiento del crecimiento de los salarios y la inflación de los precios de los servicios. Si hubiera evidencia de presiones más persistentes, entonces se requeriría un mayor endurecimiento de la política monetaria. El MPC se asegurará de que la tasa bancaria sea lo suficientemente restrictiva durante el tiempo suficiente para que la inflación regrese al objetivo del 2% de manera sostenible en el mediano plazo, en línea con su mandato.

Los economistas de ING analizan las perspectivas de política monetaria del SNB y sus implicaciones para el Franco suizo (CHF).

Se espera que el SNB siga mostrándose agresivo y suba 25 puntos básicos en su reunión de septiembre

Se espera que el Banco Nacional Suizo (SNB) mantenga su línea dura y suba 25 puntos básicos en su reunión de septiembre. Además, el SNB sigue guiando al Franco suizo al alza.

Dado que el USD/CHF está repuntando, es posible que el SNB necesite que una mayor parte de la apreciación del Franco suizo ponderada por el comercio se produzca a través del EUR/CHF. Esto podría significar que 0.9650 es ahora la cima de un nuevo rango, más bajo, de 0.9500-0.9650.

El Dólar logró beneficiarse del sólido resultado del informe de empleo ADP del miércoles. Los economistas de Commerzbank analizan las perspectivas del EUR/USD tras el sólido resultado del ADP.

El Dólar se beneficia de otra serie de sólidos datos estadounidenses

Sí, es muy fácil discrepar sobre la idoneidad del informe de empleo ADP como indicador del mercado laboral oficial. Sin embargo, no es de extrañar que el Dólar se beneficiara de los buenos resultados de ADP, ya que los datos confirmaron la reciente impresión de una creciente divergencia económica entre EE.UU. y Europa.

Mientras que los vientos en contra para la economía europea son cada vez mayores, la economía estadounidense se muestra notablemente resistente. Esto significa que los riesgos para la política monetaria también se están desplazando hacia una Fed relativamente más de línea dura a corto plazo. Por el momento, es probable que esto limite el EUR/USD al alza.

Los economistas de TD Securities analizan la decisión sobre la tasa de interés del Banco de Inglaterra y sus implicaciones para el par GBP/USD.

De línea dura (35%): subida de 50 puntos básicos y orientación sin cambios

El Comité de Política Monetaria vota decisivamente (8-1) a favor de subir las tasas en 50 puntos básicos, y deja sin cambios su guía a futuro, lo que implica que la política se seguirá decidiendo reunión a reunión. A pesar de las débiles previsiones de inflación, no hay indicios de que el Comité haya terminado de subir los tipos. GBP/USD +0.20%.

Supuesto básico (55%): Subida de 25 puntos básicos y mantenimiento de la guía a futuro

El Comité de Política Monetaria sube 25 puntos básicos y mantiene prácticamente inalteradas las orientaciones. No se hace mucho hincapié en las proyecciones, que muestran una inflación mucho más débil en los años 2 y 3. El mensaje fundamental es que las subidas se mantendrán en el futuro. El mensaje final es que las subidas continuarán mientras los datos lo justifiquen. GBP/SD -0.50%.

Acción moderada (10%): Subida de 50 puntos básicos pero con señales de techos en las tasas

La subida es mayor, de 50 puntos básicos, pero el lenguaje en torno a la decisión implica que se trata de un avance hacia la tasa terminal, y la orientación futura se cambia de tal manera que eleva el listón para futuras subidas. El Comité de Política Monetaria hace retroceder la apreciación de mercado sobre el tope de los tipos y subraya el bajo nivel de inflación en los años 2 y 3 de sus previsiones. GBP/USD -0.80%.

Fabio Panetta, miembro del Consejo del Banco Central Europeo, se mostró partidario de mantener los tipos de interés altos durante más tiempo.

"Hacer hincapié en la persistencia puede ser especialmente útil en la situación actual, en la que el tipo de interés oficial se sitúa en torno al nivel necesario para lograr la estabilidad de precios a medio plazo, el riesgo de desanclaje de las expectativas de inflación es bajo, los riesgos de inflación están equilibrados y la actividad económica es débil", afirmó Panetta.

Reacción de los mercados

Los comentarios anteriores no tuvieron apenas repercusión en el Euro, con el par EUR/USD cotizando a 1.0925, lo que supone una caída del 0.05% en el día.

El Banco de Inglaterra anunciará su decisión sobre la tasa de interés e informará sobre su política monetaria a las 11:00 GMT. Los economistas de ING analizan cómo podría afectar el anuncio a la Libra esterlina (GBP).

Riesgos a la baja para la Libra

Un entorno ligeramente de aversión al riesgo y nuestra previsión de que el Banco de Inglaterra sólo suba 25 puntos básicos podría ser ligeramente negativa para la Libra esterlina, especialmente si el Banco de Inglaterra va más allá que la Fed en el reconocimiento del proceso de desinflación.

Para la Libra, esto significa un riesgo de caída a la zona de 1.2580/1.2600 (dependiendo del entorno del Dólar), mientras que el par EUR/GBP podría volver a corregirse a la zona de 0.8640.

Leer: Previsión del BOE: Pronóstico de 10 bancos principales, ¿25 pb o 50 pb? Esta es la cuestión

Esto es lo que hay que saber para operar hoy jueves 3 de agosto:

Los flujos de valores refugio siguen dominando los mercados financieros el jueves, lo que permite al Dólar estadounidense conservar su fortaleza. El Banco de Inglaterra (BoE) anunciará la decisión sobre los tipos de interés y el gobernador del BoE, Andrew Bailey, hará una declaración sobre las perspectivas políticas y responderá a las preguntas de la prensa. Más tarde, en la agenda económica de Estados Unidos se publicarán las solicitudes iniciales de subsidio de desempleo, los costes laborales unitarios del segundo trimestre y el PMI de servicios ISM de julio.

El Índice del Dólar, que sigue la evolución del Dólar frente a sus principales rivales, registró fuertes subidas el miércoles y continuó avanzando hacia 103.00 a primera hora del jueves, tocando su nivel más alto en casi un mes. Los principales índices de Wall Street sufrieron fuertes pérdidas el miércoles tras la rebaja de la clasificación crediticia de Estados Unidos. En la sesión europea, los futuros de los índices bursátiles estadounidenses bajaron entre un 0.4% y un 0.6%, reflejando el agrio estado de ánimo de los mercados.

Se espera que el Banco de Inglaterra aumente su tasa de interés en 25 puntos básicos, hasta el 5.25%. Sin embargo, el debilitamiento de la inflación, el empeoramiento de las perspectivas económicas y el endurecimiento del mercado laboral ponen al Banco de Inglaterra en una situación delicada en lo que respecta a las futuras medidas de política monetaria. Al momento de escribir, el GBP/USD cotiza ligeramente a la baja, unos puntos por debajo de 1.2700.

Vista previa del Banco de Inglaterra: ¿Vender la Libra? Por qué Bailey puede hundirla, incluso con un aumento mayor de tasas

El EUR/USD cerró la tercera jornada consecutiva en terreno negativo y bajó hasta 1.0900 a primera hora del jueves.

Durante la sesión asiática, el Banco de Japón (BoJ) intervino en el mercado de bonos y compró una cantidad ilimitada de bonos japoneses a 5 y 10 años para frenar la inclinación de la curva de rendimientos, después de que el rendimiento de la deuda pública japonesa de referencia alcanzara un nuevo máximo de 9 años cerca del 0,65%. El USD/JPY subió hacia 144.00 en la sesión asiática, pero se vio sometido a una fuerte presión bajista durante la mañana europea. En el momento de escribir, el par cotiza en territorio negativo, en torno a 143.00.

Presionado por el repunte de los rendimientos de los bonos del Tesoro de EE.UU. tras los alentadores datos de empleo del sector privado ADP del miércoles, el precio del Oro cayó con fuerza. Tras tocar un mínimo de varias semanas en los 1.930$ a primera hora del jueves, el XAU/USD protagonizó un rebote hacia 1.940$.

El Bitcoin no pudo consolidar las ganancias del martes y perdió casi un 2% el miércoles. El BTC/USD se mantiene a la baja y regresa por debajo de los 29.000$ en la sesión europea. Del mismo modo, el Ethereum bajó un 1.8% el miércoles y siguió presionando a la baja en la sesión asiática. ETH/USD se vio por última vez perdiendo más del 0.5% en el día a 1.825$.

El índice PMI de servicos de Alemania publicado por HCOB ha caído 1.8 puntos en julio, situándose en 52.3 frente a los 54.1 de junio, su nivel más bajo en cinco meses, concretamente desde febrero. La cifra, no obstante, mejora las expectativas del consenso, que esperaba una caída a 52.

Según el comunicado, el sector servicios muestra una pérdida sustancial de impulso al comienzo del tercer trimestre, mientras que las presiones de los precios se mantienen obstinadamente altas.

También se indicada que la desaceleración se debe a la reducción de la demanda de servicios, mientras que la inflación de los precios aumenta desde el mínimo de 21 meses de junio.

El PMI de servicios de la Eurozona ha descendido a 50.9 en julio desde los 52 puntos de junio, su peor cifra en seis meses, desde enro. El resultado decepciona las previsiones, que apuntaban a 51.1.

Al comentar sobre los datos del PMI, el Dr. Cyrus de la Rubia, economista jefe de Hamburg Commercial Bank, señala: “La Eurozona ha tenido un mal comienzo en la segunda mitad del año. Según el PMI, la producción económica cayó en julio después de estancarse el mes anterior y mostró un crecimiento sólido en general durante los primeros cinco meses del año. La caída de la actividad está impulsada por la manufactura, pero el crecimiento de la actividad de servicios también se ha enfriado, reduciendo el apoyo a la economía en su conjunto".

EUR/USD reacción

El EUR/USD se mantiene fuertemente presionado a la baja tras los datos. Antes de la publicación, el par había caído a 1.0913, nuevo mínimo de cuatro semanas, y después de conocerse el retroceso de los PMI de servicios ha vuelto a probar esa región. Al momento de escribir, el par repunta levemente y cotiza sobre 1.09219, perdiendo un 0.17% diario.

Teniendo en cuenta las cifras avanzadas de CME Group para los mercados de futuros del Gas Natural, el interés abierto aumentó por tercera sesión consecutiva el miércoles, ahora en alrededor de 20.800 contratos. En la misma dirección, el volumen añadió alrededor de 27.400 contratos a la acumulación diaria anterior.

El Gas Natural corre el riesgo de caer hasta 2.40$

Los precios del Gas Natural han estado cerrando con pérdidas desde el lunes, cayendo alrededor del 8% durante el mismo período. La caída del miércoles se produjo gracias al aumento del interés abierto y del volumen, lo que indica que se prevén más pérdidas a corto plazo. Dicho esto, una mayor caída podría llevar a la materia prima a visitar la SMA transitoria de 100 días en torno a la región de 2.40$ por MMBtu.

El EUR/USD atraviesa actualmente su tercera corrección significativa del año. Los economistas de ING analizan las perspectivas del par.

La caída del EUR/USD debería ser temporal

A menos que los datos de actividad de EE.UU. se suavicen sorprendentemente hoy, se espera que el EUR/USD siga presionando la DMA de 100 cerca de 1.0930, por debajo de la cual existe un riesgo de caer a la zona de 1.0850.

Sin embargo, creemos que esta caída debería ser temporal y seguimos pronosticando 1.12 para finales de septiembre, si se producen nuevos indicios de desinflación en EE.UU. y, por último, si los datos de actividad estadounidense también se suavizan.

El interés abierto en los mercados de futuros del Oro aumentó en sólo 691 contratos tras seis retrocesos diarios consecutivos el miércoles, según las lecturas preliminares de CME Group. El volumen hizo lo propio y subió por segunda sesión consecutiva, esta vez en casi 1.500 contratos.

Oro: El siguiente objetivo a la baja está en 1.893$

La caída del miércoles en los precios del Oro se debió al aumento del interés abierto y del volumen, lo que sugiere que el metal amarillo podría seguir bajando a corto plazo. Por el contrario, el siguiente soporte a tener en cuenta se sitúa en el nivel redondo de los 1.900$ por onza troy, antes del mínimo de junio de 1.893$ (29 de junio).

"Los valores del Tesoro siguen siendo el activo más seguro y líquido del mundo, y la economía estadounidense es fundamentalmente sólida", dijo la secretaria del Tesoro de EE.UU., Janet Yellen, a última hora del miércoles en la oficina de contratistas del Servicio de Impuestos Internos cerca de Washington.

En la misma línea, el asesor económico de la Casa Blanca, Jared Bernstein, también afirmó que la deuda del Tesoro estadounidense sigue siendo la más segura del mundo.

Cabe señalar que los responsables políticos criticaron duramente la rebaja de la calificación crediticia de EE.UU. efectuada el martes por Fitch Ratings. Así, la Secretaria del Tesoro estadounidense, Yellen, calificó la evaluación de "errónea", mientras que el Consejero Económico de la Reserva Federal, Bernstein, dijo que es problemática.

Además, Yellen dijo que la rebaja de la calificación era totalmente injustificada, mientras que Bernstein transmitió su confianza en el Gobierno y el Congreso de EE.UU. de que pueden evitar el impago a pesar de que el último movimiento de calificación hace bandera de esos temores.

El EUR/USD podría retroceder hasta la zona de 1.0860 en las próximas semanas, según Quek Ser Leang, estratega de mercados de UOB Group, y Peter Chia, estratega sénior de divisas.

Perspectiva a 24 horas: No anticipamos la fuerte caída del Euro que lo llevó a un mínimo de 1.0916 (esperábamos que cotizara lateralmente). Aunque el rebote desde el mínimo ha atenuado algo el impulso bajista, el EUR podría caer hasta 1.0900 antes de que sea probable una estabilización. El siguiente soporte importante en 1.0865 probablemente esté fuera de alcance hoy. La resistencia está en 1.0970; si el Euro rompe por encima de 1.0995, indicaría que la debilidad del Euro se ha estabilizado.

Próximas 1-3 semanas: A mediados de la semana pasada nos volvimos negativos en EUR. Después de que rebotara con fuerza en las primeras operaciones asiáticas de ayer (02 de agosto, par en 1.1010), indicamos que la posibilidad de que cayera a 1.0920 esta vez era escasa, y añadimos que sólo una ruptura de 1.1070 indicaría que la presión bajista actual se había desvanecido. Sí anticipamos que el EUR caería con fuerza y rompió por debajo de 1.0920 (el mínimo ha sido 1.0916 en el comercio de NY). El impulso sugiere que el Euro podría debilitarse aún más hasta 1.0865. Al alza, el nivel de 'fuerte resistencia' ha bajado a 1.1020 desde 1.1070.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.