- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

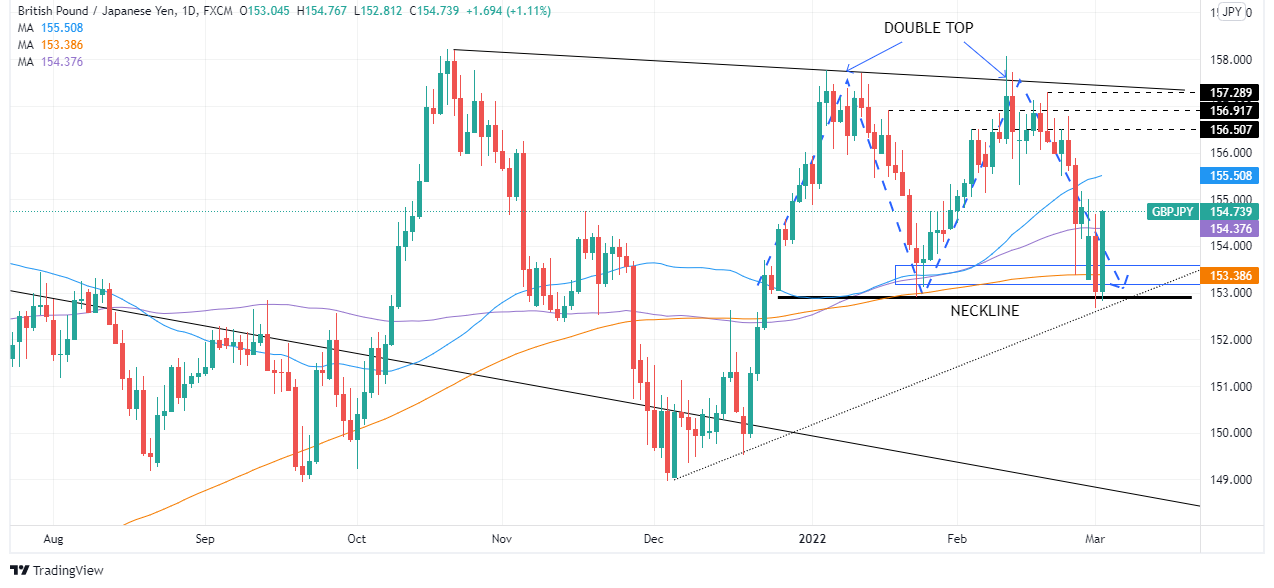

- La libra esterlina mantiene al yen bajo presión, subiendo en lo que va de semana un 0.88%.

- El gráfico diario GBP/JPY muestra un doble techo con un objetivo de 148,50.

- GBP/JPY Perspectiva técnica: Neutral-alcista, el fracaso de los alcistas de un cierre diario por encima de 155.00 mantendría a los bajistas con la esperanza de una extensión a la baja.

El GBP/JPY sube y deja los promedios móviles diarios (DMA) de 100 y 200 por debajo en las últimas horas de la sesión americana, ya que el precio prueba el máximo diario de marzo, amenazando con reducir las pérdidas de ese día y apuntando a 155.00. En el momento de la publicación, el par GBP/JPY cotiza a 154.73, un aumento de más del 1% en la sesión.

Vale la pena señalar que el alejamiento de los mínimos ocurrieron cerca de la confluencia de la DMA de 200 y la línea de cuello de un "doble techo" alrededor de 153.00. Sin embargo, a menos que los alcistas del GBP/JPY recuperen 155.50, y la DMA de 50, los bajistas del GBP/JPY mantendrían la esperanza de otro intento hacia el primero.

Pronóstico del precio GBP/JPY: Perspectiva técnica

El GBP/JPY flirtea alrededor de la media móvil de 100 días, aunque cotiza por encima de ella. Sin embargo, para cimentar aún más el caso de un movimiento hacia la DMA de 50, se necesita un cierre diario por encima de 155.00. Si los alcistas del GBP/JPY recuperan lo último, se abrirá la puerta para la media móvil de 50 días. De lo contrario, el cruce estaría bajo presión bajista, ya que eso indicaría a los bajistas del GBP/JPY que la presión de compra disminuyó.

Por el contrario, si los bajistas del GBP/JPY mantienen el precio por debajo de 155.00, el primer nivel de soporte a desafiar será 154.00. El quiebre de este último expondría "la línea de cuello" en 152.90, y luego por debajo los bajistas apuntarían a 152.00.

Niveles técnicos adicionales

Lo que debes cuidar el jueves 3 de marzo:

Los mercados financieros ignoraron los temores, al menos temporalmente al final del miércoles. La demanda del dólar retrocedió, aunque terminó el día mixto en todos los ámbitos. Fue un día bastante ajetreado, con preocupaciones relacionadas con la inflación que regresaron temporalmente a la mesa.

La UE publicó la estimación preliminar de su IPC de febrero, que saltó a un récord del 5.8 % interanual. El interés especulativo apuesta por una subida de tipos del BCE antes de fin de año, a pesar de que los responsables políticos señalaron que los acontecimientos en Europa del Este están elevando la incertidumbre a nuevos niveles desconocidos.

El Presidente de la Reserva Federal de EE.UU., Jerome Powell, testificó sobre el Informe semestral de política monetaria ante el Comité de Servicios Financieros de la Cámara. Powell insinuó un aumento de la tasa de 25 pb en marzo, lo que ayudó a Wall Street a recuperarse, ya que los participantes del mercado apostaban por un aumento de la tasa de 50 pb. También se refirió a los nuevos niveles de incertidumbre creados por la guerra, pero reiteró que el banco central hará lo que sea necesario para mantener la estabilidad de precios, incluida la reducción del balance.

El par EUR/USD se recuperó de un mínimo de varios meses de 1.1058 y cotiza alrededor de 1.1130, dirigiéndose a la apertura asiática. GBP/USD terminó el día con ganancias alrededor de 1.3380 después de caer a 1.3270.

El Banco de Canadá elevó las tasas de interés en 25 pb a 0.50 % como se esperaba el miércoles, y agregó que esperaba que necesitaría aumentar aún más las tasas de interés. El banco central anunció que continuaría con la fase de reinversión de su balance, manteniendo sus tenencias generales de bonos del gobierno canadiense aproximadamente al mismo nivel.

El CAD se apreció frente al dólar, con el par cotizando actualmente en torno a 1.2650. AUD/USD subió a 0.7300, ayudado por cifras optimistas del PIB del cuarto trimestre de Australia.

Los precios del crudo se dispararon en medio de la guerra de Europa del Este. La OPEP+ acordó aumentar la producción de petróleo en 400k BPD en abril, pero el anuncio no logró enfriar los precios. El barril de West Texas Intermediate se encuentra actualmente en alrededor de 110.80$.

El oro XAU retrocedió desde sus máximos recientes, pero mantiene ganancias semanales. Actualmente está operando en 1.925$ la onza troy.

Los ataques rusos a Ucrania persisten, aunque la segunda ronda de conversaciones se reanudará a primera hora del jueves. Entonces se discutiría un alto el fuego. Dicho titular respaldó aún más el optimismo del mercado, a pesar de la escalada de las tensiones globales.

El presidente de la Fed, Jerome Powell, hablando ante el Congreso el primer día de su testimonio semestral, dijo que si la inflación no alcanza el grado esperado por la Fed este año, el banco central estaría preparado para aumentar las tasas de interés de manera más agresiva. Eso podría significar incrementos de 50 bps, dijo Powell.

Declaraciones destacadas:

"Espero que avancemos en marzo hacia un plan para reducir nuestro balance".

"La Fed no finalizará el plan de balance en esta reunión".

"La Fed procederá, pero lo hará con cuidado a la luz de la guerra de Ucrania".

"La Fed no aumentará la incertidumbre con nuestros movimientos".

"Creemos que la inflación alcanzará su punto máximo y comenzará a disminuir este año".

El presidente de la Fed, Jerome Powell, hablando ante el Congreso el primer día de su testimonio semestral, dijo que creemos que debemos participar en una serie de aumentos de tasas y dejar que nuestro balance se reduzca, informó Reuters.

Declaraciones destacadas

"Las restricciones del lado de la oferta son mucho más duraderas de lo esperado".

"A lo largo de este año, los mercados han reaccionado adecuadamente a nuestras evaluaciones".

"No estamos experimentando una inflación como la que hemos tenido en décadas".

"La inflación también es diferente, ya que proviene del sector de bienes".

"El enfoque principal que tiene la Fed es llevar a cabo una política que nos devuelva a la estabilidad de precios mientras preserva la expansión".

"La Fed es humilde sobre el hecho de que no puede llamar con confianza a un giro en la inflación".

"Esperamos un alivio de la inflación".

"Nuestro trabajo es lograr la estabilidad de precios de una forma u otra".

"La Fed tiene un marco ampliamente desarrollado para las fusiones bancarias y continúa implementándolo".

"La inflación es demasiado alta".

"Estamos trabajando para que la inflación vuelva a estar bajo control".

"Aún no sabemos cuándo comenzaremos la reducción del balance".

"La Fed está haciendo todo lo posible para protegerse de los ataques cibernéticos".

“Estamos en alerta máxima por un ciberataque”.

"La caída en la tasa de participación de la fuerza laboral está contribuyendo a la inflación salarial".

"El USD se beneficia de ser la moneda de reserva mundial".

"Puede haber efectos no deseados de expulsar a Rusia de SWIFT".

"Hay preocupaciones por la escasez de paladio y maíz".

"Es difícil saber los efectos de las sanciones sobre Rusia a lo largo del tiempo".

"No habría efectos directos en la economía estadounidense por las sanciones rusas".

"El precio del petróleo depende de dónde vaya la guerra de Ucrania".

"Los mercados financieros estadounidenses están funcionando bien y con mucha liquidez".

"La Reserva Federal ha institucionalizado la provisión de liquidez, lo que respaldará el buen funcionamiento del mercado en medio de la volatilidad actual".

El presidente de la Fed, Jerome Powell, hablando ante el Congreso el primer día de su testimonio semestral, dijo que es hora de alejarse de los entornos de política monetaria altamente estimulantes, informó Reuters. La política monetaria no puede abordar los desafíos y restricciones del lado de la oferta, agregó Powell.

Declaraciones destacadas:

"La economía estadounidense es muy fuerte, el mercado laboral es extremadamente ajustado y la inflación está muy por encima del objetivo".

"Seremos flexibles al aumentar las tasas de interés en los próximos meses".

"Antes de la invasión rusa, la Fed estaba lista para subir las tasas de interés en marzo y con todas las reuniones del resto del año en vivo".

"Procederemos con cuidado a la luz de la guerra de Ucrania".

"El impacto económico de la guerra es muy incierto".

"Podría haber efectos en el gasto y ya hay efectos en las materias primas".

"No podemos saber cuán grandes y persistentes serán esos efectos".

"No podemos saber cuánto durarán los grandes efectos relacionados con la guerra".

"Creo que todavía es apropiado aumentar las tasas de interés en 25 pb en marzo".

- Las acciones estadounidenses protagonizaron un repunte decente el miércoles, con el S&P 500 superando los máximos de la semana pasada para probar 4.400.

- Los mercados se sintieron tranquilizados por el tono de las declaraciones del presidente de la Fed, Powell, en su testimonio ante el Congreso de EE.UU.

Las acciones de EE.UU. subieron el miércoles cuando los operadores digirieron los comentarios del presidente de la Fed, Jerome Powell, y, a pesar de las fuertes subidas de los precios de las materias primas en medio de la guerra entre Rusia y Ucrania, adoptaron una visión más optimista de los riesgos para el panorama económico. El S&P 500 subió a sus niveles más altos en una semana y media cerca de 4400 y de nuevo por encima de sus máximos previos a la invasión de Rusia a Ucrania en los 4380. En los niveles actuales en los 4.390, el índice cotiza con ganancias diarias de alrededor del 2.0%.

El índice Nasdaq 100 también subió con fuerza, ganando un 1.7%, aunque no logró superar los máximos de esta semana en los 14.200. Del mismo modo, el Dow también subió considerablemente, ganando un 1.9%, pero se mantuvo estancado por debajo del nivel de 34.000 en medio de la presencia de vendedores antes de los máximos de la semana pasada en los 34.100. Los mercados se sintieron tranquilizados por el tono de los comentarios del presidente de la Fed, Jerome Powell, en el primero de sus dos días de testimonio ante el Congreso de EE.UU.

Powell señaló cómo la guerra de Ucrania agrega una incertidumbre considerable a las perspectivas, pero reiteró que, dadas las condiciones económicas (alta inflación, mercado laboral activo, fuerte crecimiento), seguir adelante con cautela con los aumentos de tasas a partir de marzo sigue siendo apropiado. Powell dijo que prefería un aumento de la tasa de 25 pb en marzo, un comentario que pareció encajar particularmente bien entre los inversionistas de acciones, quienes en las últimas semanas se habían preocupado por la idea de que la Fed podría optar por un movimiento mayor de 50 pb este año. mes.

El presidente de la Fed también reiteró que la Fed debe ser humilde y ágil al responder a una perspectiva económica incierta. Por lo tanto, Powell no descartó específicamente que en el escenario en el que la inflación no disminuya tan rápido como se esperaba más adelante en el año, la Fed podría subir las tasas a intervalos más rápidos que 25 pb (es decir, 50 pb).

En total, Powell estaba en su buena forma habitual y emitía su aura habitual de un hombre que tiene el control, o al menos así es como los inversores parecían ver las cosas cuando subieron las acciones durante o después de su testimonio. Mientras tanto, las acciones ignoraron la estimación de cambio de empleo más fuerte de lo esperado de ADP para febrero, y los economistas/comerciantes criticaron mordazmente la capacidad del punto de datos para predecir con precisión el cambio oficial de NFP después de una revisión positiva masiva de más de 800.000 de los datos de enero.

Niveles técnicos

- El GBP/USD se aferra a sus ganancias semanales, subiendo hasta 0.56%.

- En las últimas horas, los titulares geopolíticos se relajaron un poco, aunque los fundamentales retoman el control.

- El presidente de la Reserva Federal, Powell, está a favor de un aumento de 25 puntos básicos en la reunión de marzo y dijo que el banco comenzaría un plan para iniciar QT.

- Perspectiva técnica del GBP/USD: Sesgo a la baja, pero puede subir modestamente antes de reanudar la tendencia bajista.

La libra esterlina recupera parte de sus pérdidas del día anterior y avanza por segundo día en la semana en las renovadas conversaciones entre Rusia y Ucrania, que se reunirán el jueves en la frontera con Bielorrusia. En el momento de escribir este artículo, el par GBP/USD cotiza a 1.3381.

El sentimiento del mercado es optimista. Las acciones europeas registraron ganancias mientras que los índices de acciones de EE.UU. están subiendo, en detrimento de los pares de refugio seguro de FX. El índice del dólar estadounidense, un indicador del valor del dólar frente a una canasta de seis rivales, reduce las ganancias iniciales un 0.06% a la baja en 97.380.

El presidente de la Reserva Federal, Powell, prevé una subida de tipos de un cuarto de punto en marzo

El miércoles, el presidente de la Reserva Federal, Jerome Powell, se presentó en el Congreso de los Estados Unidos. Por otra parte, Powell dijo que está a favor de un alza de tasas de 25 puntos base (bps) en marzo y comentó que comenzaría una serie de aumentos. Powell comentó que no descarta un movimiento más significativo en un momento determinado. El presidente de la Fed enfatizó que el banco central de EE.UU. debe ser ágil debido a la incertidumbre de la guerra entre Rusia y Ucrania.

Powell agregó que espera que la inflación alcance su punto máximo este año y luego comience a caer y agregó que el banco central de EE.UU. seguirá con reducciones en sus activos de 8.5 billones de dólares.

La agenda económica de EE.UU. presentó el cambio de empleo ADP para febrero, que aumentó 475.000 más que los 388.000 estimados y probablemente podría ser un preludio del informe de nóminas no agrícolas del viernes.

Pronóstico del precio GBP/USD: Perspectiva técnica

El miércoles, durante la sesión asiática, el par GBP/USD estuvo moderado en el rango 1.3300-35. Sin embargo, debido a un estado de ánimo de aversión al riesgo en el mercado, la libra cayó brevemente por debajo de 1.3271. En el momento en que los operadores europeos llegaron a sus escritorios, rebotaron en los mínimos y recortaron las pérdidas anteriores y sondean el mínimo diario del 25 de febrero en 1.3366.

A pesar de recuperar algunas de las pérdidas del martes, la libra esterlina sigue sesgada a la baja. Los promedios móviles diarios (DMA, por sus siglas en inglés) del GBP/USD se encuentran por encima del tipo de cambio, y el par cotiza por debajo de la línea media de un canal descendente formado desde mediados de enero de 2022. Sin embargo, el GBP/USD puede estar sujeto a una extensión al alza en el corto plazo antes de reanudar la tendencia bajista.

Si ese escenario se desarrolla, la primera resistencia del GBP/USD sería 1.3400. Un quiebre al alza de este último expondría la DMA de 100 en 1.3491, un escenario posible. En el caso de una ruptura alcista, aunque menos probable, la próxima resistencia sería 1.3500 y la DMA de 50 días en 1.3523.

Por otro lado, el primer soporte del GBP/USD sería 1.3300, probado cinco veces sin éxito. Si cede a ese nivel, el próximo soporte sería la línea de tendencia inferior del canal descendente alrededor de 1.3260-50, seguida por el nivel 1.3200.

Niveles técnicos adicionales

XAU/USD

| Panorama | |

|---|---|

| Último Precio de Hoy | 1924.26 |

| Cambio Diario de Hoy | -21.28 |

| Cambio Diario de Hoy % | -1.09 |

| Apertura Diaria de Hoy | 1945.54 |

| Tendencias | |

|---|---|

| SMA de 20 Diaria | 1867.17 |

| SMA de 50 Diaria | 1835.47 |

| SMA de 100 Diaria | 1817.5 |

| SMA de 200 Diaria | 1809.42 |

| Niveles | |

|---|---|

| Máximo Previo Diario | 1946.44 |

| Mínimo Previo Diario | 1901.46 |

| Máximo Previo Semanal | 1974.51 |

| Mínimo Previo Semanal | 1878.22 |

| Máximo Previo Mensual | 1974.51 |

| Mínimo Previo Mensual | 1788.67 |

| Fibonacci Diario 38.2% | 1929.26 |

| Fibonacci Diario 61.8% | 1918.64 |

| Punto Pivote Diario S1 | 1915.85 |

| Punto Pivote Diario S2 | 1886.17 |

| Punto Pivote Diario S3 | 1870.87 |

| Punto Pivote Diario R1 | 1960.83 |

| Punto Pivote Diario R2 | 1976.13 |

| Punto Pivote Diario R3 | 2005.81 |

- El NZD amplía sus ganancias en la semana, subiendo un 2.03% frente al USD.

- Ucrania-Rusia reanudaría las negociaciones el jueves – Tass.

- Perspectiva técnica del NZD/USD: Neutral-bajista, pero si no puede romper la resistencia, exacerbaría un movimiento bajista.

- Perspectiva técnica del NZD/USD: Se avecina un harami bajista en el gráfico diario.

El dólar de Nueva Zelanda avanza por segunda vez en la semana y se acerca a una línea de tendencia de resistencia de dos meses alrededor de 0.6790. En el momento de escribir este artículo, el NZD/USD cotiza a 0.6779.

El estado de ánimo de los inversores mejoró ligeramente a pesar de la continuación de la guerra entre Ucrania y Rusia. Los titulares sobre el conflicto mantienen a los inversores alerta, ya que los altos niveles de volatilidad dificultan predecir cómo se moverían los activos financieros. Según los cables de noticias, la segunda ronda de negociaciones entre Rusia y Ucrania, programada para el miércoles, cambió de fecha. La agencia de noticias Tass informó que los funcionarios ucranianos llegarán a Bielorrusia el jueves para continuar las discusiones.

La reacción del mercado fue silenciada. El sentimiento sigue siendo optimista, como lo muestran los índices europeos que cierran en verde, mientras que las acciones estadounidenses suben.

Comentarios del presidente de la Reserva Federal, Jerome Powell

Mientras tanto, el presidente de la Reserva Federal, Jerome Powell, dijo: “Esperamos que sea apropiado elevar el rango objetivo para la tasa de los fondos federales en nuestra reunión a fines de este mes”, y agregó que el banco central de EE.UU. seguiría con reducciones a su tasa de 8.5$ billones de activos.

Agregó que “me inclino a proponer y apoyar un alza de tasas de 25 puntos básicos”. Powell dijo que “la conclusión es que procederemos, pero lo haremos con cuidado a medida que aprendamos más sobre las implicaciones de la guerra de Ucrania para la economía”.

La agenda económica de EE.UU. presentó el cambio de empleo ADP para febrero, que aumentó 475.000 más que los 388.000 estimados y probablemente podría ser un preludio del informe de nóminas no agrícolas del viernes.

Pronóstico del precio del NZD/USD: Perspectiva técnica

El NZD/USD tiene un sesgo a la baja y está atrapado dentro del rango del martes debido a la incertidumbre que rodea la guerra entre Ucrania y Rusia. Si el par cierra dentro de ese rango, formará un patrón de vela "bajista-harami". Dicho esto, si el estado de ánimo del mercado se convierte en aversión al riesgo, eso acelerará un movimiento a la baja hacia precios más bajos. Además, los promedios móviles diarios de NZD/USD se encuentran por encima del precio, a excepción del promedio móvil de 50 días (DMA).

Si ese escenario se desarrolla, el primer soporte del NZD/USD sería la confluencia del máximo del 6 de enero y la DMA de 50 en 0.6733. El quiebre de este último expondría el máximo del 15 de diciembre de 2021 en 0.6701, seguido del mínimo diario del 24 de febrero en 0,6630.

Hacia arriba, la primera resistencia del NZD/USD sería una línea de tendencia bajista de dos meses alrededor del rango 0.6780-90, seguida por la DMA de 100 en 0.6845 y el máximo diario del 13 de enero en 0.6890.

Niveles técnicos adicionales

- El repunte de los rendimientos del Tesoro de EE. UU. apuntala el USD/JPY, ya que gana cerca del 0,70%.

- En general, la fortaleza del dólar estadounidense en general pesa sobre el par USD/JPY.

- Perspectiva técnica del USD/JPY: Sesgo alcista, como lo muestran las DMA bajo el tipo de cambio, junto con un patrón de gráfico de doble suelo.

La mejora del estado de ánimo del mercado, impulsada por los informes de otra ronda de conversaciones entre Rusia y Ucrania, y mayores rendimientos del Tesoro de EE.UU. beneficiaron al dólar. El USD/JPY sube por primera vez en la semana, subiendo un 0.70 % en el día, cotizando a 115.63 en el momento de escribir este artículo.

Retratando el sentimiento del mercado, las acciones europeas terminaron la sesión del miércoles en verde, mientras que las acciones estadounidenses avanzan. El rendimiento del Tesoro de EE.UU. recorta algunas de las fuertes pérdidas del martes, liderado por la nota de referencia a 10 años que sube 13 puntos básicos, hasta un 1.844%. Los rendimientos más altos están respaldando al dólar, con el índice del dólar estadounidense ganando un 0,15%, ubicándose en 97.580.

Pronóstico del precio USD/JPY: Perspectiva técnica

Después de registrar un mínimo en 114.78, el USD/JPY ha subido constantemente desde el comienzo de la sesión asiática del miércoles. En las últimas tres horas, cayó desde el pivote diario R2 en 115.63 hasta el máximo del martes en 115.28 antes de reanudar la tendencia alcista, ya que los alcistas del USD/JPY preparan un ataque del máximo anual en 116.35.

El USD/JPY está sesgado al alza, como lo muestran dos factores. En primer lugar, los promedios móviles diarios (DMA, por sus siglas en inglés) se encuentran por debajo del precio al contado y, en segundo lugar, un posible patrón de doble suelo en el gráfico diario. Dicho esto, el primer nivel de resistencia del USD/JPY sería el escote alrededor de 115.78. El quiebre de este último expondría 116.00, seguido del máximo anual en 116.35.

Niveles técnicos

El presidente de la Fed de Chicago y miembro del FOMC, Charles Evans, dijo el miércoles que espera una subida de tipos de 25 pb en marzo seguida de más subidas "sucesivas" de lo que se pensaba anteriormente, informó Reuters.

Declaraciones destacadas

"En diciembre se esperaban cuatro subidas de tipos en 2022; desde entonces la inflación ha sido más intensa de lo esperado".

"Más adelante este año, tendremos una mejor idea de si las tasas deben llegar a ser neutrales o más altas que eso".

"Si subimos en incrementos de 25 pb, durante tres reuniones seguidas, y descubrimos que no es lo suficientemente rápido, podemos subir las tasas más rápidamente".

"Es posible que no necesitemos hacer una pausa en las alzas de tasas cuando hagamos un cambio en la política del balance".

"Prefiero no excederme en las subidas de tipos ni dar la señal equivocada. Para junio sabremos más sobre el entorno geopolítico".

El economista jefe del Banco Central Europeo, Philip Lane, dijo el miércoles que el banco central está listo para tomar las medidas necesarias para cumplir con sus responsabilidades de garantizar que se mantenga la estabilidad de precios y la estabilidad financiera en la zona del euro, informó Reuters.

Declaraciones destacadas

"La orientación de mediano plazo permite inevitables desviaciones de corto plazo de la inflación respecto de la meta, así como rezagos e incertidumbre en la transmisión de la política monetaria a la economía ya la inflación".

"La flexibilidad de la orientación a mediano plazo tiene en cuenta que la respuesta adecuada de la política monetaria a una desviación de la inflación respecto de la meta es específica del contexto y depende del origen, la magnitud y la persistencia de la desviación".

"La publicación de inflación de Eurostat de hoy se incorporará en las proyecciones que se considerarán en la reunión de política monetaria de la próxima semana".

"El consejo de gobierno continuará respondiendo con flexibilidad a los nuevos desafíos a medida que surjan y considerará, según sea necesario, nuevos instrumentos de política".

"Es esencial evitar que se arraigue un período de presiones inflacionarias temporalmente altas, incluso si surge de un shock de oferta".

"La rigidez nominal a la baja en salarios y precios significan que las sorpresas en los movimientos de precios relativos deben acomodarse principalmente tolerando un aumento temporal en la tasa de inflación".

"En caso de un choque de oferta adverso, el horizonte en el que la inflación regrese al nivel objetivo podría alargarse para evitar caídas pronunciadas en la actividad económica y el empleo".

"Especialmente difícil de interpretar los indicadores estándar de la inflación subyacente".

"Mientras las expectativas de inflación a largo plazo estén ancladas en el nivel objetivo, la inflación estará en el nivel objetivo si la actividad económica y el empleo están en sus niveles potenciales".

"Ajustar la política en respuesta a una inflación temporalmente alta sería contraproducente".

"La demora excesiva en el ajuste monetario corre el riesgo de un aumento posterior más pronunciado en las tasas de interés y una mayor pérdida en la producción".

"Si la inflación actual está por encima del nivel objetivo pero los pronósticos muestran que caerá por debajo del objetivo durante el horizonte de proyección, el ajuste sería contraproducente".

- El USD/MXN mantiene sesgo alcista, acercándose a la zona de resistencia 20.85/90.

- Consolidación por encima de 20.70 para mantener el impulso a favor del dólar.

- Un descenso por debajo de 20.47 aliviaría la presión.

El USD/MXN está en camino al cierre diario más alto desde finales de enero. Está subiendo por segundo día consecutivo, ya que continúa subiendo después de hacer suelo la semana pasada en 20.15. El tono de cautela en los mercados financieros mantiene a las monedas de los mercados emergentes bajo cierta presión negativa.

El gráfico está sesgado al alza en USD/MXN. El precio se mantiene por encima del nivel clave de 20.70. Si se consolida, parece probable una prueba de la próxima resistencia crítica de 20.85/90. La citada zona es la última defensa en 21.00. Por encima, la próxima resistencia se sitúa en 21.25.

Los indicadores técnicos en el gráfico diario también apoyan al alza. El impulso y el RSI se están moviendo al alza. El RSI está cerca de los niveles de sobrecompra pero no muestra signos de corrección.

Un retroceso por debajo de 20.70 debería aliviar el tono alcista, favoreciendo una consolidación entre 20.70 y 20.35 (nivel intermedio en 20.45/50). Una caída por debajo de 20.35 podría exponer el próximo soporte en 20.25 y el mínimo de enero de 20.15.

-637818320581905845.png)

Niveles técnicos adicionales

- El oro cae por primera vez en la semana, bajando un 0.70% en medio de un mejor estado de ánimo del mercado, en la segunda ronda de conversaciones entre Rusia y Ucrania.

- Los rendimientos del Tesoro de EE.UU. aumentan, y el dólar de EE.UU. lo sigue.

- Perspectiva técnica del XAU/USD: Sesgo alcista, aunque podría extender su movimiento bajista antes de reanudar la tendencia alcista.

El precio del oro (XAU/USD) retrocede desde el máximo diario de 1.948$ hasta los niveles actuales, ya que se informa que Ucrania-Rusia tendrá una segunda ronda de conversaciones más tarde hoy, según informó la agencia Tass citando a un funcionario de la oficina presidencial de Ucrania. El titular cambió el estado de ánimo del mercado hacia el apetito de riesgo, en detrimento de los activos refugio como el oro, mientras que los índices europeos y estadounidenses registran ganancias. Al momento de escribir, el XAU/USD cotiza a 1.931$.

Mientras tanto, los rendimientos del Tesoro de EE.UU. están recuperando algo de terreno, liderados por los rendimientos del bonos del Tesoro a10 años, subiendo ocho puntos básicos hasta el 1.792 %, lo que pesa sobre el metal sin rendimiento. Además, el dólar continúa su avance, obteniendo ganancias por tercera sesión consecutiva, subiendo un 0.20%, situándose en 97.588.

Actualización de la guerra Rusia-Ucrania

Ucrania y Rusia se reunirán para una segunda ronda de conversaciones de paz. El Kremlin informó que la delegación de Rusia está lista para continuar las negociaciones, aunque no está claro si asistirán funcionarios ucranianos. Por el contrario, el Ministro de Relaciones Exteriores de Ucrania dijo que las demandas de Rusia no han cambiado con respecto a lo que dijo el presidente ruso Putin al comienzo de la guerra. Por lo tanto, las posibilidades de un alto el fuego son mínimas.

El presidente de EE.UU., Biden, anunció que EE.UU. se uniría a los aliados y prohibiría que los vuelos rusos utilicen el espacio aéreo de EE.UU. Mientras tanto, el Departamento de Justicia de EE.UU. está reuniendo un grupo de trabajo para perseguir los crímenes de los oligarcas rusos y unirse a los aliados de la UE en la incautación de activos.

Comentarios del presidente de la Reserva Federal, Jerome Powell

Mientras tanto, el presidente de la Reserva Federal, Jerome Powell, dijo: “Esperamos que sea apropiado elevar el rango objetivo para la tasa de los fondos federales en nuestra reunión a fines de este mes”, y agregó que el banco central de EE.UU. seguiría con reducciones a su tasa de 8.5$ billones de activos.

La agenda económica de EE.UU. presentó el cambio de empleo ADP para febrero, que aumentó 475.000 más que los 388.000 estimados y probablemente podría ser un preludio del informe de nóminas no agrícolas del viernes.

Pronóstico del precio del XAU/USD: Perspectiva técnica

La tendencia alcista más pronunciada de XAU/USD parece disminuir. En los últimos cuatro días, los niveles de volatilidad han sido "extremos", empujando al metal sin rendimiento a un máximo de 18 meses, a 1.974,48$, seguido de un retroceso a 1.883$. La acción del precio del miércoles retrocedió desde el máximo diario de 1.948$, con un máximo del 1 de junio de 2021 en 1.916,03$, pero dio paso a los alcistas del oro, que llevaron los precios al máximo del 12 de octubre de 2020 en 1933,29$.

Dicho esto, el sesgo alcista del XAU/USD aún. Sin embargo, antes de reanudar la tendencia alcista, no se podía descartar una bajada. Si ese escenario se desarrolla, el primer soporte del XAU/USD sería el máximo del 1 de junio de 2021 en 1.916,03$. Un quiebre a la baja expondría el nivel pscológico 1.900$, seguida de la línea de tendencia superior del canal de Pitchfork alrededor de 1.885$.

En el caso de romper al alza, la primera resistencia sería el 12 de octubre de 2020, con un máximo de 1.933,29$, seguido del máximo del 1 de marzo con 1.950,30$ y el máximo anual de 1.974,48$.

Niveles técnicos adicionales

El presidente de la Fed, Jerome Powell, hablando ante el Congreso el primer día de su testimonio semestral, dijo que si la inflación no disminuye al grado esperado este año, el banco central estaría preparado para aumentar las tasas de interés de manera más agresiva. Eso podría significar incrementos de 50 puntos básicos.

Declaraciones destacadas

"Espero que avancemos en marzo hacia un plan para reducir nuestra hoja de balance".

"La Fed no finalizará el plan de hoja de balance en esta reunión".

"La Fed procederá, pero lo hará con cautela a la luz de la guerra de Ucrania".

"La Fed no aumentará la incertidumbre con nuestros movimientos".

"Creemos que la inflación alcanzará su punto máximo y comenzará a disminuir este año".

- El petróleo continuó su aumento histórico el miércoles, con el WTI subiendo hasta los 112.40$ para eclipsar los máximos de 2014.

- Los comerciantes se están dando cuenta de que las duras sanciones occidentales contra Rusia están interrumpiendo los flujos mundiales de petróleo.

- Desde entonces, los precios han retrocedido un poco a cerca de 110$, pero aún suben más de 3.0$ en el día.

Los precios del petróleo continuaron con su aumento histórico al alza el miércoles, con los futuros del WTI subiendo hasta los 112.40$ para eclipsar los máximos de 2014 en torno a los 112.20$ y mirando de probar los máximos de la última década justo por debajo de los 115.00$. Los precios han retrocedido un poco en los últimos minutos y tocado 110$, pero actualmente operan en 109.50$, todavía al alza alrededor de 3.0$ en el día, llevando las ganancias semanales actuales por encima de 17.00$.

El derrumbe de los precios del crudo ha sido impulsado por la comprensión desde el comienzo de la semana de que las duras sanciones financieras implementadas por las naciones occidentales contra Rusia por su invasión a Ucrania probablemente resultarán muy perjudiciales para los flujos mundiales de petróleo. Los analistas de Reuters dijeron el miércoles que “el comercio de petróleo ruso estaba en desorden ya que los productores pospusieron las ventas, los importadores rechazaron los barcos rusos y los compradores de todo el mundo buscaron crudo en otros lugares debido a las sanciones occidentales”.

La prensa financiera informó que los compradores de petróleo están evitando el petróleo del oleoducto CPC (que proporciona el 1.0% del suministro mundial) que pasa por Kazajstán debido a preocupaciones por las sanciones. Los comentaristas del mercado señalaron que el principal punto de referencia del petróleo de los Urales de Rusia se ofreció con un descuento récord a sus pares el miércoles, pero aún no obtuvo postores. Según Energy Aspects, una consultora energética, el 70% del comercio de crudo ruso está actualmente “congelado” como resultado de sanciones bancarias, tarifas de flete más altas y riesgos políticos.

La OPEP+ acordó seguir adelante con un aumento de la cuota de producción de 400.000 barriles por día en abril como se esperaba, noticia que no tuvo un impacto en el mercado del petróleo crudo, al igual que los comerciantes ignoraron un anuncio de los países miembros de la Agencia Internacional de Energía un día antes. que se liberarían 60 millones de barriles de las reservas de petróleo. “La próxima frontera de los precios del petróleo estará definida por los precios en busca de la destrucción de la demanda”, dijeron analistas de RBC Capital Markets. “Hace dos semanas, nuestro pronóstico 115$ por barril para el verano parecía agresivo, a la luz del marco fundamental de ajuste en curso, infundido por la geopolítica, puede haber más riesgo al alza”, continuaron.

Niveles técnicos adicionales

El presidente de la Fed de St Louis y miembro del FOMC, James Bullard, reiteró el miércoles su llamamiento a poner fin rápidamente al apoyo de la Fed a la economía estadounidense para combatir la inflación, según informó Reuters.

Bullard dijo que es probable que los riesgos económicos de la guerra en Ucrania se sientan más directamente en Europa que en Estados Unidos.

El funcionario apuntó que espera que el crecimiento y el empleo de EE.UU. sigan siendo sólidos y afirmó que la alta inflación requiere que la Fed "continúe" con los aumentos de tasas y las reducciones en la hoja de balance.

El Banco de Canadá elevó las tasas de interés en 25 puntos básicos en su reunión de política monetaria del miércoles, situándolas en el 0.50%, tal como se esperaba. El BoC anunció que podrían ser necesarios nuevos aumentos y apuntó que continuaría con la fase de reinversión de su hoja de balance, manteniendo sus tenencias generales de bonos del gobierno canadiense aproximadamente al mismo nivel.

Comunicado del Banco de Canadá

"La invasión rusa de Ucrania es una nueva fuente importante de incertidumbre".

"Ahora se espera que la inflación sea más alta en el corto plazo de lo proyectado en enero".

"Los aumentos de precios se han vuelto más generalizados y todas las medidas de inflación subyacente han aumentado".

"La inflación persistentemente elevada está aumentando el riesgo de que las expectativas de inflación a largo plazo puedan aumentar".

"La invasión rusa ha elevado los precios del petróleo y otros productos básicos, lo que se sumará a la inflación en todo el mundo".

"Los impactos negativos en la confianza y las nuevas interrupciones en el suministro podrían pesar sobre el crecimiento global. La volatilidad del mercado financiero ha aumentado. La situación sigue siendo fluida".

"El crecimiento del primer trimestre de Canadá parece más sólido de lo proyectado anteriormente, mientras que el crecimiento del cuarto trimestre confirma la opinión del banco de que se ha absorbido la holgura económica".

"El BoC utilizará herramientas de política monetaria para devolver la inflación al objetivo del 2.0% y mantener las expectativas de inflación bien ancladas".

"La entidad considerará cuándo finalizar la fase de reinversión y comenzar el ajuste cuantitativo".

"Las economías se están recuperando de la variante Ómicron del Covid-19 más rápido de lo esperado. El repunte en Canadá parece estar en marcha".

- EUR/USD cae aún más y registra nuevos mínimos de 2022 cerca de 1.1060.

- Una caída a 1.1000 comienza a emerger en el horizonte.

El EUR/USD extiende el retroceso semanal por tercera sesión consecutiva, esta vez a nuevos mínimos en la zona de 1.1060/55.

A pesar de que el RSI diario se acerca al territorio de sobreventa, el par aún podría sufrir más pérdidas. Frente a esto, la ruptura del mínimo de 2022 en 1.1058 (2 de marzo) podría provocar la continuación de la tendencia bajista hasta la marca psicológica de 1.1000 en un futuro no muy lejano.

Se espera que la perspectiva negativa para el EUR/USD permanezca sin cambios mientras se encuentre por debajo de la SMA clave de 200 días, hoy en 1.1602.

Gráfico diario EUR/USD

Niveles técnicos adicionales

Decisión de política monetaria del BoC: Descripción general

Está previsto que el Banco de Canadá (BoC) anuncie su decisión de política monetaria este miércoles a las 15:00 GMT y se espera que suba su tasa de interés de referencia en 25 pb hasta el 0.50 %. Esto marcaría la primera subida de tipos desde octubre de 2018 y el comienzo del ciclo de ajuste en medio del reciente aumento de la tasa de inflación anual de Canadá al nivel más alto desde 1991. Aparte de esto, los inversores examinarán de cerca la declaración de política monetaria adjunta en busca de nuevas pistas sobre perspectiva de la política del banco central.

Según Dhwani Mehta, analista sénior y editor de FXStreet: Dado que el despegue de la tasa BOC de 25 pb está bien descontado por el mercado, el enfoque permanecerá en cualquier inclinación agresiva en la guía a futuro. El gobernador Tiff Macklem and Co. podría insinuar planes agresivos de ajuste en lugar de un enfoque gradual hacia la normalización de la política monetaria.

¿Cómo podría afectar al USD/CAD?

Dirigiéndose al evento de riesgo clave, el par USD/CAD retrocedió por debajo de la marca de 1.2700 y fue presionado por una combinación de factores. Una buena recuperación en el sentimiento de riesgo obligó al dólar estadounidense seguro a recortar una parte de sus ganancias iniciales al nivel más alto desde junio de 2020. alto apuntaló el dólar canadiense vinculado a las materias primas y ejerció cierta presión a la baja sobre el par.

Un BoC más agresivo sería suficiente para proporcionar un impulso adicional al dólar canadiense y allanar el camino para un nuevo movimiento de depreciación a corto plazo para el par. Dicho esto, es más probable que cualquier reacción inmediata del mercado sea limitada, ya que el enfoque permanece pegado a los desarrollos que rodean la saga Rusia-Ucrania. Sin embargo, la configuración parece inclinada a favor de los operadores bajistas y respalda las perspectivas de pérdidas adicionales.

Desde los niveles actuales, es probable que cualquier deslizamiento posterior encuentre un soporte decente cerca de 1.2650. A esto le sigue el mínimo mensual de febrero, alrededor de la región de 1.2635, que coincide con la SMA de 100 días. Una ruptura convincente por debajo hará que el par sea vulnerable a romper por debajo de la marca de 1.2600 y probar el soporte de 1.2570-1.2560 antes de caer finalmente a la muy importante SMA de 200 días, cerca de la mitad de los 1.2500.

Por otro lado, la región de 1.2750 ahora parece haber surgido como una resistencia inmediata frente al obstáculo estático de 1.2780-1.2785. Algunas compras de seguimiento más allá de 1.2800 podrían cambiar el sesgo a favor de los operadores alcistas y llevar al par hacia el máximo de la semana pasada, alrededor de la zona de 1.2875-1.2880. Una fuerza posterior más allá de 1.2900 tiene el potencial de empujar al par al máximo de 2021, alrededor de la zona de 1.2960-1.2965.

Acerca de la decisión sobre la tasa de interés del BoC

La decisión sobre la tasa de interés del BoC es anunciada por el Banco de Canadá. Si el BoC es agresivo con respecto a la perspectiva inflacionaria de la economía y eleva las tasas de interés, es positivo, o alcista, para el CAD. Del mismo modo, si el BoC tiene una visión moderada sobre la economía canadiense y mantiene la tasa de interés actual, o la reduce, se considera negativa o bajista.

El presidente de la Fed de Chicago, Charles Evans, dijo el miércoles que la inflación de EE.UU. es extremadamente alta y eso debe ser abordado por la política monetaria con seguridad, informó Reuters.

"Continuaremos viendo mercados laborales fuertes", continuó Evans, "y tendremos que ajustar la política monetaria para hacer frente a los altos precios, ya que la inflación representa actualmente un gran riesgo para el crecimiento económico".

Sobre la crisis de Ucrania, Evans apuntó que, por el momento, no hay efectos indirectos evidentes en la economía estadounidense.

"Necesitamos reajustar la política para que se mueva hacia la neutralidad", prosiguió el funcionario, diciendo que "la inflación bajará este año y el próximo, aunque la inflación probablemente estará más cerca del 2.5 % el próximo año en lugar del 2.0%. Se necesitará esperar hasta 2024 para que la inflación vuelva al 2.0%".

- El dólar con resultados mixtos, sube frente a la mayoría de monedas de mercados emergentes.

- USD/MXN rumbo al cierre diario más alto desde fines de enero.

- Bolsas se recuperan modestamente, pero sigue la cautela.

El USD/MXN está subiendo por segundo día en forma consecutiva el miércoles, impulsado por la cautela que predomina a lo largo de los mercados financieros, y cierta fortaleza del dólar en general. El par llegó hasta 20.76, alcanzando el nivel más elevado en casi una semana, antes de retroceder a la zona de 20.70, en donde está operando en la previa de la apertura formal de Wall Street.

La tendencia del USD/MXN se mantiene al alza, y una confirmación sobre 20.70, dejaría el camino listo para una prueba a la zona de 20.85/90, la última defensa para 21.00. En caso de que el peso mexicano consiga mantener al dólar por debajo de 20.70, podría favorecer una consolidación entre 20.70 y 20.35 (con nivel intermedio en 20.50).

Powell, datos, petróleo y Ucrania

En EE.UU. el reporte de empleo de ADP mostró cifras por encima de las expectativas sobre el mercado laboral en febrero, y a su vez una gran revisión positiva de los números de enero. El dato impulsó al dólar levemente en el mercado.

Luego se conoció el testimonio inicial que Jerome Powell, el presiente de la Reserva Federal dará ante un comité del Congreso. Explicó que el banco central va camino a subir las tasas de interés cuando se reúna el FOMC en dos semanas y dijo que aún es pronto para evaluar el impacto de la invasión a Ucrania sobre la economía. Más adelante en el día responderá a las preguntas de legisladores. Volverá nuevamente el jueves.

Los futuros de Wall Street suben modestamente. La particularidad de la jornada lo está dando el rally del precio del petróleo que opera en máximos desde 2013. Las sanciones a Rusia y la negativa de operadores a comprar petróleo ruso, está apoyando a los precios del crudo.

Niveles técnicos

- DXY logra alcanzar nuevos máximos del ciclo más allá de 97.80 a mitad de semana.

- El nivel redondo en 98.00 viene a continuación para los alcistas del USD.

El índice del dólar estadounidense (DXY) avanza por tercera sesión consecutiva y registra nuevos máximos anuales en la zona de 97.80/85 el miércoles.

Las apuestas por la continuación del alza siguen aumentando en el corto plazo, con el obstáculo inmediato ahora en el nivel redondo de 98.00. Más arriba de aquí no hay barreras relevantes hasta el nivel de 99.97 (máximo del 25 de mayo de 2020).

La postura constructiva a corto plazo sigue respaldada por la línea de 5 meses, hoy cerca de 95.60, mientras que la perspectiva para el dólar se ve positiva por encima de la SMA de 200 días en 94.00 a largo plazo.

Gráfico diario DXY

Niveles técnicos adicionales

- USD/JPY ganó una fuerte tracción positiva el miércoles y revirtió una parte importante de sus pérdidas semanales.

- Un tono de riesgo positivo socavó al JPY como refugio seguro y extendió soporte en medio de una modesta fortaleza del USD.

- Los rendimientos de los bonos de EE.UU. se recuperaron, un informe ADP de EE.UU. optimista respaldó al dólar y actuó de soporte.

El par USD/JPY se basó en su constante ascenso intradiario durante los inicios de la sesión americana y se vio por última vez cotizando cerca del máximo diario, justo por debajo de 115.50 tras el informe ADP de EE.UU.

El par atrajo nuevas compras cerca de la región de 114.80-114.75 el miércoles y ahora ha revertido una gran parte de sus pérdidas semanales registradas en las últimas dos sesiones de negociación. Una ligera mejora en el sentimiento de riesgo global alejó a los inversores de los activos refugio tradicionales y pesó sobre el yen japonés. Esto, junto con la modesta fortaleza del dólar estadounidense, actuó como un viento de cola para el par USD/JPY y siguió respaldando el movimiento positivo intradiario.

Los alcistas también se inspiraron en un buen repunte en los rendimientos de los bonos del Tesoro de EE.UU., que extendió algo de soporte al dólar. Aparte de esto, un informe optimista de ADP de EE.UU., que muestra que los empleadores del sector privado agregaron 475.000 puestos de trabajo en febrero, apuntaló aún más al USD. La cifra del titular superó las expectativas y fue acompañada por una fuerte revisión al alza de la impresión del mes anterior para mostrar una adición de 509.000 puestos de trabajo frente a la pérdida de 301.000 informada anteriormente.

Sin embargo, queda por ver si el par USD/JPY es capaz de capitalizar el movimiento o se encuentra con una nueva oferta en niveles más altos en medio del empeoramiento de la situación en Ucrania. De hecho, los últimos informes indicaron que Rusia ha intensificado el bombardeo de las ciudades ucranianas y un gran convoy ruso se acercaba a la capital, Kiev. Por lo tanto, será prudente esperar algunas compras de seguimiento antes de posicionarse para cualquier otro movimiento de apreciación a corto plazo.

Los participantes del mercado esperan ahora el testimonio semestral del presidente de la Fed, Jerome Powell, ante el Comité de Servicios Financieros de la Cámara de Representantes para un nuevo impulso en torno al par USD/JPY. Mientras tanto, el enfoque del mercado permanecerá pegado a los desarrollos que rodean la saga Rusia-Ucrania en medio de la incertidumbre sobre el momento en que se llevará a cabo la segunda ronda de conversaciones. Esto justifica aún más la precaución de los comerciantes alcistas agresivos.

Niveles técnicos

El presidente de la Fed, Jerome Powell, en la presentación preliminar de sus comentarios de apertura en el testimonio del miércoles ante el Congreso de los EE.UU., dijo que espera que sea apropiado aumentar las tasas de interés en la próxima reunión de marzo.

Powell señaló que la Fed está monitoreando la situación en Ucrania, cuyo impacto en la economía estadounidense es "altamente incierto".

El mandatario reiteró que la Fed debe ser "ágil" para responder a los datos económicos entrantes y a la evolución de las perspectivas económicas y reiteró su llamamiento a que la reducción de la hoja de balance comience después de que haya comenzado la subida de tasas.

Powell no mencionó nada sobre la magnitud de la próxima subida de tipos en marzo o después. El mercado monetario está incluyendo en el precio que la Fed aumentará las tasas de interés en 25 puntos básicos.

La OPEC+ ha acordado adherirse a su plan de producción existente, que implica una subida de 400 mil barriles por día a las cuotas de producción de petróleo a partir de abril, ha informado Reuters.

La reunión de ministros de Petróleo de los miembros de la OPEP+ ha terminado, ha informado Reuters.

La OPEP+ no ha discutido un aumento de las cuotas de producción a un ritmo más rápido, informa Energy Intel.

Reacción del mercado

El resultado esperado de la reunión del miércoles aparentemente no ha tenido un impacto muy inmediato en los mercados de crudo, que siguen siendo agitados, volátiles y cotizan con un sesgo comercial firmemente al alza.

Los futuros del WTI están oscilando actualmente cerca del nivel de 110$, subiendo aproximadamente unos 3.50$ en el día.

- ADP informa creación de 475.000 puestos de trabajo en sector privado en febrero superando los 388.000 esperados.

- Fuerte revisión de enero: de -301.000 a 509.000.

- El dólar sube en el mercado tras datos.

El reporte de empleo de ADP mostró que el sector privado estadounidense creó en febrero 475.000 puestos de trabajo superando al consenso de mercado de 388.000. A su vez, las cifras de enero tuvieron una abrupta revisión positiva al pasar de -301.000 a 509.000. De esta forma, ya van 22 meses consecutivos con cifras positivas.

El dólar subió en el mercado tras los datos, en forma moderada. El EUR/USD regresó a 1.1100 y el USD/JPY marcó máximos diarios sobre 115.35.

La jornada del miércoles continuará con la exposición de Jerome Powell, el presidente de la Reserva Federal ante un comité del Congreso para el informe semestral de política monetaria. En la tarde americana se publicará el Libro Beige de la Fed sobre el estado de la economía.

El jueves seguirá la ronda de datos del mercado laboral con los pedidos semanales de subsidio de desempleo y el viernes será el turno del informe oficial de empleo, que se espera muestre un incremento en las nóminas no agrícolas de 400.000 y una baja en la tasa de desempleo de 4% a 3.9%.

- El GBP/USD atrajo algunas compras en las caídas el miércoles y revirtió el descenso inicial hasta el nuevo mínimo del año anterior.

- Un tono de riesgo positivo provocó algunas tomas de ganancias en torno al refugio seguro USD y extendió algo de soporte.

- El riesgo geopolítico actuó como un viento de cola para el dólar y mantuvo limitada cualquier ganancia significativa para el par.

El par GBP/USD revirtió la caída inicial de la sesión europea al nuevo mínimo anual y fue visto por última vez cotizando en territorio neutral, justo por encima del nivel redondo 1.3300.

Mientras los inversores evalúan el impacto de las sanciones agresivas contra Rusia por su invasión de Ucrania, una buena recuperación en los mercados de valores socavó los activos tradicionales de refugio seguro el miércoles. Esto, a su vez, obligó al dólar estadounidense a reducir sus ganancias intradía al nivel más alto desde junio de 2020 y ayudó al par GBP/USD a atraer algunas compras cerca de la zona de 1.3270.

Aparte de esto, la disminución de las probabilidades de un movimiento de subida de tipos de la Fed de 50 pb en marzo actuó como un obstáculo para el dólar. Los acontecimientos geopolíticos recientes ahora parecen haber convencido a los inversionistas de que la Fed se abstendría de optar por una postura política más agresiva para combatir la inflación obstinadamente alta. Dicho esto, la recuperación de los rendimientos de los bonos del Tesoro de EE.UU. brindó algo de soporte al dólar.

Esto, junto con el empeoramiento de la situación en Ucrania, continuó impulsando el estatus del dólar como moneda de reserva global y mantuvo limitada cualquier alza significativa para el par GBP/USD. En los últimos acontecimientos geopolíticos, los informes indicaron que Rusia intensificó el bombardeo de las ciudades ucranianas y que un gran convoy ruso se acercaba a la capital, Kiev.

Además, el canciller ucraniano dijo que no estaba claro cuándo se llevaría a cabo la segunda ronda de conversaciones con Rusia. Sumado a esto, un portavoz del ministro de economía alemán señaló que han preparado tres paquetes de sanciones más contra Rusia. Por lo tanto, el enfoque del mercado permanecerá pegado a los nuevos titulares que rodean la saga Rusia-Ucrania.

Mientras tanto, los operadores del miércoles podrían seguir de cerca el informe ADP de EE.UU. sobre el empleo en el sector privado. Más tarde, durante la sesión de EE.UU., el presidente de la Fed, Jerome Powell, testificará ante el Comité de Servicios Financieros de la Cámara de Representantes y dará un impulso al par GBP/USD. Sin embargo, es más probable que cualquier reacción inmediata del mercado se vea eclipsada por los titulares geopolíticos.

Niveles técnicos

- El USD/CHF ganó fuerza por segundo día consecutivo y fue respaldado por una combinación de factores.

- Un tono de riesgo positivo socavó el CHF de refugio seguro y extendió algo de soporte en medio de un USD más fuerte.

- Los operadores ahora miran el informe de ADP de EE.UU./el testimonio de Powell en busca de algún ímpetu en medio de la saga Rusia-Ucrania.

El par USD/CHF se aferró a sus modestas ganancias intradiarias de cara a la sesión americana y fue visto por última vez cotizando solo unos pocos pips por debajo de 0.9200.

Una combinación de factores de soporte ayudó al par USD/CHF a atraer algunas compras cerca de la zona de 0.9165 el miércoles y pasar al territorio positivo por segundo día consecutivo. La disminución de la demanda de refugio seguro socavó al franco suizo y actuó como un viento de cola para la principal en medio de una modesta fortaleza del dólar estadounidense.

A medida que los inversores asimilan los acontecimientos recientes en torno a la saga Rusia-Ucrania, una buena recuperación en los mercados de valores alejó a los inversores de los activos tradicionales de refugio seguro. Una ligera mejora en el sentimiento de riesgo se vio reforzada por un repunte en los rendimientos de los bonos del Tesoro de EE.UU., que extendió soporte al dólar.

Aparte de esto, el empeoramiento de la situación en Ucrania continuó beneficiando el estatus del dólar como moneda de reserva global y también extendió soporte al par USD/CHF. De hecho, los informes indicaron que Rusia ha intensificado el bombardeo de las ciudades ucranianas y que un gran convoy ruso se acercaba a la capital, Kiev.

Dicho esto, la disminución de las probabilidades de un movimiento de aumento de tasas de la Fed de 50 pb en marzo obligó al USD a reducir una parte de sus ganancias intradía al nivel más alto desde junio de 2020. Los recientes acontecimientos geopolíticos ahora parecen haber convencido a los inversores de que la Fed adoptaría una postura política menos agresiva para combatir la alta inflación.

Por lo tanto, será prudente esperar una fuerte compra de seguimiento antes de posicionarse para cualquier otro movimiento de apreciación. Los participantes del mercado ahora esperan con ansias el informe de ADP de EE.UU. sobre el empleo en el sector privado. Esto, junto con el testimonio semestral del presidente de la Fed, Jerome Powell, podría dar un impulso al par USD/CHF.

Niveles técnicos

- El EUR/JPY cayó a nuevos mínimos en la región de 127.30 el miércoles.

- Más pérdidas siguen dentro de las posibilidades en el corto plazo.

El EUR/JPY intenta recuperar terreno tras llegar a mínimos desde febrero de 2021 alrededor de 127.30.

Por lo tanto, es probable que se produzcan nuevas pérdidas en el EUR/JPY, que ahora apuntan al mínimo de febrero de 2021 en 126.10 (4 de febrero) secundado de 125.59 (mínimo del 27 de enero de 2021). La pérdida de este último debería abrir la puerta a una visita del mínimo de 2021 en 125.08 (18 de enero).

A largo plazo, las perspectivas para el cruce se consideran negativas, mientras permanezca por debajo de la media móvil simple de 200 días, hoy en 130.28.

EUR/JPY gráfico de día

- Mercados bursátiles se recuperan tras la caída del martes.

- Precio del petróleo se dispara a máximos desde 2013.

- ADP, más resultados y Powell por delante.

Los futuros de los principales índices bursátiles de EE.UU. apuntan a una apertura en positivo tras la fuerte caída del martes. La jornada está siendo marcada por la disparada en los precios del petróleo a máximos en casi 10 años.

Tras caer 1.55% el martes, los futuros del S&P 500 suben 0.48%, mientras que los del Dow Jones trepan 0.50%. En Europa, las principales plazas operan en verde, con el FTSE 100 liderando las subas con un avance del 0.60%.

El dólar presenta resultados mixtos. Se ha debilitado en la última hora contra las ligadas a commodities. El DXY opera lejos del máximo en semestres que alcanzó en 97.83, pero aún en positivo, por la caída del EUR/USD y la suba del USD/JPY. El oro está retrocediendo tras no haber podido afirmarse sobre 1950$, mientras que los rendimientos de los bonos del Tesoro suben levemente.

Rusia continúa con su avance por Ucrania, al tiempo que aumentan las sanciones y el asilamiento contra empresas rusas. Estados Unidos anunció más sanciones y el cierre de su espacio aéreo a Rusia. Las sanciones están generando una crisis económica en el país de Putin, forzando días atrás a subas en la tasa de interés y al cierre de los mercados bursátiles. Se están imponiendo restricciones a la circulación de capitales.

Otro impacto en los mercados el miércoles es la suba en los precios del petróleo que se dispararon a nuevos máximos desde 2013. El anuncio de que varias empresas dejarán de comprar crudo a Rusia le dio fuerza al rally, que no pudo ser contrarrestado por la liberación de reservas estratégicas en varios países. El WTI (cash) sube más de 6 y opera en torno a 109.70$ el barril.

El avance del crudo puede poner más presión a la inflación en el mundo. Hoy se conocieron lecturas récord de inflación en la Eurozona. En EE.UU. se publicará el reporte de ADP de empleo de febrero y el Libro Beige de la Reserva Federal (Fed). Jerome Powell, el presidente de la Fed dará testimonio en el Congreso en la presentación del informe semestral de política monetaria.

Niveles técnicos

- Impacto de conflicto en Ucrania sigue impulsando los precios del petróleo.

- Barril de WTI siguió con la disparada tras superar 100$ el martes.

El petróleo continúa con la disparada el miércoles y llegó a nuevos máximos en años. Tanto el WTI como el Brent suben más de 6% en lo que va del día. En las últimas horas moderaron levemente el alza. El barril de WTI (futuros) opera en la zona de 107.00$, con alta volatilidad.

El precio del petróleo americano llegó hasta 110.00$ antes de moderar el alza, los niveles más altos desde 2013. Al rally anterior del crudo, se han agregado por estas horas, le negativa de consumidores a comprarle a productores rusos. Analistas dudas sobre la capacidad de la oferta de contrarrestar dichas acciones.

La disparada del precio del petróleo ha llevado a que varios países anuncien nuevas liberaciones de reservas, pero esto podría ser insuficiente según analistas y es lo que parece estar juzgando el mercado. Además impone un gran desafío a los bancos centrales, en su lucha por controlares la inflación.

En la Eurozona se conoció hoy un nuevo récord en la inflación. Esta nueva suba el petróleo solo agrega más presión al alza para los precios. Parte de las reacciones de los bancos centrales a este nuevo contexto puede empezar a conocerse hoy con el testimonio de Jerome Powell, el presidente de la Reserva Federal ante un comité del Congreso de EE.UU.

Los operadores seguirán atentos a las novedades sobre producción y reservas. Además habrá datos de empleo de EE.UU. La volatilidad en las cotizaciones del petróleo se espera que siga en niveles elevados.

Niveles técnicos

Citando a un funcionario de la Unión Europea, Reuters informó el miércoles que la Unión Europea excluirá a siete bancos rusos del sistema de pago SWIFT global.

"Los bancos, a los que se les dará 10 días para liquidar sus operaciones SWIFT, son el segundo banco más grande de Rusia, VTB, junto con Bank Otrkitie, Novikombank, Promsvyazbank, Bank Rossiya, Sovcombank y VEB", reportó Reuters.

Los mencionados bancos, según el funcionario tiene una conexión con el estado y por ende una relación implícita con la guerra. "No hemos ido por una prohibición general en todo el sistema bancario", explicó el funcionario a Reuters.

- El EUR/USD cae por segundo día en forma consecutiva, sigue bajo presión.

- El dólar con resultados mixtos el miércoles antes de datos de empleo de EE.UU. y exposición de Powell.

- Inflación en Eurozona marca nuevo récord, mientras la atención sigue sobre Ucrania.

El EUR/USD está cayendo el miércoles por segundo día en forma consecutiva. El par marcó un nuevo mínimo desde mayo de 2020 en 1.1058 durante la sesión europea y luego rebotó, alcanzado niveles sobre 1.1100, pero sin poder afirmarse por encima.

En la previa de la sesión americana, el EUR/USD opera en 1.1080/90, con el sesgo bajista intacto. El dólar se mantiene relativamente firme en el mercado, ante un clima de cautela que persiste, con el foco en la situación en Ucrania y en los mercados.

Inflación al alza en Eurozona, datos de EE.UU y Powell por delante

Luego de los datos por país con cifras mayores a las esperadas, no fue una gran sorpresa que la inflación en la Eurozona llegará en febrero a 5.8%, un nuevo récord, que pone en aprietos al Banco Central Europeo. Los mayores incrementos fueron en energía y bienes. A lo anterior se suma la actual suba en el precio del petróleo, que puede seguir poniendo presión alcista en los precios. El BCE se pronunciará la próxima semana, cuando el jueves se reúna la Junta de Gobierno.

En EE.UU. el miércoles se publicará el reporte de empleo de ADP, que se espera muestre un incremento de 400.000 puestos de trabajo en el sector privado. Luego la atención pasará a la exposición de Jerome Powell. El presidente de la Reserva Federal expondrá ante un Comité del Congreso (también lo hará el jueves ante otro) para la presentación del reporte semestral de política monetaria. Charles Evans de la Fed de Chicago, y James Bullard de la Fed de St. Louis hablarán en público. En la tarde de la sesión americana la Fed publicará el Libro Beige.

Niveles técnicos

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, ha dicho el miércoles que era demasiado pronto para evaluar todas las implicaciones de la invasión de Ucrania por parte de Rusia, según informa Reuters.

Comentarios adicionales

"La inflación de la eurozona en febrero ha sido una sorpresa negativa".

"Los mercados, sin embargo, no han experimentado tensiones extremas de liquidez".

"La exposición financiera global a Rusia es algo limitada."

"Los riesgos más significativos son los choques energéticos."

"La invasión de Ucrania por parte de Rusia tendrá un impacto en la economía de la eurozona, también tendrá un impacto en la inflación".

- El AUD/USD no puede capitalizar sus modestas ganancias intradía y retrocede cerca del nivel de 0.7300.

- El empeoramiento de la situación en Ucrania beneficia al USD de refugio seguro y limita la subida del par.

- Cualquier caída parece soportada mientras los inversores esperan la reanudación de las conversaciones entre Rusia y Ucrania.

El par AUD/USD ha devuelto sus modestas ganancias intradía durante la primera mitad de la sesión europea, cotizando ahora en el extremo inferior de su rango diario justo por encima de la región de 0.7250.

El par tuvo dificultades para consevar el terreno que había logrado más temprano en el día y se encontró con nuevas ventas cerca de la región de 0.7280 en medio de un buen repunte en la demanda del dólar estadounidense. Una nueva escalada en el conflicto entre Rusia y Ucrania continuó pesando sobre el sentimiento de los inversores, lo que a su vez fue visto como un factor clave que benefició al USD de refugio seguro.

En los últimos acontecimientos, las noticias indicaron que Rusia ha intensificado los bombardeos de las ciudades ucranianas y un gran convoy ruso se acercaba a la capital Kiev. Aparte de esto, un modesto rebote en los rendimientos de los bonos del Tesoro estadounidense actuó como un viento de cola por el dólar y ejerció cierta presión a la baja sobre el par AUD/USD, aunque la caída parece limitada.

El empeoramiento de la situación en Ucrania parece haber convencido ahora a los inversores de que la Fed se abstendría de adoptar una respuesta de política monetaria más agresiva para combatir una inflación obstinadamente alta. Esto podría impedir que los alcistas del USD abrieran posiciones agresivas y prestó cierto apoyo al par AUD/USD, lo que justificaría cierta precaución antes de posicionarse para cualquier caída adicional.

Los inversores también podrían preferir esperar al margen y esperar a la reanudación de las conversaciones de paz entre Rusia y Ucrania. Las noticias geopolíticas entrantes seguirán desempeñando un papel clave para influir en el sentimiento de riesgo más amplio del mercado. Esto, a su vez, impulsará la demanda del USD de refugio seguro y podría generar algunas oportunidades a corto plazo alrededor del par AUD/USD.

Los participantes del mercado tomarán más indicaciones el miécoles de la publicación del informe del ADP estadounidense sobre el empleo en el sector privado, que se publicará más tarde al inicio de la sesión americana. Aparte de esto, el testimonio semestral del presidente de la Fed Jerome Powell ante el Comité de Servicios Financieros de la Cámara de Representantes podría proporcionar cierto impulso al USD y al par AUD/USD.

AUD/USD niveles técnicos

El ministro de Ucrania de Relaciones Exteriores dijo el martes que no estaba claro cuándo se llevaría a cabo la segunda ronda de conversaciones con Rusia, según informó Reuters.

Mientras tanto, un portavoz del ministro de Economía de Alemania señaló que han preparado tres paquetes más de sanciones contra Rusia y añadió que no estaba fuera de discusión que pudieran venir más.

- El USD/CAD presencia algunas ventas el miércoles y devuelve una parte de las fuertes ganancias del día anterior.

- Los precios alcistas del crudo benefician al CAD y ejercen cierta presión a la baja sobre el par.

- La caída parece soportada en medio de una amplia fortaleza del USD y antes de la decisión del BoC.

El par USD/CAD se mueve a la baja durante la primera mitad de la sesión europea del miércoles, cotizando cerca del mínimo diario justo por encima del nivel de 1.2700.

El par tuvo dificultades para capitalizar el fuerte rebote del día anterior de alrededor de 100 pips, desde un mínimo de casi tres semanas alrededor de 1.2650, y se encontró con nuevas ventas el miércoles. Una nueva escalada de las tensiones entre Rusia y Ucrania empujó los precios del crudo al nivel más alto desde 2014. Esto, a su vez, apoyó al CAD, divisa vinculada con los precios de las materias primas, y ejerció cierta presión a la baja sobre el par USD/CAD. Dicho esto, la aparición de nuevas compras en torno al USD ayudó a limitar cualquier pérdida más profunda, al menos por el momento.

El empeoramiento de la situación en Ucrania, junto con un buen repunte de los rendimientos de los bonos del Tesoro estadounidense, resultaon ser factores clave que actuaron como un viento de cola para el USD. En los últimos acontecimientos, las noticias indicaron que Rusia ha intensificado los bombardeos de las ciudades ucranianas y un gran convoy ruso se acercaba a la capital Kiev. Los inversores también parecían reacios a abrir posiciones agresivas antes de la decisión de política monetaria del Banco de Canadá, programada para ser anunciada más tarde al inicio de la sesión americana de hoy.

En lo referente a Estados Unidos, los invesores tomarán las indicaciones del informe de ADP sobre el empleo en el sector privado y el testimonio semestral del presidente de la Fed, Jerome Powell, ante el Comité de Servicios Financieros de la Cámara de Representantes. Sin embargo, el foco clave seguirá estando centrado en los nuevos acontecimientos geopolíticos y en las noticias entrantes de las conversaciones entre Rusia y Ucrania. El telón de fondo fundamental mixto justifica cierta precaución antes de posicionarse para cualquier movimiento bajista adicional en el par USD/CAD.

USD/CAD niveles técnicos

- Oro se desploma 20$ en minutos y luego recupera parte de la baja.

- Corrección bajista surge tras quebrar soporte de 1930$ y luego de no haber podido avanzar sobre 1950$.

El oro se desplomó rápidamente hasta 1912$, tras quebrar por debajo de 1930$ y luego recortó pérdidas, subiendo sobre 1920$. Se espera que la volatilidad siga en niveles extremos en las próximas horas.

El preciado metal había llegado a máximos en días el martes sobre 1950$, pero no se pudo mantener sobre dicho nivel y emprendió un retroceso, que por el momento se extendió hasta 1912$.

Los rendimientos de los bonos del Tesoro se muestran estables el miércoles. La tasa a 10 años rinde 1.75% y la de 20, 2.11%. El dólar presenta resultados mixtos en el mercado en lo que va del miércoles.

El calendario económico muestra por delante el reporte de empleo del sector privado de ADP, además de discursos de James Bullard y Jerome Powell de la Reserva Federal. El foco además continuará sobre la situación en Ucrania y el impacto en los mercados en general.

La plata también cae el miércoles, aunque en menor medida que el oro. El XAG/USD retrocedió hasta 24.85$, tras haber llegado el martes a 25.54$.

Niveles técnicos

"La delegación rusa esperará más tarde hoy, lista para continuar las conversaciones", ha dicho el Kremlin en un comunicado el miércoles.

Comentarios adicionales

Nuestra gente estará allí "lista para la próxima ronda de conversaciones".

Hay información contradictoria sobre las conversaciones con Ucrania.

No está claro si los funcionarios ucranianos llegarán a las próximas conversaciones o no, pero los esperamos.

La economía rusa está experimentando un duro golpe, pero tenemos solidez, potencial y planes.

Rusia seguirá en pie.

Estos comentarios se producen después de varias noticias de los medios de comunicación de que la próxima ronda de conversaciones entre Rusia y Ucrania podría tener lugar a finales de esta semana.

- El índice DXY se mueve al alza y sube cerca de los máximos anuales.

- El foco de atención sigue centrado en el conflicto militar entre Rusia y Ucrania.

- El testimonio de Powell y el informe de ADP destacan en el calendario económico de hoy.

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, extiende la subida cerca de los máximos de 2022 alrededor del nivel de 97.80 durante la sesión europea del miércoles.

Índice DXY más fuerte por la aversión al riesgo antes de los datos y Powell

El índice DXY avanza por tercer día consecutivo y coquetea con el máximo anual, cerca del nivel de 97.80, tras la firme presencia de la aversión al riesgo en los mercados globales.

La intensificación del conflicto entre Rusia y Ucrania sigue siendo la fuente exclusiva del sentimiento de riesgo entre los participantes del mercado, así como el perseverante "vuelo hacia el refgio seguro", que sigue apuntalando la demanda del dólar y el resto del activos de refugio seguro.

En este sentido, los mercados de efectivo estadounidenses muestran la continuación de la intensa demanda de bonos, lo que genera la actual caída correctiva de los rendimientos estadounidenses a través de la curva.

En lo referente a los datos estadounidense, el presidente de la Fed, Jerome Powell, testificará ante el Comité de Servicios Financieros de la Cámara de Representantes. Además, hoy también destaca la publicación del infome mensual de ADP sobre el empleo en el sector privado, seguido por las solicitudes hipotecarias del MBA y la publicación del Libro Beige de la Fed. Además, el gobernador de la Fed de San Luis, J. Bullard, también tiene un discurso progamado.

Qué podemos esperar alrededor del USD

En el escenario más amplio, la aversión al riesgo generada por la guerra entre Rusia y Ucrania sigue reforzando al dólar y mantiene al índice DXY bien apoyado. Aparte del sentimiento de riesgo, la visión constructiva sobre el dólar sigue apoyada por la actual elevada inflación, así como por la probabilidad de un comienzo más agresivo de la normalización de las condiciones monetarias por parte de la Fed. Mirando el largo plazo, los recientes mensajes agresivos del BoE y el BCE tienen el potencial de pesar sobre el movimiento esperado al alza en el dólar en los próximos meses.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está ganando un 0.21% en el día, cotizando en 97.59. Una ruptura por encima de 97.73 (máximo del 24 de febrero), abriría la puerta a 97.80 (máximo del 30 de junio de 2020) y a 98.00 (nivel redondo). Por otro lado, el siguiente soporte aparece en 96.06 (SMA de 55 días), seguido por 95.67 (mínimo del 16 de febrero) y 95.17 (mínimo del 10 de febrero).

- El USD/JPY captura algunas compras el miércoles y se ve apoyado por una amplia fortaleza del USD.

- La intensificación del conflicto entre Rusia y Ucrania beneficia al USD como moneda de reserva global.

- Un modesto repunte de los rendimientos de los bonos estadounidenses beneficia al USD y apoya el movimiento al alza del par.

El par USD/JPY ha ganando tracción al alza durante la sesión europea del miércoles. En el momento de escribir, el par se mantiene cerca de máximos diarios alededor de la región de 115.25.

Después de una caída inicial a la región de 114.80, el par USD/JPY capturó nuevas compras el miércoles y por ahora, parece haber roto dos días consecutivos de racha perdedora. El repunte se debe exclusivamente por un renovado interés de compra en torno al dólar estadounidense y no pareció verse afectado por el sentimiento cauteloso del mercado, que tiende a beneficiar al yen japonés de refugio seguro.

Una nueva escalada en el conflicto entre Rusia y Ucrania mantuvo a los inversores al margen, lo que a su vez fue visto como un factor clave que benefició al USD como moneda de reserva global. De hecho, las noticias indicaron que Rusia ha intensificado los bombardeos de las ciudades ucranianas y un gran convoy ruso se acercaba a la Kiev.

Aparte de esto, un modesto rebote en los rendimientos de los bonos del Tesoro estadounidense apoyó aún más al dólar y actuó como un viento de cola para el par USD/JPY. Dicho esto, las expectativas de que la Fed se abstendría de adoptar una respuesta política monetaria más agresiva en medio de los recientes acontecimientos geopolíticos limitaron la subida de los rendimientos de los bonos estadounidenses y del dólar, al menos por ahora.

Esto podría impedir que los inversores abran nueva posiciones alcistas agresivas alrededor del par USD/JPY y justifica precaución antes de posicionarse para cualquier movimiento adicional al alza. Los participantes del mercado esperan ahora la publicación del informe del ADP estadounidense sobre el empleo en el sector privado y el testimonio del presidente de la Fed Jerome Powell ante el Comité de Servicios Financieros de la Cámara de Representantes.

Sin embargo, el foco clave sigue estando en la reanudación de las conversaciones de paz entre Rusia y Ucrania el miércoles. Las noticias entrantes jugarán un papel clave en influir en el sentimiento de riesgo del mercado más amplio y permitirán a los inversores aprovechar algunas oportunidades significativas alrededor del par USD/JPY .

USD/JPY niveles técnicos

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y presidente del Bundesbank, Joachim Nagel, dijo el miércoles que la política monetaria del BCE debe estar en guardia sobre la alta inflación, según informó Reuters. "Si la estabilidad de precios lo requiere, el BCE debe ajustar su curso de política monetaria", afirmó.

Según el funcionario la inflación alemana podría promediar el 5% este año, muy por encima de las previsiones anteriores. Agregó que es probable que la inflación de la Eurozona también sea récord.

Es "imposible estimar el impacto económico de la guerra en Ucrania", dijo Nagel.

El índice anualizado de precios al consumidor anualizado IPCA de la eurozona ha subido al 5.8% en febrero, muy por encima de la lectura anterior del 5.1%, según los últimos datos publicados este miércoles por Eurostat . La previsión del consenso era una lectura del 5.4%.

Las cifras subyacentes llegaron al 2.7% interanual en febrero, frente al 2.5% esperado y el 2.3% visto en enero.

Las cifras de la zona euro se publican un día después de que la inflación anual de Alemania para febrero subiera por encima de las expectativas del 5.4%, llegando al 5.5% tras el aumento del 5.1% registrado en enero.

El aumento de la inflación en la zona euro ha intensificado un dilema político para el Banco Central Europeo (BCE), que debe transmitir una sensación de calma en medio de la agitación de los mercados relacionada con la guerra, pero también responder a las crecientes presiones de los precios, según comenta Reuters.

Las cifras del IPCA del bloque tienen importancia, ya que ayuda a los inversores a evaluar las posibilidades de que el Banco Central Europeo (BCE) señale un camino más rápido de lo esperado para el endurecimiento de las políticas monetarias .

Detalles clave (a través de Eurostat)

"Un aumento del 32% en los costes de la energía impulsó la inflación el mes pasado, pero los precios de los alimentos no procesados también subieron bruscamente, aumentando un 6.1% y haciendo que la inflación fuera especialmente dolorosa para las familias de menores ingresos".

"Mirando los principales componentes de la inflación de la zona del euro, se espera que la energía tenga la tasa anual más alta en febrero (31.7%, frente al 28.8% de enero), seguida de los alimentos, el alcohol y el tabaco (4.1%, frente al 3.5% de enero), los bienes industriales no energéticos (3.0%, frente al 2.1% de enero) y los servicios (2.5%, frente al 2.3% de enero)".

Reacción del EUR/USD

El EUR/USD se recupera del nuevo mínimo de 2022 de 1.1059, pero sigue débil cerca de 1.1080 en el momento de escribir. El par está perdiendo un 0.44% en el día, ya que el dólar estadounidense se mantiene más firme en medio de la escalada del conflicto entre Rusia y Ucrania.