- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

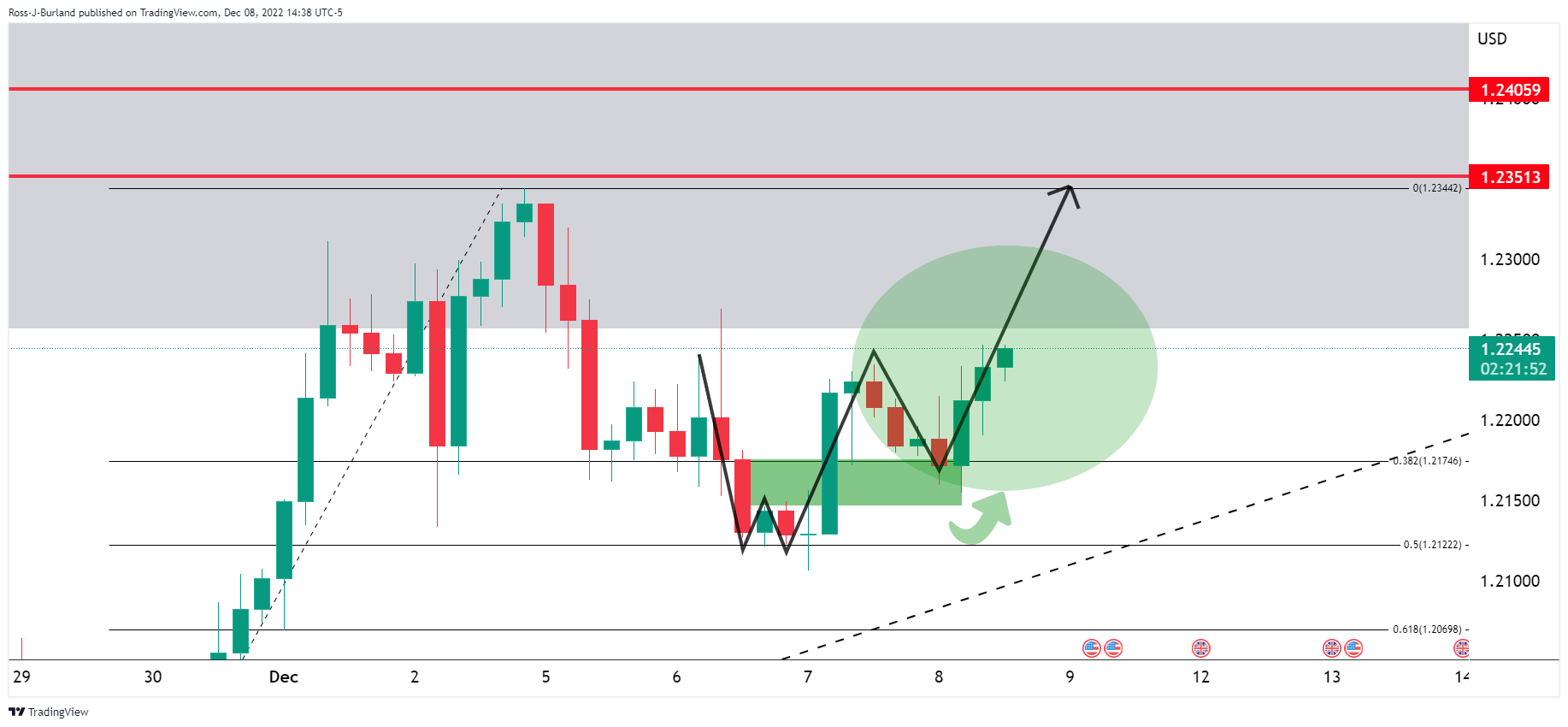

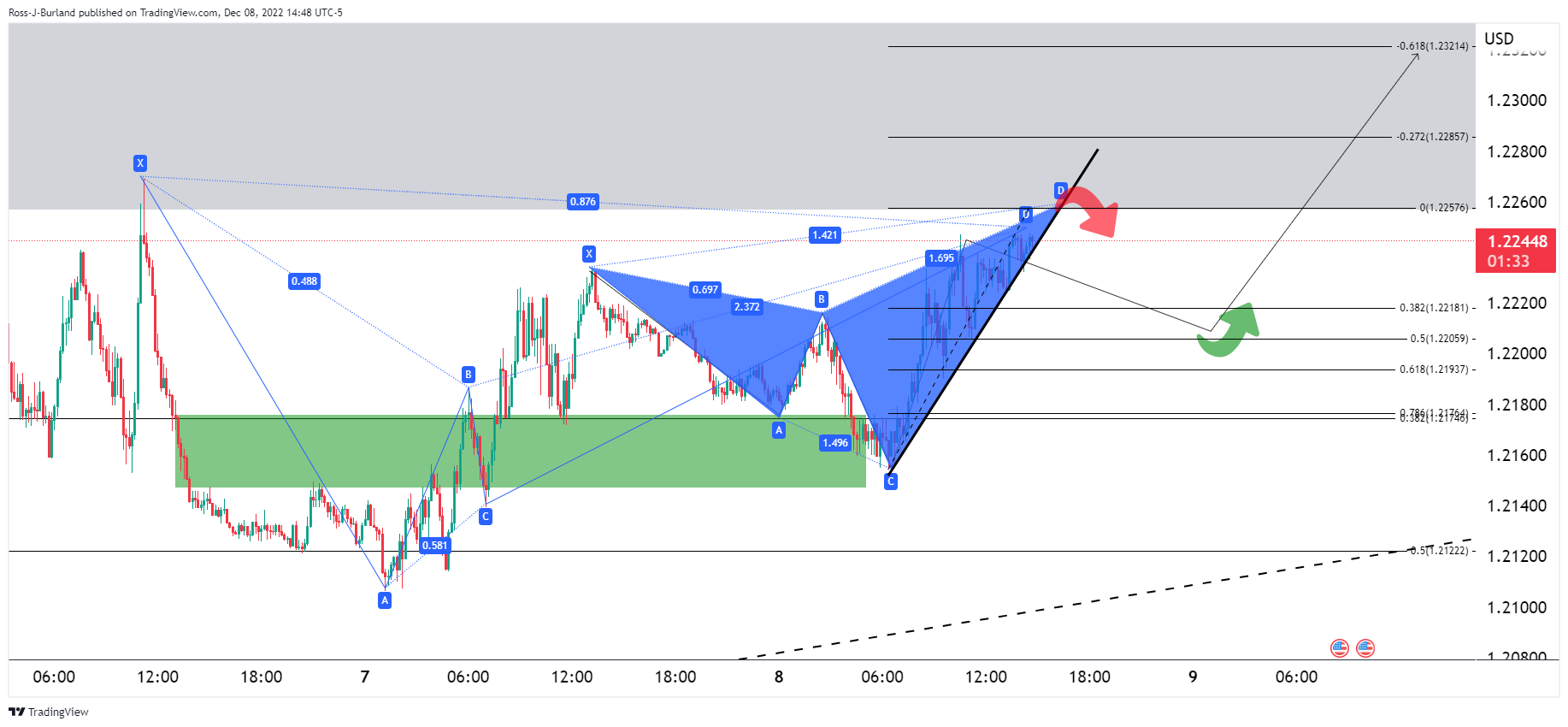

- La combinación de patrones armónicos del GBP/USD es bajista.

- Un viaje a la escala de Fibonacci podría estar sobre la mesa para el resto de la semana con 1.22 en la mira.

En el análisis anterior se explicaba que los alcistas habían eliminado una resistencia clave y que, mientras se mantuviera 1.2150, habría perspectivas de una recuperación hacia 1.2350 y luego hacia 1.2450 en los próximos días:

Actualización del GBP/USD

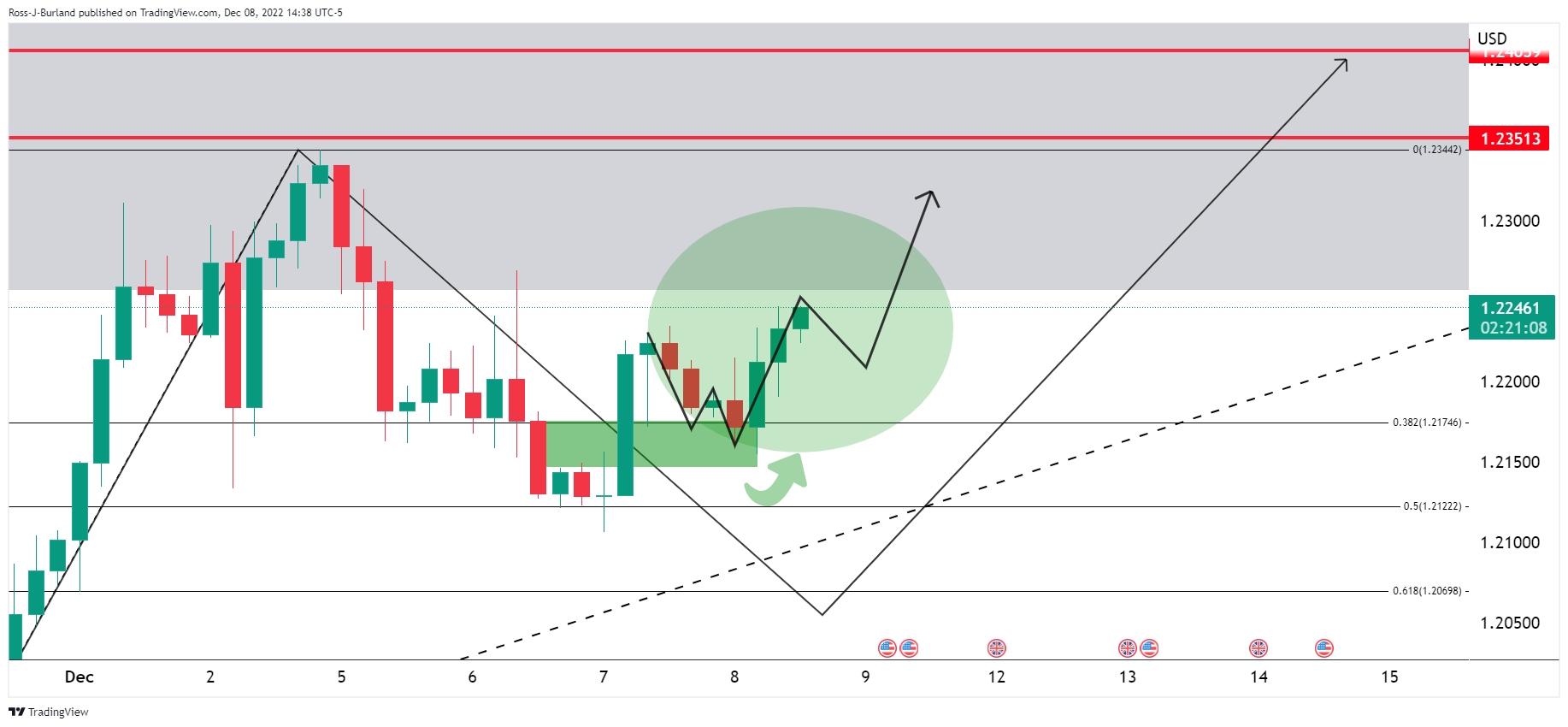

El precio respetó la zona de soporte y posteriormente se movió al alza. Sin embargo, se ha formado otra formación en forma de W que podría hacer que el precio del Oro se mueva hacia la línea del cuello antes del siguiente impulso alcista:

Gráfico GBP/USD 10M

La combinación de los patrones armónicos es bajista a corto plazo y podría producirse un viaje a la escala de Fibonacci en lo que queda de semana, con 1.22 en el punto de mira.

Reuters informa que la Secretaria del Tesoro de EE.UU., Janet Yellen, declaró el jueves que la Administración Biden estaba escuchando las preocupaciones planteadas por los aliados europeos sobre la Ley de Reducción de la Inflación de EE.UU., un paquete de subvenciones a la energía verde por valor de 430.000 millones de dólares.

Muchos países de la Unión Europea temen que sus compañías se vean injustamente perjudicadas por las subvenciones contenidas en la nueva ley.

Declaraciones destacadas

"Estudiaremos lo que es legal y lo que es factible".

"EE.UU. puede evitar la recesión, dado que no hay una espiral de precios y salarios y los cuellos de botella en la cadena de suministro están empezando a aliviarse".

"La recesión no es inevitable".

Yellen se negó a decir si el dólar había tocado techo frente a otras divisas.

Esto es lo que debe saber para operar el viernes 9 de diciembre:

El mejor tono de los valores estadounidenses pesó sobre el dólar. El USD terminó el día con pérdidas frente a la mayoría de sus principales rivales, cediendo la mayor parte del terreno ganado en la apertura estadounidense, y pasando el resto de la sesión en modo de consolidación.

La volatilidad disminuyó ante la ausencia de datos de primer orden y a la espera de las decisiones de los bancos centrales la semana que viene, ya que el interés especulativo carece de certezas sobre los próximos movimientos en política monetaria. La Reserva Federal de EE.UU., el Banco Central Europeo, el Banco Nacional de Suiza y el Banco de Inglaterra anunciarán su política monetaria la próxima semana.

El par EUR/USD cotiza en torno a 1.0540, mientras que el GBP/USD sube hasta 1.2235. El AUD/USD avanzó por segundo día consecutivo y ronda los 0.6760.

La vicegobernadora del Banco de Canadá, Sharon Kozicki, declaró que la entidad estudiará los últimos datos económicos para valorar si debe o no subir las tasas de interés, y añadió que actuaría con contundencia si fuera necesario. El dólar canadiense se fortaleció y el par USD/CAD cayó hasta 1.3580.

Por su parte, el par USD/JPY tuvo poca actividad y terminó la jornada con pocos cambios, en torno a los 136.70. El USD/CHF bajó a 0.9360.

El oro registró un modesto avance intradía y cotiza en torno a los 1.787$ la onza troy. Por otra parte, los precios del petróleo crudo siguieron cayendo, con el WTI cotizando a 71.60$ el barril.

El viernes comenzará con la publicación en China del Índice de Precios al Consumo y el Índice de Precios de Producción de noviembre. Más tarde, será el turno de Estados Unidos, que dará a conocer la inflación mayorista. Se espera que el IPP estadounidense haya subido un 7.4% interanual en noviembre, frente al 8% del mes anterior.

En un discurso pronunciado en Montreal, la vicegobernadora Sharon Kozicki afirmó que el Banco de Canadá estudiará los últimos datos económicos para valorar si debe o no subir las tasas de interés, y añadió que actuaría con contundencia si fuera necesario.

Declaraciones destacadas

"Esperamos que nuestras decisiones dependan más de los datos. El banco todavía está preparado para ser contundente con las tasas.

"Estamos pasando de cuánto subir los tipos de interés a si subir los tipos de interés".

"Con el mercado laboral todavía tenso y con empresas a las que todavía les resulta fácil subir sus precios, el Consejo de Gobierno acordó que la economía todavía necesita una moderación más sostenida de la demanda".

USD/CAD Reacción

En el momento de escribir, el par USD/CAD cotiza en 1.3570 y cae cerca de un 58%. El dólar canadiense ha seguido la evolución alcista del petróleo esta semana y se ha visto impulsado por la subida de las tasas por parte del banco central a un ritmo récord de 400 puntos básicos en nueve meses, hasta el 4.25%, un nivel que se alcanzó por última vez a finales de 2007. Sin embargo, el Banco de Canadá también ha dado señales esta semana de que su campaña de endurecimiento sin precedentes está llegando a su fin, abandonando el lenguaje que apuntaba que las tasas tendrían que subir más.

El EUR/USD ha repuntado al inicio de la sesión americana, arrastrado por el tono positivo de Wall Street. El par ha recuperado cerca de 50 pips, elevándose a nuevos máximos de tres días en 1.0564. El impulso se ha moderado en la última hora, pero el euro mantiene ganancias al momento de escribir, operando sobre 1.0545 y ganando un 0.34% diario.

Aunque los índices europeos han cerrado planos o con ligeras pérdidas, las bolsas estadounidenses registran subidas consistentes, con el Nasdaq 100 ganando un 1.04% en 11.617,51 puntos y el S&P 500 avanzando un 0.64% hasta los 3.959,06 puntos. Por su parte, el Dow Jones sube un 0.52% hasta 33.772,60 puntos.

Sobre los mercados está influyendo la posibilidad de que la Fed modere el ritmo de su subida de tasas de interés en la reunión del próximo miércoles 14 de diciembre. De hecho, la posibilidad de un aumento de 50 puntos básicos es ahora del 91% frente al 9% de que se produzca un incremento de 75 puntos.

Antes de la decisión de la Fed y el BCE el miércoles y jueves, y de los datos de inflación el martes, los operadores estarán muy pendientes mañana del índice de Sentimiento del Consumidor de la Universidad de Michigan y de su expectativa de inflación a 5 años.

Leer: Previa del sentimiento del consumidor de EE.UU.: El dólar caerá ante las expectativas de bajada de la inflación

EUR/USD Niveles

En caso de seguir avanzando, la primera resistencia aparecerá en los alrededores de 1.0595, donde está el máximo del 5 de diciembre. Si se supera con claridad la zona 1.0600, el siguiente objetivo estará en las proximidades de 1.0615, techo del 27 de junio.

A la baja, el soporte inicial está en 1.0489, mínimo del día, seguido de 1.0443, suelo del 7 de diciembre y de lo que llevamos de semana. Más abajo, el foco se centrará en 1.0428, nivel más bajo del 2 de diciembre.

Niveles Técnicos del EUR/USD

- Wall Street registra ganancias, mientras que el rendimiento del Tesoro estadounidense se mantiene estable.

- El yen sube frente al dólar y se sigue estabilizado frente al resto de divisas.

- El USD/JPY baja por segundo día consecutivo, pero se mantiene firme por encima de 136.00.

El USD/JPY cae el jueves, pero aún se mantiene por encima de la zona de soporte de 136.00/30. El par alcanzó un máximo en las horas asiáticas en 137.25 y luego giró a la baja. El par ronda los 136.45, cayendo por segundo día consecutivo.

El Índice del dólar estadounidense (DXY) retrocede un 0.28% a pesar de la modesta subida de los rendimientos del Tesoro estadounidense y del apetito por el riesgo. Las materias primas que más subieron el jueves fueron el oro y la plata.

El yen japonés avanza frente al dólar, a pesar de los rendimientos y la subida de los precios de las acciones. El Dow Jones sube un 0.57% y el Nasdaq gana más de un 1.03% mientras que el S&P 500 crece un 0.69%. Los datos económicos publicados en EE.UU. se situaron por debajo de las expectativas, con un aumento de las solicitudes iniciales de subsidio de desempleo hasta 230.000 en la semana que finalizó el 3 de diciembre, mientras que las solicitudes continuadas aumentaron en 62.000 en la semana del 26 de noviembre, hasta 1.671.000, el nivel más alto desde principios de febrero.

El viernes se publicarán el Índice de Precios al Consumo chino, el Índice de Precios de Producción estadounidense y el Sentimiento del Consumidor de la Universidad de Michigan.

Ver: Previa del sentimiento del consumidor de EE.UU.: El dólar caerá ante las expectativas de bajada de la inflación

USD/JPY débil pero por encima de 136.00/30

La tendencia intradía en el USD/JPY apunta a la baja, pero las pérdidas parecen limitadas mientras se mantenga por encima de 136.00/30. Una ruptura por debajo abriría las puertas a una extensión de la caída.

Al alza, la resistencia inmediata se observa en 136.70, seguido de 137.00 y luego 137.40. Una ruptura firme de 137,70 podría cambiar las perspectivas a corto plazo de negativas a neutras.

USD/JPY Niveles técnicos

Según los analistas de Wells Fargo, el dólar estadounidense se mantendrá fuerte a principios del próximo año, seguido de una depreciación durante la segunda mitad de 2023. A medida que los participantes del mercado comiencen a anticipar una eventual flexibilización de la política monetaria en EE.UU., creen que el USD comenzará una tendencia a la baja a partir de mediados de 2023.

"El tema dominante durante la mayor parte de 2022 fue el de la fortaleza del dólar estadounidense. De hecho, el índice del dólar ponderado por el comercio de la Reserva Federal ha subido casi un 6% desde principios de 2022. Esperamos que esta tendencia a la fortaleza del dólar persista a principios de 2023, ya que la economía estadounidense sigue resistiendo en comparación con otras grandes economías desarrolladas y la Reserva Federal mantiene un ritmo más agresivo de endurecimiento monetario en comparación con otros grandes bancos centrales. Dado que la Fed tiene previsto subir los tipos hasta marzo de 2023, y que la mayoría de los demás bancos centrales terminan sus ciclos de endurecimiento en un momento similar, creemos que el índice del dólar estadounidense podría ganar entre un 4% y un 5% más a finales del primer trimestre de 2023."

"Pero a medida que la Fed ponga fin a su ciclo de endurecimiento y empeoren las tendencias económicas estadounidenses, creemos que el dólar entrará en un periodo de depreciación cíclica y se debilitará frente a la mayoría de divisas durante el resto del próximo año. Prevemos que la debilidad del dólar será lo suficientemente amplia como para que la mayoría de las divisas del G10, así como las de los mercados emergentes, puedan fortalecerse frente al dólar a lo largo de 2023."

"En ese sentido, creemos que 2023 podría estar maduro para que las divisas de los mercados emergentes no solo se recuperen frente al dólar estadounidense, sino que también superen a las divisas del G10."

La ministra alemana de Asuntos Exteriores, Annalena Baerbock, afirmó el jueves que están "100% de acuerdo" con la Comisión Europea e Irlanda sobre el Protocolo de Irlanda del Norte, según informó Reuters.

"Deberíamos usar y aprovechar la ventana de oportunidad en las conversaciones sobre el Protocolo de Irlanda del Norte", añadió Baerbock.

Reacción de los mercados

Estos comentarios no parecen tener un impacto significativo en el comportamiento de la libra esterlina frente a sus rivales. En el momento de escribir estas líneas, el par GBP/USD cotiza sobre 1.2230, con una subida diaria del 0.28%.

La próxima semana, el FOMC celebrará su reunión de dos días. Los participantes del mercado esperan una subida de tasas de 50 puntos básicos. Los analistas de Danske Bank siguen esperando un mensaje de línea dura en cuanto a la orientación de la política monetaria en 2023. Creen que la reciente relajación de las condiciones financieras es prematura y que serán necesarias nuevas subidas.

"La economía estadounidense sigue en una senda de crecimiento modesto en el cuarto trimestre, y la Fed necesita forzar una recesión moderada el año que viene para evitar prolongar la inflación desde aquí. Bajar la demanda requiere que las condiciones financieras generales vuelvan a endurecerse, lo que probablemente incluya una combinación de más subidas de tasas en el primer trimestre, rendimientos reales a largo plazo aún elevados y un USD más fuerte."

"Reconocemos que nuestra anterior previsión de una subida de 75 puntos básicos la próxima semana parece poco probable, pero no creemos que haya desaparecido la necesidad de endurecer más la política monetaria. Ajustamos nuestra previsión para la Fed, y ahora esperamos una subida de 50 pb la próxima semana, seguida de 50 pb en febrero y 25 pb en marzo. Así pues, mantenemos sin cambios nuestra previsión de una tasa terminal del 5.00-5.25%."

- El dólar cae mientras las divisas asociadas a materias primas obtienen mejores resultados.

- Wall Street muestra subidas mientras las acciones se dirigen a una caída en Europa.

- GBP/USD con impulso positivo, prueba resistencia relevante.

El GBP/USD sube el jueves por segundo día consecutivo, pero el alza sigue limitada por la zona de 1.2230. El apetito por el riesgo y la debilidad del dólar están dando soporte al par.

En Wall Street, el Dow Jones sube un 0.72%, mientras que el Nasdaq gana un 1.10%. Los índices europeos están en negativo, con el FTSE 100 bajando un 0.07%. El Índice del Dólar cae un 0.25%. Las divisas que mejor se comportan en el mercado de divisas son las materias primas, ya que el Oro, la Plata y el Petróleo suben con fuerza.

Los datos económicos publicados el jueves mostraron que las solicitudes iniciales de subsidio de desempleo en EE.UU. aumentaron según lo previsto hasta 230.000 en la semana finalizada el 3 de diciembre, mientras que las peticiones continuadas aumentaron en 62.000 en la semana del 26 de noviembre hasta 1.671.000, por encima de las 1.575.000 del consenso del mercado, alcanzando el nivel más alto en casi once meses.

El viernes, China informará del Índice de Precios al Consumo de noviembre, que se espera muestre un aumento del 1% (anual). El Banco de Inglaterra informará sobre las Expectativas de Inflación de los Consumidores. En Estados Unidos se publicarán el Índice de Precios al Consumo y el Sentimiento del Consumidor de la Universidad de Michigan.

Ver: Previa del sentimiento del consumidor de EE.UU.: El dólar caerá ante las expectativas de bajada de la inflación

GBP/USD perspectivas a corto plazo

El par GBP/USD cotiza en máximos diarios, desafiando la zona de 1.2230. Si se consolida por encima, el impulso positivo favorecerá más ganancias, con el objetivo en la resistencia 1.2260. Por encima, la atención se centraría en 1.2290/1.2300.

Si no se logra superar el nivel 1.2230, el par se mantendría lateral entre esa zona y 1.2150. Por debajo, el mínimo semanal se situaría en 1.2104.

GBP/USD Niveles técnicos

Los principales índices de Wall Street abrieron al alza el jueves tras las recientes pérdidas provocadas por el renovado temor a una recesión de la economía estadounidense que podría provocar una continuación de las subidas agresivas de tipos por parte de la Reserva Federal.

El índice Dow Jones sube en estos momentos un 0.37%, hasta 33.723,07, mientras que el Nasdaq Composite ha abierto la sesión ganando un 0.11% y llegando a 11.509,501. Finalmente, el índice S&P 500 avanza un 0.30% hasta los 3.943,51 puntos.

En un día sin apenas datos en el calendario de EE.UU. a excepción de las peticiones semanales de desempleo, que se han saldado con la esperada subida a 230.000 en la semana del 2 de diciembre, los operadores estarán pendientes del sentimiento del mercado antes del dato de sentimiento del consumidor de la Universidad de Michigan que se publicará mañana.

Leer: Previa del sentimiento del consumidor de EE.UU.: El dólar caerá ante las expectativas de bajada de la inflación

S&P 500 Niveles Técnicos

- El dólar cae en general el jueves, en medio del apetito por el riesgo.

- El par AUD/USD se fortalece tras la ruptura de 0.6750 y recorta las pérdidas semanales.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. suben a 230.000 y las peticiones continuadas alcanzan nuevos máximos históricos mensuales.

La caída generalizada del dólar estadounidense impulsó al AUD/USD, que rompió por encima de 0.745. El par alcanzó máximos de tres días en 0.6769 tras los datos económicos de EE.UU. y luego retrocedió hasta 0.6755/60.

El dólar cae ligeramente, mientras que las divisas relacionadas con las materias primas suben con fuerza. Oro, plata y petróleo crudo suben. El DXY bajó sólo un 0.05% hasta 105.10. Los rendimientos del Tesoro estadounidense se mantienen estables, marginalmente al alza.

En cuanto a los datos económicos, las solicitudes semanales de desempleo en EE.UU. aumentaron según lo previsto hasta 230.000 en la semana finalizada el 3 de diciembre, mientras que las solicitudes continuadas aumentaron en 62.000 hasta 1.671 millones en la semana finalizada el 26 de noviembre, por encima de los 1,575 millones del consenso del mercado, alcanzando el nivel más alto desde principios de febrero. El viernes, China informará del Índice de Precios al Consumo de noviembre, que se espera que muestre un aumento del 1.5% (anual).

Perspectivas positivas a corto plazo para el AUD por encima de 0.6750

El par AUD/USD cobró impulso tras romper la zona de 0.6740/50, que limitó las subidas durante las dos jornadas de comercio anteriores. Por encima de este nivel, las perspectivas son alcistas para el dólar australiano a muy corto plazo. La próxima resistencia se sitúa en 0.6780, seguida de 0.6795.

Un retroceso por debajo de 0.6740 debilitaría al par, exponiendo la siguiente zona de soporte en 0.6710. Por debajo, el siguiente nivel se sitúa en 0.6680.

AUD/USD Niveles técnicos

Las peticiones semanales de subsidio de desempleo de Estados Unidos han cumplido expectativas y han aumentado en 4.000 en la semana del 2 de diciembre, elevándose a 230.000 desde las 226.000 previas (cifra revisada al alza desde 225.000).

Las peticiones de desempleo continuadas de la semana de Acción de Gracias, por su parte, aumentaron en 62.000 hasta 1.671.000 desde 1.609.000, empeorando el descenso previsto a 1.575.000. La cifra es la más elevada registrada en casi 11 meses, concretamente desde la semana del 14 de enero de 2022.

La media móvil de 4 semanas fue de 230.000, lo que supone un aumento de 1.000 respecto a la media revisada de la semana anterior. La media de la semana previa se revisó al alza en 250, pasando de 228.750 a 229.000.

EUR/USD Reacción

El EUR/USD ha reaccionado al dato con un rebote de casi 20 pips que le ha llevado a probar un nuevo máximo diario en 1.0532. Al momento de escribir, el par se cotiza sobre 1.0516, ganando un 0.07% diario.

Los analistas de Rabobank consideran probable que el Banco Central Europeo (BCE) suba el tipo de interés oficial 50 puntos básicos en diciembre, pero no descartan por completo la posibilidad de una subida de 75 puntos básicos.

Mantenemos nuestra previsión de una tasa terminal del 3%

"A pesar de una primera relajación de la inflación general, la inflación subyacente sigue siendo elevada y ralentizará la convergencia de la inflación hacia el objetivo. Las nuevas proyecciones de los expertos incluirán una previsión para 2025, pero dados los recientes errores de previsión, el BCE debería pecar de prudente mientras persistan los riesgos al alza de la inflación."

"Una senda de tipos más lenta no significa una tasa terminal más baja. Transmitir este mensaje será un reto clave para la presidenta Lagarde. Los detalles sobre el endurecimiento cuantitativo podrían robarle el protagonismo".

"Mantenemos nuestra previsión de una tasa terminal del 3%. Por ello, hemos ampliado nuestras expectativas de política monetaria con una última subida de 25 puntos básicos en abril. Podríamos ver un endurecimiento cuantitativo a un ritmo mensual de 25.000-30.000 millones de euros, y hemos previsto una fecha de inicio en el segundo trimestre".

- El precio del oro no logra capitalizar las ganancias registradas en las dos últimas sesiones.

- El rebote de los rendimientos de los bonos del Tesoro estadounidense reaviva la demanda del dólar y actúa como viento en contra.

- Los inversores también se muestran reticentes a la subida de tasas de la Reserva Federal.

El precio del oro revierte una caída intradía en la zona de los 1.780$ y sube hasta la parte alta de su rango operativo diario de cara a la sesión norteamericana. El XAU/USD se sitúa actualmente justo por encima del nivel de los 1.785$, aunque carece de convicción alcista y se mantiene por debajo de una media móvil simple (SMA) de 200 días técnicamente significativa.

Los operadores esperan claridad sobre la senda de subida de tasas de la Reserva Federal.

El movimiento lateral de consolidación se produce en medio de la incertidumbre sobre la senda de subida de tasas de la Reserva Federal, que tiende a impulsar el precio del oro. Los precios actuales del mercado indican más de un 90% de probabilidades de una subida de tipos relativamente menor, de 50 puntos básicos, por parte del banco central estadounidense en diciembre. Dicho esto, los recientes datos macroeconómicos positivos de Estados Unidos respaldaron la idea de un mayor endurecimiento de la política monetaria y alimentaron las especulaciones de que la Fed podría subir los tipos de interés más de lo previsto.

La atención sigue centrada en los datos/acontecimientos clave de la próxima semana en EE.UU.

Por lo tanto, la atención seguirá centrada en la próxima reunión de política monetaria del Comité Federal de Mercado Abierto (FOMC), que se celebrará los días 13 y 14 de diciembre. De cara a la cita clave de los bancos centrales, los inversores se guiarán por la publicación de las últimas cifras de inflación de Estados Unidos. El crucial informe sobre el IPC desempeña un papel clave a la hora de influir en las perspectivas de política monetaria de la Reserva Federal. Esto, a su vez, debería determinar la trayectoria a corto plazo del precio del Oro, que también se considera una cobertura contra la inflación.

El rebote de los rendimientos de los bonos del Tesoro parece limitar el precio del Oro

Mientras tanto, un buen rebote en los rendimientos de los bonos del Tesoro de EE.UU. se considera que actúa como un viento de cola para el Dólar y mantiene un límite en el precio del Oro. Aparte de esto, un tono de riesgo generalmente positivo, reforzado por el optimismo sobre la relajación de las restricciones COVID-19 en China, contribuye a limitar el alza del refugio seguro XAU/USD. Los factores mencionados podrían frenar las apuestas agresivas de los operadores y respaldar las perspectivas de una prolongación del rango límite.

Perspectivas técnicas del precio del oro

Desde un punto de vista técnico, la SMA de 200 días, actualmente en torno a la zona de 1.792-1.793$, es probable que actúe como un obstáculo inmediato por delante de la zona psicológica de 1.800$. La siguiente resistencia importante se sitúa cerca de la zona de los 1.810$, o el máximo multimensual alcanzado el lunes, por encima del cual el precio podría apreciarse aún más hacia la barrera de los 1.830$. El impulso podría llevar al XAU/USD a la zona de oferta de 1.843-1.845$.

Por otro lado, la región de 1.775-1.774$ podría proteger la caída inmediata antes del mínimo semanal, en torno a la zona de 1.765-1.764$. La continuación de las ventas, con la consiguiente ruptura por debajo de la resistencia horizontal de 1.761-1.760$, anularía cualquier perspectiva positiva a corto plazo y cambiaría el sesgo a favor de los bajistas. Entonces, el precio del oro podría volverse vulnerable y acelerar la caída hacia la zona de 1.738-1.737 dólares, camino del nivel de 1.725$.

XAU/USD Niveles Técnicos

- El EUR/USD tiene dificultades para ganar tracción y oscila en una estrecha banda de comercio.

- El rebote de los rendimientos de los bonos estadounidenses y los temores de recesión reavivan la demanda del dólar y actúan como viento en contra.

- La incertidumbre sobre la senda de subida de tasas de la Fed limita al dólar y ofrece cierto soporte.

El par EUR/USD está operando en un rango de aproximadamente 40 pips, oscilando en una estrecha banda de comercio el jueves entre la zona 1.0490 y 1.0530. El par se encuentra actualmente en torno a la marca psicológica de 1.0500, casi sin cambios en el día.

Tras el retroceso del día anterior, el dólar estadounidense recupera algo de tracción positiva , lo que actúa como viento en contra para el par EUR/USD. Los recientes datos económicos positivos de EE.UU. alimentaron las especulaciones de que la Fed podría subir las tasas más de lo previsto recientemente. Esto, a su vez, impulsa los rendimientos de los bonos del Tesoro estadounidense, que, junto con los crecientes temores de recesión, reavivan la demanda del dólar como refugio seguro.

Por otra parte, la divisa común se ve perjudicada por la disminución de las probabilidades de subidas de tipos más agresivas por parte del Banco Central Europeo (BCE). Además, la preocupación por las dificultades económicas derivadas del prolongado conflicto entre Rusia y Ucrania contribuye a limitar las subidas del par EUR/USD. Sin embargo, las apuestas a una subida de tipos de la Fed de 50 puntos básicos en diciembre amortiguan las caídas.

Las firmes expectativas de que el banco central estadounidense ralentizará el ritmo de endurecimiento de su política monetaria está frenando a los alcistas del USD a la hora de realizar nuevas apuestas y prestando cierto soporte al par EUR/USD. Por lo tanto, la atención sigue centrada en la esperada reunión de política monetaria del FOMC que se celebrará los días 13 y 14 de diciembre. También está previsto que el BCE anuncie su decisión el jueves, lo que debería dar un nuevo impulso direccional a las principales divisas.

Mientras tanto, el jueves se publicarán los datos semanales de solicitudes iniciales de subsidio de desempleo en Estados Unidos, que se publicarán a primera hora de la sesión norteamericana. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, podría influir en la dinámica del precio del USD y permitir a los operadores aprovechar las oportunidades a corto plazo en torno al par EUR/USD.

EUR/USD Niveles Técnicos

Los economistas de Nordea esperan que el Banco Central Europeo (BCE ) suba las tasas de interés oficiales en 75 puntos básicos por tercera vez consecutiva en diciembre, en un guiño a las voces más beligerantes del Consejo de Gobierno.

El BCE fijará las directrices generales para el ajuste cuantitativo

"Creemos que el BCE pospondrá la decisión sobre la fecha de inicio de la reducción de los enormes conglomerados de bonos, o fijará la fecha para finales del segundo trimestre o principios del tercer trimestre de 2023, en un guiño a las voces más moderadas del Consejo de Gobierno."

"Pensamos que el BCE fijará las directrices generales para la reducción de los bonos en cartera, o ajuste cuantitativo (QT), incluyendo el establecimiento de valores límite para la cantidad de bonos que se permite que venzan cada mes, con el límite mensual fijado inicialmente entre 10.000 y 20.000 millones de euros al mes."

"Creemos que el BCE señalará que, aunque el banco central sigue dependiendo de los datos, parece probable que se produzcan nuevas subidas y que su magnitud se modere en el futuro."

Los economistas de TD Securities prevén que el Índice de Precios al Consumo en China descienda en noviembre del 2.1% anual al 1.5%.

Los precios de producción de noviembre se mantendrán en terreno deflacionista

"Los precios del cerdo cayeron en noviembre tras varios meses de subidas, contribuyendo a una probable caída general de los precios de los alimentos, mientras que una base más alta también es probable que resulte en una lectura interanual del IPC más baja. Los precios de los carburantes también han añadido presión al alza sobre la inflación en los últimos meses, pero esperamos que esto también se haya moderado en noviembre."

"En conjunto, con la debilidad de las presiones de la demanda, todo apunta a un IPC moderado. Por otra parte, esperamos que los precios de producción de noviembre se mantengan en territorio deflacionista, con una cifra probable del -1.2% interanual (cons. -1.4%, último -1.3%)".

"Aunque los metales industriales y los graneles recuperaron algo de terreno durante el mes, esto se vio mitigado por la caída de los precios del petróleo. Además, a pesar del aumento de los casos de Covid, parece haber pocos indicios de una acumulación de restricciones de la oferta y de su repercusión en los precios de producción en la actualidad, con una nueva caída de los precios de los insumos del PMI."

El precio del petróleo repuntó el jueves tras cuatro días consecutivos a la baja, impulsado por la esperanza de que la relajación de las medidas anti-COVID en China reavive la demanda y por los indicios de que algunos petroleros que transportan petróleo ruso han sufrido retrasos tras la entrada en vigor de la limitación de precios del G7.

China anunció el miércoles cambios en su política anti-COVID, mientras que al menos 20 petroleros sufrieron retrasos en su travesía hacia el Mediterráneo desde los puertos rusos del Mar Negro, según informa Reuters.

El WTI recuperó cerca de un dólar y medio desde el mínimo de casi un año en 71.98$ alcanzado a finales del miércoles hasta el máximo diario en 73.44$ probado en las primeras horas del jueves. En estos instantes, el WTI cotiza sobre 72.59$, ganando un 0.02% diario.

Por su parte, el crudo Brent trazó el mismo recorrido, elevándose desde 77.11$ hasta el máximo de hoy en 78.54$. Al momento de escribir, se muestra plano en el día alrededor de 77.61$.

WTI Niveles Técnicos

El USD/JPY carece de un sesgo direccional firme y oscila entre ganancias y pérdidas durante la sesión europea del jueves. El par oscila entre 136.50 y 137.24, donde está el máximo diario. Al momento de escribir, el cruce cotiza sobre 136.92, ganando un 0.36% diario.

El yen japonés se ve lastrado por la debilidad de los datos nacionales, que muestran un inesperado déficit de la cuenta corriente y una contracción económica durante el tercer trimestre. Aparte de esto, un buen rebote en los rendimientos de los bonos del Tesoro de EE.UU. amplía el diferencial de tasas entre EE.UU. y Japón y contribuye aún más a alejar los flujos del JPY. Esto, a su vez, ayuda al par USD/JPY a atraer algunas compras cerca de la región de 136.25, nivel mínimo del día en la apertura asiática.

Sin embargo, el repunte intradiario carece de convicción alcista y se agota cerca de la zona de 137.25 en medio de una demanda moderada del dólar estadounidense. Las expectativas de que la Fed ralentice el ritmo de su ciclo de endurecimiento de la política monetaria mantienen a los alcistas del USD a la defensiva y limitan las subidas del par USD/JPY. Dicho esto, los datos macroeconómicos positivos de EE.UU. han alimentado las especulaciones de que la Fed podría subir las tasas más de lo previsto recientemente.

Esto, a su vez, frena a los operadores a la hora de realizar apuestas agresivas en torno al par y conduce a una acción de precios en rango. Por lo tanto, la atención seguirá centrada en la próxima reunión de política monetaria del FOMC que se celebrará los días 13 y 14 de diciembre. De cara al evento clave de los bancos centrales, los inversores se enfrentarán a la publicación de las últimas cifras de inflación al consumidor de EE.UU., que deberían influir en las perspectivas políticas de la Fed e impulsar la demanda del USD.

Esto, a su vez, ayudará a determinar el siguiente impulso de un movimiento direccional para el par USD/JPY. Mientras tanto, el jueves se publicarán los datos semanales de solicitudes iniciales de subsidio por desempleo en los Estados Unidos. Esto, junto con el rendimiento de los bonos de EE.UU. y el sentimiento de riesgo del mercado en general, se tendrá en cuenta para las oportunidades de trading de corto plazo en torno al par USD/JPY.

USD/JPY Niveles técnicos

- El USD/CAD retrocede desde el máximo intradía y recorta las ganancias diarias.

- La línea de soporte semanal es la clave para la entrada de los osos.

- Los compradores necesitan la validación del máximo de noviembre para mantener las riendas.

El USD/CAD registra un nuevo fracaso al no poder cruzar la línea de resistencia de un mes de antigüedad, ya que cae a 1.3655 en la primera hora de la sesión europea del jueves.

Los últimos descensos del par también toman pistas del inminente cruce bajista en el MACD, así como el retroceso del RSI (14) desde el territorio de sobrecompra.

Aunque al momento de escribir los osos intradía llevaban la delantera, una línea de soporte alcista desde el lunes, cerca de 1.3650, restringe la caída inmediata del par USD/CAD.

Tras ello, no puede descartarse una trayectoria descendente hacia el nivel de la media móvil simple (SMA) de 200 que rodea 1.3480.

Sin embargo, una línea de tendencia ascendente de tres semanas de antigüedad cerca de 1.3420 parece crucial para un mayor dominio vendedor del USD/CAD, ya que una ruptura de la misma no dudará en perforar el mínimo mensual anterior de 1.3226.

Alternativamente, una superación al alza de la línea de resistencia mensual cerca de 1.3685 necesitará la validación del umbral de 1.3700 y el máximo de noviembre de 1.3808 para convencer a los alcistas del USD/CAD.

En ese caso, los 1.3855-60 y el nivel de 1.3900 también podrían sondear al alza al par antes de destacar el imán psicológico de 1.4000.

USD/CAD: Gráfico de cuatro horas

Tendencia: Se esperan caídas limitadas

Esto es lo que debe saber para operar hoy jueves 8 de diciembre:

Los mercados financieros se mantienen agitados en la segunda mitad de la semana debido a la falta de factores fundamentales y de datos de alto nivel. Los participantes se mantienen al margen a la espera de los anuncios clave de los bancos centrales de la próxima semana y los principales pares de divisas luchan por hacer un movimiento decisivo en cualquier dirección. Tras el retroceso del miércoles por la caída de los rendimientos de los bonos del Tesoro estadounidense, el Índice del Dólar se mantiene en calma cerca de 105.00. El jueves se publicarán las Peticiones Iniciales de Subsidio por Desempleo, y los inversores seguirán de cerca la política de covid cero de China.

Las autoridades de la ciudad de Shanghai anunciaron a primera hora del día que a partir del viernes no exigirán controles de Covid en restaurantes y locales de ocio. Por su parte, Hong Kong ha comunicado que suavizará las normas de aislamiento para los viajeros infectados. El índice Hang Seng de Hong Kong parece que cerrará con una subida superior al 3%, pero el índice compuesto de Shanghai cotiza plano tras estos acontecimientos.

Mientras tanto, los datos de EE.UU. revelaron el miércoles que los Costes Laborales Unitarios aumentaron un 2.4% en el tercer trimestre. Este dato no cumplió en absoluto las expectativas del mercado, que lo situaban en el 3.2%, por lo que el rendimiento de los bonos del Tesoro estadounidense a 10 años cayó por debajo del 3.5%, pesando sobre el dólar.

Tras la reunión de política monetaria de diciembre, el Banco de Canadá decidió subir su tipo de interés oficial 50 puntos básicos, hasta el 4.25%, tal y como se esperaba. En cuanto a las medidas futuras, el BoC señaló en su comunicado que estudiará la necesidad de seguir subiendo los tipos de interés: "La inflación sigue siendo demasiado alta y las expectativas de inflación a corto plazo siguen siendo elevadas". Tras haber cerrado plano en 1.3650 el miércoles, el USD/CAD sigue fluctuando cerca de ese nivel a primera hora del jueves.

El EUR/USD rompió una racha de dos días de pérdidas y cerró ligeramente por encima de 1.0500 el miércoles. El par cotiza dentro de un estrecho canal durante la mañana europea. Está previsto que la presidenta del Banco Central Europeo (BCE), Christine Lagarde, pronuncie un discurso a las 12.00 GMT.

El GBP/USD logró registrar modestas ganancias diarias el miércoles y entra en una fase de consolidación en torno a 1.2200 el jueves.

A primera hora del día, los datos de Japón revelaron que el Producto Interior Bruto se contrajo a una tasa anual del 0.8% en el tercer trimestre. Esta cifra superó ligeramente las expectativas de los mercados, que esperaban una contracción del 1.1%. El par USD/JPY no mostró una reacción inmediata a estos datos y ahora fluctúa por debajo de 137.00.

El precio del Oro se benefició de la caída de los rendimientos de los bonos estadounidenses y registró fuertes ganancias diarias el miércoles. El par XAU/USD consolida sus ganancias por encima de los 1780$.

Bitcoin continúa moviéndose al alza y a la baja en un canal estrecho en torno a los 17.000$ el jueves. Tras el descenso del 3% del miércoles, Ethereum se mantiene tranquilo ligeramente por encima de los 1.200$.

- El precio del oro repunta y recorta la primera pérdida diaria en tres días.

- Los titulares positivos para el riesgo de China y Hong Kong parecen favorecer el último rebote del XAU/USD.

- Los bajistas del oro mantienen la esperanza mientras que la firmeza del dólar y los rendimientos de los bonos del Tesoro mantienen los temores de recesión sobre la mesa.

- Los titulares que rodean a Rusia también sondean a los compradores antes de la reunión clave de la Fed de la próxima semana.

El precio del oro (XAU/USD) rebota desde el mínimo intradía hasta los 1.785$ durante las primeras horas del jueves, mientras los operadores del mercado se lamen las heridas tras un comienzo negativo.

La última relajación del estado de aversión al riesgo, que en un principio ayudó al dólar a registrar ganancias semanales, podría estar relacionada con los titulares procedentes de China. Recientemente, las autoridades de la ciudad de Shanghai mencionaron que a partir de este viernes dejarán de exigir controles de Covid a restaurantes o locales de ocio. En la misma línea, el South China Morning Post (SCMP) afirma que Hong Kong va a "suavizar las normas de aislamiento" para los viajeros infectados, con un límite de 5 días.

Aun así, los temores inminentes de desaceleración económica, así como la amenaza de uso de armas nucleares por parte de Rusia en su guerra con Ucrania, parecen pesar sobre la cotización del XAU/USD. Además, Bloomberg publicó una noticia que sugiere una mayor tensión entre EE.UU. y China debido a los últimos proyectos de ley que el Congreso de EE.UU. está a punto de aprobar, lo que a su vez desafía a los compradores de oro: "EE.UU. está a punto de aprobar una legislación que renueva su política hacia Taiwán y restringe el uso gubernamental de semiconductores chinos, medidas que parecen enemistarse con Pekín, incluso cuando el presidente Joe Biden trata de aliviar las tensiones", dijo Bloomberg.

En medio de estas jugadas, los futuros del S&P 500 invierten las pérdidas iniciales mientras se recuperan de mínimos en tres semanas hasta situarse en torno a los 3.935 al cierre de esta edición. Por otra parte, los rendimientos del Tesoro estadounidense a 10 años permanecen inactivos cerca del 3.45%, al tiempo que reducen las pérdidas del día anterior cerca de los niveles más bajos vistos desde principios de septiembre.

De cara al futuro, el precio del oro puede ser testigo de días mediocres antes de la reunión del Comité Federal de Mercado Abierto (FOMC) de la próxima semana. Sin embargo, hoy se publicarán las solicitudes iniciales de subsidio de desempleo, así como los datos preliminares del índice de sentimiento de los consumidores de Michigan y las expectativas de inflación de los consumidores a 5 años.

Análisis técnico del precio del oro

El precio del oro se mantiene a la defensiva por encima del nivel de la Media Móvil de 200 Horas (HMA) que rodea los 1.773$. De este modo, el metal amarillo permanece dentro de un patrón bajista de cuña ascendente inmediata, actualmente entre 1.782 y 1.795$.

Cabe destacar que una línea de tendencia ascendente de hace dos semanas es la clave para la entrada de los bajistas en el XAU/USD, en torno a los 1.771$ como muy tarde.

Dicho esto, las señales bajistas del MACD y la reciente firmeza del RSI mantienen esperanzados a los vendedores, ya que el metal muestra el patrón gráfico de cuña ascendente en el gráfico horario. Sin embargo, una clara ruptura al alza de la barrera de los 1.782$ no dudará en refrescar el máximo mensual en torno a los 1.810$.

Precio del oro: Gráfico horario

Tendencia: Se espera una recuperación limitada

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias