- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Nasdaq 100 finaliza la jornada del martes con una pérdida marginal de un 0.05%, operando al momento de escribir en 19.432.

- Los valores de GlobalFoundries Inc. (GFS) caen un 6.28% diario, llegando a mínimos de cuatro meses en 36.20$.

- Los títulos de Old Dominion Freight Line (ODFL) pierden un 6.15% el día de hoy, alcanzando mínimos del 4 de marzo en 166.42$.

El Nasdaq 100 registró un máximo diario en 19.656, atrayendo vendedores que llevaron el índice a mínimos no vistos desde el 12 de septiembre de 2024 en 19.177. Al momento de escribir, el Nasdaq 100 opera sobre 19.432, cayendo un 0.05% diario.

Global Foundries y Old Dominion Freight Line mantienen al Nasdaq 100 en terreno negativo

Las acciones de GlobalFoundries (GFS) se desploman un 6.28% diario, alcanzando mínimos no vistos desde el 4 de noviembre de 2024 en 36.20$, firmando así su segunda jornada consecutiva a la baja.

En la misma sintonía, los títulos de Old Dominion Freight Line (ODFL) caen un 6.15% en el día, llegando a mínimos del 4 de marzo en 166.42$, arrastrando al Nasdaq 100 a zona de pérdidas.

La incertidumbre arancelaria ha afectado los mercados financieros en las últimas sesiones, en un contexto en el que el presidente de Estados Unidos, Donald Trump, impone aranceles del 50% a Canadá, solamente para que horas después los cancele, provocando confusión y volatilidad en los índices accionarios.

La atención estará puesta sobre la Inflación de Estados Unidos, a darse a conocer el día de mañana. El consenso espera que el Índice de precios al consumidor se ubique en 2.9% en febrero, ligeramente por debajo del 3% alcanzado el mes anterior.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 reaccionó a la baja desde una resistencia de corto plazo dada por el máximo del 7 de marzo en 20.249. La siguiente resistencia clave la observamos en 21.072, en convergencia con el promedio móvil exponencial de 21 periodos. A la baja, el soporte importante está en 18.394, punto pivote del 6 de septiembre de 2024.

Gráfico de 4 horas del Nasdaq 100

Nasdaq FAQs

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986.

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

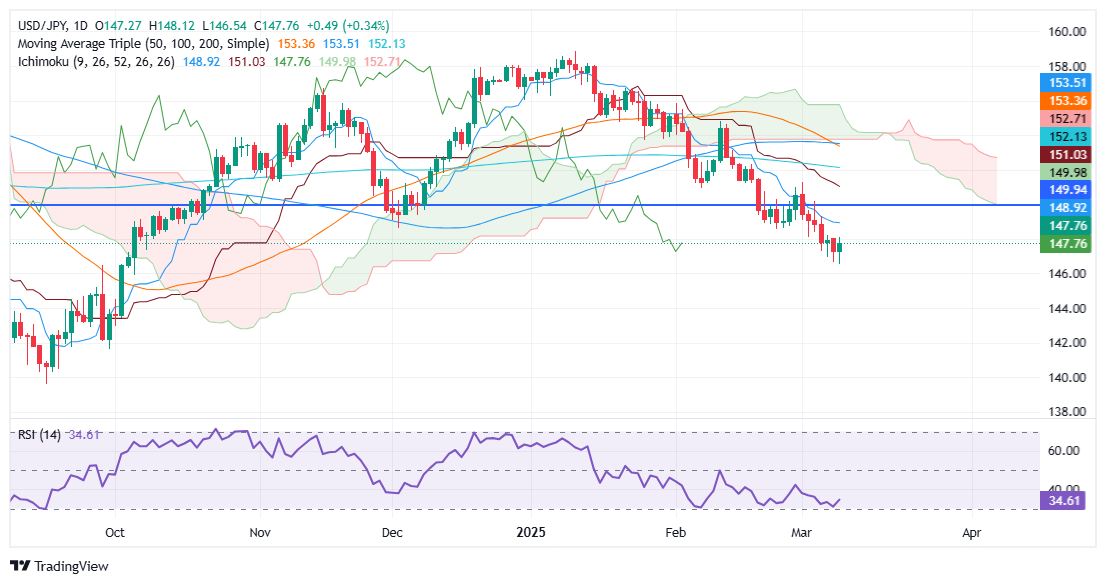

- El patrón de ‘mínimos en pinzas’ formado en 146.54 señala una posible reversión de tendencia a corto plazo.

- El RSI se aplana, sugiriendo que el impulso bajista está perdiendo fuerza.

- La resistencia clave al alza se observa en 148.00; una ruptura abre la puerta hacia el Senkou Span A en 149.79.

El USD/JPY sube mientras las tensiones comerciales se ciernen debido a la retórica de aranceles entre Canadá y Estados Unidos (EE.UU.), que inicialmente pesó sobre el Dólar estadounidense. Sin embargo, a medida que ambos países acordaron levantar los aranceles, el par avanzó y cotizó en 147.77, con un aumento del 0.34%.

Pronóstico del Precio USD/JPY: Perspectiva técnica

El USD/JPY formó un patrón gráfico de ‘mínimos en pinzas’ de dos velas cerca del mínimo del año hasta la fecha (YTD) de 146.54, insinuando que la tendencia bajista parece estar sobreextendida tras caer desde alrededor de 158.00 hacia los tipos de cambio actuales. A pesar de ser bajista, el Índice de Fuerza Relativa (RSI) está plano, indicando que la presión de venta se está desvaneciendo.

Para una continuación bajista, el USD/JPY necesita superar el mínimo YTD de 146.54. Si se supera, la siguiente parada sería el mínimo de oscilación del 30 de septiembre de 141.64, seguido por el mínimo del 16 de septiembre de 139.58.

Por el contrario, si el USD/JPY sube por encima de 148.00, un repunte hacia la prueba del Senkou Span A en 149.79 está en las cartas.

Gráfico del Precio USD/JPY – Diario

Yen japonés PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Yen japonés (JPY) frente a las principales monedas hoy. Yen japonés fue la divisa más fuerte frente al Euro.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.02% | 0.01% | 0.00% | -0.05% | 0.03% | 0.00% | -0.02% | |

| EUR | -0.02% | -0.01% | -0.06% | -0.06% | 0.00% | -0.02% | -0.04% | |

| GBP | -0.01% | 0.01% | -0.02% | -0.05% | 0.02% | -0.01% | -0.02% | |

| JPY | 0.00% | 0.06% | 0.02% | -0.03% | 0.05% | 0.00% | 0.01% | |

| CAD | 0.05% | 0.06% | 0.05% | 0.03% | 0.08% | 0.04% | 0.03% | |

| AUD | -0.03% | -0.01% | -0.02% | -0.05% | -0.08% | -0.03% | -0.04% | |

| NZD | 0.00% | 0.02% | 0.00% | -0.01% | -0.04% | 0.03% | -0.01% | |

| CHF | 0.02% | 0.04% | 0.02% | -0.01% | -0.03% | 0.04% | 0.00% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Yen japonés de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el JPY (base)/USD (cotización).

- El NZD/USD se sitúa alrededor del área de 0.5710 antes de la sesión asiática, extendiendo su leve recuperación.

- Los compradores defendieron con éxito la SMA de 20 días, pero los vendedores siguen activos, limitando el impulso alcista.

- La perspectiva técnica muestra resistencia cerca de 0.5750, mientras que el soporte se mantiene firme en 0.5660 y la SMA de 20 días.

El par NZD/USD subió ligeramente el martes antes de la sesión asiática, moviéndose cerca de la zona de 0.5710 tras rebotar desde mínimos recientes. El aumento del 0.26% refleja cierto interés de compra, sin embargo, la configuración técnica más amplia sugiere que los bajistas aún están al acecho, limitando ganancias adicionales.

Desde una perspectiva técnica, el Índice de Fuerza Relativa (RSI) está subiendo bruscamente dentro del territorio positivo, indicando un fortalecimiento del impulso alcista. Sin embargo, el Indicador de Convergencia/Divergencia de Medias Móviles (MACD) permanece en territorio negativo, con barras rojas planas que señalan una falta de fuerte sesgo direccional. Esto sugiere que, aunque los compradores lograron defender el soporte clave en la Media Móvil Simple (SMA) de 20 días, un mayor impulso podría enfrentar resistencia a menos que se genere más momentum.

Al observar los niveles de soporte y resistencia, la primera resistencia aparece alrededor de la región de 0.5750, seguida de una resistencia más fuerte en 0.5780. Si los alcistas logran empujar el par por encima de estos niveles, una nueva prueba de la SMA de 100 días podría estar en la mesa. A la baja, el soporte inicial se sitúa en 0.5690, con una demanda más fuerte observada alrededor de la SMA de 20 días, que sigue siendo un nivel crítico para mantener una perspectiva positiva.

Gráfico diario del NZD/USD

- El AUD/JPY se vio cotizando alrededor de la zona de 93.00 antes de la sesión asiática, recuperándose de una racha de pérdidas de tres días.

- A pesar del rebote, el par se mantiene por debajo de la resistencia clave, mientras que los indicadores continúan reflejando presión bajista subyacente.

El par AUD/JPY rebotó el martes antes de la sesión asiática, moviéndose cerca de la zona de 93.00 tras declinar durante tres sesiones consecutivas. Si bien el avance diario sugiere cierta presión de compra, la imagen técnica más amplia sigue siendo incierta ya que el par lucha por mantenerse por encima de los niveles clave de resistencia.

Los indicadores técnicos pintan una imagen mixta. El Índice de Fuerza Relativa (RSI) ha subido bruscamente pero permanece en territorio negativo, indicando que la recuperación carece de un fuerte impulso alcista. Mientras tanto, el Indicador de Convergencia/Divergencia de Medias Móviles (MACD) está imprimiendo barras rojas decrecientes, señalando que el impulso bajista está disminuyendo pero no está completamente ausente. Esto sugiere que, aunque la presión de venta ha disminuido, los compradores aún pueden necesitar superar la resistencia clave antes de confirmar una recuperación sostenida.

Al observar los niveles de soporte y resistencia, la primera resistencia se encuentra alrededor de la región de 93.50, seguida de una resistencia más fuerte en 94.00. Una ruptura por encima de estos niveles podría proporcionar a los alcistas un mayor impulso. A la baja, el soporte inmediato se ve en 92.50, con un piso más profundo alrededor de 92.00. La media móvil simple (SMA) de 20 días en 95.00 sigue siendo un nivel crítico para un cambio de tendencia más amplio.

AUD/JPY gráfico diario

- Alphabet (GOOGL) cae un 1.10% el día de hoy, operando al momento de escribir sobre 164.04$.

- GOOGL extiende sus pérdidas y llega a mínimos de más de seis meses en 161.37$.

- La división de Alphabet enfocada en ofrecer viajes autónomos, Waymo, comenzará a ofrecer sus servicios en Palo Alto, California.

Los valores de Alphabet (GOOGL) establecieron un máximo del día en 166.75$, encontrando vendedores agresivos que arrastraron el precio de la acción a mínimos no vistos desde el 24 de octubre de 2024. Actualmente, GOOGL cotiza en 164.04$ perdiendo un 1.10% en la jornada del martes.

Waymo One expande sus servicios de transporte autónomo para los usuarios de Silicon Valley

La empresa tecnológica líder en el desarrollo de servicios de internet y software, Alphabet (GOOGL), retrocede un 1.10% en la jornada del martes, alcanzando mínimos no vistos desde el 24 de octubre de 2024 en 161.37$.

Por otro lado, la compañía filial enfocada en la creación de automóviles de conducción autónoma, Waymo, anunció que ofrecerá sus servicios en Palo Alto, Los Altos y Mountain View, California, cubriendo el área principal de Silicon Valley.

En este contexto, GOOGL firma su segunda sesión consecutiva a la baja, cotizando actualmente sobre 164.04$, manteniéndose dentro del rango operativo de la sesión del lunes.

Niveles técnicos de Alphabet

Las acciones de GOOGL reaccionaron a la baja desde una resistencia de corto pazo dada por el máximo del 7 de marzo en 174.96$. La siguiente resistencia importante la observamos en 185.38$, máximo del 21 de febrero, en convergencia con el promedio móvil exponencial de 13 periodos. A la baja, el soporte importante está en 159.74$, punto pivote del 9 de octubre de 2024.

Gráfico de 4 horas de GOOGL

El personal de la Casa Blanca reafirmó el martes que un arancel global del 25% sobre todo el acero y el aluminio importados a EE.UU. entrará en vigor el miércoles, comenzando a la medianoche, hora estándar del Este. El presidente de EE.UU., Donald Trump, ha perfeccionado su actuación en el tiempo al anunciar y luego alejarse de nuevas amenazas arancelarias, después de amenazar con duplicar los aranceles sobre el acero a Canadá durante las primeras horas de la sesión del mercado estadounidense del martes y luego retirarse por completo al final de la jornada de negociación.

Aspectos destacados

El arancel del 25% sobre el acero y el aluminio comienza a la medianoche.

No hay excepciones en los aranceles sobre el acero y el aluminio.

El arancel del 25% sobre el acero y el aluminio, sin excepciones ni exenciones, entrará en vigor para Canadá y todos nuestros otros socios comerciales a la medianoche del 12 de marzo.

El secretario de Comercio de Trump, Navarro: No habrá aranceles del 50% sobre el acero y el aluminio para Canadá mañana.

El secretario de Comercio de Trump, Navarro: El 2 de abril comenzamos el proceso con reciprocidad.

- El AUD/USD sube el martes, acercándose a la zona de 0.6300 a medida que el Dólar estadounidense se debilita.

- La incertidumbre económica de EE.UU. pesa sobre el Dólar, con los inversores a la espera de datos clave de inflación.

- Los indicadores técnicos permanecen contenidos, aunque el AUD/USD se recuperó tras mantener una zona de soporte clave.

El par AUD/USD sube cerca de 0.6300 a medida que el Dólar estadounidense (USD) se desliza debido a una perspectiva económica incierta en Estados Unidos (EE.UU.). El par se beneficia de un Dólar más débil mientras los inversores se centran en los próximos datos de inflación, que podrían influir en las expectativas de política de la Reserva Federal (Fed). Sin embargo, las preocupaciones persistentes sobre las tensiones comerciales y el crecimiento global continúan limitando el potencial alcista para el AUD/USD.

Qué mueve el mercado hoy: El Dólar australiano se fortalece mientras el Dólar estadounidense cae

- El Índice del Dólar (DXY) cayó a nuevos mínimos de varios meses cerca de 103.20, presionado por la caída de los rendimientos de los bonos y la especulación sobre una posible desaceleración económica en EE.UU. Los participantes del mercado están enfocados en los próximos lanzamientos de datos, incluidos los datos de inflación, las solicitudes de hipoteca MBA y el informe de inventarios de petróleo crudo de la EIA.

- La cautela del mercado en torno a las políticas comerciales y los riesgos de recesión económica en EE.UU. mantuvo las ganancias bajo control. El AUD/USD fluctuó alrededor de la zona de 0.6280-0.6270, mientras que el Índice del Dólar se mantuvo cerca de 103.30, marcando su nivel más débil desde principios de octubre.

- Los mercados de materias primas proporcionaron un apoyo limitado para el Dólar australiano. Los precios del cobre y del mineral de hierro intentaron recuperarse tras las recientes caídas, aunque las preocupaciones sobre la desaceleración de la demanda global mantuvieron las ganancias contenidas.

- Las negociaciones comerciales entre EE.UU. y Canadá siguen siendo un foco de atención. El primer ministro de Ontario, Doug Ford, acordó suspender los aranceles planificados sobre la exportación de electricidad tras discusiones de emergencia con funcionarios estadounidenses. La medida se produce después de que el presidente estadounidense, Donald Trump, amenazara con un arancel del 50% sobre el acero y el aluminio canadienses, lo que escaló aún más las tensiones comerciales.

- Los inversores están observando de cerca los datos de inflación de EE.UU., que se espera que sean un factor clave en la formación de las expectativas de política de la Reserva Federal. Una lectura del IPC más alta de lo esperado podría reforzar el caso para un período prolongado de política monetaria restrictiva.

Análisis técnico del AUD/USD: Las ganancias se mantienen pero el impulso sigue siendo débil

El AUD/USD subió el martes, moviéndose hacia la región de 0.6300 durante la sesión americana. El par se recuperó de pérdidas anteriores a medida que el Dólar estadounidense se debilitó, aunque los indicadores técnicos sugieren que el impulso sigue siendo frágil.

El indicador de Convergencia/Divergencia de Medias Móviles (MACD) continúa imprimiendo barras de histograma rojas decrecientes, reflejando un debilitamiento del impulso bajista. Mientras tanto, el Índice de Fuerza Relativa (RSI) se sitúa en 48, subiendo ligeramente pero aún en territorio negativo, indicando un sentimiento cauteloso.

El par está intentando recuperar tracción pero tiene dificultades para mantenerse por encima de su media móvil simple (SMA) de 20 días. Un fallo en establecer soporte por encima de este nivel podría exponer al AUD/USD a una mayor baja, con un soporte clave emergiendo cerca de 0.6250. En el lado positivo, la resistencia se observa alrededor de 0.6320, donde una ruptura podría abrir la puerta a más ganancias.

Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- XAU/USD extiende ganancias en medio de tensiones geopolíticas a pesar de sólidos datos laborales de EE.UU.

- Los aranceles de EE.UU. sobre las importaciones de aluminio y acero canadienses comienzan el miércoles, aumentando el atractivo del Oro como refugio seguro.

- Los mercados esperan los datos de inflación del IPC de EE.UU. el miércoles y el IPP el jueves para obtener pistas sobre la Fed.

El Oro (XAU) se recuperó el martes a medida que la guerra comercial impulsó la demanda del metal amarillo debido a su atractivo como refugio seguro. Los optimistas datos laborales de Estados Unidos (EE.UU.) fueron ignorados por los operadores, quienes continuaron acumulando lingotes. El XAU/USD cotiza a 2.917$, con un aumento de más del 1%.

El sentimiento ha mejorado recientemente ya que Canadá y EE.UU. desescalaron la amenaza de imponer aranceles. Las preocupaciones sobre una desaceleración económica en EE.UU. ejercen presión a la baja sobre los rendimientos de los bonos del Tesoro de EE.UU. y el Dólar, lo que es un viento a favor para los precios de los lingotes.

Mientras tanto, los aranceles comerciales de Trump sobre las importaciones de aluminio y acero entrarán en vigor el miércoles. La Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que las ofertas de empleo aumentaron en febrero.

Noticias de última hora desde Arabia Saudita revelaron que Ucrania está lista para aceptar una propuesta de alto el fuego, reveló el Secretario de Estado de EE.UU., Marco Rubio. El presidente de Ucrania, Volodymyr Zelenskyy, agregó: "Ahora depende de EE.UU. convencer a Rusia para que acepte un alto el fuego."

Esto podría ser un obstáculo para los precios del Oro, que tienden a subir debido a altas tensiones geopolíticas y temores de recesión.

Mientras tanto, los operadores del XAU/USD están atentos a la publicación del Índice de Precios al Consumidor (IPC) en EE.UU. el miércoles, seguido de la publicación del Índice de Precios de Producción (IPP) el jueves.

Qué mueve el mercado hoy: El precio del oro no se ve afectado por los altos rendimientos de EE.UU.

- El rendimiento del bono del Tesoro estadounidense a 10 años se recupera y sube seis puntos básicos a 4.282% mientras los operadores observan los recortes de tasas de interés de la Fed.

- Los rendimientos reales de EE.UU., medidos por el rendimiento de los Valores del Tesoro de EE.UU. protegidos contra la inflación a 10 años (TIPS), que correlaciona inversamente con los precios del Oro, suben cinco puntos y medio básicos a 1.963%, un obstáculo para el metal sin rendimiento.

- El modelo GDP Now de la Fed de Atlanta predice el primer trimestre de 2025 en -2.4%, lo que sería la primera impresión negativa desde la pandemia de COVID-19.

- El informe JOLTS de EE.UU. mostró que las ofertas de empleo aumentaron a 7.740 millones en enero, desde 7.508 millones, superando las expectativas de 7.63 millones, señalando una continua fortaleza en el mercado laboral.

- El Banco Popular de China (PBoC) continúa comprando Oro, según el Consejo Mundial del Oro (WGC). El PBoC aumentó sus reservas en 10 toneladas en los primeros dos meses de 2025. Sin embargo, el mayor comprador fue el Banco Nacional de Polonia (NBP), que incrementó su reserva en 29 toneladas, su mayor compra desde junio de 2019, cuando compró 95 toneladas.

- Los operadores del mercado monetario habían valorado 77.5 puntos básicos de flexibilización en 2025, frente a 74 pb el viernes pasado, según datos de Prime Market Terminal.

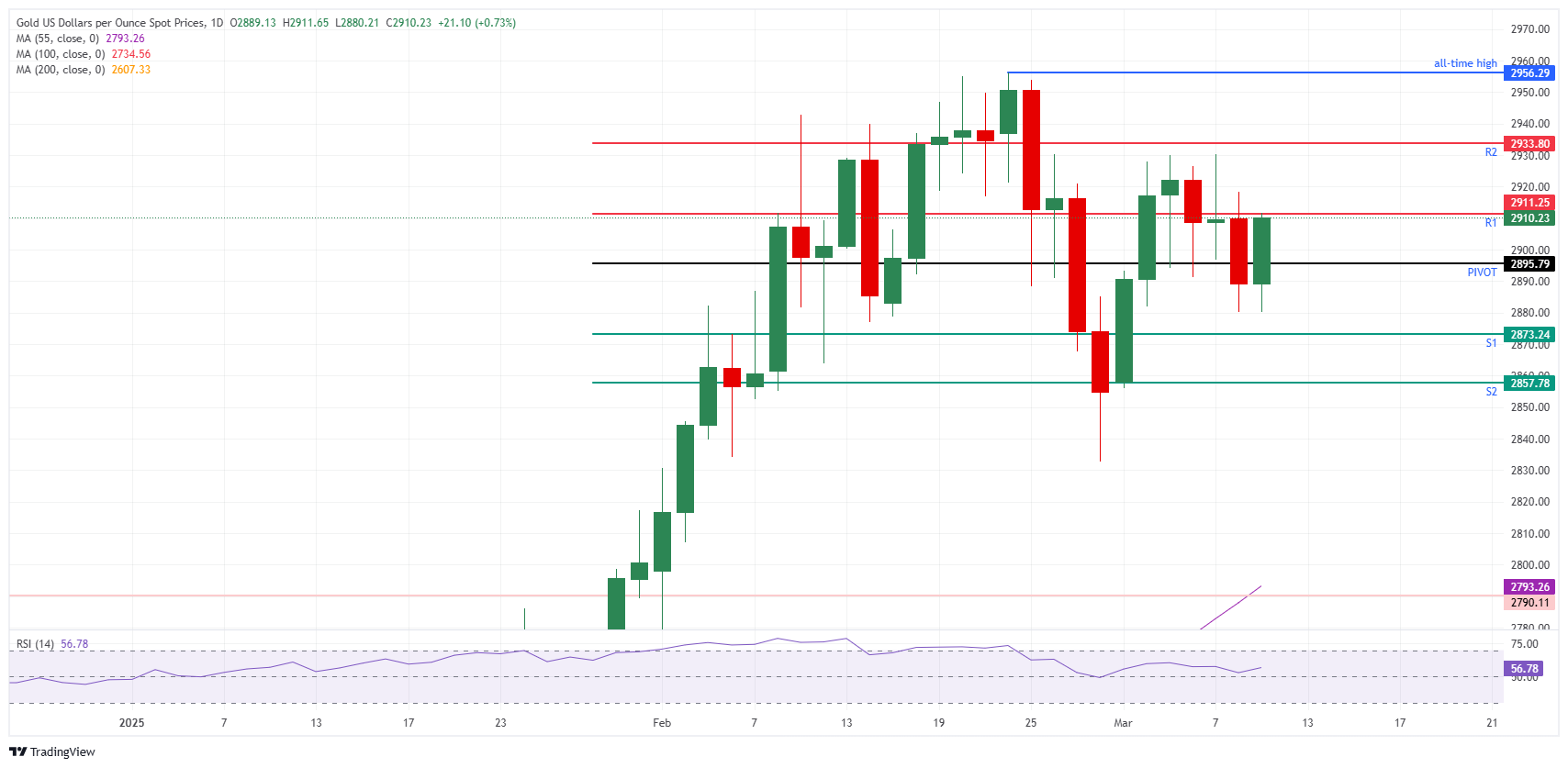

Perspectiva técnica del XAU/USD: El precio del oro avanza más allá de los 2.900$

Desde un punto de vista técnico, el Oro continúa en tendencia alcista, pero los compradores necesitan superar el pico de la semana pasada en 2.930$ del máximo del 7 de marzo para que puedan desafiar la marca psicológica. Una ruptura de esta última expondrá el máximo histórico en 2.954$, seguido por la marca de 3.000$.

Por el contrario, si el XAU/USD cae por debajo de 2.900$, el siguiente soporte sería 2.850$ antes del mínimo del 28 de febrero de 2.832$. A continuación, estaría 2.800$.

Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

En cuestión de horas tras su declaración a través de las redes sociales de imponer un doble arancel del 50% sobre el acero y el aluminio canadienses, el presidente de EE.UU. Donald Trump ha capitulado ante las presiones tanto del mercado como de su gabinete, sugiriendo que podría alejarse de su propio doble arancel solo unas horas después de declarar su intención de duplicar los aranceles dirigidos a Canadá en su cuenta de Truth Social.

El presidente Trump también volvió a hablar sobre un posible alto el fuego entre Ucrania y Rusia, pero las declaraciones de Trump sobre el tema se han vuelto cada vez más imprecisas en los últimos días. Donald Trump también citó que los precios de los huevos y la gasolina han bajado, una afirmación que sigue siendo difícil de corroborar con los datos de mercado actualmente disponibles. Los precios de los huevos, aunque han disminuido, solo han recortado las ganancias vistas desde diciembre pasado, y los índices de precios de la gasolina han aumentado durante tres meses consecutivos.

Aspectos destacados

EE.UU. tuvo que imponer aranceles.

La economía de EE.UU. va a despegar.

Tesla es un gran producto.

Tengo que recuperar a los trabajadores y abrir fábricas.

Musk nunca me ha pedido un favor.

Los mercados van a subir y bajar, pero tenemos que reconstruir nuestra nación.

Ford de Ontario detendrá el arancel eléctrico.

Respeto la decisión de Ontario de suspender el recargo energético del 25%.

Ahora tenemos que hablar con Rusia.

Nos reuniremos con Rusia más tarde hoy o mañana.

Espero que Putin esté de acuerdo con el plan.

Invitaría a Zelenskiy de vuelta a la Casa Blanca.

Las tasas de interés han bajado.

Los precios de los huevos y la gasolina han bajado.

Trump: Estoy considerando reducir los aranceles a Canadá ahora, (preguntado si reduciría eso) probablemente sí.

Podría retroceder en la duplicación de los aranceles al acero y aluminio de Canadá.

Les haré saber si los aranceles del 50% a Canadá entran en vigor.

No veo una recesión en absoluto.

Etiquetaré la violencia en Teslas como terrorismo doméstico.

El país va a prosperar.

La venta no me preocupa.

Algunas personas harán grandes negocios.

Me reuní con IBM, Dell y HP ayer.

Tendremos los mejores mercados que hemos tenido.

Estoy muy optimista sobre el país.

Hablaré con Putin, pero se necesitan dos para bailar un tango.

Creo que hablaré con Putin esta semana.

Espero tener un alto el fuego total en los próximos días.

Gran reunión con Rusia mañana.

Espero que comprar un Tesla impulse las ventas de Tesla.

El Primer Ministro de Ontario, Doug Ford, acordó suspender sus aranceles de exportación anunciados sobre la electricidad producida en Ontario destinada a los EE. UU. después de que el Secretario de Comercio de EE. UU., Howard Lutnick, aceptara conversaciones comerciales de emergencia con Canadá.

Los impuestos energéticos del PM Ford de Ontario fueron anunciados el martes por la mañana como una represalia directa e inmediata al presidente de EE. UU., Donald Trump, quien prometió a través de una publicación en redes sociales imponer un arancel duplicado del 50% sobre todos los bienes de acero y aluminio canadienses importados a los EE. UU. a partir del miércoles.

Las proclamaciones en redes sociales del presidente Trump enviaron a los mercados a una espiral descendente, y la reacción de Canadá fue rápida e inmediata. Las quejas de la administración Trump, entregadas a través de un comunicado de la Casa Blanca, de que las declaraciones del PM Ford de Ontario eran "egregias e insultantes" cayeron en gran medida en oídos sordos mientras el resto del equipo de Trump se apresura a limpiar el desastre.

Aranceles FAQs

Aunque los aranceles y los impuestos generan ingresos gubernamentales para financiar bienes y servicios públicos, tienen varias distinciones. Los aranceles se pagan por adelantado en el puerto de entrada, mientras que los impuestos se pagan en el momento de la compra. Los impuestos se imponen a los contribuyentes individuales y a las empresas, mientras que los aranceles son pagados por los importadores.

Existen dos escuelas de pensamiento entre los economistas respecto al uso de aranceles. Mientras que algunos argumentan que los aranceles son necesarios para proteger las industrias nacionales y abordar los desequilibrios comerciales, otros los ven como una herramienta perjudicial que podría potencialmente aumentar los precios a largo plazo y llevar a una guerra comercial dañina al fomentar aranceles recíprocos.

Durante la campaña electoral para las elecciones presidenciales de noviembre de 2024, Donald Trump dejó claro que tiene la intención de utilizar aranceles para apoyar la economía de EE.UU. y a los productores estadounidenses. En 2024, México, China y Canadá representaron el 42% del total de las importaciones de EE.UU. En este período, México se destacó como el principal exportador con 466.600 millones de dólares, según la Oficina del Censo de EE.UU. Por lo tanto, Trump quiere centrarse en estas tres naciones al imponer aranceles. También planea utilizar los ingresos generados a través de los aranceles para reducir los impuestos sobre la renta personal.

El precio del Dólar estadounidense cae frente al Real brasileño, consolidándose dentro del rango de la sesión previa en 5.8125.

El USD/BRL estableció un máximo del día en 5.8573, encontrando vendedores que llevaron la paridad a un mínimo diario en 5.8082.

El USD/BRL cotiza actualmente sobre 5.8125, cayendo un 0.73% en la jornada del martes.

El Peso brasileño gana terreno a pesar de la imposición arancelaria del 50% al acero y aluminio canadiense

- El presidente de Estados Unidos ha decidido aumentar los aranceles sobre el acero y el aluminio proveniente de Canadá al 50%, incrementando la volatilidad e incertidumbre en los mercados financieros.

- Por otro lado, el Instituto Brasileño de Geografía y Estadística informó que la Producción Industrial anualizada de enero creció un 1.4%, situándose por debajo del 2.2% esperado y del 1.4% alcanzado en diciembre.

- La encuesta de ofertas de trabajo y rotación laboral JOLTS de EE.UU., registraron 7.74 millones de posiciones en enero, mejorando las 7.63 millones esperadas y los 7.508 millones de diciembre.

- Tras estas noticias, el Peso brasileño opera en terreno positivo, en tanto que el USD/BRL cae un 0.74% el día de hoy, manteniéndose dentro del rango operativo de la sesión del lunes en 5.8125

- Los operadores estarán atentos a la publicación de la inflación de Brasil medida por el IPCA, a darse a conocer el día de mañana. El consenso espera que se ubique en 1.3% en febrero, superior al 0.16% registrado en enero.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

La Secretaria de Prensa de la Casa Blanca, Karoline Leavitt, se dirigió a la prensa desde la Casa Blanca el martes, dando seguimiento a las declaraciones del Presidente Donald Trump sobre la imposición de aranceles adicionales a Canadá, que comenzarán tan pronto como el miércoles. Los comentarios de la Secretaria de Prensa Leavitt abarcaron una variedad de actividades y declaraciones planeadas por Trump, pero no llegaron a declarar nada concreto.

La Secretaria de Prensa Leavitt concluyó con un intento de cambiar el tema a Ucrania, donde las resoluciones firmes siguen siendo igualmente esquivas, finalizando las discusiones sobre una guerra comercial inspirada por EE.UU. con Canadá al señalar que los comentarios del Primer Ministro de Ontario, Doug Ford, lastimaron los sentimientos de la administración Trump.

Aspectos destacados

Trump recibirá al Secretario General de la OTAN el jueves.

Los números del mercado bursátil son una instantánea de un momento en el tiempo.

Estamos en un período de transición económica.

Trump estará viendo un Tesla.

Trump aún no ha hablado con el Primer Ministro designado de Canadá, Carney.

Los comentarios de Doug Ford fueron egregios e insultantes.

Trump está decidido a asegurar que EE.UU. dependa de la electricidad americana.

Continúan las conversaciones entre EE.UU. y Canadá sobre aranceles.

Canadá haría bien en no cortar la electricidad a los estadounidenses.

Las noticias sobre la reunión de Rubio y Waltz con ucranianos han sido positivas.

Canadá siempre ha sido un aliado. Quizás ahora se esté convirtiendo en un competidor.

No hubo respiro para la presión a la baja en el Dólar el martes, con la divisa desinflándose a niveles no vistos desde principios de octubre en medio de una mayor efervescencia en torno a los aranceles y las preocupaciones sobre la recesión en EE.UU.

Esto es lo que necesitas saber el miércoles 12 de marzo:

El Índice del Dólar (DXY) se desplomó a nuevos mínimos de varios meses cerca de 103.20 en medio de rendimientos decrecientes y una especulación constante sobre la probabilidad de una desaceleración en EE.UU. La publicación de la Tasa de Inflación será el centro de atención, seguida por las Solicitudes de Hipoteca de la MBA y el informe semanal de la EIA sobre los inventarios de petróleo crudo en EE.UU.

El EUR/USD extendió aún más su marcha al norte, alcanzando nuevos picos de cuatro meses bien por encima de la barrera de 1.0900. La presidenta del BCE, Lagarde, junto con Nagel y Lane, están programados para hablar en medio de un calendario doméstico de otro modo vacío.

El GBP/USD reanudó su tendencia alcista y coqueteó con nuevos máximos cerca de 1.2970 en medio de la venta generalizada del Dólar. Lo próximo en la agenda del Reino Unido será el Balance de Precios de Viviendas de la RICS el 13 de marzo.

El USD/JPY tocó nuevos mínimos en la mitad de los 146.00 antes de registrar un rebote aceptable en medio de una debilidad adicional del Dólar estadounidense y la caída de los rendimientos en EE.UU. y Japón. Los Precios al Productor de Japón estarán en el centro del debate, seguidos por el índice BSI de Manufactura Grande.

El AUD/USD logró capitalizar la caída del Dólar estadounidense, recuperando el obstáculo de 0.6300 y más allá, revirtiendo tres retrocesos diarios consecutivos. Lo próximo en la agenda de Australia serán las cifras finales de Permisos de Construcción y Aprobaciones de Viviendas Privadas, seguidas por el discurso de Jones del RBA.

Los precios del WTI recuperaron algo de terreno y rompieron por encima de la marca de 67.00$ por barril tras la creciente presión de venta en el Dólar.

Las preocupaciones sobre la economía de EE.UU. y la debilidad que rodea al Dólar dieron soporte a los precios del Oro, enviándolos de nuevo por encima de la región de 2.920$ por onza troy. Los precios de la Plata subieron a máximos de tres semanas cerca de la marca de 33.00$ por onza, revirtiendo tres retrocesos diarios consecutivos.

- El Dólar canadiense perdió un 0.3% frente al Dólar el martes.

- La decisión de tasas del Banco de Canadá (BoC) se avecina durante la sesión de mitad de semana.

- La guerra comercial del presidente estadounidense Trump contra Canadá ha alcanzado un nuevo nivel.

El Dólar canadiense se sacudió el martes, cayendo aproximadamente seis décimas de un por ciento frente al Dólar en su punto más bajo, mientras los mercados sopesan la última evolución en la guerra comercial autoproclamada del presidente estadounidense Donald Trump contra Canadá. Sin embargo, el Dólar canadiense todavía está probando dentro de un territorio técnico familiar frente al Dólar estadounidense; sin embargo, el CAD está preparado para más pérdidas después de haber perdido peso durante tres sesiones consecutivas frente al USD, todo debido al aumento de los temores sobre la guerra comercial.

Se espera que el Banco de Canadá (BoC) entregue su última decisión de tasas el miércoles; sin embargo, los mercados están siendo sorprendidos sobre si el BoC podrá realizar el esperado recorte de un cuarto de punto, ya que la retórica de la guerra comercial del equipo de Trump se intensifica. Donald Trump utilizó su aplicación de redes sociales favorita para declarar que ha instruido a su Secretario de Comercio a duplicar los aranceles sobre todo el acero y aluminio importado de Canadá al 50%, que también comenzará el miércoles.

Qué mueve el mercado hoy: El Dólar canadiense se marchita nuevamente ante nuevas amenazas arancelarias

- El presidente estadounidense Donald Trump prometió a través de las redes sociales imponer un arancel adicional sobre el acero y aluminio canadiense, llevando el total al 50% y declarando que el arancel entrará en vigor el miércoles.

- El primer ministro de Ontario, Doug Ford, fue rápido en retaliar contra EE.UU. con un impuesto de exportación fijo del 25% sobre toda la electricidad enviada a EE.UU., lo que llevó a Donald Trump a una mayor crisis en las redes sociales.

- El primer ministro Ford de Ontario siguió con una advertencia adicional de que Ontario podría cerrar completamente las exportaciones de energía a EE.UU., lo que dejaría a 1.5 millones de estadounidenses sin electricidad.

- Funcionarios de la Casa Blanca siguieron con un anuncio de que la "documentación" sobre los aranceles adicionales de acero y aluminio dirigidos a Canadá no ha sido "firmada" en un esfuerzo por cruzar el foso que el presidente Trump continúa cavando para EE.UU.

- El presidente Trump reiteró su malentendido sobre los aranceles de comercio de cap en productos lácteos estadounidenses que están incorporados en el acuerdo comercial USMCA, que el propio Donald Trump lideró durante su primer mandato en la Casa Blanca.

- Se espera que el BoC recorte las tasas de interés en otro cuarto de punto a 2.75% el miércoles, pero las crecientes preocupaciones arancelarias podrían complicar las cosas.

Pronóstico del precio del Dólar canadiense

El Dólar canadiense se sacudió frente al Dólar el martes, cayendo un 0.9% de arriba a abajo en su punto más bajo absoluto mientras los mercados se agitan por los titulares geopolíticos. El CAD ha recuperado algo de su posición, pero aún se mantiene a la baja por tercera sesión consecutiva frente al Dólar estadounidense. El USD/CAD ha subido alrededor del 2% en tres días de negociación consecutivos mientras el CAD retrocede frente al Dólar.

Gráfico de 4 horas del USD/CAD

Aranceles FAQs

Aunque los aranceles y los impuestos generan ingresos gubernamentales para financiar bienes y servicios públicos, tienen varias distinciones. Los aranceles se pagan por adelantado en el puerto de entrada, mientras que los impuestos se pagan en el momento de la compra. Los impuestos se imponen a los contribuyentes individuales y a las empresas, mientras que los aranceles son pagados por los importadores.

Existen dos escuelas de pensamiento entre los economistas respecto al uso de aranceles. Mientras que algunos argumentan que los aranceles son necesarios para proteger las industrias nacionales y abordar los desequilibrios comerciales, otros los ven como una herramienta perjudicial que podría potencialmente aumentar los precios a largo plazo y llevar a una guerra comercial dañina al fomentar aranceles recíprocos.

Durante la campaña electoral para las elecciones presidenciales de noviembre de 2024, Donald Trump dejó claro que tiene la intención de utilizar aranceles para apoyar la economía de EE.UU. y a los productores estadounidenses. En 2024, México, China y Canadá representaron el 42% del total de las importaciones de EE.UU. En este período, México se destacó como el principal exportador con 466.600 millones de dólares, según la Oficina del Censo de EE.UU. Por lo tanto, Trump quiere centrarse en estas tres naciones al imponer aranceles. También planea utilizar los ingresos generados a través de los aranceles para reducir los impuestos sobre la renta personal.

- DXY se desploma a medida que se intensifica la disputa comercial entre EE.UU. y Canadá.

- Las acciones estadounidenses retroceden, el Dow Jones cae más del 1%.

- DXY cae por debajo de 103.50, con los mercados atentos a una mayor caída.

El Dólar estadounidense (DXY) continúa su espiral descendente el martes, con el DXY rondando cerca de 103.40 a medida que las tensiones comerciales se intensifican. La decisión del presidente de los Estados Unidos (EE.UU.), Donald Trump, de aumentar los aranceles sobre el acero y el aluminio canadienses al 50% sacudió los mercados, añadiendo más presión sobre el Dólar. Mientras tanto, en Europa, la coalición Verde de Alemania expresó su apoyo a un proyecto de ley de gasto en defensa, proporcionando un impulso adicional al Euro (EUR). Las acciones estadounidenses borraron las ganancias anteriores, con el Dow Jones cayendo más del 1%, reflejando las preocupaciones más amplias del mercado.

Qué mueve el mercado hoy: Disputa comercial y cambios de política

- La ruptura comercial entre EE.UU. y Canadá se intensificó a medida que el presidente Trump avanzó con un fuerte aumento en los aranceles sobre el acero y el aluminio canadienses, alcanzando el 50%.

- La coalición Verde de Alemania reafirmó su compromiso con un proyecto de ley de gasto en defensa, reforzando la fortaleza del Euro frente al Dólar estadounidense.

- El Índice de Optimismo Empresarial de la NFIB para febrero no cumplió con las expectativas, situándose en 100.7, por debajo de la lectura anterior de 102.8.

- La herramienta CME FedWatch indica una casi certeza de que las tasas permanecerán sin cambios en la reunión del 19 de marzo, mientras que la probabilidad de un recorte de tasas en mayo ha aumentado significativamente.

Perspectiva técnica del DXY: Mínimos de varios meses a medida que los indicadores señalan condiciones de sobreventa

El Índice del Dólar estadounidense (DXY) se hunde aún más, cayendo por debajo del nivel clave de 103.50, marcando su nivel más bajo desde octubre de 2024. Las medias móviles simples (SMA) de 20 días y 100 días continúan su cruce bajista, reforzando el impulso negativo. El Índice de Fuerza Relativa (RSI) y el MACD indican condiciones de sobreventa, sugiriendo un posible rebote a corto plazo. Sin embargo, si el soporte de 103.30 no se mantiene, el siguiente objetivo a la baja se sitúa cerca de 103.00.

Aranceles FAQs

Aunque los aranceles y los impuestos generan ingresos gubernamentales para financiar bienes y servicios públicos, tienen varias distinciones. Los aranceles se pagan por adelantado en el puerto de entrada, mientras que los impuestos se pagan en el momento de la compra. Los impuestos se imponen a los contribuyentes individuales y a las empresas, mientras que los aranceles son pagados por los importadores.

Existen dos escuelas de pensamiento entre los economistas respecto al uso de aranceles. Mientras que algunos argumentan que los aranceles son necesarios para proteger las industrias nacionales y abordar los desequilibrios comerciales, otros los ven como una herramienta perjudicial que podría potencialmente aumentar los precios a largo plazo y llevar a una guerra comercial dañina al fomentar aranceles recíprocos.

Durante la campaña electoral para las elecciones presidenciales de noviembre de 2024, Donald Trump dejó claro que tiene la intención de utilizar aranceles para apoyar la economía de EE.UU. y a los productores estadounidenses. En 2024, México, China y Canadá representaron el 42% del total de las importaciones de EE.UU. En este período, México se destacó como el principal exportador con 466.600 millones de dólares, según la Oficina del Censo de EE.UU. Por lo tanto, Trump quiere centrarse en estas tres naciones al imponer aranceles. También planea utilizar los ingresos generados a través de los aranceles para reducir los impuestos sobre la renta personal.

- El Peso mexicano se mantiene estable mientras la escalada de la guerra comercial limita el apetito por el riesgo.

- El USD/MXN se cotiza cerca de 20.33 mientras las tensiones comerciales entre EE.UU. y Canadá eclipsan el sentimiento del mercado.

- El Peso lucha a pesar de la debilidad general del USD, con el DXY alcanzando mínimos anuales en 103.30.

- Los inversores esperan los datos del PIB de México y el IPC de EE.UU. esta semana en medio de la incertidumbre sobre los aranceles.

El Peso mexicano se mantiene firme frente al Dólar estadounidense y no logra ganar tracción a pesar de que este último refresca los mínimos del año hasta la fecha (YTD) frente a una cesta de seis divisas, reveló el Índice del Dólar estadounidense (DXY). La escalada de la guerra comercial entre Estados Unidos (EE.UU.) y Canadá mantiene al mercado reacio al riesgo, con el Peso sin poder repuntar. El USD/MXN se cotiza a 20.33, con una caída del 0.08%.

Anteriormente, el presidente de EE.UU., Donald Trump, intensificó las tensiones con Canadá al imponer aranceles adicionales del 25% sobre las importaciones de aluminio y acero como represalia por la aplicación de aranceles sobre la electricidad importada de Ontario a Nueva York, Michigan y Minnesota.

El Peso mexicano no se vio afectado por la noticia, pero sigue cotizando por debajo de la media móvil simple (SMA) de 100 días en 20.34.

La agenda económica de México se mantuvo vacía, con los operadores preparándose para la publicación de las cifras de Demanda Agregada trimestrales y anuales para el cuarto trimestre de 2024. En EE.UU., las vacantes de empleo aumentaron, según la Oficina de Estadísticas Laborales de EE.UU. (BLS), en medio de la incertidumbre sobre los aranceles y los agresivos recortes de gasto del gobierno.

A pesar de que los datos apoyaron al Dólar estadounidense, el DXY prolongó su caída a mínimos del año hasta la fecha (YTD) de 103.30, con una disminución del 0.55%.

Esta semana, las cifras de inflación de EE.UU. arrojarán algo de luz sobre lo que la Reserva Federal (Fed) podría hacer respecto a la política monetaria. Al momento de escribir, los operadores de futuros del mercado monetario están valorando 83.5 puntos básicos de flexibilización hacia el final del año.

Movimientos del mercado en el resumen diario: El Peso mexicano ronda los 20.30

- A pesar del reciente aumento en los precios generales y subyacentes, los datos de Confianza del Consumidor de México y el proceso de desinflación en curso sugieren que el Banco de México (Banxico) podría recortar las tasas de interés en la próxima reunión del 27 de marzo.

- El informe de la Encuesta de Vacantes de Empleo y Rotación Laboral (JOLTS) de EE.UU. reveló que las vacantes aumentaron en enero de 7.508 millones a 7.740 millones, superando las previsiones de 7.63 millones.

- Una encuesta de Reuters mostró que 70 de 74 economistas dicen que el riesgo de recesión ha aumentado en EE.UU., Canadá y México.

- En la sala de operaciones, las disputas comerciales entre EE.UU. y México siguen siendo el centro de atención. Si los países pudieran llegar a un acuerdo, esto allanaría el camino para una recuperación de la moneda mexicana. De lo contrario, se prevé un mayor aumento del USD/MXN, ya que los aranceles de EE.UU. podrían desencadenar una recesión en México.

Perspectiva técnica del USD/MXN: El Peso mexicano se debilita mientras el USD/MXN sube por encima de 20.30

El USD/MXN se consolidó dentro del rango de 20.20–20.50 durante los últimos tres días, sin que compradores ni vendedores pudieran romper el rango. El impulso sugiere que se prevé un mayor descenso en el corto plazo, según el Índice de Fuerza Relativa (RSI).

Dicho esto, el primer soporte del USD/MXN sería 20.20, seguido de la cifra de 20.00. Si se supera, la próxima parada sería la SMA de 200 días en 19.59. Por el contrario, si el USD/MXN se dirige hacia 20.50, la próxima resistencia sería el máximo del 4 de marzo en 20.99 y el pico del año hasta la fecha de 21.28.

Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- El Dow Jones se desplomó casi 800 puntos de pico a valle el martes.

- El presidente Trump dio inicio a la siguiente fase de su guerra comercial con Canadá.

- Los datos de JOLTS llegaron ligeramente más fuertes de lo esperado, pero la geopolítica domina.

El Promedio Industrial Dow Jones (DJIA) perdió más peso el martes, cayendo casi 700 puntos en el día, o un 1.76% después de que el presidente de Estados Unidos (EE.UU.) Donald Trump prometiera intensificar su propia guerra comercial con Canadá. El presidente Trump utilizó su cuenta de Truth Social temprano el martes, informando a sus seguidores en redes sociales que ha instruido a su Secretario de Comercio para imponer un arancel adicional del 25% sobre todas las exportaciones de acero y aluminio canadienses a EE.UU., llevando el nuevo total al 50% sobre todos los metales canadienses. Los nuevos aranceles están, en teoría, programados para entrar en vigor el miércoles por la mañana.

Donald Trump sigue profundamente insatisfecho con las condiciones del comercio de productos lácteos de EE.UU. con Canadá, tal como se detalla en su propio acuerdo comercial T-MEC que surgió de las renegociaciones del TLCAN que Trump exigió durante su primer mandato como presidente de EE.UU. Bajo el T-MEC, Canadá permite una cierta cantidad de productos lácteos de EE.UU. a través de sus fronteras completamente libres de aranceles, luego impone tarifas comerciales elevadas para restringir las importaciones de lácteos y prevenir el dumping económico de EE.UU. El presidente Trump parece estar completamente insatisfecho con los términos de su propio acuerdo comercial personalizado, declarando a través de las redes sociales que sus altos aranceles sobre los metales canadienses no serán rescindidos hasta que Canadá elija arbitrariamente violar los términos establecidos para él bajo el T-MEC y elimine todos los aranceles sobre los productos lácteos de EE.UU. por completo.

Los datos de ofertas de empleo JOLTS de EE.UU. llegaron ligeramente más fuertes de lo esperado, ayudando a proporcionar algo de estabilidad a los mercados, que de otro modo estaban alterados. Las ofertas de trabajo aumentaron a 7.74 millones en enero, superando la cifra esperada de 7.63 millones y subiendo desde los 7.508 millones de diciembre, que se revisó ligeramente a la baja desde 7.6 millones.

Noticias del Dow Jones

La mayoría de los valores listados en el Dow Jones están en números rojos el martes mientras los mercados lidian con la última iteración de la guerra comercial autoproclamada de Trump con algunos de los socios comerciales más cercanos de EE.UU. Salesforce (CRM) rebotó un 1.9% a 278$ por acción, y Nvidia (NVDA) subió un 1.7% a 109$ por acción mientras los favoritos tecnológicos reducen pérdidas recientes en medio del enfriamiento del rally tecnológico de IA.

En el lado negativo, Verizon (VZ) se desplomó alrededor del 7% a 43$ por acción, cayendo después de que un ejecutivo de Verizon Communications advirtiera que las nuevas adiciones de clientes probablemente serían "suaves" durante el trimestre actual. Disney (DIS) cayó un 4.4% a 98.50$ por acción, y Apple (AAPL) también disminuyó un 3.5% para caer por debajo de 220$ por acción a medida que aumentan los temores de la guerra comercial.

Pronóstico de precios del Dow Jones

Ahora que finalmente se ha roto el sello y el Dow Jones ha atravesado la media móvil exponencial (EMA) de 200 días cerca de la zona de precios clave de 42.000 por primera vez en más de dos años, el impulso bajista continúa arrastrando la acción del precio aún más a la baja. El Promedio Industrial Dow Jones se está negociando a sus precios más bajos en casi 26 semanas, ya que el índice de renta variable mayoritario se inclina hacia el territorio de corrección alcista.

El Dow Jones está un 8.4% por debajo de los máximos históricos establecidos el noviembre pasado justo por encima de 45.000, ya que la actual tendencia bajista se intensifica. Sin embargo, la presión alcista comienza a cocinarse a medida que los osciladores técnicos se hunden aún más en territorio de sobreventa, mostrando advertencias de una corrección al alza. Una zona de resistencia entre las zonas de precios de 41.000 y 40.000 podría proporcionar una zona de aterrizaje conveniente para los bajistas antes de que el Dow recupere su posición para un nuevo impulso al alza.

Gráfico diario del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

El Peso colombiano se fortalece ante el Dólar estadounidense tras dos jornadas consecutivas de caídas.

Este martes, el USD/COP ha probado un máximo diario de 4.182,25 y un mínimo del día posterior en 4.131,51.

El USD/COP cotiza en estos instantes sobre 4.159,54, perdiendo un 0.54% en lo que llevamos de jornada.

El Dólar estadounidense se debilita por el aumento de los aranceles a Canadá

- El Índice del Dólar estadounidense (DXY) ha caído este martes a 103.32, su nivel más bajo desde el pasado 16 de octubre. El descenso a mínimos de cinco meses se produce después de que Donald Trump anunciara este martes que duplica los aranceles a Canadá para el acero y el aluminio al 50% a partir de mañana 12 de marzo.

- Los mercados temen que las medidas del presidente de Estados Unidos puedan llevar al país a un aumento de la inflación que lo haga entrar en recesión, ya que muchos países afectados por los aranceles aplicarán nuevas tarifas sobre los productos estadounidenses.

- Estados Unidos ha publicado hoy el dato de ofertas de trabajo y rotación laboral de JOLTS, que ha mostrado que en enero las ofertas de empleo llegaron a 7.740.000 desde las 7.508.000 vistas en diciembre. La cifra supera las 7.630.000 ofertas esperadas por el mercado.

- Esta semana Colombia publicará sus datos de producción industrial y ventas minoristas de enero, esperándose un aumento del 1% y del 6.4%, respectivamente.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dow Jones cae un 1.12% el día de hoy.

- El Nasdaq 100 pierde un 0.15% diario, lastrado por GlobalFoundries Inc, (GFS).

- El S&P 500 retrocede un 0.67% en la jornada del martes, arrastrado por Teradyne (TER).

- La encuesta de oferta laboral JOLTS registró 7.74 millones de posiciones en enero, superando las expectativas de los analistas.

El Dow Jones estableció un máximo del día en 42.074, encontrando vendedores que llevaron el índice a un mínimo no visto desde el 13 de septiembre de 2024 en 41.332.

El Promedio Industrial Dow Jones comenzó a operar en 42.011 en tanto que el índice tecnológico Nasdaq 100 abrió en 19.468. El S&P 500 inició las cotizaciones en 5.625, cayendo más de 50 puntos en las primeras horas de la sesión americana.

El Dow Jones cae más de 400 puntos arrastrado por Verizon

El índice Dow Jones pierde un 1.12% diario, cayendo 458 puntos en estos momentos, operando al momento de escribir sobre 41.493.

Los valores de Verizon (VZ) retroceden un 6.71% en la jornada del martes, llegando a mínimos no vistos desde el 5 de marzo en 42.78$. En la misma tónica, los títulos de Walt Disney Company (DIS) caen un 4.50% el día de hoy, visitando mínimos del 8 de noviembre de 2024 en 97.67$.

El Dow Jones firma su segunda sesión consecutiva con pérdidas, alcanzando niveles no vistos desde el 13 de septiembre de 2024 en 41.280.

GlobalFoundries y Biogen mantienen al Nasdaq 100 en terreno negativo

El índice tecnológico Nasdaq 100 retrocede un 0.15% el día de hoy, alcanzando mínimos no vistos desde el 12 de septiembre de 2024 en 19.241.

Los títulos de GlobalFoundries (GFS) caen un 6.55% en el día, visitando niveles del 5 de marzo en 36.96$, hilando dos sesiones consecutivas a la baja. De igual forma, las acciones de Biogen (BIIB) pierden un 4.91% en la jornada del martes, llegando a mínimos del 6 de marzo en 143.12$.

El Nasdaq 100 extiende las pérdidas registradas el día de ayer, oscilando cerca de mínimos de seis meses, en medio de una guerra comercial impulsada por la retórica arancelaria de Donald Trump.

El S&P 500 se consolida en mínimos de seis meses lastrado por Teradyne

El índice S&P 500 cae un 0.67% en el día, llegando a mínimos del 12 de septiembre de 2024 en 5.548, hilando dos jornadas consecutivas a la baja.

Las acciones de Teradyne (TER) se desploman un 17.21% el día de hoy, llegando a mínimos del 1 de noviembre de 2023 en 82.98$ en medio de la incertidumbre arancelaria por la postura comercial de Donald Trump. TER se especializa en la fabricación de equipos de prueba automáticos y está ampliamente expuesto a las restricciones comerciales de semiconductores entre Estados Unidos y sus principales socios comerciales.

Por otro lado, el informe de empleo JOLTS de EE.UU. aumentó a 7.74 millones de posiciones en enero, por encima de las 7.63 proyectadas por el consenso y de las 7.508 registradas el mes anterior.

Análisis técnico del Dow Jones

El Dow Jones estableció una resistencia de corto plazo dado por el máximo del 5 de marzo en 43.128. La siguiente resistencia clave se encuentra en 45.068 máximo del 31 de enero. A la baja, e soporte clave lo observamos en 39.989, punto pivote del 11 de septiembre de 2024.

Gráfico de 4 horas del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- Se observó que el EUR/USD cotizaba alrededor del área de 1.0900 después de la sesión europea, extendiendo su reciente repunte.

- Tras una breve pausa el lunes, el par se disparó más de un 0.70%, acercándose a sus niveles más altos desde noviembre de 2024.

- Los indicadores técnicos permanecen en territorio de sobrecompra, señalando un posible agotamiento, mientras que se presentan niveles clave de resistencia por delante.

El par EUR/USD recuperó tracción alcista el martes después de la sesión europea, avanzando más allá de la zona de 1.0900 y continuando su fuerte tendencia alcista. Tras una breve pausa el lunes, los compradores reingresaron al mercado, alimentando un repunte de más del 0.70%. El par ahora se encuentra cerca de sus niveles más altos desde noviembre de 2024, con el momentum del mercado firmemente a favor de los alcistas.

Desde una perspectiva técnica, el Índice de Fuerza Relativa (RSI) ha subido aún más en territorio de sobrecompra, aumentando bruscamente para indicar una fuerte presión de compra. Mientras tanto, el Indicador de Convergencia/Divergencia de Medias Móviles (MACD) continúa imprimiendo barras verdes ascendentes, reflejando un impulso alcista sostenido. Sin embargo, estas condiciones de sobrecompra sugieren que una posible corrección podría estar en el horizonte si los compradores comienzan a tomar beneficios.

Al observar niveles clave, la resistencia inmediata se ve ahora cerca de la zona de 1.0930, una ruptura de la cual podría abrir la puerta hacia el rango de 1.0970-1.1000. A la baja, el soporte se alinea cerca de la región de 1.0850, seguido del nivel psicológico de 1.0800, donde se posiciona la media móvil simple (SMA) de 200 días.

Gráfico diario del EUR/USD

- Trump impone un arancel adicional del 25% sobre el aluminio y el acero canadienses, provocando represalias.

- Las ofertas de empleo JOLTS superan las previsiones, aumentando a 7,74 millones en enero.

- Los mercados valoran 82 pb de recortes de tasas de la Fed, aumentando las expectativas de relajación en julio.

- Los operadores observan los datos del IPC de EE.UU. el miércoles y las cifras del PIB del Reino Unido para más dirección.

La Libra esterlina (GBP) amplió sus ganancias frente al Dólar estadounidense (USD) el martes, ya que este último continuó cayendo debido a las controvertidas políticas comerciales del presidente de Estados Unidos (EE.UU.), Donald Trump. Anunció un arancel adicional del 25% sobre las importaciones de aluminio y acero de Canadá, mientras que este último aplicó aranceles sobre la electricidad importada a Nueva York, Michigan y Minnesota. El par GBP/USD se cotiza a 1.2945, subiendo un 0.53%.

La Libra esterlina sube un 0.38% mientras los aranceles de EE.UU. sobre Canadá alimentan la aversión al riesgo

El estado de ánimo del mercado sigue siendo desolador debido a la guerra comercial en curso, favoreciendo a la mayoría de las divisas del G10, excepto al Dólar. El informe de la Encuesta de Ofertas de Empleo y Rotación Laboral de EE.UU. (JOLTS) reveló que las vacantes aumentaron en enero de 7.508 millones a 7.740 millones, superando las previsiones de 7.63 millones.

El GBP/USD borró las pérdidas del lunes y está subiendo por encima de 1.2900 a medida que los participantes del mercado continúan valorando una relajación adicional por parte de la Reserva Federal (Fed). Los datos de la Junta de Comercio de Chicago (CBOT) mostraron que los inversores estiman que el banco central de EE.UU. relajará la política en 82 puntos básicos.

A pesar de la reciente tendencia alcista en el GBP/USD, los analistas sugieren que probablemente se detendrá a mediano plazo. Nick Rees, jefe de investigación macro en Monex Europe, dijo que, si bien los temores de recesión en EE.UU. estaban "exagerados", los mercados de divisas "podrían estar equivocados durante un período prolongado".

Mientras tanto, los operadores estarán atentos al informe de inflación de EE.UU. de febrero el miércoles. La mayoría de los analistas prevén que continúe el proceso de desinflación, lo que podría aumentar las posibilidades de un recorte de tasas de la Fed en julio. Al otro lado del charco, los inversores están pendientes de la publicación de las cifras del Producto Interior Bruto (PIB) de enero.

Pronóstico del Precio del GBP/USD: Perspectivas técnicas

El GBP/USD sigue con sesgo alcista después de haber trazado una serie sucesiva de máximos y mínimos más altos. Sin embargo, la tendencia ha perdido algo de impulso a medida que el Índice de Fuerza Relativa (RSI) alcanza condiciones de sobrecompra, lo que podría allanar el camino para una corrección. A pesar de esto, si el par supera 1.2950, es probable un movimiento hacia 1.3000. De lo contrario, una caída por debajo de 1.2900 podría exacerbar un retroceso hacia la media móvil simple (SMA) de 200 días en 1.2789.

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Dólar canadiense.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.74% | -0.50% | 0.25% | 0.24% | -0.06% | -0.11% | -0.10% | |

| EUR | 0.74% | 0.25% | 1.02% | 0.99% | 0.69% | 0.64% | 0.65% | |

| GBP | 0.50% | -0.25% | 0.61% | 0.74% | 0.44% | 0.39% | 0.41% | |

| JPY | -0.25% | -1.02% | -0.61% | -0.01% | -0.31% | -0.37% | -0.34% | |

| CAD | -0.24% | -0.99% | -0.74% | 0.01% | -0.29% | -0.34% | -0.33% | |

| AUD | 0.06% | -0.69% | -0.44% | 0.31% | 0.29% | -0.04% | -0.02% | |