- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

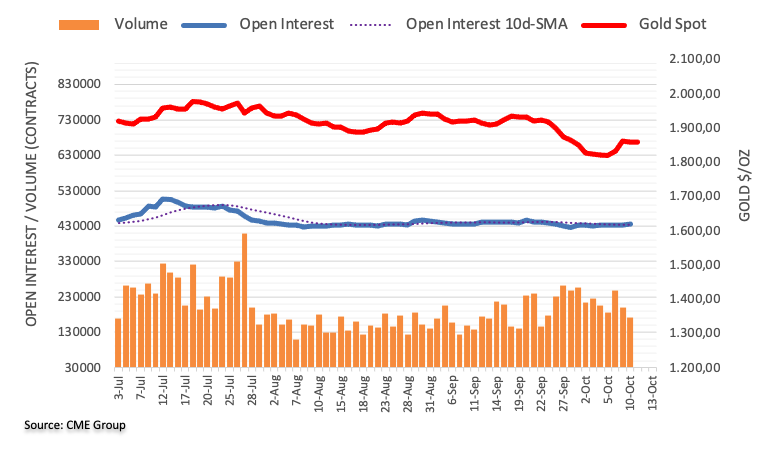

- El par XAG/USD alcanza un nuevo máximo de una semana tras las Minutas del FOMC.

- La Plata tiene la oportunidad de extender su rebote a corto plazo.

- Persisten los riesgos a la baja, ya que el temor a la inflación estadounidense sigue siendo una espina clavada en el costado de los metales preciosos.

El XAG/USD alcanzó un nuevo máximo de la semana cerca de 22.14$ después de que la publicación de las Minutas de la última reunión de la Reserva Federal de EE.UU. (Fed) mostrara que el banco central de EE.UU. se ha quedado a medio camino, manteniendo los tipos pero viendo varios riesgos de inflación en el futuro.

La Plata ha experimentado una moderada recuperación y cotiza por encima de 22.00$, aunque el par XAG/USD aún tiene mucho terreno que recuperar tras caer casi un 13% desde el máximo de 23.77$ alcanzado en septiembre.

Tras la publicación de las Minutas de la reunión de la Fed, los mercados se centrarán en la publicación del Índice de Precios al Consumo (IPC) de EE.UU. del jueves, donde se espera que la inflación general del IPC descienda ligeramente del 3.7% al 3.6% para el periodo anualizado de septiembre.

El IPP anual de EE.UU. sube un 2.2% en septiembre frente al 1.6% previsto

Los mercados están manteniendo su apetito en equilibrio por el momento, pero después de la sorpresa al alza del miércoles en las cifras del Índice de Precios de Producción de EE.UU. (IPP), los datos adicionales basados en la inflación podrían ver las expectativas del mercado de un recorte de tipos de la Fed ser empujados aún más hacia el futuro, impulsando los metales preciosos a la baja frente al Dólar.

XAG/USD Perspectiva técnica

La Plata está escenificando un rebote exitoso desde el último mínimo de oscilación en 20.75$, pero un alza continua se encontrará rápidamente con una línea de tendencia descendente desde el máximo de oscilación a finales de agosto en 25.00$, y la media móvil simple de 200 días (SMA) se encuentra por encima de la acción del precio cerca de 23.25$.

La SMA de 50 días ha confirmado un cruce bajista de la media móvil más larga, y el próximo paso será evitar que una potencial recesión bajista en XAG/USD se salga de control y envíe a la Plata de nuevo a los mínimos de 2023 cerca de la zona de 20.00$.

XAG/USD Gráfico Diario

XAG/USD Niveles técnicos

Durante la sesión asiática se publicará el índice de precios de los alimentos de Nueva Zelanda; en Japón, el Índice de precios de producción y los pedidos de maquinaria. Además, el Instituto de Melbourne publicará su encuesta sobre las expectativas de inflación. Más tarde, la atención de los mercados se centrará en los datos mensuales del PIB británico, las Minutas del BCE y el Índice de Precios al Consumo estadounidense.

Esto es lo que debe saber el jueves 12 de octubre:

El Dólar estadounidense terminó plano a pesar de que la inflación mayorista estadounidense superó las expectativas y de la publicación de las Minutas del FOMC. El Dólar se mantiene débil mientras que los rendimientos estadounidenses continúan retrocediendo. Las acciones en Wall Street volvieron a subir, impulsados por un sentimiento de apetito de riesgo al final de la sesión, que no ayudó al Dólar estadounidense.

El Índice de Precios de Producción (IPP) estadounidense se aceleró inesperadamente en septiembre, pasando del 2.0% al 2.2% frente al 1.6% esperado. Sin embargo, esto no desencadenó grandes preocupaciones. El momento crucial será el jueves con la publicación del Índice de Precios al Consumo (IPC). Se espera que la tasa anual disminuya en septiembre al 3.6% desde el 3.7%. Se espera volatilidad. También se informará sobre las solicitudes semanales de subsidio de desempleo.

Las Minutas del FOMC mostraron una divergencia de perspectivas, reforzando el enfoque dependiente de los datos e indicando que sería necesario un rebote significativo de la inflación para alcanzar un consenso sobre más subidas de tipos.

Minutas del FOMC:

Varios participantes comentaron que, con el tipo de interés oficial probablemente en su nivel máximo o cerca de él, el centro de atención de las decisiones y comunicaciones de política monetaria debería pasar de cuánto subir el tipo de interés oficial a cuánto tiempo mantenerlo en niveles restrictivos.

Tras las Minutas del FOMC, el DXY retrocedió y terminó lateralizado en 105.75, rebotando desde cerca del fuerte soporte de 105.50. El rendimiento del Tesoro estadounidense a 10 años cayó hasta el 4.55%.

El par EUR/USD mantuvo sus recientes subidas y permaneció cerca de la fuerte zona de resistencia de 1.0630. El par mantiene un tono alcista, pero tras más de una semana de continuas subidas, se avecina una fase de consolidación. Sin embargo, la cifra del IPC estadounidense podría traer volatilidad y rupturas decisivas. El Banco Central Europeo (BCE) publicará las cuentas de la reunión de septiembre.

El USD/JPY subió y cerró por encima de 149.00. Continúa moviéndose lateralmente entre 148.20 y 149.10. El jueves se publicarán en Japón los pedidos de maquinaria y el Índice de Precios de Producción.

El GBP/USD registró un segundo cierre diario consecutivo por encima de la media móvil simple (SMA) de 20 días, mientras continúa la recuperación. Está rondando 1,2300, mostrando algunos signos de agotamiento. El jueves, el Reino Unido publicará el PIB, la Producción Industrial y los datos de comercio.

El AUD/USD se mantiene cerca de la SMA de 20 días, y la SMA de 55 días aguarda en 0.6450; por encima de esa zona, el Dólar australiano podría seguir subiendo. Por debajo de 0.6375, las perspectivas podrían volverse neutrales. El Instituto de Melbourne publicará la encuesta sobre las expectativas inflacionistas y salariales de los consumidores.

El par NZD/USD bajó tras cinco días consecutivos de subidas, pero se mantuvo por encima de 0.6000 y aguantó por encima de la SMA de 20 días. El par alcanzó un máximo cerca de la SMA de 100 días en 0.6056. El índice de precios de los alimentos se publicará a primera hora del jueves en Nueva Zelanda.

El par USD/CAD se movió lateralmente por segundo día consecutivo en torno a 1.3600. El Dólar canadiense se mantuvo relativamente bien a pesar de la caída de los precios del petróleo crudo.

El Oro rompió por encima de los 1.860$ y saltó hasta 1.875$, impulsado por la bajada de los rendimientos y la debilidad del Dólar. La Plata se unió a la recuperación y superó el nivel 22$.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

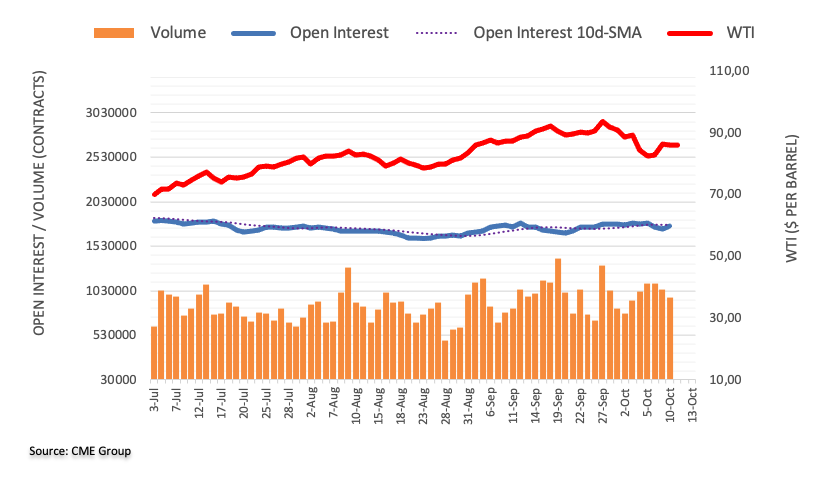

- El crudo WTI cae a 85.97$, a pesar de la subida anterior por el conflicto entre Israel y Hamás.

- El compromiso de Arabia Saudí con la estabilidad del mercado y su posible intervención moderan el repunte de los precios.

- Los datos de inflación mundial y las decisiones de producción de Rusia y EE.UU. añaden capas a la influencia de los precios.

El West Texas Intermediate (WTI), la referencia del petróleo crudo estadounidense, cayó más de un 1.80% el miércoles, cuando Arabia Saudí se comprometió a estabilizar el mercado ante el temor de que el conflicto en Oriente Próximo interrumpa el suministro. Así, el WTI cotiza a 85.97$, tras alcanzar un máximo diario de 88.20$ por barril.

Los precios del petróleo navegan entre preocupaciones geopolíticas

Los precios del petróleo subieron el lunes ante el temor de que la lucha entre Israel y Hamás se recrudezca y merme el suministro mundial.

Sin embargo, Arabia Saudí intervino y dijo que estaba trabajando con socios regionales e internacionales para evitar una escalada, reafirmando su compromiso de estabilizar los mercados. Fuentes citadas por Reuters especularon con que el WTI subiría a 100$ si el conflicto se recrudece.

Mientras tanto, las noticias de que la inflación se está enfriando en Alemania sugieren que el Banco Central Europeo (BCE) no volvería a subir los tipos, esperando que su economía se contraiga un 0.4%.

Por el contrario, Rusia mantiene su recorte de la producción de petróleo crudo en 300.000 toneladas, según ha declarado el presidente ruso Vladimir Putin.

En cuanto a los datos, el calendario económico de EE.UU. incluyó el Índice de Precios al Producción (IPP) de septiembre, con datos ligeramente por encima de lo esperado, lo que sugiere que se avecina otra subida de tipos, pero los datos del jueves en el lado del consumidor, podrían frenar a los responsables políticos para aumentar las tasas.

Análisis del precio del WTI: Perspectivas técnicas

Tras repuntar con fuerza hasta un máximo de varios meses de 95.91$ por barril, el WTI ha retrocedido algo por debajo de las medias móviles de 20 y 50 días (DMA), situadas en 90.86$ y 88.31$, respectivamente, lo que implica que el crudo se encuentra en un retroceso. Esto se debe a que la referencia del Petróleo crudo de EE.UU. se mantiene por encima de la DMA de 200 y el último mínimo del ciclo, cada uno en torno a 81.99$ y 81.65$, respectivamente. Una extensión por debajo expondría los 80.00$ por barril. Por el contrario, si el WTI recupera la DMA de 50 en 88.31$, podría revelar la cifra de 90.00$.

- El Oro se mantiene en máximos a corto plazo, pero los movimientos alcistas hacia 1.900$ fracasan el miércoles.

- El XAU/USD estará expuesto a las cifras de inflación de EE.UU. que se publicarán el jueves, con el IPC de EE.UU. en el barril.

- A pesar de un techo técnico, el Oro al contado sigue bien ofertado, subiendo casi un 3.5% desde los mínimos de la semana pasada cerca de 1.810$.

El precio del Oro se encuentran en el lado alto para el miércoles, por encima de las ofertas de apertura del día en torno a 1.859$ con el máximo del día grabado en cerca de 1.877$. Las Minutas de la última reunión de la Reserva Federal (Fed) no lograron suscitar una reacción notable en los mercados, con los funcionarios de la Fed repartiendo sus apuestas en los comentarios sobre los riesgos de inflación y las medidas políticas.

El par XAU/USD está luchando por encontrar el impulso necesario para alcanzar 1.880$, y la acción intradía podría verse limitada en la parte posterior, ya que los mercados se dirigen a la lectura del Índice de Precios al Consumo (IPC) de EE.UU. del jueves.

Se espera que el IPC estadounidense del jueves registre un leve descenso del 3.7% al 3.6% para el periodo anualizado de septiembre. Si se superan las expectativas, podrían resurgir los temores inflacionistas en el mercado, lo que impulsaría al Dólar al alza una vez más. Sin embargo, mientras tanto, los flujos de dólares estadounidenses siguen siendo limitados, pero los operadores de Oro hasta ahora siguen siendo incapaces de reclamar más terreno para el XAU/USD hoy.

XAU/USD Perspectivas técnicas

La leve ganancia del Oro el miércoles tiene al par empujando de nuevo a la zona del 50% de retroceso de la última oscilación de arriba a abajo en las velas diarias, y las ofertas de Oro al contado están preparadas para un desafío de la media móvil simple de 50 días (SMA) cerca de la zona de 1.900$.

El Oro sigue siendo notablemente bajista, después de que el último mínimo oscilante del XAU/USD situara al oro en nuevos mínimos para 2023. La acción del precio del Oro ha caído muy por debajo de la SMA de 200 días actualmente cerca de 1.925$, y el reto para los alcistas del Oro será mantener los precios en equilibrio y moler más alto, siempre y cuando las preocupaciones de inflación de EE.UU. siguen siendo moderados.

XAU/USD Gráfico Diario

XAU/USD Niveles técnicos

- El par AUD/USD cayó hasta 0.6405, con lo que ya acumula pérdidas superiores al 0.50% en el día.

- Las Minutas del FOMC de la reunión de septiembre no revelaron ninguna sorpresa.

- Los miembros se disponen a proceder "con cautela" en las próximas reuniones.

En la sesión del miércoles, el par AUD/USD registra pérdidas superiores al 0.50%, lastrado principalmente por la recuperación del Dólar estadounidense tras la publicación de las actas de la reunión de septiembre del Comité Federal de Mercado Abierto (FOMC). Por el lado del AUD, no se observaron hechos relevantes en el calendario económico australiano.

En este sentido, las actas revelaron que los miembros están considerando los desfases de la política monetaria y la volatilidad de los últimos datos en sus decisiones, señalando que seguirán procediendo con cautela en sus próximas decisiones. En resumen, la banca no descarta una subida adicional en 2023.

Como las decisiones se tomarán en función de los datos que vayan llegando, el jueves se seguirán de cerca las cifras del Índice de Precios al Consumo (IPC) de septiembre en Estados Unidos. Se prevé que el IPC general disminuya hasta el 4.1% interanual, mientras que el IPC subyacente se desacelerará hasta el 3.6% interanual. Las solicitudes de subsidio de desempleo de la primera semana de octubre también se publicarán en la sesión del jueves y se espera que hayan aumentado hasta 211.000 desde 207.000.

AUD/USD Niveles a vigilar

Considerando el gráfico diario, el AUD/USD presenta un panorama técnico neutral a bajista, con los alcistas mostrando signos de fatiga. El índice de fuerza relativa (RSI) muestra una pendiente negativa en zona alcista, insinuando un posible cambio de impulso, mientras que la convergencia de medias móviles (MACD) presenta barras verdes neutrales. Además, el par se encuentra por debajo de la media móvil simple (SMA) de 20 días, pero por encima de las SMA de 100 y 200 días, lo que apunta a la fuerza alcista predominante en el contexto más amplio.

Niveles de soporte: 0.6405 (SMA de 20 días), 0.6370, 0.6350.

Niveles de resistencia: 0.6450, 0.6500, 0.6530.

Gráfico Diario AUD/USD

- El GBP/USD se mantiene cerca de 1.2300 después de que el máximo alcanzado a primera hora del día en 1.2337 no lograra extenderse.

- La Libra esterlina cayó a un mínimo intradía de 1.2268 y las ofertas se mantuvieron en la zona media.

- El repunte del IPP en EE.UU. mantiene al Dólar en equilibrio, mientras que los inversores esperan el IPC.

El par GBP/USD comenzó la jornada del miércoles cotizando cerca de 1.2290, cayendo al mínimo del día de 1.2268 antes de una recuperación temprana en la sesión de EE.UU. en 1.2337, pero los flujos del mercado en el Dólar de EE.UU. (USD) enviaron al par a la mitad del rango cerca de donde comenzó la jornada de comercio, poniendo a prueba el 1.2300.

Las cifras del Índice de Precios de Producción (IPP) de EE.UU. superaron las expectativas, situándose en el 2.7% frente al 2.3% previsto, y la lectura anterior se revisó al alza del 2.2% al 2.5%.

Las últimas actas de la reunión del Comité Federal de Mercado Abierto (FOMC) no fueron muy alentadoras para la GBP/USD, ya que la Reserva Federal (Fed) señaló que los riesgos para alcanzar su objetivo de inflación a largo plazo siguen siendo mayores de lo que muchos esperaban.

El jueves se publicará el Índice de Precios al Consumo (IPC) de EE.UU., que se prevé que baje del 2.7% al 2.6% en septiembre.

Pero antes, la Libra esterlina (GBP) estará atenta a las cifras del Producto Interior Bruto y de producción del Reino Unido.

Se prevé que el Producto Interior Bruto del Reino Unido se sitúe en el 0.2% frente al -0.5% anterior, mientras que la Producción Industrial de agosto se situaría en el -0.2% (-0.7% anterior), y la manufactura en el mismo periodo registraría un descenso del 0.4% frente al 0.8% anterior.

GBP/USD Perspectivas técnicas

La Libra esterlina está retrocediendo desde los máximos del día frente al Dólar estadounidense, situándose por debajo de 1.2300 y luchando por remontar. El par está encontrando soporte técnico en la media móvil simple (SMA) de 50 horas, cerca de 1.2270, y la tendencia general a corto plazo es alcista desde la SMA de 200 horas, cerca de 1.2180.

En las velas diarias, la Libra esterlina se ha recuperado frente al Dólar, subiendo y cerrando al alza durante las últimas cinco jornadas consecutivas. La resistencia técnica se encuentra cerca de la SMA de 200 días cerca de 1.2442, con una SMA bajista de 50 días que acelera a la baja y se prepara para un cruce bajista de la media móvil más larga.

GBP/USD Gráfico horario

GBP/USD Gráfico Diario

GBP/USD Niveles técnicos

- El par EUR/USD cotiza a la baja en 1.0598, influido por las posturas neutrales del BCE y los datos de inflación de EE.UU.

- Los datos del IPP de EE.UU. son mixtos, lo que aumenta la preocupación por la trayectoria de la inflación.

- Las actas de los bancos centrales y los comentarios de los funcionarios tanto de la Fed como del BCE ofrecen señales mixtas.

El Euro (EUR) registra modestas pérdidas frente al Dólar estadounidense (USD), gracias a que varios funcionarios del Banco Central Europeo (BCE) adoptaron una postura neutral, mientras que los datos de los Estados Unidos (EE.UU.) aumentaron la preocupación de que la Reserva Federal de los EE.UU. (Fed) podría elevar las tasas, después de un informe sobre la inflación. El par EUR/USD cotiza en 1.0598, con una caída del 0.13%.

EUR/USD navega entre la neutralidad del BCE y el aumento de la inflación en EE.UU.

Recientemente, la Reserva Federal de EE.UU. mostró sus últimas actas de la reunión de política monetaria de septiembre, en las que los participantes veían riesgos al alza en la inflación, pero a la baja en la actividad económica, reconociendo que la consecución del objetivo de la Fed se ha convertido en una cuestión de dos caras. Los responsables de la Fed señalaron que, con la política a punto de tocar techo, las decisiones y las comunicaciones deberían orientarse hacia el horizonte temporal de mantener las tasas más altas durante más tiempo.

Tras la publicación de las Minutas, la reacción del EUR/USD fue moderada, manteniéndose por debajo de 1.0600.

Anteriormente, el Departamento de Trabajo de EE.UU. (DoL) anunció que las cifras de inflación del lado de los productores estaban por encima de las estimaciones, y a excepción de la lectura mensual del Índice de Precios de Producción (IPP), que se expandió por debajo de la cifra del mes anterior, la mayoría de las cifras superaron los datos de agosto, lo que sugiere que la inflación se está reavivando, achacada a los altos precios de la energía y a la huelga del sindicato del automóvil.

Aparte de esto, los últimos funcionarios de la Fed han adoptado una postura neutral, a excepción de la Gobernadora de la Fed, Michelle Bowman, que subrayó que es necesario un mayor ajuste.

Por otro lado, Kazaks, del BCE, afirmó que los tipos de interés son adecuados para contener la inflación hasta el 2% en el segundo semestre de 2025, pero mantuvo la puerta abierta a nuevas subidas. En cuanto a los datos, la agenda económica de la Eurozona (UE) fue testigo de cómo la inflación en Alemania siguió moderándose, tal y como se esperaba.

Análisis del precio del EUR/USD: Perspectivas técnicas

Tras rebotar desde los mínimos del año hasta la fecha alcanzados el 3 de octubre en torno a 1.0448, la corrección alcista del EUR/USD podría estar llegando a su fin tras perforar la zona de 1.0600, pero el hecho de que los compradores no se aferren a esa cifra podría agravar una nueva prueba de los mínimos anuales. Si el EUR/USD recupera el nivel de 1.0600, podría abrir la puerta a la prueba de 1.0700; de lo contrario, el siguiente nivel de soporte a batir sería el mínimo oscilante del 6 de octubre en 1.0482 antes de probar los mínimos anuales de 1.0448.

- La Reserva Federal publica las Minutas de su reunión de los días 19 y 20 de septiembre.

- Las Minutas mostraron que los funcionarios consideraron que los riesgos para alcanzar los objetivos se habían vuelto más bidireccionales.

- El Dólar cae modestamente tras la publicación de las Minutas.

El Comité Federal de Mercado Abierto (FOMC) publicó las Minutas de su reunión de septiembre, que tuvieron una reacción limitada en los mercados financieros. Según el documento, los miembros en general opinaron que los riesgos para alcanzar los objetivos se habían vuelto más bidireccionales. La mayoría de los miembros siguen viendo riesgos al alza para la inflación.

En la reunión de septiembre, la Reserva Federal (Fed) decidió mantener la tasa de los fondos federales dentro de la horquilla del 5.25% al 5.5%, como se esperaba. Las proyecciones de los funcionarios mostraron la posibilidad de otra subida de tasas antes de fin de año. La próxima decisión del FOMC tendrá lugar el 1 de noviembre.

Principales conclusiones de las Minutas:

Los participantes también señalaron que esperaban que el crecimiento del PIB real se ralentizara a corto plazo. Los participantes consideraron que la orientación actual de la política monetaria era restrictiva y que, en general, parecía estar frenando la economía como se pretendía.

Los participantes remarcaron que la inflación actual seguía siendo inaceptablemente alta, si bien reconocieron que se había moderado algo durante el pasado año.

Los participantes observaron que el mercado estaba tenso, pero que las condiciones de oferta y demanda seguían equilibrándose mejor.

En general, los participantes señalaron que seguía existiendo un alto grado de incertidumbre en torno a las perspectivas económicas. Una nueva fuente de incertidumbre era la asociada a la huelga de los trabajadores del automóvil, y muchos participantes observaron que una intensificación de la huelga suponía tanto un riesgo al alza para la inflación como un riesgo a la baja para la actividad.

La mayoría de los participantes señalaron los riesgos al alza para la inflación derivados de la subida de los precios de la energía, que podría anular parte de la reciente desinflación, o el riesgo de que la inflación resulte más persistente de lo previsto.

Casi todos los participantes consideraron apropiado mantener la tasa de los fondos federales entre el 5-1/4% y el 5-1/2% en esta reunión.

La mayoría de los participantes opinó que probablemente sería apropiado un nuevo aumento del tipo de interés de los fondos federales en una reunión futura, mientras que algunos consideraron probable que no se justificaran nuevos aumentos.

Todos los participantes coincidieron en que el Comité estaba en condiciones de proceder con cautela y que las decisiones de política monetaria en cada reunión seguirían basándose en la totalidad de la información recibida y en sus implicaciones para las perspectivas económicas, así como en el balance de riesgos.

Todos los miembros coincidieron en que la política monetaria debería seguir siendo restrictiva durante algún tiempo, hasta que el Comité tenga la certeza de que la inflación está descendiendo de forma sostenible hacia su objetivo.

Varios integrantes dijeron que, dado que el tipo de interés oficial probablemente se encuentre en su nivel máximo o próximo a él, las decisiones de política monetaria y las comunicaciones deberían centrarse no tanto en cuánto elevar el tipo de interés oficial, sino en cuánto tiempo mantenerlo en niveles restrictivos.

En general, los participantes consideraron que, con la orientación de la política monetaria en territorio restrictivo, los riesgos para la consecución de los objetivos del Comité se habían vuelto más bifrontes. Sin embargo, dado que la inflación sigue estando muy por encima del objetivo a largo plazo del Comité y que el mercado de trabajo se mantiene tenso, la mayoría de los participantes siguieron percibiendo riesgos al alza para la inflación. Estos riesgos incluían la persistencia del desequilibrio entre la oferta y la demanda agregadas durante más tiempo del previsto, así como los riesgos derivados de los mercados mundiales del petróleo, la posibilidad de perturbaciones al alza de los precios de los alimentos, los efectos de la fortaleza del mercado de la vivienda sobre la inflación refugio y la posibilidad de descensos más limitados de los precios de los bienes.

Reacción de los mercados

El Índice del Dólar sube tras cinco días consecutivos de caídas y se mantiene ligeramente por debajo de 106.00. Se mantiene en torno a esa zona tras las Minutas, que tienen escaso impacto en los mercados.

- El Dólar canadiense cede ante la caída de los precios del petróleo crudo.

- Los datos económicos de Canadá siguen siendo escasos en la semana, mientras que los datos de EE.UU. dominan el mercado.

- Los datos de inflación de EE.UU. seguirán siendo clave para los mercados en la segunda mitad de la semana de comercio.

El Dólar canadiense (CAD) retrocede ligeramente el miércoles, lo que da un respiro al Dólar estadounidense (USD) y devuelve al USD/CAD a máximos a corto plazo.

Las expectativas de Inflación siguen siendo el eje central del mercado para esta semana, y con los datos basados en Canadá casi totalmente ausentes en el calendario económico, la dirección de los gráficos será determinada por la reacción del mercado a las cifras de inflación de EE.UU. durante el resto de la semana.

El par USD/CAD ha retrocedido hasta los máximos de ayer, ya que el Dólar se ha visto beneficiado por los datos económicos, y el CAD está siguiendo ligeramente a la baja los precios del petróleo crudo.

Resumen diario de los movimientos en los mercados: El Dólar canadiense hace una pausa al compás de los precios del petróleo

- Las ofertas de presión para el CAD está disminuyendo, enviando el par USD/CAD de nuevo a los máximos del martes.

- Prácticamente no hay datos canadienses, salvo los de escaso impacto.

- Los permisos de construcción canadienses de agosto superaron las previsiones y se situaron en el 3.4%, frente al 0.5% previsto.

- La lectura anterior de los permisos de construcción se revisó significativamente a la baja, del -1.5% al -3.8%.

- Los precios del petróleo crudo siguen bajando, desvaneciendo el repunte de las ofertas de principios de semana tras la escalada del fin de semana en la Franja de Gaza entre Israel y el movimiento palestino Hamás.

- El miércoles, los datos estadounidenses superaron todas las previsiones.

- El Índice de Precios de Producción (IPP) de EE.UU. para el año hasta septiembre subió al 2.7%, superando las expectativas del 2.3%. La lectura anterior se revisó del 2,2% al 2,5%.

- La lectura de la inflación del Índice de Precios al Consumo (IPC) de EE.UU., que se publicará el jueves, será significativa y es probable que afecte al sentimiento de riesgo de los mercados en general.

Análisis Técnico: El Dólar canadiense afloja lo suficiente como para que el USD/CAD recupere la zona de 1.36

El rebote del miércoles en el USD/CAD envía al par nuevamente al límite superior de los máximos del día anterior, cotizando por encima del nivel de 1.3600 con velas diarias preparadas para alcanzar el soporte técnico del promedio móvil simple (SMA) de 50 días cerca de 1.3550 con la SMA 200 del gráfico diario situada justo encima de 1.3450.

El par USD/CAD cayó casi un 1.6% desde el máximo de la semana pasada en 1.3785, con el Dólar canadiense atrapado en una oferta impulsada por el petróleo crudo. La presión bajista se ha atenuado por el momento, pero los mercados están a la espera de una lectura más firme de los datos de inflación de EE.UU. antes de sumergirse demasiado en cualquier lado del USD.

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la evolución del Dólar canadiense?

Los principales factores que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá, el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios seguros (aversión al riesgo), siendo el apetito de riesgo positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo influyen las decisiones del Banco de Canadá en el Dólar canadiense?

El Banco de Canadá (BoC) influye considerablemente en el Dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del petróleo en el Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo cae. Los precios del petróleo más altos también tienden a resultar en una mayor probabilidad de una Balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores internacionales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el Dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bueno para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El NZD/USD retrocede a 0.6021 tras alcanzar un máximo semanal, influido por el fortalecimiento del USD.

- Los datos del IPP de EE.UU. superan las expectativas, introduciendo una capa compleja en el actual diálogo sobre la inflación.

- Las posturas contrapuestas de los funcionarios de la Fed y la tasa del RBNZ mantendrían la incertidumbre entre los operadores del NZD/USD.

El par NZD/USD retrocede tras alcanzar un máximo semanal de 0.6055 debido a un impulso mixto de los mercados en la sesión norteamericana que reforzó el apetito por el Dólar (USD). Se especula con la posibilidad de que la Reserva Federal (Fed) de EE.UU. no realice una subida de tasas, ya que han surgido comentarios moderados y posturas neutrales entre los funcionarios. El par opera en torno a 0.6021.

El Kiwi modera sus ganancias, ya que el Dólar se vio reforzado por los datos del IPP de EE.UU.

Los datos económicos de EE.UU. revelados por el Departamento de Trabajo (DoL) mostraron que la inflación de septiembre en el lado de los productores fue mayor de lo esperado y, en algunos casos, por encima de las cifras de agosto. El Índice de Precios de Producción (IPP) subió un 2.2% interanual, superando los datos de agosto y las previsiones del 1.6%, mientras que el IPP subyacente subió un 2.7%, por encima de las previsiones y del mes anterior.

Recientemente, los funcionarios de la Reserva Federal han adoptado una postura neutral; últimamente, el gobernador de la Fed, Christopher Waller, ha dicho que el banco central estadounidense puede observar y ver la evolución de las tasas, añadiendo que el endurecimiento de los mercados financieros "haría parte del trabajo por nosotros". Anteriormente, la gobernadora de la Fed, Michelle Bowman, se mostró partidaria de otra subida de tipos, ya que la inflación se mantiene por encima del objetivo del 2% fijado por la Fed.

Dado el trasfondo, los futuros del mercado monetario no esperan otra subida de tasas por parte de la Fed, como muestra la herramienta FedWatch de CME.

En Nueva Zelanda (NZ), la decisión del Banco de la Reserva de Nueva Zelanda (RBNZ) de mantener las tasas sin cambios en el 5.5% podría socavar su atractivo. El RBNZ afirmó que es necesario mantener las tasas en un nivel restrictivo.

Análisis del precio del NZD/USD: Perspectiva técnica

El gráfico diario del NZD/USD muestra al par con un sesgo neutral a bajista tras probar el último máximo del ciclo en 0.6048, que fue perforado brevemente y podría allanar el camino para probar 0.6100. Si el par rompe con decisión este último nivel, podría allanar el camino para probar la media móvil de 200 días (DMA). A pesar de desafiar 0.6048, la acción del precio en el último par de días está formando un patrón bajista de gráficos de velas harami, que, de confirmarse, podría abrir la puerta para que el BZD/USD se sumerja por debajo de 0.6000.

- El USD/JPY subió por encima de 149.00, ganando un 0.20% en el día.

- El IPP estadounidense de septiembre se aceleró, superando las expectativas.

- Las Minutas del FOMC de septiembre se publicarán más tarde en la sesión.

El miércoles, el USD/JPY volvió a ganar terreno y superó 149.00. El Índice de Precios de Producción (IPP) no logró desencadenar un movimiento significativo en el USD, y la trayectoria del par parece estar determinada por la postura moderada del Banco de Japón (BOJ). Más adelante en la sesión, los mercados vigilarán las actas de la reunión de septiembre del Comité Federal de Mercado Abierto (FOMC) en busca de pistas sobre la orientación futura.

Por otra parte, el IPP estadounidense de septiembre subió hasta el 2.2% interanual, por encima del 1.6% previsto y del 2% anterior. El jueves, EE.UU. informará del Índice de Precios al Consumo (IPC), y se espera que tanto el índice general como el subyacente se desaceleren. Cabe señalar que cada dato de inflación es crucial para la Reserva Federal (Fed) y podría generar volatilidad en los mercados de bonos y en la dinámica de los precios del Dólar.

En cuanto a las Minutas, los inversores buscarán pistas adicionales sobre la última decisión de la Fed que supuso una pausa de línea agresiva. Las proyecciones sobre las tasas de interés indicaron que los miembros de la banca tienen una alta probabilidad de una subida adicional este año, mientras que los recortes de tasas se retrasaron. En la conferencia de prensa, el presidente Powell fue muy claro, afirmando que el banco seguirá dependiendo de los datos y estará listo para una nueva subida si es necesario.

USD/JPY Niveles a vigilar

El análisis gráfico diario indica un panorama neutral a bajista para el USD/JPY, ya que los osos muestran signos de tomar el control, pero aún se enfrentan a desafíos futuros. El índice de fuerza relativa (RSI) tiene una pendiente positiva por encima de su línea media pero con una clara tendencia bajista, mientras que la convergencia de medias móviles (MACD) presenta barras rojas neutrales. Además, el par está por encima de las SMA de 20,100 y 200 días, lo que sugiere que los alcistas están al mando sobre los osos en el panorama general.

Niveles de soporte: 148.66 (SMA de 20 días), 148.00, 147.30.

Niveles de resistencia: 149.50, 150.00, 150.50.

USD/JPY Gráfico Diario

-638326370274433836.png)

- La recuperación de cuatro días del Peso mexicano mantiene al par USD/MXN operando por debajo de 18.00, cerca de la SMA de 200 días.

- La divisa mexicana se fortalece ante las especulaciones sobre la Reserva Federal de EE.UU., ya que las autoridades descartan una subida de tasas pendiente.

- El Índice de Precios de Producción de EE.UU. supera las estimaciones: ¿Un precursor del IPC del jueves?

El Peso Mexicano (MXN) extiende su recuperación frente al Dólar estadounidense (USD) por cuarto día consecutivo, en medio de especulaciones de que la Reserva Federal de los Estados Unidos (Fed) podría omitir la supuesta "última" subida de tasas, como lo muestran los últimos gráficos de puntos de política monetaria de la Fed. Mientras tanto, los datos económicos de los Estados Unidos (EE.UU.) limitaron la tendencia a la baja del USD/MXN, que opera alrededor de 17.82, registrando pérdidas de más de 0.50% en el día.

El calendario económico de México está vacío, pero los operadores del USD/MXN están recibiendo señales de los EE.UU.. La Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que los precios pagados por los productores subieron por encima de las estimaciones, aunque el Índice de Precios de Producción (IPP) intermensual se desaceleró en comparación con los datos de agosto. Otras lecturas fueron superiores a las del mes anterior, lo que podría abrir la puerta a un repunte de la inflación en el lado de los consumidores, que se conocerá el jueves. Mientras tanto, la gobernadora de la Fed, Michelle Bowman, la disidente entre los funcionarios de la Fed durante la semana, hizo hincapié en que los tipos deben seguir subiendo ya que "la inflación sigue estando muy por encima del objetivo del 2% del FOMC".

Resumen diario de los movimientos en los mercados: El Peso mexicano gana más de un 1% mientras el Dólar sigue debilitándose

- El Peso mexicano se mantiene apuntalado por un impulso de apetito de riesgo a pesar de la continua escalada del conflicto entre Israel y Hamás.

- El Índice de Precios de Producción (IPP) estadounidense de septiembre subió un 0.5% intermensual, por encima de las estimaciones del 0.3%, mientras que el IPP subyacente se expandió un 0.3%, superando las estimaciones del 0.2%.

- En términos anuales, el IPP subió un 2.2%, por encima de las previsiones y de las cifras de agosto, del 1.6% y el 2%, mientras que la tasa del IPP subyacente se situó en el 2.7%, superando las previsiones y los datos del mes anterior.

- Michelle Bowman, Gobernadora de la Fed: Dado que la inflación se mantiene por encima del objetivo del FOMC, "Esto sugiere que la tasa de política monetaria podría tener que subir más y mantenerse restrictiva durante algún tiempo para que la inflación vuelva al objetivo del FOMC."

- El Índice de Precios al Consumo (IPC) de México creció un 4.45% interanual en septiembre, por debajo del 4.47% estimado.

- La inflación subyacente del IPC en México se mantuvo más estable en el 5.76% interanual, como se estimaba ampliamente, pero ha roto por debajo del umbral del 6%.

- El Banco de México (Banxico) mantuvo los tipos en el 11.25% en septiembre y revisó sus previsiones de inflación del 3.5% al 3.87% para 2024, por encima del objetivo del banco central del 3% (más o menos un 1%).

Análisis Técnico: El Peso mexicano al acecho de la media móvil de 200 días en 17.77

El Peso mexicano se apreció durante la semana, ya que el USD/MXN ha caído más de un 3%, por debajo de 18.00, con los vendedores apuntando a la media móvil simple (SMA) de 200 días en 17.77. Una ruptura de esta última expondría a la SMA de 20 días en 17.57 antes de desafiar el mínimo observado el 30 de septiembre en 17.34. Si los vendedores del USD/MXN rompen ese nivel, el par cambiará a un sesgo neutral bajista. Por otro lado, los compradores deberán recuperar la zona de 18.00 para una continuación alcista.

Preguntas frecuentes sobre el Peso mexicano

¿Qué factores determinan la cotización del Peso mexicano?

El Peso mexicano (MXN) es la divisa más negociada entre sus pares latinoamericanos. Su valor viene determinado en gran medida por la evolución de la economía mexicana, la política del banco central del país, el volumen de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, especialmente en Estados Unidos. Las tendencias geopolíticas también pueden mover el MXN: por ejemplo, el proceso de nearshoring -o la decisión de algunas empresas de reubicar la capacidad de manufactura y las cadenas de suministro más cerca de sus países de origen- también se considera un catalizador para la moneda mexicana, ya que el país es considerado un centro de manufactura clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de esta materia prima.

¿Cómo afectan las decisiones del Banxico al Peso mexicano?

El principal objetivo del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio en una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco fija un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intenta controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Unas tasas de interés más elevadas suelen ser positivas para el Peso mexicano (MXN), ya que se traducen en mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, unas tasas de interés más bajas tienden a debilitar el MXN.

¿Cómo influyen los datos económicos en el valor del Peso mexicano?

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valoración del Peso Mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, bajo desempleo y alta confianza es bien para el MXN. No sólo atrae más inversión extranjera, sino que puede animar al Banco de México (Banxico) a subir las tasas de interés, sobre todo si esta fortaleza viene acompañada de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

¿Cómo afecta el sentimiento de riesgo general al Peso mexicano?

Como divisa de mercados emergentes, el peso mexicano (MXN) tiende a fortalecerse durante los periodos de apetito de riesgo, o cuando los inversionistas perciben que los riesgos de mercados más amplios son bajos y por lo tanto están deseosos de comprometerse con inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huyen a los refugios más estables.

El gobernador de la Reserva Federal (Fed), Christopher Waller, señaló el miércoles que los datos de inflación de los últimos tres meses han sido "muy buenos", según Reuters. "Si continúan las tendencias actuales, la inflación volverá básicamente al objetivo", añadió Waller.

Declaraciones destacadas

"Las tasas a largo plazo las determina el mercado".

"Es asombrosa la resistencia del mercado laboral dada la estricta política de la Fed ".

"El lado real de la economía va bien".

"La Fed puede mirar a ver qué pasa con las tasas".

"Los mercados financieros se están tensando y eso hará parte del trabajo por nosotros".

"Veremos cómo las tasas más altas a largo plazo alimentan la política de la Fed".

"Es difícil ver una relación directa entre la violencia en Oriente Medio y la política de la Fed, a menos que haya un conflicto más amplio".

Reacción de los mercados

El Índice del Dólar se mantiene bajo una ligera presión bajista tras estos comentarios y fue visto por última vez perdiendo un 0.1% en el día fue en 105.65.

- El par AUD/USD logra desplazar la subasta por encima de 0.6400 en medio de la corrección del Dólar estadounidense.

- Se informó un IPP más fuerte en EE.UU. ha generado expectativas de un informe caliente sobre la inflación al consumo en septiembre.

- Los inversores esperan las Minutas del FOMC, que ofrecerán una explicación detallada de la decisión de mantener las tasas.

El par AUD/USD parece estabilizado por encima de la resistencia del nivel redondo de 0.6400 en los primeros compases de la sesión neoyorquina. El par se fortalece mientras que el Dólar retrocede tras la publicación del informe del Índice de Precios de Producción (IPP) de septiembre.

El S&P 500 abre alcista mientras los rendimientos del Tesoro estadounidense caen desde sus máximos de varios años. Los rendimientos del Tesoro estadounidense a 10 años han bajado hasta el 4.6%, lo que se traduce en una mejora del apetito por el riesgo de los participantes del mercado.

El Índice del Dólar estadounidense (DXY) cae por debajo de 105.60, a pesar de que el aumento de la inflación de los productores ha generado expectativas de que se publique un informe sobre la inflación de los consumidores en septiembre, que se publicará el jueves a las 12:30 GMT. La Oficina de Estadísticas Laborales estadounidense informó de que el IPP subyacente anual se situó en el 2.7%, lo que supone una aceleración con respecto a las expectativas del 2.5% y a la publicación anterior del 2.3%. En términos mensuales, el IPP general y el subyacente subieron un 0.5% y un 0.3% respectivamente.

Mientras tanto, los comentarios neutrales de los responsables políticos de la Reserva Federal (Fed) han hecho retroceder al Dólar estadounidense. Los responsables de la fijación de tasas comentaron que el aumento de los rendimientos podría reducir el ritmo del gasto y la inversión. Por lo tanto, la Fed podría evitar subir más las tasas.

De cara al futuro, la atención se centrará en las actas del Comité Federal de Mercado Abierto (FOMC) sobre la política monetaria de septiembre, que ofrecerán una explicación detallada de la decisión de mantener las tasas.

En el frente australiano, las crecientes expectativas de una nueva subida de los tipos de interés por parte del Banco de la Reserva de Australia (RBA) en lo que queda de 2023 han mejorado el atractivo del dólar australiano. La mejora de las perspectivas de los precios del petróleo debido al agravamiento de las tensiones en Oriente Próximo podría elevar las presiones inflacionistas en el futuro.

- El USD/MXN desciende a 17.78, su precio más bajo desde el 3 de octubre.

- El precio del Dólar continúa perdiendo tracción a la espera de las Minutas del FOMC.

- Los precios de producción han subido un 2.2% anual en septiembre, muy por encima del 1.6% previsto.

El USD/MXN cayó por debajo de 18.00 en la última parte del martes, pero consiguió mantenerse por encima de 17.90 durante la sesión asiática de hoy miércoles. El par ha vuelto a ceder terreno en la mañana europea, deslizándose a mínimos de ocho días en 17.78 justo después de la publicación de los precios de producción de Estados Unidos.

El precio del Dólar cae a mínimos de dos semanas

El Índice del Dólar (DXY) continúa cayendo por sexta jornada consecutiva, deslizándose hoy 11 de octubre a 105.55, mínimo de 16 días. El billete verde pierde terreno ante la pérdida de apetito de riesgo en los mercados. El descenso se ha acentuado tras la publicación de los precios de producción de EE.UU. para el mes de septiembre, que han mostrado un aumento interanual del 2.2%, empeorando la subida del 1.6% estimada.

Con el trasfondo del conflicto entre Israel y Hamás, los operadores esperan esta tarde las Minutas de la Fed de septiembre. Si las actas apuntan a una voluntad de seguir subiendo las tasas como precaución ante un rebote de la inflación, el Dólar podría ganar fuerza, según comenta Matías Salord, redactor de FXStreet.

Mañana jueves, el foco se centrará en las cifras de inflación estadounidenses de septiembre, que se estima se moderarán anualmente al 3.6% desde el 3.7% de agosto. El IPC subyacente también será vigilado, esperándose un retroceso al 4.1% desde el 4.3% anterior. En México, mañana se conocerán las cifras de producción industrial de agosto, que podrían haber crecido un 4.9% anual frente al 4.8% del mes anterior.

USD/MXN Niveles de precio

Con el USD/MXN operando al momento de escribir sobre 17.83, perdiendo un 0.56% en el día, el primer soporte importante aparece en 17.60, suelo del 3 de octubre. Por debajo, el objetivo estará en el nivel intermedio alrededor de 17.35, donde están los suelos del 29 de septiembre. Un quiebre de esta zona apuntará a la zona 16.99/17.00, suelo del 20 de septiembre y zona psicológica, respectivamente.

En caso de recuperar terreno, el máximo de hoy en 18.30 será la resistencia a batir antes de dirigirse a 18.49/50, techo del 6 de octubre y cifra redonda.

- El EUR/USD avanza hasta máximos de dos semanas cerca de 1.0630 a mediados de semana.

- Al norte de aquí se encuentra el máximo semanal en torno a 1.0770.

El EUR/USD se suma a las ganancias del martes y alcanza máximos de varias sesiones en la zona de 1.0625/30 el miércoles.

En caso de que los alcistas mantengan el control, el par debería volver a alcanzar el máximo semanal de 1.0767 (12 de septiembre). El par podría alcanzar la SMA de 200 días (1.0823).

Mientras tanto, las pérdidas continúan mientras el par se mueva por debajo de la SMA de 200 días.

Gráfico diario del EUR/USD

- El precio de la Plata sube hasta cerca de 22.00$ tras la ruptura de un triángulo simétrico.

- El Dólar retrocede a pesar de los sorprendentes datos del IPP estadounidense.

- Las perspectivas de inflación en EE.UU. se calientan lideradas por los sólidos datos del IPP estadounidense.

El precio de la Plata (XAU/USD) extendió al alza a cerca de 22.00$ después de la publicación del sorprendentemente más caliente Índice de Precios de Producción (IPP) informe para septiembre. La Oficina de Estadísticas Laborales de EE.UU. informó que el IPP general mensual subió a un ritmo mayor del 0.5% frente a las expectativas del 0.4% y el IPP subyacente creció un 0.3% frente a las estimaciones del 0.2%.

En términos anualizados, el IPP general se aceleró hasta el 2.2%, por encima de las expectativas del 1.6% y de la anterior lectura del 2%. Los precios de los bienes y servicios básicos a puerta de fábrica subieron al 2.7%.

Informar de un IPP inesperadamente más alto indica que el robusto gasto del consumidor obligó a los productores a subir los precios de los bienes a purta de fábrica. Esto indica que los datos de inflación al consumidor que están programados para el jueves podrían ser más fuertes y establecer un tono de línea dura para la reunión de política monetaria de noviembre de la Reserva Federal (Fed).

Mientras tanto, el Índice del Dólar (DXY) parece estar listo para un nuevo quiebre por debajo del soporte inmediato de 105.60. Los comentarios neutrales de los responsables de la Fed sobre las perspectivas de los tipos de interés han debilitado el atractivo del Dólar. Los responsables de la fijación de tasas están preocupados por los altos rendimientos del Tesoro de EE.UU. durante varios años.

Análisis técnico de la Plata

El precio de la Plata presenta una ruptura del patrón gráfico del triángulo simétrico a escala horaria, lo que se traduce en ticks más amplios y un volumen elevado. La media móvil exponencial (EMA) de 50 periodos en 21.82$ sigue actuando como colchón para los alcistas del precio de la Plata.

El índice de fuerza relativa (RSI) (14) se desplaza hacia el rango alcista de 60.00-80.00, lo que indica que se ha activado el impulso alcista.

Gráfico de 2 horas de la Plata

-638326285302346261.png)

- El DXY mantiene la tendencia bajista del miércoles.

- Un retroceso adicional podría obligar al DXY a volver a visitar la zona de 104.40.

La continuación de la venta masiva arrastra al DXY a la zona de mínimos en torno a 105.60 el miércoles.

En caso de que los osos presionen con más fuerza, el Índice del Dólar estadounidense podría retroceder hasta el mínimo semanal de 104.42 (11 de septiembre), que parece reforzado por la proximidad de la SMA provisional de 55 días, hoy en 104.31.

Mientras tanto, mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.18, se espera que las perspectivas para el DXY sigan siendo constructivas.

Gráfico diario del DXY

- El Dólar pierde fuerza frente a la mayoría de los pares principales para esta semana.

- Todos los componentes del IPP superaron las estimaciones y registraron revisiones al alza con respecto a cifras anteriores.

- El Índice del Dólar cotiza por debajo de 106 y podría dar lugar a más pérdidas con la recuperación a largo plazo que terminó durante la noche.

El Dólar estadounidense (USD) vuelve a centrarse en los macrodatos y mira más allá de los recientes acontecimientos en Israel y Gaza. Parece que varios países y participantes en torno a esta guerra no quieren ver una mayor escalada de la violencia. Esto significa que, por ahora, una guerra por poderes está fuera de lugar. Los activos refugio comienzan a disminuir, con el Franco Suizo y el Dólar retrocediendo a niveles más débiles.

Mientras tanto, los operadores han aprovechado el breve momento de fortaleza del dólar estadounidense del lunes para venderlo, haciéndolo caer sustancialmente a lo largo del martes, después de que los comentarios de varios funcionarios de la Reserva Federal señalaran que la Fed ha terminado con las subidas de tipos de interés. Las recientes cifras del Índice de Precios al Consumo (IPC) de este miércoles están marcando la pauta para los próximos datos del Índice de Precios al Consumo (IPC) del jueves, los mercados ahora buscarán pistas si el Dólar necesita devaluarse aún más y podría ver el Índice de Dólar (DXY) imprimir más pérdidas a finales de esta semana.

Resumen diario: El IPP ofrece un soporte efímero al Dólar estadounidense

- A las 11:00 GMT, la Asociación de Banqueros Hipotecarios (MBA) ha publicado su índice semanal de solicitudes hipotecarias. La cifra anterior se situó en el -6% semanal, mientras que para la semana pasada se registró una subida del 0.6%.

- El principal acontecimiento del miércoles fue una sorpresa positiva y una revisión al alza generalizada de las cifras del Índice de Precios de Producción. En cuanto al indicador mensual, se esperaba que pasara del 0.7% al 0.4%, pero se situó en el 0.5%. La cifra anual se revisó al alza del 1.6% al 2% en agosto, mientras que la nueva cifra de septiembre se situó en el 2,2%. El IPP subyacente mensual, sin alimentos ni energía, que se esperaba se mantuviera estable en el 0.2%, se disparó al 0.3%. El IPP subyacente anual se revisó del 2.2% al 2.5% en agosto, mientras que la cifra de septiembre fue del 2.7%.

- Christopher Waller, de la Junta de Gobernadores de la Fed, hablará a las 14:15 GMT. Raphael Bostic, de la Fed de Atlanta, subirá al estrado hacia las 16:15 GMT.

- El Tesoro estadounidense busca fondo en los mercados. Esta vez se subastará el bono a 10 años a las 17:00 GMT.

- Los operadores pueden buscar pistas o confirmación sobre el posible fin de las subidas de tasas con las últimas actas del FOMC de la Fed que se publicarán a las 18:00 GMT.

- Las acciones operan a la baja, con las acciones asiáticas al alza y las europeas a la baja. Esto último no es una gran sorpresa después de la sustancial subida que experimentaron las acciones europeas el martes. Debe tratarse de una pequeña recogida de beneficios. Los futuros de acciones estadounidenses están planos y mantienen las ganancias del martes.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 84.3% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de noviembre.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza al 4.63%, lo que sigue situándose en el rango inferior de esta semana.

Análisis técnico del Índice del Dólar: Todas las miradas están puestas en las Minutas del FOMC

En el gráfico del Índice del Dólar, la divisa estadounidense rompió una línea de tendencia muy importante. Tanto en el gráfico semanal como en el diario. La recuperación del verano indio que comenzó en julio y se extendió hasta la semana pasada llegó a su fin con el DXY rompiendo por debajo de la respetada línea de tendencia de todo ese período. Desde un punto de vista puramente técnico, esto significa que el Dólar seguirá debilitándose antes de alcanzar el soporte inicial.

El DXY abre por debajo de 106, lo que significa que ese será el primer obstáculo inicial a recuperar. Al alza, 107.19 es importante para ver si el DXY puede conseguir un cierre diario por encima de ese nivel. Si es así, el siguiente nivel a vigilar será 109.30.

Por el lado bajista, la reciente resistencia de 105.88 no hizo un buen trabajo de soporte de ninguna recesión. En su lugar, buscamos 105.12 para mantener al DXY por encima de 105.00. Si eso no funciona, 104.33 será el mejor nivel para buscar un resurgimiento de la fortaleza del Dólar, con la media móvil simple (SMA) de 55 días como nivel de soporte.

Preguntas frecuentes sobre la inflación

¿Qué es la Inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse en porcentaje de variación intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital global de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

Los permisos de construcción en Canadá aumentaron un 3.4% mensual en agosto. Esta cifra sigue al descenso del 3.8% (revisado desde el 1.5%) registrado en julio y supera las expectativas del mercado de un descenso del 0.8%.

¿Qué son los permisos de construcción en Canadá?

Los permisos de construcción publicados por Statistics Canada muestran el número de permisos para nuevos proyectos de construcción. Implica el movimiento de las inversiones corporativas (el desarrollo económico canadiense). Suele provocar cierta volatilidad en el CAD. Cuanto más crezca el número de permisos, más positivo (o alcista) será para el CAD.

¿Cuándo se informará sobre los permisos de construcción en Canadá?

El próximo informe de los permisos de construcción intermensual de Canadá se publicará el 2 de noviembre a las 12:30 GMT.

Cotización del Dólar canadiense hoy

A continuación se muestra la evolución porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El Dólar canadiense se apreció con respecto al Dólar neozelandés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.02% | -0.10% | 0.13% | 0.24% | 0.23% | 0.41% | -0.24% | |

| EUR | 0.04% | -0.06% | 0.16% | 0.25% | 0.26% | 0.44% | -0.22% | |

| GBP | 0.14% | 0.16% | 0.22% | 0.36% | 0.33% | 0.52% | -0.09% | |

| CAD | -0.13% | -0.11% | -0.21% | 0.11% | 0.08% | 0.29% | -0.37% | |

| AUD | -0.24% | -0.21% | -0.33% | -0.11% | -0.04% | 0.16% | -0.46% | |

| JPY | -0.20% | -0.21% | -0.33% | -0.09% | 0.05% | 0.22% | -0.42% | |

| NZD | -0.41% | -0.40% | -0.53% | -0.29% | -0.14% | -0.19% | -0.62% | |

| CHF | 0.24% | 0.21% | 0.09% | 0.32% | 0.46% | 0.42% | 0.60% |

El mapa muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, la variación porcentual que aparece en el recuadro representará EUR(base)/JPY (cotización).

Antje Praefcke, analista de divisas de Commerzbank, evalúa las perspectivas de la política monetaria del Banco Central (MNB) para lo que queda de año.

Puntos clave

Por otra parte, el banco central húngaro (MNB) no tiene margen para recortar las tasas clave en un futuro próximo. También en Hungría la tasa de inflación bajó en septiembre más de lo previsto, del 16.4% anterior al 12.2%, de modo que los tipos de interés reales han pasado incluso a ser positivos, ya que el tipo de interés oficial y a un día se sitúa en el 13%, pero la caída se debe principalmente a efectos de base, mientras que los precios de los alimentos y los servicios han seguido subiendo.

El MNB es consciente de la presión sobre los precios, que también se refleja en las tasas de variación mensuales, que siguen siendo del 0.4%, razón por la cual ha adoptado un enfoque más prudente después de haber bajado en varias etapas el tipo a un día hasta el nivel del tipo clave. Más recientemente, los miembros del MNB se habían mostrado cada vez más restrictivos, por lo que parece poco probable que se produzcan recortes de las tasas clave hasta finales de año.

Esto resulta aún más significativo para el forint, ya que el gobierno está presionando cada vez más al banco central, como hizo con su exigencia de cambiar el objetivo de inflación o con su exigencia a los bancos comerciales de fijar un límite máximo para las tasas hipotecarias. Si el MNB no hiciera frente a la inflación y a la presión gubernamental, el mercado castigaría al forint de forma importante, con el riesgo de que el MNB siguiera presionando sobre los precios.

- La inflación de los productores estadounidenses se aceleró en septiembre.

- El Índice del Dólar se mantiene por debajo de 106.00 tras los datos del IPP.

El Índice de Precios de Producción (IPP) de la demanda final en Estados Unidos subió un 2.2% anual en septiembre, por encima del incremento del 2% registrado en agosto, según revelaron el miércoles los datos publicados por la Oficina de Estadísticas Laborales estadounidense. Este dato superó las expectativas del mercado, que lo situaban en el 1.6%.

El IPP subyacente anual aumentó un 2.7% en el mismo periodo, por encima de la lectura de agosto y de la estimación de los analistas del 2.2% y el 2.3%, respectivamente. Mensualmente, el IPP subyacente aumentó un 0.3%.

Reacción de los mercados

El Índice del Dólar registró una leve subida y se situó en 105.90 puntos, ganando un 0.1% en el día.

- El EUR/GBP marca un nuevo mínimo de tres semanas en 0.8620, ya que se espera que el BCE mantenga su política monetaria.

- Se espera que el PIB de la Eurozona para el tercer trimestre se contraiga debido a las consecuencias de la subida de las tasas de interés.

- La Libra esterlina bailará al son de los datos de las fábricas británicas.

El miércoles, el par EUR/GBP marcó un nuevo mínimo de tres semanas en 0.8620, ya que el miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y presidente del Banco de Francia, Francois Villeroy de Galhau, considera que la política monetaria es suficientemente restrictiva.

Villeroy del BCE advirtió de que un mayor endurecimiento de la política no es lo más adecuado en estos momentos, en medio de unas perspectivas positivas de los precios del petróleo debido a la escalada de las tensiones en el Medio Oriente.

Mientras tanto, la economía de la eurozona registra malos resultados en materia de empleo, producción y gasto del consumidor, consecuencias de la subida de los tipos de interés por parte del banco central. El responsable de política económica del BCE, Pablo Hernández de Cos, prevé una lectura negativa del Producto Interior Bruto (PIB) en el tercer trimestre de 2023.

Los responsables políticos del BCE han venido insistiendo en la necesidad de mantener los tipos de interés más altos durante más tiempo, ya que el último tramo de la inflación podría resultar pegajoso. Una encuesta del BCE mostró que los consumidores de la Eurozona ven la inflación a tres años vista en el 2.5% en agosto, frente al 2.4% de julio.

En cuanto a la Libra esterlina, los inversores están a la espera de los datos manufactureros del Reino Unido, que se publicarán el jueves a las 06:00 GMT. Los inversores prevén una contracción mensual de la producción manufacturera del 0.3%, frente a la contracción del 0.8% registrada en julio. Se prevé que la Producción Industrial mensual disminuya a un ritmo más lento del 0.2% frente a una contracción del 0.7% en julio. El Producto Interior Bruto (PIB) mensual crecerá un 0.5%, frente a la caída del 0.5% de julio.

Los inversores parecen confundidos acerca de las perspectivas de las tasas de interés después de la orientación de línea dura de la política del Banco de Inglaterra (BoE), Katherine Mann, que apoyó el enfoque agresivo de endurecimiento esta semana. Mann habló de la necesidad de reducir la inflación al 2% y de acabar con las expectativas de inflación de los consumidores.

- El petróleo (WTI) se mantiene estable en 84$ tras una tranquila sesión de comercio del martes.

- El Dólar se debilitó luego de los comentarios de los funcionarios de la Fed sobre el fin del ciclo de ajuste monetario.

- Se espera un movimiento lateral a la baja de los precios, ya que varios países productores de petróleo hicieron votos por la diplomacia en medio de las actuales tensiones en Gaza.

Los precios del petróleo han aparcado rápidamente la volatilidad del lunes tras el estallido de violencia en Israel y la franja de Gaza durante el fin de semana. Los mercados estaban en vilo por los posibles efectos indirectos del conflicto a la región más amplia de Oriente Medio, pero aproximadamente 48 horas más tarde parece que la producción de petróleo no está en riesgo.

Mientras tanto, el Dólar estadounidense (USD) ve cómo los mercados miran más allá de los recientes acontecimientos en Israel y Gaza. Parece que varios países y participantes en torno a esta guerra no quieren ver una mayor escalada de la violencia. Esto significa que, por ahora, una guerra indirecta está fuera del camino. Los flujos de refugio comienzan a disminuir, con el Franco Suizo y el Dólar retrocediendo a niveles más débiles.

El petróleo crudo (WTI) cotiza a 84.24$ por barril, y el Brent a 86.81$ por barril en el momento de redactar este informe.

Noticias sobre petróleo y mercados

- Dos grandes refinerías de petróleo europeas solicitaron menos crudo de lo habitual a la compañía saudí Aramco después de que ésta subiera sus precios para los suministros a Europa.

- Rusia y Arabia Saudí discutirán el miércoles los precios del mercado del Petróleo, según declaró el viceprimer ministro ruso Alexander Novak.

- El ministro saudí de Energía, el príncipe Abdulaziz bin Salman, participará en el foro de la Semana Rusa de la Energía. El ministro saudí de Energía se reunirá con el viceprimer ministro Novak en una reunión informal durante la convención.

- Estados Unidos y Venezuela están cerca de alcanzar un acuerdo que suavizaría las sanciones al Petróleo y a la banca a cambio de garantizar unas elecciones justas el próximo año.

- Con los recientes recortes desde finales de verano, los países de la OPEP+ disponen de una amplia capacidad de producción excedentaria para hacer frente a repentinas crisis de suministro.

- El Instituto Americano del Petróleo publicará sus cifras semanales a las 20:30 GMT. La semana anterior se registró una reducción de 4,21 millones de barriles.

Análisis Técnico del petróleo: Estable a la espera del próximo catalizador

Los precios del petróleo se mantienen estables y operan lateralmente en torno a los niveles máximos del lunes en la reacción inicial a la guerra en Israel y Gaza. Por el momento, la evolución de los precios parece estar respaldada por una pequeña prima de riesgo, aunque la actual postura diplomática de varios países de la región ha rebajado bastante la tensión en torno a una posible subida del precio del petróleo. Es de esperar un comportamiento lateral de los precios, con una posible caída una vez que se calme el conflicto.

Al alza, el doble techo de octubre y noviembre del año pasado en 93.12$ sigue siendo el nivel a batir. Aunque se superó el jueves, el precio del petróleo no cerró por encima. Si se supera 93.12$, habrá que buscar 97.11$, el máximo de agosto de 2022.

A la baja, los operadores se preparan para la entrada en la zona cercana a 78$. En esta zona debería haber un amplio soporte para la compra. Si se sigue cayendo por debajo de este nivel, se podría producir una caída en picado, lo que provocaría que los precios del petróleo cayesen por debajo de 70$.

-638326108260089267.png)

petróleo EE.UU. (Gráfico Diario)

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales, entre los que se incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el Crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave de los precios. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de las existencias puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una caída de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de Petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

El responsable de política monetaria del Banco Central Europeo (BCE), Pablo Hernández de Cos, declaró el miércoles que se siente más confiado en que la trayectoria de la inflación pueda llevarles al objetivo, según informó Reuters.

El funcionario añadió que podrían llegar al objetivo de inflación si se mantienen las tasas de interés durante un periodo suficientemente largo.

Declaraciones destacadas

"La declaración es condicional, basada en la información actual".

"Diferentes shocks pueden requerir diferentes respuestas".

Los mercados han entendido muy bien nuestra comunicación".

"Es posible una lectura negativa del Producto Interior Bruto (PIB) para el tercer trimestre".

"El riesgo de crecimiento está sesgado a la baja".

"La inflación subyacente ha dado un giro".

Reacción de los mercados

El par EUR/USD no reaccionó de inmediato a estos comentarios y cotizó plano, ligeramente por encima de 1.0600.

19 de los 26 estrategas de bonos encuestados por Reuters afirmaron que el rendimiento de los bonos del Tesoro estadounidense a 10 años ha alcanzado su máximo en el ciclo actual.

Mientras tanto, la previsión media de 55 estrategas para el rendimiento a 10 años a finales de año se situó en el 4.25%, informó Reuters.

Reacción de los mercados

La rentabilidad de los bonos del Tesoro estadounidense a 10 años sigue bajando en la sesión europea, perdiendo un 2.2% en el día y situándose en el 4.55%. Por su parte, el Índice del Dólar estadounidense, que mide la valoración del Dólar frente a una cesta de seis divisas principales, se mantuvo plano en 105.80.

- El precio del Oro se extiende al alza, ya que los responsables de la Fed prevén que el aumento del rendimiento de los bonos podría sustituir las nuevas subidas de tasas.

- Se espera que la publicación de las actas del FOMC y los datos del IPP desencadenen volatilidad.

- Raphael Bostic, miembro de la Fed, considera que la política monetaria actual es suficientemente restrictiva y cree que la inflación bajará al 2% sin desencadenar una recesión.

El precio del Oro (XAU/USD) extendió su recuperación el miércoles, ya que los responsables de la Reserva Federal (Fed) siguen favoreciendo la estabilidad de las tasas de interés en el rango de 5.25 a 5.50% hasta fin de año. El metal precioso también está sacando partido de la agudización del conflicto entre Israel y Hamás, que podría extenderse más allá de Gaza. Los inversores deben estar preparados para la volatilidad del precio del Oro, ya que se publicarán las actas de la reunión de septiembre del Comité Federal de Mercado Abierto (FOMC) y los datos del Índice de Precios de Producción (IPP) del mismo mes.

Los lingotes siguieron siendo la primera opción de inversión esta semana, ya que los responsables de la Fed señalaron su apoyo a una política de tasas de interés sin cambios debido a los máximos de varios años en los rendimientos del Tesoro estadounidense. Los miembros del FOMC prevén que el aumento del rendimiento de los bonos podría sustituir a un mayor endurecimiento de los tipos, ya que el ritmo del gasto y la inversión podría ralentizarse debido al aumento de los costes de los préstamos.

Resumen diario de los impulsores del mercado: El precio del Oro vuelve a subir en medio de las tensiones de Oriente Medio

- El precio del Oro vuelve a subir y se acerca a 1.870,00 dólares antes de la publicación de las actas del FOMC y de los datos de inflación de la producción de septiembre.

- La publicación de las actas del FOMC podría proporcionar una explicación detallada sobre la decisión respecto a las tasas. Además, se seguirán de cerca las perspectivas de la inflación y los tipos de interés.

- En cuanto a la inflación de los productores estadounidenses, los inversores esperan que el IPP general mensual crezca a un ritmo más lento del 0.4%, frente al 0.7% registrado en agosto. El IPP subyacente crecerá a un ritmo constante del 0.2% en el mismo periodo.

- En términos anualizados, se prevé que el IPP general se mantenga en el 1.6%. El IPP subyacente se aceleró ligeramente hasta el 2.3%, frente al 2.2% anterior.

- El metal precioso ha sido testigo esta semana de importantes inversiones por parte de los inversores en medio del conflicto en Israel/Palestina. El atractivo del Oro sigue siendo optimista, ya que una mayor aversión al riesgo aumenta la demanda de activos refugio.

- Además de la mayor demanda de activos refugio, la orientación neutral de los tipos de interés por parte de los responsables políticos de la Reserva Federal ha mantenido al alza el precio del Oro.

- El martes, la presidenta de la Fed de San Francisco, Mary Daly, declaró que no se espera que el riesgo de un endurecimiento excesivo supere el riesgo de subir demasiado las tasas. Añadió además que el aumento de los rendimientos del Tesoro estadounidense a largo plazo podría sustituir a la subida de tasas, ya que debería traducirse en un menor gasto e inversión.

- Esta semana, la presidenta de la Fed de Dallas, Lorie Logan, hizo menos hincapié en subir más los tipos de interés si los rendimientos del Tesoro a largo plazo siguen siendo elevados.