- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El EUR/GBP se mantiene en 0.8631, con 0.8628 como formidable zona de demanda.

- Una ruptura por debajo de 0.8628 podría desbloquear objetivos en 0.8605 y el pivote de 0.8600.

- Una recuperación por encima de 0.8655 podría allanar el camino para una prueba de la barrera crucial de 0.8700.

El EUR/GBP prolonga su agonía a siete días consecutivos de pérdidas, aunque está limitado a la baja por el último mínimo del ciclo alcanzado el 28 de septiembre en 0.8628, que ha actuado como una fuerte zona de demanda. En el momento de escribir estas líneas, el par de divisas se negociaba en 0.8631, con una pérdida del 0.03%.

El gráfico diario muestra al par con un sesgo neutro a bajista, pero los vendedores del EUR/GBP siguen sin poder superar los 0.8628. Una ruptura de esta última y de la media móvil de 50 días (DMA) en 0.8605 estaría en juego, antes de desafiar 0.8600. Una vez superado, el siguiente soporte sería el mínimo del año hasta la fecha en 0.8492.

Al contrario, si los compradores de EUR/GBP suben el precio al contado más allá del máximo diario del 10 de octubre de 0.8655, podrían probar la DMA de 200 y la confluencia de 0.8700. Una ruptura decisiva expondría la zona de 0.8750, seguida del máximo diario del 3 de mayo en 0.8834.

Acción del precio del EUR/GBP - Gráfico diario

Niveles técnicos del EUR/GBP

El presidente de la Reserva Federal de Minneapolis, Neel Kashkari, declaró el martes que cree que la economía estadounidense se encamina hacia un aterrizaje suave, pero advirtió de que aún no es el momento de cantar victoria. Este escenario implicaría que la tasa de desempleo no aumentase bruscamente y que la inflación se acercase gradualmente al objetivo del 2%.

En su intervención en un foro organizado por la Universidad Estatal de Minot, Kashkari mencionó que la economía estadounidense ha mostrado una resistencia inesperada. Advirtió que si la economía se fortalece demasiado, el banco central podría tener que subir más las tasas. Kashkari describió el reciente aumento del rendimiento del Tesoro a 10 años como "desconcertante".

Reacción de los mercados

El Índice del Dólar cae por quinto día consecutivo, cotizando por debajo de 106.00, mientras los rendimientos estadounidenses consolidan una reciente caída.

- El precio de la Plata lucha por debajo de 22$, formando un patrón "harami" bajista en los gráficos diarios.

- Se vislumbra una posible continuación bajista, con la vista puesta en el mínimo del 9 de octubre de 21.57$.

- La recuperación por encima de 22.00$ requiere la reclamación de 22.11$, con obstáculos posteriores en la EMA de 20 días.

El precio de la Plata (XAG/USD) pierde algo de brillo, retrocede desde alrededor de los máximos semanales de 22.01$ y vuelve por debajo de la cifra, operando en torno a 21.75$, a pesar de que los rendimientos de los bonos del Tesoro de EE.UU. siguieron ampliando sus pérdidas.

El gráfico diario muestra que el metal blanco estuvo a punto de recuperar el mínimo oscilante del 23 de junio en 23.11$, pero al no conseguirlo, se exacerbó la presión vendedora en torno a la señal de 22.00$. Una continuación bajista se produciría una vez que el precio de la Plata descienda por debajo del mínimo del 9 de octubre de 21.57$, poniendo en juego una prueba del mínimo del año hasta la fecha de 19.90$.

Por otro lado, si el XAG/USD recupera 22.00$, los compradores deberán reclamar el mínimo del 23 de junio de 22.11$. Una ruptura de este último expondrá la Media móvil exponencial de 20 días (EMA) en 22.38$ antes de probar la media móvil de 50 días (DMA) en 22.98$.

Acción del precio XAG/USD - Gráfico diario

XAG/USD Niveles técnicos

- El AUD/USD sube a 0.6422, beneficiándose de la presión sobre el USD a medida que retroceden los rendimientos del Tesoro estadounidense.

- Las tensiones geopolíticas, con el conflicto entre Israel y Hamás, introducen posibles vientos en contra para el AUD.

- Los próximos datos de inflación de EE.UU. y Australia, junto con la continuación de los comentarios de la Fed, marcarán la dirección del par.

El Dólar Australiano (AUD) registró modestas ganancias frente al Dólar Estadounidense (USD) al final de la sesión norteamericana, mientras que este último permaneció bajo presión vendedora a medida que los rendimientos de los bonos del Tesoro de EE.UU. comenzaron a emparejar sus pérdidas anteriores. En el momento de escribir estas líneas, el par AUD/USD cotiza en 0.6422, con una ganancia del 0.21% tras rebotar desde mínimos diarios de 0.6390.

El Dólar australiano gana tracción frente a un Dólar estadounidense vacilante, mientras que los datos geopolíticos y económicos se ciernen sobre él

El par AUD/USD sigue impulsado por el ánimo de los mercados, mientras Wall Street registra ganancias de entre el 0.43% y el 0.70%. No obstante, podría verse afectado por la petición de la Casa Blanca al Congreso de EE.UU. para que proporcione ayuda adicional a Israel en medio del conflicto entre este último y Hamás que estalló durante el fin de semana.

En cuanto a los datos, la agenda económica de EE.UU. incluyó la encuesta sobre las expectativas de inflación de la Fed de Nueva York para septiembre, que mostró que los estadounidenses son pesimistas sobre la subida de los precios, ya que consideran que la inflación se mantendrá en el 3.7%, frente al 3.6% de dentro de 12 meses. Para dentro de tres años, revisaron al alza su objetivo del 2.8% en agosto al 3%. Otros datos mostraron que las pequeñas empresas estadounidenses se están volviendo pesimistas, ya que el índice NFIB se situó en 90.8, por debajo de las previsiones de 91.4. Los motivos de este sentimiento son los altos precios y la escasez de mano de obra.

En el lado australiano, las condiciones empresariales se mantuvieron firmes en septiembre, al tiempo que se desaceleraba la inflación. Al mismo tiempo, el Sentimiento de los Consumidores de octubre rebotó, ya que las tasas se mantuvieron sin cambios, pero el ánimo siguió ensombrecido por el aumento del coste de la vida.

De cara a la semana, la agenda económica estadounidense contará con la inflación de los productores y los consumidores el miércoles y el jueves, respectivamente, mientras continúa el desfile de la Fed. En Australia, el jueves se publicarán las expectativas de inflación al consumo.

Análisis del precio del AUD/USD: Perspectiva técnica

El gráfico diario del AUD/USD muestra que el par estuvo a punto de probar la media móvil de 50 días (DMA) en 0.6436, lo que exacerbó un retroceso hacia la zona de 0.6420, abriendo la puerta a una continuación de la tendencia bajista. Para los vendedores, deben arrastrar los precios por debajo de 0.6400 para tomar impulso y llevar al precio hacia el mínimo del año 0.6285. Por el contrario, si los compradores del AUD/USD recuperan la DMA de 50, se abriría la puerta para desafiar 0.6500.

- El NZD/USD está registrando pequeñas ganancias el martes, pero está luchando por superar la resistencia a corto plazo.

- El Kiwi está retrocediendo desde 0.6040 tras haber construido un suelo desde la zona de 0.6000.

- Con el calendario económico vacío por el lado del Kiwi, la dirección del mercado vendrá determinada por las cifras de inflación de EE.UU. de esta semana.

El par NZD/USD encontró cierto soporte blando en la sesión del martes, estableciendo un suelo diario cerca de 0,5998, pero el impulso alcista sigue siendo limitado y el Kiwi (NZD) está luchando por encontrar un punto de soporte por encima de 0.6040 frente al Dólar estadounidense (USD).

Los datos económicos de esta semana son muy escasos y de bajo impacto para el kiwi, aunque los operadores del NZD querrán mantener un ojo en el Índice de Gerentes de Compras (PMI) de Nueva Zelanda para septiembre, cuya última lectura fue una contracción de 46.1, y que se publicará el jueves a las 21:30 GMT.

El miércoles se publicarán las cifras del Índice de Precios al Consumo (IPC) de EE.UU., y se espera que la lectura anualizada de septiembre aumente del 2.2% al 2.3%, mientras que el Índice de Precios al Consumo (IPC) del jueves para el mismo período se prevé un ligero retroceso al 4.1% frente al 4.3% anterior.

NZD/USD Perspectivas técnicas

El rebote del Kiwi del martes está arrastrando al NZD/USD al alza, pero la zona de 0.6050 sigue siendo el nivel a superar antes de que el par pueda alcanzar nuevos máximos de seis semanas, con la media móvil simple (SMA) de 50 días proporcionando ahora soporte técnico desde 0.5950, con la resistencia técnica de la media móvil simple (SMA) de 200 días situada justo por debajo de 0.6175.

A pesar de un rebote a corto plazo desde los mínimos de 2023 cerca de 0.5850, el Kiwi se mantiene firmemente a la baja frente al Dólar de EE.UU. para el año, casi un 6% desde el último swing máximo significativo en el pico de julio cerca de 0.6410, y bajando un 7.5% desde el máximo de febrero de 2023 en 0.6540.

NZD/USD Gráfico Diario

Niveles técnicos del NZD/USD

- El GBP/JPY avanzó cerca de 182.50, perdiendo un 0.44%.

- Las SMA de 100 y 20 días convergen hacia 181.50.

- Los indicadores en el gráfico diario sugieren que el impulso alcista aún es débil.

En la sesión del martes, el par GBP/JPY ganó terreno y saltó a 182.50, pero en el gráfico diario el impulso alcista parece débil.

En consonancia, el par GBP/JPY presenta una situación técnica neutral a bajista, con los osos recuperándose y afirmándose gradualmente. A pesar de que el índice de fuerza relativa (RSI) mantiene una pendiente positiva por encima de su línea media, los alcistas no parecen tener el impulso necesario para continuar subiendo. Además, la convergencia de medias móviles (MACD) muestra barras verdes estancadas. Por si fuera poco, las medias móviles kagi de 20 y 100 días convergen hacia la zona de 181.50, y en caso de completarse el cruce, los osos podrían cobrar impulso, normalmente típico cuando un corto plazo cruza por debajo de una media móvil de más largo plazo.

En este sentido, los niveles de soporte se alinean en la zona de 181.50, seguida de las zonas de 181.00 y 180.00. Por otro lado, las resistencias se observan en 183.00, 183.50 y 184.00.

GBP/JPY Gráfico diario

- El USD/CHF retrocedió hacia 0.9040, consolidándose por debajo de la SMA de 20 días.

- Los funcionarios de la Reserva Federal estarán en los cables más tarde en la sesión.

- Las actas del FOMC el miércoles y las cifras del IPC de septiembre de EE.UU. será lo destacado en la semana.

El USD/CHF cayó cerca del nivel de 0.9040 y sumó su quinto día consecutivo de pérdidas. Para el Dólar estadounidense, el calendario económico permanecerá vacío el martes. Lo único destacado serán las intervenciones de Christopher Waller y Neel Kashkari de la Reserva Federal (Fed) más adelante en la sesión. Como afirmó ayer Lorie Logan, el endurecimiento de las condiciones financieras podría ejercer menos presión sobre la Fed para que continúe con la subida de tipos; ambos oradores podrían generar volatilidad en los mercados de bonos si ofrecen pistas sobre la orientación futura y afectar a la dinámica de los precios del dólar estadounidense. Asimismo, no se publicarán informes ni datos relevantes en el calendario económico suizo.

Mientras tanto, la atención se centrará el miércoles en las actas de la reunión de septiembre del Comité Federal de Mercado Abierto (FOMC), donde los inversores buscarán más pistas sobre la postura de los funcionarios de la Fed. Además, el jueves se publicarán las cifras de la inflación estadounidense de septiembre, en las que se espera una desaceleración del Índice de Precios al Consumo (IPC) general y subyacente. Además, los operadores deberían vigilar el conflicto en Israel, ya que las crecientes tensiones podrían beneficiar al dólar estadounidense como refugio seguro.

USD/CHF Niveles a vigilar

El gráfico diario muestra señales bajistas para el USD/CHF a corto plazo. El índice de fuerza relativa (RSI) se encuentra por debajo de su línea media en territorio negativo, con una pendiente negativa, alineándose con la señal negativa de la media móvil convergencia divergencia (MACD), que muestra barras rojas, reforzando el fuerte sentimiento bajista. Además, el par está por debajo de la media móvil simple (SMA) de 20 días, pero por encima de las SMA de 100 y 200 días, lo que sugiere que los alcistas están al mando sobre los bajistas en el panorama general.

Niveles de soporte: 0.9050, 0.9030, 0,9000.

Niveles de resistencia: 0.9073 (SMA de 20 días), 0.9150, 0.9170.

USD/CHF Gráfico Diario

-638325543745498260.png)

- El Dólar sigue consolidando las ganancias de principios de octubre.

- Se espera que la inflación en Estados Unidos se haya desacelerado en septiembre.

- Christopher Waller y Neel Kashkari darán declaraciones.

El Dólar estadounidense (USD) medido por el índice DXY cotiza con pérdidas a pesar de la recuperación de los rendimientos del Tesoro estadounidense y de la cautela de los mercados en medio del conflicto geopolítico de Oriente Medio entre Israel y el grupo terrorista Hamás. La atención de los inversores se centra en el Comité Federal de Mercado Abierto (FOMC) del miércoles de la reunión de septiembre y el Índice de Precios al Consumidor (IPC) del mismo mes.

Mientras tanto, la economía estadounidense sigue dando señales de no enfriarse, ya que las nóminas no agrícolas (NFP) de septiembre mostraron que la creación de empleo se aceleró, mientras que el desempleo aumentó y la inflación salarial disminuyó. Además, los PMI manufactureros fueron mejores de lo esperado y contribuyeron a que los inversores hicieran apuestas de línea dura en la Reserva Federal (Fed), lo que llevó al índice DXY a máximos de varios meses por encima de 107.00. Para el resto de la sesión, los inversores buscarán pistas sobre los próximos movimientos de la Reserva Federal (Fed) en los discursos de Christopher Waller y Neel Kashkari más adelante en la sesión.

Resumen diario de los movimientos en los mercados: El Dólar estadounidense consolida la recuperación de la semana pasada; la fortaleza de la economía estadounidense y las tensiones geopolíticas en Oriente Medio podrían reavivar su impulso alcista

- El índice del Dólar estadounidense continúa consolidándose y retrocediendo hacia 105.70, registrando pérdidas superiores al 1% en octubre tras alcanzar un máximo en 107.35.

- Las Nóminas no Agrícolas (NFP) de septiembre se situaron en 336.000, por encima de las 170.000 esperadas y de las 270.000 anteriores. El desempleo subió al 3.8% y las ganancias medias por hora se desaceleraron al 4.2%.

- El PMI manufacturero estadounidense S&P Global de septiembre se situó en 49.2 puntos, por encima de la previsión anterior de 48.9 puntos.

- El PMI manufacturero ISM subió a 49, frente al 47.7 previsto y el 47.6 anterior.

- En conjunto, la actividad económica está mostrando resistencia y, dado que el mercado laboral no se está enfriando, las autoridades de la Reserva Federal (Fed) podrían plantearse una nueva subida de tasas.

- El lunes, Lorie Logan, de la Fed, declaró que el aumento del rendimiento de los bonos y la restricción de las condiciones financieras supondrían "menos necesidad" de que el banco central siguiera subiendo los tipos.

- Christopher Waller y Neel Kashkari, de la Fed, darán declaraciones más tarde en la sesión, donde los inversores buscarán pistas sobre la orientación futura.

- El miércoles se publicarán las actas de la reunión de septiembre del Comité Federal de Mercado Abierto (FOMC), y el jueves las cifras del Índice de Precios al Consumo (IPC) del mismo mes.

Análisis Técnico: El Índice del Dólar cae a 105.70 por debajo de la SMA de 20 días

El Índice del Dólar estadounidense DXY presenta un panorama técnico neutral a bajista a corto plazo. El índice de fuerza relativa (RSI) muestra una pendiente negativa cerca del punto medio de 50, mientras que la divergencia de convergencia de media móvil (MACD) se sitúa en territorio negativo, lo que indica que los osos tienen la sartén por el mango a corto plazo.

Dicho esto, el DXY se encuentra cómodamente por encima de las medias móviles simples (SMA) de 100 y 200 días, lo que indica que los alcistas mandan en la escala más amplia. Si no consiguen defender la media de 20 días en 105.90, es posible que se produzcan más caídas, con soportes en 105.50, 105.30 y 105.00.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América y la moneda "de facto" de un gran número de países en los que circula junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el dólar estadounidense estuvo respaldado por el Oro, hasta el Acuerdo de Bretton Woods de 1971.

¿Cómo influye en el Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del Dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte en nuevas compras el capital de los bonos que tienen. Suele ser positivo para el USD.

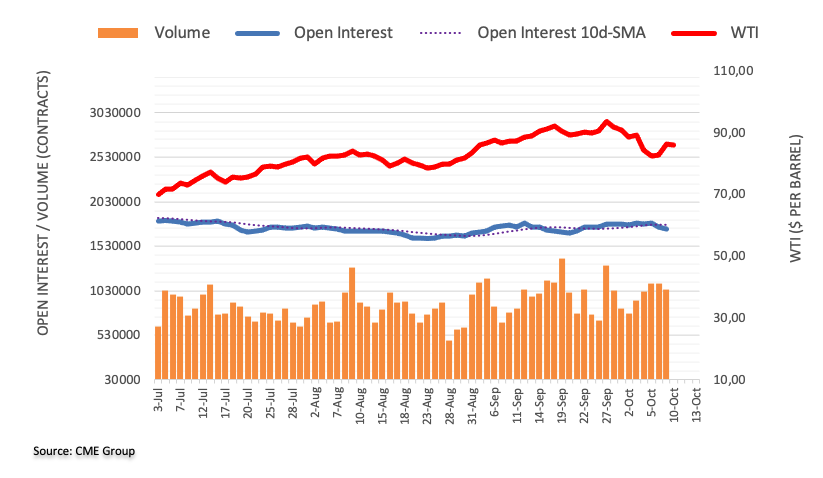

- El WTI cerca de 85.00$, cotizando lateralizado después de haber subido tras la escalada del conflicto entre Hamás e Israel del fin de semana.

- Los precios del petróleo crudo subieron ante la inquietud de los inversores por la inestabilidad geopolítica en el Medio Oriente.

- Los inversores están preocupados por el posible desbordamiento de la Franja de Gaza a los países cercanos, lo que amenazaría la producción de petróleo en la región.

Los precios del petróleo crudo intermedio West Texas (WTI) subieron el lunes, después de que el prolongado conflicto en la Franja de Gaza entre Israel y el movimiento palestino Hamás sufriera su mayor escalada en más de quince años. Los barriles de WTI cotizan cerca de los 85.00$/bbl tras el salto, desde los mínimos de la semana pasada cercanos a los 80.60$.

Aunque Israel y Hamás no son actores importantes en la escena petrolera, a los inversores les preocupa que la geopolítica se extienda a los vecinos Irán y Arabia Saudí, y un conflicto que se extienda en la región podría amenazar también la estabilidad del estrecho de Ormuz, una ruta crítica de suministro de petróleo por la que se distribuye casi una quinta parte del petróleo mundial.

Irán, partidario público de Hamás, ha negado hasta ahora cualquier relación o implicación en la escalada del conflicto de Gaza, pero la inquietud de los mercados sigue siendo elevada ante la posibilidad de nuevas sanciones iraníes por parte de Estados Unidos, partidario de Israel.

El senador Lindsey Graham declaró el lunes que Estados Unidos debería amenazar las infraestructuras petrolíferas iraníes: "Si se produce una escalada del conflicto, si empiezan a matar rehenes, si Hezbolá ataca con fuerza a Israel en el norte, deberíamos decirle a los ayatolás que destruiremos vuestras refinerías de petróleo y vuestras infraestructuras petrolíferas".

EE.UU. redujo las restricciones sobre el petróleo iraní en agosto, cuando la oferta de petróleo crudo es muy inferior a la demanda mundial y las reservas de EE.UU. están en mínimos históricos.

La caída de la demanda mundial de barriles de crudo y el enorme exceso de reservas de gasolina, tras el reciente repunte de los precios del crudo, impiden que los precios del petróleo se desborden. Además, los inversores estarán atentos a los nuevos programas de estímulo de China, que podrían reavivar la demanda de petróleo y limitar aún más las líneas de suministro.

Perspectivas técnicas para el WTI

El petróleo crudo WTI subió más de un 5.5% el lunes, y actualmente ronda 85.00$/bbl. A pesar del repunte del lunes, el WTI sigue firmemente a la baja desde el reciente máximo de 93.98$.

La reciente caída de los costes del barril de WTI hizo que los precios del petróleo cayeran por debajo de una línea de tendencia alcista desde el mínimo de junio de 67.14$, y los precios están actualmente atrapados en la media móvil simple (SMA) de 50 días, con soporte técnico en la SMA de 200 días justo al sur de la zona de 78.00$.

Gráfico Diario WTI

Niveles técnicos del WTI

- El par EUR/USD rebota desde sus mínimos diarios, aprovechando la caída de 17 puntos básicos de los rendimientos del Tesoro estadounidense a 10 años.

- Los comentarios moderados de los funcionarios de la Fed, que apuntan a una pausa en las subidas de tasas, redujeron aún más el atractivo del USD.

- Se espera con impaciencia la publicación de los datos de inflación de EE.UU. y Alemania, que podrían influir en la postura del BCE y la Fed.

El euro (EUR) recuperó terreno frente al dólar estadounidense (USD) en medio de los comentarios moderados de los funcionarios de la Reserva Federal (Fed), que estimularon una caída en los rendimientos del Tesoro de EE.UU. un viento en contra para el Dólar (USD). El par EUR/USD cotiza a 1,0616 tras rebotar desde un mínimo diario de 1,0554.

El euro se recupera frente a un dólar que se tambalea ante la postura moderada de la Fed.

Un calendario económico ligero a ambos lados del Atlántico mantiene al EUR/USD entretenido con la dinámica del dólar estadounidense y el ánimo de los mercados. El Rendimiento de los bonos del Tesoro de EE.UU. a 10 años se ha desplomado 17 puntos básicos hasta el 4,632% desde el lunes, socavando el Dólar como muestra el Índice del Dólar (DXY). El DXY, que mide el comportamiento del dólar frente a una cesta de seis divisas, se hunde por quinto día consecutivo, un 1,62%, tras alcanzar un máximo anual de 107,34. En el momento de escribir estas líneas, ronda los 105,67, con pérdidas diarias del 0,36%.

Varios responsables de la política monetaria de la Fed golpearon a los Mercados con comentarios moderados, afirmando que el aumento de los rendimientos de los bonos estadounidenses a largo plazo podría impedirles subir las tasas en las próximas reuniones. Hoy, el presidente de la Fed de Atlanta , Raphael Bostic, declaró que la política monetaria ya es restrictiva y que no son necesarias nuevas subidas.

En cuanto a los datos, el sentimiento de las pequeñas empresas del SI se desaceleró moderadamente debido a la inflación y a la escasez de mano de obra. Un sondeo de la Fed de Nueva York mostró que los consumidores esperan una inflación a un año vista del 3,7%, por encima del 3,6% de agosto, mientras que a tres años ven los precios en el 3%, desde el 2,8% de agosto.

La caída del rendimiento de los bonos alemanes está limitando el avance del EUR/USD en la Eurozona, mientras que se espera que el Banco Central Europeo (BCE) detenga su ciclo de endurecimiento, según los participantes del mercado.

En la agenda económica de EE.UU. se publicarán datos sobre la inflación de los productores y los consumidores. Al otro lado del charco, se espera que la inflación alemana se ralentice, lo que podría reforzar la tesis de que el BCE podría mantener los tipos sin cambios.

Niveles técnicos del EUR/USD

- El GBP/USD recibe ofertas gracias a la mejora del sentimiento de los mercados y marca un nuevo máximo de dos semanas.

- Las cifras del PIB, la manufactura y la producción del Reino Unido se publicarán a finales de semana, y el gobernador del Banco de Inglaterra, Bailey, hablará el viernes.

- Los datos de inflación de EE.UU. siguen siendo un foco clave para los mercados en general, IPP e IPC en para el miércoles, jueves.

El par GBP/USD cotiza al alza el martes, ya que el sentimiento del mercado se recupera con cautela tras la escalada del conflicto entre Israel y Hamás del fin de semana, y la Libra esterlina (GBP) está atrapando una oferta en máximos de dos semanas justo por debajo de 1.2300.

La semana está repleta de datos sobre la inflación en EE.UU., con el Índice de Precios al Productor (IPP) y el Índice de Precios al Consumo (IPC) que se publicarán mañana y el jueves, respectivamente, pero la libra esterlina también está representada en el calendario, con las cifras del Producto Interior Bruto (PIB) y la Producción Industrial y de ,anufactura que se publicarán el jueves.

Los funcionarios de la Reserva Federal (Fed) se han hecho eco de las noticias del martes, hablando a la baja de la posibilidad de nuevas subidas de tasas, manteniendo el Dólar estadounidense (USD) a la baja y dando a los activos de riesgo la oportunidad de recuperar algo de terreno.

GBP/USD Perspectivas técnicas

La Libra esterlina cerrará en verde por quinto día consecutivo frente al dólar estadounidense, habiendo subido más de un 2% desde el último mínimo en 1.2037, y el par GBP/USD está listo para volver a superar la media móvil simple (SMA) de 200 días cerca de 1.2441, aunque la SMA de 50 días se está moviendo a la baja rápidamente, bajando a 1.2495 y preparándose para un cruce bajista de la media móvil más larga.

GBP/USD Gráfico Diario

GBP/USD Niveles técnicos

- El USD/JPY experimenta ganancias contenidas, lastrado por una notable caída de los rendimientos de los bonos del Tesoro estadounidense.

- El tono moderado de los funcionarios de la Fed contrasta con la posible normalización de la política del BOJ, lo que crea corrientes cruzadas.

- Los datos de inflación y la próxima reunión del BOJ determinarán la trayectoria del par.

El USD/JPY obtiene ganancias mínimas el martes después de comenzar la semana a la baja, lastrado por la caída de los rendimientos de los bonos del Tesoro de EE.UU., que, continuando pero con un impulso de riesgo, es un viento en contra para el Yen japonés (JPY), por lo tanto, el Dólar de EE.UU. (USD) se mantiene en alza. El par opera en torno a 148.57, tras marcar un mínimo diario de 148.16.

El yen a la defensiva en medio de las ganancias de Wall Street, mientras que la caída de los rendimientos del Tesoro de EE.UU. limita el alza del USD/JPY

Wall Street cotiza con sólidas ganancias, lo que supone un viento en contra para los activos refugio, principalmente el yen, que se mantiene a la defensiva ante la posibilidad de que el Banco de Japón prorrogue su política ultra laxa. No obstante, la recuperación del USD/JPY se vio limitada por el desplome de los rendimientos de los bonos del Tesoro estadounidense, ya que el bono de referencia a 10 años se sitúa en el 4.632%, con una caída de 17 puntos básicos desde el lunes.

El principal impulsor de los rendimientos de los bonos estadounidenses han sido los comentarios moderados de los funcionarios de la Reserva Federal (Fed) de Estados Unidos. La presidenta de la Fed de Dallas, Lorie Logan, afirmó que el aumento de los rendimientos de los bonos estadounidenses "podría significar que hay menos necesidad de seguir subiendo los tipos de la Fed", y el nuevo vicepresidente de la Fed, Philip Jefferson, se hizo eco de sus comentarios, afirmando que "seguiría siendo consciente del endurecimiento de las condiciones financieras a través del aumento de los rendimientos de los bonos". Desde entonces, los rendimientos de los bonos estadounidenses han continuado su tendencia a la baja, y los datos de inflación que se publicarán a finales de semana podrían impedir que los funcionarios adopten una postura moderada.

Recientemente, el presidente de la Fed de Atlanta, Raphael Bostic, declaró que la inflación ha mejorado considerablemente y añadió: "En realidad, no creo que necesitemos subir más los tipos".

Mientras tanto, la última encuesta de la Fed de Nueva York mostró que los consumidores esperan que la inflación de aquí a un año se mantenga en el 3.7%, superando el 3.6% de agosto, mientras que para tres años ven los precios en el 3%, desde el 2.8% del mes anterior. Otros datos mostraron un moderado descenso del sentimiento de las pequeñas empresas estadounidenses, achacado a los altos precios y a la escasez de mano de obra, según reveló la encuesta.

En cuanto a Japón, se espera que el Banco de Japón (BOJ) eleve sus previsiones de inflación subyacente para 2023 a alrededor del 3% en su próxima reunión de los días 30 y 31 de octubre. El BOJ también actualizará sus previsiones para 2024 y 2025, que si se revisan al alza, podrían abrir la puerta a la normalización de la política monetaria.

Análisis del precio del USD/JPY: Perspectiva técnica

El gráfico diario muestra al par con un sesgo neutral pero ligeramente inclinado a la baja, limitado por el máximo del 6 de octubre en torno a 149.53, el último máximo del ciclo, antes de alcanzar 150.00. Para una continuación bajista, el par debe caer por debajo del Kijun-Sen en 148.03, seguido por el mínimo del 3 de octubre en 147.27. Una vez superados estos niveles, el USD/JPY podría probar el nivel 146.00. Por el contrario, si los compradores quisieran recuperar el control, necesitarían alcanzar 149.00, por lo que podrían desafiar 150.00.

- El Dólar canadiense se mantiene a flote tras un fin de semana prolongado.

- Por su parte, el petróleo crudo continúa en baja, lo que le quita impulso al CAD.

- La atención de los mercados sigue centrada en la geopolítica de la Franja de Gaza.

El Dólar canadiense (CAD) cotiza plano contra el Dólar estadounidense (USD) durante la sesión del martes, con movimientos menores en los extremos superior e inferior. El par marcó un mínimo en 1.3569 antes de rebotar a 1.3617 y ahora prueba niveles por debajo de 1.3580.

Los datos económicos de Canadá siguen siendo escasos para el calendario de publicaciones de la semana, lo que deja al CAD expuesto a los flujos del dólar estadounidense y al sentimiento de los inversores en general.

La atención de los mercados sigue centrada en la escalada de la Franja de Gaza tras la respuesta de Israel a los ataques con cohetes de Hamás durante el fin de semana. Los inversores están atentos a cualquier repercusión geopolítica del conflicto entre Israel y Hamás que se extienda a los países vecinos de Oriente Medio.

Resumen diario de los movimientos en los mercados: El Dólar canadiense, con poco impulso para el martes

- El Dólar canadiense se mantiene estable durante la jornada del martes.

- El petróleo crudo retrocede suavemente, manteniendo al CAD limitado.

- El sentimiento de los mercados en general se recupera con cautela tras la escalada geopolítica del fin de semana.

- Los operadores del USD/CAD estarán atentos a las cifras del Índice de Precios de Producción (IPP) de EE.UU. del miércoles, que se espera que muestren un ligero aumento interanual del 2.2% al 2.3%.

- La inflación sigue siendo uno de los principales focos de atención de los mercados, ya que los inversores esperan señales de que la Reserva Federal (Fed) de EE.UU. se vea obligada a recortar los tipos antes de lo previsto.

- El jueves se publicarán las cifras del Índice de Precios al Consumo (IPC) de EE.UU., y los mercados esperan un descenso intermensual del 0.6% al 0.3%.

- Es poco probable que la subida del precio del Petróleo crudo como reacción al conflicto de la Franja de Gaza provoque movimientos a largo plazo.

- Los proveedores del mercado del petróleo tienen dificultades para satisfacer la demanda mundial, pero el enorme exceso de reservas de gasolina refinada está presionando los precios a la baja.

Análisis Técnico: El Dólar canadiense registra ganancias menores, el par USD/CAD retrocede desde 1.36

El par USD/CAD está probando a la baja, pero todavía firmemente plantado entre el máximo y mínimo del martes, aunque un pequeño repunte para el Dólar canadiense está generando que el par recorte pips desde el nivel de 1.3600.

El par Dólar canadiense cayó por debajo de la media móvil simple (SMA) de 200 horas cerca de 1.3640 en las operaciones del lunes, y el par está luchando para desarrollar un rebote.

Gráficos de velas diarias muestran al par USD/CAD en baja durante tres días consecutivos, cayendo casi un 1.5% desde el último máximo en 1.3785, y una continuación de la baja llevaría al par a desafiar la SMA de 50 días cerca de 1.3536.

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que impulsan al Dólar Canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, la mayor exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones de Canadá frente a sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios seguros (aversión al riesgo), siendo el apetito de riesgo positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el dólar canadiense.

¿Cómo influye las decisiones del Banco de Canadá en el CAD?

El Banco de Canadá (BoC) influye considerablemente en el Dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del petróleo en el Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo cae. Los precios del petróleo más altos también tienden a resultar en una mayor probabilidad de una Balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores internacionales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el Dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bien para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

La última Encuesta de Expectativas de Consumo del Banco de la Reserva Federal de Nueva York mostró el martes que las expectativas de inflación a un año de los consumidores estadounidenses aumentaron hasta el 3.7% en septiembre, desde el 3.6% de agosto.

Principales datos

"Inflación prevista a tres años: 3% frente al 2.8% de agosto".

"Inflación prevista a cinco años: 2.8% frente al 3% de agosto".

"La mediana del aumento previsto del precio de la vivienda se sitúa en el 3%, frente al 3.1% de agosto".

"El aumento esperado del coste de la universidad cae en la encuesta".

"La percepción del acceso al crédito se debilitó en septiembre".

"La opinión de los consumidores sobre la situación financiera disminuyó ligeramente en septiembre".

"Los consumidores prevén un crecimiento constante del gasto del 5.3% en septiembre".

Reacción de los mercados

El Dólar estadounidense se mantiene bajo una modesta presión bajista tras esta publicación. En el momento de redactar este informe, el Índice del Dólar bajó un 0.22% y se sitúa en 105.82.

- El Peso mexicano cobra impulso y rompe por debajo de 18.00 ante la debilidad general del Dólar.

- Los precios mexicanos siguen deflactándose, aunque es probable que el Banco de México mantenga las tasas en el 11.25% para finales de año.

- El USD/MXN ha caído a un nuevo mínimo de tres días en torno a 17.97, reforzado por un apetito de riesgo.

El Peso mexicano (MXN) repunta por tercer día consecutivo frente al Dólar estadounidense (USD) ante el regreso del apetito de riesgo a los mercados financieros, mientras que el repentino desplome de los Rendimientos de los bonos del Tesoro de EE.UU. pasa factura al Dólar. Los funcionarios de la Reserva Federal (Fed) de EE.UU. adoptaron una postura neutral, mencionando que los altos rendimientos de los bonos de EE.UU. en el largo plazo de la curva "pueden significar que hay menos necesidad de elevar aún más las tasas de la Fed", según la presidenta de la Fed de Dallas, Lorie Logan. Por lo tanto, el USD/MXN se intercambia en torno a 17.98 tras alcanzar un máximo de varios meses en torno a 18.49.

Los últimos datos económicos de México mostraron que la inflación se está desacelerando, acercándose al objetivo del Banco de México (Banxico) del 3% más o menos el 1%. Aunque los datos podrían sugerir que el banco central mexicano podría cambiar su enfoque hacia la relajación de su política monetaria, los funcionarios expresaron su deseo de mantener las tasas más altas durante más tiempo. Aparte de esto, los informes que sugieren que China podría considerar una nueva ronda de estímulo provocó un impulso de riesgo, como se ve por el par USD/MXN sumergirse por debajo de 18.00.

Resumen diario de los movimientos en los mercados: El Peso mexicano podría poner a prueba el nivel de 18.00 si mejora el sentimiento

- Raphael Bostic, presidente de la Fed de Atlanta: "Ya no necesitamos subir las tasas".

- El rendimiento de los bonos del Tesoro de EE.UU. a 10 años ha caído a un nuevo mínimo de seis días de 4.632%, un viento en contra para el USD/MXN.

- Wall Street cotiza con sólidas ganancias de entre el 0.70% y el 1.17%, lo que refleja la mejora del apetito por el riesgo.

- Se espera que la industria de autopartes de México registre un impacto de 412 millones de dólares en su producción para el viernes, impulsada por la huelga del sindicato United Auto Workers (UAW) en Estados Unidos.

- El Índice de Precios al Consumo (IPC) de México creció un 4.45% interanual en septiembre, por debajo del 4.47% estimado.

- La inflación subyacente del IPC en México se mantuvo en el 5.76% interanual, como se estimaba ampliamente, pero ha roto el umbral del 6%.

- Según una encuesta de Citi Banamex, los economistas estiman una inflación general del 4.70% y una subyacente del 5.09% para finales de año.

- Los analistas encuestados por Citi Banamex prevén que el USD/MXN termine 2023 en 17.80, frente a 17.60, y para 2024 en 18.86, frente a 18.70 hace dos semanas.

- La encuesta de septiembre de Banxico entre economistas informó que se espera que las tasas de interés se mantengan en 11.25%, mientras que la inflación caería a 4.66%.

- Según la misma encuesta, la tasa de cambio USD/MXN se situaría en torno a 17.64, frente a 17.75.

- El Banco de México (Banxico) mantuvo los tipos en el 11.25% en septiembre y revisó sus previsiones de inflación del 3.5% al 3.87% para 2024, por encima del objetivo del banco central del 3% (más o menos un 1%).

- La Junta de Gobierno de Banxico destacó la resistencia económica de México y la fortaleza del mercado laboral como los principales motores para mantener la inflación en el nivel actual de tasas de interés.

Análisis Técnico: El Peso mexicano se fortalece, USD/MXN a punto de caer por debajo de 18.00

El Peso Mexicano ha recuperado su compostura, con el par USD/MXN ganando tracción a la baja hacia 18.00 debido a la debilidad general del Dólar Americano. Incluso si el USD/MXN cae por debajo de 18,00, los vendedores deben reclamar niveles de soporte clave en el camino a la baja para recuperar el control y volver a probar el mínimo del 30 de septiembre de 17.34. En primer lugar, la media móvil simple (SMA) de 200 días en 17.78, seguida de la SMA de 20 días en 17.54. Por el contrario, si los compradores de USD/MXN logran mantener la tasa de cambio por encima de 18.00, esto podría allanar el camino para volver a probar el máximo de octubre de 18.48 antes de desafiar 18.50.

Preguntas frecuentes sobre el Peso mexicano

¿Qué factores determinan la cotización del Peso mexicano?

El Peso mexicano (MXN) es la divisa más negociada de América Latina. Su valor viene determinado en gran medida por la evolución de la economía mexicana, la política del banco central del país, el volumen de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, especialmente en Estados Unidos. Las tendencias geopolíticas también pueden mover al MXN: por ejemplo, el proceso de nearshoring -o la decisión de algunas empresas de reubicar la capacidad de manufactura y las cadenas de suministro más cerca de sus países de origen- también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de manufactura clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de esta materia prima.

¿Cómo afectan las decisiones del Banxico al peso mexicano?

El principal objetivo del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio en una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco fija un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intenta controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Unas tasas de interés más elevadas suelen ser positivas para el Peso mexicano (MXN), ya que se traducen en mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, unas tasas de interés más bajas tienden a debilitar el MXN.

¿Cómo influyen los datos económicos en el valor del Peso mexicano?

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valoración del Peso Mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, bajo desempleo y alta confianza es bien para el MXN. No sólo atrae más inversión extranjera, sino que puede animar al Banco de México (Banxico) a subir las tasas de interés, sobre todo si esta fortaleza viene acompañada de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

¿Cómo influye el sentimiento de riesgo general en el Peso mexicano?

Como divisa de mercados emergentes, el Peso mexicano (MXN) tiende a fortalecerse durante los periodos de apetito de riesgo, o cuando los inversionistas perciben que los riesgos de mercados más amplios son bajos y por lo tanto están deseosos de comprometerse con inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huyen a los refugios más estables.

Los analistas de TD Securties comparten sus expectativas para los próximos datos del Índice de Precios al Consumo (IPC) de septiembre en Estados Unidos.

El IPC general se ralentizará hasta el 3.2% interanual en el cuarto trimestre de 2023

"Nuestras previsiones para el informe del IPC de septiembre sugieren que la inflación subyacente de los precios se mantuvo prácticamente sin cambios frente al aumento del 0.28% intermensual del mes pasado. De hecho, esperamos que la serie registre otro aumento "suave" del 0.3% intermensual".

"También esperamos un aumento del 0.3% en el índice general, ya que los precios al por menor de la gasolina se moderaron tras la subida de agosto. Es importante destacar que el informe probablemente mostrará que el segmento de bienes básicos se mantuvo modestamente deflacionista, mientras que las subidas de los precios de la vivienda probablemente se ralentizaron. Obsérvese que nuestra previsión de inflación subyacente no redondeada del IPC es del 0.26%, por lo que vemos un claro sesgo a la baja hasta el 0.2% intermensual".

"De cara al futuro: Ahora esperamos que el IPC general se ralentice hasta el 3.2% interanual en el cuarto trimestre de 2023, tras cerrar 2022 a un pujante ritmo del 7.1% interanual. En cuanto al IPC subyacente, también prevemos una desaceleración hasta el 3.9% interanual en el cuarto trimestre de 2023, frente al 6.0% del cuarto trimestre de 2022."

- El par USD/CAD cae bruscamente hasta cerca de 1.3600 ante el fortalecimiento del precio del petróleo y la fuerte corrección del USD.

- La participación de otros países de Medio Oriente en el conflicto podría empañar el ánimo del mercado.

- La inflación mensual general y subyacente de EE.UU. aumentará un 0.3%.

El par USD/CAD corrigió bruscamente hasta acercarse a 1.3600 en los primeros compases de la sesión neoyorquina. El par se enfrenta a la presión de venta en medio de nuevas caídas en el Dólar de EE.UU. y las expectativas de más al alza en el precio del petróleo debido a la profundización del conflicto entre Israel y Hamás.

El S&P 500 abre con un tono moderadamente positivo en medio de la mejora del ánimo de los mercados. La temática del riesgo sigue siendo alegre, ya que los inversores observan cómo evolucionarán las cosas en el Medio Oriente. Sin embargo, la participación de otros países de Oriente Medio en el conflicto podría empañar el ánimo del mercado.

El Índice del Dólar estadounidense (DXY) se corrige hasta cerca de 106.00, ya que los responsables de la Reserva Federal (Fed) apoyan el mantenimiento de los tipos de interés. Los responsables de la Fed creen que los altos rendimientos del Tesoro durante varios años están ejerciendo una presión constante sobre la inflación y que el banco central debe ser muy cuidadoso con el endurecimiento de su política monetaria.

De cara al futuro, los inversores se centrarán en los datos del Índice de Precios al Consumo (IPC) de septiembre en Estados Unidos, que se publicarán el jueves. Según las estimaciones, la inflación mensual general y subyacente aumentará un 0.3%. El IPC general y el subyacente bajan ligeramente al 3.6% y el 4.1%, respectivamente.

La subida de los precios del petróleo está fortaleciendo el Dólar canadiense. Se espera que la escalada de las tensiones en Oriente Medio mantenga los precios del petróleo al alza. El economista jefe del FMI, Pierre Gourinchas, declaró el martes que "los estudios del FMI indican que un aumento del 10% en los precios del petróleo lastraría la producción mundial en torno a un 0.2% en el año siguiente e impulsaría la inflación mundial en torno a un 0.4%".

El presidente de la Reserva Federal de Atlanta , Raphael Bostic, declaró el martes que la tasa de política monetaria es suficientemente restrictiva para alcanzar el objetivo de inflación del 2%, según Reuters.

Declaraciones destacadas

"El impacto de la guerra en Israel sobre la economía es incierto".

"La inflación ha mejorado considerablemente".

"Todavía queda mucho para llegar al objetivo de inflación".

"Sin duda nos queda más por hacer".

"No tengo una recesión en mi gráfico de puntos".

"Creo que nuestra política monetaria es lo bastante restrictiva como para situar la inflación en el 2%".

"Gran parte del impacto de nuestra política está claramente por venir".

"Si las cosas se presentan de forma diferente a mis perspectivas, puede que tengamos que subir las tasas, pero esa no es mi perspectiva actual".

"No necesitamos subir más las tasas".

"Estamos en proceso de encontrar un nuevo equilibrio en las tasas".

Reacción de los mercados

El Índice del Dólar retrocedió ligeramente tras estos comentarios y perdió un 0.15% en el día, situándose en 105.90.

- El AUD/USD se enfrenta a presiones de venta por encima de 0.6400, ya que el FMI advirtió de un descenso de la producción mundial debido a las tensiones en el Medio Oriente.

- El Índice del USD bajó rápidamente hasta cerca de 106.00, ya que las autoridades de la Fed apoyaron el mantenimiento de las tasas de interés.

- El par AUD/USD cotiza en un canal ascendente en el que cada retroceso se considera una oportunidad de compra.

El par AUD/USD se mantuvo ofreciéndose por encima de la resistencia del nivel redondo de 0.6400 en los primeros compases de la sesión neoyorquina. El AUD/USD lucha por extender su recuperación ya que el Fondo Monetario Internacional (FMI) advirtió que el aumento de los precios del petróleo debido a la profundización de las tensiones en el Medio Oriente podría frenar al Producto Interior Bruto (PIB) mundial y rebotar la inflación.

Las expectativas de una nueva subida de los tipos de interés por parte del Banco de la Reserva de Australia (RBA) han aumentado debido a las crecientes expectativas de inflación, apoyadas por la subida de los precios del petróleo.

Mientras tanto, el Índice del Dólar estadounidense (DXY) bajó rápidamente hasta cerca de 106.00, ya que los responsables políticos de la Reserva Federal (Fed) apoyaron el mantenimiento de las tasas de interés en el 5.25-5.50% en la reunión de política monetaria de noviembre.

De cara al futuro, los inversores se centrarán en los datos de inflación de EE.UU., que se publicarán el jueves. Se prevé que la inflación mensual general y subyacente crezca un 0.3% en septiembre.

El par AUD/USD sigue un patrón gráfico de canal ascendente a escala horaria, en el que los participantes del mercado consideran cada retroceso como una oportunidad de compra. La media móvil exponencial (EMA) de 50 periodos en 0.6388 se considera una oportunidad de compra para los participantes del mercado.

El índice de fuerza relativa (RSI) (14) desciende hacia el rango de 40.00-60.00, lo que indica una consolidación futura.

Un nuevo retroceso aparecería si el par cayera por debajo de los mínimos en torno a 0.6286 del 03 de octubre. Esto expondría al par al mínimo del 21 de octubre de 2022 en 0.6212, seguido del mínimo del 13 de octubre de 2022 en 0.6170.

En un escenario alternativo, una ruptura decisiva por encima del máximo del 15 de agosto en torno a 0.6522 llevará al activo al máximo del 9 de agosto en 0.6571. La ruptura de este último nivel impulsará al par hacia el máximo del 10 de agosto en 0.6616.

Gráfico de cuatro horas del AUD/USD

-638325422864688000.png)

- El EUR/USD vuelve a visitar la zona por encima de 1.0600 el martes.

- La continuación del rebote debería tener como objetivo la zona de 1.0620.

El EUR/USD recupera la compostura tras el pesimismo del lunes y rompe por encima de la barrera de 1.0600.

En caso de que los alcistas recuperen la iniciativa, el par debería volver a apuntar inicialmente a la barrera menor de 1.0617 (29 de septiembre) antes del máximo semanal de 1.0767 (12 de septiembre). Por otro lado, si los osos recuperan la iniciativa, el par podría retroceder a la zona de mínimos en torno a 1.0450 (3 de octubre).

Mientras tanto, las pérdidas siguen sobre la mesa, siempre y cuando el par navegue por debajo de la SMA de 200 clave, hoy en 1.0823.

Gráfico diario del EUR/USD

- El precio de la Plata cotiza por debajo de 22.00$, mientras que las tensiones en Oriente Medio aumentan el atractivo de los activos refugio.

- El Dólar sigue bajo presión, ya que las autoridades de la Fed apoyan el mantenimiento de las tasas de interés.

- El precio de la Plata se mueve en un rango de 21.40$-22.00$ tras un movimiento alcista.

El precio de la Plata (XAG/USD) cotiza lateralmente por debajo de 22.00$ y parece estar ganando fuerza para una nueva subida, ya que las tensiones en Medio Oriente han aumentado el atractivo de los activos refugio. Se espera que el metal blanco suba, ya que el Índice del Dólar estadounidense (DXY) está luchando por una base firme después de la orientación neutral de los tipos de interés por parte de los responsables políticos de la Reserva Federal (Fed).

Los futuros del S&P 500 sumaron algunas ganancias en la sesión europea, retratando una mejora en el apetito por el riesgo de los participantes del mercado. El índice del USD se ve presionado por la mejora del ánimo de los mercados. El riesgo en general sigue siendo bajista debido a los temores de que se extienda el conflicto entre Israel y Hamás más allá de Gaza.

El Dólar estadounidense sigue bajo presión, ya que la presidenta de la Fed de Dallas, Lorie Logan, y el vicepresidente, Philip Jefferson, apoyaron el mantenimiento de las tasas de interés debido al aumento de los rendimientos del Tesoro, que ya han disparado las tasas de endeudamiento.

Mientras tanto, los inversores se mostraron preocupados por las perspectivas económicas mundiales, ya que la subida de los precios del petróleo podría aumentar las presiones inflacionistas. El economista jefe del FMI, Pierre Gourinchas, declaró el martes que "la investigación del FMI indica que un aumento del 10% en los precios del petróleo lastraría la producción mundial en torno a un 0.2% en el año siguiente, impulsando la inflación mundial en torno a un 0.4%".

Análisis técnico de la Plata

El precio de la plata gira lateralmente en un rango de 21.40$-22.00$ tras un movimiento alcista. El metal precioso se fortaleció tras una ruptura de la consolidación formada en un rango de 20.70$-21.40$. La media móvil exponencial (EMA) de 50 periodos en 21.66$ está actuando como soporte para los alcistas de los precios de la Plata.

El índice de fuerza relativa (RSI) (14) se desplaza hacia el rango de 40.00-60.00, lo que significa que se espera un comportamiento dentro del rango.

Gráfico horario de la Plata

-638325378686625206.png)

- El DXY extiende el movimiento bajista hasta la zona de 105.80 el martes.

- Unas mayores pérdidas podrían volver a poner a prueba la zona de 105.65.

El DXY sigue bajo presión y pone a prueba la zona de 106.00 el martes.

En caso de que los osos presionen con más fuerza, el DXY podría retroceder hasta el nivel de 105.65 (29 de septiembre). Una mayor debilidad a partir de aquí podría hacer que se volviera a visitar el mínimo semanal de 104.42 (11 de septiembre).

Mientras tanto, mientras se mantenga por encima de la SMA de 200 días, hoy en 103.17, se espera que las perspectivas para el DXY sigan siendo constructivas.

Gráfico diario del DXY

- El EUR/JPY modera la caída del lunes y sube hasta la zona de 158.00.

- De momento, el comercio lateralizado parece favorecido.

El EUR/JPY deja de lado el pequeño retroceso del lunes y reanuda la subida hasta cerca de la zona de 158.00 el martes.

Mientras tanto, el cruce sigue atascado dentro del rango de consolidación y la ruptura del mismo expone una visita al máximo mensual hasta ahora de 158.65 (13 de septiembre) antes del máximo de 2023 en 159.76 (30 de agosto), que precede al nivel redondo clave en 160.00.

A la baja, el mínimo mensual de 154.34 (3 de octubre) aparece como la contención inicial en caso de intentos bajistas.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 150.00.

Gráfico diario del EUR/JPY

La Reserva Federal (Fed) mantiene un fuerte control de las tasas a corto plazo y no hay señales de que la Fed necesite cambiar sus planes de balance financiero, ha dicho el martes Roberto Perli, jefe de implementación de política monetaria de la Fed de Nueva York, según informa Reuters.

Declaraciones destacadas

"No está claro cuándo escasearán las reservas".

"Todo indica que las reservas seguirán siendo abundantes".

"Las tasas del mercado monetario señalarán cuándo escasearán las reservas".

"La Fed todavía puede hacer repos para añadir liquidez si es necesario".

"Confío en que la Fed pueda detener eficazmente la reducción del balance financiero sin problemas".

"Los repos permanentes y los repos convencionales pueden hacer frente a las tensiones rápidamente".

"La tasa de los fondos federales sigue influyendo en los mercados monetarios".

"Las herramientas de control de tasas de la Fed funcionan bien en medio de los recientes desafíos".

"El mecanismo de repos inversos funciona bien y responde a las condiciones del mercado".

- El WTI se prepara para una nueva subida ante el temor de que el conflicto entre Israel y Palestina se extienda más allá de Gaza.

- Se espera que la oferta de petróleo en el mercado, ya de por sí tenso, eleve la inflación en los países importadores de crudo.

- Una ralentización del avance de la inflación hasta el 2% podría elevar las apuestas de línea agresiva de la Fed.

El West Texas Intermediate (WTI), futuros en NYMEX, cobra fuerza para una nueva subida por encima de la resistencia inmediata de 86.50$. Los inversores ven que el mercado del petróleo se tensa aún más, ya que el conflicto entre Israel y Hamás podría extenderse más allá de Gaza.

El estado de ánimo del mercado es relativamente cauto, pero los inversores todavía no han optado por una venta masiva intensa, ya que están observando cómo se desarrollarán las cosas en el futuro. Esto se debe a que Hamás se preparó para las conversaciones sobre una tregua, mientras que persiste el riesgo de participación de otros actores. Los países occidentales apoyaron a Israel en el ataque a Gaza, mientras que Arabia Saudí ha tendido la mano al grupo militar palestino.

En respuesta al ataque de Palestina, las tropas de Israel realizaron ataques aéreos sobre la Franja de Gaza. El primer ministro israelí, Benjamín Netanyahu, declaró el lunes que la respuesta de Israel al ataque múltiple de los pistoleros palestinos desde la Franja de Gaza cambiará a Medio Oriente.

Se espera que la escasez de petróleo en el mercado, ya de por sí tenso, eleve las presiones inflacionistas en los países que dependen de las importaciones de petróleo para satisfacer sus necesidades de energía.

El Índice del Dólar estadounidense (DXY) cayó aún más por debajo de 106.00 ya que un par de responsables políticos de la Reserva Federal (Fed) apoyaron el mantenimiento de los tipos de interés sin cambios el 01 de noviembre debido al aumento de los rendimientos del Tesoro de EE.UU.. Los rendimientos del Tesoro estadounidense a 10 años han alcanzado máximos de varios años en torno al 4.8% y han elevado los costes de los préstamos.

Mientras tanto, los inversores esperan los datos de inflación de Estados Unidos, que se publicarán el jueves. Una ralentización del descenso de la inflación hasta el 2% podría aumentar las apuestas por una nueva subida de los tipos de interés por parte de la Fed de aquí a finales de año.

- El Dólar no puede contar con el apetito de riesgo del lunes.

- Logan y Jefferson enviaron el mensaje de que la Fed ha terminado con las subidas de tipos de interés.

- El Índice del Dólar rompió brevemente por debajo de 106 en el comercio europeo.

El Dólar estadounidense (USD) está viendo cómo se borran sus ganancias del lunes, ya que la huida hacia la seguridad se redujo con bastante rapidez. Los mercados se apresuraron a evaluar la situación en Israel y Gaza. Por un momento, los mercados se prepararon para un posible contagio en la región a los mayores países productores de petróleo, aunque fue hasta última hora de la tarde del lunes cuando el príncipe heredero saudí, Mohammad bin Salman, emitió un comunicado en el que instaba a ambas partes a sentarse a la mesa y debatir opiniones en lugar de volver a la violencia.

Los mercados estadounidenses necesitan ponerse un poco al día con los acontecimientos, ya que varios mercados estadounidenses permanecieron cerrados el lunes por el día festivo. El lunes, tanto la presidenta de la Reserva Federal (Fed) de Dallas, Lorie Logan, como el gobernador de la Fed, Philip Jefferson, afirmaron que los tipos de interés han llegado al final de su senda de subidas. Mientras tanto, en los Mercados de bonos de EE.UU. los precios alcanzan máximos y los rendimientos caen en un movimiento de recuperación tras la reducción del lunes.

Resumen diario: El Dólar estadounidense oscilante mientras los mercados se ponen al día

- El martes a las 10:00 GMT se publicó el índice de optimismo empresarial de septiembre de la Federación Nacional de Empresas Independientes (NFIB). La cifra anterior fue de 91.3, mientras que la actual se sitúa ligeramente por debajo, en 90.8.

- Cerca de las 12:55 GMT, se publicará el Índice interanual de Redbook. Se espera que se mantenga sin cambios en el -0.1%. El director de la Fed de Minneapolis, Neel Kashkari, hablará cerca de las 19:00 GMT. Mary Daly, de la Fed de San Francisco, hablará cerca de las 22:00 GMT.

- El Tesoro estadounidense se dirige a los mercados para reembolsar algunos plazos. Está prevista la emisión de una letra a 3 meses y otra a 6 meses, así como una subasta de letras a 3 años.

- Se espera que Christopher J. Waller, de la Junta de Gobernadores de la Fed, hable a las 17:30 GMT.

- Las acciones operan al alza, ya que el riesgo en la región de Oriente Medio parece estar contenido por ahora. Las acciones asiáticas suben más de un 2%, con los índices japoneses a la cabeza. Las acciones europeas suben más de un 1%. Mientras tanto, los futuros de acciones estadounidenses se muestran más bien reticentes y se aferran a cotizaciones más bien planas.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 87.5% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de noviembre.

- El rendimiento de referencia del Tesoro estadounidense a 10 años permaneció cerrado el lunes debido al día festivo y se ha puesto al día con los últimos acontecimientos. El resultado fue un movimiento al alza de los precios de los bonos y un descenso de los rendimientos hasta el 4.67%, frente al 4.88% del viernes. Transcurrida la mitad de la sesión de comercio europea, los rendimientos suben hasta el 4.70%.

Análisis técnico del Índice del Dólar: La línea de tendencia del DXY se resquebraja

El dólar estadounidense no pudo prosperar en el apetito de riesgo del lunes y apenas tuvo repercusión. Si bien cabría esperar que el Dólar avanzara sustancialmente frente a la mayoría de los pares principales, los movimientos del lunes ya se han borrado este martes en la tabla de cotizaciones. El Índice del Dólar (DXY) está empezando a coquetear con un giro a la baja, ya que la línea de tendencia de julio se rompió a la baja por primera vez en trece semanas.

El DXY abrió en torno a 105.96, con el índice de fuerza relativa (RSI) bajando aún más después de que el DXY rompiera su racha de ganancias semanales el viernes pasado. Al alza, 107.19 es importante para ver si el DXY puede conseguir un cierre diario por encima de ese nivel. Si es así, el siguiente nivel a vigilar será 109.30.

A la baja, la reciente resistencia de 105,88 debería considerarse el primer soporte. Sin embargo, esta barrera acaba de romperse al alza, por lo que no es probable que sea fuerte. En su lugar, se busca 105.12 para mantener el DXY por encima de 105.00.

Preguntas frecuentes sobre la inflación

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse en porcentaje de variación intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital global de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

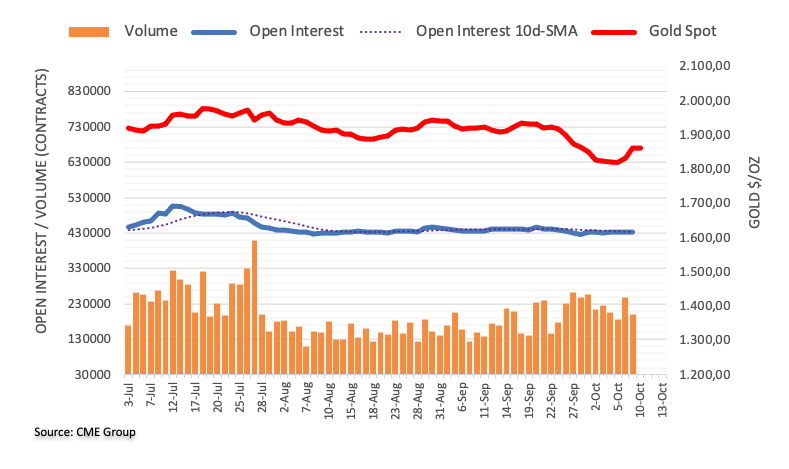

- El precio del oro gira a la baja tras una fuerte recuperación, ya que la atención se centra en los datos de inflación de Estados Unidos.

- Los responsables de la Fed están preocupados por el aumento de los rendimientos del Tesoro, ya que podría frenar las condiciones financieras.

- El Dólar bailará al son de las Minutas del FOMC y de los datos de inflación de los consumidores y los productores.

El precio del Oro (XAU/USD) se aferra a un nuevo máximo semanal, con el ánimo cauteloso del mercado actuando como soporte, producto de la profundización del conflicto entre Israel y Hamás. El ejército israelí respondió a la incursión de Hamás del sábado con ataques aéreos sobre la Franja de Gaza. Los comentarios neutrales de los responsables políticos de la Reserva Federal (Fed) han aumentado la percepción de que el banco central ha terminado de subir las tasas de interés.

Los responsables políticos de la Fed están preocupados por el aumento de los rendimientos del Tesoro y advirtieron que el banco central debe tener cuidado con las tasas de interés, ya que un mayor endurecimiento de la política podría dañar las condiciones financieras. El Dólar no ha podido sacar provecho de las tensiones en Oriente Medio y se espera que permanezca bajo presión antes de los datos del Índice de Precios de Producción (IPP) de septiembre y las actas del Comité Federal de Mercado Abierto (FOMC).

Resumen diario de los movimientos en los mercados: El precio del Oro gira a la baja a la espera del IPC de EE.UU.

- El precio del Oro apunta a superar 1.860,00$, con el soporte de una mejora en el atractivo de refugio seguro debido a las tensiones de Oriente Medio y los comentarios neutrales de los responsables políticos de la Reserva Federal.

- La intensificación de las tensiones en Medio Oriente ha mejorado el atractivo de los activos refugio, ya que la subida de los precios del petróleo podría elevar los riesgos de inflación.

- El tema de la aversión al riesgo no es demasiado fuerte, ya que aún no se ha producido una venta masiva intensa. Parece que los inversores están esperando a ver cómo evoluciona la situación en Israel.

- El Primer Ministro israelí, Benjamin Netanyahu, declaró el lunes que la respuesta de Israel al ataque múltiple del grupo terrorista palestino Hamás cambiará Oriente Próximo.

- Como el atractivo de los activos refugio ha mejorado, el precio del Oro se está comportando bien frente al Dólar estadounidense, ya que los operadores están apostando a favor de una política de tasas de interés sin cambios en la reunión de política monetaria del 1 de noviembre.

- Según la herramienta FedWatch de CME, los operadores ven un 88% de posibilidades de que la Fed mantenga las tasas de interés sin cambios en el 5.25-5.50%, donde se han mantenido desde julio. Las probabilidades de una subida más de las tasas de interés en cualquiera de las dos reuniones de política monetaria que quedan en 2023 han caído al 28%.

- El lunes, la presidenta de la Fed de Dallas, Lorie Logan, hizo menos hincapié en subir más los tipos de interés si las tasas de interés a largo plazo se mantienen elevadas debido al aumento de los rendimientos del Tesoro.

- Sobre las perspectivas de inflación, la Fed Logan dijo: "Los avances en la inflación son alentadores, pero es demasiado pronto para confiar en que se dirija al objetivo del 2% de la Fed de forma sostenible y oportuna."

- Al dirigirse al público en la conferencia de la National Association for Business Economics, el Vicepresidente de la Fed, Phillip Jefferson, hizo hincapié en la consideración de los mayores rendimientos del Tesoro antes de llegar a cualquier decisión sobre las tasas de interés.

- El rendimiento del Tesoro estadounidense a 10 años se ha disparado a un máximo de casi 16 años cercano al 4.8%, lo que ha provocado una subida de las tasas hipotecarias a 30 años hasta el 7.5%.

- Jefferson, de la Fed, advirtió de que el banco central debe tener cuidado con una nueva subida de tipos de interés.

- La semana pasada, la presidenta de la Fed de Cleveland, Loretta Mester, y la gobernadora de la Fed, Michelle Bowman, anunciaron su apoyo a una subida más de los tipos de interés en lo que queda de 2023, citando la resistencia de la economía estadounidense y las expectativas de que se estanque el avance de la inflación hasta el 2%.

- El Índice del Dólar (DXY) encuentra un soporte provisional cerca de 106.00 después de enfrentarse a la presión de venta debido a la orientación neutral sobre las tasas de interés por parte de los responsables políticos de la Fed.

- Los datos de la inflación estadounidense de septiembre, que se publicarán el jueves, determinarán la evolución del DXY.

- Según las estimaciones, la inflación mensual general y subyacente aumentará un 0.3%. El Índice de Precios al Consumo (IPC) general anual y el subyacente se suavizarán ligeramente hasta el 3.6% y el 4.1%, respectivamente.

- Antes de los datos del IPC de EE.UU., el miércoles se publicarán las actas del FOMC de septiembre sobre política monetaria e inflación de los productores.

Análisis Técnico: El precio del Oro oscila cerca de su máximo semanal

El precio del Oro actualizó su máximo semanal en 1.860,00$ el martes en medio de una semana repleta de datos y un tema de aversión al riesgo debido al conflicto entre Israel y Hamás. El lunes, el metal precioso formó un amplio patrón alcista de velas Belthold, que indica una fuerte recuperación tras una prolongada venta masiva. Los osciladores de impulso han rebotado con fuerza tras haberse vuelto extremadamente sobrevendidos.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al Dólar estadounidense?

La Política Monetaria en los EE.UU. está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2%, la Fed sube las tasas de interés, aumentando los costes de los préstamos en toda la economía. El resultado es un Dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para los inversores internacionales.

Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés para fomentar el endeudamiento, lo que pesa sobre el Dólar.

¿Con qué frecuencia celebra la Fed reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los Bancos de la Reserva regionales restantes, que ejercen su cargo durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar el Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

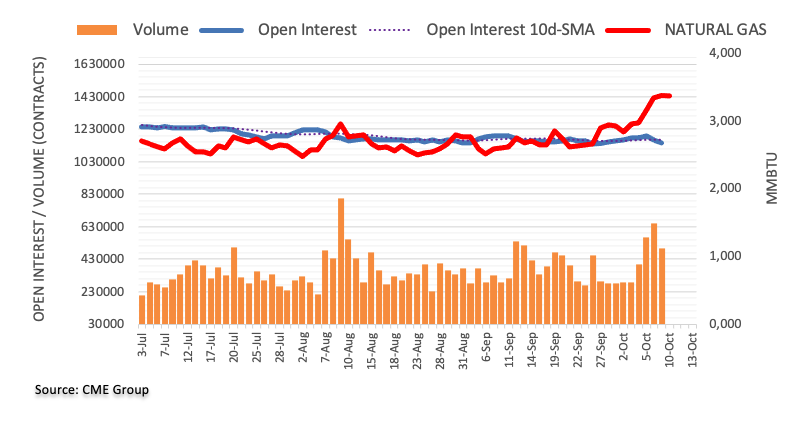

- El precio del Gas Natural sube a 3.53$.

- El precio del Dólar se modera porque los mercados viran hacia el apetito de riesgo.

- Los precios del Gas Natural en EE.UU. podrían alcanzar los 4$ si surgen nuevos problemas de suministro.

Los precios del Gas Natural se disparan por nuevas interrupciones de suministro. Se prevé que se produzcan huelgas en Australia después de que las conversaciones entre el sindicato de trabajadores y Chevron no llegaran a un acuerdo, cortando casi el 10% del suministro mundial de GNL. Además, los disturbios del fin de semana en Israel y Gaza han llevado a Israel a pedir a Chevron que suspenda sus actividades por motivos de seguridad, lo que significa que el suministro de gas a Europa podría verse aún más afectado.

Mientras tanto, el Dólar estadounidense (USD) recorta parte de las ganancias del lunes a medida que disminuye la huida hacia la seguridad. Los inversores se apresuraron a evaluar la situación en Israel y Gaza. Los inversores evaluaron rápidamente la situación en Israel y Gaza. Los mercados se estaban preparando para un posible contagio en la región a los países productores de petróleo más grandes, aunque el príncipe heredero saudita Mohammad bin Salman emitió un comunicado el lunes por la noche instando a ambas partes a sentarse a la mesa en lugar de volver a la violencia.

El Gas Natural cotiza a 3.53 dólares por MMBtu en el momento de redactar este artículo.

Noticias sobre el Gas Natural y movimientos en los mercados

- Los planes para ampliar la producción nigeriana de Gas Natural Licuado (GNL) corren el riesgo de no llevarse a cabo nunca por la falta de suministro de gas de alimentación.

- Las temperaturas en Europa descenderán unos 10 grados en las próximas dos semanas.

- La situación en Israel y Gaza sigue siendo muy delicada, con posibles repercusiones en la región de Oriente Próximo.

- Israel ordenó el cierre del yacimiento de gas de Tamar, gestionado por Chevron Corp. alegando problemas de seguridad, mientras siguen intensificándose los combates entre sus fuerzas militares y Hamás.