- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El GBP/USD rebota desde mínimos de varios meses y sube hasta 1.2240 en un trasfondo de datos positivos del mercado laboral estadounidense.

- Los rendimientos de los bonos del Tesoro de EE.UU. se hacen eco de un sentimiento de "subida a largo plazo", mientras que los funcionarios de la Fed presentan una postura algo moderada.

- Los próximos datos, incluidas las cifras de inflación de EE.UU. y el PIB del Reino Unido, influirán en la trayectoria del par durante la próxima semana.

El viernes, la Libra esterlina (GBP) repuntó por tercer día consecutivo frente al Dólar estadounidense (USD), mientras la sesión norteamericana comenzaba a relajarse de cara al fin de semana. A pesar de que el informe de Nóminas no Agrícolas de septiembre fue positivo, el par GBP/USD se recuperó tras alcanzar mínimos de varios meses en 1.2037 y ha subido más de un 1.70% hacia 1.2240.

La Libra esterlina salta frente al Dólar en medio de la divergencia entre los bancos centrales del BdE y la Fed

Durante la semana, el par GBP/USD se vio impulsado por las expectativas de un mayor endurecimiento por parte de la Reserva Federal estadounidense (Fed). A pesar de que la mayoría de los portavoces de la Fed moderaron su tono, los rendimientos de los bonos del Tesoro estadounidense reflejaron el mantra de "más alto por más tiempo" tras alcanzar máximos vistos por última vez en 2007. Michelle Bowman fue la única funcionaria de la Fed que declaró que le gustaría ver otra subida de tasas.

En cuanto a los datos, las ofertas de empleo de JOLTs fueron el preludio de las nóminas no agrícolas de EE.UU. de hoy, que superaron las estimaciones y las cifras del mes anterior. Sin embargo, una moderada desaceleración es la actividad empresarial vinculada al sector servicios retrata la ralentización de la economía, aunque sigue en expansión.

En el Reino Unido, el PMI de servicios S&P Global/CIPS, aunque superó las estimaciones, se deterioró un ápice. Las especulaciones sobre un estancamiento de la economía han recortado las probabilidades de un endurecimiento adicional por parte del Banco de Inglaterra (BoE), a pesar de que su Gobernador, Andrew Bailey, comentó que la inflación, en torno al 6.7%, seguiría cayendo mientras las tasas se mantenían en torno al 5.25%.

La próxima semana, la agenda económica de EE.UU. incluirá las intervenciones de la Fed, las cifras de inflación de los precios al productor y al consumo, las solicitudes de subsidio de desempleo y el sentimiento de los consumidores. En el Reino Unido, el Producto Interior Bruto (PIB) dictará la dirección futura de la libra esterlina, junto con la Balanza comercial de bienes y la Producción industrial.

Análisis del precio del GBP/USD: Perspectivas técnicas

Después de imprimir un patrón gráfico de dos velas el miércoles, la acción del precio explotó al alza, pero se ha mantenido volátil, ya que el mínimo del viernes perforó el mínimo diario del 5 de octubre en 1.2105. Los compradores intervinieron en torno a este último; en consecuencia, el par reaccionó al alza más de 100 puntos. Si la GBP/USD rompe por encima del último máximo del 29 de septiembre en 1.2271, el par podría recuperarse hacia 1,2300 y desafiar la zona de 1.2400. Por el contrario, por debajo de 1,2271, la Libra seguiría sometida a una mayor presión vendedora.

- Los mercados del Dólar canadiense se tornan alcistas tras la publicación de los datos laborales de EE.UU. y Canadá.

- La tasa de desempleo de canadá resultó plana en 5.5%, la tasa de desempleo de EE.UU. se mantiene en el 3.8%.

- Las NFP estadounidenses superan las expectativas con unas ganancias ligeramente inferiores.

El Dólar canadiense (CAD) está subiendo a máximos históricos, listo para desafiar el rango operativo del lunes después de una publicación de datos laborales, con una lectura firme de las nóminas no agrícolas de EE.UU. (NFP) para el Dólar de EE.UU. (USD) mezclado con pérdidas en los salarios por hora y el desempleo.

Los mercados laborales de Canadá siguen mejorando, con la economía canadiense añadiendo más puestos de trabajo de lo esperado, pero una lectura de las nóminas no agrícolas (NFP) firme está teniendo resultados mixtos para el dólar estadounidense con cifras letárgicas en la tasa de desempleo y los salarios en Estados Unidos.

Resumen diario de los mercados: El Dólar canadiense se tambalea tras los datos laborales y las NFP estadounidenses

- Las NFP estadounidenses superaron ampliamente las expectativas, con una cifra de 336.000 frente a los 170.000 esperados, y superando ampliamente los 227.000 anteriores (revisados al alza desde 187.000).

- Los datos de EE.UU. fueron desiguales a pesar de las buenas cifras de las NFP, y los salarios por hora se mantuvieron estables en el 0.2% en septiembre, frente al repunte esperado del 0.3%.

- La tasa de desempleo estadounidense tampoco cumplió las expectativas y se mantuvo en el 3.8%, frente al 3.7% previsto.

- La tasa de desempleo canadiense se mantuvo en el 5.5%, frente al 5.6% previsto.

- La evolución del empleo en Canadá muestra una variación neta de 63.800 millones de puestos de trabajo, frente a los 20.000 previstos y superando los 39.900 millones anteriores.

- Los datos fueron positivos para el Dólar canadiense, y el par USD/CAD está retrocediendo después de pasar la mayor parte de la semana al alza.

- Los rendimientos del Tesoro estadounidense a 10 años volvieron a dispararse hasta el 4.88% en el día de hoy, pero el CAD está resistiendo sorprendentemente.

- El miércoles se publicará el Índice de Precios de Producción (IPP).

Análisis Técnico: El Dólar canadiense repunta tras los datos laborales y el USD/CAD vuelve a 1.3660

El USD/CAD alcanzó un máximo intradía de 1.3746 antes de retroceder a 1.3660, perdiendo contacto con la media móvil simple (SMA) de 50 horas cerca de 1.3720 y buscando soporte en la SMA de 200 horas cerca de 1.3620.

A pesar del respiro del viernes, el USD/CAD se mantiene firmemente alcista en los gráficos, cotizando muy por encima de la SMA de 200 días cerca de 1.3450 y la SMA de 50 días confirmando un cruce alcista de la media móvil más larga.

El índice de fuerza relativa (RSI) ha retrocedido desde las condiciones de sobrecompra en el gráfico diario, y el interés corto del USD/CAD querrá una confirmación bajista antes de seguir el indicador a la baja.

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la evolución del Dólar canadiense?

Los factores clave que impulsan al Dólar Canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, la mayor exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones de Canadá frente a sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios seguros (aversión al riesgo), siendo el apetito de riesgo positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el dólar canadiense.

¿Cómo influyen las decisiones del Banco de Canadá en el Dólar canadiense?

El Banco de Canadá (BoC) influye considerablemente en el dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del petróleo en el Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del Petróleo cae. Los precios más altos del petróleo también tienden a resultar en una mayor probabilidad de una balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores internacionales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el CAD.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el Dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bien para el CAD. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El par NZD/USD avanza mientras el Dólar estadounidense retrocede tras los datos de las NFP.

- El Kiwi se recupera lo suficiente como para tocar el nivel principal de 0.6000 tras las NFP.

- El Kiwi se aferra ahora a mantenerse plano en la semana.

Los mercados viernes están viendo una amplia reversión de los flujos de la semana tras conocerse las cifras de las Nóminas no Agrícolas (NFP), que superaron fuertemente las expectativas, con la economía de EE.UU. añadiendo 336.000 puestos de trabajo, muy por encima de la disminución prevista a 170.000 y superando fácilmente la cifra anterior que fue revisado de 187.000 a 220.000.

Las Nóminas no Agrícolas de EE.UU. se disparan en 336.000 en septiembre frente a la previsión de 170.000

Con las NFP de EE.UU. fuera del camino, los Mercados se están alejando del Dólar de EE.UU. (USD) para cerrar la semana de negociación, y el NZD/USD ha rebotado desde el mínimo del viernes de 0.5923 y ahora está cotizando de nuevo ligeramente en 0.5980 después de inclinarse brevemente en el 0.6000 pares principales.

Los mercados estarán tranquilos la próxima semana, y los datos significativos no se esperan hasta el miércoles de EE.UU. Índice de Precios de Producción (IPP) las cifras, así como la Reserva Federal (FOMC) Comité Federal de Mercado Abierto, que caerá su última reunión de actas para los inversores a revisar.

Perspectivas técnicas del NZD/USD

El par NZD/USD tocó 0.6000 tras el retroceso del dólar estadounidense en los mercados, lo que devolvió al par a los niveles de apertura de esta semana. El par ha subido un 2.2% desde el mínimo de la semana cerca de 0.5870, y el Kiwi está listo para caer de cara al cierre del viernes.

En las velas diarias, el par NZD/USD sigue firmemente plantado en territorio de consolidación, cotizando dentro de la media móvil simple (SMA) de 50 días, con la SMA de 200 días firmemente atrincherada justo al norte de 0.6150.

El mínimo de septiembre en 0.5846 sigue siendo un suelo técnico clave, pero el par sigue muy alejado de los máximos recientes, con una caída del 6,7% desde el máximo de julio en 0.6415.

NZD/USD gráfico horario

Gráfico diario del NZD/USD

Niveles técnicos del NZD/USD

- La plata rebota desde un mínimo cercano a 20.80$, superando los 21.50$, sin dejarse intimidar por los informes económicos positivos de EE.UU..

- Se vislumbra una resistencia crítica en 21.60/70$, cuya superación podría allanar el camino hacia 22.00$.

- La senda bajista presenta soportes en 21.00$ y un mínimo de 7 meses en 20.69$, con una posible caída a 19.90$.

El precio de la Plata (XAG/USD) se recupera tras haber tocado fondo en la zona de 20.80$ durante los últimos tres días, superando de nuevo los 21.50$ y registrando unas ganancias del 2.81%. Un informe optimista de los Estados Unidos (EE.UU.) no fue motivo para detener la subida de la Plata el viernes.

En el gráfico diario, el par XAG/USD muestra un sesgo neutro a bajista, a pesar de registrar sólidas ganancias. En el momento de escribir este artículo, la Plata está probando la parte inferior de una línea de tendencia de soporte ascendente convertida en resistencia, que pasa alrededor de 21.60/70$, la cual, si se rompe, podría patrocinar otra subida para el XAG/USD hacia 22.00$. Una vez superada, la siguiente parada sería la media móvil exponencial (EMA) de 20 días en 22.50$.

Por el contrario, y el camino de menor resistencia, el primer soporte del XAG/USD sería 21.00$, seguido del reciente mínimo de 7 meses de 20.69$. Una ruptura decisiva, la Plata podría probar el mínimo en lo que va de año alcanzado en marzo de 2023 en torno a 19.90$.

Acción del precio XAG/USD - Gráfico diario

XAG/USD Niveles técnicos

Tras la publicación de los datos laborales estadounidenses, la atención se centra en los datos de inflación y las Minutas del FOMC. Se espera que estos datos estimulen los movimientos en el mercado de bonos y pongan en peligro la fortaleza del USD .

Esto es lo que hay que saber para la semana que viene:

El Índice del Dólar (DXY) continuó su corrección el viernes, a pesar de que el informe de empleo estadounidense fue mejor de lo esperado. Las cifras desencadenaron una recuperación del Dólar, que fue efímera, lo que sugiere cierto agotamiento de la recuperación. El DXY terminará la semana en torno a 106.00, registrando pérdidas marginales y poniendo fin a una racha positiva de 11 semanas. Aunque la tendencia sigue siendo alcista, se ha suavizado. Los fundamentos siguen favoreciendo al Dólar, y la caída parece ser de naturaleza correctiva.

El lunes, el mercado estadounidense permanecerá cerrado debido al Día de Colón; también será festivo en Canadá.

El miércoles en Estados Unidos se publicarán los datos de la inflación mayorista. Se espera que el Índice de Precios de Producción (IPP) aumente un 0.4% en septiembre. Más tarde, la Reserva Federal publicará las actas de su última reunión, que se seguirán de cerca.

El jueves será un día clave con la publicación del Índice de Precios al Consumo (IPC) de Estados Unidos. Se espera que las tasas general y subyacente muestren un aumento mensual del 0.3%. Una sorpresa con una inflación más alta aumentaría las expectativas de un mayor endurecimiento por parte de la Reserva Federal y podría dar lugar a un fortalecimiento del Dólar estadounidense y a un aumento de los rendimientos, lo que podría causar inquietud en los mercados. Por el contrario, unas cifras por debajo de las estimaciones podrían avivar el apetito por el riesgo y pesar sobre el dólar estadounidense. El informe semanal sobre las solicitudes de subsidio de desempleo también será objeto de gran atención, sobre todo tras el optimismo de las Nóminas no Agrícolas.

Está previsto que varios funcionarios de la Fed hagan declaraciones, entre ellos el vicepresidente Jefferson y Logan el lunes, y Waller el martes. La próxima decisión del FOMC será el 1 de noviembre.

El par EUR/USD subió tras 11 semanas consecutivas de caídas, y ganó terreno tras la publicación de las nóminas no agrícolas del viernes. El par parece estabilizarse, y una ruptura por encima de 1.0630 podría reforzar el rebote. El jueves, el Banco Central Europeo (BCE) publicará las actas de su última reunión.

El GBP/USD subió el viernes por tercer día consecutivo, acercándose a la media móvil simple (SMA) de 20 días en 1.2260. El par tuvo su mejor semana desde principios de julio. El jueves se publicarán los datos mensuales del PIB y el índice de manufactura del Reino Unido.

El par USD/JPY se mantiene cerca de la zona crítica de 150.00, donde se sospecha que el martes se desencadenó la intervención de las autoridades japonesas para frenar la fortaleza del Yen. El par registró su cierre semanal más alto en décadas en torno a 149.35 y sigue soportado por la divergencia entre los rendimientos de los bonos estadounidenses y japoneses.

Las divisas vinculadas a las materias primas fueron las que obtuvieron peores resultados durante la semana. Los descensos de los precios del petróleo crudo, los metales y el deterioro del sentimiento de los mercados lastraron estas divisas. Sin embargo, terminaron la semana en positivo, con un movimiento que podría continuar la semana que viene.

China publicará el viernes sus datos comerciales, que serán importantes para el sentimiento de los mercados y las divisas de las Antípodas. El calendario económico de Australia y Nueva Zelanda es tranquilo para la semana que comienza.

El par AUD/USD terminó la semana ligeramente a la baja, rondando los 0.6390, pero lejos del mínimo mensual que alcanzó anteriormente. El par volvió al rango anterior, y la recuperación señala un impulso positivo para el AUD. Sin embargo, necesita superar 0.6500 para cambiar las perspectivas a corto plazo.

El par NZD/USD terminó la semana plano, ligeramente por debajo de 0.6000. Sigue por debajo de la media móvil simple de 20 días en 0.6050, una zona que podría ser desafiada la próxima semana.

Los datos canadienses y la reversión de los precios del petróleo crudo aportaron volatilidad al CAD. Mientras que la fuerte caída de los precios del petróleo crudo pesó sobre la divisa, los datos positivos del empleo canadiense la impulsaron. El USD/CAD registró su cierre semanal más alto desde marzo, en torno a 1.3660. El par alcanzó un máximo en 1.3785 y retrocedió bruscamente, aumentando el riesgo de una extensión a la baja.

El Oro rebotó en la SMA de 200 semanas y logró mantenerse por encima de 1.800$. El viernes se recuperó y superó los 1.830$. La tendencia es bajista, pero el impulso a corto plazo favorece al metal amarillo.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El par GBP/JPY se está recuperando a finales de semana, mientras los inversores vuelven a invertir en activos de riesgo.

- El sentimiento del mercado ha cambiado a positivo para cerrar la semana de comercio.

- La publicación de las NFP de EE.UU. ha provocado un aumento del riesgo en todo el mercado y la mayoría de los pares están recuperando la tendencia bajista de la semana.

El par GBP/JPY está alcanzando los máximos de la semana cerca de 182.80 después de haber recibido un fuerte impulso por el rebote del sentimiento de los inversores en el mercado, subiendo un 1% desde los mínimos del día justo por encima de la zona de 181.00 y ahora está probando 182.75 después de una subida de 180 puntos.

Apetito de riesgo en los Mercados tras la publicación de las Nóminas no Agrícolas (NFP), con 336.000 puestos de trabajo añadidos a la economía estadounidense, muy por encima de los 170.000 previstos. El sentimiento de los mercados se ha vuelto firmemente alcista tras este dato, lo que ha devuelto a los activos de riesgo a sus máximos semanales y ha colocado a los mercados en terreno positivo en la sesión del viernes.

El par GBP/JPY alcanzó los 182.80 tras el repunte de los mercados después de las NFP, y actualmente cotiza en 182.70 mientras la semana de negociación finaliza un viernes más.

Las ganancias en efectivo de la mano de obra japonesa no cumplieron con las expectativas en la sesión del viernes, manteniéndose planas en la impresión anterior del 1.1% y frustrando las expectativas del mercado de un aumento del 1.5%, y los operadores de Guppy estarán atentos a las ventas minoristas BRC Like-For-Like del Reino Unido del lunes, que mostraron por última vez un aumento de las ventas minoristas similares del 4.3% para el período anualizado de agosto.

Perspectivas técnicas del GBP/JPY

El par GBP/JPY cerrará la sesión del viernes firmemente al alza, probando los máximos de la semana cerca de 182.80 tras subir desde los mínimos del viernes cerca del nivel psicológico de 181.00.

El par GBP/JPY está registrando un rebote alcista a corto plazo en las velas diarias, subiendo desde el mínimo del martes cerca de 178.00 y alcanzando la media móvil simple (SMA) de 50 días justo al norte de la acción del precio actual en 183.36.

El Guppy ha estado flotando en territorio firmemente alcista a largo plazo, con velas que aún se negocian muy por encima de la SMA de 200 días en 172.00, y el difícil reto para los postores del GBP/JPY será empujar el par de nuevo por encima de los máximos de agosto más allá de la zona de 186.00.

GBP/JPY gráfico diario

Niveles técnicos del GBP/JPY

- El USD/JPY sube hasta 149.50, rebotando desde mínimos, impulsado por un informe de empleo de EE.UU. que eclipsó las expectativas del mercado.

- A pesar de la subida, el USD/JPY retrocede ligeramente y se sitúa en torno a 149.20, con el rendimiento de los bonos estadounidenses a 10 años en un sólido 4.780%.

- Las autoridades japonesas expresan su preocupación por la volatilidad del Yen, mientras que la subida del cupón del JGB a 10 años apunta a una posible intervención del Banco de Japón.

El USD/JPY subió durante la sesión norteamericana gracias a los sólidos datos de empleo de EE.UU., que impulsaron un salto desde los mínimos de los dos últimos días en 148.26. En su camino hacia el norte, los compradores recuperaron la señal de 149.00 y alcanzaron un máximo de tres días de 149.50, apuntalados por los altos rendimientos de los bonos estadounidenses.

El rendimiento de los bonos estadounidenses y los datos de empleo impulsan al USD/JPY, aunque se impone la cautela, ya que las autoridades japonesas vigilan la volatilidad

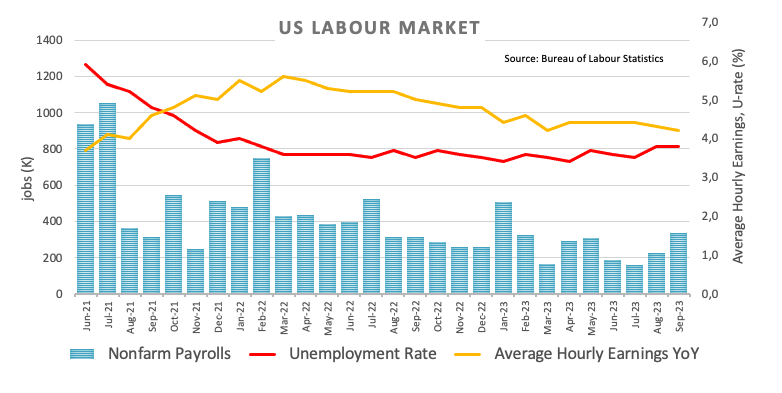

Los últimos datos del mercado laboral de EE.UU. revelados por la Oficina de Estadísticas Laborales de EE.UU. (BLS) fueron testigos de la creación de más de 336.000 empleados en la economía, destrozando las estimaciones de 170.000 y 100.000 más que los 227.000 datos revisados al alza de agosto. El informe muestra que el mercado laboral sigue caliente, aunque podría verse influido por los ajustes estacionales.

En cuanto a los salarios, la ganancia media por hora subió un 4.2%, por debajo del consenso y del 4.3% de agosto, y la tasa de desempleo se mantuvo en el 3.8%, por encima del consenso del 3.7%.

El USD/JPY subió hasta un máximo de 149.53 antes de dar marcha atrás y estabilizarse en torno a 149.20. Los rendimientos de los bonos del Tesoro estadounidense a 10 años retrocedió desde los máximos de 2007 del 4.887%, pero sigue subiendo seis puntos básicos hasta el 4.780%.

En Japón, las autoridades siguen denunciando la "excesiva" volatilidad del yen en los mercados de divisas. Masato Kanda dijo el miércoles: "Si las divisas se mueven demasiado en un solo día o, digamos, en una semana, eso se juzga como exceso de volatilidad".

"Incluso si ese no es el caso, si vemos que los movimientos unilaterales se acumulan en movimientos muy grandes en un cierto período de tiempo, eso también es exceso de volatilidad", dijo.

Aunque no hubo ninguna declaración oficial sobre la caída de más de 200 puntos del USD/JPY del martes pasado desde alrededor de 150.00, la tasa de cambio sigue bien situada por debajo de esta última. Cabe destacar que el cupón de los bonos del Estado japonés (JGB) a 10 años ha subido hasta el 0.80%, lo que abre la puerta a que el Banco de Japón (BOJ) intervenga y limite la reciente subida de los rendimientos.

Niveles técnicos del USD/JPY

- El par EUR/USD ha subido con fuerza tras la publicación de las NFP de EE.UU., con un crecimiento del 1.12% desde el mínimo del día.

- Resurgió cierto apetito de riesgo en los mercados tras la publicación de las NFP.

- El lunes se publicará el indicador de confianza de los inversores para el mes de octubre.

El par EUR/USD subió 117 pips desde las ofertas mínimas del viernes en 1.0482 para tocar la zona de 1.0600, ya que las Nóminas no Agrícolas (NFP) del viernes hacen que los inversores abandonen el Dólar y vuelvan a apostar por los activos de riesgo para cerrar la semana bursátil. El par EUR/USD retrocede levemente y se mueve en torno a 1.0580, mientras los inversores se preparan para el cierre del viernes.

Las Nóminas no Agrícolas de EE.UU. se disparan en 336.000 en septiembre frente a las 170.000 previstas

El Euro (EUR) vuelve a cotizar en verde en la semana, aunque por muy poco, después de tocar un mínimo semanal cerca de 1.0448. Los EE.UU. crearon 336.000 puestos de trabajo el mes pasado, superando claramente la previsión de 170.000 y un paso por encima del dato anterior de 176.000 (revisado al alza a 227.000).

El calendario económico se presenta notablemente cargado para la primera mitad de la próxima semana, con la lectura de la confianza del inversor Sentix de la UE para octubre, que la última vez fue de -21.5. El próximo miércoles se publicarán los precios a la producción en EE.UU. y en Europa.

El miércoles se publicará el Índice de Precios de Producción (IPP) de EE.UU., así como las actas de la última reunión de la Reserva Federal.

Perspectivas técnicas del EUR/USD

El par EUR/USD se negocia al sur de 1.0600, después de subir desde el mínimo del viernes, con lo que la jornada se ha tornado en verde y se han borrado las pérdidas de la semana, ya que los alcistas intentan mantener el par en territorio positivo hasta el cierre de la sesión.

El Euro cerrará alcista contra el Dólar por tercer día consecutivo, pero el par permanece en territorio bajista con velas diarias aún operando muy por debajo de la media móvil simple (SMA) de 200 días cerca de 1.0825.

La línea de tendencia descendente desde el máximo de julio en 1.1275 sigue siendo el objetivo a batir por los postores, y la SMA de 50 días supondrá un reto técnico adicional, ya que confirma un cruce bajista de la media móvil más larga.

Los indicadores técnicos se están moviendo ampliamente fuera del territorio de sobreventa, y los postores podrían utilizar las señales de reversión para afianzarse en un territorio más alto. Tanto el índice de fuerza relativa (RSI) como la media móvil Convergencia-divergencia (MACD) están pasando de la fase de sobreventa a la de ofertas, lo que da margen al EUR/USD si la confianza de los inversores logra mantenerse firme.

EUR/USD gráfico horario

Gráfico diario del EUR/USD

Niveles técnicos del EUR/USD

- El USD/CHF se desploma hasta un mínimo semanal de 0.9074, a pesar de que la contratación en EE.UU. aumenta hasta 336.000 personas.

- La recuperación del Dólar se tambalea, con el DXY retrocediendo un 0.34%, cayendo de nuevo por debajo del pivote de 106.00.

- El mercado está atento a los funcionarios de la Fed, a las próximas actas de la reunión y a los datos cruciales sobre la inflación para discernir la futura dinámica del USD/CHF.

El Franco suizo (CHF) extendió sus ganancias frente al Dólar estadounidense (USD), mientras que el par cayó más allá de la cifra de 0.9100, que brevemente detuvo el retroceso, pero la presión de venta superó a los compradores que luchan por limitar la tendencia a la baja. El par USD/CHF cotiza en torno a los 0.9080, alcanzando un nuevo mínimo semanal en los 0.9074.

A pesar de las sólidas Nóminas no Agrícolas de EE.UU., el USD/CHF cayó a un nuevo mínimo semanal

El Departamento de Trabajo de EE.UU. dio a conocer el último informe de las Nóminas no Agrícolas, que superó las previsiones, ya que la contratación en septiembre aumentó en 336.000, por encima de los 170.000, y superó las cifras revisadas al alza de agosto hasta los 227.000. Profundizando un poco más en los datos, la media de ganancias por hora bajó del 4.3% al 4.2% por debajo de las estimaciones, y la tasa de desempleo se situó en el 3.8%, sin cambios desde agosto.

A pesar de que los datos publicados impulsaron al USD/CHF hacia un máximo diario de 0.9175, el par principal ha revertido esa tendencia y ha caído, ya que la recuperación del Dólar fue excesiva. El Índice del Dólar (DXY) , que mide el valor del Dólar frente a una cesta de seis divisas, cae un 0.34%, por debajo de 106.00.

Mientras tanto, los participantes del mercado habían aumentado las probabilidades de la Reserva Federal de EE.UU. (Fed) de 25 puntos básicos para la reunión de diciembre, situándose en el 42.04% según la herramienta FedWatch de CME.

Para la próxima semana, los operadores del USD/CHF tomarían algunas pistas de los funcionarios de la Reserva Federal, las Minutas de la última reunión de la Fed y los datos de inflación.

Análisis del precio del USD/CHF: Perspectiva técnica

Desde un punto de vista técnico, el gráfico diario del USD/CHF muestra al par formando un "doble techo", confirmado por la caída del precio por debajo del mínimo del último ciclo en 0.9091. Dicho esto, el objetivo del patrón gráficos de precios sería 0.8960, pero en su camino hacia el sur, la mayor debe recuperar la media móvil de 200 días (DMA) en 0.9025, seguido por la marca de 0.9000.

- El Peso mexicano registra pérdidas semanales superiores al 5%, mientras que las nóminas no agrícolas de EE.UU. superan las estimaciones de los analistas.

- Los alentadores datos de México no logran levantar al Peso en medio de los cambios regulatorios del gobierno.

- Los rumores sobre la cancelación de la fábrica Giga de Tesla y los cambios en las tarifas aeroportuarias amplifican la aprensión de los inversores en México.

Continúa la presión vendedora sobre el Peso mexicano (MXN), y la divisa de mercados emergentes pierde terreno frente al dólar estadounidense (USD) al inicio de la sesión norteamericana. El par USD/MXN alcanzó un máximo de siete meses en 18.48, lejos de probar el nivel psicológico de precios de 18.50. Los sólidos datos económicos de los Estados Unidos apuntalan al USD/MXN, que registra ganancias sustanciales de más del 5% en la semana.

La Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló el informe de nóminas no agrícolas de septiembre, que superó las estimaciones, ya que la creación de empleo fue casi el doble de lo esperado, con cifras de 336.000 frente a las 170.000 previstas por los analistas. Otros datos mostraron que la tasa de participación se mantuvo sin cambios, mientras que la tasa de desempleo se alineó con las cifras de agosto en el 3.8%. El crecimiento medio de las ganancias por hora, considerado como un equivalente de la inflación ligada a los salarios, fue del 4.2% interanual, un punto por debajo de lo previsto.

Resumen diario de los movimientos en los mercados: El Peso mexicano se debilita aún más; los economistas elevan las estimaciones para el USD/MXN

- Las nóminas no agrícolas de EE.UU. para septiembre fueron de 336.000, superando las previsiones de 170.000, y aplastaron las 227.000 del mes pasado (revisadas al alza desde 187.000).

- La tasa de desempleo en EE.UU. se situó en el 3.8%, por encima de las estimaciones, pero sin cambios con respecto a agosto, mientras que la tasa de participación se situó en el 62.8%.

- La media de ganancias por hora bajó del 4.3% al 4.2% interanual.

- Las exportaciones de automóviles en México aumentaron un 16% interanual en septiembre, por encima del 15.7% del mes anterior.

- La producción de automóviles en México se disparó un 24% en septiembre, superando el minúsculo crecimiento del 2,8% registrado en agosto.

- Según Reuters, "Rohan Patel, ejecutivo senior de política pública y desarrollo de negocios de Tesla, en un post en la plataforma X, antes Twitter, rechazó un reporte de medios mexicanos que decían que Tesla había cancelado sus planes y agradeció a funcionarios locales, estatales y federales".

- La Bolsa Mexicana de Valores sigue sintiendo los efectos de la decisión del gobierno de cambiar las tarifas aeroportuarias, mientras que los rumores de que Tesla cancelaría su planta de Giga espantaron a los inversionistas.

- Una encuesta de Citi Banamex mostró que los economistas estiman una inflación general de 4.70% y una subyacente de 5.09% para el cierre del año.

- Los analistas encuestados por Citi Banamex prevén que el USD/MXN termine 2023 en 17.80, frente a 17.60, y para 2024 en 18.86, frente a 18.70 hace dos semanas.

- El miércoles, el FMI elevó la proyección de crecimiento de México en 2023 del 2.6% al 3.2% y del 1.5% previsto en julio al 2.1% para 2024.

- La encuesta de septiembre de Banxico entre economistas informó de que se espera que las tasas de interés se mantengan en el 11.25%, mientras que la inflación caería al 4.66%.

- Según la misma encuesta, la tasa de cambio se situaría en torno a 17.64, frente a 17.75.

- En México, el PMI manufacturero S&P Global de septiembre se situó en 49.8, cayendo a terreno contractivo y por debajo del 51.2 de agosto, a medida que la economía pierde fuelle.

- El Banco de México (Banxico) mantuvo los tipos en el 11,25% en septiembre y revisó sus previsiones de inflación del 3.5% al 3.87% para 2024, por encima del objetivo del banco central del 3% (más o menos un 1%).

- La junta de gobierno de Banxico destacó la resistencia económica de México y la fortaleza del mercado laboral como los principales motores para mantener la inflación en el nivel actual de tasas de interés.

Análisis Técnico: El Peso mexicano a punto de probar 18.50

El gráfico diario muestra que el peso mexicano se dispone a extender sus pérdidas. El par USD/MXN ha alcanzado un nuevo máximo de ciclo en 18.48, poniendo en juego un desafío a la figura psicológica de 18.50, que podría extenderse hacia el mínimo anual de abril de 2018 en 18.60. Con esos niveles superados, la siguiente parada sería el máximo del 24 de marzo en 18.79, seguido de la figura psicológica de 19.00.

Preguntas frecuentes sobre el Peso mexicano

¿Qué factores clave impulsan al Peso mexicano?

El Peso mexicano (MXN) es la divisa más negociada entre sus pares latinoamericanos. Su valor viene determinado en gran medida por la evolución de la economía mexicana, la política del banco central del país, el volumen de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, especialmente en Estados Unidos. Las tendencias geopolíticas también pueden mover el MXN: por ejemplo, el proceso de nearshoring -o la decisión de algunas empresas de reubicar la capacidad de manufactura y las cadenas de suministro más cerca de sus países de origen- también se considera un catalizador para la moneda mexicana, ya que el país es considerado un centro de manufactura clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de esta materia prima.

¿Cómo afectan las decisiones del Banxico al Peso mexicano?

El principal objetivo del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio en una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco fija un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intenta controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Unas tasas de interés más elevadas suelen ser positivas para el Peso mexicano (MXN), ya que se traducen en mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, unas tasas de interés más bajas tienden a debilitar el MXN.

¿Cómo influyen los datos económicos en el valor del MXN?

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valoración del Peso Mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, bajo desempleo y alta confianza es bien para el MXN. No sólo atrae más inversión extranjera, sino que puede animar al Banco de México (Banxico) a subir las tasas de interés, sobre todo si esta fortaleza viene acompañada de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

¿Cómo afecta el sentimiento de riesgo general al Peso mexicano?

Como divisa de mercados emergentes, el Peso mexicano (MXN) tiende a fortalecerse durante los periodos de apetito de riesgo, o cuando los inversionistas perciben que los riesgos de mercados más amplios son bajos y por lo tanto están deseosos de comprometerse con inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huyen a los refugios más estables.

En septiembre, el peso filipino se mostró volátil frente al Dólar estadounidense. Los economistas del MUFG Bank analizan las perspectivas del USD/PHP.

Los riesgos para el PHP proceden del petróleo, el arroz y el Dólar estadounidense

Prevemos una debilidad gradual del PHP frente al Dólar estadounidense a 57.30 en 3 meses y a 57.50 en 12 meses.

Aunque seguimos observando riesgos al alza en los precios mundiales del petróleo y el arroz, vemos algunas áreas de soporte para el PHP, lo que se refleja en nuestra previsión de debilidad gradual de la divisa. En primer lugar, el BSP ha intervenido más agresivamente y se ha vuelto más de línea dura. En segundo lugar, el déficit por cuenta corriente debería reducirse ligeramente. En tercer lugar, los flujos de IED también deberían repuntar en 2024. Por último, seguimos esperando una tendencia a la baja de la inflación.

Los riesgos para nuestras previsiones del PSP proceden del petróleo, el arroz y el Dólar estadounidense.

USD/PHP - cuarto trimestre de 203 en 57.30, primer trimestre de 2024 en 57.50, segundo trimestre de 2024 en 57.50, tercer trimestre de 2024 en 57.50.

- El par AUD/USD ha caído hasta cerca de 0.6300 tras los sólidos datos de empleo estadounidenses.

- La mano de obra estadounidense fue testigo de 336.000 nuevas nóminas, muy por encima de las estimaciones de 170.000.

- Mester de la Fed dice que fue claro que el banco central no ha terminado con la subida de tipos de interés.

El par AUD/USD se ha enfrentado a una intensa venta masiva hasta cerca de 0.6300 tras el informe de Nóminas no Agrícolas (NFP) de Estados Unidos, mejor de lo previsto. El par cambió a una trayectoria bajista ya que el estado de ánimo del mercado se ha vuelto cauteloso al acelerarse las expectativas de una nueva subida de los tipos de interés por parte de la Reserva Federal (Fed).

El S&P 500 abrió a la baja tras el optimista crecimiento del empleo en EE.UU. en septiembre. La mano de obra estadounidense registró 336.000 nuevas nóminas, muy por encima de las estimaciones de 170.000 y de la publicación anterior de 227.000. La tasa de desempleo se mantiene en el 3.8%, nominalmente por encima de las expectativas del 3.7%. La tasa salarial mensual creció un 0.2%, pero fue inferior a las expectativas del 0.3%. La tasa salarial anualizada se desaceleró al 4.2% frente a las estimaciones y la publicación anterior del 4.3%.

Mientras tanto, el Índice del Dólar (DXY) salta a cerca de 106.80 como las probabilidades de una subida de tipos más de la Fed ha aumentado. Según la herramienta Fedwatch de CME, las probabilidades de que los tipos de interés se mantengan sin cambios en el 5.25-5.50% han caído del 81% al 70% tras la publicación de los datos NFP. Además, el comercio ve un 39% de posibilidades de que la Fed aumente las tasas hasta el 5.50-5.75% a finales de año.

Esta semana, la presidenta de la Fed de Cleveland, Loretta Mester, ha dicho "alto y claro" que la Fed no ha terminado con la subida de las tasas de interés. Mester de la Fed afirmó que es necesaria una subida más de las tasas de interés este año y que deben permanecer altas durante más tiempo. Las tasas de interés deben permanecer altas durante el tiempo suficiente hasta que el banco central evalúe el impacto de la política de endurecimiento ya realizada.

En el frente australiano, el Dólar australiano se mantuvo bajo presión, ya que el Banco de la Reserva de Australia (RBA) mantuvo las tasas de interés sin cambios en el 4.1%, como esperaban los participantes del mercado. El RBA mantuvo estable su política monetaria por cuarta vez consecutiva.

Los economistas de ING analizan las perspectivas del EUR/USD para el próximo año.

El EUR/USD contiene actualmente una prima de riesgo del 2%

Nuestros cálculos apuntan a que el EUR/USD seguirá subiendo hacia la zona de 1.18 en la segunda mitad de 2024, basándonos únicamente en nuestras previsiones para las trayectorias de la Fed y del Banco Central Europeo. Sin embargo, como hemos visto en repetidas ocasiones, los diferenciales de las tasas de interés no son el único motor del EUR/USD.

Actualmente, estimamos que el EUR/USD contiene una prima de riesgo del 2%, una prima de riesgo que puede ampliarse hasta el 6% en momentos de tensión extrema en la Eurozona.

Un entorno de bajo crecimiento en la Eurozona y la incertidumbre política sobre la reintroducción del pacto de estabilidad y crecimiento mantendrán esa prima de riesgo en el Euro y significa que el EUR/USD termina este año cerca de 1.06 y que sus mejores niveles de 2024 pueden estar más cerca de 1.15 que de 1.18.

- El USD/JPY marca un nuevo máximo de tres días en 149,50 tras el sólido informe de nóminas de EE.UU. (NFP).

- Las nóminas de septiembre fueron 336.000, por encima de las expectativas de 170.000 y 227.000 de agosto.

- Los sólidos datos del mercado laboral estadounidense podrían aumentar las esperanzas de una nueva subida de los tipos de interés por parte de la Fed.

El par USD/JPY registró un nuevo máximo de tres días en 149.50 tras la publicación del informe de Nóminas no Agrícolas (NFP) de Estados Unidos, que fue mejor de lo esperado. El par se fortalece ya que se espera que las condiciones del mercado laboral establezcan un tono de línea agresiva para la reunión de política monetaria de la Reserva Federal (Fed) en noviembre.

Informar de las NFP de EE.UU., 336.000 personas fueron contratadas por los empleadores de EE.UU. en septiembre, que fue notablemente superior a las expectativas de 170.000 y 227.000 lectura de agosto. La Tasa de desempleo se mantuvo sin cambios en el 3.8%, por encima de las expectativas del 3.7%.

En cuanto a los salarios, la media mensual de ganancias por hora creció a un ritmo constante del 0.2%, mientras que los inversores preveían un aumento del 0.3%. El dato salarial anualizado bajó al 4.2%, frente al consenso y la publicación anterior del 4.3%.

El Índice del Dólar (DXY) se acerca a 107.00, ya que se espera que los sólidos datos del mercado laboral estadounidense aumenten las esperanzas de una nueva subida de los tipos de interés por parte de la Fed. Además, el rendimiento del Tesoro estadounidense a 10 años subió hasta cerca del 4.84%. Esta semana, la presidenta de la Fed, Loretta Mester, declaró que los tipos de interés deberían volver a subir en noviembre si la economía sigue como hasta ahora. Las tasas de interés de la Fed podrían permanecer sin cambios si la demanda de mano de obra se debilita.

En cuanto al Yen japonés, la aclaración de los datos del mercado monetario del Banco de Japón de que la caída repentina del martes no se debió a la intervención del banco central en el ámbito de las divisas ha afectado al atractivo del Yen. Las cosas han vuelto a su cauce, los inversores siguen a la espera de la intervención sigilosa del BoJ.

- El EUR/USD invierte las ganancias iniciales y vuelve a centrarse en 1.0500.

- Aún hay margen para una nueva visita al mínimo interanual cerca de 1.0450.

El EUR/USD retrocede el avance inicial hacia la zona de 1.0570 y vuelve a centrar su atención en la zona de 1.0500 el viernes.

La continuación del rebote debería volver a apuntar inicialmente a la barrera menor de 1.0617 (29 de septiembre) antes del máximo semanal de 1.0767 (12 de septiembre). Por otro lado, si los osos recuperan el control, el par podría retroceder a la zona de mínimos en torno a 1.0450 (3 de octubre).

Mientras tanto, las pérdidas siguen sobre la mesa, siempre y cuando el par navega por debajo de la clave de 200 días SMA, hoy en 1.0823.

Gráfico diario del EUR/USD

- El DXY invierte dos retrocesos diarios consecutivos el viernes.

- El objetivo de una mayor recuperación es el máximo anual cerca de 107.30.

El DXY protagoniza una notable remontada y deja atrás dos sesiones consecutivas de pérdidas el viernes.

Teniendo en cuenta la evolución de los precios, parece probable que el Dólar siga subiendo por el momento. Una vez que el DXY supere el máximo de 2023 de 107.34 (3 de octubre), podría animar a los alcistas a desafiar el máximo semanal de 107.99 (21 de noviembre de 2022) justo antes del nivel redondo de 108.00.

Mientras tanto, mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.16, se espera que las perspectivas para el índice sigan siendo constructivas.

Gráfico diario del DXY

"Por el momento, estamos bien con el nivel actual de tasas", declaró el viernes Peter Kazimir, responsable de política monetaria del Banco Central Europeo (BCE), según informa Reuters.

Por su parte, Boštjan Vasle, responsable de política monetaria del BCE, afirmó que es imposible saber a día de hoy si será necesario un mayor endurecimiento y afirmó que es posible alcanzar el objetivo de inflación sin recesión.

- El USD/MXN ha saltado a 18.49 tras el NFP, nuevo máximo desde marzo.

- El precio del Dólar roza la zona 107.00 impulsado por el dato de Nóminas no Agrícolas.

- EE.UU. ha generado 336.000 empleos en septiembre, prácticamente el doble de lo previsto.

El USD/MXN ha protagonizado una fuerte subida tras la publicación del informe de empleo de septiembre de Estados Unidos, que ha sido mucho mejor de lo esperado. El par ha saltado a 18.49, su precio más alto desde el pasado 24 de marzo.

El precio del Dólar se fortalece ante el aumento de posibilidades de una subida de tasas por parte de la Fed

El Índice del Dólar (DXY) ha subido con fuerza hacia 106.98, nuevo techo diario, después de conocerse que las Nóminas no Agrícolas de Estados Unidos para el mes de septiembre ascendían a 336.000, doblando prácticamente las 170.000 esperadas por el mercado. Además, el dato de agosto ha sido revisado al alza, pasando de 187.000 a 227.000 empleos.

Estas cifras han dado impulso al Dólar, fortalecido ante el aumento de posibilidades de una subida de tasas por parte de la Fed antes de fin de año. Los sólidos datos de empleo podrían llevar a la Reserva Federal a actuar de nuevo y a mantener los tipos altos durante un periodo prolongado de tiempo.

USD/MXN Niveles de precio

Con el USD/MXN operando al momento de escribir sobre 18.36, ganando un 0.57% en el día, la primera resistencia aparece ahora en torno a 108.50. Más arriba espera el nivel psicológico de 19.00, seguido de la región comprendida entre 19.20/30, donde están los techo de marzo y febrero de este año.

A la baja, el primer soporte podría encontrarse en el mínimo diario de hoy, 18.16. Más abajo, un quiebre de la cifra redonda de 18.00 puede apuntar hacia 17.60, mínimo del 3 de octubre.

- La economía estadounidense añade 336.000 empleos en septiembre, superando las expectativas de 170.000.

- El empleo canadiense aumentó en 64.000 puestos, superando también las expectativas.

- El USD/CAD se mantiene cerca de la zona de 1.3720 mientras el CAD repunta.

El USD/CAD subió hasta 1.3745 tras la publicación de los datos del mercado laboral estadounidense y canadiense, y luego revirtió, retrocediendo hacia la zona de 1.3700. El impacto positivo de las cifras estadounidenses se vio contrarrestado por el informe canadiense.

Informes de empleo optimistas

La tasa de desempleo canadiense se mantuvo en el 5.5% en septiembre, por encima del consenso del mercado que preveía un ligero aumento hasta el 5.6%. El empleo aumentó en 63.800 personas, por encima de las 20.000 previstas.

En EE.UU., las Nóminas no Agrícolas aumentaron en 336.000, muy por encima de las 170.000 del consenso del mercado. Las cifras de agosto fueron revisadas al alza de 187.000 a 227.000. La tasa de desempleo se mantuvo en el 3.8%.

Las cifras impulsaron tanto al Dólar estadounidense como al Dólar canadiense, por lo que el par USD/CAD se mantuvo en un rango conocido en torno a 1.3720. El CAD está teniendo un mejor desempeño, mientras que el DXY avanza un 0.45%, acercándose al nivel de 107.00.

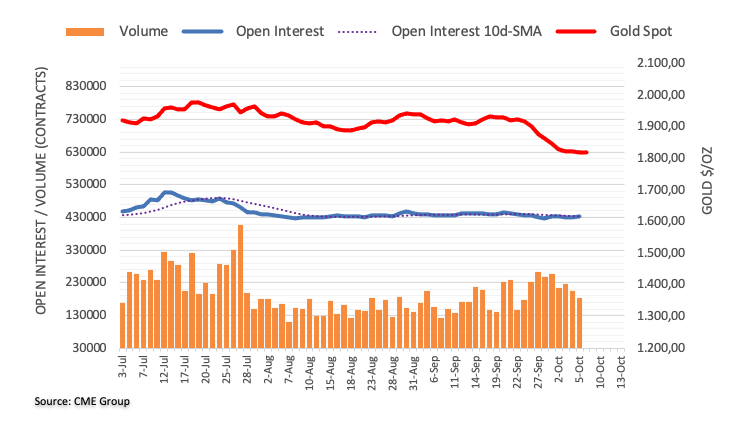

- El precio del Oro retrocede tras los datos oficiales de empleo de EE.UU..

- Según el informe de empleo ADP de EE.UU., se prevé una ralentización de la creación de empleo.

- Mary Daly, miembro de la Fed, no prevé más subidas de tipos si el mercado laboral se ralentiza y la inflación se mantiene cerca del 4%.

El precio del Oro (XAU/USD) se enfrenta a una intensa venta masiva, ya que el informe de Nóminas no Agrícolas (NFP) de septiembre de Estados Unidos ha informado de que el número de solicitantes de empleo contratados fue significativamente superior a las expectativas. Las nóminas creadas fueron 336.000 mientras que los inversores pronosticaron que los empresarios estadounidenses añadieron 170.000 empleados y se crearon 187.000 empleos en agosto. Las débiles cifras de Empleo de Automatic Data Processing (ADP) también elevaron las expectativas de un descenso de la demanda de mano de obra. La tasa de desempleo se mantuvo estable en el 3.8%, pero un poco por encima de las expectativas del 3.7%.

Mensualmente, las ganancias medias por hora crecieron a un ritmo constante del 0.2%, mientras que los inversores anticipaban el impulso del crecimiento salarial en un 0.3%. Los salarios anuales se suavizaron ligeramente hasta el 4.2%, frente a las estimaciones y la publicación anterior del 4,3%. Las sólidas condiciones del mercado laboral han dado un tono de firmeza a la próxima decisión de política monetaria de la Reserva Federal (Fed) en noviembre.

Se espera que la fuerte demanda de mano de obra no agrícola intensifique la presión vendedora en los valores del Tesoro estadounidense y debilite el atractivo del Oro. Aparte de eso, se profundizarían las expectativas de una subida más de las tasas de interés por parte de la Fed en lo que queda de 2023. Se espera que esto incomode a los responsables políticos de la Fed y estimule las expectativas de inflación de los consumidores.

Resumen diario de los movimientos en los mercados: El precio del Oro cae tras el optimista informe NFP de EE.UU.

- El precio del Oro ha prolongado su racha bajista de nueve días, ya que la fuerte demanda de mano de obra ha aumentado las esperanzas de una nueva subida de los tipos de interés por parte de la Reserva Federal (Fed).

- Los economistas de ING señalaron que un resultado positivo de las NFP podría volver a situar a los mercados en una senda bajista y reavivar las compras agresivas de dólares.

- Esta semana, los metales preciosos se mantuvieron bajo presión a pesar de que el PMI de servicios de EE. UU. y el informe de empleo de ADP fueron débiles.

- El miércoles, ADP informó que el sector privado estadounidense agregó 89.000 puestos de trabajo en septiembre, la mitad de la cifra que informó en agosto. El crecimiento del empleo en los sectores del ocio y la hostelería siguió siendo sólido, mientras que se produjeron despidos en los sectores de la manufactura y el transporte.

- "Este mes estamos asistiendo a un descenso pronunciado del empleo". Además, estamos asistiendo a un descenso constante de los salarios en los últimos 12 meses", declaró Nela Richardson, economista jefe de ADP.

- El PMI de servicios estadounidense de septiembre se mantuvo en línea con las estimaciones en 53.6, pero el componente de nuevos pedidos se situó significativamente por debajo, en 51.8, frente a la publicación anterior de 57.5. Al ser un indicador indirecto del sector servicios estadounidense, que representa dos tercios de la economía del país, unas malas perspectivas de la demanda podrían debilitar el atractivo del Dólar.

- El Índice del Dólar estadounidense (DXY) ha corregido hasta cerca de 106.30 desde su máximo de 11 meses de 107.35. Sin embargo, las nóminas no agrícolas se publicarán a las 12:30 GMT.

- Mientras tanto, las solicitudes semanales de subsidio por desempleo para la semana que finalizó el 29 de septiembre se mantuvieron prácticamente sin cambios. Las personas que solicitaron prestaciones por desempleo por primera vez aumentaron marginalmente a 207.000 desde la lectura anterior de 205.000, pero por debajo de las expectativas de 210.000.

- Los bonos del Tesoro de EE.UU. se enfrentaron a una intensa venta masiva esta semana debido a la colaboración de las expectativas de que los tipos de interés se mantendrán altos en medio de una economía estadounidense resistente y la preocupación por el aumento de los déficits fiscales. El rendimiento del Tesoro estadounidense a 10 años cotiza en torno al 4.73%.

- El presidente de la Reserva Federal de Chicago, Austan Goolsbee, no ve más alzas en los rendimientos del Tesoro y espera que la economía estadounidense se mantenga en la "senda dorada" hacia el objetivo de inflación del 2%.

- En cuanto a las perspectivas de los tipos de interés, la presidenta de la Fed de San Francisco, Mary Daly, afirmó que podría no ser necesaria otra subida de tipos si el mercado laboral se ralentiza, la inflación se mantiene en torno al 4% y las condiciones financieras siguen siendo estrictas.

Análisis Técnico: El precio del Oro cae hasta cerca de 1.810$

El precio del Oro extendió su caída hasta cerca de 1.810$ tras la publicación de un informe de NFP mejor de lo esperado. Un cruce de la muerte, representado por las medias móviles exponenciales (EMA) de 50 y 200 días en 1.905,00$, garantiza más caídas. Los osciladores de impulso se han vuelto extremadamente sobrevendidos.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al Dólar?

La Política Monetaria en los EE.UU. está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2%, la Fed sube las tasas de interés, aumentando los costes de los préstamos en toda la economía. El resultado es un Dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para los inversores internacionales.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés para fomentar el endeudamiento, lo que pesa sobre el Dólar.

¿Con qué frecuencia celebra la Fed reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los Bancos de la Reserva regionales restantes, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar el Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El Euro invierte su tendencia diaria frente al Dólar estadounidense.

- Las acciones europeas comercian con ganancias decentes el viernes.

- El EUR/USD retrocede a mínimos de dos días cerca de 1.0480.

- El Índice del Dólar estadounidense (DXY) recupera terreno tras la publicación de las nóminas.

- Los pedidos de fábrica en Alemania aumentaron en agosto.

- Las Nóminas no Agrícolas de EE.UU. casi duplicaron las estimaciones en septiembre.

El EUR/USD ha perdido cerca de 80 pips después del fuerte dato de empleo de Estados Unidos. El par ha caído desde los alrededores de 1.0560 hasta 1.0482, nuevo mínimo de dos días. Al momento de escribir, el par cotiza sobre 1.0503, perdiendo un 0.40% diario.

Mientras tanto, el Dólar recupera el ritmo y regresa a los alrededores de 107.00 medido por el Índice del USD (DXY) gracias al repunte de los rendimientos estadounidenses tras las NFP en diferentes plazos y a la renovada especulación de una subida de tasas por parte de la Fed antes de fin de año.

En términos de política monetaria, los inversores ven ahora a la Reserva Federal (Fed) subiendo sus tasas de interés antes de fin de año. Al mismo tiempo, los mercados siguen especulando con la posibilidad de que el Banco Central Europeo (BCE) haga una pausa en sus ajustes de política monetaria, a pesar de que los niveles de inflación superan el objetivo de la entidad y de la creciente preocupación por una futura recesión o estanflación en la región.

En el calendario del Euro, los pedidos de fábrica en Alemania crecieron un 3.9% mensual en agosto, mientras que las ventas minoristas en Italia se contrajeron un 0.4% mensual también en agosto.

En Estados Unidos, las Nóminas no Agrícolas aumentaron en 336.000 empleos en septiembre y la tasa de desempleo se mantuvo en el 3.8%. Además, las ganancias medias por hora aumentaron un 4.2% respecto al año anterior y la tasa de participación se mantuvo sin cambios en el 62.8%. Más adelante en la sesión, también se publicarán las variaciones del crédito al consumo para el mes de agosto, junto con un discurso del gobernador del FOMC, Christopher Waller (votante permanente, halcón).

Resumen diario de los mercados: El Euro desafía 1.0500 tras la publicación de las Nóminas

- El Euro vuelve a verse presionado a la baja y vuelve a poner a prueba los 1.0500 frente al Dólar.

- El rebote de los rendimientos en EE.UU. y Alemania cobra fuerza el viernes.

- Las apuestas de los inversores por una subida de tasas de 25 puntos básicos por parte de la Fed parecen ir en aumento.

- Los mercados ven al BCE haciendo una pausa en su campaña de subidas.

- Isabel Schnabel, del BCE, no descarta una leve recesión.

- El Gobierno alemán prevé una contracción de la economía del 0.4% en 2023.

- Los mercados hablan de una intervención en el par USD/JPY.

Análisis Técnico: El Euro aún podría volver a visitar 1.0448

La posible reanudación de la presión vendedora sobre el EUR/USD podría llevar a volver a visitar el mínimo de 2023 en 1.0448 (3 de octubre), con la posibilidad de poner a prueba el importante nivel redondo de 1.0400. Si se supera este nivel, podría abrir la puerta a una posible nueva prueba de los mínimos semanales en 1.0290 (30 de noviembre de 2022) y 1.0222 (21 de noviembre de 2022).

Por otro lado, si el par sigue ganando impulso, podría dirigirse a la siguiente barrera alcista en 1.0617 (29 de septiembre), seguida de la crítica SMA de 200 días en 1.0823. La ruptura de este nivel podría conducir a una prueba del máximo semanal de 1.0945 (30 de agosto), antes del umbral psicológico de 1.1000. Si el par traspasa el máximo semanal de 1.1064 (10 de agosto), podría encontrarse con otro máximo semanal en 1.1149 (27 de julio) e incluso con el máximo de 2023 en 1.1275 (18 de julio).

Sin embargo, mientras el EUR/USD se mantenga por debajo de la SMA de 200 días, existe la posibilidad de que continúe la presión bajista.

Preguntas frecuentes sobre las tasas de interés

¿Qué son las tasas de interés?

Las entidades financieras cobran tasas de interés por los préstamos que conceden a los prestatarios y por los intereses que pagan a los ahorradores y depositantes. En ellos influyen las tasas básicas de préstamo, que fijan los bancos centrales en respuesta a los cambios de la economía. Los Bancos centrales suelen tener el mandato de garantizar la estabilidad de precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar las tasas básicas de préstamo, con vistas a estimular el crédito e impulsar la economía. Si la inflación sube sustancialmente por encima del 2%, el banco central suele subir los tipos de interés para intentar reducirla.

¿Cómo influyen las tasas de interés en las divisas?

Unas tasas de interés más altas suelen ayudar a fortalecer la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

¿Cómo influyen las tasas de interés en el precio del Oro?

En general, los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de tener Oro en lugar de invertir en un activo que devenga intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del Dólar estadounidense (USD) suele subir y, como el Oro se cotiza en dólares, el precio del Oro baja.

¿Qué es la tasa de los Fondos Federales?

La tasa de los fondos de la Fed es la tasa a un día a la que los bancos estadounidenses se prestan entre sí. Se trata de la tasa principal que suele citar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en ese caso 5.00%) es la cifra cotizada.

Las expectativas del mercado sobre la futura tasa de los fondos de la Fed son seguidas por la herramienta FedWatch de CME, que determina el comportamiento de muchos mercados financieros en previsión de las futuras decisiones de política monetaria de la Reserva Federal.

- La tasa de desempleo de Canadá se mantiene en el 5.5% en septiembre.

- El empleo aumenta en 63.800 puestos, por encima de las expectativas de 20.000.

- El USD/CAD se mantiene en torno a 1.3720, subiendo ligeramente en el día.

La tasa de desempleo en Canadá se mantuvo estable en el 5.5% en septiembre, según informó Statistics Canada el viernes, mejorando el consenso del mercado, que esperaba un modesto aumento al 5.6%. El empleo aumentó en 63.800 personas tras un incremento de 39.900 en agosto, y por encima de las expectativas de 20.000.

"El crecimiento del empleo en septiembre se concentró en el trabajo a tiempo parcial, que aumentó en 48.000 personas (+1.3%). Desde principios de año, el crecimiento del trabajo a tiempo parcial (+1.9%) ha superado al crecimiento del trabajo a tiempo completo (+1.0%)", informó Statistics Canada.

Otros detalles de la publicación revelaron que, en términos interanuales, el salario medio por hora aumentó un 5.0% en septiembre, tras un incremento del 4.9% en agosto.

Reacción de los mercados

El USD/CAD subió tras la publicación de los informes de empleo en EE.UU. y Canadá, y luego retrocedió hacia 1.3730. Si bien el Dólar canadiense obtuvo mejores resultados tras la publicación de los datos, se vio contrarrestado por el fortalecimiento del Dólar estadounidense tras la publicación del fuerte informe de Nóminas no Agrícolas de Estados Unidos.

El Departamento de Trabajo de Estados Unidos ha informado este viernes que se han creado 336.000 Nóminas no Agrícolas en septiembre, prácticamente doblando las 170.000 esperadas por el consenso del mercado. Esta es la cifra más alta de creación de empleo desde enero. Además, la cifra de agosto ha sido revisada al alza, pasando de 187.000 a 227.000.

La tasa de desempleo se ha mantenido en el 3.8%, sin reducirse al 3.7% esperado, a pesar de la fuerte generación de empleo del mes de septiembre.

Los ingresos salariales por horas se incrementaron un 0.2% mensual, por debajo del 0.3% esperado, mientras que el indicador anual ha mostrado un crecimiento del 4.2%, sin alcanzar el 4.3% previo y previsto.

La tasa de participación de la fuerza laboral se ha mantenido sin cambios en el 62.8%, mientras que la tasa de desempleo U6 ha bajado al 7% desde el 7.1% del mes anterior.

Dólar reacción

El Índice del Dólar (DXY) ha subido cerca de 50 puntos tras la publicación, disparándose a 106.83, su nivel más alto en el día. El EUR/USD, por su parte, ha caído casi 60 pips hasta los alrededores de 1.0500.

- El GBP/JPY sube hasta cerca de 182.00 a medida que el impacto de las expectativas de intervención del BOJ comienza a moderarse

- Los datos del mercado monetario del BOJ aclararon que el movimiento preliminar del martes no fue el subproducto de una intervención encubierta.

- El par GBP/JPY produce una ruptura del patrón gráfico del triángulo simétrico.

El par GBP/JPY registró un fuerte movimiento alcista y se acercó a 182.00 en la sesión de Londres. El cruce cobra fuerza a medida que mejora el sentimiento de los mercados. El cruce ha ampliado significativamente su recorrido alcista tras la "caída rápida" del martes, que se tradujo en una gran compra para el Yen japonés.

Anteriormente, los inversores malinterpretaron la caída en el par GBP/JPY como una intervención furtiva del Banco de Japón (BoJ), pero los datos del mercado monetario del BoJ mostraron que no era el subproducto de una intervención oficial. Esto debilitó de nuevo el atractivo del yen japonés, ya que se espera que el BOJ mantenga la política expansiva durante más tiempo.

Mientras tanto, el atractivo de la Libra esterlina mejora a medida que el Gobernador del Banco de Inglaterra (BoE), Andrew Bailey, prevé que la inflación se reduzca al 5% o menos a finales de año. Si el BoE lo consigue, se cumpliría la promesa del Primer Ministro británico de reducir la inflación a la mitad, al 5.2%, para finales de 2023.

El GBP/JPY presenta una ruptura del patrón gráfico del triángulo simétrico a escala horaria, lo que se traduce en ticks más amplios y un volumen elevado. La media móvil exponencial (EMA) de 20 periodos en torno a 181.40 seguirá proporcionando soporte a los alcistas de la libra esterlina.

El índice de fuerza relativa (RSI) (14) se desplaza hacia el rango alcista de 60.00-80.00, lo que indica que el impulso alcista ya está activo.

Un movimiento de reversión a la media cerca del máximo del 3 de octubre en 181.38 sería una oportunidad de compra para los participantes del mercado. Esto llevaría al cruce hacia el máximo del 28 de septiembre en 182.43 seguido por el máximo del 29 de septiembre alrededor de 183.00.

En un escenario alternativo, un quiebre por debajo del mínimo del 4 de octubre en 179.47 expondría al cruce al mínimo del 3 de octubre en 178.00.

GBP/JPY gráfico horario

-638321918582509092.png)

El par EUR/USD sube hasta 1.0550. Los economistas de Scotiabank analizan las perspectivas del par.

Precios en tendencia alcista

Los precios giraron al alza después de que el Euro desarrollara un patrón de reversión a mediados de semana.

Las sólidas ganancias del Euro del jueves sirven como "confirmación" de la reversión, pero es evidente que el Euro tiene mucho trabajo por delante para aprovechar este desarrollo.

El máximo del viernes pasado en 1.0617 es la barrera clave a corto plazo que debe superar el euro para seguir avanzando hacia 1.0650/1.0750.

El soporte es visto en: 1.0530.

El Dólar se mantiene mixto frente a las principales divisas a la espera del informe de las Nóminas no Agrícolas de Estados Unidos. Los economistas de Scotiabank analizan las perspectivas del USD.

La prolongación del movimiento alcista parece vulnerable

La evolución de los precios está poniendo en peligro la racha alcista del DXY, que hasta la fecha ha logrado once subidas semanales consecutivas. Este tipo de rachas de dos dígitos son raras y es aún más raro que la racha de ganancias netas se extienda mucho más. Tal y como están las cosas, el patrón semanal de la acción del precio se perfila bajista, formando un posible patrón de vela de "estrella fugaz" que podría poner fin a la tendencia alcista.

Si hay algo que puede impedir que el Dólar sume su duodécima subida semanal consecutiva, son las exageradas expectativas de empleo.

Con un largo fin de semana por delante en EE.UU., el comercio podría moderarse con bastante rapidez a menos que la cifra produzca una sorpresa importante.

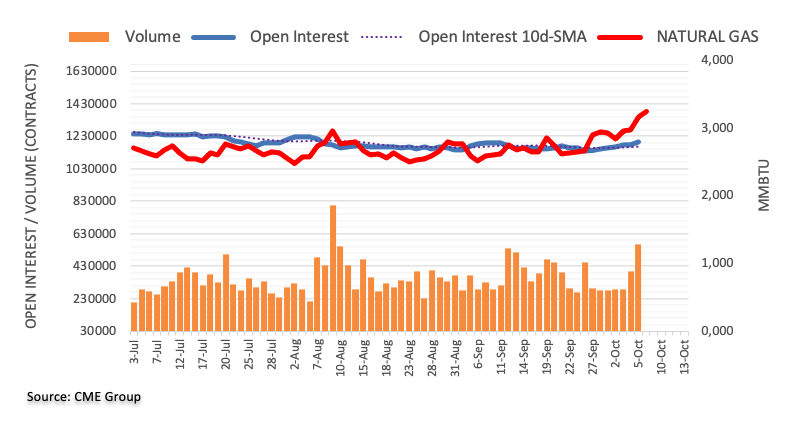

- Los precios del Gas Natural suben a 3.4040$.

- El Dólar estadounidense avanza sin dirección a la espera del informe de empleo.

- Los precios del Gas Natural podrían subir ante la posibilidad de un frente frío antes de lo esperado.

Los precios del Gas Natural registran nuevos máximos anuales mientras los trabajadores australianos discuten la posibilidad de reanudar las huelgas. El resurgimiento del riesgo de huelga se produce después de que Chevron renegara de sus compromisos anteriores en materia de salarios y condiciones con los trabajadores. Se espera que, como muy pronto el lunes, se notifique la convocatoria de una huelga dentro de siete días, con el riesgo de que se produzca una escasez de suministro del 10% en el mercado de GNL a corto plazo.

Mientras tanto, el Dólar estadounidense (USD) se prepara para el dato que ha mantenido en vilo a todas las mesas de comercio a lo largo de la semana. El informe mensual sobre el empleo en EE.UU., que se publicará el viernes, confirmará o desmentirá lo que las cifras de esta semana han venido sugiriendo: la economía estadounidense y su mercado laboral están empezando a ralentizarse. Las expectativas son que la economía de EE.UU. seguirá añadiendo puestos de trabajo, lo que apunta a un crecimiento económico, aunque de una manera menos convincente que en meses anteriores.

El Gas Natural cotiza en 3.3720$ por MMBtu en el momento de escribir este artículo.

Noticias sobre el Gas Natural y motores de los mercados

- Chevron parece estar dando marcha atrás en los compromisos anteriores adquiridos con los trabajadores del sindicato de GNL para resolver las huelgas que tuvieron lugar a principios de septiembre.

- El jueves, los trabajadores debatieron y aprobaron la reanudación de las acciones de huelga.

- Se espera que, como muy pronto, el preaviso legal vinculante de siete días se entregue el lunes, lo que significa que las huelgas comenzarán dentro de unos diez días.

- Los puertos de Wheatstone y Gorgon representan casi el 10% del suministro mundial de GNL.

- Shell ha informado de que sus ganancias por el comercio de Gas han repuntado en el tercer trimestre.

- Pakistán está abierto a firmar un acuerdo de compra de Gas Natural Licuado a largo plazo para compensar un déficit previsto en la producción nacional del combustible.

Análisis Técnico del Gas Natural: El debilitamiento de la demanda irá acompañado de un recorte de la oferta

El Gas Natural alcanza un nuevo máximo anual, con 3.4080$ como nuevo nivel a tener en cuenta. El movimiento se produce después de que los trabajadores del sindicato australiano estén considerando volver a la huelga, ya que Chevron está dando marcha atrás en concesiones anteriores con el fin de resolver el estancamiento entre el Sindicato y la compañía de energía. Con el suministro del mercado enfrentándose a la posibilidad de un recorte de cerca del 10% a corto plazo, junto con un descenso sustancial de la temperatura previsto para Europa en las próximas semanas, los precios del Gas Natural podrían alcanzar los 4$.

Con el pico firme y la ruptura del canal de tendencia el jueves, será crucial de cara al futuro que la banda superior de ese mismo canal de tendencia actúe como soporte. No hay niveles de resistencia significativos, salvo los 3.65$, el máximo del 17 de enero. A partir de ahí, el máximo de 2023 cerca de 4.3080$ entra en juego como siguiente nivel al alza.

A la baja, el canal de tendencia debe actuar como soporte ahora, cerca de 3.30$. En caso de que vuelva a romperse, los precios del Gas Natural podrían bajar hasta los 3.07$, con esa línea naranja identificada desde el doble techo de mediados de agosto. Si la caída se convirtiera en una venta masiva, los precios podrían hundirse por debajo de los 3$ hacia los 2.85$, cerca de la media móvil simple de 55 días.

-638321801805314848.png)

XNG/USD gráfico diario

Preguntas frecuentes sobre el Gas Natural

¿Qué factores fundamentales determinan el precio del Gas Natural?

La dinámica de la oferta y la demanda es un factor clave que influye en los precios del Gas Natural, y a su vez está influida por el crecimiento económico mundial, la actividad industrial, el crecimiento de la población, los niveles de producción y las existencias. El clima influye en los precios del Gas Natural porque se utiliza más Gas durante los inviernos fríos y los veranos calurosos para calefacción y refrigeración. La competencia de otras fuentes de energía influye en los precios, ya que los consumidores pueden optar por fuentes más baratas. También influyen los acontecimientos geopolíticos, como la guerra de Ucrania. Las políticas gubernamentales relacionadas con la extracción, el transporte y las cuestiones medioambientales también influyen en los precios.

¿Cuáles son las principales publicaciones macroeconómicas que influyen en los Precios del Gas Natural?

La principal publicación económica que influye en los precios del Gas Natural es el boletín semanal de inventarios de la Administración de Información Energética (EIA), una agencia gubernamental estadounidense que elabora datos sobre el mercado del gas en Estados Unidos. El boletín de Gas de la EIA suele salir el jueves a las 14:30 GMT, un día después de que la EIA publique su boletín semanal de Petróleo. Los datos económicos de los grandes consumidores de Gas Natural pueden influir en la oferta y la demanda, entre los que destacan China, Alemania y Japón. El gas natural se cotiza y comercia principalmente en dólares estadounidenses, por lo que las publicaciones económicas que afectan al dólar estadounidense también son factores.

¿Cómo influye el dólar en los precios del Gas Natural?

El dólar estadounidense es la moneda de reserva mundial y la mayoría de las materias primas, incluido el Gas Natural, se cotizan y comercian en los mercados internacionales en dólares estadounidenses. Por ello, el valor del Dólar influye en el precio del Gas Natural, ya que si el Dólar se fortalece, se necesitan menos dólares para comprar el mismo volumen de gas (el precio cae), y viceversa si el dólar se fortalece.

Todas las miradas están puestas en el informe de nóminas no agrícolas de EE.UU. Los economistas del MUFG Bank comentan cómo los datos de empleo podrían afectar a los rendimientos y al Dólar.

Un dato en línea con lo esperado podría permitir al Dólar ajustarse un poco más a la baja

Si los datos del NFP de hoy revelaran una aceleración de las nóminas, sin duda harían retroceder aún más las expectativas sobre el momento de una recesión, reforzarían el mantra de "más alzas durante más tiempo" e impulsarían de nuevo las ventas de bonos estadounidenses y las compras de Dólares.

Un dato en línea con las expectativas podría ser recibido con cierto alivio y extender la corrección de los rendimientos un poco más a la baja, lo que permitiría al Dólar ajustarse un poco más a la baja.

El Resumen de Proyecciones Económicas de la Fed de septiembre reveló expectativas de un mercado laboral más fuerte (tasa de desempleo revisada a la baja del 4.1% al 3.8% para el cuarto trimestre de 2023), lo que significa que cualquier decepción en los datos, como un nuevo aumento de la tasa de desempleo, podría influir un poco más en las expectativas de tasas.

- La Libra esterlina aspira a superar el nivel de 1.22 mientras el sentimiento de los mercados se mantiene tranquilo.

- La actividad económica del Reino Unido fue en general vulnerable en septiembre debido a la escasa demanda interna y externa.

- Ben Broadbent, del BoE, sigue confiando en lograr la estabilidad de los precios en dos años.

La Libra esterlina (GBP) se ha debilitado tras máximos de un rango de tres días, ya que los inversores parecen desconcertados sobre la inflación y las perspectivas económicas del Reino Unido tras los datos del PMI de septiembre. Las empresas británicas se mostraron reacias a utilizar toda su capacidad y redujeron las contrataciones, ya que la subida de las tasas de interés por parte del Banco de Inglaterra (BoE) ha afectado considerablemente a la demanda.

Los inversores no prevén una rápida reactivación de la demanda global en el Reino Unido, ya que el BoE se comprometió a mantener los tipos de interés más altos durante más tiempo para garantizar la estabilidad de los precios. El vicegobernador del BoE, Ben Broadbent, prevé que la inflación baje al 2% en dos años, ya que la política monetaria restrictiva ha frenado las perspectivas económicas y del mercado laboral.

Resumen diario de los motores de los mercados: La Libra se recupera en medio de un mercado tranquilo

- La Libra esterlina se enfrenta a la presión de venta nominal desde el máximo de tres días de 1.2196, mientras el sentimiento del mercado se vuelve tranquilo antes de los datos cruciales del mercado laboral.

- El GBP/USD lucha por extender su tendencia alcista ya que los inversores siguen preocupados por las perspectivas económicas del Reino Unido debido a la disminución de la demanda laboral y al debilitamiento de las actividades económicas.