- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El precio de la Plata (XAG/USD) experimenta ligeras pérdidas, manteniéndose por debajo de 21.00$ en medio de un mercado cauteloso.

- El análisis técnico revela una fase de consolidación, con un soporte en el mínimo de siete meses en 20.91$ y una resistencia en torno a 21.50$.

- Se perfila un patrón de triple suelo a corto plazo, con un objetivo de 22.00$, supeditado a la ruptura de varios niveles de resistencia.

El precio de la Plata (XAG/USD) se mantiene moderado a última hora de la sesión neoyorquina, registrando ligeras pérdidas del 0.35%, por debajo de los 21.00$ por onza troy tras alcanzar un máximo diario de 21.29 $.

El gráfico diario del XAG/USD muestra al metal blanco en consolidación, limitado a la baja por un mínimo de siete meses en torno a 20.91$. Al alza, la resistencia se sitúa en torno a 21.50$, ligeramente por debajo de una línea de tendencia de soporte de hace diez meses. La ruptura de estos niveles podría allanar el camino para probar los 22.00$.

A corto plazo, el XAG/USD está formando un patrón gráfico de triple fondo, que confirmaría su validez con una ruptura por encima del máximo del 4 de octubre en 21.39$, pero en su camino hacia ese precio, el metal sin rendimiento debe enfrentarse a sólidos niveles de resistencia. La primera zona de oferta sería la media móvil exponencial de 20 horas (HEMA) en 21.05$, seguida de la parte superior de las Bandas de Bollinger en 21.32$, antes de romper el último máximo del ciclo. El siguiente objetivo del triple suelo es 22.00$.

XAG/USD Acción del precio - Gráfico horario

XAG/USD Niveles técnicos

- El par AUD/USD sube a 0.6377, lo que supone una subida del 0.71%, a pesar del escaso sentimiento de los mercados y de los próximos datos.

- Los datos económicos de EE.UU. presentan un balance mixto, con unas solicitudes de subsidio de desempleo por debajo de las previsiones y un déficit que se reduce.

- Australia informa de un crecimiento de las exportaciones del 4%, y en la sesión asiática se publicará el informe de estabilidad financiera del RBA.

El par AUD/USD encuentra ofertas en torno a 0.6300 y alcanza un nuevo máximo de tres días en torno a 0.6377 a medida que avanza la sesión neoyorquina, después de que los datos económicos de EE.UU. no hayan logrado apuntalar al Dólar, que sigue maltrecho a la espera del informe de empleo de EE.UU. de septiembre. El par opera en 0.6369, con ganancias del 0.71%.

El Dólar australiano gana terreno ante la debilidad general del dólar estadounidense, a la espera de las nóminas no agrícolas de EE.UU.

El sentimiento de los mercados se mantiene moderado mientras los operadores se preparan para el informe de Nóminas no Agrícolas. Los analistas esperan que la economía estadounidense añada 170.000 puestos de trabajo, por debajo de los 187.000 de agosto, mientras que la tasa de desempleo se mantendrá en el 3.7%. Se prevé que las ganancias medias por Hora se sitúen en el 4.3%, sin cambios y en línea con la lectura anterior.

Mientras tanto, a primera hora de la sesión norteamericana, los estadounidenses que solicitaron el paro aumentaron en 207.000, por debajo de las previsiones. Esto no disuadiría a la Reserva Federal estadounidense de mantener las tasas al alza durante más tiempo. Al mismo tiempo, el departamento de comercio de EE.UU. mostró que el déficit estadounidense se redujo en agosto.

En el frente australiano, las exportaciones de Australia crecieron un 4% tras registrar un descenso del 2% el mes anterior. Más tarde en la sesión asiática, la agenda económica incluirá la revisión de la estabilidad financiera del Banco de la Reserva de Australia (RBA).

Análisis del precio del AUD/USD: Perspectivas técnicas

A pesar de haber saltado desde mínimos anuales, la tendencia bajista del AUD/USD sigue vigente a menos que el par suba por encima del último máximo del ciclo en 0.6522. Si los compradores quieren recuperar este último, deberán desafiar los niveles clave de resistencia en 0.6400, seguidos de la media móvil de 50 días (DMA) en 0.6451. Por otro lado, en el camino de menor resistencia, el primer soporte importante sería la señal de 0.6300, seguida del mínimo del año hasta la fecha en 0.6285.

Es día de NFP. Durante la sesión asiática, Japón publicará las ganancias laborales en efectivo y el índice económico líder. El Banco de la Reserva de Australia publicará la revisión de la estabilidad financiera . Más tarde, Alemania publicará los pedidos de fábrica y la tasa de desempleo. Los datos de empleo de Estados Unidos serán el acontecimiento más destacado del día.

Esto es lo que debe saber el viernes 6 de octubre:

El Dólar cayó por segundo día consecutivo, pero este movimiento aún se considera correctivo, sin cambios significativos en los fundamentos. Los datos económicos de los EE.UU. mostraron que las solicitudes iniciales de subsidio por desempleo se mantuvieron cerca de los mínimos mensuales, por debajo de las expectativas, lo que indica que las condiciones del mercado laboral siguen siendo ajustadas.

El viernes, el evento clave para determinar la dirección del Dólar de EE.UU. será el informe de empleo de EE.UU.. Se estima que las Nóminas no Agrícolas aumentarán en 170.000 y que la Tasa de Desempleo disminuirá del 3.8% al 3.7%. Un informe positivo podría reforzar la recuperación del Dólar, mientras que unas cifras débiles, en línea con los datos ADP, podrían desencadenar una corrección y un repunte de los rendimientos del Tesoro.

El Índice del dólar estadounidense (DXY) cayó por segundo día consecutivo, situándose por debajo de 106.50 y retrocediendo aún más desde los máximos mensuales. Esta caída se vio impulsada por un descenso de los rendimientos del Tesoro estadounidense, con el rendimiento del Tesoro a 10 años cayendo hasta el 4.71% y el rendimiento a 2 años retrocediendo hasta el 5.02%.

El EUR/USD subió hacia la zona de 1.0550 y muestra cierto potencial para seguir subiendo, pero la tendencia principal sigue siendo bajista. Alemania publicará el viernes los datos de pedidos de fábrica de agosto.

El USD/JPY se acercó a 148.00, ya que se mantiene volátil con un sesgo bajista, pero los datos de EE.UU. podrían desencadenar movimientos bruscos. En Japón se publicarán el viernes las ganancias laborales en efectivo y el índice coincidente.

El USD/CHF sigue corrigiendo a la baja desde máximos mensuales tras no poder mantenerse por encima de 0.9200; cayó hacia 0.9120. En Suiza se publicará la tasa de desempleo y las Reservas de divisas.

El par AUD/USD subió por segundo día consecutivo, situándose por encima de 0.6350. El par parece dispuesto a recuperarse durante la sesión asiática, pero se enfrenta a una resistencia en 0.6375. El Banco de la Reserva de Australia (RBA) publicará el Financial Stability Review, del que no se esperan sorpresas.

El CAD se rezagó mientras los precios del petróleo crudo bajaban un día más. El USD/CAD retrocedió tras una recuperación de cuatro días y cayó hacia 1.3700. Canadá Informará el viernes sobre el empleo, y se espera una variación neta positiva del empleo de 20.000 personas.

El par NZD/USD tuvo su mejor día en una semana, superando la media móvil simple (SMA) de 20 días y acercándose a la zona de 0.5950. El sesgo a corto plazo es alcista, pero es probable que dominen el sentimiento de riesgo y la dinámica del Dólar.

El Oro tocó nuevos mínimos mensuales y luego rebotó hasta situarse en torno a los 1.820$. El metal amarillo se benefició ligeramente de la caída de los rendimientos del Tesoro estadounidense. La Plata terminó ligeramente por debajo de 21.00$, tras haber logrado mantenerse por encima de la zona de soporte clave de los 20.65$.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El USD/JPY busca alivio y cae hasta 148.40.

- El apetito de riesgo en los mercados en general avanza con cautela, lo que limita las ganancias del Dólar tras los datos.

- El Yen ha estado operando con cautela luego de la misteriosa suba del martes.

El USD/JPY comenzó las operaciones del jueves alcanzando un máximo de 149.12 antes de volver a establecerse en el mínimo del día cerca de 148.40.

La cifra de solicitudes iniciales de subsidio por desempleo en EE.UU. fue mejor de lo esperado, ya que se registraron 207.000 nuevos solicitantes de subsidio por desempleo, por debajo de la previsión de 210.000 del mercado.

Los recortes de empleo Challenger también mejoraron, con 47.457.000 recortes de empleo anunciados frente a los 75.151.000 anteriores.

A última hora del jueves se conocerán las cifras japonesas de ganancias laborales en efectivo, donde los Mercados de Tokio a primera hora del viernes esperan que las cifras salariales mensuales suban ligeramente del 0.2% al 0.3%.

El viernes se publicarán las nóminas no agrícolas de EE.UU. (NFP), y los mercados esperan que el número de parados disminuya ligeramente de 187.000 a 170.000. Un escenario de cumplimiento o superación podría provocar fácilmente un resurgimiento del dólar estadounidense (USD), ya que los mercados más amplios siguen temiendo que una economía estadounidense demasiado fuerte empuje a la Reserva Federal (Fed) a más subidas de tasas en el futuro.

Perspectivas técnicas del USD/JPY

A pesar del debilitamiento gráfico del jueves, el USD/JPY sigue firmemente atrincherado en territorio alcista, con el par subiendo más de un 8% desde el último mínimo cerca de 137.25 en julio.

La tendencia alcista a largo plazo del dólar se mantiene intacta, con la media móvil simple (SMA) de 100 días muy por debajo de la acción del precio actual, empujando hacia la parte superior cerca del nivel psicológico de 144.00.

Los máximos del año están cerca, en 150.16, y si se rompe por encima de este nivel, el USD/JPY estará listo para desafiar los máximos de 2022 cerca de 151.94.

USD/JPY gráfico diario

Niveles técnicos del USD/JPY

- El USD/CHF está cayendo hacia nuevos mínimos diarios cerca de 0.9140.

- Los postores del CHF intentan rebotar tras los constantes descensos frente al USD.

- La semana comercial se verá limitada por los flujos de dólares estadounidenses de cara a las NFP del viernes.

El par USD/CHF está extendiendo su rebote desde los máximos recientes, mientras que los alcistas del CHF están dispuestos a empujar al Franco suizo (CHF) de nuevo a la zona de 0.9100 frente al Dólar estadounidense (USD).

El Banco Nacional Suizo (SNB) subió los tipos de interés cinco veces consecutivas este año, y ahora el banco central suizo se dispone a mantenerse firme mientras analiza los resultados de su trabajo.

La economía helvética registra una de las tasas de inflación más bajas del mundo, y el SNB es uno de los pocos bancos centrales cuya inflación se sitúa por debajo de su objetivo del 0-2%.

La inflación suiza cayó un 0.1% en septiembre, y la inflación anualizada se situó en el 1.7%, muy por debajo del 4.3% de inflación media de la UE en el mismo periodo.

Los analistas prevén una mayor firmeza del franco en el futuro

Los analistas de MUFG esperan que la fortaleza del franco suizo continúe en el futuro, en un contexto de débil crecimiento económico mundial.

La fortaleza del franco será más evidente frente al dólar en 2024 - MUFG

En EE.UU., las peticiones iniciales de subsidio de desempleo superaron las expectativas, situándose en 207.000 frente a los 210.000 previstos. La cifra anterior de solicitudes de subsidio por desempleo se revisó al alza de 204.000 a 205.000.

El viernes se publicarán las Nóminas no Agrícolas estadounidenses. Se estima que las NFP se situarán en 170.000 este mes, frente a las 187.000 anteriores.

Perspectivas técnicas del USD/CHF

El par USD/CHF bajó un 0.40% o casi 40 puntos en las operaciones del jueves, retrocediendo desde los máximos recientes cerca de 0.9250. El Franco ha caído significativamente contra el Dólar en los últimos tiempos, y el Dólar ha subido más de un 8% contra el CHF desde el último mínimo en 0.8550.

El truco para los postores del USD/CHF será establecer una continuación alcista si las ofertas caen de nuevo a la media móvil simple (SMA) de 200 días cerca de 0.0925, mientras que los vendedores querrán hacer una ruptura decisiva del mismo nivel y empujar más allá de la SMA de 100 días cerca de 0.8900.

USD/CHF gráfico diario

Niveles técnicos del USD/CHF

- El par GBP/USD rebota hasta 1.2170, a pesar de que el PMI de construcción de S&P Global del Reino Unido se desplomó hasta un preocupante 45.0.

- El Índice del Dólar cae un 0.30% hasta 106.45, influido por la caída del rendimiento de los bonos estadounidenses y los datos mixtos del mercado laboral.

- El par GBP/USD mantiene una tendencia bajista, con los niveles clave de resistencia y soporte en el punto de mira a la espera de las Nóminas no Agrícolas estadounidenses.

La Libra esterlina (GBP) está recuperando algo de terreno frente al Dólar estadounidense (USD), aunque se mantiene por debajo de la cifra de 1,2200 limitada por los datos económicos más débiles del Reino Unido. La caída de los rendimientos de los bonos del Tesoro estadounidense debilita al dólar en medio de un impulso de aversión al riesgo. El par GBP/USD cotiza en torno a 1.2170, tras rebotar desde mínimos diarios de 1.2107.

La Libra acelera en medio de unos datos económicos poco alentadores en el Reino Unido y capitaliza sus ganancias en la caída del rendimiento de los bonos estadounidenses

La agenda económica del Reino Unido incluyó el PMI de la construcción de S&P Global, que se sumó a un panorama económico pesimista en el país, con datos que se deslizaron hasta 45.0, por debajo de la última lectura de 58,0. Tras los datos, S&P Global prevé que la economía languidece, pintando un panorama económico sombrío para el Reino Unido.

A pesar de ello, el GBP/USD sigue avanzando por razones técnicas, y los rendimientos de los bonos estadounidenses caen desde niveles máximos de varios años. Por lo tanto, el Índice del Dólar (DXY), que sigue la evolución del dólar frente a sus homólogos, sigue siendo débil, registrando pérdidas del 0.30%, hasta 106.45.

En cuanto a los datos, el Departamento de Trabajo de EE.UU. reveló que las solicitudes por desempleo se situaron por debajo de las estimaciones en 207.000, pero superaron las 205.000 de la semana anterior, lo que sugiere que el mercado laboral se está relajando, pero más lentamente de lo esperado por la Reserva Federal de EE.UU.. Otros datos mostraron una contracción del déficit de la Balanza comercial, según los datos del Departamento de Comercio estadounidense.

En el ámbito de los bancos centrales, el gobernador del Reino Unido, Andrew Bailey, sigue confiando en que la inflación caiga hacia el objetivo de la banca. La Presidenta de la Fed de San Francisco, Mary Daly, declaró que la política monetaria es restrictiva en Estados Unidos y adoptó una postura más neutral.

En la agenda económica británica se publicará el Índice Halifax de precios de vivienda antes del fin de semana. Por otro lado, se espera que el informe de nóminas no agrícolas de septiembre caiga de los 187.000 de agosto a 170.000, mientras que la tasa de desempleo se situaría en el 3.7% y las ganancias medias por hora interanuales en el 4.3%.

Análisis del precio del GBP/USD: Perspectiva técnica

La corrección alcista en el GBP/USD podría verse como un posicionamiento de cara al informe de Nóminas no Agrícolas de EE.UU.. Sin embargo, el par sigue siendo bajista, y podría volverse neutral una vez que supere el último máximo del ciclo en 1.2271, lo que podría poner en juego la figura de 1,2300. Cabe destacar que el par está poniendo a prueba el 61.8% del nivel Fibonacci, que va desde el último máximo del ciclo hasta su mínimo más bajo, lo que podría indicar que se esperan nuevas caídas. Si el GBP/USD reanuda su tendencia bajista, el primer soporte sería 1.2100, seguido del mínimo diario del 4 de octubre en 1.2037.

- El Dólar canadiense opera al alza frente al dólar estadounidense para el jueves.

- El PMI Ivey de Canadá superó las expectativas, lo que brindó al Loonie el soporte que tanto necesitaba.

- Los datos laborales estadounidenses también superaron las previsiones y los mercados se centrarán en la próxima caída de los datos NFP.

El Dólar canadiense (CAD) está encontrando un soporte muy necesario en el comercio del jueves, intercambiando con el Dólar estadounidense (USD) después de que ambas divisas se fortalecieron tras la publicación de datos económicos que superaron las expectativas.

En Canadá, el Índice de Gerentes de Compras (PMI) desestacionalizado de septiembre superó con creces las expectativas. En EE.UU., las solicitudes iniciales de subsidio de desempleo de la semana del 29 de septiembre superaron las expectativas, y el viernes se publicarán las nóminas no agrícolas, que prometen una gran volatilidad, ya que los mercados de divisas siguen muy pendientes de los flujos del Dólar estadounidense. Se prevé que las NFP estadounidenses de septiembre desciendan de 187.000 a 170.000.

Resumen diario de los movimientos en los mercados: El Dólar canadiense se mantiene estable, mientras disminuye la presión sobre el Dólar estadounidense

- El USD/CAD cicló las ofertas de apertura del jueves cerca de 1.3743.

- Los PMIs canadienses superaron las expectativas, apuntalando al CAD.

- Las solicitudes de subsidio por desempleo en EE.UU. también superaron las previsiones, dificultando el potencial alcista del CAD durante la jornada.

- Las cifras laborales canadienses se publicarán el viernes, y los analistas de mercados esperan que la tasa de desempleo se mantenga estable en el 5.6% para septiembre.

- La variación neta global del empleo en Canadá se redujo de 49.900 a 20.000.

- Las NFP de EE.UU. se avecinan, los flujos del mercado girarán firmemente hacia el lado del USD para cerrar la semana de comercio.

- Se espera que las cifras salariales estadounidenses suban del 0.2% al 0.3% en septiembre.

- La batalla sobre las expectativas de subida de tasas aún no ha terminado, y los participantes del mercado de divisas estarán atentos a las actas del Comité Federal de Mercado Abierto (FOMC) de la próxima semana, que se publicarán el miércoles.

- Los precios del petróleo crudo siguen tambaleándose a medida que disminuye la preocupación por la oferta mundial, lo que merma aún más el impulso alcista del CAD.

- El PMI canadiense se situó en 53.1, frente a la previsión de 50.8, con una ligera caída respecto al 53.5 anterior.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. se situaron en 207.000, frente a las 210.000 previstas. El número de nuevas solicitudes de subsidio de desempleo sigue aumentando con respecto a las 205.000 de la semana anterior (revisadas al alza desde 204.000).

Análisis Técnico: El Dólar canadiense intercambia posiciones con el Dólar, el USD se mantiene firme

El Dólar canadiense (CAD) está vacilando frente al Dólar estadounidense (USD) para el jueves, el comercio cerca de los precios de apertura del día cerca de 1.3740. El par USD/CAD marcó mínimos en las primeras operaciones del jueves cerca de 1.3710 antes de rebotar y alcanzar máximos de siete meses atrás en 1.3785, pero el impulso del Dólar no pudo mantenerse y el par se asentó nuevamente en la zona media.

Los puntos de oscilación siguen marcando máximos para el USD/CAD, pero el par parece que va a comenzar un patrón de consolidación provisional mientras los inversores tratan de elegir una dirección de cara al futuro. Los mínimos recientes han creado una zona de soporte técnico entre 1.3700 y 1.3720, con la media móvil simple (SMA) de 100 días en 1.3680.

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que impulsan al Dólar Canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, la mayor exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones de Canadá frente a sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios seguros (aversión al riesgo), siendo apetito de riesgo positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo influyen las decisiones del Banco de Canadá en el Dólar canadiense?

El Banco de Canadá (BoC) influye considerablemente en el Dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del petróleo en el Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del Petróleo cae. Los precios del petróleo más altos también tienden a resultar en una mayor probabilidad de una balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores de todo el mundo que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bien para el dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El par EUR/USD sigue subiendo tras recuperar el nivel de 1.050.

- Los funcionarios del BCE se turnan para rebajar la posibilidad de subidas de tasas en el futuro.

- Los mercados están atentos a las cifras de NFP de EE.UU. el viernes después de los datos mixtos del jueves.

El par EUR/USD sube el jueves y se acerca a 1.0550 de cara al final de la semana, con las cifras de las Nóminas no Agrícolas estadounidenses (NFP). El Euro (EUR) ha subido apenas un 0.3% desde las ofertas de apertura del jueves en 1.0506, ya que los funcionarios del Banco Central Europeo (BCE) siguen hablando en contra de la posibilidad de una continuación del ciclo de subidas de tipos.

El jueves, el Dólar estadounidense superó las expectativas del mercado, ya que las solicitudes iniciales de subsidio por desempleo registraron un leve repunte de 205.000 a 207.000, aunque superaron los 210.000 previstos.

Todo lo que queda para la semana son las cifras NFP de EE.UU. que se publicarán el viernes. Los mercados prevén un ligero descenso de 187.000 a 170.000 para la cifra principal de septiembre.

Perspectivas técnicas del EUR/USD

Las ofertas en el par EUR/USD se centran en la media móvil simple (SMA) de 200 horas, cerca de 1.0540, mientras el euro busca extender su reciente rebote frente al Dólar. Un patrón consistente de máximos más bajos deja el impulso alcista firmemente debilitado, y los postores del euro necesitarán recuperar primero 1.0600 antes de protagonizar una recuperación a más largo plazo.

En las velas diarias, el par EUR/USD sigue siendo firmemente bajista, con una caída de más del 6.5% desde los máximos de julio, y la acción del precio se mantiene muy por debajo de la SMA de 200 días cerca de 1.0825. Los postores tendrán que romper y mantenerse por encima de una línea de tendencia descendente desde 1.1275, y una caída a la baja vería nuevos mínimos de once meses por debajo de 1.0448.

EUR/USD gráfico horario

Gráfico diario del EUR/USD

Niveles técnicos del EUR/USD

Con la reciente subida de los rendimientos de los bonos del Tesoro de EE.UU., no existe la necesidad de un endurecimiento adicional por parte de la Reserva Federal, declaró el jueves la presidenta de la Reserva Federal de San Francisco, Mary Daly, durante su intervención en el Club Económico de Nueva York.

Declaraciones destacadas

"La economía sigue teniendo un impulso considerable".

"Estamos muy lejos del 2% de inflación, y muy lejos del empleo sostenible".

"Incluso con la reciente ralentización del mercado laboral, el crecimiento del empleo sigue estando muy por encima de lo necesario para mantener el ritmo de crecimiento".

"Es posible que la ralentización hasta ahora se traduzca en una marcha constante hacia los objetivos".

"Hay riesgos reales en las previsiones de inflación".

Necesitaremos ver progresos en la inflación superinflacionaria para confiar en que estamos en la senda del 2%".

"Si seguimos viendo que el mercado laboral y la inflación se enfrían, podemos mantener las tasas estables".

"Si las condiciones financieras siguen siendo restrictivas, eso reduce la necesidad de una mayor actuación de la Fed. Pero si el enfriamiento de la inflación se estanca o las condiciones financieras se relajan, será necesario subir más los tipos."

"Hay que mantener la mente abierta, tener opciones sobre las tasas".

"No veo disfunción en los mercados ahora mismo".

"Los mercados tienen un mejor sentido ahora, creo, sobre la función de reacción de la Fed - que queremos bajar la inflación al 2%".

"No estamos en una espiral de precios y salarios".

"Las expectativas de inflación a corto plazo han bajado, y eso libera presión salarial".

Reacción de los mercados

El Dólar estadounidense (USD) se mantiene bajo una modesta presión bajista en la sesión americana. En el momento de escribir estas líneas, el índice del USD perdió un 0.3% en el día, situándose en 106.45.

- El WTI experimenta una fuerte caída del 1.50%, ampliando las pérdidas en medio de los temores de desaceleración económica mundial y las liquidaciones de fondos de cobertura.

- La OPEP+ mantiene los niveles actuales de producción a pesar de la caída del precio del WTI, y no hay indicios de que vaya a ampliar los recortes hasta 2024.

- La actividad empresarial estadounidense se desacelera, mientras que la economía de la Eurozona se enfrenta a una posible contracción en el próximo trimestre, según los PMI de HCOB.

El West Texas Intermediate (WTI), el petróleo de referencia en EE.UU., cayó casi un 1.50% el jueves, ampliando sus pérdidas a dos días consecutivos en medio de los renovados temores a una desaceleración económica mundial. A pesar de que los países de la OPEP+ se proponen mantener un estrechamiento de la oferta, el precio del WTI cae por debajo de 83$ por barril tras alcanzar un máximo diario de 84.88$.

El precio del petróleo cae por debajo de 83$, debido a los beneficios de los operadores, la decisión de la OPEP+ y las preocupaciones económicas

El miércoles, los precios del petróleo cayeron más de 5 dólares, según fuentes citadas por Reuters, debido a la "fuerte liquidación de fondos de cobertura ante el temor de que el aumento de las tasas de interés y la inflación sigan minando la demanda de combustible", al tiempo que un fuerte aumento de los inventarios de gasolina en EE.UU. justificaba la debilidad de la demanda en la última semana.

La Organización de Países Exportadores de Petróleo y aliados, también conocida como OPEP+, mantiene su actual producción de petróleo, que incluye los recientes recortes de producción de 1.3 millones de barriles por parte de Arabia Saudí y Rusia, prorrogados hasta finales de 2023. La OPEP+ no mencionó si esos recortes se prolongarían hasta 2024.

En cuanto a las perspectivas económicas mundiales, la actividad empresarial en EE.UU. se ralentizó, mientras que la economía de la Eurozona (UE) probablemente se contraería en el último trimestre, según los PMIs de servicios y compuesto de HCOB.

Análisis del precio del WTI: Perspectivas técnicas

El precio del petróleo está cayendo por debajo del último máximo del ciclo antes de que el WTI alcanzara un máximo en lo que va de año de 94.99$, situándose en torno a los 84.85$. Al hacerlo, se superó la media móvil de 50 días (DMA), lo que pone en juego una prueba de la cifra de 80.00$. Una ruptura de esta última expondría la DMA de 200 en 77.47$, que, una vez superada, podría abrir la puerta a probar el mínimo del año pasado de 70.10$. Por el contrario, si los precios del petróleo saltan por encima de la DMA de 50 en 85.03$, la siguiente resistencia sería 90.00$.

"Hemos tenido buenas cifras de inflación y paralelamente un aumento de los tipos a largo plazo. Puede considerarse excesivo, pero ayuda a endurecer las condiciones de financiación en la economía europea", declaró el jueves el responsable de política monetaria del Banco Central Europeo (BCE), Francois Villeroy de Galhau, al diario económico alemán Handelsblatt, según informa Reuters.

"Así que hoy por hoy, no creo que esté justificado un aumento adicional de las tasas del BCE ", añadió Villeroy.

Reacción de los mercados

El par EUR/USD no mostró una reacción inmediata a estos comentarios y el par fue visto por última vez operando en 1.0528, donde subió un 0.25% en en el día.

- El Peso mexicano registra pérdidas frente al Dólar estadounidense y cotiza por encima de 18.00 durante la sesión norteamericana.

- La confianza del consumidor mexicano se mantiene estable, pero los subcomponentes señalan pesimismo respecto a las condiciones económicas nacionales y estadounidenses.

- El par USD/MXN avanza con firmeza luego de que las solicitudes de subsidio por desempleo de los Estados Unidos registraran un leve incremento, pero no lograron debilitar al dólar estadounidense.

El Peso mexicano (MXN) registró pérdidas moderadas frente al Dólar estadounidense (USD) en las primeras operaciones de la sesión norteamericana. Una serie de datos provenientes de México y los Estados Unidos (EE.UU.) parece haber hecho mella en el Peso, elevando al USD/MXN más allá de 18.00.

El calendario económico en México mostró que la confianza del consumidor se mantuvo sin cambios en comparación con los datos de agosto. Sin embargo, dos de los cinco subcomponentes mostraron un ligero deterioro debido al temor a una desaceleración en E.,UU.. Los hogares se volvieron pesimistas sobre sus perspectivas económicas de aquí a un año y, simultáneamente, esperan que empeoren las condiciones económicas futuras en México.

Antes de los datos de México, en la agenda estadounidense se publicaron las solicitudes de subsidio por desempleo, que se situaron ligeramente por encima de la semana anterior, pero por debajo de las previsiones. Al mismo tiempo, el Déficit comercial de EE.UU. se redujo, en comparación con los datos de julio, mientras que las exportaciones aumentaron y las Importaciones disminuyeron.

Resumen diario de los movimientos en los mercados: El Peso mexicano se debilita en las primeras operaciones, con los compradores del USD/MXN apuntando a 18.20

- La confianza del consumidor en México se situó en 46.7 en septiembre, sin cambios respecto a agosto.

- Las solicitudes iniciales de subsidio por desempleo en Estados Unidos para la semana que finalizó el 30 de septiembre avanzaron a 207.000, por encima de las 205.000 de la semana anterior, pero por debajo de las previsiones de 210.000.

- La balanza comercial de Estados Unidos mostró un déficit más estrecho de 58.300 millones de dólares, por debajo de los 62.300 millones del consenso y de 64.700 millones de julio.

- Las exportaciones estadounidenses aumentaron en 256.000 millones de dólares, superando la lectura anterior de 251.900 millones.

- Las importaciones estadounidenses descendieron a 314.300 millones de dólares desde los 316.600 millones de julio.

- El miércoles, el FMI elevó la proyección de crecimiento de México en 2023 del 2.6% al 3.2% y del 1.5% previsto en julio al 2.1% para 2024.

- Las cifras de empleo de ADP de EE.UU. se situaron en 89.000, decepcionando las previsiones de 153.000 antes del informe oficial de nóminas no agrícolas del gobierno del viernes.

- El PMI de servicios ISM estadounidense se situó en 53.6, tal y como preveían los analistas, aunque con una desaceleración moderada.

- La encuesta de septiembre de Banxico entre economistas informó de que se espera que los tipos de interés se mantengan en el 11.25%, mientras que la inflación caería al 4.66%.

- Según la misma encuesta, la tasa de cambio se situaría en torno a 17.64, frente a 17.75.

- En México, el PMI manufacturero global de S&P de septiembre se situó en 49.8, cayendo a terreno contractivo y por debajo del 51.2 de agosto, a medida que la economía pierde fuelle.

- El Banco de México (Banxico) mantuvo los tipos en el 11,25% en septiembre y revisó sus previsiones de inflación del 3.5% al 3.87% para 2024, por encima del objetivo del banco central del 3% (más o menos un 1%).

- La junta de gobierno de Banxico destacó la resistencia económica de México y la fortaleza del mercado laboral como los principales motores para mantener la inflación en el nivel actual de tasas de interés.

- La tasa de desempleo de México bajó del 3.1% en julio al 3.0% en agosto, según el Instituto Nacional de Estadística (INEGI).

Análisis Técnico: El Peso mexicano es vulnerable a mayores pérdidas

El gráfico diario muestra que el peso mexicano podría extender sus pérdidas el jueves. Con el tipo de cambio USD/MXN rondando el máximo semanal de 18.20, una ruptura decisiva por encima de 18.21 podría poner en juego la próxima resistencia vista en el máximo del 5 de abril en torno a 18.40, mientras el par continúa su tendencia alcista hacia el mínimo anual de abril de 2018 en 18.60. Con esos niveles superados, la siguiente parada sería el máximo del 24 de marzo en 18.79, seguido de la figura psicológica de 19.00.

Preguntas frecuentes sobre el peso mexicano

¿Qué factores clave impulsan al Peso mexicano?

El Peso mexicano (MXN) es la divisa más negociada entre sus pares latinoamericanos. Su valor viene determinado en gran medida por la evolución de la economía mexicana, la política del banco central del país, el volumen de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, especialmente en Estados Unidos. Las tendencias geopolíticas también pueden mover el MXN: por ejemplo, el proceso de nearshoring -o la decisión de algunas empresas de reubicar la capacidad de manufactura y las cadenas de suministro más cerca de sus países de origen- también se considera un catalizador para la moneda mexicana, ya que el país es considerado un centro de manufactura clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de esta materia prima.

¿Cómo afectan las decisiones del Banxico al Peso mexicano?

El principal objetivo del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio en una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco fija un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intenta controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Unas tasas de interés más elevadas suelen ser positivas para el peso mexicano (MXN), ya que se traducen en mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, unas tasas de interés más bajas tienden a debilitar el MXN.

¿Cómo influyen los datos económicos en el valor del Peso mexicano?

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valoración del Peso Mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, bajo desempleo y alta confianza es bien para el MXN. No sólo atrae más inversión extranjera, sino que puede animar al Banco de México (Banxico) a subir las tasas de interés, sobre todo si esta fortaleza viene acompañada de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

¿Cómo afecta el sentimiento de riesgo general al Peso mexicano?

Como divisa de mercados emergentes, el Peso mexicano (MXN) tiende a fortalecerse durante los periodos de apetito de riesgo, o cuando los inversores perciben que los riesgos de los mercados en general son bajos y, por lo tanto, están deseosos de participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huyen a los refugios más estables.

- El par NZD/USD rebota desde los mínimos diarios y cotiza en 0.5944, en un trasfondo de datos económicos estadounidenses variados.

- Las solicitudes iniciales de subsidio de desempleo subieron ligeramente, mientras que el déficit comercial se redujo al nivel más bajo en tres años, lo que tuvo un impacto mixto en el USD.

- Los futuros del mercado monetario comienzan a valorar posibles recortes de las tasas de la Fed para junio de 2024, a pesar de las proyecciones de la Fed.

El Dólar neozelandés (NZD) ganó terreno frente al Dólar estadounidense (USD) a principios de la sesión americana, tras una ronda de datos económicos de los Estados Unidos que no lograron apuntalar el estatus de Dólar refugio seguro. En el momento de escribir estas líneas, el par NZD/USD opera en 0.5944 tras rebotar desde mínimos diarios de 0.5907.

NZD/USD reanudó su tendencia alcista, mientras que los datos económicos de EE.UU. y los rendimientos de los bonos del Tesoro presentan un panorama mixto

El retroceso del Dólar está impulsando a la mayoría de las divisas del G7. La Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 30 de septiembre aumentaron a 207.000, por debajo de las previsiones de 210.000, pero superando la lectura de la semana anterior de 205.000. Aunque muestra una minúscula caída, el rendimiento de los bonos del Tesoro de EE.UU. presenta un panorama mixto. Aunque muestra un minúsculo repunte, el mercado laboral sigue tenso. Al mismo tiempo, el Departamento de Comercio de EE.UU. anunció que el déficit comercial de EE.UU. se redujo a un mínimo de tres años en agosto, con cifras de 56.300 millones de dólares, por debajo del consenso de 62.300 millones de dólares, y de los 64.700 millones de dólares de julio.

Aunque los datos respaldaron al Dólar, la caída de los rendimientos de los bonos del Tesoro estadounidense es un viento en contra para el dólar. El Índice del Dólar (DXY), que mide el valor del USD frente a seis divisas, perdiendo un 0.21% hasta 105.54.

Los rendimientos de los bonos estadounidenses están cayendo, mientras que los futuros del mercado monetario comenzaron a cotizar a la baja las tasas de la Reserva Federal (Fed) de EE.UU. para junio de 2024. Esto contradice las últimas previsiones de la Fed de mantener las tasas en torno al 5.10%. Según la herramienta FedWatch de la CME, los operadores esperan que las tasas bajen hacia el 4.50%-4.75%.

Aparte de esto, la agenda económica de Nueva Zelanda (NZ) durante la sesión asiática reveló el Índice de precios de materias primas para septiembre, que mostró un aumento del 1.2%, por encima de la última caída del -2.9% en el período anterior. Además, la última confianza empresarial del NZIER cayó un 52% en el tercer trimestre, en comparación con la caída del 63% del segundo trimestre.

Niveles técnicos clave del NZD/USD

- El USD/JPY se mueve en torno a 149.00, ya que la volatilidad provocada por la caída preliminar del martes tardará en recuperarse.

- No se puede descartar la posibilidad de una intervención del BoJ, ya que el banco central mantiene una política monetaria flexible.

- Los inversores esperan los datos NFP de EE.UU. para obtener más información.

El par USD/JPY avanza y retrocede en un ajustado rango en torno a 149.00 en los primeros compases de la sesión neoyorquina. La volatilidad del par se contrae tras la rápida caída del martes cerca de la resistencia psicológica de 150.00, que se interpretó erróneamente como una intervención del Banco de Japón en el ámbito de las divisas para defender una mayor caída de Yen.

En líneas generales, las subidas del Yen están limitadas por la resistencia del Dólar estadounidense. Sin embargo, no se puede descartar la posibilidad de una intervención del BoJ o de las autoridades japonesas en el mercado de divisas, ya que el banco central mantiene una política monetaria expansiva. El BOJ se ha comprometido a mantener la inflación por encima del 2%, lo que podría lograrse con un mayor crecimiento de los salarios.

A primera hora del jueves, el Primer Ministro japonés, Fumio Kishida, prometió hacer sostenible el aumento de los salarios, ya que la inflación por encima del 2% está impulsada principalmente por fuerzas externas.

El S&P 500 abre con un tono plano, ya que los inversores se centran en los datos de las nóminas no agrícolas (NFP) de Estados Unidos, que se publicarán el viernes. Los analistas de Commerzbank prevén un crecimiento del empleo de 160.000 puestos. Tras la sorprendente subida del 3.5% al 3.8% en agosto, es probable que la tasa de desempleo haya vuelto a caer ligeramente hasta el 3.7%, ya que la tendencia del crecimiento de la fuerza laboral es de sólo 100.000. No esperamos que la tasa de desempleo aumente significativamente hasta el año que viene, cuando es probable que la economía entre en recesión y el empleo se contraiga.

El Índice del Dólar estadounidense (DXY) cotiza en un ajustado rango en torno a 106.50-106.86 tras la publicación de los datos semanales de solicitudes de subsidio por desempleo de EE.UU. para la semana que finalizó el 29 de septiembre, que se mantienen casi sin cambios en 207.000.

¿Hasta qué punto es demasiado alto el rendimiento de los bonos? Éstas son las mejores estimaciones de Société Générale para los rendimientos de los bonos estadounidenses a 10 años en varios escenarios.

El rendimiento de los bonos tiene un impacto sustancial en el S&P 500

Sin recesión: Los rendimientos de los bonos estadounidenses a 10 años entre el 4% y el 5%, S&P 500 = 4.050-4.750.

Recesión leve (hipótesis de base SG 2024e): El rendimiento de la deuda a 10 años en EE.UU. entre el 3 y el 3.5%, S&P 500 = 3.800.

Aterrizaje brusco (recesión): Los rendimientos de los bonos del tesoro a 10 años en EE.UU. entre el 2.5% y el 3%, S&P 500 = 3.100-3.500.

Exuberancia irracional (sin aterrizaje y riesgo de que un acontecimiento mundial desencadene la relajación de la Fed ): un valor de "exuberancia" para el S&P 500 en este escenario sería de nuevos máximos.

Esperamos que el crecimiento de los beneficios se acelere en los dos próximos trimestres, de ahí nuestro rango objetivo para el S$P 500 de 4.050-4.750. Una leve recesión a mediados de 2024 debería traducirse en un aumento de la prima de riesgo, llevando al S&P 500 de nuevo a 3.800.

- El par AUD/USD no logra superar la zona de 0,6380, ya que la atención se centra en los datos del mercado laboral estadounidense.

- La demanda de empleo en EE.UU. se ve suavizada por los datos de cambio de empleo ADP.

- El par AUD/USD se enfrenta a presiones de venta tras probar la ruptura de la consolidación formada en un rango de 0.6366-0.6522.

El par AUD/USD se enfrenta a presiones vendedoras cerca de 0.6380 mientras intenta extender su recuperación en los primeros compases de la sesión neoyorquina. El par lucha por extender su recuperación mientras que el Dólar estadounidense encuentra un soporte cerca de 106.50 tras corregir desde un máximo de 11 meses en 107.35.

Se espera que el Dólar siga mostrando volatilidad a la espera de las nóminas no agrícolas (NFP) que se publicarán el viernes. La demanda de mano de obra se ve suavizada teniendo en cuenta los datos del cambio de empleo de ADP, publicados el miércoles, que mostraron que las nóminas privadas se redujeron a la mitad a 89.000 en septiembre desde la publicación anterior de 180.000.

Mientras tanto, el Departamento de Trabajo de EE.UU. informó de las solicitudes semanales de subsidio de desempleo para la semana que finalizó el 29 de septiembre casi sin cambios en 207.000.

En cuanto al Dólar australiano, la balanza comercial mensual aumentó significativamente hasta los 9.640 millones, por encima de las expectativas de 8.725 millones y de la publicación anterior de 7.324 millones.

El par AUD/USD se enfrenta a la presión de venta tras probar la ruptura de la consolidación formada en un rango de 0.6366-0.6522 a escala diaria. La media móvil exponencial (EMA) de 50 días en 0.6464 sigue actuando como barricada para los alcistas del Dólar australiano.

Se desencadenaría un impulso bajista si el índice de fuerza relativa (RSI) (14) se desplazara hacia el rango bajista de 20.00-40.00.

Aparecería un nuevo impulso bajista si el Dólar australiano cae por debajo de los mínimos en torno a 0,6286 del 03 de octubre. Esto expondría al activo al mínimo del 21 de octubre de 2022 en 0.6212, seguido del mínimo del 13 de octubre de 2022 en 0.6170.

En un escenario alternativo, una ruptura decisiva por encima del máximo del 15 de agosto en torno a 0.6522 llevará al activo al máximo del 9 de agosto en 0.6571. La ruptura de este último nivel impulsará al Activo hacia el máximo del 10 de agosto en 0.6616.

AUD/USD gráfico diario

-638321102412586164.png)

- El EUR/JPY cotiza de forma vacilante por debajo de la barrera de 157.00.

- De momento, parece que habrá un rango límite adicional.

El EUR/JPY alterna ganancias con pérdidas en la zona por debajo de 157.00 el jueves, tras el intento de recuperación observado el día anterior.

Mientras tanto, el cruce sigue atascado dentro del rango de consolidación y la ruptura del mismo expone una visita al máximo mensual hasta el momento de 158.65 (13 de septiembre) antes del máximo de 2023 en 159.76 (30 de agosto), que precede al nivel redondo clave en 160.00.

A la baja, el mínimo mensual de 154.34 (3 de octubre) aparece como la contención inicial en caso de intentos bajistas.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 149.72.

Gráfico diario del EUR/JPY

- El EUR/USD se suma al intento de recuperación del miércoles superando 1.0500.

- La resistencia inmediata surge en torno a 1.0620.

El EUR/USD mantiene sin cambios el sesgo comprador y añade al avance del miércoles por encima de 1.0500 el jueves.

La continuación del rebote debería volver a apuntar inicialmente a la barrera menor de 1.0617 (29 de septiembre) antes del máximo semanal de 1.0767 (12 de septiembre).

Mientras tanto, las pérdidas siguen sobre la mesa, siempre y cuando el par opere en la zona por debajo de la clave de 200 días SMA, hoy en 1.0824.

Gráfico diario del EUR/USD

- El USD/MXN ha probado un máximo diario en 18.16, no muy lejos del techo de seis meses alcanzado ayer en 18.21.

- El precio del Dólar se mantiene firme por encima de 106.50.

- La confianza del consumidor de México ha alcanzado en septiembre su nivel más alto desde 2019.

El USD/MXN mantiene el tono positivo este jueves a pesar de operar algo por debajo del máximo de seis meses alcanzado ayer en 18.21. El par ha probado en la sesión asiática un mínimo intradía en 17.93 pero en la mañana europea ha vuelto a recuperar terreno, elevándose a 18.16, techo diario.

El precio del Dólar se mantiene por encima de 106.50 antes del dato de empleo de EE.UU.

El Índice del Dólar (DXY) llegó el martes 3 de octubre a 107.34, su cotización más alta desde noviembre de 2022. Desde ese momento, el billete verde ha perdido algo de tracción pero mantiene su fortaleza, operando por encima de 106.50 este jueves a la espera de las Nóminas no Agrícolas de Estados Unidos que se publican mañana.

A la espera del dato de Nóminas no Agrícolas de EE.UU. de septiembre que se publicará mañana a las 12.30 GMT, y que se espera muestren que se han creado 170.000 empleos, por debajo de los 187.000 de agosto. Hoy jueves se han publicado los datos de peticiones iniciales de subsidio por desempleo de la semana del 29 de septiembre, que se han incrementado en 2.000 a 207.000 desde las 205.000 anteriores, situándose por debajo de las 210.000 estimadoas

México, por su parte, ha publicado el dato de confianza del consumidor, que se situó en septiembre en 46.8 puntos, una décima por encima de los 46.7 de agosto, según la lectura ajustada por estacionalidad. Este es el quinto mes de mejora consecutiva para el indicador, que alcanza su nivel más alto desde julio de 2019.

USD/MXN Niveles de precio

Con el USD/MNXN operando al momento de escribir sobre 18.05, ganando un 0.57% en el día, una ruptura al alza por encima del techo de ayer en 18.21 podría desencadenar una subida hacia la resistencia 18.40, máximo del mes de abril. Más arriba espera el nivel psicológico de 19.00, seguido de la región comprendida entre 19.20/30, donde están los techo de marzo y febrero de este año.

A la baja, el soporte inicial se encuentra en 17.60, suelo diario. Más abajo espera la zona 17.35, donde está el mínimo del viernes. Por debajo, se tendría que quebrar 17.10, mínimo del 22 de septiembre, para caer hacia el nivel redondo de 17.00.

- El DXY se suma a la caída del miércoles y retrocede hasta 106.50.

- A corto plazo se prevé otra prueba del máximo de 2023.

El DXY se desinfla hasta la zona de 106.50, donde encuentra una contención decente en lo que va de jueves.

Teniendo en cuenta la acción de los precios en curso, las ganancias adicionales parecen probables en el Dólar por el momento. Una vez que el DXY supere el máximo de 2023 de 107.34 (3 de octubre), podría animar a los alcistas a desafiar el máximo semanal de 107.99 (21 de noviembre de 2022) justo antes del nivel redondo de 108.00.

Mientras tanto, mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.14, se espera que las perspectivas para el índice sigan siendo constructivas.

Gráfico diario del DXY

La Oficina de Estadísticas Laborales de EE.UU. (BLS) publicará el informe de empleo de septiembre el viernes 6 de octubre a las 12:30 GMT y, a medida que nos acercamos a la hora de la publicación, aquí están las previsiones de los economistas e investigadores de siete bancos principales sobre los próximos datos de empleo.

Se prevé que las Nóminas no Agrícolas aumenten en 170.000 puestos de trabajo en septiembre, frente a los 187.000 de agosto. Se espera que la tasa de desempleo descienda hasta el 3.7% y que las ganancias medias por hora se mantengan estables en el 4.3% interanual.

Deutsche Bank

Esperamos un aumento de 150.000 en septiembre y una subida de la tasa de desempleo hasta el 3.9%, con un crecimiento de las ganancias del +0.2%.

Commerzbank

Prevemos un crecimiento del empleo de 160 000 puestos. Tras la sorprendente subida del 3.5% al 3.8% en agosto, es probable que la tasa de desempleo haya vuelto a caer ligeramente hasta el 3,7%, ya que la tendencia del crecimiento de la fuerza laboral es de sólo 100.000. No esperamos que la tasa de desempleo aumente significativamente hasta el año que viene, cuando es probable que la economía entre en recesión y el empleo se contraiga.

NBF

La contratación podría haberse acelerado en el mes si los indicadores blandos publicados anteriormente, como el PMI compuesto de S&P Global, sirven de guía. Los despidos, por su parte, podrían haber disminuido ligeramente a juzgar por el descenso de las solicitudes de subsidio de desempleo entre los periodos de referencia de agosto y septiembre. Con estas dos tendencias reforzándose mutuamente, esperamos que la creación de empleo se haya acelerado hasta los 200.000 puestos en el mes. La encuesta de hogares podría mostrar un aumento similar, lo que se traduciría en un descenso de un punto de la tasa de desempleo, hasta el 3.7%, suponiendo que la tasa de participación descendiera un punto, hasta el 62.7%.

RBC Economics

La próxima ronda de datos sobre el empleo en EE.UU. probablemente mostrará una tasa de paro estable en el 3.8% y un aumento del empleo de 177.000 personas, ligeramente por debajo de las 187.000 de agosto. La situación del mercado laboral sigue siendo tensa, con una tendencia a la baja de las solicitudes iniciales de subsidio de desempleo. Pero los signos de ralentización de la demanda, incluida la caída de las ofertas de empleo, hacen prever una ralentización de la situación.

CIBC

Esperamos más de lo que hemos visto en los últimos seis meses: un debilitamiento gradual del crecimiento del empleo y nuevas pruebas de un reequilibrio lento pero constante del mercado laboral. La tasa de desempleo y la tasa de actividad deberían mantenerse en el 3.8% y el 62.8%, respectivamente.

Citi

Esperamos un fuerte aumento de las NFP de 240.000 en septiembre, lo que refleja en parte la reversión de los problemas estacionales que llevaron a un aumento más suave de 105.000 en junio (que se ha revisado a la baja desde los 209.000 iniciales). Las ganancias medias por hora deberían aumentar un 0.3% intermensual, aunque con riesgos al alza de que se redondeen al 0.4%. Esto reflejaría un rebote del crecimiento salarial tras un aumento ligeramente inferior en agosto. Mientras tanto, esperamos que la tasa de desempleo vuelva a bajar al 3.6% en septiembre, tras un inesperado aumento al 3.8% en agosto. El aumento de agosto se debió en gran medida a la subida de la tasa de actividad, que pasó del 62.6% al 62.8%.

Wells Fargo

Prevemos que la economía estadounidense añada 150.000 puestos de trabajo en septiembre, un paso por debajo de los 187.000 de agosto. Más allá de las nóminas, prevemos que la fuerza laboral disminuya un poco en septiembre tras el aumento del mes pasado. De cumplirse, la tasa de desempleo bajaría al 3.7%. Mientras tanto, la tendencia del crecimiento de las ganancias medias por hora sigue suavizándose gradualmente a medida que la rotación se asienta y la oferta y la demanda de mano de obra avanzan hacia un mejor equilibrio. Estimamos que el crecimiento de las ganancias medias por hora repuntó ligeramente hasta el 0.3% en septiembre, aunque ello bastaría para situar el ritmo anualizado de tres meses de las ganancias salariales por debajo del 4%.

- La Plata lucha alrededor de 21.00$ ya que el foco se desplaza a las NFP de EE.UU.

- Las solicitudes semanales de subsidio de desempleo de EE.UU. se mantuvieron casi sin cambios cerca de 207.000 para la semana que finalizó el 29 de septiembre.

- El precio de la plata se debilita después de romper la ruptura de la línea de cuello del patrón de hombro-cabeza-hombro en 22.11$.

El precio de la Plata (XAG/USD) se mantiene sin dirección en torno a 21.00$ en la última hora de la sesión europea. El XAG/USD por encontrar una dirección mientras que los rendimientos del Tesoro de EE.UU. disminuyen a cerca del 4.77% sobre las expectativas de enfriamiento de las condiciones del mercado laboral.

El metal blanco se ha mantenido dentro del bosque, ya que los inversores se centran en las nóminas no agrícolas de EE.UU. (NFP), que proporcionará una instantánea de la situación actual del mercado laboral. Los datos de cambio de empleo ADP de EE.UU. fueron débiles, ya que las nóminas privadas aumentaron en 89.000 en septiembre, la mitad que en agosto (180.000).

Según las estimaciones, la mano de obra de EE.UU. fue testigo de nuevas adiciones de 170.000 empleados, por debajo de la publicación anterior de 187.000. La tasa de desempleo se redujo al 3.7% frente al 3.8% de agosto. Además de los datos de empleo, se seguirán con atención los datos de ganancias laborales. Se prevé que la media mensual de ganancias por hora aumente a un ritmo del 0.3%, frente al 0.2% registrado en agosto.

Por otra parte, el Departamento de Trabajo de Estados Unidos informó de las solicitudes semanales de subsidio de desempleo correspondientes a la semana que finalizó el 29 de septiembre. Las personas que solicitaron prestaciones por desempleo por primera vez aumentaron ligeramente hasta 207.000, frente a las 205.000 anteriores, pero por debajo de las 210.000 previstas.

Análisis técnico de la Plata

El precio de la plata presenta una ruptura del patrón gráfico de cabeza y hombros a escala diaria, que da lugar a una venta masiva vertical. El metal blanco rompe bruscamente por debajo de la línea del cuello del patrón gráfico antes mencionado, trazado desde el mínimo del 23 de junio en 22.11$. El soporte potencial se sitúa en el mínimo del 08 de marzo en 19.93$.

El Activo cotiza por debajo de la media móvil exponencial (EMA) de 20 días, lo que indica que la tendencia a corto plazo es bajista.

El índice de fuerza relativa (RSI) (14) cotiza en el rango bajista de 20.00-40.00, lo que justifica más caídas.

Gráfico diario de la Plata

-638321069471611388.png)

El Dólar se consolida mientras los rendimientos siguen siendo un soporte. Los economistas de Scotiabank analizan las perspectivas del Dólar.

Las ganancias del DXY siguen siendo escasas

Los elevados rendimientos en EE.UU. y los amplios diferenciales de tasas mantendrán al USD bien soportado al menos a corto plazo, pero el impacto perturbador de la venta masiva del Tesoro de EE.UU. es una preocupación persistente para los inversores y puede estar aumentando el riesgo de un aterrizaje forzoso en EE.UU..

Las señales técnicas sugieren que la recuperación en el DXY está muy estirada (señales del oscilador de sobrecompra y una duodécima ganancia semanal consecutiva - hasta ahora) y propensa a una cierta consolidación o una corrección modesta por lo menos. Sin embargo, para que el Dólar baje significativamente habrá que esperar a que los elevados rendimientos estadounidenses se relajen.

La Libra esterlina registra pocos cambios en la sesión. Los economistas de Scotiabank analizan las perspectivas del GBP/USD.

Los gráficos se inclinan alcistas

Una sesión positiva para la Libra esterlina el miércoles dio algunas señales técnicas alcistas en forma de señales de fuera de rango en los gráficos diarios e intradía. Pero esto aún no se ha traducido en un claro avance alcista de la Libra.

Se necesita un empuje a través de la resistencia de la tendencia intradía en 1.2185 para elevar la GBP de manera más evidente. Sin embargo, los gráficos sugieren un soporte firme en la zona de 1.2050/1.2075 a partir de aquí.

- Las solicitudes semanales de subsidio de desempleo en Estados Unidos aumentaron en 2.000 en la semana que finalizó el 30 de septiembre.

- El Índice del Dólar se mantiene en rango diario por debajo de 107.00 tras conocerse los datos.

La semana que finalizó el 30 de septiembre se registraron 207.000 solicitudes iniciales de subsidio por desempleo, según los datos semanales publicados el jueves por el Departamento de Trabajo de los Estados Unidos. Esta cifra fue superior a la de la semana anterior de 205.000 (revisada desde 204.000) y se situó por debajo de la expectativa del mercado de 210.000.

Otros detalles de la publicación revelaron que la tasa de desempleo asegurado ajustada estacionalmente por adelantado fue del 1.1% y la media móvil de 4 semanas se situó en 208.750, lo que supone un descenso de 2.500 respecto a la media revisada de la semana anterior.

"La cifra adelantada de desempleo asegurado desestacionalizado durante la semana que finalizó el 23 de septiembre fue de 1.664.000, lo que supone un descenso de 1.000 respecto al nivel revisado de la semana anterior", rezaba la publicación.

Reacción del mercado

El Índice del Dólar se recuperó ligeramente desde los mínimos diarios tras conocerse estos datos y cotiza en estos momentos plano alrededor de 106.75.

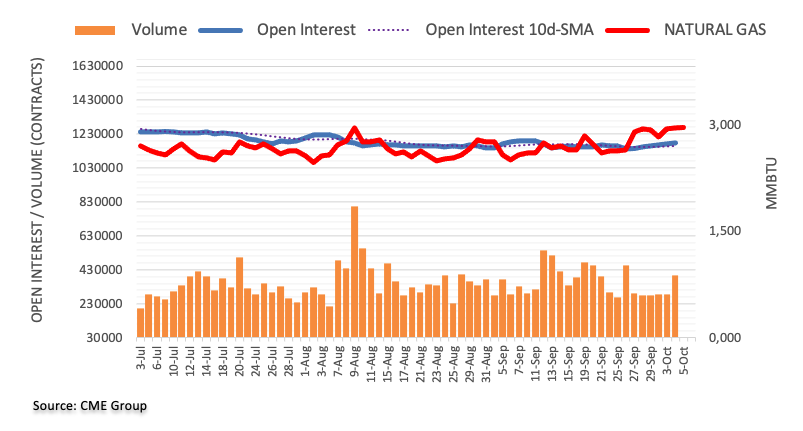

- El precio del Gas Natural se acerca a 3.20$.

- El Dólar cede tras las cifras débiles del PMI de servicios del ISM y el cambio de empleo de ADP.

- Los precios del Gas Natural podrían subir ante la posibilidad de un frente frío antes de lo esperado.

Los precios del Gas Natural se están disparando a pesar de la escasa demanda de Europa, donde las reservas de gas están llenas hasta los topes. Los operadores parecen centrarse más bien en la posible entrada de un frente frío a finales de esta semana. Parece que el actual periodo de gracia para el consumo de gas en Europa no será tan largo y que a finales de este mes los hogares subirán los termostatos.

El Dólar estadounidense (USD) no tiene dirección este jueves, y varias clases de activos intentan recuperarse frente al feroz Dólar. Después de que parte de los mercados de las acciones, materias primas y bonos alcanzaran mínimos anuales la semana pasada, no es de extrañar que todos estos elementos suban este jueves. Las cifras del ADP y del Instituto de Gestión de Suministros (ISM) del miércoles restaron bastante fuerza a las ventas del Índice del Dólar.

El Gas Natural se cotiza a 3.18$ por MMBtu en el momento de escribir estas líneas.

Noticias del Gas Natural y movimientos en los mercados

- Los almacenamientos europeos informan de una nueva subida de las reservas hasta el 96.33%.

- Los envíos de combustible desde Noruega, el principal proveedor de Gas de la UE, se están recuperando y se prevé que alcancen el nivel más alto desde agosto, una vez que los últimos yacimientos de Gas vuelvan a estar plenamente operativos.

- Los modelos meteorológicos más recientes muestran un descenso sustancial de las temperaturas a mediados de octubre en Europa, lo que significa que no se espera que las actuales temperaturas, más altas de lo normal, duren mucho.

- Mientras tanto, en Australia, Chevron ha incumplido el compromiso que adquirió con la Comisión de Trabajo Justo y podría hacer mella en el acuerdo vigente para disolver las huelgas en las instalaciones de Wheatstone y Gorgon LNG. Los trabajadores sindicados volverán a reunirse el jueves para debatir una posible reanudación de las huelgas.

- El ministro turco de Energía, Alparslan Bayraktar, afirma que viajará a Israel en noviembre para reunirse con su homólogo y con compañías energéticas que operan en el sector del gas. Turquía quiere desarrollar un marco con Israel en materia de energía. Turquía compraría gas natural a Israel para uso doméstico y también enviaría una fracción al mercado europeo.

- Con todos estos titulares, casi se olvidaría que cerca de las 14:30 GMT se publicará el cambio semanal de almacenamiento de Gas natural de la Administración de Información de Energía (EIA) correspondiente a la última semana de septiembre. Las expectativas son de otro aumento de 90 a 92 mil millones de pies cúbicos.

Análisis Técnico del Gas Natural: Flirtea con 3.20$

El Gas Natural está subiendo con fuerza esta semana, ya que los operadores ignoran el aumento de las temperaturas en Europa y se centran en la llegada del frente frío. Los operadores dan por hecho que la UE querrá mantener sus reservas de gas llenas hasta los topes y comprará en cualquier momento. Con este posicionamiento previo, podría producirse una rápida subida en las próximas semanas.

El nivel fundamental de 3.07$ se ha vuelto a romper al alza. Este nivel debe mantenerse ahora como nuevo suelo, para que los precios suban. En lo que respecta al canal de tendencia ascendente, las subidas parecen limitadas hacia 3.30$ para probar la barrera superior.

A la baja, el nuevo suelo formado en 3.07$ debería servir de soporte, junto con la gran cifra psicológica de 3$. En caso de que la demanda siga disminuyendo o de que vuelva a haber más oferta procedente de Noruega, es de esperar una caída inicial hasta la línea de tendencia ascendente verde cerca de 2.95$. En caso de que esto suceda, 2.80$ es una zona con dos medias móviles (la de 55 días y la de 100 días) y la barrera inferior del canal de tendencia que podría animar a los alcistas a atrapar cualquier acción bajista de los precios.

-638320939616951616.png)

XNG/USD (Gráfico diario)

Preguntas frecuentes sobre el Gas Natural

¿Qué factores fundamentales determinan el precio del Gas Natural?

La dinámica de la oferta y la demanda es un factor clave que influye en los precios del Gas Natural, y a su vez está influenciada por el crecimiento económico mundial, la actividad industrial, el crecimiento de la población, los niveles de producción y los inventarios. El clima influye en los precios del Gas Natural porque se utiliza más Gas durante los inviernos fríos y los veranos calurosos para calefacción y refrigeración. La competencia de otras fuentes de energía influye en los precios, ya que los consumidores pueden optar por fuentes más baratas. También influyen los acontecimientos geopolíticos, como la guerra de Ucrania. Las políticas gubernamentales relacionadas con la extracción, el transporte y las cuestiones medioambientales también influyen en los precios.

¿Cuáles son las principales publicaciones macroeconómicas que influyen en los precios del Gas Natural?

La principal publicación económica que influye en los precios del Gas Natural es el boletín semanal de inventarios de la Administración de Información Energética (EIA), una agencia gubernamental estadounidense que elabora datos sobre el mercado del gas en Estados Unidos. El boletín de Gas de la EIA suele salir el jueves a las 14:30 GMT, un día después de que la EIA publique su boletín semanal de Petróleo. Los datos económicos de los grandes consumidores de Gas Natural pueden influir en la oferta y la demanda, entre los que destacan China, Alemania y Japón. El Gas Natural se cotiza y comercia principalmente en dólares estadounidenses, por lo que las publicaciones económicas que afectan al dólar estadounidense también son factores.

¿Cómo influye el Dólar en los precios del Gas Natural?

El Dólar estadounidense es la moneda de reserva mundial y la mayoría de las materias primas, incluido el gas natural, se cotizan y comercian en los mercados internacionales en dólares estadounidenses. Por ello, el valor del dólar influye en el precio del Gas Natural, ya que si el Dólar se fortalece, se necesitan menos dólares para comprar el mismo volumen de gas (el precio cae), y viceversa si el Dólar se fortalece.

El par USD/CAD está a punto de probar el nivel de 1.38. Los economistas de Scotiabank analizan las perspectivas del par.

La tendencia alcista sigue estando bien soportada por las señales de impulso alcistas

Si bien la tendencia alcista del Dólar sigue estando bien respaldada por señales de impulso alcista, estos osciladores también reflejan cierto grado de estiramiento en el último movimiento alcista del Dólar.

Las medidas del RSI de 1 y 6 horas también muestran claros signos de divergencia con los niveles al contado más altos, lo que puede ser una señal de advertencia de una corrección. Pero no hay mucho más que sugiera que el USD no pueda seguir presionando para volver a probar 1.3860 - el máximo de marzo - a corto plazo.

Soporte en 1.3700/1.3710.

Según el Instituto Nacional de Estadística y Geogafía (INEGI) y el Banco de México, la confianza del consumidor mexicano se situó en septiembre en 46.8 puntos, una décima por encima de los 46.7 de agosto, según la lectura ajustada por estacionalidad.

Este es el quinto mes de mejora consecutiva para el indicador, que alcanza su nivel más alto desde julio de 2019.

Según el comunicado, se observaron aumentos mensuales en los componentes que evalúan la situación económica presente, tanto de los miembros del hogar como la del país, y la correspondiente a la posibilidad de los miembros del hogar para realizar compras de bienes durables en el momento presente. En contraste, los rubros que captan la situación económica esperada dentro de 12 meses de los miembros del hogar y del país se redujeron.

USD/MXN reacción

El USD/MXN apenas ha variado tras el dato, manteniéndose no muy lejos del máximo diario en 18.16. Al momento de escribir, el par se cotiza sobre 18.07, ganando un 0.67% en el día

- Nasdaq 100 se mueve ligeramente al alza durante la sesión europea del jueves.

- La herramienta FedWatch del CME muestra un 37% de posibilidades de una nueva subida de tasas antes de final de año.

- El foco de atención estará en los datos de las solicitudes iniciales de subsidio por desempleo del jueves y en el informe de nóminas no agrícolas de EE.UU. del viernes.

El índice Nasdaq 100 se mueve ligeramente al alza durante la sesión europea del jueves después de la fuerte subida del 1.45% del día anterior. En el momento de escribir, el índice está probando la zona de máximos del miércoles y sube un 0.21% en el día, cotizando en los 14.798 puntos después de haber encontrado soporte cerca de 14.500 anteriormente en la semana.

Tras evitar durante el fin de semana un cierre del Gobierno de Estados Unidos (EE.UU.), el sentimiento se volvió cauteloso el martes en medio de un aumento de las expectativas de línea dura de la Reserva Federal (Fed). Comentarios de Loretta Mester, presidenta de la Fed de Cleveland, y de Michelle Bowman, gobernadora de la Junta de la Reserva Federal, señalaron que probablemente sean necesarios nuevos aumentos de tasas una vez más este año.

Estos comentarios de línea dura de “tasas más altas durante más tiempo” pesaron sobre el sentimiento del mercado el martes, mientras la herramienta FedWatch del CME Group marcaba cerca del 45% de posibilidades de una nueva subida de tasas para la reunión de la Reserva Federal del 13 de diciembre.

Además, varios republicanos de la Cámara de Representantes se pusieron del lado de los demócratas y desbancaron al presidente de la Cámara, Kevin McCarthy, con 216 votos a favor y 210 en contra. La actividad legislativa en la Cámara se detendrá hasta que haya un nuevo presidente de la Cámara. Los mercados mantuvieron su aversión al riesgo tras este acontecimiento, ya que el 17 de noviembre vence otro plazo para el cierre del Gobierno.

Tras estos acontecimientos, la publicación de datos decepcionantes en los Estados Unidos el miércoles provocó una mejora en el apetito por el riesgo debido a la disminución de las expectativas a nuevas subidas de tasas de la Fed. El informe mensual de ADP mostró que el empleo en el sector privado aumentó en 89.000 puestos en septiembre, quedando por debajo de las expectativas del mercado de 153.000 por un amplio margen. Además, el índice de gerentes de compras PMI de servicios del ISM bajó a 53.6 desde los 54.5 de agosto. Tras estos datos, la herramienta FedWatch del CME muestra un 37% de posibilidades de una nueva subida de tasas antes de final de año.

Preguntas frecuentes sobre el Nasdaq

¿Qué es el Nasdaq?

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

¿Qué es el Nasdaq 100?

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986.

¿Cómo puedo operar con el Nasdaq 100?

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

¿Qué factores impulsan al Nasdaq 100?

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La atención de hoy se centrará en los datos de solicitudes iniciales de subsidio por desempleo en EE.UU. Los mercados esperan unas 210.000 solicitudes en la semana que terminó el 29 de septiembre, subiendo ligeramente desde las 204.000 registradas en la semana anterior.

Además, durante la sesión americana, Loretta Mester, Thomas Barkin y Mary Daly, de la Fed, tienen programados sendos discursos. Los mercados estarán expectantes a sus expectativas sobre las tasas de interés.

Mientras que la mayoría de los banqueros centrales han advertido que seguirán pendientes de los datos económicos entrantes para tomar sus decisiones, la atención seguirá pegada a los importantes datos de nóminas no agrícolas (NFP) de EE.UU. del viernes. Se espera que las nóminas no agrícolas muestren un aumento de 170.000 nuevos empleados en septiembre, por debajo de incremento de 187.000 del mes anterior. Además, se espera que la tasa de desempleo disminuya al 3.7% desde el 3.8% anterior.

Nasdaq 100 niveles técnicos

El EUR/USD está manteniéndose en un rango ajustado por encima de 1,05. Los economistas de Scotiabank analizan las perspectivas del par.

Los gráficos sugieren que la venta se está estabilizando

La cotización a corto plazo es plana, pero las ganancias moderadas del EUR desde el mínimo de principios de semana apuntan a cierta fortaleza potencial (todo es relativo) en el EUR, con una señal alcista de "estrella de la mañana" en el gráfico diario.

Las ganancias del Euro por encima de la resistencia de la tendencia a corto plazo de 1.0540/1.0545 podrían señalar un impulso hacia la zona inferior de 1.06.

Soportes en 1.0480/1.0490 y 1.0450.

Ver: EUR/USD podría carecer de suficientes compradores por encima de la zona de 1.0530/1.0550 – ING

- Los operadores se preparan para las cifras semanales de desempleo.

- Los operadores no tienen pistas sobre las NFP del viernes, ya que e ADP e ISM fueron mixtos.

- El Índice del Dólar cae por debajo de 107, aunque la recuperación sigue intacta.

El Dólar estadounidense (USD) se está volviendo muy mixto este jueves con varias clases de activos tratando de recuperarse contra el Dólar. Después de que parte de los mercados de acciones, materias primas y bonos alcanzaran mínimos anuales la semana pasada, no es de extrañar que todos estos elementos suban este jueves. Las cifras del ADP y del Instituto de Gestión de Suministros (ISM) del miércoles restaron bastante fuerza a las ventas del Índice del Dólar.

Mientras los operadores aún intentan evaluar los datos publicados el miércoles, ya se espera la próxima tanda de datos de cara a las Nóminas no Agrícolas del viernes. Con el descenso de los datos de empleo privado ADP, todas las miradas estarán puestas en las peticiones semanales de subsidio por desempleo estadounidenses. En caso de que la cifra sorprenda al alza, es de esperar que el DXY comience a poner a prueba el soporte de la recuperación de 2023.

Resumen diario: El Dólar comienza a perder fuerza

- Cerca de las 11:30 GMT se publicará el dato de recortes de empleos de EE.UU. de septiembre. El dato anterior fue de -75.151. Esta vez no hay pronóstico.

- A las 12:30 GMT, los únicos datos de importancia para este jueves son las solicitudes iniciales de subsidio de desempleo y la balanza comercial. Se estima que las solicitudes iniciales de subsidio de desempleo aumentarán de 204.000 a 210.000. Por su parte, las solicitudes continuadas pasarían de 1,67 millones a 1,675 millones. Por lo tanto, ya se espera un repunte, aunque una cifra mayor podría desencadenar cierta debilidad del Dólar estadounidense.

- En cuanto a la balanza comercial de bienes, se espera una contracción de -65.000 a -62.300 millones de dólares.