- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Se espera que la Reserva del Banco de Nueva Zelanda mantenga sin cambios la tasa oficial de efectivo en el 5.5% en octubre.

- El RBNZ, con poco margen para las sorpresas, podría ofrecer poca ayuda al débil NZD/USD.

- El Dólar neozelandés muestra una tendencia bajista frente al Dólar estadounidense tras ser rechazado por encima de 0.6000.

El Banco de Reserva de Nueva Zelanda (RBNZ) está en camino de mantener su tasa de interés clave sin cambios por cuarta vez consecutiva el miércoles después de su revisión de política monetaria. Se espera que el tono del banco central siga siendo de línea agresiva. Excluyendo cualquier sorpresa en la tasa de efectivo oficial (OCR), la atención se centrará en la orientación de la política.

Es probable que el RBNZ siga los pasos del RBA, que mantuvo sin cambios las tasas de interés el martes. El dólar neozelandés (NZD) podría mantenerse relativamente estable si el banco central actúa como se espera.

Decisión del RBNZ sobre las tasas de interés: Todo lo que hay que saber el miércoles

- Las acciones de EE.UU. cerraron el martes en terreno negativo, con el Dow Jones perdiendo un 1.29% y el Nasdaq un 1.87%. Mientras tanto, el rendimiento de los bonos del Tesoro estadounidense a 10 años alcanzó el 4,80% por primera vez desde 2007.

- La última encuesta PMI china ofreció señales mixtas, indicando cierta estabilización de la actividad económica, lo que supone un avance positivo tras el deterioro observado en meses anteriores.

- El PMI manufacturero ISM estadounidense superó las expectativas, al pasar de 47.6 en agosto a 49 en septiembre, frente al consenso del mercado de 47.7. El Índice de Precios Pagados cayó de 48.4 a 43.8 puntos. A lo largo de la semana se publicarán datos clave sobre el empleo en EE.UU., con el informe ADP de nóminas privadas el miércoles y las nóminas no agrícolas el viernes. La solidez de los datos estadounidenses ha sido un factor decisivo en la actual recuperación del Dólar.

- La última encuesta trimestral de opinión empresarial de la NZIER mostró una mejora de la confianza empresarial en Nueva Zelanda, que pasó de -63 a -52 en el trimestre hasta septiembre, pero el sentimiento sigue siendo generalmente pesimista.

- La mayoría de los miembros de la junta de política monetaria del NZIER recomendaron que el banco central mantuviera el OCR en el 5.50% en la revisión de política monetaria de octubre. Dos miembros recomendaron una subida de 25 puntos básicos.

- Es poco probable que el RBNZ proporcione un alivio significativo para el NZD/USD, ya que la dinámica del dólar estadounidense impulsa su movimiento en un contexto de aversión al riesgo y de bajada de los precios de las materias primas.

Expectativas de la tasa de interés del Reserva del Banco de Nueva Zelanda: ¿Cómo afectará al NZD/USD?

Los analistas esperan que la Reserva del Banco de Nueva Zelanda mantenga la tasa oficial de efectivo en el 5.50% en la revisión de la política monetaria de octubre. La decisión se publicará el miércoles a la 01:00 GMT.

Los analistas de mercados ven al RBNZ manteniendo las tasas sin cambios. Esto refleja la expectativa de que la economía todavía tiene que experimentar plenamente el impacto de las anteriores subidas de tasas.

En la reunión de agosto, el RBNZ mencionó que estaban de acuerdo en que las tasas de interés "necesitan permanecer en niveles restrictivos en un futuro previsible para asegurar que la inflación anual de los precios al consumidor vuelva al rango objetivo del 1-3%". A corto plazo, existe el riesgo de que la actividad y las medidas de inflación no se ralenticen tanto como se espera".

Durante el segundo trimestre, el crecimiento del Producto Interior Bruto (PIB) fue mayor de lo previsto, con una expansión del 0.9%, y la tasa anual se desaceleró del 2.2% al 1.8%, de forma menos acusada de lo esperado. El Índice de Precios al Consumo (IPC) subió un 1.1%, y la tasa anual bajó del 6.7% al 6%. Es probable que el RBNZ espere hasta el siguiente informe sobre la inflación (previsto para el 16 de octubre) para plantearse un cambio de orientación de la política monetaria. La próxima reunión del RBNZ está prevista para los días 28 y 29 de noviembre, y el banco central publicará el estado de política monetaria trimestral y celebrará una conferencia de prensa, lo que brindará una mejor oportunidad para comunicar cualquier cambio.

Según el mercado de tasas de interés, las probabilidades de una subida en octubre se sitúan en torno al 10% y aumentan a más del 50% para la reunión de noviembre. Esto representa un riesgo para el Dólar neozelandés, ya que si el banco central emite un mensaje que rebaje estas expectativas, el Kiwi se resentiría. Por el contrario, se necesitaría un audaz giro de línea agresiva para aumentar esas expectativas y apoyar potencialmente al Kiwi. Los responsables políticos tienen argumentos para transmitir el mensaje en cualquiera de los dos sentidos. Sin embargo, la mayoría de los analistas no esperan cambios significativos. Parece haber poco margen para las sorpresas.

Dos miembros del consejo en la sombra consideran que lo apropiado sería una subida de tipos de 25 puntos básicos, argumentando que "los riesgos al alza para la inflación han aparecido más cristalizados recientemente, y el Banco de la Reserva debería aumentar el OCR más pronto que tarde si todavía espera empezar a recortar el OCR a finales del año que viene".

Es probable que el dólar neozelandés experimente volatilidad en torno al anuncio de la política monetaria. El par NZD/USD ha experimentado una fuerte reversión durante las últimas sesiones. El viernes, alcanzó máximos mensuales cerca de 0,6050, pero luego empezó a caer por debajo de 0,6000. Más recientemente, se ha deslizado por debajo de la media móvil simple (SMA) de 20 días y se ha acercado al mínimo de septiembre que se sitúa en torno a 0.5860, que es una zona de soporte crítica. Una ruptura por debajo de 0.5860 aumentaría la presión vendedora, exponiendo la siguiente zona de soporte entre 0.5780 y 0.5800.

El Dólar neozelandés necesita un cierre diario claramente por encima de 0.6000 frente al Dólar estadounidense para aumentar las probabilidades de una recuperación más sólida. Por debajo de ese nivel, es probable que el par siga cotizando lateralmente en torno a la marca de 0.5900, con riesgos a la baja.

Decisión de las tasas de interés del RBNZ

La decisión sobre la tasa de interés del RBNZ es anunciada por la Reserva del Banco de Nueva Zelanda. Si el RBNZ es alcista sobre las perspectivas inflacionistas de la economía y sube las tasas de interés es positivo, o alcista, para el NZD

Por qué es importante para los operadores

El Banco de la Reserva de Nueva Zelanda (RBNZ) celebra reuniones de política monetaria siete veces al año, en las que anuncia su decisión sobre las tasas de interés y las evaluaciones económicas que influyeron en su decisión. El banco central ofrece pistas sobre las perspectivas económicas y la futura senda política, que son de gran relevancia para la valoración del NZD. La evolución económica positiva y las perspectivas optimistas podrían llevar al RBNZ a endurecer la política mediante una subida de tipos de interés, lo que tiende a ser alcista para el NZD. Los anuncios de política monetaria suelen ir seguidos de una rueda de prensa del gobernador Adrian Orr.

Durante la sesión asiática, el acontecimiento clave será la decisión de política monetaria del Reserva del Banco de Nueva Zelanda. A lo largo del día se publicarán los PMI de servicios definitivos. Eurostat informará sobre el Índice de Precios de Producción y las ventas minoristas. En Estados Unidos se informará del PMI de servicios ISM y de los pedidos de fábrica. ADP informará sobre el empleo privado.

Esto es lo que debe saber el miércoles 4 de octubre:

El Yen subió el martes, probablemente debido a una intervención de las autoridades japonesas para evitar una mayor depreciación de la divisa. El movimiento se produjo cuando el par USD/JPY cotizaba por encima de los 150.00 y alcanzó los 147.28. Sin embargo, luego recortó pérdidas y subió a 149.00. El sesgo a corto plazo es bajista, y se espera volatilidad.

El índice JOLTS de ofertas de empleo en EE.UU. superó las expectativas e impulsó al alza los rendimientos estadounidenses. El rendimiento a 10 años alcanzó el 4.80%, el más alto desde 2007. El Índice del Dólar subió a 107.34, el nivel más alto desde noviembre de la semana pasada, pero retrocedió con el retroceso del USD/JPY, y terminó el día ligeramente por debajo de 107.00.

El Dólar sigue apoyado en general por los datos positivos de EE.UU., el aumento de los rendimientos y el sentimiento cauteloso de los mercados. En Wall Street, los valores perdieron una media del 1.40% el martes. El miércoles se publicará el informe de empleo ADP.

El par EUR/USD marcó un nuevo mínimo de diez meses cerca de 1.0450 y luego rebotó ligeramente hasta 1.0470. El par sigue bajo presión. El miércoles, Eurostat publicará las ventas minoristas y el Índice de Precios de Producción.

El GBP/USD terminó el día plano, moviéndose lateralmente en torno a 1.2070. El par hizo suelo tras los datos estadounidenses en 1.2052, el nivel más bajo desde marzo.

El franco suizo se rezagó tras una lectura del Índice de Precios al Consumo (IPC) suizo de septiembre por debajo de lo esperado, con una tasa anual del 1.6% al 17%, por debajo del 1.8% previsto. El USD/CHF alcanzó un máximo de 0.9244 y luego retrocedió hacia 0.9200.

La Reserva del Banco de Nueva Zelanda (RBNZ) anunciará su decisión el miércoles. Se espera que la tasa de referencia se mantenga sin cambios en el 5.5%. El par NZD/USD retrocedió por debajo de la media móvil simple (SMA) de 20 días, pero logró subir de nuevo por encima de 0.5900.

El par AUD/USD cayó por segundo día consecutivo, afectado por el sentimiento de aversión al riesgo y el fortalecimiento del Dólar. El par alcanzó niveles inferiores a 0.6300, vistos por última vez en noviembre de 2022.

El USD/CAD subió por tercer día consecutivo, rompiendo por encima de los máximos de septiembre. El par cerró por encima de 1.3700 y se acerca a los máximos de marzo en 1.3861.

El Oro cayó por séptimo día consecutivo, haciendo suelo en los 1.814$ antes de recortar pérdidas y subir moderadamente hasta los 1.825$. La Plata se recuperó un poco tras caer más de un 5% en la sesión anterior, y terminó en torno a los 21.20$.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El WTI busca recuperar 88.50$, mientras las energías experimentan una leve recuperación.

- El petróleo crudo se desplomó la semana pasada después de que los flujos de aversión al riesgo en los mercados hicieran que los inversores se refugiaran en el dólar.

- El Índice del Dólar alcanzó su nivel más alto en diez meses y el barril de crudo registró su nivel más bajo en tres semanas.

Los precios del barril de petróleo crudo West Texas Intermediary (WTI) protagonizaron una leve recuperación hasta alcanzar el nivel 88.50$, luego de una caída de una semana a mínimos de tres semanas, ya que la aversión al riesgo en el mercado hizo que los participantes del mercado huyeran a refugios seguros.

Los precios del petróleo crudo estadounidense alcanzaron máximos de diez meses, ya que la producción mundial de petróleo está a punto de desabastecer la demanda mundial.

Los informes anteriores sobre la reanudación de un oleoducto iraquí se vieron salpicados de agua fría después de que Turquía declarara que las conversaciones sobre la reanudación de la construcción siguen en curso. Un importante oleoducto iraquí que atraviesa Turquía sigue sin funcionar tras casi seis meses de interrupción de las obras.

Los operadores de energía estarán pendientes de la actualización semanal del API sobre las reservas de petróleo crudo de Estados Unidos para la semana del 29 de septiembre, que se publicará a última hora de la sesión del martes. Las reservas de crudo de EE.UU. se redujeron en 1.586 millones de barriles, mientras que la producción mundial disminuye la demanda de crudo en casi 2 millones de bpd.

Niveles técnicos del WTI

Los precios del barril de crudo WTI están buscando una recuperación después de haber sido pateado hacia abajo casi un 7.5% desde el último pico a sólo unos centavos por debajo de la zona de 94.00$.

El máximo de la semana pasada representa un máximo de diez meses para el WTI, y el petróleo crudo estadounidense ha cerrado al alza durante cuatro semanas consecutivas de comercio.

El soporte técnico en las velas diarias proviene de la media móvil exponencial de 34 días, justo al norte de 86.00$, y el impulso alcista a medio plazo para los precios del WTI ve ofertas muy por encima de la media móvil simple (SMA) de 200 días, que actualmente se está volviendo alcista en 78.00$.

Gráfico diario del WTI

Niveles técnicos del WTI

- El par EUR/USD bajó ligeramente el martes, mientras los operadores se preparan para una ajetreada segunda mitad de semana.

- Las ventas minoristas de la UE y los PMI de EE.UU. en la agenda del miércoles.

- El viernes se publicarán las NFP estadounidenses.

El par EUR/USD está tratando de construir un piso el martes, bajando apenas un 0.18% para la sesión del día, mientras que los alcistas del euro (EUR) tratan de encontrar un punto de apoyo de cara a los datos del miércoles. El par cotiza cerca de 1.0470, mientras que el soporte del Dólar sigue siendo elevado.

A primera hora del miércoles se publicarán el Índice de Precios de Producción (IPP) y las Ventas minoristas de agosto; se espera que el IPP anualizado de la UE para agosto acentúe su contracción del -7,6% al -11.6%, mientras que se prevé que las ventas minoristas para el mismo periodo también disminuyan, del -1% al -1,2%.

El miércoles también se publicarán las cifras del Índice de Gerentes de Compras (PMI) del sector servicios estadounidense, y se prevé que el PMI de septiembre registre un leve descenso de 54.5 a 53.6.

El Banco Central Europeo (BCE) está firmemente fuera de su ciclo de subidas de tasas, y los Mercados esperan en general que no se produzcan subidas significativas de tasas por parte del BCE en un futuro previsible.

Por lo que respecta a EE.UU., la Reserva Federal (Fed) está observando una moderación de la inflación en la economía nacional estadounidense, pero sólo ligeramente, y cualquier repunte en los datos de crecimiento de los precios podría llevar a la Fed a nuevas subidas de tipos en el futuro.

Con el diferencial de tasas entre el euro y el Dólar estadounidense en alza, la tendencia actual podría ser la fortaleza del Dólar frente al Euro.

Perspectivas técnicas del EUR/USD

El Euro sigue muy alejado de los máximos del año, con una caída de más del 7% desde el máximo de julio cerca de 1.275, mientras el par EUR/USD continúa su caída tendencial hacia la paridad.

La línea de tendencia descendente desde los máximos del año se mantiene firme, y los precios siguen cayendo muy por debajo de la media móvil simple (SMA) de 200 días cerca de 1.0825.

El par EUR/USD aún se encuentra por encima de los mínimos de 2002, justo al norte de 0.9500, pero queda poca resistencia técnica si los vendedores en corto son capaces de empujar al euro aún más hacia mínimos que el par no ha visto en más de doce meses.

Gráfico diario del EUR/USD

Niveles técnicos del EUR/USD

- El par AUD/USD está luchando por encontrar soporte mientras el dólar estadounidense avanza en el mercado general.

- El Dólar australiano se enfrenta a múltiples presiones bajistas, ya que el RBA mantiene las tasas sin cambios, tal y como esperaban los mercados.

- Durante el resto de la semana se publicarán datos clave tanto para el Dólar australiano como para el Dólar estadounidense.

El par AUD/USD está anclado en el nivel de 0.6300 después de que el Banco de la Reserva de Australia (RBA) mantuviera su tasa de referencia en el 4.1% a primera hora del martes. En general, se preveía que el RBA mantuviera los tipos de interés sin cambios en su cuarta reunión consecutiva a medida que se reducían las expectativas de inflación, aunque la gobernadora del RBA, Michele Bullock, señaló que es probable que la inflación se mantenga en el lado alto hasta algún momento de 2025.

El RBA mantiene la tasa de interés en el 4.10% por cuarta reunión consecutiva.

La divergencia entre los puntos de vista de los distintos funcionarios de la Reserva Federal (Fed) de EE.UU. deja las expectativas sobre el ciclo de tipos en un punto intermedio. Mester y Bostic, ambos de la Fed, fueron noticia el martes, dejando a los inversores con la boca abierta, ya que Bostic enfrió las expectativas de tipos de cara al futuro, pero Mester se mostró notablemente de línea dura.

Bostic de la Fed: No hay urgencia para que la Fed haga algo más

El resto de la semana estará repleto de datos tanto para el dólar como para el australiano: el martes a última hora se publicará el Índice de Gerentes de Compras (PMI) australiano, seguido del PMI de servicios estadounidense el miércoles.

El jueves se publicarán las cifras de la Balanza comercial australiana a primera hora, seguidas de los recortes de empleo y las solicitudes iniciales de subsidio de desempleo de EE.UU., y los participantes del mercado estarán pendientes de las Nóminas no Agrícolas (N FP) de EE.UU. del viernes.

Perspectivas técnicas del AUD/USD

El par AUD/USD extendió sus caídas el martes, cayendo hasta la zona de 0.6300 y está luchando por encontrar soporte a las ofertas, ya que el apetito por el riesgo en los mercados favorece al Dólar estadounidense.

El par ha bajado más de un 3% desde el máximo oscilante de la semana pasada, cayendo más de 210 puntos en tres días de comercio después de ser rechazado desde la zona de 0,6500.

En el gráfico intradiario, la media móvil simple (SMA) de 200 horas limita la acción del par y está creando una zona de resistencia cerca de 0.6400.

En las velas diarias, el par AUD/USD ha salido de su reciente consolidación y está extendiendo su tendencia bajista tras el rechazo de la media móvil exponencial (EMA) de 34 días.

El par se prepara ahora para desafiar los mínimos de 12 meses por debajo de 0.6200 si continúa el impulso bajista.

Gráfico diario del AUD/USD

Niveles técnicos del AUD/USD

- El par GBP/JPY se hundió casi 300 puntos a primera hora del martes antes de rebotar a 180.00.

- Los rumores del mercado sobre la intervención del BOJ en los mercados de divisas tendrán que esperar a ser confirmados por fuentes oficiales.

- Esta semana el calendario económico permanece prácticamente vacío tanto para la Libra como para el Yen.

A primera hora del martes, el par GBP/JPY se desplomó por completo, cayendo casi 300 puntos en sesenta segundos, hasta situarse justo por debajo de los 178.00 puntos. Los mercados están asumiendo ampliamente que el Banco de Japón (BoJ) intervino en los mercados mundiales de divisas en un esfuerzo por defender el Yen japonés (JPY), pero los inversores tendrán que esperar para cualquier confirmación oficial de fuentes gubernamentales.

El rango de precios entre máximos y mínimos en el Guppy supera el 1.8% el martes, y el GBP/JPY está encallado en la zona principal de 180.00 tras retroceder más del 50% de la rumoreada caída por la intervención.

El calendario económico estará vacío para la totalidad de la semana de comercio, tanto para la libra esterlina (GBP) y el Yen. Lo más cercano a un dato notable esta semana será el anualizado de ganancias en efectivo de mano de obra japonesa para agosto, programado para finales del jueves a las 23:30 GMT. Las ganancias laborales japonesas se situaron por última vez en el 1.3%, y un crecimiento salarial inferior al previsto podría hacer que el Banco de Japón se alejara aún más de futuras subidas de tipos, ya que el banco central japonés se prepara para ver si la inflación cae por debajo de su objetivo del 2%.

Perspectiva técnica del GBP/JPY

El par GBP/JPY ha estado cotizando a la baja a pesar de la rumoreada intervención en el mercado del JPY, y ha caído por debajo de la media móvil simple (SMA) de 100 días por primera vez desde finales de marzo.

El Guppy ha bajado más de un 3.5% desde el máximo de agosto en 186.75, y la falta total de convicción compradora en los flujos del mercado de la Libra esterlina hará que el GBP/JPY pierda el equilibrio y caiga hacia la SMA de 200 días que actualmente empuja al alza desde 172.00.

GBP/JPY gráfico diario

Niveles técnicos del GBP/JPY

- La preocupación por las futuras medidas de la Reserva Federal pesa en el ánimo de los mercados.

- S&P Global publicará el miércoles las estimaciones definitivas de los PMI de septiembre.

- El par GBP/USD encuentra vendedores en torno a 1.2100, mientras prevalece la demanda de dólares.

El par GBP/USD cayó el martes a 1.2051, su nivel más bajo en siete meses, debido a que el interés especulativo se precipitó hacia el dólar estadounidense, moneda refugio. La divisa estadounidense repuntó ante las renovadas especulaciones de que la Reserva Federal (Fed) de Estados Unidos mantendrá su postura agresiva en materia de política monetaria, ya que la inflación sigue siendo "demasiado alta", según distintos funcionarios, mientras que el mercado laboral se mantiene tenso.

El martes, la Oficina de Estadísticas Laborales (BLS) informó de que el número de ofertas de empleo en el último día hábil de agosto se situó en 9.6 millones, muy por encima de los 8,8 millones previstos. La noticia provocó aversión al riesgo, y Wall Street cayó en picado al dispararse el rendimiento de los bonos del Estado, reflejo de la inquietud de los inversores. Además, en EE.UU. se informó de que el optimismo económico IBD/TIPP cayó a 36.6 en octubre, desde los 48.2 del mes anterior.

Los operadores del mercado estarán atentos a los PMI globales de servicios y compuestos de S&P de septiembre, que se publicarán el miércoles. Se espera que el PMI de servicios del Reino Unido se confirme en 46.8, mientras que el índice compuesto se prevé en 47.2. Al otro lado del charco, en Estados Unidos, ADP publicará las cifras del sector de empleo privao de septiembre, que se prevé en 1.53K, y el PMI de servicios ISM oficial, que se anticipa en 53.6 en septiembre.

Perspectivas técnicas del GBP/USD

El par GBP/USD cotiza en torno a 1.2080 a media tarde americana, encontrándose con vendedores en torno a 1.2100. El nivel 1.2000 es el próximo objetivo bajista potencial y constituye una fuerte barrera psicológica. Deberían acumularse stop loss significativos por debajo de la cifra, y si se activaran, la caída podría acelerarse hacia la cifra de 1.1900.

- Las salidas del Dólar canadiense continúan el martes, mientras los inversores se refugian en el Dólar estadounidense.

- Los PMI canadienses y los datos laborales se publicarán a finales de semana, pero las NFP estadounidenses eclipsarán la jornada.

- Los precios del petróleo están rebotando para el martes, proporcionando un soporte limitado para el CAD.

El Dólar canadiense (CAD) sigue cayendo frente al Dólar estadounidense (USD), ya que los flujos de aversión al riesgo en el mercado siguen siendo el tema general para los inversores el martes. El CAD, que depende del petróleo, sólo está recibiendo un pequeño soporte de los precios del petróleo crudo, que están experimentando un pequeño rebote después de detener una caída de tres días.

Esta semana se publicarán en Canadá el Índice de Gerentes de Compras (PMI) y la tasa de empleo, el jueves y el viernes respectivamente, pero el impacto en los mercados probablemente seguirá siendo moderado, ya que los inversores se disputan el posicionamiento antes de la publicación de las Nóminas no Agrícolas (NFP) de EE.UU. el viernes.

Resumen diario de los movimientos en los mercados: El Dólar canadiense sigue cediendo terreno, el USD/CAD se acerca a 1.3700

- El USD/CAD cruzó la barrera técnica de 1.3700 a primera hora del martes, y el par alcanzó máximos diarios en los 1.3736.

- El dólar estadounidense se mantiene en alza en unos Mercados excesivamente cautelosos, a medida que se recupera la confianza de los inversores.

- El aumento de los rendimientos del Tesoro de EE.UU., las débiles perspectivas de crecimiento mundial, el aumento de los precios del petróleo debido a la restricción de la oferta, y un parche de financiación del gobierno a corto plazo para los EE.UU. están enviando a los inversores hacia el refugio seguro del USD.

- Los precios del petróleo crudo están rebotando después de tres días consecutivos de caídas mientras el CAD trata de frenar la caída frente al USD.

- Los economistas de varios grandes bancos están empezando a advertir que el USD/CAD podría estar listo para un rebote si los flujos de los mercados se calman.

- Los economistas de Scotiabank señalaron que se necesita una muestra firme de los datos de Canadá esta semana para reforzar las expectativas de otra subida de tasas del Banco de Canadá (BoC).

- Los economistas de MUFG Bank no ven que el par USD/CAD vuelva a la zona de 1.3600 hasta finales del cuarto trimestre.

- El diferencial de tasas entre EE.UU. y Canadá sigue siendo el tema clave para limitar los flujos del gráfico USD/CAD según los analistas de HSBC.

Análisis Técnico: El Dólar canadiense alcanza 1.3736 mientras los mercados extienden su pila de aversión al riesgo hacia el Dólar estadounidense

La venta del Dólar canadiense (CAD) alcanzó un máximo intradía de 1.3736 en la sesión del martes, y los alcistas del Dólar estadounidense están tratando de construir un piso de precios desde la zona de 1.3700.

El USD/CAD ha subido casi un 2.5% desde la caída del viernes pasado a 1.3417, donde el par sufrió un rechazo técnico de la media móvil simple (SMA) de 200 días.

De continuar la tendencia alcista, el USD/CAD podría desafiar los 1.3860, una zona que el par no alcanza desde marzo.

Las velas horarias muestran al USD/CAD en constante alza, mientras que el interés por las posiciones cortas no logra hacer retroceder al par hasta la media móvil exponencial (EMA) de 34 horas. Impluso alcista parece estar agotándose, y el índice de fuerza relativa (RSI) está saliendo de territorio de sobrecompra.

Los vendedores querrán acumular suficiente impulso para que el par retroceda a 1.3560 cerca de la SMA de 100 horas, mientras que los postores buscarán marcar un nuevo máximo del día más allá de 1.3736.

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la evolución del Dólar canadiense?

Los factores clave que impulsan al Dólar Canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, la mayor exportación de Canadá, la salud de su economía, la inflación y la Balanza comercial, que es la diferencia entre el valor de las exportaciones de Canadá frente a sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios seguros (aversión al riesgo), siendo el apetito de riesgo positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo influyen las decisiones del Banco de Canadá en el Dólar canadiense?

El Banco de Canadá (BoC) influye considerablemente en el dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del petróleo en el Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo cae. Los precios del petróleo más altos también tienden a resultar en una mayor probabilidad de una Balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores de todo el mundo que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bien para el dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El par NZD/USD cayó a nuevos mínimos de varias semanas por debajo de 0.5900 el martes.

- La fortaleza generalizada del Dólar estadounidense pesó sobre el par.

- Se prevé que el RBNZ mantenga sin cambios su tasa de política monetaria en el 5.5%.

Tras la fuerte caída del lunes, el par NZD/USD volvió a sufrir presiones bajistas el martes y cayó a su nivel más bajo en casi tres semanas por debajo de 0.5900. Al cierre de esta edición, el par perdió un 0.8% en el día, situándose en 0.5895.

Continúa la recuperación del USD el martes

La aversión al riesgo en los mercados impulsó al Dólar estadounidense (USD) en la segunda mitad de la jornada y obligó al NZD/USD a seguir presionando a la baja. Los principales índices de Wall Street abrieron en negativo, reflejando el mal humor de los mercados. Al cierre de esta edición, el índice S&P 500 perdió un 1.3% y el Nasdaq Composite, un 1.6%.

Mientras tanto, la Oficina de Estadísticas Laborales de EE.UU. (BLS) informó el martes de que el número de puestos de trabajo vacantes en el último día hábil de agosto se situó en 9.6 millones, frente a los 8.9 millones de julio. Esta cifra superó con creces las expectativas del mercado, que esperaban 8.8 millones, y puso de manifiesto la rigidez del mercado laboral estadounidense. El rendimiento de los bonos del Tesoro a 10 años alcanzó máximos multianuales por encima del 4.7%, y el dólar se fortaleció frente a sus principales rivales.

Precios del Dólar neozelandés hoy

A continuación se muestra la variación porcentual del Dólar neozelandés (NZD) contra las divisas listadas hoy. El Dólar neozelandés fue la divisa más débil contra el Yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.15% | 0.11% | 0.23% | 0.96% | -0.58% | 0.68% | 0.44% | |

| EUR | -0.15% | -0.04% | 0.07% | 0.82% | -0.73% | 0.52% | 0.29% | |

| GBP | -0.11% | 0.04% | 0.12% | 0.84% | -0.69% | 0.56% | 0.32% | |

| CAD | -0.23% | -0.08% | -0.12% | 0.74% | -0.81% | 0.45% | 0.21% | |

| AUD | -0.97% | -0.82% | -0.87% | -0.74% | -1.56% | -0.29% | -0.53% | |

| JPY | 0.57% | 0.74% | 0.69% | 0.80% | 1.54% | 1.27% | 1.03% | |

| NZD | -0.65% | -0.53% | -0.57% | -0.43% | 0.30% | -1.23% | -0.24% | |

| CHF | -0.44% | -0.29% | -0.33% | -0.21% | 0.52% | -1.02% | 0.23% |

El mapa muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el Euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, la variación porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

A primera hora de la sesión asiática del miércoles, el Banco de la Reserva de Nueva Zelanda (RBNZ) anunciará sus decisiones de política monetaria. Se espera que el RBNZ mantenga su tasa de interés en el 5.5%.

En cuanto a la reunión de política monetaria del RBNZ, los analistas de Westpac afirman que "esperamos que el RBNZ mantenga el sesgo restrictivo expresado en el comunicado de agosto y que intente conservar la máxima flexibilidad para endurecer (o no) su política en noviembre si los datos lo justifican", y añaden que "existe el riesgo de un endurecimiento sorpresa hasta el 5.75%, pero creemos que no hay más de un 10-20% de posibilidades".

Niveles técnicos a tener en cuenta

La presidenta de la Reserva Federal de Cleveland, Loretta Mester, dijo el martes que es probable que esté a favor de una subida de tipos de interés en la próxima reunión si se mantiene la actual situación económica, según informó Reuters.

Principales declaraciones

"La subida de los rendimientos a largo plazo afectará a las perspectivas de la política monetaria".

"El aumento de las tasas a largo plazo moderará el crecimiento".

"Es probable que la Fed alcance o se acerque a su objetivo de tasa de interés".

"Se espera alcanzar el 2% de inflación a finales de 2025".

"No se prevén recortes de tasas a corto plazo".

"Los rendimientos suben por varios factores, entre ellos el cambio de perspectivas sobre el crecimiento".

Reacción de los mercados

El Índice del Dólar subió ligeramente tras estos comentarios y la última subida del día fue del 0.15%, hasta 107.20 puntos.

El presidente de la Reserva Federal de Atlanta, Raphael Bostic, declaró: "No tengo prisa por subir los tipos, ni tampoco por reducirlos", y añadió: "Estoy dispuesto a ser paciente. No creo que sea urgente que hagamos nada más", añadió.

Otras declaraciones

"La Fed está en territorio restrictivo y eso está ayudando a la caída de la inflación".

"A la Fed aún le queda camino por recorrer para que la inflación vuelva a su objetivo".

"La cuestión ahora es a qué velocidad se ralentizará la economía".

"Mientras las expectativas no repunten, la Fed puede permitirse ser paciente".

"La Fed debería mantenerse a la espera durante mucho tiempo".

Una vez que la Fed ha elegido un objetivo de inflación, tiene que atenerse a él".

"Puede haber razones para reconsiderar el objetivo del 2%, pero eso será todo un ejercicio que debe venir después de alcanzar el 2%".

Reacción de los mercados

El Índice del Dólar se mantiene estable cerca de 107.00 en la sesión americana del martes.

El Banco de la Reserva de Nueva Zelanda (RBNZ) anunciará su decisión sobre la Tasa de interés el miércoles 4 de octubre a la 01:00 GMT y, a medida que nos acercamos a la hora de la publicación, he aquí las expectativas según las previsiones de los economistas e investigadores de cinco grandes bancos.

Se espera que el RBNZ mantenga la tasa oficial de efectivo (OCR) en el 5.50%. En la última reunión, el banco mantuvo la tasa de interés sin cambios, pero con valores en cartera. Los operadores estarán atentos a la declaración posterior a la reunión.

ANZ

Esperamos que el RBNZ mantenga el tipo de interés oficial sin cambios en el 5.5% y que adopte un tono más de línea dura. Los datos desde la declaración de Política Monetaria de agosto han sido en general más fuertes de lo previsto, dejando a un lado los precios de los productos lácteos. Los posibles efectos riqueza del recalentamiento del mercado inmobiliario son preocupantes. Seguimos esperando una subida en la reunión de noviembre y los riesgos se inclinan hacia una subida aún mayor en 2024.

TDS

Esperamos que el RBNZ se mantenga a la espera, aunque los datos desde la reunión de agosto añaden soporte a que la inflación se mantenga elevada durante más tiempo. La cuestión ahora es si el Banco está reevaluando el equilibrio de riesgos en torno a la inflación o si se aferra a los efectos retardados de las subidas de tipos que aún no se han filtrado. No esperamos un giro de línea agresiva, pero estamos atentos. ¿Podría una declaración de línea dura del RBNZ inspirar una recuperación del NZD? Por ahora, el dólar neozelandés está estrechamente ligado a factores como el sentimiento de riesgo y los rendimientos reales a 10 años de EE.UU. Nuestra previsión de un marcado deterioro de los datos estadounidenses en los próximos meses debería restarle fuerza al USD y podría beneficiar al NZD.

Westpac

Creemos que el RBNZ mantendrá el OCR en el 5.50% en su revisión de octubre. Esperamos que el RBNZ mantenga el sesgo restrictivo expresado en la declaración de agosto y tratará de conservar la máxima flexibilidad para endurecer (o no) en noviembre si los datos lo justifican. Un endurecimiento sorpresa hasta el 5.75% es un riesgo, pero creemos que no hay más de un 10-20% de posibilidades.

Citi

Es improbable que el RBNZ vuelva a subir las tasas de interés. Sin embargo, los riesgos se inclinan claramente hacia una postura de línea agresiva.

Wells Fargo

Aunque parece posible una mayor moderación de las tendencias de crecimiento y de las presiones inflacionistas con el tiempo, parece demasiado pronto aún para que el RBNZ contemple una relajación de la política monetaria. En consecuencia, esperamos que el RBNZ mantenga su tasa de política monetaria estable en el 5.50%.

- El Yen japonés se fortalece rápidamente en general, lo que indica una posible intervención.

- El USD/JPY se desploma desde 150.00 hacia 147.28 en pocos minutos.

El par USD/JPY experimentó un repentino desplome, desplomándose más de 250 puntos en pocos minutos. El par, que había estado cotizando por encima de 150.00 tras la publicación de datos estadounidenses mejores de lo esperado, cayó bruscamente hasta 147.28 y luego rebotó hasta 149.00.

Se observó una importante volatilidad en las cruces del yen debido a los últimos acontecimientos, que indicaban una posible intervención de las autoridades japonesas para reforzar la divisa. El desencadenante podría haber sido la subida del USD/JPY por encima de 150.00 tras la publicación de datos económicos positivos en Estados Unidos. Sin embargo, hasta el momento no se ha producido ningún anuncio oficial.

El informe de la encuesta de ofertas de trabajo y rotación laboral de JOLTS superó las expectativas, ya que se situó en 9.61 millones en agosto, superando la estimación de consenso de 8.8 millones. Tras informar, el rendimiento de los bonos del Tesoro estadounidense a 10 años se disparó hasta el 4.74%, alcanzando un nuevo máximo no visto desde 2007. Este impulso en los rendimientos impulsó al USD/JPY por encima de 150.00, con el par alcanzando un máximo de 150.15, el nivel más alto en casi un año, antes de que se produjera la dramática reversión.

- El precio de la Plata retrocede, ya que los datos de ofertas de empleo en EE.UU. superan las expectativas.

- Los alentadores datos de ofertas de empleo indican que mejora la demanda de mano de obra por parte de los empresarios estadounidenses.

- La Plata rompió el patrón gráfico de hombro-cabeza-hombro, lo que provocó una venta masiva vertical.

El precio de la Plata (XAG/USD) reanuda su camino bajista, ya que la Oficina de Estadísticas Laborales de los Estados Unidos ha informado cifras optimistas de la encuesta de ofertas de trabajo y rotación laboral (JOLTS Job Opening). En agosto, los empleadores publicaron 9.61 millones de vacantes de empleo frente a las expectativas de 8.8 millones.

El Índice del Dólar (DXY) supera un nuevo máximo de 11 meses, situándose en 107.20, gracias a unas ofertas de empleo superiores a las esperadas. El rendimiento del Tesoro estadounidense a 10 años se acerca al 4.75%. Los datos alcistas de ofertas de empleo indican que mejora la demanda de mano de obra por parte de los empresarios estadounidenses. Esto elevaría el gasto del consumidor, ya que una importante demanda de mano de obra se vería compensada por la oferta de mayores salarios por parte de los empleadores.

Mientras tanto, los inversores se centran en las cifras de cambio de empleo de Automatic Data Processing (ADP) de septiembre, que se publicarán el miércoles. Según las estimaciones, la economía estadounidense registró nuevas incorporaciones de 160.000 empleados frente a la lectura de 177.000 en el mes de agosto.

El S&P 500 abre a la baja en medio de la cautela de los mercados. Las crecientes expectativas de una nueva subida de los tipos de interés por parte de la Reserva Federal (Fed) en lo que queda de 2023 han empañado el ánimo de los mercados.

Autoridades de la Fed: La presidenta de la Fed de Cleveland, Loretta Mester, y la gobernadora de la Fed, Michelle Bowman, esperan que el banco central no haya terminado con la subida de las tasas de interés.

Análisis técnico de la Plata

El precio dela plata presenta una ruptura del patrón gráfico de cabeza y hombros a escala diaria, que da lugar a una venta masiva vertical. El metal blanco rompe bruscamente por debajo de la línea del cuello del patrón gráfico antes mencionado, trazado desde el mínimo del 23 de junio en 22.11$. El soporte potencial se sitúa en el mínimo del 08 de marzo en 19.93$.

La Plata cotiza por debajo de la media móvil exponencial (EMA) de 200 días, lo que indica que la tendencia a largo plazo es bajista.

El índice de fuerza relativa (RSI) (14) desciende en el rango bajista de 20.00-40.00, lo que justifica más caídas.

Gráfico diario de la plata

-638319395259312764.png)

El número de vacantes de empleo en el último día hábil de agosto se situó en 9.6 millones, según ha informado el martes la Oficina de Estadísticas Laborales (BLS) de EE.UU. en la Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS). Esta cifra es posterior a los 8.9 millones (revisados desde 8.8 millones) de vacantes de julio y supera ampliamente las expectativas del mercado, que esperaban 8.8 millones.

"A lo largo del mes, el número de contrataciones y el total de separaciones apenas variaron, situándose en 5.9 millones y 5.7 millones, respectivamente", ha señalado el BLS en el comunicado y ha añadido:

"Dentro de las separaciones, las renuncias (3.6 millones) y los despidos y bajas (1.7 millones) cambiaron poco".

- El EUR/USD pierde más terreno y cae a nuevos mínimos del año.

- El siguiente objetivo a la baja es el nivel redondo de 1.0400.

El EUR/USD alterna ganancias con pérdidas tras tocar fondo en nuevos mínimos de 2023 cerca de 1.0460 el martes.

Si los osos mantienen el control, el par podría embarcarse en un probable desafío del nivel redondo de 1.0400. Si el par supera este nivel, se encontrará con el siguiente soporte en 1.0290 (30 de noviembre de 2022).

Mientras tanto, más pérdidas siguen sobre la mesa, siempre y cuando el par navegue por la zona por debajo de la clave de la SMA de 200 días, hoy en 1.0825.

Gráfico diario del EUR/USD

- El DXY sigue avanzando y marca nuevos máximos por encima de 107.00.

- Más arriba aparece el máximo semanal en 107.99.

El DXY repunta y supera la barrera de 107.00 por primera vez desde noviembre de 2022.

La continuación de la recuperación podría llevar al índice a desafiar ahora el máximo semanal en 107.99 (21 de noviembre de 2022), seguido de cerca por el nivel redondo de 108.00.

Mientras tanto, mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.12, se espera que las perspectivas para el índice sigan siendo constructivas.

Gráfico diario del DXY

- El par EUR/JPY ronda la zona de 157.00 durante la jornada del martes.

- El par se mantiene dentro de un rango límite.

El EUR/JPY navega en un rango ajustado en torno a 157.00 tras el fuerte retroceso del lunes.

Mientras tanto, el cruce sigue atascado dentro del rango de consolidación y la ruptura del mismo expone una visita al máximo mensual hasta ahora alcanzado en 158.65 (13 de septiembre) antes del máximo de 2023 en 159.76 (30 de agosto), que precede al nivel redondo clave en 160.00.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 149.58.

Gráfico diario del EUR/JPY

El Peso mexicano mostró un debilitamiento considerable en septiembre. Los economistas de MUFG Bank analizan las perspectivas del MXN.

Las políticas monetarias restrictivas en el extranjero y las elecciones presidenciales mexicanas pesarán sobre el MXN

Aunque esperamos que el MXN siga soportado por los altos rendimientos del carry trade, mantenemos nuestra perspectiva de una senda de debilitamiento del MXN el próximo año debido a las preocupaciones sobre una desaceleración económica global en medio de políticas monetarias más restrictivas durante más tiempo en todo el mundo. Este escenario podría desencadenar un cierto aversión al riesgo, lo que afectaría a la cotización del MXN.

Por último, los inversores podrían centrarse gradualmente en las elecciones presidenciales previstas para junio de 2024, que podrían traer algunas preocupaciones sobre los próximos pasos de las políticas económicas.

USD/MXN - cuarto trimestre de 2023 en 17.40, primer trimestre de 2024 en 17.50, segundo trimestre de 2024 en 17.60, tercer trimestre de 2024 en 17.70

- El par NZD/USD cae bruscamente hasta cerca de 0.5900, ya que se espera que el RBNZ mantenga su política sin cambios.

- El impulso de aversión al riesgo se mantiene intacto, ya que los responsables de la Fed consideran que el banco central estadounidense no ha terminado de subir los tipos de interés.

- El PMI manufacturero de EE.UU. mejoró, pero no logró alcanzar el umbral de 50.0 puntos.

El par NZD/USD cae verticalmente hasta acercarse al soporte del nivel redondo de 0.5900 en los primeros compases de la sesión neoyorquina. El par se enfrenta a la presión de venta ya que el estado de ánimo del mercado es de aversión al riesgo en medio de la incapacidad de las economías asiáticas para manejar las consecuencias de las tasas de interés más altas de los bancos centrales.

Se espera que el S&P 500 abra a la baja, teniendo en cuenta las señales negativas de los futuros durante la noche. Las acciones de EE.UU. han estado bajo presión en las últimas sesiones de comercio como los responsables políticos de la Reserva Federal (Fed) están apoyando una subida de tipos de interés más este año. El lunes, los responsables de la Fed ofrecieron una orientación de línea agresiva sobre los tipos de interés, ya que se espera que la resistencia de la economía de Estados Unidos ralentice los avances en la reducción de la inflación al 2%.

Los responsables de la Fed: La presidenta de la Fed de Cleveland, Loretta Mester, y la Gobernadora de la Fed, Michelle Bowman, apoyaron una última subida de los tipos de interés de 25 puntos básicos (pb) este año, hasta el 5.50-5.75%, antes de anunciar una pausa.

Las condiciones del mercado laboral y el gasto del consumidor se han mantenido sólidos en la economía estadounidense y ahora el sector de la manufactura ha enfilado la senda de la recuperación. El lunes, el Instituto de Gestión de Suministros de EE.UU. (ISM) informó de que el PMI de manufactura de septiembre se situó en 49.0, frente a las estimaciones de 47.7 y la lectura de agosto de 47.6. Aunque los datos económicos no alcanzaron el umbral de 50.0, la sólida cartera de pedidos y el fuerte crecimiento de los salarios podrían propiciar nuevas mejoras.

En cuanto al Kiwi, los inversores esperan la decisión sobre la tasa de interés del Banco de Reserva de Nueva Zelanda (RBNZ), que se anunciará el miércoles. Se espera que el RBNZ mantenga sin cambios la tasa de efectivo oficial (Tasa OCR) en el 5.5%.

- S&P 500 cae más de un 0.60% al inicio de la sesión americana del martes.

- Comentarios de línea dura de la Reserva Federal apuntan a “tasas más altas durante más tiempo”.

- Esta semana, el foco de atención estará en los datos sobre el empleo en EE.UU.

El índice S&P 500 se mueve a la baja al inicio de la sesión americana del martes. En el momento de escribir, el índice cotiza cerca de los mínimos diarios, en torno a los 4.257 puntos y perdiendo un 0.68% en el día.

Tras evitar durante el fin de semana un cierre del Gobierno de EE.UU., el sentimiento se vuelve cauteloso el martes en medio de un aumento de las expectativas de línea dura de la Fed.

A última hora del sábado, el Congreso de EE.UU. aprobó una ley provisional de fondos para evitar temporalmente el cierre del Gobierno. El presupuesto anterior se prorrogará durante 45 días y el gobierno contará con fondos hasta el 17 de noviembre. Este hecho contribuyó a mejorar el sentimiento de los mercados el lunes y el S&P 500 terminó con una ligera ganancia del 0.07% en el día.

Los datos del lunes mostraron que el Índice de Gerentes de Compras (PMI) manufacturero del ISM de EE.UU. subió a 49 puntos en septiembre desde los 47.6 del mes anterior, mostrando una mejora en el sector de la manufactura pero aún manteniéndose en territorio de contracción.

El presidente de la Reserva Federal de EE.UU., Jerome Powell, comunicó el lunes por la noche que el banco central avanzará con decisiones cuidadosas sobre los tipos y que éstos seguirán elevados para conseguir que la inflación baje al 2%. Tras las recientes cifras del Instituto de Gestión de Suministros (ISM), queda claro que la economía estadounidense sigue soportando estas elevadas tasas.

Más tarde, Loretta Mester, presidenta de la Fed de Cleveland, apuntó que es probable que se tengan que subir las tasas una vez más este año, mientras que Michelle Bowman, gobernadora de la Junta de la Reserva Federal, señaló que probablemente sean necesarios nuevos aumentos de tipos.

Estos comentarios de línea dura de “tasas más altas durante más tiempo” pesan sobre el sentimiento del mercado el martes y aumenta las expectativas de una nueva subida de tasas antes de finales de 2023. En el momento de escribir, la herramienta FedWatch del CME Group marca cerca del 45% de posibilidades de una nueva subida de tasas para la reunión de la Reserva Federal del 13 de diciembre.

La atención de hoy se centrará en los datos de la encuesta de ofertas de trabajo y rotación laboral JOLTS de agosto. Se espera que las ofertas de empleo se mantuvieron sobre los 8.8 millones el último día de agosto.

Más adelante en la semana, los inversores seguirán centrándose en los datos del mercado laboral estadounidense, con la publicación del informe de ADP sobre el cambio en el empleo del sector privado en EE.UU. el miércoles, las peticiones semanales de subsidio de desempleo el jueves y el informe de nóminas no agrícolas (NFP) el viernes.

Una nueva visión sobre los datos de empleo de EE.UU. podría modelar las expectativas de los funcionarios de la Fed sobre las tasas de interés e influir en la nueva dirección de los mercados financieros.

S&P 500 niveles técnicos

El par GBP/USD pone a prueba el soporte de retroceso justo por debajo de 1.21. Los economistas de Scotiabank analizan las perspectivas técnicas de la Libra.

Resistencia en 1.2115

Las pérdidas de la Libra están sondeando el 38.2% de retroceso de la recuperación del año pasado (en 1.2075).

El impulso de tendencia bajista sugiere un fuerte riesgo de debilidad adicional en un claro impulso a través del soporte hacia la zona de 1.17/1.18 - congestión de principios de año y el retroceso del 50% (1.1746).

La resistencia es vista en 1.2115.

El economista Ho Woei Chan, CFA del Grupo UOB, analiza la última serie de publicaciones de PMI en la economía china.

Principales conclusiones

Los informes PMI Caixin oficiales y del sector privado indicaron que tanto el sector de la manufactura como el de los servicios se encontraban en expansión en septiembre. Aunque los PMI oficiales repuntaron y se situaron por encima de las expectativas, los PMI Caixin del sector privado se suavizaron inesperadamente.

El índice de empleo apenas mejoró en septiembre, lo que subraya la debilidad de la economía. Entretanto, las nuevas mejoras de los precios de producción y venta indicaron probablemente una mayor repercusión de los costes y deberían aliviar las preocupaciones sobre los riesgos de deflación.

En conjunto, seguimos pensando que la economía podrá alcanzar el objetivo oficial de crecimiento del 5.0% en 2023. También es probable que la política monetaria continúe impulsando la demanda interna en el cuarto trimestre de 2023.

- El par AUD/USD marca un nuevo mínimo de 11 meses en 0.6300, ya que el RBA mantuvo sin cambios las tasas de interés.

- Los mercados se muestran cautos, ya que la fortaleza de la economía estadounidense ha obligado a los responsables de la Fed a apoyar una nueva subida de los tipos de interés.

- Los inversores están a la espera de los datos de ofertas de empleo JOLTS de EE.UU., que se consideran sin apenas cambios con respecto a la lectura anterior de 8.8 millones.

El par AUD/USD fue testigo de una presión de venta extrema después de que el Banco de la Reserva de Australia (RBA) mantuviera las tasas de interés sin cambios en el 4.10%. El par ha actualizado su mínimo de 11 meses en 0.6300 ya que los inversores ven intacta la divergencia política entre la Reserva Federal (Fed) y el RBA.

Tal y como se esperaba, los responsables políticos del RBA votaron a favor de una política de tasas de interés estables, aunque señalaron que sería apropiado un mayor endurecimiento de la política monetaria. La gobernadora del RBA, Michele Bullock, mantuvo abierto el margen para un mayor endurecimiento de la política, ya que la inflación es más del doble de la tasa deseada del 2% y podrían ser necesarios más tipos de interés para reducir la inflación en un plazo razonable.

Mientras tanto, los futuros del S&P 500 generaron algunas pérdidas en la sesión de Londres, lo que refleja un nuevo descenso del apetito por el riesgo de los participantes del mercado. El ánimo de los mercados en general es de cautela, ya que la resistencia de la economía estadounidense ha obligado a los responsables de la Reserva Federal (Fed) a apoyar una subida más de las tasas de interés en lo que queda de 2023.

La presidenta de la Fed de Cleveland, Loretta Mester, manifestó que la Fed no ha terminado con la subida de las tasas de interés. Mester de la Fed dijo que una subida más de tasas de interés es bien necesaria este año y que se requieren para permanecer altas por un período más largo. Las tasas de interés deben seguir siendo altas durante el tiempo suficiente hasta que el banco central evalúe el impacto de la política de endurecimiento aún por hacer.

El Índice del Dólar estadounidense (DXY) marca un nuevo máximo de 11 meses en 107.25 en medio de múltiples vientos de cola y los rendimientos del Tesoro estadounidense a 10 años suben hasta cerca del 4.75%.

Por el momento, los inversores están a la espera de los datos estadounidenses JOLTS de ofertas de empleo de agosto, que se publicarán a las 14:00 GMT. Se prevé que el número de ofertas de empleo del último día hábil de agosto se mantenga sin grandes cambios en torno a 8.8 millones.

- Los operadores venden metales preciosos, como el Cobre, el Oro y la Plata, que caen a mínimos anuales.

- El viernes se publicarán las nóminas no agrícolas estadounidenses.

- El Índice del Dólar rompe por encima de 107 y alcanza máximos de 11 meses.

El Dólar estadounidense (USD) está causando víctimas en varias clases de activos: los metales preciosos se hunden a mínimos anuales, mientras que los operadores de bonos siguen siendo reacios a comprar bonos estadounidenses a estos elevados cupones, mientras que las acciones se tiñen de rojo en su rendimiento anual. El rey Dólar no va a desaparecer pronto, ya que el presidente de la Reserva Federal de EE.UU., Jerome Powell, comunicó el lunes por la noche a los mercados que el banco central avanzará con decisiones cuidadosas sobre los tipos y que éstos seguirán elevados para conseguir que la inflación baje al 2%.

Así pues, no parece que esta historia del diferencial de tasas vaya a desaparecer pronto, a menos que ocurra algo fundamental. Tras las recientes cifras del Instituto de Gestión de Suministros (ISM), queda claro que la economía estadounidense sigue soportando estas elevadas tasas. Este martes, la atención se centrará en las cifras de ofertas de empleo del JOLTS para ver si se produce una ralentización de la demanda de mano de obra, lo que podría inclinar la balanza en los próximos meses.

Resumen diario: El Dólar se cobra víctimas

- A las 12:55 GMT, el calendario de datos más ligero de este martes arranca con el índice semanal Redbook. El dato anterior fue del 3.8%.

- Cerca de las 14:00 GMT, todas las miradas estarán puestas en el JOLTS Job Openings de agosto. Aunque es un indicador retrospectivo, dirá algo más sobre el apetito y la demanda de la fuerza laboral. ¿Continuará la tendencia a la baja?, ya que la cifra anterior fue de 8.827 millones y las previsiones son de 8.83 millones, lo que significa que se espera un estancamiento.

- El Tesoro estadounidense volverá a los mercados y necesita colocar un billete de 52 semanas en estos niveles tan elevados.

- Las acciones no están lidiando bien con este Dólar más fuerte y se están hundiendo. Varios índices de Acciones cotizan en números rojos en lo que va de año: En Asia, los mercados cotizan en rojo en general, con los índices Nikkei y Topix hundiéndose más de un 1%. El Hang Seng pierde más de un 2%. Las Acciones europeas también caen, y la sesión estadounidense se aproxima a un descenso del 1%, mientras que los futuros de las acciones estadounidenses también están dando un giro a la baja.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 74.3% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de noviembre.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años ha bajado al 4.75%, marcando un nuevo máximo anual. El diferencial de tasas vuelve a ser el motor del mercado de bonos estadounidense.

Análisis técnico del Índice del Dólar: Caos en los mercados

El Índice del Dólar va camino de convertirse en el comercio del año. Con varios índices de acciones cotizando en números rojos por su rendimiento en 2023, y los metales preciosos tocando varios suelos. Junto con los precios del petróleo crudo, el USD parece ser la única divisa en la que se puede obtener un rendimiento sólido. La importancia de los datos estadounidenses será aún mayor para saber cuándo llegará a su fin este ciclo del USD.

El Índice del Dólar abrió en torno a 107.21, aunque el sobrecalentado índice de fuerza relativa (RSI) está actuando de nuevo al alza y se dirige de nuevo a un régimen de sobrecompra. Con 107.19 - el máximo del 30 de noviembre de 2022 - siendo probado mientras hablamos, será importante ver si puede conseguir un cierre diario. Si es así, 109.30 es el siguiente nivel a vigilar.

A la baja, la reciente resistencia de 105.88 debería considerarse el primer soporte. Sin embargo, esa barrera acaba de romperse al alza, por lo que no es probable que sea fuerte. En su lugar, es preferible buscar 105.12 para mantener el DXY por encima de 105.00.

Preguntas frecuentes sobre las tasas de interés

¿Qué son las tasas de interés?

Las entidades financieras cobran tasas de interés por los préstamos que conceden a los prestatarios y por los intereses que pagan a los ahorradores y depositantes. En ellos influyen las tasas básicas de préstamo, que fijan los bancos centrales en respuesta a los cambios de la economía. Los bancos centrales suelen tener el mandato de garantizar la estabilidad de precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar las tasas básicas de préstamo, con vistas a estimular el crédito e impulsar la economía. Si la inflación sube sustancialmente por encima del 2%, el banco central suele subir los tipos de interés para intentar reducirla.

¿Cómo influyen las tasas de interés en las divisas?

Unas tasas de interés más altas suelen ayudar a fortalecer la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

¿Cómo influyen las tasas de interés en el precio del Oro?

En general, los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de tener Oro en lugar de invertir en un activo que devenga intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del dólar estadounidense (USD) suele subir y, dado que el oro se cotiza en dólares, el precio del oro baja.

¿Qué es la tasa de los Fondos Federales?

La tasa de los fondos de la Fed es la tasa a un día a la que los bancos estadounidenses se prestan entre sí. Se trata de la tasa principal que suele citar la Reserva Federal en sus reuniones del FOMC. Se fija en una rango, por ejemplo 4.75%-5.00%, aunque el límite superior (en ese caso 5.00%) es la cifra cotizada.

Las expectativas del mercado sobre la futura tasa de los fondos de la Fed son seguidas por la herramienta FedWatch de CME, que determina el comportamiento de muchos mercados financieros en previsión de las futuras decisiones de política monetaria de la Reserva Federal.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte en nuevas compras el capital de los bonos que tiene en cartera. Suele ser positivo para el Dólar estadounidense.

- El USD/MXN sube a máximos de seis días en 17.76.

- El precio del Dólar alcanza un nuevo techo de 10 meses impulsado por los rendimientos de los bonos estadounidenses.

- La agenda económica estará centrada en los datos del ADP de empleo y el PMI de servicios de septiembre en EE.UU.

El USD/MXN comenzó la jornada del martes con tono positivo, extendiendo las ganancias vistas el lunes, pero antes del mediodía europeo cayó bruscamente a 17.60, mínimo diario. Posteriormente, el par ha recuperado las ganancias perdidas en las últimas horas, repuntando a 17.76, nuevo máximo de seis días.

El Dólar reina en la semana del NFP

El Índice del Dólar (DXY) ha continuado avanzando martes 3 de octubre, impulsado por la aversión al riesgo de los mercados y las comparecencias de varios miembros de la Fed que dan por supuesto que será necesaria una nueva subida de tasas.

El rendimiento de los bonos del Tesoro a 10 años también está influyendo significativamente en el precio del Dólar, ya que hoy han alcanzado el 4.74%, su nivel más alto desde el año 2007.

El Dólar ha seguido elevándose hoy por encima de la zona 107.00, alcanzando un nuevo máximo de diez meses en 107.21. Al momento de escribir, el billete verde cotiza sobre 107.13, ganando un 0.10% diario.

Loretta Mester, presidenta de la Fed de Cleveland, apuntó en la sesión americana de ayer que es probable que se tengan que subir las tasas una vez más este año, , mientras que Michelle Bowman, gobernadora de la Junta de la Reserva Federal, señaló que probablemente sean necesarios nuevos aumentos de tipos.

Sin datos relevantes por publicar el día de hoy, el foco estará en la agenda del miércoles, cuando Estados Unidos publique su informe de emplo privado ADP de septiembre y los PMI de servicios del mismo mes.

Por su parte, el Banco de México publicó ayer que las remesas a México desde el extranjero continúan aumentando, creciendo casi un 9% en agosto hasta alcanzar un total de 5.563 millones de dólares.

USD/MXN Niveles de precio

Con el par operando alrededor de 17.75, ganando un 0.45% intradía, la próxima resistencia en caso de un mayor impulso al alza se encuentra en 17.81, techo de los últimos cuatro meses alcanzado el 27 de septiembre. Más arriba espera la zona 17.99/18.00, máximo del 23 de mayo y nivel psicológico, respectivamente. Por encima, la barrera principal está en 18.20, nivel más alto del 27 de abril.

A la baja, el soporte inicial se encuentra en 17.60, suelo diario. Más abajo espera la zona 17.35, donde está el mínimo del viernes. Por debajo, se tendría que quebrar 17.10, mínimo del 22 de septiembre, para caer hacia el nivel redondo de 17.00.

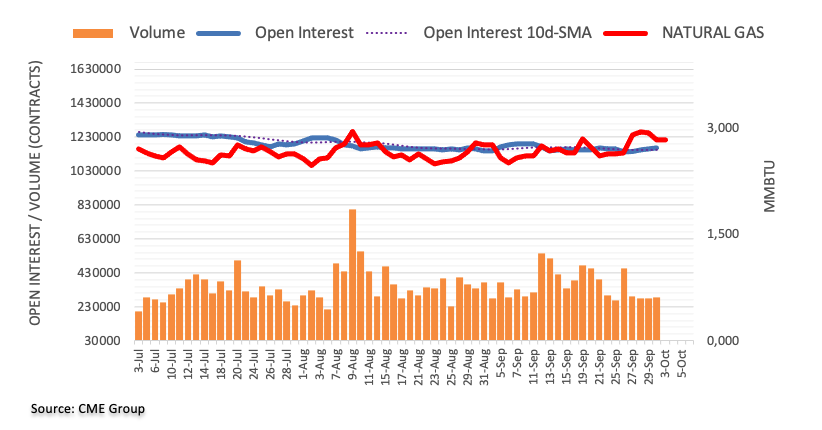

El interés abierto en los mercados de futuros del Gas Natural aumentó el lunes por tercera sesión consecutiva, esta vez en unos 5.500 contratos, según las lecturas preliminares del CME Group. En la misma dirección, el volumen subió en casi 7.000 contratos después de tres caídas diarias consecutivas.

Gas Natural: Los intentos alcistas parecen limitados por los 3.00$

Los precios del Gas Natural cayeron a mínimos de varios días el lunes. La continuación del movimiento bajista vino acompañada de un aumento del interés abierto y del volumen y expone una caída más profunda a muy corto plazo. Al alza, el nivel de 3.00$ por MMBtu sigue siendo de momento una sólida resistencia para los alcistas.

La nueva Gobernadora del RBA, Michele Bullock, envió un mensaje de continuidad y añadió presión sobre el AUD. Los economistas de ING analizan las perspectivas del Dólar australiano.

La nueva gobernadora del RBA no sorprende

El RBA mantuvo las tasas en suspenso en el debut de Michele Bullock como Gobernadora. Los mercados están incluyendo en el precio en torno a 10 puntos básicos de endurecimiento en diciembre. Nuestra postura es más agresiva que la del consenso general, ya que vemos posibilidades nada desdeñables de que una sorpresa del IPC fuerce una última subida hasta el tope.

En última instancia, ni siquiera otra subida cambiaría las tornas para el Dólar australiano.

La fuerte subida de los rendimientos en EE.UU. y el entorno de riesgo blando deberían mantener al AUD/USD bajo presión por ahora.

El riesgo ahora es que la corrección se extienda a 0.6200/0.6250.

El efecto de los flujos de fin de trimestre se ha desvanecido. Kit Juckes, estratega jefe mundial de divisas de Société Générale, analiza las perspectivas del mercado de divisas.

¿Qué comprar en medio del caos?

El USD/JPY parece condenado a repuntar al alza una vez que rompa la zona de 150.00, y si eso presiona al CNH, también seguirá otro tramo a la baja para el AUD, el NZD y, en menor medida, el CAD.

¿Qué comprar en medio del caos? Corto en AUD/CAD, corto en GBP/NOK y GBP/SEK (o EUR/NOK, EUR/SEK y EUR/CHF) parecen las operaciones tácticas por ahora.

"No vemos perspectivas de estanflación en la zona euro", declaró el martes Tuomas Välimäki, miembro del Consejo de Gobierno del Banco Central Europeo (BCE).

"Parece que podemos evitar una espiral de precios y salarios en la eurozona", añadió Välimäki.

Reacción de los mercados

El par EUR/USD cotiza sobre 1.0490, ganando un 0.13% intradía.

- El informe JOLTS será seguido de cerca por los funcionarios de la Fed antes de los datos de empleo de septiembre.

- Se prevé que las ofertas de empleo se mantuvieron estables en torno a los 8.8 millones el último día hábil de agosto.

- Las condiciones del mercado laboral estadounidense siguen desequilibradas a pesar de las subidas de tasas de la Fed.

La Oficina de Estadísticas Laborales de Estados Unidos (BLS) publicará el martes la Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS). La publicación ofrecerá datos sobre la variación del número de ofertas de empleo en agosto, junto con el número de despidos y renuncias.

Los participantes del mercado y los responsables de la política económica de la Reserva Federal examinarán con lupa los datos del JOLTS, ya que podrían aportar información valiosa sobre la dinámica de la oferta y la demanda en el mercado laboral, un factor clave que impulsa al alza los salarios y la inflación.

¿Qué podemos esperar del próximo informe JOLTS?

Según las previsiones, el número de ofertas de empleo del último día laborable de agosto se mantendrá sin grandes cambios en torno a los 8.8 millones. "A lo largo del mes, el número de contrataciones y el total de separaciones apenas variaron, situándose en 5.8 millones y 5.5 millones, respectivamente", señalaba el BLS en el JOLTS de julio. "Dentro de las separaciones, las renuncias (3.5 millones) disminuyeron, mientras que los despidos y las bajas (1.6 millones) apenas variaron", se leía además en la publicación.

Las ofertas de empleo han disminuido constantemente desde abril, pasando de 10.3 millones a 8.8 millones en julio. Tras la reunión de política monetaria de septiembre, el presidente de la Reserva Federal (Fed), Jerome Powell, reconoció que la oferta y la demanda en el mercado laboral seguían equilibrándose mejor, pero señaló que las condiciones seguían siendo tensas. Aunque el Resumen de Proyecciones Económicas revisado mostró que la mayoría de los responsables políticos consideraban apropiado subir la tasa de política una vez más antes de fin de año, los participantes del mercado todavía están valorando en más del 50% la probabilidad de que la tasa de interés se mantenga estable en el rango de 5.25%-5.5% este año, según la herramienta FedWatch del CME Group.

Eren Sengezer, analistade FXStreet, comparte su opinión sobre la importancia de los datos de las ofertas de empleo del JOLTS y la posible reacción de los mercados:

"Los crecientes temores sobre un cierre del Gobierno en los EE.UU. provocó una venta masiva de bonos del gobierno de EE.UU. hacia el final de septiembre y el aumento de los rendimientos impulsó al Dólar estadounidense (USD). Tras la aprobación en el Congreso de una ley de financiación provisional para evitar el cierre hasta el 17 de noviembre, los inversores podrían volver a centrar su atención en la publicación de datos económicos y su posible impacto en las perspectivas de la política monetaria de la Fed".

"De cara al informe de empleo de septiembre del viernes, una lectura de las ofertas de empleo menor de lo esperado, en o por debajo de 8.5 millones, podría atraer expectativas moderadas de la Fed y pesar sobre el Dólar. Por otra parte, un aumento inesperado de los datos con una cifra de 9.5 millones o superior podría proporcionar un impulso a la moneda. Sin embargo, dadas las condiciones de sobrecompra del Dólar, es probable que la reacción del mercado a una cifra débil sea más severa que la reacción a una sorpresa positiva."

¿Cuándo se publicará el informe JOLTS y cómo podría afectar al EUR/USD?

El dato de ofertas de empleo se publicará a las 14:00 GMT. El EUR/USD cerró todas las semanas de septiembre en números rojos y perdió un 2.5% en términos mensuales. Si el informe JOLTS reafirma las condiciones de enfriamiento en el mercado laboral, el par podría cobrar impulso de recuperación.

Eren señala los niveles técnicos clave a vigilar para el EUR/USD antes de los datos del JOLTS:

"El EUR/USD cayó por debajo del límite inferior del canal descendente que viene de finales de julio y el Índice de Fuerza Relativa (RSI) en el gráfico diario cayó por debajo de 30 a primera hora del martes, lo que sugiere que el par podría protagonizar una corrección antes del siguiente movimiento a la baja"

"El nivel de 1.0500 (nivel estático, nivel psicológico) se alinea como un punto fundamental clave para el par. Si el EUR/USD no logra recuperar ese nivel y continúa utilizándolo como resistencia, 1.0415 (nivel estático de noviembre de 2022) podría establecerse como el próximo objetivo bajista antes de 1.0350 (nivel estático de mayo de 2022). Por otro lado, los compradores podrían mostrar interés si el par sale del canal descendente estabilizándose por encima de 1.0600. Por encima de ese nivel, 1.0650 (media móvil simple de 20 días) podría verse como próxima resistencia antes de 1.0700 (nivel estático, nivel psicológico)".

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

Según Quek Ser Leang, estratega de Mercados del Grupo UOB, y Peter Chia, estratega sénior de Divisas, el USD/JPY podría seguir avanzando y superar la barrera clave de 150.00 en el horizonte a corto plazo.

Comentarios destacados

Perspectiva a 24 horas: Ayer destacamos que "el fuerte rebote del USD/JPY tiene margen para extenderse, pero una ruptura clara de 150.00 es poco probable". Nuestra opinión no se equivocó ya que el USD/JPY subió hasta un máximo de 149.90. El sesgo alcista sigue intacto, y hoy existe la posibilidad de que el USD/JPY rompa por encima de 150.00. Sin embargo, es improbable que se vislumbre la próxima resistencia en 150.50. El soporte está en 149.60, seguido de 149.30.

Próximas 1-3 semanas: Nuestra actualización de ayer (2 de octubre, USD/JPY en 149.50) sigue siendo válida. Como hemos destacado, el USD/JPY podría subir, pero es probable que cualquier avance forme parte de un rango superior de 148.50/150.50. En otras palabras, una ruptura clara por encima de 150.50 es poco probable.

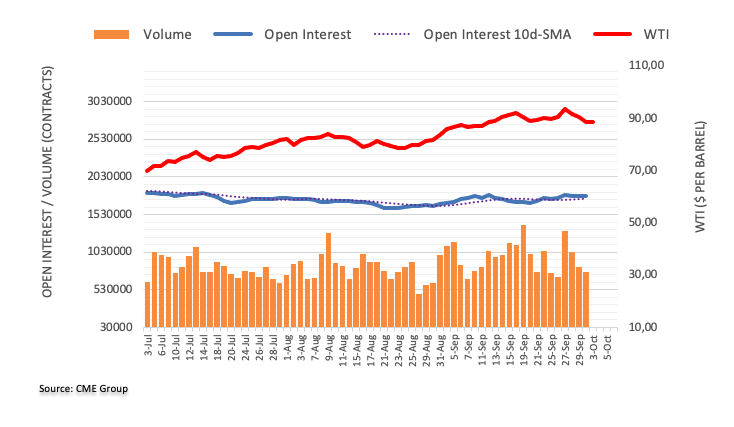

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo indican que los operadores redujeron sus posiciones de interés abierto por tercera sesión consecutiva el lunes, esta vez en unos 1.300 contratos. El volumen siguió el mismo camino y se redujo por tercera sesión consecutiva, ahora en alrededor de 55.800 contratos.

El WTI encuentra un soporte inicial cerca de los 88.00$

El precio del WTI extendió la corrección a la baja el lunes, cerrando por debajo del nivel clave de 90.00$ por barril. El retroceso diario, sin embargo, se produjo gracias a la caída del interés abierto y del volumen, y sugiere que no parece probable que se produzcan nuevos retrocesos a corto plazo. Mientras tanto, la zona de los 88.00$ por barril se perfila como un buen soporte por el momento.

- El EUR/GBP amplía sus ganancias por segundo mes consecutivo.

- La decisión del Banco de Inglaterra de interrumpir el ciclo de subidas de tasas debilita a la Libra esterlina.

- Los inversores están a la espera de los discursos que pronunciará el BCE a lo largo de la semana, en busca de nuevas pistas sobre su postura.

El cruce EUR/GBP amplía sus ganancias por cuarto día consecutivo, cotizando al alza en torno a 0.8670 durante la sesión europea del martes.

La Libra esterlina (GBP) está experimentando un rendimiento relativamente bajo, debido principalmente a la inesperada decisión del Banco de Inglaterra (BoE) de detener su ciclo de subidas de tasas en septiembre. Esto supuso una ruptura con la tendencia observada desde diciembre de 2021, ya que el BoE optó por no subir las tasas de interés.