- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par AUD/USD cae hasta 0.632, perdiendo un 0.12%, revirtiendo las ganancias anteriores impulsadas por los datos económicos positivos de China, el mayor socio comercial de Australia.

- Los datos manufactureros e industriales de EE.UU. superaron las expectativas, aumentando las probabilidades de un aterrizaje suave por parte de la Reserva Federal a pesar del ajuste.

- Los futuros de los mercados indican una probabilidad del 32.45% de una subida de tasas de la Fed en noviembre, mientras que la subida de septiembre está prácticamente descartada.

El Dólar australiano invirtió su tendencia frente al dólar estadounidense tras registrar ganancias durante la sesión asiática. A última hora de la sesión norteamericana, el par AUD/USD cotiza en 0.632, perdiendo un 0.12% en el día, tras alcanzar un máximo diario de 0.6473.

El Dólar australiano pierde fuerza frente al Dólar estadounidense, mientras los sólidos datos industriales y de manufacturas de EE.UU. alimentan el optimismo sobre un aterrizaje suave de la Fed

La economía estadounidense sigue sorprendiendo a los economistas, ya que se mantiene más sólida de lo esperado a pesar de los 525 puntos básicos de endurecimiento de la Reserva Federal. Dos indicadores de la actividad manufacturera e industrial salieron mejor de lo esperado, mientras que los estadounidenses se muestran optimistas ante la posibilidad de que los precios elevados disminuyan, según reveló un sondeo de la Universidad de Michigan.

La Fed de Nueva York reveló que el índice Empire State de manufacturas, que había mejorado tras el mediocre -21 de agosto, se situó en 1.9, superando así las previsiones que apuntaban a una caída de -10. Al mismo tiempo, la Reserva Federal mostró que la Producción Industrial creció un 0.4% intermensual, por debajo del 1% de julio pero por encima de las previsiones del consenso.

La universidad de Michigan reveló recientemente que, aunque las expectativas de inflación siguen sin acercarse tanto al objetivo del 2% de la Fed, han remitido. Los estadounidenses estiman la inflación a un año en el 3.1%, por debajo del 3.5 de agosto, mientras que a diez años esperan que los precios bajen al 2.7%. En cuanto a cómo se sienten respecto a la economía, lo que se conoce como sentimiento del consumidor, el índice empeoró de 69.1 previsiones a 67.7.

Los datos de hoy, sumados a los anteriores revelados en la semana, suscitaron especulaciones sobre la posibilidad de que la Fed logre un aterrizaje suave. Mientras tanto, los futuros del mercado monetario mantienen la certeza de que la Fed no subirá los tipos en septiembre, pero las probabilidades de una subida de 25 puntos básicos en la reunión de noviembre se sitúan en un decente 32.45%.

Anteriormente, el estímulo adicional proporcionado por las autoridades chinas está dando resultados en su economía, como revelan las últimas cifras económicas, que reforzaron al Aussie, ya que China es el mayor socio comercial de Australia. La Producción Industrial de agosto se situó por encima de la lectura anterior y de las estimaciones, y las ventas minoristas aumentaron un 4.6% interanual, por encima del 2.5% estimado en julio.

Análisis del precio del AUD/USD: Perspectiva técnica

El gráfico diario muestra que el Dólar estadounidense podría seguir apreciándose frente al australiano, con la decisión de la Fed de la próxima semana en el horizonte. El cruce sigue sesgadao a la baja, con las pendientes de las medias móviles de 200 y 50 días (DMA) apuntando al sur, mientras que la acción del precio sigue cayendo, acercándose al mínimo del año hasta la fecha de 0.6357. En el momento de escribir estas líneas, el primer soporte sería 0.6400, seguido de este último, y el siguiente suelo sería el mínimo oscilante del 22 de noviembre en 0.6272.

- El par EUR/GBP subió durante la semana, ya que la preocupación por la inflación lastró a la Libra esterlina.

- La subida de tasas moderada por el BCE hizo que el euro se desplomara a mediados de la semana, antes de recuperarse gracias al aumento de la confianza de los inversores.

- La semana que viene se conocerán las cifras de inflación de la UE y el Reino Unido.

El viernes, el Euro subió frente a la Libra esterlina (GBP) y se encaminó al final de la semana en verde, marcando un nuevo máximo de cuatro semanas y con la vista puesta en nuevas subidas.

Resumen semanal de la agenda económica del Reino Unido y la UE

Esta semana, las cifras de empleo en el Reino Unido cayeron más de lo previsto y el crecimiento de los salarios superó las previsiones, lo que aumentó la preocupación por la inflación. En la UE, la atención se centró esta semana en el Banco Central Europeo (BCE), que realizó su última subida de tasas en un futuro previsible.

Los salarios británicos se situaron en el 8.5% en el trimestre hasta julio, por encima de la previsión del 8.2% y un poco por encima de la lectura anterior, que se revisó al alza hasta el 8.4%. El aumento del ritmo de crecimiento de los salarios en el Reino Unido presionará al alza los temores inflacionistas, en un momento en que la economía británica lucha contra una economía en recesión que sigue expuesta a una espiral de precios desbocada.

El BCE llevó a cabo la que se espera sea su última subida de tipos en el actual ciclo de endurecimiento monetario, elevando sus principales tasas 25 puntos básicos, hasta el 4% para su facilidad de depósito a un día y el 4.5% para la tasa principal de refinanciación.

A pesar de la subida de tipos, el BCE ha logrado un tono moderado, con el euro a la baja y las acciones europeas impulsadas por la noticia. Los temores a un reajuste del calendario de tipos se dispararon a principios de esta semana tras una filtración del BCE que sugería que el banco central aumentaría sus expectativas de inflación de cara al futuro, pero el ajuste no fue suficiente para que el BCE se acercara a más subidas de tipos.

Actualmente, los mercados están valorando la primera rebaja de tasas del BCE en marzo de 2024.

El martes se publicará el Índice de Precios al Consumo Armonizado (IPC) de agosto en la UE; se espera que la inflación mensual se mantenga en el 0.6% anterior.

Por lo que respecta al Reino Unido, el miércoles se publicará el IPC, y se prevé que la inflación intermensual de agosto se invierta con respecto al descenso del 0.4% del mes anterior, con lo que los analistas de mercados prevén una cifra del 0.7%.

También se esperan al mismo tiempo las cifras del Índice de Precios de Producción (IPP) y del índice de precios al por menor. Se espera que los precios al por menor aumenten un 0.9% en comparación con el descenso anterior del 0.6%, pero las miradas se centrarán en las cifras principales del IPC.

Perspectivas técnicas del EUR/GBP

El par EUR/GBP rebotó desde el mínimo de mediados de semana de 0.8570, y el viernes cerrará cerca de la zona de 0.8600. La resistencia bajista proviene de una línea de tendencia descendente desde el máximo de julio en 0.8700.

A la baja, se ha consolidado un suelo de precios a medida que se marcan mínimos más altos desde los mínimos de agosto, creando una zona de soporte de 0,8530 a 0.8510.

La media móvil exponencial (EMA) de 34 días se ha movido lateralmente en el gráfico mientras el precio recorre niveles conocidos, justo por encima de 0.8580, y la media móvil simple (SMA) de 200 días se sitúa actualmente justo por debajo de 0.8720 en una postura suavemente bajista.

Gráfico diario del EUR/GBP

Niveles técnicos del EUR/GBP

El acontecimiento clave de la próxima semana será la reunión del FOMC. Además, el Banco de Japón, el Banco Nacional Suizo y el Banco de Inglaterra celebrarán sus respectivas reuniones de política monetaria. En cuanto a los datos económicos, la publicación más importante serán los PMI preliminares de septiembre.

Esto es lo que hay que saber para la semana que viene:

El Índice del Dólar (DXY) registró su novena subida semanal consecutiva, cerrando por encima de 105.00. Esta racha continuada se apoya en los buenos resultados de la economía estadounidense. Los datos económicos publicados esta semana evidenciaron un rebote de la inflación, aunque las tasas subyacentes se ralentizaron.

La Reserva Federal celebrará su reunión de política monetaria, y se espera que mantenga las tasas de interés sin cambios el miércoles. El presidente de la Fed, Powell, ofrecerá posteriormente una conferencia de prensa. No se prevén grandes cambios por parte de la Fed. Una pausa, con el reconocimiento de que podrían subir más las tasas de interés si la inflación detiene su desaceleración, es una posibilidad. El estado actual de la economía indica que es capaz de acomodarse a otra subida de tasas. Un sesgo moderado podría desencadenar una fuerte corrección del Dólar y una recuperación de los precios de las materias primas.

El Banco de Inglaterra anunciará su decisión el jueves, tras la publicación el miércoles de los datos sobre la inflación al consumo en el Reino Unido. Las expectativas de los mercados apuntan a una subida de tasas de 25 puntos básicos. Sin embargo, las expectativas anteriores de una subida mayor se han suavizado debido a los recientes datos del Reino Unido y a las perspectivas económicas, lo que ha provocado que el par GBP/USD cayera por debajo de 1.2400 hasta su nivel más bajo desde principios de junio.

El Euro también cayó después de que el Banco Central Europeo (BCE) señalara que su reciente subida de tasas podría ser la última, lo que llevó a los mercados financieros a interpretar el mensaje como moderado. El informe clave de la próxima semana serán los PMI preliminares europeos de septiembre.

El EUR/USD ha experimentado su noveno descenso semanal consecutivo, la racha perdedora más larga desde su creación. Alcanzó un mínimo de 1.0631 durante la semana, ligeramente por encima de la media móvil simple de 200 semanas, y sigue bajo presión.

El Dólar canadiense obtuvo mejores resultados, con el apoyo de la recuperación de los precios del petróleo crudo, lo que se tradujo en su mejor semana frente al dólar estadounidense desde marzo. El USD/CAD perdió más de 100 puntos y está poniendo a prueba la zona de soporte de 1.3500. Canadá publicará la semana que viene el Índice de Precios al Consumo de agosto.

Se espera que el Banco de Japón mantenga su política actual en su próxima decisión. El USD/JPY terminó la semana cerca de la zona de 148.00, que actuó como resistencia la semana pasada y sigue siendo un nivel a romper.

Las divisas de las antípodas terminaron la semana con ligeras ganancias frente al Dólar estadounidense, con el AUD/USD y el NZD/USD manteniéndose en los rangos recientes. El fortalecimiento del dólar estadounidense se vio parcialmente compensado por la mejora del sentimiento de riesgo y los signos de estabilización procedentes de China.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- Europa se tiñe de verde mientras las acciones celebran el fin de las subidas de tipos del BCE.

- El ciclo europeo de subidas de tipos parece estar en su punto álgido, ya que los bancos centrales se centran más en el tiempo que en la cuantía de las tasas actuales.

- Los datos de consumo superan a los de China y apoyan el apetito por el riesgo para terminar la semana.

Los índices de acciones europeas entran en el fin de semana en general al alza tras una semana buena en los gráficos. El índice londinense FTSE 100 logró una recuperación a finales de semana para terminar la semana bursátil en la zona de 7.700£. Promotores y constructores de viviendas fueron los grandes postores del principal índice del Reino Unido, ya que los inversores apuestan a que la ralentización del mercado inmobiliario podría llegar a su fin.

El sentimiento de los inversores se vio respaldado por las cifras de China de esta semana, en las que las ventas minoristas y la producción industrial superaron ampliamente las expectativas, aliviando las preocupaciones de una desaceleración mundial provocada por el declive de la economía china.

Las acciones de la UE con ganancias en la semana por el fin de las subidas de tasas del BCE

El DAX alemán cerró la semana en verde, pero le ha costado recuperar el nivel de los 16.000 euros, cerrando el viernes cerca de los 15.870 euros. El Índice alemán subió más de un 0.5% el viernes y ganó algo más de un 2% desde los mínimos de la semana.

El CAC 40 francés fue el gran vencedor de los principales índices europeos el viernes, con una subida ligeramente inferior al 1% y una ganancia del 1.6% en la semana.

El FTSE 100 británico terminó el viernes con una subida del 0.5%, limitando un rebote del 3.15% desde el mínimo de la semana, y el índice de acciones probó el viernes máximos de dieciséis semanas.

Los vientos en contra siguen soplando en el futuro, pero el reciente apetito por el riesgo ha remitido por el momento y los inversores están impulsando al alza los activos de mayor rendimiento. El índice paneuropeo EuroStoxx 50 de valores de primer orden terminó la semana con una subida del 1.15%, hasta los 4.327 euros, pero aún tiene que volver a desafiar los máximos de 2023, por encima de los 4.450 euros.

Los inversores confían cada vez más en que se ponga fin al ciclo de endurecimiento de la política monetaria, reforzados por la postura moderada del Banco Central Europeo (BCE) esta semana.

La presidenta del BCE , Christine Lagarde, anunció la que será la última subida de tipos de interés del BCE en un futuro próximo, reduciendo las posibilidades de futuras subidas de tipos y declarando que el BCE se centrará más en la duración de las tasas que en su ajuste. La presidenta Lagarde también reiteró que, aunque se espera que el crecimiento económico se vea limitado de cara al futuro, el BCE no ve contracción, y no se espera que la inflación, obstinadamente rígida, aumente a partir de este momento.

Perspectivas técnicas del FTSE 100

El índice principal del Reino Unido está tocando máximos en las velas diarias, pero la recogida de beneficios podría hacer que el FTSE retrocediera hasta la Media Móvil Simple (SMA) de 100 días, justo por debajo de 7.650 libras.

Podría estar desarrollándose un patrón de máximos más altos, y una línea de tendencia ascendente a corto plazo desde los mínimos de agosto cerca de 7.250 libras podría proporcionar un soporte dinámico si comienza a desarrollarse un movimiento bajista prolongado.

Los postores observarán que el Índice de fuerza relativa (RSI) está entrando en territorio de sobrecompra, y otro tramo al alza podría tener que esperar a un retroceso y a que la media móvil exponencial (EMA) de 34 días cobre más fuerza desde la zona de 7.500£.

Gráfico diario del FTSE 100

Niveles técnicos del FTSE 100

- El par USD/CHF cotiza en 0.8963, justo por debajo del nivel clave de 0.9000, tras avanzar un 4.50% desde su mínimo en lo que va de año.

- El objetivo de los compradores es recuperar el nivel psicológico clave de 0.9000 y la media móvil de 200 días en 0.9039 para seguir subiendo.

- Los riesgos a la baja surgen si el par cae por debajo del mínimo del 14 de septiembre en 0.8914, apuntando a 0.8900 y la DMA de 50 en 0.8774.

El USD/CHF amplió sus ganancias en la semana a cinco días consecutivos e imprimió un nuevo máximo de dos meses en 0.8977, aunque sigue estando lejos de recuperar la cifra de 0.9000. Sin embargo, el par está listo para continuar su tendencia alcista y desafiar la media móvil de 200 días (DMA) en 0.9039 una vez que los compradores recuperen 0.9000. En el momento de escribir estas líneas, el par cotiza en 0.8963 tras alcanzar un mínimo diario en 0.8944.

En el gráfico diario se observa la recuperación del par, luego de registrar un nuevo mínimo en lo que va del año en 0.8552. Desde entonces, el par USD/CHF ha logrado ganancias del 4.50%, ya que los compradores intervinieron y elevaron la tasa de cambio a los niveles actuales. A pesar de que los compradores recuperaron la DMA de 50 en 0.8774, siguen siendo tímidos para seguir al mando a menos que recuperen el nivel psicológico clave 0.9000, seguida de la DMA de 200 en 0.9039. Una vez superadas estas zonas, la siguiente prueba sería el máximo del 31 de mayo en 0.9147.

Por el contrario, si el USD/CHF cae por debajo del mínimo diario del 14 de septiembre en 0.8914, se agravaría el desafío de 0.8900. Si se supera este último, el par podría dirigirse hacia el mínimo de la semana actual de 0.8893, seguido de la DMA de 50 en 0.8774.

USD/CHF Acción del precio - Gráfico diario

Niveles técnicos del USD/CHF

- El kiwi se mantiene cerca de la zona media y terminará el viernes cerca de donde empezó.

- Los flujos de los Mercados están firmemente en manos del Dólar estadounidense.

- El sentimiento de riesgo recibe un soporte positivo limitado por las perspectivas optimistas de China.

El par NZD/USD terminará el viernes en ligero descenso, comerciando en el nivel de 0.5900 e incapaz de levantar cabeza.

Con poco impulso significativo por parte del Kiwi (NZD), el NZD está totalmente expuesto a los flujos de los mercados más amplios, dejando que el Dólar (USD) dicte la dirección del par.

Los mejores datos de China refuerzan al atribulado Kiwi

Elapetito por el riesgo se ve respaldado por el estímulo adicional de China, lo que refuerza a las Antípodas y pone un suelo a cualquier caída importante. Los datos oficiales chinos mostraron que las cifras de producción industrial y ventas minoristas subieron más rápido de lo esperado, lo que proporciona un mayor soporte para el sentimiento del mercado de cara al fin de semana.

Los flujos de mercado para el par NZD/USD se inclinan notablemente del lado del dólar estadounidense, y la dirección sigue al Índice del Dólar en general. El dólar tuvo algunas dudas después de que el Índice de Sentimiento de la Universidad de Michigan (UoM) decepcionara las expectativas, cayendo más de lo esperado a 67.7 desde 69.5. Asimismo, las expectativas de inflación cayeron del 3.0% al 2.7%.

El Dólar está recibiendo algunas ofertas en todos los ámbitos, mientras los mercados se acercan al cierre de la semana.

Perspectivas técnicas del NZD/USD

El kiwi se encuentra en medio de una congestión de precios que se ha convertido en territorio familiar para esta semana de comercio, atrapado en un rango aproximado a corto plazo entre 0.5930 y 0.5890.

El impulso alcista se verá limitado por el último máximo cerca de 0.5980 en las velas diarias, que muestran al par decididamente a la baja. El soporte viene de los mínimos de septiembre cerca de 0.5860, y una ruptura a la baja más ve poco en el camino de soporte técnico adicional.

Las medias móviles simples (SMA) de 50 y 100 días se encuentran en descenso, apiladas en 0.6060 y 0.6120 respectivamente.

Gráfico diario del NZD/USD

Niveles técnicos del NZD/USD

- Mientras los datos económicos estadounidenses fortalecen al Dólar, el par GBP/USD cotiza en 1.2397, por debajo de su media móvil de 200 días.

- Las probabilidades de que la Fed suba los tipos en noviembre se sitúan en el 32.45%, mientras que se reducen las apuestas a una subida de tipos del Banco de Inglaterra hacia el 6%.

- Con los rendimientos del Tesoro estadounidense a 10 años en el 4.326% y la solidez de la economía estadounidense, el BoE podría ser el primero en parpadear y recortar los tipos, presionando aún más al GBP/USD.

La Libra esterlina (GBP) sigue debilitándose frente al Dólar estadounidense (USD) por segundo día consecutivo, después de que una serie de datos económicos estadounidenses positivos reforzaran al Dólar. De este modo, el par GBP/USD terminará la semana con pérdidas y opera en 1.2397, por debajo de su media móvil de 200 días (DMA).

GBP/USD cae por debajo de su media móvil de 200 días, ya que los datos positivos de EE.UU. impulsan al Dólar, mientras que el Banco de Inglaterra se enfrenta al dilema de la subida de tasas

El sentimiento se tornó amargo, reforzando el apetito por activos de refugio, en particular el Dólar estadounidense. Los datos revelados el viernes mostraron que las expectativas de inflación de los estadounidenses se redujeron, como demostró la encuesta de la universidad de Michigan (UM). Se espera que la inflación aumente hasta el 3.1%, por debajo de la lectura de agosto para un año, y se prevé que se sitúe en el 2.7% para un periodo de diez años. A pesar del buen ánimo de la gente, el sentimiento de los consumidores bajó a 67.7, por debajo de las previsiones de 69.1.

La Reserva Federal de EE.UU mostró anteriormente que la Producción Industrial creció un 0.4% intermensual, por debajo del 1% de julio, pero por encima de las previsiones del consenso. La publicación adicional fue de la Fed de Nueva York: el índice Empire State de manufacturas de septiembre que mejoró hasta 1.9 desde -21 en agosto, por encima de las previsiones de -10.

Mientras tanto, los futuros del mercado monetario se mantienen escépticos ante la posibilidad de que la Reserva Federal estadounidense vuelva a subir las tasas antes de fin de año, como muestra la herramienta FedWatch de CME. Para la próxima semana, se prevé que el banco central estadounidense mantenga las tasas, y para noviembre, las probabilidades de una subida de 25 puntos básicos se sitúan en un decente 32,45%.

Sin embargo, los rendimientos de los bonos del Tesoro de EE.UU. avanzaron, ya que los últimos informes de inflación por el lado del consumidor y del productor revelaron un repunte después de una fuerte desaceleración a lo largo del año. El Tesoro estadounidense a 10 años rinde un 4.326%, pero el dólar está perdiendo algo de fuelle.

Por otro lado, se espera que el Banco de Inglaterra (BoE) suba las tasas 25 puntos básicos, aunque se enfrenta a algunos retos, como la ralentización de la economía. La tasa bancaria se elevaría hacia el 5.50%, pero los operadores redujeron las apuestas previas a que el BoE elevaría las tasas hacia el 6%, ya que las probabilidades para la reunión del 2 de noviembre rondan el 15%.

Es probable que la Fed mantenga las tasas sin cambios en EE.UU., pero su economía sigue siendo sólida y los inversores se muestran optimistas de que el banco central estadounidense logre un aterrizaje suave. Por lo tanto, se espera una mayor acción bajista en el GBP/USD, ya que la política monetaria podría sugerir que el BoE sería el primero en accionar y recortar las tasas.

Análisis del precio del GBP/USD: Perspectiva técnica

Desde que alcanzara un máximo en torno a 1.3140, la GBP/USD se encuentra en una tendencia bajista, con la amenaza de lograr un cierre diario por debajo de la media móvil de 200 días (DMA) en 1.2430, lo que refuerza aún más que los vendedores están al mando. La acción del precio pondría en juego el mínimo oscilante del 25 de mayo en 1.2308 antes de que el par caiga en picado hacia el mínimo oscilante del 8 de marzo en 1.1802. Por el contrario, los compradores deben recuperar la DMA de 200 y elevar la tasa de cambio más allá del mínimo del 25 de agosto en 1.2548 para mantener la esperanza de alcanzar precios más altos.

- El USD/JPY avanza hasta nuevos máximos de varios meses cerca de 147.85

- El sentimiento del consumidor de la universidad de Michigan en EE.UU. fue menor de lo esperado.

- El índice estadounidense DXY alcanzó su punto más alto desde el 9 de marzo en 105.43 y luego se estabilizó en 105.23.

- Todas las miradas están puestas ahora en la decisión de la Fed de la semana que viene.

De cara al fin de semana, el par USD/JPY retoma su senda alcista, alcanzando los 147.85 y a punto de registrar una segunda semana consecutiva de ganancias. Por el lado del Dólar, cotiza a la baja y se enfrenta a la presión de venta tras las cifras poco alentadoras del sentimiento de los consumidores estadounidenses en septiembre. Sin embargo, el índice DXY cerrará su octava semana consecutiva al alza, con una ganancia superior al 5% desde julio. Por otro lado, el yen ha cedido todas las ganancias vistas por los comentarios de Ueda a principios de esta semana, y la postura moderada del Banco de Japón (BoJ), deja al Yen vulnerable.

Los inversores se preparan para la decisión de la Fed de la próxima semana

Durante la semana pasada, los datos clave de la inflación estadounidense de agosto, medidos por el Índice de Precios al Consumo (IPC), fueron superiores a lo esperado. Además, las cifras de actividad económica, incluidas las ventas minoristas del mismo mes y las Peticiones de subsidio por desempleo de la segunda semana de septiembre, también mostraron buenas noticias para la economía estadounidense.

En cuanto a las expectativas sobre la Reserva Federal (Fed), según la herramienta FedWatch de CME, las probabilidades de una última subida han disminuido ligeramente, pero siguen siendo relativamente altas, en torno al 35%. Este descenso puede explicarse por el tono moderado del Banco Central Europeo (BCE) el jueves, después de que decidiera una subida de 25 puntos básicos, pero Christine Lagarde se abstuviera de comprometerse a otra subida. No obstante, parece que la economía estadounidense no se está enfriando, y los responsables de la Fed tienen todas las razones para una última subida.

En cuanto al Yen, tal y como destacó el BOJ, las tendencias salariales y de inflación locales son factores clave en el proceso de toma de decisiones en torno a los cambios de política monetaria. El lunes, el gobernador Ueda comentó que el banco podría reunir suficientes datos a finales de año para considerar un giro, lo que levantó al yen. Sin embargo, ese impulso se desvanece lentamente. Para la reunión del Banco de Japón de la semana que viene, no se esperan cambios en la política ultra laxa, pero los mercados vigilarán cualquier cambio en las previsiones económicas.

USD/JPY Niveles a vigilar

Según el análisis gráfico diario, el USD/JPY tiene un sesgo técnico alcista para el corto plazo.

El índice de fuerza relativa (RSI) también exhibe una pendiente hacia el norte por encima de su línea media, enfatizando la presencia de una fuerte presión de compra, mientras que el MACD, con sus barras verdes, destaca el fortalecimiento del Impluso alcista del USD/JPY.

Por otra parte, el par se encuentra por encima de la media móvil simple (SMA) de 20,100,200 días, lo que indica que los compradores están comandando la perspectiva más amplia.

Niveles de soporte: 147.00, 146.60 (SMA de 20 días), 146.00.

Niveles de resistencia: 148.00, 149.00, 150.00.

USD/JPY Gráfico Diario

-638303948233014416.png)

- El petróleo estadounidense sufrió un pequeño revés el viernes, pero rebota con firmeza para mantenerse en 90$/bbl.

- Los recortes de producción de la OPEP están apretando los precios del crudo hasta el techo.

- El próximo obstáculo para los compradores será empujar el crudo hacia 100$.

El petróleo crudo estadounidenseWest Texas Intermediary (WTI) vaciló en el comercio del viernes, cayendo a 88,60 $ por barril antes de rebotar a la zona de los 90$/bbl. El petróleo crudo de EE.UU. está en camino de cerrar en verde por cuarto mes consecutivo, con una recuperación de casi el 40% desde los mínimos del año cerca de 64.50$.

La prolongación de los recortes de producción de los países miembros del cártel del petróleo crudo de la Organización de Países Exportadores de Petróleo (OPEP) está ejerciendo una fuerte presión sobre los mercados del crudo, lo que ha llevado al crudo estadounidense a alcanzar máximos de diez meses.

Los recortes de petróleo liderados por la OPEP disparan el barril de petróleo

Arabia Saudí y Rusia anunciaron recientemente una prórroga de sus actuales recortes de la producción de petróleo, prolongando hasta finales de año el descenso combinado de 1.3 millones de barriles diarios (bpd) en la producción de barriles de crudo.

Al anunciar la prórroga de los recortes, Riad declaró que los recortes de producción tenían por objeto promover la estabilidad en los mercados mundiales del petróleo. En general, los analistas petroleros aceptan que Arabia Saudí necesita que el petróleo supere los 85$ por barril para equilibrar su presupuesto.

Perspectivas técnicas del WTI

El barril de petróleo crudo estadounidense ha cerrado plano o en verde durante quince de los últimos dieciséis días de cotización y actualmente está a punto de terminar la semana al alza, superando el nivel 90$/bbl. Los alcistas se centrarán firmemente en el nivel psicológico principal de 100.00$ a pesar del breve descenso del viernes, que podría ser una señal de recogida de beneficios más que una reversión real, dado el rápido rebote del mercado.

El soporte técnico para cualquier movimiento a la baja estará en el último máximo oscilante de agosto cerca de 84.00$, y el desafío más cercano para los compradores serán los fuertes puntos oscilantes que se marcaron en 92.00$ a finales de 2022.

Gráfico diario del WTI

Niveles técnicos del WTI

- El par XAG/USD avanzó un 2.20% hasta 23.20$.

- El Dólar negocia con cierta suavidad el viernes, antes del fin de semana.

- Los rendimientos estadounidenses y las expectativas de endurecimiento se mantienen estables.

- El sentimiento del consumidor de la universidad de Michigan de septiembre descendió a 67.7.

Al final de la semana, la Plata XAG/USD ganó demanda significativa y subió a 23.15$. Por el lado del Dólar, se está consolidando, pero el DXY sigue cotizando en máximos de varios meses. La atención se centra ahora en la decisión de la Reserva Federal (Fed) de la semana que viene, y el mantenimiento de la cautela en los mercados parece beneficiar al metal gris.

Según la herramienta FedWatch de CME, una pausa está prácticamente descontada, pero las apuestas de los inversores sobre las reuniones de noviembre y diciembre determinan la dinámica de precios del Dólar. Fundamentalmente, los funcionarios de la Fed tienen luz verde para subir los tipos una vez más, ya que la economía no se ha enfriado, y el presidente Powell declaró que las decisiones en curso se decidirán cuidadosamente en función de los datos que vayan llegando. De momento, la inflación se aceleró en agosto y la actividad económica se mantiene firme, por lo que la Fed podría guardarse una subida más en la manga.

En cuanto a los datos, la universidad de Michigan informó de que el Índice de Sentimiento del Consumidor de septiembre descendió a 67.7, por debajo de las cifras esperadas y anteriores de 69.1 y 69.5, respectivamente. La reacción inicial fue un descenso del índice DXY de 105.30 a 105.15. Los rendimientos del Tesoro estadounidense en los bonos a 2,5 y 10 años se mantienen firmes en el 5.03%, 4.40% y 4.30%, amortiguando las pérdidas del Dólar y limitando el potencial del XAG/USD.

Niveles del XAG/USD a vigilar

Analizando el gráfico diario, es evidente que el XAG/USD tiene una postura técnica de neutral a alcista, con los alcistas recuperando terreno gradualmente. El índice de fuerza relativa (RSI) muestra una pendiente ascendente en territorio bajista, insinuando una posible reversión de tendencia, mientras que la convergencia de media móvil (MACD) exhibe barras rojas decrecientes. Sin embargo, el precio está por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que sugiere que los compradores tienen dificultades para superar la tendencia bajista general y que los osos siguen al mando.

Niveles de soporte: 23.00$, 22.90$, 22.70$.

Niveles de resistencia: 23.30$-70$ (convergencia de SMA de 20,100,200 días).

XAG/USD Gráfico Diario

-638303907072369840.png)

- El par USD/MXN cotiza en 17.0741, perdiendo un 0.19%, desciende por debajo de la media móvil de 20 días, con el objetivo de alcanzar el nivel psicológico de 17.0000.

- Los datos mixtos de EE.UU., incluida la caída de las expectativas de inflación, dejan a los inversores indecisos sobre un mayor endurecimiento de la Fed después de septiembre.

- Las perspectivas técnicas sugieren riesgos a la baja por debajo de la DMA de 50 en 17.0079, mientras que la recuperación de la DMA de 100 en 17.2271 podría impulsar una recuperación.

El Peso mexicano (MXN) extiende sus ganancias frente al Dólar estadounidense (USD), y prolonga su recuperación a cinco días consecutivos, con los osos USD/MXN fijando su vista en el nivel psicológico de 17.0000 después de deslizarse por debajo de la media móvil de 20 días (DMA) en 17.0921. El par cotiza en 17.0741, perdiendo un 0.19% en el día.

USD/MXN sigue cayendo, ya que los datos mixtos de EE.UU. no logran levantar al Dólar, mientras que los operadores están atentos a un calendario económico cargado en México la próxima semana.

Los datos de los Estados Unidos no lograron impulsar al Dólar, ya que las expectativas de inflación cayeron a su nivel más bajo en dos años, según reveló la Encuesta de sentimiento de los consumidores de la universidad de Michigan. Se espera que la inflación aumente a un ritmo del 3.1%, por debajo del 3.5% de agosto, y se estima un salto del 2.7% en un periodo de 10 años. A pesar del optimismo estadounidense sobre la inflación, el sentimiento cayó a 67.7, por debajo de las estimaciones de 69.1, achacado a los altos precios de los alimentos y la energía.

Antes de la apertura de Wall Street, la Producción Industrial de agosto subió un 0.4% intermensual, por debajo del aumento del 1% de julio, pero por encima del 0.1% estimado por el consenso, según reveló la Reserva Federal estadounidense. Los consumidores se tomaron una pausa, ya que los minoristas realizaron pedidos limitados a las manufacturas, que se enfrentan a unos costes de financiación más elevados y a la incertidumbre sobre la demanda.

Al mismo tiempo, la Fed de Nueva York reveló su índice de manufactura, que este mes pasó de -21 a 1.9, superando las previsiones de -10. Dada la cantidad de datos que publican sorpresas positivas sobre la economía estadounidense, los inversores siguen dudando de que la Reserva Federal de EE.UU. siga endureciendo su política monetaria después de la reunión de septiembre.

Al otro lado de la frontera, la escasa agenda económica dejó a los operadores del USD/MXN a la deriva del sentimiento de los mercados y de la dinámica del Dólar estadounidense. Sin embargo, la agenda de la próxima semana estará cargada, con la publicación del gasto privado, la demanda agregada, las ventas minoristas, la actividad económica y la inflación de la primera quincena de septiembre.

Análisis del precio del USD/MXN: Perspectiva técnica

El USD/MXN mantiene un sesgo neutral a pesar de haber marcado un nuevo máximo de varios. Tras alcanzar 17.7074, el retroceso del par podría ofrecer a los compradores un mejor precio de entrada que el cierre de la semana pasada. Sin embargo, los riesgos a la baja persisten y emergen ligeramente por debajo de la DMA de 50 en 17.0079. Una vez superada esta zona, se prevé una prueba del mínimo del 28 de agosto en 16.6923. Por otro lado, si los compradores recuperan la DMA de 100 en 17.2271, se agravaría la recuperación hacia el máximo de septiembre en 17.7074.

El CHF es la divisa principal que mejor se ha comportado en lo que va de año, con una ganancia del 3.5% frente al USD, la mejor entre las principales. Los economistas de Scotiabank analizan las perspectivas del Franco.

La tendencia a la baja del EUR/CHF podría estabilizarse en torno a 0.95

Aunque la inflación se ha moderado en cierta medida y ha regresado claramente por debajo del 2%, los responsables de la política monetaria parecen inclinarse por un endurecimiento adicional "seguro" para situar la tasa de referencia del SNB en el 2%.

La relajación de las presiones inflacionistas podría repercutir en la tendencia general de la moneda. Los responsables políticos se han inclinado por una tasa de cambio algo más fuerte para ayudar a amortiguar las presiones sobre los precios.

La tendencia a la baja del EUR/CHF (más del 5.5% este año) podría estabilizarse en torno a 0.95.

Prevemos un rebote del EUR hasta 0.98 a finales de año.

USD/CHF - 0.88 en el tercer trimestre de 2023, en 0.88 en el cuarto trimestre de 2023, en 0.87 en el primer trimestre de 2024, en 0.87 en el segundo trimestre de 2024.

La Libra ha retrocedido desde sus máximos de mediados de año frente al Dólar. Los economistas de Scotiabank analizan las perspectivas de la GBP.

Sentimiento y señales técnicas bajistas

Las señales técnicas se inclinan a la baja después de que la GBP/USD rompiera por debajo del soporte de la tendencia alcista en la zona de 1.28 a principios de agosto.

A los inversores les preocupa que las elevadas tasas del Banco de Inglaterra aplasten el crecimiento, pero las recientes revisiones de los datos han demostrado que la economía británica es mucho más fuerte y resistente de lo que se creía.

Los Mercados están valorando que la relajación de las tasas del BoE será mucho menor que la de la Fed o el BCE, lo que podría amortiguar las pérdidas de la GBP.

El Oro cotiza por encima de los 1.900$ a pesar de la reciente subida de los rendimientos de los bonos estadounidenses y del USD. Los economistas del banco ANZ analizan las perspectivas del metal amarillo.

El Oro mantiene su resistencia

Si bien el discurso de la Reserva Federal de EE.UU. de "tipos más altos durante más tiempo" gana impulso en respuesta a los sólidos datos económicos, vemos que estos vientos en contra tendrán un impacto limitado en el Oro durante los próximos meses.

Las compras de oro de los Bancos centrales, la saludable demanda de Oro físico y los riesgos de crecimiento económico están amortiguando el impacto de la subida de tasas. Nuestra opinión sobre la tendencia bajista a largo plazo del dólar no ha cambiado, y esto podría ser un viento de cola en curso, ya que comparte una relación negativa con el Oro.

Creemos que los inversores aumentarán los fondos cotizados (ETF) de Oro a medida que la Fed se acerque al final de su ciclo de subida de tasas. Una reactivación de la demanda de inversión será crucial para que el Oro cotice por encima de los 2.000$ en 2024.

El Peso mexicano se debilitó en agosto, registrando su primera caída mensual del año. Las pérdidas se han extendido en lo que va de septiembre. Los economistas de Scotiabank analizan las perspectivas del MXN.

La posibilidad de que los recortes de tasas comiencen a finales de este año podría estar fomentando la toma de beneficios

Los rendimientos mexicanos siguen siendo atractivos, pero los inversores podrían estar reduciendo su exposición al MXN tras una sólida carrera hacia máximos de varios años frente al USD (que ha caído más de un 13% frente al MXN en el último año).

Es probable que los rendimientos nacionales hayan tocado techo y que la atención se centre en la posibilidad de que los recortes de tasas comiencen a finales de este año, así como en cuestiones internas (como el inminente ciclo electoral), lo que podría estar fomentando la recogida de beneficios.

Prevemos que el USD/MXN termine el año en 17.90.

USD/MXN: Nuestra previsión para el tercer trimestre de 2023 es 17.30, acabando el cuarto trimestre en 17.90. Vemos al par en 17.90 también en el primer trimestre de 2024 y en 18.30 en el segundo trimestre de 2024.

- El AUD/USD se ve presionado a la hora de prolongar su recuperación mientras el Dólar estadounidense rebota.

- El Índice de sentimiento del consumidor de la universidad de Michigan en EE.UU. cae a 67.7 mientras los inversores se preocupan por las perspectivas económicas.

- El par AUD/USD se recupera tras descubrir interés comprador mientras vuelve a probar el soporte horizontal trazado desde 0.6365.

El par AUD/USD retrocede tras no poder extender la recuperación por encima de la resistencia inmediata de 0.6470, mientras el dólar estadounidense retoma su camino alcista tras una leve corrección en los primeros compases de la sesión neoyorquina. El par no logra extender la recuperación a pesar de los sólidos datos económicos de China.

La Producción Industrial anual de China se mantuvo sólida en agosto, con un aumento del 4.5%, y las ventas minoristas se expandieron un 4.6%. Los inversores consideran que unos datos económicos robustos por una sola vez no bastan para garantizar unas perspectivas de crecimiento decentes. El Dólar australiano, al ser un indicador indirecto de la economía china, se enfrenta a duros obstáculos.

El Índice del Dólar permanece dentro de los límites, pero se espera que renueve su máximo de seis meses a pesar de las expectativas de una decisión firme sobre los tipos de interés por parte de la Reserva Federal (Fed) la semana que viene.

Mientras tanto, el índice de sentimiento del consumidor de Michigan cae a 67.7, ya que los inversores se preocupan por las perspectivas económicas sabiendo que se espera que la Fed mantenga los tipos de interés altos "el tiempo suficiente" hasta que la inflación baje al 2%.

El AUD/USD se recupera tras descubrir interés comprador mientras vuelve a probar el soporte horizontal trazado desde el mínimo del 17 de agosto en 0.6365. El Dólar australiano supera la media móvil exponencial (EMA) de 50 periodos, que cotiza en torno a 0.6433. La resistencia potencial se sitúa en el máximo del 30 de agosto, en 0.6522.

El índice de fuerza relativa (RSI) (14) apunta a desplazarse hacia el rango alcista de 60.00-80.00. De producirse, se activaría el impulso alcista.

Una ruptura decisiva por encima del máximo del 15 de agosto en torno a 0.6522 impulsará al activo hacia el máximo del 9 de agosto en 0.6571. Si se supera este último, el par se dirigirá hacia el máximo del 10 de agosto en 0.6616.

Por otro lado, si el Dólar australiano cae por debajo de los mínimos en torno a 0,6360 del 17 de agosto, se producirían nuevas caídas. Esto expondría al activo al soporte del nivel redondo de 0.6300 seguido del mínimo del 3 de noviembre de 2022 en 0.6272.

AUD/USD gráfico de 2 horas

-638303841053725128.png)

- El Índice de Producción Industrial de EE.UU. creció un 0.4%, superando las expectativas de un aumento del 0.1%.

- Las cifras de julio se revisaron a la baja del 1% al 0.7%.

- El Dólar retrocede ligeramente tras conocerse los datos.

La producción industrial en Estados Unidos creció un 0.4% en agosto, superando el 0.1% del consenso de los mercados. Las cifras de julio se revisaron a la baja, pasando de un incremento del 1% al 0.7%.

Principales conclusiones del informe:

La producción industrial aumentó un 0.4% en agosto y la producción manufacturera subió un 0.1%. La lectura de agosto para la manufactura se vio frenada por una caída del 5% en la producción de vehículos de motor y piezas de recambio; la producción de las demás fábricas subió un 0.6%.

En el 103.5% de su media de 2017, la producción industrial total en agosto fue un 0.2% superior a su nivel de hace un año.

La utilización de la capacidad subió al 79.7% en agosto, en línea con su media a largo plazo (1972-2022).

La producción manufacturera subió un 0.1% en agosto, su segundo aumento mensual consecutivo, pero se situó un 0.6% por debajo del nivel de hace un año.

La utilización de la capacidad en la manufactura se mantuvo en el 77.9% en agosto, una tasa que está 0.3% por debajo de su media a largo plazo (1972-2022).

Reacción de los mercados

La divisa estadounidense retrocedió tras la publicación del informe, y el Índice del Dólar (DXY) cayó por debajo de los 105.30 puntos. Por su parte, el par EUR/USD rebotó por encima de 1.0660. Más tarde, la Universidad de Michigan publicará su encuesta sobre la confianza del consumidor.

El índice de sentimiento del consumidor de la Universidad de Michigan ha caído 1.8 puntos en la lectura preliminar de septiembre, situándose en 67.7 frente a los 69.5 de agosto. La cifra empeora las expectativas del consenso, que esperaba un leve descenso a 69.1. Este es el resultado más débil registrado por el indicador desde junio.

La expectativa de inflación de los consumidores a 5 años ha descendido al 2.7% desde el 3% anterior, su nivel más bajo desde hace un año, cuando también fue del 2.7%.

Dólar reacción

El Índice del Dólar (DXY) ha caído tras el dato desde los alrededores de 105.25 a la zona 105.07, nuevo mínimo diario. Al momento de escribir, el billete verde cotiza sobre 105.12, cayendo un 0.21% en el día.

- El EUR/GBP encuentra interés comprador cerca de 0.8570, ya que el BCE mantiene las puertas abiertas a un mayor ajuste de su política monetaria.

- Lagarde, del BCE, ha dejado claro que los tipos de interés se mantendrán al alza durante el tiempo suficiente para controlar las presiones inflacionistas.

- El Banco de Inglaterra ya ha subido los tipos de interés hasta el 5.25% y se espera que lo haga una vez más en medio de los crecientes riesgos al alza para la inflación.

El par EUR/GBP se recuperó con fuerza tras descubrir un firme interés comprador cerca de 0.8570 en las últimas horas de la sesión europea. El cruce rebotó cuando los inversores empezaron a digerir el hecho de que el Banco Central Europeo (BCE) no subirá más los tipos de interés, sino que los mantendrá al alza durante mucho tiempo hasta que se logre la estabilidad de precios.

La presidenta del BCE, Christine Lagarde, anunció el jueves una decisión de tipos de interés de línea dura, con un aumento de 25 puntos básicos (pb), hasta el 4.5%, para afinar las herramientas monetarias en la batalla contra la inflación persistente. Christine Lagarde mantuvo las puertas abiertas a un mayor endurecimiento de la política monetaria, pero prometió seguir dependiendo de los datos, mientras que Gediminas Simkus, responsable de política económica del BCE, dijo que esperaba que el BCE hubiera terminado de subir las tasas. Christine Lagarde dejó claro que no se hablaba de recortes de tasas.

El crecimiento económico de la Eurozona sigue siendo vulnerable, ya que la economía se esfuerza por absorber las repercusiones de la subida de tasas de interés por parte del BCE. El creciente temor a una estanflación en la Eurozona ha mermado sus perspectivas económicas.

En cuanto a la Libra esterlina, la economía del Reino Unido también se enfrenta a las consecuencias de la subida de las tasas de interés por parte del Banco de Inglaterra (BoE). El banco central británico ya ha subido las tasas de interés al 5.25% y se espera que lo haga una vez más en medio de los crecientes riesgos al alza para la inflación.

Pero antes de eso, los datos de inflación británicos de agosto serán objeto de gran atención. Las presiones inflacionistas podrían seguir siendo persistentes, ya que el impulso del crecimiento salarial es fuerte. La economía británica se contrajo en julio, con una caída significativa de la producción del sector servicios.

- El EUR/JPY logra recuperar cierto interés de compra por encima de 157.00.

- Por el momento, parece probable que el cruce opere dentro de un rango limitado.

El EUR/JPY revierte dos retrocesos diarios consecutivos y avanza por encima de 157.00 al final de la semana.

Mientras tanto, el cruce sigue enfrentándose a un comercio lateral antes de una posible reanudación de la tendencia alcista. Dicho esto, surge un pequeño obstáculo en el máximo mensual alcanzado hasta ahora en 158.65 (13 de septiembre), antes del máximo de 2023 en 159.76 (30 de agosto) y antes del nivel redondo clave en 160.00. La superación de este último no debería dar lugar a ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 148,70.

Gráfico diario del EUR/JPY

- El USD/MXN cae a nuevos mínimos de 11 días en 17.06.

- El precio del Dólar se mantiene fuertemente alcista por encima de 105.15.

- La decisión de la Fed del próximo miércoles 20 de septiembre centrará toda la atención.

El USD/MXN continúa presionado a la baja por tercera jornada consecutiva, extendiendo su descenso a nuevos mínimos de once días en 17.06 hoy viernes. El par mantiene su sesgo bajista a la espera del anuncio de la Fed de la próxima semana.

El precio del Dólar se mantiene al alza alrededor de máximos de seis meses

El Índice del Dólar (DXY) subió el jueves con fuerza a 105.43, nuevo máximo de seis meses. Este viernes, el billete verde mantiene su fortaleza, operando entre la zona 105.15/105.20 y 105.40. La cautela predomina en los mercados, respaldando al Dólar mientras los operadores aguardan la decisión de política monetaria de la Fed el próximo miércoles 20 de septiembre.

La herramienta FedWatch sobre las próximas acciones de la Reserva Federal considera que hay un 97% de probabilidades de que la Fed mantenga sus tasas sin cambios en la reunión de septiembre. Para noviembre, la probabilidad de no mover tasas se reduce al 64.5%, mientras que en la reunión de diciembre baja al 57.7%.

En México, el lunes se conocerá el gasto privado del segundo trimestre, el jueves las ventas minoristas de julio y el viernes la inflación de la primera mitad de septiembre.

USD/MXN Niveles de precio

Con el par USD/MXN operando sobre 17.07, perdiendo un 0.21% diario, el soporte inicial espera en la zona psicológica de 17.00$. Una ruptura por debajo de este nivel puede originar un fuerte movimiento a la baja en dirección a 16.62, mínimo de casi ocho años registrado el pasado 28 de julio.

Al alza, la primera zona de resistencia se encuentra en 17.20, techo del 14 de septiembre, en ruta hacia 17.40. Por encima, el cruce deberá superar 17.70 para enfrentarse a la zona de 17.99/18.00, donde está el máximo del pasado 23 de mayo y un nivel redondo, respectivamente. Un salto claro por encima de esta región apuntará hacia 18.20, techo del 27 de abril.

- El DXY se mantiene cerca de los recientes máximos de varios meses.

- Los alcistas deberían encontrar el próximo obstáculo en el máximo de 2023.

El DXY amplía su recuperación y el viernes volverá a la zona de máximos de los últimos seis meses, en torno a 105.40.

La continuación de la recuperación de varios meses parece sólida y una ruptura del máximo mensual de 105.43 (14 de septiembre) debería animar al índice a volver a probar el máximo de 2023 de 105,88 (8 de marzo), justo antes del nivel redondo de 106.00.

Mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.02, se espera que las perspectivas para el DXY sigan siendo constructivas.

Gráfico diario del DXY

- El EUR/USD repunta un poco y vuelve a acercarse a 1.0670.

- El siguiente soporte a tener en cuenta es el mínimo de marzo en 1.0516.

El EUR/USD recupera la zona de 1.0660/70 tras hacer suelo en la zona de 1.0630.

El sentimiento bajista subyacente se mantiene sin cambios y deja la puerta abierta a retrocesos adicionales en el horizonte a corto plazo. En este trasfondo, las pérdidas adicionales podrían llevar a revisar el mínimo de marzo de 1.0516 (15 de marzo) en el horizonte a corto plazo.

Mientras tanto, se prevén nuevas pérdidas por debajo de la SMA de 200 días, hoy en 1.0827.

Gráfico diario del EUR/USD

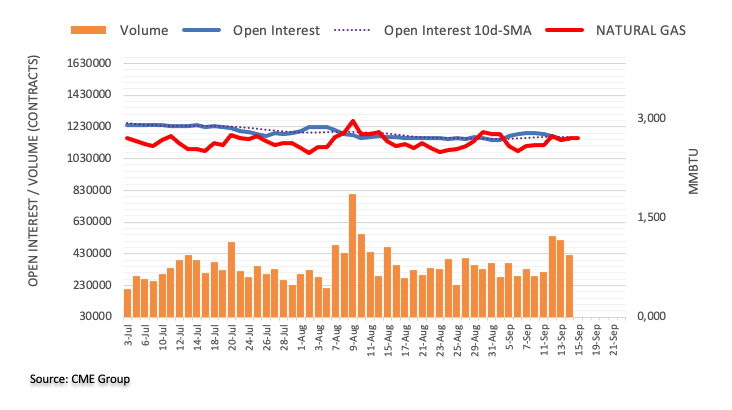

- El Gas natural no logra prosperar en una semana de volatilidad.

- El Dólar alcanza un nuevo máximo de seis meses, aunque se enfrenta a la toma de beneficios.

- El precio del Gas natural en EE.UU. podría bajar aún más tras los últimos acontecimientos.

El precio del Gas Natural estables por debajo de 3$, a pesar de las advertencias de que a partir de este fin de semana varios puertos de GNL en Australia entrarán en cierre total. La mezcla de titulares está empujando a la baja los precios del Gas Natural, ya que la demanda parece seguir siendo poco prometedora. En la última reunión del Banco Central Europeo se revisaron sustancialmente a la baja las previsiones de crecimiento de la zona euro, lo que significa que el gran bloque dependiente del gas necesitará aún menos GNL del previsto inicialmente.

Incluso en Estados Unidos los niveles de almacenamiento de gas se están llenando rápidamente: las cifras del jueves de la Administración de Información Energética (EIA) revelaron un aumento del almacenamiento de gas de 33.000 millones a 57.000 millones de pies cúbicos. Mientras tanto, Europa se prepara para la temporada invernal, con temperaturas todavía elevadas en las próximas semanas. Así que la escasez parece estar descartada.

En el momento de escribir estas líneas, el Gas Natural se cotiza a 2,938 dólares por MMBtu.

Noticias sobre el Gas Natural y movimientos en los mercados

- Turquía y Rusia reanudan las conversaciones para crear un centro regional de gas.

- El Banco Central Europeo (BCE) ha recortado a la baja las previsiones de crecimiento de la zona euro para el resto de 2023 y 2024. Esto, unido a la rebaja de las previsiones de crecimiento de Alemania, significa que la demanda global del bloque será aún menor a partir de 2022.

- El yacimiento noruego de Troll ya había anunciado que reabriría el sábado. Aunque la reapertura se espera ahora para el 18 de septiembre, según Gassco.

- La reapertura de Freeport también está ayudando a aliviar las tensiones en los mercados de GNL.

- Los meteorólogos avanzan un modelo en el que las temperaturas se mantendrán elevadas durante todo octubre para la Eurozona.

- Se espera que las reservas europeas de gas sobrevivan al próximo invierno y terminen la temporada con un 44% de reservas. El almacenamiento europeo se sitúa en el 93%.

- El aumento del número de plataformas en EE.UU. podría apuntar a una mayor oferta de GNL en las próximas semanas. Más datos al respecto este viernes a las 17:00 GMT.

Análisis Técnico del Gas Natural: La demanda no repunta

El Gas Natural recibió un revés directo de la comunicación del Banco Central Europeo. La rebaja de las previsiones de crecimiento económico en la eurozona se traduce en un debilitamiento aún mayor de la demanda de Gas. Mientras tanto, las Industrias europeas están viendo cómo se reducen sus carteras de pedidos, y los hogares están disfrutando de un verano indio en Europa, lo que se traduce en una demanda de GNL dos veces menor de lo normal en estas fechas.

Como ya se ha dicho, 3$ es el objetivo y el hueso duro de roer. Viendo el equilibrio actual, se necesita un catalizador para mover la aguja hacia arriba. Esto podría producirse con más interrupciones del suministro de Australia o cambios repentinos en el nivel actual de almacenamiento de Gas en Europa debido a un pico repentino de la demanda. En tal caso, los precios del Gas podrían recuperarse hasta los 3.20$, poniendo a prueba la banda superior del canal de tendencia ascendente.

A la baja, la media móvil simple (SMA) de 200 días en 2.89$ se ha convertido en soporte. En caso de que ceda en un movimiento bajista, se cruzará alguna zona antes de que aparezca el siguiente soporte en 2.73$. Este nivel se alinea con la SMA de 55 días, que es probable que intervenga para evitar cualquier movimiento en picado de la materia prima.

-638303771693779849.png)

XNG/USD (Gráfico 60min)

¿Qué factores fundamentales determinan el precio del Gas Natural?

Preguntas frecuentes sobre el Gas Natural

La dinámica de la oferta y la demanda es un factor clave que influye en los precios del Gas Natural, y a su vez está influida por el crecimiento económico mundial, la actividad industrial, el crecimiento de la población, los niveles de producción y las existencias. El clima influye en los precios del Gas Natural porque se utiliza más Gas durante los inviernos fríos y los veranos calurosos para calefacción y refrigeración. La competencia de otras fuentes de energía influye en los precios, ya que los consumidores pueden optar por fuentes más baratas. También influyen los acontecimientos geopolíticos, como la guerra de Ucrania. Las políticas gubernamentales relacionadas con la extracción, el transporte y las cuestiones medioambientales también influyen en los precios.

¿Cuáles son las principales publicaciones macroeconómicas que influyen en los precios del Gas Natural?

La principal publicación económica que influye en los precios del Gas Natural es el boletín semanal de inventarios de la Administración de Información Energética (EIA), una agencia gubernamental estadounidense que elabora datos sobre el mercado del gas en Estados Unidos. El boletín de Gas de la EIA suele salir el jueves a las 14:30 GMT, un día después de que la EIA publique su boletín semanal de Petróleo. Los datos económicos de los grandes consumidores de Gas Natural pueden influir en la oferta y la demanda, entre los que destacan China, Alemania y Japón. El gas natural se cotiza y comercia principalmente en dólares estadounidenses, por lo que las publicaciones económicas que afectan al dólar estadounidense también son factores.

¿Cómo influye el dólar en los precios del Gas Natural?

El Dólar estadounidense es la moneda de reserva mundial y la mayoría de las materias primas, incluido el gas natural, se cotizan y comercian en los mercados internacionales en dólares estadounidenses. Por ello, el valor del dólar influye en el precio del Gas Natural, ya que si el Dólar se fortalece, se necesitan menos dólares para comprar el mismo volumen de gas (el precio cae), y viceversa si el Dólar se fortalece.

El Índice General de Condiciones Empresariales de la encuesta Empire State Manufacturero del Banco de la Reserva Federal de Nueva York subió a 1.9 en septiembre desde -19.0 en agosto. Esta lectura superó las expectativas del mercado de -10.0.

La actividad manufacturera se mantuvo estable en el Estado de Nueva York, según la encuesta de septiembre. Los indicadores del mercado laboral se suavizaron hasta -2.7, indicando "un ligero descenso de los niveles de empleo" y "el optimismo sigue creciendo", ya que el índice de condiciones empresariales futuras subió hasta 26.3, el nivel más alto en más de un año.

Los nuevos pedidos y los envíos aumentaron

La actividad empresarial apenas varió en el estado de Nueva York, según las empresas que respondieron a la Encuesta Empire State manufacturera de septiembre de 2023.

El índice general de las condiciones empresariales subió veintiún puntos hasta situarse en 1.9 puntos. Los nuevos pedidos y los envíos aumentaron.

Los plazos de entrega se mantuvieron estables y las existencias siguieron contrayéndose. Los indicadores del mercado laboral apuntaron a un ligero descenso de los niveles de empleo y de la semana laboral media. El ritmo de aumento de los precios de los insumos fue similar al del mes pasado, mientras que repuntaron los precios de venta.

De cara al futuro, las empresas siguieron mostrándose más optimistas sobre las perspectivas semestrales.

El índice de precios pagados se mantuvo estable en 25.8 puntos, lo que apunta a un escaso cambio en el ritmo de aumento de los precios de los insumos, mientras que el índice de precios recibidos subió siete puntos, hasta 19,6 puntos, señal de un modesto repunte en el ritmo de aumento de los precios de venta.

Reacción de los mercados

El Dólar estadounidense cobró impulso tras la publicación del informe y se fortaleció frente a un amplio abanico de divisas, revirtiendo las pérdidas anteriores. El Índice del Dólar (DXY) rebotó hasta la zona de 105.40, alcanzando niveles cercanos a los máximos de varios meses.

- El Oro se recupera con fuerza, ya que se espera que la Fed interrumpa el endurecimiento de su política monetaria.

- El Dólar estadounidense se ve presionado tras alcanzar máximos de seis meses, ya que se alejan los temores a una desaceleración mundial.

- Las ventas minoristas de EE.UU. aumentaron bruscamente en agosto, ya que las estaciones de servicio recibieron mayores ganancias debido a la subida de los precios de la gasolina.

El precio del Oro (XAU/USD) se recupera con fuerza, ya que los inversores no ven más subidas de las tasas de interés por parte de la Reserva Federal (Fed) en lo que queda de 2023. La Fed parece haber terminado con su ciclo históricamente agresivo de subidas de los tipos de interés en ausencia de indicadores económicos que apoyen nuevos riesgos al alza de la inflación. El movimiento de recuperación de los metales preciosos también se ve respaldado por una corrección del Dólar estadounidense, después de que las ventas minoristas y la Producción Industrial de China registraran un buen dato en agosto.

Mientras tanto, las ventas minoristas de EE.UU. subieron con fuerza en agosto, ya que las estaciones de servicio recibieron mayores ganancias debido a la subida de los precios de la gasolina. Se espera que el impacto de la subida de los precios de la Energía siga siendo limitado en el Índice de Precios al Consumo (IPC) general, algo que debería animar a los responsables de la política monetaria de la Fed a mantener los tipos de interés sin cambios la próxima semana.

Resumen diario de los movimientos en los mercados: El precio del Oro rebota mientras la Fed parece haber terminado con las subidas de tasas

- El precio del Oro se recupera y se acerca a 1.920,00$ desde los 1.900,00$, ya que los inversores esperan que la Reserva Federal haya dejado de subir los tipos de interés para 2023.

- El metal precioso se recuperó con fuerza, ya que las crecientes expectativas de que la Fed no suba más los tipos de interés provocaron cierta recogida de beneficios en el dólar estadounidense.

- Una gran parte de los datos económicos de EE.UU. para agosto sugiere que los riesgos al alza de la inflación están retrocediendo, añadiendo a la tesis de que los políticos de la Fed podrían discutir más sobre el mantenimiento de las tasas de interés "más alto por más tiempo" y menos sobre aumentos adicionales.

- El jueves, la Oficina del Censo de EE.UU. informó de que las ventas minoristas mensuales se expandieron a un ritmo superior del 0.6% en agosto, frente a la lectura de julio del 0.5%. Los inversores preveían un ritmo de crecimiento más lento, del 0.2%.

- Uno de los factores que más contribuyeron al aumento del gasto del consumidor fue la fortaleza de los precios de la gasolina, que han subido debido a la recuperación mundial de los precios del petróleo.

- El Índice de Precios de Producción (IPP) general de EE.UU. subió un 0.7% mensual, por encima del 0.4% previsto y del dato de julio. El IPP general anual se aceleró hasta el 1.6%, frente a las estimaciones del 1.2% y la anterior lectura del 0.8%.

- Los precios generales de la energía, que incluyen componentes como la gasolina, la electricidad y los precios de los servicios públicos del gas, repuntaron un 5,6% en agosto en comparación con el mes anterior debido a la recuperación mundial del petróleo, que impulsó el IPP general a un ritmo más fuerte.

- El presidente de EE.UU., Joe Biden, prometió reducir los precios de la gasolina después de que el informe de ventas minoristas de EE.UU. informara de que el aumento de los precios impulsó los ingresos en las estaciones de servicio. Los precios de la gasolina se dispararon un 10.6% en agosto, tras subir un 0.2% en julio.

- Mientras tanto, el IPP subyacente anual se desaceleró al 2.2% desde el 2.4% de julio, tal y como esperaban los participantes del mercado.

- Los inversores consideran que la Fed hará una pausa en el endurecimiento de su política monetaria en septiembre, ya que el impacto de la subida de los precios de la energía en la inflación general parece limitado. Por lo general, los responsables de la política monetaria de la Fed tienen en cuenta el IPC subyacente para la decisión de política monetaria, que se espera que siga cayendo.

- Según la herramienta Fedwatch de CME Group, los operadores ven un 97% de posibilidades de que los tipos de interés se mantengan estables en el 5.25%-5.50% tras la reunión del 20 de septiembre del Comité Federal de Mercado Abierto (FOMC). Para el resto del año, los operadores prevén casi un 60% de posibilidades de que la Fed mantenga la política monetaria sin cambios. Esto señala un aumento desde el 54% anterior a la publicación de los datos del IPP y las ventas minoristas.

- El jueves, el Departamento de Trabajo de EE.UU. informó que las solicitudes iniciales de subsidio por desempleo de la semana que finalizó el 8 de septiembre fueron superiores a las de la semana anterior, rompiendo una racha de cinco semanas consecutivas de descensos. Las personas que solicitaron prestaciones por desempleo por primera vez aumentaron en 220.000, mientras que los inversores preveían unas solicitudes de 225.000. La semana anterior, las solicitudes de subsidio por desempleo se situaron en 216.000.

- El Dólar estadounidense se enfrenta a cierta presión de venta, ya que los temores de una recesión económica mundial disminuyen después de la publicación de datos alentadores de la Producción Industrial y ventas minoristas de China.

Análisis Técnico: El precio del Oro se recupera desde la EMA de 200

El precio del Oro amplía su fuerte recuperación hasta acercarse a 1.920,00$, ya que el impulso bajista parece haberse agotado tras agotarse la presión vendedora. El Oro ofrece una ruptura del Patrón de cuña bajista formado en un marco de tiempo inferior, lo que desencadenó una reversión alcista. El metal precioso encontró un interés de compra decente cerca de la media móvil exponencial (EMA) de 200 días en 1.900,00$ y se ha recuperado hasta cerca de la EMA de 20 días, que comercia cerca de 1.920,00$.

Preguntas frecuentes sobre la inflación

¿Qué es la Inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse en porcentaje de variación intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital global de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

El Dólar se desploma mientras mejora el clima de riesgo. Shaun Osborne, estratega jefe de divisas de Scotiabank, analiza las perspectivas del Dólar.

La tendencia alcista del USD parece más madura para la consolidación o la corrección

Las rachas de ganancias consecutivas (diarias/semanales) en las divisas principales rara vez alcanzan los dos dígitos, por lo que la tendencia alcista más amplia del USD parece más madura para una consolidación o corrección.

El BBDXY está cotizando a la baja en la semana y, técnicamente, está dando señales de que podría producirse una consolidación, mientras que el DXY está estirando las ganancias basadas en los diferenciales aún más significativamente en relación con el valor razonable, según mi sencillo modelo.

Las señales bajistas para el USD no son evidentes en este momento, pero el USD podría estabilizarse mientras los mercados están atentos a la decisión del FOMC de la próxima semana.

El EUR/USD se estabiliza en la zona inferior de 1.06. Los economistas de Scotiabank analizan las perspectivas del par.

El tono sigue siendo débil

Al contado, las ganancias menores desde la zona inferior de 1.06 no se han desarrollado demasiado en el día, pero el soporte que emerge muy, muy cerca del mínimo de finales de mayo justifica cierta atención, incluso si las señales de tendencia más amplias parecen bastante negativas para el EUR en este momento.

Las ganancias intradía se han estancado en torno a 1.0670 y el par realmente necesita recuperar 1.07+ para mostrar algunos signos de fortaleza técnica a corto plazo.

Una debilidad por debajo del soporte de retroceso a largo plazo de 1.0610 apuntaría a pérdidas que se extenderían hasta 1.04.

Boštjan Vasle, Gobernador del Banco de Eslovenia y miembro del Consejo de Gobierno del Banco Central Europeo (BCE), declaró el viernes que no se pueden excluir futuras subidas de las tasas de interés, ya que todo depende de los datos. Añadió que dispondrán de muchos más datos para la reunión de diciembre.

En cuanto al programa de compras, Vasle explicó que podrían acelerarse las reducciones del programa de compra de activos (APP), ya que el actual nivel de tasas "abre más espacio para discutir" el endurecimiento cuantitativo.

Reacción de los mercados

El par EUR/USD se mantiene en torno a 1.0650 tras experimentar una fuerte caída el jueves después de la reunión del BCE. A pesar de mantener los tipos de interés en mínimos históricos, el Euro cayó cuando el banco central señaló el fin de las subidas de tipos.

- El Dólar estadounidense se estabiliza el viernes, ya que los inversores toman beneficios tras la recuperación del jueves.

- Los inversores están dejando que se asiente el polvo de los mediocres resultados del Euro tras la moderada subida de tipos de interés del BCE.

- El Índice del Dólar supera 105.00, aunque se enfrenta a cierta toma de beneficios de cara al fin de semana.

El Dólar estadounidense (USD) obtuvo el viento en sus ventas después de una tarde muy volátil el jueves había fe caer a favor del Dólar. Una subida de tipos de interés moderada por parte del Banco Central Europeo llevó a los operadores a vender euros ante la convicción de que la economía de la Eurozona se derrumbaría. Mientras tanto, los datos de ventas minoristas de EE.UU. y las cifras del Índice de Precios de Producción señalaron que la economía estadounidense parece encaminarse hacia ese aterrizaje suave.

El Dólar tendrá que actuar por su cuenta este viernes, ya que en las primeras operaciones de la mañana se están produciendo algunas tomas de beneficios de cara al fin de semana. La publicación del sentimiento del consumidor de la Universidad de Michigan determinará si el Índice del Dólar (DXY), que mide el valor del dólar frente a una cesta de divisas, cerrará por debajo o por encima de 105.00. La posibilidad de que el DXY cierre en verde por novena semana consecutiva está en el aire.

Resumen diario: El Dólar estadounidense se enfrenta a la toma de beneficios antes del sentimiento de Michigan

- A las 13:15 GMT, los mercados digerirán los datos de Producción Industrial de agosto, que se espera que aumente un marginal 0,1%, ralentizándose bruscamente con respecto al aumento del 1% registrado en julio.

- A las 14:00 GMT se publicará el índice de sentimiento de los consumidores de Michigan y las expectativas de Inflación de los consumidores a 5 años. Se espera que el Índice de sentimiento del consumidor preliminar para septiembre pase de 69.5 a 69.1. No hay previsiones sobre el componente de expectativas de inflación a cinco años, que se situaban en el 3% a finales de agosto..

- Las acciones operan al alza en general, con los principales índices asiáticos y europeos subiendo cerca del 1%. Los futuros de acciones estadounidenses se quedan un poco rezagados y suben todos un 0.20%.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 97% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de septiembre después de las recientes cifras del IPP y las ventas minoristas.

- El rendimiento de los bonos del Tesoro de EE.UU. a 10 años cotiza en el 4.30%, un nivel sustancialmente superior al de principios de semana.

Análisis técnico del Índice del Dólar: En solitario

El Dólar llevaba el jueves una doble mochila propulsora. Uno de los elementos que impulsó al dólar fue el frente macroeconómico, con los sólidos datos de ventas minoristas de EE.UU., las menores solicitudes de subsidio por desempleo, tanto iniciales como de continuación, y las cifras del IPP, que confirmaron que la Fed va por buen camino. La segunda mochila propulsora provino de la depreciación del euro, que se vio vapuleado tras una reunión del Banco Central Europeo en la que Lagarde se abstuvo de responder a varias preguntas sencillas, lo que dejó a los operadores sin demasiadas creencias ni elementos para dar soporte al euro.

El Índice del Dólar (DXY) ha subido, alcanzando un máximo de 105.41. Esto es sólo un suspiro de distancia del máximo de 2023 cerca de 105.88. Si el DXY logra cerrar la semana por encima de este nivel, es de esperar que el dólar se fortalezca aún más a medio plazo.

A la baja, el nivel de 104.44 observado el 25 de agosto mantuvo el soporte del índice el lunes, impidiendo que el DXY siguiera vendiéndose... Si la subida iniciada el martes se invierte y 104.44 cede, podría producirse una recesión sustancial hasta 103.04, donde la SMA de 200 días entra en juego como soporte.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la Libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el Dólar estadounidense estuvo respaldado por el oro, hasta el Acuerdo de Bretton Woods de 1971, cuando desapareció el patrón oro.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del Dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen en nuevas compras. Suele ser positivo para el Dólar estadounidense.

El Euro ha seguido debilitándose tras la reunión de política monetaria del BCE del jueves. Los economistas del MUFG Bank analizan las perspectivas de la divisa común.

El tono moderado del BCE pesa sobre el Euro

La ruptura por debajo del mínimo de finales de mayo en 1.0635 abre la puerta a una prueba de la parte inferior del rango operativo actual en lo que va de año entre 1.0500 y 1.1000.

La reacción moderada del mercado a la actualización de la política del BCE pone de relieve que los participantes del mercado han dado más importancia a: i) la señal más fuerte de que los tipos pueden haber tocado techo y ahora es más probable que se mantengan durante un largo período, y ii) las perspectivas de crecimiento mucho más débiles para la zona euro y las proyecciones de inflación más bajas para 2025.

Según informan los economistas de Société Générale,el par USD/JPY se mantiene en un rango estrecho mientras los operadores esperan nuevos catalizadores en forma de la Fed y el BoJ la próxima semana.

Una ruptura por encima de 147.80/148.10 es esencial para afirmar la continuación del movimiento alcista

El Banco de Japón se reúne la próxima semana, las expectativas de un cambio de política son bajas, pero no se descarta un movimiento más cercano a 150.00 en el USD/JPY después de la decisión del FOMC.