- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Durante la sesión asiática, Nueva Zelanda publicará los datos del PIB del segundo trimestre. Después de la Reserva Federal, la atención se centra en los bancos centrales el jueves, con las decisiones del Banco de Inglaterra y el Banco Nacional Suizo en el punto de mira.

Esto es lo que debe saber el jueves 21 de septiembre:

La Reserva Federal mantuvo las tasas de interés sin cambios en el 5.25-5.50% en una decisión unánime. El comunicado mostró cambios mínimos en comparación con la reunión de julio. En sus proyecciones, la mayoría de los miembros del FOMC indicaron que otra subida de tasas podría ser apropiada antes de fin de año. El presidente de la Fed, Powell, aclaró durante la conferencia de prensa que el "gráfico de puntos" no es un plan.

Analistas de la NBC sobre la reunión de la Fed:

Como se esperaba, el FOMC intenta mantener viva la perspectiva de una última subida antes de que acabe el año. Y aunque la tasa terminal implícita a corto plazo no se modifique con respecto a junio, el ritmo implícito eventual de relajación se ha ajustado y retrasado.

El impacto de la reunión de la Fed continuará el jueves, cuando se publiquen más datos estadounidenses con las solicitudes semanales de subsidio de desempleo, la Fed de Filadelfia y las ventas de viendas existentes.

Aumenta la posibilidad de un cierre del gobierno estadounidense. Para evitar un cierre en octubre, la legislación debe aprobarse antes de que finalice la semana.

Los rendimientos del Tesoro estadounidense se dispararon: el rendimiento a 10 años subió al 4.40%, el nivel más alto desde 2007, y el rendimiento a 2 años alcanzó el 5.17%, un nivel no visto desde 2006. El aumento de los rendimientos impulsó al Dólar. En Wall Street, los valores no lograron mantener las ganancias y terminaron a la baja. El Dow Jones perdió un 0.22% y el Nasdaq bajó un 1.53%.

Tras la reunión de septiembre del Comité Federal de Mercado Abierto (FOMC), el Índice del Dólar subió desde 104.60 hasta los 105.40, máximos recientes. El DXY tiene una resistencia clave en 105.50.

El par EUR/USD retrocedió bruscamente desde 1.0730 y cayó hasta la zona de 1.0650, lo que indica que la tendencia bajista se mantiene intacta. El jueves se publicará el índice de confianza del consumidor preliminar de la Eurozona para septiembre. El viernes se publicarán los índices PMI, que serán los datos económicos clave de la semana.

Los datos de inflación del Reino Unido sorprendieron a la baja, lo que afectó a las expectativas sobre la decisión del Banco de Inglaterra. Antes de la publicación de los datos, se esperaba una subida de tasas, pero después, las probabilidades se equilibraron y se favoreció una pausa. El jueves, el Banco de Inglaterra anunciará su decisión, que probablemente desencadenará la volatilidad. Los participantes del mercado seguirán de cerca la decisión y la votación del Comité de Política Monetaria.

El par GBP/USD hizo suelo en 1.2331 tras los datos, y luego rebotó hasta 1.2420 antes de dar marcha atrás tras el anuncio de la Fed, cayendo a nuevos mínimos en torno a la zona de 1.2330.

Analistas de TD Securities sobre el BOE y los últimos datos del Reino Unido:

Las sorpresas al alza de los datos salariales bastan para justificar una subida de 25 puntos básicos, pero el impacto negativo del miércoles sobre la inflación de agosto y la preocupación por el tibio crecimiento del PIB y el rápido aumento de la tasa de desempleo han llevado al Comité de Política Monetaria a suavizar sus previsiones y a inclinarse por mantener los votos, señalando así el final del ciclo de subidas.

Las autoridades japonesas realizaron una intervención verbal a primera hora del miércoles, cuando el USD/JPY cotizaba por encima de 148.00. Posteriormente, el par retrocedió, para saltar a 148.30 tras la reunión de la Fed. Si el par supera los 148.50, podría producirse una intervención.

El USD/CHF registró su cierre diario más alto desde finales de mayo, pero se mantiene por debajo de 0.9000. El Banco Nacional Suizo anunciará su decisión el jueves, y se espera una subida de tasas de 25 puntos básicos, hasta el 2%.

El par NZD/USD repuntó hasta 0.5985, el nivel más alto en dos semanas, para luego borrar todas las ganancias y cerrar ligeramente por encima de la media móvil simple (SMA) de 20 días, en torno a 0.5930. Nueva Zelanda informará el jueves sobre el crecimiento del PIB en el segundo trimestre y sobre el gasto en tarjetas de crédito.

El par AUD/USD volvió a fracasar en su intento de mantenerse por encima de 0.6500 y cayó por debajo de 0.6450 debido a la fortaleza del dólar estadounidense y al deterioro del sentimiento de los mercados.

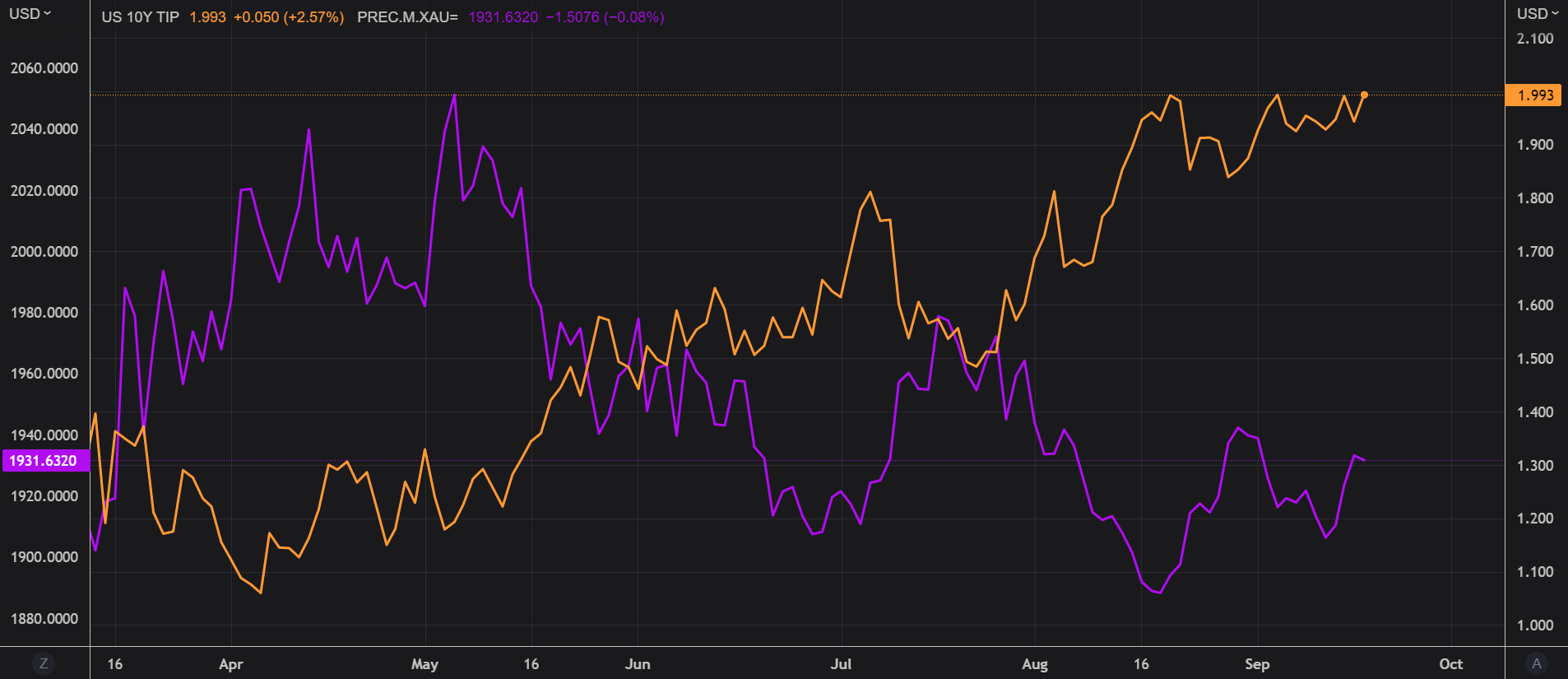

Los metales terminaron con un tono débil después de borrar todas las ganancias tras la Fed. El Oro alcanzó un máximo de 1.950$ y luego cayó a 1.930$, ya que la Fed reforzó el mantra de "más alzas durante más tiempo". La plata superó los 23.50$, pero retrocedió hasta 23.20$.

¿Le ha gustado este artículo? Ayúdanos respondiendo a esta encuesta:

- El par AUD/USD retrocedió hasta 0.6485, aunque sigue manteniendo las ganancias diarias.

- La Fed mantuvo las tasas en el rango 5.25%-5.50%, como se esperaba.

- Jerome Powell se mostró neutral durante su conferencia de prensa.

El par AUD/USD retrocedió hasta 0.6480 desde 0.6500, pero sigue manteniendo unas ganancias diarias del 0.30% tras el comunicado de política monetaria de la Reserva Federal (Fed) y la conferencia de prensa del presidente Powell.

La Reserva Federal de EE.UU., en su reunión de política monetaria de septiembre, ha optado por mantener la tasa de los fondos federales sin cambios dentro del rango de 5.25% a 5.5%, alineándose con las expectativas del mercado. La declaración de política monetaria de la Fed reconoció la continuación de la expansión económica, pero señaló una ralentización de las ganancias de empleo, aunque siguen siendo sólidas. El banco central hizo hincapié en que la inflación sigue siendo elevada, subrayando su postura de cautela frente a los riesgos inflacionistas. Además, el Resumen revisado de las Proyecciones Económicas (SEP), reflejado en el gráfico de puntos, indica que los responsables políticos prevén otra subida de tasas de 25 puntos básicos para finales de año.

Durante su conferencia de prensa, Jerome Powell mantuvo una postura neutral. Se abstuvo de comprometerse a otra subida y dijo que el banco procedería "con cuidado" reunión por reunión y que las próximas decisiones se decidirían en función de la totalidad de los datos entrantes. Dicho esto, Powell comentó que, si fuera necesario, el banco se preparaba para subir más las tasas, pero que los desfases de la política monetaria y su impacto en la economía se tendrían en cuenta en las próximas reuniones.

Como respuesta, los rendimientos de los bonos estadounidenses a 2 y 5 años se dispararon a máximos de varios años del 5.12% y el 4.51%, respectivamente, mientras que el rendimiento a 10 años opera en 4.34%. El Dólar estadounidense, medido por el Índice del Dólar estadounidense, subió inicialmente a 105.20 y luego se estabilizó en 105.00.

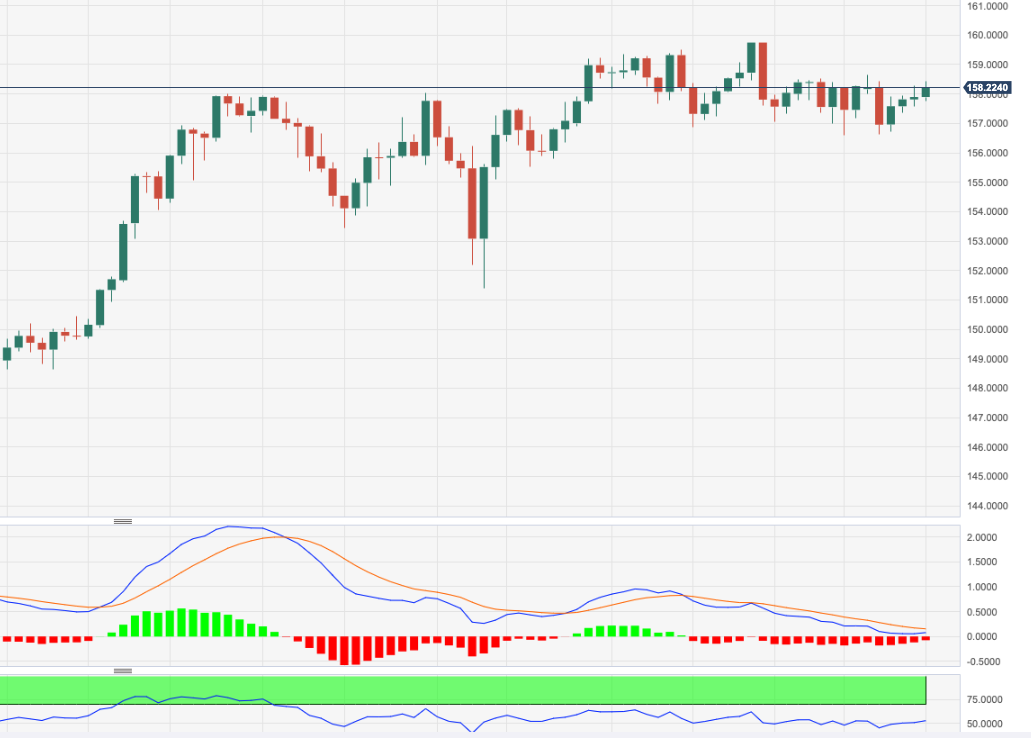

AUD/USD Niveles a vigilar

Al evaluar el gráfico diario, se observa un panorama neutral a alcista para el corto plazo, con los alcistas recuperando gradualmente su fuerza. Con una tendencia alcista por encima de su línea media, el índice de fuerza relativa (RSI) apunta hacia un sentimiento alcista, mientras que el histograma de Convergencia de medias móviles (MACD) exhibe barras verdes de mayor tamaño. Además, el par está por encima de la Media móvil simple (SMA) de 20 días, pero por debajo de las SMA de 100 y 200 días, lo que sugiere que, a pesar del reciente sentimiento bajista, los alcistas siguen resistiendo y mantienen cierto impulso.

Niveles de soporte: 0.6450, 0.6430 (SMA de 20 días), 0.6400.

Niveles de resistencia: 0.6500, 0.6520, 0.6550.

AUD/USD Gráfico Diario

-638308325788262893.png)

- El Oro se tambalea hasta 1.940,00$ por la reacción de la Fed, que decide bajar los tipos.

- La Fed ve la inflación ligeramente por encima de lo previsto y mantiene los tipos.

- El XAU/USD vacila ante la reacción de los mercados, la recuperación no logra extenderse.

El par XAU/USD cayó hasta 1.940,00$ después de que la Reserva Federal (Fed) mantuviera por el momento los tipos de interés de referencia en el 5.5%. El Comité Federal de Mercado Abierto (FOMC) publicó sus expectativas de inflación de cara al futuro, viendo la inflación un poco más alta de lo previsto anteriormente.

El presidente de la Fed, Jerome Powell, subió al estrado para esbozar la postura de la Fed en un discurso pronunciado poco después de la decisión sobre las tasas, y su tono general mantuvo los precios del Oro atornillados a sus niveles de reacción iniciales.

Según el "diagrama de puntos" de la Fed, el Resumen de Proyecciones (SEP), el banco central de EE.UU. sigue en camino de aplicar una última subida de 25 puntos básicos en 2023. La mediana de los funcionarios de la Fed sitúa la tasa oficial de los fondos federales en el 5,1% a finales de 2024.

El presidente de la Fed, Jerome Powell, reiteró el compromiso de la Fed de alcanzar su objetivo de inflación a largo plazo del 2%. Aunque el presidente Powell señaló que es muy probable que la Fed se encuentre cerca de la cima del ciclo de subidas de tasas, reafirmó que la Fed basará sus decisiones futuras en los datos.

Perspectivas técnicas del XAU/USD

Los precios del Oro subieron inicialmente durante la sesión de comercio previa a la Fed del miércoles, subiendo desde la apertura del día cerca de 1.931,00$, alcanzando un máximo de 1.947,00$, justo por debajo del nivel crítico de 1.950,00$.

El par XAU/USD se desplomó después de la Fed y cayó hasta el nivel de 1.940,00$ antes de protagonizar una recuperación por toma de beneficios que, en última instancia, no logró recuperar el máximo del día, y se prevé que el Oro siga bajando desde 1.940,00$ si los compradores se mantienen al margen.

En velas diarias, el Oro vio un claro rechazo de la media móvil simple (SMA) de 100 días, y la acción del precio actual está viendo el soporte de la SMA de 200 días actualmente flotando hasta 1.925,00$.

XAU/USD gráfico diario

Niveles técnicos del XAU/USD

El presidente de la Reserva Federal, Jerome Powell, comparece en rueda de prensa para explicar por qué han decidido mantener la tasa de interés oficial, la tasa de los fondos federales, sin cambios en el intervalo del 5.25-5.5% en la reunión de septiembre del FOMC.

Declaraciones destacadas

"A medida que nos acercamos a la orientación de la política adecuada, los riesgos se vuelven más bilaterales".

"El riesgo de ajuste excesivo y de endurecimiento insuficiente se está igualando, necesitamos encontrar el camino hacia el nivel adecuado de restricción".

"Parece que hemos tenido un pequeño giro de la inflación en junio".

"Los precios de la energía son muy importantes para los consumidores".

"Todo depende de lo altos que se mantengan los precios de la energía".

"Si los precios de la energía suben y se mantienen altos afectará al gasto, puede afectar a las expectativas de inflación".

"Tendemos a fijarnos en los movimientos a corto plazo de los precios de la energía".

"La subida de los rendimientos a largo plazo no se debe principalmente a las expectativas de inflación, sino más bien al crecimiento, a la oferta de bonos del Tesoro".

"Cualquier decisión sobre futuras bajadas de tasas tendrá que ver con lo que necesita la economía".

"No buscamos una disminución del gasto del consumidor".

"Es bueno que la economía aguante las subidas de tasas".

"Si la economía se muestra más fuerte de lo esperado significa que tendremos que hacer más para bajar la inflación".

"La preocupación número uno es restaurar la estabilidad de precios".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, comparece en rueda de prensa para explicar por qué han decidido mantener la tasa de interés oficial, la tasa de los fondos federales, sin cambios en el intervalo del 5.25-5.5% en la reunión de septiembre del FOMC.

Declaraciones destacadas

"Los cierres del Gobierno no tienen tradicionalmente un gran efecto macroeconómico".

"Que los precios de la energía sean más altos es algo significativo".

"Unos precios de la energía más altos, de forma sostenida, pueden afectar a la inflación".

"La economía parece tener un impulso significativo".

"Un aterrizaje suave es un objetivo primordial, eso es lo que hemos estado tratando de lograr".

"Lo peor que podemos hacer es no restaurar la estabilidad de precios".

"Tenemos la capacidad de movernos con cuidado, eso es lo que estamos planeando hacer".

"El crecimiento ha sido más fuerte de lo esperado, lo que exige tasas más altas".

"Las tres últimas lecturas de la inflación han sido muy buenas, muy conscientes de que necesitamos más de tres buenas lecturas".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, comparece en rueda de prensa para explicar por qué han decidido mantener la tasa de interés oficial, la tasa de los fondos federales, sin cambios en el intervalo del 5.25-5.5% en la reunión de septiembre del FOMC.

Declaraciones destacadas

"En las proyecciones, no vemos un gran aumento del desempleo, pero eso no está garantizado".

"No llamaría aterrizaje suave a una expectativa de base".

"También es posible, si el camino hacia el aterrizaje suave se ha ampliado, que lo decidan factores fuera de nuestro control".

"El hecho de que hayamos llegado hasta aquí nos permite proceder con cautela".

"Por ahora, la cuestión es intentar encontrar el nivel en el que podemos permanecer".

"La decisión que tomemos en las dos últimas reuniones de este año dependerá de la totalidad de los datos".

"Cuando respondo a una pregunta sobre el recorte, nunca pretendo enviar una señal sobre el momento".

"Llegará el momento en que sea apropiado recortar".

"Parte de la decisión de recortar puede ser que los tipos reales están subiendo porque la inflación está bajando".

"El gasto del consumidor ha estado impulsando el PIB".

"El PIB no es un mandato; la cuestión será si el calor que vemos en el PIB es realmente una amenaza para la capacidad de llegar al 2% de inflación".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de Presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, comparece en rueda de prensa para explicar por qué han decidido mantener la tasa de interés oficial, la tasa de los fondos federales, sin cambios en el intervalo del 5.25-5.5% en la reunión de septiembre del FOMC.

Declaraciones destacadas

"El reciente informe sobre el mercado laboral fue un buen ejemplo de lo que queremos ver".

"Estamos bastante cerca de donde tenemos que llegar".

"No atribuiría gran importancia a una subida".

"No obstante, tenemos que llegar a un punto en el que confiemos en poder reducir la inflación al 2% con el tiempo".

"Una actividad económica más fuerte es la principal razón para necesitar hacer más con las tasas".

"En cuanto a la tasa neutral, sólo se sabe cuando se llega a ella".

"Puede que la tasa neutral haya subido".

"Es plausible que la tasa neutral sea más alta que la tasa a largo plazo".

"Está bien que hayamos visto un reequilibrio significativo en el mercado laboral sin mucho aumento del desempleo".

"Sigo pensando, y en general la gente sigue pensando, que tendrá que haber cierta suavización en el mercado laboral".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, comparece en rueda de prensa para explicar por qué han decidido mantener la tasa de interés oficial, la tasa de los fondos federales, sin cambios en el intervalo del 5.25-5.5% en la reunión de septiembre del FOMC.

Declaraciones destacadas

"Es probable que la reducción de la inflación requiera un periodo de crecimiento por debajo de la tendencia y cierta suavización de las condiciones laborales".

"El hecho de que hayamos decidido mantener las tasas de política donde están no significa que hayamos decidido que hemos alcanzado, o no, la postura de política que buscamos".

"La mayoría de los responsables políticos creen que es más probable que no sea apropiada otra subida de tasas".

"No estamos tomando una decisión sobre si las tasas son suficientemente restrictivas".

"Queremos ver pruebas convincentes de que hemos alcanzado el nivel adecuado".

"Necesitamos ver más progresos antes de estar preparados para llegar a la conclusión de que somos suficientemente restrictivos".

"Las tasas de interés reales son significativamente positivas".

"No querría decir que el Resumen de Proyecciones Económicas (SEP) es un plan".

"El SEP es lo que la gente cree que será apropiado a partir de ahora para lograr una inflación del 2%".

"La propuesta en la reunión fue mantener la postura política actual, hubo apoyo unánime para eso".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, por un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- El DXY recuperó terreno, cotizando entre 105.00 y 105.20, tras la decisión de la Fed de mantener los tipos sin cambios.

- La revisión al alza de los tipos de interés de la Fed para 2024 del 4.6% al 5.1% frena la caída del Dólar.

El Índice del Dólar estadounidense (DXY), que sigue la evolución del USD frente a una cesta de seis divisas, recupera algo de terreno, ya que la Reserva Federal (Fed) mantiene las tasas sin cambios, al tiempo que mantiene la puerta abierta a un mayor ajuste. En el momento de redactar estas líneas, el DXY cotiza en un vaivén dentro del rango 105.00/105.20.

DXY cotiza en un rango de 105.00/105.20 mientras la Fed mantiene los tipos pero señala un futuro endurecimiento

Como se preveía, la Fed mantuvo sin cambios las tasas de interés y proyecta una subida adicional de las tasas en 2023. La declaración de política monetaria del FOMC hizo hincapié en la elevada inflación, mientras que los funcionarios de la Fed destacaron el sólido crecimiento económico y la fortaleza del mercado laboral.

Si bien la declaración de política monetaria no sufrió cambios significativos en comparación con la decisión anterior, la repentina fortaleza del Dólar estadounidense se debió a que los funcionarios de la Fed revisaron al alza las tasas de interés para 2024, aumentándolas del 4.6% al 5.1%. Este ajuste contribuyó a la repentina subida del Dólar estadounidense.

Dicho esto, la atención de los participantes del mercado se desplazó hacia la conferencia de prensa del presidente de la Fed, Jerome Powell, a las 18:30 GMT.

Reacción del mercado al Índice del Dólar

Tras la publicación de la declaración de la Fed, el DXY se recuperó por encima de 105.00, alcanzando 105.19, y retrocedió hacia 105.00. Si el presidente de la Fed, Jerome Powell, pronuncia un discurso de línea agresiva, persistirán los riesgos al alza, con el máximo diario de 105.25 como próxima resistencia, seguido del máximo del 14 de septiembre en 105.43. Por el contrario, se espera una nueva prueba del mínimo diario de 104.66.

Niveles técnicos clave del Índice del Dólar

El presidente de la Reserva Federal, Jerome Powell, celebra una rueda de prensa para explicar por qué han decidido mantener la tasa de interés oficial, la tasa de los fondos federales, sin cambios en el intervalo del 5.25-.5.5% en la reunión de septiembre del FOMC y responde a las preguntas.

Declaraciones destacadas

"La inflación se ha moderado un poco, las expectativas parecen bien ancladas".

"El proceso para bajar la inflación al 2% tiene un largo camino por recorrer".

"Somos muy conscientes de que la inflación impone dificultades significativas".

"La política actual es restrictiva".

"Estamos comprometidos a lograr y mantener una política suficientemente restrictiva para bajar la inflación al 2% con el tiempo".

"El crecimiento de los salarios nominales ha mostrado algunos signos de moderación".

"Las proyecciones de la Fed no son un plan, la política se ajustará según convenga".

"Seguiremos tomando decisiones reunión a reunión".

"Estamos en posición de proceder con cautela".

"Estamos preparados para subir más las tasas si es apropiado".

"Mantendremos los tipos restrictivos hasta que confiemos en que la inflación baje al 2%".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, comparece en rueda de prensa para explicar por qué ha decidido mantener la tasa de interés oficial, la tasa de los fondos federales, sin cambios en el intervalo del 5.25-5.5% en la reunión de septiembre del FOMC y responde a las preguntas.

Declaraciones destacadas

"Estamos centrados de lleno en el doble mandato".

"La Fed ha cubierto mucho terreno, pero aún no se han sentido todos sus efectos".

"Podemos proceder con cautela".

"Nuestras decisiones se basarán en evaluaciones de datos y riesgos".

"El crecimiento del PIB real ha superado las expectativas".

"El gasto del consumidor es particularmente robusto".

"La actividad en el sector inmobiliario ha repuntado".

"Las tasas más altas pesan sobre la inversión empresarial".

"El mercado laboral sigue tenso".

"La oferta y la demanda de mano de obra siguen equilibrándose".

"El crecimiento de los salarios nominales ha mostrado algunos signos de moderación".

"La demanda de mano de obra sigue siendo superior a la oferta".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- El par EUR/USD cotiza en un volátil rango de 1.0680/1.0720 después de que la Fed mantuviera los tipos sin cambios pero diera señales de un futuro endurecimiento.

- La revisión al alza de la tasa de fondos federales para 2024 por parte de la Fed hasta el 5.1% desencadena una fuerte caída del par EUR/USD.

El par EUR/USD cae con fuerza a última hora de la sesión neoyorquina, ya que la Reserva Federal de EE.UU. (Fed) decidió mantener las tasas sin cambios en el rango 5.25%-5.50%, aunque mantuvo su postura restrictiva. Además, la Fed revisó al alza la Tasa de los Fondos Federales (FFR) hasta el 5.1% para 2024, según se desprende del Resumen de Proyecciones Económicas (SEP). En el momento de escribir estas líneas, el par EUR/USD cotiza con volatilidad en torno a la zona de 1.0680/1.0720.

Resumen de la decisión del Comité Federal de Mercado Abierto (FOMC)

La Fed mantuvo las tasas sin cambios, como se esperaba, y dejó la puerta abierta a un ajuste adicional hacia finales de año. En su comunicado sobre política monetaria, los responsables de la Fed subrayaron que "la inflación sigue siendo elevada", al tiempo que reconocieron que el crecimiento económico se está expandiendo a un ritmo sólido, mientras que el mercado laboral sigue siendo tenso.

Aunque la declaración de política monetaria no cambió mucho con respecto a la decisión anterior, la revisión al alza de las tasas de interés para 2024 por parte de los funcionarios de la Fed, del 4.6% al 5.1%, fue la principal razón detrás de la repentina fortaleza del Dólar estadounidense.

Reacción del mercado EUR/USD

En el cruce de noticias, el EUR/USD cayó por debajo de 1.0700, extendiendo sus pérdidas más allá del punto pivote R1 en 1.0706, aunque lejos de probar el mínimo diario de 1.0672. Sin embargo, ante la proximidad del presidente de la Fed, Powell, se espera que el par siga operando con volatilidad durante el resto de la sesión neoyorquina.

Niveles técnicos clave del EUR/USD

- El GBP/USD bajó hacia 1.2330 tras la publicación del comunicado de la Fed.

- La Fed mantuvo las tasas en el 5.25% -5.50%, como se esperaba.

- Las proyecciones se mantuvieron en el 5.6%.

Tras la decisión de la Reserva Federal (Fed), el par GBP/USD cayó a mínimos en torno a 1.2330 y luego se recuperó hasta 1.2365. El USD medido por el Índice del Dólar estadounidense se recuperó de nuevo por encima de 105.00, mientras que los rendimientos del Tesoro estadounidense están invirtiendo su curso, despejando los descensos diarios con el rendimiento a 2,5 y 10 años situándose en 5.14% (máximo desde 2006), 4.54% (máximo desde 2007), 4.35%.

La declaración de política monetaria mostró que la Fed decidió mantener las tasas entre el 5.25% y el 5.50%. En cuanto a los famosos gráficos de puntos, mostraron que 12 miembros del Comité Federal de Mercado Abierto (FOMC) siguen viendo una subida más de 25 puntos básicos, ya que la mediana de las proyecciones se situó en el 5.6%. Además, en cuanto a las previsiones económicas, se revisaron a la baja las estimaciones de desempleo y de inflación subyacente de los gastos de consumo personal (PCE), mientras que las proyecciones del Producto Interior Bruto (PIB) se revisaron al alza. Además, la tasa de interés a largo plazo se revisó del 2.8% al 3.3%, lo que parece asustar a los inversores y beneficiar al Dólar. En general, la Reserva Federal se muestra agresiva con las tasas de interés, pero optimista sobre la economía estadounidense.

La atención se centra ahora en la conferencia de prensa del presidente de la Fed, Powell.

GBP/USD Gráfico intradiario

-638308305356844793.png)

El Resumen de Proyecciones Económicas (SEP) revisado, el llamado diagrama de puntos o 'dot plot' reveló que las autoridades pronostican un aumento más de 25 puntos básicos en las tasas antes de fin de año.

Conclusiones clave del SEP

La visión media de los funcionarios de la Fed sobre la tasa de los fondos federales a fines de 2025 la sitúa en el 3.9% (antes 3.4%).

Para 2024 la proyección media es que lo tipos estén en el 5.1%, subiendo desde el previo 4.6%.

La perspectiva de los funcionarios de la Fed sobre la tasa de los fondos federales a fines de 2026 es del 2.9%.

La visión media de los funcionarios de la Fed sobre la tasa de los fondos federales a largo plazo se mantiene sin cambios en el 2.5%.

Las proyecciones de la Fed implican una subida más de tipos de 25 puntos básicos este año y 50 puntos básicos de recortes de tipos en 2024, frente a los 100 puntos básicos de recortes para 2024 de las proyecciones de junio.

Los responsables de la formulación de políticas de la Fed prevén un crecimiento del PIB mucho mayor, del 2.1%, en 2023, una tasa de desempleo más baja y más avances en materia de inflación subyacente que los que observaron en junio.

El par USD/JPY está subiendo después de que la Reserva Federal (Fed) anunciara los tipos de interés y actualizara las perspectivas de inflación, alcanzando nuevos máximos cerca de la zona de 148.00, mientras que el Dólar se beneficia de las crecientes expectativas de inflación de la Fed.

El USD/JPY salió de 147.50 y subió 50 pips tras la decisión de la Fed sobre los tipos de interés; la Fed mantuvo su tipo de referencia en el 5,%, tal y como esperaban los mercados, pero las últimas previsiones económicas del Comité Federal de Mercado Abierto (FOMC) apuntan a un aumento de la inflación a corto plazo mayor de lo esperado.

Las previsiones a un año del FOMC sitúan la inflación en el 5.1 %, frente al 4.6 % anterior, y los mercados se disputan el posicionamiento antes de la próxima conferencia de prensa de la Reserva Federal, prevista para última hora.

El Oro reaccionó a la baja a la publicación de los tipos de interés de la Reserva Federal (Fed) del miércoles, y el par XAU/USD tanteó el terreno de 1.940$.

La Fed mantuvo su tipo de interés de referencia en el 5.5%, tal y como preveían los inversores, pero el banco central estadounidense registró un repunte en sus expectativas de inflación a futuro.

Los mercados están viendo las expectativas de inflación de la Fed a 1 año subir medio punto porcentual al 5.1% desde el 4.6% registrado anteriormente.

El par XAU/USD cayó del nivel de los 1.946,00$ tras la publicación, cayendo en el rango de desafío de la zona de los 1.940,00$.

- El par NZD/USD avanzó hacia 0.5984, su nivel más alto en septiembre.

- El Dólar estadounidense cotiza a la baja debido al retroceso de los rendimientos.

El martes, el par NZD/USD se enfrentó a una intensa presión compradora y alcanzó los 0.5984, mientras que el Dólar estadounidense cotiza débil frente a la mayoría de sus rivales, a la espera de la decisión de la Reserva Federal (Fed) que se conocerá más adelante en la sesión.

Se espera que la Fed mantenga su tasa de interés en el rango del 5.25%-5.5%, una decisión ampliamente descontada en los mercados. Sin embargo, la atención se centrará en el Resumen revisado de las Proyecciones Económicas (dot plot) y en los comentarios del presidente Jerome Powell, donde los inversores buscarán pistas sobre la orientación futura. Con la preocupación por el aumento de los precios del petróleo y la robusta actividad económica de EE.UU., existe la posibilidad de un tono de línea agresiva por parte de la Fed, lo que podría reactivar el dólar y detener el impulso alcista del par.

En cuanto a los datos, no se publicarán datos relevantes para ninguno de los dos países durante la sesión. Para el resto de la semana, los inversores estarán atentos a los datos de la Balanza comercial de Nueva Zelanda en la sesión asiática del viernes y a los PMIs S&P de septiembre de Estados Unidos durante la sesión americana.

NZD/USD Niveles a vigilar

Según el gráfico diario, las perspectivas técnicas para el NZD/USD siguen siendo de neutrales a alcistas, ya que los alcistas están recuperando terreno. Con una tendencia alcista por encima de su línea media, el índice de fuerza relativa (RSI) apunta hacia un sentimiento alcista, mientras que el histograma de convergencia de media móvil (MACD) exhibe barras verdes ascendentes. Además, el par se encuentra por encima de la media móvil simple (SMA) de 20 días, pero por debajo de las de 100 y 200 días, lo que indica que aún queda algo de luz para los alcistas y que los bajistas tienen aún más terreno que cubrir.

Niveles de soporte: 0.5920 (SMA de 20 días), 0.5890, 0.5860.

Niveles de resistencia: 0.6000, 0.6030, 0.6050.

NZD/USD Gráfico Diario

-638308256179109618.png)

La Reserva Federal de Estados Unidos ha decidido mantener sus tipos de interés sin cambios en el 5.5% durante la reunión celebrada hoy miércoles 20 de septiembre. La entidad ha cumplido con las expectativas del mercado, que esperaba ampliamente que no hubiera variaciones.

Comunicado de la Fed

Los indicadores recientes sugieren que la actividad económica se ha estado expandiendo a un ritmo sólido. La creación de empleo se ha desacelerado en los últimos meses, pero sigue siendo fuerte, y la tasa de desempleo se ha mantenido baja. La inflación sigue elevada.

El sistema bancario estadounidense es sólido y resiliente. Es probable que las condiciones crediticias más estrictas para los hogares y las empresas afecten la actividad económica, la contratación y la inflación. El alcance de estos efectos sigue siendo incierto. El Comité sigue muy atento a los riesgos de inflación.

El Comité busca alcanzar el máximo empleo y una inflación a una tasa del 2% en el largo plazo. En apoyo de estos objetivos, el Comité decidió mantener el rango objetivo para la tasa de fondos federales entre 5.25% y el 5.5%. El Comité seguirá evaluando información adicional y sus implicaciones para la política monetaria. Al determinar el alcance de un ajuste adicional de la política que puede ser apropiado para devolver la inflación al 2% con el tiempo, el Comité tendrá en cuenta el endurecimiento acumulativo de la política monetaria, los retrasos con los que la política monetaria afecta la actividad económica y la inflación, y los desarrollos económicos y financieros. Además, el Comité seguirá reduciendo sus tenencias de valores del Tesoro y deuda de agencias y valores respaldados por hipotecas de agencias, como se describe en sus planes anunciados anteriormente. El Comité está firmemente comprometido a devolver la inflación a su objetivo del 2%.

Al evaluar la postura adecuada de la política monetaria, el Comité seguirá supervisando las implicaciones de la información entrante para las perspectivas económicas. El Comité estaría preparado para ajustar la postura de la política monetaria según corresponda si surgen riesgos que puedan impedir el logro de los objetivos. Las evaluaciones del Comité tendrán en cuenta una amplia gama de información, incluidas lecturas sobre las condiciones del mercado laboral, presiones inflacionarias y expectativas de inflación, y acontecimientos financieros e internacionales.

A favor de la acción de política monetaria votaron Jerome H. Powell, presidente; John C. Williams, vicepresidente; Michael S. Barr; Michelle W. Bowman; Lisa D. Cocinera; Austan D. Goolsbee; Patricio Harker; Felipe N. Jefferson; Neel Kashkari; Adriana D. Kugler; Lorie K. Logan; y Christopher J. Waller.

- El USD/CHF bajó un 0.28% en el día, hasta 0.8950.

- Los rendimientos estadounidenses y el Índice del Dólar estadounidense están bajando.

- Todas las miradas están puestas en la decisión de la Fed y en los gráficos de puntos actualizados.

El miércoles, el USD/CHF perdió algo de terreno y cayó hasta la zona de 0.8950.

El rendimiento a 10 años de EE.UU., tras alcanzar su nivel más alto desde 2007 en el 36%, se consolida en el 4.32%. Los rendimientos a 2 y 5 años también retroceden, situándose en el 5.06% y el 4.47%, respectivamente, mientras que el índice estadounidense DXY cayó por debajo de 105.00 hasta 104.85, registrando pérdidas del 0.30%.

En cuanto a la decisión de la Reserva Federal (Fed) más tarde en la sesión, los mercados anticipan ampliamente que el banco mantendrá las tasas estables en el rango del 5.25%-5.50%. Sin embargo, la Fed tiene todas las razones para seguir siendo de línea agresiva debido a la subida de los precios del petróleo y a la sólida actividad económica que se observa en EE.UU., lo que podría exacerbar las presiones inflacionistas.

Además, los inversores seguirán de cerca los gráficos de puntos actualizados, que en la reunión de junio revisaron al alza las tasas medias hasta el 5.6% desde el 5.1% de marzo, ya que proporcionarán una orientación más clara sobre las próximas decisiones. La postura del presidente Powell también será importante para los mercados.

USD/CHF Niveles a vigilar

Según el gráfico diario, las perspectivas técnicas para el USD/CHF se inclinan de neutrales a bajistas, ya que surgen señales de agotamiento alcista. El índice de fuerza relativa (RSI) apunta a una posible reversión, ya que su pendiente positiva por encima de la línea media se debilita tras ser rechazada por el umbral 70.00, mientras que la convergencia de medias móviles (MACD) muestra barras verdes decrecientes. Además, el par se encuentra por encima de la media móvil simple (SMA) de 20 días, por debajo de la SMA de 100 días, pero por encima de la SMA de 200 días, lo que pone de relieve el dominio continuado de los alcistas en la perspectiva más amplia.

Niveles de soporte: 0.8940, 0.8900, 0.8885.

Niveles de resistencia: 0.8980, 0.9000, 0.9038 (SMA de 200 días).

USD/CHF Gráfico Diario

-638308227133458134.png)

- El par GBP/JPY está atascado en el medio, cerca de 183.00, mientras los mercados esperan inspiración.

- El IPC del Reino Unido fue menor de lo esperado y los inversores se centrarán en el próximo informe del Banco de Inglaterra.

- La inflación en el Reino Unido parece estar disminuyendo más rápido de lo que los mercados esperaban, atrapando al BoE en una subida de tasas más.

El par GBP/JPY se mantiene en la zona de 183.00 durante las operaciones del miércoles. La lectura de la inflación del Reino Unido durante la sesión del mercado europeo no logró apuntalar a la Libra esterlina (GBP) luego de que el dato principal decepcionaran las expectativas. Los operadores de la Libra esterlina se mantendrán atentos a las publicaciones del Banco de Inglaterra (BoE) del jueves.

El IPC del Reino Unido decepcionan las expectativas y el Banco de Inglaterra anuncia otra subida de tasas

Las cifras del Índice de Precios al Consumo (IPC) del Reino Unido se situaron en general por debajo de las expectativas. La inflación mensual de agosto fue del 0.3%, frente al 0.7% previsto, aunque supone una mejora respecto al descenso del 0.4% del periodo anterior.

El índice de precios al consumo del Reino Unido de los mercados, al situarse en el 0.6% en el mismo periodo. El último dato fue del -0.6%, y los mercados esperaban un 0.9%.

La Inflación en la economía británica parece estar cayendo más rápido de lo que los inversores anticiparon en un principio, y el desplomado ritmo de crecimiento de los precios mantendrá al Banco de Inglaterra firmemente en su senda del "todo o nada". Los Mercados esperan que el Banco Central del Reino Unido realice una nueva subida de tasas de 25 puntos básicos mañana a las 11:00 GMT. La subida prevista situará la tasa de referencia del BoE en el 5,5%.

Tras el anuncio del jueves del BoE, todo lo que le queda al par GBP/JPY esta semana será la publicación de los tipos de interés del Banco de Japón (NoJ) el viernes, junto con las cifras del Índice de Gerentes de Compras (PMI) del Reino Unido.

En líneas generales, se espera que el régimen de tasas de interés del BOJ se mantenga en el -0.1%, mientras que se prevé que la lectura del PMI compuesto del Reino Unido mejore ligeramente, de 48.6 a 48.7. El viernes también se publicarán las ventas minoristas del Reino Unido, que se espera que repunten del -1.2% al 0.5%.

Las ventas minoristas del Reino Unido y el PMI compuesto se publicarán a las 06:00 y 08:30 GMT, respectivamente.

Perspectivas técnicas para el GBP/JPY

El Guppy ha estado luchando para poner distancia entre sí y el nivel de 183.00 recientemente, y la acción actual ha estado bajo la presión de la media móvil simple (SMA) de 200 horas que actualmente se hunde desde la región de 183.40.

El par GBP/JPY se hundió a un mínimo de sesión justo por debajo del nivel de 182.50 después de que la lectura del IPC del Reino Unido decepcionara las expectativas, pero los flujos del mercado se recuperaron para mantener el par relativamente lateralizado en el día.

En las velas diarias, el par ha estado consolidando durante la mayor parte de una semana, atrapado cerca de 183.00. La SMA de 100 días ofrece un soporte alcista desde la zona de 180.00, y habrá que esperar a que se confirme antes de dar por hecho que la ruptura de la zona de consolidación actual es un hecho.

GBP/JPY gráfico diario

Niveles técnicos del GBP/JPY

- EUR/USD rompe al alza, mientras los mercados se posicionan a la espera de la Fed.

- Se espera que la Fed mantenga intactas las tasas de interés y actualice las perspectivas económicas.

- El presidente de la Fed, Jerome Powell, dará una rueda de prensa 30 minutos después de la publicación de los datos.

El par EUR/USD está subiendo en vísperas de la reunión de hoy de la Reserva Federal (Fed), alcanzando el nivel de 1.0750. El Dólar estadounidense (USD) ha ido cediendo terreno al Euro (EUR) a lo largo de la sesión del miércoles, mientras los inversores se preparan para la próxima convocatoria de tipos de la Fed y la actualización de las proyecciones del "diagrama de puntos".

A continuación: Tasa de la Fed, perspectivas y conferencia de prensa

En general, los mercados esperan que la Fed mantenga sin cambios su banda de tipos de interés de referencia en el 5.25% - 5.5%, pero la clave de la actuación de hoy de la Fed será la actualización de su Resumen de Proyecciones Económicas (SEP). Las previsiones de la Fed para el resto del año siguen siendo dispares, y el 40% de los participantes del mercado aún espera una subida de tasas más este año.

En el resto de la agenda, está previsto que la presidenta del Banco Central Europeo (BCE), Christine Lagarde, pronuncie un discurso durante la sesión de mercado del jueves. Lagarde, presidenta del BCE, intervendrá en las reuniones mediterráneas que se celebran en Marsella.

El viernes también se publicarán los datos del Índice de Gerentes de Compras (PMI) de la Eurozona y Estados Unidos, que limitarán una semana repleta de actividad.

Los índices PMI de la zona económica paneuropea arrojarán resultados mixtos, con un ligero descenso del índice compuesto de 46.7 a 46.5 puntos.

En Estados Unidos, se prevé un ligero repunte de los PMI. Se prevé que el PMI manufacturero pase de 47.9 a 48.0 puntos, y que el de servicios experimente una mejora similar, de 50.5 a 50.5 puntos.

Perspectivas técnicas del EUR/USD

El par EUR/USD está rebotando para la acción previa a la Fed del miércoles, subiendo por encima de la media móvil simple (SMA) de 200 horas para reclamar territorio por encima de 1.0730. El par comenzó la sesión del miércoles cerca de 1.0680 y no ha hecho más que subir mientras los operadores del Dólar mantienen sus órdenes.

En las velas diarias, el par EUR/USD ha estado ganando impulso alcista desde el mínimo reciente cerca de 1.0650, pero el par se enfrenta a una línea de tendencia descendente desde el último máximo de julio cerca de 1.1250. La continuación de la presión alcista también tendrá que lidiar con la SMA de 200 días, que actualmente se encuentra justo debajo de 1.0850.

Gráfico diario del EUR/USD

Niveles técnicos del EUR/USD

- El par USD/MXN se acerca a la barrera de 17.00 y cotiza en 17.0296, mientras los operadores esperan las señales de política monetaria de la Reserva Federal.

- El Índice del Dólar cayó un 0.39%, hasta 104.80, lo que supuso un freno para el USD, a la espera de las expectativas de la Fed.

- Los datos económicos de México en el horizonte: Las cifras de ventas minoristas e Inflación que se publicarán esta semana podrían influir en la trayectoria del Peso.

El Peso mexicano (MXN) remonta y se aprecia frente al Dólar estadounidense (USD), mientras los operadores se mantienen al margen ante la inminente decisión de política monetaria de la Reserva Federal. Aunque se sigue especulando con un endurecimiento de la política monetaria, el par USD/MXN se acercó al nivel psicológico de 17.00, opera en torno a 17.0000 tras alcanzar un máximo diario de 17.0974.

USD/MXN superó la barrera de 17.00, mientras los mercados están atentos a la decisión de la Fed y a los próximos datos de México

El sentimiento del mercado es bajista, como se aprecia en las acciones estadounidenses. Los rendimientos de los bonos del Tesoro de EE.UU. están cayendo, un viento en contra para el dólar de EE.UU. (USD). Se espera que la Reserva Federal mantenga las tasas sin cambios en el rango 5.25%-5.50% y emita un mensaje de línea agresiva. Al mismo tiempo, sus funcionarios actualizarían sus proyecciones económicas, incluida la Tasa de los Fondos Federales (FFR) para lo que queda de año, 2024 y 2025. Una revisión a la baja del FFR se consideraría moderada, lo que debilitaría al Dólar.

Los futuros del mercado monetario muestran que las probabilidades de que la Fed suba los tipos en noviembre se sitúan en el 27% para una subida de un cuarto de punto porcentual, antes de la decisión del Comité Federal de Mercado Abierto (FOMC). Para diciembre, las probabilidades se sitúan en el 34.1%.

El Índice del Dólar, indicador del valor del Dólar frente a una cesta de seis divisas, cae un 0.39% y se sitúa en 104.80, lastrando al par USD/MXN.

Por otro lado, la escasa agenda económica mexicana no ha sido excusa para que los vendedores del USD/MXN intervengan impulsando a la divisa de mercados emergentes. Mañana, el Instituto Nacional de Estadística Geografía e Informática (INEGI) publicará los datos de ventas minoristas y el viernes la inflación mexicana.

Dado que el actual diferencial de tasas de interés entre México y EE.UU. favorece al primero, podríamos esperar más bajas en el USD/MXN.

Análisis del precio del USD/MXN: Perspectiva técnica

Desde un punto de vista técnico, la ruptura por debajo de 17.0000 podría allanar el camino para una mayor caída, pero la media móvil de 50 días (DMA) en 17.0123 está manteniendo el fuerte para los compradores del USD/MXN. Una vez superada, la siguiente parada sería el mínimo del 28 de agosto en 16.6923. Por otro lado, si el par salta y recupera el máximo del 18 de septiembre en 17.1812, esto allanaría el camino para una recuperación hacia la DMA de 100 en 17.2007.

- El par USD/JPY cotiza con cautela en 147.75, justo por debajo del máximo del año, a la espera de la decisión de política monetaria de la Fed.

- El Índice del Dólar cayó un 0.36%, hasta 104.82, en medio de la caída de los rendimientos del Tesoro, lo que añade presión sobre el Dólar antes de la reunión de la Fed.

- Aumentan los temores a una intervención japonesa en el mercado de divisas, y los comentarios de la secretaria del tesoro estadounidense, Janet Yellen, y del ex viceministro japonés, Takehiko Nakao, alimentan la incertidumbre.

El par USD/JPY se mantiene moderado a comienzos de la sesión norteamericana, mientras los operadores se preparan para la decisión de política monetaria de la Reserva Federal de los Estados Unidos. Además, el riesgo de una intervención de las autoridades japonesas en los mercados de divisas impide a los compradores abrir nuevas posiciones. En el momento de redactar este informe, el par opera en 147.75, tras alcanzar un nuevo máximo de 148.16 en lo que va de año.

Los mercados a la espera de los valores en cartera de la Fed, mientras las autoridades japonesas insinúan una intervención en el mercado de divisas.

La cotización del USD/JPY se mantiene plana, con los operadores a la espera de que el presidente de la Fed, Jerome Powell, y compañía se pronuncien al respecto. Los mercados esperan que la Fed mantenga su postura agresiva, aunque el Dólar sigue presionado, como muestra el Índice del Dólar (DXY) en 104.82, cayendo un 0.36%. Una de las razones de este movimiento son los Rendimientos de los bonos del Tesoro de EE.UU., que están cayendo, después de alcanzar máximos de varios años el martes.

Además de su decisión sobre las tasas, la Fed actualizará sus previsiones económicas para el resto del año y para 2024 y 2025. Los inversores deben estar atentos a sus previsiones económicas, que podrían añadir más volatilidad además de la de los titulares. Las revisiones a la baja de las tasas del Fondo Federal (FFR) podrían considerarse una reacción moderada por parte del banco central. Mientras tanto, mantenerlos sin cambios podría sumarse al mantra de mantener las tasas "más altas por más tiempo".

Aparte de este tema, el temor de los inversores a una "posible" intervención de las autoridades japonesas está cobrando fuerza. La secretaria del tesoro estadounidense, Janet Yellen, declaró que podía entender la intervención de las autoridades japonesas en el mercado de divisas si era para controlar la volatilidad.

Mientras tanto, un ex Viceministro de Finanzas para Asuntos Internacionales de Japón, Takehiko Nakao, dijo que el Banco de Japón debería abandonar su política monetaria ultra laxa y que Japón podría intervenir en los mercados de divisas para apoyar al Yen.

Análisis del precio del USD/JPY: Perspectiva técnica

Desde el punto de vista técnico, el USD/JPY está a punto de conquistar 148.00 y extiende sus ganancias hacia el máximo diario del 31 de octubre en 148.84, que de superarse, el USD/JPY podría volver a probar 150.00. No obstante, los operadores se mantienen cautos ante una posible intervención. A la baja, una caída por debajo del mínimo del 20 de septiembre en 147.62 podría allanar el camino para poner a prueba el Tenkan-Sen en 147.03. Por debajo de este último nivel se perfilan otros niveles de soporte. Por debajo de este último nivel, el Senkou Span A se sitúa en 146.66 y el Kijun-Sen en 146.30.

El Dólar sigue cotizando cerca de sus máximos recientes antes de la reunión del FOMC de hoy. Los economistas del MUFG Bank analizan las perspectivas del Dólar.

Que la Fed mantenga un tono agresivo respaldará al Dólar

Esperamos que la Fed adopte una postura de línea dura que mantenga viva la opción de una nueva subida a finales de este año, pero que también reduzca el número de recortes previstos para 2024.

Se espera que el tipo terminal medio para 2023 se mantenga en el 5.625%, y existe el riesgo de que el tipo terminal medio para 2024 suba hasta el 4.875% si las sumisiones aumentan para sugerir tipos más altos durante más tiempo en el futuro.

Recientemente, los participantes del mercado han especulado con una subida de la tasa neutral, dada la resistencia de la economía estadounidense en lo que va de año a la subida de tipos. Esta evolución debería servir de soporte para un Dólar más fuerte.

El principal riesgo sería que la Fed retirara sus planes de una última subida y el presidente Powell diera una señal más clara de que el ciclo de subidas ha llegado a su fin.

El Dólar cede un poco, mientras los mercados se mantienen a la espera del FOMC. Los economistas de Scotiabank analizan las perspectivas del Dólar.

El primer movimiento no siempre ha sido el correcto

Puede que los titulares de los mercados de divisas sean muy variados, pero el primer movimiento no siempre ha sido el correcto en las últimas decisiones políticas, y hoy puede que no sea diferente.

El Sólar sigue teniendo un precio bastante alto para lo que podría ser un resultado de "statu quo" en términos de implicaciones políticas de cara a los próximos meses.

Podría ser necesario un tono claramente de línea dura para que el Sólar suba significativamente. De no ser así, los mercados podrían empezar a reflexionar sobre el riesgo a la baja que el desarrollo o los posibles vientos en contra (huelga de la UAW, cierre del gobierno) suponen para la economía de EE.UU. y el USD en el cuarto trimestre.

El suspense en torno a la reunión de la Fed de hoy no se centra en la decisión en sí, sino más bien en las nuevas previsiones de tasas de interés (medias) para el próximo año. Según informan los economistas de Société Générale, la mejora del gráfico de puntos para 2024 en las tres últimas reuniones no se tradujo en un fortalecimiento del Dólar ni en un aumento del rendimiento del bono a diez años.

¿Podría ser diferente esta vez?

La suposición de que el Dólar debe recuperarse con una subida del gráfico de puntos podría ser errónea si las reuniones anteriores sirven de guía. En cada una de las tres últimas reuniones en las que la Fed elevó el punto medio de 2024, el Dólar se debilitó frente al Euro y la Libra esterlina. En dos reuniones, también cayó frente al Yen.

Los rendimientos del Tesoro retrocedieron en cuatro ocasiones en los bonos a 10 años y en dos ocasiones en los de 2 años. El mayor movimiento fue, comprensiblemente, el de marzo, cuando la reunión coincidió con el SVB. ¿Podría ser esta vez diferente? Es difícil que el Dólar pierda terreno en un momento en el que la preocupación por la estanflación se extiende por la Eurozona y el Reino Unido, y en el que persisten las dudas sobre las perspectivas de China.

En términos de comercio, la Libra esterlina ha tenido un buen año. Los economistas de ING analizan las perspectivas antes de la reunión del Banco de Inglaterra del jueves.

Una subida esperada de 25 pb en medio de una retórica de línea dura probablemente no cambiará las reglas del juego

Una subida de tasas del Banco de Inglaterra de 25 puntos básicos en medio de una retórica de línea dura parece poco probable que cambie las reglas del juego para la Libra esterlina. Dicho esto, una pausa sorpresiva tendría un gran impacto en la divisa británica.

Y mientras que el Banco de Inglaterra puede tratar de comercializar una pausa como un "salto" de la Fed, el mercado dudaría de que el Banco de Inglaterra estuviera en condiciones de subir las tasas más adelante en el año. Una pausa del Banco de Inglaterra podría empujar a la Libra esterlina por debajo de los mínimos de mayo, justo por encima de 1.2300.

Los economistas de TD Securities analizan la decisión sobre la tasa de interés de la Reserva Federal y sus implicaciones para el índice Bloomberg del Dólar.

De línea dura (10%)

La Fed hace una pausa, al tiempo que insinúa con fuerza la posibilidad de una nueva subida de tasas antes de fin de año. La mediana del gráfico de puntos muestra uno o dos recortes de tasas menos en 2024 frente a junio. El presidente Powell subraya el fuerte rebote de la producción en lo que va del tercer trimestre, al tiempo que resta importancia a las próximas sacudidas de la economía en el cuarto trimestre, calificándolas de temporales. BDXY +0.25%.

Caso base (70%)

La Fed hace una pausa de línea dura tras subir los tipos en julio, y el Comité deja la puerta abierta a una subida adicional de las tasas en noviembre-diciembre. El gráfico de puntos también mostrará menos recortes de tasas en 2024 (coherente con un mensaje de tipos "más altos durante más tiempo"). Esperamos que el presidente Powell reitere que la Fed sigue dependiendo de los datos y subraye que, aunque los datos económicos desde la reunión de julio del FOMC han mejorado, se necesitan más pruebas. BDXY +0.10%.

Moderado (20%)

La Fed hace una pausa, pero señala que puede que no sean necesarias más subidas de tasas (la mediana del gráfico de puntos muestra que no habrá más subidas hasta 2023). Powell menciona que lo mejor es tener paciencia, dado el endurecimiento total de la política, la reducción en curso de la oferta de crédito y las próximas perturbaciones que afectarán a la producción en el cuarto trimestre. BDXY -0.40%.

El Banco de Inglaterra (BoE) anunciará su decisión sobre la tasa de interés el jueves 21 de septiembre a las 11:00 GMT y, a medida que nos acercamos a la hora de la publicación, he aquí las expectativas previstas por los economistas e investigadores de 10 bancos principales.

Se espera que el BoE suba las tasas de interés en 25 puntos básicos (pb) hasta el 5.50%. El shock bajista del miércoles sobre la inflación de agosto podría llevar al Comité de Política Monetaria (MPC) a señalar el fin del ciclo de subidas.

Rabobank

Esperamos una subida de tasas de 25 puntos básicos. Esto elevaría la tasa de la Banca al 5.50%. Los responsables políticos han barajado recientemente la posibilidad de una pausa en la tasa de interés. Los resultados más débiles de los PMI y los datos mensuales más bajos del PIB hacen temer una ralentización más arraigada; la pregunta del millón es si esto será suficiente para deshacerse de una inflación igualmente arraigada. A más largo plazo, no prevemos más subidas de tipos, pero sí que las tasas se mantengan en niveles elevados. Los operadores han reevaluado sus perspectivas y consideran que las tasas alcanzarán un máximo del 5.55%.

TDS

Aunque las sorpresas al alza en el crecimiento de los salarios y la inflación de los servicios sugieren cierto riesgo de subida de 50 puntos básicos, el tibio crecimiento y el rápido aumento de la tasa de desempleo probablemente garanticen que los responsables políticos se conformen con una subida de 25 puntos básicos. Es probable que las orientaciones sigan indicando que una mayor persistencia de los salarios básicos y de la inflación de los servicios llevaría al Comité de Política Monetaria a una nueva subida.

Deutsche Bank

Esperamos otra subida de 25 puntos básicos, que situaría la Tasa Bancaria en el 5.5%, y una nueva subida, posiblemente definitiva, en noviembre.

ING

Los Mercados vuelven a jugar con la idea de una pausa por parte del BOE. Desde luego, no lo descartamos. El banco central podría verse tentado por un "salto" al estilo de la Fed este mes, acompañado de fuertes indicios de que podría volver a subir en noviembre. No es nuestra hipótesis de base, dado que tanto el crecimiento de los salarios como la inflación de los servicios son superiores a las previsiones de agosto. Sospechamos que el Banco mantendrá abiertas sus opciones para noviembre, pero en última instancia creemos que la reunión de septiembre marcará el punto álgido de este ciclo de subidas.

Nomura

Se acerca el final del ciclo de endurecimiento. Esperamos otra subida de tasas de 25 puntos básicos en la reunión de septiembre y que los que votaron a favor de 50 puntos básicos en agosto vuelvan a 25 puntos básicos en esta reunión. También es posible que haya más de un disidente a favor de mantener las tasas sin cambios. En caso de que el Banco suba los tipos en 25 puntos básicos, como esperamos, el debate se centrará en si este será el final de facto del ciclo. Nuestro pronóstico actual es que el Banco vuelva a subir los tipos por última vez en noviembre, aunque la valoración de los mercados pone de relieve el riesgo muy real de que el ciclo de endurecimiento termine tras la subida prevista para esta semana. En este contexto, la orientación del Comité de Política Monetaria merece un atento seguimiento. En agosto, el Comité reiteró la necesidad de nuevas subidas de tipos si persistían las presiones inflacionistas. Aunque esperamos que esta vez se repitan sentimientos similares, también creemos que podría suavizarse la formulación.

SocGen

Seguimos pensando que es probable que el Comité de Política Monetaria suba la tasa bancaria por última vez en 25 puntos básicos, hasta el 5.5%. Para la reunión de noviembre, creemos que la mayor relajación del mercado laboral y el debilitamiento de los datos económicos convencerán al Comité de que ha hecho lo suficiente para controlar la inflación. Pero si los salarios siguen superando las previsiones del Banco, existe el riesgo de un endurecimiento aún mayor.

Danske Bank

Esperamos que el BoE suba la tasa bancaria en 25 puntos básicos, aunque la inflación de agosto publicada la víspera marca un comodín. Esperamos un máximo de la tasa bancaria del 5.50%. Consideramos que los precios de mercado actuales de un máximo en la tasa de política del 5.60% son en general justos. El EUR/GBP terminará la jornada al alza gracias a los comentarios moderados.

Citi

Esperamos que el Comité de Política Monetaria respalde un último movimiento de 25 puntos básicos, el decimoquinto consecutivo. Otro movimiento es posible para noviembre, pero poco probable con signos de que la debilidad económica está empezando a extenderse. El Comité de Política Monetaria está en proceso de transición hacia una política más orientada al futuro. Esto dista mucho de ser sencillo. Una pausa tan pronto como esta semana también es plausible, pero con una inflación de los servicios por encima del 7% (al igual que las previsiones) y un crecimiento regular de los salarios por encima del 8%, esto debería tirar de la mayoría a favor de un movimiento esta semana. En su lugar, el MPC puede apoyarse en el beneficio de una ronda de previsiones y el MPR para explicar cualquier posible mantenimiento. Los cambios de orientación serán probablemente limitados.

Wells Fargo

Prevemos que el Banco de Inglaterra realice otra subida de tipos de 25 puntos básicos, situando la tasa de interés oficial en el 5,50%. Creemos que el BoE destaca entre los bancos centrales del G10 debido, en gran medida, a la inflación del Reino Unido, que no ha sido controlada. Las perspectivas de crecimiento para el Reino Unido también siguen siendo sombrías, y nuestra previsión es que la recesión comience en el cuarto trimestre de 2023. Teniendo esto en cuenta, creemos que la libra esterlina tendrá un rendimiento inferior hasta finales de 2023 y 2024. La inflación sigue siendo la principal preocupación del BOE, con un IPC interanual del 6.8% en julio y un IPC subyacente del 6.9%. Aunque la inflación ha caído desde el máximo del 11.1% alcanzado en octubre del año pasado, el crecimiento de los precios sigue estando muy lejos del objetivo de inflación del 2% fijado por el BoE. En general, creemos firmemente que el Banco de Inglaterra tiene que endurecer aún más su política monetaria antes de que la inflación se contenga adecuadamente.

ABN Amro

Esperamos que el Banco de Inglaterra aumente su tipo de interés oficial en 25 puntos básicos, situando la Tasa Bancaria en el 5,5%, un nuevo máximo tras la crisis financiera. Esperamos que el Comité de Política Monetaria se mantenga abierto a una nueva subida de los tipos de interés, pero dada la significativa volatilidad de los datos macroeconómicos del Reino Unido en el último año, y las señales contradictorias que la economía ha estado enviando, creemos que el Banco seguirá evitando dar una orientación clara y en su lugar sólo mantendrá su sesgo restrictivo. Nuestra hipótesis de base es que ésta será la última subida de tasas del ciclo. Con el aumento del desempleo y el retroceso de la crisis energética, nuestra hipótesis de base es que el crecimiento salarial alcanzará su punto máximo muy pronto. Esto debería convencer al Comité de Política Monetaria de que sea paciente en las próximas reuniones y espere a que se materialice plenamente el impacto de las anteriores subidas de tasas. Aun así, esperamos que el próximo año los recortes de tipos se produzcan a un ritmo mucho más lento que en el caso de la Fed, ya que prevemos que la inflación subyacente se mantenga más estable durante más tiempo en el Reino Unido que en Estados Unidos.

- El precio de la Plata se fortalece mientras el USD sufre una fuerte corrección a la espera de la política de la Fed.

- Se espera que la Fed mantenga las tasas de interés sin cambios, pero puede ofrecer una perspectiva de línea agresiva de tasas de interés.

- El precio de la Plata sube con fuerza por encima del retroceso de Fibonacci del 38.2% en torno a 23.34$.

El precio de la Plata (XAG/USD) sube hasta cerca de 23.50$ tras superar las rupturas del comercio de ida y vuelta en los primeros compases de la sesión neoyorquina. Anteriormente, el metal blanco se mantuvo dentro del rango, ya que los inversores se mantuvieron al margen a la espera de la política monetaria de la Reserva Federal (Fed).

El S&P 500 abre con una nota ligeramente alcista a la espera de la política monetaria de la Fed. Se prevé que la Fed mantenga los tipos de interés sin cambios en el 5.25-5.50%, ya que la inflación subyacente no deja de caer y la economía sigue resistiendo.

Los analistas de ANZ prevén que el FOMC mantenga las tasas estables y su sesgo restrictivo. Hay indicios de que tanto la inflación como las presiones del mercado laboral se están relajando, pero es necesario seguir avanzando considerablemente. Esperamos que el FOMC revise al alza sus previsiones del PIB para 2023 y 2024. Esto podría implicar una menor velocidad de normalización en el doble mandato de la Fed, lo que exigiría que las tasas se mantuvieran más altas durante más tiempo.

El Índice del Dólar estadounidense (DXY) amplía su corrección por debajo del soporte crucial de 105.00, a medida que se intensifican las apuestas por una política neutral de tipos de interés por parte de la Fed. Mientras tanto, los rendimientos del Tesoro estadounidense a 10 años cayeron bruscamente hasta cerca del 4.32%. Un debate sorpresa sobre recortes de tasas por parte de los responsables de la Fed podría disparar la demanda de acciones estadounidenses y debilitar el atractivo del Dólar.

Análisis técnico de la Plata

El precio de la plata sube con fuerza por encima del retroceso de Fibonacci del 38.2% (trazado desde el máximo del 30 de agosto en torno a 25.00$ hasta el mínimo del 14 de septiembre en 22.30$) en torno a 23.34$. La media móvil exponencial (EMA) de 20 periodos en torno a los 23.20$ está proporcionando un colchón a los alcistas de la Plata.

El índice de fuerza relativa (RSI) (14) sube por encima de 60,00, lo que indica que se ha desencadenado el impulso alcista.

Gráfico de dos horas de la plata

-638308150908915682.png)

- El USD/CAD sufre una modesta corrección mientras los inversores mantienen la cautela a la espera de la política de la Fed.

- Yellen afirmó que no ve indicios de que la economía vaya a entrar en recesión.

- El Dólar canadiense se fortalece, mientras que los inversores ven más alzas en el precio del petróleo por las preocupaciones sobre la oferta.

El par USD/CAD se mantuvo moderado el miércoles, mientras los inversores aguardan la decisión de política monetaria de la Reserva Federal (Fed). El par se enfrenta a una corrección nominal con el Índice del Dólar estadounidense (DXY) operando dentro de un rango.

El Índice del Dólar estadounidense se corrige hasta acercarse al soporte crucial de 105.00, ya que los inversores esperan que la Fed aplique una política de tipos de interés neutral, manteniendo las tasas de interés sin cambios en el 5.25-5.50%. Sin embargo, no se puede descartar una perspectiva de tasas de interés más agresivas, ya que las presiones inflacionistas que aún persisten superan la tasa deseada.

Se espera que el S&P 500 abra al alza, teniendo en cuenta las señales alcistas de los fondos a un día. Mientras tanto, los inversores seguirán preocupados por la política de la Fed, ya que las fuertes discusiones sobre una subida más de los tipos de interés este año desencadenaría el tema de la aversión al riesgo y fortalecería al Dólar estadounidense.

En cuanto a las perspectivas económicas estadounidenses, la Secretaria del Tesoro, Janet Yellen, declaró el lunes que no ve indicios de que la economía vaya a entrar en recesión, ya que la inflación está bajando y el mercado laboral es bastante sólido. Sin embargo, Yellen advirtió que si el Congreso no aprueba la legislación para mantener el control del gobierno, podría elevarse el riesgo de una desaceleración económica.

Mientras tanto, el dólar canadiense se fortalece, ya que los inversores ven más alzas en el precio del petróleo ante la preocupación por la oferta debido a los recortes de producción de Arabia Saudí y Rusia. Cabe destacar que Canadá es el principal exportador de petróleo a Estados Unidos y la subida de los precios del petróleo soporta al Dólar canadiense.

El dólar canadiense se mantuvo volátil el miércoles, tras conocerse un informe mixto de la inflación de agosto. La inflación general anual se aceleró bruscamente hasta el 4%, frente a las estimaciones del 3.8% y la publicación anterior del 3.3%. El IPC subyacente, que excluye la volatilidad de los precios del petróleo y los alimentos, creció nominalmente un 0.1%, lo que indica una menor demanda de bienes no duraderos y servicios. En términos anualizados, el IPC subyacente aumentó al 3.3%.

- Se espera que la Reserva Federal mantenga su tasa de interés en el 5.25%-5.5%.

- La Fed publicará el resumen revisado de las proyecciones económicas, conocido como "gráfico de puntos".

- La valoración del Dólar estadounidense podría verse afectada por el gráfico de puntos revisado y los comentarios del presidente del FOMC, Jerome Powell.

Se espera que la Reserva Federal (Fed) mantenga su tasa de política monetaria sin cambios en el rango del 5.25%-5.5%. La decisión se anunciará a las 18:00 GMT.

Junto con la declaración habitual, la Fed también publicará la revisión del Resumen de Proyecciones Económicas (SEP), el llamado gráfico de puntos, y el presidente del FOMC, Jerome Powell, comentará la decisión política y las perspectivas económicas en la conferencia de prensa posterior a la reunión.

El posicionamiento de los mercados sugiere que la ausencia de cambios en la tasa de la Fed está totalmente descontada. Sin embargo, los inversores siguen viendo una probabilidad cercana al 40% de que la Fed opte por una subida más de 25 puntos básicos (pb) de los tipos de interés antes de fin de año, según la herramienta FedWatch del CME Group.

Los analistas de Wells Fargo esperan que el gráfico de puntos muestre un panorama más optimista:

"Esperamos que el FOMC mantenga su rango objetivo para la tasa de fondos federales sin cambios en el 5.25%-5.50% en su reunión del 20 de septiembre".

"Esperamos que el SEP de septiembre presente unas perspectivas más optimistas para la economía estadounidense que el último SEP de junio. En concreto, esperamos que el FOMC eleve sus previsiones de crecimiento del PIB real para este año, al tiempo que rebaja sus perspectivas de inflación. No creemos que los puntos medios para 2024 y 2025 cambien mucho, si es que lo hacen, aunque algunos de los puntos más altos podrían contenerse un poco."

Decisión sobre la tasa de interés de la Reserva Federal: Lo que hay que saber en los mercados el miércoles

- El Índice del Dólar DXY, que sigue la evolución del Dólar frente a una cesta de seis divisas principales, ganó casi un 2% en agosto y ha subido más de un 1.5% en septiembre.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años alcanzó en septiembre su nivel más alto desde 2007, por encima del 4.4%, antes de retroceder hacia el 4.3% en la semana de la Fed.

- El Índice de Precios al Consumo (IPC) subió un 0.6% en agosto, marcando su mayor incremento mensual desde julio de 2022. El IPC subyacente, que elimina la volatilidad de los precios de los alimentos y la energía, aumentó un 0.3%, un ritmo ligeramente superior a la previsión del mercado del 0.2%.

- El Banco Central Europeo (BCE) subió inesperadamente las tasas clave en 25 puntos básicos tras la reunión de política monetaria de septiembre, pero dio a entender que podría haber llegado al final de su ciclo de endurecimiento.

- Los principales índices de Wall Street comenzaron la semana con un tono ligeramente alcista, pero no lograron ganar impulso. El índice S&P 500 cerró plano el martes, tras registrar pequeñas ganancias el lunes.

- La Secretaria del Tesoro estadounidense, Janet Yellen, declaró el martes que, dado que la economía funcionaba a pleno empleo, el crecimiento de Estados Unidos debía ralentizarse a una tasa más acorde con su tasa de crecimiento potencial para que la inflación volviera a los niveles objetivo.

Medidor de discursos del FOMC: Todavía de línea dura

En sus discursos entre las reuniones de junio y julio, los funcionarios de la Reserva Federal mostraron un sesgo relativamente de línea dura. Tras hacer una pausa en las subidas de tipos de interés durante junio, los funcionarios de la Fed ayudaron a dar forma a las fuertes expectativas de una vuelta a las subidas en julio con su vocabulario de línea dura, y algunos también insinuaron la necesidad de más de una subida de tasas. El presidente de la Fed, Jerome Powell, estuvo activo con cuatro comparecencias en este tiempo, dos en su testimonio semestral en el Congreso de EE.UU., y luego un par más en el extranjero en el Foro del BCE y en el Banco de España en Madrid, mezclando comentarios equilibrados con otros un tanto de línea dura. Será interesante ver si los miembros del consejo del FOMC mantienen este tono tras su reunión del miércoles.

| Fecha | Orador | Resultado | Comentario |

|---|---|---|---|

| 16 de junio | Waller* | Moderado | Todo parece estar en calma en el sistema bancario de EE.UU. |

| 16 de junio | Barkin | De línea dura | Unas tasas más altas pueden crear el riesgo de una desaceleración más significativa |

| 20 de junio | Cook* | De línea dura | Enfriar la inflación es su principal misión |

| 20 de junio | Jefferson | Equilibrado | Mantener el objetivo de devolver la inflación al 2%. |

| 21 de junio | Powell* | De línea dura | Podría tener sentido subir las tasas, pero a un ritmo más moderado |

| 22 de junio | Powell* | Equilibrado | Será apropiado volver a subir las tasas este año, quizás dos veces más |

| 22 de junio | Bowman* | De línea dura | Se necesitan más subidas de tipos para controlar la inflación |

| 22 de junio | Barkin | Moderado | Soportaría recortes de tasas cuando exista la convicción de que la inflación se dirige a la baja |

| 23 de junio | Daly | Equilibrado | Dos subidas de tipos más este año es una previsión muy razonable |

| 28 de junio | Powell* | Equilibrado | Creemos que se avecinan más restricciones, impulsadas por el mercado laboral |

| 29 de junio | Powell* | De línea dura | Una gran mayoría de los responsables de la Fed esperan dos o más subidas de tasas para finales de año |

| 29 de junio | Bostic | Moderado | No veo tanta urgencia en subir los tipos como afirman otros. |

| 5 de julio | Williams* | De línea dura | Ralentizar las subidas de tasas tiene sentido ahora mismo |

| 7 de julio | Goolsbee* | Moderado | Está claro que el mercado laboral es fuerte, pero se está enfriando |

| 10 de julio | Barr* | De línea dura | Hemos avanzado mucho en materia de inflación |

| 10 de julio | Mester | De línea dura | Tendremos que endurecer algo más la política monetaria para reducir la inflación |

| 10 de julio | Daly | Equilibrado | Es probable que necesitemos un par de subidas de tasas más este año |

| 12 de julio | Kashkari* | De línea dura | El arraigo de la inflación podría provocar nuevas subidas de tipos |

| 12 de julio | Barkin | De línea dura | La inflación sigue siendo demasiado alta |

| 13 de julio | Waller* | De línea dura | El empleo y la fortaleza económica dan a la Fed margen para nuevas subidas |

| 13 de julio | Daly | De línea dura | Demasiado pronto para decir que hemos declarado la victoria sobre la inflación |

*Miembros votantes en 2023

Contador de discursos del FOMC

| TOTAL | Miembros con derecho a voto | Miembros sin derecho a voto | |

|---|---|---|---|

| De línea dura | 12 | 8 | 4 |

| Equilibrados | 5 | 3 | 2 |

| Moderado | 4 | 2 | 2 |

Este contenido ha sido parcialmente generado por un modelo de IA entrenado en una diversa gama de datos.

¿Cuándo anunciará la Fed su decisión política y cómo podrían afectar al EUR/USD?