- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Los PMI Global proporcionarán los primeros datos sobre la actividad económica durante el mes de agosto. Además de los PMIs de australia y japón en la sesión asiática, Nueva Zelanda informará de las ventas minoristas del segundo trimestre. Más tarde, en Canadá se publicarán los datos de ventas minoristas, y en Estados Unidos habrá datos de vivienda.

Esto es lo que debe saber el miércoles 23 de agosto:

Valores en Asia se recuperaron, con el índice de Shanghai subiendo un 0.88% después de la caída del lunes. Sin embargo, sigue prevaleciendo un tono de cautela tras la rebaja de los tipos de interés del Banco Popular de China, menor de lo esperado. En Wall Street, el Dow Jones perdió un 0.51%, el S&P 500 cayó un 0.28% y el Nasdaq ganó un 0.06%. Sigue dominando el sentimiento de cautela.

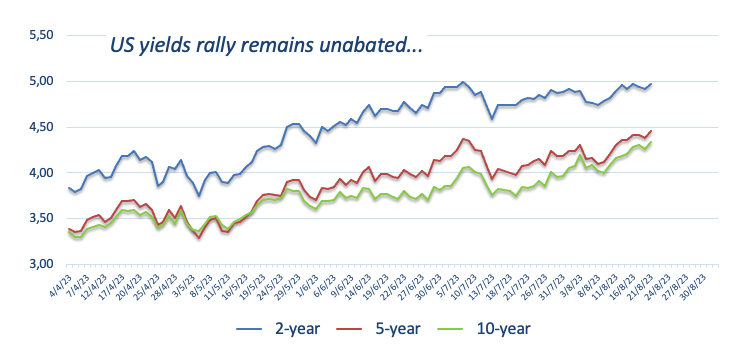

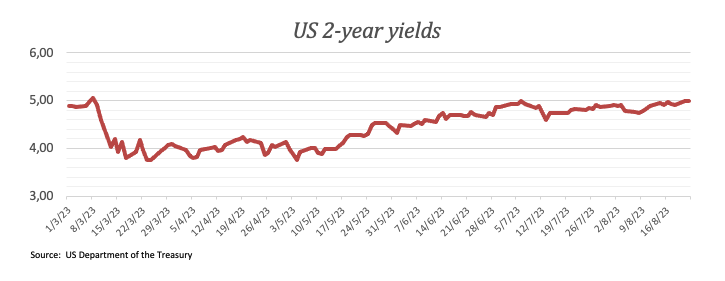

La preocupación por China, unida a nuevas rebajas de la calificación de los bancos estadounidenses por parte de S&P, y las expectativas de unos tipos de interés altos y prolongados, ejercen una presión a la baja sobre el sentimiento de los mercados. El próximo Simposio anual de Jackson Hole, que comienza el jueves, reviste una importancia significativa, con el discurso del presidente de la Fed, Powell, el viernes. Antes del simposio, los rendimientos estadounidenses subieron, alcanzando nuevos máximos de varios años, con el rendimiento a 10 años superando el 4.30%.

Los datos publicados el martes mostraron que las ventas de viviendas existentes en EE.UU. cayeron un 2.2% en julio, hasta una tasa anual de 4.07 millones, situándose por debajo del consenso del mercado de 4.15 millones. El índice manufacturero de la Fed de Richmond mejoró en agosto de -9 a -7, en línea con el consenso del mercado.

Los analistas de Wells Fargo opinan sobre las ventas de viviendas existentes

El impacto del reciente resurgimiento de las tasas hipotecarias es cada vez más evidente. Las ventas de viendas existentes disminuyeron un 2.2% en julio, lo que supone el segundo descenso mensual consecutivo. Dado que las ventas de viendas existentes reflejan los cierres de contratos, los datos de julio reflejan en gran medida la actividad de junio, cuando las tasas hipotecarias se situaban en una media del 6.8%, pero las tasas han subido desde entonces.

En Estados Unidos, el miércoles se publicarán las ventas de viviendas nuevas. Además, está previsto que se publique el índice PMI Global de S&P, y se espera que el índice compuesto se mantenga en 52 puntos. La atención sigue centrada en los banqueros centrales antes del Simposio de Jackson Hole.

El par EUR/USD subió inicialmente hasta 1.0930, pero luego giró a la baja y cayó hasta probar la zona de soporte de 1.0830. El par sigue bajo presión y se acerca a la media móvil simple de 200 días (1.0799).

El miércoles se publicarán los datos del PMI de la Eurozona. Se prevé que el PMI compuesto descienda de 48.6 a 48.5 puntos. Unas cifras más débiles de lo esperado podrían pesar sobre el Euro. Además, Eurostat publicará la lectura preliminar de agosto de la Confianza del consumidor más tarde en el día.

El endeudamiento público del Reino Unido se situó en julio por debajo de las previsiones en 4.300 millones de libras, 3.400 millones más que en julio de 2022. De abril a julio, el déficit presupuestario fue de 56.600 millones de libras, 11.300 millones menos de lo previsto en marzo por la Oficina de Responsabilidad Presupuestaria. Esto da pie al Gobierno a plantearse recortes de impuestos. El par GBP/USD cotizó por encima de la media móvil simple (SMA) de 20 días, pero luego regresó por debajo de 1.2750. El par se está consolidando con un sesgo alcista a corto plazo. Se espera que el PMI compuesto S&P Global/CIPS del Reino Unido descienda de 50.8 a 50.3, con contracciones tanto en Servicios (51.5 a 50.8) como en manufactura (45.3 a 45).

El USD/JPY se mantiene estable cerca de 146.00 y por encima de la zona clave a corto plazo de 145.00, con el soporte de la suba de los rendimientos del Tesoro estadounidense.

El USD/CAD sigue comerciando cerca de máximos mensuales por encima de 1,3550 con un sesgo alcista. El miércoles, Canadá informará de las Ventas Minoristas de junio, que se espera que se mantengan sin cambios en comparación con mayo.

El AUD/USD terminó lejos de los máximos diarios del martes, cotizando en torno a 0.6420. El par subió por tercer día consecutivo, pero el impulso se moderó. Se espera que el PMI manufacturero Global australiano S&P se mantenga sin cambios en 49.6, y el PMI de servicios en 47.9.

El par NZD/USD rebotó tras encontrar soporte en 0.5900. Alcanzó un máximo en 0.5970, pero luego retrocedió hasta 0.5940. Nueva Zelanda informará de las ventas minoristas del segundo trimestre, que se espera que muestren un descenso del 2.6%.

El Oro subió ligeramente, pero no pudo recuperar1.900$. A pesar del rebote, el sentimiento de riesgo sigue inclinándose a la baja. La plata subió por cuarto día consecutivo, alcanzando niveles por encima de la SMA de 20 días, y se estableció en torno a 23.40$.

Las Criptomonedas bajaron, con Bitcoin cayendo más de un 1% a 25.800$, y Ethereum perdiendo casi un 3% a 1.625$.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El S&P 500 retrocedió por debajo de 4.400 puntos tras dos días consecutivos de subidas.

- Antes del discurso de Powell del viernes, las palabras de línea dura de Thomas Barkin impulsaron las expectativas de endurecimiento de la Fed.

- El miércoles, los ojos estarán puestos en los datos del PMI global de S&P.

En la sesión del martes, el sentimiento del mercado sigue siendo mixto, ya que los inversores esperan nuevos catalizadores para definir su trayectoria a corto plazo.

A la baja, el rendimiento de los bonos del Tesoro estadounidense se recuperó durante la media sesión estadounidense tras los comentarios de línea agresiva de Thomas Barkin, en los que señalaba que si las presiones inflacionistas no dan muestras de ceder, sería necesario un mayor endurecimiento. Mientras tanto, el rendimiento a 2 años volvió a superar el 5% hasta su nivel más alto desde principios de julio, lo que hizo que el mercado bursátil estadounidense perdiera interés.

Para el resto de la semana, los inversores seguirán de cerca las cifras del PMI manufacturero y de servicios de agosto del S&P Global de EE.UU., que se publicarán el miércoles. Cabe señalar que una economía fuerte tiende a favorecer al mercado bursátil. Aún así, debido a la postura de la Reserva Federal (Fed), la evidencia de una economía caliente puede hacer que los inversores descuenten una Fed más agresiva y, en ese caso, ejercería presión sobre el S&P.

Según la herramienta FedWatch de CME, los mercados siguen esperando una pausa en septiembre, seguida de una subida de 25 puntos básicos (pb) en la reunión de noviembre. Sin embargo, esas probabilidades podrían cambiar tras el discurso de Jerome Powell el viernes en el Simposio de Jackson Hole, donde los inversores buscarán pistas sobre la orientación futura.

Niveles del SP a vigilar

Según el gráfico diario, las perspectivas técnicas para el SPX siguen siendo bajistas a corto plazo. El índice de fuerza relativa (RSI) se mantiene en territorio negativo, mientras que la divergencia de media móvil (MACD) imprime barras rojas más altas. Además, el índice está por debajo de su media móvil simple (SMA) de 20 días, pero por encima de las medias de 100 y 200 días, lo que sugiere que, a grandes rasgos, los alcistas siguen teniendo ventaja sobre los bajistas.

Soportes: 4.370, 4.350, 4.300 (SMA de 100 días).

Resistencias: 4.400, 4.420, 4.450.

Gráfico Diario SP

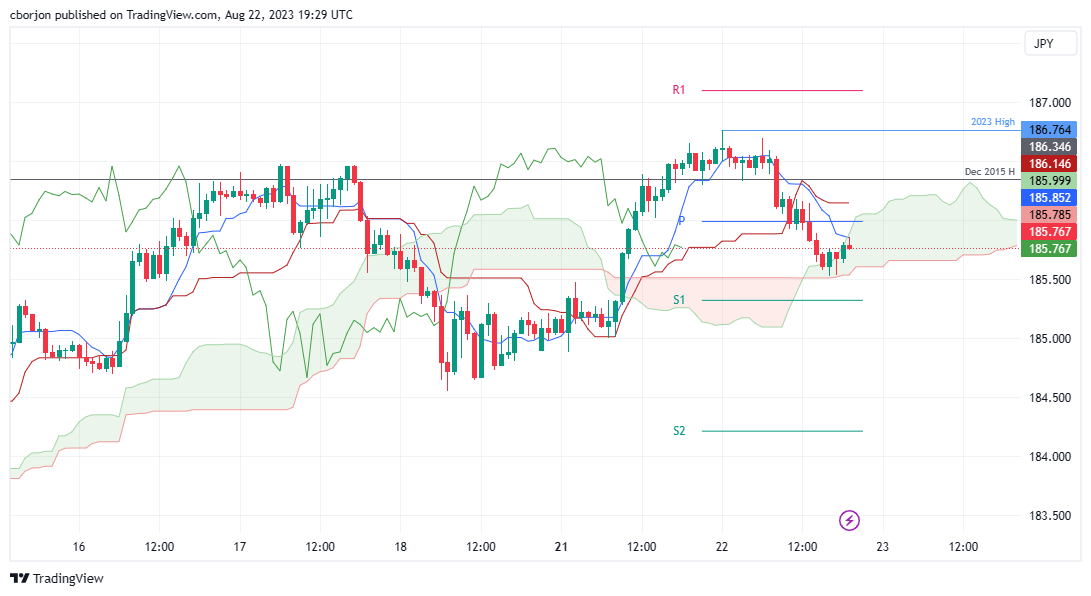

- El par GBP/JPY cayó un 0.34%, cotizando a 185.80, influido por una caída en el rendimiento de los bonos del Tesoro estadounidense a 10 años.

- A pesar del mínimo diario de 185.52, el GBP/JPY está preparado para desafiar la señal de 187.00 en medio de una posible intervención del Yen.

- El análisis a corto plazo muestra un soporte en el Senkou Span B (185,50); un cierre por debajo de 186.00 podría ser señal de nuevos descensos.

El par GBP/JPY alcanza un nuevo máximo en lo que va de año, pero retrocede mientras el Yen japonés (JPY) se fortalece durante la sesión del martes y sigue siendo la segunda divisa más fuerte del día. La caída del rendimiento de los Bonos del Tesoro estadounidense a 10 años debilitó el par USD/JPY; de ahí la caída del GBP/JPY. En el momento de escribir estas líneas, el par GBP/JPY cotiza en 185.80, con pérdidas del 0.34%.

Análisis del precio de la GBP/JPY: Perspectiva técnica

Desde la perspectiva del gráfico diario, el par GBP/JPY sigue sesgado al alza, aunque parece que algunos compradores toman beneficios, ya que las autoridades japonesas siguen hablando de una posible intervención para impulsar el Yen. A pesar de la caída a un mínimo diario de 185.52, es probable que el par ponga a prueba 186.00, seguido por un desafío del nivel psicológico de 187.00.

A corto plazo, el gráfico horario del GBP/JPY muestra que el par alcanzó un máximo en torno al nuevo máximo del año y retrocedió por debajo del mínimo de la sesión asiática de 186.29, cayendo 70 puntos hacia su mínimo diario. Hay que decir que la caída del GBP/JPY se vio amortiguada por el soporte Senkou Span B en torno a 185.50; desde entonces, el par de divisas se acercó a la confluencia de la parte superior de la nube de Ichimoku (Kumo) y la línea Tenkan-Sen en 185.85. Una vez superados estos niveles, la siguiente parada sería el punto pivote diario en 185.99. Un cierre diario por debajo de 186.00 podría allanar el camino para nuevas pérdidas.

GBP/JPY Acción del precio - Gráfico horario

- El GBP/USD se enfrenta a una pérdida del 0.12%, influido por los altos rendimientos de los bonos del Tesoro de EE.UU. y las aprensiones del comercio mundial.

- Las Ventas de viviendas existentes en EE.UU. cayeron un 2,2% en julio; se citan como causas el limitado inventario y las elevadas tasas hipotecarias.

- El índice manufacturero de la Fed de Richmond cumple las expectativas con -7, mientras que el índice de servicios sorprende con un 4 positivo.

El GBP/USD retrocedió tras poner a prueba la media móvil de 50 días (DMA), pero cayó principalmente por los elevados rendimientos de los bonos del Tesoro estadounidense y la aversión al riesgo espoleada por los recientes acontecimientos en torno a China. El temor a que el país con la segunda mayor economía del mundo pueda ralentizarse bruscamente podría lastrar el comercio mundial. Por ello, el par GBP/USD cotiza en 1.2741, registrando pérdidas del 0.12% en el momento de redactar este informe.

Las acciones estadounidenses bajan, el Dólar se fortalece: aumentan las tensiones en el comercio mundial con las incertidumbres económicas de China

Las acciones estadounidenses experimentan un retroceso debido al frágil sentimiento reinante en los mercados. La Asociación Nacional de Agentes Inmobiliarios (NAR) publicó datos que indican un descenso del 2.2% en las Ventas de viviendas Existentes para julio. Sin embargo, esto representa una mejora en comparación con la cifra del mes anterior del -3.3%. El economista jefe de la NAR, Lawrence Yun, atribuyó este descenso a factores como la limitada "disponibilidad de inventario" y las elevadas "tasas hipotecarias", según el informe.

Otros datos revelados por la Fed de Richmond, el índice de manufactura se desplomó -7 como se esperaba en agosto, aunque su índice de servicios superó las estimaciones de una contracción de -4, situándose en 4.

Los rendimientos de los bonos estadounidenses son mixtos, ya que el extremo corto de la curva sigue bajando, mientras que los 10, 20 y 30 caen entre el 0.18 y el 0.47%. Sin embargo, el Dólar sigue subiendo, y el Índice del Dólar (DXY), que mide el valor del dólar frente a seis divisas, avanza un 0.26%, hasta 103.588.

En recientes declaraciones del presidente de la Fed de Richmond, Thomas Barkin, éste subrayó que el cambio en los rendimientos no indica un endurecimiento "inapropiado" de los mercados. Por el contrario, lo considera una reacción a unos datos económicos sólidos. Barkin declaró además que si la inflación mantiene sus niveles elevados y la economía sigue mostrando signos de fortaleza, ello reforzaría el argumento a favor de medidas adicionales de endurecimiento.

En EE.UU., la agenda económica incluirá las intervenciones de la Fed, los PMI S&P Global, los pedidos de bienes duraderos y las ventas de viviendas nuevas.

Mientras tanto, en el Reino Unido se publicarán los índices PMI de S&P Global/CIPS, que se espera que sigan debilitándose, tanto en los servicios como en la manufactura. Se espera que el PMI de manufactura caiga durante seis meses consecutivos, mientras que se espera que el PMI de servicios suba hasta 51.3.

Análisis del precio del GBP/USD: Perspectiva técnica

El par GBP/USD mantiene un sesgo neutro, pero cotiza dentro de la media móvil de 50 días (DMA) y 1.2600 del último mes hasta la fecha. Una reanudación alcista se produciría una vez que los compradores recuperen el nivel 1.2800, exacerbando una recuperación hacia 1.3000, con 1.2900 visto como resistencia inicial. Por el contrario, si el GBP/USD cae por debajo de 1.2600, podría exponer al par GBP/USD a la presión vendedora. Los niveles de soporte clave a probar serían 1.2500, seguido de la DMA de 200 en 1.2387.

GBP/USD Acción del precio - Gráfico diario

- El USD/CHF muestra leves ganancias cerca de la zona de 0,8800.

- El par continúa operando lateralmente desde principios de agosto.

- De línea agresiva, los comentarios de Thomas Barking de la Fed impulsaron al USD.

- Los inversores aguardan el discurso de Powell del viernes y los PMI estadounidenses de agosto del miércoles.

El martes, el USD/CHF cotizó con leves ganancias, cerca de la zona crítica de 0.8800. Por el lado estadounidense, Thomas Barking, de la Reserva Federal (Fed), comentó que podría ser necesario un mayor endurecimiento, mientras los inversores esperan los PMI de agosto del miércoles y el discurso de Jerome Powell del viernes. Por el lado del CHF, Suiza informó de un déficit de Balanza comercial en julio mayor de lo esperado, lo que parece estar presionando al CHF. Aparte de esto, no se publicarán datos relevantes en el frente suizo durante el resto de la semana.

Dicho esto, el potencial alcista del dólar medido por el Índice del Dólar estadounidense (DXY) es limitado en un entorno de mercado favorable al riesgo, con los principales índices bursátiles estadounidenses cerrando en verde en la sesión del lunes. En una nota positiva, Thomas Barkin de la Fed hizo comentarios de línea dura y declaró: "Si la inflación se mantiene alta y la demanda no da señales de que es probable que caiga, eso requeriría una política monetaria más estricta". Como reacción, los rendimientos del Tesoro estadounidense recuperaron algo de terreno, y las apuestas de línea dura podrían limitar las pérdidas del dólar.

La atención se centra ahora en el Simposio de Jackson Hole, que dará comienzo el jueves, y en las cifras del S&P Global Manufactura de EE.UU. de julio, que se publicarán el miércoles. Se espera que estas cifras muestren una desaceleración de la actividad económica, pero que se mantengan en territorio de expansión, y ayudarán a los inversores a modelar sus expectativas de cara a la próxima reunión de la Reserva Federal (Fed). Por el momento, los mercados siguen confiando en que la Fed hará una pausa en septiembre y luego apuestan por mayores probabilidades de una subida en noviembre de 25 puntos básicos (pb).

USD/CHF Niveles a vigilar

Analizando el gráfico diario, se aprecia que el USD/CHF tiene una postura técnica entre neutral y alcista, con los alcistas recuperando terreno gradualmente, pero aún no al mando. El Índice de Fuerza Relativa (RSI) indica un impulso positivo con una pendiente ascendente por encima de su línea media, mientras que la convergencia de medias móviles (MACD) presenta barras verdes planas. Por otra parte, el Par está por encima de la media móvil simple (SMA) de 20 días, pero por debajo de las medias móviles simples (SMA) de 100 y 200 días, lo que sugiere que a pesar del reciente sentimiento bajista, los alcistas siguen resistiendo, manteniendo cierto impulso.

Niveles de soporte: 0.8750 (SMA de 20 días), 0.8730, 0.8715.

Niveles de resistencia: 0.8800, 0.8820, 0.8850.

USD/CHF Gráfico diario

-638283228211823782.png)

"Si la inflación se mantiene alta y la demanda no da señales de que vaya a bajar, sería necesario endurecer la política monetaria", dijo el martes el presidente del Banco de la Reserva Federal de Richmond, Thomas Barkin, según informa Reuters.

"El gasto del consumidor y la fortaleza económica hacen posible que la economía estadounidense pueda reacelerarse antes de que la inflación se enfríe", añadió Barkin, pero señaló que no prejuzgará el resultado de la reunión de política monetaria de la Fed del 19 y 20 de septiembre.

Reacción de los mercados

El Índice del Dólar se aferra a las ganancias diarias por encima de 103.50 tras estos comentarios.

- Las ventas de viviendas existentes en EE.UU. se contraen un -2.2% en julio, con las limitaciones de inventario y la subida de las tasas hipotecarias como principales impulsores.

- El índice manufacturero de la Fed de Richmond cumple las expectativas con una caída de -7, mientras que el índice de servicios sorprende positivamente al situarse en 4.

- El presidente de la Fed de Richmond, Barkin, sugiere que la solidez de los datos económicos impulsa los movimientos de los rendimientos, insinuando un posible endurecimiento adicional.

- Los próximos datos económicos de México incluyen la inflación del primer semestre de agosto, que se espera que muestre un descenso.

El Peso mexicano (MXN) registró sólidas ganancias el martes, mientras que el par USD/MXN se desplomó por debajo de 17.0000 en medio de la falta de un catalizador, a pesar de que el estado de ánimo se ha deteriorado. Los rendimientos de los bonos del Tesoro de EE.UU. se mantienen casi lateralizados, pero el Dólar gana terreno frente a la mayoría de las divisas del G7. El USD/MXN cotiza en 16.9288, perdiendo un 0.44%.

A pesar del deterioro del ánimo y de las ganancias del Dólar frente a las divisas del G7, el MXN se mantiene firme

Wall Street se tornó negativo a medida que avanzaba la sesión norteamericana. Las Ventas de Viendas Existentes en EE.UU. cayeron menos de lo esperado, aún así se contrajeron a un ritmo de -2.2% en julio, impulsadas por la disponibilidad de inventarios y las tasas hipotecarias más altas. Al mismo tiempo, el índice manufacturero de la Fed de Richmond cayó a -7 según las estimaciones, mientras que su índice de servicios registró una cifra positiva, situándose en 4, aplastando las estimaciones que apuntaban a un desplome de -4.

El USD/MXN también está cayendo a medida que descienden los rendimientos de los bonos estadounidenses en la parte larga de la curva. La excepción son los bonos del Tesoro estadounidense a 3 meses y 2 años, que operan en 5.30% y un 5,02%, respectivamente. Según palabras recientes del presidente de la Fed de Richmond, Thomas Barkin, el movimiento de los rendimientos no es señal de un endurecimiento "inapropiado" del mercado, sino que responde a unos datos económicos sólidos.

Barkin añadió que si la inflación se mantiene alta y la economía se fortalece aún más, "eso justificaría" un endurecimiento adicional.

Mientras tanto, el Índice del Dólar (DXY), que mide el valor del Dólar frente a una cesta de seis divisas, ha subido un 0.25%, hasta 103.579, pero de momento no ha logrado imponerse frente a las divisas de los mercados emergentes.

Por otra parte, el 24 de agosto se publicará la inflación del primer semestre de agosto, que se estima se reducirá al 4.67% interanual y al 0.28% mensual. Mientras tanto, la secretaria de Economía de México, Raquel Buenrostro, dijo a Reuters: "México descarta modificar un decreto sobre maíz genéticamente modificado (GM) antes de un panel de solución de controversias solicitado por Estados Unidos a través del pacto comercial USMCA."

En el frente de EE.UU., la agenda económica contaría con los oradores de la Fed, los PMIs S&P Global, los pedidos de bienes duraderos, y las ventas de viviendas nuevas.

Análisis del precio del USD/MXN: Perspectivas técnicas

Hoy, el USD/MXN reanudó su tendencia bajista, tras mantenerse por encima de 17.0000 durante los últimos 14 días, después de chocar con la confluencia de las medias móviles de 20 y 50 días (DMA) en 17.0000, lo que provocó una caída hacia un mínimo diario de 16.8930. Si se produjera una ruptura decisiva por debajo de dicho nivel, el par desafiaría el mínimo del año hasta la fecha de 16.6238. Sin embargo, si el USD/MXN recupera 17.00, eso podría allanar el camino para una prueba de la DMA de 100 en 17.4011.

USD/MXN Acción del precio - Gráfico diario

- El USD/CAD encadena seis de los últimos siete días de ganancias y sube hasta 1.3550, cotizando a su nivel más alto desde principios de junio.

- El dólar ganó impulso durante la sesión americana, y el índice DXY subió hasta 103.56.

- La caída de los precios del petróleo ejerce presión sobre el CAD.

En la sesión del martes, el USD/CAD siguió ganando terreno, impulsado principalmente por la debilidad generalizada del CAD. Por otro lado, los inversores esperan la publicación de los PMI clave del sector manufacturero y de servicios de agosto. Todas las miradas estarán puestas también en el discurso que Powell pronunciará el viernes en el Simposio anual de Jackson Hole.

El dólar cotiza con cierta debilidad frente a la mayoría de sus rivales, debido principalmente a que los inversores muestran más interés por activos sensibles al riesgo. En cuanto a los datos, las ventas de viviendas existentes de los Estados Unidos se ubicaron levemente por debajo de lo esperado en 4.07 millones en julio, frente a los 4.15M esperados y los 4.16 millones previos, pero no lograron impactar significativamente en el Dólar.

Para el resto de la semana, la atención se centrará en el Simposio de Jackson Hole, que dará comienzo el jueves, y el miércoles, el calendario económico estadounidense contará con los datos del PMI S&P Global, que se espera que muestren una desaceleración en el sector servicios y de manufactura estadounidense.

En cuanto al CAD, no se publicarán datos relevantes durante la sesión, y la debilidad de los precios del petróleo está contribuyendo a la caída de la divisa canadiense. En ese sentido, debido a las preocupaciones económicas chinas, los precios del oro negro siguen retrocediendo y cayeron a su punto más bajo desde principios de agosto.

Niveles del USD/CAD a vigilar

Evaluando los indicadores técnicos, el USD/CAD muestra una perspectiva alcista a corto plazo. No obstante, los operadores deberían tener precaución debido a la aparición de señales de sobrecompra, que podrían dar lugar a una corrección técnica a corto plazo. El índice de fuerza relativa (RSI) se encuentra en territorio de sobrecompra por encima de 70.00, mientras que el histograma de Convergencia de medias móviles (MACD) exhibe más barras verdes sobredimensionadas. Además, el par está por encima de las medias móviles simples (SMA) de 20, 100 y 200 días, lo que indica un posicionamiento favorable para los alcistas en el panorama general.

Niveles de soporte: 1.3530, 1.3500, 1.3490.

Niveles de resistencia: 1.3570, 1.3590, 1.3600.

USD/CAD Gráfico diario

-638283168427154063.png)

- Las Ventas de Viendas Existentes en EE.UU. caen un -2.2% en julio, citándose como razones la "disponibilidad de existencias" y la subida de las "tasas hipotecarias".

- El índice de manufacturas de la Fed de Richmond cumple las expectativas con una caída de -7, mientras que el índice de servicios sorprende positivamente.

- Los rendimientos de los bonos estadounidenses muestran una dinámica mixta, pero el Dólar continúa su ascenso con el DXY en 103.588.

El par NZD/USD recupera algo de terreno aunque se aleja de los máximos del día de 0.5972, cotizando en 0.5941, en medio de un ambiente de mercado mixto estimulado por los temores sobre los recientes acontecimientos en China y la incertidumbre sobre el resultado del discurso del presidente de la Reserva Federal de EE.UU., Jerome Powell, en Jackson Hole.

El Kiwi se recupera ligeramente, pero sigue bajo presión debido a la preocupación por China y los datos económicos estadounidenses

Las acciones estadounidenses retroceden mientras el sentimiento del mercado sigue siendo frágil. La Asociación Nacional de Agentes Inmobiliarios (NAR) reveló que las Ventas de Viendas Existentes cayeron un -22% en julio, pero mejoraron en comparación con las cifras de junio, que fueron del -3.3%. Según el informe, la "disponibilidad de inventario" y el aumento de las "tasas hipotecarias" son los factores que impulsan la caída del último informe, reveló el economista jefe de la NAR, Lawrence Yun.

En otros datos revelados por la Fed de Richmond, el índice de manufactura se desplomó -7 según lo previsto en agosto, aunque el índice de servicios superó las estimaciones de una contracción de -4, situándose en 4.

Los rendimientos de los bonos estadounidenses son mixtos, ya que el tramo corto de la curva sigue bajando, mientras que los tramos 10, 20 y 30 caen entre el 0.18% y el 0.47%. Sin embargo, el Dólar sigue subiendo, y el Índice del Dólar (DXY), que mide el valor del Dólar frente a seis divisas, avanza un 0.26%, hasta 103.588.

Mientras tanto, el presidente de la Fed de Richmond, Thomas Barkin, subrayó que alcanzar el objetivo del 2% es crucial para la credibilidad de la Fed. Más tarde en el día, además, los responsables políticos de la Fed cruzarán los cables, con Bowman y Golsbee a continuación.

En Nueva Zelanda (NZ), la falta de datos económicos hace que los operadores sigan pendientes de los últimos acontecimientos en China y del sentimiento de los mercados. No obstante, el miércoles se publicarán las ventas minoristas del segundo trimestre, que se estima superarán las cifras trimestrales anteriores, mientras que se prevé que la evolución intertrimestral decepcione a los inversores. Por lo tanto, podría esperarse un avance del NZD/USD.

En EE.UU., la agenda económica contará con la presencia de la Fed, los PMI S&P Global, los pedidos de bienes duraderos y las ventas de viviendas nuevas.

Análisis del precio del NZD/USD: Perspectiva técnica

El NZDUSD sigue sesgado a la baja a pesar de que rebotó desde mínimos del año hasta la fecha de 0.5896. Si los compradores del NZD/USD quieren cambiar la tendencia a neutral, deben recuperar el mínimo diario del 31 de mayo que se convirtió en resistencia en 0.5985, seguido del mínimo diario del 8 de junio en 0.6031. Sin embargo, el camino de menor resistencia del NZD/USD es a la baja, y podría probar el mínimo diario del 10 de noviembre en 0.5840, seguido del mínimo oscilante del 3 de noviembre en 0.5741.

NZD/USD Gráfico diario

- Las ventas de viviendas existentes en EE.UU. continuaron descendiendo en julio.

- El Índice del Dólar se mantiene en territorio positivo por encima de 103.50.

Las ventas de viviendas existentes en EE.UU. descendieron un 2.2% en julio, hasta una tasa anual ajustada de 4.07 millones, informó el martes la Asociación Nacional de Agentes Inmobiliarios (NAR). Esta lectura siguió al descenso del 3.3% registrado en junio.

"El precio medio de venta de las viviendas existentes subió un 1.9% con respecto a hace un año, hasta 406.700$. Fue la cuarta vez que la mediana mensual del precio de venta eclipsó los 400.000$, uniéndose a junio de 2023 (410.000$), junio de 2022 (413.800$) y mayo de 2022 (408.600$)", señaló la NAR en su publicación. "El inventario de viviendas existentes sin vender aumentó un 3.7% respecto al mes anterior, hasta 1.11 millones a finales de julio, o el equivalente a 3.3 meses de suministro al ritmo actual de ventas mensuales."

Reacción de los mercados

El Dólar mantiene su fortaleza tras este informe y el Índice del Dólar subió por última vez un 0.3% en el día a 103.60.

Los economistas de MUFG Bank informan de que el aumento de los rendimientos en EE.UU. sigue ofreciendo más soporte al Dólar.

Los rendimientos estadounidenses a largo plazo siguen subiendo

La resistencia de la economía estadounidense a la subida de tipos sigue sorprendiendo a los participantes del mercado y ha llevado a éstos a reducir las expectativas de recortes de tipos el año que viene. Incluso tras la reciente reducción de las expectativas de recortes de las tasas, los participantes del mercado siguen esperando alrededor de 100 puntos básicos de recortes el próximo año.

Se espera que la ralentización de la inflación estadounidense, más acusada de lo previsto, y el efecto retardado del endurecimiento monetario creen margen para que la Fed adopte una política menos restrictiva en 2024. A corto plazo, sin embargo, la resistencia de la economía estadounidense y el aumento de los rendimientos a largo plazo están dando más soporte al Dólar.

- El precio de la Plata se encuentra bajo presión de venta cerca de 23.50$, ya que los inversores se muestran cautelosos antes de Jackson Hole.

- Las Acciones estadounidenses encontraron interés comprador a pesar de que Moody's y S&P Global rebajaron la clasificación crediticia de los bancos comerciales estadounidenses.

- Fed Barkin dijo que el banco central necesita alcanzar el objetivo de inflación del 2% para asegurar su credibilidad.

El precio de la Plata (XAG/USD) se enfrenta a frágiles barricadas en torno a 23.50$ tras una fuerte recuperación en los primeros compases de la sesión neoyorquina. El metal blanco lucha por prolongar la recuperación, mientras el dólar estadounidense rebota tras permanecer sin fuerza. El Dólar atrae algunas apuestas en medio de la cautela previa al Simposio de Jackson Hole, que comenzará el jueves.

Se espera que el índice S&P 500 abra en positivo, siguiendo las señales positivas de los futuros durante la noche. Las Acciones estadounidenses encuentran interés a pesar de que Moody's y S&P Global rebajaron las clasificaciones crediticias de los bancos comerciales de EE.UU., citando los riesgos de un aumento de los flujos de salida en un entorno de altas tasas de interés. El rendimiento del Tesoro estadounidense a 10 años oscila por encima del 4.3%.

El Índice del Dólar estadounidense (DXY) se recupera con fuerza y busca poner a prueba la resistencia inmediata de 103.50, ya que es probable que el presidente de la Reserva Federal (Fed), Jerome Powell, pronuncie un discurso de línea dura en Jackson Hole. Se espera que Fed Powell mantenga las tasas de interés más altas por un período más largo ya que las presiones inflacionarias de los Estados Unidos todavía están lejos de la tasa deseada del 2%.

Por su parte, el presidente de la Fed de Richmond, Thomas Barkin, declaró el martes que la Fed necesita alcanzar el objetivo de inflación del 2% para garantizar su credibilidad, según Reuters. Fed Barkin espera que la recesión en EE.UU. sea "menos severa".

Análisis técnico de la Plata

El precio de la plata encuentra una resistencia intermedia tras una sólida recuperación hasta acercarse al retroceso de Fibonacci del 38.2% (trazado desde el máximo del 20 de julio en 25.27$ hasta el mínimo del 15 de agosto en 22.23$) en 23.40$. El par sube por encima de la media móvil exponencial (EMA) de 20 periodos, que cotiza en torno a 23.20$.

El índice de fuerza relativa (RSI) (14) sube al rango alcista de 60.00-80.00, lo que indica más alzas por delante.

Gráfico horario de XAG

-638283088949194721.png)

Hasta ahora, el Oro no ha podido recuperarse significativamente del mínimo de cinco meses de 1.885$ que registró la semana pasada. Los economistas de Commerzbank analizan las perspectivas del XAU/USD.

Powell, presidente de la Fed, podría ayudar a que el precio del Oro repunte de nuevo

Sin duda, al Oro le costará salir de la defensiva en un futuro próximo. Dicho esto, el sentimiento es ya tan bajista que no haría falta mucho para provocar una recuperación de los precios.

Es posible que el presidente de la Fed, Powell, ayude a que los precios repunten de nuevo en el simposio de la Fed en Jackson Hole si en su discurso del viernes suena menos de línea dura de lo que la gente claramente espera que lo haga.

- El EUR/USD retrocede la subida inicial a la zona de 1.0930.

- A continuación, a la baja, aparece el mínimo de agosto en 1.0844.

El EUR/USD reanuda la senda bajista tras subir hasta la zona de 1.0930 a primera hora del martes.

Se espera que nuevas pérdidas pongan a prueba el mínimo de agosto en 1.0844 (18 de agosto) antes del mínimo de julio en 1.0833 (6 de julio). Además, la pérdida de esta región deja al par vulnerable a una probable prueba de la crítica SMA de 200 días en 1.0795 en el horizonte a corto plazo.

Mientras tanto, las perspectivas positivas del par se mantienen mientras se mantenga por encima de la SMA de 200 días.

Gráfico diario EUR/USD

- El DXY da un giro de 180 grados y recupera la zona de 103.50.

- La siguiente barrera alcista se sitúa en el máximo de agosto, en 103.68.

El DXY consigue recuperar la compostura y revertir tres sesiones consecutivas de pérdidas el martes.

El índice del Dólar estadounidense parece intentar consolidar un rango tras la reciente recuperación de varias semanas. Por el contrario, la reanudación de la tendencia alcista debería volver a apuntar al máximo de agosto de 103.68 (18 de agosto) antes del máximo de mayo de 104.69 (31 de mayo) y el máximo de 2023 de 105.88 (8 de marzo).

Cabe señalar que esta zona de máximos mensuales parece reforzada por la proximidad de la SMA de 200 días, hoy en 103.16.

Desde una perspectiva más amplia, una ruptura convincente de la SMA de 200 días debería cambiar las perspectivas del DXY a unas más constructivas.

Gráfico diario del DXY

Los economistas de Scotiabank informan que el CAD necesita situarse por debajo de 1.35 frente al USD para mejorar.

La reciente recuperación se queda sin impulso

La subida del lunes desde el mínimo intradía del USD volvió a poner a prueba la ruptura del soporte de la tendencia que el mercado había establecido al principio de la sesión. La tendencia de soporte convertido en resistencia se mantuvo, pero las ganancias fáciles para el USD siguen siendo una característica de este mercado y da la clara impresión de que la subida es el camino de menor resistencia para el USD/CAD.

Sin embargo, hay indicios en la acción diaria de los precios (después de que el USD cerrara a la baja el lunes) de que la reciente recuperación del USD se está quedando sin impulso.

La zona de 1.3575 es resistencia y un posible doble techo; una ruptura por debajo de 1.3500 activa esa señal e implica un potencial bajista hasta 1.3425.

El par EUR/USD cae por debajo de 1.09. Los economistas de Scotiabank analizan las perspectivas técnicas del par.

Las ganancias se estancan en torno a la DMA de 100

La debilidad del par en los primeros compases del día da un aspecto negativo al gráfico a corto plazo. Las ganancias se estancaron en torno a 1.0930 (DMA de 100) en el comercio europeo, lo que hizo retroceder al contado hasta la zona superior de 1.08 puntos. Sin embargo, en el gráfico intradía de esta semana se está formando un mínimo claro y redondeado, y los retrocesos menores son habituales en este tipo de características técnicas.

Las consolidaciones menores suelen ir seguidas de una fase más dinámica (alcista, en este caso) del movimiento de los mercados.

Soporte: 1.0875/1.0880. Resistencia: 1.0935/1.0940.

El rebote del USD/MXN se ha moderado cerca del reciente máximo del pivote en 17.42. Los economistas de Société Générale analizan las perspectivas técnicas del par.

Se espera un retroceso hacia 16.80 en el corto plazo

El MACD diario está luchando por mantenerse por encima de su activador, lo que denota la falta de un impulso alcista estable.

Romper por encima de 17.42 es esencial para afirmar un rebote prolongado.

A corto plazo, cabe esperar un retroceso hacia 16.80, el retroceso del 76.4% del rebote reciente. Si el par no logra defender esta zona, no se descarta un nuevo retroceso.

- El par AUD/USD rebota tras consolidarse en torno a 0.6400, mientras el Dólar pierde resistencia.

- Esta semana, el DXY se mueve lateralmente tras cinco semanas de ganancias, mientras los inversores esperan un desencadenante de nuevas medidas.

- El par AUD/USD logra romper el patrón gráfico del triángulo simétrico.

El par AUD/USD rebota tras construir una base cerca del soporte del nivel redondo de 0.6400 en la sesión europea. El par logra defender el sesgo bajista mientras el Dólar pierde resistencia antes del Simposio de Jackson Hole. Además, los inversores se encogieron de hombros ante los riesgos de deflación asociados a la economía china, ya que el Banco Popular de China (PBoC) redujo la tasa de interés preferencial (PLR) a un año al 3.45%.

El Índice del Dólar (DXY) lucha por encontrar una dirección después de percibir una fuerte restricción al alza cerca de 103.50. El DXY se mueve lateralmente esta semana tras cinco semanas de ganancias, mientras los inversores esperan un desencadenante de nuevas medidas.

Mientras tanto, los economistas de UOB Group esperan que el RBA haya mantenido los tipos sin cambios durante dos meses consecutivos y, tras la serie de datos, creemos que mantendrá la política sin cambios en sus dos próximas reuniones del 5 de septiembre y el 3 de octubre, a menos que tengamos sorpresas al alza de la inflación con los datos del IPC de julio del 30 de agosto y los datos del IPC de agosto del 27 de septiembre.

El AUD/USD presenta una ruptura del patrón gráfico del triángulo simétrico formado a escala horaria. La ruptura de dicho patrón gráfico se traduce en una mayor amplitud de los ticks y en un fuerte volumen. El par se estabiliza por encima de la media móvil exponencial (EMA) de 50 periodos en 0.6420 pero aún enfrenta barricadas cerca de la EMA de 200 alrededor de 0.6455.

El índice de fuerza relativa (RSI) (14) se desplaza al rango alcista de 60.00-80.00, lo que indica que se ha activado el impulso alcista.

Una ruptura decisiva por encima del máximo del 16 de agosto en torno a 0.6480 impulsará al activo hacia el máximo del 15 de agosto en 0.6522, seguido del máximo del 10 de agosto en 0.6616.

En un escenario alternativo, un movimiento bajista por debajo del mínimo del 18 de agosto en 0.6380 anulará la ruptura del triángulo y expondrá al par a un nuevo mínimo en nueve meses en torno a 0.6300. Una caída por debajo de este último nivel expondría al par al mínimo del 3 de noviembre de 2022 en 0.6272.

AUD/USD gráfico horario

-638283042091576958.png)

- El EUR/JPY modera parcialmente el fuerte avance del lunes.

- La reanudación del sesgo alcista podría visitar 160.00.

El EUR/JPY se enfrenta ahora a nuevas presiones bajistas y recorta parte de las fuertes ganancias registradas a principios de semana.

De momento, parece probable la aparición de cierta consolidación a muy corto plazo antes de la continuación de las subidas. Dicho esto, el objetivo inmediato sigue estando en el nivel redondo de 160.00.

La superación de este último no debería dar lugar a ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

De momento, las perspectivas positivas a largo plazo para el cruce parecen favorecidas mientras se mantenga por encima de la SMA de 200 días, hoy en 147.45.

Gráfico diario del EUR/JPY

- El precio del Oro encuentra ofertas al moderarse el atractivo del Dólar estadounidense.

- La rigidez del mercado laboral estadounidense podría ser un factor restrictivo para lograr la estabilidad de los precios.

- El discurso de Powell de la Fed en Jackson Hole es el evento clave de esta semana.

El precio del Oro (XAU/USD) rebota el martes tras marcar un nuevo mínimo de cinco meses por debajo de 1.890,00$, aprovechando una leve corrección del dólar estadounidense. El metal precioso se recupera porque los inversores parecen confiar en que la Reserva Federal (Fed) no tiene previsto subir más los tipos de interés, aunque también admiten que es poco probable que se debatan recortes de tasas este año.

La economía estadounidense sigue resistiendo, ya que el mercado laboral del país está muy ajustado. Es probable que el presidente de la Fed, Jerome Powell, ofrezca orientaciones sobre las tasas de interés y las perspectivas económicas en su discurso en el Simposio Económico de Jackson Hole. Valdrá la pena observar si Jerome Powell menciona la posibilidad de una recesión debido a la política monetaria restrictiva. En cuanto a los datos económicos, esta semana se publicarán los pedidos de bienes duraderos de julio.

Resumen diario movimientos en los mercados: El precio del Oro amplía su recuperación mientras el Dólar estadounidense se corrige

- El precio del Oro amplía su recuperación hasta acercarse a la resistencia crucial de 1.900$, mientras que el Índice del Dólar estadounidense (DXY) se corrige tras no poder superar la barrera de 103.50$.

- El metal precioso se fortalece mientras los inversores siguen confiando en que la Fed mantenga sin cambios las tasas de interés en su política monetaria de septiembre.

- Los rendimientos del Tesoro estadounidense luchan por ampliar las subidas, lo que proporciona un terreno de juego nivelado antes del Simposio Económico de Jackson Hole.

- Los inversores estarán muy atentos a los comentarios del presidente de la Fed, Jerome Powell, en Jackson Hole. Es probable que Powell ofrezca una hoja de ruta sobre cómo triturar la "última milla" de la inflación y lograr la estabilidad de precios.

- Los participantes del mercado esperan que el comentario de Jerome Powell no venga acompañado de una advertencia de subidas adicionales de las tasas de interés. Sin embargo, no puede descartarse un mensaje contundente que sugiera la posibilidad de tipos de interés más altos durante un periodo más largo.

- Aparte de las orientaciones sobre los tipos de interés, las perspectivas de Powell sobre el mercado laboral y la actividad económica en general serán objeto de gran atención.

- Morgan Stanley dijo que un posible cambio de opinión sobre la tasa neutral merece atención, ya que implicaría un cambio en la trayectoria esperada para la tasa de política y por lo tanto la curva de rendimiento en su conjunto.

- Antes del evento de Jackson Hole, los inversores se centrarán en los datos del PMI mundial de S&P y de las ventas de viviendas nuevas, que se publicarán el miércoles.

- Según las estimaciones, el PMI de manufacturas aumentará hasta 49.3 en agosto, frente a 49.0 en julio. En cuanto al PMI de servicios, se prevé un ligero descenso hasta 52.2 desde 52.3 del mes anterior.

- Se espera que las ventas mensuales de viviendas nuevas de julio aumenten a pesar de la subida de las tasas hipotecarias.

- El jueves a las 12:30 GMT se publicarán los pedidos de bienes duraderos de Estados Unidos. Se espera una contracción de los pedidos del 4.0%. En junio, los pedidos de bienes duraderos crecieron un 4.6%.

- El ánimo del mercado se torna alegre a pesar de que Moody's y S&P Global han rebajado las clasificaciones crediticias de los bancos comerciales estadounidenses, citando riesgos de aumento de las salidas en un entorno de tasas de interés elevadas.

- Se espera que la economía estadounidense siga resistiendo, ya que el mercado laboral está muy ajustado y el gasto en construcción está aumentando a pesar de la subida de los tipos de interés.

- Los responsables de la política monetaria de la Fed afirman que la tasa de crecimiento podría ralentizarse durante algunos trimestres en medio del programa de consecución de la estabilidad de precios.

- Una encuesta realizada en julio por la Federación Nacional de Empresas Independientes (NFIB) muestra que las pequeñas empresas están mucho menos preocupadas por la salud de su banco de lo que lo estaban inmediatamente después de las quiebras bancarias de esta primavera, incluida la del Silicon Valley Bank.

- La encuesta realizada por la NFIB muestra además que el 52% de los propietarios de pequeñas empresas afirman que la economía se encuentra ya en recesión. El porcentaje es inferior al 55% registrado en abril.

Análisis Técnico: El precio del Oro busca una estabilización por encima de 1.900$

El precio del Oro logra una ruptura de consolidación de dos días y salta cerca del nivel redondo de resistencia de 1.900$. El metal precioso se fortalece a medida que el dólar estadounidense no logra extender su recuperación, lo que proporciona un terreno de juego nivelado de cara al Simposio de Jackson Hole. El metal amarillo rebota tras marcar un nuevo mínimo de cinco meses en torno a 1.885,00$, pero sigue cotizando por debajo de la media móvil exponencial (EMA) de 200 días, lo que indica que la tendencia a largo plazo es bajista.

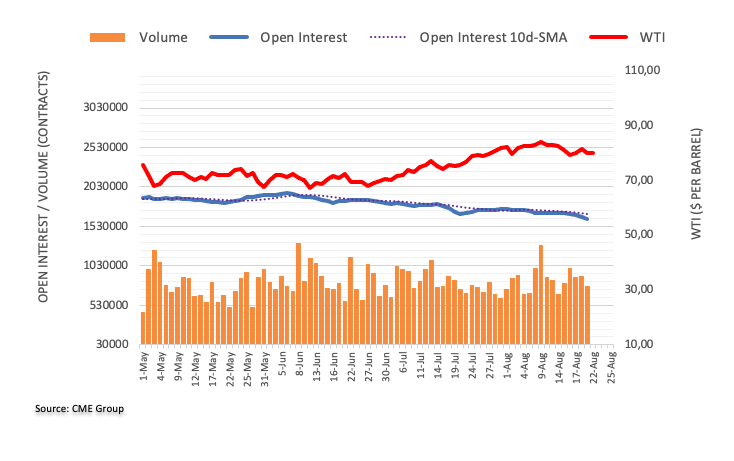

- El petróleo (WTI) cotiza en torno a 80$ por barril dentro de la zona media de la semana pasada.

El Dólar se mueve a la baja a la espera del simposio de Jackson Hole del viernes. - Las cifras semanales del API podrían impulsar los precios al alza en caso de que se produzca una nueva reducción de las reservas estadounidenses.

Los precios del petróleo bajan y monopolizan un nuevo mínimo diario en 79.70$, con la sesión americana a la vuelta de la esquina y a la espera del evento principal del fin de semana. Ese evento principal es el simposio anual de la Fed en Jackson Hole, donde el viernes el presidente de la Fed, Jerome Powell, subirá al escenario y comunicará cualquier posible cambio hacia su política monetaria. Pistas o indicios de recortes de tasas antes de lo previsto impulsarían el crecimiento económico y la demanda de petróleo, lo que se traduciría en una fuerte subida de precios el viernes.

Un descenso podría estar a la vuelta de la esquina si el presidente de la Fed, Powell, se aferra a las preocupaciones sobre el rebrote de la inflación y la necesidad de mantener los tipos elevados durante más tiempo.. Un periodo más largo de tasas más altas podría mermar el crecimiento económico y frenar la demanda de petróleo. Como siempre el martes, el Instituto Americano del Petróleo publicará el informe semanal sobre los valores del Petróleo crudo a las 20:30 GMT.

En el momento de escribir estas líneas, el petróleo crudo (WTI) cotiza en 79.70$ por barril y el brent a 83.78$.

Noticias del petróleo y movimientos en los mercados

- El Índice del Dólar rompió por debajo del soporte vital, y ahora está revirtiendo en verde antes de la sesión americana.

- El actual diferencial negativo del petróleo está avivando el interés asiático por comprar barriles estadounidenses.

- China amplía la exención de impuestos para los inversores extranjeros en futuros del crudo.

- El martes por la tarde, a las 20:30 GMT, el Instituto Americano del Petróleo publicará las cifras semanales de las reservas de Petróleo crudo. No hay expectativas, pero la cifra de la semana pasada fue una gran reducción de -6.195 millones de barriles.

- Las cifras de la noche mostraron que las importaciones chinas de GNL en julio aumentaron un 24.3%.

- La oferta iraquí podría aumentar e inundar los mercados, limitando cualquier repunte de los precios del petróleo. Los países de la OPEP no volverán a reunirse hasta principios de noviembre para discutir los precios actuales del petróleo y los niveles de producción.

- Informan de que el Estrecho de Panamá está cerrado debido al bajo nivel de las aguas, lo que ha provocado un cese del paso de buques y contenedores por el importante paso comercial.

- Las importaciones indias de Petróleo crudo y GNL disminuyeron en julio.

- La preocupación mundial por el fracaso del relato de la reapertura de China podría provocar una menor demanda a lo largo del año, ya que este país no se ha mostrado dispuesto a impulsar su crecimiento y su recuperación tras la crisis.

- La depresión tropical que se dirige a Texas podría fortalecerse antes de tocar tierra.

- Todas las miradas se centran en el viernes, cuando el simposio anual de Jackson Hole será el punto central de la semana. En él, la Reserva Federal estadounidense tiende a señalar un cambio en su política monetaria de cara al futuro.

Análisis Técnico del petróleo: Nada que ver aquí

El precio del petróleo está justo donde tiene que estar en este momento, con la demanda y la oferta en un buen lugar antes del evento de Jackson Hole del viernes. Por un lado, la menor demanda de China y la llegada de más barriles iraquíes al mercado están frenando cualquier posible potencial alcista, mientras que una depresión tropical que azota la zona de Texas podría provocar una escasez de producción a corto plazo en los EE.UU., limitando cualquier caída brusca en la acción de los precios del petróleo. El Simposio de Jackson Hole y el discurso de Jerome Powell podrían mover la aguja en esa ecuación y ver cómo el índice de fuerza relativa (RSI) atraviesa el nivel de 50 para situarse en sobrecompra o sobreventa.

Al alza, 81.68$, el máximo del lunes, es lo que hay que superar para desencadenar una pequeña tendencia alcista. Si el WTI continúa con su tendencia de mínimos y máximos más altos, la presión podría aumentar hacia 82$. Para marcar un nuevo máximo mensual, habría que superar 84.32$, el máximo de mediados de agosto, cuando la demanda tome el control y la oferta no pueda seguir su ejemplo.

A la baja, se está formando un suelo temporal en torno a 78.50$. Ahí es donde los compradores de agosto intervinieron y empujaron el precio del petróleo de nuevo hacia 80$. En caso de que se rompa el soporte, se espera una fuerte caída hacia 76$, donde entra en juego la media móvil de 200 días (SMA). Muchos compradores estarán encantados de fijar ese precio con un mayor volumen de compra.

-638283015848779391.png)

WTI US OIL (Gráfico diario)

El presidente delBanco de la Reserva Federal de Richmond, Thomas Barkin, ha declarado el martes que la Fed necesita alcanzar el objetivo de inflación del 2% para asegurar su credibilidad, según informa Reuters.

En cuanto a las perspectivas económicas, Barkin ha señalado que, de producirse una recesión en EE.UU., probablemente sería "menos grave". Barkin ha añadido además que intentan no centrarse demasiado en los movimientos de los mercados a corto plazo.

El GBP/USD se mantiene en la parte alta de 1.27. Los economistas de Scotiabank analizan las perspectivas técnicas del par.

Más comercio en rango lateral al no poder superar la zona baja de 1.28

La libra esterlina sigue subiendo. El objetivo del mercado debe ser superar claramente 1.2820, el máximo del 10 de agosto y línea de resistencia de un doble suelo de 1.2620. Si se rompe por encima, el objetivo es una recuperación moderada hasta 1.3020.

Sin embargo, si no logra superar la zona baja de 1.28 en los próximos días, la Libra podría volver a caer en una zona de fluctuación lateral.

Lee Sue Ann, economista de UOB Group, sugiere que el RBA podría mantener sin cambios la OCR en su reunión de septiembre.

Comentarios clave

La tasa de desempleo desestacionalizada de Australia subió hasta el 3.7% en julio, desde el 3.5% de junio, señal de que el mercado laboral podría encontrarse en un punto de inflexión. Por otra parte, los salarios volvieron a decepcionar: el índice de precios salariales (IPS) subió un 0.8% intertrimestral en el segundo trimestre de 2023, frente al 0.9% previsto por el consenso. En términos anuales, el crecimiento de los salarios se redujo al 3.6%, frente al 3.7% registrado en el primer trimestre de 2023, el nivel más alto de la década.

El RBA ha mantenido los tipos sin cambios durante dos meses consecutivos y, tras la serie de datos, creemos que mantendrá la política monetaria sin cambios en sus dos próximas reuniones, el 5 de septiembre y el 3 de octubre, a menos que tengamos sorpresas al alza de la inflación con los datos del IPC de julio, el 30 de agosto, y del IPC de agosto, el 27 de septiembre.

Sin embargo, creemos que existe la posibilidad de que realice una última subida este año, situando el objetivo del tipo de interés al contado en un máximo del 4.35%. En términos de calendario, es probable que esto ocurra en la reunión del 7 de noviembre, tras la publicación del IPC del tercer trimestre de 2023 el 25 de octubre.

El Índice del Dólar DXY ha experimentado una fase de rebote tras formar un mínimo significativo cerca de 99.50. Los economistas de Société Générale analizan las perspectivas técnicas del DXY.

El reciente mínimo en 101.75/101.60 es una zona de soporte importante.

El índice DXY está ahora poniendo a prueba la SMA de 200 días y cerca del máximo de julio de 103.60. Esto podría ser una resistencia Si no se supera, puede producirse un retroceso inicial hacia una línea de tendencia ascendente más pronunciada cerca de 102.70.

Se espera que el mínimo reciente en 101.75/101.60 sea una zona de soporte importante. Sólo si se rompe esta zona, existiría el riesgo de un movimiento bajista más profundo.

Si el índice DXY se establece por encima de 103.60, es probable que el rebote se extienda.

El EUR/USD sube por segundo día consecutivo gracias a la defensa del yuan. Los economistas de Société Générale analizan las perspectivas del par.

El EUR/GBP ha vuelto a la parte baja del rango

La recuperación del EUR/USD por encima de 1.09, ayudada por la intervención en el USD/CNY, podría verse truncada el miércoles si los PMI preliminares de agosto decepcionan.

Por su parte, el EUR/GBP ha vuelto a la parte baja del rango. Las noticias sobre el déficit presupuestario del Reino Unido, inferior al estimado, reavivan inevitablemente las especulaciones sobre un recorte de impuestos favorable al crecimiento en los Presupuestos de este otoño o de la próxima primavera, antes de las elecciones generales de 2024.

Los economistas de Credit Suisse esperan que se reduzcan los vientos en contra en los mercados de acciones y prevén que el S&P 500 cotice en los 4.700 puntos en junio de 2024.

Escenario moderadamente positivo en los próximos 12 meses

Prevemos una aceleración del crecimiento de las ganancias en 2024 tras la ralentización de las ganancias en 2023. Al mismo tiempo, no esperamos que los múltiplos de valoración suban, dados sus ya generosos niveles. En conjunto, esto sugiere un escenario modestamente positivo durante los próximos 12 meses, aunque probablemente irá acompañado de volatilidad.

Para el índice S&P 500, fijamos nuestro objetivo de junio de 2024 en 4.700, lo que ofrece una perspectiva de rentabilidad de aproximadamente el 7% a partir de hoy.

El par EUR/USD ha vuelto a alcanzar el nivel de 1.09. Pero en realidad hay un argumento muy fuerte a favor del Dólar en este momento: Los rendimientos estadounidenses. La medida que Ulrich Leuchtmann, Jefe de Investigación de Divisas y Materias Primas de Commerzbank, prefiere observar aquí son los rendimientos reales del Tesoro 5añosx5años.

La ventaja del USD ha aumentado

¿Qué significa que el 5añosx5años real de la zona euro sea cero? Significa que, desde la perspectiva actual, no se puede invertir capital de forma rentable en el periodo de 2028 a 2032. En cambio, incluso sin riesgo de crédito, puede invertirse en EE.UU. con una rentabilidad del 1.5% anual. Esto hace que el Dólar sea más atractivo que el Euro. Porque se necesitan Dólares para hacer estas inversiones más atractivas.

Esta discrepancia existe desde 2014 y hace tiempo que se descuenta en las tasas de cambio EUR/USD. Pero se ha ampliado en los últimos días. La ventaja del Dólar ha aumentado. Y por eso el EUR/USD ya no cotiza por encima de 1.12 sino en torno a 1.09.

- El Euro busca consolidar su avance por encima de 1.0900 frente al Dólar estadounidense.

- Los mercados bursátiles en Europa amplían el inicio positivo de la semana.

- El par EUR/USD alcanza brevemente máximos de cuatro días en torno a 1.0930.

- El índice del Dólar estadounidense (DXY) pone a prueba la zona de 103.00.

- El superávit de la cuenta corriente de la eurozona aumenta en junio.

- Discursos de la Fed y datos de vivienda destacan en el calendario económico de Estados Unidos.

El Euro (EUR) extiende el buen rebote del lunes frente al Dólar estadounidense (USD) y eleva al EUR/USD a la zona de máximos de varios días en torno a 1.0930, una región que también coincide con la SMA de 100 días el martes.

La recuperación adicional del par viene acompañada de una nueva pérdida de impulso del Dólar, lo que lleva al índice del Dólar DXY a ceder más terreno y abre la puerta a una posible visita a la zona de 103.00 más pronto que tarde.

El retroceso del Dólar se produce en medio de una pequeña corrección de los rendimientos estadounidenses en los diferentes vencimientos. En este sentido, el tramo corto de la curva sigue coqueteando con el umbral del 5.0%, mientras que la referencia a 10 años ronda niveles vistos por última vez en noviembre de 2007 más allá del 4.30%.

Desde una perspectiva más amplia de la política monetaria, ha resurgido el debate en torno al compromiso de la Reserva Federal de mantener una política más restrictiva durante un periodo prolongado. Este renovado interés responde a la resistencia de la economía estadounidense, incluso ante una ligera relajación del mercado laboral y unas lecturas de inflación más bajas en los últimos meses.

En el seno del Banco Central Europeo (BCE) han surgido desacuerdos internos entre los miembros de su Consejo sobre la continuación de las medidas de endurecimiento tras el periodo estival. Estos desacuerdos están contribuyendo a una renovada debilidad que repercute negativamente en el Euro.

De cara al futuro, se prevé que los participantes del mercado adopten una postura cautelosa a la luz del próximo Simposio de Jackson Hole y el discurso del presidente Jerome Powell en la segunda mitad de la semana.

En el calendario nacional, el superávit por cuenta corriente de la zona euro en general se amplió en junio hasta los 35.840 millones de euros desestacionalizados.

En la agenda de EE.UU., se publicarán los datos de las ventas de viendas existentes de julio junto con el indicador regional de manufactura de la Fed de Richmond y los discursos de Thomas Barkin (votante en 2024, centrista), Michelle Bowman (votante permanente, centrista), gobernadora del FOMC, y Austan Goolsbee (votante, centrista), de la Fed de Chicago.

Motores del mercado: El Euro supera el nivel de 1.0900 y alcanza nuevos máximos semanales

- El Euro gana fuerza frente al Dólar y supera el nivel de 1.0900.

- La mejora del apetito por el riesgo pesa sobre el Dólar.

- Los rendimientos a 10 años en EE.UU. alcanzan máximos de varios años por encima del 4.30%.

- La atención de los mercados sigue puesta en la reunión de Jackson Hole.

- El discurso de la Fed de endurecer los tipos durante más tiempo sigue rondando a los inversores.

- Es probable que la Fed mantenga las tasas sin cambios hasta el primer trimestre de 2024.

Análisis Técnico: El Euro mira ahora a 1.0960

El EUR/USD prolonga el buen avance del lunes y alcanza nuevos máximos de varios días en torno a 1.0930.

En caso de que la recuperación repunte con más fuerza, se espera que el EUR/USD se encuentre con una barrera provisional en la SMA de 55 días en 1.0961 antes del nivel psicológico de 1.1000 y el máximo de agosto en 1.1064 (10 de agosto). Una vez superado este último, el par podría desafiar el máximo semanal en 1.1149 (27 de julio). Si el par supera esta zona, podría aliviar parte de la presión bajista y, potencialmente, visitar el máximo de 2023 en 1.1275 (18 de julio). Más arriba está el máximo de 2022 en 1.1495 (10 de febrero), seguido de cerca por el nivel redondo de 1.1500.

En caso de que los bajistas recuperen el control, el par podría volver a probar el mínimo de agosto en 1.0844 (18 de agosto) por delante del mínimo de julio en 1.0833 (6 de julio). La ruptura de este último nivel expone la significativa SMA de 200 días en 1.0795 por delante del mínimo de mayo en 1.0635 (31 de mayo). Más abajo, hay niveles de soporte adicionales en el mínimo de marzo de 1.0516 (15 de marzo) y el mínimo de 2023 en 1.0481 (6 de enero).

Además, la perspectiva positiva para el EUR/USD sigue siendo válida mientras se mantenga por encima de la importante SMA de 200 días.

El USD/JPY cotiza ahora cómodamente en la zona de intervención de 145-150. Los economistas de ING analizan las perspectivas del par.

Un desencadenante mayor de una recuperación del Yen sería probablemente algún tipo de corrección brusca de los activos de riesgo

Parece que las autoridades de Tokio se están guardando la pólvora por el momento, ya que no quieren luchar contra la subida del USD/JPY impulsada por los rendimientos del Tesoro estadounidense.

Es posible que la intervención en el mercado de divisas no sea inminente y que el desencadenante de una recuperación del Yen japonés sea probablemente algún tipo de corrección brusca de los activos de riesgo, quizás impulsada por el aumento de los rendimientos del Tesoro estadounidense.

- El AUD/USD gana algo de tracción positiva y sube hasta un máximo de varios días el martes.

- La recuperación del sentimiento de riesgo y el retroceso del rendimiento de los bonos estadounidenses pesan sobre el Dólar y prestan soporte al par.

- Las expectativas de línea dura de la Fed limitan las pérdidas del USD y limitan la subida del par en medio de los problemas económicos de China.

El par AUD/USD atrae a nuevos compradores cerca del nivel de 0.6400 el martes y continúa su ascenso intradiario durante la primera parte de la sesión europea. El par se recupera aún más desde el nivel más bajo desde noviembre de 2022 alcanzado el viernes y sube hasta un máximo de varios días, cerca de 0.6450 en la última hora.

Una modesta recuperación en el sentimiento de riesgo global, reforzado por las esperanzas de un mayor estímulo por parte de China, provoca algunas ventas en torno al Dólar estadounidense (USD) de refugio seguro y beneficia al Dólar australiano (AUD), sensible al riesgo. El Dólar se ve además lastrado por un tono ligeramente más suave en torno a los rendimientos de los bonos del Tesoro estadounidense. Dicho esto, las perspectivas de un mayor endurecimiento de la política monetaria de la Reserva Federal (Fed) deberían favorecer el rendimiento de los bonos estadounidenses y al Dólar.

Vale la pena recordar que los mercados han estado valorando la posibilidad de una subida de tasas de la Fed de 25 puntos básicos más para finales de este año. Los nuevos datos macroeconómicos de EE.UU. siguen apuntando a una economía extremadamente resistente y deberían permitir a la Fed mantener los tipos de interés al alza durante más tiempo. Las perspectivas alcistas, a su vez, impulsaron el lunes el rendimiento del bono del Estado estadounidense a 10 años hasta su nivel más alto desde 2007 y favorecen a los alcistas del Dólar.

Aparte de esto, la preocupación por el empeoramiento de las condiciones económicas en China debería mantener a raya el optimismo y al AUD. Esto, junto con las expectativas por otra decisión de aplazamiento por parte del Banco de la Reserva de Australia (RBA) en septiembre, podría frenar a los operadores a la hora de abrir posiciones alcistas agresivas en torno al par AUD/USD. Por lo tanto, será prudente esperar a que se produzcan fuertes compras antes de confirmar que el par ha tocado fondo.

También es posible que los inversores prefieran mantenerse al margen antes del crucial Simposio de Jackson Hole, en el que se analizarán los comentarios del presidente de la Fed, Jerome Powell, en busca de pistas sobre la futura senda de subidas de tasas. Esto, a su vez, influirá en la dinámica de precios del USD y ayudará a determinar el siguiente movimiento direccional para el par AUD/USD. El miércoles se publicarán los datos preliminares de los PMI de Australia y Estados Unidos.

Mientras tanto, la agenda económica de EE.UU. del martes, con las ventas de viendas existentes y el índice de manufactura de Richmond, junto con los discursos de los miembros influyentes del FOMC y el rendimiento de los bonos de EE.UU., impulsarán la demanda del USD. Además, el sentimiento de riesgo de los mercados en general debería contribuir a generar oportunidades a corto plazo en torno al par AUD/USD.

AUD/USD niveles técnicos a vigilar

- El precio de la Plata hace una pausa en su tendencia ascendente de tres días cerca de la resistencia del 38.2% de Fibonacci.

- La situación técnica respalda las perspectivas de un nuevo movimiento de apreciación a corto plazo.

- Cualquier caída significativa podría considerarse una oportunidad de compra cerca del nivel de 23.00$.

El precio de la Plata (XAG/USD) entra en una fase alcista de consolidación y oscila en un rango estrecho en torno a la zona de 2.30$, justo por debajo de su nivel más alto en más de dos semanas que tocó a primera hora de este martes.

Desde una perspectiva técnica, el XAG/USD, por ahora, parece haber detenido su reciente recuperación desde la zona de 22.20$, o mínimo de casi dos meses, cerca de una resistencia señalada por el 38.2% de retroceso de Fibonacci de la caída de julio-agosto. Una fortaleza sostenida más allá de dicha barrera se considerará un nuevo detonante para los alcistas y allanará el camino para un nuevo movimiento de apreciación a corto plazo.

Dado que los osciladores en el gráfico diario acaban de empezar a moverse en territorio positivo, el XAG/USD podría subir hasta la resistencia del 50% de Fibonacci cerca de la zona de 23.75$. El impulso podría extenderse hasta la confluencia de 24.00$-24.10$, que comprende la SMA de 100 días y el 61.8% de Fibonacci. Unas compras de continuación sugerirán que la caída de casi un mes ha terminado.

En el lado opuesto, cualquier retroceso significativo parece encontrar ahora un soporte decente cerca del nivel redondo de 23.00$, que ahora coincide con el 23.6% de Fibonacci. Le sigue la zona de soporte de 22.70$-22.65$, que si se rompe con decisión dejará al descubierto el mínimo de varios meses, en torno a la zona de 22.10$ tocada en junio. A continuación se sitúa el nivel de 22.00$, por debajo de la cual el XAG/USD podría deslizarse hasta la zona de 21.55$-21.50$.

La trayectoria bajista podría extenderse aún más hacia el nivel redondo de 21.00$ de camino a la zona de 20.60$, por debajo de la cual el XAG/USD podría caer y desafiar el nivel psicológico de 20.00$.

Gráfico diario de la plata

Plata niveles técnicos adicionales

La puerta permanece abierta a ganancias adicionales en el USD/JPY en las próximas semanas, según comentan el Estratega de Mercados Quek Ser Leang y el Estratega Senior de FX Peter Chia en UOB Group.

Comentarios destacados

Vista a 24 horas: Nuestra opinión de que el USD/JPY cotizara ayer con un sesgo bajista fue incorrecta, ya que subió hasta un máximo de 146.39 antes de cerrar con un tono firme en 146.17 (+0.55%). Hoy, si bien hay margen para que el USD/JPY supere el máximo de la semana pasada cerca de 146.55, es posible que no pueda mantenerse por encima de este nivel. La próxima resistencia en 147.10 es poco probable que se vea amenazada. A la baja, si el USD/JPY rompe 145.40 (el soporte menor está en 145.80), indicaría que la presión alcista actual se ha desvanecido.

Próximas 1-3 semanas: Ayer destacamos que "las probabilidades de un nuevo avance sostenido del USD/JPY no son elevadas". Sin embargo, mantuvimos la opinión de que sólo una ruptura de 144.00 indicaría que el USD/JPY no sigue subiendo. Posteriormente, el USD/JPY rebotó y cerró con un tono firme en 146.17 (+0.55%). El impulso alcista ha aumentado, aunque sólo un poco. A partir de aquí, el USD/JPY podría superar el máximo de la semana pasada cerca de 146.55. Sin embargo, queda por ver si hay suficiente impulso para llevar al USD/JPY a la siguiente resistencia importante en 147.50. En general, sólo una ruptura de 144.50 (el nivel de "soporte fuerte" estaba ayer en 144.00) indicaría que el USD/JPY no sigue avanzando.

Esto es lo que necesita saber para operar hoy martes 22 de agosto:

El Dólar estadounidense está teniendo dificultades para encontrar demanda a primera hora del martes, con los inversores mostrando interés por activos sensibles al riesgo. En la agenda económica estadounidense se publicarán las los datos de las ventas de viendas existentes de julio, junto con el índice de manufactura de la Fed de Richmond. Más tarde en la sesión, la gobernadora de la Reserva Federal (Fed), Michelle Bowman, y el presidente de la Fed de Chicago, Austan Goolsbee, intervendrán en el evento Fed Listens titulado "Joining the Labor Force After Covid - A Discussion on Youth Employment".

Los índices S&P 500 y Nasdaq Composite cerraron el lunes en terreno positivo, mientras que el Dow Jones Industrial Average registró pequeñas pérdidas diarias. S&P Global Ratings anunció que rebajaba un escalón la calificación de varios bancos estadounidenses de tamaño medio, entre ellos KeyCorp, Comerica Inc, Valley National Bancorp y UMB Financial Corp.

Mientras tanto, el rendimiento de los bonos del Tesoro de EE.UU. a 10 años alcanzó su nivel más alto en casi 16 años en el 4.36% antes de retroceder hacia el 4.3%. A primera hora del martes, los futuros de los índices bursátiles estadounidenses cotizan en territorio positivo, reflejando la mejora del sentimiento de riesgo, y el Índice del Dólar DXY se mantiene en territorio negativo cerca de 103.00.

Cotización actual del Dólar estadounidense

La siguiente tabla muestra la variación porcentual del Dólar estadounidense (USD) frente a las principales divisas.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.26% | -0.26% | -0.13% | -0.46% | -0.32% | -0.59% | -0.14% | |

| EUR | 0.25% | 0.04% | 0.18% | -0.24% | -0.07% | -0.23% | 0.09% | |

| GBP | 0.28% | 0.01% | 0.15% | -0.20% | -0.05% | -0.27% | 0.14% | |

| CAD | 0.13% | -0.14% | -0.13% | -0.33% | -0.18% | -0.41% | -0.01% | |

| AUD | 0.49% | 0.20% | 0.20% | 0.34% | 0.15% | -0.07% | 0.34% | |

| JPY | 0.33% | 0.02% | 0.00% | 0.18% | -0.18% | -0.24% | 0.17% | |

| NZD | 0.55% | 0.31% | 0.30% | 0.45% | 0.09% | 0.27% | 0.44% | |

| CHF | 0.12% | -0.17% | -0.18% | 0.01% | -0.39% | -0.17% | -0.36% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, la variación porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El EUR/USD registró pequeñas ganancias el lunes y continuó subiendo a primera hora del martes. El par alcanzó su nivel más alto en seis días, por encima de 1.0920.

El GBP/USD ganó impulso alcista y avanzó hacia 1.2800 a primera hora del martes tras el modesto rebote del lunes.

El USD/JPY subió con fuerza debido al aumento de los rendimientos de los bonos del Tesoro de EE.UU., pero regresó por debajo de 146.00 durante la sesión asiática del martes. Tras su reunión con el primer ministro japonés, Fumio Kishida, el gobernador del Banco de Japón, Kazuo Ueda, dijo que no discutieron la volatilidad de las divisas en la reunión.

El precio del Oro se beneficia de la caída de los rendimientos estadounidenses y se estira al alza en la mañana europea del martes. En el momento de escribir, el XAU/USD sube un 0.4% en el día por encima de los 1.900$.

El Bitcoin sigue fluctuando en un rango estrecho en torno a los 26.000$. El Ethereum se mantiene relativamente tranquilo por debajo de los 1.700$ tras perder más de un 1% el lunes.

- El índice DXY se mueve a la baja y se acerca al nivel de 103.00.

- Los rendimientos estadounidenses mantienen el movimiento al alza sin cesar.

- El martes, la Fed y los datos inmobiliarios serán los protagonistas.

El Dólar estadounidense, medido por el índice del Dólar DXY, se mueve a la baja y pone a prueba la zona de 103.00 durante la sesión europea del martes.

Índice DXY centra la atención en el discurso de la Fed y en Jackson Hole

El índice DXY retrocede y coquetea con la SMA de 200 días clave en la región de 103.20/15 en medio de una nueva mejora del apetito por el riesgo durante la primera mitad de la semana.

El movimiento correctivo semanal del Dólar también se produce en medio de la continuación del impulso alcista de los rendimientos estadounidenses, donde el tramo corto vuelve a tocar máximos en torno al umbral clave del 5.0% y el índice de referencia a 10 años navega por niveles vistos por última vez en noviembre de 2007 por encima del 4.30%.

Mientras tanto, los participantes del mercado mantienen un comercio cauteloso antes del inminente Simposio de Jackson Hole y el discurso del presidente de la Fed, Jerome Powell (jueves y viernes), donde el consenso espera que su mensaje esté en línea con la última reunión del FOMC del 26 de julio.

En el ámbito de los datos estadounidenses, hoy se publicarán las ventas de viendas existentes del mes de julio, secundadas por el índice manufacturero de agosto de la Fed de Richmond y los discursos de T. Barkin, el gobernador del FOMC, M. Bowman, y A. Goolsbee, de la Fed de Chicago.

¿Qué podemos esperar en torno al índice DXY?

El índice DXY parece haber entrado en una fase de corrección tras alcanzar nuevos máximos en torno a 103.70 la semana pasada.

Mientras tanto, el soporte adicional para el Dólar proviene de la buena salud de la economía de EE.UU., que parece haber reavivado la narrativa en torno al endurecimiento de la postura de la Reserva Federal.

Por otra parte, la idea de que el Dólar podría enfrentarse a vientos en contra como respuesta a la postura dependiente de los datos de la Fed en el contexto actual de persistente desinflación y enfriamiento del mercado laboral parece estar perdiendo fuerza últimamente.

Niveles relevantes del índice DXY

En el momento de escribir, el índice DXY retrocede un 0.18% en el día, cotizando en 103.13 y se enfrenta a un soporte inicial en 102.30 (SMA de 55 días)m seguido de 101.74 (mínimo del 4 de agosto) y 100.55 (mínimo del 27 de julio). Por otra parte, la ruptura de 103.68 (máximo del 18 de agosto) abriría la puerta a 104.69 (máximo del 31 de mayo) y, por último, a 105.88 (máximo del 8 de marzo).

El par EUR/USD sigue cotizando en rangos muy estrechos. Los economistas de ING analizan las perspectivas del par.

El calendario de datos de la Eurozona es ligero hoy

1.0850-1.0930 parece ser el rango a corto plazo y no vemos un catalizador local para una ruptura hasta la publicación el miércoles de las lecturas preliminares del PMI de agosto.

En cuanto a las expectativas de endurecimiento, el mercado sólo prevé una subida de tipos de 20 puntos básicos de aquí a finales de año, subestimando probablemente la posibilidad de una subida de tipos del BCE de 25 puntos básicos en septiembre.

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo indican que los operadores redujeron sus posiciones de interés abierto por cuarta sesión consecutiva el lunes, ahora en alrededor de 28.300 contratos. El volumen siguió el mismo camino y retrocedió alrededor de 125.700 contratos, revirtiendo la acumulación del día anterior.

WTI: Soporte inicial justo por debajo de 79.00$

El retroceso de los precios del WTI del lunes estuvo acompañado de una caída del interés abierto y del volumen. Por ello, la probabilidad de un retroceso más profundo no parece favorable a corto plazo. Mientras tanto, se espera que los episodios de debilidad encuentren soporte en torno a los mínimos mensuales alrededor de los 79.00$.

Según el estratega de Mercados Quek Ser Leang y el estratega senior de divisas Peter Chia de UOB Group, el GBP/USD se mantendrá dentro del rango 1.2640-1.2830 durante las próximas semanas.

Comentarios destacados

Vista a 24 horas: Ayer señalamos que "no hay un sesgo direccional claro" y esperábamos que el GBP/USD cotizara lateralmente en un rango de 1.2700/1.2775. Posteriormente, el GBP/USD cotizó en un rango más estrecho de lo esperado (1.2711/1.2767). El impulso alcista ha aumentado ligeramente y el GBP/USD puede superar 1.2790. Sin embargo, es improbable que cualquier avance amenace la resistencia principal de 1.2830. El soporte está en 1.2730, seguido de 1.2710.

Próximas 1-3 semanas: Seguimos manteniendo la misma opinión que ayer (21 de agosto, GBP/USD en 1.2740). Como se ha destacado, la evolución de los precios del GBP/USD en la última semana parece formar parte de una fase de consolidación. Por el momento, el GBP/USD podría seguir cotizando lateralmente, probablemente entre 1.2640 y 1.2830.

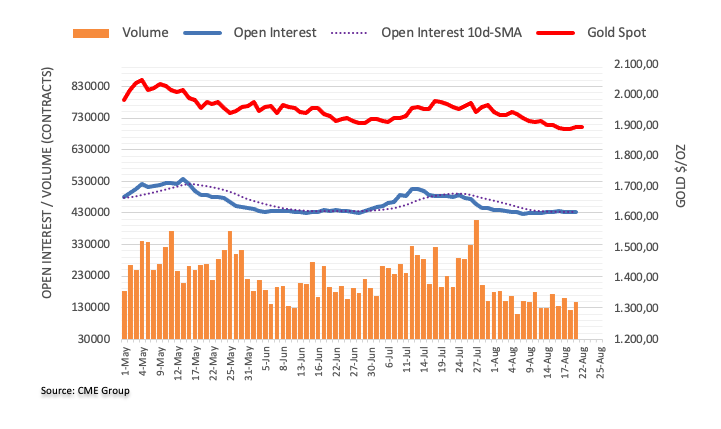

El interés abierto en los mercados de futuros del Oro se redujo en sólo 775 contratos el lunes, invirtiendo el retroceso diario anterior según las lecturas preliminares del CME Group. Por otro lado, el volumen mantuvo la actividad agitada y subió en torno a 24.700 contratos.

El Oro se enfrenta a un rango limitado a corto plazo

Los precios del Oro comenzaron la semana en positivo, justo por debajo del nivel de los 1.900$ por onza troy. El repunte, sin embargo, se produjo en medio de una pequeña caída del interés abierto y resta algo de fuerza a una mayor recuperación a muy corto plazo. Dicho esto, el metal amarillo podría entrar de momento en una fase de consolidación en torno a los niveles actuales.

En opinión del Estratega de Mercados Quek Ser Leang y del Estratega Senior de Divisas Peter Chia del Grupo UOB, el impulso bajista del EUR/USD parece estar disminuyendo.

Comentarios destacados

Vista a 24 horas: Esperábamos que el EUR/USD cotizara ayer en un rango de 1.0845/1.0900. Sin embargo, el EUR/USD rebotó ligeramente hasta un máximo de 1.0913. El leve avance no se tradujo en un aumento significativo del impulso. Seguimos esperando que el EUR/USD cotice dentro de un rango, probablemente entre 1.0870/1.0915.