- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El viernes será un día relativamente tranquilo en cuanto a datos económicos. Durante la sesión asiática, Japón publicará el Índice de Precios al Consumo nacional, que se espera que muestre una desaceleración del 3.3% al 2.5%. Más tarde, el Reino Unido informará de sus ventas minoristas.

Esto es lo que debe saber el viernes 18 de agosto:

Durante la sesión americana, el dólar se fortaleció en general en medio de la aversión al riesgo y el aumento de los rendimientos del Tesoro. El índice Dow Jones retrocedió un 0.85%, marcando su tercer día consecutivo de pérdidas y registrando su cierre más bajo en un mes. La inquietud por las perspectivas de la economía china, unida a las expectativas de subida de los tipos de interés durante un periodo más prolongado, contribuyeron a las preocupaciones de los mercados.

Los rendimientos del Tesoro estadounidense terminaron la sesión con un comportamiento mixto. El rendimiento a 10 años alcanzó un máximo del 4.32%, el nivel más alto desde 2007, antes de retroceder, mientras que el rendimiento a 30 años subió al 4.42%, el nivel más alto desde 2011. El Índice del Dólar terminó la jornada lateralizado en 103.40 tras alcanzar máximos de dos meses en 103.59.

Las solicitudes iniciales de subsidio por desempleo en EE. UU. descendieron a 239.000 en la semana finalizada el 12 de agosto, lo que superó las expectativas. Sin embargo, las solicitudes de subsidio por desempleo continuado subieron a 1.716 millones en la semana finalizada el 5 de agosto, alcanzando el nivel más alto en cuatro semanas. La encuesta manufacturera de la Fed de Filadelfia dio una importante sorpresa positiva al pasar de -13.5 a 12 puntos.

Para el viernes no se esperan publicaciones de primer orden en Estados Unidos. La atención se centra en el Simposio de Jackson Hole, que tendrá lugar dentro de una semana.

El par EUR/USD subió inicialmente hasta 1.0920, pero retrocedió durante la sesión americana y cayó hasta 1.0855, marcando un nuevo mínimo de seis semanas. En la Eurozona se publicará la lectura final del Índice de Precios al Consumo de julio, que se espera que no depare sorpresas. La tasa anual se sitúa en el 5.5% en julio. Eurostat también publicará los datos de producción de la construcción de junio.

El Yen japonés logró recuperar terreno a pesar del aumento del rendimiento de los bonos del Estado. La caída de los mercados de acciones dio soporte al yen, junto con cierta pérdida de impulso del Dólar estadounidense. El par USD/JPY experimentó su peor caída diaria en dos semanas y cayó por debajo de 146.00. El viernes se publicará en Japón el Índice de Precios al Consumo nacional, que se espera muestre un incremento del 2.5% respecto a hace un año, inferior al 3.3% observado en junio.

El GBP/USD subió significativamente el jueves. Sin embargo, el par no logró mantenerse por encima de la media móvil simple (AMS) de 20 días y cayó por debajo de 1.2750. La ronda de datos económicos del Reino Unido concluirá el viernes con la publicación de las ventas minoristas. Se espera que las ventas hayan descendido un 0.5% en julio, tras un aumento del 0.7% en junio. De momento, la Libra esterlina es la divisa con mejor comportamiento de la semana entre las principales divisas.

El USD/CHF mantiene una tendencia alcista, aunque el impulso alcista sigue siendo limitado, ya que el par no ha podido consolidarse por encima de 0.8800. En Suiza se informará sobre la pIndustrial del segundo trimestre.

El informe de empleo australiano tuvo un impacto negativo en el AUD, lo que provocó un rendimiento por debajo de lo esperado el jueves. Sin embargo, las pérdidas se recortaron a lo largo del día. El par AUD/USD hizo suelo en 0.6365, el nivel más bajo desde noviembre, antes de experimentar un rebote hacia 0.6450. Sin embargo, más tarde retrocedió debido a la fortaleza del Dólar estadounidense, extendiendo su racha negativa a ocho días.

El USD/CAD subió por cuarto día consecutivo y registró su cierre diario más alto desde finales de mayo, cerca de 1.3550. El par muestra condiciones de sobrecompra, y una corrección es inminente. Sin embargo, el sentimiento negativo y un Dólar estadounidense más fuerte actualmente favorecen al alza. En Canadá se publicarán los precios de los productos industriales y el índice de precios de las materias primas de julio.

El par NZD/USD volvió a caer, pero cerró ligeramente alejado de los mínimos. Alcanzó un mínimo en 0.5903 y cerró en 0.5925.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El GBP/USD marca una tendencia alcista de tres días, ganando un 0.14%, cotizando en 1.2740 dentro de un rango de 1.2702/1.2787.

- Los datos del Reino Unido de esta semana, incluidas las cifras de desempleo e inflación, refuerzan el GBP/USD, insinuando una posible subida de tasas del Banco de Inglaterra.

- Datos estadounidenses: Peticiones iniciales de subsidio de desempleo en 239.000, mejor de lo esperado; el índice de manufacturas de la Fed de Filadelfia de agosto muestra una mejora.

La Libra esterlina (GBP) prolonga su tendencia alcista a tres días consecutivos, como se ve en el GBP/USD que gana un 0.14%, a pesar de que el sentimiento del mercado se ha agriado debido a que los rendimientos de los bonos mundiales han subido. Las expectativas de que los bancos centrales mantengan los costes de los préstamos al alza durante más tiempo están pasando factura a las acciones. El par GBP/USD opera en 1.2740 tras oscilar entre un mínimo y un máximo de 1.2702/1.2787.

La Libra se beneficia de los datos positivos del Reino Unido, mientras que los rendimientos de los bonos del Tesoro de EE.UU. limitan las ganancias del par

Los datos de la semana actual han impulsado al par GBP/USD, aunque sigue limitado por la suba de los rendimientos de los bonos del Tesoro estadounidense. Aunque la tasa de desempleo del Reino Unido se situó en el 4.2%, por encima de la previsión del 4%, el aumento de los salarios incrementó las posibilidades de una subida de tasas del Banco de Inglaterra (BoE). Los datos del miércoles lo reforzaron aún más, ya que, si bien la inflación del Reino Unido se desaceleró como se esperaba hasta el 6.8% interanual, la inflación subyacente superó las previsiones del 6.8% y subió hasta el 6.9%. En consecuencia, el GBP/USD avanzó.

Por otro lado, la Oficina de Estadísticas Laborales de EE.UU. (BLS) informó de que las solicitudes de subsidio por desempleo de la semana pasada subieron a 239.000, por debajo de las estimaciones de 240.000, lo que sigue reflejando la solidez del mercado laboral. Al mismo tiempo, la Fed de Filadelfia reveló que su índice de manufactura de agosto se situó en 12, mejorando por encima de la contracción de -10 esperada por los analistas.

El miércoles, la Fed publicó las actas de su reunión de julio, en las que se ponía de manifiesto que los miembros de la Fed siguen viendo riesgos al alza en la inflación, lo que sugiere que sería necesario un mayor endurecimiento. Sin embargo, tendrían en cuenta los próximos datos para las siguientes reuniones. Cabe destacar que los funcionarios de la Fed han expresado la necesidad de dejar de subir las tasas, encabezados por algunos presidentes regionales de la Fed, como Bostic, Goolsbee, Harker y Barkin.

Tras la publicación de los datos del miércoles, el modelo GDPNow de la Fed de Atlanta sitúa el PIB estadounidense del tercer trimestre de 2023 en torno al 5.8%, frente al 4.1% del 8 de agosto. A la vista de estos datos, el mercado de swaps ha mostrado un aumento de las probabilidades de una subida de tasas de la Reserva Federal de 25 puntos básicos en la próxima reunión de noviembre.

La libra cotiza ligeramente al alza, cerca de 1.2750$, pero sigue en camino de poner a prueba el mínimo de finales de junio, cerca de 1.2590$.

¿Qué esperar?

La agenda económica de EE.UU. estará vacía, mientras que en el Reino Unido se publicará la confianza del consumidor Gfk junto con las ventas minoristas de julio.

Análisis del precio del GBP/USD: Perspectiva técnica

El gráfico diario de la GBP/USD muestra que el par tocó fondo en torno a 1.2620 y sigue inclinado al alza, pero limitado por los indicadores técnicos. En el momento de escribir estas líneas, el par GBP/USD permanecía por debajo de una línea de tendencia de resistencia bajista y probaba la media móvil de 50 días (DMA) en 1.2782, dos niveles defendidos agresivamente por los vendedores. Si el par GBP/USD no logra conquistar 1.2800, el camino de menor resistencia podría empujar al precio hacia el mínimo de la semana en 1.2620. De lo contrario, si la GBP/USD recupera el la DMA de 50, 1.2800 estarían en juego.

- El par XAG/USD alcanzó un máximo diario de 23.00$ y se estabilizó cerca de 22.60$.

- El DXY alcanzó su nivel más alto desde enero en 103,60.

- El rendimiento del Tesoro estadounidense a 10 años alcanzó máximos de octubre de 2022.

El jueves, el XAG/USD parece estar corrigiendo las condiciones de sobreventa subiendo a 23.00$ y estableciéndose en 22.60$. Dicho esto, las apuestas de línea dura sobre la Reserva Federal (Fed) están alimentando los rendimientos de los bonos del Tesoro de EE.UU., limitando el alza de la Plata.

Tras la publicación de las actas de la reunión de julio del Comité Federal de Mercado Abierto (FOMC), los mercados confían en que la Fed suba los tipos en septiembre y noviembre. En esta línea, las actas mostraron que los miembros estaban preocupados por los riesgos al alza de la inflación y dejaron la puerta abierta a otra subida.

Estos comentarios impulsaron el rendimiento de los bonos estadounidenses, a menudo considerado como el coste de oportunidad de poseer valores en cartera que no rinden. Los rendimientos de los bonos del Tesoro estadounidense a 10 años alcanzó su nivel más alto desde octubre de 2022 en el 4.28%, mientras que los otros rendimientos a más corto plazo se sitúan en máximos mensuales con las tasas a 2 y 5 años en el 4.98% y el 4.46%, respectivamente. De momento, según la herramienta FedWatch de CME, los inversores descuentan que la Fed hará una pausa en septiembre y luego apuestan por un 40% de probabilidades de una subida de 25 puntos básicos (pb) en noviembre.

XAG/USD Niveles a vigilar

El análisis técnico del gráfico diario muestra un panorama neutral a bajista para el par XAG/USD, lo que indica la posibilidad de un mayor movimiento bajista. El Índice de fuerza relativa (RSI) indica una postura neutral por debajo de su línea media, mostrando una pendiente plana en territorio negativo, mientras que la Media Móvil de Convergencia (MACD) muestra barras rojas estancadas. Además, el par está por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que sugiere que los osos controlan firmemente el panorama general.

Niveles de soporte: 22.50$, 22.30$, 22.00$.

Niveles de resistencia: 22.80$, 23.00$, 23.15$.

XAG/USD Gráfico diario

-638278937619423565.png)

- El sentimiento de los mercados mundiales es de cautela, con la renta variable a la baja y el rendimiento de los bonos al alza, ya que los inversores prevén un mayor endurecimiento monetario por parte de los bancos centrales.

- Las Minutas de la Fed de julio muestran una decisión unánime a favor de una subida de tasas, pero una creciente cautela entre los miembros del consejo ante un posible endurecimiento excesivo.

- Datos estadounidenses: Peticiones iniciales de subsidio de desempleo ligeramente mejores de lo esperado, 239.000; el índice de manufacturas de la Fed de Filadelfia de agosto muestra una mejora.

- La Eurozona informa de un superávit comercial de 23.000 millones de euros, superando las expectativas. Próximamente se publicará el Índice de Precios al Consumo Armonizado (IPCA) de julio.

El EUR/USD registra modestas pérdidas por quinto día consecutivo, ampliando su distancia desde 1.0900 en medio de un impulso de aversión al riesgo espoleado por las actas de la reunión de la Reserva Federal (Fed), así como por los temores de desaceleración económica de China.

Las Minutas de la Reserva Federal y la desaceleración económica de China pesan sobre el par, mientras que los datos positivos de EE.UU. y la balanza comercial de la UE proporcionan un soporte limitado

El sentimiento del mercado sigue siendo pesimista, con la renta variable mundial a la baja y el rendimiento de los bonos al alza. Los inversores siguen considerando que los bancos centrales podrían seguir endureciendo las condiciones monetarias.

Las actas de la Fed de julio mostraron que los miembros del consejo subieron los tipos por unanimidad, aunque algunos se inclinan por la neutralidad, expresando su preocupación por subir demasiado las tasas. La mayoría de los responsables políticos siguen viendo riesgos al alza para la inflación, aunque los funcionarios están adoptando un enfoque cauteloso a la hora de fijar la política monetaria, ya que hicieron hincapié en que considerarían la "totalidad" de los datos para "ayudar a aclarar hasta qué punto continuaba el proceso de desinflación."

Tras la publicación de los datos del miércoles, el modelo GDPNow de la Fed de Atlanta sitúa el PIB estadounidense del tercer trimestre de 2023 en torno al 5.8%, frente al 4.1% del 8 de agosto. A la vista de estos datos, el mercado de swaps ha mostrado un aumento de las probabilidades de una subida de tasas de la Reserva Federal de 25 puntos básicos en la próxima reunión de noviembre.

El jueves, la Oficina de Estadísticas Laborales de EE.UU. (BLS) mostró las solicitudes iniciales de subsidio de desempleo de la semana pasada, que cayeron a 239.000, un poco por debajo de las previsiones de 240.000. Al mismo tiempo, la Fed de Filadelfia publicó las cifras del sector manufacturero, que se situaron por debajo de las previsiones. Al mismo tiempo, el Índice de manufactura de la Fed de Filadelfia para agosto mejoró, con cifras que llegaron a 12, superando la contracción de -10 esperada por los analistas.

En la Eurozona (UE), la Balanza comercial arrojó un superávit de 23.000 millones de euros, superando las estimaciones de 18.300 millones. Antes del fin de semana, la UE informará del Índice Armonizado de Precios al Consumo (IAPC) de julio, con unas estimaciones del 5.3% interanual y del 0.3% intermensual. Se espera que el IPCA subyacente se mantenga estable en el 5.5% interanual.

Análisis del precio del EUR/USD: Perspectivas técnicas

El EURUSD se dispone a probar el mínimo diario del 6 de julio en 1.0833 a corto plazo. Sin embargo, el EUR/USD debería alcanzar 1.0800, seguido de la media móvil de 200 días (DMA) en 1.0787. Por debajo de este último nivel, se esperan nuevas caídas, ya que el nivel psicológico de 1.0700 sería el siguiente. Por el contrario, la primera resistencia del EUR/USD se sitúa en 1.0900, seguida de la DMA de 50 días en 1.0974.

- El sentimiento de los mercados mundiales sigue siendo cauteloso debido a la ralentización económica de China, como ponen de manifiesto los recientes datos sobre ventas minoristas, exportaciones y agitación del mercado inmobiliario.

- Las recientes Minutas de la Reserva Federal muestran una decisión unánime a favor de una subida de tasas, pero existe una creciente división entre los miembros del consejo sobre el ritmo de las futuras subidas.

- La dinámica del USD/MXN está actualmente más influenciada por el dólar estadounidense y el sentimiento global, y el par parece estabilizarse entre 16.6000 y 17.0000.

El Peso mexicano (MXN) se aprecia frente al dólar estadounidense (USD) tras alcanzar un mínimo semanal de 17.2073. Sin embargo, el USD/MXN retrocedió por debajo de la cifra de 17.1000 a pesar del avance de los rendimientos de los bonos estadounidenses y de los problemas económicos mundiales y las expectativas de un endurecimiento adicional. El USD/MXN cotiza en 17.0884, con una caída del 0.27%.

USD/MXN cae por debajo de 17.1000 a pesar del aumento de los rendimientos de los bonos estadounidenses y las expectativas de un mayor endurecimiento de la Fed

El sentimiento de los mercados sigue deprimido en medio de la actual desaceleración económica de China, como muestran los datos. La ralentización de las ventas minoristas, la caída de las exportaciones y la agitación de su mercado inmobiliario mantienen nerviosos a los inversores. Se han dado a conocer las Minutas de la última reunión de la Fed, que se inclinan por una postura de línea dura en medio de la creciente división entre los miembros de su consejo.

Las Minutas más recientes de la Reserva Federal indicaban que los miembros del consejo aprobaban uniformemente una subida de tasas. Sin embargo, crece la tendencia de voces más neutrales que expresan su preocupación por la posibilidad de que se suban excesivamente las tasas. Este sentimiento persiste a pesar de que la mayoría de los responsables políticos perciben que los riesgos de inflación se inclinan al alza. No obstante, los responsables están adoptando una postura prudente a la hora de configurar la política monetaria. Esto es evidente, ya que hicieron hincapié en su compromiso de evaluar la "totalidad" de los datos antes de tomar cualquier decisión.

Aún así, las probabilidades de un endurecimiento adicional en noviembre aumentaron en comparación con hace una semana, como muestra la herramienta FedWatch de CME, con unas probabilidades del 34.6%, por encima del 27.8% de la semana pasada.

En cuanto a los datos, el Departamento de Trabajo de EE.UU. dio a conocer las solicitudes iniciales de subsidio de desempleo de la semana pasada, que se situaron en 239.000, por debajo de las estimaciones de 240.000. Al mismo tiempo, el Índice de Manufactura de la Fed de Filadelfia para agosto mejoró, con cifras que llegaron a 12, superando la contracción de -10 esperada por los analistas.

La falta de datos económicos en México mantiene al par USD/MXN a la deriva de la dinámica del dólar y del sentimiento de los mercados. Sin embargo, parece que el par ha encontrado un fondo en torno al rango 16.6000/17.0000, a la espera de un nuevo catalizador.

Análisis del precio del USD/MXN: Perspectiva técnica

El gráfico diario del USD/MXN muestra al par oscilando en torno a 17.0000, con la media móvil de 20 días (DMA) actuando como soporte en 17.0337, mientras que la media móvil de 50 días (DMA) se erige como resistencia en 17.1222. Una ruptura de esta última, y el USD/MXN se recuperaría hacia la DMA de 100 en 17.4466 antes de la cifra psicológica de 17.5000. Por el contrario, un cierre diario por debajo de 17.0000 expondría el mínimo de 16.6238.

- El USD/CHF cayó por debajo de 0.8800 y marcó un mínimo diario en 0.8760.

- Las Minutas de la reunión de julio del FOMC dejaron la puerta abierta a una nueva subida.

- El aumento de los rendimientos en EE.UU. limita la caída del USD.

El jueves, el par USD/CHF perdió terreno, mientras que el Dólar parecía consolidar ganancias. El Índice DXY del USD alcanzó su nivel más alto desde enero en 103.60, impulsado principalmente por las apuestas de línea agresiva sobre la Reserva Federal (Fed) y el aumento de los rendimientos estadounidenses. Por el lado del CHF, los inversores esperan las cifras de producción industrial del segundo trimestre del viernes.

La fortaleza del ólar se ve impulsada por la subida de los rendimientos estadounidenses, debido a que los inversores apuestan por que la Fed volverá a subir los tipos al menos una vez más en este ciclo. El rendimiento de los bonos del Tesoro estadounidense a 10 años alcanzó su nivel más alto desde octubre de 2022, situándose en el 4.28%, y los rendimientos a 2 y 5 años también han experimentado movimientos al alza, alcanzando máximos mensuales del 4.95% y el 4.40%, respectivamente.

En esta línea, las Minutas del Comité Federal de Mercado Abierto (FOMC) mostraron que los miembros están preocupados por un mercado laboral caliente que amenaza la inflación, dejando la puerta abierta a otra subida. Dicho esto, las peticiones de subsidio de desempleo para la segunda semana de agosto en EE.UU. subieron a 239.000 frente a las 240.000 previstas, lo que supone una disminución respecto a la cifra semanal anterior de 250.000. Por el momento, los mercados confían en que la Fed no suba los tipos en septiembre, pero las probabilidades de una subida en noviembre aumentan hasta casi el 40%, según la herramienta FedWatch de CME.

USD/CHF Niveles a vigilar

Analizando el gráfico diario, el USD/CHF muestra signos de agotamiento alcista, lo que contribuye a una perspectiva técnica neutral a bajista. El índice de fuerza relativa (RSI) mantiene una pendiente negativa por encima de su línea media, mientras que la divergencia de convergencia de la media móvil (MACD) muestra barras verdes desvanecidas. Además, el par está por encima de la media móvil simple (SMA) de 20 días, pero por debajo de las medias móviles simples (SMA) de 100 y 200 días, lo que indica que los alcistas aún no han terminado y que las perspectivas siguen siendo positivas a corto plazo.

Niveles de soporte: 0.8760, 0.8750, 0.8725 (SMA de 20 días).

Niveles de resistencia: 0.8800, 0.8815, 0.8830.

USD/CHF Gráfico diario

-638278893625111199.png)

Los economistas de ANZ Bank esbozanvdg los cambios en las expectativas económicas de EE.UU. y su impacto en las perspectivas del Oro.

Las señales macroeconómicas están limitando la subida de los precios del Oro

El primer cambio es el escenario "Ricitos de oro". La economía estadounidense sigue resistiendo, como demuestran los sólidos datos económicos. En consecuencia, el mercado ha descartado la posibilidad de un aterrizaje brusco. Esto disminuye los flujos de refugio para el Oro.

El segundo cambio económico es el régimen de tasas de interés más altas durante más tiempo. Nuestra opinión de base es que los tipos están en su punto máximo, pero no descartamos la posibilidad de una subida de tipos más, en función de los datos. En cualquier caso, es probable que los tipos reales suban en un contexto de relajación de la inflación. Como activo sin rendimiento, el Oro sigue inversamente los tipos de interés reales de EE.UU..

En general, vemos vientos en contra a corto plazo para el precio del Oro. Sin embargo, nuestra visión del Oro a medio y largo plazo sigue siendo positiva. Desplazamos nuestro objetivo de precio de 2.100$ hasta finales del primer trimestre de 2024.

- El par NZD/USD cotiza plano cerca de 0.5930 tras una semana consecutiva de pérdidas.

- Los rendimientos del Tesoro de EE.UU. están subiendo tras las actas del Comité Federal de Mercado Abierto (FOMC).

- El gobernador Orr del RBNZ comentó que es necesaria una leve recesión.

El jueves, el par NZD/USD cotizó con ligeras pérdidas cerca de 0.5930. Por un lado, en EE.UU. se publicaron los datos de solicitudes de subsidio por desempleo de la segunda semana de agosto y pareció que se recuperaba gracias a la subida de los rendimientos en EE.UU. tras la publicación de las actas de la reunión de julio del Comité Federal de Mercado Abierto (FOMC). Por otra parte, el dólar neozelandés cotiza con debilidad frente a la mayoría de sus rivales, en un contexto en el que el gobernador de la Reserva del Banco de Nueva Zelanda se mostró muy cauteloso.

En cuanto a los datos, las solicitudes de subsidio de desempleo de la segunda semana de agosto se situaron por debajo de las previsiones, en 239.000 frente a las 240.000 esperadas, y por debajo de la anterior lectura semanal de 250.000. Además, el índice de manufactura de la Reserva Federal de Filadelfia (Fed) se situó por encima de las expectativas en 12, frente a -10 previsto.

Lo que está impulsando al alza al Dólar es la subida del rendimiento de los bonos estadounidenses a 10 años hasta su nivel más alto desde octubre de 2022, en el 4.28%, mientras que los demás rendimientos a más corto plazo se sitúan en máximos mensuales, con las tasas a 2 y 5 años en el 4.95% y el 4.40%, respectivamente. Esto podría atribuirse a las mayores expectativas de endurecimiento de la Fed a medida que la economía estadounidense se mantiene firme, y las Minutasdel Comité Federal de Mercado Abierto (FOMC) de la reunión de julio mostraron que los miembros estaban preocupados por los riesgos al alza de la inflación y dejaron la puerta abierta a otra subida.

Por el lado del Kiwi, el RBNZ mantuvo las tasas el miércoles en el 5,5%, como se esperaba. En cuanto a la orientación futura, el comunicado mencionó que las decisiones se basarían en los datos y parece haber dejado la puerta abierta a otra subida si resurge la inflación. En el lado negativo, el Gobernador Orr comentó que una leve recesión "es lo mínimo que necesitamos ver" para que la inflación vuelva al objetivo. En ese sentido, esta perspectiva negativa parece estar pesando sobre el NZD.

Niveles del NZD/USD a vigilar

Las perspectivas técnicas actuales para el NZD/USD son bajistas, pero como los indicadores se encuentran en territorio de sobreventa, sugiere una posible recuperación técnica a corto plazo en el horizonte, ya que la presión de compra podría aumentar. El índice de fuerza relativa (RSI) muestra una pronunciada tendencia bajista por debajo de su línea media y apunta a condiciones de sobreventa significativas, mientras que el histograma de convergencia de la media móvil (MACD) exhibe barras rojas ascendentes. Además, el par se encuentra por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que sugiere que los osos controlan firmemente el panorama general. Además, el gráfico de cuatro horas muestra indicadores bajistas, destacando un sólido impulso vendedor y un claro dominio de los osos sobre los compradores.

Niveles de soporte: 0.5930, 0.5910, 0.5900.

Niveles de resistencia: 0.6000, 0.6020, 0.6050.

NZD/USD Gráfico diario

-638278852361687281.png)

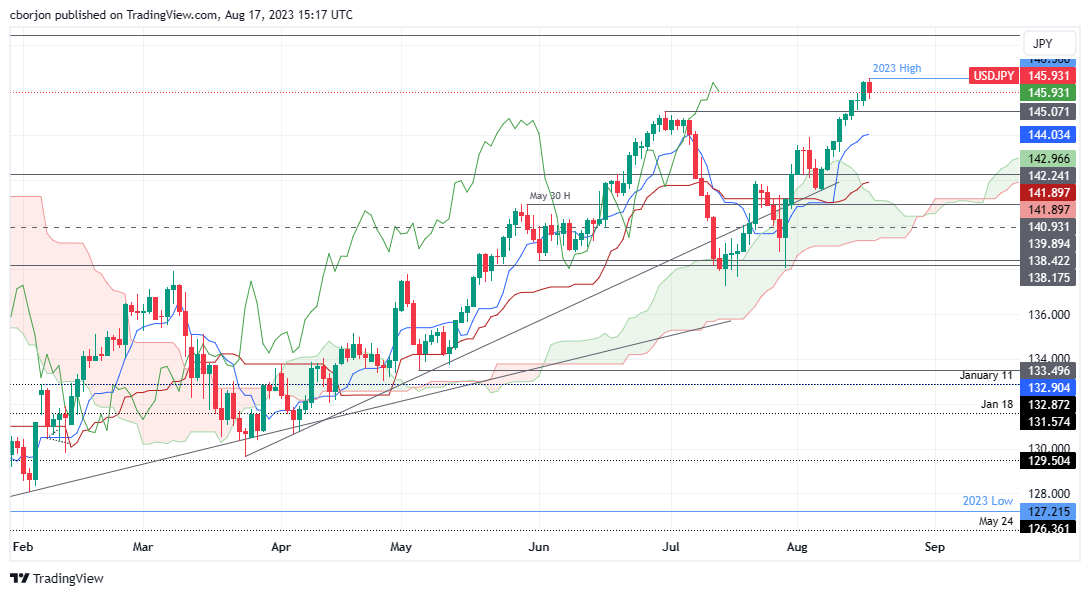

- El USD/JPY alcanza máximos del año en 145.56, pero se deprecia hasta 146.12, lo que supone un descenso del 0.15%.

- Las preocupaciones económicas en China, incluida la ralentización del consumo, los problemas del mercado inmobiliario y los problemas de la banca en la sombra, pesan sobre el sentimiento mundial.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. son ligeramente mejores de lo esperado, mientras que el índice manufacturero de la Fed de Filadelfia muestra una mejora.

El USD/JPY cotiza con un tono más suave tras alcanzar máximos de 145.56 en lo que va de año, en un contexto de subida de los rendimientos de los bonos estadounidenses, ya que los inversores especulan con la posibilidad de que la Reserva Federal de EE.UU. (Fed) siga endureciendo su política monetaria. El rendimiento de los bonos a nivel mundial avanzó, pero el Dólar no logró ganar tracción. El USD/JPY cotiza en 146.12, con pérdidas del 0.15%.

El Yen japonés se recupera mientras los inversores especulan sobre los próximos movimientos de la Fed y la desaceleración económica de China

El Yen japonés (JPY) recupera terreno en medio de la aversión al riesgo, alentada por los inversores que esperan que la Fed deje de subir las tasas en septiembre. Sin embargo, las probabilidades de que la Fed vuelva a subir los tipos en noviembre aumentaron con respecto a hace una semana, como muestra la herramienta FedWatch de CME, con unas probabilidades del 34.6%, por encima del 27.8% de la semana pasada.

Las últimas Minutas de la Fed mostraron que los miembros del consejo subieron los tipos por unanimidad, a pesar de que las voces se volvieron más neutrales y preocupadas por llevar los tipos demasiado lejos, aunque la mayoría de los responsables políticos siguen viendo riesgos al alza para la inflación. Sin embargo, los funcionarios están adoptando un enfoque cauteloso a la hora de fijar la política monetaria, ya que hicieron hincapié en que considerarían la "totalidad" de los datos para "ayudar a aclarar hasta qué punto continuaba el proceso de desinflación."

Otra razón que impulsó al yen es la desaceleración económica en curso en China. Los últimos datos de la segunda economía mundial muestran que el consumo se está ralentizando, sus exportaciones se están resintiendo y los problemas del mercado inmobiliario han provocado salidas de capitales de la renta variable china. Además, las turbulencias de la banca en la sombra china, valoradas en 3 billones de dólares, siguen lastrando su economía.

Aparte de esto, el Departamento de Trabajo de EE.UU. (DoL) publicó las solicitudes iniciales de subsidio de desempleo de la semana pasada, que se situaron en 239.000 por debajo de las estimaciones de 240.000. Al mismo tiempo, el Índice de manufactura de la Fed de Filadelfia para agosto mejoró, con cifras que llegaron a 12, superando la contracción de -10 esperada por los analistas.

La agenda japonesa mostró que las exportaciones cayeron por primera vez desde 2021, desatando las preocupaciones económicas. Las exportaciones cayeron un -0.3% interanual en julio, por encima de las previsiones de un desplome del -0.8%, pero por debajo de la subida del 1.5% de junio. La atención del USD/JPY se desplaza hacia la publicación de los datos de inflación, con el Índice de Precios al Consumo (IPC) de julio previsto en el 2.5% y el IPC subyacente en el 3.1%.

Análisis del precio del USD/JPY: Perspectivas técnicas

Después de alcanzar máximos anuales, el USD/JPY retrocedió un poco, hacia la señal de 146.00, pero se mantuvo por encima de esta última, manteniendo a los compradores esperanzados en precios más altos. Si el USD/JPY logra un cierre diario por debajo de 146.00, se desencadenará una corrección, con el máximo del 30 de junio convertido en soporte en 145.07. A continuación, el Tenkan-Sen se perfila como el siguiente soporte en 144.03. Por el contrario, si el USD/JPY se mantiene alcista, 147.00 sería la siguiente, seguida del máximo diario del 3 de noviembre en 148.45.

- El precio de la Plata sube hasta cerca de 23.00$, mientras el USD se mantiene a la baja.

- Los inversores esperan que el impacto de la subida de las tasas de interés por parte de la Fed sea menor que mantenerlas altas durante más tiempo.

- El precio de la Plata ofrece una ruptura del patrón gráfico de la cuña descendente.

El precio de la Plata (XAG/USD) se extiende bruscamente al alza hasta acercarse a la resistencia crucial de 23.00$ a medida que el impulso alcista en el Índice del Dólar (DXY) se moderó después de no poder mantenerse por encima de 103.50. El metal blanco se fortalece ya que los inversores esperan que el impacto de la subida de los tipos de interés por parte de la Reserva Federal (Fed) sea menor que mantenerlos al alza durante más tiempo.

El S&P 500 abre con un tono positivo a medida que mejora el apetito por el riesgo de los inversores. El estado de ánimo general de los mercados sigue siendo cauteloso, ya que las perspectivas de inflación en Estados Unidos se tornan extremadamente rígidas debido al mayor crecimiento de los salarios. Los rendimientos del Tesoro estadounidense a 10 años siguen cotizando en torno al 4.30%, ya que el fuerte impulso del gasto del consumidor eleva los riesgos al alza de la inflación.

El Índice del Dólar estadounidense (DXY) encuentra cierto soporte cerca de 103.00, ya que el Departamento de Trabajo de EE.UU. informó de unas solicitudes de subsidio por desempleo inferiores a las esperadas. Las personas que solicitaron prestaciones por desempleo por primera vez cayeron a 239.000 frente a las expectativas de 240.000 y la publicación anterior de 250.000 para la semana que finalizó el 11 de agosto.

Mientras tanto, las actas del Comité Federal de Mercado Abierto (FOMC) publicadas el miércoles dejaron claro que el entorno inflacionista sigue siendo incierto y que las nuevas medidas políticas dependerán más de los datos que se conozcan.

Análisis técnico de la Plata

El precio de la plata muestra una ruptura del patrón gráfico de cuña descendente formado a escala horaria. La ruptura de dicho patrón gráfico da lugar a una reversión alcista. El precio de la Plata supera la media móvil exponencial (EMA) de 50 periodos en torno a 22.63$.

Si el índice de fuerza relativa (RSI) (14) rompe por encima de 60.00, se activará el impulso alcista.

Gráfico horario de la Plata

-638278786940438151.png)

La Corona noruega se fortalece tras el anuncio del Norges Bank. Los economistas de ING siguen siendo optimistas sobre una recuperación generalizada.

El trasfondo nacional sigue mejorando para la corona noruega

Los factores externos seguirán siendo dominantes para la no líquida corona noruega, pero un periodo de estabilización en el sentimiento de riesgo puede hacer que surjan factores internos que aumenten drásticamente el atractivo de la corona.

Seguimos siendo optimistas respecto a una recuperación generalizada de la infravalorada corona noruega antes de finales de año y a principios de 2024, y el compromiso de un mayor endurecimiento por parte del Norges Bank probablemente limite el alcance de cualquier corrección importante.

Esperamos que el nivel de 11.00 para el EUR/NOK se ponga a prueba antes de finales de año.

La Libra subió tras la publicación de los datos de inflación del miércoles. Los economistas de Commerzbank analizan las perspectivas de GBP.

El BOE tendrá que cumplir

La inflación se mantuvo por encima de las expectativas. Además, la tasa subyacente se mantuvo sin cambios en el 6.9%. Esto aumenta la probabilidad de que el BoE suba las tasas de interés otras dos veces hasta finales de año. También podría tener que tomar nuevas medidas en 2024.

El mercado confía en que el Banco de Inglaterra actúe, pero tendrá que hacerlo.

Si en las próximas semanas el mercado tiene la impresión de que el BoE podría vacilar a la hora de combatir los riesgos de inflación para no frenar demasiado la economía, sería desastroso para la libra esterlina.

El par AUD/USD tocó niveles inferiores a 0.64 tras la publicación del informe laboral australiano de julio, más suave de lo esperado. Los economistas de Rabobank analizan las perspectivas del Dólar australiano.

Bajo presión

Es posible que el informe sobre el empleo muestre signos de volatilidad estacional y sigue siendo cierto que los responsables políticos seguirán muy atentos a los riesgos inflacionistas. Dicho esto, el panorama general está dominado por la debilidad de la economía china. Por ello, el par AUD/USD parece vulnerable.

Existe el riesgo de nuevas caídas en el valor del AUD/USD y hemos revisado a la baja nuestra previsión para el AUD/USD hasta 0.62 a tres meses vista. Dicho esto, consideramos que la fuerza relativa de los fundamentales australianos sugiere una recuperación hasta 0,70 a 12 meses vista. Esto supone una mejora de las perspectivas de crecimiento de China para el próximo año.

El Dólar estadounidense volvió a fortalecerse tras la publicación de las actas de la reunión del FOMC de julio. Los economistas de MUFG Bank analizan la fortaleza del Dólar y sus implicaciones para el par USD/JPY.

El sesgo a corto plazo sigue siendo favorable para el Dólar

El sesgo a corto plazo sigue siendo favorable para el Dólar y las Minutas y los datos apoyan esta opinión.

El fortalecimiento del dólar ha llevado al par USD/JPY a la zona de peligro de intervención para detener el movimiento alcista. La resistencia a un USD/JPY más alto podría implicar al menos permitir que el rendimiento del JGB a 10 años siga subiendo. No se puede luchar de forma creíble contra un yen más débil y unos rendimientos más altos.

Desde el mínimo intradía del 28 de julio, el USD/JPY ha subido 8 veces, por lo que este movimiento podría justificar la adopción de medidas.

- El EUR/USD recupera tracción tras hacer suelo en 1.0860.

- Una mayor recuperación debería tener como objetivo inicial la zona de 1.0950.

El EUR/USD invierte cuatro sesiones consecutivas de pérdidas y recupera la zona más allá de 1.0900 el jueves.

Si el rebote cobra más fuerza, podría animar al par a disputar la SMA provisional de 55 días en 1.0951 antes del máximo semanal en 1.1065 (10 de agosto). Más al norte se encuentra el máximo semanal de 1.1149 (27 de julio). Una vez superada esta zona, se espera que la presión bajista del par se mitigue.

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0787.

EUR/USD gráfico diario

- El USD/MXN subió a 17.20 en la mañana europea para caer hacia 17.05 en la pre-apertura americana.

- El precio del Dólar se desploma hacia la zona de 103.00 tras los buenos datos estadounidenses.

- El índice manufacturero de la Fed de Philadelphia se dispara a 12 puntos en agosto, superando los -10 esperados.

El USD/MXN ha subido con fuerza en la primera parte del jueves 17 de agosto, alcanzando máximos de nueve días en la zona 17.20. Posteriormente, el par ha comenzado a ceder terreno, cayendo tras los buenos datos estadounidenses a mínimos del día en 17.06.

El precio del Dólar se precipita a la baja tras los datos de empleo y manufactura

El Índice del Dólar (DXY) cobró fuerza en la sesión asiática del día, subiendo a máximos de dos meses alrededor de 103.60. Sin poder mantener su fortaleza por cierta mejora del apetito del riesgo, el billete verde fue cayendo, deslizándose rápidamente a mínimos del día en 103.05 tras los datos estadounidenses publicados en la pre-apertura americana.

El índice manufacturero de la Fed de Philadelphia se ha disparado en agosto a 12 puntos positivos desde los -13.5 de julio, superando por mucho los -10 esperados por el mercado. Este es el mejor resultado obtenido por el indicador desde abril de 2022. Por otra parte, las peticiones semanales de subsidio por desempleo bajaron a 239.000 en la semana del 11 de agosto desde las 250.000 previas, situándose por debajo de las 240.000 previstas.

Sin más datos relevantes por publicar hoy, el foco pasará ahora al sentimiento del mercado y a las ventas minoristas de México de junio, que se espera hayan crecido un 2.9% interanual, por encima del 2.6% de mayo.

USD/MXN Niveles de precio

El USD/MXN cotiza en estos instantes sobre 17.09, perdiendo un 0.22% diario. Una aceleración en el descenso debería llevar al soporte y zona psicológica de 17.00. Por debajo de este nivel, el par apuntaría hacia el mínimo de siete años y ocho meses registrado el 28 de julio en 16.62.

Al alza, una superación del máximo diario en 17.20, encontraría barrera en 17.28, máximo del 8 de agosto. Por encima, el impulso puede llegar a 17.42, máximo del 3 y 4 de agosto. Una ruptura de este nivel podría tener como objetivo 17.50.

- El USD/CAD se corrige hasta cerca de 1.3500, siguiendo las huellas del Dólar estadounidense.

- Los inversores parecen confiar en que la Fed no subirá más los tipos de interés a pesar de la resistencia de la economía estadounidense.

- El par USD/CAD cotiza dentro de un patrón de canal ascendente en el que cada retroceso se considera una oportunidad de compra.

El par USD/CAD se encuentra bajo presión de venta cerca de 1.3552 luego de tres días de ganancias y corrige cerca del soporte psicológico de 1.3500. El par se enfrenta a la presión en medio de una corrección en el Índice del Dólar estadounidense (DXY), ya que la aversión al riesgo empieza a moderarse.

Los futuros del S&P 500 generan algunas ganancias en la sesión europea, ya que los inversores parecen confiar en que la Reserva Federal (Fed) no subirá más los tipos de interés a pesar de la resistencia de la economía estadounidense. Según la herramienta FedWatch de CME, más del 88% de las probabilidades están a favor de una decisión de tipos de interés estables para la política de septiembre.

El Índice del USD extiende la corrección a cerca de 103.20 ya que el Departamento de Trabajo de los EE.UU. informó una disminución en las personas que solicitan beneficios por desempleo por primera vez a 239.000 frente a las expectativas de 240.000 y la publicación anterior de 250.000 para la semana que finalizó el 11 de agosto.

El par USD/CAD se comercia dentro de un patrón gráfico de canal ascendente a escala horaria en el que cada retroceso es considerado como una oportunidad de compra por parte de los participantes del mercado. El par ha corregido cerca del soporte inmediato trazado desde el máximo del 8 de agosto alrededor de 1.3500. Además, la media móvil exponencial (EMA) de 50 periodos en 1.3505 ofrece soporte a los alcistas del Dólar estadounidense.

El índice de fuerza relativa (RSI) (14) parece tenso en torno a 40.00 puntos. Una quiebre por debajo del mismo activará el impulso bajista.

De cara al futuro, una ruptura decisiva por encima del máximo intradía en 1.3552 impulsará a las principales divisas hacia el máximo de junio en 1.3585, seguido del máximo de mayo en 1.3650.

En un escenario alternativo, un movimiento bajista por debajo del máximo del 18 de julio en 1.3288 arrastraría al activo hacia el mínimo del 27 de julio en torno a 1.3160 y el mínimo del 14 de julio marginalmente por debajo de 1.3100.

Gráfico de 4 del USD/CAD

-638278738779041985.png)

El par USD/CAD se acerca al soporte técnico de 1.3495. Los economistas de Scotiabank analizan las perspectivas del par.

Podría estar desarrollándose un pequeño pico/reversión

El par USD/CAD está cotizando a la baja en la sesión y, si el mercado cerrara justo aquí, sería la mayor pérdida intradía del USD desde finales de julio.

El Dólar se ha movido con fuerza, por lo que nos resistimos a dar demasiada importancia a las pérdidas intradía por el momento. Sin embargo, la acción de los precios a corto plazo sugiere que podría estar desarrollándose un pequeño pico/reversión al menos en el gráfico intradía desde el máximo intradía de 1.3550 y está desafiando el soporte de la tendencia a corto plazo en 1.3495, desde el mínimo del 31 de julio.

Un claro empuje por debajo de 1.3495 podría hacer que las pérdidas del USD repuntaran un poco por debajo de 1.3450 o 1.3450.

Los economistas de Scotiabank informan de que el Dólar se mueve con altibajos en el comercio, pero los rendimientos le sirven de soporte.

Soporte para el USD por el aumento de los rendimientos

El aumento de los rendimientos a plazo favorece al Dólar, y el rendimiento de los bonos del Tesoro a 10 años alcanzó el 4.25% (un nuevo máximo de cierre) el miércoles.

En lo que va de día, el Dólar cotiza entre mixto y ligeramente a la baja, pero el Índice del Dólar (DXY) se sitúa por encima de su nivel de referencia de 200 por primera vez en mucho tiempo, lo que inclina los riesgos hacia una fortaleza general del Dólar por el momento.

- El DXY se enfrenta a algunos vientos en contra poco después de alcanzar nuevos máximos cerca de 103.60.

- La siguiente zona alcista es el máximo de mayo en torno a 104.70.

El DXY sucumbe ahora a una nueva presión vendedora y abandona la zona de máximos de varias semanas en torno a 103.60 el jueves.

Mientras tanto, el índice mantiene la visión alcista bien asentada con el obstáculo inmediato que emerge ahora en el máximo de mayo de 104.69 (31 de mayo) antes del máximo de 2023 de 105.88 (8 de marzo).

Cabe señalar que esta zona de máximos mensuales parece reforzada por la SMA clave de 200 días, hoy en 103.21.

En un panorama más amplio, mientras se mantenga por debajo de esta última, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- Las solicitudes semanales de subsidio de desempleo en Estados Unidos disminuyeron en 11.000 en la semana que finalizó el 12 de agosto.

- El Índice del Dólar se mantiene en terreno negativo ligeramente por encima de 103.00.

La semana que finalizó el 12 de agosto se registraron 239.000 solicitudes iniciales de subsidio por desempleo, según los datos semanales publicados el jueves por el Departamento de Trabajo estadounidense. La cifra fue ligeramente inferior a la de la semana anterior, que fue de 250.000 (revisada al alza desde 248.000), y se situó ligeramente por debajo de las previsiones del mercado, que esperaban 240.000.

Otros detalles de la publicación revelaron que la tasa de desempleo asegurado ajustada estacionalmente por adelantado fue del 1.2% y la media móvil de 4 semanas fue de 234.250, lo que supone un aumento de 2.750 respecto a la media revisada de la semana anterior.

"La cifra adelantada de desempleo asegurado desestacionalizado durante la semana que finalizó el 5 de agosto fue de 1.716.000, lo que supone un aumento de 32.000 respecto al nivel no revisado de la semana anterior de 1.684.000", señaló además el DOL en su publicación.

Reacción de los mercados

El Dólar se mantiene a la baja tras este informe, con el Índice del Dólar perdiendo un 0.35% en el día, ligeramente por encima de 103.00.

El índice manufacturero de la Fed de Philadelphia subió cerca de 25 puntos en su lectura de agosto, pasando de -13.5 puntos a +12, su mejor resultado desde abril de 2022.

La cifra mejora notablemente los -10 puntos estimados por el consenso del mercado. El indicador se posiciona positivamente o en territorio de expansión por primera vez en un año, concretamente desde agosto de 2022.

USD reacción

El Índice del Dólar (DXY) ha caído tras los buenos datos estadounidenses, ya que las peticiones semanales por desempleo también han resultado mejor de lo esperado, situándose en 239.000 frente a las 240.000 estimadas. El billete verde ha descendido hacia la zona 103.05, nuevo mínimo diario.

El par GBP/USD gana algo de impulso técnico por encima de la resistencia de la tendencia 1.2725, informan los analistas de Scotiabank.

1.2725 debería servir de soporte intradía

Las sólidas ganancias intradía de la Libra esterlina tras los mínimos de la sesión están dando un giro positivo a los gráficos a corto plazo.

La Libra está cotizando por encima de la resistencia de la tendencia bajista a corto plazo en 1.2725 (desde el máximo de mediados de julio), que ahora debería proporcionar cierto soporte intradía. El sólido soporte observado en 1.2620/1.2630, anteriormente señalado, establece un posible doble suelo que se activaría con ganancias a través de la línea del cuello en 1,2810 (para una recuperación medida hasta 1.3010/1.3020).

- El EUR/JPY mantiene el comercio lateralizado en torno a 159.00.

- A corto plazo, parece que se mantendrá en un rango limitado.

El EUR/JPY pierde parte del avance del miércoles y cotiza con ligeras pérdidas justo por debajo de 159.00 el jueves.

De momento, parece probable que se produzca cierta consolidación a corto plazo antes de la continuación de las subidas. En contra, el objetivo inmediato se espera en el nivel redondo de 160.00, mientras que la superación de este nivel no debería ver ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 147.24.

Gráfico diario del EUR/JPY

El EUR/USD avanza ligeramente. Los economistas de Scotiabank analizan las perspectivas del par.

Base potencial desarrollándose alrededor del área 1.0860/1.0865

La cotización del EUR parece reflejar un trading débil y entrecortado, pero se vislumbra una posible base en torno a la zona de 1.0860/1.0865 que podría elevarse un poco más por encima de 1.0885/1.0890.

Sin embargo, existe una resistencia en 1.0915/1.0920, y solo las ganancias del EUR/USD por encima de 1.0950 serían señal de fortaleza a corto plazo en el par a partir de este punto.

Ver: EUR/USD debería mantenerse en torno a 1.0850/1.0900 – ING

El par USD/JPY ha tocado la zona de 146,50. Los economistas de Commerzbank analizan las perspectivas del Yen a la espera de los datos de la inflación japonesa de julio.

Una tasa de inflación muy por encima de las expectativas

Es probable que la tasa general se mantenga muy por encima del 3%, y que la tasa subyacente, excluidos la energía y los alimentos frescos, se mantenga muy por encima del 4%. No hay indicios de mejora, ambas tasas se han mantenido por encima del objetivo durante varios trimestres, por lo que la evolución puede considerarse "sostenible".

Veo la posibilidad de que el Yen se debilite aún más tras la publicación de los datos, lo que a su vez preocupará al Ministerio de Finanzas y podría hacer que pasara de las intervenciones verbales a las reales. En nuestra opinión, estas últimas quedarán sin efecto, ya que constituyen un "apoyo contra el viento".

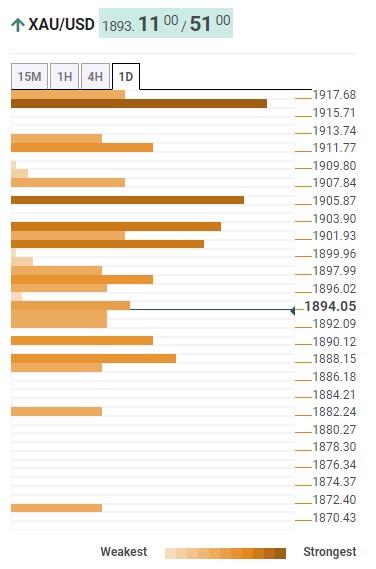

- El precio del Oro actualiza su mínimo de cinco meses por debajo de 1.900$ al fortalecerse el Dólar.

- La resistencia de la economía estadounidense mantendrá las presiones inflacionistas.

- El modelo de previsión GDPNow de la Fed de Atlanta prevé una tasa de crecimiento anualizada del 5.8% en el tercer trimestre.

El precio del Oro (XAU/USD) se mantiene bajista el jueves, ya que la resiliencia de la economía estadounidense apuntala al Dólar y a los rendimientos del Tesoro. El metal precioso siente el dolor del aumento de las expectativas de inflación debido al fuerte impulso del gasto del consumidor. Los responsables políticos de la Reserva Federal (Fed) señalaron que, si bien el ritmo de las nuevas incorporaciones a las nóminas es lento, la tasa de desempleo continúa cerca de mínimos históricos y el fuerte crecimiento de los salarios mantendrá la inflación persistente.

A pesar del aumento de los costes de los préstamos y de las condiciones restrictivas del crédito por parte de los bancos comerciales de Estados Unidos, la demanda de viviendas y las actividades de construcción se expanden, y la demanda minorista se mantiene optimista, lo que mantendrá alerta a los responsables de la política monetaria de la Fed. La gran fortaleza del Dólar estadounidense también se ve respaldada por el descenso del Producto Interior Bruto (PIB) previsto para China, debido a la escasa demanda de los hogares y a la vulnerabilidad del sector inmobiliario.

Resumen diario de los movimientos en los mercados: El precio del Oro a la espera de los datos semanales de solicitudes de subsidio por desempleo

- El precio del Oro encuentra apuestas nominales tras marcar un nuevo mínimo de cinco meses en torno a los 1.890$, ya que las actas de la reunión de julio de la Reserva Federal publicadas el miércoles transmitían que el banco central podría subir aún más los tipos de interés.

- El metal precioso se enfrenta a una fuerte presión vendedora en medio de la fortaleza del Dólar estadounidense y el aumento de los rendimientos del Tesoro. El motivo de la fortaleza del Dólar y del rendimiento de los bonos es el aumento de los riesgos al alza de la inflación.

- Los rendimientos de los bonos del Tesoro estadounidense a 10 años subieron bruscamente hasta acercarse al 4.30%, ya que la Fed mantiene la cautela porque la "última milla" de la inflación parece persistente.

- Además de las persistentes expectativas de inflación, el Dólar estadounidense está disfrutando de ofertas, ya que las perspectivas económicas de China siguen siendo sombrías.

- El aumento de la tasa de desempleo, la ralentización del sector inmobiliario y la debilidad de la demanda global ponen de manifiesto los riesgos de deflación en la economía china, lo que mejora el atractivo del Dólar refugio seguro.

- Las actas de la Fed de la reunión de julio del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) indicaron que dos responsables políticos estaban a favor de una decisión de tipos de interés sin cambios, mientras que otros apoyaban una subida más de las tasas de interés.

- La mayoría de los responsables de la Fed seguían preocupados por los riesgos al alza de la inflación, señalando que la tarea de lograr la estabilidad de los precios aún no ha terminado.

- La ausencia de signos de victoria contra la inflación indica que la política de tipos de interés podría endurecerse en el futuro.

- Los responsables de la Fed coincidieron en que el nivel de incertidumbre seguía siendo alto y que las futuras decisiones sobre los tipos de interés dependerían de la "totalidad" de los datos que llegaran en los "próximos meses".

- Los responsables políticos afirmaron que el aumento de los puestos de trabajo se ha ralentizado recientemente, pero la tasa de desempleo se mantiene sin cambios y es coherente con el objetivo de reducir la inflación subyacente al 2%.

- La economía estadounidense es bastante resistente debido al fuerte impulso del gasto del consumidor, que podría mantener elevada la inflación.

- Los datos del sector inmobiliario estadounidense de julio, publicados el miércoles, siguen siendo optimistas a pesar del aumento de los costes de los préstamos. La construcción de viviendas aumentó un 3.9% frente a la previsión del 2.7%. Además, las aprobaciones de construcciones futuras subieron nominalmente frente a la contracción registrada en junio.

- Por otra parte, la producción industrial mensual salió de la contracción de junio y creció un 1.0% en julio, frente a las estimaciones del 0.3%.

- El modelo de previsión GDPNow de la Fed de Atlanta pronosticó una tasa de crecimiento anualizada del 5.8% para el tercer trimestre, frente a la estimación anterior del 5.0%. Asimismo, Deutsche Bank aumentó su estimación para el Producto Interior Bruto (PIB) real del tercer trimestre hasta el 3.1%, frente a la previsión anterior del 1.5%.

- El jueves, los inversores se centrarán en los datos semanales de las prestaciones por desempleo de la semana que finaliza el 11 de agosto. El dato económico se estima en 240.000, por debajo de la lectura de la semana anterior de 248.000.

Análisis Técnico: El precio del Oro marca un nuevo mínimo de cinco meses cerca de los 1.890$

El precio del Oro marca un nuevo mínimo de cinco meses en 1.889,60 dólares, a medida que aumentan los riesgos al alza de la inflación en un contexto de resistencia de la economía estadounidense. El metal precioso cotiza por debajo de la Media Móvil Exponencial (EMA) de 200 días por tercera sesión consecutiva, lo que sugiere que los osos llevan las de ganar. La desviación entre las EMA descendentes de 20 y 50 días se está ampliando aún más, lo que indica que el impulso bajista se está fortaleciendo.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al Dólar?

La Política Monetaria en los EE.UU. está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2%, la Fed sube las tasas de interés, aumentando los costes de los préstamos en toda la economía. El resultado es un dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para los inversores internacionales.

Cuando la Inflación cae por debajo del 2% o la Tasa de Desempleo es demasiado alta, la Fed puede bajar las tasas de interés para fomentar el endeudamiento, lo que pesa sobre el Dólar.

¿Con qué frecuencia celebra la Fed reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los Bancos de la Reserva regionales restantes, que ejercen su cargo durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar el dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del dólar estadounidense.

Los economistas de ING esperan que el par EUR/GBP extienda su caída y desafíe los mínimos de julio en 0.8505.

EUR/GBP listo para probar los mínimos

Aunque una subida de 25 puntos básicos en septiembre debería ser un hecho, seguimos pensando que un movimiento en noviembre es una cuestión abierta, dados los indicios de disminución de las presiones sobre los precios en otras partes de la economía.

Aun así, la Libra está disfrutando de una fortaleza posterior a la subida que parece poco probable que disminuya rápidamente, dada la falta de datos que influyan en el mercado y de portavoces del Banco de Inglaterra.

El par EUR/GBP parece encaminado a volver a tocar los mínimos de julio de 0.8505, dada también la falta de una defensa idiosincrásica fuerte del Euro.

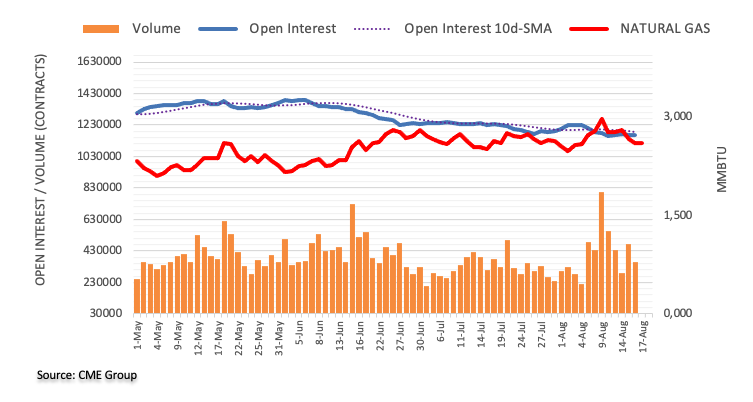

El interés abierto en los mercados de futuros del Gas Natural se redujo el miércoles por segunda sesión consecutiva, esta vez en unos 2.300 millones de contratos, según los datos preliminares de CME Group. El volumen siguió el ejemplo y cayó en casi 111.000 contratos, reanudando la reciente tendencia a la baja.

El Gas Natural sigue limitado a 3.00$

Los precios del Gas Natural ampliaron el miércoles el marcado retroceso semanal en medio de una contracción del interés abierto y del volumen, lo que indica que parece improbable que se produzcan pérdidas adicionales y que, en cambio, se abre la puerta a un posible rebote a corto plazo. Al alza, la materia prima sigue limitada por la zona clave de los 3.00$ por MMBtu.

El par EUR/USD parece estancado en un entorno de volatilidad relativamente baja. Los economistas de ING analizan las perspectivas del par.

Falta de un soporte fuerte

Con los indicadores adelantados apuntando a una ralentización económica en partes clave de la zona euro, una recuperación del EUR/USD a finales de este año (que sigue siendo nuestro caso base) debería depender principalmente de una disminución del atractivo del Dólar más que de un auge idiosincrático del Euro.

Puede que hoy sea otro día bastante tranquilo en el mercado de divisas y, salvo sorpresa importante en los datos de EE.UU., y teniendo en cuenta que el calendario de la Eurozona es bastante ligero, el EUR/USD debería mantenerse en torno a 1.0850/1.0900.

Esto es lo que debe saber para operar hoy jueves 17 de agosto:

Los principales pares principales de divisas cotizan cerca de los niveles de cierre del miércoles a primera hora del jueves, ante la falta de catalizadores. El Índice del Dólar, que alcanzó su nivel más alto desde enero en 103.60 a primera hora del día, consolida sus ganancias semanales por debajo de 103.50 en la sesión europea y los futuros de los índices bursátiles estadounidenses cotizan ligeramente al alza tras las ventas registradas en Wall Street el miércoles. Las solicitudes iniciales de subsidio de desempleo y la encuesta sobre manufacturas del Banco de la Reserva Federal de Filadelfia serán los temas destacados de la agenda económica estadounidense.

Precio del Dólar hoy

A continuación se muestra la variación porcentual del Dólar estadounidense (USD) contra las divisas principales. El Dólar estadounidense fue la moneda más fuerte frente al Dólar australiano.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.06% | -0.06% | -0.07% | 0.27% | -0.07% | 0.07% | -0.05% | |

| EUR | 0.06% | -0.01% | -0.01% | 0.33% | -0.02% | 0.13% | 0.00% | |

| GBP | 0.06% | 0.00% | -0.01% | 0.34% | -0.01% | 0.14% | 0.01% | |

| CAD | 0.07% | 0.02% | 0.01% | 0.35% | 0.00% | 0.15% | 0.02% | |

| AUD | -0.25% | -0.33% | -0.34% | -0.35% | -0.34% | -0.20% | -0.30% | |

| JPY | 0.06% | 0.01% | -0.01% | -0.01% | 0.33% | 0.15% | 0.01% | |

| NZD | -0.06% | -0.14% | -0.14% | -0.14% | 0.19% | -0.15% | -0.13% | |

| CHF | 0.06% | 0.00% | 0.00% | -0.02% | 0.31% | -0.01% | 0.13% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, la variación porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Las actas de la reunión de política monetaria de julio de la Reserva Federal mostraron a última hora del miércoles que un par de responsables políticos se mostraron partidarios de mantener la tasa de interés oficial sin cambios. No obstante, en la publicación se señalaba además que los participantes estaban de acuerdo en que los riesgos de inflación podrían requerir un mayor endurecimiento de la política monetaria. Según la herramienta FedWatch de CME Group, los mercados valoran actualmente en más de un 30% la probabilidad de que la Fed vuelva a subir los tipos de interés en 25 puntos básicos antes de fin de año. Mientras tanto, el rendimiento de referencia a 10 años en EE.UU. se mantiene en territorio positivo, cerca del 4.3%.

Durante las horas de comercio asiático, la Oficina Australiana de Estadísticas (ABS) informó de que la tasa de desempleo subió al 3.7% en julio desde el 3.5% de junio. El empleo a tiempo completo disminuyó en más de 24.000 personas en el mismo periodo y la tasa de participación bajó hasta el 66.7%. El AUD/USD se vio sometido a presiones bajistas tras conocerse el informe de empleo y perdió casi un 0.5% en el día, situándose en torno a 0.6400.

Los datos de Japón revelaron que los pedidos de maquinaria se contrajeron un 5.8% anual en junio. Las importaciones y las exportaciones disminuyeron un 13.5% y un 0.3%, respectivamente, en el mismo periodo. El USD/JPY no reaccionó a estas cifras y alcanzó su nivel más alto desde noviembre en 146.56 en la sesión asiática, antes de retroceder a la zona de 146.20.

El EUR/USD cayó a mínimos de varias semanas por debajo de 1.0900 y no logró protagonizar un rebote en la sesión asiática. El par se mantiene relativamente tranquilo por debajo de ese nivel en la mañana europea.

A pesar de la fortaleza generalizada del USD, el GBP/USD logró registrar modestas ganancias diarias el miércoles, con el respaldo de los datos de inflación del Reino Unido. El par fluctúa en un rango estrecho por debajo de 1.2750 el jueves. El viernes, la Oficina de Estadísticas Nacionales del Reino Unido publicará los datos de las ventas minoristas de julio.

Presionado por el aumento de los rendimientos de los bonos estadounidenses, el precio del Oro continuó bajando el miércoles y alcanzó su nivel más bajo desde marzo por debajo de 1.890$. A primera hora del jueves, el XAU/USD se recuperó ligeramente, pero se mantuvo por debajo de los 1.900$.

El Bitcoin rompió por debajo de su rango operativo de tres semanas el miércoles y cayó a su nivel más bajo desde principios de junio cerca de 28.300$. A primera hora del jueves, el par BTC/USD parece haberse estabilizado ligeramente por encima de los 28.500$. El Ethereum perdió más de un 1% el miércoles y fue visto por última vez operando modestamente más bajo en el día por debajo de 1.800$.

- El precio del Oro se estabiliza en su nivel más bajo en cinco meses.

- Una Fed de línea dura y los problemas de China se suman a los datos alentadores de EE.UU. para impulsar el Dólar y los rendimientos.

- Los catalizadores del riesgo y movimientos en los mercados de bonos están en el punto de mira mientras los temores económicos mundiales provocan la caída del XAU/USD.

El precio del Oro (XAU/USD) cae a un nuevo mínimo en cinco meses antes de consolidarse en torno a los 1.890$, mientras los operadores del mercado buscan más pistas para extender la caída anterior, respaldados por las preocupaciones de la Reserva Federal (Fed) y el estado de aversión al riesgo. Dicho esto, el temor a una ralentización económica en China y unas cifras de crecimiento más débiles en las economías desarrolladas se unen a unos datos estadounidenses más firmes para impulsar los rendimientos de los bonos del Tesoro y el Dólar, que a su vez pesan sobre el XAU/USD. Vale la pena señalar que los rendimientos de los bonos del Tesoro de EE.UU. a 10 años suben al nivel más alto desde octubre de 2022, alrededor del 4.29% a más tardar. Cabe señalar que un nivel tan elevado de los cupones de los bonos desató temores de desaceleración económica y ahogó a los activos de mayor riesgo, al tiempo que apuntaló al Dólar estadounidense, durante finales de 2022. Aparte de los rendimientos, las pesimistas previsiones económicas de Fitch Ratings también ejercen presión a la baja sobre el sentimiento y el precio del Oro.

Por otra parte, la ausencia de datos y eventos importantes podría permitir al precio del Oro consolidar las recientes pérdidas en el mínimo de varios días. Sin embargo, la ola de aversión al riesgo y los rendimientos más firmes pueden mantener al Dólar estadounidense en la delantera, lo que a su vez impulsará el rebote del XAU/USD a menos que se produzcan datos/noticias positivos que puedan pesar sobre el Dólar y mejorar el estado de ánimo.

Precio del Oro: Niveles clave

Según nuestro indicador de Confluencias Técnicas, el precio del Oro se mantiene muy por debajo de la confluencia de resistencia de 1.917-18$, que comprende el 161.8% de Fibonacci en un día, la HMA de 200 y el Punto Pivote a un mes S1.

También mantiene esperanzados a los osos del XAU/USD el comercio sostenido del metal por debajo del soporte de 1.905$, ahora resistencia, que abarca la convergencia de la DMA de 200 y 50, así como la banda media de Bollinger en el juego de cuatro horas (4H).

Vale la pena señalar, sin embargo, que el nivel de 1.888 dólares incluyendo la banda inferior del Bollinger en el juego por hora y el punto de pivote de una semana S2 restringe la caída inmediata del precio del Oro.

Después de eso, prevalece una carrera suave para los osos del XAU/USD a menos que golpee el soporte de 1.870$ incluyendo el Punto Pivote de un día S3. Durante la caída, el Punto Pivote S2 de un día puede empujar a los vendedores de Oro alrededor de 1.882$.

En caso de que los osos del Oro sigan dominando más allá de los 1.870$, no se puede descartar la posibilidad de asistir a un desplome hacia el máximo de principios de marzo en torno a los 1.858$.

Indicador de Confluencias Técnicas

Acerca del Detector de Confluencias Técnicas

El TCD (Detector de Confluencias Técnicas) es una herramienta para localizar y señalar aquellos niveles de precios en los que se produce una congestión de indicadores, medias móviles, niveles de Fibonacci, Puntos Pivote, etc. Si usted es un operador a corto plazo, encontrará puntos de entrada para estrategias contra tendencia y cazará unos pocos puntos a la vez. Si es un operador a medio-largo plazo, esta herramienta le permitirá conocer de antemano los niveles de precios en los que una tendencia a medio-largo plazo puede detenerse y descansar, dónde deshacer posiciones o dónde aumentar el tamaño de su posición.

Australia destruyó 14.600 empleos durante el mes de julio, decepcionando las expectativas del mercado, cuyo consenso esperaba un aumento de 15.000 puestos de trabajo, según informó la Oficina Australiana de Estadísticas. El dato de junio fue revisado a la baja, generándose 31.600 puestos de trabajo en lugar de los 32.600 publicados el mes anterior

La creación de empleo cae tras dos meses consecutivos de subidas, siendo además el mes con una mayor caída desde diciembre de 2022. En total se perdieron 24.200 empleos a tiempo completo y se crearon 9.600 a tiempo parcial.

La tasa de desempleo ha subido en julio dos décimas, situándose en el 3.7% frente al 3.5% previo y previsto. Esta es la tasa más alta vista en tres meses, desde el pasado abril.

Finalmente, la tasa de participación cayó una décima hasta el 66.7%, resultando inferior al 66.8% estimado.

AUD/USD reacción

El Dólar australiano cayó con la publicación frente al Dólar estadounidense. El AUD/USD bajó inmediatamente a 0.6364, su nivel más bajo en nueve meses. Al momento de escribir, el par cotiza sobre 0.6403, perdiendo un 0.31% en el día.

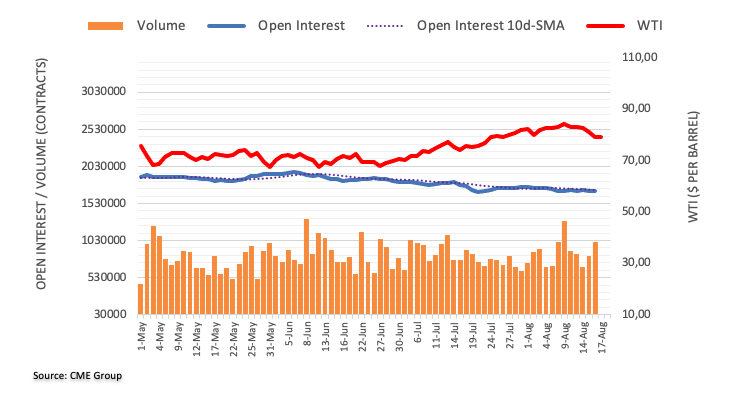

Los datos preliminares de CME Group para los mercados de futuros del petróleo crudo indican que los operadores recortaron sus posiciones de interés abierto por segunda sesión consecutiva el miércoles, esta vez en unos 10.800 contratos. Por otro lado, el volumen añadió alrededor de 188.500 contratos a su acumulación diaria anterior.

WTI: Las ganancias siguen limitadas por 85.00$

Los precios del WTI extendieron su tendencia bajista semanal y rompieron por debajo de la zona clave de 80.00$ por barril el miércoles. Sin embargo, la marcada caída se produjo en medio de un interés abierto cada vez menor, lo que refuerza la idea de que un descenso sostenido parece descartado por el momento. Al alza, el máximo de 2023 cerca de 85.00 dólares se perfila como una resistencia bastante decente para los alcistas hasta el momento.

Teniendo en cuenta los datos avanzados de CME Group para los mercados de futuros del Oro, el interés abierto extendió su tendencia alcista y subió alrededor de 1.700 contratos el miércoles. El volumen, en cambio, reanudó la disminución y se redujo en alrededor de 38.100 contratos después de la acumulación diaria anterior.

Oro: El próximo objetivo a la baja está en 1.800$

El precio del Oro retrocedió por tercera sesión consecutiva el miércoles, desafiando una vez más el área de contención clave alrededor de 1.900$ por onza troy. La caída se produjo en medio de un aumento del interés abierto y deja al metal amarillo vulnerable a nuevas pérdidas a muy corto plazo. Por el contrario, un quiebre convincente de la zona de 1.900 no debería encontrar ningún soporte perceptible hasta el mínimo de 2023 de 1.804$ (28 de febrero).

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias