- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

La presidenta del Banco Central Europeo, Christine Lagarde, intervino en el Simposio de Jackson Hole. En su discurso, mencionó que la lucha contra la inflación "aún no está ganada". Hizo hincapié en la importancia de que los bancos centrales proporcionen un ancla nominal a la economía y garanticen la estabilidad de precios. Lagarde afirmó que esto implica fijar los tipos de interés en niveles suficientemente restrictivos durante el tiempo que sea necesario para lograr un retorno oportuno de la inflación al objetivo del 2% a medio plazo del BCE.

Declaraciones clave

No existe un manual para la situación a la que nos enfrentamos hoy, por lo que nuestra tarea consiste en elaborar uno nuevo.

La formulación de políticas en una época de cambios y rupturas requiere una mente abierta y la voluntad de ajustar nuestros marcos analíticos en tiempo real a los nuevos acontecimientos.

Al mismo tiempo, en esta era de incertidumbre, es aún más importante que los bancos centrales proporcionen un ancla nominal a la economía y garanticen la estabilidad de precios de acuerdo con sus respectivos mandatos. En el entorno actual, esto significa -para el BCE- fijar los tipos de interés en niveles suficientemente restrictivos durante el tiempo que sea necesario para lograr un retorno oportuno de la inflación a nuestro objetivo del 2% a medio plazo.

Reacción de los mercados

El par EUR/USD se ha mantenido relativamente estable, rondando el nivel de 1.0800, tras la reacción inicial al discurso de Lagarde. El par cotiza lateralizado, consolidando las pérdidas semanales.

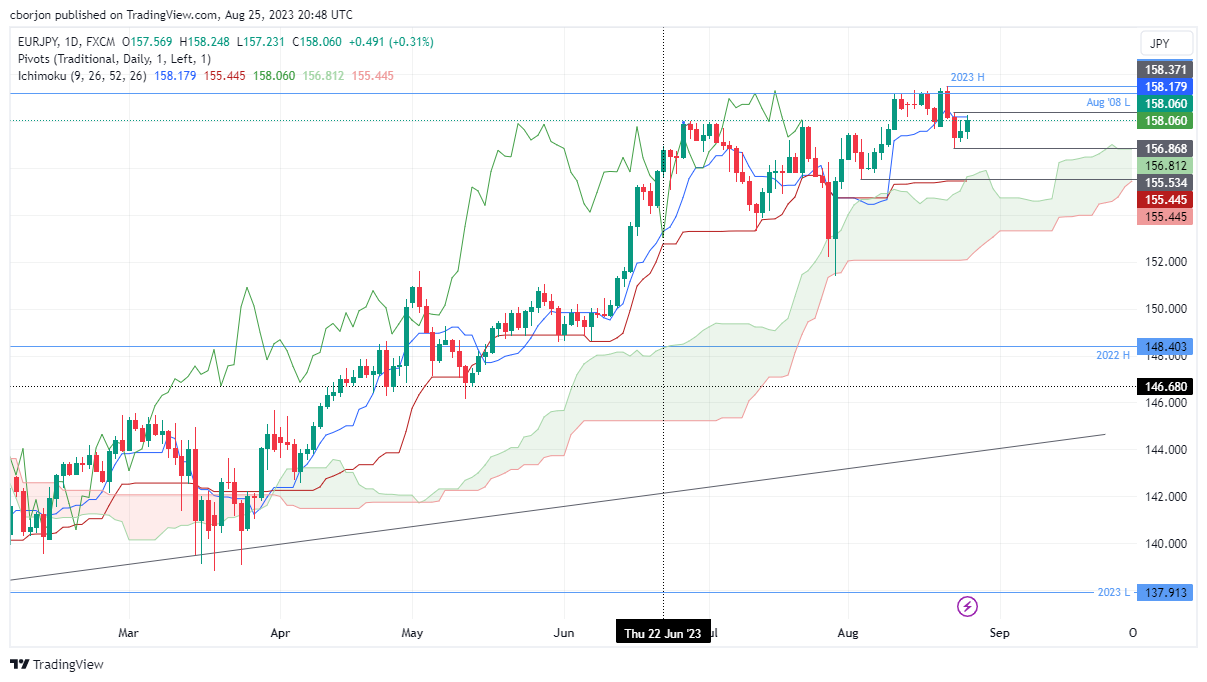

- El par EUR/JPY se consolida dentro del rango 157.00/158.50, con un sesgo alcista influenciado por el tono de línea agresiva del presidente del BCE, Christine Lagarde, sobre la inflación.

- Los indicadores técnicos sugieren que podría formarse un nuevo rango operativo si el par cae por debajo de 157.00, con niveles clave en el mínimo del 3 de agosto de 155.53 y el mínimo del 23 de agosto de 156.87.

- Una ruptura por encima de la línea Tenkan-Sen en 158,18 podría abrir la puerta a los alcistas, con el objetivo de alcanzar el máximo del año hasta la fecha en 159,49, mientras que una ruptura por debajo de 158,00 podría desencadenar una caída hacia 157,00.

Al cierre de la sesión neoyorquina, el Euro (EUR) recupera algo de terreno frente al Yen japonés (JPY) tras las declaraciones neutrales y de línea dura de la presidenta del Banco Central Europeo (BCE ), Christine Lagarde, que hizo hincapié en el compromiso del BCE con la inflación. Por lo tanto, el par EUR/JPY reanuda su tendencia alcista y finaliza la sesión del viernes con ganancias del 0.31%.

Análisis del precio del EUR/JPY: Perspectiva técnica

El gráfico diario del EUR/JPY sigue sesgado al alza, pero terminará la semana prácticamente plano, ya que el par se consolida en la zona de 157.00/158.50. Hay que decir que la tendencia alcista del viernes fue limitada por la línea Tenkan-Sen en 158.18, abriendo la puerta a un nuevo rango operativo si el cruce cae por debajo de 157.00. En ese caso, el nuevo rango operativo del par sería el mínimo del 3 de agosto en 155.53 y el mínimo del 23 de agosto en 156.87.

Los riesgos al alza surgirían si el cruce supera 158.18. Una vez superada, los alcistas recuperarían el control, poniendo su atención en el siguiente objetivo, el máximo del año hasta la fecha en 159.49. Por el contrario, si los vendedores intervinieran, una ruptura decisiva por debajo de 158.00 podría exacerbar una caída hacia la señal de 157.00, seguida del mínimo del 23 de agosto en 156.86.

Acción del precio del EUR/JPY - Gráfico diario

- El par EUR/USD cayó por debajo de la SMA de 200 días de 1.0800 hacia la zona de 1.0795 para cerrar la semana.

- El Euro sumó su cuarta caída semanal consecutiva frente al dólar.

- La postura cautelosa de Christine Lagarde en el simposio de Jackson Hole debilitó al Euro.

En la sesión del viernes, el par EUR/USD rompió la media móvil simple (SMA) de 200 días de 1.0800, con lo que registró una pérdida semanal del 0.72%, la cuarta consecutiva. Además, las SMA de 20 y 100 días realizaron un cruce bajista, lo que sugiere que se avecinan nuevas caídas para el par.

En Jackson Hole, Christine Lagarde, presidenta del Banco Central Europeo (BCE), no ofreció ningún dato destacado. Afirmó que el banco está dispuesto a subir las tasas en la medida de lo posible, pero que para que la política sea eficaz es necesario un planteamiento con varias patas. Por el momento, las expectativas del BCE siguen siendo moderadas, impulsadas principalmente por los malos resultados mostrados por la Eurozona y, según el World Interest Rates Probabilities (WIRP), los inversores apuestan con un 40% y un 55% de probabilidades por una subida de 25 puntos básicos (pb) en las reuniones de septiembre y octubre.

Niveles del EUR/USD a vigilar

En base al gráfico diario, es evidente que el EUR/USD se inclina hacia una perspectiva bajista a corto plazo. El índice de fuerza relativa (RSI) se mantiene por debajo de su línea media en territorio negativo, mostrando una pendiente hacia el sur acercándose a condiciones de sobreventa. Asimismo, la divergencia de convergencia de media móvil (MACD) exhibe barras rojas, enfatizando el fortalecimiento del impulso bajista para el EUR/USD. Por otra parte, el par está por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que indica que los vendedores dominan ahora en una perspectiva más amplia.

Niveles de soporte: 1.0780, 1.0750, 1.0730.

Niveles de resistencia: 1.0800 (SMA de 200 días), 1.0850, 1.0900.

EUR/USD Gráfico diario

-638285955550372491.png)

Martins Kazaks, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), declaró el viernes en una entrevista con Bloomberg que una pausa en el ciclo de subidas de tipos de interés no implicaría su finalización. Mencionó además que las tasas de interés actuales son restrictivas.

Kazaks explicó que detener prematuramente el endurecimiento de la política monetaria podría suponer un problema mayor que las bajadas de tasas. En cuanto a la economía, el miembro del BCE destacó que el mercado laboral es motivo de preocupación por la inflación.

- El par GBP/JPY subió cerca de 184.15, pero puede que se vislumbren nuevas caídas a medida que el impulso alcista se modera.

- Japón informó de unas cifras de inflación débiles en julio.

- Todas las miradas puestas en los discursos oficiales de Ueda y miembros del BOE del sábado.

Al final de la semana, el par GBP/JPY avanzó ligeramente, registrando una pérdida semanal del 0.50%. Las cifras de inflación de julio en Japón debilitaron al yen, mientras que la libra cotiza relativamente débil frente a sus rivales. No habrá eventos destacados para el resto de la sesión, y la atención se centrará en los discursos oficiales de Ueda y el BOE del sábado.

En Japón, el Índice de Precios al Consumo (IPC) de Tokio de agosto fue débil y se desaceleró hasta el 2.9% interanual, frente al 3% previsto y el 3.2% anterior. El IPC subyacente se mantuvo estable en el 4%, mientras que el IPC sin alimentos frescos no cumplió las expectativas y cayó al 2.8% interanual, por debajo del 2.9% previsto. Las bajas lecturas de la inflación exacerbaron las apuestas moderadas del Banco de Japón (IPC), lo que contribuyó a que el yen fuera una de las monedas con peor comportamiento durante la sesión entre las principales divisas. La atención se centra ahora en el discurso del gobernador Ueda del sábado.

Por otro lado, la Libra sigue cotizando débil frente a sus rivales tras los malos resultados de los PMI globales de S&P de agosto. La economía mostró signos de debilidad y encendió las alarmas entre los inversores respecto a la salud de la economía británica. La semana pasada, el Reino Unido dio a conocer unos sólidos datos salariales y de inflación, lo que no concuerda con una economía en recesión, tal y como afirmó el Banco de Inglaterra (BoE) en su último comunicado.

De cara al futuro, los mercados siguen apostando por que el BoE suba las tasas entre el 5.75%-6% en este ciclo, incluyendo subidas de 25 puntos básicos en septiembre, noviembre y febrero de 2024.

GBP/JPY Niveles a vigilar

El análisis técnico del gráfico diario apunta a un panorama entre neutral y bajista para el GBP/JPY, lo que indica una disminución de la fuerza alcista. El índice de fuerza relativa (RSI) apunta al norte por encima de su punto medio, mientras que la convergencia de medias móviles (MACD) muestra barras rojas estancadas. Por otra parte, el par se encuentra por encima de las SMA de 20, 100 y 200 días, lo que indica que los alcistas están al mando del panorama general.

Niveles de soporte: 183.20 (SMA de 20 días), 182.00, 181.00

Niveles de resistencia: 184.00, 185.00, 186.00.

GBP/JPY Gráfico diario

-638285940718825867.png)

- El par USD/CHF retrocede hasta 0.8838, bajando un 0.06%, debido a la caída de los rendimientos del Tesoro de EE.UU. tras las declaraciones de Powell, que se ha mostrado muy duro, lo que pone a los vendedores en el asiento del conductor.

- En el gráfico se observa una formación de "lápida-doji" que sugiere un mayor riesgo a la baja, desafiando el reciente máximo de seis semanas del par en 0.8876.

- Para una reversión alcista, el USD/CHF debe recuperar el nivel de 0.8900, con niveles clave de resistencia y soporte en 0.9000 y 0.8819, respectivamente.

El USD/CHF retrocede desde un máximo de seis semanas en 0.8876, cae a medida que los vendedores superan a los compradores, ya que los rendimientos de los bonos del Tesoro de EE.UU. cayeron después del discurso del presidente de la Reserva Federal de EE.UU., Jerome Powell. En el momento de escribir estas líneas, el USD/CHF cotiza en 0.8838, con un descenso del 0.06%.

Análisis del precio del USD/CHF: Perspectiva técnica

Desde un punto de vista técnico, el USD/CHF chocó con una línea de tendencia de resistencia bajista de cinco meses de antigüedad, alcanzando un nuevo máximo de seis semanas, pero ha retrocedido, recortando sus ganancias anteriores y volviéndose negativo, en lo que va del día, a punto de formar un "doji de lápida" que sugeriría que se esperan más caídas.

Para que los compradores reanuden su tendencia alcista, el par debe recuperar 0,8900. Una ruptura de este último expondrá el soporte anterior de cuatro meses de antigüedad convertido en línea de tendencia de resistencia por encima de la cifra de 0,9000, seguido de la media móvil de 200 días (DMA) en 0.9082. Por el contrario, el primer soporte del USD/CHF se sitúa en el mínimo diario del 4 de mayo en 0.8819. Ruptura por debajo enviará el par hacia 0.8800, seguido por el mínimo de la semana actual de 0.8759.

USD/CHF Acción del precio - Gráfico horario

Loretta J. Mester, presidenta del Banco de la Reserva Federal de Cleveland, declaró el viernes en una entrevista con Bloomberg que necesitan ver una moderación en el mercado laboral y en el crecimiento de los salarios. Mester señaló que no hay indicios de una espiral de precios y salarios, pero añadió que "la inflación sigue siendo demasiado alta".

"Tengo un caso base de aterrizaje suave", explicó Mester. Advirtió de que un endurecimiento insuficiente sería peor que un endurecimiento excesivo.

Reacción de los mercados

El dólar retrocede en el mercado tras subir en respuesta al discurso del presidente de la Fed, Powell. El Índice del Dólar estadounidense (DXY) cotiza en estos momentos marginalmente al alza, en torno a 104.05, aunque está lejos del máximo mensual que alcanzó a primera hora del viernes en 104.44.

- Jerome Powell se mostró cauteloso con un tono de halcón, dejando la puerta abierta a otra subida en 2023.

- Los Mercados rebajan las posibilidades de una subida en noviembre.

- El aumento de los rendimientos en EE.UU. abrió el camino a la baja para el metal amarillo.

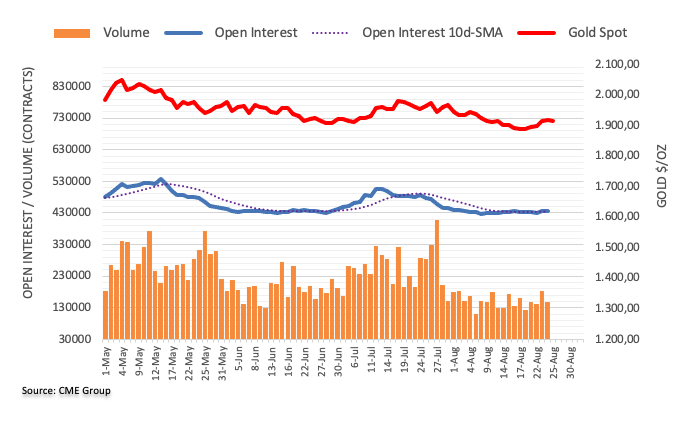

El viernes, el Oro XAU/USD se enfrentó a la presión vendedora tras las palabras del Fed Jerome Powell en el Simposio de Jackson Hole. El Oro otiza cerca de la zona de los 1.910$, donde las medias móviles simples (SMA) de 20 y 200 días están a punto de realizar un cruce bajista.

El presidente Powell declaró que la Reserva Federal (Fed) debe ser prudente de cara a las próximas reuniones. Comentó que la economía no se ha enfriado como se esperaba y que la entidad mantendrá su política restrictiva hasta que muestre signos de enfriamiento. Como señaló en julio, todo dependerá de los datos que lleguen. La Fed recibirá en agosto un informe adicional sobre las nóminas no agrícolas y la inflación, y esos datos ayudarán a los inversores a modelar sus expectativas.

En reacción al discurso, los rendimientos estadounidenses, que tienden a estar negativamente correlacionados con los precios de los metales no rentables, subieron, con el rendimiento a 2 años operando en 5.06%, registrando ganancias de más del 0.80%. En línea con esto, las probabilidades de una subida de 25 puntos básicos (pb) en noviembre, según la herramienta FedWatch de CME, aumentaron hasta el 44%.

XAU/USD Niveles a vigilar

El análisis técnico del gráfico diario apunta a un panorama entre neutral y bajista para el XAU/USD, lo que indica una disminución de la reciente fortaleza alcista. El índice de fuerza relativa (RSI) muestra una pendiente negativa por debajo de su línea media, mientras que la media móvil de convergencia (MACD) imprime barras verdes planas.

Niveles de soporte: 1.900$, 1.880$, 1.850$.

Niveles de resistencia: 1.915$ (cruce bajista entre la SMA de 20 y 200 días), 1.930$, 1.950$.

XAU/USD Gráfico diario

-638285855555319206.png)

Tras el discurso del presidente de la Fed, Powell, la atención de la próxima semana volverá a centrarse en los datos económicos. Los indicadores del mercado laboral (incluidas las NFP) y las cifras de inflación serán cruciales antes de la reunión de septiembre del FOMC. Además, Australia y la Eurozona informarán de sus cifras de inflación. El mercado también prestará atención al PMI chino.

Esto es lo que hay que saber para la semana que viene:

El Índice del Dólar registró su sexta subida semanal consecutiva, alcanzando máximos de varios meses por encima de 104.00. La fortaleza de la economía estadounidense sigue impulsando al Dólar. Mientras que la economía estadounidense muestra signos de suavización, otras economías se enfrentan a circunstancias más difíciles. Esta divergencia en las perspectivas es un importante factor de soporte para el Dólar.

La curva de rendimiento del Tesoro estadounidense mostró movimientos mixtos, con un descenso del rendimiento a 30 años y el rendimiento a 2 años registrando su cierre semanal más alto desde 2007. Los participantes del mercado no anticipan nuevas subidas de tasas por parte de la Reserva Federal, y la probabilidad de recortes de tasas el año próximo ha disminuido. Los Valores experimentaron un descenso, ya que el sentimiento del mercado se mantuvo cauteloso debido a unas perspectivas complejas caracterizadas por la ralentización del crecimiento y la subida de las tasas de interés.

La próxima semana, los participantes del mercado seguirán prestando atención a las declaraciones de los banqueros centrales. Los miembros del Comité Federal de Mercado Abierto (FOMC) han enviado señales contradictorias. La Reserva Federal depende de los datos y, actualmente, los indicadores económicos permiten prever futuras subidas de los tipos de interés, lo que sería apropiado si la inflación se muestra más resistente y se calienta.

La publicación del índice de gastos de consumo personal subyacente (PCE) de EE.UU. el jueves será necesaria, ya que es el indicador de inflación preferido de la Fed. En cuanto a los datos del mercado laboral, el martes se publicará el informe JOLTS, seguido el miércoles por el informe ADP de empleo privado. El jueves se publicarán las solicitudes semanales de subsidio de desempleo, y el viernes el dato más destacado de la semana será el de las nóminas no agrícolas. Estos informes tienen el potencial de generar volatilidad en los mercados, ya que proporcionan información sobre la salud del mercado laboral y las condiciones económicas generales.

El par EUR/USD ha experimentado su sexta caída semanal consecutiva y se está consolidando por debajo de la media móvil simple (SMA) de 20 semanas, encontrando soporte en la SMA de 100 puntos. La tendencia general sigue siendo bajista, aunque algunos indicadores muestran una situación de sobreventa. A partir del miércoles, los países de la Eurozona publicarán sus cifras preliminares del Índice de Precios al Consumo (IPC) de agosto. Además, el jueves el Banco Central Europeo (BCE) publicará las actas de su reunión.

Tras varias semanas de comercio lateral, el par GBP/USD rompió a la baja y cayó por debajo de 1.2600. El sesgo se inclina a la baja, ya que el par cerró por debajo de la media móvil simple (SMA) de 20 días por primera vez desde febrero. La Libra esterlina perdió impulso tras unos datos del Reino Unido más débiles de lo esperado. El EUR/GBP rebotó desde mínimos mensuales y terminó la semana en territorio positivo cerca de 0.8600.

El USD/JPY alcanzó un nuevo máximo en 146.63 pero experimentó un retroceso posterior. La zona de 146.30 sigue siendo una zona de resistencia importante. La divergencia en las políticas monetarias entre la Reserva Federal y el Banco de Japón sigue dando soporte al Dólar estadounidense. Sin embargo, la posible intervención del Banco de Japón podría limitar las subidas.

El USD/CAD registró otra subida semanal, pero no logró consolidarse por encima de 1,3600, lo que indica posibles signos de consolidación o una corrección en breve. Canadá publica los datos del PIB el viernes.

Las divisas de las Antípodas siguen presionadas a la baja en medio de un sentimiento de cautela en los mercados. Los próximos datos del Índice de Gerentes de Compras (PMI) chino, que se publicarán el jueves, serán objeto de un estrecho seguimiento para conocer mejor la salud económica de China, que puede repercutir en estas divisas.

El par NZD/USD tuvo dificultades para recuperarse y terminó la semana plano, cerca de mínimos mensuales pero por encima de 0.5900. Del mismo modo, el AUD/USD terminó la semana en torno a 0.6420 sin signos aparentes de consolidación. La tendencia general de ambos pares sigue siendo bajista.

En cuanto a los eventos de la próxima semana, Michele Bullock, vicegobernadora del Banco de la Reserva de Australia (RBA), pronunciará un discurso el martes. Cabe señalar que se convertirá en gobernadora del RBA el 18 de septiembre. Además, Australia publicará el miércoles su Índice de Precios al Consumo (IPC) mensual.

¿Le ha gustado este artículo? Ayúdenos con sus comentarios respondiendo a esta encuesta:

El amplio sentimiento de aversión al riesgo, los mejores resultados del crecimiento en EE.UU. y el aumento de los rendimientos reales en EE.UU. han beneficiado ampliamente al USD en agosto. Los economistas de Danske Bank mantienen sus argumentos estratégicos a favor de un EUR/USD más bajo.

Posibilidades de resistencia sostenida del USD

Mantenemos los argumentos estratégicos a favor de un EUR/USD más bajo basándonos en la relación de intercambio relativa, las tasas reales (perspectivas de crecimiento) y los costes laborales unitarios relativos.

A corto plazo, también esperamos que continúe la actual apreciación general del USD, ya que la economía estadounidense sigue en mejor situación. Además, creemos que existen riesgos para la actual narrativa de desinflación y aterrizaje suave. Cualquier desviación de esa narrativa podría provocar acontecimientos de aversión al riesgo, que probablemente beneficiarían al USD en la mayoría de los casos, por ejemplo, si la inflación estadounidense sorprende al alza durante el tercer trimestre.

Previsiones: 1.08 (1M), 1.07 (3M), 1.06 (6M), 1.03 (12M)

La plata ha mantenido el soporte desde el mínimo de 22.11$ de junio. Los economistas de Credit Suisse analizan las perspectivas técnicas del XAG/USD.

La Plata ya mantiene una -pequeña- base

La ruptura por encima de 23.00$ ha completado una pequeña base y con el impulso diario del MACD también al alza, esperamos una mayor fortaleza de la tendencia bajista a corto plazo y el máximo de julio en 24.89$/25.27$.

La resistencia más importante se ve en los máximos del año y potencial tendencia a la baja desde marzo de 2022 en 25.92$/26.14$ y sólo por encima de aquí sería visto para sugerir que estamos viendo un movimiento más significativo más alto.

- El DXY subió un 0.18%, hasta 104.197, tras las palabras de Powell, que señalaron un fortalecimiento del dólar frente a una cesta de seis divisas principales.

- La herramienta FedWatch de CME indica una probabilidad del 46.7% de una subida de tipos de 25 puntos básicos en noviembre, lo que desafía las estimaciones anteriores de que la Fed mantendrá las tasas estables.

- Las señales contradictorias de la curva de rendimientos del Tesoro y las opiniones divergentes de funcionarios de la Fed como Harker y Mester añaden complejidad a las expectativas de subida de tipos.

El Índice del Dólar estadounidense (DXY), que mide el valor del dólar frente a una cesta de seis divisas, avanza un 0.18% y opera en 104.197 tras el discurso de línea dura del presidente de la Reserva Federal estadounidense, Jerome Powell, en Jackson Hole.

Wall Street desafía a la gravedad mientras los rendimientos del Tesoro de EE.UU. son mixtos; el mercado está atento a los próximos datos económicos

A pesar de las declaraciones de Powell, Wall Street cotiza en verde, con ganancias de entre el 0.10% y el 0.34%. Los rendimientos de los bonos del Tesoro estadounidense suben en el tramo corto de la curva, reflejando una subida de los tipos de interés, mientras que el tramo ventral y el largo caen entre el 0.05% y el 0.30%.

El rendimiento de los bonos del Tesoro estadounidense a 2 años, el más sensible a los cambios de los tipos de interés, sube tres puntos básicos, mientras que la herramienta FedWatch de CME muestra que el mercado está valorando un aumento de 25 puntos básicos en la reunión de noviembre, con unas probabilidades del 46,7%, por encima de las estimaciones de que la Fed mantenga los tipos sin cambios.

El presidente de la Reserva Federal de EE.UU., Jerome Powell, subrayó la actual preocupación del banco central por la elevada inflación. Indicó que podrían considerarse "apropiadas" nuevas subidas de tasas, pero subrayó que estas decisiones seguirían dependiendo de los datos entrantes. Powell mencionó que, si bien dos meses consecutivos de datos de inflación positivos son una señal positiva, subrayó la importancia de mantenerse alineado con el objetivo de inflación del 2% de la Fed, indicando que aún queda un camino considerable por recorrer.

A la luz de la sólida expansión económica y de un mercado laboral limitado, el presidente de la Reserva Federal, Powell, subrayó la necesidad de mantener las medidas de endurecimiento. Afirmó que se justificarían subidas adicionales de las tasas si estos indicadores económicos positivos no muestran signos de relajación. Powell reconoció los riesgos potenciales asociados a un endurecimiento excesivo e insuficiente al proyectar el gasto en consumo personal (PCE) de julio en el 3.3% y el PCE subyacente en el 4.3%.

Recientemente, Patrick Harker, de la Fed de Filadelfia, señaló que los tipos de interés actuales ya se encuentran en un nivel restrictivo y que, en caso de que la inflación flaquee, podría ser necesaria una subida adicional de los tipos. Por el contrario, la presidenta de la Fed de Cleveland, Loretta Mester, reconoció que la economía ha cobrado impulso, como demuestran el PIB y los indicadores del mercado laboral. Destacó que sería necesaria una tasa de crecimiento más baja para moderar la inflación, al tiempo que subrayó que el debate actual gira en torno a si las tasas actuales son suficientemente restrictivas para alcanzar el objetivo de inflación.

La semana que viene, la agenda económica de EE.UU. incluirá la confianza del consumidor, el informe JOLTs, los datos preliminares del PIB, las cifras de inflación, el PMI del ISM y nuevas intervenciones de la Fed.

Análisis del precio del Índice del Dólar: Perspectiva técnica

Desde un punto de vista técnico, el DXY cambió de sesgo alcista, ya que cruzó la media móvil de 200 días (DMA) el 16 de agosto, mostrando signos de consolidación, pero no de retroceso por debajo de la DMA de 200 días. Una ruptura del nivel de 104.699 y 105.000 estaría en el aire. Por el contrario, si cayera por debajo de la DMA de 200, el DXY se precipitaría hacia la DMA de 50 en 102.265.

- El par NZD/USD cayó a su punto más bajo desde noviembre de 2022, por debajo de 0.5900, para luego volver a situarse por encima.

- Los rendimientos estadounidenses subieron tras las palabras de Powell en el simposio de Jackson Hole.

- Mercados de swaps revalorizan las posibilidades de una subida de tipos de interés por parte de la Fed en noviembre y diciembre.

En la sesión del viernes, el Dólar es una de las monedas con mejor comportamiento, ayudado por un comentario de línea dura del presidente de la Reserva Federal (Fed) en el Simposio de Jackson Hole. Por otra parte, el calendario neozelandés no ofrecía nada relevante. Todas las miradas están en el posible soporte del gobierno chino al sector inmobiliario de China.

Después de que los mercados se mostraran cautos durante la semana, en busca de pistas sobre los próximos movimientos de la Fed, el presidente Powell aportó algo de claridad. Señaló que la entidad mantendrá su política en niveles restrictivos hasta que la economía muestre signos de enfriamiento, acompañados de una menor inflación. A continuación, comentó que la Fed procederá con cautela en relación con los datos entrantes de cara a las próximas decisiones.

Dicho esto, también intervinieron Thomas Barking y Loretta Mester. Barkin comentó que la Fed "claramente aguantará" hasta finales de año, mientras que Mester declaró que la entidad probablemente tenga algo más de trabajo por hacer. Además, esta última afirmó que no ve a la Fed recortando en 2024.

Como reacción, según el FedWatch de CME, los mercados están comprando la retórica de línea dura, con las probabilidades de una subida de 25 puntos básicos (pb) aumentando hasta casi el 44%. En consonancia, los rendimientos del Tesoro estadounidense a 2,5 y 10 años subieron al 5.07%, 4.46% y 4.23% respectivamente, impulsando al Dólar.

En cuanto al kiwi, se enfrentó a presiones de venta durante la semana debido a los problemas económicos chinos, ya que China es uno de sus principales socios comerciales. Dicho esto, algunos informes sugieren que el gobierno chino tomará medidas para aliviar el sector inmobiliario. Estas medidas pretenden fomentar la compra de viviendas eliminando las restricciones a los compradores primerizos y ofreciendo rebajas fiscales. Aun así, su eficacia es limitada debido a las dificultades existentes en el mercado y al escepticismo de los inversores, como se refleja en los malos resultados que sigue registrando la renta variable china.

NZD/USD Niveles a vigilar

Analizando el gráfico diario, las perspectivas técnicas del NZD/USD son bajistas a corto plazo. El índice de fuerza relativa (RSI) está cómodamente posicionado por debajo de su línea media en territorio positivo. Tiene una pendiente hacia el sur, lo que indica un fuerte impulso vendedor. Además, cuenta con el soporte de la señal negativa de la divergencia de convergencia de la media móvil (MACD), que muestra barras rojas, lo que subraya el creciente impulso bajista. Además, el par se encuentra por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que pone de relieve el dominio continuado de los osos a mayor escala.

Niveles de soporte: 0.5885, 0.5850, 0.5830.

Niveles de resistencia: 0.5940, 0.5970, 0.6000 (SMA de 20 días).

NZD/USD Gráfico diario

-638285810248586576.png)

- El tono agresivo de Powell sobre la inflación y la posibilidad de nuevas subidas de tipos impulsan al USD/CAD a un máximo de tres meses de 1.3640, cotizando actualmente a 1.3613.

- Patrick Harker, de la Fed de Filadelfia, echa más leña al fuego al afirmar que los tipos ya son restrictivos y puede que tengan que subir más si la inflación se estanca.

- Los flojos datos de ventas minoristas canadienses (0.1% intermensual) contribuyen al impulso alcista del USD/CAD, mientras los operadores están atentos a los próximos indicadores económicos de EE.UU. y Canadá.

El par USD/CAD subió por segundo día consecutivo y recuperó máximos de tres meses en 1.3640, tras el discurso de línea dura del presidente de la Reserva Federal, Powell, que provocó volatilidad en todos los ámbitos. Más tarde, Patrick Harker, de la Fed de Filadelfia, subrayó que las tasas se encuentran en una postura restrictiva. El USD/CAD cotiza en 1.3613, con ganancias del 0.36%.

La postura restrictiva de la Reserva Federal, enfatizada por los funcionarios de la Fed y los débiles datos canadienses, pesan sobre el CAD

El discurso de apertura del presidente de la Reserva Federal de EE.UU., Jerome Powell, mostró que el banco central sigue preocupado por la alta inflación, ya que mencionó que nuevas subidas de tasas podrían ser "apropiadas", aunque seguirían dependiendo de los datos. Powell afirmó que, aunque dos meses de buenos datos sobre la inflación son razonables, queda mucho camino por recorrer, ya que hizo hincapié en el objetivo de inflación del 2% de la Fed.

En relación con el sólido crecimiento económico y un mercado laboral ajustado, el presidente de la Fed, Powell, justificó un endurecimiento adicional. Están justificadas nuevas subidas de tasas si esos indicadores económicos no muestran signos de relajación. Powell reconoció los riesgos de un endurecimiento excesivo o insuficiente al prever el gasto en consumo personal (PCE) de julio en el 3,3% y el PCE subyacente en el 4.3%.

Últimamente, varios de sus colegas están haciendo declaraciones. Patrick Harker, de la Fed de Filadelfia, señaló que los tipos ya son restrictivos y que, si la inflación se estanca, podrían ser necesarias más subidas. Por otro lado, la presidenta de la Fed de Cleveland, Loretta Mester, reconoció que la economía había cobrado impulso, como demuestran las cifras del PIB y del mercado laboral, y afirmó que se necesitaría un crecimiento inferior para enfriar la inflación. Subrayó que el debate es si las tasas actuales son suficientemente restrictivas para alcanzar el objetivo de inflación.

En el frente canadiense, el estancamiento de las ventas minoristas de junio se situó en el 0.1% intermensual, en comparación con la lectura anterior, lo que sugiere que los canadienses están gastando menos, a pesar de unas cifras más sólidas de lo esperado a principios de año, que justificaron un endurecimiento adicional por parte del banco de canadá.

La próxima semana, la agenda económica estadounidense incluirá la confianza del consumidor, el informe JOLT, los datos preliminares del PIB, las cifras de inflación y los PMI del ISM. En el frente canadiense, la agenda revelará el PIB

Análisis del precio del USD/CAD: Perspectiva técnica

Desde una perspectiva técnica a corto plazo, el USD/CAD ha alcanzado un máximo hasta ahora en torno al punto pivote R2 en 1.3640, retrocede hacia la confluencia del pivote diario R1 y el retroceso del 38.2% del nivel Fibonacci en 1.3610/12. Podrían surgir compradores de caídas en este último punto, o en el retroceso del 50% del nivel Fibonacci, en torno a 1.3603 antes de sumergirse por debajo de 1.3600. Por el contrario, una caída por debajo del mínimo del día de 1.3567 podría allanar el camino a la baja, exponiendo la media móvil de 200 horas (HMA) en 1.3539.

Gráfico horario del USD/CAD

- El par AUD/USD cayó más de un 0.50%, hasta un mínimo diario cercano a 0.6380.

- Jerome Powell abrió la puerta a otra subida en este ciclo de endurecimiento.

- El aumento de los rendimientos en EE.UU. hace que el Dólar gane interés.

Al final de la semana, el Dólar ganó terreno frente a sus rivales, impulsado principalmente por la intervención del presidente de la Reserva Federal (Fed), Jerome Powell, en el simposio de Jackson Hole. En el lado australiano, no hay datos ni eventos relevantes en la agenda de la sesión del viernes.

El discurso de Jerome Powell en el Simposio de Jackson Hole sonó de línea dura. Afirmó que la economía no se enfrió como se esperaba y que la Fed procederá "con cautela" en las próximas decisiones. A continuación, señaló que "no hay forma de saber cuál sería la tasa neutral", y los mercados apuestan con mayores probabilidades por otra subida en 2023.

Según la herramienta FedWatch de CME, las probabilidades de una subida de 25 puntos básicos (pb) en noviembre aumentaron hasta casi el 44%, frente al 33% de hace una semana. Las probabilidades de una pausa siguen siendo altas en septiembre, mientras que los inversores apuestan por recortes en junio-julio de 2024.

Como reacción, el rendimiento del Tesoro estadounidense subió, con los rendimientos a 2,5 y 10 años en 5.07%, 4.46% y 4.25%, respectivamente, impulsando al dólar.

Niveles técnicos

En base al gráfico diario, es evidente que el AUD/USD se inclina hacia una perspectiva bajista a corto plazo. El índice de fuerza relativa (RSI) se mantiene por debajo de su línea media en territorio negativo, mostrando una tendencia bajista. Asimismo, la divergencia de convergencia de media móvil (MACD) exhibe barras rojas, enfatizando el fortalecimiento del impulso bajista para el AUD/USD. Además, el par se encuentra por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que implica que los osos mantienen el control a mayor escala.

Niveles de soporte: 0.6380, 0.6370 (mínimo del ciclo), 0.6350.

Niveles de resistencia: 0.6435, 0.6480, 0.6500 (SMA de 20 días).

AUD/USD Gráfico diario

-638285764423120784.png)

La presidenta de la Reserva Federal de Cleveland, Loretta Mester, declaró el viernes a la CNBC que probablemente les quede trabajo por hacer con las tasas, según Reuters.

Otros comentarios

"Nos estamos acercando a donde tenemos que estar con las tasas".

"Necesitamos ver más pruebas de que la inflación se está enfriando".

"El impulso de la economía ha sido más fuerte".

"La Fed ha avanzado mucho en materia de inflación".

"No quiero que la Fed apriete demasiado las tasas de interés".

"En junio preveía que la Fed no bajaría las tasas en 2024".

"El principal debate de la Fed es si las tasas son suficientemente restrictivas".

"La Fed tiene que ser paciente con la política en este momento".

"Es muy probable un crecimiento por debajo de la tendencia necesario para bajar la inflación".

"El mercado laboral ha sido más fuerte de lo esperado dada la política de la Fed".

"Estamos mirando los datos para determinar la próxima opción política".

Reacción de los mercados

ElÍndice del Dólar bajó ligeramente tras estos comentarios y subió un 0.2% en el día, hasta 104.20.

El presidente del Banco de la Reserva Federal de Filadelfia, Patrick Harker, declaró el viernes a Bloomberg que no ve la necesidad de subir más los tipos de interés, pero añadió que podría pedir más subidas si la inflación se estanca.

Declaraciones destacadas

"Deberían mantener las tasas estables y ver cómo la política afecta a la economía".

"Los mercados laborales se están enfriando".

"Dudo que se planteen recortes de tasas hasta algún momento del próximo año".

"Tenemos que conseguir que la inflación vuelva al 2%".

"No deberíamos cambiar de rumbo en la reducción del balance financiero en este momento".

Reacción de los mercados

El Índice del Dólar retrocedió ligeramente desde los máximos de varios meses tras estos comentarios y subió un 0.32% en el día hasta 104.32.

- El tono agresivo de Powell sobre la inflación y las subidas de tipos hace que el USD/JPY se tambalee, con el objetivo de probar el máximo de 146.56 en lo que va de año.

- A pesar de los signos de desinflación, Powell insiste en que aún queda un "largo camino por recorrer" para alcanzar el objetivo del 2% de la Fed, lo que añade incertidumbre al mercado.

- Powell cita el crecimiento por encima de la tendencia y un mercado laboral tenso como posibles catalizadores de nuevas subidas de la Tasa de los Fondos Federales, lo que mantiene en vilo a los operadores.

El USD/JPY se recupera después de permanecer dentro de los rangos conocidos en una sesión de comercio oscilante antes de que el presidente de la Reserva Federal de EE.UU., Jerome Powell, suba al estrado y haga unas declaraciones de línea dura, poniendo sobre la mesa un ajuste adicional. El par USD/JPY oscila entre 145.70 y 146.50, con la vista puesta en probar el máximo de 146.56 alcanzado en lo que va de año.

El tono de línea agresiva del presidente de la Reserva Federal, Jerome Powell, impulsa al USD/JPY a nuevos máximos en lo que va de año.

En Jackson Hole, el presidente de la Fed, Powell, afirmó que están preparados para continuar con su ciclo de endurecimiento si resulta apropiado. Hizo hincapié en que el banco central estadounidense dependerá de los datos y procederá "con cautela" a la hora de decidir una pausa o un aumento de los costes de endeudamiento.

En cuanto a la inflación, dijo que queda mucho camino por recorrer, a pesar de dos meses de buenos datos que muestran que el proceso desinflacionista continúa hacia el objetivo del 2% fijado por el banco central estadounidense. Powell añadió que siguen sin estar seguros sobre el pico de la tasa neutral y reconoció que la política monetaria se enfrenta a riesgos en ambos lados, es decir, por exceso y por defecto.

Powell subrayó que el crecimiento por encima de la tendencia y la rigidez del mercado laboral serían razones para aumentar la tasa de los fondos federales (FFR). Añadió que espera que el gasto en consumo personal (PCE) de julio se sitúe en el 3.3%, mientras que el PCE subyacente se situaría en el 4.3%.

Reacción del USD/JPY

El USD/JPY osciló en torno a 145.70-146.10 tras las declaraciones de Powell, pero recobró dirección y subió hasta un nuevo máximo del año hasta la fecha de 146.63 antes de establecerse en torno a las tasas de cambio actuales. La resistencia alcista se sitúa en 147.00 y el máximo del 3 de noviembre en 148.45.

Hay que decir que el Dólar se está recuperando, como muestra el Índice del Dólar, que cambió a positivo, se sitúa en 104.60 y gana un 0.35%, apoyado por los rendimientos de los bonos del Tesoro de EE.UU., que están empezando a subir.

Gráfico de 5 minutos del USD/JPY

Jerome Powell, presidente del Sistema de la Reserva Federal (Fed), ha dihco que están preparados para subir más las tasas si es apropiado en su discurso de apertura del Simposio Económico anual de Jackson Hole.

Principales conclusiones del discurso de Jerome Powell en el Simposio de Jackson Hole

- "Tenemos la intención de mantener los tipos en un nivel restrictivo hasta que tengamos la certeza de que la inflación se mueve de forma sostenible hacia el 2%".

- "La Fed procederá con cautela a la hora de decidir si vuelve a subir o se mantiene estable".

- "La incertidumbre económica exige una política monetaria ágil".

- "La Fed decidirá los próximos movimientos de tasas en función de los datos".

- "La Fed está atenta a las señales de que la economía no se enfría como se esperaba".

- "La inflación sigue siendo demasiado alta, el proceso de bajar la inflación todavía tiene un largo camino por recorrer, incluso con lecturas recientes más favorables."

- "Dos meses de buenos datos son sólo el principio de lo que necesitamos para generar confianza en la senda de la inflación."

- "Queda mucho camino por recorrer para volver a la estabilidad de precios".

- "Necesitamos progresos sostenidos en la inflación de bienes".

- "La ralentización de los alquileres apunta a una desaceleración de la inflación de la vivienda”.

- "Necesitamos más avances en la inflación de los servicios no relacionados con la vivienda".

- "La política es restrictiva, pero la Fed no puede estar segura de cuál es el nivel del tipo neutral".

- "La Fed no cambiará el objetivo de inflación del 2%".

- "La Fed es consciente de que la política monetaria se enfrenta a riesgos en ambos lados".

- "Un crecimiento por encima de la tendencia podría justificar más subidas de tasas de la Fed".

- "Conseguir que la inflación vuelva al 2% probablemente requiera un crecimiento por debajo de la tendencia".

- "Para reducir la inflación también es probable que los mercados laborales se suavicen".

- "Las señales de que el mercado laboral no se enfría también podrían justificar más medidas de la Fed".

- "La inflación responde cada vez más a los mercados laborales".

- "El PCE de julio se sitúa en el 3.3%, el subyacente en el 4.3%".

- El precio de la plata se mueve por encima de 24.00$, ya que el presidente de la Fed, Jerome Powell, mantiene las puertas abiertas a más subidas de las tasas de interés.

- Jerome Powell declaró en un comentario que las tasas de interés pueden subir más si los datos siguen siendo alentadores.

- El precio de la Plata forma un patrón alcista de banderas en una escala de dos horas, que es un patrón de seguimiento de tendencia.

El precio de la Plata (XAG/USD) se vuelve volátil con el soporte crucial de 24.00$ en los inicios de la sesión americana. El metal blanco se mantiene lateralizado a medida que aumenta la incertidumbre sobre los comentarios del presidente de la Reserva Federal (Fed), Jerome Powell. La situación de un gasto del consumidor decente, el ajustado entorno del mercado laboral y el descenso de las presiones inflacionistas han elevado la incertidumbre sobre las tasas de interés.

El S&P 500 abrió en positivo a la espera de los comentarios de Jerome Powell en Jackson Hole. El Índice del Dólar (DXY) se corrigió gradualmente hasta cerca de 104.00, ya que los inversores mantienen la incertidumbre sobre el comentario de Powell.

Jerome Powell declaró en su comentario que las tasas de interés pueden subir más si los datos siguen siendo alentadores. Sobre el mercado laboral, Fed Powell cree que el mercado de trabajo no se está enfriando lo suficiente y podría justificar nuevas medidas políticas.

Por su parte, el presidente de la Fed de Filadelfia, Patrick Harker, apoya el mantenimiento de las tasas de interés entre el 5.25% y el 5.5%. Harker no ve recortes de tasas este año.

Análisis técnico XAG

El precio de la Plata forma un patrón alcista de banderas en una escala de dos horas, que es un patrón de seguimiento de tendencia. El metal blanco se consolida por encima de 24.00$, lo que refleja una acumulación de existencias por parte de los inversores institucionales de los participantes minoristas. La media móvil exponencial (EMA) de 20 periodos brinda soporte constante a los alcistas de la Plata.

El índice de fuerza relativa (RSI) (14) cotiza en el rango alcista de 60.00-80.00, lo que indica que el impulso alcista está intacto.

Gráfico de 2 horas XAG

-638285703245336971.png)

- El Índice de Confianza del consumidor de la Universidad e Michigan descendió en agosto de 71 a 69.5 puntos.

- El Índice cayó un 2.9% en agosto, un 19.4% más que hace un año.

- El Índice del Dólar ronda 104.00, cerca de máximos mensuales.

El sentimiento del consumidor estadounidense se debilitó en agosto. El índice de confianza del consumidor de la Universidad de Michigan (UM) bajó a 69.5 desde los 71.6 de julio. La lectura se revisó desde el 71.2 preliminar.

Otros detalles de la publicación revelaron que el índice de condiciones actuales bajó a 75.7 (revisado desde 77.4) desde 76.6 y el índice de expectativas retrocedió a 65.5 (revisado desde 67.3) desde 68.3.

Las perspectivas de inflación a un año aumentaron del 3.4% al 3.5%, mientras que las perspectivas de inflación a 5 años se mantuvieron en el 3%.

Reacción de los mercados

Los operadores están a la espera del discurso del presidente de la Reserva Federal (Fed), Jerome Powell. El Índice del Dólar se mantiene estable y ronda los 104.00, cerca de sus máximos mensuales.

El par AUD/USD cayó con fuerza tras el aumento de las preocupaciones relacionadas con el sector inmobiliario chino y la estabilidad financiera. Los economistas de Danske Bank analizan las perspectivas del par.

La última caída parece exagerada desde el punto de vista de las tasas relativas

Tras unos datos salariales y laborales más débiles de lo esperado, los mercados han descartado casi por completo cualquier posibilidad de que el Banco de la Reserva de Australia (RBA) suba más las tasas en la reunión de septiembre. Dicho esto, la última caída del cruce parece exagerada desde el punto de vista de las tasas relativas.

La combinación del debilitamiento de los datos macroeconómicos australianos, el aumento de las preocupaciones sobre China y la modesta caída de los precios de los metales han sido una combinación tóxica para el AUD/USD. A corto plazo, la caída parece algo excesiva, y una recuperación del sentimiento de riesgo y/o nuevas medidas de estímulo por parte de China podrían cambiar el rumbo.

En el horizonte de 6 y 12 meses, seguimos manteniendo una opinión negativa sobre el cruce que refleja una amplia fortaleza del USD.

Previsiones: 0.64 (1M), 0.63 (3M), 0.63 (6M), 0.62 (12M)

Es probable queel USD/JPY haya tocado techo por ahora, pero las perspectivas generales de Credit Suisse siguen siendo positivas.

Soporte inicial en 143.89

El USD/JPY ha vuelto a probar y de nuevo ha sido limitado en el retroceso del 78.6% de la caída de 2022/2023 en 146.66 y la parte superior del canal de tendencia, que ahora se ve más alto en 147.10, y esperamos un retroceso más profundo desde aquí.

El soporte se sitúa inicialmente en 143.89, por delante del retroceso del 38.2% de la recuperación desde julio y el soporte de precios en 143.30/00, que intentaremos mantener. Por debajo de 141.43, sin embargo, sigue siendo necesario advertir de una fase más sostenida de debilidad en el rango más amplio.

A grandes rasgos, nuestra tendencia sigue siendo considerar la debilidad como temporal y correctiva antes de superar 146.66 a su debido tiempo para alcanzar nuestro objetivo principal y a largo plazo en el "objetivo de base medido" en 148.57.

El optimismo sobre el crecimiento en EE.UU. está impulsando al Dólar al alza. Por ello, Kit Juckes, estratega jefe de divisas globales de Société Générale, espera que el EUR/USD y el GBP/USD sigan siendo vulnerables.

El Euro y la Libra esterlina son rehenes de los datos económicos

No voy a fingir que ha habido una correlación fantástica entre las expectativas de crecimiento y los movimientos del EUR/USD en el último año, pero el cambio relativo de este mes es lo suficientemente grande como para amenazar con una caída a 1.05 en las próximas semanas.

En cuanto al EUR/GBP, las fuertes posiciones cortas que vimos en el primer semestre de este año se debieron a una corrección de las expectativas de crecimiento demasiado pesimistas, pero ese soporte ya ha desaparecido. La Libra esterlina también es vulnerable frente al Dólar.

- El EUR/USD rebota desde mínimos en torno a la zona de 1.0770.

- La continuación de la caída podría volver a poner a prueba 1.0630.

El EUR/USD sigue bajo presión y se tambalea en torno a 1.0800 tras hacer suelo en la zona de 1.0770/65, o nuevos mínimos mensuales, a primera hora del viernes.

La pérdida del mínimo de agosto favorece pérdidas adicionales a, inicialmente, el mínimo de mayo de 1.0635 (31 de mayo) antes del mínimo de 2023 de 1.0481 visto a principios de enero.

Una caída por debajo de la SMA de 200 días debería mantener retrocesos adicionales por el momento.

Gráfico diario del EUR/USD

- El USD/CAD se corrige desde 1.3600 mientras los inversores esperan los comentarios de Powell de la Fed en Jackson Hole.

- Todavía es un misterio si Jerome Powell abogará por subir las tasas de interés o si ofrecerá una orientación neutral.

- El gasto del consumidor canadiense creció un 0.1% en junio, en línea con la lectura anterior.

El par USD/CAD encuentra cierta presión vendedora cerca de la resistencia crucial de 1.3600 en la sesión de Londres. El par corrige hasta cerca de 1.3570 ya que los inversores siguen siendo mixtos sobre el discurso del Presidente de la Reserva Federal (Fed), Jerome Powell, en el Simposio de Jackson Hole.

Los futuros del S&P 500 han sumado ganancias decentes en Europa, lo que refleja cierta mejora en el apetito por el riesgo de los participantes del mercado. Sin embargo, el estado de ánimo del mercado podría volverse cauteloso, ya que se espera que Powell de la Fed ocupe el centro del escenario en Jackson Hole antes de lo previsto.

El Índice del Dólar (DXY) corrigió desde el máximo de 11 semanas desde 104.26, ya que los inversores están al margen debido a la incertidumbre sobre el discurso de Powell de la Fed. Todavía es un misterio si Jerome Powell abogará por subir aún más los tipos de interés para reforzar su control sobre la obstinada inflación o dará un plazo hasta que los tipos de interés se mantengan estables en el 5.25-5.50%. Mientras tanto, los rendimientos del Tesoro estadounidense a 10 años han bajado hasta cerca del 4.24%.

El Dólar podría seguir subiendo si el presidente de la Fed, Powell, ofrece una orientación de línea dura sobre las tasas de interés. Las presiones inflacionistas en la economía estadounidense por encima de la tasa deseada son extremadamente obstinadas, ya que el mercado laboral sigue ajustado y el gasto del consumidor es bastante bueno.

Sin embargo, los responsables políticos de la Fed: Susan Collin, presidenta de la Fed de Boston, y Patrick Harker, presidente de la Fed de Filadelfia, comentaron el jueves que el nivel actual de las tasas de interés es suficiente para hacer el trabajo requerido.

El Dólar canadiense no logró mostrar acción el jueves a pesar de la expansión nominal en los datos mensuales de ventas minoristas de junio. El Gasto del consumidor creció un 0.1% en junio, en línea con la lectura anterior, mientras que los inversores anticipaban un estancamiento. El mayor gasto del consumidor se produjo en los automóviles, mientras que el gasto discrecional se mantuvo débil.

- El DXY supera finalmente 104.00 y opera en nuevos máximos de dos meses.

- Inmediatamente al alza emerge la zona de 104.70.

El DXY repunta y avanza hacia nuevos máximos en torno a 104.30 al final de la semana.

Una ruptura clara de la zona de 104.00 podría allanar el camino para una posible visita al máximo de mayo de 104.69 (31 de mayo) antes del máximo de 2023 de 105.88 (8 de marzo) en el horizonte relativamente a corto plazo.

Mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.12, se espera que las perspectivas del DXY cambien a un tono más constructivo.

Gráfico diario del DXY

- El EUR/JPY se suma a las ganancias del jueves y se acerca a 158.00.

- El siguiente objetivo alcista para los alcistas es el nivel de 160.00.

El EUR/JPY repunta y flirtea con el obstáculo clave de 158.00, la cifra de finales de semana.

Si el movimiento al alza cobra impulso adicional, el cruce debería desafiar los recientes máximos de 2023 cerca de 159.50 (22 de agosto) antes del nivel redondo clave en 160.00. La superación de este último no debería llevar a ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

De momento, las perspectivas positivas a largo plazo para el cruce parecen favorecidas mientras se mantenga por encima de la SMA de 200 días, hoy en 147.64.

Gráfico diario del EUR/JPY

- El Dólar avanza frente a casi todas las divisas del G-10.

- Este viernes se conocerán las declaraciones de Lagarde y Powell.

- El Índice del Dólar se fortalece con fuerza durante el horario de comercio europeo.

El Dólar estadounidense (USD) se mantiene plano intradía a la espera de la publicación anticipada del esperado discurso del presidente de la Reserva Federal (Fed) de EE.UU., Jerome Powell, este viernes desde el Simposio de Jackson Hole en Wyoming. Ya antes de la declaración, el Dólar avanza con firmeza frente a todas las divisas principales del G-10, ya que varios miembros de la Fed han repetido en los últimos días el mismo mensaje: estabilidad durante más tiempo. Los mercados están valorando cualquier recorte temprano y ahora ven un primer recorte en mayo de 2024.

Aunque en el frente de los datos macroeconómicos se publicarán el sentimiento del consumidor de Michigan y las expectativas de Inflación del consumidor, se espera que el discurso de Powell sea lo único que se hable en la ciudad y el principal acontecimiento que mueva los mercados este viernes. La volatilidad repuntará ya a primera hora del viernes, cuando más miembros de los bancos centrales suban al escenario de Jackson Hole.

Resumen diario: El Dólar vuelve al punto de partida

- A partir de las 14:00 GMT, se esperan muchos titulares del Simposio de Jackson Hole: Cerca de las 14:00, el presidente de la Fed estadounidense, Jerome Powell, pronunciará su discurso de apertura. A continuación, a las 15:00 GMT, Patrick Harker de la Fed hablará junto a Loretta Mester. A las 18:00 GMT, Austan Goolsbee, de la Fed, subirá al escenario. Media hora más tarde, Loretta Mester, de la Fed, intervendrá de nuevo a las 18:30. Para terminar la semana, Christine Lagarde, del Banco Central Europeo (BCE), hablará a las 21:00 GMT.

- A las 14:00 GMT se publicará el sentimiento del consumidor de Michigan correspondiente al mes de agosto. Se espera que el índice se mantenga estable en 71.2. También se espera que las expectativas de inflación se mantengan sin cambios en el 2.9%.

- El Producto Interior Bruto (PIB) alemán se mantendrá en el 0%, lo que debilitará al Euro.

- El Banco Popular de China (PBOC) volvió a hacerlo y fijó el Yuan en 7.1883, mientras que se esperaba un cambio de 7.2826. Mientras tanto, el gobierno chino pide a los bancos que limiten algunas salidas de bonos Connect y que suavicen las normas hipotecarias para los compradores de viviendas.

- Joachim Nagel, miembro del BCE, dijo que es demasiado pronto para una pausa en las tasas, aunque el BCE necesita más datos para su decisión en septiembre. Tras estos comentarios, Boris Vujcic, miembro del BCE, afirmó que la inflación ha tocado techo y que la economía de la eurozona está estancada.

- Acciones mixtas este viernes: Acciones asiáticas a la baja, con el Topix japonés cerrando un -0.88% a la baja. El índice Hang Seng de Hong Kong bajó un -1.29%. Las acciones Europeas están planas junto con los Futuros de EE.UU. por ahora.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 80.5% la posibilidad de que la Reserva Federal mantenga las tasas de interés sin cambios en su reunión de septiembre. Se trata de la cifra más baja en semanas, ya que los mercados empiezan a temer una posible nueva subida de tasas.

- El rendimiento de los bonos del Tesoro de EE.UU. a 10 años cotiza en el 4.25%, tras tocar un nuevo máximo anual el lunes en el 4.3618%. El mercado de bonos será muy sensible a cualquier noticia que se produzca el viernes en el Simposio de Jackson Hole. Toda la curva de rendimiento estadounidense podría moverse al alza o a la baja en función del discurso del presidente de la Fed, Jerome Powell.

Análisis técnico del Índice del Dólar: hacer o romper

El Dólar estuvo golpeando con fuerza a los pares de divisas con el Dólar avanzando en casi todos los cruces o pares durante las horas de comercio europeo. Mientras tanto, el Dólar levantó el pie del acelerador y se encuentra en un punto muerto. El Dólar había recibido el impulso del 0% del PIB alemán, que hizo que los inversores huyeran hacia el Dólar y se alejaran del Euro. El resultado fue un Índice del Dólar firmemente por encima de 104.

Al alza, como habrá podido adivinar por el párrafo anterior, 104.00 es el primer objetivo cercano. El máximo del viernes de la semana pasada en 103.68 sigue siendo vital y necesita un cierre diario por encima de él para que el DXY consiga más ganancias mensuales. Si la fortaleza del Dólar persiste durante la última parte del año, el máximo de mayo en 104.70 podría volver a ser una realidad.

A la baja, varios niveles mínimos podrían impedir una caída pronunciada del DXY. El primero de ellos es el nivel del viernes de la semana pasada en 103.68, que ahora debe mantenerse para lograr un cierre diario por encima. En caso de que Powell cambie por completo el estado de ánimo del Dólar, busque la media móvil simple (SMA) de 200 días en 103.16. Si pasa por debajo de la cifra de 103.00, se abre cierto margen para una nueva caída. Sin embargo, en torno a 102.38, tanto la SMA de 55 días como la de 100 días esperan para respaldar al par.

- La Libra esterlina recupera su mínimo de 11 semanas, ya que la subida de los tipos de interés frena las perspectivas económicas.

- Las empresas británicas del sector de la construcción quiebran debido a la persistente inflación de los costes.

- El simposio de Jackson Hole impulsará la evolución de los precios en el ámbito de las divisas.

La Libra esterlina (GBP) se enfrenta sistemáticamente a una venta masiva debido a las consecuencias cada vez mayores de un ciclo de endurecimiento de los tipos históricamente agresivo por parte del Banco de Inglaterra (BoE). El par GBP/USD marca un nuevo mínimo de 11 semanas en medio del sentimiento bajista de los mercados y los crecientes riesgos de recesión en la economía británica. En su lucha contra la pertinaz inflación, el BoE ha subido los tipos de interés hasta el 5.25%, cuyas consecuencias están afectando a los corporativos británicos, obligando a algunos a declararse insolventes por no poder cubrir sus obligaciones de intereses.

La persistente inflación del Índice de Precios al Consumo (IPC) del Reino Unido y el eventual descenso de los ingresos reales de los hogares se han traducido en un debilitamiento de las ventas minoristas, lo que retrata un entorno de demanda sombrío. Esto ha obligado a las empresas a operar a menor capacidad. Los participantes del mercado esperan que las consecuencias de la subida de las tasas de interés por parte del BoE se expandan aún más a medida que el banco central se prepara para endurecer aún más la política monetaria en septiembre.

Resumen diario de los movimientos en los mercados: La Libra esterlina sigue cayendo por el aumento de los riesgos de recesión

- La libra esterlina vuelve a marcar mínimos de 11 semanas cerca de 1.2550, ya que el sentimiento del mercado sigue siendo bajista ante las crecientes expectativas de que la economía británica se contraiga.

- El actual ciclo de endurecimiento del Banco de Inglaterra es históricamente agresivo, y la economía británica se enfrenta a sus consecuencias.

- Esta semana, S&P Global informó del PMI preliminar de manufactura del Reino Unido para agosto, que cayó significativamente hasta 42.5 desde las estimaciones de 45.0 y la lectura de 45.3 de julio. Esta ha sido la cifra más baja de los datos manufactureros desde el periodo de la pandemia.

- Asimismo, el PMI de servicios entró en fase de contracción, manteniéndose por debajo del umbral de 50.0 puntos. El dato económico se situó en 48.7, por debajo de las estimaciones de 50.8 y de la publicación de 51.3 de julio. Esto indica que las empresas están infrautilizando toda su capacidad debido a los riesgos de deterioro de la demanda, impulsada por las crecientes presiones sobre los precios.

- Las probabilidades de que las empresas británicas anuncien un impago corporativo han aumentado ante su incapacidad para hacer frente al aumento de los costes de los préstamos. Una encuesta del Banco de Inglaterra indica que la participación de las compañías británicas no financieras con una débil ratio de cobertura del servicio de la deuda aumentará hasta el 50% a finales de año, frente al 45% del año pasado.

- La Confederación de la Industria Empresarial del Reino Unido (CBI) informó el jueves de que el saldo mensual de las ventas minoristas cayó a -44 en agosto desde -25 en julio. Se trata del mayor descenso desde marzo de 2021. Los minoristas británicos están menos interesados en realizar nuevas inversiones el próximo año, dijo el economista de la CBI Martin Sartorius.

- Las compañías de construcción británicas han abandonado el negocio a la tasa más alta en una década, ya que la construcción de viviendas se desaceleró y los proyectos del gobierno se retrasaron debido a la obstinada inflación subyacente. El Servicio de Insolvencia de las autoridades británicas muestra que unos 4.280 operadores se declararon insolventes en el último año hasta junio.

- A pesar de los crecientes riesgos de recesión, el BOE no puede interrumpir la racha de endurecimiento de los tipos, ya que las actuales presiones inflacionistas son excesivamente superiores a la tasa deseada del 2%.

- Los inversores esperan ahora que el BoE suba los tipos de interés en 25 puntos básicos (pb) en septiembre y que las tasas de interés alcancen un máximo en torno al 5.75%, frente a la anterior proyección del 6,0%.

- Mientras tanto, el regulador británico de la energía, Ofgem, se ha adelantado a proporcionar cierto alivio a los hogares británicos rebajando su límite de precios en las facturas de energía de los hogares. El límite se redujo a un nivel anual de 1.923 para un hogar típico de doble combustible, en comparación con la reducción de precios de julio de 2.074. "La bajada ahorrará a los hogares una media de 151 en comparación con el trimestre anterior", declaró el regulador británico.

- El lunes, los mercados británicos permanecerán cerrados debido a las vacaciones bancarias de verano.

- El sentimiento de los mercados es bajista, ya que los inversores siguen preocupados por los comentarios del presidente de la Reserva Federal (Fed), Jerome Powell, en el Simposio de Jackson Hole. Los inversores siguen preocupados por si Powell de la Fed apuntalará más requisitos de tipos de interés o guiará sobre cuánto tiempo los tipos de interés se mantendrán estables en niveles elevados.

- El Índice del Dólar (DXY) sube con confianza por encima de la resistencia de 104.00 mientras se acentúan los temores a una desaceleración en China debido a los crecientes riesgos de deflación. Además, los rendimientos del Tesoro estadounidense a 10 años rebotaron hasta el 4.25%.

Análisis Técnico: La Libra esterlina actualiza su mínimo de 11 semanas

La Libra esterlina marca un nuevo mínimo de 11 semanas cerca de 1.2550. La Libra sufrió una gran presión de venta tras la ruptura del soporte de 1.2615. Se esperan más caídas en las principales divisas, ya que las medias móviles exponenciales (EMA) de 20 y 50 días registraron un cruce bajista. Se espera que la Libra extienda su caída hacia la EMA de 200 días, que actualmente cotiza en 1.2480. Los osciladores de impulso indican que se ha activado el impulso bajista.

- El petróleo (WTI) cotiza en 79.86$ y mantiene las cartas para volver a cerrar por encima de 80$.

- La fortaleza del Dólar está recorriendo los mercados a la espera del discurso de Powell de este viernes.

- La sorpresiva caída del miércoles está teniendo continuidad el jueves y el viernes.

Los precios del petróleo están lejos de mínimos, ya que los mercados se recuperaron antes del esperado discurso del presidente de la Reserva Federal de EE.UU., Jerome Powell, y después de una gran reducción de las cifras de las reservas de petróleo de EE.UU. el pasado miércoles. El precio del Petróleo crudo WTI ha visto la formación de un doble suelo 77.53$ con la acción de los precios tanto el miércoles como el jueves rebotando desde ese nivel. Esta mañana los titulares de Rusia han vuelto a impulsar los precios al alza, ya que la oferta en el mercado está empezando a ralentizarse.

El petróleo crudo cerrará la semana con la publicación del recuento de plataformas petrolíferas de EE.UU. de Baker Hughes. La semana pasada se registraron 520 plataformas, la cifra más baja desde febrero de 2022. Aunque Franklin no supuso una amenaza para la cuenca de Texas, un nuevo descenso en el recuento de plataformas podría apuntalar aún más los precios del crudo.

En el momento de escribir estas líneas, el petróleo crudo (WTI) cotiza en 79.91$ por barril y el brent a 83.88$.

Noticias del petróleo y movimientos en los mercados

- A partir de las 14:00 GMT, se esperan muchos titulares del Simposio de Jackson Hole: El presidente de la Fed, Jerome Powell, pronunciará su discurso de apertura. A continuación, a las 15:00 GMT, Patrick Harker de la Fed hablará junto a Loretta Mester. A las 18:00 GMT, Austan Goolsbee, de la Fed, subirá al escenario. Media hora más tarde, Loretta Mester, de la Fed, intervendrá de nuevo a las 18:30 GMT. Para terminar la semana, Christine Lagarde, del Banco Central Europeo (BCE), hablará a las 21:00 GMT.

- A las 17:00 GMT se publicará el recuento semanal de plataformas petrolíferas estadounidenses Baker Hughes. La última cifra, 520, supuso una nueva contracción y se sitúa en el nivel más bajo desde febrero de 2022. Si el recuento de plataformas sigue cayendo, los precios del crudo podrían repuntar, ya que la oferta de producción estadounidense sigue deteriorándose.

- Se prevé que una perturbación con un 70% de probabilidades de convertirse en ciclón alcance Florida en algún momento de la próxima semana.

- EE.UU. estudia suavizar las sanciones al petróleo venezolano a cambio de una mejora de la democracia de cara a las elecciones del año que viene.

- Las exportaciones rusas de combustible se dirigen a su nivel más bajo en 15 meses en medio de una mayor demanda interna.

- El crudo pesado canadiense se debilita ante el posible retraso de la ampliación del oleoducto TMX.

- Funcionarios estadounidenses reconocen que Irán y EE.UU. han llegado a un acuerdo informal y secreto sobre los flujos de petróleo entre ambas naciones.

Análisis Técnico del petróleo: el plato fuerte está a la vuelta de la esquina

El precio del petróleo repunta con el índice de fuerza relativa (RSI) alejándose del nivel medio de 50. El repunte se produce después de que el miércoles se encontrara un suelo cerca de 77.57$. El recorte sorpresa de las reservas de petróleo de más de 6 millones de barriles publicado el miércoles ha desencadenado un rebote técnico ya que se espera que la demanda repunte mientras que la oferta se mantiene estable a la baja con el petróleo ruso golpeando los mercados a un mínimo de 15 meses en volumen.

Al alza, el nivel 81.68$, máximos del lunes, son los que hay que superar para desencadenar una pequeña tendencia alcista. Si el WTI continúa con su tendencia de mínimos y máximos más altos, la presión podría aumentar hacia 82$. Para marcar un nuevo máximo mensual, hay que superar el máximo de mediados de agosto en 84.32$, cuando la demanda tome el control y la oferta no pueda seguir su ejemplo.

A la baja, se está formando un fondo temporal en torno a 77.50$ que actúa como base para esta semana. Si el recuento de equipos de perforación de Baker Hughes aumenta considerablemente, es de esperar que se ponga a prueba el nivel mínimo, ya que es probable que haya más oferta. Una vez que los osos superen el nivel del cuadro naranja, es de esperar que se produzca una mayor caída hacia 74$ antes de encontrar un amplio soporte que frene la venta masiva.

-638285551208294250.png)

WTI US OIL (Gráfico diario)

- El precio del Oro cotiza lateral mientras los inversores se centran en el discurso de Powell de la Fed en Jackson Hole.

- El ánimo de los mercados sigue siendo incierto en cuanto a si Jerome Powell ofrecerá una orientación de línea agresiva sobre las tasas de interés o se inclinará por una política neutral.

- El gasto de las empresas en bienes de capital aumentó un 0.1% en julio, tras la contracción del 0.4% registrada en junio.

El precio del Oro (XAU/USD) muestra un comportamiento dentro de un rango mientras los inversores esperan el discurso del presidente de la Reserva Federal (Fed), Jerome Powell, en el Simposio de Jackson Hole para conocer nuevas orientaciones. Se espera que el metal precioso se mantenga en vilo, ya que el estado de ánimo del mercado sigue siendo incierto en cuanto a si Jerome Powell dará una orientación de línea agresiva sobre las tasas de interés o discutirá los beneficios de mantener las tasas de interés sin cambios durante un período más largo. A los participantes del mercado también les gustaría saber cuánto tiempo más la Fed mantendrá las tasas de interés elevadas.

Responsables políticos de la Fed: La presidenta de la Fed de Boston, Susan Collin, y el presidente de la Fed de Filadelfia, Patrick Harker, comentaron el jueves que el nivel actual de las tasas de interés es suficiente para hacer el trabajo necesario. La economía estadounidense sigue resistiendo gracias a la rigidez del mercado laboral y a la moderación de la inflación, pero un mayor endurecimiento de la política de la Fed podría frenar el sentimiento de los mercados.

Resumen diario de movimientos en los mercados: El precio del Oro sigue haciendo malabarismos antes del Simposio de Jackson Hole

- El precio del Oro se mueve lateralmente por encima de los 1.910,00$ antes de los comentarios del presidente de la Fed, Jerome Powell, en el Simposio de Jackson Hole.

- La incertidumbre sobre el comentario de Powell en Jackson Hole ha marginado a los inversores, sin embargo, la fuerza en el dólar de EE.UU. indica que la declaración podría estar en el lado de línea agresiva.

- El Índice del Dólar estadounidense (DXY) amplía su recuperación hasta cerca de 104.26, marcando un nuevo máximo de 11 semanas ante la resistencia de la economía estadounidense, mientras que el crecimiento de otras economías del G7 se contrae.

- La fortaleza del Índice del Dólar también se debió al descenso de las solicitudes semanales de subsidio por desempleo publicadas el jueves y a la intensificación de los temores a una ralentización de la economía china.

- El Departamento de Trabajo de EE.UU. informó el jueves de que las personas que solicitaron prestaciones por desempleo por primera vez ascendieron a 230.000, por debajo de las expectativas y de la lectura anterior de 240.000 para la semana que finalizó el 18 de agosto.

- Las subidas del precio del oro siguen restringidas, ya que los rendimientos del Tesoro estadounidense rebotaron tras un movimiento a la baja. El rendimiento de los bonos estadounidenses a 10 años se recuperó hasta situarse cerca del 4.26%.

- Las respuestas mixtas de los participantes del mercado disciernen si Powell proporcionará un periodo de tiempo sobre cuánto tiempo permanecerán estables las tasas de interés en niveles elevados o si el banco central considerará nuevas subidas de tasas de interés.

- Los inversores también se centrarán en los planes sobre cómo la Fed reducirá el exceso de inflación y las perspectivas de la economía estadounidense para el segundo semestre de 2023.

- Mientras tanto, los responsables políticos de la Fed ofrecieron el jueves una orientación neutral sobre las tasas de interés.

- La presidenta de la Fed de Boston, Susan Collins, comentó que las tasas de interés se encuentran en un punto en el que la Fed no necesita subirlas más. Sin embargo, la opción de un mayor endurecimiento de la política seguirá abierta.

- El presidente de la Fed de Filadelfia, Patrick Harker, apoya el mantenimiento de las tasas de interés entre el 5.25% y el 5.5%. Harker no prevé recortes de tasas este año.

- Los PMI preliminares de EE.UU. para agosto informados por S&P Global el miércoles indicaron que la economía está perdiendo su resistencia debido a la subida de las tasas de interés y al deterioro de las perspectivas de la demanda.

- Los vulnerables PMI de agosto arrojan dudas sobre la tasa de crecimiento del tercer trimestre. Las empresas apuestan por una menor capacidad operativa debido al aumento de la inflación de costes.

- El jueves, la Oficina del Censo de EE.UU. informó de que los pedidos de bienes de capital no relacionados con la defensa aumentaron un 0.1% en julio, tal y como esperaban los inversores, y se contrajeron desde el 0.4% de junio.

- De cara al futuro, los inversores también se centrarán en las expectativas de inflación al consumo a cinco años para agosto, que se publicarán a las 14:00 GMT.

Análisis Técnico: El precio del oro oscila por encima de los 1.910$

El precio del Oro muestra una fase de contracción de la volatilidad por encima de los 1.910,00$ antes del Simposio de Jackson Hole. El metal precioso lucha por continuar su racha de cinco días de ganancias en medio de una recuperación de los rendimientos del Tesoro estadounidense. El metal amarillo lucha contra la resistencia para subir por encima de la media móvil exponencial (EMA) de 20 días en torno a los 1.915,00$, pero ha roto con confianza por encima de la EMA de 200 días.

El indice de fuerza relativa (RSI) (14) ha subido al rango 40.00-60.00, lo que indica que el impulso bajista se ha moderado.

- El Euro logra rebotar desde 1.0770 frente al dólar.

- Los mercados bursátiles en Europa mantienen el tono positivo.

- El EUR/USD se acerca a la barrera de 1.0900 antes de Jackson Hole.

- El índice del Dólar DXY se aferra a ganancias por encima de 104.00.

- El clima empresarial en Alemania sorprendió a la baja en agosto.

- Toda la atención se centrará en el discurso del presidente Jerome Powell.

- La presidenta del BCE, Christine Lagarde, también hablará el viernes.

- En Estados Unidos se publicará el sentimiento del consumidor final.

El Euro (EUR) se suma al pesimismo observado en la segunda mitad de la semana frente al Dólar estadounidense (USD) y fuerza al EUR/USD a retroceder aún más y marcar nuevos mínimos de diez semanas en la región de 1.0780/75 el viernes, donde parece haber surgido cierto soporte inicial por el momento.

En el lado opuesto, el Dólar mantiene intacta su movimiento al alza y supera el obstáculo clave de 104.00 medido por el índice del Dólar DXY, siempre ayudado por el aumento de los rendimientos estadounidenses en toda la curva, así como por la persistente cautela ante el evento de Jackson Hole.

En lo que respecta a la política monetaria, actualmente se está produciendo un renovado debate en torno a la dedicación de la Reserva Federal a mantener un enfoque más estricto durante un largo periodo de tiempo. Esta mayor atención se deriva de la notable resistencia de la economía estadounidense, a pesar de la ligera relajación del mercado laboral y de las cifras de inflación más bajas observadas en los últimos meses.

A este respecto, Patrick Harker, de la Fed de Filadelfia, sugirió el jueves que la Fed sigue operando dentro de unos límites restrictivos, al tiempo que argumentó que podría haber posibles reducciones de las tasas de interés el año que viene si la inflación cede. Por su parte, Susan Collins, de la Fed de Boston, no descartó la posibilidad de nuevas subidas de las tasas de interés.

Mientras tanto, en el seno del Banco Central Europeo (BCE) han surgido divisiones internas entre los miembros de su Consejo en torno a la posibilidad de prolongar las medidas de endurecimiento más allá de la temporada estival. Estos desacuerdos están alimentando una renovada percepción de fragilidad y temores de recesión en el bloque, lo que está ejerciendo una influencia perjudicial sobre el Euro.

Siguiendo con el BCE, Mario Centeno, miembro de su Consejo, dejó entrever el jueves una estrategia prudente para la reunión de septiembre.

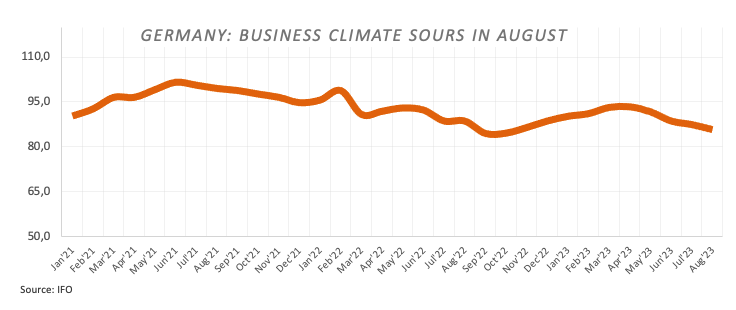

En cuanto a los datos, en la zona euro, el clima empresarial alemán, según el Instituto IFO, retrocedió hasta 85.7 para el mes en curso. Anteriormente, las cifras definitivas del PIB alemán registraron una contracción anualizada del 0.2% en el periodo abril-junio y se mantuvieron estables frente al trimestre anterior.

En Estados Unidos, el sentimiento del consumidor de Michigan será la única publicación de la sesión.

Motores de los mercados: El Euro encuentra un soporte inicial cerca de 1.0770

- El Euro rebota desde mínimos de varias semanas frente al Dólar.

- El aumento de la prudencia de cara a Jackson Hole pesa sobre el apetito por el riesgo.

- Los rendimientos estadounidenses parecen ganar algo de tracción a lo largo de la curva.

- La atención de los mercados sigue puesta en la reunión de Jackson Hole.

- El discurso de la Fed de endurecer la política monetaria durante más tiempo se mantiene en segundo plano.

- Se espera que el discurso del presidente Powell siga la línea de su último mensaje.

- Es probable que la Fed mantenga las tasas sin cambios hasta el primer trimestre de 2024.

- Lagarde, presidenta del BCE, podría desvelar más detalles sobre la reunión de septiembre.

Análisis Técnico: El Euro corre el riesgo de caer más a corto plazo

La presión vendedora en torno al EUR/USD gana ritmo y relega al par a comerciar en mínimos en torno a 1.0770. La reciente ruptura de la SMA de 200 días no augura nada bueno para las aspiraciones alcistas.

Un nuevo retroceso podría motivar al EUR/USD a volver a visitar los mínimos en torno a 1.0766 (25 de agosto), por delante de los mínimos de mayo en 1.0635 (31 de mayo) y de marzo en 1.0516 (15 de marzo). La pérdida de este nivel podría provocar una prueba del mínimo de 2023 en 1.0481 (6 de enero) para volver a aparecer en el horizonte.

Mientras tanto, los brotes ocasionales de fuerza deberían encontrar resistencia provisional en la SMA de 55 días en 1.0964 antes de la barrera psicológica de 1.1000 y el máximo de agosto en 1.1064 (10 de agosto). Una vez superada esta última, el par podría desafiar el máximo en 1.1149 (27 de julio). Si el par supera esta zona, podría aliviar parte de la presión bajista y visitar el máximo de 2023 en 1.1275 (18 de julio). Más arriba está el máximo de 2022 en 1.1495 (10 de febrero), seguido de cerca por el nivel redondo de 1.1500.

Además, es probable que se produzcan pérdidas sostenidas en el EUR/USD una vez que se rompa la SMA de 200 días de forma convincente.

- El presidente de la Fed, Jerome Powell, pronunciará un discurso sobre las perspectivas económicas de EE.UU. en el Simposio de Jackson Hole.

- Los comentarios de Powell sobre la política monetaria y la senda de las tasas de interés serán objeto de escrutinio por parte de los mercados.

- El Dólar podría mostrar una reacción significativa al discurso de Powell el último día de la semana.