- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Durante la sesión asiática, se publicarán los datos del mercado laboral japonés, y se espera que la tasa de desempleo se mantenga en el 2.5% en julio. Más tarde, la actual vicegobernadora del RBA, Michele Bullock, pronunciará un discurso. En Estados Unidos, la ronda de datos de empleo comienza con el informe JOLTS.

Esto es lo que debe saber el martes 29 de agosto:

El Dólar perdió terreno en un lunes tranquilo, mientras que los valores europeos y estadounidenses registraron ganancias. El Índice del Dólar retrocedió hacia 104.00, mientras que los rendimientos del Tesoro estadounidense retrocedieron, con el rendimiento a 10 años cayendo hasta el 4.20%.

En cuanto a los datos económicos estadounidenses, el índice de manufactura de la Reserva Federal de Dallas mejoró hasta -17.2 desde -20, aunque los detalles no fueron especialmente positivos. El martes se publicará el informe JOLTS de ofertas de empleo, que informará de varias cifras del mercado laboral, incluidas las nóminas no agrícolas de los viernes. El jueves se publicará el Índice de Precios del Consumo Personal subyacente.

El EUR/USD subió moderadamente por encima de 1.0800 el lunes y se mantuvo por encima de la media móvil simple de 200 días. El martes se publicará la encuesta Gfk de confianza del consumidor alemán, mientras que a finales de semana la atención se centrará en las cifras preliminares de inflación de agosto.

El par GBP/USD rebotó tras cinco días de caídas, pero no logró romper por encima de 1.2600. La libra se vio respaldada por la mejora del sentimiento de riesgo.

El USD/JPY subió marginalmente y se estableció en torno a 146.50, marcando su cierre diario más alto desde noviembre. El martes se publicarán los datos del mercado laboral japonés.

El USD/CAD cotizó lateralmente en torno a 1.3600, manteniendo sus recientes ganancias. La tendencia general sigue siendo alcista, pero existe una fuerte barrera en 1.3650.

El par AUD/USD se movió lateralmente, pero terminó al alza tras los datos positivos de las ventas minoristas en Australia y la debilidad del Dólar estadounidense. El martes, Michele Bullock, que se convertirá en la Gobernadora del Banco de la Reserva de Australia (RBA) dentro de tres semanas, pronunciará un discurso.

El par NZD/USD luchó por alejarse de la zona crítica de 0.5900, registrando ganancias menores. El sesgo sigue siendo bajista, pero mientras se mantenga por encima de 0.5900, podría haber un movimiento correctivo al alza.

El Oro alcanzó máximos de la semana por encima de 1.925$ al retroceder los rendimientos de EE.UU., pero posteriormente recortó sus ganancias. Se está consolidando en torno a 1.920$. La plata cotizó lateralmente y terminó lateralizado en torno a los 24.20$.

¿Te ha gustado este artículo? Ayúdanos respondiendo a esta encuesta:

- El par GBP/USD cotiza en 1.2601, subiendo un 0.19%, ya que las vacaciones de verano en el Reino Unido y la caída del rendimiento de los bonos estadounidenses ofrecen un alivio temporal a la atribulada Libra.

- CME FedWatch Tool indica casi un 50% de probabilidades para una subida de tasas de 25 puntos básicos en noviembre, manteniendo la presión sobre el par GBP/USD.

- Un calendario económico estadounidense repleto de datos sobre el empleo y la confianza del consumidor podría introducir nueva volatilidad y, potencialmente, reanudar la tendencia bajista del par.

La Libra esterlina (GBP) detuvo su caída libre el lunes contra el dólar estadounidense (USD) en medio de un día festivo de verano en el Reino Unido, que estimuló el comercio agitado entre la mayoría de los pares de divisas durante la superposición de la sesión de Londres-Nueva York. En el momento de escribir estas líneas, el par GBP/USD se negocia en 1.2601, con una ganancia del 0.19%.

GBP avanza ligeramente por la caída del rendimiento de los bonos estadounidenses; el apretado calendario económico de EE.UU. influirá en la dinámica de las divisas

La semana en curso presenta una apretada agenda económica en EE.UU., al contrario que en el Reino Unido. En este último, si no fuera por un discurso del economista jefe del Banco de Inglaterra (BoE), Huw Pill, y la publicación de los precios de la vivienda, el destino de la GBP/USD recaería principalmente en la dinámica del Dólar estadounidense.

Sin embargo, la evolución de las cotizaciones del lunes se vio impulsada principalmente por el apetito de riesgo, que pesó sobre el rendimiento de los bonos a escala mundial, especialmente en Estados Unidos. Los rendimientos de los bonos estadounidenses cayeron en general, socavando al Dólar, como muestra el Índice del Dólar (DXY), una cesta de seis divisas que mide su rendimiento frente al dólar, que cayó un 0.12%, hasta 104.060.

No obstante, el discurso pronunciado la semana pasada en Jackson Hole por el presidente de la Reserva Federal (Fed) estadounidense , Jerome Powell, se consideró de línea dura, ya que hizo hincapié en el compromiso de la Fed de hacer frente a la inflación, justificando la subida de tasas si el crecimiento sigue por encima de la tendencia, mientras que el mercado laboral se mantiene tenso. Añadió que el banco central estadounidense sigue dependiendo de los datos, y señaló que procederían con "cautela" a la hora de decidir sobre la política momentánea.

Tras las declaraciones de Powell, los futuros del mercado monetario confían en que la Fed omita una subida de tasas en septiembre. Sin embargo, para noviembre, la historia es diferente, con los operadores esperando una subida de tasas de 25 puntos básicos, como lo demuestran las probabilidades cercanas al 50%, como lo muestra la herramienta FedWatch de CME.

En este trasfondo, el par GBP/USD podría reanudar su tendencia bajista en función de los últimos datos. Sin embargo, la apretada agenda económica estadounidense podría debilitar al Dólar. El martes, los datos de empleo, confianza del consumidor y vivienda podrían encender la volatilidad en el par. Cualquier sorpresa que justifique un mayor endurecimiento puede allanar el camino para una mayor fortaleza del Dólar estadounidense y debilidad de la Libra esterlina (GBP).

Análisis del precio del GBP/USD: Perspectiva técnica

Tras caer por debajo del mínimo del 3 de agosto en 1.2620, el par GBP/USD amplió sus pérdidas por debajo de 1.2600, aunque en el momento de redactar este informe ronda esta última. Desde el punto de vista de la estructura del mercado, el par ha alcanzado sucesivos mínimos más bajos, lo que abre la puerta a una continuación bajista. Si el par logra un cierre diario por encima de 1.2600, el par podría probar el máximo del viernes pasado de 1.2654. De lo contrario, el par reanudaría su tendencia bajista hacia la zona de 1.2500, seguida de la media móvil de 200 días (DMA) en 1.2401.

- El EUR/USD subió cerca de 1.0810, por encima de la SMA de 200 días de 1.0805.

- El Dólar y los rendimientos estadounidenses se consolidaron tras el discurso de Jerome Powell del viernes.

- Los halcones del BCE elevan al EUR.

En la sesión del lunes, el USD cotiza débil frente a la mayoría de sus rivales, impulsado principalmente por una ligera consolidación y un entorno de mercado favorable al riesgo. Por otro lado, la retórica de los halcones del Banco Central Europeo gana cada vez más terreno, mientras que los mercados siguen evaluando el discurso de Jerome Powell del viernes.

Durante su intervención en el Simposio de Jackson Hole, el presidente Powell no se comprometió a una nueva subida, pero señaló que la economía no se ha enfriado como se esperaba y que, mientras la inflación no ceda, la Reserva Federal (Fed) mantendrá los tipos en una postura restrictiva. Como reacción, los rendimientos estadounidenses subieron con fuerza, ya que, según la herramienta FedWatch de CME, los inversores apuestan ahora por casi un 50% de probabilidades de una subida en noviembre.

Dicho esto, los rendimientos de los bonos estadounidenses retroceden este lunes, aunque mantienen niveles elevados. El rendimiento de los bonos del Tesoro a 2 años se sitúa en el 5.05%, mientras que las tasas de los bonos a 5 y 10 años se sitúan en el 4.41% y el 4.22%, respectivamente. Por otra parte, el Dólar, medido por el índice DXY, retrocedió ligeramente, pero siguió cotizando a su nivel más alto desde principios de junio, por encima de la zona de 104.00.

Por el lado del Euro, Robert Holzmann, del BCE, dejó claro a principios de semana que ve "motivos para seguir con las subidas de tasas sin hacer una pausa" en caso de que no surjan sorpresas. No obstante, confirmó que el BCE seguirá dependiendo de los datos. En esta línea, los inversores estarán atentos a las cruciales cifras de inflación de Alemania y la UE de agosto, que se publicarán el miércoles y el jueves, para seguir haciendo apuestas sobre las próximas decisiones del BCE.

Mientras tanto, según la herramienta probabilidades mundiales de tasas de interés (WIRP), los mercados descuentan actualmente una probabilidad del 45% de una subida de 25 puntos básicos en la próxima reunión del 14 de septiembre de 2023. Más adelante, la probabilidad de una subida de 25 puntos básicos se sitúa en el 66% en octubre, seguida de una probabilidad del 75% de una subida similar en la reunión de diciembre. Esta trayectoria prevista de subida de tipos se traduciría en una tasa objetivo del 5%.

Niveles del EUR/USD a vigilar

Desde un punto de vista técnico, el EUR/USD mantiene una perspectiva bajista a corto plazo, tal y como se observa en el gráfico diario. El índice de fuerza relativa (RSI) se encuentra cómodamente posicionado en territorio negativo por debajo de su línea media. A esto se suma la señal negativa de la media móvil convergencia divergencia (MACD), que muestra barras rojas, señal de un impulso bajista. Además, el par está por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que sugiere que los osos controlan firmemente el panorama general.

Niveles de soporte: 1.0800 (SMA de 200 días), 1.0780, 1.0750.

Niveles de resistencia: 1.0830,1.0850, 1.0900.

Gráfico Diario EUR/USD

-638288439937931668.png)

- El par AUD/USD registra ganancias en torno al 0.40%, ya que los datos alentadores de las ventas minoristas australianas y la caída de los rendimientos de los bonos estadounidenses ofrecen un respiro a las recientes pérdidas.

- La herramienta FedWatch de CME muestra una probabilidad del 49% de una subida de tipos de 25 puntos básicos en noviembre, lo que mantiene la presión sobre el AUD/USD a pesar de sus ganancias actuales.

- Un calendario económico cargado con el informe JOLT de EE.UU. y los comentarios de la Gobernadora designada del RBA, Michelle Bullock, podrían introducir nueva volatilidad en el par.

El Dólar australiano (AUD) invierte su curso de avance desde el mínimo de la semana pasada de 0.6380 frente al Dólar estadounidense (USD), reforzado por los datos económicos alentadores, a pesar de una retórica de línea dura por parte de la Reserva Federal de EE.UU. (Fed). La caída de los rendimientos de los bonos estadounidenses dio alas al Dólar australiano, ya que el par AUD/USD cotiza en 0.6428, con una ganancia del 0.42%.

AUD gana tracción con la caída de los rendimientos de los bonos de EE.UU., mientras los mercados están atentos a la publicación de datos

El par AUD/USD se dispone a ampliar sus pérdidas después de que el presidente de la Reserva Federal de Estados Unidos, Jerome Powell, pronunciara unas declaraciones de línea dura en Jackson Hole. Aunque el par está recuperando terreno tras dos días de pérdidas, el aumento de los rendimientos de los bonos estadounidenses podría apuntalar al Dólar a corto plazo.

Powell dijo que, a pesar de los dos buenos informes sobre la inflación, sería apropiado endurecer la política monetaria y que procederían "con cuidado" a la hora de decidir si suben las tasas o se quedan quietos. Jerome Powell afirma que seguirían dependiendo de los datos y que justificarían subidas adicionales si el "crecimiento por encima de la tendencia" y el empleo se mantuvieran sólidos.

Tras las declaraciones de Powell, los futuros del mercado monetario confían en que la Fed se salte una subida de tipos en septiembre, pero las probabilidades para noviembre aumentan, como muestra la herramienta FedWatch de CME, que ve un 49% de probabilidades de una subida de tasas de 25 puntos básicos,

El Índice del Dólar, un indicador del valor del dólar frente a una cesta de seis divisas, cae a su mínimo diario en 103.977, un viento en contra para el USD/MXN.

En la sesión asiática, China aplicó medidas de estímulo en medio de los problemas de su sector inmobiliario y de sus mercados de acciones. Apetito de riesgo que impulsó al par AUD/USD por encima de 0.6400.

Durante la sesión asiática, la agenda económica de Australia reveló que las ventas minoristas de julio aumentaron un 0.5% intermensual, tras el triste 0,8% de junio, superando las estimaciones del 0.3%. Sin embargo, hay que decir que la Copa del Mundo femenina impulsó las ventas.

Los analistas de ANZ creen que la tendencia de las ventas minoristas seguirá siendo a la baja. Afirmaron: "Creemos que los hogares seguirán ajustando sus gastos a lo largo de 2023. Sin embargo, vemos cierto repunte del gasto en 2024, a medida que la inflación se modere y los ingresos reales de los hogares pasen a ser positivos".

El martes, la agenda económica estadounidense incluirá el informe JOLTs, los precios de vivienda y la confianza del consumidor del CB. En Australia, la Gobernadora Michelle Bullock, nombrada por el Banco de la Reserva de Australia (RBA), hará declaraciones. Esto, junto con la publicación de los permisos de construcción, los trabajos de construcción realizados y el Índice de Precios al Consumo (IPC) mensual de julio, podría agitar el AUD/USD.

Análisis del precio del AUD/USD: Perspectivas técnicas

Es probable que el par AUD/USD siga consolidado a pesar de registrar sólidas ganancias. Para que el par reanude su tendencia alcista, los compradores deben recuperar el último máximo oscilante de 0.6488, antes de desafiar 0.6500. De lo contrario, dado que el par sigue en una tendencia bajista, una extensión por debajo del mínimo de la semana pasada de 0.6379, y el par podría probar el mínimo del año hasta la fecha de 0.6364, antes de sumergirse hacia el mínimo diario del 22 de noviembre en 0.6272.

- El par NZD/USD volvió a subir por encima de 0.5900, con ganancias cercanas al 0.20%.

- El DXY y los rendimientos estadounidenses retroceden tras la fuerte subida del viernes después del discurso de Powell.

- Todas las miradas puestas en las cifras del mercado laboral y la actividad económica de EE.UU.

El lunes, el par NZD/USD ganó tracción y subió por encima de 0.5900. No se publicaron datos relevantes para EE.UU. y Nueva Zelanda y el impulso alcista se explica porque el USD retrocedió ligeramente frente a sus rivales, consolidando las ganancias del jueves y el viernes.

Los mercados todavía están evaluando las palabras de Jerome Powell el viernes. No se comprometió a otra subida y señaló que la política monetaria sigue dependiendo de los datos y que éstos justifican otra subida. Además, afirmó que la economía no se ha enfriado como se esperaba y que mantendrán las tasas en niveles restrictivos hasta que la inflación muestre signos de desaceleración.

Todas las miradas están puestas ahora en las publicaciones del calendario económico estadounidense de esta semana, que incluye cifras del mercado laboral de nivel medio y alto, entre ellas los datos JOLTs de ofertas de empleo de julio, las cifras del ADP y las nóminas no agrícolas de agosto. Además, el Producto Interior Bruto (PIB), el PMI del ISM y el Gasto en Consumo Personal siubyacente (PCE) también se seguirán de cerca para que los inversores modelen sus expectativas de cara a las próximas reuniones de la Fed.

Mientras tanto, según la herramienta FedWatch de CME, las probabilidades de una subida en septiembre siguen siendo bajas, pero las probabilidades aumentaron casi un 50% para la reunión de noviembre.

NZD/USD Niveles a vigilar

En base al gráfico diario, es evidente que el NZD/USD se inclina hacia una perspectiva bajista a corto plazo. El índice de fuerza relativa (RSI) se mantiene por debajo de su línea media, en territorio negativo, mostrando una pendiente neutral cerca del umbral de sobreventa. Asimismo, la divergencia de convergencia de media móvil (MACD) exhibe barras rojas, enfatizando el fortalecimiento del impulso bajista para el NZD/USD. Además, el par está por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que indica un posicionamiento desafiante para los compradores en el panorama general, ya que los osos siguen al mando.

Niveles de soporte: 0.5900, 0.5870, 0.5850.

Niveles de resistencia: 0.5940, 0.5950, 0.5980.

NZD/USD Gráfico Diario

- El par USD/MXN cotiza a 16.7187, perdiendo un 0.13%, ya que el peso mexicano aprovecha los diferenciales de las tasas de interés y las perspectivas restrictivas de Banxico.

- A pesar de los comentarios de Powell, el Índice del Dólar cayó a un mínimo diario de 103.977, proporcionando un viento de cola para el Peso frente al Dólar.

- La semana que se avecina se caracterizará por las cifras de crecimiento del segundo trimestre en México y los indicadores económicos clave de EE.UU., que podrían introducir nueva volatilidad en el par USD/MXN.

El Peso mexicano (MXN) reanudó sus ganancias frente al Dólar estadounidense (USD) debido al diferencial de tasas de interés del primero frente al Dólar, a pesar de los comentarios de línea dura del viernes pasado del presidente de la Reserva Federal de Estados Unidos, Jerome Powell. El USD/MXN apunta a una caída para probar el mínimo en lo que va del año de 16.6238, pero opera en 16.7187, bajando un 0.13%.

USD/MXN cae mientras Banxico mantiene su postura de línea agresiva y el Índice del Dólar retrocede

Las acciones de EE.UU. muestran el estado de ánimo positivo de los inversores en medio de un calendario económico de EE.UU. ausente. El discurso de la semana pasada del presidente de la Fed, Jerome Powell, pesó sobre el USD/MXN, aunque al final de la sesión de Nueva York, el MXN extendió sus ganancias. El Índice del Dólar, un indicador del valor del Dólar frente a una cesta de seis divisas, cae a su mínimo diario en 103.977, un viento en contra para el USD/MXN.

El presidente de la Fed, Jerome Powell, dijo que a pesar de dos buenos informes sobre la inflación, sería apropiado endurecer la política monetaria y que procederían "con cuidado" a la hora de elegir entre subir tasas o quedarse quietos. Powell afirma que seguirán dependiendo de los datos y que justificarán subidas adicionales si el crecimiento y el empleo se mantienen sólidos.

En la sesión asiática, China ofreció estímulos en medio de los problemas de su sector inmobiliario y de sus mercados de acciones. El apetito de riesgo, aunque los valores siguieron presionados por la posibilidad de que los bancos centrales mundiales siguieran endureciendo las condiciones monetarias.

Los responsables políticos del Banco de México (Banxico) siguen siendo de línea dura en el frente mexicano, como revelan las actas de la última reunión. A pesar de que la inflación general continuó desacelerándose hasta el 4.67% en agosto, el banco central mexicano se mantendría "cauteloso" ante las perspectivas inflacionistas, y uno de sus miembros destacó que Banxico podría permanecer a la espera durante el resto de 2023.

En la semana que comienza, la agenda económica mexicana publicará el martes las cifras de crecimiento del segundo trimestre. En EE.UU. se publicarán los precios de la vivienda, la apertura de empleo JOLTs y el indicador CB de confianza del consumidor.

Análisis del precio del USD/MXN: Perspectivas técnicas

El par sigue sesgado a la baja, ya que la media móvil simple (SMA) de 20 días se volvió plana, aunque se mantiene por encima de la SMA de 50 días. Con el USD/MXN logrando imprimir series sucesivas de mínimos más bajos, el mínimo deñ año de 16.6238 podría ser probado en el corto plazo, seguido por el mínimo diario de octubre de 2015 de 16.3267. Por el contrario, el USD/MXN podría girar al alza si recupera 17.0000.

- El WTI cotiza cerca de 80.00$ tras alcanzar un máximo diario cercano a 80.80$.

- La frágil situación económica china limita el potencial alcista. El soporte económico puede favorecer a los precios del petróleo.

- De línea agresiva, Jerome Powell también podría limitar las subidas.

El West Texas Intermediate (WTI) volvió a superar los 80$ a principios de semana. Aún así, su subida es limitada debido a la situación económica china y a las apuestas de los inversores por una Reserva Federal (Fed) más agresiva. Al alza, los mercados vigilan los posibles soportes que pueda tomar el gobierno chino.

Los inversores valoran la situación china y las palabras de Powell el viernes

Los precios del petróleo logran mantener el impulso a pesar de los problemas económicos chinos. El sector inmobiliario sigue siendo frágil, mientras que los valores de Evergrande se desplomaron más de un 80%. En este sentido, lo que está impulsando los precios del Petróleo es la posible actuación de China para apoyar y apuntalar la economía local.

Por otro lado, el oro negro podría sufrir nuevas caídas, ya que el presidente Powell declaró que espera que la economía estadounidense se enfríe y que el banco mantendrá los tipos hasta que la inflación muestre pruebas concretas de que se está desacelerando.

En consonancia con esto, World Interest Rates Probabilities muestra que los mercados están descontando actualmente un 90% de probabilidad de que no haya subida en la próxima reunión del 20 de septiembre de 2023. Más adelante, la probabilidad de una subida de 25 puntos básicos se sitúa en el 70% en noviembre. Esta trayectoria anticipada de subida de tipos se traduciría en una tasa objetivo del 5,75%. Cabe señalar que el aumento de las tasas enfría las economías, reduce la demanda de Energía y, por lo tanto, ejerce una presión a la baja sobre los precios del petróleo.

Niveles técnicos

El análisis gráfico diario sugiere una perspectiva neutral a alcista para el WTI, con los alcistas ganando fuerza, aunque persisten los desafíos. El índice de fuerza relativa (RSI) indica un impulso positivo con una pendiente ascendente justo por encima de su línea media, mientras que la convergencia de medias móviles (MACD) presenta barras rojas más bajas. Además, el par está por debajo de la media móvil simple (SMA) de 20 días, pero por encima de las SMA de 100 y 200 días, lo que pone de relieve el dominio continuado de los alcistas en la perspectiva más amplia.

Niveles de soporte: 79.80$, 78.20$, 77.70$.

Niveles de resistencia: 81.15$ (SMA de 20 días), 82.00$, 82.50$.

Gráfico Diario WTI

-638288355236161909.png)

- El par USD/JPY alcanza un nuevo máximo del año en 146.68, impulsado por la optimista apertura de Wall Street y los comentarios moderados del gobernador del BOJ, Kazuo Ueda.

- A pesar de la caída de los rendimientos del Tesoro estadounidense a 10 años, el par mantiene su impulso alcista, reflejo de la postura hawkish de la Fed sobre un mayor ajuste.

- Un calendario económico repleto podría introducir volatilidad, incluyendo indicadores clave de EE.UU. y Japón.

El par USD/JPY reanuda su tendencia alcista y marca un nuevo máximo en lo que va de año en 146.68, con un sentimiento optimista, ya que Wall Street abre la semana al alza en medio de unas condiciones de liquidez escasas debido a las vacaciones bancarias de verano en el Reino Unido. Por su parte, el yen japonés amplió sus pérdidas a tres sesiones consecutivas, impulsado por las declaraciones moderadas del gobernador del Banco de Japón, Kazuo Ueda. El par opera en 146.60.

Yen japonés amplía sus pérdidas mientras Wall Street sube y Ueda del BOJ se mantiene moderado

Acciones de EE.UU. reanudó su tendencia alcista tras las declaraciones de halcón de la Reserva Federal de EE.UU. (Fed) presidente Jerome Powell en Jackson Hole. A pesar de depender de los datos, las palabras de Powell reforzaron la postura de línea dura de los bancos centrales estadounidenses, lo que provocó una subida del par USD/JPY. Añadió que la sólida expansión económica y el restringido mercado laboral justificarían un mayor endurecimiento por parte de la Fed si esos indicadores económicos no muestran signos de relajación.

El avance del USD/JPY se estancó cuando los rendimientos de los bonos del Tesoro de EE.UU. comenzaron a perder terreno, en particular el bono del Tesoro de EE.UU. a 10 años, cuyo cupón cayó dos puntos básicos hasta el 4.22% y socavó al Dólar.

En Japón, el gobernador del Banco de Japón, Kazuo Ueda, afirmó que la inflación subyacente sigue por debajo del objetivo y justificó la actual postura "moderada" del Banco de Japón en materia de política monetaria, a pesar de que la inflación subyacente de julio aumentó un 3.1%. Ueda añadió que "se espera que la inflación disminuya".

Aunque el Banco de Japón ajustó su control de la curva de rendimientos (YCC) a un objetivo flexible del 0.50%-1%, el rendimiento de los bonos del Estado japonés (JGB) a 10 años no ha logrado romper al alza, lo que podría cambiar el sesgo bajista del par USD/JPY. Una vez que el BOJ señale que está listo para normalizar su política monetaria, el USD/JPY podría volver a bajar tras registrar ganancias del 11,85% en el año.

Durante la semana que comienza el calendario económico estará repleto de publicaciones. En EE.UU. se publicará el informe JOLT, la confianza del consumidor, la publicación del Producto Interior Bruto, el indicador preferido de la Fed para medir la inflación, el PCE subyacente, los datos de empleo en EE.UU. y la actividad empresarial. En el frente japonés, discursos de dos miembros del BOJ.

Análisis del precio del USD/JPY: Perspectivas técnicas

La recuperación del Dólar estadounidense frente al Yen japonés continuará si no fuera por las expresiones de las autoridades japonesas amenazando con intervenir en los mercados de divisas. Tras alcanzar un nuevo máximo en lo que va de año, el USD/JPY podría extender sus ganancias hacia el máximo del 3 de noviembre en 148.45, seguido del máximo del 31 de octubre en 148.84, antes de perforar 149.00. Los riesgos a la baja de los pares principales surgen en la línea Tenkan-Sen en 145.61. Si se traspasa, la siguiente parada sería el mínimo del 23 de agosto en 144.54.

El estratega de Mercados Quek Ser Leang de UOB Group sugiere una mayor consolidación para el USD/MYR en el horizonte a corto plazo.

Declaraciones destacadas

La semana pasada, sostuvimos la opinión de que el USD/MYR "podría consolidarse durante unos días antes de subir a 4.6700 más adelante". Nuestra opinión no se materializó, ya que el USD/MYR se negoció de manera relativamente tranquila entre 4.6330 y 4.6570.

Los movimientos de los precios parecen estar consolidándose, y el USD/MYR podría seguir cotizando en un rango esta semana, probablemente entre 4.6200 y 4.6700.

USD/IDR se ve ahora extendiendo la consolidación dentro de 15.240 y 15.340 en las próximas semanas, señala el Estratega de Mercados Quek Ser Leang en UOB Group.

Declaraciones destacadas

La semana pasada, mantuvimos la opinión de que el USD/IDR "es probable que se fortalezca aún más, pero el máximo de marzo cerca de 15.475 está probablemente fuera de nuestro alcance". Sin embargo, el USD/IDR cotizó en un rango de 15.235/15.338 antes de terminar la semana prácticamente sin cambios en 15.290 (+0.07%). El USD/IDR parece haber entrado en una fase de consolidación; es probable que esta semana cotice lateralmente entre 15.240 y 15.340.

- El precio de la plata oscila en torno a 24.00$, mientras los inversores esperan un nuevo desencadenante económico.

- Los datos económicos de agosto tienen un mayor impacto, ya que se tendrán en cuenta principalmente para la política monetaria de septiembre.

- El precio de la plata cotiza sin dirección cerca del retroceso de Fibonacci del 61.8% en 24.12$.

El precio de la plata (XAG/USD) ha cotizado en un rango estrecho marginalmente por encima de los 24.00$ durante las últimas cuatro sesiones. El metal blanco lucha por encontrar una dirección a pesar de que el presidente de la Reserva Federal (Fed), Jerome Powell, pronunció un discurso de línea agresiva en el Simposio de Jackson Hole el viernes.

Powell de la Fed mantuvo las puertas abiertas para más subidas de tasas de interés, ya que el logro de la estabilidad de precios en la economía de Estados Unidos tiene un largo camino por recorrer. Jerome Powell afirmó que las nuevas medidas políticas dependerán de los datos que vayan llegando. Los inversores se centrarán en el mercado laboral y en los datos de actividad de las fábricas. Los datos económicos de agosto tienen un mayor impacto, ya que se tendrán en cuenta principalmente para la política monetaria de septiembre.

El S&P 500 abre en positivo a pesar de las crecientes expectativas de una nueva subida de tipos de interés por parte de la Fed en 2023. La presidenta de la Fed de Cleveland, Loretta Mester, se mostró partidaria de una subida más de los tipos de interés, aunque no necesariamente en septiembre. El Índice del dólar (DXY) muestra un rendimiento mediocre en torno a 104.00.

Según la herramienta Fedwatch de CME Group, hay más de un 80% de posibilidades de que la Fed mantenga los tipos de interés sin cambios en septiembre, mientras que la mayoría de los inversores apuestan por una subida de tipos de interés en noviembre.

Análisis técnico Plata

El precio de la plata cotiza sin dirección cerca del retroceso de Fibonacci del 61.8% (trazado desde el máximo del 20 de julio en 25.27$ hasta el mínimo del 15 de agosto en 22.23$) en 24.12$ en una escala de dos horas. La media móvil exponencial (EMA) ascendente de 20 periodos en 24.17$ brinda soporte a los alcistas de la Plata.

El índice de fuerza relativa (RSI) (14) se desplaza hacia el rango de 40.00-60.00 desde el rango alcista de 60.00-80.00, lo que indica que el impulso alcista se ha desvanecido. Sin embargo, el sesgo alcista sigue intacto.

Gráfico de 2 horas de la Plata

-638288287102464599.png)

Julia Goh, economista jefe del Grupo UOB, y Loke Siew Ting, economista, repasan las últimas cifras de inflación en Malasia.

Principales datos

La inflación general se desaceleró por undécimo mes consecutivo hasta el 2.0% interanual en julio (desde el +2.4% de junio), marcando el nivel más bajo desde agosto de 2021. El resultado se acercó a nuestro consenso y al de Bloomberg (2,1%). Ello se debió a la persistente ralentización de los aumentos de precios de los alimentos, el transporte y determinados servicios (restaurantes y hoteles, comunicaciones y servicios recreativos y culturales), en un contexto de efectos de base y de continuas subvenciones públicas durante el mes.

Esperamos que la inflación se sitúe al borde del 2.0% en los meses restantes del año, lo que llevaría a una tasa media de inflación del 2.8% para todo el año 2023 (BNM est: 2.8%-3.8%, 2022: 3.3%). Nuestra opinión tiene en cuenta la promesa del Gobierno de mantener la mayoría de sus subsidios durante el segundo semestre de 2013, la ausencia de perturbaciones en el suministro mundial, especialmente de energía y alimentos esenciales, así como las expectativas internas para la moneda. La disminución del crecimiento del IPC subyacente y de la inflación de los servicios implican una continuación de la tendencia a la desinflación en los próximos meses.

- El EUR/USD revierte dos sesiones consecutivas de pérdidas.

- La reanudación de la presión vendedora podría volver a poner a prueba 10765.

El EUR/USD logra recuperar cierto equilibrio y recupera la zona de 1.0800 a principios de semana.

En caso de que los osos recuperen el control, el par podría retroceder hasta el mínimo de agosto de 1.0765 (25 de agosto). Hacia el sur de aquí surge el mínimo de mayo de 1.0635 (31 de mayo) por delante del mínimo de 2023 de 1-0481 (6 de enero).

Una caída por debajo de la SMA de 200 días, hoy en 1.0805, debería mantener retrocesos adicionales por el momento.

Gráfico diario del EUR/USD

- El DXY recorta parte del reciente avance de dos días.

- Los alcistas siguen centrados en el máximo de mayo en la zona de 104.70.

El Índice del Dólar estadounidense (DXY) está bajo presión y se enfrenta al soporte clave de la zona de 104.00 a principios de semana.

Inmediatamente al alza aparece el máximo de agosto en 104.44 (25 de agosto), mientras que la superación de este nivel debería abrir la puerta a una rápida prueba del máximo de mayo en 104.69 (31 de mayo) antes del máximo de 2023 en 105.88 (8 de marzo).

Mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.10, se espera que la perspectiva para el índice cambie a una más constructiva.

Gráfico diario del DXY

- El EUR/JPY extiende la recuperación más allá de 158.00.

- Inmediatamente al alza emerge el nivel 160.00.

El EUR/JPY avanza por tercera sesión consecutiva y supera 158.00 el lunes.

Si el movimiento al alza cobra impulso adicional, el cruce debería desafiar los máximos recientes de 2023 cerca de 159.50 (22 de agosto) antes del nivel redondo clave en 160.00. La superación de este último no debería dar lugar a ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

De momento, las perspectivas positivas a largo plazo para el cruce parecen favorecidas mientras se mantenga por encima de la SMA de 200 días, hoy en 147.70.

Gráfico diario del EUR/JPY

- El USD/CAD oscila en un estrecho rango en torno a 1.3600 en medio de la lateralización del Dólar estadounidense.

- El discurso de Powell de la Fed en Jackson Hole desvió la atención de los inversores hacia los datos económicos, citando que el banco central seguirá dependiendo de los datos.

- Se espera que el PIB del segundo trimestre de Canadá registre un ritmo más lento que las cifras del primer trimestre, lo que permitiría al BoC mantener el statu quo.

El par USD/CAD oscila en un rango estrecho cerca de la resistencia de nivel redondo de 1.3600 a última hora de la sesión europea. El par se mantiene lateralizado siguiendo las huellas del Índice del Dólar (DXY), que lucha por encontrar un movimiento decisivo, cotizando en torno a 104.00.

Los futuros del S&P 500 registraron algunas ganancias decentes en la sesión londinense, lo que justifica una apertura positiva. Las acciones de EE.UU. se espera que se mantengan en movimiento ya que los inversores evaluaron plenamente el comentario de la Reserva Federal (Fed) Presidente Jerome Powell en el fin de semana.

El dólar se mantuvo ligeramente por encima de 104.00 el lunes, ya que los inversores centraron su atención en los próximos datos económicos de agosto. En Jackson Hole, el presidente de la Fed, Jerome Powell, desvió la atención de los inversores hacia los datos económicos y afirmó que el banco central seguirá dependiendo de los datos para tomar nuevas medidas. Jerome Powell comentó que dos meses de descenso de las presiones inflacionistas es sólo el principio de lo que necesitamos para generar confianza en la senda de la inflación.

Esta semana, los inversores estarán atentos a los datos del mercado laboral y del PMI manufacturero ISM de agosto. Para adoptar nuevas medidas de política monetaria, los participantes del mercado quieren saber si las condiciones del mercado laboral se están enfriando o siguen siendo extremadamente restrictivas. Los indicios de un enfriamiento del mercado laboral frenarían la presión sobre el Dólar estadounidense.

En cuanto al Dólar canadiense, los inversores se centran en el Producto Interior Bruto (PIB) del trimestre abril-junio, que se publicará el viernes a las 12:30 GMT. Según Reuters, se espera que los datos del segundo trimestre muestren que la economía creció a un ritmo más lento del 1.1% desde el ritmo del 3.1% registrado en el trimestre enero-marzo. Esto permitiría al Banco de Canadá (BoC) anunciar una decisión sobre los tipos de interés sin cambios y mantendrá los tipos de interés estables en el 5%.

- La Libra rebota desde su mínimo de 14 semanas, pero la recuperación parece limitada por el temor a una recesión cada vez más profunda.

- Los sectores británico de la vivienda y la manufactura se han rendido ante la agresiva política de ajuste del Banco de Inglaterra.

- Broadbent del BoE dijo que las tasas de interés deben permanecer más altas durante algún tiempo ya que la inflación en Gran Bretaña lidera las economías del G7.

La Libra esterlina (GBP) se recuperó después de marcar un nuevo mínimo de 14 semanas, pero el sesgo general sigue siendo bajista ya que la economía británica está expuesta a una posible recesión debido a un agresivo ciclo de ajuste de tasas por parte del Banco de Inglaterra (BoE). El par GBP/USD transmite temor por la subida de las tasas de interés, ya que el tenso mercado laboral está perdiendo su atractivo, y las empresas han informado de un descenso de la producción debido a las pésimas perspectivas de la demanda.

A los inversores les preocupa que la economía británica pueda entrar en recesión, ya que el sector inmobiliario, las actividades económicas y el mercado laboral se esfuerzan por soportar el peso de una política monetaria restrictiva. Es probable que el riesgo de desaceleración haya rebajado las apuestas sobre el máximo de los tipos de interés en el 6.0%, pero no se puede descartar por completo una subida de tipos de interés en la reunión de política monetaria de septiembre.

Resumen diario de los movimientos en los mercados: La recuperación de la Libra esterlina parece efímera

- La Libra esterlina se recupera tras una fuerte venta que la situó cerca de 1.2560 a medida que disminuye el impulso de aversión al riesgo. Sin embargo, el sesgo bajista sigue siendo sólido.

- El activo marcó un nuevo mínimo de 12 semanas, ya que los inversores están preocupados por las perspectivas económicas del Reino Unido, ya que el Banco de Inglaterra (BoE) está subiendo constantemente las tasas de interés en la batalla contra la inflación obstinada.

- Se esperan más subidas de los tipos de interés por parte del BoE, ya que la inflación subyacente sigue siendo más de tres veces superior a la tasa deseada del 2%.

- El impulso de la contratación en el Reino Unido se ha ralentizado y la actividad económica se ha vuelto vulnerable, ya que el actual ciclo de endurecimiento del BoE es históricamente agresivo.

- Los operadores que apostaban por una subida de los tipos de interés hasta el 6,0% han recortado sus apuestas, y ahora lo más probable es que el banco central del Reino Unido haga una pausa en el ciclo de endurecimiento tras situar los tipos de interés en el 5.75%.

- El indicador GfK del sentimiento de los consumidores mejoró hasta -25 en agosto desde el mínimo de tres meses de -30 registrado en julio, ya que los proveedores de combustible del Reino Unido trasladaron el impacto de la bajada de los precios de la energía a los consumidores finales.

- El subgobernador del Banco de Inglaterra, Ben Broadbent, declaró el sábado que los tipos de interés deben seguir subiendo durante algún tiempo, ya que la inflación británica es la más alta de las economías del G7.

- Sobre las tasas de interés, Broadbent del BoE respondió "La evidencia sobre la capacidad excedente, y a los indicadores de la inflación interna, como y cuando llegue".

- Mientras tanto, el BoE se prepara para subir aún más las tasas de interés en septiembre. Se espera que el banco central británico suba las tasas de interés en 25 puntos básicos (pb), hasta el 5,50%.

- Los Mercados británicos permanecerán cerrados el lunes con motivo de la festividad bancaria de verano.

- El ánimo de los mercados es optimista, ya que los inversores asimilan que la Reserva Federal (Fed) seguirá la senda de tipos de interés "más altos durante más tiempo".

- El presidente de la Fed, Jerome Powell, comentó en el simposio de Jackson Hole que el banco central seguirá siendo muy prudente en lo que respecta a las tasas de interés en las próximas reuniones de política monetaria. Jerome Powell confirmó que el banco central mantendrá las puertas abiertas a un mayor endurecimiento de la política monetaria.

- Según la herramienta Fedwatch de CME, hay más de un 80% de probabilidades de una decisión neutral sobre los tipos de interés en septiembre, mientras que la mayoría de los inversores apuestan por una subida de tipos de interés en la política de noviembre.

- El Índice del Dólar (DXY) corrige a cerca de 104.00 a pesar de que Jerome Powell pronunció un comentario de línea dura en el Simposio de Jackson Hole el pasado viernes. El movimiento correctivo ha sido gradual, por lo que las posibilidades de que se recupere son muy sólidas.

- Esta semana, los inversores se centrarán en los datos de las nóminas no agrícolas de EE.UU. (NFP), que se publicarán el viernes a las 12:30 GMT. Además, el PMI manufacturero ISM de agosto también será de interés.

Análisis Técnico: La Libra esterlina retrocede hacia la EMA de 200

El alza de la Libra esterlina parece restringida cerca de la resistencia del nivel redondo de 1.2600, ya que la economía del Reino Unido está expuesta a una posible recesión debido a las altas tasas de interés. La Libra rompió el soporte de tres semanas en 1.2620 y está bajando hacia la media móvil exponencial (EMA) de 200 días, que cotiza en 1.2480. Un cruce bajista de las EMA de 20 y 50 días garantiza una mayor debilidad en el futuro. Los osciladores de impulso diarios indican que se ha activado un impulso bajista.

- El Euro se aferra a las ganancias diarias por encima de 1.0800 frente al Dólar estadounidense.

- Las acciones europeas mantienen el optimismo el lunes.

- El Índice del Dólar estadounidense (DXY) cotiza ligeramente ofrecido cerca de 104.00.

- Los rendimientos estadounidenses se corrigen a la baja frente a un pequeño repunte de los bunds alemanes.

- El índice de manufactura de la Fed de Dallas es el único dato en la agenda estadounidense.

El Euro (EUR) tuvo un comienzo de semana prometedor, ya que el lunes ganó cierto impulso alcista frente al Dólar estadounidense (USD). De este modo, el par EUR/USD superó el nivel clave de 1.0800, que también coincide con la SMA de 200 días.

Por otra parte, el Dólar experimentó un retroceso parcial de su reciente avance de dos días y volvió a visitar la zona de 104.00, como indica el Índice del USD (DXY). Esto se produjo en medio de una modesta recuperación de los activos asociados al riesgo y una corrección menor de los rendimientos estadounidenses en los distintos vencimientos.

Mientras tanto, los inversores parecen haber asimilado ya el discurso pronunciado el viernes por el presidente Jerome Powell en el simposio de Jackson Hole. En su discurso, Powell mantuvo la flexibilidad en las opciones políticas y reiteró que no debe descartarse la posibilidad de nuevas subidas de tasas.

Sobre esto último, y según CME Group, la probabilidad de una subida de tipos de 25 puntos básicos en la reunión de la Fed del 1 de noviembre se acerca al 52%.

En cuanto a la política monetaria, se ha revitalizado el debate en torno al compromiso de la Reserva Federal de mantener una postura más estricta durante un periodo prolongado de tipos de interés altos. Esta mayor atención se debe a la impresionante resistencia de la economía estadounidense, a pesar de la ligera relajación del mercado laboral y la disminución de las estadísticas de inflación observadas en los últimos meses.

Simultáneamente, en el seno del Banco Central Europeo (BCE) han surgido conflictos entre los miembros de su consejo en torno a la posible prórroga de las medidas de rigor más allá del periodo estival. Estas difere cias de opinión están provocando una renovada sensación de vulnerabilidad, que repercute negativamente en el euro.

En el calendario estadounidense, la única publicación prevista para el lunes será el índice de manufactura de la Fed de Dallas.

Resumen diario de los mercados: El Euro podría consolidarse a corto plazo

- El Euro traspasa la barrera de 1.0800 frente al Dólar.

- Los rendimientos del bund alemán a 10 años recortan las ganancias anteriores.

- J. Nagel del BCE dijo que la decisión en septiembre depende de los datos.

- Los rendimientos estadounidenses se enfrentan a un cierto sesgo bajista al comienzo de la semana.

- La atención de los mercados se desplaza al mercado laboral estadounidense.

- El discurso de la Fed de mantener la política monetaria durante más tiempo se mantiene en segundo plano.

- El discurso de Powell favoreció el mantenimiento de la postura restrictiva por ahora.

- Los inversores ven a la Fed subiendo las tasas en 25 puntos básicos en noviembre.

Análisis Técnico: El Euro corre el riesgo de caer por debajo de 1.0800

La presión vendedora en torno al EUR/USD parece haberse relajado un poco al comienzo de la nueva semana de negociación, lo que permite al precio al contado cierto respiro en torno a la zona de 1.0800.

Un nuevo retroceso podría llevar al par EUR/USD a revisar el mínimo del viernes en 1,0765, por delante del mínimo del 31 de mayo en 1,0635 y del mínimo del 15 de marzo en 1.0516. La pérdida de este nivel podría hacer resurgir la prueba del mínimo de 2023 en 1.0481 observado el 6 de enero.

Mientras tanto, los brotes ocasionales de fuerza deberían encontrar resistencia provisional en la SMA de 55 días en 1.0965 antes de la barrera psicológica de 1.1000 y el máximo del 10 de agosto en 1.1064. Una vez superada esta última, el contado podría desafiar el máximo del 27 de julio en 1.1149. Si el par supera esta zona, podría aliviar parte de la presión bajista y, potencialmente, visitar el máximo de 2023 en 1.1275 registrado el 18 de julio. Más arriba está el máximo de 2022 en 1.1495, seguido de cerca por el nivel redondo de 1.1500.

Además, es probable que se produzcan pérdidas sostenidas en el par EUR/USD una vez que la SMA de 200 días (1.0805) se rompa de forma convincente.

- El precio del oro gira lateralmente tras una sólida recuperación, mientras los inversores esperan nuevos desencadenantes de nuevas medidas.

- Powell, de la Fed, mantiene abiertas las puertas a un mayor endurecimiento de la política monetaria para garantizar la estabilidad de precios.

- Mester de la Fed apoya una subida más de tasas de interés, aunque no necesariamente en septiembre.

El precio del Oro (XAU/USD) giró a la baja después de defender el soporte crítico de 1.900,00$ el lunes. El metal precioso se consolida mientras los inversores se preparan para indicadores económicos cruciales como las nóminas no agrícolas (NFP) y el PMI manufacturero del ISM de agosto, que se publicarán a finales de esta semana. El impacto de los datos económicos de agosto será muy significativo, ya que el presidente de la Reserva Federal (Fed), Jerome Powell, reiteró en el Simposio de Jackson Hole que las nuevas medidas políticas dependerán de los datos.

Jerome Powell afirmó en Jackson Hole que la consecución de la estabilidad de precios tiene un largo camino por recorrer. Powell mantuvo las puertas abiertas a un mayor endurecimiento de la política si los datos económicos siguen siendo un soporte. Tras el comentario de Powell, los inversores esperan que el banco central suba las tasas de interés en noviembre como último clavo en el ataúd.

Resumen diario de los movimientos en los mercados: El precio del Oro a la espera de los datos de empleo en EE.UU.

- El precio del Oro se consolida por encima de 1.910,00$ mientras los inversores digieren el impacto del comentario de línea agresiva del presidente de la Fed, Jerome Powell, en el simposio de Jackson Hole.

- El discurso de Powell estuvo muy en línea con las expectativas de los mercados. El presidente de la Fed confirmó que el banco central puede seguir subiendo las tasas de interés, ya que la tarea de garantizar la estabilidad de precios aún no ha concluido, pero prometió que los responsables de las políticas seguirán siendo muy cautelosos en las próximas reuniones de política monetaria.

- Powell también hizo hincapié en que los nuevos datos serán un factor importante para la adopción de nuevas medidas.

- El banco central tiene pruebas de que la inflación está respondiendo más a los mercados laborales. Powell dijo que nuevos indicios de endurecimiento del mercado laboral podrían justificar una mayor actuación de la Fed.

- Sobre el logro de la estabilidad de precios, Jerome Powell dijo que "la inflación sigue siendo demasiado alta, el proceso de bajar la inflación todavía tiene un largo camino por recorrer, incluso con lecturas recientes más favorables."

- El metal precioso podría enfrentarse a cierta presión vendedora, ya que la presidenta de la Fed de Cleveland, Loretta Mester, se mostró partidaria de una subida más de tipos de interés, aunque no necesariamente en septiembre.

- Según la herramienta Fedwatch de CME Group, hay más de un 80% de probabilidades de que la Fed mantenga los tipos de interés sin cambios en septiembre, mientras que la mayoría de los inversores apuestan por una subida de tipos de interés en noviembre.

- Mester, de la Fed, dijo que, después de haber terminado con la subida de tipos, el banco central necesita mantener las tasas por un tiempo. La responsable de política monetaria hizo hincapié en lograr la estabilidad de precios para finales de 2025 y en no dejar que se desvíe hasta 2026.

- En cuanto a las discusiones sobre el recorte de tasas, Mester de la Fed está a favor de reevaluarlo en la segunda mitad de 2024. Ella cree que el banco central tiene una buena oportunidad de alcanzar el 2% de inflación sin dañar la economía real.

- El presidente de la Fed de Filadelfia, Patrick Harker, es partidario de mantener estables las tasas de interés, ya que los mercados laborales se están enfriando. Harker añadió que las tasas de interés podrían aumentar si la inflación se reacelera.

- Mientras Jerome Powell hablaba de la dependencia de los datos entrantes para la adopción de nuevas medidas políticas, los datos de las nóminas no agrícolas (NFP) de Estados Unidos y del PMI manufacturero ISM de agosto seguirán siendo el centro de atención esta semana.

- La contratación en EE.UU. se ha ralentizado en los últimos meses, pero la tasa de desempleo se ha mantenido en mínimos históricos y el crecimiento salarial ha sido fuerte.

- La actividad de las fábricas lleva nueve meses consecutivos en contracción, ya que las empresas estadounidenses operan a menor capacidad debido a las sombrías perspectivas de la demanda.

- Además, las empresas estadounidenses están liquidando sus existencias antiguas, ya que los planes de expansión se han pospuesto debido al aumento de los costes de los préstamos.

- El Índice del Dólar (DXY) se mantiene apoyado en torno a 104.00 y se espera que se vuelva mediocre, ya que los inversores se preparan para los indicadores económicos cruciales.

Análisis Técnico: El precio del Oro oscila por encima de 1.910$

El precio del oro oscila lateralmente alrededor de 1.915.00$ después de defender el soporte crucial de 1.900,00$ mientras los inversores digieren el comentario de línea dura de Powell en el Simposio de Jackson Hole. En general, el metal precioso cotiza en un rango de entre 1.904$ y 1.922$ desde el jueves. El metal amarillo hizo dos velas consecutivas de Spinning Top, señal de indecisión entre los participantes del mercado. El metal precioso recupera territorio por encima de la media móvil exponencial (EMA) de 200 días en 1.907$, pero la EMA de 20 días en 1.916 $ sigue restringiendo su potencial alcista.

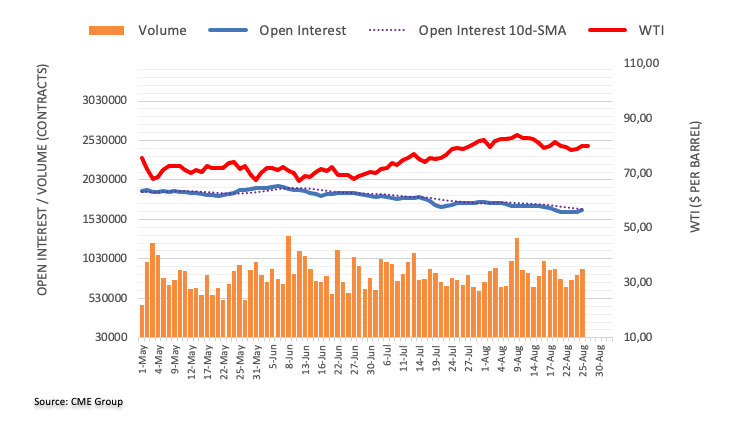

- El USD/CAD se consolida debido a la mejora de los precios del petróleo crudo.

- Los inversores aguardan la publicación de datos macroeconómicos de primer orden de ambas economías.

- Las autoridades chinas redujeron el impuesto de timbre sobre el comercio de valores; el petróleo crudo WTI se fortaleció.

El USD/CAD se mantiene cerca de 1.3600 para continuar con su racha ganadora, durante las primeras horas de la sesión europea del lunes. El par está experimentando una presión a la baja debido a la retirada del Dólar (DXY), junto con la mejora de los precios del petróleo (WTI) en medio de un sentimiento optimista del mercado antes de la publicación de los principales datos económicos de la semana, incluyendo el Índice de Precios al Consumo subyacente., las solicitudes semanales por desempleo, las nóminas no agrícolas de EE.UU, y el Producto Interior Bruto de Canadá (PIB).

Pekín tomó la medida de reducir el impuesto de timbre sobre el comercio de valores en un 0.1%, una medida que contribuyó a la trayectoria positiva de los precios del petróleo crudo. Antes de esto, los inversores habían considerado los anteriores esfuerzos de Pekín por estimular la economía un tanto ineficaces. En consecuencia, se pidió a las autoridades chinas que aplicaran medidas fiscales más selectivas y acordes con las circunstancias económicas del país.

El petróleo crudo (WTI) cotiza en torno a 80.50$ en el momento de escribir estas líneas. Los compradores de petróleo se centran actualmente en la visita de cuatro días a Pekín de la Secretaria de Comercio estadounidense, Gina Raimondo. El objetivo principal de esta visita es mejorar los lazos comerciales entre Estados Unidos y China.

ElÍndice del dólar estadounidense (DXY), que sigue al Dólar frente a una cesta de divisas, cotiza en torno a 104.10, justo por debajo de su nivel más alto en más de dos meses. El retroceso de los rendimientos del Tesoro de EE.UU. está socavando el dólar de EE.UU. (USD) debido al estado de ánimo cauteloso después de que el presidente de la Reserva Federal de EE.UU. (Fed), Jerome Powell, abogó por el apoyo a las tasas de interés "más altas por más tiempo".

Powell también destacó que aún queda mucho por hacer para alcanzar la estabilidad de precios. Dada la incertidumbre económica reinante, hizo hincapié en la necesidad de una toma de decisiones flexible y ágil a la hora de configurar la política monetaria.

- El USD/CHF se recupera desde 0.8820, ya que se espera que la Fed suba las tasas de interés una vez más este año.

- El presidente de la Fed, Powell, ha advertido de que el proceso para lograr la estabilidad de precios tiene un largo camino por recorrer.

- Los inversores seguirán con atención los datos del mercado laboral estadounidense y del PMI manufacturero ISM de agosto.

El par USD/CHF encuentra soporte tras una corrección cerca de 0.8820 ya que se profundizaron las posibilidades de una nueva subida de tasas de interés por parte de la Reserva Federal (Fed). Se espera que el par extienda su recuperación ya que un mayor ajuste de la política por parte de la Fed ampliará la divergencia política entre la Fed y el Banco Nacional Suizo (SNB).

Los futuros del S&P 500 suman algunas ganancias en Europa, retratando la fortaleza en el apetito por el riesgo de los participantes del mercado. Acciones estadounidenses fuertemente compradas el viernes a pesar de que el presidente de la Fed, Jerome Powell, pronunció un comentario de línea agresiva. El atractivo para los activos sensibles al riesgo mejoró cuando el presidente de la Fed, Jerome Powell, reiteró la necesidad de más subidas de las tasas de interés, pero dependerá de los datos.

Powell de la Fed advirtió que el proceso para lograr la estabilidad de precios tiene un largo camino por recorrer. Por lo tanto, se espera que la Fed mantenga las tasas de interés más altas durante más tiempo.

La presidenta de la Fed de Cleveland, Loretta Mester, se mostró partidaria de una subida más de las tasas de interés, aunque no necesariamente en septiembre. Hizo hincapié en lograr la estabilidad de precios para finales de 2025 y en no permitir que se desvíe hasta 2026. Tras los comentarios de Mester y Powell, las probabilidades de una subida de tipos de interés en noviembre se disparan por encima del 50%.

Los inversores estarán muy atentos a los datos del mercado laboral estadounidense y del PMI manufacturero ISM de agosto, que se publicarán a finales de esta semana.

Mientras tanto, el franco suizo sigue en vilo, ya que los inversores se centran en la decisión sobre los tipos de interés del SNB, que se anunciará a finales de este mes. Los inversores no se ponen de acuerdo sobre la orientación de la política monetaria, ya que la inflación suiza ha descendido hasta cerca del 2%. Valdría la pena observar si el presidente del SNB, Thomas J. Jordan, seguirá siendo de línea dura para garantizar una inflación por debajo del 2% o si permitirá que la política monetaria actual demuestre su capacidad para controlar la inflación.

- El precio del Dólar comienza la semana en negativo, mermando las ganancias del viernes.

- Los operadores se enfrentan a una semana llena de acontecimientos con el informe mensual de empleo de EE.UU. que se publica el viernes.

- El Índice del Dólar DXY probará niveles de soporte sin poner en riesgo su tendencia alcista.

El Dólar estadounidense será vulnerable a la toma de beneficios en los primeros días de la semana, mientras los operadores han analizado el discurso de Jackson Hole del presidente de la Reserva Federal de Estados Unidos , Jerome Powell. Aunque el discurso no deparó sorpresas, la repetición del contenido fue suficiente para disipar las esperanzas de un escenario favorable y se produjo un repunte de los rendimientos y se retrasaron las expectativas de recortes de tasas hasta mediados de 2024 como muy pronto. Esta semana, los inversores se centrarán en los próximos datos macroeconómicos para detectar cualquier contracción repentina que pudiera instar a la Fed a replantearse su estrategia y, aún así, recortar antes las tasas.

El calendario para este lunes es muy ligero, especialmente por el festivo en el Reino Unido. Se esperan volúmenes aún más bajos de lo normal para un lunes, lo que significa que cualquier movimiento en los mercados debe tomarse con cautela. Un dato a tener en cuenta este lunes es el índice empresarial de manufactura de la Fed de Dallas para agosto, que se espera que siga contrayéndose de -20 a -21.60.

Resumen diario: El Dólar se mueve a la baja

- La conclusión general para esta semana será que los mercados ahora han retrasado cualquier posible recorte de tasas después de la postura más bien repetitiva de línea dura de la Fed. Las esperanzas de recortes tempranos y de un escenario favorable se han desvanecido y se han trasladado a mediados de 2024 como muy pronto. Cualquier dato de esta semana que apunte a un deterioro de las condiciones económicas actuales o de la salud de la economía estadounidense podría hacer que los inversores redoblasen sus apuestas a que los recortes de tasas podrían llegar antes, ya que la Fed podría verse obligada a empezar a recortar en un intento de proteger el crecimiento económico estadounidense.

- A las 14:30 GMT se publicará el índice de manufactura de la Fed de Dallas, el primer dato de la semana. Se espera una contracción de -20 a -21.6.

- Acciones al alza en Asia: El índice japonés Topix sube un 1.47% y el Hang Seng de Hong Kong un 1.31%. El Hang Seng habría subido más si no se hubiera visto obligado a arrastrar la caída del 80% del grupo constructor Evergrande, que está abocado al impago en cualquier momento.

- La herramienta FedWatch del CME Group muestra que los mercados están valorando en un 80.5% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de septiembre. Se trata de la cifra más baja en semanas, ya que los mercados empiezan a considerar la posibilidad de otra subida de tasas.

- El rendimiento de los bonos del Tesoro de EE.UU. a 10 años cotiza al 4.21%, tras tocar un nuevo máximo anual el lunes de la semana pasada, en el 4.3618%. Tras este movimiento estelar, los rendimientos podrían empezar a bajar un poco, ya que los mercados han reevaluado el comunicado de Jackson Hole.

Análisis técnico del Índice del Dólar DXY: Mirando hacia abajo

El Dólar estadounidense ha experimentado una firme recuperación desde mediados de julio y la semana pasada volvió a beneficiarse del favoritismo de los operadores. El favoritismo se reducía simplemente al diferencial de tasas, ya que los EE.UU. mantienen una tasa de interés más alta y, por lo tanto, un mejor rendimiento de los depósitos frente a, por ejemplo, el Euro (EUR/USD) o el Yen japonés (USD/JPY), que tienen tasas de depósito más bajas que el Dólar. Viendo la fuerte subida de la semana pasada, un corto retroceso está más que concedido, aunque es necesario respetar el soporte para mantener el rally de julio en curso.

Al alza, 104.69, el máximo del 31 de mayo, entra en juego como nivel a batir. Una vez que se rompa y consolide este nivel, habrá que buscar 105.110 (máximo del 15 de marzo), que es un candidato ideal para un doble techo. En caso de que el Dólar siga subiendo, se espera al menos una prueba en 105.88, el máximo de 2023 del 8 de marzo.

A la baja, es probable que varios suelos impidan una caída pronunciada del índice DXY. El primero ahora es el nivel redondo de 104.00. Aunque viendo la caída actual, no parece lo suficientemente fuerte como para aguantar. Más bien hay que buscar la media móvil simple de 200 días en 103.14. Se trata de un candidato mucho mejor para recoger beneficios y volver a entrar. En caso de que no se mantenga, la red de seguridad en 102.33 entra en juego con la SMA de 55 días y la SMA de 100 días a escasos pips la una de la otra.

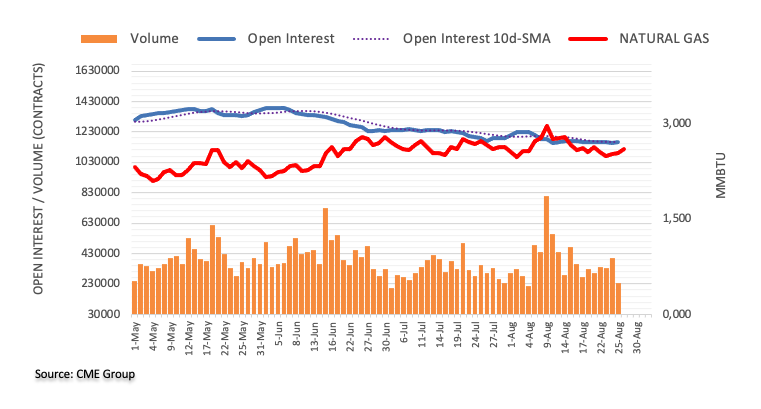

- El precio del Gas Natural se dispara en EE.UU. y Europa.

- El Dólar se debilita tras su implacable máximo de la semana pasada.

- La tendencia alcista sigue intacta y el precio se dirige hacia los 3.25$.

El precio del Gas Natural ha subido esta mañana en Estados Unidos (+2.48%) y más en Europa (+7%) ya que se está gestando una tormenta perfecta en el frente de la oferta que podría significar problemas para Europa. Varias noticias apuntan a que los sindicatos australianos están perdiendo el control de la situación, ya que están surgiendo varias huelgas independientes en el sector portuario, lo que pone de nuevo en peligro el volumen del 10% del suministro mundial de Gas para las próximas semanas. Para empeorar las cosas, Noruega informa de que desde el sábado se ha interrumpido el suministro desde su yacimiento de Troll por mantenimiento programado.

El Dólar estadounidense (USD), mientras tanto, se enfrenta a cierta presión de venta después de haber alcanzado varios máximos la semana pasada. El presidente de la Reserva Federal de EE.UU., Jerome Powell, reiteró que las tasas deben permanecer elevadas durante más tiempo, lo que apagó la esperanza que se vivía en los mercados de recortes de tasas a principios de 2024. Estas esperanzas se sitúan ahora hacia finales del segundo trimestre. Para esta semana, los operadores estarán pendientes del informe de empleo estadounidense del viernes.

En el momento de escribir estas líneas, el Gas Natural cotiza a 2.812$ por MMBtu.

Noticias sobre el Gas Natural y motores de los mercados

- La Gujarat State Petroleum Corporation de la India quiere comprar un cargamento para su entrega a finales de septiembre, según operadores internos. La licitación vence el 28 de agosto.

- El almacenamiento europeo de Gas se sitúa en el 92%, mientras que Francia se queda algo rezagada con un 88%.

- Noruega ha cerrado por mantenimiento su yacimiento de gas de Troll, en otro retroceso para el suministro de Gas europeo.

- Los trabajadores australianos del Gas Natural Licuado inician huelgas locales e independientes, mientras los sindicatos redondean normalmente el lunes la votación de la propuesta salarial mejorada de Chevron. Las huelgas independientes dificultan que los sindicatos presenten un plan único para todos los trabajadores, y las interrupciones locales podrían desencadenar mayores problemas de suministro más adelante.

- La tormenta tropical Idalia llegará a Florida el martes. Grandes zonas de Alabama y Georgia también se verán afectadas cuando toque tierra.

- Esta semana, todas las miradas estarán puestas en el informe de empleo estadounidense del viernes.

Análisis Técnico del Gas Natural: Dentro del canal

El Gas Natural es un ejemplo de libro de texto de cómo el análisis técnico junto con el macro y los fundamentales es un cóctel que funciona. La semana pasada, todas las noticias fueron desfavorables para la materia prima, aunque el soporte se mantuvo y el canal de tendencia ascendente a largo plazo sigue intacto. Viendo el cóctel actual de sequía de oferta, los precios del Gas Natural podrían saltar hasta los 3.25$ si el sentimiento actual y el flujo de noticias siguen contribuyendo al alza de los precios.

Al alza, los 3$ siguen siendo el nivel a vigilar una vez que los precios del Gas Natural recuperen los 2.9$. Si los precios se recuperan, habrá que buscar un cierre por encima de 2.935$, el máximo del 15 de agosto, para confirmar que la demanda está repuntando de nuevo. Más subidas hacia 3$ y 3.065$ (máximo del 9 de agosto) serían objetivos o niveles a vigilar.

A la baja, el canal de tendencia ha hecho un gran trabajo soportando la acción del precio. Aparte de una pequeña ruptura en falso, se ha proporcionado un amplio soporte cerca de 2.60$. La media móvil simple de 55 días tiene que dar ese soporte tan necesario en 2.69$, por delante del canal de tendencia ascendente en 2.61$. Cualquier caída aún puede ser soportada por la SMA de 100 días cerca de 2.55$.

-638288089145356947.png)

XNG/USD gráfico diario

- El precio del Oro atrae a algunos compradores el lunes, aunque carece de continuación.

- Una modesta caída del Dólar resulta ser un factor clave que presta soporte al metal amarillo.

- Las expectativas a una nueva subida de tasas por parte de la Reserva Federal en 2023 limitan las ganancias.

El precio del Oro (XAU/USD) consolida el rebote tardío del viernes desde la zona de 1.904$-1.903$ y se mueve ligeramente al alza durante la sesión europea del lunes, aunque carece de convicción alcista. El XAU/USD cotiza actualmente en torno a los 1.916$, con una subida inferior al 0.10% en el día, y se mantiene por debajo de los máximos de dos semanas alcanzados el jueves pasado.

El Dólar estadounidense (USD) comienza la semana con un tono más suave y se aleja de su nivel más alto desde principios de junio, lo que a su vez se considera un factor clave que beneficia al precio del Oro. Un Dólar más débil tiende a beneficiar a las materias primas denominadas en dólares estadounidenses, incluido el XAU/USD. Dicho esto, las perspectivas de un mayor endurecimiento de la política de la Reserva Federal (Fed) impiden a los operadores abrir posiciones alcistas agresivas en torno al precio del Oro, que no ofrece rendimientos, y mantienen a raya las ganancias, al menos por el momento.

En un discurso pronunciado en el Simposio de Jackson Hole, el presidente de la Fed, Jerome Powell, dijo el viernes que el banco central de EE.UU. podría tener que subir más los tipos de interés para enfriar una inflación todavía demasiado alta. Añadió que los responsables políticos procederían con cautela a la hora de decidir si se endurecen aún más o si mantienen constante la tasa de interés. Esto reafirma las apuestas del mercado por una nueva subida de 25 puntos básicos (pb) para finales de este año, lo que sigue apoyando los elevados rendimientos de los bonos del Tesoro estadounidense y continúa dando soporte al Dólar.

Aparte de esto, el apetito por el riesgo, desencadenado por las nuevas medidas anunciadas por China durante el fin de semana, podría contribuir aún más a limitar el precio del Oro como refugio seguro. Cabe recordar que China anunció el domingo una reducción del impuesto de timbre sobre el comercio de valores para impulsar un mercado en dificultades y reavivar la confianza de los inversores. El Ministerio de Finanzas dijo en un breve comunicado que el impuesto que grava el comercio de valores bajará del 0.1% al 0.05% a partir del 28 de agosto, la primera reducción desde 2008. Esto sigue dando soporte a un tono generalmente positivo en torno a los mercados bursátiles y podría frenar a los alcistas a la hora de abrir nuevas posiciones en torno al XAU/USD.

De cara al futuro, el lunes no se publicarán datos económicos relevantes en EE.UU., por lo que el precio del Oro estará a merced de la dinámica de la cotización del Dólar y del sentimiento de riesgo en general. Cualquier movimiento significativo en cualquier dirección, mientras tanto, es más probable que sea limitado antes de las publicaciones macroeconómicas importantes de EE.UU. de esta semana, incluyendo la publicación de las nóminas no agrícolas (NFP) el viernes. Por lo tanto, es prudente esperar a que se produzcan fuertes compras de continuación antes de posicionarse para una extensión de la reciente recuperación desde la zona de 1.885$, o el nivel más bajo desde el 13 de marzo tocado la semana pasada.

Oro niveles técnicos a vigilar

- El USD/JPY se mantiene estable justo por debajo de su nivel más alto desde noviembre de 2022, alcanzado el viernes.

- La divergencia entre la Fed y el Banco de Japón sigue prestando cierto soporte y favorece a los alcistas del par.

- Los temores a una intervención del BoJ resultan ser el único factor que actúa como viento en contra y limita la subida del par.

El par USD/JPY comienza la semana con un tono moderado y oscila dentro de un rango estrecho en torno a 146.50 durante la sesión europea, justo por debajo de su nivel más alto desde noviembre de 2022 alcanzado el viernes.

El dólar estadounidense (USD) consolida sus fuertes ganancias recientes a un máximo de casi tres meses y sigue siendo apoyado por los comentarios de línea dura del presidente de la Reserva Federal (Fed), Jerome Powell, que a su vez se ve actuando como un viento de cola para el par USD/JPY. En un discurso pronunciado en el Simposio de Jackson Hole, Powell dijo que el banco central podría tener que subir más los tipos de interés para enfriar la inflación, que sigue siendo demasiado alta, y añadió que las autoridades procederían con cautela a la hora de decidir si se endurecen más o mantienen constante la tasa de política monetaria. Estos comentarios reforzaron las expectativas del mercado de una nueva subida de 25 puntos básicos a finales de este año y siguen apoyando los elevados rendimientos de los bonos del Tesoro estadounidense, lo que apuntala al Dólar.

Por el contrario, el gobernador del Banco de Japón, Kazuo Ueda, declaró que la inflación subyacente en Japón se mantiene ligeramente por debajo del objetivo del 2% y que el banco central mantendrá la actual política monetaria ultraexpansiva. Ueda añadió que se espera que la inflación disminuya a partir de ahora. Esto se produce después de que los datos publicados el viernes mostraran que los precios al consumo en Tokio -la capital de Japón- crecieron a un ritmo más lento de lo esperado en agosto y aseguraran que el BoJ podría mantener el statu quo hasta el próximo verano. La divergencia entre las perspectivas de la política monetaria de la Fed y del Banco de Japón resulta ser otro factor que presta soporte al par USD/JPY, aunque los temores a una intervención impiden a los alcistas abrir nuevas posiciones y limita la subida del par, al menos por ahora.

Sin embargo, el trasfondo fundamental antes mencionado sugiere que el camino de menor resistencia para el par es al alza. Por lo tanto, cualquier caída correctiva significativa aún podría verse como una oportunidad de compra y es más probable que se mantenga soportada. De cara al futuro, el lunes no se publicarán datos económicos relevantes en Estados Unidos, por lo que el Dólar estará a merced del rendimiento de los bonos estadounidenses. Esto, a su vez, podría dar un poco de impulso al par USD/JPY antes de los importantes datos macroeconómicos de EE.UU. de esta semana programados para el comienzo de un nuevo mes, incluyendo los detalles mensuales de empleo, conocidos como el informe NFP, del viernes.

USD/JPY niveles técnicos a vigilar

- El AUD/USD atrae a algunos vendedores intradía el lunes y retrocede hasta el mínimo diario en la última hora.

- Los inminentes riesgos de recesión eclipsan las nuevas medidas de China y actúan como viento en contra para el par.

- Las expectativas por una nueva subida de tasas de la Fed en 2023 limitan las pérdidas del Dólar y contribuyen a limitar la subida del par.

El par AUD/USD lucha por preservar sus modestas ganancias intradía y retrocede hasta el extremo inferior de su rango diario durante la sesión europea del lunes. Sin embargo, el par logra mantenerse por encima del nivel redondo de 0.6400, aunque el trasfondo fundamental parece inclinarse a favor de los bajistas y soporta la perspectiva de reanudación de una tendencia bajista de varias semanas desde el máximo de julio.

China puso en marcha nuevas medidas durante el fin de semana para atraer de nuevo a los inversores a sus maltrechos mercados bursátiles, lo que, junto con unos datos nacionales mejores de lo esperado, proporcionó un modesto impulso al Dólar australiano (AUD) en el primer día de una nueva semana. Cabe recordar que el Ministerio de Finanzas chino anunció el domingo en un breve comunicado que el impuesto de timbre que grava el comercio de valores bajará del 0.1% al 0.05% a partir del 28 de agosto, lo que supone la primera reducción desde 2008. Por otra parte, la Oficina Australiana de Estadística (ABS) informó de que las ventas minoristas -una medida del gasto del consumidor del país- subieron un 0.5% en julio, frente a las estimaciones de consenso de un aumento del 0.3% y el descenso del 0.8% visto el mes anterior.

Aparte de esto, el tono positivo en torno a los mercados bursátiles arrastra al Dólar estadounidense (USD) de refugio seguro lejos de su nivel más alto desde principios de junio tocado el viernes y ofrece soporte adicional al par AUD/USD. Sin embargo, la corrección a la baja del Dólar sigue siendo limitada, a la vista de las crecientes expectativas a un nuevo endurecimiento de la política monetaria por parte de la Reserva Federal (Fed). De hecho, los mercados han estado valorando la posibilidad de una subida de tasas de 25 puntos básicos más a finales de este año y las expectativas se reafirmaron con los comentarios de línea dura del presidente de la Fed, Jerome Powell, el viernes. En un discurso pronunciado el viernes en el Simposio de Jackson Hole, Powell dijo que la Fed podría tener que subir más los tipos para enfriar una inflación aún demasiado alta.

Además, la creciente preocupación por el empeoramiento de las condiciones económicas en China y los riesgos de recesión que se avecinan mantienen a raya el optimismo en los mercados. Aparte de esto, las expectativas de una nueva decisión del Banco de la Reserva de Australia (RBA) sobre los tipos de interés en septiembre contribuyen a limitar el par AUD/USD y a atraer a nuevos vendedores en niveles más altos. Esto, a su vez, sugiere que el camino de menor resistencia para el par es a la baja, aunque los bajistas todavía tendrían que esperar a la aceptación por debajo del nivel de 0.6400 antes de abrir nuevas posiciones ante la ausencia de cualquier publicación económica relevante de los EE.UU. el lunes.

AUD/USD niveles técnicos a vigilar

Los analistas de Danske Bank ofrecen un breve resumen de las nuevas medidas puestas en marcha por China el domingo, para atraer de nuevo a los inversores a sus maltrechos mercados bursátiles mediante la reducción a la mitad del impuesto de timbre sobre el comercio de valores.

Comentarios destacados

"China redujo ayer el impuesto de timbre sobre el comercio de valores, redujo el coeficiente de margen para el comercio de margen y frenó las ventas de acciones en un esfuerzo por levantar el sentimiento del mercado. Las medidas se habían anunciado recientemente, pero su alcance fue mayor de lo esperado y las acciones chinas subieron más de un 2% durante la noche. El mantenimiento de estas ganancias dependerá de las medidas que adopte China en un futuro próximo para reactivar la economía y reducir los riesgos financieros".

"El CNY se ha estabilizado en la última semana y las autoridades chinas han redoblado sus esfuerzos para contrarrestar la debilidad de la divisa".

- El preco de la Plata baja el lunes y sigue corrigiendo desde máximos de tres meses.

- La SMA de 200 periodos en el gráfico de 4 horas actúa como punto fundamental y limita las pérdidas.

- Los alcistas podrían esperar a superar la zona de 24.35$/24.40$ antes de abrir nuevas posiciones.

El precio de la Plata (XAG/USD) atrae algunas ventas intradía el lunes y se aleja de un máximo de tres semanas, alrededor de la región de 24.35$-24.40$ tocado el viernes. El metal blanco mantiene un tono ligeramente negativo durante los primeros compases de la sesión europea, aunque logra mantenerse por encima del nivel de los 24.00$.

Cualquier caída posterior por debajo de la mencionada zona es probable que encuentre algún soporte cerca de la zona de 23.85$-23.80$, o la media móvil simple (SMA) de 200 periodos en el gráfico de 4 horas. En el trasfondo de los indicadores técnicos positivos en los gráficos diarios y de 4 horas, dicha zona podría actuar como un punto clave para los operadores intradía y ayudar a limitar cualquier caída adicional.

Plata gráfico de 4 horas

Sin embargo, una ruptura sostenida por debajo de ese nivel podría provocar ventas técnicas y arrastrar al XAG/USD hacia la zona de 23.55$. A esta zona le sigue de cerca un soporte cerca de 23.40$, que representa la SMA de 200 días, que si se rompe con decisión podría cambiar el sesgo a corto plazo a favor de los bajistas y allanar el camino para una caída significativa.

Por otro lado, la zona de 24.35$-24.40$ podría seguir actuando como una fuerte resistencia inmediata, que si se supera debería permitir al XAG/USD superar el obstáculo intermedio de 24.55$-24.60$ y tratar de recuperar el nivel psicológico de 25.00$. El movimiento positivo podría extenderse hacia la zona de 25.25$, o el máximo de julio, en el camino hacia el nivel de 26.00$.

En el gráfico diario, la evolución reciente de los precios desde principios de junio parece indicar la formación de una pauta bajista de hombro-cabeza-hombro. El patrón, sin embargo, se confirmará en una ruptura sostenida por debajo del soporte de la línea del cuello, alrededor de la región de 22.20$-22.10$.

Plata gráfico diario

Plata niveles técnicos adicinales

Esto es lo que necesita saber para operar hoy lunes 28 de agosto: