- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Se publicarán los últimos PMI de manufactura, incluidos los de Japón, Australia y China. La atención se centrará en el informe de nóminas no agrícolas de Estados Unidos. Además, se publicará el PMI manufacturero ISM estadounidense. En Canadá también se informará del PIB.

Esto es lo que debe saber el viernes 1 de septiembre:

El primer día del nuevo mes, la atención se centrará principalmente en el informe oficial de empleo de Estados Unidos. Se espera que las nóminas no agrícolas muestren un aumento de 170.000 puestos de trabajo, mientras que la tasa de desempleo se mantendrá en el 3.5%. Tras la publicación de las NFP, se publicará el PMI manufacturero ISM, con un rebote previsto de 46.4 a 47.

Los datos publicados el jueves mostraron que las solicitudes iniciales de subsidio de desempleo descendieron a 228.000, por debajo de las 232.000 esperadas, lo que supone la lectura más baja en cuatro semanas. Sin embargo, las solicitudes de subsidio de desempleo continuado alcanzaron su nivel más alto en seis semanas. El Índice de Precios del Consumo Personal subyacente, uno de los datos más destacados del día, mostró un aumento de la tasa anual del 4.1% al 4.2% en julio, en línea con lo esperado. Estas cifras no tuvieron un impacto significativo en el mercado. El dólar estadounidense registró ganancias moderadas.

El dólar obtuvo resultados mixtos, ya que subió frente a sus principales rivales europeos, pero se debilitó frente al yen. Frente al Dólar australiano y el Ddólar neozelandés, la divisa estadounidense se mantuvo estable. El Dólar canadiense obtuvo mejores resultados. El Índice del Dólar (DXY) rebotó desde 103,00 y volvió a superar los 103.50 puntos.

Los rendimientos del Tesoro estadounidense volvieron a bajar, pero a un ritmo moderado. El rendimiento a 10 años marcó un nuevo mínimo de dos semanas en el 4.07% antes de rebotar hasta el 4.11%.

El Euro retrocedió el jueves, a pesar de unas cifras de inflación más suaves y de las expectativas de endurecimiento por parte del Banco Central Europeo (BCE). La próxima reunión del BCE parece muy reñida. El par EUR/USD no logró mantenerse por encima de 1,0900 y terminó por debajo de 1.0850. El EUR/GBP cayó por segundo día consecutivo y se acercó a 0.8550.

"No hay lugar para la complacencia en materia de inflación", declaró el Economista Jefe del Banco de Inglaterra , Huw Pill. Depositaria de la subida frente al euro, la Libra perdió terreno frente al Dólar, lo que provocó que el par GBP/USD cayera por debajo de 1.2700. El par no ofrece señales claras en cuanto a su dirección futura.

El USD/JPY alcanzó mínimos semanales por debajo de 145.50, influido por el hecho de que los rendimientos estadounidenses se mantuvieran cerca de los mínimos recientes y de que los valores estadounidenses no lograran mantenerse en territorio positivo.

El jueves, el USD/CHF experimentó un repunte significativo, recuperándose de sus mínimos semanales y superando el nivel de 0.8800. El viernes, Suiza publicará el Índice de Precios al Consumo (IPC) de agosto.

El USD/CAD retrocedió por cuarto día consecutivo y puso a prueba la media móvil simple de 20 días en torno a 1.3500. Si se consolida por debajo de ese nivel, podría abrir la puerta a nuevas pérdidas. Está previsto que Canadá informe de las cifras de crecimiento del PIB de junio y del segundo trimestre.

Analistas de TD Securities sobre el PIB de Canadá:

Se prevé que el crecimiento del PIB en el 2T se ralentice hasta el 1,2%, lo que dará al Banco de Canadá más pruebas de que la subida de las tasas está frenando la demanda. El consumo de bienes domésticos será el principal catalizador de la ralentización, mientras que el debilitamiento de la construcción y las exportaciones netas también deberían lastrar el crecimiento. También esperamos que el PIB descienda un 0,1% en junio, y las nuevas estimaciones preliminares apuntan a otro débil comportamiento en julio.

El par NZD/USD ha cotizado lateralmente por debajo de 0.6000 y de la media móvil simple (SMA) de 20 días. El par se mantiene neutral a corto plazo, con un soporte clave en 0.5900.

El par AUD/USD registró otro cierre diario en torno a 0.6470, ligeramente por encima de la media móvil simple (SMA) de 20 días por segundo día consecutivo. Actualmente, el par mantiene una modesta tendencia alcista. Sin embargo, para consolidar aún más esta perspectiva, necesita mantenerse por encima del nivel clave de 0.6500.

¿Le ha gustado este artículo? Ayúdenos con sus comentarios respondiendo a esta encuesta:

- El par USD/MXN cotiza en torno a 17.00, con una subida significativa desde el mínimo diario de 16.7083, ya que los flujos de fin de mes y los datos económicos mixtos de EE.UU. favorecen al Dólar.

- Banxico anuncia la finalización de su programa de coberturas liquidado en pesos mexicanos, lo que aviva la recuperación del USD/MXN; los operadores apuntan a un cierre diario por encima de 17.0000.

- La gobernadora de Banxico, Victoria Rodríguez Ceja, descarta recortes de tipos y eleva las estimaciones de crecimiento de México para 2023, mientras que el presidente de la Fed de Atlanta, Raphael Bostic, comenta la política inflacionista estadounidense.

El Peso mexicano (MXN) cayó más de un 1.62% frente al Dólar estadounidense (USD) a última hora de la sesión neoyorquina debido a los flujos de fin de mes que favorecen al USD, los datos mixtos de EE.UU., así como las noticias del Banco de México (Banxico). Por lo tanto, el par USD/MXN cotiza en 17.0079 tras alcanzar un mínimo diario de 16,7083.

Peso mexicano cae más de 1.60% frente al Dólar ante datos mixtos de EE.UU. y la decisión de Banxico de reducir su programa de coberturas

Wall Street cotiza mixto mientras los inversores se preparan para la publicación de las nóminas no agrícolas de agosto. Los analistas estiman que la economía estadounidense añadió 170.000 puestos de trabajo, 17.000 menos que los datos de julio, mientras que se prevé que las ganancias medias por Hora se sitúen en el 4.4% interanual, sin cambios. Más tarde, el Instituto de Gestión de Suministros (ISM) dará a conocer el PMI de manufactura, estimado en 47, por encima del 46.4 de julio, con un aumento de la mayoría de los subcomponentes, salvo el índice de empleo.

Aparte de esto, la agenda económica de EE.UU. del jueves reveló que el indicador preferido de la Reserva Federal para la inflación, el gasto en consumo personal (PCE), fue del 3.3% interanual, como se esperaba, pero superó el 3% de junio. El PCE subyacente, buscado por los miembros de la Fed como punto de referencia, es más estable de lo que preveían los responsables políticos, y se sitúa en el 4.2% interanual, según lo previsto, pero por encima del 4.1% del mes anterior. Al mismo tiempo, las solicitudes de subsidio por desempleo se situaron por debajo de las estimaciones de 235.000, en 229.000, contrariamente a los datos anteriores revelados durante la semana, que subrayaban que el mercado laboral estaba perdiendo tracción.

Dicho esto, el USD/MXN subió, no sólo por los datos estadounidenses. Banxico informó que está finalizando su programa de coberturas liquidado en pesos mexicanos.

El par exótico repuntó con fuerza y tocó un máximo diario en 17.1114 antes de invertir su rumbo por debajo de 17,0000. Sin embargo, los operadores están atentos a un cierre diario por encima de 17.0000, con los compradores de USD/MXN fijando su mirada en la media móvil de 100 días (DMA) en 17.3072.

Mientras tanto, el Índice del Dólar, que mide el valor del Dólar frente a una cesta de seis divisas, sube un 0.41% y se sitúa en 103.606. Los rendimientos de los bonos del Tesoro de EE.UU. y en todo el mundo siguen deprimidos mientras los operadores se preparan para el informe de nóminas no agrícolas del viernes.

Aparte de esto, la gobernadora de Banxico, Victoria Rodríguez Ceja, quitó de la mesa los recortes de tasas, ya que añadió: "El panorama por delante sigue siendo complejo e incierto. Es importante recordar que los periodos de desinflación no son lineales" Cabe decir que Banxico elevó las estimaciones de crecimiento para la economía mexicana en 2023 hasta el 3%, por encima de la estimación anterior del 2,3%.

En el frente de los bancos centrales, el presidente de la Fed de Atlanta , Raphael Bostic, afirmó que la política era adecuadamente restrictiva para llevar la inflación hacia el objetivo del 2% del banco central estadounidense en un periodo "razonable".

Análisis del precio del USD/MXN: Perspectiva técnica

Después de que el USD/MXN rompiera las DMAs de 50 y 20, el par debe superar los niveles de resistencia si los compradores quieren recuperar el control. Un cierre diario por encima de 17.0000 podría impulsar una recuperación hacia el máximo del 17 de agosto en 17.2073. Una ruptura de este último nivel dejaría al descubierto el mínimo diario del 17 de mayo, en 17.4038, que se considera un nivel crucial para los operadores. Una vez superado, el USD/MXN alcanzaría una serie sucesiva de máximos y mínimos más altos, lo que abriría la puerta a probar la DMA de 200 en 18.0671.

- El GBP/USD retrocedió hacia la zona de 1.2670, por debajo de la SMA de 20 días.

- El IPC subyacente de julio subió al 3.3%, igualando las expectativas.

- La atención se centra en las NFP del viernes, que se espera que se hayan desacelerado a 170.000.

El jueves, el par GBP/USD perdió terreno, ya que el Dólar cotizó con fuerza frente a la mayoría de sus rivales tras la publicación de las cifras del Gasto en Consumo Personal subyacente (PCE) de julio. Las pérdidas de la Libra se ven limitadas por las expectativas de endurecimiento del Banco de Inglaterra, que siguen siendo elevadas.

El PCE subyacente subió en julio y las solicitudes de subsidio por desempleo se desaceleraron a finales de agosto

El IPC subyacente de julio se situó en el 3.3%, por encima del 3% anterior e igualó el consenso. Además, en EE.UU. se informó de que las peticiones de subsidio por desempleo para la semana que finalizó el 25 de agosto se desaceleraron hasta 228.000, frente a las 235.000 esperadas y las 232.000 anteriores, lo que dejó entrever cierta resistencia del mercado laboral después de que EE.UU. informara el martes de unas cifras de empleo débiles.

Todas las miradas están puestas ahora en el informe de nóminas no agrícolas (NFP) de agosto de EE.UU. que se publicará el viernes, y que probablemente causará volatilidad en los mercados, ya que dicho informe es el medidor definitivo de la salud del mercado laboral estadounidense. Dado que la Reserva Federal (Fed) prevé un enfriamiento del mercado laboral, su resultado ayudará a los inversores a hacer apuestas sobre las próximas decisiones.

Por el lado de la GBP, no se publicaron datos relevantes, pero sus pérdidas están limitadas por las expectativas de endurecimiento del Banco de Inglaterra (BoE), y los mercados siguen apostando por una tasa terminal entre el 5.75%-6% para este ciclo.

GBP/USD Niveles a vigilar

En el gráfico diario, el GBP/USD mantiene una perspectiva técnica neutral, ya que los indicadores envían señales mixtas. El índice de fuerza relativa (RSI) muestra una pendiente negativa en el territorio alcista, insinuando un posible cambio de impulso, mientras que la convergencia de la media móvil (MACD) muestra barras rojas más cortas. Además, el par está por debajo de la media móvil simple (SMA) de 20 días, pero por encima de las SMA de 100 y 200 días, lo que indica un posicionamiento favorable para los alcistas en el panorama general.

Niveles de soporte: 1.2645 (SMA de 100 días), 1.2600, 1.2550.

Niveles de resistencia: 1.2700 (SMA de 20 días), 1.2730, 1.2750.

GBP/USD Gráfico Diario

-638291050712846991.png)

- El par AUD/USD cotiza plano tras caer a un mínimo diario de 0.6461.

- La inflación medida por el índice PCE de EE.UU. se sitúa en el 3.3% interanual, mientras que las solicitudes iniciales de subsidio de desempleo se sitúan por debajo de las estimaciones, impulsando brevemente al Dólar.

- Los datos mixtos del PMI de China y los comentarios del presidente de la Fed de Atlanta, Raphael Bostic, complican las perspectivas del par de divisas.

El Dólar australiano (AUD) recorta parte de sus pérdidas frente al Dólar estadounidense (USD) tras caer a un mínimo diario de 0.6461 antes de la fijación de Londres, mientras que el Dólar recorta parte de sus ganancias iniciales. Los operadores tomaron beneficios a la espera de los datos económicos de Estados Unidos. El par AUD/USD cotiza en 0.6474, sin cambios en el día.

El Dólar australiano recupera terreno desde sus mínimos diarios, mientras los inversores toman beneficios antes de las NFP de agosto

Los mercados financieros permanecen tranquilos hasta el momento, pasada la mitad de la sesión de Nueva York. La agenda económica de EE.UU. provocó cierta volatilidad en los primeros compases de la sesión, gracias al último informe de inflación. El indicador de inflación preferido por la Fed, el Gasto en Consumo Personal (PCE), se situó en el 3.3% interanual, como se esperaba por encima del 3% de junio. En cuanto al PCE subyacente, buscado por los funcionarios de la Fed, ya que su punto focal es más pegajoso de lo que proyectaban los responsables políticos, se sitúa en el 4.s% interanual, según lo previsto, pero por encima del 4.1% del mes anterior.

Estos datos y las últimas solicitudes de subsidio por desempleo de la semana que finalizó el 26 de agosto, que se situaron por debajo de las estimaciones de 235.000, en 229.000, favorecieron la subida del dólar. Las solicitudes iniciales de subsidio por desempleo fueron la primera noticia positiva en el mercado laboral durante la semana, ya que las ofertas de empleo se desplomaron, mientras que la contratación privada decepcionó a los analistas.

Mientras tanto, el Índice del Dólar, que mide el valor del dólar frente a una cesta de seis divisas, sube un 0.41%, hasta 103.606. Los rendimientos de los bonos del Tesoro estadounidense cayeron

El sentimiento optimista de los mercados amortiguó el AUD/USD, ya que China reveló que los PMI manufactureros mejoraron, pero se mantuvieron en terreno contractivo. El PMI no manufacturero se deterioró de 51.5 a 51.0, por debajo de las estimaciones de 51.1.

En cuanto a los Bancos centrales, el presidente de la Fed de Atlanta , Raphael Bostic, declaró que la política monetaria era adecuadamente restrictiva para acercar la inflación al objetivo del 2% fijado por el banco central estadounidense en un plazo "razonable".

Durante la próxima semana, la agenda económica australiana incluirá el PMI manufacturero mundial de S&P de agosto. En EE.UU., la agenda económica estará cargada, destacando la publicación de las nóminas no agrícolas y el PMI manufacturero del ISM, ambas cifras de agosto.

Análisis del precio del AUD/USD: Perspectiva técnica

Desde un punto de vista técnico, el par AUD/USD mantiene un sesgo neutral a la baja, ya que permanece por debajo de las medias móviles (DMA) de 50 y 200 días. No obstante, la evolución reciente de los precios sugiere que la subida actual podría considerarse una corrección que perforó el retroceso de Fibonacci del 61.8% en 0.6520. Esto, junto con las velas de peonzas consecutivas, podría allanar el camino para nuevas pérdidas, con los operadores atentos al mínimo del año hasta la fecha de 0.6364.

- El WTI subió cerca de la zona de 82.90$, estableciendo una racha de tres días de ganancias.

- Un Dólar más fuerte y la frágil situación china podrían limitar las subidas.

El West Texas Intermediate (WTI) subió el miércoles y amenazó la resistencia de 83.00$.

Lo que está impulsando el precio al alza es la aproximación del huracán Idalia al Golfo de México, donde EE.UU. concentra el 15% de su producción de petróleo, y los temores a una contracción de la oferta están aumentando los precios del crudo. Además, la publicación el martes de unas reservas de crudo estadounidenses por debajo de lo esperado y las continuas maniobras de la OPEP+ para ampliar sus recortes voluntarios de producción también contribuyen al alza.

Por otra parte, China informó de datos económicos débiles durante la sesión asiática, con el PMI no manufacturero descendiendo a 51.00, frente al 51.1 esperado, y las débiles perspectivas chinas podrían limitar las ganancias del Oro negro. Además, el dólar está cotizando con fuerza frente a la mayoría de sus rivales, lo que también podría frenar a los alcistas del WTI.

Niveles del WTI a vigilar

Analizando el gráfico diario, se observa que el WTI tiene una postura técnica entre neutral y alcista, con los alcistas recuperando terreno gradualmente. El índice de fuerza relativa (RSI) presenta una pendiente positiva por encima de su línea media, mientras que la convergencia de medias móviles (MACD) presenta barras rojas decrecientes. Además, el par se encuentra por encima de la media móvil simple (SMA) de 20,100,200 días, lo que implica que los alcistas mantienen el control a mayor escala.

Niveles de soporte: 81.25$, 80.00$, 78.50$.

Niveles de resistencia: 83.00$, 83.50$, 84.50$.

Gráfico Diario WTI

-638290999752187056.png)

- El par NZD/USD se consolida por debajo de la SMA de 20 días de 0.5973 hacia la zona de 0.5950, sumando un segundo día consecutivo de pérdidas.

- El IPC subyacente aumentó en julio hasta el 3.3%, tal y como esperaban los mercados.

- Las expectativas de endurecimiento de la Fed se suavizaron un poco, pero siguen muy pendientes de las NFP.

El jueves, el par NZD/USD registró pérdidas, impulsado por unos datos económicos sólidos, lo que hizo que el Dólar se recuperara frente a la mayoría de sus rivales. Durante la semana, la economía estadounidense ha enviado señales mixtas, y los Mercados esperan con impaciencia el informe de nóminas no agrícolas del viernes para seguir haciendo sus apuestas sobre las próximas decisiones de la Reserva Federal (Fed).

El Gasto en Consumo Personal subyacente (PCE), uno de los indicadores de inflación preferidos por la Fed, subió al 3.3% interanual en julio, coincidiendo con las expectativas del mercado. Además, las peticiones iniciales de subsidio de desempleo de la semana que finalizó el 25 de agosto se situaron en 228.000, por debajo de las 235.000 esperadas y de las 232.000 anteriores. Otros datos mostraron que el PMI de Chicago aumentó a 48.7, superando tanto las cifras esperadas como las anteriores.

Reaccionando a las sólidas cifras del PCE y de las reclamaciones, el USD, medido por el índice DXY, subió a 103.70, registrando ganancias de más del 0.50%, mientras que los rendimientos del Tesoro estadounidense se recuperaron un poco, pero siguen a la baja.

En cuanto a las expectativas de la Reserva Federal (Fed), la herramienta World Interest Rates Probabilities sugiere a los mercados que las probabilidades de una subida de 25 puntos básicos se sitúan en el 50%, por debajo del 70% del martes, para la reunión de noviembre. Sin embargo, es probable que estas apuestas cambien tras la publicación de las nóminas no agrícolas del viernes, ya que una lectura positiva podría empujar a los inversores a apostar por mayores probabilidades de subida.

NZD/USD Niveles a vigilar

Al analizar el gráfico diario, se observa una tendencia neutral a bajista para el NZD/USD, con los osos tomando el control gradualmente. El índice de fuerza relativa (RSI) revela un impulso vendedor con pendiente bajista por debajo de su punto medio, mientras que la convergencia de medias móviles (MACD) presenta barras verdes planas. Además, el par se encuentra por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que indica que los vendedores dominan la perspectiva general y los compradores deben redoblar sus esfuerzos.

Niveles de soporte: 0.5940, 0.5930, 0.5900.

Niveles de resistencia: 0.5973 (SMA de 20 días), 0.6000, 0.6030.

NZD/USD Gráfico Diario

-638290954544566729.png)

- El USD/CHF cotiza en 0.8842, recuperándose de un mínimo diario de 0.8771, ya que la inflación del IPC estadounidense se ajusta a las previsiones y las ventas minoristas suizas caen un -2.3% intermensual.

- Los datos mixtos de empleo de EE.UU. preparan el escenario para un informe crucial de nóminas no agrícolas, mientras que un patrón gráfico de "estrella de la mañana" sugiere un potencial alcista para el USD/CHF.

- El Banco Nacional Suizo se enfrenta a la presión de unas ventas minoristas decepcionantes y una inflación por debajo del objetivo; los futuros del mercado monetario dan un 68% de posibilidades de que los tipos se mantengan sin cambios.

El Franco suizo (CHF) pierde impulso frente al dólar estadounidense (USD) después de que los datos económicos suizos fueran más débiles de lo esperado, pero la inflación estadounidense se mantiene estable aunque desacelerada. Esto, junto con los flujos de fin de mes, reforzó al Dólar estadounidense. Así, el par USD/CHF cotiza en 0.8842 tras alcanzar un mínimo diario de 0.8771.

El Dólar estadounidense gana terreno gracias a la inflación medida por el índice PCE y a los flujos de fin de mes

La agenda económica estadounidense reveló datos mejores de lo esperado el jueves, al contrario que el martes y el miércoles. La publicación de un informe poco alentador sobre la creación de empleo en EE.UU., el deterioro de la confianza del consumidor, la variación del empleo ADP por debajo de las estimaciones y la revisión a la baja del PIB del segundo trimestre reavivaron los temores de recesión. Sin embargo, nunca hay que descartar a los consumidores, lo que demuestra la resistencia de Estados Unidos.

El indicador de inflación favorito de la Reserva Federal de EE.UU., el Gasto en Consumo Personal (PCE), se situó en el 3,3%, tal y como se esperaba, un punto por encima del dato de junio, mientras que mensualmente se situó en el 0.2% intermensual. El PCE subyacente, que excluye los elementos volátiles, aumentó un 4.2% interanual, en línea con el consenso, pero por encima del 4.1% de junio.

Las solicitudes iniciales de subsidio de desempleo de la última semana mostraron que el mercado laboral sigue siendo tenso, a pesar de que los últimos datos relacionados con el mercado laboral muestran lo contrario. Las personas que solicitaron ayuda por desempleo aumentaron en 228.000, por debajo de las estimaciones de 235.000. Por lo tanto, los datos de empleo mixtos hacen que el informe de nóminas no agrícolas de EE.UU. de mañana para agosto sea crucial. Esto podría despejar algunos nubarrones, alentados por los últimos datos.

Eso y los flujos de fin de mes provocaron una recuperación, con el USD/CHF recuperando la cifra de 0.88, ya que el gráfico diario muestra un patrón gráfico de tres velas en forma de "lucero del alba", que, aunque garantiza más subidas, se vislumbra una línea de tendencia de resistencia a la baja, trazada desde los máximos de marzo de 2023.

Mientras tanto, el Índice del Dólar, que mide el valor del dólar frente a una cesta de seis divisas, sube un 0.51%, hasta 103.707.

En el frente suizo, las ventas minoristas de julio fueron peores de lo estimado, cayendo un -2.3% intermensual, por debajo de la subida del 1,5% revisada al alza de junio. Aunque los datos reflejan el aumento de los costes de financiación del Banco Nacional Suizo (SNB), también podrían provocar una desaceleración económica más rápida. El foco de atención de los operadores del USD/CHF se desplaza hacia el informe de inflación de Suiza, que se espera que caiga al 1,5% en agosto tras la caída del 1.5% de julio.

A pesar de que la inflación suiza se mantiene por debajo del objetivo del 2% del SNB, el banco central prevé que el IPC aumente hasta el 2.2% en 2023 y 2024. Debido a sus escasas reuniones de política monetaria, ya que el banco central celebra cuatro, una en cada trimestre, la próxima reunión reviste una importancia adicional. Mientras tanto, los futuros del mercado monetario esperan que el SNB mantenga las tasas sin cambios, con probabilidades del 68%.

Mientras tanto, el presidente de la Fed de Atlanta , Raphael Bostic, afirmó que la política era lo suficientemente restrictiva como para acercar la inflación al objetivo del 2% del banco central estadounidense en un periodo "razonable".

Análisis del precio del USD/CHF: Perspectiva técnica

Dado el trasfondo fundamental, el USD/CHF tiene un sesgo neutral. Pero desde un punto de vista técnico, el par es neutral a la baja. La siguiente resistencia surgió en torno a 0.8830/60, con una línea de tendencia de resistencia a la baja de hace cinco meses en ciernes, que podría allanar el camino para nuevas subidas si se rompe. La siguiente resistencia surgiría en 0.8900, seguida de la cifra de 0.9000. Por el contrario, existen riesgos a la baja por debajo de 0.8771, seguido del mínimo de la semana actual de 0.8745.

- El USD/JPY cotiza a 145.60, bajando un 0.42%, ya que los datos positivos de EE.UU. no logran levantar al par; el DXY subiendo un 0.51% hasta 103.718, pero no logra impulsar al USD/JPY.

- CME FedWatch Tool sugiere que la Fed mantendrá las tasas sin cambios en septiembre.

- Las ventas minoristas de Japón superan las expectativas con un aumento interanual del 6.8%, pero una decepcionante contracción del 2.4% en la Producción Industrial se suma al dilema político del Banco de Japón.

El Dólar (USD) pérdidas frente al Yen (JPY) tras alcanzar un máximo diario de 146.22, regresando por debajo de 146.00. Los datos de los Estados Unidos fueron mejores de lo esperado, pero no lograron darle vida al USD/JPY. El par cotiza en 145.60, con una caída del 0.42%.

El Dólar lucha por alcanzar ganancias frente al Yen a pesar de datos mejores a los esperados

La apretada agenda económica semanal mantiene la volatilidad en la mayoría de los pares de divisas vinculadas al dólar estadounidense. Tras la sesión del martes y el miércoles, el Dólar estuvo sometido a mucha tensión. Sin embargo, recuperó parte de su compostura frente a la mayoría de las divisas del G10, a excepción del yen japonés.

El Departamento de Comercio de EE.UU. reveló que el indicador de inflación preferido por la Reserva Federal de EE.UU. (Fed), el Gasto en Consumo Personal subyacente (PCE), fue el esperado, con un aumento del 4.2% interanual y del 0.2% intermensual, ya que ambas cifras coincidieron con las previsiones de la calle. En cuanto a la inflación general, el PCE se mantuvo sin cambios en el 3.3% interanual y el 0.2% intermensual.

Otros datos mostraron que las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 26 de agosto se situaron en 228.000, por debajo de la previsión de 235.000, según el Departamento de Trabajo estadounidense. Esto, es contrario a los últimos datos de empleo publicados, que señalaban que el mercado laboral estaba perdiendo .

Los datos de hoy, sumados a las anteriores publicaciones de empleo en EE.UU., junto con los flujos de fin de mes, apuntalan al Dólar estadounidense (USD), que tocó fondo y está subiendo según el Índice del Dólar (DXY). El DXY, índice que sigue la evolución de una cesta de seis divisas frente al USD, avanza un 0.51%, hasta 103.18.

Aunque el crecimiento económico ha perdido un peldaño, se mantiene por encima de la estimación previa del 2%, con un 2.1% en el segundo trimestre. Esto, junto con la afirmación del Departamento de Comercio de EE.UU. de que el gasto del consumidor se mantiene estable, con un aumento del 0.8% en julio, podría mantener a la Fed bajo control. La herramienta FedWatch de CME, que muestra las opiniones de los operadores sobre el aumento de los costes de los préstamos en EE.UU., indica que la Fed mantendrá las tasas sin cambios en la reunión de septiembre. Sin embargo, para noviembre, las probabilidades se mantienen en el 44,1% para un aumento de 25 puntos básicos.

Entretanto, el presidente de la Fed de Atlanta , Raphael Bostic, declaró que la política era adecuadamente restrictiva para acercar la inflación al objetivo del 2% fijado por el banco central estadounidense en un plazo "razonable".

En el frente japonés, los responsables políticos del Banco de Japón (BOJ) se dividieron entre la búsqueda de una normalización de la política monetaria y la continuación del estímulo. Toyoaki Nakamura, miembro del consejo del BoJ, afirmó que es prematuro endurecer las condiciones monetarias, ya que los altos precios de las importaciones han impulsado la inflación. Añadió que una vez erradicada la "mentalidad deflacionista", el BOJ no necesitará el Control de la Curva de Rendimiento (YCC).

En cuanto a los datos, las ventas minoristas de Japón crecieron por encima del 5.4% interanual previsto y aumentaron un 6.8% en julio, mientras que la Producción Industrial cayó un -2.4%, decepcionando a los inversores, que esperaban una contracción del -1.4%.

Análisis del precio del USD/JPY: Perspectiva técnica

El Par sigue sesgado al alza a pesar de caer por debajo del Tenkan-Sen, que ha sido recuperado por los compradores a principios de la sesión del jueves. A pesar de que los alcistas están al mando, el USD/JPY debe superar el máximo de ayer de 146,53 para allanar el camino al alza, con la vista puesta en el máximo del año hasta la fecha de 147.37. De lo contrario, los riesgos a la baja emergen por debajo de 145.55, que, una vez superado, la mayor puede sumergirse y probar el mínimo del 23 de agosto en 144.54.

- El AUD/USD se esfuerza por estabilizarse por encima de 0.6500 para una nueva subida antes de las NFP estadounidenses.

- El Dólar australiano, como indicador indirecto de la economía china, podría verse presionado si las actividades de las fábricas chinas se mantienen por debajo de 50.0.

- El par AUD/USD se ha consolidado en un rango más amplio de 0.6336-0.6525 durante las últimas 15 sesiones de comercio.

El par AUD/USD se consolida en un rango estrecho cerca de la resistencia psicológica de 0.6500 en la sesión de Nueva York. El par se mantiene cauteloso mientras los inversores esperan las nóminas no agrícolas (NFP) de EE.UU. para agosto, que se publicarán el viernes. Además de las NFP estadounidenses, se seguirá con atención el PMI manufacturero del ISM.

Tras el informe de Empleo del Automatic Data Processing (ADP) estadounidense, los inversores esperan que el mercado laboral esté perdiendo resistencia. Las empresas están operando con la fuerza laboral actual debido al deterioro del entorno de la demanda.

Mientras tanto, el Dólar Australiano bailará al son de los datos del PMI de manufactura Caixin. El dólar australiano, como indicador indirecto de la economía china, podría verse presionado si las actividades de las fábricas chinas se mantienen por debajo del umbral de 50.0.

El par AUD/USD se ha estado consolidando en un rango más amplio de 0.6336-0.6525 durante las últimas 15 sesiones de comercio. El par aspira a estabilizarse por encima de la media móvil exponencial (EMA) de 200 periodos, que cotiza en torno a 0.6480.

El Impulso se volvería alcista después de que el índice de fuerza relativa (RSI) (14) se mueva hacia el rango 60.00-80.00.

Un movimiento de recuperación por encima del máximo del 15 de agosto en torno a 0.6522 impulsará al par hacia el máximo del 9 de agosto en 0.6571. La ruptura de este último impulsará al Activo hacia el máximo del 10 de agosto en 0.6616.

En un escenario alternativo, se produciría una nueva caída si el activo australiano cayera por debajo de los mínimos en torno a 0.6360 del 17 de agosto. Esto expondría al activo al soporte del nivel redondo de 0.6300 seguido del mínimo del 3 de noviembre de 2022 en 0.6272.

Gráfico de 2 horas del AUD/USD

-638290879451093207.png)

- El precio de la Plata se corrige bruscamente desde 25.00$, ya que el índice de precios PCE de EE.UU. se mantiene rígido.

- El Índice del Dólar estadounidense (DXY) mantiene las ganancias en torno a 103.60, ya que la persistencia de los datos del PCE compensa el impacto de la menor demanda de mano de obra.

- El precio de la Plata se acerca a la resistencia horizontal trazada desde el máximo del 20 de julio en torno a 25.27$.

El precio dela Plata (XAG/USD) se enfrenta a la presión de venta cerca de la resistencia psicológica de 25.00$ ya que la Oficina de Estadísticas Laborales de EE.UU. informó que el índice de precios del Gasto en Consumo Personal (PCE) se mantuvo firme en julio.

El PCE mensual general y subyacente creció a un ritmo estable del 0.2%. Asimismo, el PCE anual general y subyacente se aceleraron marginalmente hasta el 3.3% y el 4.2%, tal y como esperaban los participantes del mercado.

Por otra parte, el Departamento de Trabajo estadounidense informó de las solicitudes semanales de subsidio de desempleo. Para la semana que finalizó el 25 de agosto, las personas que solicitaron prestaciones por desempleo cayeron a 228.000 frente a las expectativas de 235.000 y la lectura anterior de 232.000.

El Índice del Dólar (DXY) mantiene las ganancias en torno a 103.60 y está tratando de extender las ganancias más allá de la persistencia de los datos PCE compensa el impacto de la demanda de mano de obra más suave informó de EE.UU. Automatic Data Processing (ADP) para agosto, publicado el miércoles.

Después de la medida de inflación preferida de la Fed, los inversores se centran en los datos de las nóminas no agrícolas (NFP) de EE.UU. para agosto, que se publicarán el viernes a las 12:30 GMT. De acuerdo con las expectativas, el mercado laboral estadounidense registró una nueva adición de 170.000 nóminas, por debajo de la lectura de julio de 187.000. La tasa de desempleo se mantuvo sin cambios. La Tasa de Desempleo se mantiene en el 3.5%. Por otro lado, se publicarán las Ganancias medias por hora.

Análisis técnico de la Plata

El precio de la Plata se acerca a la resistencia horizontal trazada desde el máximo del 20 de julio en torno a 25.27$ en una escala de dos horas. La pendiente ascendente de la media móvil exponencial (EMA) de 50 periodos indica que el impulso alcista es extremadamente alcista.

El índice de fuerza relativa (RSI) (14) oscila en el rango alcista de 60.00-80.00, lo que indica que el impulso alcista está activo.

Gráfico de 2 horas

-638290858912922388.png)

- El EUR/USD invierte bruscamente parte del reciente avance de tres días.

- La siguiente zona bajista es la SMA de 200 días (1.0812).

El EUR/USD se enfrenta a fuertes vientos en contra y retrocede hasta la zona de 1.0860 el jueves, tras los máximos cerca de 1.0950 registrados en la sesión anterior.

A pesar del revés diario, el impulso actual del par parece favorecer la continuación de la marcha hacia el norte por el momento. Dicho esto, existe un obstáculo temporal en la SMA de 55 días en 1.0968, que precede al nivel psicológico clave de 1.1000 y al máximo de agosto en 1.1064 (10 de agosto).

En caso de que las pérdidas cobren un impulso adicional, no debería descartarse un retroceso hasta la SMA de 200 días, hoy en 1.0812.

Mientras tanto, es probable que el par mantenga las perspectivas alcistas mientras se mantenga por encima de la SMA de 200 días.

Gráfico diario EUR/USD

- El DXY da un giro de 180 grados tras tres caídas diarias consecutivas.

- Si sigue subiendo, su objetivo serán los máximos mensuales cerca de 104.50.

El DXY pone fin a una racha negativa de tres sesiones y logra recuperar la compostura y volver a probar la banda de 103.50/60 el jueves.

Una vez que la recuperación cobre fuerza, el índice debería centrarse en otra visita al máximo mensual de 104.44 (25 de agosto) justo antes del máximo de mayo de 104.69 (31 de mayo). La ruptura de este nivel podría provocar una probable prueba del máximo de 2023 en 105.88 (8 de marzo) para volver a aparecer en el horizonte.

Mientras se mantenga por encima de la SMA clave de 200 días, se espera que las perspectivas para el índice sigan siendo constructivas.

Gráfico diario del DXY

- El EUR/JPY se encuentra bajo presión tras los nuevos máximos de 2023.

- La próxima barrera alcista se mantiene en el nivel redondo clave de 160.00.

El EUR/JPY revierte una racha positiva de cinco días y rompe por debajo del soporte de 159.00 el jueves.

La continuación de la tendencia alcista podría ver al cruce desafiar el reciente máximo de 2023 cerca de 159.76 (30 de agosto) antes del nivel redondo clave en 160.00. La superación de este último no debería dar lugar a ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

De momento, las perspectivas positivas a largo plazo para el cruce parecen favorecidas mientras se mantenga por encima de la SMA de 200 días, hoy en 147.92.

Gráfico diario del EUR/JPY

- Las solicitudes iniciales de subsidio de desempleo en Estados Unidos disminuyeron en 4.000 en la semana que finalizó el 26 de agosto.

- Las solicitudes continuas de subsidio por desempleo aumentaron en 28.000, hasta los 1.725 millones, en la semana que finalizó el 19 de agosto.

- El Índice del Dólar se mantiene en torno a 103.40 tras la publicación del PCE subyacente y las peticiones de subsidio por desempleo.

Las solicitudes iniciales de subsidio por desempleo alcanzaron los 228.000 en la semana que finalizó el 26 de agosto, según los datos semanales publicados el jueves por el Departamento de Trabajo de los Estados Unidos. Se trata de la cifra más baja en cuatro semanas. La cifra se sitúa tras la de 232.000 de la semana anterior (revisada desde 230.000) y por debajo de las 235.000 previstas por el mercado.

La media móvil de cuatro semanas fue de 237.500, lo que supone un aumento de 250 respecto a la media revisada de la semana anterior. La media de la semana anterior se revisó al alza en 500, de 236.750 a 237.250".

Las solicitudes continuadas aumentaron en 28.000 en la semana que finalizó el 19 de agosto, hasta 1.725 millones, por encima de las expectativas del mercado de 1.7 millones; el nivel más alto en seis semanas. "La media móvil de 4 semanas fue de 1.704.250, un aumento de 8.250 respecto a la media revisada de la semana anterior", señaló además el DOL en su publicación.

Reacción de los mercados

El Índice del Dólar cayó ligeramente por debajo de 103.40 tras la publicación de los datos de solicitudes de subsidio por desempleo y del Índice de Precios del Gasto en Consumo Personal subuyacente.

La inflación en los EE.UU., medida por el cambio en el Índice de Precios del Gasto en Consumo Personal (PCE), subió al 3.3% interanual en julio desde el 3% de junio, según ha informado la Oficina de Análisis Económico de EE.UU. el jueves. Esta lectura coincidió con las expectativas del mercado.

El índice de precios PCE subyacente interanual, el indicador de inflación preferido por la Reserva Federal, subió un 4.2%, un ritmo ligeramente superior al aumento del 4.1% registrado en junio.

En términos mensuales, tanto el índice de precios PCE como el índice de precios PCE subyacente aumentaron un 0.2%, según lo previsto.

Otros detalles del informe han mostrado que los ingresos personales crecieron un 0.2%, mientras que el gasto personal aumentó un 0.8% mensual.

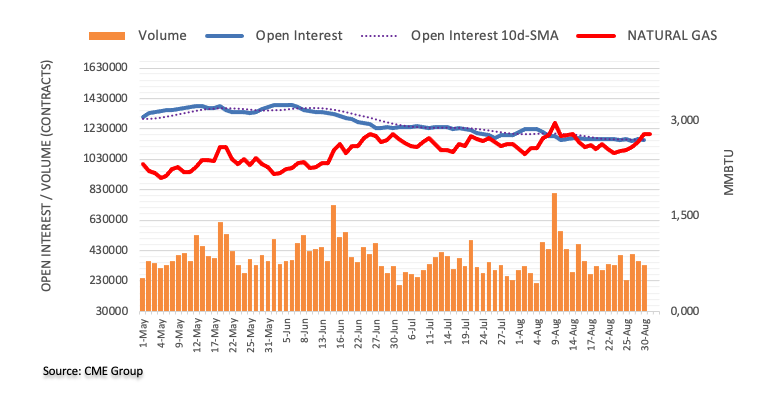

- El Gas Natural podría caer ya que la demanda se mantiene tibia y las reservas altas.

- El Dólar estadounidense retrocede ante los débiles datos estadounidenses previos al informe de empleo.

- Se espera un precio del Gas lateral o a la baja, ya que la oferta comienza a acumularse con una menor demanda.

El Gas natural podría estar retrocediendo desde los máximos alcanzados en los últimos días debido a la preocupación por un posible cierre de las exportaciones de GNL de Australia al resto del mundo. A medida que avanzaba la semana, otro exportador local consiguió llegar a un acuerdo y evitar futuras huelgas. Esto abre la puerta a que Chevron llegue también a un acuerdo, lo que significaría que cualquier problema de suministro será limitado en un futuro próximo.

Mientras tanto, la demanda se mantiene estable o baja, ya que el bloque europeo está muy por delante de su objetivo para este invierno de llenar los almacenamientos estratégicos de gas. El bloque europeo se ha comprometido a prescindir de los combustibles fósiles de Rusia para 2027. Sin embargo, los países de la UE han comprado la cifra récord del 52% de todos los metros cúbicos de GNL que Rusia ha exportado este año.

En el momento de escribir estas líneas, el Gas Natural cotiza a 2.926$ por MMBtu.

Noticias sobre el Gas natural y movimientos del mercado

La Administración de Información Energética (EIA) publicará los cambios semanales de almacenamiento de gas natural de esta semana a las 14:30 GMT. De acuerdo con los últimos titulares, se espera una nueva acumulación de 18.000 a 29.000 millones de pies cúbicos.

Oman LNG ha firmado un nuevo acuerdo con Shell y OQ para el suministro de GNL.

Los beneficios comerciales de PetroChina se han disparado a medida que la empresa ampliaba su papel en el mercado mundial del gas y las empresas chinas podían disfrutar del precio con descuento del crudo ruso.

El consumo chino de GNL en julio ha aumentado un 9.6% interanual.

La reciente serie de datos más débiles procedentes de EE.UU., con un Producto Interior Bruto estadounidense inferior al previsto y un descenso sustancial de las ofertas de empleo JOLTS en EE.UU., podría apuntar a una menor demanda de GNL en los próximos trimestres.

El almacenamiento europeo de gas se sitúa en el 93% y esta semana se ha registrado un nuevo aumento de las reservas.

El exportador local australiano Woodside Energy Group Limited ha alcanzado un importante acuerdo con los sindicatos. Esto podría significar que Chevron también llegue pronto a un acuerdo y aliviar así cualquier posible huelga a principios de septiembre.

La tormenta tropical Idalia se dirige hacia Georgia mientras se debilita hasta convertirse en un huracán de categoría 1.

Todas las miradas permanecen puestas en el informe de empleo estadounidense del viernes.

Análisis técnico del gas natural: el rally se estanca con 3$ a la vista

El Gas Natural ha estado en racha esta semana y comienza a enfrentarse a algunos vientos en contra. Dado que la demanda ya no repunta y que la oferta posiblemente no sea tan ajustada como se preveía en un principio, podría producirse un pequeño reequilibrio en el precio del gas. Es de esperar que se produzcan tomas de beneficios en el rally de esta semana, lo que significa que el nivel de 3$ parece inalcanzable.

Al alza, 3$ sigue siendo el nivel a vigilar una vez que los precios del Gas natural puedan recuperar los 2.9$. Si los precios se recuperan, habrá que esperar a un cierre por encima de 2,935$, el máximo del 15 de agosto, para confirmar que la demanda vuelve a repuntar. Más alzas hacia 3$ y 3.065$ (máximo del 9 de agosto) serían objetivos o niveles a vigilar.

A la baja, el canal de tendencia ha hecho un gran trabajo apuntalando la acción del precio. Aparte de una pequeña ruptura falsa, se proporcionó un amplio soporte cerca de 2.60$. La media móvil simple (SMA) de 55 días tiene que dar ese apoyo tan necesario en 2.69$ antes del canal de tendencia ascendente en 2.61$. Cualquier cuchillo que caiga aún puede ser atrapado por la SMA de 100 días cerca de 2,55$.

-638290701082320192.png)

XNG/USD (Gráfico diario)

- El soporte para el EUR/GBP se encuentra en 0.8550, ya que el IPCA de la Eurozona de agosto se mantuvo estable.

- La inflación general de la Eurozona se expandió a un ritmo mayor del 0.6%, mientras que los inversores anticipaban una deflación del 0.1% como la registrada en julio.

- Pill del BOE dijo que esa política debe ser lo suficientemente restrictiva durante el tiempo suficiente.

El par EUR/GBP encuentra soporte cerca de 0.8550 impulsado por las cifras del Índice Armonizado de Precios al Consumo (IAPC) preliminar de la Eurozona para agosto.

Eurostat informó de que la inflación general mensual creció un 0.6%, mientras que los inversores esperaban una deflación del 0.1% como la registrada en julio. El IPCA general anual se mantuvo estable en el 5.3%, frente a las expectativas de una desaceleración al 5.1%.

La inflación subyacente, que excluye la volatilidad de los precios de los alimentos y el petróleo, creció un 0.3%, como esperaban los participantes del mercado. En julio, los precios de los bienes básicos se suavizaron un 0.1%. En términos anuales, los datos económicos se suavizaron hasta el 5.3%, tal como se esperaba, frente al 5.5% de julio.

La obstinada inflación de la eurozona indica que el Banco Central Europeo (BCE) no está en condiciones de discutir una pausa en el endurecimiento de los tipos. El responsable de política monetaria del BCE, Robert Holzmann, declaró que "aún no estamos en el nivel más alto para las tasas", y añadió que "es posible una o dos subidas más": "Mientras el mercado laboral siga caliente, es difícil convencer a los trabajadores de que acepten subidas salariales más bajas".

Tras la inflación de la Eurozona, los inversores se centrarán en el PMI de manufactura de agosto, que se publicará el viernes a las 08:00 GMT. Se espera que el dato económico se mantenga estable en 43.7.

En cuanto a la Libra esterlina, la mejora de la confianza empresarial en el Reino Unido indica que los temores de recesión están remitiendo. La encuesta del barómetro empresarial de Lloyds Bank mostró que la confianza empresarial subió 10 puntos en agosto, hasta el 41%, su nivel más alto desde la invasión rusa de Ucrania. La encuesta también mostró que las empresas seguirán aumentando los salarios y los precios de los bienes.

Sobre la orientación de la tasa de interés, el economista jefe del Banco de Inglaterra (BoE), Huw Pill, dijo el jueves que la política debe ser lo suficientemente restrictiva durante el tiempo suficiente. Se espera que el BoE aumente los tipos de interés en 25 puntos básicos (pb) en su política monetaria de septiembre, hasta el 5.50%.

Los analistas de BBH señalan que las expectativas de endurecimiento del Banco Central Europeo siguen siendo moderadas tras los últimos datos de inflación de la zona euro.

El BCE podría dejar de hacer subidas antes que la Fed

"El IPC general se situó en el 5.3% interanual, frente al 5.1% previsto y el 5.3% de julio, mientras que el subyacente se situó en el 5.3% interanual, tal y como se esperaba, frente al 5.5% de julio".

"Básicamente, la desinflación se ha estancado en la eurozona, por lo que el debate político se inclinará probablemente a favor de los halcones". De hecho, Holzmann ha afirmado hoy que el BCE podría ampliar su ciclo de endurecimiento con "una o dos subidas más".Schnabel fue más matizada, señalando que los datos recientes "apuntan a que las perspectivas de crecimiento son más débiles de lo previsto en el escenario de referencia. Pero las presiones subyacentes sobre los precios siguen siendo obstinadamente elevadas, y los factores internos son ahora los principales impulsores de la inflación en la zona euro".

"Sin embargo, las expectativas de endurecimiento del Banco Central Europeo siguen siendo moderadas. El WIRP sugiere que las probabilidades de una subida de 25 puntos básicos se sitúan justo por debajo del 30% el 14 de septiembre, suben a más del 50% el 26 de octubre y alcanzan un máximo cercano al 65% el 14 de diciembre. Lo que nos parece muy interesante es que estas probabilidades han caído desde el comienzo de esta semana, lo que significa que ni los datos del IPC de agosto, más altos de lo esperado, ni los comentarios de línea dura del BCE han tenido ningún impacto en las expectativas del BCE.En el mercado está aumentando los rumores sobre los riesgos de estanflación. Si esta dinámica se mantiene, cambiaría las reglas del juego para el Euro. Por último, volvemos a insistir en que el BCE puede dejar de subir los tipos de interés antes de que lo haga la Fed, y no creemos que los mercados hayan descontado aún este riesgo".

Lee Sue Ann, economista del Grupo UOB, analiza las últimas cifras de inflación en Australia.

Comentarios destacados

El IPC mensual de Australia subió un 4.9% interanual en julio, por debajo del 5.4% de junio y del máximo del 8.4% alcanzado en diciembre de 2022. En términos intermensuales, el IPC subió un 0.3% en julio, también por debajo del aumento del 0.7% intermensual registrado en junio.

El último dato de inflación mensual confirma la decisión del Banco de la Reserva de Australia (RBA) de mantener el tipo de interés oficial en el 4.10% a principios de este mes (1 de agosto),

Sin embargo, creemos que existe la posibilidad de que realice una última subida este año, situando el objetivo de tipos de interés en un máximo del 4.35%. En cuanto al calendario, es probable que se produzca en la reunión del 7 de noviembre, tras la publicación del IPC del tercer trimestre de 2023 el 25 de octubre.

- El precio del Oro oscila por encima de los 1.940$ mientras los inversores esperan los datos del NFP estadounidense.

- El informe de empleo ADP de EE.UU. sugiere que el informe NFP podría mostrar que la creación de empleo se está desacelerando.

- El informe ADP también mostró el crecimiento salarial más lento desde octubre de 2021.

El precio del Oro (XAU/USD) se mueve de forma lateral tras una recuperación inspirada por la suave demanda de mano de obra debido al deterioro de las perspectivas económicas. Se espera que el metal precioso se mantenga lateral, ya que es probable que los inversores tomen una decisión después de la publicación de los datos de nóminas no agrícolas (NFP) de Estados Unidos el viernes.

El informe de empleo estadounidense ADP, publicado el miércoles, mostró que el mercado laboral no es tan resistente como se pensaba. Las empresas han ralentizado su proceso de contratación, lo que se suma a la evidencia de unas perspectivas económicas inciertas. La menor demanda de mano de obra impulsó las esperanzas de un aterrizaje suave de la Reserva Federal (Fed), ya que el presidente Jerome Powell transmitió en el Simposio de Jackson Hole que la inflación se ha vuelto más sensible al mercado laboral.

Motores del mercado: El precio del Oro se mueve de forma lateral a la espera del PCE subyacente

- El precio del Oro se mueve dentro de un rango, cerca de un máximo de cuatro semanas, después de asegurar la estabilidad por encima de 1.940$, mientras los inversores esperan los datos del NFP de EE.UU. y el PMI manufacturero del ISM para agosto, que se publicarán el viernes.

- El metal precioso continúa su racha ganadora de tres días y se espera que amplíe su recuperación a medida que la demanda laboral de las empresas estadounidenses comience a suavizarse debido al deterioro de la demanda.

- Tras el descenso de las ofertas de empleo, los datos estadounidenses del cambio de empleo ADP mostraron los efectos de la subida de las tasas de interés. El informe de ADP para agosto mostró que el sector privado de EE.UU. añadió 177.000 empleados, por debajo de las expectativas de 195.000 y menos de la mitad de la lectura revisada al alza de julio de 371.000.

- La ralentización del crecimiento del empleo procedió principalmente del sector del ocio y la hostelería. La creación de empleo en hoteles, restaurantes y otras empresas del sector cayó en 30.000 puestos en agosto, tras meses de fuertes contrataciones.

- El crecimiento salarial también se ralentizó en agosto. El crecimiento anual de los salarios de los que conservan su empleo fue del 5.9%, mientras que el de los que cambian de empleo se redujo al 9.5%.

- Las cifras de agosto son coherentes con el ritmo de creación de empleo anterior a la pandemia, dijo Nela Richardson, economista jefe de ADP: "Después de dos años de ganancias excepcionales vinculadas a la recuperación, estamos avanzando hacia un crecimiento más sostenible de los salarios y el empleo a medida que se alejan los efectos económicos de la pandemia", dijo.

- El presidente de la Fed, Jerome Powell, transmitió en su comentario en el Simposio de Jackson Hole que la inflación responde cada vez más al mercado laboral. Por lo tanto, la suavización de las condiciones del mercado laboral podría reducir los riesgos al alza para la inflación.

- Según la herramienta FedWatch del CME Group, se espera que las tasas de interés se mantengan sin cambios en septiembre. Además, se considera que la Fed mantendrá las tasas estables en el 5.25%-5.50% a finales de año.

- El presidente de la Fed de Atlanta, Raphael Bostic, afirmó que la política monetaria es lo suficientemente restrictiva como para situar la inflación en el 2% en un plazo razonable.

- El Dólar estadounidense retrocede tras una intensa venta masiva que le llevó cerca de los 103.00 puntos. Sin embargo, la tendencia a la baja parece más favorable, ya que los inversores esperan que las tasas de interés de la Fed hayan tocado techo. Los rendimientos del Tesoro estadounidense a 10 años rebotaron moderadamente hasta el 4.12%.

- La demanda de viviendas en EE.UU. sigue presionada por el aumento de las tasas hipotecarias. Aun así, lo peor de la corrección del sector inmobiliario parece haber pasado debido a la escasa oferta.

- Según los analistas inmobiliarios encuestados por Reuters, las previsiones de una caída de los precios este año natural se han desvanecido y la breve corrección del mercado de la vivienda estadounidense ha terminado.

- De cara al futuro, los inversores se centrarán en las solicitudes semanales de subsidio de desempleo de la semana que finaliza el 25 de agosto y en el índice de precios del gasto en consumo personal (PCE) subyacente de julio.

- Se espera que la inflación mensual del PCE subyacente crezca a un ritmo constante del 0.2%, mientras que la lectura anual se aceleraría hasta el 4.2%.

Análisis Técnico: El precio del Oro se consolida por debajo de los 1.950$

El precio del Oro continúa su racha ganadora de tres días, pero la subida parece limitada cerca de 1.950$, mientras los inversores esperan los datos NFP de EE.UU. para obtener información en profundidad sobre las condiciones del mercado laboral. El metal precioso se fortalece y logra romper el patrón gráfico del canal ascendente formado en un marco temporal inferior. El metal amarillo se mantiene estable por encima de las medias móviles exponenciales (EMA) de 20 y 50 días, lo que respalda las subidas futuras.

Las minutas de la reunión de política monetaria de julio del Banco Central Europeo (BCE) han revelado el jueves un amplio acuerdo en la valoración de que existen indicios de una posible sorpresa a la baja en la actividad económica.

Principales conclusiones

"Los miembros coincidieron con Lane en que las perspectivas económicas a corto plazo para la zona euro se habían deteriorado".

"Se argumentó que el deterioro de las perspectivas mostraba que la transmisión monetaria estaba funcionando".

"No había habido ninguna sorpresa material en los últimos resultados de inflación en comparación con las proyecciones de junio".

"El riesgo de que los efectos de segunda ronda provocaran espirales de precios y salarios parecía contenido".

"El Consejo de Gobierno necesitaba señales más claras de si la inflación convergería hacia el objetivo una vez desaparecidos los efectos de las recientes perturbaciones".

"Cabía esperar que la inflación subyacente se mantuviera elevada durante un período prolongado".

"Sería necesaria una nueva subida de tasas en septiembre si no hubiera pruebas convincentes de que el efecto del endurecimiento acumulado fuera suficientemente fuerte".

- El USD/MXN se consolida antes de la publicación de los datos económicos estadounidenses.

- La EMA de siete días parece ser la resistencia inmediata alineada con la EMA de 14 días y el 23.6% de Fibonacci.

- El MACD indica que el impulso reciente es más débil.

El USD/MXN ronda la región de 16.75 durante la sesión europea del jueves. El par se vio presionado a la baja por los datos moderados de México y el sentimiento de cautela ante el indicador de inflación preferido de la Reserva Federal de EE.UU. (Fed), en particular el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente de EE.UU. para agosto.

La media móvil exponencial (EMA) de siete días en 16.80 se perfila como la barrera inmediata alineada tanto con la EMA de 14 días como con el 23.6% de retroceso de Fibonacci en 16.87. Una ruptura por encima de esta última podría abrir las puertas para que el par USD/MXN explore la región alrededor del 38.2% de retroceso de Fibonacci en 16.97.

Por otro lado, el par podría encontrarse con el soporte clave en los mínimos en torno a 16.69, seguido de los mínimos de julio en 16.62. Una ruptura por debajo de ese nivel podría inspirar a los bajistas del par a navegar por la región en torno a un nivel psicológico de 16.50.

El Índice de Fuerza Relativa (RSI) de 14 días se mantiene por debajo de 50, indicando una tendencia bajista en el par USD/MXN. La línea del MACD se mantiene por debajo de la línea central y muestra la divergencia por debajo de la línea de señal, lo que indica que el impulso reciente es más débil.

A corto plazo, la tendencia subyacente sigue siendo bajista mientras el par USD/MXN se mantenga por debajo de la EMA de 50 días en 17.07.

USD/MXN gráfico diario

- La demanda de Gas Natural sigue siendo escasa y las reservas elevadas.

- El Dólar estadounidense se encuentra bajo presión tras los débiles datos estadounidenses antes del informe de empleo.

- Se espera un precio del Gas Natural entre lateral y más bajo a medida que los problemas de suministro empiecen a calmarse.

El precio del Gas Natural ha subido sustancialmente esta semana después de que Chevron recibiera el aviso de huelgas que tendrán lugar a principios de septiembre en varias terminales importantes de GNL en Australia. A medida que avanzaba la semana, otro exportador local logró un acuerdo y evitar futuras huelgas. Esto abre la puerta a que Chevron llegue también a un acuerdo, lo que significaría que cualquier problema de suministro será limitado en un futuro próximo.

Mientras tanto, la demanda se mantiene estable, ya que el bloque europeo ha superado con creces su objetivo de llenar los depósitos estratégicos de gas para este invierno. El bloque europeo se ha comprometido a prescindir de los combustibles fósiles de Rusia para 2027. Sin embargo, los países de la UE han comprado la cifra récord del 52% de todos los metros cúbicos de GNL que Rusia ha exportado este año.

En el momento de escribir estas líneas, el Gas Natural cotiza a 2.92$ por MMBtu.

Noticias sobre el Gas Natural y motores del mercado

- La Administración de Información de Energía (EIA) publicará los cambios semanales de almacenamiento de Gas Natural de esta semana a las 14:30 GMT. De acuerdo con las últimas noticias, se espera una nueva acumulación de 18.000 a 29.000 millones de pies cúbicos.

- Oman LNG ha firmado un nuevo acuerdo con Shell y OQ para el suministro de GNL.

- El consumo de GNL en China en julio ha aumentado un 9.6% interanual.

- La reciente serie de datos más débiles procedentes de EE.UU., con un Producto Interior Bruto menor de lo esperado y un descenso sustancial de las ofertas de empleo JOLTS en EE.UU., podría apuntar a una menor demanda de GNL en los próximos trimestres.

- Las reservas europeas de gas se sitúan en el 93% y esta semana han seguido creciendo.

- El exportador local australiano Woodside Energía Group Limited ha alcanzado un importante acuerdo con los sindicatos. Esto podría significar que Chevron también podría lograr un acuerdo en breve y aliviar así cualquier posible huelga a principios de septiembre.

- La tormenta tropical Idalia se dirige hacia Georgia mientras se debilita hasta convertirse en un huracán de categoría 1.

- Todas las miradas permanecen puestas en el informe de empleo estadounidense del viernes.

Análisis Técnico del Gas Natural: poco a poco

El Gas Natural ha estado en racha esta semana y comienza a enfrentarse a algunos vientos en contra. Dado que la demanda ya no repunta y que la oferta posiblemente no sea tan ajustada como se preveía en un principio, podría producirse un pequeño reequilibrio en el precio del gas. Es de esperar que se produzcan tomas de beneficios en la recuperación de esta semana, lo que significa que la zona de los 3$ parece inalcanzable.

Al alza, 3$ sigue siendo el nivel a vigilar una vez que los precios del Gas Natural puedan recuperar los 2.9$. Si los precios se recuperan, habrá que buscar un cierre por encima de 2.935$, el máximo del 15 de agosto, para confirmar que la demanda está repuntando de nuevo. Más subidas hacia 3$ y 3.065$ (máximo del 9 de agosto) serían objetivos o niveles a vigilar.

A la baja, el canal de tendencia ha hecho un gran trabajo apuntalando al precio. Aparte de una pequeña ruptura en falso, se ha proporcionado un amplio soporte cerca de 2.60$. La media móvil simple (SMA) de 55 días tiene que dar ese soporte tan necesario en 2.69$ por delante del canal de tendencia ascendente en 2.61$. Cualquier caída aún puede ser atrapada por la SMA de 100 días cerca de 2.55$.

XNG/USD gráfico diario

- Se prevé que el Índice de Precios del Gasto en Consumo Personal subyacente aumente un 0.2% intermensual y un 4.2% interanual en julio.

- La Reserva Federal dejó la puerta abierta a una nueva subida de tasas, ya que Powell hizo hincapié en la dependencia de los datos.

- El Dólar se enfrenta a un riesgo de doble dirección de cara a los datos de inflación PCE.

El jueves 31 de agosto a las 12:30 GMT, la Oficina de Análisis Económico (BEA) publicará el indicador de inflación preferido por la Reserva Federal de los Estados Unidos (Fed), el Índice de Precios del Consumo en Gasto Personal (PCE) subyacente.

¿Qué podemos esperar del informe sobre la inflación PCE preferido por la Reserva Federal?

Se prevé que el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente, que excluye los precios de los alimentos y la energía, aumente un 0.2% en julio, igualando el incremento de junio. El índice de precios PCE subyacente anual aumentará un 4.2%, a un ritmo ligeramente superior al 4.1% registrado en junio.

Se espera que el índice de precios PCE general crezca un 0.2% intermensual en julio, mientras que la cifra interanual del PCE aumentaría un 3.3% tras el incremento del 3% registrado en junio.

"En 12 meses, la inflación total del PCE en EE.UU. alcanzó un máximo del 7% en junio de 2022 y descendió hasta el 3.3% en julio, siguiendo una trayectoria más o menos en línea con las tendencias mundiales", declaró el presidente de la Fed, Jerome Powell, en su discurso de apertura del Simposio de Jackson Hole.

"Sobre una base de 12 meses, la inflación subyacente del PCE alcanzó un máximo del 5.4% en febrero de 2022 y disminuyó gradualmente hasta el 4.3% en julio", añadió Powell.

Aunque estas observaciones podrían sugerir que Powell desveló las cifras del PCE de julio, el documento adjunto a la publicación de prensa del discurso de Powell señalaba que "el dato de julio de 2023 es una estimación basada en los datos del índice de precios al consumo (IPC) y del índice de precios de producción (IPP)."

No obstante, el discurso del presidente parece haber rebajado la importancia del informe sobre la inflación del PCE e incluso puede haber eliminado el factor sorpresa.

Michael Hewson, analista jefe de mercados de CMC Markets, ofrece su opinión sobre los próximos datos del PCE:

"Las cifras de inflación de julio podrían suscitar una mayor preocupación por la inflación rígida si se registran subidas considerables en las cifras principales mensuales y anuales. Cuando conocimos las cifras del IPC a principios de agosto, vimos indicios de que los precios podrían tener dificultades para bajar mucho, después de que el IPC general subiera hasta el 3.2%. Podemos esperar ver un movimiento similar en las cifras de esta semana, con un movimiento al 3.3% en el deflactor y al 4.3% en el deflactor subyacente".

¿Cuándo se informará del Índice de Precios del Gasto en Consumo Personal y cómo podría afectar al EUR/USD?

El informe sobre la Inflación PCE se publicará el 31 de agosto a las 12:30 GMT. A principios de la semana, los datos publicados por la Oficina de Estadísticas Laborales de EE.UU. mostraron que el número de ofertas de empleo en el último día hábil de julio se redujo a 8.8 millones desde los 9.1 millones de junio, señalando la lectura más baja desde mayo de 2021. A medida que este informe puso de relieve la relajación de las condiciones en el mercado laboral estadounidense, la probabilidad de que la Fed deje su tasa de política sin cambios a finales de año subió al 50% desde casi el 40% a principios de semana.

En caso de que se produzca un aumento del 0.3% o superior en la inflación mensual del PCE subyacente, el Dólar estadounidense podría cobrar fuerza frente a sus rivales como reacción inmediata. Por otro lado, una lectura cercana al 0% podría desencadenar una venta masiva del Dólar. Sin embargo, los inversores podrían abstenerse de abrir grandes posiciones antes del importante informe de empleo de agosto del viernes, haciendo que cualquier reacción del mercado a los datos del PCE sea efímera.

Eren Sengezer, analistade FXStreet, ofrece una breve perspectiva técnica para el EUR/USD y explica: "El Índice de Fuerza Relativa (RSI) en el gráfico diario subió por encima de 50 y el EUR/USD superó la media móvil simple de 100 días por primera vez en dos semanas el miércoles, lo que apunta a una acumulación de impulso alcista".

Eren también destaca los niveles técnicos importantes para el EUR/USD: "Al alza, el par podría enfrentarse a una primera resistencia en 1.0980-1.1000 (SMA de 50 días, nivel psicológico). Con un cierre diario por encima de esa zona, podrían verse ganancias adicionales hacia 1.1060 (nivel estático) y 1.1150 (máximo del 27 de julio). En caso de que el EUR/USD retroceda por debajo de 1.0930 (SMA de 100 días) y siga utilizando ese nivel como resistencia, los vendedores podrían seguir interesados. En ese escenario, 1.0860 podría considerarse un soporte provisional por delante de 1.0800 (SMA de 200 días).

En su intervención del jueves en el Foro de Mercados Globales de Reuters, el responsable de política monetaria del Banco Central Europeo (BCE), Robert Holzmann, ha afirmado que "aún no estamos en el nivel más alto de tasas", y ha añadido que "es posible una o dos subidas más".

Comentarios adicionales

"Los datos de inflación de agosto son un enigma para el banco central".

"Los datos muestran que la inflación sigue siendo persistente".

"Mientras el mercado laboral esté caliente, es difícil convencer a los trabajadores de que acepten subidas salariales más bajas".

"Deberíamos considerar el fin de las reinversiones del PEPP antes de finales de 2024".

"Basándome en la información actual, no excluiría una subida de tasas en septiembre, pero aún no me he decidido".

"Estamos mucho más cerca de la tasa terminal, pero es probable que aún no hayamos llegado a ella".

- El USD/CAD gana algo de tracción positiva el jueves y obtiene soporte de un modesto repunte del USD.

- Los precios alcistas del petróleo crudo benefician al CAD y limitan la subida del par antes del PCE de EE.UU.

- La reciente ruptura de barreras clave y los osciladores positivos en el gráfico diario favorecen a los alcistas.

El par USD/CAD atrae algunas compras el jueves y, por ahora, parece haber detenido una caída correctiva de dos días desde un máximo de casi tres meses, en torno a la zona de 1.3635-1.3640 tocada la semana pasada. El par mantiene las modestas ganancias intradía durante la sesión europea, aunque carece de continuación y se mantiene por debajo de 1.3550.

El Dólar estadounidense (USD) se recupera de la importante media móvil simple (SMA) de 200 días y rompe una racha de tres días de pérdidas hasta mínimos de dos semanas, lo que a su vez actúa como viento de cola para el par USD/CAD. Dicho esto, los datos macroeconómicos estadounidenses más débiles del miércoles reafirman las expectativas de que la Reserva Federal (Fed) se está acercando al final de su ciclo de subida de tasas y limita al Dólar.

Además, los precios del petróleo crudo se mantienen cerca del nivel más alto en más de dos semanas y benefician al CAD, divisa vinculada a los precios de las materias primas. Esto contribuye a limitar la subida del par USD/CAD. Los operadores también se abstienen de abrir posiciones agresivas y prefieren esperar a la publicación del índice de precios PCE subyacente de EE.UU. -el indicador de inflación preferido de la Fed- más tarde durante la sesión americana.

Desde el punto de vista técnico, la reciente ruptura sostenida de la SMA de 200 días y la posterior superación del nivel psicológico de 1.3500 se consideraron un nuevo detonante para los alcistas del USD/CAD. Por otra parte, el Índice de Fuerza Relativa (RSI) en el gráfico diario se ha relajado desde el territorio de sobrecompra y apoya las perspectivas de la aparición de algunas comrpas en niveles más bajos, lo que debería ayudar a limitar la caída.

Sin embargo, si las ventas se producen por debajo del nivel de 1.3500, la zona de 1.3460-1.3455 (SMA de 200 días) podría ser vulnerable. El par podría acelerar la caída hacia el siguiente soporte relevante, cerca del nivel redondo de 1.3400, de camino a la región de 1.3370.

Por otro lado, el máximo del día anterior, en torno a la zona de 1.3575, ahora parece actuar como un obstáculo inmediato por delante del nivel redondo de 1.3600. Si sigue subiendo, es probable que se enfrente a una resistencia cerca del máximo mensual, en torno a la zona de 1.3635-1.3640, por encima de la cual el par USD/CAD podría intentar recuperar el nivel de 1.3700 y seguir subiendo hacia la zona de resistencia de 1.3740-1.3745. El impulso podría extenderse aún más hacia el nivel redondo de 1.3800 en camino hacia el máximo anual, en torno a la zona de 1.3860 tocada en marzo.

USD/CAD gráfico diario

USD/CAD niveles técnicos adicionales

El Índice Armonizado de Precios de Consumo (IPCA) interanual de la Eurozona subió un 5.3% en agosto, al mismo ritmo que en julio, según han mostrado el jueves los datos oficiales publicados por Eurostat. El IPCA superó las expectativas de un crecimiento del 5.1%.

La inflación del IPCA subyacente bajó al 5,3% interanual en agosto, frente al 5,5% de julio. Los mercados habían previsto una cifra del 5,3%.

En términos mensuales, el IPCA del Viejo Continente saltó un 0.6% en agosto, frente a la caída del 0.1% de julio y el -0.1% esperado. La inflación IPCA subyacente repuntó un 0.3% en el periodo analizado, frente al 0.3% esperado y el -0.1% registrado en julio.

Cabe mencionar que el objetivo de inflación del Banco Central Europeo (BCE) es del 2.0%.

Las cifras del IPCA del bloque influyen significativamente en la valoración que hace el mercado de las perspectivas de los tipos de interés del BCE. Actualmente, los mercados valoran en un 40% la probabilidad de que el BCE suba los tipos de interés en 25 puntos básicos, hasta el 4%, en septiembre.

Datos clave (vía Eurostat)

"En cuanto a los principales componentes de la inflación de la zona euro, se espera que los alimentos, el alcohol y el tabaco registren la tasa anual más elevada en agosto (9.8%, frente al 10.8% de julio), seguidos de los servicios (5.5%, frente al 5.6% de julio), los bienes industriales no energéticos (4.8%, frente al 5.0% de julio) y la energía (-3.3%, frente al -6.1% de julio)."

- El precio del Oro gana terreno por cuarto día consecutivo y se mantiene cerca de un máximo de varias semanas.

- Las expectativas de que la Reserva Federal hará una pausa en septiembre pesan sobre el Dólar estadounidense y prestan soporte al XAU/USD.

- Los riesgos de recesión que se avecinan benefician aún más al Oro de refugio seguro; un tono de riesgo positivo limita las ganancias.

El precio del Oro (XAU/USD) atrae algunas compras por cuarto día consecutivo el jueves y vuelve a superar el nivel de los 1.945$ al inicio de la sesión europea, acercándose al máximo de cuatro semanas alcanzado el día anterior. El XAU/USD ahora podría tratar de consolidar su recuperación desde el nivel más bajo desde el 13 de marzo, en torno a la región de 1.885$ tocada la semana pasada.

El Dólar estadounidense (USD) de debilita cerca de los mínimos de dos semanas alcanzados tras los decepcionantes datos macroeconómicos de Estados Unidos publicados el miércoles y resulta ser un factor clave que actúa como viento de cola para el precio del Oro, denominado en dólares. De hecho, Automatic Data Processing (ADP) informó que los empleadores del sector privado de EE.UU. agregaron 177.000 puestos de trabajo en agosto, muy por debajo de la lectura revisada a la baja del mes anterior de 324.000 y no cumpliendo con las expectativas de una lectura de 195.000. Además, la segunda estimación mostró que la economía estadounidense creció a un ritmo anualizado del 2.1% en el segundo trimestre, frente al crecimiento del 2.4% comunicado inicialmente.

Con el trasfondo de una caída del Índice de Confianza del Consumidor del Conference Board de 114.0 a 106.1 en agosto, los datos reafirman las expectativas del mercado de que la Reserva Federal (Fed) hará una pausa en su ciclo de subida de tasas en septiembre. Esto sigue ejerciendo cierta presión sobre los rendimientos de los bonos del Tesoro estadounidense, lo que mantiene a los alcistas del Dólar a la defensiva y beneficia al precio del Oro, que no ofrece rendimientos. Aparte de esto, la preocupación por una recesión económica mundial más profunda parece prestar un soporte adicional al metal precioso, aunque un tono de riesgo positivo podría limitar cualquier ganancia adicional, al menos por el momento.

Además, los operadores preferirían mantenerse al margen antes de la publicación del índice de precios del gasto en consumo personal (PCE) de EE.UU., el indicador de inflación preferido de la Fed, a primera hora de la sesión americana. Los mercados siguen valorando la posibilidad de una subida de 25 puntos básicos (pb) por parte del banco central estadounidense en 2023. Por lo tanto, los datos influirán en las expectativas sobre la senda de subida de tasas de la Fed, lo que a su vez impulsará la demanda del Dólar estadounidense y proporcionará un nuevo impulso al precio del Oro. Salvo sorpresa positiva de los datos de inflación de EE.UU., el trasfondo fundamental sugiere que el camino de menor resistencia para el XAU/USD es al alza.

Niveles técnicos a vigilar

- El USD/JPY se encuentra con nuevas ventas el jueves y se ve lastrado por la debilidad del USD.

- Las expectativas de que la Fed haga una pausa en septiembre mantienen a los alcistas del USD a la defensiva.

- La divergencia entre las políticas de la Fed y el BoJ ayuda a limitar las pérdidas del par antes de la publicación del PCE de Estados Unidos.

El par USD/JPY no logra capitalizar el rebote del día anterior desde la zona de 145.55, el mínimo semanal y se ve sometido a una renovada presión de venta al inicio de la sesión europea del jueves. El par cotiza justo por debajo del nivel redondo de 146.00, perdiendo más del 0.30% en el día, y podría caer aún más a raíz de un tono más débil en torno al Dólar estadounidense (USD).

De hecho, el índice del dólar DXY, que mide la fortaleza del Dólar frente a una cesta de divisas, se mantiene a la defensiva, cerca de un mínimo de dos semanas alcanzado tras la publicación el miércoles de datos macroeconómicos decepcionantes. El informa de Automatic Data Processing (ADP) mostró que el empleo en el sector privado en EE.UU. aumentó en 177.000 en agosto, frente a los 195.000 previstos y la revisión a la baja de 324.000 del mes anterior. Además, el crecimiento del PIB estadounidense se revisó a la baja hasta el 2.1% anualizado, frente al 2.4% estimado inicialmente, lo que reforzó las expectativas de que la Reserva Federal (Fed) interrumpirá su ciclo de subida de tasas en septiembre.

Esto, a su vez, provocó una fuerte caída durante la noche de los rendimientos de los bonos del Tesoro estadounidense, lo que sigue pesando sobre el Dólar y sobre el par USD/JPY. Los mercados, sin embargo, siguen valorando la posibilidad de una subida de tasas de la Fed de 25 puntos básicos más a finales de este año. En cambio, se espera que el BoJ mantenga su política monetaria ultra-flexible. Esto, a su vez, podría frenar a los operadores a la hora de abrir posiciones bajistas agresivas en torno al par. Cabe recordar que el gobernador del BoJ, Kazuo Ueda, declaró la semana pasada que la inflación subyacente en Japón se mantiene un poco por debajo del objetivo del 2%, lo que asegura que el banco central podría mantener el statu quo hasta el próximo verano.

Mientras tanto, el Ministerio de Economía, Comercio e Industria de Japón informó de que la Producción Industrial cayó un 2.0% intermensual en julio, frente a las expectativas del mercado de una caída del 1.4% y una subida del 2.4% el mes anterior. Sin embargo, esta decepción se vio contrarrestada en gran medida por la publicación de los datos de las ventas minoristas japonesas, que crecieron un 6.8% interanual en julio, frente al 5.6% anterior. Sin embargo, estos datos no han servido para impulsar al par USD/JPY, ya que la atención del mercado sigue centrada en la publicación del índice de precios PCE subyacente de EE.UU. -el indicador de inflación preferido de la Fed- y las solicitudes semanales iniciales de subsidio de desempleo, que se publicarán más tarde durante la sesión americana.

USD/JPY niveles técnicos a vigilar

Isabel Schnabel, miembro del Comité Ejecutivo delBanco Central Europeo (BCE), ha comentado este jueves las perspectivas de tipos de interés del banco central.

Comentarios destacados

"No podemos predecir dónde estará la tasa máxima".

"Tampoco podemos predecir durante cuánto tiempo tendrán que mantenerse las tasas en niveles restrictivos".

La inflación en el Reino Unido sigue siendo "demasiado alta", ya que se enfrentan a efectos de segunda ronda, ha dicho el jueves el economista jefe del Banco de Inglaterra, Huw Pill, según informa Reuters.

Comentarios adicionales

"No hay lugar para la complacencia sobre la inflación".

"Hay casos para la cautela sobre la inflación a pesar de la caída de la tasa general".

"Algunos indicadores de inflación han evolucionado de forma menos benigna últimamente".

"Hay mucha política pendiente".

"Tenemos que llevar a cabo el trabajo sobre la inflación",

"Tenemos que asegurarnos de que hacemos lo suficiente en política monetaria."

"Existe la posibilidad de hacer demasiado para luchar contra la inflación".

"La política monetaria debe ser suficientemente restrictiva durante el tiempo suficiente".