- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

La economía canadiense se contrajo inesperadamente durante el segundo trimestre, según los datos publicados el viernes. Los analistas de CIBC señalan que es probable que el descenso del consumo dificulte cualquier subida futura de las tasas de interés por parte del Banco de Canadá.

Declaraciones destacadas:

Los incendios forestales pueden estar quitando algunos decimales a los datos, pero la economía canadiense apenas está ardiendo en términos de crecimiento, poniendo en duda las afirmaciones de que puede encogerse de hombros ante el impacto de unos tipos de interés más altos.

Después de lo que parece haber sido un preliminar de un trimestre, el PIB se contrajo en el segundo trimestre, haciendo que la última subida de tasas parezca exagerada, y prácticamente descartando una nueva subida la próxima semana.

A este pésimo informe hay que añadir la estimación adelantada del PIB para julio, que sugiere un mes plano tras el descenso de junio, lo que prepara el terreno para un tercer trimestre débil en el que el aumento de la tasa de desempleo probablemente pesará aún más sobre la actividad de los consumidores.

La próxima semana, el Banco de la Reserva de Australia (RBA) anunciará su decisión de política monetaria. Los analistas de Wells Fargo señalan que, debido a las claras señales de desaceleración económica y a los indicios de relajación de las presiones sobre los precios, creen que los responsables políticos del RBA se sentirán cómodos manteniendo la tasa de política monetaria en el 4.10%.

Declaraciones destacadas:

Aunque los responsables políticos del RBA parecían preocupados por la posibilidad de que la inflación de los servicios se mantuviera elevada, la ralentización del crecimiento salarial y los detalles de las cifras del IPC de julio ofrecen cierto aliento de que las presiones subyacentes sobre los precios podrían estar yendo en la dirección correcta.

Mientras tanto, los signos de ralentización de la actividad son más pronunciados. Las ventas minoristas reales del segundo trimestre cayeron un 0.5% intertrimestral, lo que supone la tercera caída trimestral consecutiva. El empleo cayó en 14.600 personas en julio, y los PMI de agosto se mantuvieron en territorio de contracción, lo que apunta a una actividad moderada tanto en el sector de la manufactura como en el de los servicios.

El debilitamiento de la economía china también podría pesar sobre el crecimiento australiano, dados los amplios vínculos comerciales entre ambos países.

- El par NZD/USD alcanzó un máximo diario de 0.6015 y luego se desplomó a 0.5940.

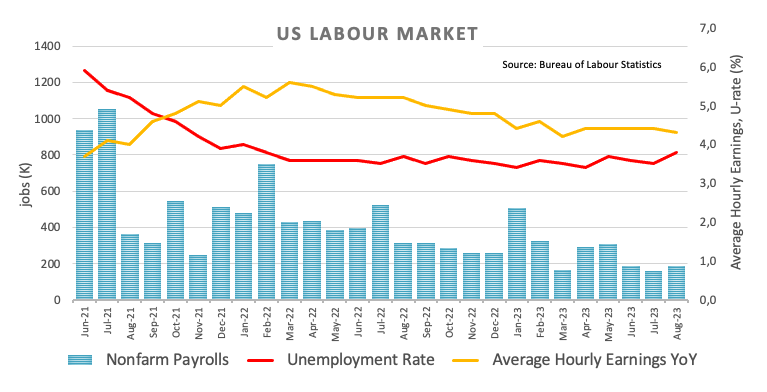

- Las NFP estadounidenses de agosto mostraron un panorama mixto, mientras que los PMIs de manufactura del mismo mes fueron mejores de lo esperado.

- El Dólar se mantiene firme a pesar de que los inversores apuestan por menores probabilidades de una última subida de tipos por parte de la Fed en este ciclo.

Al final de la semana, el USD medido por el Índice del DXY registra ganancias diarias después de la volatilidad observada en los mercados tras la publicación de las Nóminas no Agrícolas de agosto y las cifras del PMI manufacturero del ISM. Aún así, el par NZD/USD registrará una subida semanal del 0.70%. No se publicaron datos relevantes por el lado del Kiwi.

Las nóminas no agrícolas de agosto en EE.UU. superaron las expectativas en 187.000, frente a las 170.000 esperadas y las 157.000 revisadas a la baja. En cuanto a la ganancia media por hora, los salarios aumentaron un 0.2% (intermensual), por debajo del 0.3% esperado, y la tasa de desempleo subió inesperadamente hasta el 3.8%. Otros datos mostraron que el Instituto de Gestión de Suministros (ISM) informó de unos PMI superiores a los previstos, con el índice de manufactura en 47.6, por encima de los 47 esperados. El índice de Empleo también se situó en 48.5, pero sigue en territorio de contracción.

El Dólar experimentó volatilidad frente a sus rivales, ya que el informe mixto de las NFP alimentó inicialmente una venta masiva, pero tras el PMI del ISM, el Dólar se recuperó en cierta medida. Los rendimientos del Tesoro estadounidense experimentaron el mismo movimiento, dando a entender que los mercados apuestan por una Fed menos agresiva y que los inversores esperan que el ciclo de endurecimiento llegue a su fin, ya que el mercado laboral dejó entrever cierta debilidad. La atención se centra ahora en el 13 de septiembre, fecha en la que EE.UU. publicará las cifras del Índice de Precios al Consumo (IPC) de agosto, que serán necesarias para las expectativas de la próxima decisión de la Fed.

NZD/USD Niveles a vigilar

El análisis gráfico diario indica una perspectiva entre neutral y bajista para el NZD/USD, ya que los osos muestran signos de haber tomado el control, pero aún se enfrentan a retos futuros. El índice de fuerza relativa (RSI), que se encuentra en territorio negativo, sugiere un posible equilibrio en el mercado con una presión de compra y venta equilibrada. Al mismo tiempo, la convergencia de medias móviles (MACD) presenta barras verdes estancadas. Por otra parte, el par se encuentra por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que sugiere que los osos controlan firmemente el panorama general.

Niveles de soporte: 0.5930, 0.5900, 0.5880.

Niveles de resistencia: 0.5967 (SMA de 20 días), 0.5980, 0.6000.

NZD/USD Gráfico Diario

-638291976668531350.png)

El lunes es festivo en Estados Unidos y Canadá. Más adelante, el Banco de la Reserva de Australia y el Banco de Canadá anunciarán sus decisiones de política monetaria. Los datos de comercio de China, el PIB australiano y los datos de empleo canadienses son algunos de los informes más relevantes a tener en cuenta.

Esto es lo que hay que saber para la próxima semana:

Los datos chinos seguirán muy de cerca. Los PMI nacionales se situaron en su mayoría por encima de las expectativas, lo que supuso cierto alivio. Es posible que se anuncien nuevas medidas de estímulo. El jueves se publicarán los datos de comercio.

Los datos económicos estadounidenses no depararon muchas sorpresas durante la semana y proporcionaron argumentos a la Reserva Federal para mantener sin cambios las tasas en la próxima reunión. El Índice de Precios al Consumo del 13 de septiembre será crucial antes de la reunión del FOMC del 19-20 de septiembre. En Estados Unidos se informará de los pedidos de fábrica y de la revisión de los costes laborales unitarios del segundo trimestre.

A pesar de los datos mixtos de las nóminas no agrícolas, el Índice del Dólar subió el viernes, superando los 104.20 y se dirigió hacia el cierre diario más alto desde abril. Sin embargo, la zona de 104.50 sigue siendo un nivel de resistencia importante. El DXY necesita consolidarse por encima de esa zona para abrir las puertas a más ganancias, mientras que por debajo, sería vulnerable a fuertes correcciones.

Los últimos datos muestran una ralentización de la inflación en la Eurozona, aunque no tan rápida como se preveía, y las perspectivas de actividad empeoran. Esto coloca a la próxima reunión del Banco Central Europeo (BCE) en una situación precaria. La perspectiva de un BCE menos duro pesó sobre el euro, que retrocedió con fuerza tras alcanzar máximos semanales frente al dólar, la libra y el yen. La moneda común fue una de las que más perdió. La semana que viene, Eurostat informará sobre el Índice de Precios de Producción y la remuneración por asalariado durante el segundo trimestre.

El par EUR/USD registró su séptima caída semanal consecutiva tras borrar las ganancias del viernes. El sesgo sigue siendo bajista. Mientras tanto, el EUR/GBP sigue moviéndose lateralmente dentro de un amplio rango entre 0.8500 y 0.8700.

El GBP/USD cerró la semana en torno a 1.2600. Justo cuando parecía preparado para una corrección más significativa, el par retrocedió bruscamente, cayendo hacia los mínimos mensuales y por debajo de la media móvil simple de 20 semanas. El sesgo actual es lateral, con riesgos a la baja. El miércoles, los miembros del Banco de Inglaterra testificarán ante el Comité Selecto del Tesoro.

En una semana volátil, el USD/JPY terminó rondando los 146.00. El par sigue indeciso, ya que alcanzó nuevos máximos mensuales, pero luego retrocedió bruscamente.

El USD/CHF logró registrar otra semana de ganancias tras el repunte del viernes. Sin embargo, sigue por debajo de la media móvil simple de 20 semanas, que actualmente se encuentra cerca de 0.8900. Si no supera dicho nivel, podría desencadenarse una fuerte corrección, mientras que si rompe por encima, el par USD/CHF podría seguir avanzando. El lunes Suiza informará sobre su PIB del segundo trimestre.

El Dólar australiano fue la divisa que mejor se comportó entre las principales durante la semana. El par AUD/USD registró ganancias semanales tras seis semanas consecutivas de caídas. Sin embargo, el par sigue luchando por romper por encima de 0.6500.

El Banco de la Reserva de Australia anunciará su decisión de política monetaria el martes. No se esperan cambios. El gobernador saliente del RBA, Lowe, pronunciará un discurso el miércoles, explicando la última decisión. Más importante aún, la reunión del banco central podría verse eclipsada por el informe sobre el PIB del segundo trimestre, que se espera que muestre una expansión del 0.3%, superando el 0.2% registrado en el primer trimestre.

El USD/CAD terminó la semana en torno a 1.3600, después de subir el viernes tras unos datos del PIB canadiense más débiles de lo esperado. El sesgo sigue siendo alcista, pero la barrera de 1.3650 permanece intacta. Tras la sorpresa negativa del PIB del viernes, se espera que el Banco de Canadá mantenga sin cambios las tasas de interés el miércoles. El viernes, Canadá informará sobre el empleo.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- Los datos mixtos de las nóminas no agrícolas de EE.UU. no impulsan inicialmente al Dólar, pero el PMI manufacturero del ISM eleva el sentimiento.

- La actividad empresarial del Reino Unido sigue en contracción, pero la inflación se acerca al 7%, lo que complica el próximo movimiento del BoE.

- Office for National Statistics revisa el tamaño económico del Reino Unido, indicando un crecimiento del 0.6% en el cuarto trimestre de 2021 en comparación con el cuaro trimestre de 2019.

La Libra esterlina (GBP) cayó a última hora de la sesión neoyorquina frente al dólar, mientras que los rendimientos de los bonos del Tesoro de EE.UU. subieron y apuntalaron al Dólar, que encadena su séptima semana consecutiva de ganancias. El par GBP/USD alcanzó un máximo diario de 1.2712 antes de revertir su curso y sumergirse hacia la tasa de cambio actual, cotizando en torno a 1.2595.

GBP/USD retrocede ante la mejora de la actividad empresarial en EE.UU., mientras que la actividad fabril en el Reino Unido se mantiene en niveles recesivos

Los mercados financieros han mantenido la calma tras una semana muy ajetreada en el panorama económico estadounidense. Los datos de las nóminas no agrícolas de agosto mostraron una mezcla, con 187.000 puestos de trabajo añadidos, superando la estimación de 177.000. Sin embargo, el aumento de la tasa de desempleo hasta el 3.8% interanual, por encima del 3.5% previsto, sorprendentemente no impulsó al Dólar. Los inversores especulan con la posibilidad de que la Reserva Federal retrase el endurecimiento de las condiciones monetarias en septiembre, lo que reduciría las apuestas de subidas de tasas para noviembre.

En consecuencia, el par GBP/USD subió inicialmente hacia su máximo diario. Sin embargo, un informe de actividad empresarial que superó las expectativas desencadenó una reversión, haciendo que la libra cediera esas ganancias. El PMI manufacturero del ISM aumentó de 46.4 a 47.6 en agosto, superando los 47 previstos. La mayoría de los subcomponentes del informe mejoraron, lo que indica una perspectiva más optimista sobre la actividad empresarial en Estados Unidos.

Otra razón que apuntaló al Dólar fue que el rendimiento de los bonos estadounidenses recuperó parte del terreno perdido, lo que apuntaló al Índice del Dólar (DXY) de nuevo por encima de la cifra de 104.000, un viento de cola para el par USD/CHF.

Los primeros datos del Reino Unido mostraron que la actividad empresarial británica seguía en territorio de contracción, cayendo durante seis meses consecutivos por debajo del umbral de 50, como reveló el PMI manufacturero S&P Global/CIPS, que se situó en 43.0 desde los 45.3 de julio. Esto aboga por una pausa en el ciclo de endurecimiento del Banco de Inglaterra (BoE), pero la inflación sigue cercana al 7%. No obstante, los operadores prevén una subida de tasas de 25 puntos básicos en la próxima reunión.

Sin embargo, hay un resquicio de esperanza. La Oficina de Estadísticas Nacionales ha revisado su evaluación de la economía británica, indicando que fue un 0.6% mayor en el cuarto trimestre de 2021 que en el último trimestre de 2019. Esto contrasta con la estimación previa de una reducción del 1.2% en el tamaño.

Análisis del precio del GBP/USD: Perspectiva técnica

El gráfico diario muestra al par con un sesgo neutral a bajista, pero podría cambiar a la baja si el GBP/USD logra un cierre diario por debajo del mínimo del 29 de junio en 1.2590. Una vez superado, el siguiente soporte sería una línea de tendencia ascendente trazada desde los mínimos de mayo en torno a 1.2550/75, seguida del mínimo de oscilación del 23 de agosto en 1.2548. Una ruptura decisiva y el par podría poner a prueba la media móvil de 200 días (DMA) en 1.2414. Los riesgos al alza se sitúan en el máximo diario del 30 de agosto en 1.2746, lejos de la media móvil de 50 días en 1.2774.

- El XAU/USD subió a un máximo diario de 1.952$ y luego fue rechazado por la SMA de 100 días, retrocediendo a 1.940$.

- Los rendimientos en EE.UU. cayeron inicialmente tras los resultados mixtos de las NPF de EE.UU., pero se recuperaron tras los sólidos ISM de EE.UU. de agosto.

Al final de la semana, el precio del Oro XAU/USD borró las ganancias diarias, retrocediendo hacia la zona de los 1.940$. Tras retroceder inicialmente, los rendimientos estadounidenses se recuperaron durante la sesión americana, pero aún así el metal amarillo marcará una semana ganadora de más del 1%.

El esperado informe de nóminas no agrícolas de EE.UU. de agosto arrojó cifras mixtas. El tono positivo fue que las NFP subieron a 187.000, por encima de las 170.000 esperadas y de las 157.000 anteriores. Las ganancias medias por hora fueron suaves, con un aumento del 0.2% intermensual frente al 0.3% esperado. El desempleo subió al 3.8% en el mismo mes, en contra de todas las previsiones.

En cuanto a la actividad económica, las cifras del PMI manufacturero del Instituto de Gestión de Suministros (ISM) de Estados Unidos se situaron por encima del consenso en agosto, con una cifra real de 47.6, por encima de la cifra esperada de 47, frente al 46.4 anterior.

El rendimiento de los bonos estadounidenses, a menudo considerado como el coste de oportunidad de poseer Oro, se mostró volátil tras las cifras de empleo y actividad económica. El rendimiento a 2 años cayó a mínimos en torno a la zona del 4.76% y se situó en el 4.85%. Asimismo, los rendimientos a 5 y 10 años cayeron a su nivel más bajo desde el 10 de agosto y se situaron en el 4,27% y el 4.15%, respectivamente. En cuanto a las expectativas de la próxima Reserva Federal (Fed), los Mercados redujeron sus apuestas por una subida adicional en 2023. Según la herramienta FedWatch de CME, los inversores siguen confiando en que la Fed no suba los tipos en la reunión de septiembre, y las probabilidades de una subida en noviembre y diciembre cayeron a casi el 35%.

XAU/USD Niveles a vigilar

Según el gráfico diario, las perspectivas técnicas para el XAU/USD se inclinan de neutrales a bajistas a medida que surgen señales de agotamiento alcista. El índice de fuerza relativa (RSI) muestra una pendiente negativa por encima de su línea media, y la media móvil convergencia divergencia (MACD) muestra desvanecimiento barras verdes. Con una tendencia bajista por debajo de su línea media, el índice de fuerza relativa (RSI) sugiere un sentimiento bajista, mientras que la media móvil de convergencia (MACD) muestra barras verdes más débiles. Por otro lado, el par se encuentra por debajo de las medias móviles simples (SMA) de 100 días, pero por encima de las medias de 20 y 200 días, lo que sugiere que a los compradores aún les queda gas en el depósito.

Niveles de soporte: 1.930$, 1.915$ (convergencia de las SMA de 20 y 200 días), 1.900$.

Niveles de resistencia: 1.950$ (SMA de 100 días), 1.970$, 2.000$.

XAU/USD Gráfico Diario

-638291889766968784.png)

- Los datos mixtos de las nóminas no agrícolas de EE.UU. no impulsan inicialmente al Dólar, pero el PMI manufacturero del ISM eleva el sentimiento.

- La inflación suiza supera las estimaciones, pero la debilidad de las ventas minoristas podría disuadir al SNB de endurecer su política monetaria.

- La próxima reunión de la Reserva Federal del 14 de septiembre podría ser clave para el par.

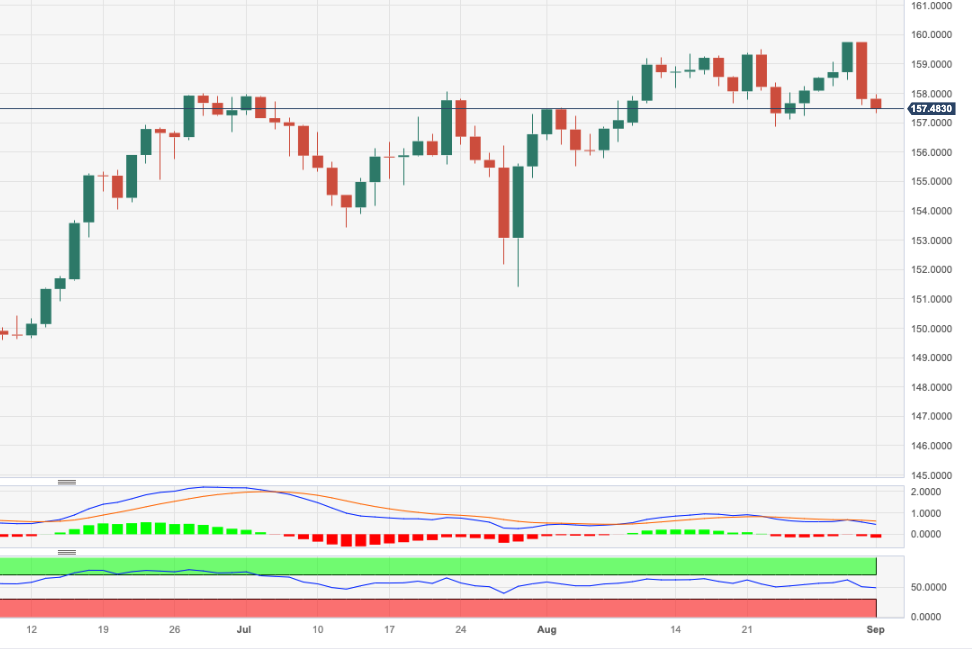

El Franco suizo (CHF) perdió tracción frente al Dólar estadounidense (USD) a mediados de la sesión del viernes en Nueva York, después de que una serie de datos económicos de los Estados Unidos (EE.UU.) reforzaran al USD. El par USD/CHF cayó hacia un mínimo diario de 0.8795 antes de reanudar su última tendencia alcista de tres días y opera en torno a 0.8850, por encima de su precio de apertura en un 0.28%.

El Franco suizo pierde terreno, mientras la mejora de la actividad empresarial en EE.UU. y el rendimiento de los bonos dan soporte al Dólar

Los mercados financieros se mantienen tranquilos tras una semana muy ajetreada en la agenda económica estadounidense. Las cifras de las nóminas no agrícolas de agosto fueron mixtas, ya que la economía estadounidense añadió 187.000 puestos de trabajo, por encima de las estimaciones de 177.000, lo que sorprendentemente no hizo mella en el Dólar, ya que la tasa de desempleo aumentó un 3.8% interanual, por encima de las previsiones del 3.5%. La debilidad del dólar se debió a que los inversores especularon con que la Fed no endurecería las condiciones monetarias en septiembre, mientras que redujeron las apuestas a que el banco central estadounidense lo haría en noviembre.

Sin embargo, a los vendedores del USD/CHF les pilló desprevenidos, ya que el PMI de manufactura del ISM mejoró hasta 47.6 desde 46.4 en julio y superó las expectativas de 47. La mayoría de los subcomponentes del informe se fortalecieron, pintando una perspectiva más positiva para la actividad empresarial en los EE.UU..

Otra razón que apoyó al dólar fue la recuperación de los rendimientos de los bonos estadounidenses, que impulsó al Índice del Dólar (DXY) por encima de la cifra de 104.000, un viento de cola para el par USD/CHF.

En Suiza, la inflación subió un 1.6%, superando las estimaciones del 1.5%, y se mantuvo sin cambios respecto a las cifras de julio. Aunque los datos refuerzan las posibilidades de un endurecimiento adicional por parte del Banco Nacional Suizo (SNB), un informe de ventas minoristas peor de lo esperado en julio podría disuadir al banco central de endurecer su política monetaria. Los operadores deben ser conscientes de que la tasa de interés actual del SNB se sitúa en el 1.75%, y las posibilidades de que se mantengan sin cambios se ciernen sobre el 70%.

Teniendo en cuenta el trasfondo, el USD/CHF podría reanudar su tendencia alcista y poner a prueba 0.9000, pero la próxima reunión de la Reserva Federal de EE.UU. el 14 de septiembre puede cambiar la perspectiva antes de la decisión de la Fed.

Análisis del precio del USD/CHF: Perspectiva técnica

El gráfico diario del USD/CHF muestra al par entrando en una fase de consolidación, aunque inclinada al alza, una vez que los compradores recuperaron la media móvil de 50 días (DMA) en 0.8782. Además, los pares principales han cruzado por encima de una línea de tendencia de resistencia bajista trazada desde los máximos de marzo de 2023, una línea de tendencia relevante de cinco meses de antigüedad, que, una vez rota, el par tendría un camino directo para probar 0.9000. Una ruptura de esta última expondría la confluencia de una línea de tendencia de soporte anterior convertida en resistencia y la DMA de 200 en torno a 0.9040/65 antes de que los compradores pongan sus miras en el máximo del 31 de mayo de 0.9147. Por el contrario, surgen riesgos a la baja por debajo del mínimo de la semana actual de 0.8744.

- El AUD/USD retrocedió por debajo de la SMA de 20 días hacia 0.6450.

- El informe NFP de agosto de EE.UU. envió señales mixtas del mercado laboral estadounidense.

- El Dólar se benefició de unos PMIs ISM superiores a los esperados.

En la sesión del viernes, el Dólar cayó inicialmente y encontró soporte en la media móvil simple (SMA) de 20 días de 103.30, pero luego logró recuperarse hacia 104.20. En EE.UU. se publicaron cifras mixtas de Nóminas no Agrícolas y sólidas cifras de PMI, mientras que el calendario australiano no tenía nada relevante que ofrecer, por lo que los movimientos del USD dirigieron principalmente los movimientos del par.

El informe sobre las Nóminas no Agrícolas, que miden el cambio en el empleo en el sector no agrícola, mostró que EE.UU. añadió 187.000 puestos de trabajo en agosto, un poco más de los 170.000 esperados y de los 157.000 revisados a la baja. En el lado negativo, las ganancias medias por hora aumentaron, pero más lentamente de lo esperado, mientras que la tasa de desempleo subió al 3.8% en el mismo mes.

Lo que impulsó al Dólar fueron los datos del Institute for Supply Management (ISM), que informó de unos PMI de agosto superiores a los previstos, con el índice de manufactura en 47.6, por encima de los 47 esperados. El índice de empleo también se situó en 48.5, pero sigue en territorio de contracción.

Como reacción, los rendimientos del Tesoro estadounidense a 2,5 y 10 años cayeron a sus niveles más bajos en tres semanas, pero luego lograron despejar sus caídas tras la publicación de los PMI del ISM. En esta línea, la herramienta FedWatch de CME muestra que las probabilidades de una subida en la reunión de noviembre de la Fed descendieron al 33%, tras situarse en torno al 40% en los últimos días. Cabe destacar que la volatilidad del mercado el viernes estuvo impulsada por la digestión de datos económicos clave por parte de los inversores. El presidente Powell de la Reserva Federal (Fed) declaró que las decisiones en curso se decidirán "cuidadosamente" en función de los datos entrantes.

Niveles del AUD/USD a vigilar

El análisis gráfico diario del AUD/USD apunta a un sentimiento bajista a corto plazo. El índice de fuerza relativa (RSI) se sitúa por debajo de su línea media en territorio negativo, mostrando una trayectoria bajista. Asimismo, la media móvil convergencia divergencia (MACD) muestra barras rojas, lo que significa un creciente impulso bajista para el AUD/USD. Además, el par se encuentra por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que indica que en un panorama más amplio, los osos siguen al mando, y los compradores tienen trabajo por hacer.

Niveles de soporte: 0.6430, 0.6400, 0.6390.

Niveles de resistencia: 0.6460 (SMA de 20 días), 0.6480, 0.6500.

Gráfico Diario AUD/USD

-638291850567716673.png)

- El par USD/MXN se negocia en 17.1222, con un alza del 0.56%, recuperándose de un mínimo diario de 16.9699.

- Las nóminas no agrícolas estadounidenses de agosto cumplieron las expectativas, pero el aumento de la tasa de desempleo provocó una caída inicial del USD/MXN.

- El PMI de Manufactura ISM muestra signos de mejora, ayudando a la recuperación del USD.

El Dólar estadounidense (USD) recuperó algo de terreno frente al Peso mexicano (MXN), que había ganado terreno a principios de la sesión, y cayó hasta un mínimo diario de 16.9699. Aún así, los recientes datos económicos de Estados Unidos (EE.UU.) y los elevados rendimientos estadounidenses lastraron a la divisa de los mercados emergentes, que recorta sus ganancias hasta el 12.09% en el año. El USD/MXN cotiza en 17.1222, con un avance del 0.56%.

MXN recorta sus ganancias anuales, ya que los rendimientos de los bonos estadounidenses y los datos económicos de EE.UU. pesan sobre la moneda de los mercados emergentes

Antes de la apertura de Wall Street, el Departamento de Trabajo de EE.UU. reveló que la economía estadounidense añadió 187.000 puestos de trabajo a la economía, la misma cifra que en julio, lo que podría haber sido positivo para el Dólar, pero no lo fue. La tasa de desempleo subió un 0.3%, del 3.5% al 3.8%, acercándose al objetivo de la Reserva Federal (Fed) del 4.1% a lo largo de 2023.

Inicialmente, el USD/MXN cayó como una piedra desde máximos diarios en torno a 17.2000, por debajo de 17.0000, ya que los inversores sopesaron que Jerome Powell y compañía no seguirían endureciendo la política monetaria. Sin embargo, los operadores tomaron beneficios a la espera de otros datos que afectarán a los mercados.

Tras el informe de empleo, el PMI de manufactura del ISM de agosto mostró signos de mejora, al subir a 47.6 desde 46.4 en julio, aunque se mantuvo en territorio de contracción. La mayoría de los subcomponentes subieron, salvo los nuevos pedidos, que siguieron deprimidos, pero los inventarios de las fábricas, que se mantienen en niveles bajos, podrían estimular un aumento de los pedidos a corto plazo.

Los mercados reaccionaron de forma opuesta, tras el informe de actividad empresarial, a pesar de que los operadores descartaron subidas adicionales de tasas por parte de la Fed, y a día de hoy, esperan la primera bajada de tasas para mayo de 2024, tal y como muestra la herramienta FedWatch de CME. El par USD/MXN invirtió su curso y subió hacia 17.1500, pero no logró ganar tracción para elevar las tasas de cambio a nuevos máximos semanales por encima de 17.2012.

En el frente mexicano, el Banco de México (Banxico) decidió recortar su programa de coberturas e informó de más de 5.650 millones de dólares en remesas en julio, acercándose al récord mensual de 5.700 millones de dólares alcanzado el pasado mes de mayo. Informar que el PMI Global de manufactura de agosto se ubicó en 51.2 contra 53.2 de julio, mostrando una ligera debilidad en el sector.

Análisis del precio del USD/MXN: Perspectiva técnica

Desde un punto de vista técnico, el USD/MXN ha roto al alza y está a punto de registrar su ganancia semanal más significativa, de más del 2.40%. Los compradores están atentos a la ruptura de una línea de tendencia de resistencia descendente trazada desde los máximos de abril de 2023 en 18.4010, que, una vez superada, podría situar el mínimo oscilante del 17 de mayo en 17.4038 como resistencia crucial. Una ruptura de esta última pondría sobre la mesa un desafío a 18.0000.

- Tras subir inicialmente hasta 1.0880, el EUR/USD retrocede hasta 1.0785, por debajo de la SMA de 200 días en 1.0815.

- Los PMI manufactureros de EE.UU. arrojaron resultados mejores de lo esperado.

- El Índice del DXY estadounidense y los rendimientos del Tesoro se recuperaron significativamente tras la publicación.

Tras la publicación de un informe mixto de nóminas no agrícolas, en el que el empleo aumentó más de lo previsto, los salarios se desaceleraron y la tasa de desempleo se situó por encima de las expectativas en agosto, el Dólar estadounidense (USD) invirtió su tendencia y se recuperó gracias a la mejora de los PMI del Instituto de Gestión de Suministros (ISM).

El índice de manufactura superó las expectativas, pero mostró que el sector sigue en contracción (por debajo de 50), situándose en 47.6 frente a los 47 esperados. El índice de Empleo también superó las expectativas al situarse en 48.5 frente a los 44.2 esperados.

El Índice del DXY del dólar cayó hasta 103.27 tras la publicación de unas Nóminas no Agrícolas mediocres, pero luego se recuperó tras unos PMI mejores de lo esperado, subiendo hasta 104.22.

Los rendimientos estadounidenses también experimentaron volatilidad, cayendo a mínimos no vistos desde el 10 de agosto, pero luego despejaron algunas pérdidas. El descenso de los rendimientos apunta a que los inversores apuestan por menores probabilidades de que la Reserva Federal (Fed) suba los tipos de interés este año. La herramienta FedWatch de CME muestra que la probabilidad de una subida de 25 puntos básicos (pb) se sitúa en casi el 35% en noviembre y diciembre, tras haber subido a casi el 50% esta semana.

Los datos en curso seguirán ayudando a los inversores a modelar sus expectativas de cara a la próxima reunión del 20 de septiembre y mientras los inversores sigan apostando por la ausencia de subidas en lo que queda de 2023, el recorrido alcista del dólar será limitado.

Niveles del EUR/USD a vigilar

En el gráfico diario, el par EUR/USD muestra una tendencia bajista a corto plazo. El índice de fuerza relativa (RSI) y la divergencia de media móvil (MACD) permanecen en territorio negativo, con el RSI por debajo de su línea media y mostrando una pendiente hacia el sur.

El MACD también muestra barras rojas, lo que indica un fortalecimiento del impulso bajista.

Además, el par se encuentra por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que apunta a la fuerza predominante de los osos en el contexto más amplio y a que los compradores se enfrentan a una situación desafiante.

Niveles de soporte: 1.0780, 1.0760, 1.0730.

Niveles de resistencia: 1.0815 (SMA de 200 días), 1.0830, 1.0890 (SMA de 20 días).

Gráfico Diario EUR/USD

-638291818821952283.png)

- El par USD/JPY cotiza prácticamente plano en 145.46, tras caer a mínimos de tres semanas en 144.44.

- Las nóminas no agrícolas de agosto en EE.UU. superaron las estimaciones, pero la Tasa de Desempleo falló, manteniendo al par bajo control.

- El aumento de los rendimientos de los bonos del Tesoro de EE.UU. presta cierto soporte al USD.

El Dólar se recupera contra el Yen japonés (JPY), luego de caer a mínimos de tres semanas atrás en 144.44, en medio de una agenda económica cargada en los Estados Unidos. Los rendimientos de los bonos del Tesoro estadounidense avanzan, impulsando al dólar. El par USD/JPY cotiza en 146.196, con ganancias del 0.45%.

El Dólar se recupera de su mínimo de tres semanas frente al Yen, a pesar de las señales mixtas en el mercado laboral estadounidense.

La agenda económica más ajetreada de EE .UU. finalizó, ya que el último informe de empleo, es decir, las nóminas no agrícolas de agosto, superó las estimaciones de 177.000, y la economía sumó 187.000, sin cambios en comparación con los datos de julio. A pesar de que el informe fue bien, y el Dólar debería haber sido testigo de una apreciación más robusta, no fue así. La tasa de desempleo se acercó a la previsión de la Reserva Federal de EE.UU. del 4.1% para 2023, que fue del 3,8% interanual, por debajo de las estimaciones del 3.5%, el nivel más alto desde febrero de 2022.

En otros datos, la actividad empresarial en el sector de la manufactura mejoró, como muestra el PMI manufacturero ISM de agosto, que subió 47.6, superando la caída de 46,4 de julio, y por encima de las estimaciones de 47. La mayoría de los subcomponentes del índice subieron, salvo los nuevos pedidos, que mejorarán, ya que los inventarios de las fábricas se mantuvieron en niveles más bajos.

En Japón, la actividad manufacturera se contrajo, acusada por los costes, como revela el PMI de manufactura de Jibun Bank, que cayó a 49.6, por debajo del 49.7 del mes anterior, y el tercer mes que el índice se sitúa por debajo del umbral de 50 que separa la expansión de la contracción.

Dado el trasfondo fundamental, el USD/JPY sigue siendo alcista, pero sujeto a una intervención en el mercado de divisas por parte de las autoridades japonesas, que se han mantenido vigilantes. Sobre este tema, el Ministro de Finanzas japonés, Shunichi Suzuki, dijo que los mercados deberían fijar las divisas, aunque los movimientos bruscos no son deseables, y añadió que está vigilando de cerca los movimientos de las divisas.

Análisis del precio del USD/JPY: Perspectivas técnicas

La acción del precio muestra al par cayendo a un mínimo más bajo que el anterior, en 144.53, abriendo la puerta a una corrección más profunda, pero a menos que los vendedores intervengan y arrastren al USD/JPY hacia la figura de 145.00, los alcistas mantienen el control. La próxima resistencia se sitúa en 146.00, seguida del máximo del año hasta la fecha en 147.38.

- El PMI manufacturero del ISM se recuperó en agosto, pero se mantuvo por debajo de 50.

- El Índice del Dólar se aferra a pequeñas ganancias diarias por encima de 103.50.

La actividad económica en el sector manufacturero estadounidense continuó contrayéndose en agosto, aunque a un ritmo más suave que en julio, con un avance del PMI manufacturero ISM hasta 47.6 desde 46.4 en julio. Esta lectura superó ligeramente las expectativas del mercado, que esperaban un índice de 47.

Otros datos de la publicación revelaron que el índice de nuevos pedidos bajó a 46.8 desde 47.3, mientras que el Índice de Empleo subió a 48.5 desde 44.4. Por último, el componente de inflación - Índice de Precios Pagados, avanzó hasta 48.4 desde 42,6.

"La demanda sigue siendo débil, pero la ejecución de la producción es coherente con los nuevos niveles de producción reducidos basados en las carteras de pedidos de las compañías de los panelistas", declaró Timothy R. Fiore, Presidente del Institute for Supply Management.

"Precios estables en general. El 62% del producto interior bruto (PIB) de manufactura se contrajo en agosto, frente al 92% de julio, una tendencia positiva para la economía", añadió Fiore.

Reacción de los mercados

El Índice del Dólar no mostró una reacción inmediata a este informe y la última vez que se le vio registró pequeñas ganancias diarias en 103.70.

- El EUR/USD modera la caída del jueves y se acerca a 1.0900.

- La barrera alcista inmediata se mantiene cerca de 1.0950.

El EUR/USD consigue dejar de lado parte del fuerte retroceso del jueves y se acerca gradualmente a la señal de 1.0900 el viernes.

El impulso actual del par parece favorecer la continuación de la marcha hacia el norte por el momento. Dicho esto, el próximo obstáculo es el máximo semanal en 1.0945 (30 de agosto), antes de la SMA provisional de 55 días en 1.0965 y del nivel psicológico clave 1.1000.

Mientras tanto, es probable que el par mantenga la perspectiva alcista mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0816.

Gráfico diario del EUR/USD

Loretta J. Mester, Presidenta del Banco de la Reserva Federal de Cleveland, declaró el viernes, tras conocerse el informe sobre las nóminas no agrícolas ( NFP ), que el mercado laboral sigue fuerte a pesar de los signos de reequilibrio. Restó importancia al aumento de la tasa de desempleo al 3.8%, afirmando que este nivel "sigue siendo bajo".

En su intervención en un acto en Alemania, Mester mencionó que el principal debate en la Fed es cuán restrictiva debe ser la política monetaria y durante cuánto tiempo. Explicó que la Fed debe equilibrar los riesgos a la hora de determinar su tasa de política monetaria.

En cuanto a la inflación, Mester señaló que sigue siendo elevada, pero reconoció que se han hecho progresos.

- La Plata ofrece una acción volatilidad como los inversores examinan cuidadosamente el informe de NFP de EE.UU.

- El Dólar cayó, ya que los inversores esperaban que la ralentización del crecimiento salarial aliviara el impulso del gasto del consumidor.

- El precio de la Plata se enfrenta a cierta presión de venta en su recorrido alcista hacia la resistencia horizontal trazada en torno a 25.27$.

El precio de la Plata (XAG/USD) muestra una acción volátil por encima de 24.50$ mientras los inversionistas examinan cuidadosamente los datos de las Nóminas No Agrícolas de los Estados Unidos (NFP) para agosto. La Oficina de Estadísticas Laborales de EE.UU. informó que las nóminas frescas fueron de 187.000, superando las estimaciones de 170.000, y revisó a la baja la lectura de julio de 157.000.

La tasa de desempleo subió con fuerza hasta el 3.8%, frente a las estimaciones y la anterior tasa del 3.5%. La media mensual de ganancias por hora creció a un ritmo más lento del 0.2%, mientras que los inversores anticipaban un ritmo del 0.3% en el crecimiento de los salarios. En julio, el índice de costes laborales aumentó un 0.4%. La media anual de ganancias por hora se desaceleró nominalmente hasta el 4.3%, frente a las estimaciones y la publicación anterior del 4.4%.

La ralentización del crecimiento salarial podría contrarrestar el impacto de unas nóminas nuevas más elevadas de lo previsto, lo que permitiría a la Reserva Federal (Fed) mantener sin cambios la política de tipos de interés el 20 de septiembre. Mientras tanto, los inversores siguen a la espera del PMI manufacturero ISM estadounidense, que se publicará a las 14:00 GMT.

El Índice del Dólar (DXY) cae marginalmente hasta cerca de 103.40, ya que los inversores esperan que el menor crecimiento de los salarios alivie el impulso del gasto del consumidor y controle la inflación. Además, los rendimientos del Tesoro estadounidense a 10 años cayeron hasta cerca del 4.10%.

Análisis técnico de la Plata

El precio de la plata se enfrenta a cierta presión de venta en su recorrido alcista hacia la resistencia horizontal trazada desde el máximo del 20 de julio en torno a 25.27$ en una escala de dos horas. La media móvil exponencial (EMA) alcista de 20 periodos sigue proporcionando soporte a los alcistas de la Plata.

El Índice de Fuerza relativa (RSI) (14) cae al rango de 40.00-60.00 desde el rango alcista de 60.00-80.00, lo que indica que el impulso alcista se ha desvanecido.

Gráfico de 2 horas

-638291731290400655.png)

- La economía canadiense se contrajo inesperadamente durante el segundo trimestre.

- El CAD sufre una caída generalizada tras los datos del PIB canadiense.

- USD/CAD salta hacia 1.3550 a pesar de la debilidad generalizada del Dólar tras las NFP.

El USD/CAD rompió por encima de 1.3520 y subió a 1.3556, acercándose a los máximos del jueves, tras la publicación de los informes de empleo de EE.UU. y del segundo trimestre canadiense.

El Producto Interior Bruto (PIB)real de Canadá se contrajo inesperadamente a una tasa anual del 0.2% en el segundo trimestre, frente a las expectativas de una expansión del 1.2%. Las cifras de crecimiento del primer trimestre se revisaron a la baja, del 3.1% al 2.6%.

Los decepcionantes datos pesaron sobre el CAD, que se debilitó en general tras la publicación. La semana que viene se reunirá el Banco de Canadá (BOC), y no se esperan cambios en la política monetaria, sobre todo teniendo en cuenta las cifras de crecimiento. El movimiento alcista del USD/CAD fue limitado debido a cierta debilidad del Dólar estadounidense tras la publicación del informe oficial de empleo en Estados Unidos.

Lasnóminas no agrícolas aumentaron en 187.000 puestos en julio, superando las expectativas del mercado de 170.000. La tasa de desempleo subió del 3.5% al 3.8%. Las ganancias medias por hora aumentaron un 4.3% respecto a hace un año, por debajo del 4.45% esperado. El Índice del Dólar cayó hasta 103.25, marcando un nuevo mínimo diario, pero posteriormente recortó pérdidas y subió hasta 103.50.

Las acciones operan por encima de la SMA de 20 días

A primera hora del viernes, el USD/CAD hizo suelo en 1.3489, el nivel más bajo desde el 16 de agosto. Después rebotó moderadamente, ganando impulso alcista tras los datos.

Actualmente, el par está subiendo tras cuatro días consecutivos de caídas y se mantiene por encima de la media móvil simple (SMA) de 20 días, que se sitúa en 1.3515.

En el gráfico semanal, el par USD/CAD sigue en baja y se encamina a registrar su primer descenso semanal tras seis semanas consecutivas de ganancias.

Niveles técnicos

- La Libra esterlina reanuda su senda alcista mientras el ánimo de los mercados se torna optimista tras los datos de empleo en EE.UU.

- La inflación británica es la más alta de las economías del G7 debido a la escasez de mano de obra y al fuerte crecimiento de los salarios.

- Los responsables del Banco de Inglaterra advirtieron que las tasas de interés se mantendrán más altas durante un período más prolongado.

La Libra esterlina (GBP) se fortalece, ya que los inversores ven un pico de tipos de interés más altos por parte del Banco de Inglaterra (BoE). El par GBP/USD descubre un interés comprador, ya que los responsables de la política monetaria del BoE, entre ellos el vicegobernador Ben Broadbent y el economista jefe Huw Pill, advirtieron que es necesario mantener durante más tiempo una política suficientemente restrictiva para reducir el Índice de Precios al Consumo (IPC) subyacente hasta la tasa deseada del 2%.

Los inversores esperan que la economía británica no pueda evitar una recesión, ya que la subida de las tasas de interés está afectando gravemente al sector inmobiliario y a las actividades fabriles. Las perspectivas económicas del Reino Unido se han deteriorado, ya que la inflación subyacente se acerca a su máximo histórico debido a la escasez de mano de obra y al fuerte crecimiento de los salarios. Mientras tanto, el Banco de Inglaterra se prepara para subir aún más las tasas de interés en septiembre. Se espera una subida de tipos de interés de 25 puntos básicos (pb) que llevará las tasas de interés al 5.50%.

Resumen diario de los movimientos en los mercados: La Libra se beneficia de un informe mixto de las NFP

- La Libra esterlina se estabiliza por debajo de la resistencia del nivel redondo de 1.2700 a medida que aumentan los temores de una recesión en la economía del Reino Unido ante la creencia de que el Banco de Inglaterra (BoE) mantendrá los tipos de interés más altos.

- La inflación británica es la más alta de las economías del G7 y requiere una política de tipos de interés estrictos durante más tiempo para garantizar la estabilidad de los precios.

- El Vicegobernador del BoE, Ben Broadbent, advirtió esta semana de que la inflación no se desvanecerá tan rápidamente como parecía, a pesar de la debilidad de los precios de la energía.

- La inflación subyacente sigue rondando su máximo histórico del 7.1%, ya que la escasez de mano de obra y el fuerte crecimiento de los salarios siguen siendo una de las principales preocupaciones de los responsables políticos del BoE.

- El jueves, el economista jefe del BoE, Huw Pill, afirmó que hay muchas formas de reducir la inflación y que una de ellas es mantener las tasas de interés más altas durante más tiempo.

- Pill advirtió que hay casos para la cautela en la inflación a pesar de la caída de la tasa general. Añadió además que la economía se enfrenta a efectos inflacionistas de segunda ronda y que la inflación de los servicios evoluciona de forma menos benigna. Además, la inflación subyacente aún no muestra una tendencia a la baja.

- Para la política monetaria de septiembre, los inversores esperan que el banco central suba consecutivamente las tasas de interés en 25 puntos básicos (pb), hasta el 5.50%. Sería la 15ª subida consecutiva de tasas de interés del actual ciclo de endurecimiento.

- El miércoles, el primer ministro británico, Rishi Sunak, recibió la carta de dimisión del ministro de Defensa británico, Wallace, y nombró a Grant Shapps nuevo secretario de Defensa.

- El calendario económico del Reino Unido sigue siendo ligero esta semana, mientras que los inversores se centran en el PMI manufacturero mundial de S&P de agosto, que proporcionará pistas sobre el estado actual de las actividades de las fábricas. Se prevé que el dato económico se mantenga sin cambios en 42,5 puntos.

- El sentimiento de los Mercados sigue siendo bajista, ya que las nóminas no agrícolas de EE.UU. (NFP) se mantuvieron mixtas.

- La Oficina de Estadísticas Laborales de EE.UU. ( ) informó de que la Tasa de Desempleo de agosto saltó bruscamente al 3,8%, frente a las estimaciones y la publicación anterior del 3,5%. Las Nóminas No Agrícolas (NFP) nuevas fueron de 187.000, por encima de las expectativas de 170.000 y la lectura de julio de 157.000. El crecimiento de los salarios continúa expandiéndose, pero a una tasa de crecimiento más lenta.

- Las esperanzas de una pausa en la política de endurecimiento de la Reserva Federal mejoran a medida que el mercado laboral estadounidense pierde atractivo.

- El jueves, el Departamento de Trabajo de EE.UU. informó de que las personas que solicitaron prestaciones por desempleo para la semana que finalizó el 25 de agosto cayeron a 228.000, frente a las expectativas de 235.000 y la lectura anterior de 232.000.

- El Índice del Dólar (DXY) se vuelve volátil pero se aferra a las ganancias cerca de 103.50.

Análisis Técnico: La Libra esterlina busca la estabilidad por encima de 1.2700

La libra esterlina se consolida cerca de 1.2650 tras un movimiento correctivo desde el máximo semanal de 1.2746 a medida que surge un impulso de aversión al riesgo. El cable no logra mantenerse por encima de las medias móviles exponenciales (EMA) de 20 y 50 días, lo que indica que los inversores están considerando los retrocesos como una oportunidad de venta. Si el activo cae por debajo del soporte crucial de 1.2600, se produciría una nueva caída.

- El rebote del Euro se acelera frente al Dólar.

- Las acciones europeas muestran cierta debilidad tras los datos estadounidenses.

- El índice del Dólar (DXY) pierde terreno y vuelve a poner a prueba la zona de 103.30.

- Sin sorpresas en los PMI manufactureros finales de Alemania y la Eurozona.

- Las nóminas no agrícolas de EE.UU. sorprenden al alza con 187.000 puestos de trabajo en agosto.

El Euro (EUR) consigue tomar impulso frente al Dólar (USD) tras la publicación de las NFP estadounidenses, elevando el EUR/USD hasta la zona de 1.0880 al final de la semana.

El avance del par está en consonancia con la renovada postura de oferta del Dólar. El Índice del Dólar (DXY), que sigue al Dólar frente a una cesta de otras seis divisas principales, se desinfla hasta la zona de 103.30 después de que la economía estadounidense añadiera 187.000 puestos de trabajo en agosto, más de lo estimado inicialmente. Sin embargo, la tasa de desempleo subió inesperadamente al 3.8% (desde el 3.5%) y las ganancias horarias medias -un indicador de la inflación salarial- aumentaron un 4.3% respecto al año anterior, también por debajo del consenso.

Mientras tanto, los inversores siguen revalorizando una pausa de la Reserva Federal en su campaña de ajuste, sobre todo a la luz de nuevas señales de enfriamiento en el mercado laboral estadounidense.

Volviendo al Banco Central Europeo (BCE), existe una gran incertidumbre en torno a las posibles medidas a adoptar después del verano, en medio de un Consejo de Gobierno bastante dividido y de crecientes especulaciones sobre la posibilidad de que se esté gestando un escenario de estanflación en la región.

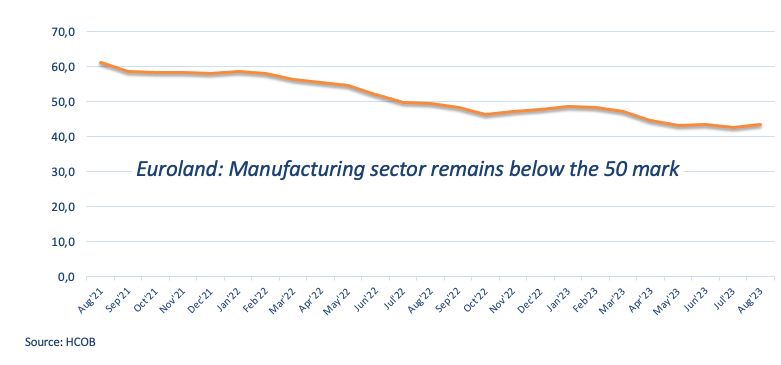

En cuanto a los datos, los PMI manufactureros definitivos de Alemania y la zona euro se situaron en 39.1 y 43.5 respectivamente en agosto. Estas cifras, que señalan una contracción persistente de la actividad industrial, coincidieron en líneas generales con las estimaciones preliminares.

Más adelante en la sesión estadounidense, el PMI manufacturero del ISM será el centro de atención, secundado por el gasto en construcción y el PMI manufacturero mundial final del S&P.

Resumen diario de los mercados: El euro amplía el rebote tras las nóminas

- El Euro repunta frente al Dólar.

- Los PMI definitivos de Europa coincidieron en líneas generales con los datos preliminares.

- El PMI manufacturero Caixin de China volvió a la senda expansiva.

- El PBOC redujo el tipo de interés de referencia al 4% para dar soporte al yuan chino.

- La atención de los inversores se centra ahora en el PMI manufacturero ISM.

- La economía estadounidense añadió 187.000 puestos de trabajo en agosto, según las cifras NFP.

- Los inversores consideran que la Fed se mantendrá a la espera durante el resto del año.

Análisis Técnico: El Euro busca ahora 1.0900 y más

El EUR/USD recupera algo de tracción alcista tras el fuerte retroceso del jueves y los mínimos de tres días cerca de 1.0830.

En caso de que los alcistas recuperen el control y el EUR/USD supere el máximo semanal del miércoles en 1.0945, se espera que el par alcance la media móvil simple (SMA) provisional de 55 días en 1.0965 antes de la barrera psicológica de 1.1000 y el máximo mensual del 10 de agosto en 1.1064. Una vez superado este último, el par podría desafiar el máximo del 27 de julio en 1.1149. Si el par supera esta zona, podría aliviar parte de la presión bajista y, potencialmente, visitar el máximo de 1.1275 alcanzado el 18 de julio de 2023. Más arriba se encuentra el máximo de 2022 en 1.1495, seguido de cerca por el nivel redondo de 1.1500.

La reanudación del sesgo bajista podría motivar al par a probar inicialmente la SMA clave de 200 días en 1.0815 antes del mínimo del 25 de agosto en 1.0765. La ruptura de este último expone el mínimo del 31 de mayo en 1.0635 antes del mínimo del 15 de marzo en 1.0516 y el mínimo de 2023 en 1.0481 registrado el 6 de enero.

Es probable que se produzcan pérdidas sostenidas en el EUR/USD una vez que la SMA de 200 días se rompa de forma convincente.

- La economía canadiense se contrae un 0.2% frente a las expectativas de una expansión del 1.2%.

- El USD/CAD se mantiene en territorio positivo por encima de 1.3500 tras los datos y las NFP estadounidenses.

El Producto Interior Bruto (PIB) real de Canadá se contrajo a una tasa anual del 0.2% en el segundo trimestre, según informó Statistics Canada el viernes. Esta cifra sigue a la expansión del 2.6% (revisada desde el 3.1%) registrada en el primer trimestre y fue peor que la previsión del mercado de un crecimiento del 1.2%.

En términos trimestrales, el PIB real se estancó frente a la estimación de los analistas de una expansión del 0.3%. Durante el primer trimestre, creció un 0.6% (revisado desde el 0.8%).

Mensualmente, el PIB real se contrajo en junio un 0.2%, en línea con las expectativas. En mayo, la economía creció un 0.2% (revisado desde el 0.3%).

Principales datos:

El Producto Interior Bruto (PIB) real se mantuvo prácticamente sin cambios en el segundo trimestre, tras un aumento del 0.6% en el primero. La ralentización se atribuyó al descenso continuado de la inversión en vivienda, a la menor acumulación de existencias, así como a la ralentización de las exportaciones internacionales y del gasto de los hogares. El aumento de la inversión empresarial en estructuras de ingeniería y el mayor gasto público fueron algunos de los pocos componentes que contribuyeron al crecimiento.

El deflactor del PIB subió un 0.7% en el segundo trimestre, ya que la inflación del consumo siguió siendo elevada.

ElProducto Interior Bruto (PIB) real disminuyó un 0,2% en junio, tras un aumento del 0.2% en mayo. Tanto las Industrias de servicios (-0.2%) como las de bienes (-0.4%) se contrajeron en junio, y 12 de los 20 sectores industriales registraron descensos.

Reacción de los mercados

El Loonie se debilitó en el mercado tras conocerse los datos. No sólo la economía canadiense se contrajo inesperadamente durante el segundo trimestre, sino que las cifras anteriores se revisaron a la baja.

El par USD/CAD subió ligeramente hasta alcanzar nuevos máximos históricos por encima de 1.3520. Al mismo tiempo, se publicó el informe oficial de empleo de EE.UU., que desencadenó una caída del Dólar y limitó las subidas del par.

Las nóminas no agrícolas (NFP) en los EE.UU. aumentaron en 187.000 en agosto, según ha informado el viernes la Oficina de Estadísticas Laborales de EE.UU. (BLS). Esta cifra superó las expectativas del mercado de 170.000 puestos de trabajo. Como dato negativo, el aumento de 187.000 registrado en julio se revisó a la baja hasta 157.000.

La tasa de desempleo subió al 3.8% desde el 3.5% de julio, mientras que la tasa de participación de la población activa mejoró hasta el 62.8% desde el 62.6%. Por otra parte, la inflación salarial, medida por la variación del salario medio por hora, bajó del 4.4% al 4.3% anual.

- El EUR/JPY se suma al fuerte retroceso del jueves y pone a prueba 157.30.

- Inmediatamente a la baja se encuentra el mínimo semanal cerca de 156.80.

Una mayor presión vendedora obligaría al EUR/JPY a sumar las pérdidas del jueves e imprimir mínimos de varios días cerca de 157.30 el viernes.

En caso de que el sesgo bajista repunte, el cruce se arriesga a una caída inicial hasta el soporte menor del mínimo semanal de 156.86 (23 de agosto), que hasta ahora parece apuntalado por la SMA provisional de 55 días (156.90).

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 147.98.

Gráfico diario del EUR/JPY

- Se espera que la cotización del Dólar estadounidense se mantenga bastante moderada al comienzo del viernes.

- Las nóminas no agrícolas y el ISM manufacturero de EE.UU. darán que hablar.

- El Índice del Dólar se encuentra fuera de su mínimo semanal, aunque cualquier viento en contra podría interrumpir la recuperación veraniega del Dólar.

El Dólar (USD) se encuentra en un momento decisivo, ya que la balanza se ha vuelto a equilibrar tras una semana volátil en la que los datos han azotado al Dólar de un lado a otro. Los operadores que miran hacia atrás para evaluar el posible resultado al final de este viernes habrán visto que los datos del miércoles con JOLTS y el PIB que faltan estimaciones hicieron que la balanza se incline a favor de un dólar estadounidense más débil y recortes de tasas más rápidos de la Reserva Federal de EE.UU.. La balanza se inclinó completamente hacia el otro lado el jueves, cuando el indicador de inflación preferido de la Fed -el índice de Gastos de Consumo Personal subyacente (PCE)- demostró que las fuerzas inflacionistas siguen presentes.

Con la publicación de las nóminas no agrícolas (NFP) de agosto y las cifras de manufactura del Instituto de Gestión de Suministros (ISM), los operadores tendrán una idea clara de hacia dónde se inclinará la balanza al final de esta semana repleta de acontecimientos. El cambio en el NFP será el factor crucial, y las expectativas son que aterrizará en algún lugar entre 120.000 y 230.000. Cualquier dato inferior a 120.000 se considerará una contracción y, por tanto, aumentarán las apuestas a una reducción más rápida de las tasas y, en consecuencia, a un debilitamiento del dólar. Si la cifra supera los 230.000, se considerará que el mercado laboral está ajustado, lo que confirmaría la postura de la Fed de no recortar los tipos de interés a corto plazo. Esto se traduciría en un Dólar más fuerte.

Resumen diario: El Dólar afronta la hora de la verdad

- El informe de empleo estadounidense consta de varios componentes clave. Aquí están los que usted necesita mirar hacia fuera para a las 12:30 GMT: El cambio en el NFP se espera que sea desde la cifra anterior 187.000 hasta 170.000. Se espera que la variación media mensual de las ganancias por hora se ralentice un poco, del 0.4% al 0.3%. Se espera que la tasa de desempleo general se mantenga estable en el 3.5%.

- Hacia las 13:45 GMT se publicará el Índice de Gerentes de Compras (PMI) del sector manufacturero mundial S&P correspondiente al mes de agosto. Se espera que se mantenga sin cambios en 47, lo que significa que se mantiene la tendencia contractiva.

- La confirmación final del movimiento anterior tras las nóminas no agrícolas de EE.UU. vendrá de la mano del PMI manufacturero ISM de agosto, que se espera que pase de 46.4 a 47 puntos. Esto supone una continuación de la contracción. Se espera que el Índice de Empleo se mantenga estable de 44.4 a 44.2 para el próximo mes. El índice de nuevos pedidos pasaría de 47.3 a 46,3, y el índice de precios pagados de 42.6 a 43.9 puntos.

- En los mercados de acciones se observa un panorama similar al del jueves, con el índice japonés Topix cerrando en +0.76%. El Hang Seng de Hong Kong baja un 0.5%. Las acciones europeas y estadounidenses suben ligeramente, pero buscan una dirección.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 89% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de septiembre. La probabilidad anterior del 78% se reevaluó rápidamente tras los datos pesimistas del informe JOLTS.

- El rendimiento de los bonos del Tesoro de EE.UU. a 10 años se negocia en el 4.10% y ha detenido su caída de principios de esta semana.

Análisis técnico del Índice del Dólar: a la izquierda o a la derecha

No se espera que el Dólar haga ningún movimiento hasta el evento principal de este viernes: las NFP de agosto. Se espera un rango muy ajustado, posiblemente con un leve tono de debilidad del Dólar estadounidense provocado por un puñado de operadores que intentarán preposicionarse con la idea de que las NFP serán más débiles. Esto se debe a que a principios de esta semana la cifra de nóminas privadas ADP también fue más débil. El soporte en 103 está ahí y, o bien desencadenar otro rebote o ruptura y ver una caída del Índice del Dólar para las próximas semanas.

Al alza, 103.74, el máximo del 31 de agosto, entra en juego como el nivel a batir para detener esta recesión. Una vez que se rompa y consolide ese nivel, habrá que esperar hasta 104.00, donde 104.35 (el máximo del 29 de agosto) es un candidato ideal para un doble techo. En caso de que el Dólar siga subiendo, habrá que esperar hasta 104.47, el máximo de los últimos seis meses.

A la baja, la recuperación estival del DXY está a punto de romperse, ya que sólo un elemento sirve de soporte al dólar. Se trata de la SMA de 200 días, y podría significar una mayor debilidad una vez que el DXY comience a cotizar por debajo de ella. El doble cinturón de soporte en 102.38 con la SMA de 100 días y la de 55 días son las últimas líneas de defensa antes de que el dólar estadounidense sufra una devaluación sustancial y a más largo plazo.

- El precio del petróleo (WTI) marca un nuevo máximo anual.

- El Dólar retrocede a la espera del informe clave sobre el empleo en Estados Unidos.

- El viernes se publicará el recuento de plataformas petrolíferas de Baker Hughes.

Los precios del petróleo han repuntado con firmeza y continúan la tónica del viernes con cifras que revelan agresivos recortes de Arabia Saudí en sus exportaciones. Aunque aún no se ha confirmado oficialmente, es que Arabia Saudí y Rusia anunciarán que harán más en cuanto al control de la oferta. Se espera que Riad amplíe su freno de 1 millón de barriles diarios. Mientras tanto, el viceprimer ministro ruso, Alexander Novak, mencionó que este mes se materializará un recorte de 300.000 barriles diarios.

Esto sacude el lado de la oferta de petróleo, lo que significa que los participantes del mercado tienen que rebuscar más en sus carteras. A comienzos de la semana, el crudo se situaba apenas por debajo de los 80$, mientras que actualmente cotiza por encima de los 83$. Un nuevo máximo anual podría estar al alcance de la mano, dependiendo de los anuncios oficiales tanto de Arabia Saudí como de Rusia en los próximos días.

En el momento de escribir estas líneas, el petróleo crudo (WTI) cotiza a 84.33$ por barril y el Brent a 87.93$.

Noticias del petróleo y motores de los mercados

- Las cifras de las exportaciones de crudo de Arabia Saudí revelan un recorte sustancial de la producción hasta situarse en tan sólo 5.5 millones de barriles diarios en agosto, frente a los 6.2 millones de julio y los 6.6 de junio.

- La parada de la refinería de Garyville (Luisiana) se ha solucionado y vuelve a estar en funcionamiento.

- Las existencias semanales de crudo medio amargo de Shanghai descendieron un 15%.

- Las refinerías indias vuelven a negociar con los proveedores tradicionales, ya que el lucrativo y barato suministro de petróleo ruso parece estar remitiendo.

- El informe clave sobre el empleo en Estados Unidos, o nóminas no agrícolas (NFP), se publicará a las 12:30 GMT. De todos sus componentes, algunos tienen más potencial que otros para afectar a los mercados. El cambio en el NFP es la cifra clave, y se espera que disminuya de los 187.000 anteriores a 170.000. Se espera que la variación media intermensual de las ganancias por hora, que mide el crecimiento de los salarios, se ralentice un poco, del 0.4% al 0.3%. Mientras tanto, se espera que la tasa de desempleo general se mantenga en el 3.5%.

- La confirmación final de la tendencia anterior, basada en las nóminas no agrícolas de EE.UU., vendrá de la mano del PMI manufacturero ISM de agosto, que se espera que aumente ligeramente de 46.4 a 47.0 puntos. A pesar de la subida, esto seguiría señalando una contracción de la actividad fabril estadounidense. Se espera que el Índice de Empleo se mantenga prácticamente estable, de 44.4 a 44.2 puntos. El Índice de Nuevos Pedidos caería de 47.3 a 46.3. El Índice de Precios Pagados aumentaría de 42.6 a 43.9.

- Se espera que los datos del recuento de plataformas petrolíferas estadounidenses Baker Hughes cierren la semana a las 17:00 GMT. La cifra anterior se situó en 512, y un número inferior podría convertirse en el mínimo de los últimos 18 meses.

- Los mercados de acciones son mixtos este viernes, ya que los inversores esperan más orientación del informe de empleo de EE.UU. el viernes.

Análisis Técnico del petróleo: Empuje saudí

El precio del petróleo ha roto su racha de pérdidas con un cuarto día consecutivo de ganancias esta semana. El crudo está coqueteando con un nuevo máximo anual. En caso de que los recortes de la oferta sean mayores de lo esperado, con más reducciones de las reservas estratégicas en las próximas semanas, el petróleo podría volver a los 92$.

Al alza, 84.28$, el máximo del 10 de agosto, es el nivel que hay que superar para que se confirme la ruptura alcista. Si el WTI sigue recuperándose gracias a una menor oferta y a una mayor demanda, no hay muchos elementos que se interpongan en el camino para alcanzar la línea azul de 92.80$. Por supuesto, antes habrá que enfrentarse al nivel psicológico de los 90$.

A la baja, se está formando un fondo temporal en torno a los 77.50$, que ha actuado como base esta semana. Si el recuento de equipos de perforación de Baker Hughes aumenta sustancialmente, es de esperar que se ponga a prueba el suelo, ya que es probable que haya más oferta. Una vez que los osos superen el nivel del cuadro amarillo, es de esperar que se produzcan más caídas hacia los 74$ antes de encontrar un amplio soporte que frene las ventas masivas.

-638291576374554364.png)

WTI US OIL gráfico diario

- Se espera que las nóminas no agrícolas de EE.UU. aumenten en 170.000 en agosto, lo que supone una desaceleración con respecto a las 187.000 registradas en julio.

- El NFP y las ganancias medias por hora podrían influir en la política futura de la Fed.

- La tasa de desempleo en Estados Unidos se mantendría en el 3.5% en agosto.

Los operadores reducen las expectativas de que la Reserva Federal de EE.UU. (Fed) suba los tipos de interés este año, después de que las ofertas de empleo en EE.UU. cayeran a niveles nunca vistos desde principios de 2021. Los datos de ofertas de empleo JOLTS de Estados Unidos reavivaron las apuestas de una pausa de la Fed en las tasas y desencadenaron una corrección extendida del Dólar desde los máximos de 12 semanas establecidos el viernes pasado.

El esperado discurso del presidente de la Fed, Jerome Powell, en el Simposio de Jackson Hole el viernes pasado fue percibido como de línea dura. El comentario de Powell insinuó una subida de tasas más este año, reforzando la narrativa de "tasas más altas por más tiempo". El Índice del Dólar DXY experimentó una fuerte recuperación tras su discurso de línea dura y puso a prueba el nivel clave de 104.50.

Tras el discurso de Powell, las probabilidades de una subida de tipos de la Fed en noviembre repuntaron hasta aproximadamente el 57%. Esta probabilidad ha caído al 40%, ante los decepcionantes datos de empleo de EE.UU., según datos de la herramienta FedWatch del CME Group.

¿Qué esperar del próximo informe de nóminas no agrícolas?

La atención se centra en los datos fundamentales sobre el empleo en Estados Unidos correspondientes al mes de agosto, que se publicarán el viernes. Las estadísticas clave de empleo confirmarán si las condiciones del mercado laboral se están relajando en medio de la preocupación por un posible "aterrizaje forzoso".

Se espera que las nóminas no agrícolas muestren que la economía estadounidense añadió 170.000 puestos de trabajo en el octavo mes del año, en comparación con el aumento de 187.000 puestos de trabajo informado en julio. Es probable que la tasa de desempleo se mantenga en el 3,5% en el periodo informado.

La atención se centrará también en las Ganancias Medias por Hora, una medida de la inflación salarial, que podría tener una fuerte influencia en la senda de los tipos de interés de la Fed. Se prevé que la ganancia media por hora aumente un 4.4% interanual en agosto, al mismo ritmo que en julio. La media mensual de ganancias por hora aumentará un 0.3% en agosto, frente al crecimiento del 0.4% registrado en julio.

ADP informó el miércoles de que el sector privado estadounidense añadió 177.000 puestos de trabajo en agosto, muy por debajo del total revisado de 371.000 añadidos en julio. El crecimiento del PIB estadounidense en el segundo trimestre se revisó a la baja hasta una tasa anual del 2.1%, frente al 2.4% de la lectura preliminar.

Los analistas de TD Securities señalaron que "las nóminas probablemente registraron otro aumento inferior a 200.000 en agosto, manteniéndose en las proximidades de los aumentos de junio-julio. El aumento de agosto mantendría la tendencia a la baja en el ritmo de tres meses, salvo revisiones importantes. También esperamos que la tasa de desempleo se mantenga sin cambios en el 3.5%, tras su segundo descenso consecutivo en julio. También esperamos un crecimiento salarial del 0.3% intermensual (4.3% interanual)."

¿Cuándo se publicará el informe de empleo de agosto en EE.UU. y cómo podría afectar al EUR/USD?

La cifra de las nóminas no agrícolas, que forma parte del informe del mercado laboral estadounidense, se publicará a las 12:30 GMT del 1 de septiembre. El par EUR/USD ha estado luchando por debajo del nivel de 1.0900 a pesar de los últimos datos desalentadores de Estados Unidos. Los datos del mercado laboral tienen la clave para determinar la próxima dirección del Dólar estadounidense frente al Euro.

Un dato del NFP más fuerte de lo esperado y unos buenos datos de inflación salarial confirmarían el mensaje de línea dura del presidente de la Fed, Jerome Powell, de que se avecina otra subida de tipos. Es probable que el Dólar estadounidense se fortalezaca tras los sólidos datos de empleo y crecimiento salarial, lo que impulsaría al par EUR/USD de nuevo hacia el mínimo de dos meses de 1.0766.

Por otra parte, el Dólar podría extender su caída si los datos sugieren una relajación de las condiciones del mercado laboral, reforzando las expectativas de pausa de la Fed para este año. En tal escenario, el EUR/USD podría rebotar aún más hacia 1.1000.

Por su parte, Dhwani Mehta, analista jefe de la sesión asiática de FXStreet, ofrece una breve perspectiva técnica para el par EUR/USD y explica: "El par no ha logrado encontrar aceptación por encima de la media móvil (SMA) horizontal de 100 días en 1.0924 en lo que va de semana. El Índice de Fuerza Relativa (RSI) de 14 días muestra una tendencia bajista. Estos indicadores técnicos sugieren que el EUR/USD sigue siendo vulnerable de cara a la publicación de los datos NFP de EE.UU.".

Dhwani también esboza niveles técnicos importantes para comerciar con el par EUR/USD: "El soporte inmediato espera en la SMA de 200 días levemente bajista en 1.0816, por debajo de la cual el mínimo de dos meses de 1.0766 podría verse amenazado. La última línea de defensa para los compradores del par se sitúa en el nivel redondo de 1.0700. Por otro lado, la fuerte resistencia se encuentra en la SMA de 21 días en 1.0896. Los compradores de euros necesitan romper esta última de forma sostenida para volver a probar la barrera clave de la SMA 100, mientras mantienen la vista puesta en el máximo de agosto de 1.1012".

- El USD/JPY refresca el mínimo semanal del viernes, aunque carece de ventas de continuación.

- La divergencia entre las políticas monetarias de la Fed y el BoJ sigue favoreciendo al par.

- Los operadores ahora esperan el informe NFP de EE.UU. antes de abrir nuevas posiciones direccionales.

El par USD/JPY tocó un nuevo mínimo semanal durante la sesión asiática del viernes, aunque logró recuperarse algunos pips y actualmente cotiza justo por debajo del nivel de 145.50, perdiendo menos del 0.10% en el día.

El Dólar estadounidense (USD) revierte una caída intradía y busca aprovechar el sólido rebote del día anterior desde la importante media móvil simple (SMA) de 200 días, lo que a su vez se considera un factor clave que brinda cierto soporte al par USD/JPY. Los alcistas del USD, sin embargo, parecen reacios a abrir posiciones agresivas ante la incertidumbre sobre la futura senda de subida de tasas de la Reserva Federal (Fed).

Vale la pena recordar que los datos macroeconómicos de EE.UU. publicados a principios de esta semana - el informe ADP y la segunda estimación del PIB del segundo trimestre - indicaron que la economía de EE.UU. podría estar empezando a perder fuerza. Esto alimentó las especulaciones de que la Fed podría verse obligada a suavizar su postura de línea dura. Dicho esto, el índice de precios PCE de EE.UU. del jueves mantiene la puerta abierta a un nuevo aumento de 25 puntos básicos a finales de este año.

Las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Fed, mientras tanto, provocan una modesta recuperación de los rendimientos de los bonos del Tesoro estadounidense y actúan como viento de cola para el Dólar. Los operadores, sin embargo, parecen reacios y prefieren esperar a la publicación de los datos mensuales de empleo de EE.UU., conocidos popularmente como NFP, para obtener algún impulso significativo más tarde durante la sesión americana.

Mientras tanto, la postura más moderada adoptada por el Banco de Japón (BoJ), junto con los decepcionantes datos macroeconómicos japoneses y el tono positivo en torno a los futuros de las acciones estadounidenses, podría pesar sobre el Yen japonés (JPY) de refugio seguro y limitar las pérdidas del par USD/JPY. De hecho, el Banco de Japón es el único banco central del mundo que mantiene tasas de interés negativas y se prevé que mantenga su política ultra-flexible.

Por otra parte, Toyoaki Nakamura, miembro del Consejo del Banco de Japón, declaró este jueves que era prematuro endurecer la política monetaria, ya que los recientes aumentos de la inflación se debían principalmente al incremento de los costes de importación y no a las subidas salariales. Esto sigue a las moderadas declaraciones del gobernador del BoJ, Kazuo Ueda, la semana pasada, en las que afirmaba que la inflación subyacente se mantiene un poco por debajo del objetivo del 2%, y asegura el statu quo hasta el próximo verano.

En cuanto a los datos económicos, la última encuesta del banco Jibun mostró que el sector de la manufactura japonesa siguió contrayéndose en agosto. De hecho, el PMI de manufactura se situó en 49.6 puntos. Además, el Ministerio de Finanzas japonés informó de que el gasto de capital aumentó un 4.5% respecto al año anterior en el periodo abril-junio, por debajo del 11.0% anterior y por debajo de las estimaciones de consenso que apuntaban a un incremento del 5.4%.

El trasfondo fundamental mencionado sugiere que el camino de menor resistencia para el par USD/JPY es al alza. Por lo tanto, será prudente esperar a que se produzcan fuertes ventas antes de confirmar la formación de un máximo a corto plazo en torno a la zona de 147.35-147.40, el nivel más alto desde noviembre de 2022 tocado a principios de esta semana. No obstante, el par sigue en camino de romper una racha de cuatro semanas de ganancias.

USD/JPY niveles técnicos a vigilar

- El precio del Oro no logra aprovechar de su modesta subida intradía del viernes hasta la zona de 1.945$.

- Las expectativas a una nueva subida de tasas por parte de la Reserva Federal siguen pesando sobre el metal amarillo.

- Los inversores esperan ahora la publicación del informe NFP de EE.UU. antes de abrir nuevas posiciones direccionales.

El precio del Oro (XAU/USD) oscila dentro de un rango estrecho justo por debajo del nivel de 1.950$ durante la sesión europea del viernes, mientras los operadores esperan con interés los datos mensuales de empleo de Estados Unidos antes de abrir nuevas posiciones direccionales.

La publicación de las nóminas no agrícolas (NFP) está prevista para las primeras horas de la sesión americana e influirá en las expectativas sobre la próxima política monetaria de la Reserva Federal (Fed). Esto, a su vez, determinará la trayectoria a corto plazo del Dólar estadounidense (USD) y dará un impulso significativo al precio del Oro. Mientras tanto, la incertidumbre sobre la trayectoria futura de la Fed en cuanto a la subida de tasas no ayuda al Dólar a capitalizar el rebote del día anterior desde un mínimo de dos semanas y actúa como un viento de cola para el precio del Oro, denominado en dólares estadounidenses.

Vale la pena recordar que los datos macroeconómicos estadounidenses publicados a principios de esta semana -el informe ADP y la segunda estimación del PIB del segundo trimestre- indicaban que la resistente economía estadounidense podría estar empezando a perder fuelle. Esto, a su vez, alimentó las especulaciones de que la Fed podría verse obligada a suavizar su postura de línea dura más pronto que tarde. Dicho esto, el Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. del jueves mantiene la puerta abierta a una subida de 25 puntos básicos más en 2023 y desencadenó un movimiento intradiario de cobertura de cortos en USD desde la media móvil simple (SMA) de 200 días.

Mientras tanto, la opinión de que la Fed mantendrá los tipos de interés más altos durante más tiempo ayuda a los rendimientos de los bonos del Tesoro de EE.UU. a frenar el reciente retroceso desde un máximo de varios años. Esto, junto con un tono generalmente positivo en torno a los futuros de la renta variable de EE.UU., contribuye aún más a limitar las subidas del precio del Oro, que no ofrece rendimientos, a la espera de los datos clave de EE.UU. Por lo tanto, será prudente esperar a que se produzcan fuertes compras de continuación antes de posicionarse para una extensión de la fuerte recuperación reciente desde la región de 1.885$, el nivel más bajo desde el 13 de marzo tocado a principios de este mes.

Oro niveles técnicos a vigilar

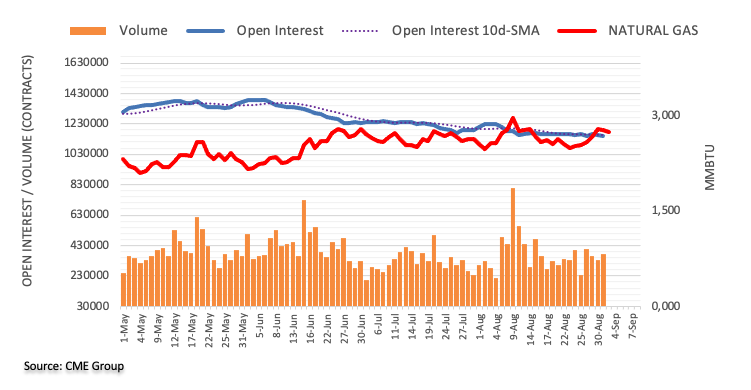

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros del Gas Natural, el interés abierto se redujo por segunda sesión consecutiva el jueves, ahora en alrededor de 10.600 contratos. El volumen, en cambio, dejó de lado dos caídas diarias consecutivas y aumentó en casi 35.000 contratos.

El Gas Natural sigue limitado a 3.00$

Los precios del Gas Natural subieron a máximos de varios días el jueves. El movimiento se produjo en medio de un interés abierto decreciente y descartó un retroceso más profundo a muy corto plazo. Dicho esto, la materia prima podría intentar un rebote a muy corto plazo, aunque la zona de los 3.00$ por MMBtu sigue actuando como una fuerte resistencia por el momento.

El responsable de política económicadel Banco Central Europeo (BCE), Francois Villeroy de Galhau, ha expresado su opinión sobre las perspectivas de tipos de interés del banco central.

Declaraciones destacadas

La inflación subyacente ha tocado techo desde abril y parece haber iniciado su descenso.

Pero esta señal alentadora dista mucho de ser suficiente.

Nuestras opciones están abiertas en las próximas reuniones sobre tasas.

Estamos muy cerca de un máximo en las tasas de interés.

Pero lejos de un punto en el que podríamos considerar recortes de tasas.

Mantener las tasas altas el tiempo suficiente importa más que el nivel.

Citando a cuatro personas familiarizadas con el asunto, Reuters ha informado el viernes de que es probable que China intensifique las medidas para reactivar el sector inmobiliario del país.

Puntos clave

Las propuestas de China para reactivar el sector inmobiliario incluyen la relajación de las restricciones a la compra de viviendas.

Las propuestas para reactivar el sector inmobiliario en China incluyen la eliminación de los límites a los precios de las viviendas nuevas.

El plan se basa en el fracaso de las políticas existentes para mantener el rebote del sector a principios de año.

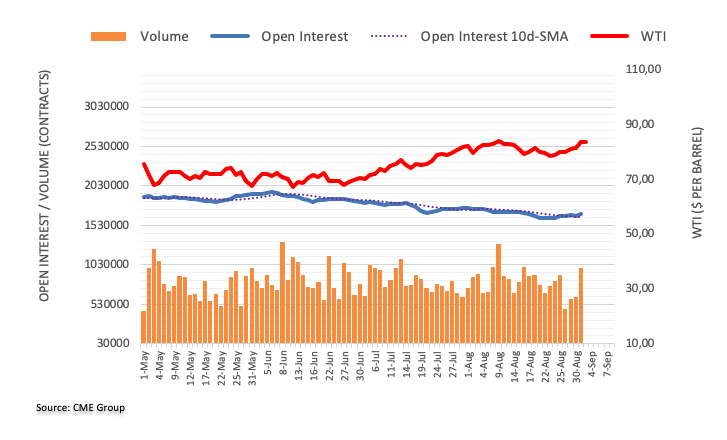

El interés abierto en los mercados de futuros del petróleo crudo reanudó la tendencia alcista el jueves y subió en torno a 29.100 contratos. En la misma línea, el volumen aumentó por tercera sesión consecutiva, ahora en unos 367.300 contratos.

El WTI apunta al máximo de 2023 cerca de los 85.00$

Los precios del WTI extendieron la recuperación de varias sesiones el jueves y cerraron por encima del nivel de 83.00$ por barril, o máximos de tres semanas. El repunte se produjo gracias al aumento del interés abierto y del volumen, y allana el camino para la continuación de la tendencia actual hacia, inicialmente, el máximo anual en 84.85$ (10 de agosto).

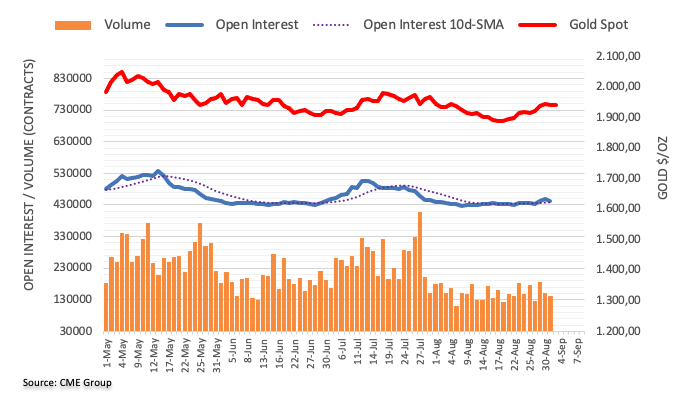

Los datos preliminares del CME Group para los mercados de futuros del Oro indican que los operadores recortaron sus posiciones de interés abierto en unos 4.300 contratos tras dos aumentos diarios consecutivos el jueves. El volumen siguió el ejemplo y se redujo por segunda sesión consecutiva, ahora en alrededor de 11.300 contratos.

El Oro se enfrenta a la próxima barrera alcista por encima de los 1950$

El pequeño retroceso del jueves en los precios del Oro vino acompañado de una contracción del interés abierto y del volumen, lo que resta fuerza a un retroceso sostenido y deja al descubierto la reanudación de la tendencia alcista predominante. El siguiente punto alcista para el metal precioso es la SMA de 100 días en 1.954$ por onza troy.