- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los datos del PMI no manufacturero de EE.UU. superan las expectativas, lo que alimenta las especulaciones sobre una posible subida de tasas de la Fed en noviembre.

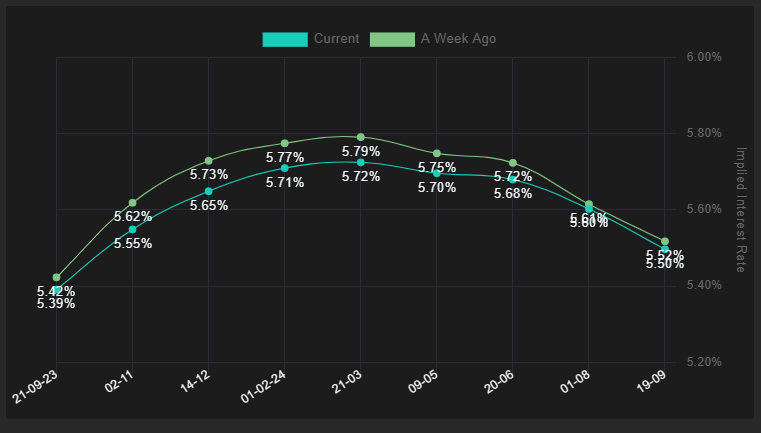

- Las probabilidades de que el Banco de Inglaterra suba los tipos de interés en septiembre son del 84%, lo que situaría el tipo de interés bancario en el 5.50%.

- La presidenta de la Fed de Boston, Susan Collins, insta a la paciencia en las decisiones de política monetaria, haciendo hincapié en el compromiso de la Fed con un objetivo de inflación del 2%.

La Libra esterlina (GBP) continúa su caída libre frente al Dólar estadounidense (USD), después de que los comentarios oficiales del Banco de Inglaterra (BoE) sugirieran que el banco central está a punto de alcanzar sus tasas de interés máximas. Esto, y los datos de Estados Unidos (EE.UU.) que muestran un repunte de la actividad empresarial, aumentan las expectativas de subida de tipos por parte de la Reserva Federal. El par GBP/USD cotiza en 1.2502 tras alcanzar un máximo diario de 1.2588.

Los comentarios del gobernador del BoE, Andrew Bailey, que señalan una subida de las tasas pesaron sobre la GBP; el PMI no manufacturero de EE.UU. supera las previsiones

La comparecencia del gobernador del BoE, Andrew Bailey, en la comisión del Tesoro del Parlamento pesó sobre la libra, que terminará la semana con sólidas pérdidas. En su comparecencia, Bailey afirmó que el BoE se encuentra cerca de la cima del ciclo de subidas de tasas de interés y añadió que, efectivamente, la inflación está bajando, pero ¿podrían bajar también las expectativas de inflación?

El BoE ha subido los tipos 14 veces desde diciembre de 2021 y lo haría 25 puntos básicos en septiembre, lo que situaría la tasa bancaria en el 5,50%, según muestran las probabilidades de tipos de interés, con una probabilidad del 84%, como muestra la imagen siguiente. Se espera que el BoE suba a principios de 2024, y los mercados ven la tasa bancaria en torno al 5.71%.

Expectativas de la tasa de interés del Banco de Inglaterra

Fuente: Financialsource

Recientemente, los responsables de política monetaria del BoE hicieron comentarios similares, pero subrayaron que no es probable que las tasas bajen rápidamente debido al alto nivel de inflación. Entretanto, John Cunliffe afirmó que el mercado laboral se está enfriando "bastante lentamente", al tiempo que añadió que la presión al alza de los salarios estaba ahora "cristalizando", por lo que dijo que las decisiones futuras serían "finamente equilibradas". Swati Dhingra se mantuvo en su postura moderada, afirma que las tasas son suficientemente restrictivas y pueden amenazar el crecimiento económico.

En Estados Unidos (EE.UU.), el repunte de la actividad empresarial, principalmente en el sector servicios, según reveló el PMI no manufacturero de EE.UU., provocó una reevaluación de la política monetaria de la Reserva Federal estadounidense. El mercado de futuros muestra unas probabilidades de 25 puntos básicos para noviembre en torno al 47%.

Recientemente, la Reserva Federal publicó su Libro Beige, que mostró un crecimiento económico modesto y una ralentización de la inflación en la mayor parte del país.

La presidenta de la Fed de Boston, Susan Collins, afirmó que el banco central estadounidense debe ser paciente a la hora de decidir la senda de la política monetaria, al tiempo que subrayó el compromiso del banco central de controlar la inflación hasta su objetivo del 2%. Añadió que los funcionarios de la Fed están debatiendo si el nivel actual de tasas es lo suficientemente restrictivo o si se necesita más.

Análisis del precio del GBP/USD: Perspectiva técnica

Dado que el par alcanzó un mínimo diario de 1.2481, los compradores reclamaron la figura de 1.2500, las presiones bajistas se mantienen. La ruptura de una línea de tendencia de soporte alcista trazada en torno a los mínimos de finales de mayo aceleró la caída del GBP/USD, poniendo en entredicho la tendencia alcista. Si el par principal logra un cierre diario por debajo de 1.2500, podría ponerse en juego la media móvil de 200 días (DMA) en 1.2422, seguida del mínimo oscilante del 25 de mayo en 1.2308.

- El AUD/USD cotizó en el rango 0.6360 - 0.6400 el miércoles.

- El USD cobró impulso tras la publicación de los PMI de servicios del ISM y del Libro Beige de la Fed.

- Las probabilidades de una última subida por parte de la Fed están cobrando mayor relevancia.

En la sesión del miércoles, el par AUD/USD cotizó neutral, pero se mantuvo vulnerable por debajo de 0.6400. Por un lado, los sólidos informes de actividad económica de EE.UU. fortalecieron al USD, mientras que el AUD luchó por ganar impulso tras la decisión del martes del Banco de la Reserva de Australia (RBA).

El PMI de servicios del ISM cumplió las expectativas en agosto. El dato se situó en 54.5, por encima de la cifra esperada de 52.5 y por encima del 52.7 anterior. En cuanto a la Fed, el libro Beige, que informa sobre la situación económica actual de EE.UU. a través de entrevistas con contactos empresariales clave y economistas reunidos por cada uno de los 12 distritos de la Reserva Federal, reveló que el crecimiento económico fue "modesto" y el crecimiento del empleo "moderado" en julio y agosto. Sin embargo, también declaró que persistían los desequilibrios, con una disponibilidad de trabajadores cualificados y un número de solicitantes limitados.

Mientras tanto, los rendimientos de los bonos estadounidenses volvieron a subir a máximos semanales y mostraron que los mercados se preparan para otra subida de la Reserva Federal (Fed), que elevaría las tasas al 5.75%. Según la herramienta FedWatch de CME, las probabilidades de una subida de 25 puntos básicos (pb) en noviembre superaron el 40%, lo que hizo que el Dólar ganara interés. Cabe destacar que la Fed declaró que necesita ver que la economía se "enfría" para poner fin a su ciclo de endurecimiento, para que las sólidas cifras económicas alimenten las apuestas de línea dura para lo que queda de año.

Por su parte, el dólar australiano lucha por cobrar impulso después de que el Banco de la Reserva de Australia (RBA) mantuviera el interés estable en el 4.10% el martes, adoptara una postura de espera y no se comprometiera a nuevas subidas.

AUD/USD Niveles a vigilar

El análisis gráfico diario del AUD/USD apunta a una tendencia bajista a corto plazo. El índice de fuerza relativa (RSI) se sitúa por debajo de su línea media en territorio negativo, mostrando una trayectoria bajista. Asimismo, la divergencia de convergencia de media móvil (MACD) muestra barras verdes más bajas, lo que significa un impulso bajista creciente para el Par. Además, el par se encuentra por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que implica que los osos mantienen el control a mayor escala.

Niveles de soporte: 0.6360, 0.6350, 0.6330.

Niveles de resistencia: 0.6400, 0.6440 (SMA de 20 días), 0.6470.

AUD/USD Gráfico Diario

-638296217781241775.png)

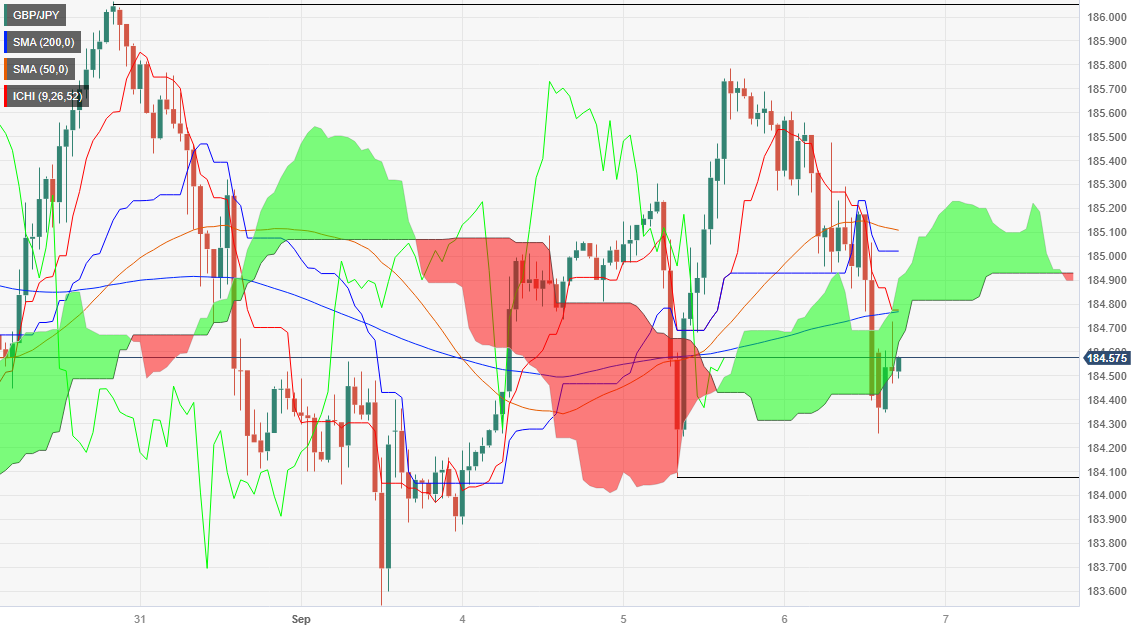

- El par GBP/JPY cotiza a la baja en 184.70, bajando un 0.56% menos, en un entorno de aversión al riesgo y posibles amenazas de intervención por parte de las autoridades japonesas.

- El par muestra señales de comercio lateral en el gráfico diario, con un nivel de soporte crítico en 183.35.

- Los datos técnicos intradía sugieren un impulso bajista, ya que el par ha roto por debajo de la nube de Ichimoku (Kumo).

La Libra esterlina (GBP) pierde fuerza frente al Yen japonés (JPY) tras las amenazas de una posible intervención por parte de las autoridades niponas. Además, un informe de ayer que describía una desaceleración económica mundial desencadenó un impulso de aversión al riesgo, favoreciendo el estatus de refugio seguro del Yen. El par GBP/JPY cotiza en 184.70, con una caída del 0.56%, tras alcanzar un máximo diario de 185.62.

Análisis del precio de la GBP/JPY: Perspectiva técnica

En el gráfico diario, el par muestra un sesgo alcista, pero últimamente, el par GBP/JPY ha registrado una serie sucesiva de máximos más bajos, pero no ha registrado mínimos más bajos. Por lo tanto, el par está operando lateralmente, a punto de romper el soporte formado durante las últimas tres semanas en torno a 183.35. Si los compradores recuperan el máximo de la semana pasada de 186.06, se espera que vuelva a probar el máximo del año hasta la fecha (YTD) de 186.76. Por el contrario, es posible una caída hacia la parte superior de la nube Ichimoku (Kumo), en torno a 179.96.

En intradía, el GBP/JPY ha roto por debajo del Kumo, volviéndose bajista, pero su caída fue amortiguada por el punto pivote diario S1 en 184,48. Una vez superado, el siguiente soporte sería el mínimo diario del 5 de septiembre en 184.07, seguido del mínimo oscilante del 1 de septiembre en 183.53. Por el contrario, si el par rompe por encima del Tenkan-Sen en 184.76 y sube por encima del Kumo, podría exponer el pivote diario en 185.15.

GBP/JPY Acción del precio - Gráfico horario

- El USD/CHF subió a máximos mensuales desde julio, hacia 0.8920.

- El PMI de servicios del ISM de EE.UU. registró una fuerte subida en agosto.

- Apuestas de línea agresiva de la Fed y el aumento de los rendimientos en EE.UU. hacen que el USD gane atractivo.

Los alcistas del USD/CHF siguen ganando impulso y subieron hacia la zona de 0.8930, su nivel más alto desde principios de julio. El dólar es uno de los valores más alcistas de la sesión, ya que se publicaron sólidos datos del sector servicios, que alimentaron las apuestas de línea dura de la Reserva Federal (Fed). Por el lado suizo, hoy no se publicará nada relevante, y la atención se centrará en las cifras de desempleo de agosto del viernes.

El PMI de servicios ISM de EE.UU. se situó en 54.5 puntos, por encima del consenso de 52.5 y de la lectura anterior de 52.7 puntos. El sector servicios mantiene a flote la economía estadounidense y es el último hombre en pie a escala mundial, ya que las cifras europeas fueron débiles el martes.

Dado que la Reserva Federal (Fed) espera que el enfriamiento de la economía contribuya a la bajada de la inflación, las sólidas cifras económicas refuerzan los argumentos a favor de una nueva subida este año. En este sentido, los rendimientos a un año en EE.UU. están subiendo con fuerza, y el rendimiento a 2 años vuelve a situarse en el 5%, con una subida diaria del 2.40%. Según la herramienta FedWatch de CME, esta subida de los rendimientos de los bonos indica que las probabilidades de una subida de 25 puntos básicos (pb) han aumentado hasta el 44% desde casi el 35% en noviembre y diciembre. Estas apuestas de línea dura benefician al Dólar, y su índice DXY subió significativamente tras la publicación por encima de 105.00.

Durante el resto de la sesión, los inversores seguirán de cerca el Libro Beige de la Fed, un importante indicador de la actividad económica estadounidense.

USD/CHF Niveles a vigilar

Analizando el gráfico diario, es evidente que el USD/CHF es alcista a corto plazo. El índice de fuerza relativa (RSI) se encuentra cómodamente por encima de su línea media en territorio positivo, mostrando una trayectoria alcista. Las barras verdes en el histograma de la divergencia de convergencia de media móvil (MACD) refuerzan el impulso alcista. Además, el par está por encima de las medias móviles simples (SMA) de 20 y 100 días, pero por debajo de la SMA de 200 días, lo que sugiere que los alcistas están al mando sobre los osos en el panorama general.

Niveles de soporte: 0.8900, 0.8877 (SMA de 100 días), 0.8850.

Niveles de resistencia: 0.8950, 0.9000, 0.9030.

USD/CHF Gráfico Diario

-638296172017878849.png)

- El par USD/MXN rompe la resistencia crucial de 17.4038 y cotiza en 17.5481, ya que el PMI no manufacturero del ISM estadounidense supera las expectativas, renovando las posibilidades de subida de tasas.

- Los rendimientos del Tesoro de EE.UU. a 10 años y el Índice del Dólar suben, y las probabilidades de una subida de tipos de la Fed en noviembre saltan al 47.2%, según la herramienta FedWatch de CME.

- Se espera que los datos de inflación de México, que se publicarán el jueves, se ralenticen; es poco probable que el Banco de México recorte los tipos.

El Peso mexicano (MXN) amplió sus pérdidas frente al Dólar estadounidense (USD) el miércoles, subiendo por encima de un nivel de resistencia crucial visto en 17.4038, que, si se mantiene, podría allanar el camino para nuevas subidas. Los datos de los Estados Unidos volvieron a poner sobre la mesa las expectativas de una subida de tasas, impulsando al Dólar. El par USD/MXN cotiza a 17.5481 tras alcanzar un mínimo diario en 17.3912, lo que supone una ganancia del 0.78%.

El Peso mexicano se debilita frente al dólar en medio del aumento de los rendimientos de los bonos estadounidenses y los datos que aumentan las especulaciones de un mayor ajuste

Más temprano en la sesión norteamericana, el Institute for Supply Management (ISM) anunció que la actividad empresarial en el segmento de servicios, el PMI no manufacturero de agosto, fue mejor de lo esperado, con una lectura de 54.5 frente al 52.5 esperado y por encima del 52.7 de julio. El mismo informe mostró que el subcomponente del índice de precios subió a 58.9 en agosto desde los 56.8 de julio.

Tras los datos, aumentaron las expectativas de un nuevo endurecimiento por parte de la Fed. La herramienta FedWatch de CME muestra que las probabilidades de una subida de 25 puntos básicos en noviembre alcanzan el 47.2%, por encima del 42% de ayer. Además, también se espera que las tasas se mantengan en el rango 5.50%-5.75% para diciembre, antes de que el banco central estadounidense recorte las tasas a principios de 2024.

En consecuencia, los rendimientos de los bonos del Tesoro de EE.UU. se dispararon, con el rendimiento a 10 años en el 4.296%, ganando 10 puntos básicos, mientras que el Índice del Dólar de EE.UU. alcanzó un máximo de siete meses de 105.024, subiendo un 0.21%.

Mientras tanto, la presidenta de la Fed de Boston, Susan Collins, afirmó que el banco central estadounidense debe ser paciente a la hora de decidir la senda de la política monetaria, al tiempo que subrayó el compromiso del banco central de controlar la inflación hasta su objetivo del 2%. Añadió que los funcionarios de la Fed están debatiendo si el nivel actual de tasas es suficientemente restrictivo o si se necesita más.

Por otro lado, la inflación de México prevista para el jueves se reduciría probablemente por séptimo mes consecutivo, según un sondeo de Reuters. Los analistas esperan una inflación general del 4.61%, mientras que estiman que la subyacente se desaceleraría hasta el 6.12%, la lectura más baja desde diciembre de 2021. Mientras tanto, no se espera que el Banco de México (Banxico) recorte las tasas, como lo dijo su gobernadora Victoria Rodríguez Ceja.

En la semana se publicaría el Índice de Precios al Consumo (IPC) de México, que se estima se desacelere. En los EE.UU., las solicitudes iniciales de subsidio de desempleo, junto con el desfile de funcionarios de la Fed antes de su período de veda para la próxima reunión de septiembre, arrojarían algunas pistas sobre las posturas de política monetaria.

Análisis del precio del USD/MXN: Perspectiva técnica

Desde un punto de vista técnico, el par está ganando terreno y se dispone a probar el máximo del 23 de mayo en 17.9976, a unos puntos de la media móvil de 200 días (DMA) en 18.0879. Una ruptura decisiva de esa zona podría exponer el máximo diario del 5 de abril en 18.4010, seguido del nivel psicológico de 18.5000. A la inversa. Si el USD/MXN cae por debajo del mínimo diario del 17 de mayo en 17.4038, esto allanaría el camino para nuevas pérdidas. A continuación, el soporte surgiría en la DMA de 100 en 17.2788, seguido por la DMA de 20 en 17.0221.

USD/MXN Acción del precio - Gráfico diario

Los datos publicados el jueves mostraron que el déficit comercial de EE.UU. aumentó en julio tras las revisiones. Los analistas de Wells Fargo explicaron que los flujos comerciales siguen normalizándose, y la indicación inicial para el PIB del tercer trimestre es que las exportaciones netas contribuirán ligeramente al crecimiento global.

Declaraciones destacadas:

Los flujos comerciales de Estados Unidos siguen volviendo a la normalidad tras las perturbaciones relacionadas con la pandemia. La balanza comercial global se amplió en 1.300 millones de dólares hasta -65.000 millones en julio, pero esto se produce después de que las grandes revisiones al alza dejaran la balanza más estrecha en los últimos meses. Las revisiones ayudan a alinear los datos mensuales con las exportaciones netas trimestrales en las cuentas del PIB, que anteriormente sugerían un mayor lastre del comercio en el segundo trimestre.

Dada la volatilidad mensual de los flujos comerciales, aún es pronto para hacer una lectura precisa del comercio en el tercer trimestre. En términos reales, las exportaciones aumentaron un 1.1%, mientras que las importaciones subieron un 1.8%. Sin embargo, tras un ligero lastre en el segundo trimestre y unas previsiones bastante neutras para el resto del trimestre, las exportaciones netas impulsarán ligeramente el crecimiento del PIB en el tercer trimestre.

- El par NZD/USD se deshizo de las ganancias diarias y retrocedió hasta 0.5870.

- El índice PMI de servicios ISM de EE.UU. se aceleró inesperadamente en agosto y muestra la resistencia de la economía estadounidense.

- Laatención se centra en el Libro Beige de la Fed, que se publicará más adelante en la sesión.

En la sesión del martes, el par NZD/USD invirtió su trayectoria y despejó las ganancias diarias, lo que llevó al par a un máximo por encima de 0,5900 y se estableció cerca de 0.5870. La trayectoria del par está impulsada principalmente por la fortaleza del USD, que ganó interés tras las sólidas cifras del PMI del ISM estadounidense, que reforzaron los argumentos a favor de una subida más por parte de la Reserva Federal en este ciclo de endurecimiento.

Las apuestas de línea dura de la Reserva Federal (Fed) recibieron un impulso tras la publicación de los PMI de servicios ISM de agosto, que revelaron que el sector se expandió. El índice alcanzó 54.5, por encima del 52.5 esperado y del 52.7 anterior. Tanto el presidente Powell como varios otros funcionarios de la Fed han declarado que las próximas decisiones se tomarán con cautela, analizando los datos entrantes, por lo que unas cifras económicas sólidas podrían empujar a la Fed a seguir endureciendo la política monetaria ante los riesgos de inflación.

En consonancia con ello, los rendimientos de los bonos estadounidenses están experimentando sólidas subidas generalizadas. El rendimiento a 2 años subió hasta el 5%, un 2.40%, mientras que los rendimientos a 5 y 10 años se dispararon hasta el 4.42% y el 4.28%, con subidas diarias del 2.73% y el 2.18%. En este sentido, los inversores parecen estar deshaciéndose de los bonos porque apuestan por mayores probabilidades de otra subida por parte de la Fed en este ciclo, y la herramienta FedWatch de CME indica que las probabilidades de una subida de 25 puntos básicos (pb) en la reunión de noviembre, volvieron a subir hasta el 44%.

NZD/USD Niveles a vigilar

Analizando el gráfico diario, el NZD/USD presenta una perspectiva bajista a corto plazo. El índice de fuerza erlativa (RSI) y la divergencia de convergencia de media móvil (MACD) permanecen en territorio negativo, con el RSI posicionado por debajo de su línea media y mostrando una pendiente hacia el sur. Además, el MACD muestra barras rojas, apoyando aún más la intensificación del impulso bajista. Además, el par se encuentra por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que apunta a la fuerza predominante de los osos en el contexto más amplio y a que los compradores se enfrentan a una situación desafiante.

Niveles de soporte: 0.5858, 0.5830, 0.5800.

Niveles de resistencia: 0.5900, 0.5940 (SMA de 20 días), 0,5980.

NZD/USD Gráfico Diario

-638296132502704838.png)

- El USD/JPY recupera terreno después de que el PMI no manufacturero del ISM estadounidense de agosto superara las expectativas, situándose en 54.5 frente al 52.5 previsto.

- Los rendimientos de los bonos del Tesoro de EE.UU. se disparan, con la tasa de la nota a 10 años ganando 10 puntos básicos hasta el 4.296%, mientras los operadores reconsideran una subida de tipos en noviembre por parte de la Fed.

- Las autoridades japonesas sopesan opciones en medio de la especulación sobre las divisas; los operadores deberían estar atentos al rango 148.00/150.00.

El Dólar recuperó parte del terreno perdido frente al Yen japonés el miércoles, luego de que los datos de los Estados Unidos sorprendieran a los mercados. Esto provocó un salto en el par USD/JPY, que se negocia con volatilidad en torno a 147.30/98, sigue en terreno negativo.

USD/JPY se mantiene volátil tras el sorprendente informe del ISM de EE.UU.; aumento del rendimiento de los bonos de EE.UU.

El Instituto de Gestión de Suministros (ISM) reveló el PMI no manufacturero de agosto, también denominado de servicios, que mostró que la actividad empresarial está ganando tracción. La lectura se situó en 54.5, frente a los 52.5 esperados, y por encima de los 52.7 de julio. El subcomponente del índice de precios subió un 58.9 en agosto, frente al 56.8 de julio.

Aunque las últimas mediciones de la inflación muestran que el trabajo de la Reserva Federal (Fed) estadounidense va por buen camino para alcanzar su objetivo del 2%, el último informe del indicador de inflación preferido por la Fed, el PCE, subió un 3.3% en julio, lo que supone un pequeño retroceso en su tarea. En vista de ello y del último informe del ISM, los operadores vuelven a poner sobre la mesa una subida de tipos de 25 puntos básicos en noviembre, lo que supondría que la tasa de los fondos federales (FFR) se situaría en el rango de 5.50%-5.75%.

En consecuencia, los rendimientos de los bonos del Tesoro de EE.UU. se dispararon, con el rendimiento a 10 años en el 4.296%, ganando 10 puntos básicos, mientras que el Índice del Dólar de EE.UU. alcanzó un máximo de siete meses de 105.024, subiendo un 0.21% en el día.

El USD/JPY recortó algunas pérdidas después de que en la sesión asiática se conociera que las autoridades japonesas estaban considerando opciones en medio de la especulación sobre las divisas. Por lo tanto, los participantes del mercado y las autoridades analizarán con detenimiento el rango 148.00/150.00, por lo que se recomienda cautela antes de realizar nuevas apuestas largas en el par.

La agenda económica japonesa incluirá un discurso de Nakagawa, del Banco de Japón. En EE.UU., las solicitudes de subsidio por desempleo y los discursos de varios funcionarios de la Fed podrían orientar la política monetaria del banco central estadounidense.

Análisis del precio del USD/JPY: Perspectiva técnica

Desde el punto de vista técnico, el USD/JPY sigue sesgado al alza, y podría poner a prueba la cifra de 148.00 si no fuera porque las autoridades japonesas amenazan con intervenir en los mercados de divisas para impulsar su divisa. La siguiente resistencia sería el máximo diario del 1 de noviembre en 148.82. A la baja, los riesgos surgen en el soporte de 147.37, que se convirtió en el máximo de la semana pasada, seguido de la señal de 147.00. La ruptura de este último soporte pondría en peligro la estabilidad de la divisa. Una ruptura de este último expondría al Tenkan-Senat 146.12.

USD/JPY Acción del precio - Gráfico diario

- El precio de la Plata prolonga su racha de cinco días de pérdidas ante la firmeza del Dólar estadounidense.

- El atractivo del Dólar estadounidense ha mejorado, ya que los temores a una recesión de la economía estadounidense son leves.

- El precio de la Plata se corrige verticalmente hasta acercarse a la EMA de 200 días, que cotiza en torno a 23.30$.

El precio de la Plata (XAG/USD) continúa con su racha de cinco días de pérdidas tras caer por debajo del mínimo del martes de 23.48$ en los primeros compases de la sesión neoyorquina. El metal blanco se enfrenta a un gran interés de venta, ya que el dólar estadounidense sigue resistiendo debido a la profundización de los temores de recesión mundial.

Los inversores siguen inyectando dinero en el dólar, ya que se espera que las economías en desarrollo informen de una recesión debido a la política monetaria restrictiva de los bancos centrales occidentales. El atractivo del Dólar estadounidense ha mejorado, ya que los temores a una recesión de la economía estadounidense son leves. El decepcionante crecimiento económico chino es el principal motor de la fortaleza del Dólar estadounidense.

El S&P 500 abre con un tono negativo, ya que el sentimiento del mercado sigue siendo pesimista debido a las incertidumbres mundiales. El Índice del Dólar (DXY) cobra fuerza para una nueva subida y se espera que extienda las ganancias por encima de la resistencia inmediata de 105.00. Los inversores deberían prepararse para una acción en el dólar de EE.UU. después de la publicación del PMI de servicios ISM de EE.UU. para agosto, que se publicará a las 14:00 GMT.

Mientras tanto, la presidenta de la Fed de Boston, Susan Collins, comentó sobre las perspectivas de las tasas de interés y que la acción futura se basará en los datos entrantes. Fed Collins espera una desaceleración en los próximos meses y el banco central está lejos de contener la inflación.

Análisis técnico de la Plata

El precio dela plata corrige verticalmente hasta acercarse a la media móvil Exponencial (EMA) de 200 días, que cotiza en torno a los 23.30$. El metal blanco forma un patrón gráfico de cabeza y hombros, que es un patrón de reversión bajista. La línea de cuello de dicha formación se sitúa desde el mínimo del 22 de junio en 22.18$.

El índice de fuerza relativa (RSI) (14) cae hasta cerca de 40.00. Se activaría un impulso bajista si rompe por debajo del mismo.

Gráfico diario

-638296051911189512.png)

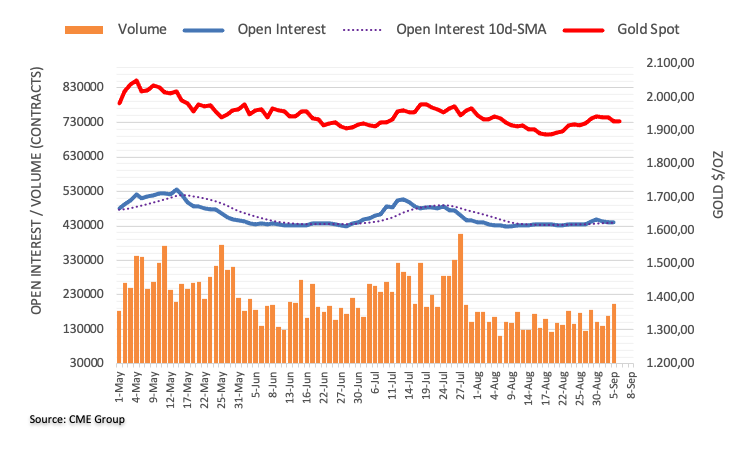

- El precio del Oro prolonga una racha de dos días de pérdidas, ya que los inversores canalizan sus fondos hacia el Dólar estadounidense.

- Los temores de recesión en EE.UU. retroceden bruscamente debido al enfriamiento de las presiones inflacionistas y a la estabilidad del crecimiento del empleo.

- El PMI de servicios ISM de EE.UU. para agosto se situó en 54.5 frente a las expectativas de 52.5 y la lectura de julio de 52.7.

El precio del Oro (XAU/USD) amplía la corrección tras el discurso de la presidenta de la Fed de Boston, Susan Collins, y el optimista PMI de servicios del ISM de EE.UU. de agosto. Collins citó que esta fase de la política monetaria exige paciencia y que las decisiones políticas se basarán en los datos entrantes. El ISM informó de un fuerte aumento de las actividades del sector servicios hasta 54.5 frente a las expectativas de 52.5 y la lectura de julio de 52.7.

El metal precioso siguen bajo presión, ya que los inversores siguen inyectando dinero en el Dólar por el temor a una recesión mundial cada vez más profunda. Los inversores apuntalaron el Dólar de refugio seguro, ya que las economías en desarrollo se enfrentan a la ira de las tasas de interés más altas de los bancos centrales occidentales y los posibles riesgos al alza de la deflación de la economía china.

Fundamentalmente, no parece malo para el precio del Oro, ya que la tasa de desempleo de EE.UU. subió bruscamente al 3.8% y el crecimiento de los salarios se ralentizó en agosto. Los inversores esperan que la Reserva Federal (Fed) haya terminado con las subidas de las tasas de interés. El gobernador de la Fed, Christopher Waller, apoyó esta opinión, citando la última tanda de datos económicos que ha proporcionado más margen para que el banco central evalúe si es necesario aumentar de nuevo el coste de los préstamos.

Motores de los mercados: El precio del Oro sigue bajando mientras el PMI de servicios sigue siendo optimista

- El precio del Oro reanuda su camino a la baja y prueba territorio por debajo del soporte crucial de 1.920$, ya que los inversores apuntalan al Dólar estadounidense como activo refugio en medio de la profundización de las incertidumbres globales y el PMI de servicios del ISM estadounidense superó las expectativas.

- La agencia ISM informó de un fuerte aumento en las actividades de servicios hasta 54.5 frente a las expectativas de 52.5 y la lectura de julio de 52.7.

- El metal precioso no consigue llamar la atención a pesar de que se espera que la Reserva Federal mantenga los tipos de interés en el 5.25-5.50% para lo que queda de año.

- Según la herramienta Fedwatch del CME, hay un 53% de probabilidades de que los tipos de interés se mantengan sin cambios en el 5.25%-5.50% a finales de año.

- El gobernador de la Fed, Christopher Waller, declaró el martes que la última tanda de datos económicos ha proporcionado más margen al banco central para evaluar si es necesario volver a subir las tasas de interés. Waller añadió además que no ve ningún desencadenante que obligue a un mayor endurecimiento de la política monetaria.

- El aumento de la tasa de desempleo y la ralentización del crecimiento de los salarios en agosto son catalizadores de apoyo que permitirían a los responsables de la Fed tomar una decisión sin cambios en los tipos de interés.

- Al contrario que Waller, la presidenta de la Fed de Cleveland, Loretta Mester, afirmó que aún queda mucho tiempo antes de la decisión del FOMC de finales de septiembre y que el banco central dispondrá de muchos datos e información para entonces.

- El Dólar se acerca a máximos de cinco meses, ligeramente por debajo de 105.00. El Dólar camina sobre hielo fino mientras los inversores esperan que la Fed haya terminado con las subidas de tasas de interés.

- Los pedidos de fábrica estadounidenses de julio se contrajeron bruscamente un 2.1% tras cuatro meses consecutivos de expansión, mientras que los inversores preveían una contracción del 0.1%. En junio, los datos económicos se expandieron significativamente en un 2.3%.

- Los nuevos pedidos de productos manufacturados se contrajeron debido a una fuerte caída de la demanda de bienes duraderos, ya que las corporaciones se apoyaron en los pedidos pendientes en medio de unas débiles perspectivas de la demanda.

- Los inversores también se centrarán en los comentarios de la presidenta de la Fed de Dallas, Lorie Logan.

- La semana pasada, el PMI manufacturero ISM estadounidense de agosto se estabilizó, pero siguió por debajo del umbral de 50.0, que señala una contracción de la actividad económica.

- Las empresas estadounidenses declararon que se están centrando más en mantener los márgenes, operar con la fuerza laboral disponible y los inventarios debido a la menor confianza en el gasto de los hogares.

- El Dólar se ha comportado bien a medida que se alejan los temores de recesión en la economía estadounidense debido a la estabilidad del mercado laboral y al enfriamiento de las presiones inflacionistas. Los analistas de Goldman Sachs ven un 15% de posibilidades de que la economía estadounidense entre en recesión. Anteriormente, las expectativas de recesión de la economía estadounidense alcanzaban el 20%.

- Mientras tanto, los debates sobre las relaciones comerciales entre Estados Unidos y China también han apuntalado al Dólar. La secretaria de Comercio de EEUU, Gina Raimondo, dijo el martes: "No esperen ningún cambio en los aranceles de EEUU a China impuestos por Trump."

Análisis Técnico: El precio del Oro pone a prueba la región por debajo de los 1.920$

El precio del Oro extiende su racha perdedora de dos días y cae por debajo del mínimo del martes de 1.925,37$, ya que el Dólar estadounidense sigue resistiendo debido al estado de aversión al riesgo. El metal precioso se desliza por debajo de las medias móviles exponenciales (EMA) de 20 y 50 días. El interés de venta en el metal amarillo después de un movimiento de recuperación a cerca de 1.950$ indica que los inversores consideraron el retroceso como una nueva oportunidad de venta. La EMA de 200 días seguirá actuando como un fuerte colchón para los alcistas del Oro.

- El USD/CAD reaccionó con volatilidad, alcanzando un máximo diario de 1.3676 después de que el Banco de Canadá mantuviera los tipos sin cambios, pero mantuviera una postura de halcones sobre la inflación.

- A pesar de una contracción anual del -0.2% del PIB canadiense en el segundo trimestre, el BOC expresa su preocupación por la "persistencia de las presiones inflacionistas subyacentes".

- Las perspectivas técnicas sugieren más subidas si el par recupera su máximo diario; el soporte a la baja se encuentra en la SMA de 200 en 1.3584 y el mínimo de la semana en 1.3575.

El USD/CAD cotizaba con volatilidad en los primeros compases de la sesión norteamericana después de que el Banco de Canadá decidiera mantener los tipos sin cambios en el 5%, aunque mantuvo un tono de halcones en su comunicado de política monetaria. En el momento de escribir estas líneas, el par cotiza en un amplio rango de 1.3620/70.

El Banco de Canadá mantiene las tasas sin cambios en el 5.00%; el par USD/CAD se mantiene estable.

Dado que la semana pasada el Producto Interior Bruto (PIB) canadiense se contrajo un -0.2% anual en el segundo trimestre, lo que disparó las expectativas de los participantes del mercado, el BoC mantendría las tasas sin cambios.

En su comunicado, el Consejo de Gobierno del BOC afirmó que el exceso de demanda se está enfriando. Aun así, mantuvieron sus opciones abiertas, ya que siguen preocupados por "la persistencia de las presiones inflacionistas subyacentes", como se menciona en la declaración de política monetaria.

El BoC añadió que las medidas de inflación subyacente siguen siendo elevadas, y que los principales bancos centrales mundiales se centran en restablecer la estabilidad de precios. Los responsables de la política monetaria del BOC añadieron que la economía ha entrado en un periodo de crecimiento más débil, necesario para aliviar las presiones sobre los precios.

Reacción del USD/CAD a la decisión del BOC

El USD/CAD reaccionó al alza, alcanzando un máximo diario en torno a 1.3676 antes de retroceder un poco hacia la media móvil simple (SMA) de 50 horas en 1.3627. Si las principales divisas recuperan el máximo diario, podrían seguir subiendo, lo que allanaría el camino hacia 1.3700. Por otro lado, si el USD/CAD cae por debajo de la SMA de 50 horas, el siguiente soporte será la SMA de 200 horas en 1.3584, antes de probar el mínimo de la semana actual en 1.3575.

Acción del precio del USD/CAD - Gráfico horario

- El EUR/USD logra rebotar desde los mínimos recientes cerca de 1.0700.

- La próxima contención aparece en la zona de 1.0630.

El EUR/USD recupera parte del terreno perdido en la venta masiva del martes y recupera la zona de 1.0740 el miércoles.

A pesar del rebote en curso, el par sigue bajo presión y la puerta sigue abierta a pérdidas adicionales en el horizonte a corto plazo. Por el contrario, se espera que la pérdida del soporte de 1.0700 motive al par a desafiar el mínimo de mayo de 1.0635 (31 de mayo) en un futuro no muy lejano.

Mientras tanto, se prevén nuevas pérdidas por debajo de la SMA de 200 días, hoy en 1.0820.

Gráfico diario del EUR/USD

El Banco de Canadá (BoC) ha anunciado el miércoles que mantiene el tipo de interés de referencia sin cambios en el 5% tras la reunión de política monetaria de septiembre. Esta decisión coincide con las expectativas del mercado.

En su declaración política, el BoC ha repetido que sigue preocupado por la persistencia de la presión inflacionista subyacente y ha señalado que está preparado para subir los tipos de nuevo si es necesario.

Puntos destacados de la declaración del BoC

"Ha habido poco impulso a la baja reciente en la inflación subyacente; los datos recientes del IPC indican que las presiones inflacionistas en Canadá siguen siendo de base amplia."

"Con el reciente aumento de los precios de la gasolina, se espera que la inflación del IPC sea más alta a corto plazo antes de suavizarse de nuevo."

"Continuaremos evaluando la dinámica de la inflación subyacente y las perspectivas de la inflación del IPC".

"Con las medidas de inflación subyacente aún elevadas, los principales bancos centrales siguen centrados en restaurar la estabilidad de los precios."

"Decidimos mantener los tipos en el 5% ante la reciente evidencia de que el exceso de demanda en la economía está disminuyendo, y dados los efectos retardados de la política monetaria."

"La economía canadiense ha entrado en un periodo de menor crecimiento, necesario para aliviar las presiones sobre los precios."

"La rigidez del mercado laboral canadiense ha seguido disminuyendo gradualmente, pero el crecimiento salarial se mantiene en torno al 4%-5%".

"Los precios internacionales del petróleo son más elevados de lo previsto en el informe de política monetaria de julio".

Reacción del mercado a la decisión de tasas del BoC

El par USD/CAD ha caído hacia 1.3600 como reacción inmediata al anuncio de la política monetaria del BoC, antes de recuperarse rápidamente por encima de 1.3650.

El índice PMI de servicios publicado por el Institut for Supply Management (ISM) de Estados Unidos ha subido a 54.5 en agosto desde los 52.7 puntos de julio. La cifra ha mejorado las expectativas de caída a 52.5 esperadas por el consenso. Este es el mejor resultado alcanzado por el indicador en seis meses, desde febrero.

El componente de empleo del ISM no manufacturero ha aumentado cuatro puntos, elevándose a 54.7 desde 50.7, su nivel más alto desde noviembre de 2021.

El indicador de nuevos pedidos de servicios también ha mejorado, pasando de 55 a 57.5 en agosto, su puntuación más elevada desde febrero.

Finalmente, el componente de precios pagados ha aumentado a 58.9 desde 56.8, su nivel más alto en cuatro meses.

Reacción del Dólar

El Índice del Dólar (DXY) ha saltado con fuerza tras los datos, elevándose a nuevos máximos de cerca de seis meses en 105.02. El par EUR/USD, por su parte, ha caído desde la zona de 1.0725 a 1.0702, nuevo mínimo de tres meses. Al momento de escribir, el Euro cotiza frente al Dólar sobre 1.0714, perdiendo un 0.07% diario.

Muchos indicadores apuntan a una caída de la inflación, que será "bastante acusada", según ha declarado el miércoles el Gobernador del Banco de Inglaterra, Andrew Bailey, ante el Comité Selecto del Tesoro británico.

Declaraciones destacadas

"Cuando lo miro hoy, muchos de los indicadores se están moviendo ahora como esperaríamos que se movieran y están señalando que la caída de la inflación continuará y, como he dicho varias veces, creo que será bastante marcada a finales de este año."

"La negociación salarial, por supuesto, es una cosa, pero nos ha sorprendido en sentido contrario en los últimos meses".

"Y la pregunta ahora es: a medida que baje la inflación general, ¿seguiremos viendo cómo bajan las expectativas de inflación? ¿Y se reflejará eso en la negociación salarial?".

"Ya no estamos en una fase en la que estaba claro que había que subir las tasas, ahora nos guiamos por los datos, ya que la política monetaria es restrictiva".

"Los juicios sobre política monetaria son mucho más finos".

"Estamos mucho más cerca del pico de tasas, no digo que estemos en el pico".

La política monetaria ya es "suficientemente restrictiva", ha dicho la responsable de política económica del Banco de Inglaterra (BoE), Swati Dhingra, durante las audiencias sobre política monetaria ante el Comité Selecto del Tesoro del Reino Unido el miércoles, según informa Reuters.

Comentarios adicionales

"Es probable que los factores internos sigan aliviando la presión sobre la inflación del IPC".

"Todavía no hay pruebas que sugieran que las empresas tratarán de aumentar sus márgenes".

"El mercado laboral sigue relajándose a medida que el reciente ciclo de subidas del Comité de Política Monetaria surte efecto con retraso".

"El crecimiento de los salarios es uno de los últimos resultados que se ven afectados en la transmisión de la política monetaria a la economía real".

"Una transmisión diferida de los cambios de nivel a los salarios no supondría necesariamente un riesgo para nuestro objetivo a medio plazo."

"Seguiremos centrándonos en la composición del crecimiento salarial, así como en las cifras principales para tener una idea más clara de las perspectivas."

"Los efectos retardados de un mayor endurecimiento plantean serios riesgos de volatilidad de la producción para hacer una pequeña mella en la inflación".

- El DXY sufre una ligera presión bajista el miércoles.

- Se observa un avance adicional volviendo a visitar los máximos de varias semanas cerca de 105.90.

El DXY se enfrenta a una tibia presión vendedora y retrocede desde la zona de los recientes máximos de varias semanas cerca de 104.90 el miércoles.

Si los alcistas presionan con más fuerza, el DXY debería centrarse en el nivel redondo de 105.00, mientras que la ruptura de este nivel podría volver a poner en el radar de los inversores una posible prueba del máximo de 2023 en 105.88 (8 de marzo).

Mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.02, se espera que las perspectivas para el DXY sigan siendo constructivas.

Gráfico diario del DXY

- El AUD/USD se enfrenta a la presión vendedora cerca de 0.6400 mientras el Dólar estadounidense sigue resistiendo.

- El PIB australiano del segundo trimestre superó las expectativas a pesar de la estricta política de tasas de interés.

- El par AUD/USD pone a prueba la quiebre del canal lateral y se espera que reanude su recorrido bajista.

El par AUD/USD se enfrenta a un interés de venta cerca de la resistencia del nivel redondo de 0.6400 en la última parte de la sesión europea. La subida del par sigue siendo limitada debido a la resistencia del Dólar estadounidense y a las vulnerables perspectivas económicas de China.

El Dólar australiano fue testigo de algunas compras a primera hora del miércoles debido a los alentadores datos del Producto Interior Bruto (PIB) correspondientes al trimestre abril-junio. La economía creció a un ritmo sostenido del 0.4%, una tasa superior a la prevista del 0.3%. En términos anualizados, el PIB del segundo trimestre cayó al 2.1%, frente a la tasa de crecimiento del 2.4% del primer trimestre, pero se mantuvo por encima de las expectativas del 1.7%.

Mientras tanto, los inversores esperan el PMI de servicios del ISM estadounidense de agosto, que se publicará a las 14:00 GMT. Los analistas de TD Securities esperan que el PMI de servicios del ISM estadounidense se mantenga estable en 52.7 en agosto.

El AUD/USD pone a prueba la quiebre del canal lateral cerca de la resistencia de nivel redondo de 0.6400 en una escala de dos horas. El par sigue siendo vulnerable ya que la media móvil exponencial (EMA) de 20 periodos cerca de 0.6400 sigue actuando como barrera para los alcistas del Dólar australiano.

El índice de fuerza relativa (RSI) (14) rebota en el rango 40.00-60.00 mientras que el sesgo bajista se mantiene firme.

Un nuevo retroceso aparecería si el AUD/USD cayera por debajo de los mínimos en torno a 0.6360 del 17 de agosto. Esto expondría al activo al soporte del nivel redondo de 0.6300 seguido del mínimo del 3 de noviembre de 2022 en 0.6272.

Por el contrario, un movimiento de recuperación por encima del máximo del 15 de agosto en torno a 0.6522 llevará al activo al máximo del 9 de agosto en 0.6571. La ruptura de este último impulsará al par hacia el máximo del 10 de agosto en 0.6616.

Gráfico de dos horas del AUD/USD

-638296016799817506.png)

Los economistas de Nordea explican tres escenarios plausibles para el resultado de la reunión de política monetaria del Banco Central Europeo de la próxima semana:

"El BCE sube los tipos y mantiene intacto su sesgo restrictivo; este sería un escenario de línea dura que probablemente impulsaría las expectativas de tipos de interés de forma más duradera. Creemos que es el menos probable de los tres escenarios".

"El BCE sube los tipos otros 25 puntos básicos, pero suaviza su sesgo restrictivo para sugerir que el listón para nuevas subidas ha subido; este resultado probablemente impulsaría las expectativas de tasas sólo brevemente."

"El BCE deja los tipos sin cambios y mantiene su sesgo restrictivo; creemos que este resultado ejercería cierta presión a la baja sobre las expectativas de tasas de interés, aunque se consideraría una postura de línea dura. Este es también nuestro escenario base".

Los analistas de TD Securities señalan que esperan que el PMI de servicios del ISM estadounidense se mantenga estable en 52.7 en agosto.

"Las encuestas regionales sugieren un panorama mixto para el índice PMI de servicios ISM en agosto, tras un modesto retroceso hasta 52.7 en el último informe. Con todo, esperamos que la serie se mantenga sin cambios, manteniendo el índice en territorio de expansión un mes más en agosto (TDS: 52.7; consenso: 52.5)."

"Dicho esto, si se cumple nuestra previsión, el índice se mantendrá notablemente por debajo de sus niveles medios prepandémicos en 55.5 para 2019 y 58.9 para 2018 (la media para 2022 fue de 56.1). Nótese que el índice PMI de manufactura de ISM sorprendió al alza la semana pasada, subiendo a 47.6 desde 46.4 en julio."

- El USD/MXN alcanzó máximos de tres meses en 17.67 en la apertura europea.

- El Índice del Dólar se mantiene fuertemente alcista en un rango entre 104.60 y 104.90.

- El PMI de servicios de ISM de EE.UU. y la inflación de México podrían generar volatilidad en el par.

El USD/MXN sigue fortaleciéndose al compás de del Dólar estadounidense. Durante la jornada del miércoles, el par ha alcanzado nuevos máximos de tres meses en 17.67, aunque en las últimas horas ha cedido algo de terreno, manteniéndose alcista alrededor de 17.50.

El Dólar sigue siendo el rey a la espera de los datos del ISM de servicios de EE.UU.

El Índice del Dólar (DXY) llegó en la sesión americana del martes a 104.90, su nivel más alto en casi seis meses, desde mediados de marzo. Hoy miércoles, la cotización se ha moderado, pero sigue manteniéndose firme por encima de 104.60.

En la agenda económica del día, EE.UU. ha publicado sus cifras de balanza comercial de julio. El déficit ha aumentado a -65B de dólares desde los -63.7B de junio, mejorando levemente los -65.8B estimados. Más adelante en el día el foco estará en el PMI de servicios de ISM de agosto, que se prevé se reduzca a 52.5 desde 52.7. Una sorpresa en cualquier dirección podría originar volatilidad en el Dólar. Mañana la atención se desplazará hacia los datos de inflación de México de agosto. La previsión es que el IPC interanual se reduzca al 4.61% desde el 4.79% de julio.

USD/MXN Niveles de Precio

El USD/MXN cotiza al momento de escribir sobre 17.53, ganando un 0.67% diario. La primera resistencia en caso de retomar la subida aparece en 17.67, máximo diario, seguida de 17.99/18.00, techo del 23 de mayo y zona psicológicamente, respectivamente. Por encima, la siguiente barrera aparece en 18.20, precio más alto del 27 de abril.

A la baja, hay un soporte inicial alrededor de 17.20, zona que ayer ejerció de soporte unas horas. Por debajo, un quiebre claro de la zona psicológica de 17.00 podría acelerar el descenso hasta el soporte 16.70/68, mínimo del 31 y 28 de agosto, respectivamente. En caso de mayores descensos, el objetivo estaría en 16.62, suelo de casi ocho años probado el 28 de julio.

En un discurso preparado que pronunció el miércoles, "el riesgo de que la inflación se mantenga más alta durante más tiempo debe sopesarse ahora frente al riesgo de que una orientación excesivamente restrictiva de la política monetaria provoque una desaceleración de la actividad mayor de la necesaria para restablecer la estabilidad de precios", declaró la Presidenta del Banco de la Reserva Federal de Boston, Susan Collins.

Explicó que este contexto exige un "enfoque paciente y cuidadoso, pero deliberado, de la política", que dé tiempo a los responsables políticos para evaluar los efectos de las medidas adoptadas hasta la fecha.

Otras declaraciones

"Demasiado pronto para decir que la inflación está volviendo al objetivo de forma sostenible".

"Es probable que la Fed pueda alcanzar sus objetivos sin causar un dolor económico notable".

"La demanda sigue superando a la oferta, lo que genera presiones inflacionistas".

"Todavía hay demasiada demanda en el mercado laboral, el proceso de reequilibrio está incompleto".

"El crecimiento de los salarios sigue siendo elevado en comparación con el objetivo de inflación del 2%".

"La moderación de la inflación de los servicios básicos ha sido modesta".

Reacción de los mercados

El Índice del Dólar no mostró una reacción inmediata a estos comentarios y perdió un 0.1% en el día, situándose en 104.70 puntos.

- La Libra esterlina se recupera, pero el sesgo general sigue siendo débil debido al deterioro de la demanda de hogares y empresas.

- Tras una serie de contracciones de la actividad manufacturera, el sector servicios británico se contrajo por primera vez desde enero.

- El sentimiento de los mercados sigue siendo moderado, ya que los inversores están preocupados por los temores de una recesión mundial.

La Libra esterlina (GBP) se debilitó aún más después de que S&P Global informara que el sector servicios del Reino Unido comenzó a contraerse debido a la débil demanda de los hogares y empresas en un entorno de altas tasas de interés. El par GBP/USD está intentando recuperarse después de marcar un nuevo mínimo de 11 semanas, aunque podría ser utilizado como una oportunidad de venta por los participantes del mercado, ya que el sentimiento general del mercado es bajista.

Se espera que la economía del Reino Unido siga debilitándose, ya que el Banco de Inglaterra (BoE) se dispone a subir aún más los tipos de interés para afinar las herramientas monetarias frente a un Índice de Precios al Consumo (IPC) subyacente persistentemente elevado. Los inversores prevén una subida de tipos de interés del 0.25% por parte del BoE el 21 de septiembre, lo que llevará los tipos de interés al 5.50%.

Motores de los mercados: La Libra esterlina retrocede por el sentimiento bajista de los mercados

- La Libra esterlina intenta recuperarse tras un nuevo mínimo de 11 semanas cerca de 1.2530, mientras que el sesgo general sigue siendo bajista ya que la economía del Reino Unido se vuelve vulnerable debido a la política monetaria restrictiva del Banco de Inglaterra (BoE).

- Tras el descenso de la actividad en las fábricas británicas, el sector servicios también se ve presionado, ya que la subida de los tipos de interés y de los precios reduce la demanda de los hogares.

- La demanda corporativa también ha caído debido al vacilante crecimiento económico y a la inflación rígida, lastrando las perspectivas económicas.

- S&P Global informó de que el PMI de servicios de agosto cayó a 49.5 frente a la lectura de julio de 51.5, pero se mantuvo por encima de las estimaciones de 48.7. El dato económico se mantiene por debajo del umbral de 50.0 por primera vez desde enero.

- Parece que los efectos de enfriamiento de la subida de los tipos de interés por parte del BoE están afectando al gasto global y a la confianza de los hogares y empresas en la economía británica.

- Tim Moore, Director de Economía de S&P Global Market Intelligence, ha declarado: "Los proveedores de servicios vieron cómo el gasto de sus clientes invertía su tendencia durante el mes de agosto, ya que el aumento de los costes de los préstamos, la escasa confianza de las empresas y las dificultades económicas de los hogares redujeron las oportunidades de venta".

- Mientras tanto, los responsables del Banco de Inglaterra se preparan para subir los tipos de interés por decimoquinta vez con el fin de afinar las herramientas monetarias en la batalla contra la inflación persistente.

- El BoE anunciará la política monetaria el 21 de septiembre. Se espera una subida de tipos de interés de 25 puntos básicos (pb), lo que situará las tasas de interés en el 5.50%.

- El sentimiento de los mercados sigue siendo bajista, ya que los inversores siguen preocupados por el deterioro de las perspectivas mundiales en la batalla contra la obstinada inflación.

- Las divisas sensibles al riesgo se enfrentan a las repercusiones de la subida de las tasas de interés por parte de sus respectivos bancos centrales, como la contracción económica y la ralentización del crecimiento laboral.

- El Dólar estadounidense tiene un comportamiento moderado el miércoles por la mañana, pero el sesgo general sigue siendo alcista, ya que los temores de recesión en EE.UU. retroceden significativamente.

- Los analistas de Goldman Sachs ven un 15% de posibilidades de que la economía estadounidense entre en recesión, ya que la inflación se enfría y el crecimiento del empleo sigue siendo sólido. Anteriormente, las expectativas de recesión de la economía estadounidense se situaban en el 20%.

- Para conocer la evolución del Dólar estadounidense habrá que estar atentos al PMI de servicios ISM de agosto, que se publicará a las 14:00 GMT. Se estima que el PMI caerá marginalmente a 52.5 puntos frente a los 52.4 en julio.

Análisis Técnico: La Libra esterlina retrocede hacia 1.2500

La Libra esterlina cotiza dentro del rango del martes de 1.2530 a 1.2630 mientras los inversores esperan más orientación sobre las perspectivas de los tipos de interés. El GBP/USD sigue siendo vulnerable tras estabilizarse por debajo de las medias móviles exponenciales (EMA) de 20 y 50 días. Se espera que el par amplíe su recorrido bajista y que encuentre un soprote intermedio cerca de la EMA de 200 días, ligeramente por debajo de 1.2500. Los osciladores de impulso demuestran que el impulso bajista se está reforzando de nuevo.

Preguntas frecuentes sobre la Libra esterlina

¿Qué es la Libra esterlina?

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de cambio de divisas (FX) más negociada del mundo, con un 12% de todas las transacciones, lo que supone una media de 630.000 millones de dólares al día, según datos de 2022.

Sus principales pares de negociación son el GBP/USD, también conocido como "Cable", que representa el 11% del FX, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

¿Cómo influyen las decisiones del Banco de Inglaterra en la Libra esterlina?

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El BoE basa sus decisiones en si ha alcanzado su objetivo principal de "estabilidad de los precios", es decir, una tasa de inflación estable en torno al 2%. Su principal instrumento para lograrlo es el ajuste de las tasas de interés.

Cuando la inflación es demasiado elevada, el BoE trata de contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito de particulares y empresas. En general, esto es positivo para la Libra esterlina, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación cae demasiado es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará la posibilidad de bajar las tasas de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos generadores de crecimiento.

¿Cómo influyen los datos económicos en el valor de la Libra?

Las publicaciones de datos miden la salud de la economía y pueden influir en el valor de la Lbra esterlina. Indicadores como el PIB, los PMI de manufactura y servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es bien para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir las tasas de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

¿Cómo afecta la balanza comercial a la Libra?

Otra publicación importante para la Libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

El responsable de política monetaria del Banco Central Europeo (BCE), Peter Kazimir, dijo el miércoles que su opción preferida sería subir la tasa de interés en 25 puntos básicos en la reunión de política monetaria de la próxima semana, quizá por última vez, según Reuters.

"Una opción es tomarse un respiro en septiembre y, si es necesario, realizar otra subida (esperemos que definitiva) de 25 puntos básicos en octubre o diciembre", explicó Kazimir, quien señaló que la inflación sigue siendo obstinadamente alta y que las expectativas de crecimiento de los precios se mantienen "demasiado por encima del 2%".

Reacción de los mercados

El par EUR/USD subió ligeramente tras estos comentarios y se situó en 1.0745, con una subida del 0.23%.

- El EUR/JPY cotiza con un tono vacilante por encima de 158.00.

- Se esperan nuevas ganancias para disputar el máximo de 2023 en 159.76.

El EUR/JPY parece haber encontrado una resistencia decente en torno a la zona de 158.40 en lo que va de semana.

La continuación de la tendencia alcista podría ver al cruce disputar el reciente máximo de 2023 cerca de 159.76 (30 de agosto) antes del nivel redondo clave en 160.00. La superación de este último no debería ver ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

Mientras tanto, se espera que la reanudación de la presión vendedora encuentre un soporte inicial en los mínimos semanales en torno a 157.00 (1 de septiembre), zona reforzada por la SMA temporal de 55 días (157.02).

De momento, las perspectivas positivas a largo plazo para el cruce parecen favorecidas mientras se mantenga por encima de la SMA de 200 días, hoy en 148.20.

Gráfico diario del EUR/JPY

- El Euro gana fuerza frente al Dólar.

- Los mercados bursátiles en Europa navegan en negativo en lo que va del miércoles.

- El EUR/USD parece haber encontrado cierto soporte cerca de 1.0700 por el momento.

- El índice del Dólar estadounidense DXY cede algo de terreno tras los recientes máximos alcanzados.

- El PMI de servicios del ISM estadounidense será el centro de atención el miércoles.

- Los pedidos de fábrica alemanes cayeron un 11.7% intermensual en julio.

- Las ventas minoristas de la eurozona se contrajeron un 0.2% intermensual en julio.

El Euro (EUR) acelera su recuperación frente al Dólar estadounidense (USD) durante la sesión europea del miércoles, elevando el EUR/USD a máximos diarios cerca de la zona de 1.0750.

Tras alcanzar nuevos máximos de seis meses justo por debajo de 105.00 el día anterior, el Dólar se enfrenta a cierta presión vendedora y retrocede hasta la región de 104.80-104.70 según el índice del Dólar DXY. El retroceso diario del índice DXY vino acompañado de una nueva debilidad de los rendimientos estadounidenses en los distintos vencimientos.

Mientras tanto, el mercado sigue confiando en la decisión de la Reserva Federal (Fed) de poner fin a su campaña de subidas de los tipos de interés en lo que queda de año. Al mismo tiempo, los inversores parecen asumir que cualquier reducción de las tasas de interés podría no llegar hasta marzo de 2024.

Por el contrario, el Banco Central Europeo (BCE ) se encuentra ante un panorama plagado de gran incertidumbre en cuanto a la trayectoria futura de los tipos de interés más allá de la temporada estival. Las deliberaciones de los mercados giran en torno a la noción de estanflación, lo que amplifica el aire de ambigüedad reinante.

En la agenda económica de la eurozona, el PMI de construcción en Alemania mejoró ligeramente hasta 41.5 en agosto, y los pedidos de fábrica se contrajeron notablemente un 11.7% en julio respecto al mes anterior. En el bloque del euro, las ventas minoristas se contrajeron un 0.2% mensual en julio y un 1.0% respecto al año anterior, y el PMI de la construcción bajó a 43.4 durante el mes pasado.

En Estados Unidos, las solicitudes de hipotecas, según el MBA, se contrajeron un 2.9% en la semana hasta el 1 de septiembre. Más tarde, durante la sesión americana, se publicarán el índice de optimismo económico IBD/TIPP, la balanza comercial, el PMI de servicios de S&P Global y el PMI de servicios ISM de agosto antes de los discursos de Susan Collins, de la Fed de Boston, y Lorie Logan, de la Fed de Dallas.

Motores de los mercados: El Euro amplía el rebote ante la debilidad del Dólar

- El rebote del Euro frente al Dólar vuelve a cobrar fuerza a mediados de semana.

- Los rendimientos estadounidenses dejan atrás las ganancias anteriores y regresan al terreno negativo.

- Klaas Knot, del BCE, no descarta una nueva subida de los tipos de interés.

- Peter Kazimir, del BCE, aboga por una subida de tasas la próxima semana y una pausa a partir de entonces.

- La desinflación y las grietas en el mercado laboral estadounidense apoyan la pausa de la Fed.

- Los mercados siguen valorando una baja de las tasas de la Fed en el segundo trimestre de 2024.

Análisis Técnico: Los riesgos del Euro siguen inclinándose a la baja

El EUR/USD ha encontrado cierto respiro inicial al intenso retroceso en curso en torno a la zona de 1.0700. Sin embargo, la reciente ruptura de la media móvil simple (SMA) de 200 días en 1.0820 sigue favoreciendo las pérdidas adicionales a corto plazo.

Si el EUR/USD acelera sus pérdidas, podría volver a visitar el mínimo del 31 de mayo en 1.0635 antes del mínimo del 15 de marzo en 1.0516. La pérdida de este último podría provocar una posible prueba del mínimo de 2023 en 1.0481 marcado el 6 de enero.

Al alza, se espera que el EUR/USD se dirija a la SMA de 200 días en 1.0820. Más arriba, los alcistas deberían apuntar al máximo semanal de 1.0945 del 30 de agosto por delante de la SMA de 55 días en 1.0953 y antes de la barrera psicológica de 1.1000 y el máximo del 10 de agosto en 1.1064. Una vez superado este último, el par podría desafiar el máximo del 27 de julio en 1.1149. Si el par supera esta zona, podría aliviar parte de la presión bajista y, potencialmente, visitar el máximo de 1.1275 alcanzado en 2023 el 18 de julio.

Es probable un descenso sostenido del EUR/USD mientras permanezca por debajo de la SMA de 200 días.

Preguntas frecuentes sobre la economía alemana

¿Cuál es el efecto de la economía alemana en el Euro?

La economía alemana tiene un impacto significativo en el Euro debido a su condición de mayor economía de la zona euro. Los resultados económicos de Alemania, su PIB, el empleo y la inflación pueden influir en gran medida en la estabilidad general y la confianza en el Euro. Si la economía alemana se fortalece, puede reforzar el valor del Euro, mientras que si se debilita ocurre lo contrario. En general, la economía alemana desempeña un papel crucial en la fortaleza del Euro y su percepción en los mercados mundiales.

¿Cuál es el papel político de Alemania en la eurozona?

Alemania es la mayor economía de la eurozona y, por tanto, un actor influyente en la región. Durante la crisis de deuda soberana de la eurozona en 2009-12, Alemania fue fundamental en la creación de varios fondos de estabilidad para rescatar a los países deudores. Tras la crisis, asumió un papel de liderazgo en la aplicación del "Pacto Fiscal", un conjunto de normas más estrictas para gestionar las finanzas de los Estados miembros y castigar a los "pecadores de la deuda". Alemania encabezó una cultura de "estabilidad financiera" y su modelo económico ha sido ampliamente utilizado como modelo de crecimiento económico por los demás miembros de la eurozona.

¿Qué son los Bunds alemanes?

Los Bunds son bonos emitidos por el gobierno alemán. Como todos los bonos, abonan a sus titulares un pago periódico de intereses, o cupón, seguido del valor total del préstamo, o capital, al vencimiento. Dado que Alemania tiene la mayor economía de la Eurozona, los Bunds se utilizan como referencia para otros bonos del Estado europeos. Los Bunds a largo plazo se consideran una inversión sólida y sin riesgo, ya que están respaldados por la plena fe y el crédito de la nación alemana. Por este motivo, los inversores los consideran un valor refugio, que se revalorizan en tiempos de crisis y caen en periodos de prosperidad.

¿Qué son los rendimientos de los bonos alemanes?

Los rendimientos de los Bono alemanes miden la rentabilidad anual que un inversor puede esperar de la tenencia de bonos del Estado alemán, o Bunds. Al igual que otros bonos, los Bunds pagan a sus titulares intereses a intervalos regulares, denominados "cupón", seguidos del valor total del bono al vencimiento. Mientras que el cupón es fijo, el rendimiento varía, ya que tiene en cuenta los cambios en el precio del bono, por lo que se considera un reflejo más exacto de la rentabilidad. Un descenso en el precio del Bund aumenta el cupón como porcentaje del préstamo, lo que se traduce en un rendimiento más alto y viceversa para un aumento. Esto explica por qué el rendimiento del Bund se mueve de forma inversa a los precios.

¿Qué es el Bundesbank?

El Bundesbank es el banco central de Alemania. Desempeña un papel clave en la aplicación de la política monetaria en Alemania y, en general, en los bancos centrales de la región. Su objetivo es la estabilidad de los precios, es decir, mantener la inflación baja y predecible. Es responsable de garantizar el buen funcionamiento de los sistemas de pago en Alemania y participa en la supervisión de las instituciones financieras. El Bundesbank tiene fama de conservador y da prioridad a la lucha contra la inflación sobre el crecimiento económico. Ha influido en la creación y la política del Banco Central Europeo (BCE).

- El par USD/CAD cotiza cerca de máximos de cinco meses, en torno a 1.3670, mientras la atención se centra en la política del Banco de Canadá.

- Se espera que el BOC mantenga las tasas de interés en el 5% en medio de un mercado laboral débil.

- Los inversores apuntalaron al dólar estadounidense como refugio seguro a pesar de las esperanzas de que la Fed haya terminado con la subida de tasas de interés.

El par USD/CAD oscila cerca de un nuevo máximo de cinco meses en torno a 1.3670 antes de la decisión sobre los tipos de interés por parte del Banco de Canadá (BoC). Se anticipa una acción alcista en el CAD tras el anuncio de la decisión de política monetaria por parte del gobernador del BoC, Tiff Macklem.

Los analistas de CIBC señalan que es probable que el descenso del consumo dificulte cualquier subida futura de las tasas de interés por parte del BoC. El mercado laboral canadiense se ha mostrado débil, ya que su tasa de desempleo ha aumentado en los últimos tres meses. Además, los empresarios canadienses han despedido a trabajadores en dos ocasiones en los últimos tres meses. La ausencia de fortaleza en el mercado laboral permitiría al BOC mantener las tasas de interés sin cambios en el 5%. Sin embargo, los responsables políticos dejarían margen para un mayor endurecimiento de la política monetaria.

Esta semana se publicarán los datos del mercado laboral canadiense de agosto. La Tasa de desempleo seguirá subiendo hasta el 5.6%, mientras que se espera una nueva incorporación de 15.000 empleados frente a una reducción de 6.400 empleados.

Mientras tanto, los futuros del S&P 500 generaron algunas pérdidas en la sesión londinense, mostrando cautela entre los participantes del mercado debido a los temores de recesión mundial. Para la acción, los inversores se centrarán en el PMI de servicios ISM de Estados Unidos para agosto, que se publicará a las 14:00 GMT. Los analistas de TD Seucurities esperan que el PMI de servicios ISM de Estados Unidos se mantenga estable en 52.7 en agosto.

El Índice del Dólar (DXY) se mantuvo lateral en torno a 104.50 el miércoles, mientras que el sesgo más amplio es fuerte en medio de un crecimiento mundial incierto. Los inversores apuntalaron al Dólar refugio seguro a pesar del menor crecimiento de los salarios, impulsando las esperanzas de una política de tasas de interés estables por parte de la Reserva Federal (Fed) en septiembre.

- Nasdaq 100 se mueve ligeramente a la baja durante la sesión europea del miércoles; se mantiene por encima de los 15.400 puntos.

- La actividad del sector servicios en China, la eurozona y el Reino Unido disminuyó o se contrajo en agosto.

- La atención de hoy estará en el PMI de servicios del ISM de EE.UU.

El índice Nasdaq 100 se mueve ligeramente a la baja durante la sesión europea del miércoles. En el momento de escribir, el Nasdaq cotiza en los 15.470 puntos, perdiendo un -0.25% en el día, antes de la publicación de los datos del Índice de Gerentes de Compras (PMI) del sector servicios de EE.UU.

El Nasdaq se consolida por encima de los 15.400 puntos por quinto día consecutivo y se mantiene atrapado dentro de un rango a la espera del próximo catalizador, que podría llegar durante la sesión americana de hoy a través de la publicación del PMI de servicios ISM.

El día anterior, los datos de China mostraron que el PMI de servicios Caixin descendió a 51.8 en agosto, reavivando la preocupación por una ralentización de la economía china. Además, después de siete meses de expansión, el PMI de servicios de la eurozona cayó nuevamente en contracción, llegando a 47.9 puntos y alcanzando su nivel más bajo en treinta meses. Por su lado, el PMI de servicios del Reino Unido cayó a 49.5 puntos.

Con los PMI de servicios de las principales economías retrocediendo y cayendo algunas en contracción en agosto, la atención de los inversores de hoy estará en los datos del PMI de EE.UU.

Por un lado, se espera que el PMI de servicios de S&P Global de EE.UU. para agosto se mantenga sin cambios en los 51 puntos del mes anterior.

Por otro lado, se prevé que el PMI de servicios del Institue for Supply Management (ISM) descienda levemente a 52.5 puntos desde los 52.7 de julio. El sector se ha expandido en 37 de los últimos 38 meses, superando los 50 puntos. La única caída se produjo en diciembre de 2022, y desde entonces se ha mantenido por encima de ese umbral.

Este indicador no sólo es importante por el tamaño del sector, aproximadamente el 70% de la economía estadounidense, la mayor del mundo, sino también por el enfoque actual de la Reserva Federal. El banco central más importante del mundo está ocupado luchando contra la inflación. El subíndice de Precios Pagados del PMI de servicios del ISM, que alcanzó un fuerte 56.8 en julio, será clave para ver hasta qué punto persisten las presiones sobre los precios.

Si las previsiones de los economistas son correctas y el PMI de servicios del ISM se mantiene por encima de los 52 puntos, es probable que los recortes de tasas tengan que esperar más tiempo. A los mercados no les gustará.

Nasdaq 100 gráfico diario

-638295999506768251.png)

- El petróleo (WTI) retrocede tras alcanzar los 87.50$ el martes.

- El Dólar estadounidense retrocede levemente, tras su excelente desempeño del martes.

- El miércoles el Instituto Americano del Petróleo publicará las cifras semanales del petróleo crudo.

El precio del petróleo ha subido un 12% en sólo dos semanas, ya que varios miembros de la OPEP+ han ampliado y extendido los recortes de producción. Aunque el resultado de estos titulares fue muy binario el martes, el polvo empieza a asentarse y los mercados están digiriendo las cifras recientes. Puede que el camino no sea fácil para el petróleo, ya que los datos económicos de la Eurozona apuntan a una contracción, China no se recupera tan rápido como se esperaba y Arabia Saudí es un comodín, ya que el país podría dar marcha atrás e incluso aumentar su producción.

Mientras tanto, el Dólar estadounidense fue el rey el martes, ya que los mercados bursátiles cotizaron en rojo en todo el mundo. El Índice del Dólar (DXY) cotizó en verde frente a las principales divisas del G20. El miércoles, el Dólar dio un paso atrás, ya que Klaas Knot, miembro del Banco Central Europeo, afirmó que aún podría producirse una subida sorpresa en septiembre, lo que hizo que los mercados redujeran las apuestas de que no habría subidas a una valoración del 50-50 a favor de un Euro más fuerte y un Dólar más débil.

En el momento de escribir estas líneas, el precio del petróleo crudo (WTI) cotiza a 85.61 dólares por barril y el del Brent a 89.10 dólares.

Noticias del petróleo y movimientos en los mercados

- Los pesos pesados de la OPEP+ han fijado sus compromisos. Los mercados empiezan a asimilar los anuncios, aunque persisten las dudas sobre los compromisos de Arabia Saudí. El país es conocido por dar marcha atrás e incluso por reaccionar precipitadamente a declaraciones anteriores.

- El precio objetivo del petróleo Brent se sitúa en 100$ por barril, con varios bancos y analistas revisando al alza sus previsiones.

- Los mercados aún no han oído hablar del presidente estadounidense Joe Biden, ya que estos elevados niveles de petróleo se traducirán en un aumento de los precios de la gasolina en los surtidores. Un mal presagio para el actual presidente gobernante en su intento de bajar la inflación y controlar los precios de la gasolina para los hogares. La posibilidad de una publicación coordinada de reservas de petróleo podría estar de nuevo en el candelero.

- A medida que los titulares relacionados con la producción empiecen a apagarse, es probable que la atención se desplace hacia el lado de los inventarios.

- El Instituto Americano del Petróleo publicará a las 20:30 GMT sus cifras semanales de existencias de petróleo crudo. La lectura anterior fue una reducción de 11.486 millones de barriles. Cualquier acumulación de existencias podría debilitar aún más los precios del petróleo.

- Los mercados de acciones están en rojo el miércoles, mostrando mayores pérdidas en el Reino Unido, donde el FTSE 100 cae cerca de 1%.

Análisis Técnico del petróleo: En ebullición

Los precios del petróleo están en plena ebullición, mientras el Índice de Fuerza Relativa (RSI) se adentra en territorio de sobrecompra. Esto significa que comenzarán a producirse menos compras, ya que los operadores verán menos potencial alcista al entrar en una posición larga en el petróleo crudo a estos niveles elevados. Es de esperar que el RSI se enfríe un poco antes de que se materialice el próximo repunte.

Al alza, se han roto los 84.28$, máximos del 10 de agosto, que deberían servir de soporte. Si el WTI sigue recuperándose gracias a una menor oferta y a una mayor demanda, no habrá muchos elementos que impidan alcanzar la línea verde de 92.80$. Por supuesto, antes habrá que enfrentarse al nivel psicológico de 90$.

A la baja, se está formando un suelo temporal en torno a 77.50$, que ha actuado como base esta semana. Si las reservas del API aumentan considerablemente, es de esperar que se ponga a prueba el suelo, ya que es probable que haya más oferta en los mercados. Una vez que los osos superen el nivel del cuadro amarillo trazado en el gráfico, es de esperar que se produzcan más caídas hacia los 74$ antes de encontrar un amplio soporte que frene las ventas masivas.

-638295896761592817.png)

Gráfico diario WTI US OIL

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cita con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave de los precios. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de las existencias puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una caída de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?