- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El informe clave de la semana que viene será el IPC estadounidense. También se publicarán los datos de inflación de China. El Reino Unido informará sobre el PIB y el empleo. En cuanto a los bancos centrales, el Banco Central Europeo anunciará su decisión. En Estados Unidos también se publicarán otros informes que podrían poner en jaque la recuperación del dólar.

Esto es lo que debe saber para la próxima semana:

El Índice del Dólar ha subido por octava semana consecutiva, alcanzando su cierre más alto desde febrero por encima de 105.00. Los datos económicos de EE.UU., así como las divergencias en las perspectivas en comparación con Europa y la Eurozona, siguen apoyando la fortaleza del Dólar estadounidense.

La semana que viene, el miércoles, se publicará el Índice de Precios al Consumo (IPC) estadounidense. El jueves se publicarán más datos sobre la inflación, entre ellos el Índice de Precios de Producción (IPP). Además, las ventas minoristas y las solicitudes de subsidio por desempleo también están en la agenda. Estas cifras supondrán un importante desafío para la recuperación del Dólar. Una desaceleración pronunciada de la actividad económica y una inflación baja podrían dificultar la extensión de la racha positiva del Dólar. Por el contrario, un rebote de la inflación proporcionaría más combustible a la recuperación.

El sábado, China publicará los datos de inflación, que serán seguidos de cerca por los mercados. La desaceleración económica en curso en China sigue siendo un factor negativo para el sentimiento de riesgo. Además, durante el fin de semana comienzan las reuniones del G20.

El par EUR/USD registró otra semana de pérdidas y cerró cerca de la zona de 1.0700, el nivel más bajo en meses. Aparte de la fortaleza del dólar, el euro se vio afectado por las escasas expectativas en torno al Banco Central Europeo (BCE) y su política monetaria. El BCE celebrará su reunión de política monetaria el jueves, y no está claro si el banco central seguirá subiendo las tasas de interés.

Tras un rebote, el par GBP/USD reanudó su movimiento bajista y cayó por debajo de 1.2500, alcanzando su nivel más bajo desde junio. La Libra borró las ganancias semanales previas tras los comentarios moderados de los funcionarios del Banco de Inglaterra (BoE). El Reino Unido informará el martes sobre el empleo y el miércoles sobre el PIB.

El USD/JPY registró el segundo cierre semanal más alto en décadas, justo por debajo de 148.00. La divergencia entre el Banco de Japón y la Reserva Federal sigue dando soporte al alza. Los niveles actuales podrían justificar una mayor intervención verbal de las autoridades japonesas.

El par AUD/USD cayó a su nivel más bajo en meses, por debajo de 0.6400. El Dólar australiano sigue presionado por la caída de los precios de las materias primas y la preocupación por la economía china. Australia informará el jueves de los datos de empleo.

El USD/CAD reanudó su movimiento alcista tras la pausa de la semana pasada. Se acercó a 1.3700 pero perdió impulso. Los datos positivos de empleo de Canadá del viernes impulsaron al CAD. El sesgo sigue siendo alcista.

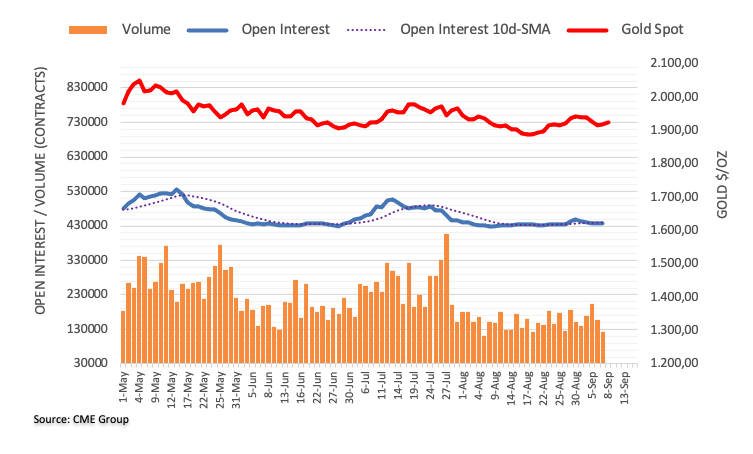

Los metales experimentaron fuertes caídas, pero el Oro consiguió mantenerse por encima de los 1.900$, mientras que la Plata cayó por debajo de 23.00$, acercándose a un nivel de soporte clave a medio plazo en los 22.50$.

- El par CAD/JPY sube un 0.72% hasta 108.38 después de que el informe de empleo canadiense superara las expectativas, añadiendo 15.000 puestos de trabajo y situando la tasa de desempleo en el 5.5%.

- Las probabilidades de una subida de tasas del Banco de Canadá para finales de año suben del 36% al 44%, tras el aumento salarial del 5.2% en agosto.

- El crecimiento del PIB japonés en el segundo trimestre decepciona las expectativas, situándose en el 4.8% interanual, pero no logra impulsar al Yen, ya que los datos canadienses ocupan un lugar central.

El Dólar canadiense (CAD) registró sólidas ganancias frente al Yen japonés (JPY) el viernes, después de que un optimista informe sobre el empleo en Canadá desatara las especulaciones de que el Banco de canadá subiría las tasas en una reunión posterior. Este hecho y el apetito de riesgo de los inversores pesaron sobre la posición de refugio del Yen. En el momento de escribir estas líneas, el par CAD/JPY opera en 108.38, con una subida del 0.72% o +77 puntos.

El CAD gana terreno frente al Yen, ya que las buenas cifras de empleo alimentan las expectativas de subida de tasas, eclipsando el lento crecimiento del PIB de Japón

Statistics Canada reveló que la economía canadiense creó más puestos de trabajo de los previstos, 15.000, en agosto, con 39.900 personas que se incorporaron a la población activa, mientras que la tasa de desempleo se situó en el 5.5%. El mercado laboral se ha mantenido firme, a pesar de que el Banco de Canadá (BoC) ha subido las tasas diez veces desde marzo de 2022.

Profundizando en los datos, una medida de los salarios subió un 5.2% en agosto, frente al 5% de julio, lo que aumenta las posibilidades de que el BOC intervenga y suba las tasas. Cabe destacar que el BOC mantuvo los tipos sin cambios el 6 de septiembre en el 5%, pero tras la publicación de los datos, los futuros del mercado monetario muestran unas probabilidades del 44% de otra subida de tipos del BOC para finales de año, frente al 36% antes de que el informe de empleo informara.

Los datos se publican un día después de que el gobernador del BOC, Tiff Macklem, dijera que los tipos de interés podrían no ser lo suficientemente altos como para equilibrar la oferta y la demanda y reducir la inflación. La decisión del BOC de mantener las tasas sin cambios se atribuyó a que el segundo trimestre de 2023 se contrajo inesperadamente un -0.2%, señal de que la economía podría haber entrado en recesión.

Aparte de esto, los datos de Japón mostraron que la economía crecía más lentamente de lo esperado, con un PIB del segundo trimestre del 4.8% interanual, por debajo del 5.5% estimado. Aunque fue negativo, un impulso de aversión al riesgo benefició al yen durante las sesiones asiática y europea. Sin embargo, como las autoridades japonesas permanecieron mudas sobre una posible intervención en el mercado de divisas, se vio superado por los datos canadienses.

Por lo tanto, se esperan nuevas subidas del CAD/JPY, aunque hay que ser prudentes ante las amenazas de intervención y la sobrecarga de los precios.

Análisis del precio del CAD/JPY: Perspectiva técnica

Desde el punto de vista técnico, el CAD/JPY presenta un sesgo neutro al alza, manteniéndose por encima de la nube de Ichimoku (Kumo) pero sin alcanzar el máximo del año hasta la fecha en 109.50. Una ruptura decisiva expondría el nivel psicológico de 110.00 antes de probar el máximo del año pasado en 110.52. Si fracasa en 109.50, los vendedores superarán a los compradores y arrastrarán a los precios hacia la línea Tenkan-Sen en 107.61, antes de extender sus pérdidas hasta la línea Senkou-Span A en 107.39. Si se rompe por debajo, el par caería hacia el Kijun-Sen en 107.18.

- El USD/CHF avanzó hacia 0.8930, registrando leves ganancias.

- El sentimiento positivo ante el riesgo influye en la recuperación semanal del USD; aun así, el índice DXY está a punto de cerrar una subida semanal del 0.60%.

- Los rendimientos estadounidenses avanzaron ligeramente y consolidaron la subida semanal.

A pesar de que los mercados de divisas se ven impulsados por el ánimo positivo del mercado y la caída del dólar estadounidense (USD), el par USD/CHF siguió ganando terreno, pero los alcistas están perdiendo impulso. Aún así, el par cerrará con una subida semanal del 0.86%, su máximo desde mayo.

Para el resto de la sesión, el calendario económico permanecerá tranquilo, y los inversores esperan nuevos catalizadores para realizar sus apuestas de cara a las próximas decisiones de la Reserva Federal (Fed). La semana que viene, Estados Unidos informará del Índice de Precios al Consumo (IPC) de agosto, que se espera que se haya acelerado. También habrá que estar atentos a las ventas minoristas del mismo mes, que se espera que se hayan desacelerado.

En cuanto a las expectativas de la Reserva Federal (Fed), la herramienta FedWatch de CME indica que los mercados ya han descontado una pausa en la reunión del 20 de septiembre, y las probabilidades para las reuniones de noviembre y diciembre muestran que las probabilidades de una subida de 25 puntos básicos (pb) se sitúan en torno al 40%. En este sentido, mientras las expectativas de endurecimiento de la Fed sigan siendo elevadas, las pérdidas del USD son limitadas.

USD/CHF Niveles a vigilar

El gráfico diario muestra un panorama técnico entre neutral y alcista para el USD/CHF, ya que los signos de agotamiento de las compras se hacen evidentes. Con una pendiente plana por encima de su línea media, el índice de fuerza relativa (RSI) sugiere que el par podría consolidar ganancias en las próximas sesiones, mientras que el histograma de convergencia de la media móvil (MACD) exhibe barras verdes estancadas.

Niveles de soporte: 0.8900, 0.8877 (SMA de 100 días), 0.8850.

Niveles de resistencia: 0.8950, 0.9000, 0.9030.

Gráfico Diario USD/CHF

-638297951722437393.png)

- El Euro ha subido en la semana frente a la Libra, ya que el Banco de Inglaterra se ha vuelto moderado.

- Los datos de la Eurozona limitan la capacidad alcista.

- La semana que viene, con un calendario cargado de datos, la libra tendrá las de perder.

El par EUR/GBP avanzó durante la semana, y el euro ganó terreno frente a la Libra esterlina. El tono bajista del Banco de Inglaterra (BOE) ha afectado a la Libra esterlina y, a pesar de los datos económicos de la Unión Europea (UE), el Euro es el ganador de la semana.

El Euro comenzó la semana en baja, luego de que las cifras del Índice de Gerentes de Compras (PMI) de la UE mostraran que el sentimiento económico está en baja para el continente. Más tarde, las cifras de ventas de Eurostat mostraron que el sector minorista se contrajo un -1%, lo que limitó aún más el potencial alcista del euro.

El Banco de Inglaterra se muestra moderado

Por parte del Reino Unido, el gobernador del Banco de Inglaterra, Andrew Bailey, y los miembros del Comité de Política Monetaria (CPM) declararon ante el Parlamento británico sobre las expectativas de inflación y la economía en general.

El Gobernador Bailey y sus compañeros del MPC adoptaron una actitud moderada, afirmando que el ciclo de subidas de tasas del BoE podría haber tocado techo, y expresando su preocupación por la posibilidad de que un exceso de acción por parte del banco central del Reino Unido empeorara las probabilidades de lograr un "aterrizaje suave" para la economía nacional.

La suavización de la postura del BOE provocó una caída generalizada de la libra esterlina durante la semana.

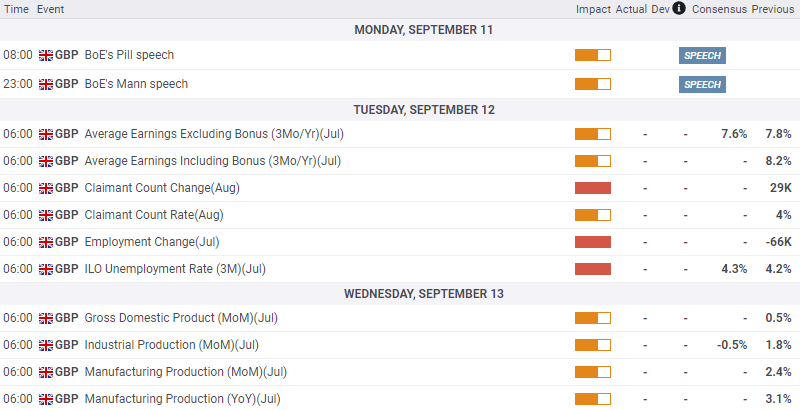

Próxima semana: Reino Unido, con muchos datos

El calendario económico para la primera mitad de la próxima semana está notablemente cargado de GBP, con muy pocas publicaciones significativas por parte de la UE.

El lunes comparecerán Huw Pill, economista jefe del Banco de Inglaterra, y Catherine L. Mann, miembro del Comité de Política Monetaria. El martes se publicarán las cifras de desempleo y salarios en el Reino Unido, y el miércoles los datos de manufactura y Producto Interior Bruto (PIB) del Reino Unido.

Se prevé un ligero empeoramiento del crecimiento salarial, el desempleo y los datos industriales.

Calendario económico del Reino Unido, de lunes a miércoles. Todas las horas en GMT.

Perspectivas técnicas del EUR/GBP

El par Euro-Libra se ha consolidado desde junio, ciclando en un rango aproximado entre 0.8660 y 0.8520. La zona de resistencia se sitúa entre 0.8740 y 0.8720, mientras que si se produce una ruptura a la baja, el par podría ceder bajo el nivel de 0.8500.

Una ruptura por debajo de 0.8500 situaría al euro en mínimos de 13 meses frente a la libra esterlina.

Gráfico Diario EUR/GBP

- El WTI subió más de un 0,70% el viernes, cerca de 88.00$, pero los indicadores del gráfico diario comenzaron a dar señales preliminares de agotamiento.

- La reducción de la oferta favorece los precios del petróleo.

- El debilitamiento de la demanda mundial podría limitar las ganancias.

El viernes, el West Texas Intermediate (WTI) avanzó cerca de 88.00$ y se situó por debajo de 87.00$, aún a punto de registrar una subida semanal del 2%. Dicho esto, el gráfico diario sigue mostrando condiciones de sobrecompra, lo que sugiere que una corrección técnica a la baja podría estar en el horizonte.

En el lado positivo, Arabia Saudí y Rusia prorrogarán los recortes voluntarios de la oferta durante el resto del año e impulsaron los precios del Petróleo durante la semana. Además, la demanda del mayor consumidor mundial, EE.UU., sigue resistiendo, como muestran los últimos datos, lo que también podría favorecer los precios.

Por otra parte, China y la Eurozona informan de datos económicos poco alentadores y una menor demanda limitará las subidas del WTI. Por otra parte, un Dólar más fuerte, cuyo DXY alcanzó máximos de varios meses esta semana gracias a las apuestas de línea dura de la Reserva Federal (Fed), también presentará desafíos al alza del oro negro en las próximas sesiones. Por último, el aumento de la producción de petróleo de Irán y Venezuela podría añadir presión vendedora.

Niveles del WTI a vigilar

En el gráfico diario, el WTI muestra indicios de agotamiento alcista, lo que lleva a un panorama técnico neutral a alcista. El índice de fuerza relativa (RSI) se encuentra firmemente en territorio de sobrecompra con una pendiente positiva por encima de su línea media, lo que sugiere un posible retroceso para consolidar las ganancias, mientras que la convergencia de medias móviles (MACD) muestra barras verdes estancadas. Además, el par está por encima de la media móvil simple (SMA) de 20,100,200 días, lo que sugiere que los compradores están firmemente al mando del marco de tiempo más amplio.

Niveles de soporte: 87.00$, 85.00$, 83.50$.

Niveles de resistencia: 88.00$, 89.80$, 91.00$.

Gráfico Diario WTI

-638297917815827365.png)

- El GBP/USD cae a 1.2458 y pone en el punto de mira la media móvil de 200 días en 1.2424.

- Las perspectivas a corto plazo muestran al par buscando el mínimo de la semana en 1.2455, con una ruptura potencialmente dirigida al pivote diario S2 en 1.2413.

- La recuperación del nivel de 1.2500 podría ser señal de una reversión alcista, con la siguiente resistencia en la media móvil de 200 horas en 1.2593.

La Libra esterlina (GBP) prolongó su caída libre durante cuatro días consecutivos frente al Dólar estadounidense (USD) debido a los elevados rendimientos de los bonos estadounidenses que apuntalan al Dólar. El par GBP/USD cotiza en 1.2458 tras alcanzar un máximo diario en 1.2514, mientras los vendedores ponen la mira en el soporte técnico para prolongar sus beneficios.

Análisis del precio del GBP/USD: Perspectiva técnica

Tras romper una línea de tendencia de soporte alcista trazada en torno a los mínimos de mayo, el par cayó por debajo de la cifra psicológica de 1.2500, que dejó al descubierto la media móvil de 200 días (AMD) en 1.2424. La ruptura de esta última cambiaría el sesgo del par a neutral a la baja y dejaría al descubierto el mínimo del 25 de mayo en 1.2308, una zona de soporte crucial. Esto podría romper la estructura de mercado alcista y allanar el camino para nuevas pérdidas.

A corto plazo, el gráfico horario del GPB/USD muestra un intento de los compradores de recuperar la zona de 1.2500. Al fracasar los compradores, el par se hundió hacia los mínimos de la sesión, por debajo del punto pivote central del viernes, con la vista puesta en el mínimo de la semana en 1.2455. La ruptura de este último punto podría dejar al descubierto el pivote diario S2 en 1.2413, seguido de 1.2400. Por el contrario, si los operadores recuperan 1.2500, se abriría la puerta a nuevas subidas, con la vista puesta en la media móvil de 200 horas (HMA) en 1.2593 antes de desafiar 1.2600.

GBP/USD Acción del precio - Gráfico horario

- El USD/MXN ronda los 17.5684, ya que la falta de nuevos catalizadores económicos y los comentarios moderados de la Fed mantienen al par bajo control.

- A pesar de los sólidos datos económicos de EE.UU., las probabilidades de subida de tipos en noviembre se mantienen en el 43.6%, lo que añade incertidumbre a la trayectoria del USD/MXN.

- La reducción de la inflación mexicana al 4.64% interanual en agosto proporciona cierto alivio, pero los operadores están atentos a los próximos indicadores económicos de EE.UU. y México.

El Peso mexicano (MXN) recuperó algo de terreno frente al Dólar estadounidense (USD), aunque se mantiene cerca de sus mínimos de la semana, mientras que el USD cotiza a la baja, registrando modestas pérdidas. La falta de un catalizador económico y un impulso de apetito de riesgo mantienen al par USD/MXN oscilando en torno a 17.5684 luego de tocar un mínimo diario en 17.4380.

El Peso mexicano recupera terreno mientras que el Dólar estadounidense se debilita, pero los operadores se mantienen cautelosos antes de los datos económicos cruciales de la próxima semana

El Dólar se comercia más suave el viernes, mientras se dirige a sumar ganancias semanales por octava semana consecutiva después de alcanzar un máximo de seis meses de 105.057. De esta manera, el par USD/MXN detuvo su recuperación a pesar de que los datos de los Estados Unidos (EE.UU.) muestran una economía sólida, ya que la actividad empresarial se mantiene firme. Al mismo tiempo, debido a los últimos datos de solicitudes de subsidio por desempleo, el mercado laboral no está tan flojo como esperaba la Reserva Federal estadounidense.

Ante este trasfondo, los operadores se preparan para un endurecimiento adicional de la Fed. Aunque las probabilidades de tipos de interés descartan una subida de tipos en septiembre, las de noviembre se mantienen en el 43.6% para una subida de 25 puntos básicos. Ello impulsó los altos rendimientos de los bonos estadounidenses, apuntalando el par USD/MXN. Sin embargo, el apetito por los bonos estadounidenses mantiene la presión sobre los rendimientos.

Aparte de esto, el USD/MXN está emparejando algunas de sus pérdidas anteriores debido a los comentarios moderados de los funcionarios de la Fed. El Presidente de la Fed de Nueva York, John Williams, y el Presidente de Atlanta , Raphael Bostic, se encuentran entre los funcionarios más moderados de la Reserva Federal, y el primero dijo que la política monetaria está "en un buen lugar". Por el contrario, la Presidenta de la Fed de Dallas y votante para la 2023, Lorie Logan, añadió que saltarse una subida de tasas puede ser apropiado, pero subrayó que la Tasa de Fondos Federales (FFR) debe estar en niveles más altos.

Dicho esto, los inversores recortaron algunas de sus posiciones largas en USD/MXN después de que la inflación de México se redujera a su nivel más bajo desde marzo de 2023, hasta el 4.64% interanual en agosto. El subgobernador del Banco de México, Jonathan Heath, informó que la desaceleración de la inflación subyacente hasta el 6.08% interanual era una "buena noticia", al tiempo que subrayó que aún queda mucho camino por recorrer.

La próxima semana, la agenda estadounidense incluirá datos de inflación, ventas minoristas, solicitudes de subsidio por desempleo, Producción Industrial y sentimiento del consumidor de la Universidad de Michigan. En México se publicará la Producción Industrial.

Análisis del precio del USD/MXN: Perspectiva técnica

Desde un punto de vista técnico, la recuperación del USD/MXN se estancó en torno a 17.5000/7000. Sin embargo, los compradores recuperaron el mínimo diario crítico del 17 de mayo de 17.4038, lo que mantiene la esperanza de que la tasa de cambio se eleve hacia la barrera psicológica de 18.0000. Por encima de ese nivel se encuentra la media móvil de 200 días (DMA) en 18.0112, que, una vez superada, pondría en juego las zonas de resistencia clave de 18.4010 y 18.6074, el máximo del 5 de abril y el máximo del 24 de marzo, respectivamente.

- El par AUD/NZD se hunde, rompiendo por debajo del rango de dos semanas.

- El AUD ha perdido el lanzamiento de la moneda frente al NZD mientras los operadores se posicionan de cara a las cifras de inflación de China.

- Dado que los datos caerán durante el fin de semana, el lunes promete más acción.

El par AUD/NZD está cotizando en mínimos de dos semanas mientras el AUD vacila frente a su vecino cercano, el Kiwi (NZD). Con ambas divisas expuestas al impacto de los datos procedentes de China, los inversores han situado al AUD como el más perdedor de los dos.

Las cifras del Índice de Precios al Consumo (IPC) de China caerán durante el fin de semana fuera de las horas de mercado, y los Mercados podrían estar posicionándose por adelantado, enviando al Aussie fuera del reciente rango de consolidación en anticipación.

El IPC de China se dirige a la baja

Se espera que las cifras de inflación de China muestren un leve repunte hasta el 0.2% interanual frente a la contracción anterior del -0.3%. La falta de crecimiento de los precios de la economía china sería una continuación de la señal de debilidad económica de la región asiática, y una mayor presión vendedora podría hacer bajar aún más el dólar australiano para la próxima semana.

Calendario de datos de China; horas en GMT

AUD/NZD Perspectivas técnicas

El par AUD/NZD ha entrado en mínimos de dos semanas, tocando 1.0820 de cara al final de la semana. Con el cruce atrapado en un rango de consolidación entre 1.0740 y 1.0940 durante los últimos meses, la ruptura era casi inevitable, y 1.0760 a 1.0740 será el rango de soporte a corto plazo.

En el lado alcista, una ruptura al alza con la mejora del sentimiento de los mercados hará que el AUD/NZD desafíe la fuerte resistencia de 1.0880 antes de poder seguir avanzando desde ahí.

Gráfico de 4 horas del AUD/NZD

Niveles técnicos

- El par USD/JPY subió hacia 147.70, cediendo un 0.30%.

- El USD retrocede y el índice DXY se consolida tras alcanzar un máximo de varios meses en 105.15.

- Japón reveló cifras suaves del PIB y de Ganancias, por lo que el BOJ no se verá urgido a pivotar.

El USD/JPY subió el viernes hacia 147.70 después de que Japón informara datos poco alentadores durante la sesión asiática, y el par está a punto de cerrar con una ganancia semanal del 1%. Por el lado del USD, retrocede, consolidando sus ganancias semanales, pero el Índice del Dólar estadounidense (DXY) continúa cotizando en máximos de varios meses.

En cuanto a los datos, no se publicarán datos relevantes para ninguno de los dos países durante el resto de la sesión. Por el lado estadounidense, la atención se centra en las cifras del Índice de Precios al Consumo (IPC) de agosto de la próxima semana, que serán importantes para la Reserva Federal (Fed) de cara a las decisiones de noviembre y diciembre.

Por el momento, la actividad económica en EE.UU. se ha mostrado resistente, impulsada por la fortaleza del sector servicios, mientras que el mercado laboral, a través de las nóminas no agrícolas, mostró un panorama mixto, con una aceleración de la creación de empleo y un repunte de la inflación salarial en agosto. Vale la pena recordar a los lectores que el presidente de la Reserva Federal (Fed) , Jerome Powell, ha declarado que la entidad espera que la economía se enfríe y que mantendrá su política monetaria restrictiva mientras la inflación no retroceda.

Según la herramienta FedWatch de CME, las probabilidades de una subida de 25 puntos básicos (pb) en noviembre y diciembre se sitúan cerca del 40%, y se prevén recortes de tasas entre junio y julio de 2024.

Por el lado del yen, la Oficina del Gabinete japonés reveló que el crecimiento del Producto Interior Bruto (PIB) del país en el segundo trimestre fue del 1.2% trimestral, por debajo de la lectura anterior del 1,5% y por debajo de las expectativas del 1.3%. En términos anuales, la tasa de crecimiento fue del 4.8%, por debajo del 6% y por debajo del consenso de los mercados del 5.5%. Por último, las Ganancias netas de la mano de obra japonesa en julio, seguidas de cerca por el Banco de Japón, aumentaron un 1.3%, coincidiendo con las expectativas, pero fueron inferiores al 2.3% de la lectura anterior.

Últimamente, el BOJ ha estado señalando que, a menos que las cifras salariales y de inflación cumplan sus previsiones, mantendrá su postura moderada y las divergencias de política monetaria podrían seguir actuando como viento de cola para el par.

Niveles del USD/JPY a vigilar

Con el índice de fuerza relativa (RSI) y la divergencia de media móvil (MACD) cómodamente situados en territorio positivo en el gráfico diario, los compradores del USD/JPY llevan la delantera. Sin embargo, los indicadores se acercan a condiciones de sobrecompra, lo que podría dar lugar a una corrección técnica saludable en el corto plazo. Por otra parte, el par está por encima de la media móvil simple (SMA) de 20,100,200 días, lo que indica una posición dominante para los alcistas en el panorama general.

Niveles de soporte: 146.00, 144.80, 144.00.

Niveles de resistencia: 148.00, 148.50, 149.00.

USD/JPY Gráfico Diario

-638297864863172480.png)

- Con una apertura positiva en Wall Street, el par NZD/USD sube un 0.57% hasta 0.5907, contrarrestando parcialmente los temores a una ralentización económica mundial.

- El Dólar estadounidense se debilita tras alcanzar máximos de seis meses, lo que supone un impulso para el par NZD/USD ante la falta de datos económicos estadounidenses.

- La semana que viene se publicarán indicadores económicos clave, como la inflación en EE.UU. y el gasto minorista en tarjetas en Nueva Zelanda.

El Dólar neozelandés (NZD) protagoniza un rebote frente al Dólar estadounidense (USD), pero sigue dispuesto a terminar la semana con pérdidas. Los temores a una ralentización económica mundial liderada por Europa y China mermaron el ánimo de los inversores durante la sesión europea, pero Wall Street abrió al alza. Esto impulsó al NZD/USD, que cotiza a 0,5907, con una ganancia del 0.57%.

El NZD avanza frente a un USD debilitado, pero la preocupación por la desaceleración económica mundial y los próximos datos mantienen a los operadores cautelosos

El Dólar continúa debilitándose después de que los datos impulsaran al dólar a un máximo de seis meses, según el Índice del Dólar, en 105.057. Sin embargo, la falta de datos económicos en la agenda estadounidense y la caída de los rendimientos de los bonos del Tesoro de EE.UU. pesaron sobre el Dólar, un viento de cola para el par NZD/USD.

Durante la semana, los datos estadounidenses fueron positivos para el Dólar, mostrando la resistencia de la economía. La actividad empresarial en el segmento de los servicios repuntó, mientras que el mercado laboral sigue ajustado, como muestran las peticiones iniciales de subsidio de desempleo. Sin embargo, el par NZD/USD se vio impulsado por los funcionarios de la Reserva Federal que adoptaron una postura más cautelosa, en particular los presidentes regionales de la Fed, Collins, Williams y Bostic. Por el contrario, el presidente de la Fed de Chicago, Austan Goolsbee, adoptó una postura más neutral, mientras que Lorie Logan, de la Fed de Dallas, afirmó que el banco central estadounidense debe depender de los datos, pero añadió que se necesitan más subidas de tasas para frenar la inflación.

Mientras tanto, el kiwi se ha visto influido por el sentimiento de los mercados y los datos negativos de China. Como la actividad empresarial en este último país se resintió, a pesar de que las autoridades chinas estimularon la economía, los mercados financieros no se tragaron esa historia, ya que el mercado bursátil chino se encaminaba hacia pérdidas semanales.

Aparte de esto, el par NZD/USD recogería la dirección en base a datos de la próxima semana. En Estados Unidos se publicarán datos de inflación, ventas minoristas, solicitudes de subsidio por desempleo, Producción Industrial y sentimiento del consumidor de la Universidad de Michigan. En Nueva Zelanda, se publicará el gasto minorista con tarjeta.

Análisis del precio del NZD/USD: Perspectivas técnicas

La recuperación del par por encima del máximo del 6 de septiembre en 0.5904 podría considerarse una corrección alcista, pero la tendencia general sigue siendo bajista. Para cambiar el sesgo, los compradores deben recuperar el máximo del 1 de septiembre en 0.6015, lo que pondría en juego la media móvil de 50 días (DMA) en 0.6080. Si el par NZD/USD registra un cierre diario por debajo de 0.5904, los vendedores podrían llevar al par Kiwi/Dólar estadounidense hacia los mínimos de la semana en 0.5859 antes de desafiar los 0.5800.

El economista del Grupo UOB Ho Woei Chen, CFA, repasa las últimas medidas para apuntalar el sector inmobiliario chino.

Declaraciones destacadas

China ha anunciado medidas de mayor soporte para su mercado inmobiliario, incluida la relajación de la definición de compradores de primera vivienda, así como un recorte del requisito de pago inicial y de los costes de endeudamiento para los nuevos compradores y los hipotecados de primera vivienda ya existentes.

Esto podría ayudar a estabilizar las perspectivas del mercado inmobiliario chino a corto plazo. Sin embargo, la recuperación del sentimiento de los compradores tardará en producirse, dada la preocupación que suscita la financiación entre los promotores inmobiliarios, y se prevé que la recuperación económica en los próximos dos años sea débil, con los riesgos derivados de la debilidad de la demanda externa y las tensiones geopolíticas.

Reiteramos nuestra previsión de una bajada de los tipos de interés de los préstamos de otros 10 puntos básicos para la tasa de interés a largo plazo a un año y de 20 puntos básicos para la tasa de interés a largo plazo a cinco años para finales del cuarto trimestre de 2023. Mantenemos nuestra previsión de crecimiento del PIB en el 5,0% para 2023 y en el 4.5% para 2024.

- El USD/CLP ha subido, alcanzando nuevos máximos, mientras que el peso chileno se rezaga frente al Dólar estadounidense.

- La inflación desciende lentamente en Chile, pero el banco central chileno podría no estar yendo lo bastante lejos con los recortes de tasas.

- La caída de los precios del cobre está causando estragos en Chile, el mayor productor de cobre del mundo.

El par USD/CLP se ha disparado recientemente, alcanzando máximos de nueve meses, mientras el peso chileno da un paso atrás ante la caída de los precios del cobre y un banco central atrapado entre una economía que se estanca y varios focos de tensión notables.

Los precios del Cobre han luchado por afianzarse en los mercados de materias primas, con el metal rojo cotizando a la baja hasta los 3.726 USD la libra en el mercado de futuros, por debajo del máximo de la semana cercano a los 3.875 USD la libra.

El cobre alcanzó un máximo de 4.2665 a principios de año y ha sufrido numerosas caídas, hasta un mínimo de 3.5283 a finales de mayo. Con el 29% de la cuota de mercado mundial, Chile es el mayor productor de cobre del mundo, y su economía está expuesta a las fluctuaciones de los precios de los metales en el mercado mundial.

El Banco Central de Chile ralentiza su tasa de recortes ante el estancamiento de la economía

El Banco Central de Chile recortó esta semana su tasa de interés hasta el 9.5%, desde el 10.25% anterior. La inflación chilena sigue siendo alta, a pesar de haber descendido rápidamente desde el máximo del año pasado, cercano al 12%, y actualmente se sitúa en el 6.5%, más del doble del objetivo del 3% fijado por el banco central chileno.

Chile mantuvo durante décadas unos elevados tipos de interés que ahogaron la actividad económica y la inversión, y preocupa que una subida excesiva de los tipos pueda empezar a reactivar una inflación aún agresiva.

El Banco Central de Chile tendrá que esforzarse por mantener un crecimiento económico estable al tiempo que estabiliza una moneda que se devalúa, todo ello manteniendo la inflación en equilibrio para alcanzar el nivel objetivo del banco central a finales del próximo año, según cita el banco central chileno.

Los responsables políticos chilenos, siempre inquietos por la inflación, han elevado recientemente sus previsiones de inflación para finales de año del 4.3% al 4.4%.

Perspectivas técnicas del USD/CLP

Una línea de tendencia ascendente en los gráficos de velas diarios está proporcionando un soporte dinámico para el Dólar estadounidense (USD) frente al peso chileno (CLP), y el mínimo de finales de agosto cerca de 845.0000 parece rápidamente inalcanzable a menos que una fuerte presión de venta entre en el mercado.

Al alza, hay un punto de inflexión cerca de 890.0000, y los máximos del pasado septiembre cerca de 1.000,0000 pueden ser inalcanzables sin un deterioro significativo de la economía nacional de Chile.

USD/CLP Gráfico diario

- La volatilidad de los precios de la plata se comprime cerca de los 23.00$, mientras que el Dólar estadounidense se mantiene moderado.

- Los inversores se muestran desconcertados entre las crecientes esperanzas de un aterrizaje suave de la Reserva Federal (Fed) y la resistencia del Dólar estadounidense.

- El precio de la Plata se consolida por debajo del retroceso de Fibonacci del 61.8% en 23.30$.

La Plata (XAG/USD) muestra un estrangulamiento de la volatilidad cerca del soporte crucial de 23.00$, siguiendo las huellas de la moderación del dólar estadounidense. El metal blanco lucha por encontrar una dirección, ya que los inversores se muestran desconcertados entre las crecientes esperanzas de un aterrizaje suave de la Reserva Federal (Fed) y la resistencia del Dólar estadounidense debido a la profundización de las incertidumbres mundiales.

El S&P 500 abre con un tono positivo mientras los inversores empiezan a digerir los temores de una sacudida económica mundial debid a la subida de las tasas de interés por parte de los bancos centrales. El Índice del Dólar (DXY) se mueve lateralmente en torno a 105.00 tras una fuerte recuperación. La esperanza de que la economía estadounidense se acerque a la senda dorada sigue favoreciendo las subidas.

El presidente de la Fed de Chicago, Austan Goolsbee, ha afirmado que el banco central pretende llevar a la economía a una "senda dorada", es decir, a una situación en la que la inflación retroceda sin desencadenar una recesión. Aunque el fuerte crecimiento de los salarios sigue siendo una de las principales preocupaciones de la Fed, ya que el aumento de la renta disponible podría elevar las presiones inflacionistas.

Mientras tanto, los inversores esperan los datos del Índice de Precios al Consumo (IPC) estadounidense de agosto, que se publicarán el miércoles a las 12:30. Los inversores estarán muy atentos a los datos de la inflación subyacente, ya que se ha mantenido muy firme debido al fuerte impulso del gasto del consumidor.

Análisis técnico XAG

El precio de la plata se consolida por debajo del retroceso de Fibonacci del 61.8% (trazado desde el mínimo del 15 de agosto en 22.23$ hasta el máximo del 30 de agosto en 25.00$) en 23.30$ a escala horaria. La media móvil exponencial (EMA) de 50 periodos en 23.13$ sigue actuando como barricada para los alcistas de los precios de la Plata.

El índice de fuerza relativa (RSI) (14) se desplaza hacia el rango de 40.00-60.00 desde el rango bajista de 20.00-40.00, lo que indica que el impulso bajista se ha desvanecido. Sin embargo, la tendencia bajista aún no se ha moderado.

Gráfico horario de la Plata

-638297789866922685.png)

- El EUR/USD logra recuperar cierta compostura cerca de 1.0700.

- Unas pérdidas mayores podrían volver a apuntar al mínimo de mayo en 1.0635.

El EUR/USD intenta una leve recuperación hacia la zona de 1.0700 al final de la semana.

El sentimiento bajista subyacente se mantiene sin cambios y deja la puerta abierta a retrocesos adicionales en el horizonte a corto plazo. En este trasfondo, el par podría embarcarse en una probable visita al mínimo de mayo en 1.0635 (31 de mayo) antes del mínimo de marzo en 1.0516 (15 de marzo).

Mientras tanto, se prevén nuevas pérdidas por debajo de la SMA de 200 días, hoy en 1.0822.

Gráfico diario del EUR/USD

- El precio del USD/MXN ha encontrado soporte alrededor de la zona 17.40/45.

- El Dólar mantiene su fortaleza en torno a 105.00.

- El foco se desplaza a los datos de inflación de Estados Unidos que se publicarán el próximo miércoles.

El USD/MXN alcanzó ayer jueves máximos de tres meses en 17.70. Cuando el movimiento alcista se agotó, el par retrocedió a 17.42, mínimo de dos días. Hoy viernes, el par ha abierto la jornada alrededor de 17.60 para luego volver a las cercanías de 17.40/45, donde se mantiene de cara al cierre de semana.

El Dólar acaba la semana reinando en el tablero forex

La aversión al riesgo durante la semana y la confianza en que la Fed va a mantener las tasas de interés altas, han dado un fuerte impulso al Dólar en la primera semana completa de septiembre. El Índice del Dólar (DXY) alcanzó ayer su nivel más alto en seis meses, desde marzo, en 105.15, y hoy se mantiene alrededor de 105.00 aunque en la apertura europea ha caído brevemente a un mínimo de dos días en 104.75.

La herramienta FedWatch de CME Group muestra que los mercados están valorando este viernes en un 94% la posibilidad de que la Reserva Federal mantenga los tipos sin cambios en su reunión de septiembre. Para noviembre ese porcentaje cae al 56.7%, siendo de un 41.3% la esperanza de que haya una nueva subida, la última antes de fin de año. Para diciembre, esa posibilidad de aumento disminuye al 39.8%.

Por su parte, México publicó ayer sus datos de inflación, mostrando una desaceleración en los precios por séptimo mes consecutivo. El IPC se situó en el 4.64% en agosto, por encima del 4.61% esperado por el mercado.

Sin datos relevantes en lo que resta de viernes, el foco de los inversores estará puesto en la próxima semana. México publicará sus cifras de producción industrial de julio el lunes, mientras que EE.UU. dará a conocer sus datos de inflación de agosto el miércoles, pudiendo generar fuertes movimientos en el USD/MXN.

USD/MXN Niveles de precio

Con el USD/MXN operando al momento de escribir sobre 17.48, perdiendo un 0.65% en el día, el primer soporte relevante se encuentra en la antigua resistencia 17.40. Por debajo hay un nivel de contención intermedio alrededor de 17.20. Si se quiebra, el objetivo está en el nivel psicológico de 17.00.

En caso de retomar la tendencia alcista que ha dominado la semana, el par deberá superar 17.70 para enfrentarse a la zona de 17.99/18.00, donde está el máximo del pasado 23 de mayo y un nivel redondo, respectivamente. Un salto claro por encima de esta región apuntará hacia 18.20 techo del 27 de abril.

- El DXY está bajo presión y vuelve a la zona de 105.00.

- Una subida adicional podría hacer que se revisara el máximo de los últimos años cerca de 105.60.

El DXY moderó en cierta medida su fuerte subida reciente y retrocede hasta la zona de 105.00 al final de la semana.

Ahora se espera que la continuación de la recuperación de varias semanas desplace su atención hacia el máximo de 2023 de 105,88 (8 de marzo) antes del nivel redondo de 106,00.

Mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103,03, se espera que las perspectivas para el índice sigan siendo constructivas.

Gráfico diario del DXY

- El USD/CAD cae verticalmente hasta cerca de 1.3600, ya que Statistics Canada ha informado de unos datos del mercado laboral optimistas.

- El mercado laboral canadiense fue testigo de nuevas adiciones de 39.900 nóminas en agosto, más del doble de las expectativas de 15.000.

- El Dólar estadounidense se mantiene firme en la empresa ya que la economía de EE.UU. es resistente debido al enfriamiento de la inflación y el crecimiento estable de la mano de obra.

El par USD/CAD se enfrenta a una intensa venta masiva ya que Statistics Canada ha informado de unos datos del mercado laboral mejores de lo esperado. El mercado laboral canadiense registró nuevas incorporaciones de 39.900 nóminas en agosto, superando las expectativas de 15.000. En julio, se produjo un retroceso de 6.400. La tasa de desempleo se mantiene en el 5.5%, mientras que los inversores preveían una tasa más alta, del 5.6%.

El salario medio anual por hora subió al 5.2% frente a la publicación anterior del 5.0%. Un crecimiento salarial decente podría elevar el impulso del gasto del consumidor y mantener firmes las presiones inflacionistas. Esto podría obligar al Banco de Canadá (BOC) a subir las tasas de interés una vez más, tras haberlas mantenido en pausa en las dos últimas reuniones de política monetaria.

Mientras tanto, se espera que el S&P 500 abra con una nota plana, teniendo en cuenta las señales mixtas de los futuros durante la noche. El Índice del Dólar estadounidense (DXY) se mantiene bien apoyado cerca de la resistencia de 105.00, ya que los inversores siguen mezclados entre la incertidumbre global y el apoyo a un salto en el ajuste de la política por parte de los responsables políticos de la Reserva Federal (Fed) para la reunión de política de septiembre.

El Dólar se mantiene firme en la empresa, ya que la economía de Estados Unidos resiste gracias al enfriamiento de la inflación y a un crecimiento estable de la mano de obra. El presidente de la Fed de Chicago, Austan Goolsbee, declaró que el objetivo del banco central es impulsar la economía hacia una "senda dorada", es decir, una situación en la que la inflación retroceda sin desencadenar una recesión.

El mercado laboral estadounidense se fortalece, ya que las peticiones de subsidio de desempleo se situaron por debajo de las expectativas por tercera semana consecutiva. El Departamento de Trabajo de EE.UU. informó que las personas que solicitaron prestaciones por desempleo por primera vez cayeron a 216.000 para la semana que finalizó el 1 de septiembre, menos de los 234.000 esperados y la publicación anterior de 229.000.

- El Euro sigue oscilando en torno a la zona de 1.0700 frente al Dólar estadounidense.

- Las acciones europeas cotizan a la defensiva.

- El par EUR/USD encuentra una resistencia inicial en torno a 1.0730.

- El índice del Dólar estadounidense (DXY) pone a prueba la zona de 105.00.

- El IPC final de agosto en Alemania igualó las lecturas preliminares.

- A continuación, en la agenda de Estados Unidos se publicarán los inventarios mayoristas y la variación del crédito al consumo.

El viernes, el Euro (EUR) logró ganar algo de impulso alcista frente al Dólar estadounidense (USD), impulsando al EUR/USD de nuevo por encima del nivel de 1.0700 a medida que la semana se acerca a su fin.

El Dólar experimentó un retroceso parcial desde sus máximos de seis meses por encima del umbral de 105.00, como indica el Índice del Dólar estadounidense (DXY), debido a una modesta recuperación del apetito por el riesgo entre los inversores y en medio de la ausencia de una dirección clara en el mercado de bonos estadounidense.

En cuanto a la política monetaria, las especulaciones en torno a una posible subida de tipos de interés por parte de la Reserva Federal (Fed) en noviembre parecen haber perdido cierto impulso. Mientras tanto, los participantes del mercado siguen teniendo en cuenta la probabilidad de que se produzcan recortes de tasas en algún momento del segundo trimestre de 2024.

En cuanto al Banco Central Europeo (BCE), en los mercados se habla de que la próxima reunión del 14 de septiembre podría dar lugar a una pausa, dadas las opiniones divididas en el seno del Consejo.

En la agenda del Euro, las cifras definitivas de inflación en Alemania registraron un aumento mensual del IPC del 0.3% en agosto y del 6.1% en los últimos doce meses, sin cambios respecto a las estimaciones preliminares, mientras que la Producción Industrial en Francia creció un 0.8% intermensual en julio.

Por otro lado, en Estados Unidos se publicarán los Inventarios mayoristas y la variación del crédito al consumo.

Resumen diario de los mercados: El Euro sigue bajo presión a la espera del BCE

- El Euro da señales de vida frente al Dólar.

- Los rendimientos en Estados Unidos y Alemania parecen inclinarse a la baja a primera hora del viernes.

- Los inversores consideran que el BCE mantendrá sin cambios la tasa de depósito este mes.

- La presidenta de la Fed de Dallas, Lorie Logan, es partidaria de una pausa en septiembre.

- El presidente de la Fed de Nueva York, John Williams, espera que la tasa de desempleo aumente por encima del 4%.

- Los mercados siguen confiando en una bajada de tasas de la Fed en el segundo trimestre de 2024.

- Hoy comienzan las huelgas en las plantas de GNL de Chevron.

- La tasa final de Crecimiento del PIB en Japón se situó en el 4.8% interanual.

Análisis Técnico: El Euro mantiene la puerta abierta a una caída hasta 1.0635

El EUR/USD cotiza con ligeras ganancias en las inmediaciones de la zona de 1.0700 el viernes, tras haber tocado mínimos de varias semanas cerca de 1.0680 en la sesión anterior.

Si el EUR/USD logra superar el nivel del jueves en 1.0685, podría volver a probar el mínimo del 31 de mayo en 1,0635 antes de alcanzar potencialmente el mínimo del 15 de marzo en 1.0516. La quiebre de este último nivel podría desencadenar una posible prueba del mínimo de 2023 en 1.0481 del 6 de enero.

Por el contrario, en términos de movimiento alcista, el objetivo actual es la crítica media móvil simple (SMA) de 200 días en 1.0822. Más allá, el impulso alcista podría llevar a desafiar el nivel del 30 de agosto en 1.0945, que se ve reforzado por la SMA provisional de 55 días en 1.0945. Posteriormente, esto podría sentar las bases para un movimiento hacia el nivel psicológico de 1.1000 y el máximo de agosto en 1.1064. Si el par logra superar esta zona, podría aliviar parte de la presión bajista y dirigirse potencialmente hacia el máximo del 27 de julio en 1.1149 antes del máximo de 2023 en 1.1275 del 18 de julio.

Mientras el EUR/USD se mantenga por debajo de la SMA de 200 días, es probable que el par siga bajando.

Preguntas frecuentes sobre la economía alemana

¿Cuál es el efecto de la economía alemana en el Euro?

La economía alemana tiene un impacto significativo en el Euro debido a su condición de mayor economía dentro de la Eurozona. Los resultados económicos de Alemania, su PIB, el empleo y la inflación pueden influir en gran medida en la estabilidad general y la confianza en el euro. Si la economía alemana se fortalece, puede reforzar el valor del euro, mientras que si se debilita ocurre lo contrario. En general, la economía alemana desempeña un papel crucial en la fortaleza del euro y su percepción en los mercados mundiales.

¿Cuál es el papel político de Alemania en la Eurozona?

Alemania es la mayor economía de la Eurozona y, por tanto, un actor influyente en la región. Durante la crisis de deuda soberana de la eurozona en 2009-12, Alemania fue fundamental en la creación de varios fondos de estabilidad para rescatar a los países deudores. Tras la crisis, asumió un papel de liderazgo en la aplicación del "Pacto Fiscal", un conjunto de normas más estrictas para gestionar las finanzas de los Estados miembros y castigar a los "pecadores de la deuda". Alemania encabezó una cultura de "estabilidad financiera" y su modelo económico ha sido ampliamente utilizado como modelo de crecimiento económico por los demás miembros de la eurozona.

¿Qué son los bunds alemanes?

Los bunds son bonos emitidos por el gobierno alemán. Como todos los bonos, abonan a sus titulares un pago periódico de intereses, o cupón, seguido del valor total del préstamo, o capital, al vencimiento. Dado que Alemania tiene la mayor economía de la Eurozona, los Bunds se utilizan como referencia para otros bonos del Estado europeos. Los Bunds a largo plazo se consideran una inversión sólida y sin riesgo, ya que están respaldados por la plena fe y el crédito de la nación alemana. Por este motivo, los inversores los consideran un valor refugio, que se revalorizan en tiempos de crisis y caen en periodos de prosperidad.

¿Qué son los rendimientos de los bonos alemanes?

Los rendimientos de los Bono alemanes miden la rentabilidad anual que un inversor puede esperar de la tenencia de bonos del Estado alemán, o Bunds. Al igual que otros bonos, los Bunds pagan a sus titulares intereses a intervalos regulares, denominados "cupón", seguidos del valor total del bono al vencimiento. Mientras que el cupón es fijo, el Rendimiento varía, ya que tiene en cuenta los cambios en el precio del bono, por lo que se considera un reflejo más exacto de la rentabilidad. Un descenso en el precio del bund aumenta el cupón como porcentaje del préstamo, lo que se traduce en un rendimiento más alto y viceversa para un aumento. Esto explica por qué el Rendimiento del Bund se mueve de forma inversa a los precios.

¿Qué es el Bundesbank?

El Bundesbank es el banco central de Alemania. Desempeña un papel clave en la aplicación de la política monetaria en Alemania y, en general, en los bancos centrales de la región. Su objetivo es la estabilidad de precios, es decir, mantener la inflación baja y predecible. Es responsable de garantizar el buen funcionamiento de los sistemas de pago en Alemania y participa en la supervisión de las instituciones financieras. El Bundesbank tiene fama de conservador y da prioridad a la lucha contra la inflación sobre el crecimiento económico. Ha influido en la creación y la política del Banco Central Europeo (BCE).

- El par AUD/USD cotiza lateralmente cerca de 0.6400, siguiendo las huellas del Dólar estadounidense.

- Los portavoces de la Fed apoyaron el mantenimiento de las tasas de interés sin cambios en la política monetaria de septiembre.

- El Dólar australiano se mantuvo en movimiento esta semana, ya que el RBA mantuvo sin cambios la política de tasas de interés.

El par AUD/USD cotiza con altibajos cerca de la resistencia crucial de 0.6400 en la sesión de Londres. El par gira lateralmente siguiendo las huellas del Índice del Dólar (DXY), que mantiene una subasta cerca de máximos de cinco meses en 105.20.

Los futuros del S&P 500 registraron algunas pérdidas en la sesión europea, retratando un ambiente de cautela en los mercados en medio de la aceleración de los temores de turbulencias económicas debido a la estricta política monetaria de los bancos centrales occidentales. Los inversores han aparcado sus fondos en el dólar debido a la incertidumbre sobre la recuperación económica mundial en un entorno de tipos de interés elevados.

Las economías europeas y asiáticas se enfrentan a la ira de unos tipos de interés más altos por parte de sus respectivos bancos centrales en la batalla contra la obstinada inflación. Las actividades económicas del mayor continente y del bloque comercial se contraen debido al vulnerable entorno de la demanda. Además, las empresas evitan el crédito nuevo en todo el mundo debido a la subida de los intereses.

El jueves, los portavoces de la Fed se mostraron partidarios de mantener sin cambios las tasas de interés en la política monetaria de septiembre. Los inversores esperan los datos del Índice de Precios al Consumo (IPC) de agosto para obtener más pistas sobre la política de tasas de interés.

Esta semana, el Dólar australiano se mantuvo en movimiento, ya que el Banco de la Reserva de Australia (RBA) mantuvo sin cambios la política de tasas de interés. Sobre las perspectivas del mercado laboral, el gobernador del RBA , Philip Lowe, citó que la tasa de desempleo puede mantenerse cerca de mínimos de 40 años y que el crecimiento de los salarios es fuerte.

Mientras tanto, los inversores están atentos al Índice de Precios al Consumo (IPC) de China correspondiente al mes de agosto, que se publicará el sábado. Se prevé que los datos económicos mensuales se expandan a un ritmo del 0.3%, superior al 0.2% registrado en julio. La inflación anual se situaría en el 0.1%, frente a una deflación del 0.3%.

- El EUR/JPY retoma la senda alcista tras dos sesiones de pérdidas.

- No debería descartarse una mayor consolidación a corto plazo.

El EUR/JPY revierte dos retrocesos diarios consecutivos tras caer brevemente hasta la zona de 157.00, donde también se encuentra la SMA provisional de 55 días.

Mientras tanto, el cruce parece dispuesto a mantener el ánimo consolidativo a muy corto plazo ante la posible reanudación de la tendencia alcista. Dicho esto, el obstáculo inmediato se sitúa en el reciente máximo de 2023 en 159.76 (30 de agosto) antes del nivel redondo clave en 160.00. La superación de este último no debería dar lugar a ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

De momento, las perspectivas positivas a largo plazo para el cruce parecen favorecidas mientras se mantenga por encima de la SMA de 200 días, hoy en 148.35.

Gráfico diario del EUR/JPY

La tasa de desempleo en Canadá se mantuvo estable en el 5.5% en agosto, según ha informado Statistics Canada el viernes. La variación neta del empleo fue de +39.900 personas, tras la disminución de 6.400 en julio.

Otros detalles del informe sobre el empleo han mostrado que la tasa de participación bajó del 65.6% al 65.5%.

"En términos interanuales, los salarios medios por hora aumentaron un 4.9% (+1.56 $, hasta 33.47$) en agosto, tras un incremento del 5.,0% en julio", según la publicación.

Reacción del mercado al informe de empleo de Canadá

El USD/CAD se ha visto sometido a una fuerte presión bajista como reacción inmediata al informe de empleo de Canadá. En el momento de escribir estas líneas, el par pierde un 0.5% en el día, situándose en 1.3615.

- El precio del Oro encuentra soporte mientras los responsables de la Fed no ven una subida de los tipos de interés en septiembre.

- El índice del Dólar DXY se acerca a 105.00, preparándose para una nueva subida en medio del sentimiento de aversión al riesgo.

- Austan Goolsbee, de la Fed, dijo que el banco central tiene como objetivo impulsar la economía en una "senda dorada".

El precio del Oro (XAU/USD) rebota significativamente el viernes, ya que los responsables de la Reserva Federal (Fed) sugirieron que el banco central no subirá más las tasas de interés en la reunión de política monetaria de septiembre. El metal precioso aprovecha las declaraciones de los responsables de la Fed, que parecen respaldadas por el enfriamiento de la inflación y la ralentización del crecimiento del empleo.

Mientras tanto, el Dólar sigue siendo muy atractivo, ya que los temores a una crisis económica mundial siguen siendo elevados. El índice del Dólar DXY ronda máximos de cinco meses y las esperanzas de que siga subiendo siguen siendo fuertes. Para el precio del Oro, una acción significativa vendrá después de la publicación de los datos del Índice de Precios al Consumo (IPC) de EE.UU. para agosto, que está programada para la próxima semana. El análisis del informe de empleo y de la inflación proporcionará indicios significativos sobre la decisión de la Fed relativa a los tipos de interés para su reunión de política monetaria de septiembre.

Motores de los mercados: El precio del Oro se consolida en un contexto de debilidad del Dólar

- El precio del Oro encuentra interés de compra cerca de 1.915$ y se recupera por encima del máximo del jueves alrededor de 1.924$ mientras que el impulso alcista en el Dólar comienza a agotarse.

- El metal precioso atrajo nuevas comrpas cuando los responsables de la Reserva Federal emitieron el jueves comentarios neutrales sobre la política de tipos de interés de septiembre.

- La presidenta de la Fed de Dallas, Lorie Logan, dijo que "podría ser apropiado" omitir una subida de los tipos de interés en la reunión de septiembre, pero advirtió que podría ser necesario un mayor endurecimiento para reducir la inflación al 2%.

- El presidente de la Fed de Nueva York, John Williams, afirmó que no es urgente subir los tipos de interés este mes, ya que la inflación está cayendo y la economía está más equilibrada. Sin embargo, Williams mantuvo abiertas las opciones para mantener las tasas de interés más altas durante más tiempo.

- Sobre las perspectivas del mercado laboral, Williams dijo que la demanda de mano de obra está bajando y la tasa de desempleo podría subir al rango del 4%.

- El Libro Beige de la Fed, publicado el miércoles, indicaba que el crecimiento de la mano de obra seguía siendo moderado. El informe también mostró que la economía creció a un ritmo modesto en las últimas semanas y las presiones inflacionistas disminuyeron.

- Aunque la encuesta de la Fed indica que las condiciones del mercado laboral se están ralentizando, los datos económicos indican que las condiciones generales del empleo siguen siendo sólidas.

- Los Costes Laborales Unitarios del trimestre abril-junio se dispararon al 2.2%, frente a las expectativas y a una lectura del primer trimestre del 1.6%. Un crecimiento salarial decente desafía los signos de enfriamiento de la inflación, ya que podría reforzar el impulso del gasto del consumidor.

- El jueves, el Departamento de Trabajo de EE.UU. informó de que las personas que solicitaron prestaciones por desempleo por primera vez cayeron a 216.000 en la semana que finalizó el 1 de septiembre, menos de las 234.000 esperadas y de la publicación anterior de 229.000. Las solicitudes de prestaciones por desempleo se situaron por debajo de las expectativas por tercera semana consecutiva, lo que sugiere que la demanda de mano de obra podría volver a fortalecerse.

- El presidente de la Fed de Chicago, Austan Goolsbee, declaró que el objetivo del banco central es impulsar la economía hacia una "senda dorada", es decir, una situación en la que la inflación retroceda sin desencadenar una recesión.

- Tras los comentarios neutrales de los responsables políticos de la Fed, las probabilidades de que las tasas de interés se mantengan sin cambios en el 5.25%-5.50% en lo que queda de año subieron al 55% frente al 53% registrado anteriormente.

- Mientras tanto, el Índice del Dólar DXY se mantiene por debajo de la resistencia inmediata de 105.00, mientras los inversores centran su atención en los datos de la inflación estadounidense de agosto, que se publicarán la semana que viene.

- Antes de eso, los inversores también se centrarán en los datos de inflación de China. Los riesgos de deflación en China reforzarían el atractivo del Dólar estadounidense.

- El Dólar ha estado aprovechando los riesgos potenciales de las turbulencias económicas mundiales. Las economías europeas y asiáticas se enfrentan a la ira de la subida de las tasas de interés.

- El Senado estadounidense confirmó a la economista del Banco Mundial Adriana Kugler en la Junta de Gobernadores de la Fed.

Análisis Técnico: El precio del Oro oscila por encima de los 1.920$

El precio del Oro se estabiliza por encima del soporte de los 1.920$ tras recuperarse de un mínimo semanal en los 1.916$. El metal precioso intenta desplazarse por encima de la media móvil exponencial (EMA) de 20 días en torno a los 1.925$, mientras que la EMA de 50 días sigue bajando. Los osciladores de impulso indican que la tendencia general es lateral. La EMA de 200 sigue actuando como soporte para los alcistas del Oro.

PREGUNTAS FRECUENTES SOBRE LOS BANCOS CENTRALES

¿Qué hace un banco central?

Los bancos centrales tienen un mandato clave que consiste en garantizar la estabilidad de los precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

¿Qué hace un banco central cuando la inflación se sitúa por debajo o por encima del objetivo previsto?

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

¿Quién decide la política monetaria y las tasas de interés?

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

¿Hay un presidente o jefe de un banco central?

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones o las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de silencio.

- El USD/CAD se encuentra con cierta oferta el viernes y se ve presionado por una modesta debilidad del USD.

- De línea agresiva, las expectativas de la Fed y la caída de los precios del petróleo limitan las pérdidas antes del informe de empleo canadiense.

- Una ruptura convincente por debajo de 1.3600 podría cambiar el sesgo a favor de los bajistas.

El par USD/CAD se ve sometido a cierta presión vendedora el viernes y revierte parte del movimiento positivo del día anterior hasta la zona de 1.3700, o su nivel más alto desde finales de marzo. El par, sin embargo, logra rebotar algunos puntos desde el mínimo diario y cotiza en torno a la zona de 1.3665-1.3670 durante la primera mitad de la sesión europea, con una caída inferior al 0.15% en el día.

Un modesto retroceso del Dólar desde un máximo de seis meses, provocado por el retroceso de los rendimientos de los bonos del Tesoro estadounidense, resulta ser un factor clave que ejerce cierta presión bajista sobre el par USD/CAD. Dicho esto, las expectativas de que la Reserva Federal (Fed) mantenga los tipos de interés al alza durante más tiempo deberían actuar como un viento de cola para los rendimientos de los bonos estadounidenses y el USD. Aparte de esto, un tono más suave en torno a los precios del petróleo crudo socava al CAD vinculado a las materias primas y contribuye a limitar la caída del par. Los operadores también parecen reacios a realizar apuestas agresivas y prefieren esperar a la publicación del informe de empleo canadiense, que se publicará más tarde durante la sesión norteamericana.

Desde el punto de vista técnico, la tendencia bajista intradiaria se detiene cerca de la resistencia horizontal de 1.3650, ahora convertida en soporte. Es más probable que cualquier nuevo descenso atraiga a nuevos compradores y se mantenga limitado cerca de 1.3600. Este último debería actuar como un punto clave, que si se rompe con decisión debería allanar el camino para un descenso correctivo significativo. El par USD/CAD podría entonces acelerar su caída hacia el siguiente soporte relevante cerca de la zona de 1.3525 de camino al nivel psicológico clave de 1.3500. Las ventas de seguimiento pondrán al descubierto la importante media móvil simple (SMA) de 200 días, actualmente en torno a la zona de 1.3460.

Por otro lado, los alcistas podrían esperar a que se mantenga la fortaleza por encima de 1.3700 antes de hacer nuevas apuestas. El movimiento alcista posterior podría elevar el par USD/CAD hacia la zona de resistencia de 1.3730 en su camino hacia la cifra redonda de 1.3800. La trayectoria alcista podría extenderse aún más y empujar a los precios al contado a volver a probar el máximo del año, alrededor de la zona de 1.3860 tocada en marzo.

Gráfico diario USD/CAD

Niveles técnicos a vigilar

- Ruptura al alza del precio del Gas Natural tras el fracaso de las negociaciones entre Chevron y los sindicatos australianos.

- El Dólar cerrará con ganancias semanales, en lo que supone casi su mejor semana de 2023.

- El precio del Gas Natural podría extender la recuperación y alcanzar los 2.95$.

Los precios del Gas Natural se dirigen al alza al inicio de la sesión americana. Las huelgas en los puertos australianos son inevitables y podrían acabar provocando una reducción de la oferta en los mercados mundiales. El país australiano representa el 10% del suministro mundial de gas natural licuado (GNL), por lo que una interrupción de los flujos de gas del país podría provocar una fuerte caída de los precios del Gas si la oferta no es capaz de hacer frente o reemplazar el 10% faltante a corto plazo.

En el momento de escribir estas líneas, el Gas Natural cotiza a 2.85$ por MMBtu.

Noticias sobre el Gas Natural y motores de los mercados

- Los futuros europeos del Gas, más sensibles a los problemas de suministro, suben un 15% gracias a lasnoticias procedentes de Australia.

- Las instalaciones de Gorgon y Wheatstone se cerrarán a partir de las 05:00 GMT. Estas dos plantas representan por sí solas el 7% del suministro mundial.

- Los paros serán breves y no habrá horas extraordinarias. En caso de que no se llegue a un acuerdo antes del 14 de septiembre, las plantas pararán completamente durante dos semanas.

- Esta acción es la culminación de varias semanas de discusiones que mantuvieron en vilo a los mercados. Según informan varias fuentes tanto de Chevron como de los sindicatos, aún quedan por discutir varias cuestiones clave.

- En una declaración en Facebook, el sindicato Offshore Alliance dijo: "La actuación negociadora de Chevron ha sido el esfuerzo más inepto de cualquier empleador con el que el sindicato haya tratado en los últimos cinco años y nuestros miembros están hartos".

- Los datos del recuento de plataformas de Baker Hughes en EE.UU. podrían recibir un poco más de atención para ver si EE.UU. puede abastecerse lo suficiente en lo que respecta a la producción de GNL.

Análisis Técnico del Gas Natural: Por fin algo de movimiento

El Gas Natural está rompiendo al alza y ya cotiza por encima de los máximos registrados el miércoles y el jueves. Después de semanas de comunicación nerviosa, los operadores finalmente pueden dirigirse a configuraciones comerciales más binarias, ya que el riesgo de un cierre total está a sólo unos días de distancia. Con el reloj en marcha, es de esperar que los precios del Gas suban a medida que aumente el riesgo de una menor oferta.

Por el lado alcista, para que este rebote cobre impulso es necesario que se superen los 2.83$. Una vez que se materialice este rebote, hay que buscar la media móvil simple (SMA) de 200 días cerca de 2.95$. En caso de que el precio empiece a romper por encima de ese nivel y se dirija al alza, los 3$ serán cruciales con el máximo de septiembre en juego.

A la baja, el canal de tendencia ha hecho un gran trabajo apuntalando la acción del precio. La SMA de 55 días ya proporcionó soporte antes de cualquier prueba en el extremo inferior del canal de tendencia. En caso de ruptura de la SMA de 55 días, se podrá buscar soporte cerca de 2.65$.

-638297624695711465.png)

XNG/USD gráfico Diario

Preguntas frecuentes sobre el Gas Natural

¿Qué factores fundamentales determinan el precio del Gas Natural?

La dinámica de la oferta y la demanda es un factor clave que influye en los precios del Gas Natural, y a su vez está influida por el crecimiento económico mundial, la actividad industrial, el crecimiento demográfico, los niveles de producción y las existencias. La climatología influye en los precios del gas natural porque se utiliza más durante los inviernos fríos y los veranos calurosos para calefacción y refrigeración. La competencia de otras fuentes de energía influye en los precios, ya que los consumidores pueden cambiar a fuentes más baratas. También influyen los acontecimientos geopolíticos, como la guerra de Ucrania. Las políticas gubernamentales relativas a la extracción, el transporte y las cuestiones medioambientales también influyen en los precios.

¿Cuáles son las principales publicaciones macroeconómicas que influyen en los precios del Gas Natural?

La principal publicación económica que influye en los precios del Gas Natural es el boletín semanal de inventarios de la Administración de Información Energética (EIA), agencia gubernamental estadounidense que elabora los datos del mercado del gas en Estados Unidos. El boletín de gas de la EIA suele publicarse el jueves a las 14:30 GMT, un día después de que la EIA publique su boletín semanal de petróleo. Los datos económicos de los grandes consumidores de Gas Natural pueden influir en la oferta y la demanda, entre los que destacan China, Alemania y Japón. El gas natural se cotiza y negocia principalmente en dólares estadounidenses, por lo que las publicaciones económicas que afectan al Dólar también son un factor.

¿Cómo influye el Dólar en el precio del Gas Natural?

El Dólar estadounidense es la moneda de reserva mundial y la mayoría de las materias primas, incluido el Gas Natural, se cotizan y negocian en los mercados internacionales en dólares estadounidenses. Como tal, el valor del Dólar es un factor que influye en el precio del Gas Natural, ya que si el Dólar se fortalece, se necesitan menos dólares para comprar el mismo volumen de gas (el precio baja), y viceversa si el Dólar se fortalece.

- El Dólar se prepara para una nueva semana de ganancias.

- El viernes no habrá publicación de datos de interés, por lo que se esperan movimientos tibios en los mercados.

- El Índice del Dólar DXY vuelve a fracasar en su intento de mantener el nivel de 105.00, y podría empezar a tocar techo.

El Dólar estadounidense (USD) ha tenido una semana fuerte después de que una serie de datos económicos de EE.UU. parecen convencer a los operadores de la fortaleza de la economía estadounidense. La tendencia del Dólar parece ser de lateral a alcista frente a la mayoría de los pares principales. La economía estadounidense va bien y se encamina hacia un aterrizaje suave, mientras que la actividad económica en la Eurozona y Europa Central muestra cada vez más signos de dificultad.

El viernes no se publicarán datos de interés para los mercados. La publicación de Baker Hughes sobre el recuento de equipos de perforación en EE.UU., que se publicará al final de la jornada, podría tener más peso de lo habitual tras el fracaso de las negociaciones en Australia, que probablemente provocarán la retirada de casi el 10% del suministro de Gas Natural en las próximas semanas.

Motores del mercado: El Dólar parece contento donde está

- El dato principal para este viernes son los inventarios mayoristas, que se publicarán a las 14:00 GMT. Las expectativas son que los inventarios disminuyan un 0.1% marginal en julio, el mismo descenso que registró en junio.

- El recuento de equipos de perforación en EE.UU. de Baker Hughes a las 17:00 GMT recibirá algo más de atención, ya que los mercados buscarán pistas sobre si EE.UU. puede abastecerse de petróleo y Gas Natural ahora que el 10% del suministro mundial se retirará de los mercados por las huelgas de los trabajadores australianos del GNL.

- Las acciones en Asia cerrarán esta semana en negativo, con el último día de comercio también registrando pérdidas: El Índice japonés baja un 1%. Las acciones europeas están más bien planas, aunque también cotizan por debajo de cero.

- La herramienta FedWatch del CME Group muestra que los mercados están valorando en un 93% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de septiembre.

- El rendimiento de los bonos del Tesoro de EE.UU. a 10 años cotiza en el 4.23% y está fuera del máximo de principios de esta semana. Los mercados han podido digerir una cantidad sustancial de emisiones de deuda, que fue uno de los elementos que impulsaron al alza los rendimientos.

Análisis técnico del Índice del Dólar DXY: Aterrizaje suave

El Dólar vuelve a tener el favor de los mercados, lastrando a los mercados bursátiles y de bonos con la caída de los precios de los bonos y de los índices bursátiles por debajo de varios niveles de soporte importantes. El Dólar prolonga su recuperación estival y podría mantenerse en niveles más fuertes durante el otoño y el invierno si otros bancos centrales comienzan a recortar sus tasas de interés de referencia. Si el Dólar se mantiene estable, la depreciación de las divisas hará que el Índice del Dólar DXY suba sustancialmente y podríamos ver más fortaleza del Dólar en el futuro.

Todas las miradas están puestas en el nivel de 105.00 después de que el índice DXY rompiera brevemente el nivel el miércoles y el jueves. Sólo faltan unos céntimos para que el índice DXY alcance un nuevo máximo de seis meses. Los siguientes niveles se sitúan en 105.88, el máximo de marzo, lo que supondría un nuevo máximo anual. Si el índice DXY alcanza este último nivel, podría aparecer cierta resistencia.

A la baja, el nivel de 104.30 es vital para mantener el Índice del Dólar DXY en estos niveles elevados. Un poco más abajo, entra en juego la media móvil simple (SMA) de 200 días en 103.04, lo que podría provocar una mayor debilidad una vez que el índice DXY comience a cotizar por debajo de ella. El doble soporte en 102.68, con la SMA de 100 días y la de 55 días, son las últimas líneas de defensa antes de que el Dólar estadounidense experimente una depreciación sustancial y a más largo plazo.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda “de facto” de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la Libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el Dólar estadounidense estuvo respaldado por el Oro, hasta el Acuerdo de Bretton Woods de 1971, cuando desapareció el patrón oro.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del Dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). El QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el Endurecimiento Cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el Dólar estadounidense.

- El USD/CHF rebota desde 0.8900, respaldado por la resistencia del Dólar estadounidense.

- Los responsables políticos de la Fed no mostraron interés en aumentar las tasas de interés en septiembre.

- La recuperación del USD/CHF se detiene después de aproximarse a la zona de resistencia anterior situada en un rango de 0.8900-0.9020.