- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El Índice del Dólar flirtea con la zona de 106.00, en máximos mensuales. El martes, el calendario económico de las sesiones asiática y europea estará vacío. Más tarde, en Estados Unidos se publicarán datos sobre la vivienda y la confianza del consumidor.

Esto es lo que debe saber el martes 26 de septiembre:

El Índice del Dólar (DXY) subió hasta 106.09, alcanzando el nivel más alto desde noviembre, antes de retroceder hasta 105.90. El Dólar se mantiene firme, con el soporte del sentimiento de cautela de los mercados y el aumento de los rendimientos del Tesoro estadounidense. El rendimiento a 10 años subió al 4.54%, un nivel no visto desde octubre de 2007.

Las expectativas de que las tasas de interés altas persistan durante más tiempo se basan en la resistencia de la economía estadounidense. Los participantes del mercado esperan con impaciencia la publicación el viernes del indicador de inflación preferido por la Reserva Federal, el Índice de Precios del Consumo Personal subyacente.

Durante la sesión americana, el Yuan chino consolidó sus pérdidas en medio de la preocupación por la situación de Evergrande, que probablemente seguirá en el candelero.

El par EUR/USD registró su cierre más bajo desde marzo, cayendo por debajo de 1.0600 tras cinco días consecutivos de descensos. El euro se debilitó a pesar de los comentarios de la presidenta del Banco Central Europeo (BCE), Lagarde, en el Parlamento Europeo, donde mencionó que las tasas seguirán siendo restrictivas mientras sea necesario. El par EUR/GBP retrocedió desde 0.8700 a 0.8670.

La Libra cayó a nuevos mínimos frente al dólar, alcanzando brevemente niveles por debajo de 1.2200. La divisa sigue afectada por la postura moderada del Banco de Inglaterra en su reciente decisión política.

El USD/JPY rompió por encima de 148.50, alcanzando los niveles más altos desde octubre y acercándose a 149.00. A pesar de la preocupación por una intervención de las autoridades japonesas, la recuperación del par se mantiene en gran medida.

El Dólar canadiense obtuvo mejores resultados el lunes, y el par USD/CAD cayó ligeramente hasta 1.3450. Por el contrario, el Dólar australiano se quedó rezagado entre las divisas de materias primas, con el AUD/USD acercándose a 0.6400. Sin embargo, el par recortó sus pérdidas y se estableció en torno a 0.6420.

Los metales cayeron, con el Oro rompiendo por debajo del nivel de los 1.920$ y acercándose a la zona de soporte de los 1.915$. La plata también experimentó una caída del 1.85%, pasando de 23.55$ a la zona de 23$.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El petróleo crudo WTI cotiza con pérdidas superiores al 0.50% tras alcanzar un máximo de 90.34$.

- La decisión de la Reserva Federal de mantener los tipos, pero con la previsión de subirlos el año que viene, ha frenado la recuperación del WTI, que ya duraba tres semanas.

- Los precios del petróleo se vieron amortiguados por la caída del recuento de plataformas petrolíferas en EE.UU., junto con la aceleración de la recuperación económica de China.

El West Texas Intermediate (WTI), la referencia del petróleo crudo estadounidense, cotizó con pérdidas superiores al 0.50% el lunes, mientras Rusia retocaba su prohibición de combustibles. Al mismo tiempo, la subida de las tasas de interés en Estados Unidos (EE.UU.) impulsó al Dólar, un viento en contra para los activos denominados en dólares. El WTI cotiza en 89.35$ por barril, al final de la sesión norteamericana.

El West Texas Intermediate cae por la relajación de la prohibición rusa sobre el combustible y la fortaleza del USD

El ánimo de los inversores sigue siendo pesimista ante las especulaciones de que el banco central estadounidense vuelva a subir las tasas una vez más. Según algunos bancos de Wall Street, la aprobación por parte de Rusia de cambios en su prohibición de exportar combustible supuso un viento en contra para los precios del petróleo, que se disponían a alcanzar los 100$ por barril.

La decisión de la Fed de la semana pasada de mantener los tipos, pero revisando al alza los gráficos de puntos para el próximo año, previendo tasas superiores al 5%, frenó la recuperación de tres semanas del petróleo, que vio cómo el WTI ganaba más de un 10%, mientras Arabia Saudí y Rusia ampliaban sus recortes de producción de petróleo crudo hasta diciembre de 2023.

La Fed disparó los rendimientos de los bonos estadounidenses, lo que apuntaló al Dólar hasta un máximo de 106.09 en lo que va de año, según el Índice del Dólar (DXY). No obstante, la caída del WTI se vio amortiguada por la caída del número de plataformas petrolíferas la semana pasada, de 515 a 507, a pesar de la subida de los precios del petróleo.

Mientras tanto, las especulaciones sobre la mejora de los datos económicos de China mantienen el ánimo de los operadores de petróleo al alza, tras los datos de la semana pasada. China es el mayor importador de petróleo del mundo, y si la actividad económica se ralentiza, podría pesar sobre los precios mundiales del petróleo.

Análisis del precio del WTI: Perspectiva técnica

El WTI mantiene su tendencia alcista, pero no logra perforar la banda superior de bandas de bollinger, mientras que el índice de fuerza relativa (RSI) se aleja de las condiciones de sobrecompra, abriendo la puerta a un retroceso. El soporte se encuentra en el mínimo diario del 21 de septiembre en 88.15$, antes de que el precio del petróleo crudo estadounidense ponga a prueba la media móvil exponencial (DMA) de 20 días en 87.31$. Por el contrario, el WTI reanudaría su tendencia alcista, pero debe superar el máximo del viernes pasado en 90.93$ antes de desafiar el máximo del año hasta la fecha en 92.26$.

- El par EUR/USD registró mínimos el lunes en 1.0575, mientras que el Euro retrocedía y el Dólar subía.

- El Índice del Dólar avanza en general en el inicio de la nueva semana de comercio.

- Lagarde, del BCE, le quita hierro al Euro por la "mayor debilidad de la actividad económica".

El par EUR/USD se desplomó y registró un nuevo mínimo de seis meses en la zona de 1.0660. El soporte del Dólar estadounidense (USD) está ayudando a exacerbar las caídas del Euro (EUR) provocadas por los comentarios moderados de los bancos centrales que salieron de Europa el lunes.

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, se refirió al crecimiento del empleo, al debilitamiento general de la actividad económica y a la caída general del impulso.

A pesar de los recientes descensos de la inflación, la presidenta del BCE, Lagarde, señaló que se espera que la inflación siga siendo "demasiado alta durante demasiado tiempo", pero el BCE es evidentemente incapaz de hacer nada para ayudar a apaciguar esas previsiones, con una economía nacional desigual para la región paneuropea que amenaza con entrar en recesión si el BCE sube demasiado las tasas.

El calendario económico parece escaso hasta la publicación de los datos clave del viernes

El viernes se publicarán las cifras del Índice de Precios al Consumo (IPC) de la UE y EE.UU., pero a mediados de la semana habrá menos datos.

En Estados Unidos se publicarán el jueves las cifras del Gasto en Consumo Personal (PCE) y las del Producto Interior Bruto (PIB). Se espera que el PIB anualizado del segundo trimestre mejore del 2.1% al 2.3%.

Perspectivas técnicas del EUR/USD

Durante la intradía, el par EUR /USD se alejó de los máximos cercanos a 1.0670 y cayó un 0.76% de punta a punta el lunes.

El Euro cayó a un nuevo mínimo de seis meses de 1.0575 frente al Dólar estadounidense, y las ofertas de rebote están luchando por recuperar la zona de 1.06000.

En las velas diarias se aprecia una tendencia bajista, con una línea de tendencia descendente desde el máximo de julio cerca de 1.1200.

La media móvil simple (SMA) de 200 días se está volviendo bajista justo por encima de 1.0800, y la media móvil exponencial (EMA) de 34 días se está acelerando en un cruce bajista, proporcionando resistencia técnica desde 1.0750.

Gráfico diario del EUR/USD

Niveles técnicos del EUR/USD

- El par opera con pérdidas del 0.16%, ya que la divergencia de los bancos centrales y los diferenciales de las tasas de interés favorecen al Dólar.

- El DXY alcanzó un nuevo máximo anual en 106.09, reflejo de la fortaleza de la economía estadounidense, mientras crecen las perspectivas de un aterrizaje suave.

- A pesar de mantener las tasas sin cambios, la Fed adoptó una postura de línea agresiva, como atestigua la reacción de los mercados financieros.

La Libra esterlina (GBP) sigue bajo presión tras la sorprendente decisión del Banco de Inglaterra (BoE) de mantener las tasas sin cambios, que cogió desprevenidos a los operadores, que esperaban un mayor endurecimiento. Los Rendimientos de los bonos del Tesoro de EE.UU. alcanzaron máximos de varios años, apuntalando al Dólar estadounidense (USD), como se observa en el par GBP/USD que cotiza en 1.2215, registrando pérdidas del 0.16%.

La Libra esterlina se resiste a la postura moderada del Banco de Inglaterra ante la ralentización de la inflación, pero los riesgos de crecimiento se inclinan a la baja

La semana pasada se produjo una amplia debilidad de la Libra esterlina (GBP) después de que los datos mostraran una ralentización de la inflación. El Banco de Inglaterra reaccionó en consecuencia, manteniendo la tasa bancaria en el 5.25%, aunque subrayó que siguen abiertas otras reuniones, lo que significa que el BoE podría subir o pausar las tasas si fuera necesario.

Otros datos revelados esa semana fueron que las ventas minoristas superaron las estimaciones, pero se mantuvieron sin cambios en comparación con los datos de julio, mientras que los PMI de S&P Global/CIPS mostraron un mayor deterioro de la actividad empresarial. Por tanto, la libra esterlina seguirá presionada a la baja ante la inminencia de una recesión económica.

Al otro lado del charco, la economía estadounidense se mantiene sólida, como muestran los datos de la semana pasada, mientras que la decisión de la Reserva Federal de mantener los valores en cartera y prever otra subida de los tipos de interés mantiene a los inversores volcados hacia el Dólar. Los rendimientos de los bonos del Tesoro estadounidense se disparan a máximos de varios años, mientras que el Dólar marca un nuevo máximo en lo que va de año, según el Índice del Dólar (DXY), en 106.09.

Los responsables de la Reserva Federal en los Bancos centrales adoptaron una postura prudente, principalmente las presidentas de la Fed de Boston y San Francisco, Susan Collins y Mary Daly. Ambas subrayaron que la Fed debería ser paciente en política monetaria, pero no descartaron otra subida de tasas. Recientemente, el presidente de la Fed de Chicago, Austan Goolsbee, afirmó que es posible un aterrizaje suave, pero que los riesgos de inflación siguen inclinándose al alza.

Los futuros del mercado monetario siguen mostrándose escépticos ante una subida de tipos por parte de la Fed, como muestra la herramienta FedWatch de CME, con unas probabilidades de subida de 25 puntos básicos del 21% para noviembre, del 34.2% para diciembre y del 35.9% para enero de 2024. Sin embargo, el diferencial de tasas de interés que favorece a la Fed podría pesar pronto en el GBP/USD y hacer que el par se hunda hacia la cifra de 1.2000.

Análisis del precio del GBP/USD: Perspectiva técnica

El gráfico diario muestra al par luchando por romper por debajo de la figura de 1.2200, aunque se mantiene muy por debajo de las medias móviles de 200 y 50 días (DMA), una señal bajista. Si los operadores arrastran los precios por debajo de ese nivel, la siguiente parada del GBP/USD sería el mínimo del 15 de marzo en 1.2010 antes de 1.20. Por el contrario, si el par recupera el nivel 1.2300, se produciría una recuperación hacia la DMA de 200 en 1.2432.

- Las acciones europeas bajaron en general el lunes, probando nuevos mínimos para el mes.

- El FTSE y el CAC40 pierden 60 puntos cada uno, y el DAX cae 151 puntos.

- El aumento de los rendimientos y las preocupaciones económicas lastran las acciones europeas.

Los índices bursátiles europeos cerraron el lunes a la baja, con el DAX alemán como el valor más bajista del día, perdiendo 151 puntos para terminar la jornada con una caída cercana al 1%, cerca de los 15.405,00 euros.

Los exportadores con una notable exposición a los mercados chinos cayeron en las operaciones del lunes, con las acciones presionadas por el aumento del rendimiento de los bonos del Banco Central Europeo (BCE), debido a que los tipos de interés subieron hasta el 4% la semana pasada.

Las acciones más débiles para un lunes bajista

La caída de los precios de los metales también afectó a las acciones mineras, y el aumento de los inventarios frenó el crecimiento de los precios de los metales preciosos.

En general, el lunes se presenta bajista para las acciones, después de que los índices Shanghai Composite y Hang Seng cerraran en rojo, con un -0.48% y un -1.82% respectivamente. El FTSE cedió un 0.85% y el CAC40 un 0.85%.

Perspectivas técnicas del FTSE

El FTSE corre el riesgo de dar un giro bajista en velas diarias, ya que el principal índice de acciones del Reino Unido sigue retrocediendo desde los máximos a corto plazo en el nivel de 7.750,00£.

La media móvil simple de 200 días está actuando como un imán para los precios, manteniendo al índice inmovilizado cerca de 7.650,00£.

Los máximos se están limitando y los mínimos se están topando con un suelo cerca de 7.250,00£.

Los operadores a corto plazo querrán estar atentos a un encuentro con la media móvil exponencial (EMA) de 34 días, que actualmente se eleva hasta los 7.550,00£.

Gráfico diario del FTSE

Niveles técnicos del FTSE

- El par EUR/GBP cae en la sesión del lunes y se aleja de la zona de 0.8700.

- Lagarde, del BCE, prevé una mayor debilidad de la economía europea.

- Los analistas estiman que el EUR/GBP ganará terreno de cara a fin de año debido a los vientos en contra del Reino Unido.

El par EUR/GBP pierde terreno este lunes, con el Euro cayendo tras los comentarios moderados de la presidenta del Banco Central Europeo (BCE), Christine Lagarde.

Lagarde: mayor debilidad en el tercer trimestre

Lagarde, Presidenta del BCE, señaló que se ha producido una ralentización general del impulso de la economía de la UE, y que la creación de empleo sigue moderándose.

El BCE prevé una mayor debilidad en el tercer trimestre, y el banco central de la UE también ha retrasado la finalización de la revisión de su marco político, que se ha aplazado hasta la primavera de 2024.

A pesar del retroceso del lunes, el Euro (EUR) sigue cotizando bien frente a la Libra esterlina (GBP) a largo plazo. El par EUR/GBP alcanzó un nuevo máximo de cuatro meses antes de caer a 0.8670.

Los analistas de Danske Bank prevén que la tendencia continúe y que el EUR/GBP alcance 0.8800 a finales de año, citando mayores vientos en contra para la Libra esterlina gracias a un Banco de Inglaterra (BoE) moderado.

Durante la primera mitad de la semana, la agenda económica del Euro y de la Libra esterlina será muy escasa.

El jueves se publicará el boletín mensual del BCE, mientras que el viernes se publicarán las cifras del Producto Interior Bruto (PIB) del Reino Unido y el Índice de Precios al Consumo (IPC) de la UE.

Según las previsiones de los mercados, la tasa anualizada de crecimiento del PIB del Reino Unido se mantendrá en el segundo trimestre en el 0.4%.

En cuanto al IPC de la UE, la mediana de las estimaciones prevé un ligero retraso del IPC armonizado, que se situará en el 4.8% anualizado en septiembre.

Perspectivas técnicas del EUR/GBP

El EUR/GBP bajó el lunes para probar la zona de 0.8670, y el soporte técnico intradía se encuentra actualmente en la media móvil simple (SMA) de 100 horas cerca de 0.8660, con una línea de tendencia ascendente marcada en velas horarias desde el mínimo oscilante de la semana pasada en 0.8610.

En velas diarias, el par de la Libra esterlina retrocede desde la SMA de 200 días, que actualmente se encuentra justo debajo de 0.8720, y si no se logra un nuevo territorio alcista desde aquí, el par volverá a desafiar los mínimos oscilantes de corto plazo entre 0.8580 y 0.8520.

EUR/GBP gráfico diario

Niveles técnicos del EUR/GBP

- La Plata tropieza y cae en el comercio del lunes, en dirección a 23.00$.

- El XAG/USD no logró alcanzar 23.80$ el viernes, y la plata está volviendo a la zona de mínimos recientes.

- El Índice del Dólar rebota y el XAG/USD retrocede.

La Plata sigue cayendo en el inicio de la nueva semana de comercio, probando mínimos conocidos después de que el rebote del viernes pasado no pudiera mantenerse.

Se prevé que la Reserva Federal (Fed) mantenga las tasas de interés al alza durante más tiempo del previsto, y el impulso del Índice del Dólar (DXY) está limitando las recientes subidas del XAG/USD.

Después de que la Fed aumentara su previsión de tipos de interés la semana pasada, el banco central estadounidense espera que los tipos de interés sólo bajen medio punto porcentual a finales de 2024. Anteriormente, el Comité Federal de Mercado Abierto (FOMC) situaba los tipos a finales de 2024 en el 4.6%, pero las complicaciones de la inflación hicieron que la Fed aumentara su previsión hasta el 5.1%.

Perspectivas técnicas del XAG/USD

En las velas horarias, la Plata está tratando de construir un piso cerca de la media móvil simple de 200 horas (SMA) cerca de 23.15$ después de caer alrededor de 2.5% desde los máximos del lunes cerca de 23.65$.

Intradía, el impulso alcista buscará recuperar territorio conocido al norte de la SMA de 100 horas, que actualmente se ubica cerca de 23.35$.

La plata está sufriendo una notable falta de impulso de tendencia significativa a largo plazo, con el XAG/USD ciclando la SMA de 200 días en velas diarias.

La acción del precio se limita al centro mientras la Plata consolida, con máximos más bajos y mínimos ligeramente más altos que atrapan al XAG/USD en el rango medio.

Los mínimos oscilantes se sitúan cerca de 22.40$ y el extremo superior se topará con una línea de tendencia descendente cerca de 24.40$.

XAG/USD gráfico diario

Niveles técnicos del XAG/USD

- El USD/INR registra nuevas ofertas el lunes y recibe el soporte de un USD alcista.

- Los osciladores neutrales en el gráfico diario aconsejan cierta cautela a los operadores alcistas.

- Cualquier caída significativa podría seguir atrayendo a nuevos compradores y seguir siendo limitada.

El par USD/INR recupera la tracción positiva en el primer día de una nueva semana y se aleja de un mínimo de casi tres semanas, en torno a la zona de 82.80-82.75 tocado el viernes. Los precios mantuvieron las ganancias intradía durante los primeros compases de la sesión europea y actualmente se negocian por encima de 83.00.

Las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal (Fed) siguen dando soporte a los elevados rendimientos de los bonos del Tesoro de EE.UU. y ayudan al Dólar estadounidense (USD) a mantenerse estable cerca de su nivel más alto en más de seis meses. Aparte de esto, la persistente preocupación por la crisis del mercado inmobiliario en China beneficia aún más el estatus relativo de refugio seguro del Dólar y actúa como un viento de cola para el par USD/INR.

Desde un punto de vista técnico, los osciladores neutrales del gráfico diario justifican cierta cautela antes de posicionarse para un nuevo movimiento de apreciación intradía. Por lo tanto, es probable que cualquier fuerza posterior se enfrente a la resistencia cerca de la zona de 82.30 antes del máximo histórico, alrededor de la región de 83.40-83.45 tocada el 15 de agosto, que si se supera con decisión debería permitir al par USD/INR conquistar la cifra redonda de 84.00.

Por otro lado, la zona de 82.80-82.75, o el mínimo oscilante del viernes, debería proteger el lado bajista inmediato. A continuación, la media móvil simple (SMA) de 100 días, con pendiente ascendente, se sitúa en 82.50, y la SMA de 200 días, en torno a los 82.35. Esta última debería actuar como pivote clave para el par. Este último debería actuar como un punto clave para el par USD/INR y una ruptura convincente por debajo se verá como un nuevo desencadenante para los osos.

Los precios podrían volverse vulnerables y acelerar la caída hacia 82.00. La trayectoria bajista podría extenderse aún más y, finalmente, arrastrar al par USD/INR a los mínimos en torno a 81.70-81.65.

USD/INR gráfico diario

Niveles técnicos a vigilar

- El USD/MXN cotiza con sólidas ganancias debido a la fortaleza del USD, el elevado rendimiento de los bonos estadounidenses y la preocupación por el sector inmobiliario chino, en particular por el fracaso de la reestructuración de la deuda de Evergrande.

- La inflación en México sigue una senda de desaceleración, con una inflación general para la primera quincena de septiembre que cayó al 4.44% desde el 4.64% de agosto, acercándose al objetivo del Banco de México (Banxico) del 3% ± 1%.

- La posibilidad de un cierre del gobierno de EE.UU. se avecina debido al estancamiento de las negociaciones presupuestarias, ya que los responsables políticos de EE.UU. utilizan el presupuesto como herramienta política, lo que agrava el frágil sentimiento de los mercados.

El Peso mexicano (MXN) pierde terreno frente al Dólar estadounidense (USD) el lunes, ya que la última semana del tercer trimestre comienza con aversión al riesgo. La fortaleza del dólar debido al aumento de los rendimientos de los bonos estadounidenses, la preocupación por el sector inmobiliario chino y la caída de los precios de las materias primas son las razones que debilitaron al MXN. El par USD/MXN cotiza en 17.3762 tras alcanzar un mínimo diario de 17.1704.

El Peso mexicano se debate entre la caída de los precios del petróleo y los elevados rendimientos de los bonos estadounidenses que apuntalan al Dólar

El sentimiento sigue siendo frágil, aunque últimamente Wall Street se ha puesto en verde, mientras que el Dólar estadounidense (USD), aunque positivo, ha regresado por debajo de 106.00. Los rendimientos de los bonos del Tesoro siguen siendo elevados, con el de 10 años en el 4.519%.

En la sesión asiática, la noticia de que el promotor inmobiliario más importante de China, Evergrande, no logró reestructurar su deuda deterioró el sentimiento de los inversores. Mientras tanto, las minúsculas pérdidas de los precios mundiales del petróleo pesaron sobre la divisa mexicana, que está estrechamente correlacionada, ya que una parte de su economía depende en gran medida de las exportaciones de petróleo.

Mientras tanto, la inflación en México sigue desacelerándose, según informó el Instituto Nacional de Estadística, conocido como INEGI. La inflación general de la primera quincena de septiembre bajó al 4.44% frente al 4.64% de agosto, acercándose al objetivo del Banco de México (Banxico) del 3% más o menos el 1%. Mientras tanto, los analistas no esperan ningún recorte de tasas por parte del Banxico en lo que resta de 2023. Sin embargo, si el ritmo de la inflación se desacelera bruscamente, eso podría desencadenar ajustes del Banxico en su política monetaria y provocar una depreciación del Peso mexicano.

El ánimo de los inversores se deterioró al adoptar la postura de "más alto por más tiempo". Ante la previsión de que la Reserva Federal de EE.UU. vuelva a subir los tipos este año, los rendimientos de los bonos del Tesoro de EE.UU. se disparan mientras Wall Street experimenta dificultades para aferrarse a sus ganancias. El rendimiento de los bonos del Tesoro de EE.UU. a 10 años ha alcanzado un nivel del 4.533%, un nivel observado por última vez en 2007, un viento de cola para el USD/MXN.

Los funcionarios de la Reserva Federal, en particular la Gobernadora Michelle Bowman, hicieron hincapié en la necesidad de más subidas de tasas. Por el contrario, las presidentas de la Fed de Boston y San Francisco, Susan Collins y Mary Daly, sugirieron que hay que tener paciencia, pero no descartaron otra subida. Recientemente, el presidente de la Fed de Chicago, Austan Goolsbee, afirmó que es posible un aterrizaje suave, pero que los riesgos de inflación siguen inclinándose al alza.

Otra razón por la que el sentimiento de los mercados se está agriando es que los legisladores estadounidenses están advirtiendo de que EE.UU. se encamina a un cierre al estancarse las conversaciones sobre el presupuesto. Una vez más, los responsables políticos estadounidenses utilizan el presupuesto como herramienta política para impulsar su agenda.

Análisis del precio del USD/MXN: Perspectiva técnica

El par USD/MXN superó las medias móviles de 20 y 100 días (DMA), y la primera superó a la segunda y a la DMA de 50, lo que sugiere que la tendencia alcista podría acelerarse y que el par ha encontrado su equilibrio. Si el par exótico cruza el máximo del 7 de septiembre en 17.7074, el escenario más probable sería ver al USD/MXN desafiando la DMA de 200 en 17.8716 antes de desafiar la cifra de 18.0000. Por el contrario, el par podría volver a probar el mínimo de la semana pasada en 16.9925 si los vendedores recuperan la zona de 17.1851/19.55.

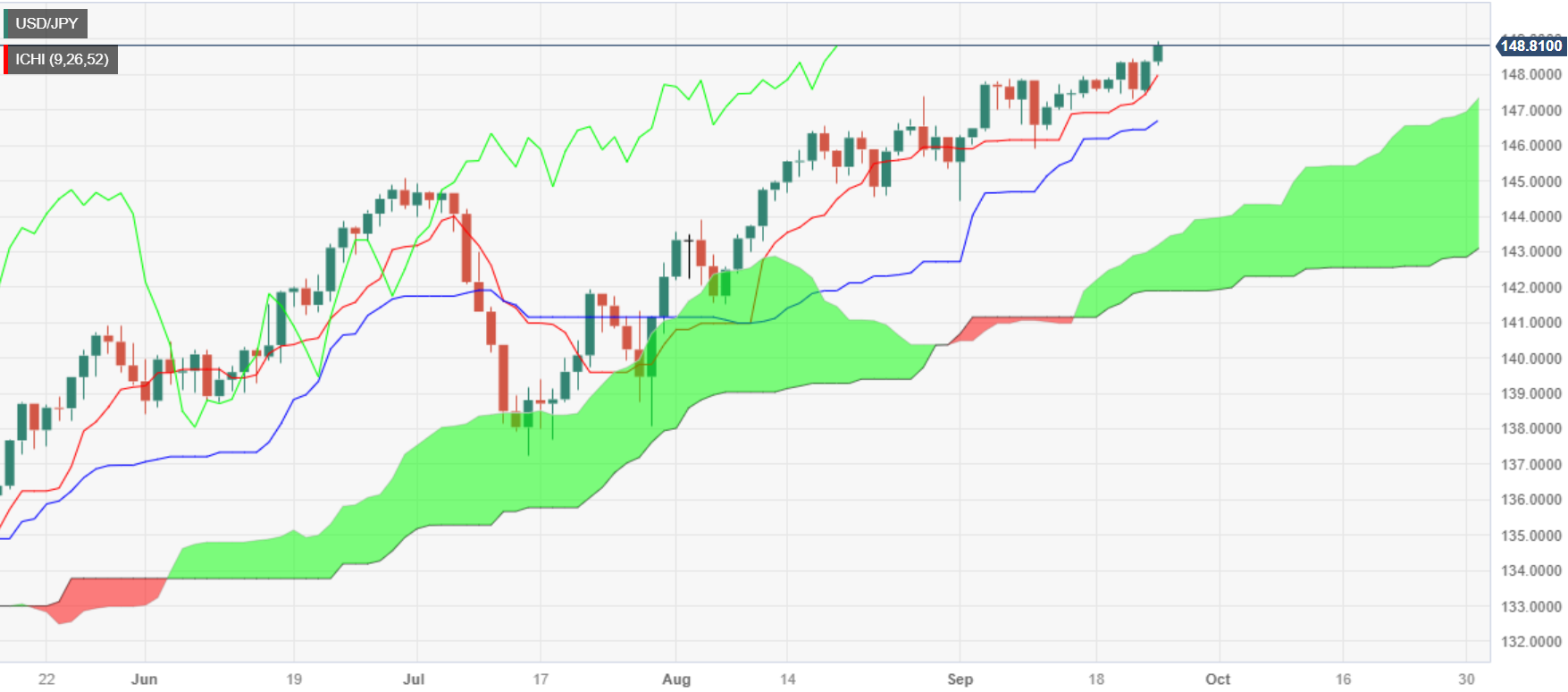

- El USD/JPY marca una subida del 0.38%, mientras el Banco de Japón mantiene los tipos y su política monetaria acomodaticia, cuestionando la sostenibilidad del aumento de la inflación.

- El aumento de los rendimientos de los bonos del Tesoro de EE.UU., que alcanza niveles nunca vistos desde 2007, impulsa al Dólar estadounidense por encima de los 106.00 puntos.

- El posible cierre del gobierno de EE.UU. se avecina a medida que las conversaciones sobre el presupuesto se estancan, con los legisladores utilizando el presupuesto como una herramienta política, lo que podría conducir a un fortalecimiento del Yen japonés y una posterior caída del USD/JPY.

El Dólar estadounidense (USD) sube con fuerza frente al Yen japonés (JPY) tras la decisión del Banco de Japón (BoJ) de mantener las tasas sin cambios la semana pasada, al tiempo que emitía un comunicado moderado. Esto, junto con un impulso de aversión al riesgo y la subida de los rendimientos de los bonos de EE.UU., favorece a las principales divisas. El par USD/JPY cotiza en 148.91, con un avance del 0.38%.

El Dólar estadounidense gana impulso frente al Yen, tras el mantenimiento de la política monetaria del Banco de Japón, a pesar del acecho de la alta inflación

El viernes pasado, el BOJ mantuvo los tipos en terreno negativo y se comprometió a apoyar su política monetaria ultra laxa a pesar de los últimos informes sobre la inflación, que sugieren que la inflación está por encima del objetivo del banco del 2%. Aun así, los responsables políticos del BOJ se preguntan si será sostenible durante un periodo más prolongado.

El gobernador del BoJ, Kazuo Ueda, declaró que existe una "gran incertidumbre" sobre la posibilidad de que las compañías sigan subiendo los precios y los salarios mientras el banco mantiene su postura acomodaticia. Ueda afirmó que el BoJ no está "plenamente convencido" de que los salarios vayan a seguir acelerándose, lo que se considera una razón para que el Banco se mantenga firme en su postura.

Mientras tanto, continúan las amenazas de intervención, ya que el Primer Ministro japonés afirmó que los movimientos excesivos de las divisas son indeseables y que las autoridades seguirán vigilando de cerca los movimientos de las divisas con carácter de urgencia.

Mientras tanto, el mantra de "más alto por más tiempo" se deja sentir en los mercados financieros. Con la Reserva Federal de EE.UU. a punto de subir una vez más en el año, los rendimientos de los bonos del Tesoro de EE.UU. se disparan mientras Wall Street se hunde. El rendimiento de los bonos del Tesoro de EE.UU. a 10 años tocó un máximo de 4.533%, un nivel visto por última vez en 2007, lo que apuntala al Dólar por encima de 106.00 por primera vez desde noviembre del año pasado.

El USD/JPY mantiene su tendencia alcista, ya que los funcionarios de la Reserva Federal insistieron en la necesidad de más subidas de tasas, en particular la gobernadora Michelle Bowman. Por el contrario, las presidentas de la Fed de Boston y San Francisco, Susan Collins y Mary Daly, dijeron que es necesario tener paciencia, pero no hablaron de descartar otra subida. Recientemente, el presidente de la Fed de Chicago, Austan Goolsbee, afirmó que es posible un aterrizaje suave, pero que los riesgos de inflación siguen inclinados al alza.

Otra razón por la que el sentimiento de los mercados se está agriando es que los legisladores estadounidenses están advirtiendo de que EE.UU. se encamina hacia un cierre, al estancarse las conversaciones sobre el presupuesto. Una vez más, los responsables políticos estadounidenses utilizan el presupuesto como herramienta política para impulsar su agenda. Normalmente, los legisladores arreglan esto hasta el último momento, por lo que los operadores deben estar atentos. En caso de que se produzca un cierre, habrá que estar atentos a la fortaleza del Yen japonés (JPY), por lo que el par USD/JPY podría dirigirse a la baja.

Análisis del precio del USD/JPY: Perspectiva técnica

Tras la ruptura de la zona de 148.00, el par USD/JPY se dispone a poner a prueba la zona de 149.00, seguida de la zona de 150.00. Sin embargo, los operadores deben ser ágiles, ya que se cierne la amenaza de una intervención. En octubre del año pasado, cuando las autoridades japonesas intervinieron, el par registró una vela diaria de 560 puntos el 21 de octubre, seguida de otros 500 puntos el 10 de noviembre. Por otro lado, el primer soporte del USD/JPY sería el Tenkan-Sen en 147.99, seguido por 147.00, y el Kijun-Sen en 146.70

- El diferencial USD/CHF sigue ampliándose a medida que el Dólar estadounidense gana fuerza y el franco suizo se desploma.

- El giro moderado del SNB de la semana pasada sigue mermando el interés de los inversores por las ofertas al alza del CHF.

- El jueves pasado, el Banco Nacional Suizo se abstuvo de realizar nuevas subidas de tipos en medio de la caída de los datos de inflación suizos.

En la sesión del lunes, el par USD/CHF se encuentra en máximos, alcanzando la zona de 0.9130. Si el par vuelve a subir, alcanzará nuevos máximos de cinco meses.

La semana pasada, el Banco Nacional Suizo (SNB) abandonó sin contemplaciones su ciclo de subidas de tasas, sorprendiendo a los mercados y frustrando las expectativas de los inversores cuando el SNB no subió las tasas otros 25 puntos básicos el jueves pasado.

Las cifras de inflación de la economía nacional suiza se han ido desinflando mucho más rápido de lo que el SNB pensaba inicialmente, y el banco central suizo se vio obligado a suspender su actual calendario de subidas de tipos.

El tono de los bancos centrales determina el impulso de los mercados y las tasas no se mueven

El Dólar sigue firme en los mercados, reforzado por el tono de la Reserva Federal (Fed) de la semana pasada; aunque ambos bancos centrales mantuvieron los tipos estables la semana pasada, es la Fed la que se lleva el beneficio de la duda en los mercados, ya que el banco central estadounidense prevé que los tipos de interés se mantengan al alza durante más tiempo del previsto anteriormente.

Esta semana comienza tranquila en el calendario económico, con datos de nivel medio hasta la publicación del Producto Interior Bruto (PIB) estadounidense del jueves.

El martes se publicarán las cifras de vivienda y confianza del consumidor en Estados Unidos, mientras que los operadores del CHF estarán atentos a las expectativas de sentimiento del ZEW del miércoles y al boletín trimestral del SNB.

Perspectivas técnicas del USD/CHF

El Impluso alcista del Dólar está impulsando al par USD/CHF al alza, y las velas horarias están acelerando al alza. El par ha subido más de un 2% desde el mínimo de la semana pasada cerca de 0.8930, y un nuevo impulso alcista situaría al par en nuevos máximos de cinco meses.

Velas diarias muestran al USD/CHF presionando por encima de la media móvil simple (SMA) de 200 días, que actualmente se encuentra cerca de 0.9050, y la media móvil exponencial (EMA) de 34 días se ha vuelto alcista, cruzando la SMA de 100 días cerca de 0.8900 y lista para dar soporte técnico a los precios.

La siguiente zona de resistencia significativa se sitúa en los máximos de marzo, cerca de la zona de 0.9400.

Gráfico diario del USD/CHF

Niveles técnicos del USD/CHF

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha afirmado el lunes ante la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo que una recesión no forma parte del escenario de referencia.

Lagarde ha añadido que el BCE no ha hablado de recortes de tasas y ha señalado que el mercado laboral europeo se estaba ajustando por fin.

- El Euro marca nuevos mínimos diarios.

- Lagarde, del BCE, habla en el Parlamento Europeo.

- El EUR/USD cae por quinto día consecutivo.

El par EUR/USD cayó por debajo de 1,0600 por primera vez desde marzo. El par hizo suelo en 1.0581 y sigue presionado por el fortalecimiento del Dólar estadounidense.

El Dólar se mantiene firme

El dólar estadounidense subió el lunes en general. El Índice del Dólar (DXY) cotiza ligeramente por debajo de 106.00, en el nivel más alto desde noviembre del año pasado. El rendimiento de los bonos del Tesoro estadounidense a 10 años alcanzó un nuevo máximo al situarse en el 4.52%. Las acciones de Wall Street abrieron mixtos.

La presidenta del Banco Central Europeo (BCE) , Christine Lagarde, interviene en la audiencia de la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo. Mencionó que el mercado laboral "por fin se está ajustando".

En cuanto a los datos económicos, a primera hora del lunes, la encuesta IFO alemana superó ligeramente el consenso del mercado. El índice de valoración actual bajó de 89 a 88.7, mientras que el índice de expectativas subió de 82.6 a 82.9. En Estados Unidos, el índice de actividad nacional de la Fed de Chicago bajó de 0.07 a -0.16 en agosto. Los informes clave de la semana serán las cifras de inflación de la Eurozona y Estados Unidos.

Niveles a vigilar

El EUR/USD se mantiene por debajo de 1.0600, bajo presión. El siguiente nivel de soporte se sitúa en torno a 1.0580, seguido de 1.0550.

A pesar de caer por quinto día consecutivo, no se observan signos de estabilización. A corto plazo, una recuperación por encima de 1.0645 mejoraría las perspectivas para el Euro.

Niveles técnicos

- El par USD/CAD se mueve lateralmente antes de la publicación de los datos económicos de ambos países.

- Precios del crudo más altos limitan las ganancias del par australiano.

- Los participantes del mercado adoptan una postura cautelosa antes del PCE subyacente de EE.UU., a la espera de nuevas pistas sobre la presión de la inflación en EE.UU..

- El tono de línea agresiva de la Fed refuerza el potencial del dólar estadounidense (USD).

El par USD/CAD se consolida con un sesgo negativo y cotiza en torno a 1.3480 durante la sesión europea del lunes. El par está experimentando un soporte alcista gracias a los alentadores rendimientos del Tesoro estadounidense, que han alcanzado máximos de varios años.

Las alentadoras rentabilidades del Tesoro estadounidense están contribuyendo a la fortaleza del Dólar estadounidense (USD). El rendimiento de los bonos estadounidenses a 10 años cotiza al 4.48%, subiendo un 1.15% más al cierre de esta edición.

El Índice del Dólar estadounidense (DXY), que mide el valor del Dólar frente a seis divisas principales, se mantiene por debajo de los máximos de seis meses alcanzados el viernes, cotizando en torno a 105,60 al cierre de esta edición. La dificultad del DXY para cobrar impulso puede deberse a la cautela de los mercados ante la publicación de datos económicos clave en Estados Unidos (EE.UU.).

Los inversores seguirán de cerca el calendario económico estadounidense, que incluye datos importantes como la confianza del consumidor, los pedidos de bienes duraderos, las solicitudes Iniciales de subsidio por desempleo y el gasto en Consumo personal subyacente (PCE), que es la medida de inflación preferida por la Fed. Se espera que la cifra anual del PCE subyacente descienda del 4.2% al 3.9%.

Estos datos darán una idea de la situación económica en Estados Unidos e influirán en el comercio con el Dólar.

La semana pasada, la Reserva Federal de los Estados Unidos (Fed) celebró su sexta reunión de política monetaria. Aunque la Fed optó por mantener los tipos de interés sin cambios, revisó al alza sus previsiones para la tasa de los fondos federales (FFR).

Para 2023, los responsables de la política monetaria prevén ahora que el FFR se sitúe en el 5.60%, y para 2024, elevaron sus estimaciones del 4.6% al 5.1%.

Además, los comentarios de la Presidenta de la Fed de Boston, Susan Collins, y de la Gobernadora de la Reserva Federal (Fed) de EE.UU., Michelle W. Bowman, sugieren que es posible un mayor endurecimiento de los tipos de interés, subrayando la necesidad de paciencia y de más subidas de tipos para controlar la inflación. La perspectiva de una subida de las tasas de interés podría servir de soporte al dólar.

Por el lado de Canadá, las estadísticas del viernes mostraron que las ventas minoristas (intermensual) de Canadá para julio aumentaron un 0.3%, una mejora con respecto al 0.1% de la lectura anterior. Sin embargo, esta cifra cayó ligeramente por debajo del consenso del mercado del 0.4%.

Mientras que las ventas minoristas subyacentes experimentaron un rebote más significativo, subiendo un 1.0% oscilante desde la caída del 0.7% de la lectura anterior. Este dato superó las expectativas del mercado, que lo situaban en el 0.5%.

La recuperación de los precios del petróleo está dando soporte al Dólar canadiense (CAD), dado que Canadá es uno de los principales exportadores de petróleo a Estados Unidos. Esto podría limitar el alza del par USD/CAD. Además, el viernes se publicará el Producto Interior Bruto (PIB) de Canadá correspondiente al mes de julio.

"Da la sensación de que las tasas tendrán que mantenerse más altas durante más tiempo de lo que esperaban los mercados", declaró el lunes a CNBC el presidente de la Reserva Federal de Chicago, Austan Goolsbee.

Puntos clave

"El riesgo de que la inflación se mantenga más alta sigue siendo el mayor riesgo".

"La senda actual es inusual que la inflación caiga como lo está haciendo sin que aumente el desempleo".

"La Fed debe comprometerse al 100% a devolver la inflación al 2%; el objetivo no cambiará".

"Una opinión es que la política monetaria tarda mucho tiempo en actuar en la economía".

"En algún momento, la cuestión pasa de cuánto subir las tasas a cuánto tiempo se mantendrán ahí".

Reacción de los mercados

El Índice del Dólar continuó subiendo tras estos comentarios y la última subida del día fue del 0.17%, hasta 105.76.

"Es poco probable que la inusual contracción actual de los agregados monetarios presagie una profunda recesión, sino que refleja más bien un significativo reequilibrio de las carteras tras un largo periodo de bajos tipos de interés", declaró el lunes Isabelle Schnabel, miembro del Consejo de Gobierno del Banco Central Europeo (BCE).

"Por tanto, el problema de la inflación aún no está resuelto", añadió.

Reacción de los mercados

El par EUR/USD se mantiene bajo una persistente presión bajista en la segunda mitad de la jornada del lunes y se le vio por última vez cotizando en su nivel más bajo desde marzo en 1.0610, perdiendo un 0.38%.

- El par AUD/USD avanza y retrocede cerca de 0.6420, siguiendo las huellas de la tendencia lateral del USD.

- El Dólar australiano bailará al son de los datos mensuales del IPC, que se prevé más alcista en el 5.2% frente a la lectura de julio del 4.9%.

- La EMA de 20 días se superpone al par, lo que indica una tendencia lateral más amplia.

El par AUD/USD se mantiene dentro del bosque por encima del soporte del nivel redondo de 0.6400. El par lucha por encontrar una dirección mientras que el Dólar estadounidense se ha vuelto lateral en medio de la incertidumbre sobre las perspectivas de la tasa de interés de la Reserva Federal (Fed) para el resto de 2023.

El Índice del Dólar (DXY) cotiza al alza en medio del temor a una ralentización de la economía mundial. La economía china se enfrenta a riesgos de deflación, ya que la demanda de los hogares sigue siendo débil debido al aumento de la tasa de desempleo. El Dólar australiano se enfrenta a los vientos en contra del débil crecimiento económico de China.

De cara al futuro, el Dólar australiano bailará al son de los datos mensuales del Índice de Precios al Consumo (IPC) de agosto, que se publicarán el miércoles. Se estima que el dato económico se situará en el 5.2%, frente a la lectura de julio del 4.9%. La aceleración de los datos de inflación podría plantear problemas a los responsables políticos del Banco de la Reserva de Australia (RBA) y obligarles a subir las tasas de interés una vez más.

El par AUD/USD rebota tras descubrir interés comprador cerca del soporte horizontal trazado desde el mínimo del 17 de agosto en torno a 0.6364 en una escala de dos horas. Mientras que el alza parece restringida cerca de la resistencia horizontal situada desde el máximo del 15 de agosto en torno a 0.6522. La media móvil exponencial (EMA) de 20 días, que cotiza en torno a 0.6340 se superpone al activo australiano, indicando una tendencia lateral.

El índice de fuerza relativa (RSI) (14) salta por encima de 60.00, lo que indica que se ha desencadenado el impulso alcista.

Una ruptura decisiva por encima del máximo del 15 de agosto en torno a 0.6522 impulsará al activo hacia el máximo del 9 de agosto en 0.6571. Si se supera este último, el par se dirigirá hacia el máximo del 10 de agosto en 0.6616.

Por otro lado, si el cruce australiano cae por debajo de los mínimos en torno a 0,6360 del 17 de agosto, se producirían nuevas caídas. Esto expondría al activo al soporte del nivel redondo de 0.6300 seguido del mínimo del 3 de noviembre de 2022 en 0.6272.

AUD/USD gráfico de 2 horas

-638312415539078022.png)

- El EUR/GBP vuelve a subir por encima de 0.8700, ya que Lagarde, del BCE, considera que los riesgos de inflación están sesgados al alza.

- La inflación general y la subyacente de la Eurozona se moderan hasta el 4.5% y el 4.8%, respectivamente.

- El Banco de Inglaterra pausó inesperadamente las subidas de tasas de interés la semana pasada en medio de posibles riesgos de desaceleración.

El par EUR/GBP cobra fuerza y supera la resistencia inmediata de 0.8700 a última hora de la sesión europea. Se prevén más subidas en el cruce, ya que la presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha declarado que a pesar de los avances en materia de inflación, ésta se considera demasiado alta durante demasiado tiempo, ya que el mercado laboral se ha mantenido resistente hasta ahora.

Esta semana, los inversores se centrarán en el Índice Armonizado de Precios al Consumo (IAPC) preliminar de la Eurozona para septiembre, que se publicará a finales de esta semana. Se prevé que la inflación general y la subyacente se suavicen hasta el 4.5% y el 4.8%, respectivamente.

El cruce se ha estado moviendo consistentemente al alza durante las últimas tres sesiones de negociación, ya que el Banco de Inglaterra (BOE) sorprendentemente pausó la política de endurecimiento el jueves, mientras que los inversores anticiparon una subida de tipos de interés en 25 puntos básicos (pb).

El gobernador del BoE, Andrew Bailey, no subió los tipos de interés después de haberlos subido 14 veces consecutivas, ya que el aumento de las tasas de interés ha frenado las perspectivas económicas. La demanda de mano de obra se ha ralentizado, ya que las empresas se están centrando en lograr una mayor eficiencia mediante el control de costes. Al igual que el PMI de manufactura, el PMI de servicios también se situó por debajo del umbral de 50.0 puntos por segundo mes consecutivo, según el informe preliminar del PMI S&P Global correspondiente a septiembre.

Con una pausa en el ciclo históricamente agresivo de endurecimiento de los tipos por parte del BoE, los riesgos de un rebote de la inflación y una ralentización de la tasa de crecimiento se han inclinado al alza. Los responsables del Banco de Inglaterra dieron unas débiles orientaciones sobre el Producto Interior Bruto (PIB) del tercer trimestre. El BOE comunicó que ahora se espera que el PIB del tercer trimestre aumente un escaso 0.1% (agosto: +0.4%), con un crecimiento subyacente en el segundo semestre de 2023 probablemente más débil que el previsto en agosto.

En su intervención ante la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo, la presidenta del Banco Central Europeo (BCE), Christine Lagarde, señaló que los indicadores recientes apuntan a una mayor debilidad de la actividad económica en el tercer trimestre.

Lagarde dio más detalles al señalar una moderación en la creación de empleo en el sector servicios y una ralentización general del impulso.

En cuanto a la evolución de la inflación, señaló que se prevé que se mantenga "demasiado alta durante demasiado tiempo" a pesar del reciente descenso.

El presidente del BCE dijo también que su objetivo es concluir la revisión del marco de política monetaria en la primavera de 2024, más tarde de lo previsto a finales de 2023.

Reacción de los mercados

El EUR/USD se mantiene bajo presión tras estos comentarios y la última vez que se le vio perder un 0.35% en el día fue en 1.0615.

- El Dólar estadounidense opera mixto el lunes, mientras aumenta el apetito de riesgo por el cierre del gobierno estadounidense.

- En segundo plano, los operadores estarán atentos a las cifras del PIB estadounidense que se publicaán a finales de esta semana.

- El Índice del Dólar se encuentra cerca de los máximos de los últimos seis meses.

El Dólar estadounidense dejó en claro por qué merece su condición de rey tras una semana bastante volátil. La Reserva Federal de los Estados Unidos no pudo ser más clara y confirmó una vez más que las tasas en los Estados Unidos se mantendrán más altas por más tiempo. Esto coloca al USD como el par más fuerte en la mayoría de los pares comerciales debido a los diferenciales de tasas de interés.

En medio de todo el ruido en el frente macroeconomía, los operadores no se preocuparon realmente por el cierre del gobierno de EE.UU. hasta el viernes por la noche. Cuando el presidente de la Cámara de Representantes, Kevin McCarthy, envió a todos los representantes a hacer las maletas durante el fin de semana el pasado viernes, los operadores se dieron cuenta de que, una vez más, podría no llegarse a un acuerdo hasta última hora. Esto significa que, a medida que pasen los días sin que el Capitolio emita señales esperanzadoras sobre un posible acuerdo, podría surgir cierta prima de riesgo, sobre la base de un dólar estadounidense más débil.

Resumen diario:

- Un comienzo de semana muy tranquilo ha comenzado con el índice de actividad nacional de la Fed de Chicago para agosto, que pasó de 0.12 a -0.16. Una pequeña contracción, junto con la cifra anterior revisada a la baja hasta el 0.07.

- Cerca de las 14:30 GMT se publicará el índice de actividad manufacturera de la Fed de Dallas para agosto, que registró una contracción de -17.2 en julio.

- El tesoro estadounidense subastará letras a 3 y 6 meses a las 15:30 GMT a tasas elevadas.

- Una gran dispersión en los mercados de acciones muestra su cara al inicio de la semana en Asia: Las acciones japonesas suben con el Topix y el Nikkei en verde. China, por su parte, ve cómo el índice Hang Seng de Hong Kong se hunde cerca de un 1.5% al cancelar Evergrande una reunión con sus acreedores para renegociar las condiciones. Las acciones europeas operan a la baja, con el Dax alemán perdiendo un 1%. Los Futuros de EE.UU. están en números rojos, aunque podrían recuperarse cerca de la campana de apertura de EE.UU..

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 77% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de noviembre. La reciente agitación en el Capitolio y la huelga de los trabajadores de la industria automovilística (UAW) podrían obligar a la Fed a mantener las tasas sin cambios hasta finales de año.

- El rendimiento de los bonos del tesoro estadounidense a 10 años se dispara y alcanza el 4.5089% con la campana de apertura de EE.UU. a la vuelta de la esquina, marcando un nuevo máximo de varios años.

Análisis técnico del Índice del Dólar: el mercado no se mueve nada

La divisa estadounidense parece estancada en un punto muerto en el que el diferencial de tasas mantiene al dólar con ventaja frente a la mayoría de las divisas principales del G20. Por otro lado, la huelga de fabricantes de automóviles en Detroit y el posible cierre del Gobierno estadounidense podrían pesar sobre el Dólar a corto plazo. El Índice del Dólar (DXY) está buscando dirección en este difícil entorno.

El Índice del Dólar abre por encima de 105.50 este lunes y muestra pequeños indicios de una posible subida. Si el DXY cierra por encima del máximo anual cercano a 105.88, es de esperar que el Dólar siga con movimientos más alcistas a medio plazo. Los rendimientos en EE.UU. y el desenlace de la huelga y el cierre del gobierno seguirán siendo cruciales para el soporte de los niveles actuales en el DXY.

A la baja, el nivel de 104.44 observado el 25 de agosto mantuvo el soporte del índice el lunes, impidiendo que el DXY siguiera vendiéndose. Si la subida iniciada el 12 de septiembre se invirtiera y 104.44 cediera, podría producirse una importante recesión hasta 103.04, donde la media móvil simple (SMA) de 200 días entra en juego como soporte.

Preguntas frecuentes sobre el sentimiento de riesgo

¿Qué significan los términos "aversión al riesgo" y "sentimiento de riesgo" en los mercados financieros?

En el mundo de la jerga financiera, los términos "apetito de riesgo" y "aversión al riesgo'' hacen referencia al nivel de riesgo que los inversores están dispuestos a soportar durante el periodo de referencia. En un mercado "apetito de riesgo", los inversores son optimistas sobre el futuro y están más dispuestos a comprar activos de riesgo. En un mercado "sin riesgo", los inversores empiezan a "ir a lo seguro" porque están preocupados por el futuro y, por tanto, compran activos menos arriesgados que tienen más probabilidades de reportar beneficios, aunque sean relativamente modestos.

¿Cuáles son los activos clave que hay que seguir para comprender la dinámica del sentimiento de riesgo?

Normalmente, durante los periodos de "apetito por el riesgo", los mercados bursátiles suben, y la mayoría de las materias primas -excepto el Oro- también se revalorizan, ya que se benefician de unas perspectivas de crecimiento positivas. Las divisas de los países que son grandes exportadores de materias primas se fortalecen debido al aumento de la demanda, y las criptomonedas suben. En un mercado de "aversión al riesgo", los Bonos suben -especialmente los principales bonos del Estado-, el Oro brilla y las divisas refugio como el Yen japonés, el Franco suizo y el Dólar estadounidense se benefician.

¿Qué divisas se fortalecen cuando el sentimiento es de "apetito de riesgo"?

El Dólar australiano (AUD), el Dólar canadiense (CAD), el Dólar neozelandés (NZD) y las divisas menores como el rublo (RUB) y el Rand sudafricano (ZAR) tienden a subir en mercados con "apetito de riesgo". Esto se debe a que las economías de estas divisas dependen en gran medida de las exportaciones de materias primas para su crecimiento, y éstas tienden a subir de precio durante los periodos de "apetito de riesgo". Esto se debe a que los inversores prevén una mayor demanda de materias primas en el futuro debido al aumento de la actividad económica.

¿Qué divisas se fortalecen cuando el sentimiento es de "aversión al riesgo"?

Las divisas principales que tienden a subir durante los periodos de "aversión al riesgo" son el Dólar estadounidense (USD), el Yen japonés (JPY) y el Franco suizo (CHF). El Dólar, porque es la moneda de reserva mundial y porque en tiempos de crisis los inversores compran deuda pública estadounidense, que se considera segura porque es poco probable que la mayor economía del mundo entre en suspensión de pagos. El Yen, por el aumento de la demanda de bonos del Estado japoneses, ya que una gran proporción está en manos de inversores nacionales que probablemente no se deshagan de ellos, ni siquiera en una crisis. El Franco suizo, porque la estricta legislación bancaria suiza ofrece a los inversores una mayor protección del capital.

- El precio del Oro sigue presionado por la resistencia de la economía estadounidense a pesar de la subida de los tipos de interés.

- La economía estadounidense está absorbiendo cómodamente las consecuencias de la subida de los tipos de interés de la Fed.

- Collins, de la Fed, afirma que no se descarta un mayor endurecimiento de la política monetaria.

El precio del Oro (XAU/USD) avanza y retrocede ante la incertidumbre sobre las perspectivas de los tipos de interés de la Reserva Federal (Fed). Las subidas del metal precioso siguen restringidas, ya que los responsables de la política monetaria de la Fed siguen manteniendo una postura de línea dura para las próximas reuniones de política monetaria. El Dólar también ha mostrado un gráfico de contracción de la volatilidad, pero la tendencia general sigue siendo alcista debido a la resistencia de la economía estadounidense.

Los inversores se muestran cautelosos ante las perspectivas económicas de EE.UU., ya que la Fed se comprometió a mantener los tipos de interés lo suficientemente restrictivos a largo plazo para controlar la inflación. Esto podría elevar la tasa de desempleo, frenar la demanda de mano de obra y hacer más vulnerables las actividades de las fábricas. Esta semana los inversores se centrarán en los datos de los pedidos de bienes duraderos en Estados Unidos y en el indicador de inflación preferido de la Fed para agosto.

Resumen diario Movimientos en los Mercados: El precio del oro se mantiene débil, mientras que los Collins de la Fed apoyan una mayor subida de tasas.

- El precio del Oro lucha en torno a 1.920$, se mantiene dentro del rango del viernes, mientras crece la incertidumbre sobre las perspectivas de los tipos de interés por parte de la Reserva Federal.

- Los inversores siguen desconcertados sobre las perspectivas de tipos de interés de la Fed debido a la resistencia de la economía estadounidense.

- La economía estadounidense ha estado absorbiendo eficazmente las consecuencias de la subida de los tipos de interés por parte de la Fed.

- Los participantes del mercado esperan que la economía estadounidense se encuentre en una senda dorada, en la que la inflación retroceda sin afectar al crecimiento. Esta situación está permitiendo a la Fed mantener sin cambios los tipos de interés.

- La estabilidad de la demanda de mano de obra, el crecimiento constante de los salarios y el fuerte impulso del gasto del consumidor demuestran la fortaleza de la economía estadounidense, mientras que la contracción del PMI de manufacturas sigue siendo preocupante.

- S&P Global informó el viernes de que el PMI manufacturero preliminar de septiembre mejoró hasta 48,9, frente a las expectativas de 48.0 y la lectura de 47.9 de agosto. El PMI de servicios, que sigue a un sector que representa dos tercios de la economía estadounidense, cayó a 50.2 desde las estimaciones de 50.6 y el dato de 50.5 de agosto.

- Los responsables de la política monetaria de la Fed confirmaron que los tipos de interés se mantendrán elevados durante más tiempo hasta que se logre la estabilidad de precios. En cuanto a las previsiones de tasas de interés, los responsables de la política monetaria prevén que las tasas de referencia se mantengan por encima del 5% el año próximo y terminen 2025 casi en el 4%. Los miembros de la Fed esperan que la inflación esté bajo control en 2026, pero se prevé que las tasas de interés se sitúen muy por encima de los niveles anteriores a la pandemia.

- Según la herramienta Fedwatch de CME, los operadores ven un 71% de posibilidades de que las tasas de interés se mantengan estables en el 5.25%-5.50% en la reunión de política monetaria de noviembre.

- La presidenta de la Fed de Boston, Susan Collins, sigue confiando en un mayor endurecimiento de la política monetaria. Collins declaró el viernes que no se descarta una nueva subida de tasas. Añadió además que la inflación puede caer con sólo un modesto aumento del desempleo y que los servicios básicos, excluida la vivienda, aún no han mostrado una mejora sostenida.

- En contra de este sentimiento, Ellen Zentner, economista jefe de Morgan Stanley, cree que la Fed ya ha terminado de subir las tasas. Además, añadió que, dado que la inflación se está enfriando, es probable que el banco central mantenga los tipos hasta que esté preparado para recortarlos el año que viene.

- El Índice del Dólar se está consolidando en el rango 105,30-105,80 durante las tres últimas sesiones de negociación. La tendencia general es bastante positiva en medio de la fortaleza económica de EE.UU., mientras que otras economías del G7 luchan por estabilizarse.

- Mientras tanto, las acciones estadounidenses se encuentran bajo presión, ya que los inversores esperan que un contexto de tipos de interés "más altos durante más tiempo" haga mella en la demanda global. Esto podría obligar a las empresas estadounidenses a recortar sus previsiones de crecimiento.

- Esta semana, los inversores se centrarán en los pedidos de bienes duraderos de agosto, que se publicarán el miércoles. Se prevé que los datos económicos se contraigan a un ritmo más lento del 0,4% frente a la contracción del 5,2% de julio.

Análisis Técnico: El precio del Oro hace malabares por encima de los 1.920$

El precio del Oro lucha por encontrar una dirección en medio de la incertidumbre sobre las perspectivas de las tasas de interés. Mientras que los operadores apuestan por que las tasas de interés se mantengan sin cambios, Collins de la Fed emitió un comentario de línea dura. En el gráfico diario, el precio del Oro forma un triángulo simétrico, lo que demuestra un estrangulamiento de la volatilidad debido a la ausencia de un desencadenante económico. Las medias móviles exponenciales (EMA) de 20 y 50 días siguen limitando la subida del precio del Oro.

Bancos centrales Preguntas frecuentes

¿Qué hace un banco central?

Los Bancos centrales tienen el mandato fundamental de garantizar la estabilidad de precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

¿Qué hace un banco central cuando la inflación se sitúa por debajo o por encima del objetivo previsto?

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

¿Quién decide la política monetaria y las tasas de interés?

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

¿Hay un presidente o jefe de un banco central?

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones y las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central tratará de impulsar su política monetaria sin desencadenar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de bloqueo.

- El GBP/JPY carece de una dirección intradía firme el lunes y oscila en una estrecha banda de comercio.

- Los temores a la intervención y los problemas económicos de China benefician al Yen y actúan como viento en contra para el cruce.

- La sorpresiva pausa del Banco de Inglaterra contribuye a limitar las caídas, aunque la postura moderada del Banco de Japón las limita.

El cruce GBP/JPY tiene dificultades para ganar terreno el lunes y oscila entre tibias ganancias y pequeñas pérdidas en los primeros compases de la sesión europea. El cruce cotizan justo por encima de la zona media de los 181,00 y se mantienen muy cerca del nivel más bajo desde el 7 de agosto, alcanzado el jueves pasado.

Las especulaciones de que las autoridades japonesas intervendrán en el mercado de divisas para dar soporte a la moneda nacional, junto con la persistente preocupación por China, benefician al Yen japonés (JPY), refugio seguro, y actúan como viento en contra para el cruce GBP/JPY. De hecho, el Ministro de Finanzas japonés, Shunichi Suzuki, lanzó una nueva advertencia contra la reciente debilidad del Yen y afirmó la semana pasada que el gobierno no descartará ninguna opción para hacer frente al exceso de volatilidad en los mercados de divisas.

La Libra esterlina (GBP), por su parte, continúa con su relativo bajo rendimiento tras la sorpresiva pausa del Banco de Inglaterra (BoE) del pasado jueves, que, a su vez, se considera otro factor que limita las subidas del cruce GBP/JPY. El banco central británico puso fin a una racha de 14 subidas consecutivas de los tipos de interés tras la reciente desaceleración de la inflación. Sin embargo, la postura más moderada del Banco de Japón (BOJ) limita la posibilidad de una caída significativa de los precios al contado.

El banco central japonés se abstuvo de dar pistas sobre posibles alteraciones de su política de tasas de interés negativas en un futuro próximo. En la conferencia de prensa posterior a la reunión, el gobernador del BoJ, Kazuo Ueda, señaló que no hay cambios en el proceso de toma de decisiones políticas y que el banco central aún no prevé que la inflación alcance el objetivo del 2% de forma estable. Esto, a su vez, sugiere que es más probable que el BoJ mantenga una política monetaria ultra laxa.

Entretanto, este trasfondo mixto está impidiendo que los operadores realicen apuestas agresivas, lo que ha provocado que el GBP/JPY se mueva dentro de un rango límite el lunes. Por otra parte, la ausencia de publicaciones económicas relevantes para el mercado justifica cierta cautela antes de posicionarse para una dirección intradiaria firme.

Niveles técnicos a vigilar

- El par NZD/USD cae hasta cerca de 0.5950 ante la fortaleza del USD.

- La fortaleza del DXY está respaldada por la solidez de la economía estadounidense.

- La economía neozelandesa creció a un sólido ritmo del 0.9% en el trimestre abril-junio.

El par NZD/USD cayó con fuerza hasta cerca de 0.5950 tras enfrentarse a una fuerte presión vendedora cerca de la resistencia psicológica de 0.6000. El par se corrige a medida que se debilita el atractivo de las divisas sensibles al riesgo debido a la agudización de los riesgos de desaceleración mundial.

Los futuros del S&P 500 registraron ganancias decentes en la sesión europea, lo que refleja cierta mejora en el apetito por el riesgo de los participantes del mercado, mientras que el estado de ánimo general del mercado sigue siendo de aversión al riesgo. El Índice del Dólar (DXY) salta a un máximo de seis semanas en torno a 105.80, ya que la economía estadounidense se muestra resistente en comparación con las economías europeas y asiáticas.

El sector inmobiliario chino sigue siendo vulnerable, ya que los hogares posponen la nueva demanda de bienes inmuebles debido al aumento de la tasa de desempleo y al deterioro del entorno de la demanda. La economía china está expuesta a riesgos de deflación al alza, mientras que las economías europeas luchan por soportar las consecuencias de la elevada inflación.

Por otra parte, la economía estadounidense se mantiene sólida gracias a la moderación de la inflación, la estabilidad de la demanda de mano de obra, el crecimiento de los salarios y la solidez del gasto del consumidor. Mientras tanto, los inversores se centraron en los pedidos de bienes duraderos estadounidenses de agosto, que se publicarán el miércoles.

En Nueva Zelanda, la tasa de crecimiento del trimestre abril-junio se mantuvo optimista a pesar de la subida de las tasas de interés por parte del Banco de la Reserva de Nueva Zelanda (RBNZ). El Producto Interior Bruto (PIB) del segundo trimestre creció un 0.9%, frente a las estimaciones del 0.5%. En el trimestre enero-marzo, la economía permaneció estancada. El PIB anual del segundo trimestre creció a un ritmo más lento del 1.8% frente al crecimiento del PIB del primer trimestre del 2.2%, pero superó las expectativas de una tasa de crecimiento del 1.2%.

- El precio de la Plata se mueve en torno a 23.50$ tras las palabras de la Fed.

- El Índice del Dólar lucha por extender su recuperación a pesar del estado de aversión al riesgo de los mercados.

- El precio de la Plata tiene como objetivo desplazar la subasta por encima del 50% de retroceso de Fibonacci en 23.66$.

El precio de la Plata (XAG/USD) corrige gradualmente hasta cerca de 23.50$ después de los comentarios de la Reserva Federal (Fed). El metal blanco no pudo extender una recuperación por encima de 23.80$ después de que la presidenta de la Fed de Boston, Susan Collins, citara el viernes que una nueva subida de tasas ciertamente no está fuera de la mesa.

Collins de la Fed también comentó que la inflación puede caer con sólo un modesto aumento del desempleo y que los servicios básicos excluyendo la vivienda aún no han mostrado una mejora sostenida. Los inversores siguen preocupados por las perspectivas de inflación, ya que la demanda de mano de obra en la economía estadounidense es resistente y el gasto del consumidor es robusto debido al sólido crecimiento de los salarios.

Mientras tanto, los futuros del S&P 500 generaron algunas pérdidas en la sesión de Londres, retratando un estado de aversión al riesgo en los mercados. Los inversores siguen preocupados por las perspectivas económicas, ya que la Fed prometió mantener los tipos de interés suficientemente restrictivos hasta que se alcance el objetivo de inflación del 2%.

El Índice del Dólar (DXY) no logra recuperarse por encima de la resistencia inmediata de 105.80, ya que los operadores siguen apostando a que la Fed ya no subirá los tipos de interés. Según la herramienta Fedwatch de CME, los operadores ven casi un 75% de posibilidades de que las tasas de interés se mantengan estables en el 5.25%-5.50% en la reunión de política monetaria de noviembre.

Análisis técnico de la Plata

El precio de la plata apunta a desplazar la subasta por encima del retroceso de Fibonacci del 50% (trazado desde el máximo del 30 de agosto en 25.00$ hasta el mínimo del 14 de septiembre en 22.30$) en 23.66$ en una escala de dos horas. La media móvil exponencial (EMA) ascendente de 20 periodos en 23.50$ indica que la tendencia a corto plazo es alcista.

El índice de fuerza relativa (RSI) (14) tiene como objetivo pasar al rango alcista de 60.00-80.00. Si el RSI (14) lo consigue, se activaría un impulso alcista.

Plata gráfico de 2 horas

-638312333673295720.png)

- El precio del Gas Natural comienza la semana ligeramente en positivo, con una subida del 0.25%.

- El Dólar se enfrenta a vientos en contra debido a las huelgas del sindicato UAW y al riesgo de cierre del Gobierno estadounidense.

- Los precios del Gas Natural se encuentran por encima de una línea de tendencia ascendente y podrían romper por encima de los 3$.

Los precios del Gas Natural suben ligeramente este lunes con pocas noticias que informar del fin de semana. Lo más destacable es que el almacenamiento de gas en la UE ha vuelto a aumentar durante el fin de semana. Europa se encuentra ahora al 94.74% antes de la temporada de invierno.

El Dólar estadounidense (USD) confirmó su condición de Rey tras una semana bastante volátil. La Reserva Federal de EE.UU. no pudo ser más clara y confirmó una vez más que las tasas en EE.UU. se mantendrán más altas durante más tiempo. Esto coloca al Dólar estadounidense como la moneda más fuerte en la mayoría de los pares comerciales debido a los diferenciales de tasas de interés.

El Gas Natural cotiza a 2.93$ por MMBtu en el momento de escribir estas líneas.

Noticias sobre el Gas Natural y motores de los mercados

- Uniper SE, la compañía alemana de servicios públicos, ha cerrado un acuerdo para el suministro de GNL (gas natural licuado) estadounidense hasta 2030, ya que no espera que la demanda disminuya en breve.

- Los niveles de almacenamiento de gas en Europa se acercan al 95% de cara al invierno. Esto mantiene a raya cualquier aumento de la demanda.

- En el yacimiento noruego de Skarv se están produciendo nuevos cortes de gas debido a problemas de proceso. Estos cortes durarán hasta principios del mes que viene, según el operador de la red, Gassco AS.

- Más noticias de Noruega: los flujos procedentes del país deberían seguir aumentando, ya que la capacidad del gigantesco yacimiento de Troll sigue entrando en funcionamiento tras un prolongado periodo de interrupciones por mantenimiento.

- Los precios locales del gas en Europa deberían suavizarse en los próximos meses más fríos, ya que los contratos para ese periodo se están abaratando. Los contratos de noviembre y diciembre, en particular, registraron una contracción de los precios.

- Se han desconvocado las huelgas australianas, que ahora podrían romper el equilibrio del mercado hacia un exceso de oferta de GNL.

Análisis Técnico del Gas Natural: ¿Se mantendrá el triángulo alcista?

El precio del Gas Natural parece estar en un triángulo alcista en el gráfico diario con un triple techo en 3.06$ en la parte superior. Mientras tanto, se están formando mínimos más altos con la línea de tendencia ascendente verde mostrando soporte desde principios de septiembre. Se espera una ruptura por encima de los 3.06$, lo que significa que los precios del Gas Natural están a punto de subir.

A la espera de la ruptura del triángulo, el nivel de 3$ sigue siendo un nivel clave que debe romperse. Viendo el equilibrio actual, se necesita un catalizador para mover el precio al laza. Los precios del Gas podrían repuntar hasta los 3.25$ tras una ruptura del triángulo alcista, poniendo a prueba la banda superior del canal de tendencia ascendente.

A la baja, la línea de tendencia ascendente en 2.90$ debería servir de soporte ante cualquier intento de ruptura a la baja. La media móvil simple (SMA) de 200 días en 2.80$ podría actuar como soporte en caso de que se produjera una caída en picado. En caso de que ceda en un movimiento bajista, se cruzará alguna zona antes de que aparezca el siguiente soporte en 2.75$. Este nivel se alinea con la SMA de 55 días, que probablemente intervenga para evitar cualquier caída del precio del Gas Natural.

-638312277946152975.png)

XNG/USD gráfico diario

Preguntas frecuentes sobre el Gas Natural

¿Qué factores fundamentales determinan el precio del Gas Natural?

La dinámica de la oferta y la demanda es un factor clave que influye en los precios del Gas Natural, y a su vez está influida por el crecimiento económico mundial, la actividad industrial, el crecimiento demográfico, los niveles de producción y las existencias. La climatología influye en los precios del gas natural porque se utiliza más durante los inviernos fríos y los veranos calurosos para calefacción y refrigeración. La competencia de otras fuentes de energía influye en los precios, ya que los consumidores pueden cambiar a fuentes más baratas. También influyen los acontecimientos geopolíticos, como la guerra de Ucrania. Las políticas gubernamentales relativas a la extracción, el transporte y las cuestiones medioambientales también influyen en los precios.

¿Cuáles son las principales publicaciones macroeconómicas que influyen en los precios del Gas Natural?

La principal publicación económica que influye en los precios del Gas Natural es el boletín semanal de inventarios de la Administración de Información Energética (EIA), agencia gubernamental estadounidense que elabora los datos del mercado del gas en Estados Unidos. El boletín de gas de la EIA suele publicarse el jueves a las 14:30 GMT, un día después de que la EIA publique su boletín semanal de petróleo. Los datos económicos de los grandes consumidores de Gas Natural pueden influir en la oferta y la demanda, entre los que destacan China, Alemania y Japón. El gas natural se cotiza y negocia principalmente en dólares estadounidenses, por lo que las publicaciones económicas que afectan al Dólar también son un factor.

¿Cómo influye el Dólar en el precio del Gas Natural?

El Dólar estadounidense es la moneda de reserva mundial y la mayoría de las materias primas, incluido el Gas Natural, se cotizan y negocian en los mercados internacionales en dólares estadounidenses. Como tal, el valor del Dólar es un factor que influye en el precio del Gas Natural, ya que si el Dólar se fortalece, se necesitan menos dólares para comprar el mismo volumen de gas (el precio baja), y viceversa si el Dólar se fortalece.

El Primer Ministro japonés, Fumio Kishida, ha declarado el lunes que el martes dará instrucciones a los ministros para que elaboren un paquete de medidas económicas.

Comentarios adicionales

El objetivo es pasar de una economía basada en el recorte de costes a otra con inversiones activas.

El paquete económico pretende proteger la vida de la gente de la subida de precios.

El consumo privado y el capex carecen de fuerza y son inestables.

Elaboraremos rápidamente un presupuesto adicional para financiar el nuevo paquete económico.

Reforzaremos las exenciones fiscales para impulsar las subidas salariales.

Por el momento no hay planes para convocar elecciones anticipadas.

Es importante que el mercado de divisas se mueva de forma estable, reflejando las variables fundamentales.

Seguiremos vigilando de cerca los movimientos de las divisas con gran sentido de la urgencia.

No son deseables movimientos excesivos.

En una conferencia celebrada el lunes en Madrid, Pablo Hernández de Cos, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), ha declarado: "Si mantenemos las tasas en estos niveles el tiempo suficiente, hay muy buenas posibilidades de que podamos alcanzar nuestro objetivo del 2% en el momento oportuno".

"Este enfoque es especialmente importante para evitar tanto un endurecimiento insuficiente, que impediría alcanzar nuestro objetivo de inflación, como un endurecimiento excesivo, que perjudicaría innecesariamente la actividad económica y el empleo", ha añadido de Cos.

En una entrevista concedida el lunes a CNBC, el miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y Presidente del Banco de Francia, Francois Villeroy de Galhau, ha afirmado que " los tipos de interés deberían mantenerse en este nivel durante un periodo de tiempo suficientemente largo".

Comentarios adicionales

Lo que vemos ahora es una ralentización, pero aún con crecimiento positivo.

Vemos un crecimiento positivo previsto para 2024-25.

Tengo menos miedo sobre la economía que hace un año.

La inflación debería volver al objetivo del 2% en 2025, evitando al mismo tiempo una recesión para la economía.

- El índice del Dólar DXY se mantiene por debajo del máximo de seis meses antes de una serie de datos económicos estadounidenses.

- Los inversores se muestran cautelosos antes de la publicación del PCE subyacente de EE.UU., a la espera de nuevas pistas sobre los escenarios de inflación en EE.UU.

- La postura de línea dura de la Fed podría reforzar la fortaleza del Dólar.

- Los rendimientos del Tesoro de EE.UU. alcanzaron máximos de varios años, dando soporte al Dólar estadounidense (USD).

El Índice del Dólar estadounidense DXY, que mide la fortaleza del Dóalr frente a seis divisas principales, se mantiene por debajo del máximo de seis meses alcanzado el viernes. El índice ronda la región de 105.70 durante las primeras horas de la sesión europea del lunes.