- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

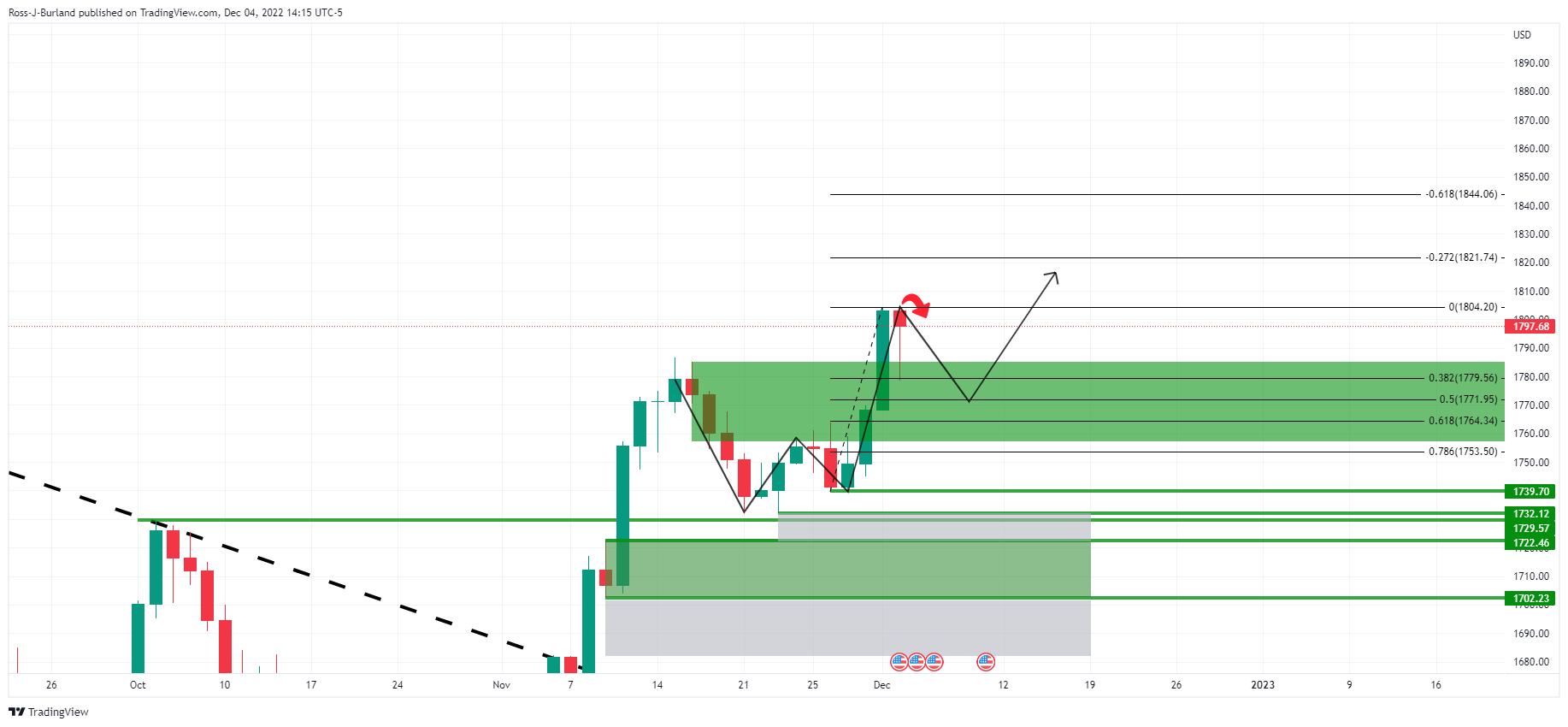

- Los osos del oro han cargado y el precio se encuentra ahora en un nuevo soporte.

- El precio del oro está ahora en la parte trasera de la micro tendencia, probando el soporte de la línea de cuello de las formaciones W diarias.

- Podría producirse una corrección alcista con el objetivo de alcanzar los 1.780$.

El precio del oro se estrelló a principios de la semana y está terminando la sesión norteamericana perdiendo un 1.65%. El XAU/USD marcó un mínimo de 1.765,91$ y cayó desde un máximo de 1.810,01$, en un movimiento que se preveía en el análisis previo al mercado de esta semana: Oro, Gráfico de la semana: Los osos del XAU/USD observan una típica oportunidad de corrección por debajo de la resistencia crítica

Si bien hubo un sesgo técnico a la baja en el inicio de la semana, los fundamentos impulsaron el movimiento, ya que los inversores temían que una actividad del sector de servicios mejor de lo esperado pudiera apuntar a que la Reserva Federal subiera los tipos de interés durante más tiempo.

Los datos de EE.UU. cambian de rumbo

El Instituto de Gestión de Suministros (ISM) señaló que su PMI no manufacturero subió a 56.5 el mes pasado, frente a 54.4 en octubre, lo que indica que el sector de los servicios, que representa más de dos tercios de la actividad económica estadounidense, siguió resistiendo ante la subida de los tipos de interés.

El dato superó las previsiones de que el PMI no manufacturero caería a 53.1. Estos datos, combinados con los sorprendentes datos de las nóminas no agrícolas y el crecimiento de los salarios en noviembre, así como la noticia de que el gasto del consumidor se había acelerado en octubre, han aumentado el optimismo sobre la posibilidad de evitar una recesión en 2023.

El interruptor ha cambiado desde que el recientemente más débil Índice de Precios al Consumo, los datos anteriores del ISM y los comentarios moderados del presidente de la Reserva Federal, Jerome Powell, que se combinaron, habían comenzado a pesar en el precio del mercado de la tasa terminal que había disminuido por debajo del 5%. La tasa se vio en un máximo de 4.75%-5% antes de la serie de datos alcistas.

Sin embargo, según los precios de los contratos de futuros y la herramienta de vigilancia de la Fed de la CME, ahora se considera que la Fed subirá su tasa de interés, actualmente en el rango del 3.75%-4%, hasta el 4.92% en marzo del año que viene y, con toda probabilidad, hasta el rango del 5%-5.25% en mayo. Sin embargo, los contratos de futuros ligados al tipo de interés oficial de la Fed siguen implicando una probabilidad del 89% de que el banco central estadounidense aumente los tipos de interés en 50 puntos básicos la próxima semana, hasta el 4.25%-4.50%, y que los tipos alcancen un máximo del 4.984% en mayo de 2023.

Sin embargo, los rendimientos de los bonos estadounidenses siguen subiendo, lo que es bajista para el oro, ya que no ofrece ningún interés. El rendimiento del bono estadounidense a 10 años subió por última vez un 3.4%, hasta el 3.605%. El Comité Federal de Mercado Abierto (FOMC) se reúne los días 13 y 14 de diciembre.

Análisis técnico del oro

Análisis previo:

Según el análisis previo a la apertura de esta semana, se afirmó que el precio estaba en la parte posterior de la tendencia, que es alcista en general según el patrón armónico mientras está por encima de los mínimos de la formación W cerca de 1.730 dólares.

Acercándose...

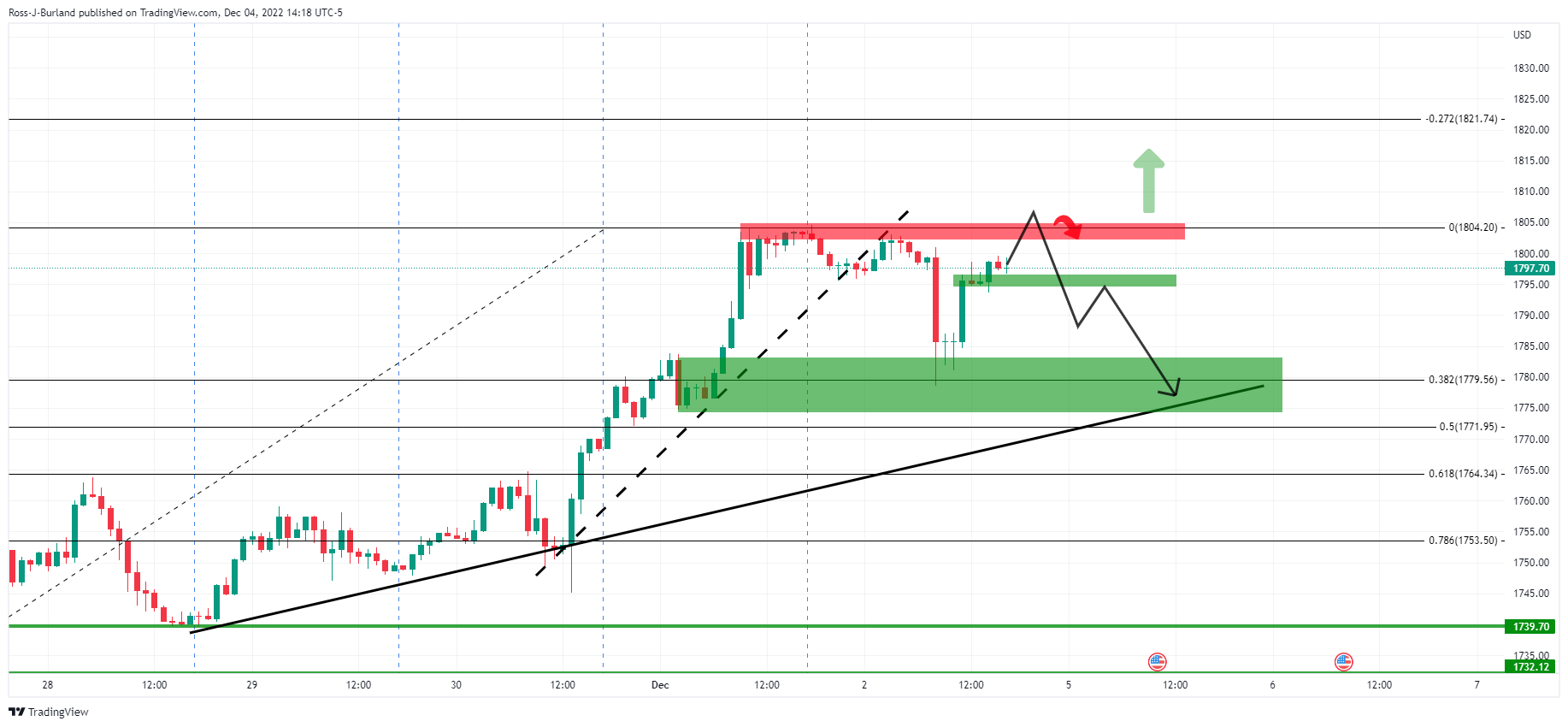

Había perspectivas de una corrección hacia la línea del cuello de la formación en W, como se ilustra arriba y abajo, en el gráfico horario:

Con el precio potencialmente basándose, mientras tanto, en 1.790$, se espera un movimiento de prueba de 1.800$ para "atraer a los vendedores de nuevo para las sesiones de apertura con un movimiento en el soporte dinámico que se encuentra con el 38.2% de Fibonacci diario y una reversión media del 50% por debajo de eso".

Actualización del oro:

La acción del precio ha seguido la proyección al pie de la letra como se ilustra arriba.

Aunque el precio se encuentra ahora en la parte trasera de la microtendencia, probando el soporte diario de las formaciones W, una corrección alcista podría estar a la vista con 1.780$

Lo que hay que tener en cuenta el martes 6 de diciembre:

El dólar estadounidense terminó el lunes con importantes ganancias, después de haber empezado el día con el pie izquierdo. El dólar cayó inicialmente por las noticias procedentes de China, ya que diferentes distritos están suavizando sus medidas restrictivas COVID-19, mientras que las conversaciones del mercado apuntaban a una mayor relajación en enero.

Los Mercados cambiaron de rumbo tras la publicación de datos estadounidenses alentadores, y el dólar aceleró su avance antes del cierre de Wall Street. El PMI de servicios oficial de noviembre mejoró más de lo previsto, subiendo a 56.5 desde 54.4 y superando el 53.1 esperado. Además, los pedidos de fábrica aumentaron un 1% intermensual en octubre, mejor que el avance del 0.7% previsto, mientras que S&P Global revisó al alza su PMI de servicios de noviembre hasta 46.2 desde una estimación preliminar de 46.1.

En vísperas de la reunión del banco central de diciembre, el responsable de política económica del Banco Central Europeo (BCE), Gabriel Makhlouf, declaró que una subida de tipos de 50 puntos básicos es el mínimo necesario, y añadió que no descartaría una subida de 75 puntos básicos. El BCE y la Reserva Federal (Fed) de EE.UU. anunciarán sus decisiones el 15 y el 14 de diciembre, respectivamente, y los responsables políticos entrarán en su periodo de bloqueo el próximo jueves.

El EUR/USD cotiza en torno a 1.0480, mientras que el GBP/USD se desplomó hasta la zona de precios de 1.2160. Las divisas vinculadas a las materias primas también se vieron sometidas a una fuerte presión vendedora, con el AUD/USD luchando en torno a 0.6670 y el USD/CAD acercándose a 1.3600.

Los precios del Petróleo crudo subieron al principio de la jornada por las noticias de China, que supone una demanda constante, y porque la OPEP+ anunció su decisión de mantener su decisión de reducir la producción de petróleo en 2 millones de barriles diarios. Otro factor que pesó en los precios del petróleo fue la última decisión de la UE de limitar los precios del petróleo. Moscú dijo que no reconocerá el límite de precios y está preparando una decisión. El oro negro se desvió hacia el sur a primera hora de la tarde en Estados Unidos y registró fuertes pérdidas en medio de la amplia fortaleza del dólar. El WTI se situó en 77,20 dólares el barril.

El oro subió hasta los 1.810$ la onza troy al comienzo de la jornada, pero se desplomó ante la renovada demanda del dólar y terminó el día en torno a los 1.766$ la onza troy.

El Dólar también subió frente a las divisas refugio, y el USD/JPY se recuperó hacia la zona de 136.70.

El Banco de la Reserva de Australia anunciará su decisión sobre política monetaria a primera hora del martes.

Las Criptomonedas se desplomaron con el resurgimiento de la demanda estadounidense. El BTC/USD se negocia en torno a los 16.900$, con una caída de más de 1.000$ en el día.

¿Te ha gustado este artículo? Ayúdanos con algún comentario respondiendo a esta encuesta:

- Un impulso de aversión al riesgo reforzó al dólar estadounidense en detrimento del dólar canadiense.

- El PMI de servicios de Estados Unidos de noviembre fue mejor de lo esperado, lo que provocó un salto de 120 puntos en la publicación.

- Se espera que el Banco de Canadá suba las tasas en 25 puntos básicos el miércoles.

El dólar canadiense (CAD) se debilita frente al dólar estadounidense (USD), mientras que el USD/CAD recupera el nivel 1.3500, impulsado por los datos económicos positivos de los Estados Unidos (EE.UU.) revelados el lunes y un sólido informe sobre el empleo de noviembre el viernes pasado. Así pues, el USD/CAD cotiza a 1.3576 tras alcanzar un mínimo diario de 1.3384.

El sentimiento agrio y el optimismo del PMI de servicios de EE.UU. apuntalaron el USD

La aversión alriesgo es el nombre del juego. El Instituto de Gestión de Suministros (ISM) informó que el índice de servicios de noviembre creció a un ritmo más rápido que el estimado de 53.3, situándose en 56.5, al tiempo que mostró que el subcomponente del índice de precios se sumó a las presiones inflacionistas en EE.UU. Por su parte, los pedidos de factores en EE.UU. para noviembre aumentaron un 1% frente a las expectativas de un incremento del 0.7%, por encima de los datos de septiembre.

El USD/CAD reaccionó al alza, subiendo más de 120 puntos en tres horas, desde 1.3400 hasta 1.3520. Últimamente, la divisa mayor extendió su recuperación hacia nuevos máximos históricos en 1.3581.

Aparte de esto, el discurso moderado de la semana pasada del presidente de la Reserva Federal (Fed), Jerome Powell, diciendo que la moderación de las subidas de los tipos de interés podría ocurrir tan pronto como en diciembre, hundió el dólar. Sin embargo, el informe de las nóminas no agrícolas de EE.UU. del viernes pasado consolidó los argumentos a favor de nuevas subidas de tasas. Las cifras de noviembre se situaron en 263.000, superando el consenso de 200.000, mientras que las ganancias medias por hora aumentaron un 5.1% interanual, por encima de las previsiones del .,9%.

Mientras tanto, en la agenda canadiense de la semana pasada, el Producto Interior Bruto (PIB) del tercer trimestre sorprendió con un aumento del 2.9% intertrimestral, mientras que los datos de empleo mostraron que la economía añadió 10.100 puestos de trabajo, en línea con los consensos.

El miércoles, el Banco de Canadá (BOC) anunciará su política monetaria, y los analistas están divididos entre una subida de tasas de 25 ó 50 puntos básicos. Los analistas de TD Valores Bursátiles esperan una subida de tipos de 25 puntos básicos, lo que llevaría las tasas al umbral del 4.00%. Más adelante en la semana, el vicegobernador del BOC, Kozicki, dará declaraciones, seguido de la balanza comercial y los permisos de construcción de octubre.

Análisis del precio del USD/CAD: Perspectiva técnica

El gráfico diario muestra que el USD/CAD tiene un sesgo alcista, rompiendo por encima de una línea de tendencia de resistencia descendente de hace tres meses trazada desde los máximos de octubre. Los operadores deben tener en cuenta que un cierre diario por encima de esta última expondría el máximo diario del 29 de noviembre en 1.3645. Sin embargo, en su camino hacia el norte, el USD/CAD necesita superar la cifra psicológica de 1.3600, seguida de la primera y luego de 1.3700.

- El dólar gana impulso en todos los ámbitos, el DXY se gira a positivo.

- Los datos económicos de EE.UU. muestran cifras por encima del consenso del mercado.

- El USD/JPY con perspectivas alcistas a muy corto plazo.

El USD/JPY rompió por encima de 135.50 y saltó por encima de 136.00 extendiendo la recuperación desde los mínimos de varios meses. El dólar sube en general apoyado por los datos económicos mejores de lo esperado y el aumento de los rendimientos de los bonos del Tesoro.

El dólar se fortalece aún más tras los datos de EE.UU.

Los datos económicos de Estados Unidos superaron las expectativas el lunes, lo que favoreció al dólar. El S&P Global Composite PMI fue revisado de la lectura preliminar de 46.3 a 46.4 en noviembre. Los pedidos de fábrica en octubre aumentaron un 1% superando las expectativas de un aumento del 0.7%. El PMI de servicios del ISM de noviembre subió de 54.4 a 56.5. El índice de precios pagados cayó de 70.7 a 70.

El Índice delDólar (DXY) subió un 0.40% después de haber tocado el lunes el nivel 104.11, el nivel más bajo desde junio. El tono más positivo en torno al dólar ayudó a que el USD/JPY se moviera más al alza.

El par rompió por encima de 135.50 y subió hasta 136.40, alcanzando el nivel más alto desde el jueves. Se mantiene cerca del máximo, con el impulso alcista intacto. La siguiente zona de resistencia se sitúa en torno a los 136.60, seguida de los 137.00.

136.00 se ha convertido en el soporte inmediato, seguido de 135.50/55. La recuperación del dólar está siendo apoyada por los indicadores en el gráfico de 4 horas con el RSI moviéndose hacia el norte, rompiendo el nivel 30 y el Impulso girando también al alza. Según los indicadores, parece probable que haya más ganancias antes de un nuevo tramo a la baja.

Niveles técnicos

- Los sólidos datos de las nóminas no agrícolas de Estados Unidos mantienen la política de ajuste de la Reserva Federal.

- Los rendimientos de los bonos del Tesoro de EE.UU. siguen siendo elevados, lo que pesa sobre los precios del Oro.

- China flexibiliza las medidas de comprobación mientras Pekín pasa a nuevas "medidas optimizadas y ajustadas".

- Previsión del precio del Oro: Consolidar alrededor de 1.770$-1.800$, ya que los osciladores apuntan a la baja.

El precio del oro retrocede tras alcanzar un máximo multimensual en 1.810$, espoleado por los elevados rendimientos del Tesoro de EE.UU. y un impulso de aversión al riesgo. Factores como el último informe sobre el empleo en los Estados Unidos, que confirma la rigidez del mercado laboral, provocaron un aumento de los rendimientos de los bonos estadounidenses. La relajación de las restricciones de Covid-19 en China impidió que el metal amarillo se apreciara. En el momento de redactar este informe, el XAU/USD cotiza en 1.776$, con una caída del 1.30%.

Oro limitado por un sólido informe sobre el empleo en EE.UU.

Los valores estadounidenses abrirán a la baja, tal y como muestran los futuros de la renta variable. El informe de empleo de la semana pasada, las Nóminas No Agrícolas (NFP) de noviembre aumentaron en 263.000, por encima de las estimaciones de 200.000, mientras que la Tasa de Desempleo, en el 3.7%, se mantuvo sin cambios. Las Ganancias Promedio por Hora subieron un 5.1%, frente al 4.9% previsto, lo que mantendría a la Reserva Federal (Fed) de EE.UU. levantando las tasas, aunque sea con aumentos de 50 puntos básicos. En su discurso del miércoles, el presidente de la Fed , Jerome Powell, dijo que "las principales medidas salariales que miramos, yo diría que está uno y medio o dos por ciento por encima de eso (que es consistente con una inflación del dos por ciento en el tiempo)."

Los rendimientos de EE.UU. suben el lunes, frenando la recuperación del Oro

Aparte de esto, el rendimiento de los bonos del Tesoro de EE.UU. a 10 años está subiendo nueve puntos básicos, del 3.502% al 3.597%, mientras que los rendimientos reales de EE.UU., que reflejan el interés del rendimiento nominal menos las expectativas de inflación, se mantienen en el 1.16% a partir del viernes, un viento en contra para el Oro. El XAU/USD sigue pesando, con una caída superior al 1%, en la apertura de Wall Street.

China avanza en la flexibilización de las restricciones de Covid-19

Durante el fin de semana, las autoridades chinas están empezando a relajar los requisitos de las pruebas en las principales ciudades, a medida que Pekín abandona las medidas de tolerancia cero del Covid-19, en medio de los elevados informes sobre el contagio del virus. El viceprimer ministro chino, Sun Chunlan, declaró la semana pasada que el control de la pandemia en el país había entrado en una nueva fase. Ante la evolución de los retos y las tareas, el gobierno dará pequeños pasos coherentes para optimizar las medidas de Covid.

Previsión del precio del oro: Perspectiva técnica del XAU/USD

El gráfico diario del XAU/USD sugiere que el Oro sigue teniendo un sesgo alcista, pero podría consolidarse pronto. Los osciladores como el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC) muestran una divergencia negativa con la acción del precio, lo que agravó la caída por debajo de los 1.800$. No obstante, si el precio del XAU/USD se mantiene por encima de las medias móviles exponenciales (EMA), eso podría mantener intacta la tendencia alcista de los metales no rentables.

Por lo tanto, la primera resistencia del XAU/USD sería el nivel psicológico de 1.800$, seguido por el máximo del 17 de junio en 1.857,20$, seguido por el máximo diario del 13 de junio en 1.879,45$. Por otro lado, el primer soporte del XAU/USD sería 1.778,68$, seguido del mínimo de diciembre en 1.767,70$ y la EMA de 200 días en 1.759,92$.

Esto es lo que necesita saber para operar hoy lunes 5 de diciembre:

Los mercados bursátiles se mantienen en un rango el lunes después de un rendimiento similar el viernes. La caída inicial tras un sólido informe de nóminas no agrícolas (NFP) se invirtió y el mercado cerró con pocos cambios el viernes. El NASDAQ perdió un 0.4%, mientras que el Dow y el S&P 500 se mantuvieron planos. Esta tendencia se mantiene, y los mercados europeos registran pocos cambios en su sesión. Los mercados asiáticos se vieron favorecidos por otro buen comportamiento del Hang Seng, pero los futuros estadounidenses apuntan actualmente a una apertura a la baja. La indecisión podría ser la tónica de la semana, a la espera del FOMC de la semana que viene. El mercado había estado valorando una pausa de la Fed, pero ahora, tras las sólidas cifras del NFP, volvemos a la incertidumbre.

En un principio, el dólar se vio respaldado por la recuperación de la parte delantera de la curva de rendimientos, pero esta tendencia se ha invertido y el índice del dólar ha vuelto a 104.22 puntos. Sin embargo, los rendimientos han vuelto a subir esta mañana, por lo que tampoco se espera un gran seguimiento. El petróleo ha subido debido a la reapertura de China y al límite de 60$ impuesto por la UE. El oro lucha por superar los 1.800$ y el Bitcoin los 17.248$.

Los mercados europeos cotizan mixtos:

- FTSE: 0.4%

- Dax: -0.3%

- Eurostoxx: -0.3%

Los futuros estadounidenses cotizan a la baja:

- Nasdaq: -0.5%

- Dow Jones: -0.5%

- S&P 500: -0.5%

Noticias de Wall Street (SPX) (QQQ)

Tesla (TSLA) reduce la producción del Modelo Y en diciembre en la planta de Shanghái en más de un 20% respecto a noviembre - fuentes.

Alphabet Inc (GOOG) & Meta Platforms Inc (META): El gobierno de Nueva Zelanda dijo que introducirá una ley que requerirá que las grandes compañías digitales on-line como Google de Alphabet y Meta paguen a las compañías de medios de Nueva Zelanda por el contenido de noticias locales que aparece en sus feeds.

Amazon.com Inc (AMZN) y Apple Inc (AAPL): Las empresas planean reanudar la publicidad en Twitter.

AT&T Inc (T): La compañía ha acordado pagar una multa de 6.25 millones de dólares para resolver una demanda de la Comisión de Bolsa y Valores que acusa a la compañía telefónica de filtrar selectivamente información financiera a los analistas de Wall Street, dijo la SEC en una presentación judicial.

Delta Air Lines Inc (DAL): La aerolínea ha ofrecido un aumento salarial acumulativo del 34% a sus pilotos durante tres años en un nuevo contrato.

Horizon Therapeutics Plc (HZNP) y Johnson & Johnson (JNJ): La unidad Janssen Global Services de la compañía dijo el sábado que no tiene intención de hacer una oferta por la empresa de biotecnología Horizon Therapeutics.

Vodafone Group Plc (VOD): Nick Read dejará su cargo al frente de Vodafone a finales de año y será sustituido de forma interina por su director financiero.

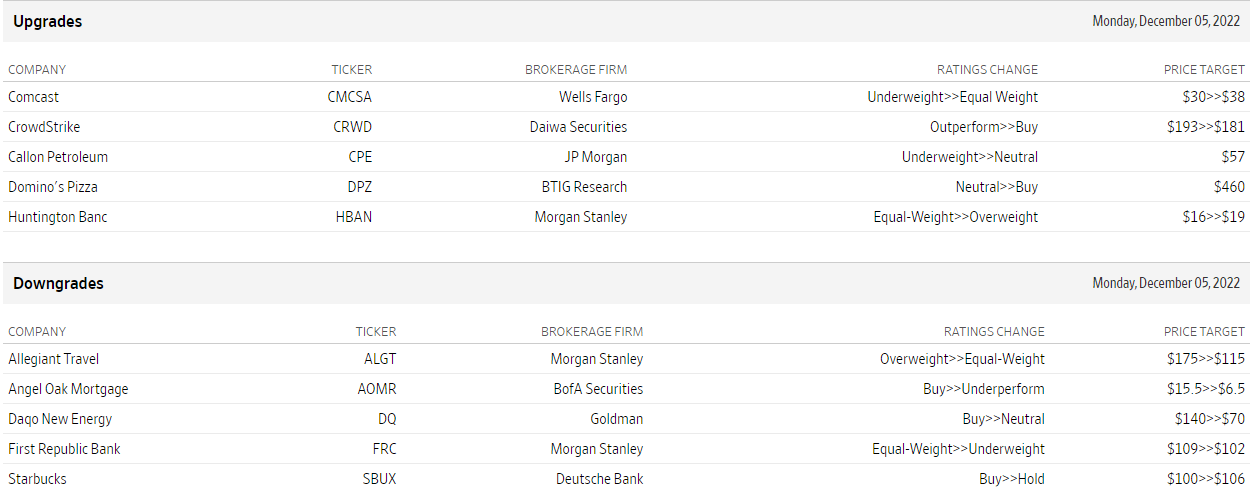

Mejoras y rebajas

Fuente: WSJ.com

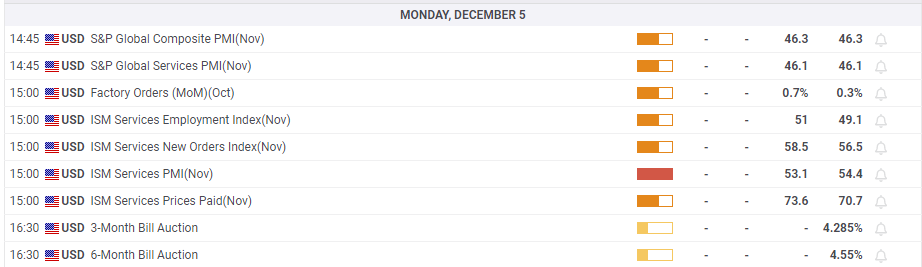

Datos económicos

La recuperación del oro ha empezado a mostrar signos de agotamiento. Los economistas de TD Securities informan de que podría estar desarrollándose una épica trampa alcista en el XAU/USD.

Es poco probable que los vientos en contra macroeconómicos cedan en los próximos meses

"Vemos signos de agotamiento de las compras en el Oro, pero será necesaria una notable consolidación de los precios antes de que los seguidores de tendencia de los CTAs provoquen nuevas salidas".

"En esta coyuntura, los riesgos de posicionamiento ya no se inclinan al alza, ya que una recuperación por encima de los 1.830$ sólo apunta a una compra marginal por parte de los CTA desde los niveles de posicionamiento actuales. Esto sugiere que el comercio de dolor en los metales preciosos puede estar finalmente agotando su fuerza, preparando el escenario para una épica trampa alcista en los metales preciosos, ya que la reciente fuerte acción de los precios atrae el interés discrecional en el complejo, mientras que los vientos en contra macro es poco probable que cedan en los próximos meses."

- El PMI de servicios ISM de EE.UU. aumenta modestamente en noviembre.

- El índice del dólar gana terreno tras los datos y sube hasta la zona de 105.00.

La actividad empresarial en el sector servicios de EE.UU. continuó expandiéndose a un ritmo acelerado en noviembre, con el PMI de servicios del ISM que subió a 56.5 en noviembre desde el 54.4 de octubre. Este dato superó las expectativas del mercado, que lo situaban en 53.1.

El componente de inflación de la encuesta, el índice de precios pagados, bajó a 70 desde 70.7, frente a la estimación de los analistas de 73.6. El índice de empleo subió a 51.1 desde 49.1 y el índice de nuevos pedidos bajó a 56 desde 56.5.

Anthony Nieves, presidente del Comité de Encuestas Empresariales de Servicios del Institute for Supply Management, comentó que "según los comentarios de los encuestados del Comité de Encuestas Empresariales, el aumento de la capacidad y la reducción de los plazos de entrega han dado lugar a una mejora continua de los resultados de la cadena de suministro y de la logística", y que "un nuevo periodo fiscal y la temporada de vacaciones han contribuido a una mayor actividad empresarial y al aumento del empleo".

- El USD/TRY se mantiene dentro de un rango ajustado por encima de 18.6000.

- La inflación turca parece haber tocado techo en los últimos meses.

- El IPC turco subió menos de lo esperado en noviembre.

La lira turca comienza la semana a la defensiva y motiva al USD/TRY a reanudar las subidas por encima de 18.6300 el lunes.

El USD/TRY ofrecido después del IPC

El USD/TRY modera la bajada del viernes y consigue reunir algo de tracción al alza al final de la nueva semana, aunque la temática lateral más amplia se mantiene sin cambios por el momento.

La tendencia a la venta de la lira repunta el lunes después de que las cifras de inflación de Turquía medidas por el IPC subieran un poco por debajo del consenso, en un 84.39% hasta noviembre, mientras que el IPC subyacente aumentó un 68.91% en los últimos doce meses y los Precios de Producción aumentaron un 136.02% con respecto al año anterior.

Qué hay que tener en cuenta en torno a la TRY

El USD/TRY se mantiene por encima/alrededor de la zona de 18.6000 en medio de una intervención omnipresente en los mercados de divisas.

Hasta el momento, se espera que la acción de los precios en torno a la lira turca siga oscilando en torno a la evolución de los precios de la energía y las materias primas -que están directamente correlacionados con los acontecimientos de la guerra en Ucrania-, las amplias tendencias de apetito por el riesgo y la trayectoria de las tasas de la Fed en los próximos meses.

Los riesgos adicionales a los que se enfrenta la divisa turca también proceden del patio interior, ya que la inflación no da señales de remitir y las tasas de interés reales siguen bien afianzadas en el territorio negativo.

Además, la lira va a seguir sufriendo en el trasfondo de los planes de Ankara de dar prioridad al crecimiento mediante la transformación del déficit por cuenta corriente en superávit, siempre siguiendo una receta de tipos de interés más bajos.

Niveles clave del USD/TRY

Hasta ahora, el par está ganando un 0.15% en 18.6247 y se enfrenta al siguiente obstáculo en 18.6664 (máximo histórico del 2 de diciembre), seguido de 19.00 (nivel redondo). A la baja, una ruptura por debajo de 18.5339 (SMA de 55 días) expondría a 18.3642 (mínimo mensual del 7 de noviembre) y finalmente a 18.2967 (SMA de 100 días).

- El USD/CAD comienza la nueva semana con un tono más débil, aunque muestra resistencia por debajo de 1.3400.

- La recuperación de los precios del petróleo apuntala al Loonie y ejerce cierta presión a la baja sobre el par.

- Un modesto rebote del USD desde un mínimo de varios meses ayuda a limitar las pérdidas, al menos por el momento.

El par USD/CAD se ve sometido a una fuerte presión de venta el lunes y cae a un mínimo de una semana, aunque muestra cierta resistencia por debajo de 1.3400. Sin embargo, el par opera en territorio negativo y ahora parecen haberse estabilizado en torno a la zona de 1.3420-1.3425 de cara a la sesión americana.

Los precios del Petróleo crudo suben casi un 2.5% en el primer día de una nueva semana como reacción a la decisión de la OPEP+ de recortar la producción en 2 millones de barriles diarios desde noviembre hasta 2023. Además, las señales positivas de recuperación de la demanda de combustible en China, en medio de la flexibilización de las estrictas restricciones de COVID-19, impulsan el negro líquido. Esto, a su vez, apuntala al Loonie vinculado a las materias primas y ejerce cierta presión a la baja sobre el par USD/CAD.

Sin embargo, la caída se mantiene amortiguada en medio de una recuperación intradía del dólar desde su nivel más bajo desde finales de junio, alcanzado a principios de este lunes. La preocupación por una recesión económica mundial más profunda sigue pesando en el sentimiento de los inversores, lo que se hace patente en un tono más débil en torno a los mercados de acciones. Esto, junto con un repunte de los rendimientos de los bonos del Tesoro de EE.UU., ofrece cierto soporte al dólar como refugio.

El informe mensual sobre el empleo en EE.UU. (NFP) publicado el viernes y una sorpresa al alza en los salarios apuntan a un nuevo aumento de las presiones inflacionistas. Los datos reafirmaron las expectativas de que el banco central estadounidense seguirá endureciendo su política monetaria y validan la previsión del presidente de la Reserva Federal, Jerome Powell, de que el tipo de interés máximo será más alto de lo esperado. Esto, a su vez, se considera un viento de cola para el rendimiento de los bonos estadounidenses.

Dicho esto, los recientes comentarios de varios funcionarios del FOMC apoyan las perspectivas de subidas relativamente menores de los tipos de interés por parte del banco central estadounidense. Esto, a su vez, frena a los alcistas del dólar a la hora de hacer apuestas agresivas y debería frenar cualquier recuperación significativa del par USD/CAD. A continuación se publicará el ISM Services PMI de EE.UU., que podría influir en el dólar y dar un poco de impulso al comercio.

Niveles técnicos USD/CAD

- El Índice se tambalea en la zona baja de 104.00 en medio de una tendencia de riesgo poco clara.

- La continuación de la tendencia a la baja podría llevar al DXY a la zona de 103.40.

El Índice del Dólar (DXY) sigue bajo presión y, de momento, consigue aguantar las caídas justo por encima de la zona de 104.00 el lunes.

La continuación de la presión vendedora podría motivar al dólar estadounidense a acelerar las pérdidas y desafiar el mínimo semanal en 103.67 (27 de junio) antes de otro mínimo semanal en 103.41 (16 de junio).

Por debajo de la media móvil simple de 200 días en 105.59, las perspectivas del dólar deberían seguir siendo negativas.

DXY gráfico de día

- El oro está cayendo el lunes tras no haber podido sostenerse sobre 1800$.

- Fortaleza del dólar favorece la corrección del metal amarillo.

- XAU/USD con soporte entre 1790$ y 1795$.

El oro está cayendo el lunes, tras haber subido previamente hasta 1809$, el nivel más alto en cinco meses. Desde el nuevo pico retrocedió y marcó mínimos para el día en 1793$.

En la previa de la sesión americana está operando en torno a 1795$, alejado de los máximos. El retroceso desde el nuevo nivel máximo se dio ante un fortalecimiento generalizado del dólar a lo largo del mercado.

El billete verde borró gran parte de las pérdidas diarias, ante una estabilidad en el mercado de bonos y una baja en los rendimientos de los bonos del Tesoro. El bono a 10 años rinde 3.51% y el de dos años 4.31%. En EE.UU. el lunes se publicará la lectura final del PMI de noviembre y el reporte de pedidos a fábrica.

La tendencia dominante del oro sigue siendo alcista, aunque en el muy corto plazo, ha perdido momento tras no poder afirmarse sobre 1800$. Un regreso firme por encima de 1805$, sería un factor positivo que habilitaría el camino a nuevos máximos.

En la dirección contraria, entre 1790$ y 1795$ asoma una zona de soporte. De quebrar por debajo, se podría extender el recorrido bajista, con el siguiente soporte en 1783$.

Niveles técnicos

- La plata devuelve sus ganancias intradía después de alcanzar el nivel más alto desde finales de abril.

- La configuración técnica sigue favoreciendo a los alcistas y apoya las perspectivas de un nuevo movimiento de apreciación.

- Se necesita una ruptura convincente por debajo de la SMA de 200 días para negar la perspectiva positiva a corto plazo.

El precio de la plata (XAG/USD) retrocede desde la región de 23.50$, o el nivel más alto desde finales de abril tocado a principios de este lunes, y cae al extremo inferior de su rango diario durante la sesión europea. El XAG/USD cotiza actualmente justo por encima del nivel de 23.00$, con una subida de alrededor del 0.10% en el día.

El RSI (14) ligeramente sobrecomprado en el gráfico diario resulta ser el único factor que provoca cierta toma de beneficios en torno al XAG/USD. Sin embargo, el sesgo a corto plazo sigue siendo favorable a los alcistas tras la ruptura sostenida de la semana pasada por encima de una SMA de 200 días técnicamente significativa y el nivel de 22.00$. Por lo tanto, cualquier retroceso posterior podría seguir viéndose como una oportunidad de compra y es más probable que siga siendo limitado, al menos por el momento.

A partir de los niveles actuales, cualquier caída por debajo del nivel de 23.00$ es probable que encuentre un soporte decente cerca del punto de ruptura de la resistencia horizontal de 22.60$ a 22.55$. El siguiente soporte relevante se sitúa cerca del nivel de 22.00$, por debajo de la cual el XAG/USD podría seguir deslizándose hasta la zona de 21.40$. Esta última señala la SMA 200 y debería actuar como una fuerte base. Una ruptura convincente por debajo anularía las perspectivas positivas a corto plazo y allanaría el camino para un retroceso correctivo más profundo.

Por otro lado, el máximo de varios meses, en torno a la zona de 23.50$ a 23.55$, podría actuar como resistencia inmediata. Unas compras de continuación deberían permitir al XAG/USD volver a recuperar el nivel de los 24.00$ por primera vez desde abril. El impulso positivo podría extenderse hacia la zona de 24.25$-24.30$ en camino a la región de 24.55$-24.60$.

Plata gráfico diario

Plata niveles clave

El índice Sentix de confianza de los inversores de la Eurozona mejoró hasta los -21.0 puntos en diciembre, desde -30.9 de noviembre, frente al -27.1 previsto.

El índice de la situación actual de la Eurozona subió a -20.0 puntos en diciembre desde -29.5 en noviembre.

El índice de expectativas saltó a -22.0 desde -32.3, alcanzando su valor más alto desde marzo de 2022.

En el reporte se lee que "los niveles de gas sorprendentemente altos y la continuación de la estabilidad de los mercados laborales no son consistentes con una recesión". Aclara luego que "en nuestra opinión, esta corrección de las valoraciones no debe malinterpretarse como una reversión de la tendencia general". Advierten que los peligros de la recesión "no se han evitado en absoluto.

- Ventas minoristas de la Eurozona cayeron 1.8% en octubre, frente al -1.7% esperado.

- Ventas minoristas en el bloque fueron -2.7% interanual en octubre frente al -2.6% esperado.

Las Ventas Minoristas en la Eurozona cayeron 1.8% en octubre, frente al -1.7% esperado y al 0.8% del mes anterior, según mostraron el lunes las cifras oficiales publicadas por Eurostat.

En términos anuales, las ventas minoristas del bloque registraron un descenso del 2.7% en octubre, frente al 0% registrado en septiembre y al -2.6% previsto por el consenso.

El EUR/USD está operando sin cambios frente al cierre del viernes. El par llegó a máximo en meses sobre 1.0575 horas atrás, pero luego retrocedió hacia 1.0530, borrando las ganancias diarias.

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE), Gabriel Makhlouf, declaró el lunes que no cree que estén ahora en el territorio de tasas de política monetaria restrictivas. Anticipa que la próxima suba será de 50 puntos básicos y que seguirán subiendo en el 2023.

"No hemos llegado a la fase en la que estamos seguros de tener la inflación bajo control", manifestó Makhlouf.

Sobre el ajuste cuantitativo, Mafhlouf expresó que no lo ve comenzando en enero y que espera que se apliquen algunos cambios a finales del primer trimestre.

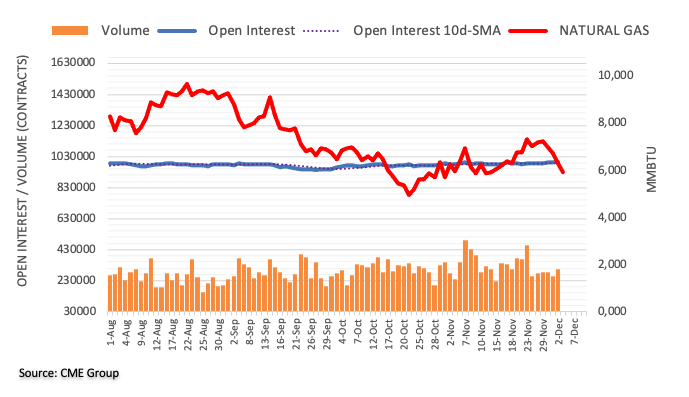

A la luz de los resultados avanzados del CME Group para los mercados de futuros de gas natural, el interés abierto extendió la tendencia alcista el viernes, ahora en alrededor de 4.300 contratos. En la misma dirección, el volumen revirtió dos caídas diarias seguidas y aumentó en alrededor de 45.700 contratos.

Gas natural: Parece que se avecina una caída hasta los 4.75$

Los precios del gas natural siguieron bajando el viernes en medio de un aumento del interés abierto y del volumen, lo que apoya la continuación del descenso a muy corto plazo. Dicho esto, parece que en el horizonte ha comenzado a surgir una posible prueba del mínimo de octubre en 4.75$ por MMBtu.

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, ha ofrecido sus perspectivas de crecimiento e inflación en su última comparecencia del lunes.

Comentarios destacados

La inflación está empezando a desacelerarse, pero todavía ve la inflación en torno al 7% a mediados de 2023.

El BCE tiene que evitar una evolución de la inflación en "forma de M" en la que se produzca una reaceleración tras la desaceleración.

La desaceleración económica no es tan profunda como se esperaba.

Tras sus declaraciones del fin de semana, el miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y gobernador del banco central francés, Francois Villeroy de Galhau, ha declarado el lunes que es "demasiado pronto para hablar de la tasa terminal".

Villeroy ha añadido que el banco central "decidirá lo que es necesario en cada reunión".

El domingo, Villeroy señaló que "el Banco Central Europeo debería subir los tipos de interés en 50 puntos básicos en su próxima reunión (15 de diciembre)".

Según el estratega de Mercados Quek Ser Leang y el estratega sénior de divisas Peter Chia del Grupo UOB, el USD/JPY podría intentar consolidarse a muy corto plazo antes de la probable reanudación de la tendencia bajista.

Comentarios destacados

Vista de 24 horas: "El viernes pasado, destacamos que "aunque no se descarta una mayor debilidad, la caída masiva de los últimos dos días está sobredimensionada y queda por ver si el USD/JPY podría desafiar el siguiente soporte en 134.00". Posteriormente, el par se desplomó hasta 133.60, rebotó hasta 135.97 y volvió a caer hasta cerrar en 134.30 (-0.72%). La presión bajista parece haber disminuido un poco y esto, combinado con las condiciones de sobreventa, sugiere que es poco probable que el USD/JPY se debilite aún más. Hoy, es más probable que el USD/JPY cotice lateralmente entre 133.80 y 135.65".

Próximas 1-3 semanas: "El viernes pasado (2 de diciembre, USD/JPY en 137,20), destacamos que el impulso bajista sigue siendo fuerte, pero queda por ver si el USD/JPY puede mantener el ritmo frenético de caída. Indicamos que el siguiente nivel a vigilar está en 134.00. Posteriormente, el USD/JPY se desplomó hasta 133.60 antes de rebotar. Todavía parece probable que el par siga avanzando, aunque las condiciones de sobreventa a corto plazo podrían llevar a una consolidación de 1-2 días primero. El siguiente nivel a vigilar está en 133.00. Al alza, la superación de 136.70 (el nivel de "resistencia fuerte" estaba en 137.05 el viernes pasado) indicaría que la debilidad del USD/JPY iniciada a finales del mes pasado se ha estabilizado."

El miembro del Consejo de Administración del Banco Central Europeo (BCE) y Gobernador del Banco de Portugal, Mario Centeno, ha declarado el lunes que el pico de inflación podría alcanzarse en el cuarto trimestre de este año.

Contradiciendo a Centeno, el Ministro de Finanzas francés, Bruno Le Maire, dijo que "el pico de inflación aún no ha terminado, durará algunos meses".

Tras una reunión en la que la OPEP y sus aliados (OPEP+) decidieron continuar con su política actual, el ministro de Petróleo de Kuwait, Bader al Mulla, declaró a última hora del domingo que las decisiones de la OPEP+ se basan en los datos del mercado del petróleo y garantizan la estabilidad del mercado.

Añadió que el impacto del lento crecimiento económico mundial, el aumento de la inflación y los elevados tipos de interés sobre la demanda de petróleo son motivo de "continua precaución".

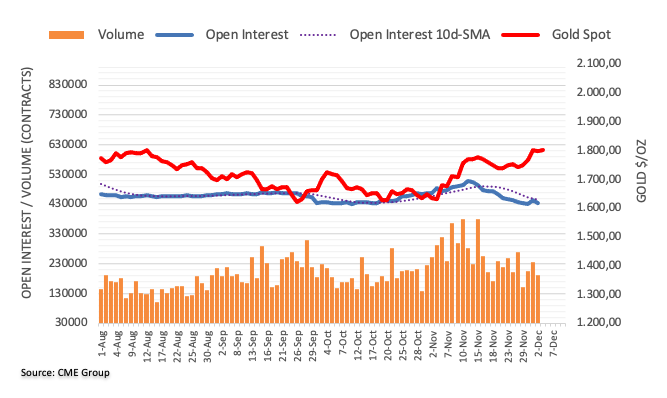

El interés abierto en los mercados de futuros del oro se redujo en unos 7.000 contratos el viernes, revirtiendo parcialmente la acumulación anterior, según las lecturas preliminares del CME Group. El volumen hizo lo propio y subió en unos 43.600 contratos tras dos retrocesos diarios consecutivos.

Oro: El próximo objetivo está en los 1.879$

Los precios del oro cerraron la sesión del viernes con modestas pérdidas tras un fuerte avance en las sesiones anteriores. Sin embargo, el descenso correctivo se produjo gracias a la reducción del interés abierto y del volumen, lo que restó fuerza a nuevas pérdidas y abrió la puerta a la continuación de la tendencia alcista. El próximo objetivo a tener en cuenta para el metal amarillo se sitúa ahora en el máximo de junio, en 1.879$ por onza troy (13 de junio).

En sus últimas previsiones sobre la economía del Reino Unido, la Confederación de Industrias Empresariales (CBI) ha dicho el lunes que ve a Gran Bretaña entrando en una recesión de un año en 2023, en medio de una alta inflación y una caída de la inversión empresarial.

Comentarios destacados

"Gran Bretaña está en estanflación, con una inflación galopante, un crecimiento negativo, una caída de la productividad y de la inversión empresarial. Las empresas ven posibles oportunidades de crecimiento, pero ... los vientos en contra les hacen pausar la inversión en 2023".

"La economía británica se encamina a una contracción del 0.4% el próximo año, lo que supone una fuerte rebaja respecto a su última previsión de junio, cuando preveía un crecimiento del 1.0% para 2023."

"El CBI pronostica que la inflación tardará en caer, con una media del 6.7% el próximo año y del 2.9% en 2024".

"El CBI prevé que la inversión empresarial a finales de 2024 estará un 9% por debajo de su nivel anterior a la pandemia, y la producción por trabajador un 2% menos."

Reuters informa de que la actividad del sector servicios en China se contrajo a mínimos de seis meses en noviembre, ya que la ampliación de las medidas de contención de la COVID pesó sobre la demanda y las operaciones, según ha mostrado el lunes una encuesta empresarial del sector privado, lo que apunta a un nuevo golpe al crecimiento económico.

El índice de gerentes de compras (PMI) de servicios de Caixin/S&P Global cayó a 46.7 desde 48.4, marcando la tercera contracción mensual consecutiva. El nivel de 50 puntos del índice separa el crecimiento de la contracción.

Sobre el PMI de servicios de Caixin

El Caixin PMI de servicios de China, publicado por Markit Economics, se basa en datos compilados a partir de las respuestas a cuestionarios mensuales enviados a los ejecutivos de compras de más de 400 empresas privadas del sector de servicios. El panel ha sido cuidadosamente seleccionado para reproducir con exactitud la verdadera estructura de la economía de servicios.

En declaraciones a una cadena de televisión rusa, acusando a los países occidentales de violar las normas de la Organización Mundial del Comercio, el viceprimer ministro y ministro de Energía ruso, Alexander V. Novak, afirmó que su país no exportará su petróleo con el límite de precios establecido recientemente por los países occidentales, a pesar de que podría necesitar reducir su producción de petróleo.

Novak afirmó que Rusia seguirá vendiendo petróleo a los países que sigan las reglas del libre mercado. Novak explicó que Rusia está trabajando en medidas para imponer la prohibición de exportar petróleo a los países que podrían seguir el límite de precios occidental.

Esto se produce tras la noticia del viernes de que los países miembros de la UE, así como Estados Unidos, Reino Unido, Canadá y Australia, han acordado fijar el precio de las exportaciones de petróleo ruso en 60$ por barril a partir de este lunes.

Reuters informa de que François Villeroy de Galhau, miembro del Consejo de Administración del Banco Central Europeo, dijo el domingo que está a favor de una subida de 50 puntos básicos, hasta el 2%, de la tasa principal del Banco Central Europeo en su reunión del 15 de diciembre.

El banquero central también dijo en una entrevista con la televisión LCI que espera que la inflación alcance su punto máximo en la primera mitad del próximo año.

Comentarios clave

Afirma que la inflación debería alcanzar su punto máximo en el primer semestre del próximo año.

Se muestra personalmente partidario de una subida de 50 puntos básicos en la reunión de tasas del 15 de diciembre.

Dice que las subidas de tasas continuarán después del 15 de diciembre, pero no puede decir cuándo se detendrán.

Cree que Francia y Europa se librarán del duro aterrizaje de la economía.

Dice que una recesión el próximo año es improbable.

Dice que espera ganar a la inflación en 2024-2025.

Esto es lo que necesita saber para operar hoy lunes 5 de diciembre:

El índice del dólar DXY, que perdió casi un 1.5% la semana pasada, cotiza en su nivel más bajo desde finales de junio, por debajo de 104.30 al inicio de la sesión europea. S&P Global publicará el lunes las encuestas finales del PMI compuesto de noviembre para Alemania, la zona euro, el Reino Unido y Estados Unidos. Los datos de confianza de los inversores de Sentix y de las ventas minoristas también figurarán en la agenda económica europea. Por último, los participantes del mercado seguirán de cerca el PMI de servicios de ISM de EE.UU. en la segunda mitad del día.

El domingo, varias ciudades de China decidieron suavizar las restricciones contra el coronavirus, lo que contribuyó a una mejora en el sentimiento de riesgo durante la sesión asiática. Urumqi, la capital de la región de Xinjiang, dijo que los centros comerciales, los restaurantes y los mercados abrirán sus puertas a partir del lunes. Los residentes de Zhengzhou no tendrán que mostrar los resultados de las pruebas del covid para tomar el transporte público, los taxis y visitar las zonas públicas. Las autoridades también anunciaron que los habitantes de Nanning no tendrán que presentar un resultado negativo de la prueba covid para tomar el metro. Aunque los datos de China revelaron que el PMI de servicios de Caixin descendió a 46.7 puntos en noviembre, frente a los 48.4 en octubre, los índices bursátiles asiáticos tuvieron un buen comportamiento el lunes. El Shanghai Composite ganó un 1.5% y el Hang Seng de Hong Kong subió más de un 3%.

No obstante, los futuros de los índices bursátiles estadounidenses cotizan prácticamente sin cambios y el rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene en territorio positivo, ligeramente por encima del 3.5%.

Mientras tanto, tras su reunión del fin de semana, la OPEP y sus productores aliados (OPEP+) han acordado mantener sus actuales objetivos de producción de petróleo a pesar del reciente descenso de los precios de la energía. Los precios del petróleo crudo no mostraron una reacción inmediata a esta decisión y el barril de West Texas Intermediate se mueve ahora en un estrecho rango en torno a los 80$.

El EUR/USD continuó subiendo hacia 1.0600 y alcanzó su nivel más alto en más de cinco meses a primera hora del lunes. El miembro del consejo del Banco Central Europeo (BCE), François Villeroy de Galhau, dijo el domingo que está a favor de una subida de tasas de 50 puntos básicos en diciembre, pero este comentario no parece tener un impacto significativo en el rendimiento del Euro frente a sus rivales.

Después de haber cerrado por cuarta semana consecutiva en territorio positivo, el GBP/USD mantuvo su impulso alcista a principios del lunes y subió por encima de 1.2300 por primera vez desde finales de junio. Aunque el par bajó ligeramente a primera hora de la mañana europea, sigue cotizando en territorio positivo por encima de 1.2300.

El USD/JPY perdió casi 500 pips la semana pasada y comenzó la nueva semana con calma. Los datos de Japón mostraron que el PMI de servicios de la Banca Jibun se situó en 50.3 en noviembre, ligeramente por encima de la estimación preliminar de 50. El USD/JPY ignoró en gran medida estos datos y ahora se se mueve lateralmente por encima de 134.50.

El AUD/USD ganó terreno durante la sesión asiática y subió por encima de 0.6800. A primera hora del martes, el Banco de la Reserva de Australia anunciará su decisión de política monetaria.

El precio del oro bajó el viernes tras el optimista informe de empleo de noviembre en EE.UU., pero consiguió superar los 1.800$ a primera hora del lunes. Sin embargo, con el rendimiento de los bonos a 10 años de EE.UU. manteniéndose estable, el XAU/USD parece tener dificultades para ganar impulso alcista por ahora.

El Bitcoin ganó tracción al inicio de la nueva semana y ahora está en su nivel más alto en tres semanas en torno a los 17.300$. El Ethereum ha subido más de un 1% el lunes, cotizando cerca de los 1.300$.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias