- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/JPY cae lastrado por la caída del rendimiento de los bonos estadounidenses a 10 años y la debilidad del dólar.

- Los datos de China, más débiles de lo esperado, desencadenaron la aversión al riesgo, a pesar de la relajación de las restricciones Covid-19.

- Los datos económicos de EE.UU. del viernes pasado sugieren que la Reserva Federal tiene trabajo por hacer.

El par USD/JPY cae al cierre de Wall Street tras alcanzar un máximo diario de 137.85 y un mínimo de 136.21, lastrado por la debilidad generalizada del dólar estadounidense (USD), ya que los datos económicos de China amenazan con descarrilar la recuperación económica mundial en medio de la relajación de las restricciones Covid-19. Estos factores, junto con la demanda de bonos del Tesoro estadounidense, provocaron una caída de los rendimientos, lo que debilitó al USD/JPY. En el momento de escribir estas líneas, el USD/JPY cotiza a 136.32.

La Aversión alriesgo mantiene las acciones estadounidenses cotizando con pérdidas. El dólar se mantiene débil en la sesión, debido a la caída de los rendimientos del Tesoro de EE.UU., con el rendimiento de los bonos del Tesoro de EE.UU. a 10 años desplomándose 11 puntos básicos hasta el 3.422%. Por su parte, la curva de rendimiento a 10 años y 2 años registró su mayor inversión en 40 años, situándose en -0.842%, señal de una posible recesión en Estados Unidos.

Por otra parte, China informó de la Balanza comercial de noviembre, que decepcionó las expectativas, mientras que las exportaciones cayeron un 8.7% interanual frente a la contracción del 3.5% estimada. En cuanto a las restricciones del Covid-19, las autoridades chinas anunciaron que las personas con Covid pueden aislarse en casa si presentan síntomas leves o ningún síntoma. Además, las pruebas PCR ya no son necesarias para visitar la mayoría de los lugares.

Mientras tanto, los datos económicos de las dos últimas semanas en Estados Unidos han demostrado la resistencia de la economía. Unos datos de empleo optimistas, el aumento de los salarios por encima del umbral del 5% y la superación de las estimaciones del PMI de servicios del ISM de EE.UU. consolidaron aún más los argumentos a favor de la subida de tasas de 50 puntos básicos por parte de la Reserva Federal. Además, antes de la decisión de la Fed, los datos de inflación de EE.UU. darían pistas a los operadores del USD/JPY sobre la magnitud de la subida de tipos.

En Japón, la agenda económica incluirá la Tasa de Crecimiento del PIB para el tercer trimestre, que se espera que se contraiga un 0.3% intermensual, mientras que la lectura anual se espera que caiga un 1.1%. Además, la Cuenta corriente se estima en 623.4 mil millones de yenes.

Niveles técnicos clave para el USD/JPY

Lo que debe tener en cuenta el jueves 8 de diciembre:

El dólar estadounidense terminó la jornada del miércoles con pérdidas frente a la mayoría de sus principales rivales, a pesar del mal humor de los mercados. La caída fue contenida, pero está claro que el camino ha cambiado para la divisa estadounidense y que ahora hay más descensos en la agenda.

A primera hora del día, China anunció una serie de medidas que relajan las restricciones por coronavirus, alejándose de la política de cero-covid. Sin embargo, las cifras macroeconomía fueron desalentadoras. La Balanza comercial de noviembre registró un superávit de 69.840 millones de dólares, ya que las exportaciones cayeron un 8.7%, mientras que las importaciones bajaron un 1.1%. Las malas cifras exacerbaron la preocupación por la marcha de la economía mundial.

Otro factor de aversión al riesgo vino de Moscú, a media sesión estadounidense. El Presidente ruso, Vladimir Putin, advirtió de que la amenaza de una guerra nuclear va en aumento, y añadió que podrían utilizarse armas nucleares para defenderse a sí mismo y a sus aliados.

La curva de rendimiento del Tesoro estadounidense registró su mayor inversión en más de cuarenta años, en medio de las preocupaciones relacionadas con el crecimiento económico mundial y la incertidumbre ante la inminente decisión de política monetaria de la Reserva Federal de Estados Unidos. Los rendimientos terminaron la jornada en rojo, al reavivarse la demanda de bonos del Estado tras las noticias procedentes de Rusia. El rendimiento de los bonos del Tesoro a 10 años opera actualmente en 3.43%, mientras que el rendimiento de los bonos del Tesoro a 2 años opera en 4.26%.

El Producto Interior Bruto de la zona euro fue mejor de lo previsto en el tercer trimestre del año, con un crecimiento anualizado del 2.3%. El aumento trimestral fue del 0.3%, mejor que el 0.2% previsto. El EUR/USD lucha contra el nivel de 1.0500, comerciando un puñado de puntos por encima.

El Banco de Canadá subió su tasa de interés de referencia en 50 puntos básicos, hasta el 4.25%, tal y como se esperaba. Los responsables políticos señalaron que cada vez hay más pruebas de que la política monetaria más restrictiva está entrenando la demanda interna, al tiempo que reconocen que la inflación sigue siendo elevada. El banco central estudiará si es necesario seguir subiendo la tasa de interés. El par USD/CAD osciló entre ganancias y pérdidas, y terminó la jornada en torno a 1.3640.

El GBP/USD cotiza justo por encima de 1.2200, mientras que el AUD/USD ronda los 0.6730. El par USD/JPY bajó a 136.30, mientras que el USD/CHF se estableció en torno a 0.9400.

El oro se benefició de la debilidad generalizada del dólar y cotiza en torno a los 1.787$ la onza troy, mientras que los precios del petróleo crudo se mantuvieron bajo presión vendedora. El WTI cotiza a 72.10$ el barril, su nivel más bajo desde diciembre de 2021

¿Te ha gustado este artículo? Ayúdanos con algún comentario respondiendo a esta encuesta:

- Debilidad generalizada del dólar estadounidense, un viento en contra para el USD/CHF.

- Una cuña descendente en el gráfico diario del USD/CHF sugiere que el par podría romper al alza.

- USD/CHF: Una ruptura por debajo de 0.9326 podría allanar el camino hacia 0.9300; de lo contrario, se prevé una recuperación hacia 0.9400.

El USD/CHF sigue perdiendo terreno durante dos sesiones consecutivas, con una caída mínima del 0.22%, tras alcanzar un máximo diario de 0.9437. En el momento de escribir estas líneas, el USD/CHF cotiza a 0.9396, mientras que el Índice del dólar (DXY) cae un 0.51%.

Análisis del precio del USD/CHF: Perspectiva técnica

Desde una perspectiva gráfica diaria, el gráfico diario del USD/CHF sugiere que el par está sesgado a la baja. Desde mediados de noviembre, el USD/CHF ha formado una cuña descendente, un patrón gráfico de continuación alcista, que apareció, tras la oscilación masiva desde alrededor de los máximos de 2022 en 1.0147, hacia los mínimos en 0.9326 de la semana pasada. Por lo tanto, el USD/CHF podría consolidarse entre los límites de la cuña antes de romper al alza/baja.

Los osciladores dan señales mixtas, con el Índice de Fuerza Relativa (RSI) apuntando a la baja, mientras que la Tasa de Cambio (RoC) retrata la presión de venta moderándose. A menos que el USD/CHF rompa por debajo de 0.9326 y suponga un reto para romper la cuña a la baja, esto podría sentar las bases para una prueba de 0.9300.

Como escenario alternativo, la primera resistencia del USD/CHF sería 0.9400, seguida por el mínimo diario del 13 de septiembre en 0.9479, seguido por la línea de tendencia superior de la cuña en 0.9505, y la media móvil exponencial (EMA) de 20 días en 0.9510.

Niveles técnicos clave para el USD/CHF

- El sentimiento cambió negativamente debido al debilitamiento de las exportaciones chinas y al aumento de los temores de recesión.

- Los datos económicos revelados en Estados Unidos justifican un mayor ajuste de la Reserva Federal.

- Oro Pronóstico del Precio: Recupera 1.780$ y pone a prueba 1.800$.

El precio del Oro vuelve a subir por encima de 1.770$ en medio de un impulso de aversión al riesgo debido a los datos negativos de China que aumentan las preocupaciones de una recesión mundial, mientras que los bancos centrales de todo el mundo siguen aumentando los costes de endeudamiento. Las últimas rondas de datos económicos publicados en Estados Unidos, que muestran una economía resistente, aumentan la presión sobre la Reserva Federal (Fed) para que actúe. Sin embargo, el dólar estadounidense (USD) sigue bajando, lo que favorece al metal amarillo. En el momento de escribir estas líneas, el par XAU/USD cotiza a 1.783$, tras alcanzar un mínimo de 1.768$.

Las exportaciones chinas caen, alentando los temores de recesión

Caída de las acciones estadounidenses, que reflejan un estado de aversión al riesgo. Los datos publicados en la sesión asiática, según los cuales las exportaciones chinas se desplomaron un 8.7% interanual en noviembre, muy por debajo de la contracción del 3.5% prevista, desataron el pesimismo sobre una mayor ralentización de la economía, a pesar de que las autoridades chinas suavizaron las restricciones Covid-19.

La economía de Estados Unidos sigue resistiendo, presiona la Reserva Federal

Los últimos datos de Estados Unidos habían puesto de manifiesto que la Reserva Federal tendría que seguir ajustando su política monetaria. El hecho de que la economía estadounidense añadiera 263.000 nuevos puestos de trabajo, como demostró el informe de nóminas no agrícolas (NFP) de noviembre, puso de manifiesto la rigidez del mercado laboral. Además, las Ganancias Medias por Hora aumentaron un 5.1% interanual frente al 4.9%, lo que se sumó a las presiones inflacionistas.

Mientras tanto, el PMI no manufacturero del ISM creció un 56.6, superando las previsiones del 53.3, reforzado por la temporada de vacaciones. Según los analistas de Bloomberg, "el subíndice de precios confirmó que el impulso inflacionista en los servicios sigue siendo fuerte a pesar de la desinflación más generalizada en los sectores de bienes".

La Reserva Federal digerirá el IPP, el sentimiento de los consumidores y el IPC de la próxima semana

Teniendo en cuenta el trasfondo mencionado anteriormente, la reunión del Comité de Mercado Abierto de la Reserva Federal (FOMC) de la próxima semana sería crucial, aunque el presidente de la Reserva Federal , Jerome Powell, dio luz verde a una subida de tasas de 50 puntos básicos. Sin embargo, con los datos de EE.UU. que se avecinan, como el Índice de Precios al Producción, la Universidad de Michigan (UoM), y el Índice de Precios al Consumo (IPC) de la semana siguiente, arrojaría algunas pistas sobre la inflación elevándose o relajándose.

Previsión del precio del Oro: XAU/USD Perspectiva Técnica

Desde un punto de vista técnico, el Oro sigue siendo alcista. Sin embargo, tras superar los 1.800$ el viernes pasado, el metal amarillo no logró sacar provecho de la debilidad generalizada del dólar estadounidense, ya que el XAU/USD cayó por debajo de 1.800$. La falta de fuerza de los compradores de oro queda bien retratada por el Índice de Fuerza Relativa (RSI), que registra una serie de picos más bajos, mientras que la acción de los precios apunta al alza. Además, la Tasa de Cambio (TCC) confirma que el impulso comprador se está desvaneciendo.

No obstante, el Oro se limitó en torno a los 1.766$, y el XAU/USD ha vuelto a romper por encima de 1.780$, con la vista puesta en la ruptura del máximo del 15 de noviembre en 1.786,53$. Si el XAU/USD supera este último nivel, la siguiente resistencia será 1.800$. La ruptura por encima expondrá el máximo diario del 17 de junio en 1.857,20$, seguido por el máximo del pivote del 13 de junio en 1.879,45$.

El S&P 500 empieza a bajar con más decisión. Los analistas de Credit Suisse esperan ahora una ruptura al cierre por debajo de 3.938 para completar un máximo a corto plazo.

Resistencia inicial en 3.984

"Esperamos un movimiento sostenido por debajo de 3.938 para confirmar que se ha alcanzado un máximo y despejar el camino para una mayor debilidad hasta 3.868/58 inicialmente, que es el retroceso del 38.2% de la recuperación de octubre/diciembre. Aunque esperaríamos que esto se mantuviera en un primer momento, por debajo a su debido tiempo deberíamos ver la media de 63 días en 3.835, con el "objetivo máximo medido" en 3.775".

"En general, mantenemos nuestra hipótesis de base de que octubre/diciembre ha sido sólo una recuperación del mercado bajista".

"Resistencia se ve en 3.984 inicialmente, con 3.999/4015 ahora idealmente limitando. Por encima podemos ver una recuperación hasta 4.042/52".

- El índice mantiene sin cambios con un tono baista cerca de 105.00.

- El favorable apetito de riesgo sigue pesando sobre el dólar.

- Los rendimientos estadounidenses se suman al descenso del martes en toda la curva.

El dólar, medido por el índice del dólar (DXY), sigue bajo presión y se acerca a la zona de 105.00 el miércoles.

El índice USD se debilita ante un mayor apetito por el riesgo

El índice sondea la zona de mínimos de 2 días en la banda de 104.90/85 a mediados de semana, ya que la preferencia de los inversores por el complejo de riesgo parece haber cobrado mayor impulso en respuesta a la reapertura de China.

En consonancia con el retroceso diario del dólar, los rendimientos estadounidenses aceleran el descenso hasta nuevos mínimos de varias semanas en el vientre y el extremo largo de la curva, mientras que el extremo corto comercia en mínimos de 3 sesiones hasta la fecha.

En el calendario, las solicitudes de hipotecas de la MBA se contrajeron un 1.9% en la semana hasta el 2 de diciembre, mientras que la variación del crédito al consumo se conocerá más tarde en la sesión americana.

Qué hay que tener en cuenta en torno al USD

El dólar sigue ofreciéndose, ya que los inversores parecen haber digerido los recientes mensajes de línea dura de algunos responsables políticos de la Fed, así como los resultados por encima de las expectativas de algunos indicadores fundamentales estadounidenses.

Si bien los mensajes de línea dura de los responsables de la Fed mantienen la narrativa de pivote de la Fed en el congelador, los próximos resultados de los indicadores fundamentales estadounidenses probablemente desempeñen un papel clave a la hora de determinar las posibilidades de un ritmo más lento del proceso de normalización de la Fed a corto plazo.

Niveles técnicos

Ahora, el índice retrocede un 0.47% a 105.06 y la quiebre de 104.11 (mínimo mensual del 5 de diciembre) abriría la puerta a 103.41 (mínimo semanal del 16 de junio) y finalmente a 101.29 (mínimo mensual del 30 de mayo). Por otra parte, el siguiente obstáculo se sitúa en 105.82 (máximo semanal del 7 de diciembre), seguido de 107.19 (máximo semanal del 30 de noviembre) y 107.99 (máximo semanal del 21 de noviembre).

El oro sigue fluctuando en un estrecho rango cercano a los 1.770$. El metal amarillo necesita un cierre semanal por encima de la media móvil de 200 días (DMA) en 1.796$ para ver nuevas ganancias, informan los estrategas de Credit Suisse.

Si se mueve por debajo del soporte de 1.729$, el sesgo alcista se moderará

"Oro sigue limitado por la crucial de la DMA de 200, actualmente en 1.796$ y esperamos que una consolidación emerja de aquí. Soporte por debajo de 1.729$ para aliviar el sesgo alcista inmediato en el rango con soporte en la DMA de 55 en 1.698$".

"Un cierre semanal por encima de los 1.796$ abriría la puerta a una recuperación más significativa para subir al 50% de retroceso de la caída de 2022 en los 1.843$, y después al máximo de junio en los 1.877$".

Esto es lo que debe saber para operar hoy miércoles 7 de diciembre:

Los mercados de acciones cedieron más terreno ayer martes mientras los inversores continuaban preparándose para una subida de tasas por parte de la Fed. Mientras que la subida de 50 puntos básicos de la semana que viene es un hecho, el gráfico de puntos no lo es, y los operadores están empezando a preocuparse de que tal vez la Fed estaba diciendo la verdad después de todo y las tasas van a subir durante más tiempo. Por ello, el petróleo sufrió una fuerte caída el martes, lo que afectó a los valores energéticos, mientras que las tecnológicas también se vieron afectadas por las previsiones de subidas de tasas. No tenemos muchos catalizadores esta semana, por lo que el movimiento a la baja podría consolidarse ahora con algún impulso bajista en las próximas horas. En realidad, es poco probable que se produzcan movimientos fuertes en esta coyuntura.

El dólar estadounidense mantuvo gran parte de sus ganancias, y el DXY se sitúa en 105.50. El oro se mantiene plano en los 1770$, mientras que el petróleo se mantiene estable en los 74$, habiendo fracasado hasta ahora en romper el soporte justo por encima de los 73$. El Bitcoin cotiza en los 16.700$.

Los mercados europeos están bajistas: Eurostoxx, DAX y FTSE caen alrededor de un 0.4%.

Los futuros estadounidenses también bajan: Nasdaq es el peor con un -0.6%, mientras que el Dow y el S&P 500 ceden un 0.3%.

Noticias destacadas de Wall Street (SPX) (QQQ)

Decisión sobre tasas del BOC a las 15.00 GMT.

Titulares Reuters

Microsoft (MSFT) ha llegado a un compromiso de 10 años para llevar el título de juegos "Call of Duty" a las plataformas de Nintendo, según dijo el director ejecutivo de Microsoft Gaming, Phil Spencer, en un post en Twitter.

Tesla (TSLA) ofrece un descuento adicional a los compradores chinos en algunos modelos.

Barclays (BCS): La compañía dijo que había nombrado a Alistair Currie como director de operaciones.

BlackRock Inc (BLK): El minúsculo inversor activista Bluebell Capital Partners apunta a BlackRock y quiere reemplazar al veterano consejero delegado Larry Fink, criticando al mayor gestor de activos del mundo por su incoherencia a la hora de centrarse en cuestiones medioambientales, sociales y de gobierno corporativo (ESG).

Boeing Co (BA) y Lockheed Martin Corp (LMT): Los legisladores estadounidenses se negaron a añadir a última hora una extensión a un proyecto de ley anual de defensa que impondría un nuevo estándar de seguridad para las alertas de cabina modernas para dos nuevas versiones de los aviones 737 MAX más vendidos de Boeing.

Chevron Corp (CVX): La compañía informó el martes que su refinería El Segundo, situada en California y que genera 269.000 barriles por día, experimentó un problema mecánico en una de sus unidades operativas, y dijo que estaba trabajando para solucionar el problema lo antes posible.

GSK PLC & Sanofi SA (SNY): Las acciones de GSK y Sanofi subieron en las primeras operaciones, tras la desestimación de miles de demandas en EE.UU. que alegaban que el medicamento Zantac contra la acidez estomacal causaba cáncer.

Mosaic Co (MOS): El productor de fertilizantes dijo el martes que ha reducido temporalmente la producción de potasa en su mina de Colonsay, Saskatchewan, en Canadá, citando una demanda más lenta de lo esperado.

Pinterest Inc (PINS): La compañía dijo el martes que llegó a un acuerdo con Elliott Management, la firma de inversión activista que ha ofrecido ideas sobre cómo mejorar las operaciones en la compañía de servicios para compartir imágenes y redes sociales.

Southwest Airlines Co (LUV): La compañía restableció su programa de dividendos trimestrales más de dos años después de suspenderlo a raíz de la pandemia de coronavirus.

Taiwan Semiconductor Manufacturing Co Ltd (TSM): El fabricante de chips taiwanés TSMC dijo el martes que triplicaría con creces su inversión prevista en su nueva planta de Arizona hasta los 40.000 millones de dólares.

Uber Technologies (UBER): La empresa estadounidense de transporte de pasajeros Uber y el fabricante de tecnología sin conductor Motional han lanzado su servicio público de robotaxi en Las Vegas.

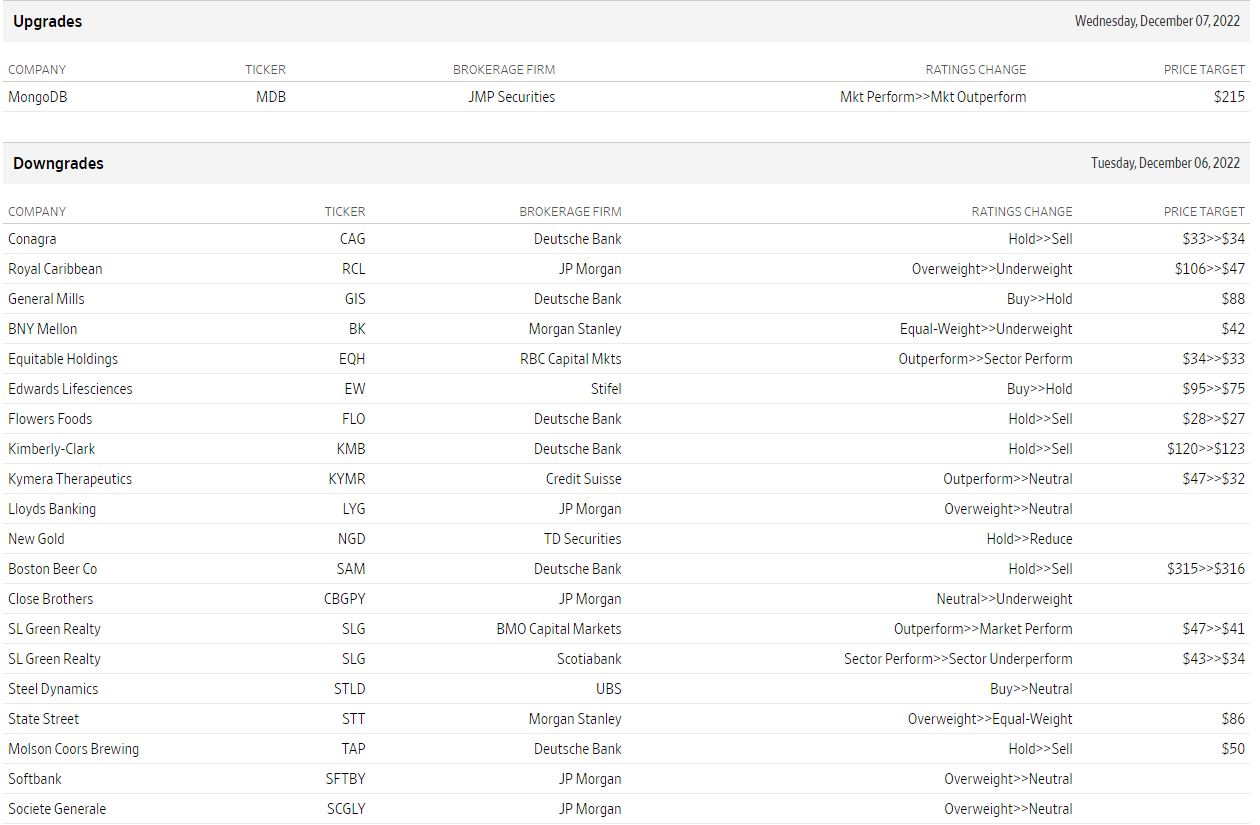

Subidas y bajadas

Deberíamos cambiar el nombre por el de mejoras y descensos.

- El dólar pierde fuerza en la previa de la sesión americana.

- Peso mexicano sigue bajo presión pero recibe un alivio por estas horas.

- USD/MXN tiene el cierra más alto en un mes, pero debajo de 19.80.

El USD/MXN está cayendo el miércoles tras subir durante tres días y luego de experimentar el cierre diario más alto en un mes. El par está operando en zona de mínimo diarios en 19.70, ante un dólar debilitado en la previa de la apertura de Wall Street.

Pese a subir contra el dólar, el peso mexicano sigue siendo de las monedas de peor rendimiento en la semana. El USD/MXN pasó de estar cerca de 19.00 a subir hasta un máximo intradiario el lunes en 19.86. El precio no consiguió consolidarse sobre el importante nivel técnico de 19.80 pese a haber operado por encima, en algún momento de las últimas tres jornadas.

El panorama luce alcista para el USD/MXN, pero una confirmación sobre 19.80, con un cierre claro por encima es necesario para habilitar una prolongación alcista con un objetivo primero en torno a 20.00/0. Por encima la siguiente resistencia fuerte se ve en 20.20.

En la dirección contraria, 19.60 asoma como un soporte importante, y luego viene 19.30. Un cierre debajo de la media de 20 días que está pasando por 19.40, podría indicar el cambio del momento a favor del peso mexicano.

Niveles técnicos

- Los Costes Laborales Unitarios en EEUU subieron menos de lo esperado en el tercer trimestre.

- El Índice del Dólar se mantiene en terreno negativo cerca de 105.00.

Los Costes Laborales Unitarios en el sector empresarial no agrícola aumentaron un 2.4% en el tercer trimestre de 2022, según informó el miércoles la Oficina de Estadísticas Laborales (BLS) estadounidense. Esta lectura se situó por debajo de las expectativas del mercado de un aumento del 3,2%.

Otros detalles de la publicación revelaron que la productividad no agrícola aumentó un 0.8% en el mismo periodo, frente a la expectativa del mercado del 0.5%.

Reacción de los Mercados

Estas cifras no parecen tener un impacto significativo en la evolución del dólar frente a sus principales rivales. En el momento de redactar estas líneas, el índice del dólar perdió un 0.4% y se situa en 105.15.

- La plata encuentra soporte cerca de los 22,00 $ y frena el retroceso de esta semana desde máximos de varios meses.

- La situación técnica favorece a los alcistas y respalda las perspectivas de ganancias adicionales.

- Una ruptura sostenida por debajo de los 21,00 dólares anulará la tendencia positiva a corto plazo del XAG/USD.

El miércoles, la plata atrajo a nuevos compradores y volvió a acercarse a los 22.00$ durante la sesión europea.

En un panorama más amplio, el fuerte retroceso de esta semana desde el nivel más alto desde finales de abril se estanca cerca de 22.00$. Dicha zona coincide con la SMA de 200 horas y debería actuar como punto de giro, que si se rompe con decisión sentará las bases para una caída correctiva más profunda.

El XAG/USD podría entonces acelerar la caída hacia la zona de soporte de los 21.40$. A ésta le siguen de cerca la importante SMA de 200 días, en torno a la zona de 21.30$- 21.25$, y 21.00$. Este último debería actuar como una base sólida para los precios al contado, que si se rompe con decisión anulará las perspectivas positivas a corto plazo.

Dicho esto, los osciladores del gráfico diario se mantienen cómodamente en zona alcista y han vuelto a ganar tracción positiva en los gráficos horarios. Esto, a su vez, apoya las perspectivas de que surjan algunas compras en los niveles inferiores, lo que debería ayudar a limitar cualquier caída significativa a corto plazo del XAG/USD.

Mientras tanto, cualquier movimiento posterior al alza más allá del máximo de la noche, en torno a la zona de 22.60$, es probable que se enfrente a una fuerte resistencia cerca de la señal de 23.00$. Si se mantiene la fortaleza, el XAG/USD debería alcanzar el máximo de varios meses, en torno a la zona de 23.50$23.55$. Algunas compras de seguimiento deberían allanar el camino para ganancias adicionales.

Los alcistas podrían intentar recuperar 24.00$ por primera vez desde abril. El impulso positivo podría extenderse y elevar al XAG/USD aún más hacia el siguiente obstáculo relevante en torno a la zona de 24.25$-24.30$ en camino a la zona de 24.55$-24.60$.

Plata gráfico de 1 hora

Niveles clave a vigilar

- El índice se encuentra bajo presión tras tambalearse en la zona de 105.80.

- Se necesita una ruptura de la SMA de 200 días para permitir una recuperación adicional.

El Índice del Dólar de EE.UU. (DXY) parece ahora ofrecido tras dos caídas diarias consecutivas y después de un intento fallido de volver a probar la zona de 1.0600 a principios de la sesión del miércoles.

Un cierre sostenible por encima de la media móvil simnple (SMA) de 200 días en 105.67 debería dar al índice un impulso adicional y la posibilidad de ampliar la recuperación hasta, inicialmente, el máximo semanal en 107.19 (30 de noviembre).

Por debajo de la SMA de 200 días, las perspectivas del dólar deberían seguir siendo negativas.

DXY gráfico de día

El Banco de Canadá anunciará hoy su política monetaria. Según informan los economistas de ING, una subida de 50 puntos básicos probablemente provocaría una subida del CAD, pero la reacción del mercado de divisas debería ser efímera.

No hay muchas implicaciones a largo plazo para el CAD

"El consenso se divide entre una subida de 25 puntos básicos y de 50 puntos básicos, pero creemos que un movimiento de medio punto parece más apropiado dada la fuerte actividad económica y un mercado laboral muy ajustado. Aun así, admitimos que se trata de una decisión muy ajustada, dado que la desaceleración económica prevista y la fragilidad del mercado inmobiliario canadiense abogan por una subida de tasas menor."

"En nuestro escenario base de 50 puntos básicos, el dólar canadiense debería recuperarse tras la sorpresa de línea dura. Sin embargo, no creemos que el impacto del BoC sobre el CAD sea muy duradero, ya que los factores externos siguen siendo más importantes."

"Una recuperación sostenida del CAD desde estos niveles requiere sin duda un rebote o al menos una estabilización de los precios del petróleo. Hoy, el USD/CAD podría regresar por debajo de 1.3600, pero los riesgos al alza a corto plazo siguen siendo elevados."

Ver: Previa del Banco de Canadá: El final del ciclo de endurecimiento está a la vuelta de la esquina

El GBP/USD se mantiene a la defensiva y sigue con una tendencia bajista hacia 1.2100. Los economistas de ING esperan que el par vuelva a comerciar cerca de la zona de 1.19.

Ligeramente bajista

"Si estamos pasando a un entorno de trading más basado en la macro, entonces la libra esterlina debería tener un rendimiento inferior".

"Si la Fed se mantiene de línea dura en una recesión, los mercados de acciones deberían verse sometidos a una presión renovada. Normalmente, este es un entorno negativo para la libra esterlina, donde el gran déficit por cuenta corriente del Reino Unido se ve penalizado."

"El GBP/USD se ha alejado de un fuerte nivel de resistencia de 1.23 y nuestra tendencia para la semana que viene sería la de un retorno a la zona de 1.19".

El Producto Interior Bruto (PIB) de la zona euro ha crecido un 2.3% en la lectura interanual del tercer trimestre, superando el 2.1% previsto por el mercado. Además, el PIB del segundo trimestre ha sido revisado al alza desde el 4.1% al 4.2%.

El crecimiento trimestral de la región ha sido de un 0.3%, mejorando el 0.2% estimado, aunque por debajo del 0.8% del segundo trimestre del año.

En la Unión Europea, el PIB ha crecido un 0.4% intertrimestral después que en el segundo tercio del año aumentara en un 0.7%, según informa Eurostat, la oficina de estadística oficial de la Unión Europea. A nivel anual, la UE ha mostrado un crecimiento económico del 2.5% en el tercer trimestre después de registrar un +4.3% el trimestre anterior.

Irlanda (+2.3%) registró el mayor aumento del PIB en comparación con el trimestre anterior, seguida de Chipre, Malta y Rumanía (los tres +1.3%). Los mayores descensos se observaron en Estonia (-1.8%), Letonia (-1.7%) y Eslovenia (-1.4%).

EUR/USD Reacción

El EUR/USD ha subido cerca de 20 pips tras las publicación, elevándose a máximos del día en 1.0494. Al momento de escribir, el par cotiza sobre 1.0493, ganando un 0.23% diario.

El Banco Central Europeo (BCE) realizó una encuesta sobre las expectativas de inflación de los consumidores, cuyas principales conclusiones se exponen a continuación.

La mediana de las expectativas de inflación para los próximos 12 meses aumentó del 5.1% al 5.4%.

La mediana de las expectativas de inflación a tres años vista se mantuvo en el 3%.

Los consumidores esperan que sus ingresos nominales aumenten un 0.7% en los próximos 12 meses, frente al 0.6% de septiembre.

Las expectativas de crecimiento económico para los próximos 12 meses disminuyeron del -2.4% de septiembre al -2.6%.

Los consumidores esperan que el crecimiento del precio de su vivienda en los próximos 12 meses se ralentivr hasta el 3.0% desde el 3.4% de septiembre.

Según los resultados de la encuesta anterior, los consumidores esperaban una inflación en la zona euro del 5,1% para los 12 próximos meses.

Reacción de los mercados

Los resultados de la encuesta no han impresionado a los alcistas del euro, ya que el EUR/USD se mantiene cerca de máximos intradía en 1.0480, en el momento de escribir estas líneas. El par avanza un 0.05% en el día.

El responsable de Sanidad chino declaró el miércoles que "las últimas medidas contra el covid están dirigidas a la prevención y el control nacionales".

Información destacada

Las vacunas contra el COVID-19 de China son muy seguras tras la vacunación, y los beneficios superan con creces a los riesgos.

China avanzará gradualmente de acuerdo con la ley en la optimización de los controles transfronterizos del coronavirus.

China celebrará el jueves una rueda de prensa sobre control y prevención de epidemias.

Lecturas relacionadas

- Forex Hoy: Los mercados mantienen la cautela a pesar de la relajación de las restricciones de Covid en China, foco en el BoC

- China: La Comisión Nacional de Salud suprime el requisito de dar negativo en la prueba Covid en la mayoría de los lugares públicos

El precio del oro extiende la fase de consolidación bajista al segundo día consecutivo el miércoles. ¿Por cuánto tiempo puede el XAU/USD defender la Media Móvil de 50 en 4 horas? Dhwani Mehta, analista de FXStreet, analiza las perspectivas técnicas del par.

El precio del oro a la defensiva

"Un cierre en velas de cuatro horas por debajo de la media móvil simple (SMA) de 50 ligeramente alcista en 1.770$ es fundamental para desencadenar más caídas hacia la SMA de 100 en 1.764$. El soporte de la línea de tendencia alcista en 1.761$ será el siguiente en el radar de los vendedores."

"El Índice de Fuerza Relativa (RSI) gira a la baja por debajo de la línea media, respaldando el potencial bajista a corto plazo."

"Si los alcistas consiguen defender de nuevo el soporte de la SMA de 50, el precio del oro podría protagonizar una modesta remontada hacia la SMA de 21 bajista en 1.785$. Los compradores se esforzarán por buscar la aceptación por encima del umbral de los 1.800$".

Esto es lo que hay que saber para operar hoy miércoles 7 de diciembre:

La inestabilidad de los mercados continúa a mediados de semana, ya que los inversores se abstienen de tomar grandes posiciones antes de las esperadas reuniones de los bancos centrales de la próxima semana. Los inversores mantienen la cautela a pesar de la decisión de China de alejarse de la política de cero covid y el dólar estadounidense conserva su fortaleza frente a sus rivales sensibles al riesgo. En la agenda económica europea se publicará el Producto Interior Bruto del tercer trimestre. Más tarde, en Estados Unidos se publicarán los datos del tercer trimestre sobre la productividad no agrícola y los costes laborales unitarios. Por último, el Banco de Canadá (BoC) anunciará su decisión sobre las tasas de interés y publicará el estado de política monetaria.

China anunció a primera hora del día que los casos positivos de covid con síntomas leves o que sean asintomáticos podrán permanecer en cuarentena en casa durante siete días: "No debe aplicarse ninguna forma de control de la movilidad", señaló el Gobierno chino en un comunicado, y explicó que se abandonarán en gran medida las pruebas PCR masivas, que quedarán restringidas a hospitales, residencias de ancianos y escuelas. A pesar de esta evolución, el índice compuesto de Shanghai ha perdido un 0.4% y el índice Hang Seng de Hong Kong casi un 2%. Mientras tanto, los futuros de los índices bursátiles estadounidenses cotizan planos en la jornada, tras la caída de dos días registrada por los principales índices de Wall Street.

El USD/CAD alcanzó un máximo mensual de 1.3677 el martes y cerró en territorio positivo por cuarto día consecutivo de comercio. Además de la fortaleza generalizada del dólar estadounidense, la caída de los precios del petróleo crudo impulsó al par, ya que pesó sobre el dólar canadiense, sensible a las materias primas. Se espera que el BoC aumente su tasa de interés en 50 puntos básicos, hasta el 4.25%. Algunos expertos consideran que el banco central optará por una subida menor de 25 puntos básicos. En su anterior declaración de política monetaria, el BoC fijó su tasa terminal en el 4.25% y una subida de 50 puntos básicos pondría fin al ciclo de endurecimiento del banco.

Previa del Banco de Canadá: El final del ciclo de endurecimiento está a la vuelta de la esquina

El EUR/USD siguió bajando y cerró en terreno negativo el martes antes de entrar en una fase de consolidación en torno a 1.0450 a primera hora del miércoles. Los datos de Alemania revelaron que la Producción Industrial se contrajo un 0.1% mensual en octubre, superando las expectativas del mercado de un descenso del 0.5%.

El GBP/USD se mantiene a la baja y continúa con tendencia sur hacia 1.2100 en la mañana europea. Los precios de vivienda Halifax cayeron un 2.3% mensual en noviembre, pero este dato apenas tuvo impacto en el comportamiento de la libra esterlina frente a sus rivales.

El par USD/JPY mantuvo su impulso alcista a primera hora del miércoles y superó la zona de 137.00. Toyoaki Nakamura, miembro del Consejo del Banco de Japón, declaró a primera hora del día que sería prematuro modificar la política monetaria ahora que los precios de los servicios siguen siendo bajos.

La Oficina de Estadística de Australia informó durante la jornada asiática que el PIB australiano creció a una tasa anual del 5.9% en el tercer trimestre, por debajo de las expectativas del mercado del 6.3%. El par AUD/USD bajó tras conocerse los datos y cotiza ahora ligeramente por debajo de 0.6700.

El precio del oro cerró prácticamente sin cambios en torno a los 1.770$ el martes, ya que el retroceso de los rendimientos de los bonos del Tesoro estadounidense ayudó al XAU/USD a mantenerse a pesar de la fortaleza del dólar. El par continúa fluctuando en un rango estrecho cerca de los 1.770$ a primera hora del miércoles.

El Bitcoin sigue avanzando por séptimo día consecutivo cerca de los 17.000$. El Ethereum lucha por encontrar demanda y pierde más de un 3%, acercándose a los 1200$.

La Comisión Nacional de Salud de China anuncia nuevas directrices de prevención y control del Covid antes de la conferencia de prensa oficial del gobierno sobre la optimización del control del Covid, que tendrá lugar a las 07:00 GMT.

Puntos clave

Los pacientes asintomáticos y los casos con síntomas leves pueden someterse a cuarentena domiciliaria.

Se acelerará la vacunación de los ancianos contra el Covid.

Se permitirá la cuarentena domiciliaria para los contactos cercanos.

Suprime el requisito de dar negativo en la prueba de Covid en la mayoría de lugares públicos del país.

Se eliminan las restricciones de movimiento en zonas que no sean de alto riesgo.

Se dejará de exigir la prueba Covid negativa y los códigos sanitarios para los viajes nacionales.

Las zonas de alto riesgo sin nuevas infecciones durante 5 días consecutivos deben ser liberadas del confinamiento de manera oportuna.

Se definirá con precisión las zonas de alto riesgo por edificio, unidades, hogares (no ampliarlo arbitrariamente a complejos residenciales, comunidades).

David Solomon, Consejero Delegado de Goldman Sachs, afirmó el martes en un evento del Wall Street Journal (WSJ) que ve un 65% de probabilidades de que la economía estadounidense entre en recesión en 2023.

Declaraciones destacadas

"La probabilidad de un aterrizaje suave, es decir, de una desaceleración de la inflación que no lleve a la economía estadounidense a la recesión es solo del 35%".

"Yo definiría un aterrizaje suave como que recuperamos una inflación cercana al 4% de inflación, quizá tenemos una tasa terminal del 5% y tenemos un crecimiento del 1%"

"Creo que hay una posibilidad razonable de que podamos navegar en un escenario como ese".

"Pero también creo que hay una posibilidad muy razonable de que tengamos una recesión de algún tipo".

"Los valores bajarán, el petróleo bajará y el dólar subirá ligeramente".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias