- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par GBP/JPY está subiendo después de la caída del martes, con la mirada puesta en un día en verde.

- Las cifras del PIB del Reino Unido están a la vuelta de la esquina para el miércoles, los inversores buscan posicionarse antes de las cifras de producción industrial.

- Los comentarios del BOJ están alentando a los operadores del JPY, deseosos de cambios de línea dura en la política monetaria.

El par GBP/JPY está recuperando terreno en la jornada del martes, probando la zona de 183.70 tras haber caído hasta la zona de 183.00 a comienzos de la sesión.

El par comenzó la jornada cerca de 183.45 y superó brevemente el nivel de 183.90 antes de caer en el comercio europeo. Lal Libra esterlina (GBP) se enfrenta a vientos en contra en la parte posterior de un Banco de Inglaterra (BoE) moderado, y un Yen (JPY) reafirmante en la parte posterior de los recientes comentarios de línea dura del Banco de Japón (BoJ) está complicando las cosas.

Últimamente, el tono del Banco de Inglaterra ha sido notablemente más suave, como demuestra la reciente declaración de su gobernador, Andrew Bailey, de que el banco central británico se está acercando rápidamente al punto álgido del ciclo de subidas de tasas. La inflación sigue siendo una complicación persistente para el Reino Unido, pero el BoE se encuentra entre la espada y la pared, ya que un exceso de subidas de los tipos de interés podría suponer una amenaza para la economía británica.

Por lo que respecta al Yen, el gobernador del Banco de Japón, Kazuo Ueda, aludió recientemente al posible fin de la política de tipos de interés negativos del banco central japonés si los datos siguen mejorando hasta finales de año. Sin embargo, antes de realizar ajustes importantes, el Banco de Japón debe estar seguro de haber alcanzado su objetivo de inflación del 2% junto con el aumento de los salarios. Aunque la inflación japonesa lleva algún tiempo por encima del objetivo del 2%, se espera que en los próximos meses no alcance los objetivos del BoJ, y las expectativas del mercado de ajustes de las tasas podrían ser prematuras.

El PIB y la producción industrial del Reino Unido, en el aire

El miércoles se publicarán en el Reino Unido una serie de datos económicos de nivel intermedio, y los inversores están tratando de posicionarse. Se espera que las cifras del Producto Interior Br uto (PIB) del mes de julio disminuyan un 0.2%, frente al aumento del 0.5% del mes anterior, y se prevé que la Producción Industrial de julio disminuya igualmente un 0.6%, frente al crecimiento del 1.6% del mes anterior.

La producción manufacturera del Reino Unido para julio también se prevé que disminuya un 1% tras subir un 2.4% en junio, mientras que la cifra anualizada se espera que caiga del 3.1% al 2.7%.

Perspectivas técnicas para el GBP/JPY

El Guppy está presionando al alza para el martes, probando 183,70, mientras que una media móvil simple (SMA) descendente de 100 horas está proporcionando resistencia, ya que perfora 183.80.

La Libra esterlina retrocedió frente al Yen desde el máximo de agosto justo por debajo de la zona de 187.00 y actualmente se encuentra atrapada entre los niveles de retroceso de Fibonacci del 38.2% y del 61.8% desde el mínimo de agosto en 180.60, en 184.40 y 183.00 respectivamente, mientras que la media móvil exponencial (EMA) de 50 días se está levantando para proporcionar un soporte dinámico a medida que el indicador se consolida con el nivel de Fibonacci del 61.8%.

GBP/JPY gráfico diario

Niveles técnicos del GBP/JPY

- El par NZD/USD está empantanado cerca de 0.5900, incapaz de desarrollar un impulso significativo.

El Dólar está en el punto de mira, ya que los inversores están pendientes de las cifras de inflación de EE.UU. del miércoles. - La Reserva Federal parece dispuesta a dar un paso atrás en el ciclo de subidas de tipos mientras la inflación siga bajando.

El par NZD/USD está luchando por encontrar una base más firme después de caer al nivel de 0.5900 durante la sesión del martes, cayendo desde el máximo del día de 0.5923, mientras que el Dólar estadounidense (USD) da un paso adelante frente al iwi (NZD).

En el calendario económico de esta semana, el NZD tendrá escasa repercusión. No se espera que las cifras del índice de precios de los alimentos y del Índice de Gerentes de CCompras (PMI) atraigan mucha reacción de los mercados, y dependerá del lado del Dólar (USD) el impulso.

Las cifras de la inflación en EE.UU. serán clave a mediados de semana, el IPC marcará la pauta

Los inversores están pendientes de las cifras del Índice de Precios al Consumo (IPC) de EE.UU. que se publicarán el miércoles. En general, los participantes del mercado creen que la Reserva Federal (Fed) hará una pausa en su próxima reunión de septiembre en lo que respecta a nuevas subidas de tasas; sin embargo, las expectativas podrían cambiar si el IPC sorprende al alza. Los inversores esperan que el IPC de agosto muestre una subida anualizada de los precios del 0.5%, principalmente en el coste de la energía y el combustible, y que el IPC subyacente se mantenga estable en el 0.2%.

Durante el fin de semana, la Secretaria del Tesoro estadounidense, Janet Yellen, declaró su optimismo en cuanto a que EE.UU. podría controlar con éxito la inflación sin dañar el mercado de empleo. Yellen también señaló que los indicadores de inflación en general han estado disminuyendo recientemente, y que aún no se ha producido ninguna señal de una oleada de despidos.

Perspectivas técnicas del NZD/USD

El kiwi está mayormente plano en los precios de apertura de la semana cerca de 0.5900, pero el par NZD/USD está notablemente a la baja de la acción reciente, después de haber cerrado en rojo durante siete de las últimas ocho semanas consecutivas de comercio. Los alcistas del Kiwi están luchando para levantar el par de los mínimos del año cerca de 0.5860, y la presión de venta sostenida hará que el NZD caiga de nuevo a los mínimos de 2022 cerca de la zona de 0.5600.

Las velas horarias muestran al par intentando una recuperación desde los mínimos del día cerca de 0.5890, pero 0.5900 parece ser un nivel importante a superar, con 0,5980 esperando más arriba y actuando como techo para el impulso a corto plazo.

La vela de 4 horas muestra al par NZD/USD en la parte baja, luchando por aferrarse a los niveles de consolidación a corto plazo. A pesar de la postura bajista, se marcan mínimos más altos para septiembre, y los postores del Kiwi intentarán acumular suficiente impulso para aferrarse a la zona de 0.6000.

NZD/USD gráfico de 4 horas

- El USD/JPY sube hasta 147.20, subiendo un 0.43%, después de que el gobernador del BOJ, Ueda, insinuara la posibilidad de poner fin a los tipos de interés negativos.

- El rendimiento del Tesoro estadounidense a 10 años se mantiene estable en el 4.292%, lo que refuerza al dólar antes de los cruciales datos de inflación de agosto.

- Los mercados prevén que el Índice de Precios al Consumo (IPC) suba del 3.2% al 3.6% interanual, lo que podría influir en las decisiones sobre las tasas de la Fed.

El Dólar se recuperó frente al Yen japonés (JPY) tras las declaraciones del gobernador del Banco de Japón, Kazuo Ueda, en las que se refirió a la eliminación de las tasas de interés negativas. Por lo tanto, el par USD/JPY retrocedió, pero al comienzo de la sesión norteamericana del martes, el par se intercambia en 147.20, ganando un 0.43% después de alcanzar un mínimo semanal de 145.89.

El Dólar gana terreno frente al Yen tras los comentarios de línea dura de los gobernadores del BOJ, a la espera de las cifras clave de inflación en EE.UU.

Un impulso de aversión al riesgo y la firmeza de los rendimientos de los bonos del Tesoro estadounidense respaldan al Dólar antes de la publicación de los datos de inflación de agosto en Estados Unidos. El rendimiento estadounidense de referencia a 10 años se sitúa en el 4.292%, sin cambios respecto a ayer, al contrario que el dólar estadounidense (USD), como muestra el Índice del Dólar (DXY). El DXY, que sigue la evolución del Dólar frente a una cesta de seis pares, registra sólidas ganancias del 0.30% a 104.83 tras caer a un mínimo de cuatro días de 104.42.

Durante el fin de semana, el gobernador del BOJ, Ueda, dijo que el banco podría poner fin a su tasa de política negativa si la inflación alcanza de forma sostenible su objetivo de inflación del 2%. Tras sus declaraciones, el Yen se apreció frente a la mayoría de las divisas del G8, mientras que el rendimiento de los bonos del estado japonés (JGB) a 10 años alcanzó el 0.70%.

Sin embargo, la mayor parte de las ganancias del yen se han borrado a medida que los participantes del mercado evaluaban las declaraciones de Ueda.

En Estados Unidos, la Oficina de Estadísticas Laborales publicará el miércoles los datos de inflación de agosto. Se espera que el Índice de Precios al Consumo (IPC) suba del 3.2% al 3.6% interanual, mientras que el IPC subyacente caería del 4.7% al 4.3%. Un dato de inflación superior al previsto reavivaría las especulaciones sobre una nueva subida de tipos por parte de la Reserva Federal estadounidense.

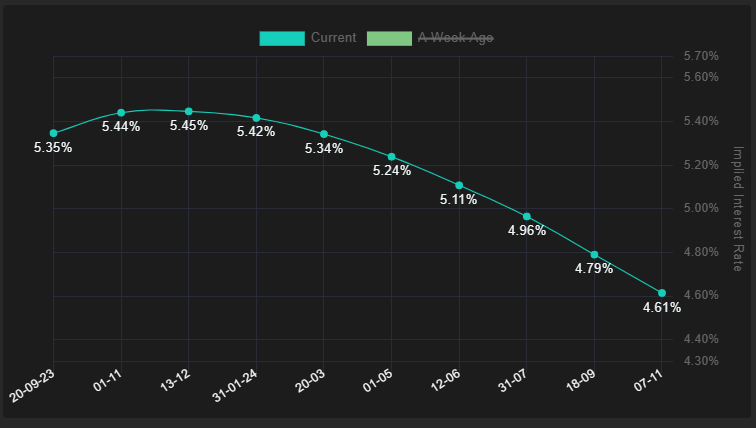

Para la próxima reunión de la Fed del 21 de septiembre, los futuros del mercado monetario no esperan cambios en las tasas de los Fondos Federales (FFR). Para la reunión de noviembre, los inversores veían el FFR en torno al 5.48%, 15 puntos básicos por encima del FFR efectivo, como se muestra en la siguiente imagen.

Probabilidades de la Tasa de interés de la Reserva Federal

Fuente: Financialsource

En otros datos, la Federación Nacional de Empresas Independientes (NFIB) reveló que el índice de optimismo de las pequeñas empresas cayó a 91.3 en agosto desde el máximo de ocho meses de 91.9 registrado en julio.

Análisis del precio del USD/JPY: Perspectiva técnica

Desde un punto de vista técnico, la acción del precio del lunes formó un martillo que rompió la línea Tenkan-Sen, pero terminó la sesión en torno a 146.55. Si el USD/JPY alcanza un nuevo máximo semanal por encima de 147.27, confirmado con un cierre diario, el próximo objetivo del par sería el máximo del año hasta la fecha de 147.87 antes de desafiar el nivel 148.00. Los riesgos a la baja aparecerían con un cierre diario por debajo de la línea Tenkan-Sen en 146.15.

La Oficina de Estadísticas Laborales de EE.UU. (BLS) publicará la medida de inflación más importante, las cifras del Índice de Precios al Consumo (IPC) de EE.UU., el miércoles 13 de septiembre a las 12:30 GMT. A medida que nos acercamos a la hora de la publicación, he aquí las previsiones de los economistas e investigadores de 10 grandes bancos sobre la próxima inflación en Estados Unidos para el mes de agosto.

Se espera que la inflación general se sitúe en el 3.6% interanual, frente al 3.2% de julio, mientras que la subyacente se situaría en el 4.3% interanual, frente al 4.7% de julio. En términos mensuales, lasprevisiones del el IPC general y el subyacente se sitúan en el 0.6% y el 0.2%, respectivamente.

TDS

Esperamos que el informe aportará pruebas adicionales de que el segmento subyacente ha dado un paso atrás en términos de aumento secuencial de los precios: Proyectamos otro aumento del 0.2% intermensual, lo que señalaría el tercer mes consecutivo a ese ritmo. Por el contrario, es probable que la inflación del IPC general se acelere hasta el 0.6% intermensual, en gran medida como resultado del aumento de los precios de la gasolina en agosto. Suponemos un fuerte aumento del 11% para este último, aunque una parte de ese incremento refleja un ajuste estacional desfavorable. En términos interanuales, el IPC subirá probablemente al 3.6% desde el 3.2% de julio, mientras que el segmento subyacente perderá impulso, cayendo al 4.3% desde el 4.7% interanual.

RBC Economics

Esperamos que el IPC general suba al 3.6% interanual en agosto, frente al 3.2% de julio. Este aumento se explica casi en su totalidad por la subida de los precios mundiales de la energía. Aparte de la energía, las presiones sobre los precios estadounidenses han disminuido sustancialmente en los últimos meses. El crecimiento de los precios de los alimentos se ha moderado bruscamente y esperamos que el crecimiento de los precios "subyacentes" (excluyendo alimentos y energía) se reduzca al 4.3% interanual en agosto, frente al 4.7% del mes anterior. Ello situaría esta medida aún más por debajo del máximo del 6.6% alcanzado en septiembre del año pasado.

NBF

Es probable que el componente de energía haya tenido un impacto positivo considerable en el índice general, dada la fuerte subida de los precios de la gasolina durante el mes. Esto, combinado con otro aumento considerable de los costes de la vivienda, debería traducirse en un aumento del 0.6% de los precios generales. Si no nos equivocamos, la tasa interanual podría pasar del 3.2% al 3.7%, lo que supondría la mayor subida de este indicador en casi año y medio. El avance de los precios subyacentes podría haber sido más moderado (+0.3% intermensual) gracias, en parte, al descenso del precio de los vehículos de ocasión. Esta subida mensual debería permitir que la tasa anual bajara tres décimas hasta el 4.4%, su nivel más bajo en casi dos años.

Citi

Esperamos un mayor aumento de la inflación subyacente en agosto tras dos subidas consecutivas del 0.16% intermensual, con un IPC subyacente del 0.3% intermensual. Sin embargo, con un 0.252% intermensual sin redondear, el IPC subyacente estaría cerca de registrar otro aumento del 0.2%, aunque seguiría siendo una subida más fuerte en comparación con junio y julio. También esperamos cierta ralentización adicional de los precios de la vivienda, con un 0.44% para los alquileres primarios y un 0.46% para los alquileres equivalentes de los propietarios. Mientras tanto, el IPC general debería subir un fuerte 0.6%, el mayor aumento desde junio de 2022. Esto se deberá tanto a un aumento de los precios del gas al por menor como a una mayor fortaleza de otros componentes de la energía, como el gas de los servicios públicos.

ING

Por lo que respecta a la inflación, esperamos un aumento bastante importante de los datos principales intermensuales de agosto, con riesgos al alza en relación con las previsiones del consenso. El aumento de los precios de la gasolina será el principal factor alcista, pero también vemos la amenaza de un rebote de las tarifas aéreas y de los costes de la atención médica, además del aumento de los precios de los seguros. Es probable que estos factores también contribuyan a que el IPC subyacente se sitúe en el 0.3% intermensual, en lugar del 0.2% de los dos meses anteriores. La ralentización de los alquileres de vivienda será evidente, pero puede que no sea suficiente para compensar tanto como espera el mercado. No obstante, la tasa interanual de inflación subyacente se ralentizará hasta situarse quizás en el 4.4%. Confiamos en que podamos bajar al 4% interanual en el informe de septiembre y no muy lejos del 3.5% en octubre. Calificaríamos esta inflación intermensual relativamente firme como un parpadeo temporal en lo que probablemente sea una tendencia desinflacionista cada vez más intensa.

Wells Fargo

Prevemos que el IPC subyacente aumente un 0.18% en agosto, lo que equivale a una tasa interanual del 4.3%. De cumplirse, la Fed alcanzaría su esquivo objetivo del 2% sobre una base anualizada de tres meses. Dentro de la inflación subyacente, las materias primas y la vivienda probablemente impulsaron la desaceleración. Sin embargo, esperamos que un aumento de aproximadamente el 10% en los precios del gas eleve la tasa general al 0.6%. Esto supondría la mayor subida mensual del IPC general en más de un año, lo que situaría la tasa general interanual en el 3.6%. A pesar de los recientes avances de la inflación subyacente, nos parece poco probable que la Fed pueda alcanzar su objetivo del 2% de forma sostenida en los dos próximos trimestres. Aunque esperamos que los precios de los bienes básicos bajen en agosto, el impulso desinflacionista de la normalización de los precios de las materias primas está a punto de desvanecerse. También es probable que el lastre de los precios de los seguros de enfermedad llegue a su fin en octubre, lo que propiciará una aceleración de la inflación subyacente en el cuarto trimestre.

CIBC

El IPC de agosto será la última pieza del rompecabezas para la Fed antes de su reunión de septiembre. Esperamos que las últimas lecturas débiles empiecen a formar una tendencia, y se espera que el IPC subyacente de agosto se sitúe en un escaso 0.1% intermensual, ya que la relajación de las cadenas de suministro pesará aún más sobre los precios de los bienes básicos. Esperamos que los precios de los servicios se mantengan firmes dada la solidez de la demanda, pero a un ritmo similar al de los últimos meses. Los efectos de base favorables también contribuirán a reducir significativamente la variación interanual de la inflación subyacente hasta el 4.2%. El IPC general subirá al 3.5% debido al aumento de los precios de la gasolina. Dado que la Fed se encuentra en una posición dependiente de los datos y seguirá teniendo muy en cuenta las consideraciones de gestión de riesgos, una sorpresa a la baja debería ser ligeramente alcista para los mercados de renta fija.

Deutsche Bank

Dado que los precios del gas han subido casi un 7% en agosto, el IPC general (+0.61% según las previsiones del DB frente al +0.17% anterior) experimentará su mayor incremento mensual desde junio de 2022. Sin embargo, es probable que el subyacente (+0.22% frente a +0.16% el mes pasado) se mantenga relativamente estancado. Según estas estimaciones, la cifra interanual de la inflación subyacente del IPC debería caer 0.4 puntos porcentuales hasta el 4.3%, mientras que la inflación general subiría 0.4 puntos porcentuales hasta el 3.7%, la cifra más alta de los últimos tres meses. Con una inflación subyacente aún relativamente moderada, creemos que debería continuar el impulso positivo, con una caída de la tasa anualizada a tres meses de unos 90 puntos básicos, hasta el 2.2%, mientras que la tasa anualizada a seis meses debería caer 50 puntos básicos, hasta el 3.6%. En ambos casos sería la más baja desde principios de 2021. Así que, por ahora, la fuerte impresión general debería verse compensada por las noticias positivas sobre el subyacente. Sin embargo, siempre existe el riesgo de que, cuanto más suba la inflación general, mayor sea el riesgo de que se produzcan efectos secundarios en el futuro.

Danske Bank

Mientras que la subida de los precios de la energía probablemente elevó el IPC general un 0.5% intermensual (3.6% interanual), esperamos otro dato bajo del IPC subyacente del 0.2% intermensual (4.3% interanual).

ANZ

Prevemos que el IPC subyacente de EE.UU. aumente un 0.2% intermensual en agosto. El aumento de los precios de la energía debería traducirse en un incremento del IPC general del 0.5% intermensual.

- El USD/MXN detiene su retroceso desde un máximo de varios meses cerca del soporte de la SMA de 100 días.

- Los osciladores positivos en el gráfico diario justifican la cautela antes de realizar apuestas bajistas agresivas.

- Si vuelve a superar el nivel del 38.2% de Fibo, se sentarán las bases para un nuevo movimiento de apreciación.

El USD/MXN encuentra cierto soporte cerca de la media móvil simple (SMA) de 100 días, actualmente en torno a la región de 17.25, y por ahora, parece haber detenido su retroceso desde el máximo de más de tres meses tocado la semana pasada. Al par, sin embargo, le cuesta recuperarse y se mantiene por debajo del nivel de 17.30 durante la sesión asiática.

Desde un punto de vista técnico, la ruptura sostenida de ayer y la aceptación por debajo del nivel de retroceso de Fibonacci del 38.2% de la reciente recuperación desde el mínimo mensual de agosto favorece a los bajistas. Dicho esto, los osciladores del gráfico diario, aunque se han relajado desde niveles más altos, siguen manteniéndose en territorio positivo. Esto, a su vez, justifica cierta cautela antes de posicionarse para cualquier movimiento de depreciación adicional.

Una ruptura convincente por debajo de la SMA de 100 días, sin embargo, podría provocar algunas ventas técnicas y exponer el nivel de Fibo. del 50%, en torno al nivel de 17.20. La caída posterior podría arrastrar al par USD/MXN hacia la zona de 17.10 o el nivel de Fibo del 61.8%. Este último nivel debería actuar como un punto pivote clave, que si se rompe con decisión podría hacer que los precios sean vulnerables a extender la caída aún más por debajo de la señal de 17.00.

Por otro lado, el nivel del 38.2% de Fibo en torno a la zona de 17.35, probablemente limite la subida inmediata, por encima de la cual el par USD/MXN podría subir hasta la barrera de 17.45-17.50, o el nivel de Fibo del 23.6%. A esto le sigue el máximo multimensual, en torno a la zona de 17.70, que si se supera con decisión sentará las bases para la reanudación del fuerte movimiento de apreciación de las últimas dos semanas aproximadamente.

Gráfico diario del USD/MXN

USD/MXN Niveles

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias