- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 02-08-2011

01:30 Австралия Розничные продажи, м/м, Июнь, -0.6% +0.4%

01:30 Австралия Сальдо торгового баланса, млрд, Июнь, 2.33 2.23

07:54 Германия Индекс активности в сервисном секторе PMI, Июль, 56.7 52.9

07:58 Еврозона Индекс активности в сервисном секторе PMI, Июль, 53.7 51.4

08:30 Великобритания Индекс PMI в секторе услуг, Июль, 53.9

09:00 Еврозона Розничные продажи, м/м, Июнь, -1.1%

09:00 Еврозона Розничные продажи, г/г, Июнь, -1.9%

12:15 США Изменение числа занятых от ADP, Июль, +157К +97К

14:00 США Индекс деловой активности в сфере услуг, Июль, 53.3 52.8

14:00 США Производственные заказы, м/м, Июнь, +0.8% -1.0%

14:30 США Изменение запасов нефти, млн. баррелей, неделя по 23 июля, +2.3

22:45 Новая Зеландия Уровень безработицы, II кв, 6.6% 6.5%

Deutsche Bank понизил рейтинг Teekay Tankers TNK с Buy до Hold.

Deutsche Bank понизил рейтинг Navios Maritime Acquisition NNA с Buy до Hold.

UBS понизил рейтинг Parkway Prop PKY с Outperform до Neutral.

Standpoint Research понизил рейтинг True Religion TRLG с Buy до Neutral.

Oppenheimer понизил рейтинг Teva Pharma TEVA с Outperform до Perform.

DA Davidson повысил рейтинг Plum Creek PCL с Neutral до Buy

DA Davidson повысил рейтинг Potlatch PCH с Neutral до Buy

JMP Securities повысил рейтинг Parkway Prop PKY с Mkt Perform до Mkt Outperform.

Rodman & Renshaw повысил рейтинг Great Wolf Resorts WOLF с Mkt Perform до Mkt Outperform.

BB&T Capital Mkts повысил рейтинг Am Natl Bankshares AMNB с Hold до Buy.

- Мы рады принятия соглашения о повышении лимита госдолга США и сокращении расходов.

- Это соглашение позитивно повлияет не только на США, но и на всю мировую экономику через снижение настроений неопределенности на рынках и укрепление финансового доверия к США.

- Повышение потолка госдолга означает, что удалось избежать серьезных экономических потрясений, а сопровождающее сделку сокращения дефицита является важным шагом на пути консолидации бюджета.

- Учитывая хрупкость восстановления, чтобы не подорвать рост экономики, планируется поэтапное сокращение расходов без чрезмерных изменений на старте.

- Задачей для политиков на данный момент является разработка основы, которая включает ясные цели относительно среднесрочные долга и дефицита.

В 01:30 GMT в среду 3 августа выйдет торговый баланс Австрали за июнь. В это же время будут опубликованы данные по розничным продажам страны, которые, согласно прогнозам, выросли в июне на 0.4% после сокращения на 0.6% в мае.

Индекс активности в непроизводственной сфере Германии выйдет в 07:55 GMT.

Аналигичные показатели ЕС и Британии запланированы на 08:00 GMT и 08:30 GMT соответственно.

В 09:00 GMT ЕС предоставит показатели розничных продаж за июнь. Ожидается, что в прошлом месяце продажи выросли на 0.5% после -1.1% в мае.

Данные о занятости американцев в частном секторе от ADP традиционно выйдут в 12:15 GMT. Ожидается рост на 102K после +157K в июне.

В 14:00 GMT Институт управления поставками предоставит свою оценку активности в непроизводственной сфере США. Также в это время выйдут данные по производственным заказам за июнь.

Данные Министерства топлива по запасам сырой нефти выйдут как обычно в 14:30 GMT.

Уровень безработицы Новой Зеландии будет озвучен в 22:45 GMT (6.5% против 6.% в первом квартале).

- Принятие законопроэкта о повышении верхней планки федерального долга позволяет предотвратить экономически опасный долговой кризис в ближайшем будущем, но у ФРС все же остается достаточно причин для беспокойства.

- Утверждение плана повышения лимита до $2,4 трлн означает, что ФРС не будет оказывать помощь казначейству в оплате бескупонных ценных бумаг.

- Федеральная Система видит перед собой существенные проблемы в ближайшие месяцы и годы при борьбе с бедственным положением экономики.

Продажи General Motors (GM) выросли на 7.6% до 214,915 ед. Прогнозировался рост на 7%.

Продажи Ford (F) выросли на 9% до 214,915 ед. Прогнозировался рост на 7.6%.

Продажи Toyota Motor (TM) снизились на 22.7% до 130,802 ед. Прогнозировалось падение на 25%.

Продажи Honda Motor (HMC) снизились на 28.4% до 80,052 ед.

Продажи Nissan Motor (NSANY) выросли на 2.7% до 84,601 ед.

(Данные за июль в сравнении с анологичным месяцем прошлого года).

Доллар возобновил снижение на фоне опасений относительно того, что соглашение между Президентом Обамой и лидерами Конгресса по повышению потолка госдолга и сокращению расходов приведет к снижению темпов восстановления экономики. Сегодня Сенат одобрил план, согласно которому лимита госдолга будет повышен на $2.1 трлн. и сокращение расходов из бюджета на $2.4 трлн.

Евро упал до минимального за последние 11 месяцев уровня против доллара на фоне опасений, что замедление роста экономики США негативно повлияет на экономики остальных стран мира. Также давление оказывает рост доходности по гособлигациям Италии, что повысило опасения относительно дальнейшего распространения долговой кризис в ЕС на фоне замедления роста мировой экономики. Сегодня доходность по итальянским облигациям повысилась до максимального с 1997 года уровня.

Швейцарский франк снова переписал исторический максимум. Поддержку валюте дают статус «save haven» и сегодняшние данные, которые показали большие чем ожидалось темпы роста индекса деловой активности от SVME в июле и количества розничных продаж в июне.

Канадский доллар восстанавливает свой рост на фоне ослабления доллара. Сегодня канадец упал до 2-недельного минимума на фоне неожиданного падения июньских потребительских расходов США, ее главного торгового партнера.

Австралийский доллар снижается на протяжении всего дня под давлением сегодняшнего заседания РБА, который оставил ставку на неизменном уровне.

Давление на иену сегодня оказывают спекуляциии относительно возможной интервенции властей Японии на валютных рынках. Сегодня Йошихико Нода заявил, что национальная валюта переоценена и что он пристально следит за ситуацией на рынке.

- Обама начал выступление с восхваления законопроект по госдолгу как важного первого шага фискальной реформы.

- Дефицит не может быть погашен сразу, необходим сбалансированный подход.

- Восстановление экономики США может быт достигнуто не только за счет сокращении расходов.

- Обама хочет, чтобы Конгресс предпринял другие шаги для решения этой проблемы и призывает к снижению налогов для семей среднего класса.

- Обама сказал, что будет работать вместе с Конгрессом для принятия мер с целью раста экономики.

- Обама начал выступление с восхваления законопроект по госдолгу как важного первого шага фискальной реформы.

- Дефицит не может быть погашен сразу, необходим сбалансированный подход.

- Восстановление экономики США может быт достигнуто не только за счет сокращении расходов.

- Обама хочет, чтобы Конгресс предпринял другие шаги для решения этой проблемы и призывает к снижению налогов для семей среднего класса.

- Обама сказал, что будет работать вместе с Конгрессом для принятия мер с целью раста экономики.

- "Как и ожидалось, была достигнута договоренность об увеличении лимита госдолга США, соответствующего его рейтингу на уровне AAA".

- "Риск суверенного дефолта остается крайне низким. Достигнутое соглашение является важным первым шагом, но не завершением процесса внедрения надежного плана по сокращению бюджетного дефицита до уровня, который обеспечит США кредитный рейтинг на уровне ААА в среднесрочной перспективе."

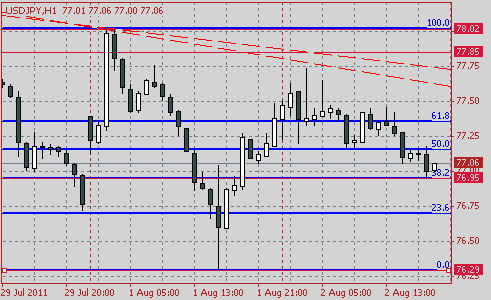

Сопротивление 3: Y78.40 (максимум 26 июля)

Сопротивление 2: Y78.00 (максимум 1 августа)

Сопротивление 1: Y77.60/70 (пересечение канальных линий от 08 и 20 июля)

Текущая цена: Y77.03

Поддержка 1: Y76.90 (сессионный минимум)

Поддержка 2:Y76.30 (минимум 1 августа)

Поддержка 3:Y76.00 (психологическая отметка)

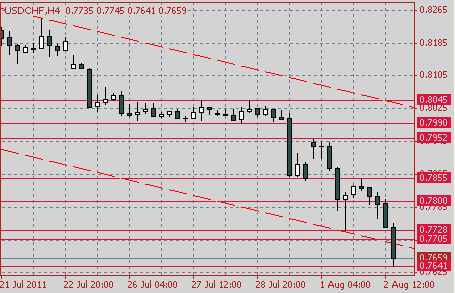

Сопротивление 3: Chf0.7860 (сессионный максимум, минимум 29 июля)

Сопротивление 2: Chf0.7800 (максимум американской сессии)

Сопротивление 1: Chf0.7700 (ранее сопротивление)

Текущая цена: Chf0.7659

Поддержка 1: Chf0.7640 (сессионный минимум)

Поддержка 2: Chf0.7600 (психологическая отметка)

Поддержка 3: Chf0.7550 (психологическая отметка)

Рынки по прежнему находятся под давлением опасений относительно понижения кредитного рейтинга США и замедления темпов роста ее экономики в связи с ожидаемыми мерами для снижения разходов.

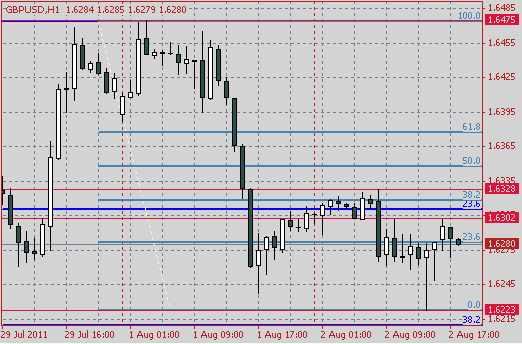

Сопротивление 3: $1.6350 (50.0% Фибо $1.6480-$1.6220)

Сопротивление 2: $1.6330 (сессионный максимум)

Сопротивление 1: $1.6300 (максимум американской сессии)

Текущая цена: $1.6289

Поддержка 1: $1.6220 (сессионный минимум)

Поддержка 2: $1.6130/40 (50.0% Фибо роста с $1.5780-$1.6480, пробитая ранее линия сопротивления от 2 мая)

Поддержка 3: $1.6070 (минимум 20 июля)

Комментарии: пара торгуется в области сегодняшних минимумов $1.6220. Ниже потери могут увеличиться до уровня $1.6130/40. Движение быков может ограничится до уровня максимума американской сессии на $1.6300, следующее сопротивление будет встречено на :$1.6330.

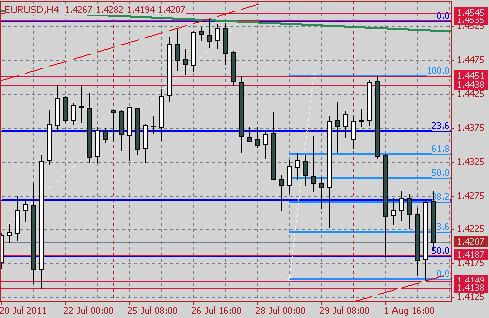

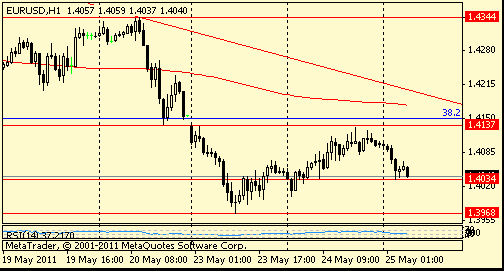

Сопротивление 3: $1.4340 (61.8% Фибо падения с $1.4450 до $1.4150)

Сопротивление 2: $1.4300 (50.0% Фибо падения с $1.4450 до $1.4150)

Сопротивление 1: $1.4280 (сессионный максимум)

Текущая цена: $1.4207

Поддержка 1: $1.4140/50 (минимум 21 июля, сессионный минимум)

Поддержка 2: $1.4110 (61.8% Фибо роста с $1.3840 до $1.4530)

Поддержка 3: $1.4070 (минимум 19 июля)

Комментарии: пара отступила от сессионного максимума. Ближайшая поддержка на $1.4140/50. Далее потери могут увеличиться до $1.4110. Ближайшее сопротивление - $1.4280, выше возможен рост до $1.4300.

Представители JPMorgan Chase, одной из старейших и самых влиятельных финансовых компаний в мире, отметили возможность пересмотра своего прогноза по ВВП США за III кв. 2011 г. в сторону понижения после выхода отчета по личным доходам в США, который не показал улучшения. Решение компании будет зависеть от сегодняшних данных по продажам транспортных средств в июле, благодаря которому компания сможет уточнить свое отслеживание потребления в текущем квартале.

Ордера на продажу отмечены в районе $1.4250. Выше рост возможен до $1.4280 (сессионный максимум).

07:30 Швейцария Индекс деловой активности от SVME Июль 53.5

08:30 Великобритания Индекс деловой активности в строительном секторе, м/м 53,5

09:00 Еврозона Индекс цен производителей, м/м Июнь 0.0%

09:00 Еврозона Индекс цен производителей, г/г Июнь +5.9%

EUR/USD: пара снизилась в область $1.4170.

GBP/USD: пара снизилась в область $1.6270.

USD/JPY: в течении европейской сессии пара торговалась в рамках Y77.15-Y77.50.

Ордера на покупку $1.4150, $1.4140, $1.4110/00, $1.4070/50, $1.4015/00

- правительство Греции должно твердо бороться с уклонением от налогов;

- Греция должна продолжать сокращение дефицита, ей также следует активизировать приватизацию;

- Греция должна в полной мере осуществить налогово-бюджетные и экономические реформы;

- осуществленные на данный момент реформы Греции впечатляют, сокращения дефицита беспрецедентны.

- прогнозируется, что в 2012 году уровень безработицы в Австралии составит 4,75%;

- вероятно повышение ключевой процентной ставки в Австралии, если ситуация в мире улучшится;

- инфляция в Австралии в 2012 году ожидается выше целевого диапазона РБА.

GBP/USD торгуется в районе сессионных минимумов на $1.6272. Попытки курса восстановиться пока не увенчались успехом - торги проходят довольно сдержанно. Сопротивление отмечается на $1.6314 (76.4% Фибо движения $1.6329/1.6264).

AUD/USD остается под давлением. Сейчас курс торгуется в районе минимумов на $1.0860. Стопы отмечаются ниже $1.0850. Ордера на покупку отмечаются в зоне $1.0840/20. Небольшие ордера на продажу расположены на $1.0930/40 и $1.0975/80. Стопы - на $1.0990.

Выходили следующие данные:

01:30 Япония Изменение уровня заработной платы, г/г, Июнь, +1.0% +0.4% -0.8%

01:30 Австралия Индекс цен на недвижимость,кв/кв, II кв, -1.1% -0.9% -0.1%

01:30 Австралия Индекс цен на недвижимость, г/г, II кв, 0.0% -1.9%

01:30 Австралия Разрешения на строительство, м/м, млн, Июнь, -6.3% +3.2% -3.5%

01:30 Австралия Разрешения на строительство, г/г, Июнь, -13.3% -15.5%

03:30 Австралия Оглашение решения РБА по учетной ставке, 4.75% 4.75% 4.75%

Иена отступила во вторник на спекуляциях интервенции властей Японии на валютных рынках.

Иена упала против евро впервые за последние пять дней после того, как министр финансов Японии Йошихико Нода заявил, что национальная валюта переоценена и что он пристально следит за ситуацией на рынке.

Издание Nikkei сегодня написало, что японские чиновники обеспокоены удорожанием иены, поскольку это несет в себе угрозу восстановлению национальной экономики после разрушительных последствий мартовских событий в стране. Однако Нода сегодня отказался комментировать возможность интервенции.

В последние недели представители Банка Японии выражали свое недовольство ростом иены, при этом член Совета Хидетоши Камезаки заявил, что центральному банку придется действовать "активно" в случае, если рост иены будет представлять серьезную угрозу. На этой неделе состоится заседания Банка Японии.

В последний раз Японии проводила интервенцию 18 марта, когда к ней присоединились другие страны Большой Семерки после роста иены к рекордному максимуму против доллара.

"Интервенции Банка Японии в прошлом приводили лишь к замедлению темпов роста валюты", написали накануне аналитики BNP Paribas SA. "Если и сейчас Банк Японии проведет интервенцию, результат может оказаться таким же".

Спрос на доллар был ограниченным на опасениях, что соглашение между Президентом Обамой и лидерами Конгресса по повышению потолка госдолга и сокращению расходов приведет к снижению темпов восстановления экономики. Палата представителей одобрила проект по повышению лимита госдолга минимум на $2.1 трлн. и сокращение расходов из бюджета на $2.4 трлн. Сегодня запланировано голосование в Сенате.

EUR/USD продолжил падение из области $1.4280 и показал сессионные минимумы на $1.4150.

GBP/USD также упал с $1.6330 до $1.6260.

USD/JPY протестировал Y77.15, после чего восстановился до Y77.36.

На 12:30 GMT запланирован выход данных по личным доходам/расходам.

EUR/USD: $1.4195, $1.4200, $1.4295, $1.4400

USD/JPY: Y78.00, Y78.10

USD/CHF: Chf0.8100

AUD/USD: $1.1000, $1.1025

The Wall Street Journal

Путин назвал США "паразитом" из-за их долгов

Российский премьер назвал Соединенные Штаты "паразитом" из-за их огромной долговой нагрузки, вспомнив термин, использовавшийся советскими лидерами для очернения людей, которые не работали, не учились и не служили коммунистическому государству.

El Pais

Опасное соглашение

Достигнутое в последний момент соглашение о повышении потолка госдолга США дает возможность американской экономике функционировать в нормальном режиме до 2013 года, но в то же время является предупреждением.

The Washington Post

Голосование в Палате представителей ослабило политический, но не фискальный кризис

Готовность республиканцев довести драму с повышением потолка госдолга США до крайности не предрекает ничего хорошего - вряд ли они займут более гибкую позицию через несколько месяцев. Фискальный кризис в стране продолжается.

The Times

Договоренность о сокращении бюджетных расходов ослабила Обаму

Палата представителей США приняла эпохальную договоренность о потолке госдолга и сокращении бюджетных расходов. Обама сказал, что из-за договоренности придется отсрочить неотложные реформы системы соцобеспечения и налогового кодекса.

The Wall Street Journal

Судьба трубопровода Nabucco зависит от Азербайджана

Через два десятилетия после того, как Азербайджан вышел из состава СССР и начал заключать нефтяные соглашения с западными кампаниями, он оказался перед важными решениями, касающимися использования другого энергетического ресурса - природного газа.

Российские чиновники не знают, в чем хранить валюту

Дебаты о госдолге США вызвали в России размышления о том, насколько мудро хранить примерно 45% резервов, объем которых эквивалентен 530 млрд долларов, в долларовых активах. Россия должна стремиться к диверсификации.

Financial Times

Почему Сорос хочет пореже встречаться со своими деньгами

Модель хедж-фонда, обязанная своей популярностью Соросу и Дракенмиллеру, устарела. Сегодня хедж-фонды, несмотря на новые денежные вливания, не вернули себе былое могущество. Пример - кризис еврозоны: ни один хедж-фонд не смог нажиться на этих бедах.

BBC

Банк HSBC сократит 25000 мест, несмотря на рост прибыли

Один из крупнейших банков мира - британский HSBC - объявил о планах сократить 25 тысяч рабочих мест к 2013 году и прекратить деятельность в 20 странах. Таким образом банк пытается сэкономить миллиарды долларов, несмотря на то, что за первое полугодие этого года прибыль HSBC (до налогов) составила 11,5 млрд долларов, на 3% больше, чем за тот же период 2010 года. Как заявили представители HSBC, новые сокращения не коснутся британских отделений банка. Здесь уже ликвидированы 700 рабочих мест в рамках объявленных ранее 5000 увольнений.

EUR/USD

Ордера на покупку: $1.4200, $1.4185

GBP/USD

Ордера на продажу: $1.6325/30, $1.6350/60, $1.6390/00, $1.6420

Ордера на покупку: $1.6285/80, $1.6260/50, 1.6240

USD/JPY

Ордера на продажу: Y77.80/85

Ордера на покупку: Y77.10/15

AUD/USD

Ордера на покупку: $1.0880, $1.0870, $1.0850

EUR/GBP

Ордера на продажу: stg0.8750/55

Ордера на покупку: stg0.8700, stg0.8675/70

EUR/GBP падает вслед за евро и сейчас торгуется в области новых сессионных минимумов на stg0.8718. Ордера на покупку расопложены на подходе к stg0.8700, при этом технический уровень поддержки отмечается на stg0.8706 (минимум 18 июля). Прохождение фигуры откроет дорогу на stg0.8675/70. Сопротивление находится на stg0.8750/55.

Сегодня цены на нефть снижаются. Котировки находятся в районе $94.50 за баррель в начале европейских торгов. Ожидается, что сегодня отчет по запасам покажет увеличение на 2 млн. баррелей, что может усилить давление. Поддержка находится на $94.00 и $93.43. Сопротивление - в области $96.27 и $97.38.

Доллар восстанавливает свой рост после выхода данных США от Института управления поставками (ISM), который показал снижение индекса деловой активности в производственном секторе США большими темпами, чем прогнозировалось (фактическое значение 50.9 пункта против прогноза 53.0 и значения за июнь 55.3.), что вызвало падение 10-летних долговых обязательств США. Как результат, инвесторы стремятся вкладывать свои сбережения в валюту со статусом “save haven”.

Также доллар поддерживает достигнутые ранее договоренности между республиканцами и демократами. Но опасения относительно понижения кредитного рейтинга США сдерживают спрос на доллар.

Обама ранее заявил, что демократы и республиканцы в Палате представителей и Сенате одобрили соглашение о повышении лимита госдолга на $2.1 трлн., а также о сокращении дефицита государственного бюджета на $2.5 трлн. в ближайшие 10 лет.

Незадолго перед выступлением Обамы, лидер большинства в Сенате Гарри Рейд и лидер меньшинства Митч МакКоннелл подписали соответствующий документ.

Министр финансов США Тимоти Гейтнер заявил, что у США нет альтернатив в предотвращении дефолта, если лимит по госдолгу не будет повышен.

Напомним, что 14 июля международное рейтинговое агентство Standard & Poor’s заявило, что вероятность снижения кредитного рейтинга США в ближайшие три месяца составляет 50%, при этом агентство отметило, что без принятия закона о повышении лимита госдолга снижение рейтинга может произойти уже в этом месяце.

Швейцарский франк укрепляется против доллара. Сегодня франк снова достиг рекордного максимального уровня.

Японская иена снижается после того как укрепилась.

Давление на евро оказывают сегодняшние данные по индексам деловой активности в ЕС и Великобритании, которые оказались хуже прогнозов, усилив тем самым опасения относительно ситуации в европейских экономиках. Также сегодня МВФ снизил свои прогнозы по ВВП Великобритании на 2011-2012гг.

EUR/USD показал максимум в области $1.4450 после чего курс отступил, показав в итоге минимумы на $1.4180.

GBP/USD изначально упал после выхода слабого отчета CIPS, показав минимумы в районе $1.6340, однако позднее потери курсу увеличились до $1.6230.

USD/JPY упал в область Y76.30 из области утренних максимумов в области Y78.00.

В 07:15 GMT Швейцария предоставит данные по розничным продажам за июнь, которые, согласно прогнозам, выросли на 2.4% г/г после -4.1% месяцем ранее. В 07:30 GMT выйдет индекс производственной активности за июль.

В 08:30 GMT Великобритания предоставит данные о ситуации в строительной сфере.

В 09:00 GMT выйдет блок инфляционных показателей ЕС.

На 12:30 GMT запланирован выход данных по личным доходам/расходам.

Азиатские рынки закрыли понедельник в зеленой зоне.

Мощный стимул к росту рынкам дал президент США, который объявил, что лидеры двух партий после нескольких дней круглосуточных споров достигли как раз перед открытием торговых площадок в Азии.

Рост рынков, и в особенности Shanghai Composite, был сдержан опубликованными сегодня данными по индексу деловой активности в производственном секторе Китая, которые оказались лучше прогнозов.Согласно вышедшей статистики индекс в июле упал до уровня 50.7 пункта против уровня 50.9 пункта в июне, в то время как ожидалось падение показателя до 50.2 пункта. Как прокомментировала банковская группа HSBC (собственные подсчеты которой показали незначительное повышение), данные по PMI свидетельствуют о дальнейшим ухудшении операционной среды на заводах страны, так как ужесточение правительством монетарной политики негативно скажется на промышленном секторе.

В Тайване индекс PMI снизился до 46.1 в июле с июньского показателя 49.9, в Индии –53.6 с 55.3 в июне. В Южной Корее показатель стабильно не изменяется на протяжении уже 3х отчетных периодов и составляет 51.3 пункта.

Индекс Taipei понес потери на фоне потерь компании Formosa Plastics Group из-за пожара на нефтеперерабатывающем комплексе Formosa Petrochemical Corp. на этих выходных.

Сегодня в регионе лидерами выступали компании банковского сектора: в Сиднее акции Westpac Banking Group Ltd. прибавили 1.9%, в Токио Sumitomo Mitsui Financial Group Inc. выросли на 2.9%. В Гонконге акции HSBC Holdings PLC поднялись на 0.5% после того, как руководство компании объявило о продаже 195 ее розничных филиалов за $1 млн. американской компании First Niagara Financial Group Inc.

На фоне новостей из США и, как следствие, роста цен на нефть прибавили акции энергетических компаний: в Токио Inpex Corp. +0.7%, в Сиднее Woodside Petroleum Ltd. +1.4%, в Гонконге Cnooc Ltd. +0.9% и PetroChina Co.+1.6%

Европейские фондовые рынки закрыли первый день недели в минусе.

Днем давление на рынки Европы оказывали данные по индексам деловой активности в ЕС и Великобритании, которые оказались хуже прогнозов, усилив тем самым опасения относительно состояния экономик стран ЕС. Также сегодня МВФ снизил свои прогнозы по ВВП Великобритании на 2011 г. до 1.5% с апрельского прогноза 1.75%.

При этом опасения относительно понижения кредитного рейтинга США перевешивали оптимизм оттого, что на выходных в США компромисс все-таки был найден.

Основным катализатором падения стал отчет от Института управления поставками (ISM), который показал снижение индекса деловой активности в производственном секторе большими темпами, чем прогнозировали аналитики.

Большие потери понес банковский сектор: в Лондоне акции Royal Bank of Scotland Group PLC и Lloyds Banking Group PLC показали снижение в 4.5% и 5% соответственно, во Франкфурте акции Deutsche Bank AG снизились на 3.9%, акции Commerzbank AG - на 5.2%, в Париже акции BNP Paribas SA - на 3.9%, а Societe Generale SA – больше 4%.

Акции HSBC Holdings PLC поднялись на 2.2% после того, как руководство компании отчиталось о росте чистой прибыли в первом квартале на 35% и объявило о планах сократить 30,000 рабочих мест.

Также HSBC Holdings PLC сообщило о продаже 195 ее розничных филиалов за $1 млн. американской компании First Niagara Financial Group Inc.

Акции BMW AG потеряли в понедельник 3.9%.

Также понесли убытки акции компаний, связанных с автопроизводителями: акции Michelin, крупнейшего в мире производителя шин, снизились на 4.2%, не смотря на то, что UBS повысил ее рейтинг с “Neutral” до “Sell”.

«Голубые фишки» Wall Street также закрыли понедельник потерями.

Давление на рынки оказывали опасения относительно понижения кредитного рейтинга США и выход слабого производственного ISM.

Падение рынков сдерживал тот факт, что на выходных республиканцы и демократы смогли достигнуть соглашения относительно повышения уровня госдолга и сокращения дефицита. Планируется повысить уровень госдолга на $2.1 трлн. и сократить дефицит государственного бюджета на $2.5 трлн. в ближайшее десятилетие без повышения налогов.

Экономика: Опубликованные данные по индексу деловой активности в производственном секторе США от Института управления поставками (ISM) оказались намного хуже прогнозов (фактическое значение 50.9 пункта против прогноза 53.0 и значения за июнь 55.3.)

Также сегодня в США вышел отчет по расходам на строительство, который показал рост в июне на 0.2%, что выше прогнозировавшегося роста в 0.1% при предыдущем росте на 0.3%.

Корпоративные новости: Существенные потери понесли акции военных и здравоохранительных компаний на фоне решения правительства США по сокращению расходов страны, которая с 1940 г. повышала лимит своего долга 106 раз, согласно исторической таблице 7.3 "Statutory Limits on Federal debt 1940 - Current." ("Ограничение границы федерального долга 1940 - Текущее время").

Акции американских военно-промышленных компаний Northrop Grumman (NOC) и Lockheed Martin (LMT) упали на 1.5%, а акции Raytheon Co. (RTN) и General Dynamics (GD) - на 1%.

Что касается здравоохранительного сектора (по итогам понедельника -1.7%), то на фоне планов США сократить расходы на реформу здравоохранения, систему социального страхования и провести ревизию расходов на программы социальной медицинской помощи Medicaid и Medicare потери понесли такие акции как Kindred Healthcare Inc. (KND -29%), AMERIGROUP Corporation (AGP -13%), Universal Health Services Inc. (UHS -7%)

Акции базирующегося в Лондоне банка HSBC Holdings PLC (HBC) прибавили 1.6% после объявления о решении сократить к 2013 году 25 тыс. рабочих мест, при этом компания уже уволила 5 тыс. работников. Сокращение расходов компании и недавний рапорт о солидной прибыли поддерживают спрос на ее акции.

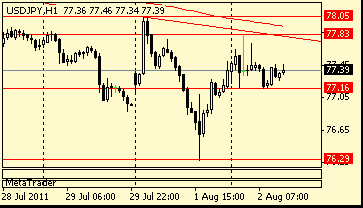

Сопротивление 3: Y78.70 (сессионный максимум)

Сопротивление 2: Y78.00 (вчерашний максимум)

Сопротивление 1: Y77.80 (пересечение канальных линий от 08 и 20 июля)

Текущая цена: Y77.41

Поддержка 1:Y77.20 (сессионный минимум)

Поддержка 2:Y76.30 (минимумы понедельника)

Поддержка 3:Y76.00 (психологическая отметка)

Комментарии: Сегодня дллар снова протестировал сильную зону сопротивления на Y77.70/80 (пересечение канальных линий от 08 и 20 июля). Выше возможен рост к вчерашним максимумам на Y78.00. Ближайшая поддержка - Y77.20 (утренний минимум)Ниже потери вероятны до минимумов понедельника на Y76.30.

Сопротивление 3: Chf0.8030 (38.2% Фибо падения курса с Chf0.8520 до Chf0.7730)

Сопротивление 2: Chf0.7950 (максимум понедельника)

Сопротивление 1: Chf0.7850 (локальный минимум понедельника)

Текущая цена: Chf0.7814

Поддержка 1: Chf0.7730 (исторический минимум, Chf0.7720 - пересечение канальных линий поддержки от 16 февраля и 08 июля)

Поддержка 2: Chf0.7700 (психологический рубеж)

Поддержка 3: Chf0.7640 (технический уровень)

Комментарии: Со вчерашнего дня техническая картина заметных изменений не претерпела. Ближайшая поддержка на Chf0.7730/20 (исторический минимум, Chf0.7720 - пересечение канальных линий поддержки от 16 февраля и 08 июля), ниже - на Chf0.7000. Ближайшее сопротивление на Chf0.7850 (локальный минимум понедельника) с дальнейшим ростом до Chf0.7950.

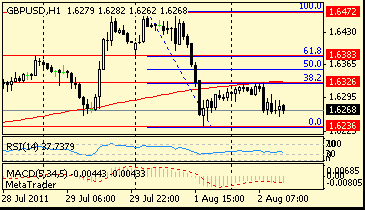

Сопротивление 3:$1.6480 (максимум понедельника)

Сопротивление 2:$1.6380 (61.8% Фибо вчерашнего падения)

Сопротивление 1:$1.6325 (38.2% Фибо вчерашнего падения)

Текущая цена: $1.6321

Поддержка 1: $1.6230 (вчерашний минимум)

Поддержка 2: $1.6210 (38.2% Фибо роста с $1.5780-$1.6480)

Поддержка 3: $1.6120 (50.0% Фибо роста с $1.5780-$1.6480)

Комментарии: Курс продолжает тестировать сопротивление на $1.6325 (38.2% Фибо вчерашнего падения). Выше целью роста станет $1.6380 (61.8% этого же движения). Более сильный уровень - на $1.6480 (максимум понедельника). Ближайшая поддержка - на $1.6230/40 (вчерашние минимумы). Ниже потери могут увеличиться до уровня $1.6210 (38.2% Фибо роста с $1.5780-$1.6480) и далее - к $1.6120 (50%).

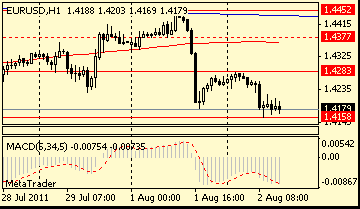

Сопротивление 3:$1.4540 (максимум 27 июля)

Сопротивление 2:$1.4500 (канальная линия от 04 мая)

Сопротивление 1:$1.4450 (максимум понедельника)

Текущая цена: $1.4255

Поддержка 1: $1.4180 (50.0% Фибо роста с $1.3840 до $1.4530)

Поддержка 2: $1.4140 (минимум 21 июля)

Поддержка 2: $1.4020 (минимумы 18 июля)

Комментарии: Курс торгуется в достаточно узком ценовом диапазоне выше достигнутых накануне минимумов в районе $1.4180/85 (50.0% Фибо роста с $1.3840 до $1.4530). Сегодня этот уровень предтставляет сильную поддержку. Ниже возможны потери до $1.4140 (минимум 21 июля) и далее - к $1.4020 (минимумы 18 июля). Ближайшее сопротивление остается на $1.4450 (максимум понедельника) с возможным ростом до $1.4500 (сегодня канальная линия от 04 мая).

Nikkei +131.98 (+1.31%) 9965.01

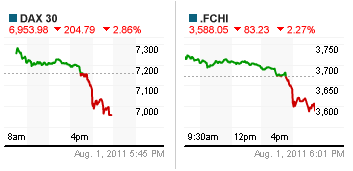

DAX -204.79 (-2.86%) 6,954

CAC -83.23 (-2.27%) 3,588

FTSE-100 -40.76 (-0.70%) 5,774

Dow -10.75 (-0.09%) 12,132

Nasdaq -10.75 (-0.46%) 2,335.25

S&P500 -5.34 (-0.41%) 1,287

Oil -0.10 (-0.11%) $94.79

10-Years 2.74% 0.00

01:30 Япония Изменение уровня заработной платы, г/г, Июнь, +1.0% +0.4%

01:30 Австралия Индекс цен на недвижимость,кв/кв, II кв, -1.7% -0.9%

01:30 Австралия Индекс цен на недвижимость, г/г, II кв, -0.2%

01:30 Австралия Разрешения на строительство, м/м, млн, Июнь, -7.9% +3.2%

01:30 Австралия Разрешения на строительство, г/г, Июнь, -14.4%

03:30 Австралия Оглашение решения РБА по учетной ставке, 4.75% 4.75%

06:00 Великобритания Индекс цен на жилье от Halifax, м/м, Июль, +1.2%

06:00 Великобритания Индекс цен на жилье от Halifax , 3 м г/г, Июль, -3.5%

07:15 Швейцария Розничные продажи, г/г, Июнь, -4.1% +2.4%

07:30 Швейцария Индекс деловой активности от SVME, Июль, 53.4 53.0

08:30 Великобритания Индекс деловой активности в строительном секторе, м/м, Июль, 53.6

09:00 Еврозона Индекс цен производителей, м/м, Июнь, -0.2%

09:00 Еврозона Индекс цен производителей, г/г, Июнь, +6.2%

12:30 США Личные доходы, м/м, Июнь, +0.3% +0.1%

12:30 США Личные расходи, м/м, Июнь, 0.0% 0.0%

12:30 США Базовый индекс цен расходов на личное потребление, м/м, Июнь, +0.3% +0.2%

12:30 США Базовый индекс цен расходов на личное потребление, г/г, Июнь, +1.2%

01:30 Япония Изменение уровня заработной платы, г/г, Июнь, +1.0% +0.4%

01:30 Австралия Индекс цен на недвижимость,кв/кв, II кв, -1.7% -0.9%

01:30 Австралия Индекс цен на недвижимость, г/г, II кв, -0.2%

01:30 Австралия Разрешения на строительство, м/м, млн, Июнь, -7.9% +3.2%

01:30 Австралия Разрешения на строительство, г/г, Июнь, -14.4%

03:30 Австралия Оглашение решения РБА по учетной ставке, 4.75% 4.75%

06:00 Великобритания Индекс цен на жилье от Halifax, м/м, Июль, +1.2%

06:00 Великобритания Индекс цен на жилье от Halifax , 3 м г/г, Июль, -3.5%

07:15 Швейцария Розничные продажи, г/г, Июнь, -4.1% +2.4%

07:30 Швейцария Индекс деловой активности от SVME, Июль, 53.4 53.0

08:30 Великобритания Индекс деловой активности в строительном секторе, м/м, Июль, 53.6

09:00 Еврозона Индекс цен производителей, м/м, Июнь, -0.2%

09:00 Еврозона Индекс цен производителей, г/г, Июнь, +6.2%

12:30 США Личные доходы, м/м, Июнь, +0.3% +0.1%

12:30 США Личные расходи, м/м, Июнь, 0.0% 0.0%

12:30 США Базовый индекс цен расходов на личное потребление, м/м, Июнь, +0.3% +0.2%

12:30 США Базовый индекс цен расходов на личное потребление, г/г, Июнь, +1.2%

Азиатские рынки закрыли понедельник в зеленой зоне.

Мощный стимул к росту рынкам дал президент США, который объявил, что лидеры двух партий после нескольких дней круглосуточных споров достигли как раз перед открытием торговых площадок в Азии.

Рост рынков, и в особенности Shanghai Composite, был сдержан опубликованными сегодня данными по индексу деловой активности в производственном секторе Китая, которые оказались лучше прогнозов.

Согласно вышедшей статистики индекс в июле упал до уровня 50.7 пункта против уровня 50.9 пункта в июне, в то время как ожидалось падение показателя до 50.2 пункта. Как прокомментировала банковская группа HSBC (собственные подсчеты которой показали незначительное повышение), данные по PMI свидетельствуют о дальнейшим ухудшении операционной среды на заводах страны, так как ужесточение правительством монетарной политики негативно скажется на промышленном секторе.

В Тайване индекс PMI снизился до 46.1 в июле с июньского показателя 49.9, в Индии –53.6 с 55.3 в июне. В Южной Корее показатель стабильно не изменяется на протяжении уже 3х отчетных периодов и составляет 51.3 пункта.

Индекс Taipei понес потери на фоне потерь компании Formosa Plastics Group из-за пожара на нефтеперерабатывающем комплексе Formosa Petrochemical Corp. на этих выходных.

Сегодня в регионе лидерами выступали компании банковского сектора: в Сиднее акции Westpac Banking Group Ltd. прибавили 1.9%, в Токио Sumitomo Mitsui Financial Group Inc. выросли на 2.9%. В Гонконге акции HSBC Holdings PLC поднялись на 0.5% после того, как руководство компании объявило о продаже 195 ее розничных филиалов за $1 млн. американской компании First Niagara Financial Group Inc.

На фоне новостей из США и, как следствие, роста цен на нефть прибавили акции энергетических компаний: в Токио Inpex Corp. +0.7%, в Сиднее Woodside Petroleum Ltd. +1.4%, в Гонконге Cnooc Ltd. +0.9% и PetroChina Co.+1.6%

Европейские фондовые рынки закрыли первый день недели в минусе.

Днем давление на рынки Европы оказывали данные по индексам деловой активности в ЕС и Великобритании, которые оказались хуже прогнозов, усилив тем самым опасения относительно состояния экономик стран ЕС. Также сегодня МВФ снизил свои прогнозы по ВВП Великобритании на 2011 г. до 1.5% с апрельского прогноза 1.75%.

При этом опасения относительно понижения кредитного рейтинга США перевешивали оптимизм оттого, что на выходных в США компромисс все-таки был найден.

Основным катализатором падения стал отчет от Института управления поставками (ISM), который показал снижение индекса деловой активности в производственном секторе большими темпами, чем прогнозировали аналитики.

Большие потери понес банковский сектор: в Лондоне акции Royal Bank of Scotland Group PLC и Lloyds Banking Group PLC показали снижение в 4.5% и 5% соответственно, во Франкфурте акции Deutsche Bank AG снизились на 3.9%, акции Commerzbank AG - на 5.2%, в Париже акции BNP Paribas SA - на 3.9%, а Societe Generale SA – больше 4%.

Акции HSBC Holdings PLC поднялись на 2.2% после того, как руководство компании отчиталось о росте чистой прибыли в первом квартале на 35% и объявило о планах сократить 30,000 рабочих мест.

Также HSBC Holdings PLC сообщило о продаже 195 ее розничных филиалов за $1 млн. американской компании First Niagara Financial Group Inc.

Акции BMW AG потеряли в понедельник 3.9%.

Также понесли убытки акции компаний, связанных с автопроизводителями: акции Michelin, крупнейшего в мире производителя шин, снизились на 4.2%, не смотря на то, что UBS повысил ее рейтинг с “Neutral” до “Sell”.

«Голубые фишки» Wall Street также закрыли понедельник потерями.

Давление на рынки оказывали опасения относительно понижения кредитного рейтинга США и выход слабого производственного ISM.

Падение рынков сдерживал тот факт, что на выходных республиканцы и демократы смогли достигнуть соглашения относительно повышения уровня госдолга и сокращения дефицита. Планируется повысить уровень госдолга на $2.1 трлн. и сократить дефицит государственного бюджета на $2.5 трлн. в ближайшее десятилетие без повышения налогов.

Экономика: Опубликованные данные по индексу деловой активности в производственном секторе США от Института управления поставками (ISM) оказались намного хуже прогнозов (фактическое значение 50.9 пункта против прогноза 53.0 и значения за июнь 55.3.)

Также сегодня в США вышел отчет по расходам на строительство, который показал рост в июне на 0.2%, что выше прогнозировавшегося роста в 0.1% при предыдущем росте на 0.3%.

Корпоративные новости: Существенные потери понесли акции военных и здравоохранительных компаний на фоне решения правительства США по сокращению расходов страны, которая с 1940 г. повышала лимит своего долга 106 раз, согласно исторической таблице 7.3 "Statutory Limits on Federal debt 1940 - Current." ("Ограничение границы федерального долга 1940 - Текущее время").

Акции американских военно-промышленных компаний Northrop Grumman (NOC) и Lockheed Martin (LMT) упали на 1.5%, а акции Raytheon Co. (RTN) и General Dynamics (GD) - на 1%.

Что касается здравоохранительного сектора (по итогам понедельника -1.7%), то на фоне планов США сократить расходы на реформу здравоохранения, систему социального страхования и провести ревизию расходов на программы социальной медицинской помощи Medicaid и Medicare потери понесли такие акции как Kindred Healthcare Inc. (KND -29%), AMERIGROUP Corporation (AGP -13%), Universal Health Services Inc. (UHS -7%)

Акции базирующегося в Лондоне банка HSBC Holdings PLC (HBC) прибавили 1.6% после объявления о решении сократить к 2013 году 25 тыс. рабочих мест, при этом компания уже уволила 5 тыс. работников. Сокращение расходов компании и недавний рапорт о солидной прибыли поддерживают спрос на ее акции.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы