- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 03-08-2011

10:00 Германия Производственные заказы, м/м, Июнь, +1.8%

10:00 Германия Производственные заказы, г/г, Июнь, +12.2%

11:00 Великобритания Решение Банка Англии по процентной ставке, 0.50% 0.50%

11:45 Еврозона Решение по процентным ставкам ЕЦБ, 1.50% 1.50%

12:30 Еврозона Выступление главы ЕЦБ Трише

12:30 США Первичные обращения за пособием по безработице, неделя по 30 июля, 398К 410К

Deutsche Bank понизил рейтинг Overseas Shipholding OSG с Hold до Sell.

Barclays Capital понизил рейтинг Deltek PROJ с Overweight до Underweight.

Robert W. Baird понизил рейтинг RR Donnelley & Sons RRD с Outperform до Neutral.

Feltl & Co. понизил рейтинг BTU Int'l BTUI с Hold до Sell.

Argus понизил рейтинг PF Chang's PFCB с Buy до Sell.

Deutsche Bank повысил рейтинг Rock-Tenn RKT с Hold до Buy.

Deutsche Bank повысил рейтинг Corp Exec Bd EXBD с Hold до Buy.

Barclays Capital повысил рейтинг MetroPCS PCS с Underweight до Equal Weight.

Barclays Capital повысил рейтинг Leap Wireless LEAP с Underweight до Equal Weight.

Barclays Capital повысил рейтинг Corp Exec Bd EXBD с Hold до Buy.

На данный момент секторы S&P торгуются смешанно. Лидером продаж сегодня выступает энергетический сектор (-1.1%). Максимальную прибыль сегодня получили технологический сектор, сектор услуг и сектор конгломератов (все +0.6%).

EUR/USD продолжает консолидироваться в диапазоне $1.4300/40, формируя на часовых графиках "флаг", что говорит о вероятном рывке наверх как минимум к сопротивлению на $1.4390/00 (канальная линия от 27 июля).

Не смотря на выход разочаровывающих макроэкономическим данных из США и опасений за ее экономику серьезную поддержку рынкам дает целый ряд позитивных корпоративных отчетов.

Также отчасти инвесторов приободрили комментарии губернаторовФРС Дональд Кона , Винсента Рейнхарта и Брайана Мэдигана, которые сообщили Wall Street Journal, что ФРС рассматривает новый раунд стимулирования экономики.

Американский доллар остается под давлением продолжающихся опасений о восстановлении экономики США после принятия вчерашнего законопроекта.

Опубликованый индекс деловой активности в сфере услуг от Института управления поставками (ISM) оказался ниже прогнозируемого.

Неожиданный рост занятости в частном секторе от компании ADP не поддерживает спрос на валюту, так как в прошлом месяце данные от ADP также оказались значительно лучше прогнозов, а последовавший через два дня правительственный отчет payrolls показал совсем противоположную динамику, оказавшись значительно хуже ожиданий.

Европейская валюта растет против доллара на фоне слабости последнего и падения спроса на другую валюту со статусом «save haven» - швейцарского франка. Рост евровалюты сдерживает тот факт, что сегодня 10-летиние долговые обязательства Франции и Бельгии поднялись до рекордного уровня против бондов Германии.

Швейцарский франк восстановил свое снижение против доллара. Ранее падение было вызвано заявлением центрального банка Швейцарии (НБШ), который отметил, что "национальная валюта значительно переоценена", и заявил, что он "должен принимать меры по ограничению роста франка". НБШ отметил, что вмешается в ситуацию в случае чрезмерного и слишком быстрого удорожания валюты.

Канадский доллар падает на фоне удорожания государственных 30-летних бумаг до максимального с 1970 года уровня. Ранее на валюту оказывали давление слабые макроэкономические данные из США, ее крупнейшего торгового партнера.

Иена продолжает укрепляться против доллара даже не смотря на то, что сегодня министр финансов Нода отметил, что «иена переоценена и мы сделаем все для того, чтобы сдержать рост валюты».

Австралиец приостановил свое 5-дневное падение против доллара США. Сегодня дополнительное давление на валюту оказали данные о неожиданном снижении розничных продаж в июне, а Бюро Статистики в Сиднее сообщило о большем сокращении профицита торгового баланса, чем прогнозировалось.

Новозеландский доллар также корректируется после падения. Сегодня новозеландец достиг минимального за две недели уровня против доллара после того, как руководство компании Fonterra Cooperative Group Ltd, крупнейшего в мире экспортера молочной продукции, сообщило, что цены на сухое молоко остаются на минимальном за последние восемь месяцев уровне.

Четверг (4 августа) начнется выходом данных по производственным заказам Германии в 10:00 GMT.

Позднее выйдет отчет по монетарной политике Банка Англии.

Однако основное внимание будет приковано к решения по ставкам Банка Англии и ЕЦБ в 11:00 GMT и 11:45 GMT соответственно. Ожидается, что ставка Банка Англии останется на уровне 0.5%, в то время как ставка ЕЦБ также останется на уровне 1.5% после недавнего повышения на 25 пунктов.

В 12:30 GMT Министерство труда предоставит отчет по количеству обратившихся за пособием по безработице.

В это же время начнется традиционная пресс-конференция ЕЦБ.

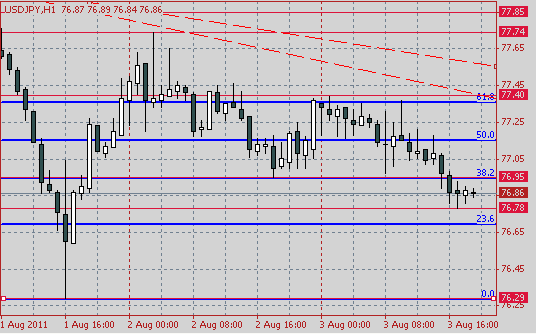

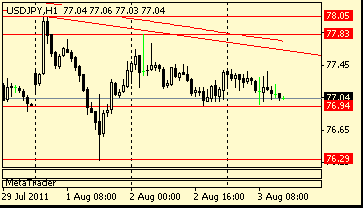

Сопротивление 3: Y77.80 (максимум 2 августа)

Сопротивление 2: Y77.60 (канальная линия от 20 июля)

Сопротивление 1: Y77.40 (утренний максимум)

Текущая цена: Y76.88

Поддержка 1: Y76.80 (сессионный минимум)

Поддержка 2:Y76.30 (минимум 1 августа)

Поддержка 3:Y76.00 (психологическая отметка)

Комментарии: пара торгуется возле ближайшей поддержки на Y76.80. В случае ее преодоления возможны потери до Y76.30. Ближайшее сопротивление на Y77.40. Далее рост может ограничиться уровнем Y77.60.

Цены на нефть остаются под давлением данных от Международного энергетического агентства об изменение запасов нефти (+1млн. баррелей за неделю по 23 июля).

На данный момент сентябрьские фьючерсы на нефть котируются по $91.66 за баррель (-2.27%) - недалеко от сегодняшних минимумов на $91.22.

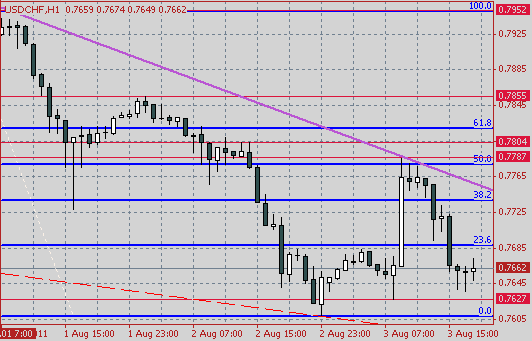

Сопротивление 3: Chf0.7820 (61.8% Фибо Chf0.7610/Chf 0.7950)

Сопротивление 2: Chf0.7780/90 (дневной максимум, 50.0% Фибо Chf0.7610/Chf 0.7950)

Сопротивление 1: Chf0.7740 (канальная линия от 29 июля)

Текущая цена: Chf0.7659

Поддержка 1: Chf0.7630 (сессионный минимум)

Поддержка 2: Chf0.7610/00 (минимум 2 августа, исторический минимум)

Поддержка 3: Chf0.7550 (психологическая отметка)

Комментарии: пара стремится к поддержке на Chf0.7630. Следующая поддержка будет встречена в области Chf0.7610/00. Ближайшее сопротивление находится на Chf0.7740, далее - Chf0.7780/90.

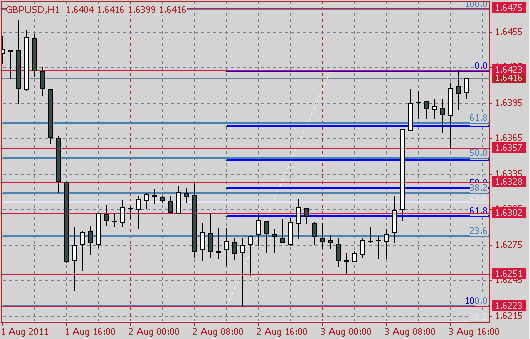

Сопротивление 3: $1.6540 (максимум 31 мая)

Сопротивление 2: $1.6475 (максимум 1 августа)

Сопротивление 1: $1.6420 (сессионный максимум)

Текущая цена: $1.6394

Поддержка 1: $1.6360 (минимум американской сессии)

Поддержка 2: $1.6350 (50.0% Фибо $1.6320/$1.6420)

Поддержка 3: $1.6250 (минимум европейской сессии)

Комментарии: пара отступила от сессионного максимума на $1.6420. Выше возможен рост до $1.6475. Ближайшая поддержка вероятна на $1.6360 с дальнейшими потерями до $1.6350.

- Правительство предпринимает меры, направленные на сокращение дефицита, фундаментальные основы Италии и ее банков остаются прочными.

- Сокращение долгов Италии проходит быстрее, чем у большинства.

- Падение акций итальянских банков чрезвычайно.

- Италия хорошо капитализирована и в состоянии финансировать экономику.

- Рынки не отражают важные действия ЕС относительно Греции, рынки не правильно оценивают фундаментальные основы Италии.

- Правительство предпринимает меры, направленные на сокращение дефицита, фундаментальные основы Италии и ее банков остаются прочными.

- Сокращение долгов Италии проходит быстрее, чем у большинства.

- Падение акций итальянских банков чрезвычайно.

- Италия хорошо капитализирована и в состоянии финансировать экономику.

- Рынки не отражают важные действия ЕС относительно Греции, рынки не правильно оценивают фундаментальные основы Италии.

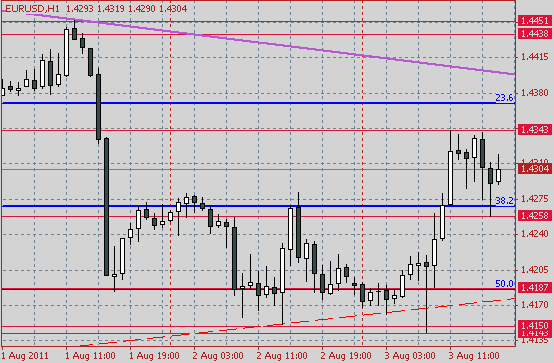

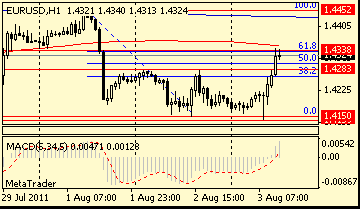

Сопротивление 3: $1.4440/50 (максимумы 21 июля и 1 августа)

Сопротивление 2: $1.4400 (канальная линия от 27 июля)

Сопротивление 1: $1.4340 (сессионный максимум)

Текущая цена: $1.4304

Поддержка 1: $1.4260 (сессионный минимум, минимум 28 июля)

Поддержка 2: $1.4140 (минимум европейской сессии, минимум 21 июля)

Поддержка 3: $1.4110 (61.8% Фибо $1.3840/$1.4530)

Комментарии: пара отступила от области достигнутых сегодня максимумов на $1.4340. В случае преодоления этого уровня далее возможен рост до $1.4400. Ближайшая поддержка – на $1.4260 с возможными потерями до $1.4140.

Инвесторы сохраняют осторожность так как вопрос восстановление экономики США после принятия вчерашнего законопроекта остается.

Опубликованый индекс деловой активности в сфере услуг от Института управления поставками (ISM) оказался ниже прогнозируемого.

Неожиданный рост занятости в частном секторе от компании от ADP не поддерживает рынок так как в прошлом месяце данные от ADP также оказались значительно лучше прогнозов, а последовавший через два дня правительственный отчет payrolls показал совсем противоположную динамику, оказавшись значительно хуже прогнозов.

Корпоративные новости: прибыль MasterCard (MA) по итогам второго квартала составила $4.76 в расчете на одну акцию против среднего прогноза $4.23. Акции MA выросли на 3.2% перед открытием рынка.

EUR/USD

Ордера на покупку $1.4285/80, $1.4270/65, $1.4245/40, $1.4220, $1.4200

Были опубликованы следующие данные:

В течении европейской сессии франк отступил от достигнутых сегодня минимумов на фоне сохранения спроса на валюты со статусом safe haven. Продажи франка ранее стали результатом заявления центрального банка Швейцарии (НБШ) относительно того, что "нациолнальная валюта значительно переоценена". Кроме того, банк заявил, что "мы должны принимать меры по ограничению роста франка".

Также НБШ отметил, что вмешается в ситуацию в случае чрезмерного и слишком быстрого удорожания франка.

Сегодня были опубликованы индексы деловой активности услуг Германии, ЕС в целом и Великобритании. Показатели вышли не такими слабыми, как накануне индексы деловой активности в производственном секторе. Особенно порадовал инвесторов британский индекс, который по итогам июля вырос до уровня 55.4 против 53.9 в мае.

Данные по индексам деловой активности поддержали евро и фунт.

EUR/USD: показал максимум в области $1.4340.

Данные о занятости американцев в частном секторе от ADP выйдут в 12:15 GMT. Ожидается рост на 102K после +157K в июне.

В 14:00 GMT Институт управления поставками предоставит свою оценку активности в непроизводственной сфере США. Также в это время выйдут данные по производственным заказам за июнь.

Данные Министерства топлива по запасам сырой нефти выйдут как обычно в 14:30 GMT.

Уровень безработицы Новой Зеландии будет озвучен в 22:45 GMT (6.5% против 6.% в первом квартале).

Пара торгуется в области достигнутых максимумов $1.6400. Ордера на продажу отмечены в районе $1.6420, выше на $1.6450 и далее на $1.6464/80.

- данные PMI за июль рисуют тревожную картину для экономического роста в еврозоне;

- заминка в экономическом росте еврозоны может продолжиться и во втором полугодии.

USD/JPY снизился к Y77.09 из области сессионного максимума на Y77.37. Ордера на покупку расположены на Y77.10/05 (утренние минимумы), далее ордера отмечаются в зоне Y77.00/95 (минимумы 02 августа). Более крупные ордера - на Y76.85/80. Что касается ордеров на продажу, они расположены в зоне Y77.40/50 и Y77.80/90, более крупные - на Y78.00/10.

EUR/USD торгуется в области $1.4260, остановив свой рост на подходе к вчерашним максимумам на $1.4283, где расположены ордреа на продажу, вплоть до $1.4290. Стопы на $1.4295.

Швейцарский франк отступил сегодня от рекордных максимумов, установленных ранее по отношению к евровалюте и американскому доллару.

Катализатором оттока средств из франка послужило заявление центрального банка Швейцарии (НБШ) относительно того, что "нациолнальная валюта значительно переоценена". Кроме того, банк заявил, что "мы должны принимать меры по ограничению роста франка".

Также НБШ отметил, что вмешается в ситуацию в случае чрезмерного и слишком быстрого удорожания франка.

Между тем, международные рейтинговые агентства Moody’s и Fitch Ratings подтвердили рейтинг США на уровне AAA, однако предостерегли, что возможно снижение рейтинга в случае, если страна не сможет выполнить предписанные в принятом законе меры по сокращению дефицита и экономика ослабеет.

EUR/USD изначально упал до $1.4142 прежде, чем восстановиться к текущим уровням на $1.4274 после того, как заявление НБШ привело к перетоку капитала из франка в другие валюты.

GBP/USD показал минимумы в районе $1.6245 прежде чем восстановиться до $1.6365.

USD/JPY упал к минимумам на Y76.95 прежде, чем вернуться к Y77.33.

Данные о занятости американцев в частном секторе от ADP традиционно выйдут в 12:15 GMT. Ожидается рост на 102K после +157K в июне.

В 14:00 GMT Институт управления поставками предоставит свою оценку активности в непроизводственной сфере США. Также в это время выйдут данные по производственным заказам за июнь.

Данные Министерства топлива по запасам сырой нефти выйдут как обычно в 14:30 GMT.

Уровень безработицы Новой Зеландии будет озвучен в 22:45 GMT (6.5% против 6.% в первом квартале).

EUR/USD: $1.4200, $1.4300

USD/JPY: Y78.30

AUD/USD: $1.0700, $1.0750, $1.0850

EUR/GBP продолжает предпринимать попытки восстановиться из области минимумов на stg0.8695 и сейчас торгуется в районе stg0.8735. Ордера на продажу расположены на stg0.8745/50. Преодоление этой области откроет дорогу к максимумам вторника на stg0.8770.

Financial Times

Америка отступила от пропасти долгового дефолта

Сенат принял закон о повышении потолка госдолга, а Обама подписал его. Однако экономия, предписанная новым законом, не дотянет до минимальной суммы (4 трлн долларов), которая нужна для стабилизации долгосрочных долгов США.

Handelsblatt

Siemens расширяет свою деятельность в России

Глава компании Siemens приедет на этой неделе в Екатеринбург, чтобы представить новый электровоз "Гранит". Этот визит - своеобразный сигнал компании о том, что на ее партнерские отношения с Россией не повлиял несостоявшийся альянс с "Росатомом".

La Tribune

Дерипаска хочет развивать "мини-АЭС"

Постфукусимский психоз неведом российским властям: вчера они объявили о начале "публичного обсуждения" нового типа небольших реакторов мощностью 100 мегаватт для гражданского рынка. Вряд ли мини-АЭС будут производить энергию по конкурентным тарифам.

La Stampa

Угроза распространения эпидемии. Лагард: "ЕС должен говорить в один голос"

Сегодня стало очевидным, что соглашение по Греции лишь на несколько часов "окрылило" биржи Старого Света. С 22 июля котировки хаотично меняются, а инвесторы стремятся избавиться от гособлигаций европейских стран, испытывающих наибольшие трудности.

BBC

Обама подписал закон об увеличении потолка госдолга США

Президент Барак Обама подписал одобренный сенатом законопроект, повышающий максимально допустимый уровень государственного долга США. Это теперь позволит стране избежать дефолта, который мог бы нанести серьезный ущерб не только американской, но и глобальной экономике. За принятие законопроекта проголосовали 74 сенатора, против - 26.

Болгарской "дочке" "ЛУКОЙЛа" вернули лицензию

"ЛУКОЙЛ" возобновит свою работу в Болгарии в полном объеме, заявил директор таможенного агентства Болгарии Ваньо Танов. Это следствие решения административного суда Софии о возобновлении лицензии у дочки "ЛУКОЙЛа" - НПЗ "НЕФТОХИМ БУРГАС". Во вторник были сняты все печати с хранилищ НПЗ, и в ближайшую неделю оно сможет заработать на полную мощность после пятидневного простоя. Он был вызван отзывом у предприятия лицензии по требованию болгарского таможенного агентства.

GBP/USD показал сессионный максимум на $1.6310 на фоне предостережения НБШ относительно сильного франка, что привело к оттоку капила к другим валютам. Сейчас курс снова торгуется на $1.6302.

USD/CAD получил поддержку в начале европейской сессии. Курс восстановился из области C$0.9606 до C$0.9634, однако далее продолжить рост не смог и отступил к текущим уровням на C$0.9616. Сопротивление остается на C$0.9660/75, затем - в области C$0.9700.

EUR/USD

Ордера на продажу: $1.4225, $1.4235/40, $1.4280/85

Ордера на покупку: $1.4200

GBP/USD

Ордера на продажу: $1.6300/05, $1.6325/30, $1.6345/50

Ордера на покупку: $1.6250, $1.6225/20

USD/JPY

Ордера на продажу: Y78.00, Y78.10

Ордера на покупку: Y76.95/00

AUD/USD снова отступает и сейчас торгуется в районе $1.0723, что ниже ранее установленных максимумов на $1.0765. Ранее курс показал минимумы на $1.0679 после выхода данных по розничным продажам. Ордера на покупку остаются в этом районе .

Во вторник доллар возобновил снижение на фоне опасений относительно того, что соглашение между Президентом Обамой и лидерами Конгресса по повышению потолка госдолга и сокращению расходов приведет к снижению темпов восстановления экономики. Сегодня Сенат одобрил план, согласно которому лимита госдолга будет повышен на $2.1 трлн. и сокращение расходов из бюджета на $2.4 трлн.

Евро упал до минимального за последние 11 месяцев уровня против доллара на фоне опасений, что замедление роста экономики США негативно повлияет на экономики остальных стран мира. Также давление оказывает рост доходности по гособлигациям Италии, что повысило опасения относительно дальнейшего распространения долговой кризис в ЕС на фоне замедления роста мировой экономики.

Швейцарский франк снова переписал исторический максимум. Поддержку валюте дают статус «save haven» и сегодняшние данные, которые показали большие чем ожидалось темпы роста индекса деловой активности от SVME в июле и количества розничных продаж в июне.

Канадский доллар восстановился на фоне ослабления доллара. Сегодня канадец упал до 2-недельного минимума на фоне неожиданного падения июньских потребительских расходов США, ее главного торгового партнера.

Иена отступила во вторник на спекуляциях интервенции властей Японии на валютных рынках. Министр финансов Японии Йошихико Нода заявил, что национальная валюта переоценена и что он пристально следит за ситуацией на рынке.

Издание Nikkei написало, что японские чиновники обеспокоены удорожанием иены, поскольку это несет в себе угрозу восстановлению национальной экономики после разрушительных последствий мартовских событий в стране. Однако Нода сегодня отказался комментировать возможность интервенции.

В последний раз Японии проводила интервенцию 18 марта, когда к ней присоединились другие страны Большой Семерки после роста иены к рекордному максимуму против доллара.

Австралийский доллар снизился после того, как по итогам заседания РБА ставку оставил на неизменном уровне (4.75%).

EUR/USD изначально упал из области $1.4280 до $1.4150, после чего курс смог восстановиться к дневным максимумам и снова отступить к $1.4180.

GBP/USD снизился с $1.6330 до $1.6220. Позднее курс вернулся к $1.6316.

USD/JPY изначально протестировал максимумы на Y77.80, однако удержаться не смог и упал к минимумам на Y76.90.

Индекс активности в непроизводственной сфере Германии выйдет в 07:55 GMT.

Аналигичные показатели ЕС и Британии запланированы на 08:00 GMT и 08:30 GMT соответственно.

В 09:00 GMT ЕС предоставит показатели розничных продаж за июнь. Ожидается, что в прошлом месяце продажи выросли на 0.5% после -1.1% в мае.

Данные о занятости американцев в частном секторе от ADP традиционно выйдут в 12:15 GMT. Ожидается рост на 102K после +157K в июне.

В 14:00 GMT Институт управления поставками предоставит свою оценку активности в непроизводственной сфере США. Также в это время выйдут данные по производственным заказам за июнь.

Данные Министерства топлива по запасам сырой нефти выйдут как обычно в 14:30 GMT.

Уровень безработицы Новой Зеландии будет озвучен в 22:45 GMT (6.5% против 6.% в первом квартале).

Закрытие фондовых индексов:

Nikkei -120.42 (-1.21%) 9,844.59

Topix -7.74 (-0.91%) 843.96

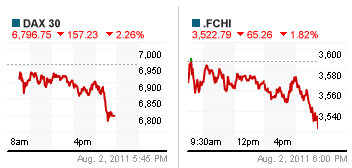

DAX -157.23 (-2.26%) 6,796.75

CAC -65.26 (-1.82%) 3,522.79

FTSE-100 -56.04 (-0.97%) 5,718.39

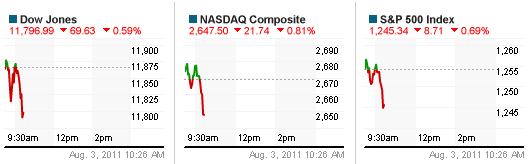

Dow -265.87 (-2.19%) 11,866.60

Nasdaq -75.37 (-2.75%) 2,669.24

S&P500 -32.89 (-2.56%) 1,254.05

10-Years 2.61% -0.14

Oil -0.58 (-0.62%) 93.19

Gold +19 (+1.16%) 1,664

Азиатские рынки закрылись в красной зоне.

Во вторник азиатские рынки открылись практически таким же стремительным падением, каким был рост при открытии рынков в понедельник. Особенно отчетливо это показал Индекс Nikkei (-1.21%), который при открытии вернулся к уровню закрытия пятницы.

Основное давление на рынки оказывали опубликованные вчера макроэкономические данные США, которые показали снижение индекса деловой активности в промышленности США от ISM в июле упал до уровня 50,9 пункта при ожидаемом росте до 53.0 пунктов.

Потери индекса PMI Великобритании и ЕС также негативно повлияли на настроение инвесторов.

Давление на японских экспортеров также оказала укрепившаяся иена, которая привела к спекуляциям относительно возможной интервенции властей Японии на валютных рынках. Сегодня Йошихико Нода заявил, что национальная валюта переоценена и он пристально следит за ситуацией на рынке.

В результате упали акции японских компаний направленных на экспорт: Nikon Corp. -2.85%, Komatsu Ltd. -1.88%, Nintendo Co. -2.78%.

Потери базирующиеся в Китае банков оказали давление на индексы Гонконга и Шанхая. В Гонконге акции Industrial & Commercial Bank of China Ltd. потеряли -3.67% после сообщений, что Goldman Sachs продал 638 млн. Гонконгских акций компании.

Акции HSBC Holdings PLC выросли на 1.23% в Гонконге после превысившего ожидания квартального отчета и оглашении о планах сокращения 30 тыс. рабочих к 2013 году.

На фоне падения нефти, фьючерсы которой снизились вчера из-за опасений замедления роста экономики США, потери также понесли компании энергетического сектора: в Гонконге акции Cnooc Ltd. снизились на 1.02%, Aluminum Corp. of China Ltd., или Chalco - на 2.67%. В Сиднее акции Chalco потеряли 1.44%.

Европейские индексы упали у 10-месячным минимумам.

Давление на фондовые рынки оказывали опасения, что соглашение между Президентом Обамой и лидерами Конгресса по повышению потолка госдолга и сокращению расходов могут привести к снижению темпов восстановления экономики. Вчера Палата представителей одобрила проект по повышению лимита госдолга минимум на $2.1 трлн. и сокращение расходов из бюджета на $2.4 трлн.

Опасения относительно долгового кризиса в ЕС разжигал рост доходности по итальянским 10-летним гособлигациям, которая достигла сегодня максимального с 1997 года уровня.

Швейцарский индекс SMIС потерял сегодня на фоне укрепления швейцарского франка против других валют со статусом «save haven» - доллара и евро: акции index Swiss Re AG (SREN) упали на 5.44%, ABB Ltd. - на -4.64%, Nestle SA – на -1.29%

В Италии акции Fiat Industrial SpA снизились на 8.43%, а Parmalat SpA IT:PLT – на 2.70%.

В Лондоне существенные потери понес банковский сектор: акции Rio Tinto PLC упали на -1.91%, BHP Billiton PLC – на 1.93%.

«Голубые фишки» потеряли во вторник от 2% до 3%.

Основное давление на рынки США оказывали опасения относительно того, что соглашение между Президентом Обамой и лидерами Конгресса по повышению потолка госдолга и сокращению расходов приведет к снижению темпов восстановления экономики. Сегодня Сенат, а позже и президент Барак Обама утвердили план, согласно которому лимита госдолга будет повышен на $2.1 трлн. и сокращение расходов из бюджета на $2.4 трлн.

Глава МВФ Кристиан Лагард прокомментировал, что: «Это соглашение позитивно повлияет не только на США, но и на всю мировую экономику через снижение настроений неопределенности на рынках и укрепление финансового доверия к США». Он также отметил, что, учитывая хрупкость восстановления, чтобы не подорвать рост экономики, планируется поэтапное сокращение расходов без чрезмерных изменений на старте».

Экономика: В июне рост личные доходов в США совпал с прогнозом +0.1% после предыдущего роста на 0.2%, а личные расходы по итогам июня сократились впервые за последние 2 года на 0.1%. Прогнозировалось, что показатель не снизится (0.0%), июньский рост составлял 0.1%.

Корпоративные новости: акции NYSE Euronext (NYX) снизились на 5% на фоне падения прибыли во втором квартале на 19%.

Продажи General Motors (GM) выросли на 7.6% до 214,915 ед., выше ожидаемого роста на 7%. Акции компании прибавила в понедельник 3.6%.

Продажи Ford (F) выросли на 9% до 214,915 ед., что также выше ожидаемого роста на 7%. Акции компании возросли на 4.1%.

Акции крупнейшего ритейлера Германии MetroPCS Communications (CPS) рухнули на 36.6% после того как ее представители сообщили о получении прибыли во втором квартале на уровне 306 млн евро по сравнению с 334 млн евро годом ранее, а подразделение компании - Media-Saturn, которое занимается продажами потребительской электроникой, получило квартальный убыток впервые за 20 лет.

Акции SM Energy Company (SM) взлетели на +9.5% так как прибыль компании по итогам второго квартала значительно превысила прогнозы аналитиков: $0.91 в расчете на одну акцию против $0.55. Также был повышен прогноз по производству на 2012 год.

Сопротивление 3: Y78.40 (максимум 26 июля)

Сопротивление 2: Y78.00 (максимум 01 августа)

Сопротивление 1: Y77.50/65 (пересечение канальных линий от 08 и 20 июля)

Текущая цена: Y77.22

Поддержка 1: Y76.90 (минимум вторника)

Поддержка 2:Y76.30 (минимум 1 августа)

Поддержка 3:Y76.00 (психологическая отметка)

Комментарии: Иена консолидируется в довольно узком ценовом диапазоне. Поддержка остается в районе вчерашних минимумов на Y76.90. Ниже курс может продолжить снижение до Y76.30 (минимум 01 августа). Ближайшее сопротивление - на Y77.50/65 (пересечение канальных линий от 08 и 20 июля). Выше сопротивление находится на Y78.00 (максимум 01 августа).

Сопротивление 3: Chf0.7960 (38.2% Фибо падения с Chf0.8515 до Chf0.7610)

Сопротивление 2: Chf0.7820 (максимум 02 августа)

Сопротивление 1: Chf0.7710 (пройденная канальная линия поддержки от 11 февраля)

Текущая цена: Chf0.7665

Поддержка 1: Chf0.7610 (минимум вторника, исторический минимум)

Поддержка 2: Chf0.7580 (технический уровень)

Поддержка 3: Chf0.7530 (канальная линия от 08 июля)

Комментарии: После некоторого восстановления доллар снова под давлением. Ближайшая поддержка - в зоне вчерашних минимумов на Chf0.7610 (также рекордный минимум). Ниже потери могут увеличиться до Chf0.7580 и далее - к Chf0.7530 (канальная линия от 08 июля). Ближайшее сопротивление - Chf0.7710 (пройденная канальная линия поддержки от 11 февраля), далее - на Chf0.7820 (максимум 02 августа).

Сопротивление 3: $1.6350 (50.0% Фибо падения $1.6480-$1.6220)

Сопротивление 2: $1.6330 (максимум вторника)

Сопротивление 1: $1.6300 (максимум американской сессии)

Текущая цена: $1.6279

Поддержка 1: $1.6220 (минимум вторника)

Поддержка 2: $1.6130/40 (50.0% Фибо роста с $1.5780-$1.6480)

Поддержка 3: $1.6070 (минимум 20 июля)

Комментарии: Фунт торгуется выше недавно установленных минимумов на $1.6220, которые представляют ближайшую поддержку. Ниже потери могут увеличиться до уровня $1.6130/40 (50.0% Фибо роста с $1.5780-$1.6480). Ближайшее сопротивление остается в районе максимума американской сессии на $1.6300, следующее сопротивление будет встречено на $1.6330 (максимум вторника) и далее - на $1.6350 (50.0% Фибо падения $1.6480-$1.6220).

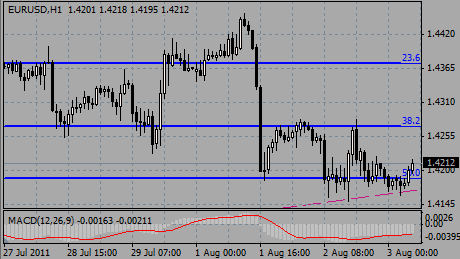

Сопротивление 3: $1.4340 (61.8% Фибо падения с $1.4450 до $1.4150)

Сопротивление 2: $1.4300 (50.0% Фибо падения с $1.4450 до $1.4150)

Сопротивление 1: $1.4280 (вчерашний максимум)

Текущая цена: $1.4210

Поддержка 1: $1.4140/50 (минимум 21 июля и 02 августа)

Поддержка 2: $1.4110 (61.8% Фибо роста с $1.3840 до $1.4530)

Поддержка 3: $1.4070 (минимум 19 июля)

Комментарии: Евро восстанавливается из области утренних минимумов в преддверии открытия европейских торгов. В целом, техническая картина остается такой же, как на американских торгах накануне. Ближайшая поддержка расположена на $1.4140/50 (минимум 21 июля и 02 августа). Далее потери могут увеличиться до $1.4110 (61.8% Фибо роста с $1.3840 до $1.4530) и $1.4070 (минимум 19 июля). Ближайшее сопротивление - $1.4280 (вчерашний максимум), выше возможен рост до $1.4300(50.0% Фибо падения с $1.4450 до $1.4150) и $1.4340 (61.8%).

Нефть продолжает дешеветь в среду, хотч цены находятся выше сессионных минимумов. Основной контракт на нефть марки WTI отступил на 37 центов до $93.42 за баррель, показав ранее минимум на $93.10.

Nikkei -120.42 (-1.21%) 9,844.59

Topix -7.74 (-0.91%) 843.96

DAX -157.23 (-2.26%) 6,796.75

CAC -65.26 (-1.82%) 3,522.79

FTSE-100 -56.04 (-0.97%) 5,718.39

Dow -265.87 (-2.19%) 11,866.60

Nasdaq -75.37 (-2.75%) 2,669.24

S&P500 -32.89 (-2.56%) 1,254.05

10-Years 2.61% -0.14

Oil -0.58 (-0.62%) 93.19

Gold +19 (+1.16%) 1,664

01:30 Австралия Розничные продажи, м/м, Июнь, -0.6% +0.4%

01:30 Австралия Сальдо торгового баланса, млрд, Июнь, 2.33 2.23

07:54 Германия Индекс активности в сервисном секторе PMI, Июль, 56.7 52.9

07:58 Еврозона Индекс активности в сервисном секторе PMI, Июль, 53.7 51.4

08:30 Великобритания Индекс PMI в секторе услуг, Июль, 53.9

09:00 Еврозона Розничные продажи, м/м, Июнь, -1.1%

09:00 Еврозона Розничные продажи, г/г, Июнь, -1.9%

12:15 США Изменение числа занятых от ADP, Июль, +157К +97К

14:00 США Индекс деловой активности в сфере услуг, Июль, 53.3 52.8

14:00 США Производственные заказы, м/м, Июнь, +0.8% -1.0%

14:30 США Изменение запасов нефти, млн. баррелей, неделя по 23 июля, +2.3

22:45 Новая Зеландия Уровень безработицы, II кв, 6.6% 6.5%

01:30 Австралия Розничные продажи, м/м, Июнь, -0.6% +0.4%

01:30 Австралия Сальдо торгового баланса, млрд, Июнь, 2.33 2.23

07:54 Германия Индекс активности в сервисном секторе PMI, Июль, 56.7 52.9

07:58 Еврозона Индекс активности в сервисном секторе PMI, Июль, 53.7 51.4

08:30 Великобритания Индекс PMI в секторе услуг, Июль, 53.9

09:00 Еврозона Розничные продажи, м/м, Июнь, -1.1%

09:00 Еврозона Розничные продажи, г/г, Июнь, -1.9%

12:15 США Изменение числа занятых от ADP, Июль, +157К +97К

14:00 США Индекс деловой активности в сфере услуг, Июль, 53.3 52.8

14:00 США Производственные заказы, м/м, Июнь, +0.8% -1.0%

14:30 США Изменение запасов нефти, млн. баррелей, неделя по 23 июля, +2.3

22:45 Новая Зеландия Уровень безработицы, II кв, 6.6% 6.5%

Закрытие фондовых индексов:

Nikkei -120.42 (-1.21%) 9,844.59

Topix -7.74 (-0.91%) 843.96

DAX -157.23 (-2.26%) 6,796.75

CAC -65.26 (-1.82%) 3,522.79

FTSE-100 -56.04 (-0.97%) 5,718.39

Dow -265.87 (-2.19%) 11,866.60

Nasdaq -75.37 (-2.75%) 2,669.24

S&P500 -32.89 (-2.56%) 1,254.05

10-Years 2.61% -0.14

Oil -0.58 (-0.62%) 93.19

Gold +19 (+1.16%) 1,664

Азиатские рынки закрылись в красной зоне.

Во вторник азиатские рынки открылись практически таким же стремительным падением, каким был рост при открытии рынков в понедельник. Особенно отчетливо это показал Индекс Nikkei (-1.21%), который при открытии вернулся к уровню закрытия пятницы.

Основное давление на рынки оказывали опубликованные вчера макроэкономические данные США, которые показали снижение индекса деловой активности в промышленности США от ISM в июле (упал до уровня 50,9 пункта при ожидаемом росте до 53.0 пунктов).

Потери индекса PMI Великобритании и ЕС также негативно повлияли на настроение инвесторов.

Давление на японских экспортеров также оказала укрепившаяся иена, которая привела к спекуляциям относительно возможной интервенции властей Японии на валютных рынках. Накануне Йошихико Нода заявил, что национальная валюта переоценена и он пристально следит за ситуацией на рынке.

В результате упали акции японских компаний направленных на экспорт: Nikon Corp. -2.85%, Komatsu Ltd. -1.88%, Nintendo Co. -2.78%.

Потери базирующихся в Китае банков оказали давление на индексы Гонконга и Шанхая. В Гонконге акции Industrial & Commercial Bank of China Ltd. потеряли -3.67% после сообщений, что Goldman Sachs продал 638 млн. Гонконгских акций компании.

Акции HSBC Holdings PLC выросли на 1.23% в Гонконге после превысившего ожидания квартального отчета и оглашении о планах сокращения 30 тыс. рабочих к 2013 году.

На фоне падения нефти, фьючерсы которой снизились в понедельник из-за опасений замедления роста экономики США, потери также понесли компании энергетического сектора: в Гонконге акции Cnooc Ltd. снизились на 1.02%, Aluminum Corp. of China Ltd., или Chalco - на 2.67%. В Сиднее акции Chalco потеряли 1.44%.

Европейские индексы упали к 10-месячным минимумам.

Давление на фондовые рынки оказывали опасения, что соглашение между Президентом Обамой и лидерами Конгресса по повышению потолка госдолга и сокращению расходов могут привести к снижению темпов восстановления экономики. Вчера Палата представителей одобрила проект по повышению лимита госдолга минимум на $2.1 трлн. и сокращение расходов из бюджета на $2.4 трлн.

Опасения относительно долгового кризиса в ЕС разжигал рост доходности по итальянским 10-летним гособлигациям, которая достигла сегодня максимального с 1997 года уровня.

Швейцарский индекс SMIС потерял сегодня на фоне укрепления швейцарского франка против других валют со статусом «save haven» - доллара и евро: акции index Swiss Re AG (SREN) упали на 5.44%, ABB Ltd. - на -4.64%, Nestle SA – на -1.29%

В Италии акции Fiat Industrial SpA снизились на 8.43%, а Parmalat SpA IT:PLT – на 2.70%.

В Лондоне существенные потери понес банковский сектор: акции Rio Tinto PLC упали на -1.91%, BHP Billiton PLC – на 1.93%.

«Голубые фишки» потеряли во вторник от 2% до 3%.

Основное давление на рынки США оказывали опасения относительно того, что соглашение между Президентом Обамой и лидерами Конгресса по повышению потолка госдолга и сокращению расходов приведет к снижению темпов восстановления экономики. Сегодня Сенат, а позже и президент Барак Обама утвердили план, согласно которому лимита госдолга будет повышен на $2.1 трлн. и сокращение расходов из бюджета на $2.4 трлн.

Глава МВФ Кристиан Лагард прокомментировал, что: «Это соглашение позитивно повлияет не только на США, но и на всю мировую экономику через снижение настроений неопределенности на рынках и укрепление финансового доверия к США». Он также отметил, что, учитывая хрупкость восстановления, чтобы не подорвать рост экономики, планируется поэтапное сокращение расходов без чрезмерных изменений на старте».

Экономика: В июне рост личные доходов в США совпал с прогнозом +0.1% после предыдущего роста на 0.2%, а личные расходы по итогам июня сократились впервые за последние 2 года на 0.1%. Прогнозировалось, что показатель не снизится (0.0%), майский рост составлял 0.1%.

Корпоративные новости: акции NYSE Euronext (NYX) снизились на 5% на фоне падения прибыли во втором квартале на 19%.

Продажи General Motors (GM) выросли на 7.6% до 214,915 ед., выше ожидаемого роста на 7%. Акции компании прибавила в понедельник 3.6%.

Продажи Ford (F) выросли на 9% до 214,915 ед., что также выше ожидаемого роста на 7%. Акции компании возросли на 4.1%.

Акции крупнейшего ритейлера Германии MetroPCS Communications (CPS) рухнули на 36.6% после того как ее представители сообщили о получении прибыли во втором квартале на уровне 306 млн евро по сравнению с 334 млн евро годом ранее, а подразделение компании - Media-Saturn, которое занимается продажами потребительской электроникой, получило квартальный убыток впервые за 20 лет.

Акции SM Energy Company (SM) взлетели на +9.5% так как прибыль компании по итогам второго квартала значительно превысила прогнозы аналитиков: $0.91 в расчете на одну акцию против $0.55. Также был повышен прогноз по производству на 2012 год.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы