- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 06-08-2011

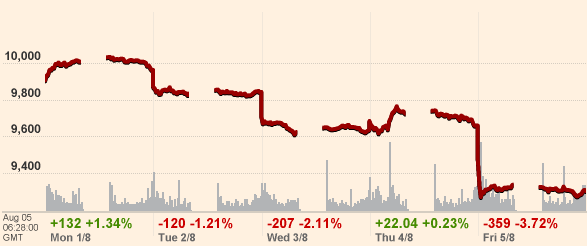

Азиатские рынки завершили торги недели стремительным падением.

По итогам недели японский индекс Nikkei 225 рухнул на 5.42% до 9,299.88.

Гонконгский Hang Seng понес потери в 6.66% до 20,946.10.

Австралийский S&P/ASX 200 закрылся ниже на 7.22% до 4,169.70.

Китайский Shanghai Composite Index снизился с 2.79% до 2,626.42.

Падение на мировых рынках оказало негативное влияние на индексы Азии. Опасения замедления темпов роста мировой экономики оказали давление на акции технологических и сырьевых компаний. Также пострадали акции автопроизводителей. На фоне продаж финансовых активов в особенности пострадали акции банковского сектора данного региона.

Интервенция Банка Японии с целью снижения курса национальной валюты не смогла поддержать индекс Nikkei. К тому же в конце недели иена скорректировалась против доллара и практически наполовину убрала эффект от недавней интервенции. Ранее центробанк Японии принял решение повысить объем выкупа гоблигаций до 15 трлн. иен ($189 млрд.) с 10 трлн., а также оставил учетную ставку без изменений - в области 0-0.1%.

На фоне снижения цен на нефть понесли убытки акции энергетического сектора. По итогам недели акции компании Inpex снизились на 11% в Японии, акции Cnooc - на 10.9% в Гонконге, акции Woodside Petroleum – на 9.9% в Австралии.

Что касается финансового сектора стоит отметить падение акций ICBC в Гонконге на 7.9% и акций Shinsei Bank в Японии на 6.1%. Акции крупнейшего

японского банка Mitsubishi UFJ Financial свели потери к минимуму после того, как отчет компании показал тройной рост прибыли за первый квартал финансового года.

Среди квартальных финансовых отчетов этой недели, стоит отметить таких автопроизводителей как Toyota Motor, Honda Motor, Hyundai Motor и Kia Motors.

Продажи Toyota Motor снизились на 22.7% до 130,802 ед. за последний отчетный квартал, но превысили прогнозировавшееся падение на 25%. Несмотря на это, по итогам недели акции Toyota Motor упали на 3.6%. Прибыль Honda Motor не оправдала ожиданий и акции компании снизились на 6.3%. Падение спроса на продукцию корейской Hyundai Motor стало причиной падения ее акций на 13.2% по итогам недели, а ее подразделения Kia Motors - на 6%.

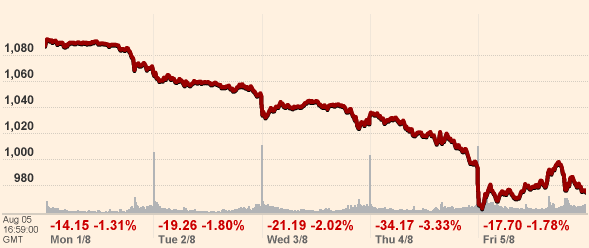

Европейские рынки также понесли существенные потери за неделю по 5 августа.

По итогам недели общеевропейский индекс FTSEurofirst 300 упал на 9.90% до 975.02.

Британский FTSE 100 закрылся падением на 9.77% до 5,246.99.

Французский CAC 40 обрушился на 10.70% до 3,280.50.

Немецкий Xetra DAX закрыл неделю ниже на 12.89% до 6,257.50.

Рынки Европы понесли существенные потери на этой неделе на фоне опасений относительно замедления темпов роста восстановления экономик США и ЕС. Со стороны американских рынков давление оказывали удручающие макроэкономические данные и принятие законопроекта о повышении лимита госдолга.

Другим катализатором падения были опасения распространения долгового кризиса в Европе. Президент ЕЦБ Жан Клод Трише заявил, что возобновление напряженности ЕС будет встречено повышением ликвидности и расширением сроков, связанных с финансированием операций, после чего спред доходности между 10-летними гособлигациями Италии против немецких бондов достиг нового рекорда. Рост спреда между долговыми обязательствами Испании, Франции и Бельгии против германдских также усилил беспокойство относительно долгового кризиса в ЕС.

В пятницу рынки впервые за неделю начали движение к восстановлению. Причиной роста стала новость о том, что ЕЦБ готов покупать итальянские и португальские облигации на случай, если Италия продолжит проводить реформы.

Значительно пострадал банковский сектор Европы. Акции итальянского банка Intesa Sanpaolo по итогам недели упали на 19.1%, а акции UniCredit – на 18.5%. Выступление премьер-министра Сильвио Берлускони, который отрицал наличие проблем в стране, лишь кратковременно оказали поддержку итальянским банкам. В среду Берлускони заявил, что итальянские банки, с успехом прошедшие недавно стресс-тесты, «остаются прочными», а «Италия хорошо капитализирована и в состоянии финансировать экономику».

Акции автопроизводителя Fiat по итогам недели упали на 19.4% на фоне падения продаж компании, а акции производителя грузовиков и сельхозтехники Fiat Industrial – на 18.7%

На фоне соответствующих результатов квартальных финансовых отчетов акции Французского производителя оборудования для очистки воды Veolia Environnement рухнули на 29.4% по итогам недели, германдского производителя кремния Wacker Chemie – на 20.5%, германдской компании розничной торговли Metro - на 15.6%, а акции телефонной компании Италии Telecom Italia прибавили 13.3%.

«Голубые фишки» показали худшее падение с 2008 года.

По итогам недели S&P 500 рухнул на 7.19% до 1,199.38.

NASDAQ Composite обвалился на 8.13% до 2,532.41;

Dow Jones Industrial Average потерял 5.75% до 11,444.60.

На протяжении всей недели торговые площадки мира были под давлением возросших опасений относительно темпов роста восстановления экономик США и Европы.

Для Wall Street 4 августа стало самым худшим днем со времен кризиса 2008 года – в четверг фондовые рынки США обрушились на 4%-5%, стерев весь свой рост за год; индекс Dow потерял более 500 пунктов.

В начале недели американские рынки снижались на фоне событий «драмы повышения лимита госдолга». Законопроект относительно повышения потолка федерального долга и сокращения расходов был окончательно одобрен Сенатом и подписан президентом Бараком Обамой «в последнюю минуту» до окончания выделенного для США срока на решение этой проблемы. В случае недостижения данного соглашения страну ожидал бы технический дефолт и ее кредитный «AAA» рейтинг был бы сразу понижен международными рейтинговыми агентствами. Однако вероятность скорого снижения рейтинга страны все еще остается.

Согласно принятому плану лимит госдолга будет повышен на $2.1 трлн., а сокращение расходов из бюджета на $2.4 трлн. Последнее вызвало серьезные опасения за перспективы развития крупнейшей в мире экономики и стали одной из основных причин крушения индексов. Опасения за темпы восстановления экономики США и мировой в целом возросли также, потому что макроэкономические показатели на протяжении продолжительного времени показывали худшие результаты, чем можно было бы ожидать. В особенности следует отметить слабость индексов деловой активности в производственном секторе и сфере услуг от ISM.

В последний день недели фондовые рынки США были немного поддержаны позитивными данными по рынку труда США. А после заявления ЕЦБ о готовности покупать итальянские и португальские облигации, воодушевление на рынках Европы вывело рынки США в зеленую зону.

Что касается корпоративных новостей, больше всех потери понесли финансовый, промышленный и энергетический секторы. По итогам недели акции банка Bank of America-Merrill Lynch потеряли 15.9%, а акции Citigroup - 12.8%.

На фоне негативных квартальных отчетов акции нефтеперерабатывающей Sunoco по итогам недели упали на 5.2%, акции угледобывающей Alpha Natural Resources – на 2.8%, акции производителя нержавеющей стали AK Steel - на 1%.

Что касается роста, сильные квартальный отчет Priceline.com вывел акции компании выше на 10.6% по итогам недели. Лидером среди компонентов Dow Jones Industrial стала компания Kraft Foods, которая по итогам недели прибавила 3.4%. Причиной роста акций стало решение руководства компании разделить бизнес на две отдельные компании к концу 2012 года: компанию по производству снеков и бизнес по производству бакалейных товаров.

На протяжении всей недели доллар США и остальные валюты были под давлением возросших опасений относительно темпов роста восстановления экономик США и Европы.

Законопроект относительно повышения потолка госдолга и сокращения расходов был окончательно одобрен Сенатом и подписан президентом Бараком Обамой в последнюю минуту до окончания срока выделенного США на решение этой проблемы. В случае недостижения данного соглашения страну ожидал бы технический дефолт и ее кредитный «AAA» рейтинг был бы сразу понижен международными рейтинговыми агентствами. Однако вероятность скорого снижения рейтинга страны остается.

Согласно принятому плану лимит госдолга будет повышен на $2.1 трлн., а бюджетные расходы будут сокращены на $2.4 трлн. в ближайшие 10 лет. Последнее вызвало серьезные опасения за перспективы развития крупнейшей в мире экономики. Давление оказывали удручающие макроэкономические данные США, в особенности индексы деловой активности в производственном секторе и сфере услуг от ISM.

В пятницу доллар США снижался против корзины валют после выхода позитивных данных по рынку труда США, что снизило спрос на валюты «save haven».

Но по итогам недели евровалюта упала на опасениях распространения долгового кризиса в Европе. ЕЦБ Трише сказал, что возобновление напряженности ЕС будет встречено повышением ликвидности и расширением сроков, связанных с финансированием операций, после чего спред доходности между 10-летними гособлигациями Италии против немецких бондов достиг нового рекорда. Рост спреда между долговыми обязательствами Франции, Бельгии и Испании и немецкими также усилил беспокойство.

В конце недели евро возрос после новостей о том, что ЕЦБ готов покупать итальянские и португальские облигации на случай, если Италия продолжит проводить реформы. Это значительно ослабило опасения относительно распространения кризиса в ЕС.

Канадский доллар упал до минимального за 5 недель уровня против доллара США на фоне значительного снижения цен на нефть, главную составляющую экспорта Канады.

Швейцарский франк на этой неделе много раз переписывал исторический максимум, как валюта «save haven» на фоне ослабления доллара и иены. Рост валюты был сдержан снижением банком Швейцарии учетной ставки с 0.25% до уровня, приближенному к 0%. Далее франк оказался под давлением заявления президента Национального банка Швейцарии Филиппа Хильдебранда, который сказал, что не исключает каких-либо мер направленных на ограничение роста национальной валюты.

Также НБШ сообщил о планах в ближайшие дни значительно увеличить объем франков на денежном рынке – с 30 до 85 миллиардов. Свои действия регулятор объяснил тем, что укрепление национальной валюты угрожает развитию швейцарской экономики и повышает риски дефляции.

Японская иена укрепилась против доллара, однако ее рост также был сдержан действиями центробанка. Банк Японии принял решение повысил объем выкупа гоблигаций до 15 трлн. иен ($189 млрд.) с 10 трлн. с целью снижения курса национальной валюты. Также Банк Японии оставил учетную ставку неизменной - в области 0-0.1%. Однако в конце недели иена практически наполовину убрала эффект от недавней интервенции.

Новая неделя начнется в понедельник данными о ситуации на рынке труда Швейцарии в 05:45 GMT.

В 08:30 GMT выйдет индекс делового оптимизма ЕС от Sentix за август.

В 23:50 GMT Банк Японии опубликует протоколы последнего заседания.

Во вторник Австралия предоставит показатели делового оптимизма за июль в 01:30 GMT.

В 02:00 GMT внимание участников рынка будет приковано к данные по розничным продажам Китая, а также к инфляционным показателям страны.

В 05:00 GMT выйдет индекс потребительского доверия Японии за июль. Ожидается рост показателя до 37.6 пп против 35.3 пп месяцем ранее.

Отчет по платежному и торговому балансу Германии запланирован на 06:00 GMT.

В 08:30 GMT выйдут данные по промышленному производству Британии за июнь. Ожидается рост показателя на 0.3% м/м после +1.8% ранее. В это же время Великобритания опубликует торговый баланс за июнь.

В 12:15 GMT выйдут данные по закладке фундамента в Канаде.

В 18:15 GMT состоится пресс-конференция Федерального резерва. Основной фокус будет смещен к оглашению решения по ставке ФРС. Ожидается, что ФРС оставит ставку на уровне 0-0.25%.

В среду в 00:30 GMT выйдет индекс потребительского доверия Австралии.

В 02:00 GMT будет опубликован торговый баланс Китая за июль.

В 06:00 GMT выйдут инфляционные данные Германии.

В 09:30 GMT состоится выступление главы Банка Англии Кинга, а также будет опубликован квартальный отчет центробанка.

В 14:00 GMT будет опубликован отчет по оптовым запасам США. Ожидается рост в июне на 0.9% после +1.8% месяцем ранее.

В 14:30 GMT Министерство топлива США предоставит данные по запасам нефти.

Данные о ситуации на рынке труда Австралии запланированы на четверг 01:30 GMT. Ожидается, что уровень безработицы останется в 4.9%, а занятость увеличилась на 10.3K после +23.4K месяцем ранее.

В 12:30 GMT Канада опубликует индекс цен на жилье.

В 12:30 GMT выйдет торговый баланс США. Ожидается сокращение дефицита до $-47.50 млрд. против $-50.23 млрд.

Аналогичные данные Канады также выйдут в это время.

Данные Министерства труда США традиционно выйдут в 12:30 GMT.

Япония опубликует показатели промышленного производства в пятницу в 04:30 GMT.

ЕС обнародует данные из промышленного сектора в 09:00 GMT.

Данные по розничным продажам США запланированы на 12:30 GMT. Ожидается рост показателя на 0.4% в июле после +0.1%.

Предварительная оценка потребительского доверия от Университета Мичиган выйдет в 13:55 GMT.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы