- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 01-08-2011

01:30 Япония Изменение уровня заработной платы, г/г, Июнь, +1.0% +0.4%

01:30 Австралия Индекс цен на недвижимость,кв/кв, II кв, -1.7% -0.9%

01:30 Австралия Индекс цен на недвижимость, г/г, II кв, -0.2%

01:30 Австралия Разрешения на строительство, м/м, млн, Июнь, -7.9% +3.2%

01:30 Австралия Разрешения на строительство, г/г, Июнь, -14.4%

03:30 Австралия Оглашение решения РБА по учетной ставке, 4.75% 4.75%

06:00 Великобритания Индекс цен на жилье от Halifax, м/м, Июль, +1.2%

06:00 Великобритания Индекс цен на жилье от Halifax , 3 м г/г, Июль, -3.5%

07:15 Швейцария Розничные продажи, г/г, Июнь, -4.1% +2.4%

07:30 Швейцария Индекс деловой активности от SVME, Июль, 53.4 53.0

08:30 Великобритания Индекс деловой активности в строительном секторе, м/м, Июль, 53.6

09:00 Еврозона Индекс цен производителей, м/м, Июнь, -0.2%

09:00 Еврозона Индекс цен производителей, г/г, Июнь, +6.2%

12:30 США Личные доходы, м/м, Июнь, +0.3% +0.1%

12:30 США Личные расходи, м/м, Июнь, 0.0% 0.0%

12:30 США Базовый индекс цен расходов на личное потребление, м/м, Июнь, +0.3% +0.2%

12:30 США Базовый индекс цен расходов на личное потребление, г/г, Июнь, +1.2%

KeyBanc Capital Mkts понизил рейтинг Entertainment Properties EPR с Buy до Hold.

JMP Securities понизил рейтинг Intl Rectifier IRF с Mkt Outperform до Mkt Perform.

Wedbush понизил рейтинг Anthera Pharma ANTH с Outperform до Neutral.

Morgan Keegan понизил рейтинг Sun Healthcare SUNH с Outperform до Underperform.

Oppenheimer понизил рейтинг Sun Healthcare SUNH с Outperform до Mkt Perform.

Standpoint Research повысил рейтинг Adobe Systems ADBE с Hold до Buy.

Standpoint Research повысил рейтинг Wesco WCC с Hold до Buy.

BB&T Capital Mkts повысил рейтинг Teck Resources TCK с Hold до Buy.

McAdams Wright Ragen повысил рейтинг Columbia Sportswear COLM с Hold до Buy.

Oppenheimer повысил рейтинг EMC EMC с Perform до Outperform.

Фьючерсы на нефть с поставкой в сентябре восстанавливают свой рост. Сегодня нефть достигла $93.42 за баррель после выхода данных Института управления поставками (ISM), который показал снижение индекса деловой активности в производственном секторе. Данные оказались существенно ниже прогнозов, что разочаровало инвесторов и убавило спрос на нефть.

На данный момент нефть котируется по $94.98 за баррель (-0.74%)

Рынки остаются под давлением разочаровывающих данных по индексу деловой активности в промышленности США от Института управления поставкам.

Сектор здравоохранения достиг -1.9% на фоне решения правительства США снизить расходы на реформу здравоохранения для сокращения расходов страны.

Индекс цен на жилье в Австралии запланирован на вторник 2 августа 01:30 GMT. Ожидается снижение цен на 0.9% во втором квартале после -1.7% в первом. В это же время выйдут разрешения на строительство.

Более важным событием станет решение по ставке центрального банка Австралии в 04:30 GMT/ ОЖидается, что ставка останется на текущем уровне в 4.75%.

В 07:15 GMT Швейцария предоставит данные по розничным продажам за июнь, которые, согласно прогнозам, выросли на 2.4% г/г после -4.1% месяцем ранее. В 07:30 GMT выйдет индекс производственной активности за июль.

В 08:30 GMT Великобритания предоставит данные о ситуации в строительной сфере.

В 09:00 GMT выйдет блок инфляционных показателей ЕС.

На 12:30 GMT запланирован выход данных по личным доходам/расходам.

Доллар восстанавливает свой рост после выхода данных США от Института управления поставками (ISM), который показал снижение индекса деловой активности в производственном секторе США большими темпами, чем прогнозировалось (фактическое значение 50.9 пункта против прогноза 53.0 и значения за июнь 55.3.), что вызвало падение 10-летних долговых обязательств США. Как результат, инвесторы стремятся вкладывать свои сбережения в валюту со статусом “save haven”.

Также доллар поддерживает достигнутые ранее договоренности между республиканцами и демократами. Но опасения относительно понижения кредитного рейтинга США сдерживают спрос на доллар.

Швейцарский франк укрепляется против доллара. Сегодня франк снова достиг рекордного максимального уровня.

Японская иена снижается после того как укрепилась.

Давление на евро оказывают сегодняшние данные по индексам деловой активности в ЕС и Великобритании, которые оказались хуже прогнозов, усилив тем самым опасения относительно ситуации в европейских экономиках. Также сегодня МВФ снизил свои прогнозы по ВВП Великобритании на 2011-2012гг.

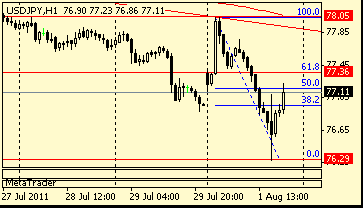

Сопротивление 3: Y78.00 (сессионный максимум)

Сопротивление 2: Y77.80 (канальная линия сопротивления от 8 июля)

Сопротивление 1: Y77.40 (61.8% FIBO Y78.00-Y76.30)

Текущая цена: Y77.10

Поддержка 1:Y76.30 (сессионный минимум)

Поддержка 2:Y76.00 (психологическая отметка)

Поддержка 3:Y75.30 (канальная линия от 8 июля)

Комментарии: пара восстанавливается. Ближайшее сопротивление - Y77.40. Выше возможен рост до Y77.80. Ближайшая поддержка - Y76.30. Следующая разположена на Y76.00.

Сопротивление 3: Chf0.8030 (38.2% Фибо падения курса с Chf0.8520 до Chf0.7730)

Сопротивление 2: Chf0.7950 (сессионный максимум)

Сопротивление 1: Chf0.7850 (утренний минимум)

Текущая цена: Chf0.7817

Поддержка 1: Chf0.7730 (исторический минимум, Chf0.7720 - пересечение канальных линий поддержки от 16 февраля и 08 июля)

Поддержка 2: Chf0.7700 (психологический рубеж)

Поддержка 3: Chf0.7640 (технический уровень)

Комментарии: пара остается под давлением. Ближайшая поддержка на Chf0.7730, ниже - на Chf0.7000. Ближайшее сопротивление на Chf0.7850 с дальнейшим ростом до Chf0.7950.

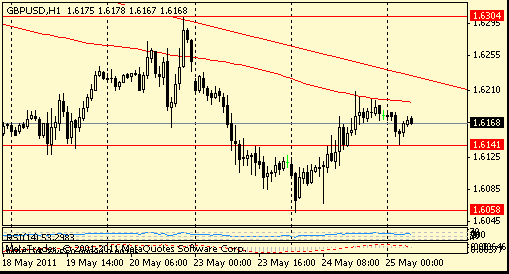

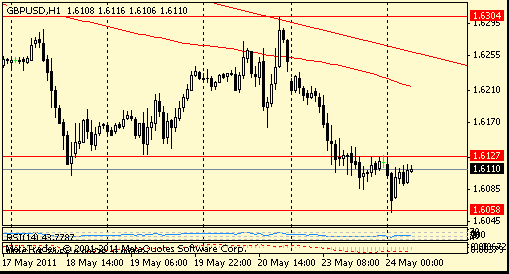

Сопротивление 3:$1.6480 (утренний максимум)

Сопротивление 2:$1.6380 (61.8% FIBO сегодняшнего падения, минимум азиатской сессии)

Сопротивление 1:$1.6325 (38.2% FIBO сегодняшнего падения)

Текущая цена: $1.6269

Поддержка 1: $1.6240 (сессионный минимум)

Поддержка 2: $1.6210 (38.2% Фибо роста с $1.5780-$1.6480)

Поддержка 3: $1.6120 (50.0% Фибо роста с $1.5780-$1.6480)

Комментарии: пара торгуется в области сегодняшних минимумов $1.6240. Ниже потери могут увеличиться до уровня $1.6210. Ближайшее сопротивление - утренний максимум на $1.6480. Выше целью роста станет максимум 31 мая на $1.6550.

МВФ пересмотрел свои апрельские прогнозы по ВВП, индексу потребительских цен (CPI) и уровню безработицы в Великобритании на 2011-2012 гг.

- прогноз ВВП на 2011 г. снижен до 1.5% с 1.75%.

- прогноз ВВП на 2012 г. без изменений на 2.3%.

- прогноз CPI на IV кв. 2011 г. повышен до 4.5% с 4.2%.

- прогноз уровня безработицы на 2011 г. снижен до 7.7% с 7.8%.

Фондовые рынки снижаются после выхода более слабого, чем ожидалось индекса деловой активности в промышленности США.

Здравохранительный сектор S&P терпит убытки (-1.4%) на фоне решения сократить расходы на реформу здравоохранения, систему социального страхования и провести ревизию расходов на программы социальной медицинской помощи Medicaid и Medicare.

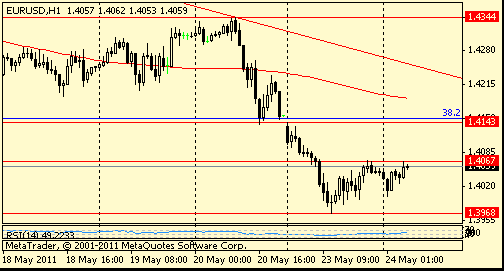

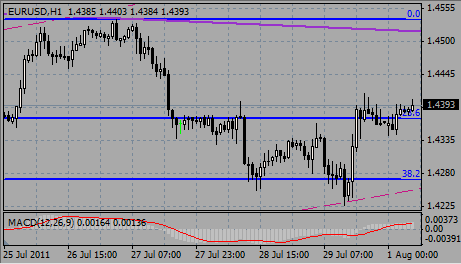

Сопротивление 3:$1.4580 (максимум 04 июля)

Сопротивление 2:$1.4540 (максимум 27 июля, $1.4520 - канальная линия от 04 мая)

Сопротивление 1:$1.4440 (максимумы 21-22 июля)

Текущая цена: $1.4232

Поддержка 1: $1.4230 (минимум 29 июля)

Поддержка 2: $1.4190 (50.0% Фибо роста с $1.3840 до $1.4530)

Поддержка 2: $1.4140 (минимум 21 июля)

Комментарии: после выхода данных о падении промышленного индекса ISM пара снизилась. В данный момент курс тестирует поддержку на $1.4230. Ниже возможны потери до $1.4190, далее - $1.4140. Ближайшее сопротивление остается на $1.4440 с возможным ростом до $1.4540.

EUR/USD: $1.4430, $1.4200

USD/JPY: Y77.00, Y77.20, Y78.25, Y80.00, Y81.00

AUD/USD: $1.1015, $1.0925

Динамика фьючерсов указывает на рост основных фондовых индексов США в начале сессии. На текущий момент фьючерс S&P +16.30, фьючерс Nasdaq +28.70.

В данный момент пара преодолела отметку $1.4400 и торгуется в области $1.4390. Ордера на покупку отмечены на $1.4380.

07:54 Германия Индекс производственной активности PMI Июль 52.0

07:58 Еврозона Индекс производственной активности PMI Июль 50.4

08:30 Великобритания Индекс производственной активности PMI Июль 49.1

09:00 Еврозона Уровень безработицы Июнь 9.9%

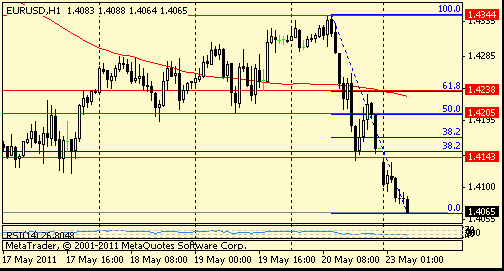

EUR/USD: пара показала максимум в области $1.4450 после чего снизилась.

EUR/USD:

Ордера на покупку $1.4410/00, $1.4380, $1.4350/40, $1.4320/15, $1.4280/70

"В течение следующих двух лет, фискальная политика США предусматривает значительное сокращение расходов, что позволит в двое сократить первичный дефицит. Тем не менее, США по-прежнему далеки о того, чтобы стабилизировать ситуацию с долгами к середине этого десятилетия".

- стабилизация цен будет оставаться главным приоритетом для политики;

- рынок будет играть более важную роль в формировании валютного курса;

- инфляция, вероятно, вырастет, если политика смягчится;

- внутренние инфляционные ожидания все еще высоки.

GBP/USD протестировал ордера на покупку в районе часовых минимумов на $1.6400 и в настоящий момент демонстрирует восстановление, торгуясь на $1.6440. Ранее курс оказался под давлением после выхода слабого отчета CIPS, который в июле упал до 49.1 пп с 51.3 пп.

EUR/USD снова тестирует сессионные максимумы на $1.4420, торгуясь в настоящий момент в районе $1.4412. Преодоление $1.4420 откроет дорогу на $1.4440/50. Поддержка остается в области $1.4380.

Выходили следующие данные:

01:00 Китай Индекс производственной активности PMI, Июль, 50.9 50.2 50.7

02:30 Китай Производственный индекс PMI от HSBC, Июль, 48.9 49.3

Иена снизилась против доллара после того, как Президент Барак Обмама заявил, что лидеры демократической и республиканской партий достигли договоренности относительно сокращения дефицита госдолга. Это привело к снижению спроса на валюты-убежища.

Обама заявил, что демократы и республиканцы в Палате представителей и Сенате одобрили соглашение о повышении лимита госдолга на

$2.1 трлн., а также о сокращении дефицита государственного бюджета на $2.5 трлн. в ближайшие 10 лет.

Незадолго перед выступлением Обамы, лидер большинства в Сенате Гарри Рейд и лидер меньшинства Митч МакКоннелл подписали соответствующий документ.

Министр финансов США Тимоти Гейтнер заявил, что у США нет альтернатив в предотвращении дефолта, если лимит по госдолгу не будет повышен.

Напомним, что 14 июля международное рейтинговое агентство Standard & Poor’s заявило, что вероятность снижения кредитного рейтинга США в ближайшие три месяца составляет 50%, при этом агентство отметило, что без принятия закона о повышении лимита госдолга снижение рейтинга может произойти уже в этом месяце.

Швейцарский франк отступил от рекордного максимума, поскольку рост фондовых рынков усилил аппетит инвесторов к высокорисковым валютам.

Новозеландский доллар достиг рекордного максимума на перспективах роста национального экспорта после того, как опубликованные данные показали больший, чем предполагалось, рост индекса производственной активности в Китае.

Так, согласно данным PMI индекс производственной активности в Китае вырос в июле до 50.7 пп против 50.9 пп в июне.

EUR/USD изначально вырос из области $1.4345 до максимумов на $1.4420. Ордера ордерам на продажу удалось сдержать рост курса и евро отступил к $1.4382.

GBP/USD снижался с $1.6470 и показал сессионный минимум после выхода слабой статистики CIPS. Курс протестировал $1.6390 прежде, чем вернуться к фигуре.

USD/JPY стремительно вырос с Y76.90 до Y78.05 прежде, чем скорректироваться до Y7740. Позднее курс смог вернуться к Y77.80.

В 14:00 GMT выйдет отчет по расходам на строительство в США. В это же время выйдет производственный индекс Института управления поставками. Средний прогноз аналитиков сводится к снижению показателя до 55.1 пп с 55.3 пп.

EUR/USD восстанавливается из области недавних минимумов на $1.4381 и сейчас тестирует промежуточное сопротивление на $1.4405 (61.8% отката $1.4420/1.4381). Более сильное сопротивление - на $1.4420 (сессионные максимумы). Преодоление этой области откроет дорогу на $1.4440/50.

EUR/USD отступает после тестирования максимумов на $1.4420 (61.8% движения $1.4537/1.4230). Сейчас курс торгуется ниже фигуры. Ордера на продажу остаются на $1.4420, далее - в зоне $1.4440/50. выше ордера на продажу расположены на $1.4460/65 ($1.4465 76.4%).

EUR/USD: $1.4430, $1.4200

USD/JPY: Y77.00, Y77.20, Y78.25, Y80.00, Y81.00

AUD/USD: $1.1015, $1.0925

BBC

У компании Apple больше денег, чем в казне США

На счету американской корпорации Apple теперь больше денег, чем на балансе правительства США. Согласно последним данным, опубликованным казначейством США, операционный баланс государства с крупнейшей экономикой в мире составил 73,7 млрд долларов, в то время как в резерве детища Стива Джобса, согласно отчету компании, 76,4 млрд.

Музыкальный сервис Spotify обвиняют в нарушении патента

Британский сервис, с помощью которого пользователи могут слушать музыку через интернет-стрим (потоковое вещание), обвиняется в нарушении двух патентов, зарегистрированных на компанию PacketVideo.Судебный иск в адрес Spotify был подан спустя всего две недели после того, как популярная в Великобритании и Европе компания вышла на американский рынок. По мнению адвокатов PacketVideo, Spotify нарушает два патента, зарегистрированных в 1995 году, которые описывают технологии потокового вещания музыки в цифровом формате через интернет.

El Pais

Победителей нет

Сейчас, когда на горизонте вырисовывается соглашение по госдолгу США, пришло время понять, кто выигрывает от этого кризиса. Уступки Обамы могут и не дать республиканцам преимуществ на предстоящих выборах ввиду непредсказуемости результатов.

The Guardian

Долговой кризис в США: договоренность будет достигнута "вот-вот", но, возможно, уже после дедлайна

В Конгрессе США намечается "компромисс последнего вздоха". Сокращение бюджета в значительной мере будет достигнуто ценой социальных выплат. Компромиссная договоренность - по сути, победа республиканцев.

Financial Times

Наш план спасет Грецию и защитит Европу

Министры финансов Франции и Германии в своей статье разъясняют суть одобренного на последнем саммите ЕС "всеобъемлющего" комплекса мер по санации Греции и всей еврозоны, а также обещают "защищать евро", какие бы препятствия ни встали у них на пути.

Если время истечет, Обаме грозят проблемы с законом

Если Конгресс в заданные сроки не поднимет потолок госдолга, президенту Обаме и Казначейству будет очень сложно выполнить свои обязательства, не нарушив некоторые законы, принимаемые Конгрессом.

EUR/USD

Ордера на продажу: $1.4420, $1.4440/60

Ордера на покупку: $1.4350/40, $1.4315/10

GBP/USD

Ордера на продажу: $1.6480, $1.6495/00, $1.6520

Ордера на покупку: $1.6430/20, $1.6400

USD/JPY

Ордера на продажу: Y78.00/05

Ордера на покупку: Y77.20/00

Евро на прошлой неделе вырос всего на 0.1% против доллара США до $1.4369, соревнуясь с последним за звание самой нестабильной валюты.

Давление на евро оказывали опасения дальнейшего распространения кризиса в Еврозоне, поскольку рейтинговое агенство S&P понизило рейтинг Греции до "СС" с "ССС" с негативным прогнозом, а агентство Moody's поместило кредитный рейтинг Испании, который в данный момент находится на уровне AA2 на пересмотр с возможностью дальнейшего понижения.

Также давление оказывало повышение доходности государственных бумаг Италии.

Канадский доллар также достиг максимального уровня за последние 3,5 года до C$0.9403. Поддержку канадскому доллару также оказывали спекуляции относительно того, что центральный банк страны повысит процентные ставки еще как минимум один раз в этом году.

Швейцарский франк поднялся до рекордного уровня против доллара на фоне ослабления последнего в связи с опасениями, что план по повышению границы госдолга не будет принят до установленного срока на фоне продолжающихся дебатов в Конгрессе. Незначительное давление в конце недели оказал отчет Швейцарского центрального банка о четырьохкратном повышении убытков в первом полугодии по сравнению с предыдущим годом на фоне снижения стоимости своих международных резервов. По итогам недели франк вырос на 3.5% до Chf0.7894.

Японская иена, еще одна валюта со статусом “save heaven”, укрепилась против доллара на 1.8% до Y77.14, что является рекордным удорожанием с марта. Этот факт негативно влияет на направленную на экспорт экономику Японии.

Австралийский и новозеландский доллары также поднялись против доллара – до 29-летнего пика на $1.1080 и 30-летного рекордного уровня на $0.8670 соответственно. Несмотря на планы центробанка Новой Зеландии повысить ставку на 0.5%, после получения данных о росте потребительской инфляции во втором квартале большими темпами, чем прогнозировалось, рост валюты был сдержан комментариями Алана Болларда, главы Резервного банка, о том, что укрепление новозеландского доллара может сократить степень повышения ставок.

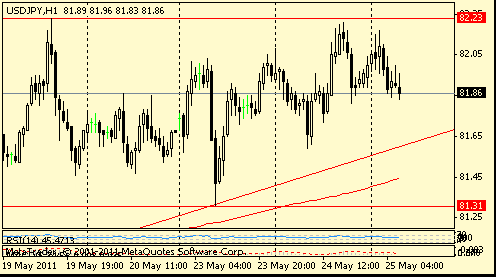

Сопротивление 3: Y79.20 (50%, Y79.30 - максимумы 20 июля)

Текущая цена: Y77.63

Поддержка 1:Y77.40 (утренний минимум)

Комментарии: Курс протестировал сильное сопротивление на Y78.00 (23.6% Фибо падения с Y81.50 до Y76.90), однако преодолеть этот уровень не смог, что привело к коррекции курса. Ближайшая поддержка - Y77.40 (утренний минимум). Ниже возможны потери до Y76.90 (минимум 29 июля) и далее - к Y76.50 (минимум 16 марта). Выше Y78.00 целью роста может стать Y78.60 (38.2%), далее - Y79.20/30.

Сопротивление 2: Chf0.8100 (38.2% Фибо падения с Chf0.8520)

Сопротивление 2: Chf0.8080 (канальная линия от 08 июля)

Сопротивление 1: Chf0.7950 (утренний максимум)

Поддержка 2: Chf0.7850 (исторический минимум)

Поддержка 3: Chf0.7730 (канальная линия от 08 июля)

Комментарии: Несмотря на восстановление, курс остается под давлением. Утренние минимумы представляют ближайшую поддержку на Chf0.7900. Ниже потери могут увеличиться до рекордного минимума на Chf0.7850. Затем целью падения может стать канальная линия от 08 июля на Chf0.7730. Ближайшее сопротивление Chf0.7950 (утренний максимум). Выше расположен уровень Chf0.8080 (канальная линия), а далее - Chf0.8100 (38.2% Фибо падения с Chf0.8520).

Азиатские рынки завершили торги недели падением на опасениях, что Конгресс США может не достичь соглашения до 2 августа.

По итогам недели японский индекс Nikkei 225 упал на 2.95% до 9,901.35, минуя отметку 10,000.

Гонконгский Hang Seng практически не изменился - снизился на 0.02% до 22,440.20.

Австралийский S&P/ASX 200 закрылся ниже на 3.87% до 4,424.60.

Китайский Shanghai Composite Index потерял 2.49% до 3,187.53.

Переговоры между Демократической и Республиканской партиями, а также слабые данные из США были основными факторами давления на рынки.

“Азиатские рынки сильно реагируют на события в США. Рынки ненавидят неопределенность”, - отметил стратег TD Securities Inc. Рональд Рэнделл.

Давление также оказали опубликованные корпоративные отчеты целого ряда компаний, деятельность которых сильно пострадала после мартовских землетрясения и цунами в Японии.

В результате на этой неделе были волатильными акции автопроизводителей.

Компания Toyota, крупнейший в Азии автопроизводитель, заявила, что хотя его доля рынка в США уже выздоравливает, однако обороты компании будут подняты только до сентября. По итогам недели акции Toyota потеряли 5.3% до Y3,155.

Другие японские автомобильные компании, включая Honda и Nissan, также предоставили отчеты о восстановлении в более быстрых темпах, чем ожидалось. Одноко количество продаж компаний за последний квартал снизилось. По итогам недели акции Nissan упали на 4.5% до Y822, а акции Honda опустились на 4.8% до Y3,080.

Из-за быстрых темпов восстановления конкурентов был сдержан рост Hyundai Motor, пятого по величине автомобильного производителя в мире по объему продаж, (а также ее части - Kia Motors), который накануне сообщил о 37% росте прибыли во втором квартале. Прибыль южнокорейской компании выиграла от нарушения производства японских конкурентов после катастрофы в марте. По итогам недели акции Hyundai потеряли 0.6% до Won235,000, а акции Kia снизились на 0.1% до Won77,400.

Что касается других компаний, на фоне квартальных отчетов о падении прибыли по итогам недели упали акции Sony (-7.3% до Y1,947) и акции Toshiba (-4.5% до Y400).

Европейские индексы также закрыли неделю в минусе, потеряв в среднем от 2 до 4%.

По итогам недели общеевропейский индекс FTSEurofirst 300 потерял на 2.42% до 1,108.9.

Британский FTSE 100 закрылся падением на 2.02% до 5,815.19.

Французский CAC 40 обрушился на 4.42% до 3,672.77.

Немецкий Xetra DAX снизился на 2.29% до 7,158.77.

Кроме неопределенности дальнейшего развития переговоров в Вашингтоне, давление на еврорынки оказывали опасения распространения кризиса в Еврозоне, поскольку рейтинговое агенство S&P понизило рейтинг Греции до "СС" с "ССС" с негативным прогнозом, а агентство Moody's поместило кредитный рейтинг Испании, который в данный момент находится на уровне AA2, на пересмотр с возможностью дальнейшего понижения. Негативно повлияло также повышение доходности государственных бумаг Италии.

В результате понижения рейтинга Греции акции National Bank of Greece потеряли 11.8% до €4.73. Что касается банков Италии, акции Intesa Sanpaolo снизились на 7.4% до €1.62, акции UniCredit - на 5.3% до €1.25, а акции Banca Monte dei Paschi di Siena – на 5.5% до €0.52.

Всю неделю были на слуху французские компании Veolia Environnement и Suez Environnement, крупнейшие в Европе по водоснабжению, прибыль которых упала за последний квартальный период больше, чем ожидалось, а также производитель телефонов Alcatel-Lucent, результаты которого ожиданий аналитиков также не оправдали. По итогам недели акции Veolia Environnement и Suez Environnement упали соответственно на 13.3% до €15.81 и на 3.2% до €12.93, а акции Alcatel-Lucent снизились на 23.1% до €2.76.

Акции крупных Европейских автопроизводителей также потеряли в цене: акции Peugeot упали на 11.8% до €26.54, а акции Fiat - на 6.6% до €6.91. Акции Fiat Industrial, производителя грузовых автомобилей, выросли на 2.6% до €9.21.

«Голубые фишки» также закрыли неделю в минусе, потеряв в среднем по 4%.

По итогам недели S&P 500 упал на 3.92% до 1,292.28, показав худшее недельное падение с 2008 года.

NASDAQ Composite закрыл неделю ниже на 3.58% до 2,756.38;

Dow Jones Industrial Average снизился на 4.24% до 12,143.24.

Не смотря на позитивные данные по рынку труда и выход целого ряда сильных корпоративных квартальных отчетов, давление со стороны «патовой ситуации» в решении проблемы повышения госдолга США снижало воодушевленный настрой инвесторов. Сильное давление в пятницу также оказали предварительные данные по ВВП США за второй квартал, которые зафиксировали рост американской экономики всего на 1.3% в то время, как в среднем прогнозировался рост на 1.6%. Показатель за первый квартал был пересмотрен с +1.9% до +0.4%.

После закрытия рынка в пятницу в очередной раз ожидается голосование в Палате представителей по принятию плана республиканца Бейнера. Этот факт не поддерживает рынки, так как недавно президент США Барак Обама пригрозил, что в случае принятия в Конгрессе данного плана, он наложит на него свое президентское вето.

В связи выходом квартальных финансовых результатов, которые не оправдали ожидания Wall Street, по итогам недели упали акции таких гигантов как Chevron (CVX) (-4.54%), Sprint Nextel (S) (-18.02%), IMAX Corporation (IMAX) (-6.19%), Whiting Petroleum Corp. (WLL) (-5.88%), Oshkosh Corporation (OSK) (-0.56%).

Позитивные данные от производителя кофе Green Mountain Coffee Roasters Inc. (GMCR) подняли акции компании по итогам недели на 1.35%, а производителя яркой резиновой обуви CROCS Inc. (CROX) – на 1.33%.

Акции международной химико-фармацевтической компании Merck (MRK) по итогам недели снизились на 5.4%. В пятницу руководство компании огласило решение уволить около 13,000 работников, чтобы сократить свои расходы и инвестировать в развивающиеся компании.

Акции Research in Motion (RIMM) упали на 1.81% по итогам недели после того, как компания также сообщила о намерении уволить 2,000 служащих (11% рабочей силы компании).

Комментарии: Фунт сохраняет оптимизм, при этом ближайшим сопротивлением является утренний максимум на $1.6480. Выше целью роста станет максимум 31 мая на $1.6550. Утренние минимумы представляют ближайшую поддержку на $1.6380. Ниже потери могут увеличиться до минимумов 29 июля на $1.6260 и далее - к $1.6120 (50.0% Фибо роста с $1.5780-$1.6480).

Комментарии: Евро продолжает торговаться в рамках 3-недельного канала, предпринимая попытки восстановления. Ближайшая поддержка представлена пятничными минимумами на $1.4230. Ниже потери могут достичь уровня Фибо (61.8%) на $1.4140. Далее существенных поддержек нет вплоть до минимума 12 июля на $1.3840. Ближайшее сопротивление - $1.4440 (максимумы 21-22 июля). Далее рост вероятен до $1.4520/40 ($1.4520 - канальная линия от 04 мая, $1.4540 - максимумы 27 июля). Далее сопротивление отмечается в районе максимумов 04 июля на $1.4580.

Nikkei -68.32 (-0.69%) 9,833

DAX -31.29 (-0.44%) 7,159

CAC -39.89 (-1.07%) 3,673

FTSE-100 -58.02 (-0.99%) 5,815

Dow +180.00 (+1.49%) 12,268.00

Nasdaq +33.75 (+1.43%) 2,393.00

S&P500 +20.10 (+1.56%) 1,308.50

Oil -1.29 (-1.33%) $96.94

10-Years 2.80% -0.15

07:54 Германия Индекс производственной активности PMI, Июль, 54.6 52.1

07:58 Еврозона Индекс производственной активности PMI, Июль, 52.0 50.4

08:30 Великобритания Индекс производственной активности PMI, Июль, 51.3

09:00 Еврозона Уровень безработицы, Июнь, 9.9% 9.9%

14:00 США Производственный индекс Института Управления Поставками, Июль, 55.3 53.0

14:00 США Расходы на строительство, м/м, Июнь, -0.6% +0.1%

07:54 Германия Индекс производственной активности PMI, Июль, 54.6 52.1

07:58 Еврозона Индекс производственной активности PMI, Июль, 52.0 50.4

08:30 Великобритания Индекс производственной активности PMI, Июль, 51.3

09:00 Еврозона Уровень безработицы, Июнь, 9.9% 9.9%

14:00 США Производственный индекс Института Управления Поставками, Июль, 55.3 53.0

14:00 США Расходы на строительство, м/м, Июнь, -0.6% +0.1%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы