- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 29-07-2011

В понедельник Швейцария и Австралия будут отмечать национальные праздники.

В 01:00 GMT выйдет производственный индекс Китая PMI за июль. Ожидается снижение показателя до 50.2 пп с 50.9 пп. В 02:30 GMT аналогичный индекс предоставит HSBC.

В 07:55 GMT Германия предоставит свой индекс производственной активности за июль. Аналогичные показатели ЕС и Великобритании будут опубликованы в 08:00 GMT и 08:30 GMT соответственно.

В 09:00 GMT в распоряжении участников рынка будут данные о ситуации на рынке труда ЕС. Ожидается, что уровень безработицы остался в июне в 9.9%.

В 14:00 GMT выйдет отчет по расходам на строительство в США. В это же время выйдет производственный индекс Института управления поставками. Средний прогноз аналитиков сводится к снижению показателя до 55.1 пп с 55.3 пп.

Индекс цен на жилье в Австралии запланирован на вторник 01:30 GMT. Ожидается снижение цен на 0.9% во втором квартале после -1.7% в первом. В это же время выйдут разрешения на строительство.

Более важным событием станет решение по ставке центрального банка Австралии в 04:30 GMT/ ОЖидается, что ставка останется на текущем уровне в 4.75%.

В 07:15 GMT Швейцария предоставит данные по розничным продажам за июнь, которые, согласно прогнозам, выросли на 2.4% г/г после -4.1% месяцем ранее. В 07:30 GMT выйдет индекс производственной активности за июль.

В 08:30 GMT Великобритания предоставит данные о ситуации в строительной сфере.

В 09:00 GMT выйдет блок инфляционных показателей ЕС.

На 12:30 GMT запланирован выход данных по личным доходам/расходам.

В 01:30 GMT в среду выйдет торговый баланс Австрали за июнь. В это же время будут опубликованы данные по розничным продажам страны, которые, согласно прогнозам, выросли в июне на 0.4% после сокращения на 0.6% в мае.

Индекс активности в непроизводственной сфере Германии выйдет в 07:55 GMT.

Аналигичные показатели ЕС и Британии запланированы на 08:00 GMT и 08:30 GMT соответственно.

В 09:00 GMT ЕС предоставит показатели розничных продаж за июнь. Ожидается, что в прошлом месяце продажи выросли на 0.5% после -1.1% в мае.

Данные о занятости американцев в частном секторе от ADP традиционно выйдут в 12:15 GMT. Ожидается рост на 102K после +157K в июне.

В 14:00 GMT Институт управления поставками предоставит свою оценку активности в непроизводственной сфере США. Также в это время выйдут данные по производственным заказам за июнь.

Данные Министерства топлива по запасам сырой нефти выйдут как обычно в 14:30 GMT.

Уровень безработицы Новой Зеландии будет озвучен в 22:45 GMT (6.5% против 6.% в первом квартале).

Четверг начнется выходом данных по производственным заказам Германии в 10:00 GMT.

Позднее выйдет отчет по монетарной политике Банка Англии.

Однако основное внимание будет приковано к решения по ставкам Банка Англии и ЕЦБ в 11:00 GMT и 11:45 GMT соответственно. Ожидается, что ставка Банка Англии останется на уровне 0.5%, в то время как ставка ЕЦБ также останется на уровне 1.5% после недавнего повышения на 25 пунктов.

В 12:30 GMT Министерство труда предоставит отчет по количеству обратившихся за пособием по безработице.

В это же время начнется традиционная пресс-конференция ЕЦБ.

В пятницу утром выйдут отчеты по монетарным политикам Банка Японии и Австралии. Банк Японии также озвучит свое решение по ставке, которая, вероятно останется на уровне 0.1%.

Данные по потребительской инфляции Швейцарии будут обнародованы в 07:15 GMT.

Инфляционные показатели Великобритании запланированы на 08:30 GMT.

Промышленное производство Германии в 10:00 GMT.

В 11:00 GMT выйдут данные по уровню безработицы в Канаде, а также в целом о занятости.

Однако основное внимание будет сосредоточено на данных по занятости в США (12:30 GMT).

Morgan Joseph понизил рейтинг RealD RLD с Buy до Hold.

Longbow понизил рейтинг Newell Rubbermaid NWL с Buy до Neutral.

Davenport понизил рейтинг CONSOL Energy CNX с Buy до Neutral.

Northland Securities понизил рейтинг STEC Inc STEC с Outperform до Market Perform.

Wedbush понизил рейтинг Alere ALR с Outperform до Neutral.

FBR Capital повысил рейтинг Omnicell OMCL с Underperform до Mkt Perform.

Barrington Research повысил рейтинг Hologic HOLX с Mkt Perform до Outperform.

BB&T Capital Mkts повысил рейтинг Penn Virginia PVR с Hold до Buy.

Caris & Company повысил рейтинг True Religion TRLG с Above Average до Buy.

Brigantine повысил рейтинг Novatel Wireless NVTL с Hold до Buy.

Рынки продолжают тторговаться без определенной тенденции.

Рейтинговое агенство

Страна S&P Fitch Moody's

Португалия BBB-(neg) BBB- (RWN) Ba2 (neg)

Ирландия BBB+(stb) BBB+ (neg) Ba1 (neg)

Италия A+ (neg) AA- (stb) Aa2 (review)

Греция CC (neg) CCC (---) Ca (develp)

Испания AA (neg) AA+ (neg) Aa2 (neg)

Австрия AAA(stb) AAA (stb) Aaa (stb)

Бельгия AA+(neg) AA+ (neg) Aa1 (stb)

Финляндия AAA(stb) AAA (stb) Aaa (stb)

Германия AAA(stb) AAA (stb) Aaa (stb)

Франция AAA(stb) AAA (stb) Aaa (stb)

Нидероанды AAA(stb) AAA (stb) Aaa (stb)

Рейтинговое агенство

Страна S&P Fitch Moody's

Португалия BBB-(neg) BBB- (RWN) Ba2 (neg)

Ирландия BBB+(stb) BBB+ (neg) Ba1 (neg)

Италия A+ (neg) AA- (stb) Aa2 (review)

Греция CC (neg) CCC (---) Ca (develp)

Испания AA (neg) AA+ (neg) Aa2 (neg)

Австрия AAA(stb) AAA (stb) Aaa (stb)

Бельгия AA+(neg) AA+ (neg) Aa1 (stb)

Финляндия AAA(stb) AAA (stb) Aaa (stb)

Германия AAA(stb) AAA (stb) Aaa (stb)

Франция AAA(stb) AAA (stb) Aaa (stb)

Нидероанды AAA(stb) AAA (stb) Aaa (stb)

Американский доллар начал восстанавливаться против корзины валют после резкого скачка вниз сегодня днем на фоне выхода слабых данных США. Перед открытием рынка были опубликованы предварительные данные по ВВП США за второй квартал, которые зафиксировали рост американской экономики на 1.3% по сравнению со средним прогнозом +1.6%. Также был пересмотрен показатель за первый квартал с +1.9% до +0.4%.

Поддержку доллару оказывают сообщения о медленном продвижении в переговорах между республиканцами и демократами в Конгрессе.

Евровалюта под давлением возможности распространения долгового кризиса на Испанию – сегодня утром агентство Moody's поместило кредитный рейтинг Испании, который в данный момент находится на уровне AA2, на пересмотр с возможностью дальнейшего понижения. Представители агентства сказали, что умеренное восстановление Испании показывает потенциально «серьезные» риски, а также отметило, что долговой кризис Испании будет иметь глобальные последствия

Канадец растет против доллара. Ранее сегодня канадский доллар резко снизился против основных валют после негативных отчетов, зафиксировавших падение ВВП и снижения индекса цен на сырье.

Швейцарский франк падает против доллара после отчета Швейцарского центрального банка о четверократном повышении убытков в первом полугодии по сравнению с предыдущим годом на фоне снижения стоимости своих международных резервов.

Японская иена начала отступать против доллара на фоне текущего укрепления последнего.

- Умеренное восстановление показывает потенциально «серьезные» риски

- Распространение долгового кризиса на Испанию будет иметь глобальные последствия

- От кризиса в Испании больше всего пострадают Франция и Германия

- Прогнозируется рост ВВП Испании на 0.8% в 2011 году и на 1.6% в 2012 году.

- Инфляция ожидается на уровне +3.0% в 2011 году и на уровне +1.7% в 2012 году

- В 2011 году дефицит госектора составит 6% от ВВП"

На текущий момент потери несут 8 из 9 основных секторов. Максимальные потери показывает сектор сырия (-0.6%). Промышленный сектор остается в плюсе (+0.1%).

Сопротивление 3: Y78.60/70 (38.2% FIBO Y81.50 Y77.00)

Сопротивление 2: Y78.20 (максимум 27 июля)

Сопротивление 1: Y78.00 (максимум 28 июля)

Текущая цена: Y77.17

Поддержка 1:Y77.00/10 (сессионный минимум)

Поддержка 2:Y76.50 (минимум 16 марта)

Комментарии: пара слегка восстановилась после снижения. Ближайшая поддержка - Y77.10. Ниже возможны потери до Y76.50. Ближайшее сопротивление - Y78.00. Выше возможен рост до Y78.20.

- Сенатор Рейд сказал, что готов принять предложения от Республиканской партии и уверен, что сенатор Макконнелл вернется с предложениями. Переговоры снова пошли о компромиссе.

- Сенатор Рейд сказал, что с удовольствием рассмотрит альтернативы и предоставит республиканцам Сената столько времени, сколько потребуется.

- Было отмечено, что план демократов в "состояние готовности"

- Ключевое голосование в Сенате состоится в субботу около полуночи по североамериканскому восточному времени

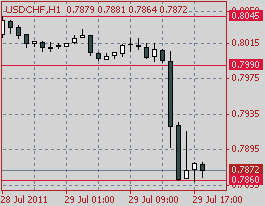

Сопротивление 3: Chf0.8050 (максимум 27-28 июля)

Сопротивление 2: Chf0.8030 (сессионный максимум)

Сопротивление 1: Chf0.7990 (область минимумов 26-28 июля)

Текущая цена: Chf0.7870

Поддержка 1: Chf0.7860 (сессионный минимум)

Поддержка 2: Chf0.7800 (психологическая отметка)

Комментарии: пара торгуется в области Chf0.7870. Ближайшая поддержка - Chf0.7860. Ниже потери могут увеличится до Chf0.7800. Ближайшее сопротивление находится на Chf0.8050, выше - на Chf0.8090. сопротивление находится на Chf0.8050, выше - на Chf0.8090.

- Агенство S&P отметило, что США следует сохранить свой "ААА" рейтинг.

- Стив Барроу из Standard Bank ставит шансы понижения страны примерно в 80%-90% и прогнозирует существенное давление на доллар

Нефть возвращается к достигнутому сегодня недельному минимуму на $94.25 за баррель. На протяжении недели нефть падает на фоне итсутствия соглашения в США по принятия плана в Конгрессе. В чатности сегодня - на фоне спекуляций относительно того, что рост запасов нефти и признаки замедления экономического роста в США приведут к снижению спроса на топливо в США.

На текущий момент сентябрьские фьючерсы Nymex WTI котируются по цене $95.70 за баррель (-1.79%).

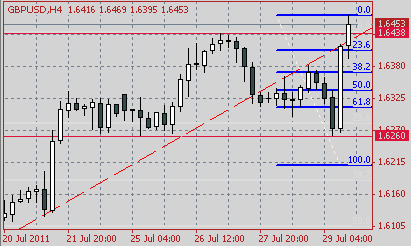

Сопротивление 1:$1.6470 (максимум 7 июня)

Текущая цена: $1.6460

Поддержка 1:$1.6440 (максимум 14 и 27 июня)

Поддержка 2: $1.6390 (38.2% FIBO $1.6210-$1.6470, минимум 28 июля)

Поддержка 3: $1.6340 (38.2% FIBO $1.6210-$1.6470)

Комментарии: пара торгуется в области $1.6350. Ближайшее сопротивление - $1.6470. Ближайшая поддержка - $1.6440 с возможным снижением до $1.6390.

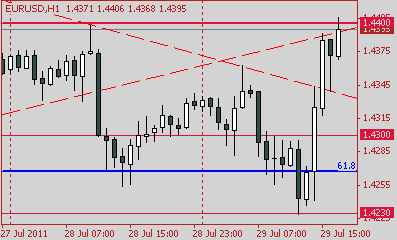

Сопротивление 2:$1.4540 (максимум 26-27 июля)

Сопротивление 1:$1.4400 (максимум 28 июля)

Текущая цена: $1.4391

Поддержка 1: $1.4250 (минимум 28 июля)

Поддержка 2: $1.4190 (50.0% FIBO $1.3840-$1.4540)

Поддержка 3: $1.4140 (минимум 21 июля)

Комментарии: пара движется в области сопротивления $1.4400, преодоление которой откроет дорогу до $1.4550. Ближайшая поддержка остается на $1.4250. Ниже возможны потери до $1.4190.

- Президент Обама снова отметил, что план Бойнера не решает проблему и не имеет шанса на прохождение.

- Президет также призвал демократов найти компромиссное решение и пересмотреть сплан лишком грубого сокращения расходов.

- Обама призвал американский народ обратиться к Конгрессу с требованием принять соглашение по данному вопросу.

EUR/USD показал максимумы на $1.4392. Курсу, однако, не хватило сил, чтобы преодолеть фигуру и поэтому евро откатил к текущим уровням на $1.4366. Ордера на продажу расположены в районе $1.4400, вплоть до $1.4410 со стопами выше.

GBP/USD показал максимумы на $1.6430, после чего откатил к фигуре. ранее курс взлетел из области минимумов на $1.6261 на фоне публикации значительно более слабого по сравнению с прогнозами отчета по ВВП США во втором квартале. Ордера на продажу расположены на $1.6440, вплоть до $1.6450. Стопы выше. Преодоление этой зоны откроет дорогу на $1.6470/80, далее - к $1.6495/00.

Основные индексы слегка отошли от сессионных минимумов, однако продолжают торговаться в минусах. В среднем индексы сегодня потеряли уже 0.8%.

Самые большие потери сейчас несет технологический индекс Nasdaq, который упал на 1.1%.

Опубликованный итоговый индекс потребительского доверия от Университета Мичиган показал снижение до 63.7 пп с 63.8 пп.

EUR/USD $1.4075, $1.4400, $1.4450

USD/JPY Y77.10, Y78.00, Y78.30, Y79.00

EUR/JPY Y112.60

AUD/USD $1.0800, $1.0850, $1.0965, $1.1000

В пятницу фьючерсы резко упали после публикации разочаровывающего отчета по ВВП США во втором квартале, что указывает на вероятное снижение индексов при открытии.

"Голубые фишки" четверг также закрыли с потерями, при этом снижение индекса Dow продолжается пятую сессию подряд. Причина все та же - невозможность республиканцев и демократов договорить о проекте повышения лимитов на госдолг, что необходимо сделать до 02 августа, иначе США будет объявлен технический дефолт.

Кроме того, в пятницу на повестке дня снова оказался долговой кризис в Европе после того, как международное рейтинговое агентство Moody's заявило, что может понизить рейтинг Испании.

Экономика: Опубликованный перед началом торгов отчет по ВВП во втором квартале показал рост экономики всего на 1.3% г/г, что ниже среднего прогноза аналитиков в +1.8%. Более того, показатель за первый квартал был пересмотрен с +1.9% до +0.4%.

Посла начала торгов выйдет отчет менеджеров по закупкам Чикаго.

Корпоративные новости: Квартальная прибыль Merck (MRK, Fortune 500) составила $0.95 из расчета на акцию, что оправдало прогнозы аналитиков. Выручка компании составила $12.1 млрд. Компания также заявила, что может сократить 12%-13% рабочих мест в рамках следующей фазы реструктуризации.

Компонент Dow нефтяной гигант Chevron (CVX, Fortune 500) предоставит свой отчет перед открытием рынка.

Акции Starbucks (SBUX, Fortune 500) выросли на 2.4% после выхода сильного отчета по прибыли.

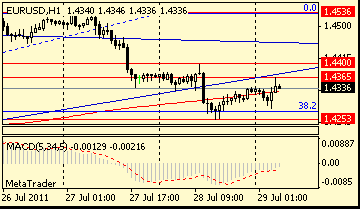

EUR/USD приостановил свой стремительный рост в области $1.4345 и слегка откатил. Катализатором роста выступил разочаровывающий отчет по росту ВВП США во втором квартале, который составил всего +1.3% против средних прогнозов в +1.8%. Более того, показатель за первый квартал был пересмотрен с понижением до +0.4% с +1.9%. Ордера на продажу расположены на $1.4350/60.

Выход значительно более слабого, чем прогнозировалось, отчета по росту ВВП США во втором квартале привел к резкому падению фьючерсов. Теперь потери фьючерсов на индекс Dow превышают 100 пунктов.

Доллар стремительно пошел вниз после выхода данных: USD/CHF рухнул к новым историческим минимума на Chf0.7910, а USD/JPY - упал к Y77.11.

Выходили следующие данные:

06:00 Великобритания Индекс цен на жилье от Nationwide, м/м, Июль, 0.0% -0.2% +0.2%

06:00 Великобритания Индекс цен на жилье от Nationwide, г/г, Июль, -1.1% -0.8% -0.4%

06:00 Германия Розничные продажи с учетом сезонных поправок, Июнь, -2.5% +1.6% -1.0%

06:00 Германия Розничные продажи без учета сезонных поправок, г/г, Июнь, +2.2% +6.3%

08:30 Великобритания Изменение объемов потребительского кредитования, млрд, Июнь, 0.3 0.3 0.4

09:00 Еврозона Гармонизированный индекс потребительских цен, предварительно, г/г, Июль, +2.7% +2.7% +2.5%

Иена и швейцарский франк выросли в пятницу после того, как международное рейтинговое агентство заявило о возможном понижении рейтинга Испании, а законодатели США продолжают противостоять друг другу и отложили голосование по проекту повышения лимитов на госдолг, что является необходимым условием до 02 августа во избежание технического дефолта.

Франк может завершить ростом восьмой месяц подряд против доллара, что является наиболее продолжительным периодом удорожания валюты за последние 17 лет. Австралийский и новозеландский доллары сегодня отступили.

Доллар США четвертую неделю заканчивает с потерями против иены в преддверии сегодняшней публикации отчета по ВВП США во втором квартале, который может показать рост экономики на 1.8% против +1.9% в первом квартале.

EUR/USD обновил сессионные минимумы на $1.4228 после того, как на рынок просочилась информация о том, что Европейский фонд финансовой стабильности не сможет к середине сентября предоставить Греции второй транш. Однако позднее фонд заявил, что это будет сделано в случае выполнения Грецией договоренности. Это помогло курсу вернуться к $1.4257.

GBP/USD показал минимумы на $1.6260 после чего смог восстановиться к $1.6290.

USD/JPY остается под давлением ниже сессионных максимумов на Y77.80.

В 12:30 GMT Канада опубликует индекс цен на сырье, а также на промышленную продукцию. Однако более важным станет оценка ВВП Канады в мае. Ожидается рост экономики на 0.1% м/м и 1.6% кв/кв.

В 13:45 GMT выйдет индекс менеджеров по закупка Чикаго, который, согласно прогнозам, вырос в июле до 60.2 пп с 61.1 пп.

Индекс потребительского доверия от Reuters/Michigan за июль выйдет в 13:55 GMT. Средний прогноз аналитиков сводится к 64.1 пп после 71.5 пп.

USD/JPY снижается и сейчас торгуется в районе Y77.55. Ближайшие ордера на покупку расположены в зоне Y77.35/30. Опционный барьер находится на Y77.25. Далее опционы и стопы размещаются на Y77.00.

EUR/USD продолжает восстанавливаться после падения к сессионным минимумам на $1.4228. Сейчас курс торгуется уже на $1.4256. Поддержка отмечается на $1.4220, прохождение которой откроет дорогу на $1.4200.

AUD/USD торгуется в области $1.0946 на фоне восстановления евро из области минимумов. Поддержка расположена в зоне $1.0930/20. Прохождение этой области откроет дорогу на $1.0870/60. Ордера на продажу расположены на $1.1000/10, более крупные - на $1.1080.

- ВВП Ирландии в 2011 году составит +0.8% и +2.1% в 2012 году;

- инфляция составит 1.0% в 2011 году и 0.6% в 2012 году.

EUR/USD $1.4075, $1.4400, $1.4450

USD/JPY Y77.10, Y78.00, Y78.30, Y79.00

EUR/JPY Y112.60

AUD/USD $1.0800, $1.0850, $1.0965, $1.1000

BBC

- интервенция должна осуществляться в борьбе с чрезмерными беспорядочными колебаниями, а не особенным уровнем;

- валютная интервенция может быть временно эффективной.

- интервенция должна осуществляться в борьбе с чрезмерными беспорядочными колебаниями, а не особенным уровнем;

- валютная интервенция может быть временно эффективной.

Nikkei 9,833 -68.32 -0.69%

Hang Seng 22,420 -150.58 -0.67%

S&P/ASX 4,425 -39.13 -0.88%

Shanghai Composite 2,702 -7.05 -0.26%

05:00 Япония Заказы на строительство, г/г Июнь+6.0%

Йена и швейцарский франк выросли по отношению к доллару после того, как американские законодатели отложили голосование по плану поднятия лимит госдолга, что привело к повышению спроса на валюты со статусом safe haven.

Основное внимание инвесторов сегодня на европейской сессии будет приковано к показателям потребительской инфляции ЕС в 09:00 GMT.

В 12:30 GMT Канада опубликует индекс цен на сырье, а также на промышленную продукцию. Однако более важным станет оценка ВВП Канады в мае. Ожидается рост экономики на 0.1% м/м и 1.6% кв/кв.

В 13:45 GMT выйдет индекс менеджеров по закупка Чикаго, который, согласно прогнозам, вырос в июле до 60.2 пп с 61.1 пп.

Индекс потребительского доверия от Reuters/Michigan за июль выйдет в 13:55 GMT. Средний прогноз аналитиков сводится к 64.1 пп после 71.5 пп.

Давление на доллар во второй половине вчерашней сессии оказало выступление президента ФРБ Ричмонда Джеффри Лекера об экономике США.

Евро во второй половине дня восстановил часть утраченных позиций против доллара. Падения евро было вызвано понижением кредитного рейтинга Греции до "СС" с "ССС" с негативным прогнозом. Пониженный уровень Греции на 2 ступени теперь стоит на одном уровне с рейтингом “Ca” от Moody's.

Киви слегка снизился против доллара. Валюта начала рост, после того как Центробанк Новой Зеландии сказал о планах повысить ставку на 0.5%, которая была снижена после землетрясения в феврале. Однако рост был сдержан после того как Алан Боллард, глава Резервного банка, намекнул о том укрепление новозеландского доллара может сократить степень повышения ставок.

Японская йена продолжила повышение против доллара, так как президент США и сенаторы по-прежнему не могут достичь консенсуса.

Основное внимание инвесторов сегодня на европейской сессии будет приковано к показателям потребительской инфляции ЕС в 09:00 GMT.

В 12:30 GMT Канада опубликует индекс цен на сырье, а также на промышленную продукцию. Однако более важным станет оценка ВВП Канады в мае. Ожидается рост экономики на 0.1% м/м и 1.6% кв/кв.

В 13:45 GMT выйдет индекс менеджеров по закупка Чикаго, который, согласно прогнозам, вырос в июле до 60.2 пп с 61.1 пп.

Индекс потребительского доверия от Reuters/Michigan за июль выйдет в 13:55 GMT. Средний прогноз аналитиков сводится к 64.1 пп после 71.5 пп.

Большинство азиатских рынков завершили торги четверга в минусе, начав день существенным падением на опасениях, что Конгресс США может не достичь соглашения до 2 августа.Только гонконгский Hang Seng Index сумел завершить день в зеленой зоне, который был поддержан ростом акций компаний занимающихся недвижимостью.

Переговоры между Демократической и Республиканской партиями, а также слабые данные из США были основными факторами давления на рынки.

“Азиатские рынки сильно реагируют на события в США. Рынки ненавидят неопределенность”, - отметил стратег TD Securities Inc. Рональд Рэнделл.

Лидерами продаж стали компании технологического сектора. В Японии акции производителя чипов Advantest Corp. упали на 6.9% после выхода квартального отчета, который показал падение прибыли, и компания снизила свои прогнозы на следующий квартал; акции Elpida Memory Inc. снизились на 4.8%.

В Южной Корее акции LG Electronics Inc. потеряли 2.7%, а Hynix Semiconductor Inc. снизились на 1.1%.

Акции Sony Corp. закрылись падением на 1.1% после оглашения о повышении чистых расходов в первом квартале финансового года.

В технологическом секторе поднялись акции Panasonic Corp. (+0.5%) после того, как руководство компании сообщило о планах продать производителя источников питания Sanyo Electric Co. китайской компании Haier Electronics Group Co. В Гонконге акции Haier упали на 1.6%.

Гонконгский индекс поддержал рост таких компаний недвижимости как China Overseas Land & Investment Ltd. (+1.4%), а Hang Lung Properties Ltd. (+0.5%).

В Австралии акции Macquarie Group Ltd.снизились на 4.6% на фоне слабого квартального отчета.

Европейские рынки закрылись в четверг смешанно. На протяжении дня рынки снижались на фоне неопределенности относительно кредитной проблемы в США, но под конец сессии получили сильную поддержку от ряда сильных корпоративных отчетов американских компаний.

Негатив на рынке оставался после вчерашнего очередного понижения кредитного рейтинга Греции с «ССС» до «СС» международным агентством S&P.

Общеевропейский индекс the Stoxx Europe 600 был также поддержан отчетом о снижении количества обращений за пособиями по безработице в США.

На фоне выхода финансовых результатов, которые не оправдали ожидания аналитиков, потери понесли акции SBM Offshore NV (-10.8%) в Германии, а также акции Vallourec SA (-16.8%) и Alcatel-Lucent (-15.3%) во Франции.

На фоне событий в США выиграли банки в Лондоне: акции Lloyds взлетели на 4.1%, Bank of Scotland Group PLC – на 3.6%.

Также в Великобритании поднялись в цене акции BAE Systems на 4.9% и BT Group PLC на 3.8% после выхода сильных корпоративных отчетов за последний квартал.

Результаты финансового отчета от BP PLC (-0.3%) оказались ниже прогнозов аналитиков.

Акции BT Group PLC потеряли 1.3%, после оглашения планов о покупке канадской компании First Coal Corp. за $153 млн.

«Голубые фишки» закрыли четверг смешанно. Сначала индексы были поддержаны позитивными данными по рынку труда и выходом ряда сильных корпоративных квартальных отчетов, но давление со стороны «патовой ситуации» в решении проблемы повышения госдолга США снизило воодушевленный настрой инвесторов под конец дня.

После закрытия рынка ожидается голосование в Сенате по принятию плана республиканца Бейнера. Этот факт не поддерживает рынки, так как недавно президент США Барак Обама пригрозил, что в случае принятия в Конгрессе данного плана, он наложит на него свое президентское вето.

Не поддержал рынок президент ФРБ Ричмонда Джеффри Лекера об экономике США, который прогнозирует рост ВВП составит около 4% за следующие 2 года, а рост инфляции в следующем году - на 2%.

Экономика: Данные по рынку труда затмили собой опасения относительно возможного дефолта, поскольку показали снижение количества обращений за пособиям по безработице, более значительными темпами чем прогнозировалось (398К против прогноза 425К и значения за предыдущий отчетный период 418К).

После открытия рынка был опубликован отчет по рынку недвижимости, который зафиксировал рост 2,4% количества незавершенных сделок по продаже жилья. Ожидалось снижение показателя.

Рынки ожидают данных по ВВП США во втором квартале, которые будут опубликованы в пятницу.

Корпоративные новости: Акции нефтяной компании Exxon Mobil (XOM) поднялись на 2% после того как компания сообщила о росте прибыли во втором квартале на фоне повышения цен на газ до $10.7 млрд. Рост акций был сдержан тем фактом, что эти результаты были ниже ожидаемых.

Акции Akamai Technologies (AKAM) снизились на 19% так как прибыль компании по итогам второго квартала снизилась на 5.3% на фоне высокой налоговой нагрузки на финансовые результаты.

Негативные прогнозы представили также компании IMAX Corporation (IMAX) (-17%), Whiting Petroleum Corp. (WLL) (-9%), Oshkosh Corporation (OSK) (-13%).

Рост финансовых показателей, что превысили ожидания Wall Street, показали отчеты производителя кофе Green Mountain Coffee Roasters Inc. (GMCR) (+16%), производителя яркой резиновой обувы CROCS Inc. (CROX) (+16%), лидера на рынке дата-центров Equinix Inc. (EQIX) (+9%), авиакомпании Spirit Airlines, Inc. (SAVE) (+5%).

Сопротивление 3: Y78.70 (область максимума 22 и 26 июля )

Текущая цена: Y77.52

Сопротивление 2: Chf0.8180 (цена закрытия прошлой недели)Сопротивление 2: Chf0.8090 (минимум 18 июля)

Сопротивление 1: Chf0.8050 (максимум 27-28 июля)

Поддержка 2: Chf0.7950 (психологическая отметка)

Поддержка 3: Chf0.7900 (психологическая отметка)

Комментарии: существенных изменений не произошло. Ближайшая поддержка - Chf0.7990. Ниже потери могут увеличится до Chf0.7950. Ближайшее сопротивление Chf0.8050. Выше расположен уровень Chf0.8090.

На текущий момент сентябрьские фьючерсы WTI Nymex котируются по цене $97.09 за баррель (-$0.35).

Сопротивление 3:$1.6470 (максимум 7 июня)

Сопротивление 3:$1.4540 (максимум 26-27 июля)

Topix -10.74 (-1.25%) 848.37

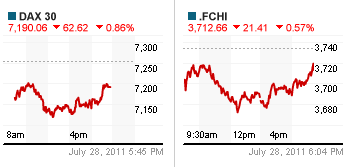

DAX -62.62 (-0.86%) 7,190

CAC -21.41 (-0.57%) 3,713

FTSE-100 +16.63 (+0.28%) 5,873

Dow -62.29 (-0.51%) 12,240.26

Nasdaq +1.46 (+0.05%) 2,766

S&P500 -4.22 (-0.32%) 1,301

Oil -0.32 (-0.33%) $97.12

10-Years 2.95% -0.03

05:00 Япония Заказы на строительство, г/г, Июнь, +25.5%

06:00 Великобритания Индекс цен на жилье от Nationwide, м/м, Июль, 0.0% -0.2%

06:00 Великобритания Индекс цен на жилье от Nationwide, г/г, Июль, -1.1% -0.8%

06:00 Германия Розничные продажи с учетом сезонных поправок, Июнь, -2.8% +1.6%

06:00 Германия Розничные продажи без учета сезонных поправок, г/г, Июнь, +2.2%

08:30 Великобритания Изменение объемов потребительского кредитования, млрд, Июнь, 0.2 0.3

09:00 Еврозона Гармонизированный индекс потребительских цен, предварительно, г/г, Июль, +2.7% +2.7%

12:30 Канада Индекс цен на сырье, Июнь, -5.2% +1.4%

12:30 Канада Цены на промышленные товары, м/м, Июнь, -0.2% +0.4%

12:30 Канада Валовой внутренний продукт, м/м, Май, 0.0% +0.1%

12:30 США GDP, preliminary, y/y, II кв, +1.9% +1.6%

Закрытие фондовых индексов:

Nikkei -145.84 (-1.45%) 9,901

Topix -10.74 (-1.25%) 848.37

DAX -62.62 (-0.86%) 7,190

CAC -21.41 (-0.57%) 3,713

FTSE-100 +16.63 (+0.28%) 5,873

Dow -62.29 (-0.51%) 12,240.26

Nasdaq +1.46 (+0.05%) 2,766

S&P500 -4.22 (-0.32%) 1,301

Oil -0.32 (-0.33%) $97.12

10-Years 2.95% -0.03

Большинство азиатских рынков завершили торги четверга в минусе, начав день существенным падением на опасениях, что Конгресс США может не достичь соглашения до 2 августа.

Только гонконгский Hang Seng Index сумел завершить день в зеленой зоне, который был поддержан ростом акций компаний занимающихся недвижимостью.

Переговоры между Демократической и Республиканской партиями, а также слабые данные из США были основными факторами давления на рынки.

“Азиатские рынки сильно реагируют на события в США. Рынки ненавидят неопределенность”, - отметил стратег TD Securities Inc. Рональд Рэнделл.

Лидерами продаж стали компании технологического сектора. В Японии акции производителя чипов Advantest Corp. упали на 6.9% после выхода квартального отчета, который показал падение прибыли, и компания снизила свои прогнозы на следующий квартал; акции Elpida Memory Inc. снизились на 4.8%.

В Южной Корее акции LG Electronics Inc. потеряли 2.7%, а Hynix Semiconductor Inc. снизились на 1.1%.

Акции Sony Corp. закрылись падением на 1.1% после оглашения о повышении чистых расходов в первом квартале финансового года.

В технологическом секторе поднялись акции Panasonic Corp. (+0.5%) после того, как руководство компании сообщило о планах продать производителя источников питания Sanyo Electric Co. китайской компании Haier Electronics Group Co. В Гонконге акции Haier упали на 1.6%.

Гонконгский индекс поддержал рост таких компаний недвижимости как China Overseas Land & Investment Ltd. (+1.4%), а Hang Lung Properties Ltd. (+0.5%).

В Австралии акции Macquarie Group Ltd.снизились на 4.6% на фоне слабого квартального отчета.

Европейские рынки закрылись в четверг смешанно. На протяжении дня рынки снижались на фоне неопределенности относительно кредитной проблемы в США, но под конец сессии получили сильную поддержку от ряда сильных корпоративных отчетов американских компаний.

Негатив на рынке оставался после вчерашнего очередного понижения кредитного рейтинга Греции с «ССС» до «СС» международным агентством S&P.

Общеевропейский индекс the Stoxx Europe 600 был также поддержан отчетом о снижении количества обращений за пособиями по безработице в США.

На фоне выхода финансовых результатов, которые не оправдали ожидания аналитиков, потери понесли акции SBM Offshore NV (-10.8%) в Германии, а также акции Vallourec SA (-16.8%) и Alcatel-Lucent (-15.3%) во Франции.

На фоне событий в США выиграли банки в Лондоне: акции Lloyds взлетели на 4.1%, Bank of Scotland Group PLC – на 3.6%.

Также в Великобритании поднялись в цене акции BAE Systems на 4.9% и BT Group PLC на 3.8% после выхода сильных корпоративных отчетов за последний квартал.

Результаты финансового отчета от BP PLC (-0.3%) оказались ниже прогнозов аналитиков.

Акции BT Group PLC потеряли 1.3%, после оглашения планов о покупке канадской компании First Coal Corp. за $153 млн.

«Голубые фишки» закрыли четверг смешанно. Сначала индексы были поддержаны позитивными данными по рынку труда и выходом ряда сильных корпоративных квартальных отчетов, но давление со стороны «патовой ситуации» в решении проблемы повышения госдолга США снизило воодушевленный настрой инвесторов под конец дня.

После закрытия рынка ожидается голосование в Сенате по принятию плана республиканца Бейнера. Этот факт не поддерживает рынки, так как недавно президент США Барак Обама пригрозил, что в случае принятия в Конгрессе данного плана, он наложит на него свое президентское вето.

Не поддержал рынок президент ФРБ Ричмонда Джеффри Лекера об экономике США, который прогнозирует рост ВВП составит около 4% за следующие 2 года, а рост инфляции в следующем году - на 2%.

Экономика: Данные по рынку труда затмили собой опасения относительно возможного дефолта, поскольку показали снижение количества обращений за пособиям по безработице, более значительными темпами чем прогнозировалось (398К против прогноза 425К и значения за предыдущий отчетный период 418К).

После открытия рынка был опубликован отчет по рынку недвижимости, который зафиксировал рост 2,4% количества незавершенных сделок по продаже жилья. Ожидалось снижение показателя.

Рынки ожидают данных по ВВП США во втором квартале, которые будут опубликованы в пятницу.

Корпоративные новости: Акции нефтяной компании Exxon Mobil (XOM) поднялись на 2% после того как компания сообщила о росте прибыли во втором квартале на фоне повышения цен на газ до $10.7 млрд. Рост акций был сдержан тем фактом, что эти результаты были ниже ожидаемых.

Акции Akamai Technologies (AKAM) снизились на 19% так как прибыль компании по итогам второго квартала снизилась на 5.3% на фоне высокой налоговой нагрузки на финансовые результаты.

Негативные прогнозы представили также компании IMAX Corporation (IMAX) (-17%), Whiting Petroleum Corp. (WLL) (-9%), Oshkosh Corporation (OSK) (-13%).

Рост финансовых показателей, что превысили ожидания Wall Street, показали отчеты производителя кофе Green Mountain Coffee Roasters Inc. (GMCR) (+16%), производителя яркой резиновой обувы CROCS Inc. (CROX) (+16%), лидера на рынке дата-центров Equinix Inc. (EQIX) (+9%), авиакомпании Spirit Airlines, Inc. (SAVE) (+5%).

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы