- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 28-07-2011

05:00 Япония Закладка новых домов, г/г, млн., Июнь, +6.4% +5.1%

05:00 Япония Заказы на строительство, г/г, Июнь, +25.5%

06:00 Великобритания Индекс цен на жилье от Nationwide, м/м, Июль, 0.0% -0.2%

06:00 Великобритания Индекс цен на жилье от Nationwide, г/г, Июль, -1.1% -0.8%

06:00 Германия Розничные продажи с учетом сезонных поправок, Июнь, -2.8% +1.6%

06:00 Германия Розничные продажи без учета сезонных поправок, г/г, Июнь, +2.2%

08:30 Великобритания Изменение объемов потребительского кредитования, млрд, Июнь, 0.2 0.3

09:00 Еврозона Гармонизированный индекс потребительских цен, предварительно, г/г, Июль, +2.7% +2.7%

12:30 Канада Индекс цен на сырье, Июнь, -5.2% +1.4%

12:30 Канада Цены на промышленные товары, м/м, Июнь, -0.2% +0.4%

12:30 Канада Валовой внутренний продукт, м/м, Май, 0.0% +0.1%

12:30 США GDP, preliminary, y/y, II кв, +1.9% +1.6%

Deutsche Bank понизил рейтинг Hess HES с Buy до Hold.

UBS понизил рейтинг Lennox Intl LII с Buy до Neutral.

Robert W. Baird понизил рейтинг Sequans Communications SQNS с Outperform до Neutral.

Charter Equity понизил рейтинг TriQuint Semi TQNT с Buy до Mkt Perform.

Howard Weil понизил рейтинг Hess HES с Market Outperform до Market Perform.

DA Davidson повысил рейтинг Cabot Micro CCMP с Neutral до Buy.

Miller Tabak повысил рейтинг Corning GLW с Hold до Buy.

BB&T Capital Mkts повысил рейтинг Skechers USA SKX с Hold до Buy.

Feltl & Co. повысил рейтинг Metropolitan Health Networks MDF с Buy до Strong Buy.

Miller Tabak повысил рейтинг Brinker EAT с Hold до Buy.

EUR/JPY стабилизировался в области минимумов на Y111.36, что немногим ниже сессионных максимумов на Y111.47. Небольшие ордера на покупку остаются на Y110.70/60 и Y110.20.

Основное внимание инвесторов в пятницу 29 июля на европейской сессии будет приковано к показателям потребительской инфляции ЕС в 09:00 GMT.

В 12:30 GMT Канада опубликует индекс цен на сырье, а также на промышленную продукцию. Однако более важным станет оценка ВВП Канады в мае. Ожидается рост экономики на 0.1% м/м и 1.6% кв/кв.

В 13:45 GMT выйдет индекс менеджеров по закупка Чикаго, который, согласно прогнозам, вырос в июле до 60.2 пп с 61.1 пп.

Индекс потребительского доверия от Reuters/Michigan за июль выйдет в 13:55 GMT. Средний прогноз аналитиков сводится к 64.1 пп после 71.5 пп.

Большинство секторов S&P торгуются в плюсе. Промышленный сектор за сегодня не изменился, коммунальный - снизилися на 0.1%. Лидерами покупок выступают здравохранительный и финансовый секторы (оба +0.9%).

Доллар США снижается против основных валют на фоне событий в Конгрессе США, где Демократическая и Республиканская партии продолжают искать компромисс относительно повышения лимита госдолга.

Глава китайского рейтингового агенства Dagong планирует понизить кредитный рейтинг США, даже в случае решение проблемы повышения госдолга. От исхода голосования в Вашингтоне зависит только размер понижения.

Давление на валюту оказывает также выступление президента ФРБ Ричмонда Джеффри Лекера об экономике США.

Евро растет против доллара после продолжительного падения, вызванного вчерашним понижением кредитного рейтинга Греции до "СС" с "ССС" с негативным прогнозом. Пониженный уровень Греции на 2 ступени теперь стоит на одном уровне с рейтингом “Ca” от Moody's.

Киви слегка снизился против доллара. Валюта начала рост, после того как Центробанк Новой Зеландии сказал о планах повысить ставку на 0.5%, которая была снижена после землетрясения в феврале. Однако рост был сдержан после того как Алан Боллард, глава Резервного банка, намекнул о том укрепление новозеландского доллара может сократить степень повышения ставок.

Японская иена также начала повышение против доллара, так как президент США и сенаторы по-прежнему не могут достичь консенсуса.

USD/JPY торгуется в районе Y77.77 в рамках снижения из области сессионного максимума на Y77.90. Сопротивление по-прежнему расположено в зоне Y78.15/20. Небольшие стопы отмечаются ниже Y77.65, а опционный барьер остается на Y77.50.

- дополнительное месячное стимулирование поднимет инфляцию до нежелательных уровней

- компенсировать негативное влияние факторов, сдерживающих рост економики - вне силы ФРС

- незначительные изменения могут существенно повлиять на макроуровне

- программа QE2 (количественного смягчения) мало способствовала реальному росту

- безработица высокая, инфляция повысилась, рост "определенно посредственный"

- осмотрительно оптимистичные ожидания восстановления

- в среднем инфляция составит 2% в следующем году

- инвестирование в оборудование программное обеспечение, вероятно, останется здравым

- Китаю, Индии и Бразилии следует поддерживать спрос на экспорт

- согласно моему прогнозу рост ВВП составит около 4% за следующие 2 года

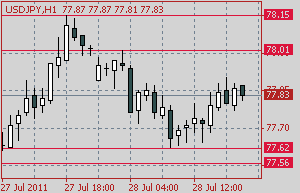

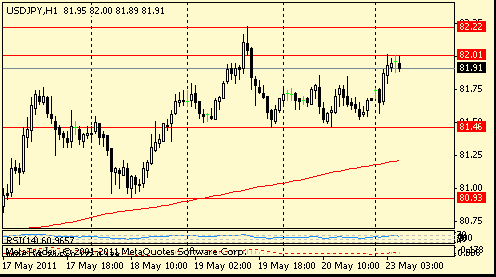

Сопротивление 3: Y78.70 (область максимума 22 и 26 июля )

Сопротивление 2: Y78.20 (максимум 27 июля)

Сопротивление 1: Y78.00 (сессионный максимум)

Текущая цена: Y77.84

Поддержка 1:Y77.55/60 (область минимумов 27-28 июля)

Поддержка 2:Y77.10 (минимум 17 марта)

Поддержка 3:Y76.50 (минимум 16 марта)

Комментарии: пара восстанавливается. Дальнейший рост возможен до Y77.00, следующее сопротивление - Y77.20. Ниже возможны потери до Y77.60, далее – до Y77.10.

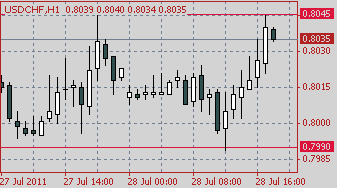

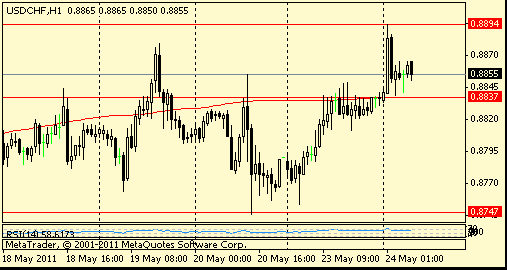

Сопротивление 3: Chf0.8180 (цена закрытия прошлой недели)

Сопротивление 2: Chf0.8090 (минимум 18 июля)

Сопротивление 1: Chf0.8050 (сессионный максимум, максимум 27 июля)

Текущая цена: Chf0.8041

Поддержка 1: Chf0.7990 (минимум 27 июля)

Поддержка 2: Chf0.7950 (психологическая отметка)

Поддержка 3: Chf0.7900 (психологическая отметка)

Комментарии: пара приблизилась к сопротивлению Chf0.8050. Выше возможен рост до Chf0.8090. Ближайшая поддержка остается на Chf0.7990. Ниже потери могут увеличиться до Chf0.7950.

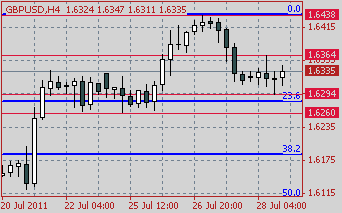

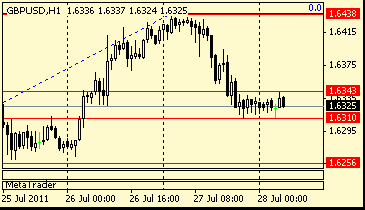

Сопротивление 3:$1.6470 (максимум 7 июня)

Сопротивление 2:$1.6440 (максимум 14 и 27 июня)

Сопротивление 1:$1.6360 (сессионный максимум)

Текущая цена: $1.6339

Поддержка 1: $1.6290 (сессионный минимум)

Поддержка 2: $1.6260 (минимум 22-25 июля)

Поддержка 3: $1.6190 (38.2% FIBO $1.5780-$1.6440)

Комментарии: пара остается в диапазоне $1.6290-$1.6360. Дальнейший рост возможен до $1.6360. Ближайшая поддержка - $1.6290. Ниже возможно снижение до $1.6260.

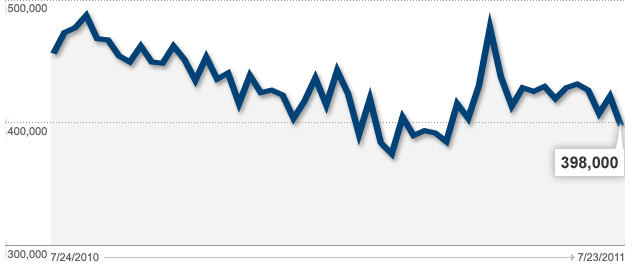

Поддержку рынкам оказало неожиданное падение обращений за пособием по безработице за неделю по 23 июля (398К против прогноза 425К и значения за предыдущий отчетный период 418К). Тем не менее в фокусе остаются переговоры в Конгрессе.

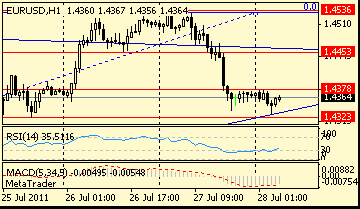

Сопротивление 3:$1.4540 (максимум 26-27 июля)

Сопротивление 2:$1.4400 (сессионный максимум)

Сопротивление 1: $1.4320 (ранее поддержка, минимум 22-25 июля)

Текущая цена: $1.4305

Поддержка 1: $1.4255 (сессионный минимум)

Поддержка 2: $1.4190 (50.0% FIBO $1.3840-$1.4540)

Поддержка 3: $1.4110 (61.8% FIBO $1.3840-$1.4540)

Комментарии: пара восстанавливается после падения до $1.4255. Ближайшее сопротивление - $1.4320, выше возможен рост до $1.4440. Ближайшая поддержка - $1.4255. Ниже возможны потери до $1.4190.

Глава китайского рейтингового агенства Dagong планирует понизить кредитный рейтинг США, даже в случае решение проблемы повышения госдолга. От исхода голосования в Вашингтоне зависит только размер понижения.

Глава китайского рейтингового агенства Dagong планирует понизить кредитный рейтинг США, даже в случае решение проблемы повышения госдолга. От исхода голосования в Вашингтоне зависит только размер понижения.

Основные фондовые индексы торгуются в начале сессии без определенной тенденции, при этом индекс Nasdaq демонстрирует рост в 0.1%, в то время как индексы S&P и Dow несут потери.

Участники рынка обсуждаются недавно опубликованный отчет по незавершенным сделкам по продаже жилья, который показал неожиданный рост на 2.4% в июне, в то время как аналитики прогнозировали снижение показателя на 3.0%.

EUR/USD $1.4350, $1.4400, $1.4500

EUR/JPY Y110.50

GBP/USD $1.6020

AUD/USD $1.1025

Фьючерсы на основные фондовые индексы указывают на нейтральный старт торгов на Wall Street в четверг в преддвери голосования по законопроекту о повышении лимита по дефициту государственного бюджета США.

Голосование будет проводиться по проекту, предложенному республиканцами, однако эксперты полагают, что этот проект "умрет" еще в Сенате, в результате Президент Обама вынужден будет наложить свое вето.

Экономика: Перед началом торгов Министерство труда США опубликовало свой традиционный отчет по количеству обращений за пособием по безработице на прошлой неделе. Согласно официальным данным, показатель сократился до 398,000 (впервые за последние месяцы значение опустилось ниже критической отметки в 400,000). Аналитики прогнозировали 415,000.

В фокусе инвесторов уже пятничный отчет по ВВП за второй квартал. Ожидается, что экономика во втором квартале выросла на 1.8% г/г против +1.9% в первом квартале.

Корпоративные новости: Квартальная прибыль Exxon Mobil (XOM, Fortune 500) составила $2.18 из расчета на акцию, что ниже прогноза аналитиков в $2.33. Выручка выросла до $125.4 млрд. с $92.5 млрд. за аналогичный период прошлого года. Акции упали более чем на 1% перед открытием рынка.

После завершения торгов в четверг в распоряжении инвесторов также будут отчеты MetLife (MET, Fortune 500) и Starbucks (SBUX, Fortune 500).

USD/JPY торгуется в районе Y77.85 на фоне некоторого укрепления доллара. Сопротивление расположено в зоне Y78.15/20. небольшие стопы отмечаются ниже Y77.65, а опционный барьер остается на Y77.50.

EUR/JPY также продолжает восстанавливаться из области минимумов на Y110.82. Сейчас кросс торгуется на Y111.11. Объемы торгов небольшие. Небольшие ордера на покупку остаются на Y110.70/60 и Y110.20.

Выходили следующие данные:

07:55 Германия Изменение в секторе занятости, Июль, -8К +3К -11К

07:55 Германия Уровень безработицы с учетом сезонных поправок, Июль, 7.0% 7.0% 7.0%

09:00 Еврозона Индекс настроений в экономике, Июль, 105.4 104.0 103.2

09:00 Еврозона Индекс настроения в деловых кругах, Июль, 0.95 0.85 0.45

10:00 Великобритания Индекс розничных продаж по данным Конфедерации Британских Промышленников, Июль, -2% +4% -5%

Швейцарский франк и иена торгуются у экстремумов в четверг на фоне продолжающейся неопределенности относительно повышения лимита госдолга США, что продолжает стимулировать спрос на валюты-убежища.

Кроме того, пролбему суверенного долгового кризиса в ЕС не прекращают оказывать давление на евро.

Австралийский и новозеландский доллары, которые накануне установили рекордные максимумы против доллара США, также продолжают пользоваться спросом. На рынке все больше растет уверенность в том, что эти валюты постепенно начинают приобретать статус валют "тихой гавани".

EUR/USD протестировал сопротивление на $1.4400. Однако попытки преодолеть фигуру закончились ничем. В результате евро упал к минимумам на $1.4250, поглотив ряд стопов и ордеров на покупку.

GBP/USD также оказался под давлением после выхода слабого отчета по розничным продам от Конфедерации Британских Промышленников (-5% в июле). Курс упал к $1.6290, после чего восстановился до $1.6322.

USD/JPY медленно восстанавливается из области минимумов на Y77.60.

Министерство труда США традиционно опубликует свой отчет по количеству обращений за пособием по безработице в 12:30 GMT.

Инфляционные данные Японии выйдут в 23:30 GMT. Также в это время станет известен уровень безработицы Японии.

В 23:50 GMT выйдет предварительная оценка промышленного производства Японии. Ожидается рост показателя в июне на 4.6% после +6.2%.

AUD/USD стабилизировался в районе $1.1030, что посредине сессионного диапазона $1.1045-65 и на порядок ниже дневного максимума на $1.1076. Ордера на покупку остаются в районе $1.0980/70. Ордера на продажу расположены на $1.1080, далее - на подходе к $1.1100. опционный барьер также на $1.1110. Выше целью роста станет $1.1240/50.

EUR/USD торгуется в области $1.4285, слегка восстановившись из области минимумов. В случае четкого пробития $1.4270 есть вероятность тестирования $1.4250/40. Выше $1.4300 целью восстановления станет $1.4320/30. Стопы выше.

EUR/JPY продолжает торговаться в области Y111.00. Кросс остается под давлением на фоне слухов о том, что в Италии премьер-министр Берлускони вместе с министром финансов Тремонти ушли в отставку. И хотя эта информация пока не была ни опровержена, не подтверждена, на рынке сохраняется неуверенность.

USD/JPY торгуется в области Y77.75, восстановившись из зоны недавно установленных минимумов на Y77.60. Ордера на покупку остаются в районе Y77.50 (опционный барьер). Стопы расположены на пробитии этого уровня. Далее опционный барьер - на Y77.00.

EUR/USD прошел $1.4330 и показал новые сессионные минимумы на $1.4270. Курс поглотил стопы на $1.4300/1.4290 и продолжает оставаться под давлением. Прохождение поддержки на $1.4280/75 ускорит продажи курса.

AUD/USD торгуется ниже дневного максимума на $1.1076 - в диапазоне $1.1045-65. Ордера на покупку расположены в районе $1.0980/70. Ордера на продажу расположены на $1.1080, далее - на подходе к $1.1100. опционный барьер также на $1.1110. Выше целью роста станет $1.1240/50.

EUR/USD $1.4350, $1.4400, $1.4500

EUR/JPY Y110.50

GBP/USD $1.6020

AUD/USD $1.1025

Gold $1600

- перспективы спроса на кредиты остаются сдержанными;

- более высокая оценка риска привела к ужесточению условий кредитования во 2 квартале;

- бБанки продолжат ужесточение стандартов кредитования в 3 квартале.

Nikkei 9,901 -145.84 -1.45%

Hang Seng 22,515 -26.32 -0.12%

S&P/ASX 4,464 -73.59 -1.62%

Shanghai Composite 2,709 -14.71 -0.54%

Ордера на покупку $1.6300, $1.6270/60, $1.6250, $1.6220, $1.6205/195

Йена выросла против основных валют на фоне опасений относительно ситуации в США и Европе, что приводит к повышению спроса на валюты со статусом safe haven.

Центробанк отметил, что экономика оказалась сильнее, чем ожидалось, и восстановление снова встает на правильный путь. При этом глава РБНЗ отметил, что существует небольшая необходимость в том, чтобы мартовское снижение ставки на 50 базисных пунктов продолжало действовать длительное время.

Также было сказано, что дальнейшее повышение ставки зависит от снижения текущих мировых рысков и дальнейшего восстановления новозеландской экономики.

Индекс потребительского доверия ЕС выйдет в 09:00 GMT.

Министерство труда США традиционно опубликует свой отчет по количеству обращений за пособием по безработице в 12:30 GMT.

Инфляционные данные Японии выйдут в 23:30 GMT. Также в это время станет известен уровень безработицы Японии.

В 23:50 GMT выйдет предварительная оценка промышленного производства Японии. Ожидается рост показателя в июне на 4.6% после +6.2%.

Центробанк отметил, что экономика оказалась сильнее, чем ожидалось, и восстановление снова встает на правильный путь. При этом глава РБНЗ отметил, что существует небольшая необходимость в том, чтобы мартовское снижение ставки на 50 базисных пунктов продолжало действовать длительное время.

Доллар США начал восстанавливаться с минимального за последние 11 недель уровня против корзины валют после того как сенатор Гарри Рейд сказал, что республиканцам пришло время «посмотреть фактам в глаза» и согласится на компромиссный план. Однако продолжительный застой относительно решения в Вашингтоне протолжается.

Евро снизился против доллара после того как рейтинговое агенство S&P понизило рейтинг Греции до "СС" с "ССС" с негативным прогнозом. Пониженный уровень Греции на 2 ступени теперь стоит на одном уровне с рейтингом “Ca” от Moody's. Напомним, что агенство Fitch понизило рейтинг Греции на 3 ступени с B+ до CCC 3 июля, но сняла ее из рейтинга на понижение, в который страна была занесена 20 мая.

Австралийский доллар достиг вчера исторического максимума против доллара США после того, как опубликованные данные показали больший, чем прогнозировалось, рост потребительской инфляции во втором квартале, что снова вернуло в фокус рынка тему процентных ставок.

Данные по инфляции привели к возобновлению спекуляций относительно того, что РБА придется прибегнуть к ужесточению монетарной политики.

Японская йена восстановила свое падение после сообщений из США.

Индекс потребительского доверия ЕС выйдет в 09:00 GMT.

Министерство труда США традиционно опубликует свой отчет по количеству обращений за пособием по безработице в 12:30 GMT.

Инфляционные данные Японии выйдут в 23:30 GMT. Также в это время станет известен уровень безработицы Японии.

В 23:50 GMT выйдет предварительная оценка промышленного производства Японии. Ожидается рост показателя в июне на 4.6% после +6.2%.

В среду азиатские рынки закрылись смешанно. Главным фактором давления оставался тупик в решении проблемы повышения госдолга США, что особенно отобразилось на фондовых индексах Японии, Гонконга и Австралии.

Рынки Австралии оказались также под давлением после опубликованных данных по росту потребительской инфляции во втором квартале, что снова вернуло в фокус рынка тему процентных ставок.

Статистика среды показала, что потребительские цены в Австралии выросли во втором квартале на 0.9%, что превысило средний прогноз аналитиков, которые ожидали повышения всего на 0.7%. В годовом исчислении цены выросли на 3.6% против прогноза в +3.4%. Глава Резервного Банка Австралии Гленн Стивенс на этой неделе заявил, что инфляционные данные помогут определиться с направление монетарной политики.

На фоне укрепления иены против американского доллара до рекордных уровней пострадали акции японских компаний, направленных на экспорт: Nintendo Co. снизился на 2%, Honda Motor Co. - на 1.7%, and Toyota Motor Co. – на 1.2%.

Акции Nissan Motor Co понесли потери в 1.9% после публикации квартального финансового отчета в понедельник после закрытия рынков.

На фоне нерешенной проблемы в США существенно снизились акции компаний Гонконга: Esprit Holdings Ltd. -2.6%, Li & Fung Ltd. -1.5%, Cosco Pacific Ltd. -2.6%, производитель компьютерной техники Lenovo Group Ltd. - 0.8%.

Что касается лидеров роста, отличились акции компаний банковского сектора: Henderson Land Development Co. +1.1%, China Resources Land Ltd. +1.5%, and Bank of China Ltd. + 0.6%.

Фондовые рынки Европы продолжили свое снижение и закрылись в среду далеко в красной зоне на фоне выхода большого количества слабых корпоративных отчетов, понижения банковского сектора, а также ожиданий дальнейшего развития переговоров в Вашингтоне.

Великобритания предоставила отчет по балансу промышленных заказов Конфедерации британских промышленников, который не оправдал прогнозов аналитиков. Данные по предварительному индексу потребительских цен в Германии также не поддержали рынок.

На общеевропейский индекс Stoxx 600 существенное давление оказали также данные США, которые показали снижение заказов на товары длительного пользования в июне.

Лидером продаж на данном рынке выступили акции швейцарской химической компании Clariant AG (-14.35%), квартальные результаты которой оказались ниже ожидаемых.

Акции производителя телефонов Alcatel-Lucent снизились на 6.89% во Франции на фоне слабого отчета и прогнозов ее конкурента Juniper Networks Inc. (-0.13%).

Во Франции также пострадали акции автопроизводителей: акции Peugeot упали на 7.61% после отчета о повышении расходов, акции Renault SA снизились на 3.2%, а Michelin SA - на 2.2%.

Что касается растущих акций, на фоне позитивного отчета возросли акции ArcelorMittal (+0.8%).

«Голубые фишки» упали в среднем на 2% на фоне продолжающихся диспутов относительно принятия плана по повышению лимита госдолга, которые оказали заметное давление на настроения инвесторов, а также выхода неутешительной статистики.

Усугубил снижение рынков сенатор Гарри Рейд, который сказал, что республиканцам пришло время «посмотреть фактам в глаза» и согласится на компромиссный план.

Однако продолжительный застой относительно решения в Вашингтоне продолжается.

Экономика: Перед открытием рынка вышел отчет по товары длительного пользования. Согласно отчету, по итогам июля заказы на товары длительного пользования в США снизились на 2.1%. В среднем ожидалось падение показателя на 0.3% после роста на 2.1% в мае. Заказы на товары длительного пользования за исключением транспорта выросли на 0.1%, за исключением товаров оборонной промышленности упали на 1.8%.

Также ФРС представило “Бежевую книгу”. На основе информации, собранной до 15 июля, шесть округов Восточного побережья сообщили о замедлении; Атланта и Ричмонд о неизменности; 4 округа отметили скромный рост (прошлий раз о замедлении сообщили 4 округа, стабильными были 7, результаты 1 штата улучшились.)."

Корпоративные новости: Компонент Dow - компания Boeing (BA, Fortune 500) заявила о сильный квартальных результатах, а также повысила прогноз по прибыли до конца года. Компания сообщила о прибыли в размере $1.25 на акцию, что превысило средний прогноз в $0.98. В результате акции компании поднялись меньше чем на 1%.

Акции Caterpillar (CAT), Competitors Deere (DE, Fortune 500) и Cummins (CMI, Fortune 500) упали на 3%.

На фоне беспокойства относительно результатов переговоров в Вашингтоне акции компании VIX (VIX), известной на Wall Street как «измеритель страха», поднялись на 13% в среду.

Акции (AMZN, Fortune 500) поднялись на 4% после выхода смешанных финансовых результатов (прибыль компании упала до $191 million или 41 цент за акцию, но он-лайн продажи превысили ожидания).

Сопротивление 3: Y79.00 (максимум 21 июля) Сопротивление 2: Y78.70 (область максимума 22 и 26 июля )

Текущая цена: Y77.76

Поддержка 1:Y77.55 (минимум 27 июля)

Сопротивление 2: Chf0.8180 (цена закрытия прошлой недели)Сопротивление 2: Chf0.8090 (минимум 18 июля)

Сопротивление 1: Chf0.8050 (максимум 27 июля)

Поддержка 2: Chf0.7950 (психологическая отметка)

Поддержка 3: Chf0.7900 (психологическая отметка)

Комментарии: существенных изменений не произошло. Ближайшее поддержка - Chf0.7990. Ниже потери могут увеличится до Chf0.7950. Ближайшее сопротивление Chf0.8050. Выше расположен уровень Chf0.8090.

На текущий момент сентябрьские фьючерсы WTI Nymex котируются по цене $97.15 за баррель (-$0.25).

Сопротивление 3:$1.6470 (максимум 7 июня)

Сопротивление 3:$1.4540 (максимум 26-27 июля)

Topix -7.09 (-0.82%) 859.11

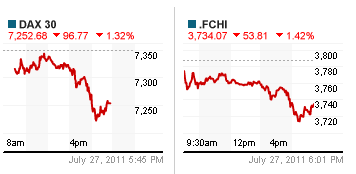

DAX -96.77 (-1.32%) 7,253

CAC -53.81 ( -1.42%) 3,734

FTSE-100 -73.15 (-1.23%) 5,857

Dow -198.75 (-1.59%) 12,303

Nasdaq -75.17 ( -2.65%) 2,765

S&P500 -27.05 ( -2.03%) 1,305

Oil -2.35 (-2.36%) $97.24

10-Years +0.02 $2.98

07:55 Германия Уровень безработицы с учетом сезонных поправок, Июль, 7.0% 7.0%

09:00 Еврозона Индекс настроений в экономике, Июль, 105.1 104.0

09:00 Еврозона Индекс настроения в деловых кругах, Июль, 0.92 0.85

10:00 Великобритания Индекс розничных продаж по данным Конфедерации Британских Промышленников, Июль, -2% +4%

12:30 США Первичные обращения за пособием по безработице, неделя по 23 июля, 418К 425К

14:00 США Незавершенные сделки по продаже жилья, м/м, Июнь, +8.2% -1.0%

23:01 Великобритания Индекс потребительского доверия от Gfk, Июль, -25 -26

23:30 Япония Национальный индекс потребительских цен, м/м, Июнь, +0.1%

23:30 Япония Национальный индекс потребительских цен, г/г, Июнь, +0.3%

23:30 Япония Национальный индекс потребительских цен за исключением цен на свежие продукты, г/г, Июнь, +0.6% +0.5%

23:30 Япония Индекс потребительских цен в регионе Токио, м/м, Июль, -0.1%

23:30 Япония Индекс потребительских цен в регионе Токио, г/г, Июль, -0.2%

23:30 Япония Индекс потребительских цен за исключением цен на свежие продукты в регионе Токио, г/г, Июль, +0.1% +0.2%

23:30 Япония Уровень безработицы, Июнь, +4.5% +4.6%

23:30 Япония Расходы домохозяйств, г/г, Июнь, -1.9% -1.8%

23:50 Япония Промышленное производство, м/м, Июнь, +6.2% +4.5%

23:50 Япония Промышленное производство, г/г, Июнь, -5.5% -1.2%

Закрытие фондовых индексов:

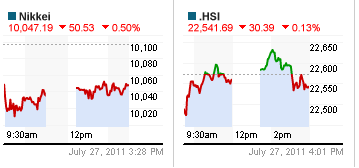

Nikkei -50.53 (-0.50%) 10,047

Topix -7.09 (-0.82%) 859.11

DAX -96.77 (-1.32%) 7,253

CAC -53.81 ( -1.42%) 3,734

FTSE-100 -73.15 (-1.23%) 5,857

Dow -198.75 (-1.59%) 12,303

Nasdaq -75.17 ( -2.65%) 2,765

S&P500 -27.05 ( -2.03%) 1,305

Oil -2.35 (-2.36%) $97.24

10-Years +0.02 $2.98

В среду азиатские рынки закрылись смешанно.

Главным фактором давления оставался тупик в решении проблемы повышения госдолга США, что особенно отобразилось на фондовых индексах Японии, Гонконга и Австралии.

Рынки Австралии оказались также под давлением после опубликованных данных по росту потребительской инфляции во втором квартале, что снова вернуло в фокус рынка тему процентных ставок.

Статистика среды показала, что потребительские цены в Австралии выросли во втором квартале на 0.9%, что превысило средний прогноз аналитиков, которые ожидали повышения всего на 0.7%. В годовом исчислении цены выросли на 3.6% против прогноза в +3.4%. Глава Резервного Банка Австралии Гленн Стивенс на этой неделе заявил, что инфляционные данные помогут определиться с направление монетарной политики.

На фоне укрепления иены против американского доллара до рекордных уровней пострадали акции японских компаний, направленных на экспорт: Nintendo Co. снизился на 2%, Honda Motor Co. - на 1.7%, and Toyota Motor Co. – на 1.2%.

Акции Nissan Motor Co понесли потери в 1.9% после публикации квартального финансового отчета в понедельник после закрытия рынков.

На фоне нерешенной проблемы в США существенно снизились акции компаний Гонконга: Esprit Holdings Ltd. -2.6%, Li & Fung Ltd. -1.5%, Cosco Pacific Ltd. -2.6%, производитель компьютерной техники Lenovo Group Ltd. - 0.8%.

Что касается лидеров роста, отличились акции компаний банковского сектора: Henderson Land Development Co. +1.1%, China Resources Land Ltd. +1.5%, and Bank of China Ltd. + 0.6%.

Фондовые рынки Европы продолжили свое снижение и закрылись в среду далеко в красной зоне на фоне выхода большого количества слабых корпоративных отчетов, понижения банковского сектора, а также ожиданий дальнейшего развития переговоров в Вашингтоне.

Великобритания предоставила отчет по балансу промышленных заказов Конфедерации британских промышленников, который не оправдал прогнозов аналитиков. Данные по предварительному индексу потребительских цен в Германии также не поддержали рынок.

На общеевропейский индекс Stoxx 600 существенное давление оказали также данные США, которые показали снижение заказов на товары длительного пользования в июне.

Лидером продаж на данном рынке выступили акции швейцарской химической компании Clariant AG (-14.35%), квартальные результаты которой оказались ниже ожидаемых.

Акции производителя телефонов Alcatel-Lucent снизились на 6.89% во Франции на фоне слабого отчета и прогнозов ее конкурента Juniper Networks Inc. (-0.13%).

Во Франции также пострадали акции автопроизводителей: акции Peugeot упали на 7.61% после отчета о повышении расходов, акции Renault SA снизились на 3.2%, а Michelin SA - на 2.2%.

Что касается растущих акций, на фоне позитивного отчета возросли акции ArcelorMittal (+0.8%).

«Голубые фишки» упали в среднем на 2% на фоне продолжающихся диспутов относительно принятия плана по повышению лимита госдолга, которые оказали заметное давление на настроения инвесторов, а также выхода неутешительной статистики.

Усугубил снижение рынков сенатор Гарри Рейд, который сказал, что республиканцам пришло время «посмотреть фактам в глаза» и согласится на компромиссный план.

Однако продолжительный застой относительно решения в Вашингтоне продолжается.

Экономика: Перед открытием рынка вышел отчет по товары длительного пользования. Согласно отчету, по итогам июля заказы на товары длительного пользования в США снизились на 2.1%. В среднем ожидалось падение показателя на 0.3% после роста на 2.1% в мае. Заказы на товары длительного пользования за исключением транспорта выросли на 0.1%, за исключением товаров оборонной промышленности упали на 1.8%.

Также ФРС представило “Бежевую книгу”. На основе информации, собранной до 15 июля, шесть округов Восточного побережья сообщили о замедлении; Атланта и Ричмонд о неизменности; 4 округа отметили скромный рост (прошлий раз о замедлении сообщили 4 округа, стабильными были 7, результаты 1 штата улучшились.)."

Корпоративные новости: Компонент Dow - компания Boeing (BA, Fortune 500) заявила о сильный квартальных результатах, а также повысила прогноз по прибыли до конца года. Компания сообщила о прибыли в размере $1.25 на акцию, что превысило средний прогноз в $0.98. В результате акции компании поднялись меньше чем на 1%.

Акции Caterpillar (CAT), Competitors Deere (DE, Fortune 500) и Cummins (CMI, Fortune 500) упали на 3%.

На фоне беспокойства относительно результатов переговоров в Вашингтоне акции компании VIX (VIX), известной на Wall Street как «измеритель страха», поднялись на 13% в среду.

Акции (AMZN, Fortune 500) поднялись на 4% после выхода смешанных финансовых результатов (прибыль компании упала до $191 million или 41 цент за акцию, но он-лайн продажи превысили ожидания).

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы