- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 02-09-2011

GBP/USD продолжает предпринимать попытки восстановления, торгуясь в районе $1.6221. Ближайшее сопротивление остается в районе сессионных максимумов на $1.6250/60, однако маловероятно, чтобы курс протестировал эту зону сегодня.

Wedbush понизил рейтинг Talbots TLB с Outperform до Underperform.

Northland Securities понизил рейтинг Flow FLOW с Outperform до Market Perform.

Ticonderoga понизил рейтинг Eaton Vance EV с Neutral до Sell.

EUR/USD тестирует ордера на покупку в области $1.4184 в условиях тонкого рынка. Снижение на фондовом рынке США оказывает давление на курс. Сейчас евро торгуется на $1.4187.

Oppenheimer повысил рейтинг Liquidity Services LQDT с Perform до Outperform.

Robert W. Baird повысил рейтинг Quiksilver ZQK с Neutral до Outperform.

Фондовые индексы США продолжают торговаться у сессионных минимумов, при этом потери на данный момент в среднем составляют 2%. Агрессивные продажи сегодня последовали за публикацией слабого отчета по занятости за август, который участники рынка расценили как дополнительный признак слабости экономики США.

EUR/USD торгуется ниже $1.4200 - на $1.4198. Ближайшая поддержка остается на $1.4180/85 (сессионные минимумы), далее потери могут увеличиться до $1.4150 (минимум 2, 9 и 12 августа).

Американская валюта восстанавливает свои позиции против иены и франка после того, как изначально валюта упала после публикации разочаровывающего отчета о ситуации на рынке труда США. Это усилило спекуляции на рынке относительно того, что Федеральному резерву придется применить меры по стимулированию экономики.

Доллар завершает неделю первыми потерями за последний месяц против франка на спекуляциях третьего раунда политики количественного смягчения, известной как QE3.

"Данные оказались такими, что "хуже не бывает" и увеличивают вероятность того, что в сентябре ФРС объявит о QE3", полагает Кэти Лиен из GFT Forex. "Данные действительно оказались очень слабыми".

Так, согласно опубликованной статистике, занятость в августе осталась на уровне июля (минимум с сентября 2010 года), причем предыдущий показатель был пересмотрен с понижением до +85,000. Средний прогноз аналитиков составлял +65,000.

Напомним, что на прошлой неделе на конференции в Джексон Хоуле глава Федерального резерва Бен Бернанке заявил, что в распоряжении центрального банка по-прежнему есть инструменты для поддержки экономики, при этом он не стал называть даты и время их воплощения в жизнь.

В прошлом году на конференции Бернанке заявил, что Федеральный резерв "сделает все, что в его силах" для обеспечения дальнейшего восстановления экономики и что при условии замедления темпов роста экономики регулятор будет выкупать казначейские облигации. Два месяца спустя Федеральный резерв сообщил о втором раунде выкупа бондов на сумму в $600 млрд., который завершился в июне.

Протоколы FOMC от 09 августа, опубликованные 30 августа, показали, что некоторые члены Комитета склоняются к применению мер по стимулированию экономики.

Единая валюта в пятницу упала на возобновившихся опасениях ухудшения долгового кризиса в регионе.

Между тем, аналитики прогнозируют, что запланированный на 06 сентября отчет по производственным заказам Германии покажет снижение на 1% в июле.

Сопротивление 3: Y78.50 (максимум 8 августа)

Сопротивление 2: Y77.70 (максимум 31 августа)

Сопротивление 1: Y77.00

Текущая цена: Y76.79

Поддержка 1: Y76.50

Поддержка 2: Y75.90

Поддержка 3: Y75.20

Комментарии: Доллар восстанавливается. Сильная поддержка находится в области дневных минимумов на Y76.50 (также канальная линия от 18 августа). Ниже возможны потери до Y75.90 (минимум 19 августа, исторический минимум) и Y75.20. Ближайшее сопротивление - на Y76.90/00 (сессионный максимум). Выше возможен рост до Y77.70 (максимум 31 августа) и Y78.50 (максимум 8 августа).

Сопротивление 3: Chf0.8180

Сопротивление 2: Chf0.8080/90

Сопротивление 1: Chf0.7960

Текущая цена: Chf0.7866

Поддержка 1: Chf0.7760

Поддержка 2: Chf0.7710

Поддержка 3: Chf0.7650

Комментарии: Курс восстанавливается. Ближайшее сопротивление расположено в области локальных максимумов четверга на Chf0.7960. Далее возможен рост до $Chf0.8080/90 (максимум 01 сентября). Ключевое сопротивление - на CHf0.8180 (трендовая линия сопротивления от 01 июня 2010 года). Ближайшая поддержка расположена на Chf0.7760 (часовой минимум), ниже - на Chf0.7710/00 (сессионные минимумы). Более сильный уровень - на Chf0.7650 (50% Фибо роста курса с Chf0.7060 до Chf0.8240).

Сопротивление 3: $1.6450

Сопротивление 2: $1.6330/60

Сопротивление 1: $1.6250

Текущая цена: $1.6198

Поддержка 1: $1.6130

Поддержка 2: $1.6110

Поддержка 3: $1.6070

Комментарии: Курс торгуется в районе $1.6200, оставаясь ниже сессионных максимумов на $1.6250/60 (ближайшее сопротивление). Далее сопротивление представлено максимумами 31 августа на $1.6330 и пиками 29 августа на $1.6450/55. Поддержка в области минимума четверга $1.6130. Ниже потери могут увеличится до $1.6110 (минимум 11 августа) и $1.6070 (минимум 20 июля).

Сопротивление 3: $1.4470

Сопротивление 2: $1.4380

Сопротивление 1: $1.4280/90

Текущая цена: $1.4206

Поддержка 1: $1.4180

Поддержка 2: $1.4150

Поддержка 3: $1.4100

Комментарии: Курс пытается закрепиться выше $1.4200, однако торги проходят довольно тяжело. Ближайшая поддержка - на $1.4180/85 (сессионные минимумы), далее потери могут увеличиться до $1.4150 (минимум 2, 9 и 12 августа) и $1.4100 (минимум 5 августа). Ближайшее сопротивление - на $1.4280/90 (дневные максимумы), следующее - на $1.4380 (максимум 01 сентября) и $1.4470 (максимумы 16, 25 и 31 августа).

Основные фондовые индексы не смогли продолжить восстановление из области сессионных минимумов и поэтому снова откатили. Вторую сессию подряд наихудший результат демонстрирует финансовый сектор.

EUR/USD снова торгуется выше $1.4200. Ранее курс поглотил стопы на $1.4200 и показал минимумы на $1.4185. Ордера на покупку остаются на $1.4180. Стопы ниже.

GBP/USD торгуется в районе $1.6203 в преддверии окончания европейской сессии. ранее курс показал минимумы на $1.6175. Ордера на покупку расположены на $1.6170, более крупные на $1.6150.

EUR/JPY продолжает торговаться под давлением в районе Y109.12, что немногим выше дневного минимума на Y109.04. Ордера на покупку расположены на Y109.10/00 (Y109.02 - минимум 19 августа), далее - на Y108.60/50 и Y108.10/00 (Y108.03 - минимум 11 августа). Ордера на продажу выставлены в зоне Y109.90/00, далее - на Y110.45/50 (Y110.38/73 - 5- и 21-дневные МА, также линие Тенкан). Выше целью роста станет Y110.90/00.

EUR/USD $1.4150, $1.4280, $1.4295, $1.4305, $1.4310, $1.4350, $1.4400 USD/JPY Y76.00, Y76.35, Y76.70, Y76.80, Y76.90, Y77.05, Y77.50

GMP/USD $1.6310

EUR/GBP stg0.8900

USD/CHF Chf0.7900, Chf0.7930

EUR/CHF Chf1.1500

AUD/USD $1.0700, $1.0615

AUD/CHF Chf0.8585

На текущий момент фьючерс S&P -19.00, фьючерс Nasdaq -30,75.

Позже вышли данные про рынку труда в США, которые оказались значительно хуже прогнозов: в августе не было создано новых рабочих мест в несельскохозяйственных отраслях экономики США, при этом данные за предыдущие отчетный периоды были пересмотрены в сторону понижения. Уровень безработицы остался на уровне 9,1%.

Были опубликованы следующие данные:07:15 Швейцария Уровень занятости, кв\кв II кв 2.77

09:00 Еврозона Индекс цен производителей, м/м Июль 0.5%

09:00 Еврозона Индекс цен производителей, г/г Июль 6.1%

Валюты со статусом safe haven укрепились на фоне роста опасений относительно усугубления долгового кризиса в ЕС.

Негативное влияние на динамику торгов оказали сообщения о том, что Греции в текущем году не удастся достигнуть целевых уровней дефицита бюджета. Согласно данным СМИ дефицит бюджета Греции в 2011 вероятно составит около 9%, что превысит целевой уровень 7.6% в связи с более серьезной чем предполагалось ранее рецессией и промедлением с реформами.

Министр финансов Греции Веницелос отметил, что “спад греческой экономики в 2011 году может оказаться больше чем ожидалось, но близко к 5%".

EUR/USD:

- ЕЦБ независим в формировании политики;

- ЕЦБ осторожно относится к нестандартным мерам;

- мы начали покупки облигаций, чтобы способствовать эффекту денежно-кредитной политики;

- Италии необходимы структурные меры для обеспечения потенциала роста;

- Италии необходимо принять меры для быстрого сокращения бюджетного дефицита.

EUR/USD $1.4150, $1.4280, $1.4295, $1.4305, $1.4310, $1.4350, $1.4400 USD/JPY Y76.00, Y76.35, Y76.70, Y76.80, Y76.90, Y77.05, Y77.50

GMP/USD $1.6310

EUR/GBP stg0.8900

USD/CHF Chf0.7900, Chf0.7930

EUR/CHF Chf1.1500

AUD/USD $1.0700, $1.0615

AUD/CHF Chf0.8585

Выходили следующие данные:

07:15 Швейцария Уровень занятости, кв\кв II кв 4.11 4.11 2.77

Швейцарский франк, доллар и японская иена стали лидерами роста против основных валют на фоне резкого падения спроса на высокодоходные активы после сообщений, что Греции в текущем году не удастся достигнуть целевых уровней дефицита бюджета.

По данным правительственных источников дефицит бюджета Греции в 2011 вероятно составит около 8.5%, что превысит целевой уровень 7.6% в связи с более серьезной чем предполагалось ранее рецессией и промедлением с реформами. При этом стране придется провести дополнительные сокращения бюджетных расходов.

По сообщениям источников переговоры страны с международными инспекторами приостановлены в связи с разногласиями в отношении целевых уровней дефицита бюджета.

Определенную ясность в данный вопрос может внести пресс-конференция министра финансов Греции, которая начнется в 09:00 GMT.

Индекс MSCI Asia Pacific Index сегодня потерял 1%, европейские индексы также начали день с серьезными потерями, а фьючерс на Standard & Poor’s 500 Index снизился на 0.3%.

Не способствуют оптимизму инвесторов и спекуляции по поводу сохранения слабости на рынке труда США, а также намерения федерального правительства инициировать судебные иски к банкам, принимавшим участие в махинациях с долговыми обязательствами, обеспеченными ипотечными закладными.

EUR/USD из области $1.4290 снизился к $1.4220.

GBP/USD торгуется в районе $1.6200.

USD/JPY торговался в пределах Y76.95/80.

В 09:00 GMT выйдут инфляционные данные ЕС.

Основным событием дня станет отчет по занятости в США, который традиционно выйдет в 12:30 GMT. Ожидается, что в августе американская экономика смогла создать 90К новых рабочих мест после +117K в июле. Уровень безработицы останется в 9.1%.

BBC

Киев говорит, что добивается справедливых цен на газ

Украина добивается не скидок на российский газ, а "нормальных соглашений" по цене на газ, заявил украинский премьер-министр Николай Азаров.

"Россия говорит нам: "Вступайте в Таможенный союз, и тогда вы получите определенную скидку". А мы говорим: "Нам не нужны никакие скидки, нам необходимы нормальные соглашения, по которым цена газа, который мы закупаем, не должна быть выше, чем для Германии", - сказал Азаров.

The Wall Street Journal

При этом стране придется провести дополнительные сокращения бюджетных расходов.

Украина надменно отвергла российские усилия, направленные на сближение

В четверг правительство Украины отвергло требования России, которая предложила более тесные экономические связи взамен на снижение цены на газ, сообщает The Wall Street Journal. Таким образом, атмосфера на двусторонних переговорах, где уже долгое время обсуждаются цены на газ, накалилась, замечает журналист Джеймс Марсон.

Премьер-министр Украины Николай Азаров сказал, что Украина не может вступить в Таможенный союз, так как состоит в ВТО. "Министр энергетики Юрий Бойко заявил, что Украина не продаст России свои ключевые газопроводы и не согласится на объединение своей и российской госкомпаний в сфере энергетики", - пишет газета, поясняя, что продажи газотранспортной системы и объединения компаний российская сторона добивалась в последние месяцы.

Янукович столкнулся с трудностями: ему нелегко сохранить хорошие отношения с Россией и одновременно стремиться к укреплению связей с ЕС. Взаимное ужесточение позиций России и Украины создает вероятность повторения "газовых войн".

Российское зерно попало в затор

Россия притормозила транспортировку зерна с полей в ключевой порт, усилив сомнения по поводу надежности своих поставок, пишет The Wall Street Journal.

"Этот шаг, сделанный через два месяца после того, как Россия сняла запрет на экспорт зерна, дает американским производителям зерновых возможность вновь заявить о себе на мировом рынке", - отмечают авторы статьи Том Полансек и Кэролин Хеншоу.

На этой неделе российские железнодорожные власти запретили новые поставки зерна в черноморский порт Новороссийск из-за образовавшегося затора из 3600 вагонов, или 40 поездов. В обычных условиях разгрузки ожидают около десяти поездов. Запрет был введен в субботу, а в среду руководство местных железных дорог сообщило, что он может продержаться еще пять-шесть дней.

Основной причиной снижения выступают слабая активность найма в июле и августе, а также слабая макроэкономическая статистика по производственному индексу ISM.

Напомним, что Департамент труда США предоставит данные о занятости в несельскохозяйственных отраслях (nonfarm payrolls) сегодня в 12:30 GMT. В июле был зафиксирован рост на 117K, а средний прогноз августовского показателя составляет +90K.

Доллар США вырос против корзины основных валют после того, как Институт управления поставками (ISM) предоставил данные о росте индекса производственной активности за август до 50.6, что превышает ранее прогнозировавшийся уровень 48.0. Данная статистика стала основой для спекуляций о снижении шансов на возобновление стимуляции экономики Федеральным Резервом США.

Ранее валюту американскую валюту поддерживала статистика по количеству обращений за пособиями по безработице в США за неделю по 27 августа, которая показала снижение показателя до 409К, а также падение расходов на строительство за июль.

Евро упал против основных валют на фоне роста опасений относительно дальнейшего распространения долгового кризиса в еврозоне.

Причиной роста данных опасений являются сообщения от Бюджетного комитета греческого парламента по поводу того, что долговая ситуация в Греции выходит из под контроля и заявленных показателей дефицита бюджета достигнуть не удастся даже в том случае, если все запланированные меры будут предприняты вовремя.

Также валюта снижается на фоне продаж 5-летних испанских бондов на сумму 3.62 млрд. евро ($5.2 млрд.). Сегодня ЕЦБ начал выкупать долговые обязательства Испании и Италии.

Ранее сегодня давление на единую валюту также оказала статистика, которая показала слабые данных по ВВП Германии. Темпы роста крупнейшей экономики еврозоны во втором квартале составили лишь +0.1% по сравнению с +1.3% в предыдущем периоде. Другие отчеты отобразили слабые индексы PMI в ряде европейских стран и еврозоне в целом.

Франк, как валюта со статусом "safe haven", вырос на фоне опасений относительно дальнейшего ухудшения ситуации в Европе.

Канадский доллар вырос до максимального за последние 4 недели уровня на фоне превысившего ожидания роста производственного индекса ISM в США, главного торгового партнера Канады.

EUR/USD из области $1.4380 снизился к $1.4230.

GBP/USD в начале дня показал сессионные максимумы на $1.6260, после чего снизился к $1.6130. К завершению дня пара восстановилась к $1.6170.

USD/JPY консолидировался в диапазоне Y76.60/Y77.20.

В 08:30 GMT Великобритания предоставит индекс активности в строительном секторе - PMI Construction. Согласно прогнозам аналитиков, показатель снизится до 53.1 пп в августе после 53.5 пп в июле.

В 09:00 GMT выйдут инфляционные данные ЕС.

Основным событием дня станет отчет по занятости в США, который традиционно выйдет в 12:30 GMT. Ожидается, что в августе американская экономика смогла создать 90К новых рабочих мест после +117K в июле. Уровень безработицы останется в 9.1%.

Закрытие фондовых индексов:

Nikkei +105.60 (+1.18%) 9,060.80

FTSE-100 +24.12 (+0.45%) 5,418.65

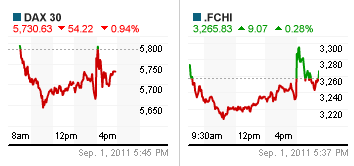

DAX -54.22 (-0.94%) 5,730.63

CAC 9.07 (+0.28%) 3,265.83

Dow -119.96 (-1.03%) 11,493.60

Nasdaq -33.42 (-1.30%) 2,546.04

S&P500 -14.47 (-1.19%) 1,204.42

10-Years 2.132% -0.091

Oil -0.030 (-0.03%) 88.780

Gold -4.300 (-0.23%) 1,827.400

Большинство азиатских рынков закрыли первую сессию сентября в зеленой зоне

Причиной роста индексов Азии стал рост американских торговых площадок накануне, а также спекуляции относительно возможного продления стимулирования экономики со стороны Федерального Резерва.

Индекс Shanghai Composite оказался под давлением опубликованного индекса производственного индекса PMI, который превысил предыдущее значение, однако оказался ниже прогнозов.

Лидирами роста стали компании-экспортеры, в особенности технологического сектора. В Корее акции Samsung Electronics Co. выросли на 3.6%, в Японии акции Casio Computer Co. и Kyocera Corp. поднялись на 3.9% и 2.3% соответственно.

Акции Sony Corp. (+1.98%), Toshiba Corp. (+0.91%) и Hitachi Ltd. (+0.97%) выросли после решения правительства инвестировать $2.6 млрд. для объединения компаний с целью создать крупнейшую в мире организацию для производства жидкокристаллических мини-дисплеев, используемых в смартфонах и планшетных компьютерах. Все три компании до прошлого года терпели убытки в этой области.

Европейские индексы закрыли четверг ростом на фоне сильных макроэкономических данных из США.

Тем не менее европейские рынки были под давлением усиления опасений относительно дальнейшего распространения долгового кризиса в еврозоне.

Причиной роста данных опасений стали сообщения от Бюджетного комитета греческого парламента по поводу того, что долговая ситуация в Греции выходит из под контроля, а заявленных показателей дефицита бюджета страны достигнуть не удастся даже в том случае, если все запланированные меры будут предприняты вовремя.

Сегодня ЕЦБ начал выкупать долговые обязательства Испании и Италии.

Также давление оказывала статистика, которая показала слабые данных по ВВП Германии. Темп роста крупнейшей экономики еврозоны во втором квартале составил лишь +0.1% по сравнению с +1.3% в предыдущем периоде. Другие отчеты отобразили слабые индексы PMI ряда европейских стран и еврозоны в целом.

Однако оптимизм от превысившего прогнозы производственного индекса ISM США сумел поддержать рост торговых площадок.

Максимальный рост в четверг показали акции банков Великобритании, а лидером падения стал французский медиа конгломерат Lagardere SCA.

Акции банковских учреждений в Лондоне выросли после того, как ресурс Financial Times сообщил, что кредиторы, скорее всего, смогут избежать какой-либо серьезной реструктуризации aж до окончания всеобщих выборов в 2015 году. Акции Royal Bank of Scotland Group PLC подскочили на 8.2%, акции Lloyds Banking Group PLC - на 6.2%, а акции Barclays PLC – на 5.6%.

Акции финансовой группы Hargreaves Lansdown PLC поднялись на 17.7% в Лондоне после выхода отчета о резком росте прибыли компании .

Акции французского медиа-холдинга Lagardere снизились на 11.1% после комментариев компании о том, что ее прибыль за текущий год не сможет достичь ожидаемого ранее уровня в связи с проблемами с ее спорт-филиалом.

«Голубые фишки» закончили день в минусе на фоне противоречивой реакции на данные о производственной активности от ISM

Экономика: Главным двигателем рынка сегодня стал отчет от Института управления поставками (ISM), которые зафиксировал рост индекса производственной активности за август до 50.6, что превышает ранее прогнозировавшийся уровень 48.0. Данная статистика стала основой для спекуляций о снижении шансов на возобновление стимуляции экономики со стороны Федерального Резерва США.

Данные по количеству обращений за пособиями по безработице в США за неделю по 27 августа оказались несколько лучше прогнозов (409К против прогноза 410К), однако на общем негативном фоне их влияние на динамику фьючерсов оказалось не значительным.

Другой отчет показал падение расходов на строительство за июль на 1.3% против роста на 1.6% в предыдущем периоде и прогноза, что данные по итогам месяца не изменятся.

Корпоративные новости: Все секторы S&P по итогам дня сегодняшнего дня снизились. Максимальные потери понесли сектор конгломератов (-2.0%) и промышленный сектор (-1.8%). Падение технологического сектора (-1.3%) немного сдерживал рост акций компании CIENA (CIEN +20.18%), квартальная прибыль которой существенно превысила прогнозы аналитиков.

Акции таких крупнейших автопроизводителей как Ford (F -2.43%), Toyota (TM -2.93%), GM (GM -4.17) упали после публикации отчетов, которые показали более низкий, чем ожидалось, рост продаж за август.

Одними из лидеров роста стали компании розничной торговли Macy's (M +2.08%) и Costco (COST +1.20%) на фоне более сильной, чем ожидалось, статистики продаж компаний за август.

Контракт на WTI подешевел на 34 цента до $88.59 за баррель, и находится лишь немногим выше сессионного минимума $88.56.

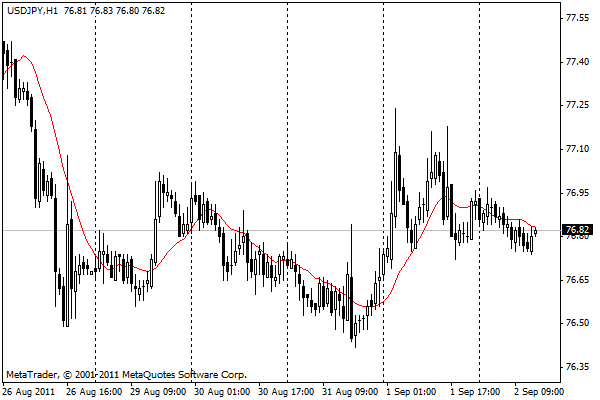

Сопротивление 3: Y78.50 (максимум 8 августа)

Сопротивление 2: Y77.70 (максимум 31 августа)

Сопротивление 1: Y77.20 (сессионный максимум 01 сентября )

Текущая цена: Y76.90

Поддержка 1: Y76.70/80 (минимум американской сессии 01 сентября)

Поддержка 2: Y76.40/50 (область минимумов 23, 24 и 26 августа)

Поддержка 3: Y75.90 (минимум 19 августа, исторический минимум)

Комментарии: пара торгуется немногим выше ближайшей поддержки Y76.70/80. Ниже возможны потери до Y76.40/50. Ближайшее сопротивление - на Y77.20. Выше возможен рост до Y77.70.

Сопротивление 3: Chf0.8090 (сессионный максимум 01 сентября)

Сопротивление 2: Chf0.8030 (максимум американской сессии четверга)

Сопротивление 1: Chf0.7960 (сессионный максимум)

Текущая цена: Chf0.7929

Поддержка 1: Chf0.7890 (минимум 26 августа)

Поддержка 2: Chf0.7870 (минимум 24 августа)

Поддержка 3: Chf0.7810 (минимум 24 августа)

Комментарии: Курс остается под давлением. Пятничные минимумы на Chf0.7890/85 представляют сильную поддержку. Ниже потери курса могут увеличиться до Chf0.7810 (минимумы 19 августа). Ближайшее сопротивление расположено на Chf0.7960. Далее возможен рост до $Chf0.8030.

В соответствии с данными Cantor Index FTSE -91 п.п., DAX -112 п.п., CAC -52 п.п., а Eurostoxx 50 -32 п.п..

Сопротивление 3: $1.6330 (максимум 31 августа)

Сопротивление 2: $1.6250/60 (максимум 01 сентября)

Сопротивление 1: $1.6200 (сессионные пики)

Текущая цена: $1.6186

Поддержка 1: $1.6130 (минимум 01 сентября)

Поддержка 2: $1.6110 (минимум 11 августа)

Поддержка 3: $1.6070 (минимум 20 июля)

Комментарии: пара торгуется немногим выше сессионного минимума четверга $1.6130 и остается поддавлением. Ниже потери могут увеличится до $1.6110. Ближайшее сопротивление - на $1.6200. Выше расположен уровень $1.6250/60.

Сопротивление 3: $1.4470 (максимумы 16, 25 и 31 августа)

Сопротивление 2: $1.4380 (максимум 01 сентября)

Сопротивление 1: $1.4320 (максимум американской сессии четверга)

Текущая цена: $1.4260

Поддержка 1: $1.4220 (минимум 01 сентября)

Поддержка 2: $1.4150 (минимум 2, 9 и 12 августа)

Поддержка 3: $1.4100 (минимум 5 августа)

Комментарии: пара пытается стабилизироваться после снижения накануне. Ближайшая поддержка - на $1.4220/00, далее потери могут увеличиться до $1.4150. Ближайшее сопротивление - на $1.4320, следующее - на $1.4380.

Nikkei +105.60 (+1.18%) 9,060.80

FTSE-100 +24.12 (+0.45%) 5,418.65

DAX -54.22 (-0.94%) 5,730.63

CAC 9.07 (+0.28%) 3,265.83

Dow -119.96 (-1.03%) 11,493.60

Nasdaq -33.42 (-1.30%) 2,546.04

S&P500 -14.47 (-1.19%) 1,204.42

10-Years 2.132% -0.091

Oil -0.030 (-0.03%) 88.780

Gold -4.300 (-0.23%) 1,827.400

01:30 Австралия Сальдо торгового баланса, млрд Июль 2.05

07:15 Швейцария Уровень занятости, кв\кв II кв 4.11 4.11

09:00 Еврозона Индекс цен производителей, м/м Июль 0.0%

09:00 Еврозона Индекс цен производителей, г/г Июль +5.9%

12:30 США Занятость в несельскохозяйственных отраслях, Август +117К +77К

12:30 США Уровень безработицы, Август 9.1% 9.1%

12:30 США Средняя почасовая оплата труда, Август +0.4% +0.2%

12:30 США Средняя продолжительность рабочей недели, Август 34.3 34.3

07:15 Швейцария Уровень занятости, кв\кв II кв 4.11 4.11

09:00 Еврозона Индекс цен производителей, м/м Июль 0.0%

09:00 Еврозона Индекс цен производителей, г/г Июль +5.9%

12:30 США Занятость в несельскохозяйственных отраслях, Август +117К +77К

12:30 США Уровень безработицы, Август 9.1% 9.1%

12:30 США Средняя почасовая оплата труда, Август +0.4% +0.2%

12:30 США Средняя продолжительность рабочей недели, Август 34.3 34.3

Закрытие фондовых индексов:

Nikkei +105.60 (+1.18%) 9,060.80

FTSE-100 +24.12 (+0.45%) 5,418.65

DAX -54.22 (-0.94%) 5,730.63

CAC 9.07 (+0.28%) 3,265.83

Dow -119.96 (-1.03%) 11,493.60

Nasdaq -33.42 (-1.30%) 2,546.04

S&P500 -14.47 (-1.19%) 1,204.42

10-Years 2.132% -0.091

Oil -0.030 (-0.03%) 88.780

Gold -4.300 (-0.23%) 1,827.400

Большинство азиатских рынков закрыли первую сессию сентября в зеленой зоне

Причиной роста индексов Азии стал рост американских торговых площадок накануне, а также спекуляции относительно возможного продления стимулирования экономики со стороны Федерального Резерва.

Индекс Shanghai Composite оказался под давлением опубликованного индекса производственного индекса PMI, который превысил предыдущее значение, однако оказался ниже прогнозов.

Лидирами роста стали компании-экспортеры, в особенности технологического сектора. В Корее акции Samsung Electronics Co. выросли на 3.6%, в Японии акции Casio Computer Co. и Kyocera Corp. поднялись на 3.9% и 2.3% соответственно.

Акции Sony Corp. (+1.98%), Toshiba Corp. (+0.91%) и Hitachi Ltd. (+0.97%) выросли после решения правительства инвестировать $2.6 млрд. для объединения компаний с целью создать крупнейшую в мире организацию для производства жидкокристаллических мини-дисплеев, используемых в смартфонах и планшетных компьютерах. Все три компании до прошлого года терпели убытки в этой области.

Европейские индексы закрыли четверг ростом на фоне сильных макроэкономических данных из США.

Тем не менее европейские рынки были под давлением усиления опасений относительно дальнейшего распространения долгового кризиса в еврозоне.

Причиной роста данных опасений стали сообщения от Бюджетного комитета греческого парламента по поводу того, что долговая ситуация в Греции выходит из под контроля, а заявленных показателей дефицита бюджета страны достигнуть не удастся даже в том случае, если все запланированные меры будут предприняты вовремя.

Сегодня ЕЦБ начал выкупать долговые обязательства Испании и Италии.

Также давление оказывала статистика, которая показала слабые данных по ВВП Германии. Темп роста крупнейшей экономики еврозоны во втором квартале составил лишь +0.1% по сравнению с +1.3% в предыдущем периоде. Другие отчеты отобразили слабые индексы PMI ряда европейских стран и еврозоны в целом.

Однако оптимизм от превысившего прогнозы производственного индекса ISM США сумел поддержать рост торговых площадок.

Максимальный рост в четверг показали акции банков Великобритании, а лидером падения стал французский медиа конгломерат Lagardere SCA.

Акции банковских учреждений в Лондоне выросли после того, как ресурс Financial Times сообщил, что кредиторы, скорее всего, смогут избежать какой-либо серьезной реструктуризации aж до окончания всеобщих выборов в 2015 году. Акции Royal Bank of Scotland Group PLC подскочили на 8.2%, акции Lloyds Banking Group PLC - на 6.2%, а акции Barclays PLC – на 5.6%.

Акции финансовой группы Hargreaves Lansdown PLC поднялись на 17.7% в Лондоне после выхода отчета о резком росте прибыли компании .

Акции французского медиа-холдинга Lagardere снизились на 11.1% после комментариев компании о том, что ее прибыль за текущий год не сможет достичь ожидаемого ранее уровня в связи с проблемами с ее спорт-филиалом.

«Голубые фишки» закончили день в минусе на фоне противоречивой реакции на данные о производственной активности от ISM

Экономика: Главным двигателем рынка сегодня стал отчет от Института управления поставками (ISM), которые зафиксировал рост индекса производственной активности за август до 50.6, что превышает ранее прогнозировавшийся уровень 48.0. Данная статистика стала основой для спекуляций о снижении шансов на возобновление стимуляции экономики со стороны Федерального Резерва США.

Данные по количеству обращений за пособиями по безработице в США за неделю по 27 августа оказались несколько лучше прогнозов (409К против прогноза 410К), однако на общем негативном фоне их влияние на динамику фьючерсов оказалось не значительным.

Другой отчет показал падение расходов на строительство за июль на 1.3% против роста на 1.6% в предыдущем периоде и прогноза, что данные по итогам месяца не изменятся.

Корпоративные новости: Все секторы S&P по итогам дня сегодняшнего дня снизились. Максимальные потери понесли сектор конгломератов (-2.0%) и промышленный сектор (-1.8%). Падение технологического сектора (-1.3%) немного сдерживал рост акций компании CIENA (CIEN +20.18%), квартальная прибыль которой существенно превысила прогнозы аналитиков.

Акции таких крупнейших автопроизводителей как Ford (F -2.43%), Toyota (TM -2.93%), GM (GM -4.17) упали после публикации отчетов, которые показали более низкий, чем ожидалось, рост продаж за август.

Одними из лидеров роста стали компании розничной торговли Macy's (M +2.08%) и Costco (COST +1.20%) на фоне более сильной, чем ожидалось, статистики продаж компаний за август.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы