- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 05-09-2011

Закрытие фондовых индексов:

Hang Seng 19,616 -596.51 -2.95%

Shanghai Composite 2,479 -49.54 -1.96%

CAC 3,000 -148.99 -4.73%

DAX 5,246 -292.15 -5.28%

01:30 Австралия Кредитование жилищного строительства Июль 0.0% +1.6% 01:30 Австралия Current Account Balance II кв -10.4 -7.1

04:30 Австралия Оглашение решения РБА по учетной ставке 4.75% 4.75%

07:15 Швейцария Индекс потребительских цен, м/м Август -0.8% -0.2%

07:15 Швейцария Индекс потребительских цен, г/г Август +0.5% +0.3%

09:00 Еврозона ВВП, кв/кв II кв +0.2% +0.2%

09:00 Еврозона ВВП, г/г II кв +1.7% +1.7%

10:00 Германия Производственные заказы, м/м Июль +1.8% -0.1%

10:00 Германия Производственные заказы, г/г Июль +9.5% +10.3%

14:00 США Индекс деловой активности в сфере услуг Август 52.7 51.3

EUR/USD

Ордера на продажу: $1.4140, $1.4180/85, $1.4220, $1.4240/50

Ордера на покупку: $1.4100, $1.4080, $1.4055/50, $1.4015/00

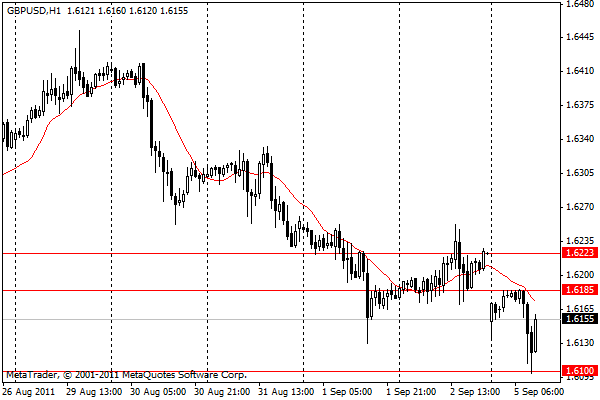

GBP/USD

Ордера на продажу: $1.6180/85, $1.6210/15, $1.6230, $1.6250/55, $1.6280

Ордера на покупку: $1.6070, $1.6050/40, $1.6010/00, $1.5980, $1.5950

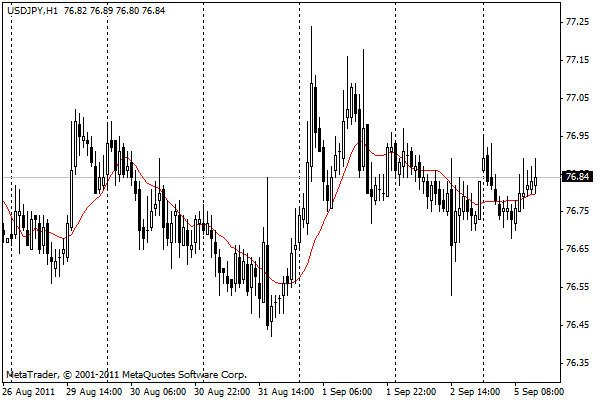

USD/JPY

Ордера на продажу: Y77.00, Y77.20/25, Y77.50/55, Y77.70

Ордера на покупку: Y76.55/50, Y76.45/40, Y76.25,

EUR/JPY

Ордера на продажу: Y109.00, Y109.50/60, Y109.90/110.10, Y110.40/50

Ордера на покупку: Y108.15/00, Y107.80, Y107.00, Y106.85/70

Сопротивление 3: Y78.50

Сопротивление 2: Y77.70

Сопротивление 1: Y77.00

Текущая цена: Y76.92

Поддержка 1: Y76.50

Поддержка 2: Y75.90

Поддержка 3: Y75.20

Сопротивление 3: Chf0.8180

Сопротивление 2: Chf0.8080/90

Сопротивление 1: Chf0.7960

Текущая цена: Chf0.7831

Поддержка 1: Chf0.7760

Поддержка 2: Chf0.7710

Поддержка 3: Chf0.7650

Комментарии: Курс остается значительно выше пятничных минимумов. Ближайшее сопротивление расположено в области локальных максимумов четверга на Chf0.7960. Далее возможен рост до $Chf0.8080/90 (максимум 01 сентября). Ключевое сопротивление - на CHf0.8180 (трендовая линия сопротивления от 01 июня 2010 года). Ближайшая поддержка расположена на Chf0.7760 (локальный минимум пятницы), ниже - на Chf0.7710/00 (пятничные минимумы). Более сильный уровень - на Chf0.7650 (50% Фибо роста курса с Chf0.7060 до Chf0.8240).

Сопротивление 3: $1.6450

Сопротивление 2: $1.6330/60

Сопротивление 1: $1.6250

Текущая цена: $1.6122

Поддержка 1: $1.6110

Поддержка 2: $1.6070

Поддержка 3: $1.6000

Комментарии: Курс тестирует поддержку в районе $1.6110 (минимум 11 августа), преодоление которой откроет дорогу к $1.6070 (минимум 20 июля). Пятничные максимумы на $1.6250/60 представляют ближайшее сопротивление. Далее сопротивление представлено максимумами 31 августа на $1.6330 и пиками 29 августа на $1.6450/55.

Сопротивление 3: $1.4380

Сопротивление 2: $1.4280/90

Сопротивление 1: $1.4200

Текущая цена: $1.4128

Поддержка 1: $1.4100

Поддержка 2: $1.4050

Поддержка 3: $1.4010

Комментарии: Курс остается под давлением. Ближайшая поддержка находится в области сессионного минимума $1.4110/00. Более сильная поддержка - в области $1.4050 (минимум 05 августа). Ближайшее сопротивление - на $1.4200 (максимумы утренней сессии), выше - в районе $1.4280/90 (пятничные максимумы). Более сильное сопротивление представлено уровнем $1.4380 (максимум 01 сентября).

Вторник начнется отчетом по платежному балансу Австралии за второй квартал в 01:30 GMT. Однако более важным станет оглашение итогов заседания Резервного банка Австралии в 04:30 GMT. Ожидается, что основная учетная ставка останется на уровне 4.75%.

Инфляционные данные Швейцарии запланированы на 07:15 GMT/

В 09:00 GMT выйдет отчет по ВВП ЕС с предварительными данными за второй квартал. Ожидается, что экономика выросла на 0.2% кв/кв.

Отчет по производственным заказам Германии будет опубликован в 10:00 GMT.

Среди американских данных в этот день внимание привлечет отчет Института Управления Поставками (ISM) по активности в непроизводственном секторе экономики США в 14:00 GMT.

Были опубликованы следующие данные:

08:00 Еврозона Индекс активности в сервисном секторе PMI Август 51.5

08:30 Еврозона Индикатор уверенности инвесторов от Sentix, м/м Сентябрь -15.4

08:30 Великобритания Индекс PMI в секторе услуг Август 51.1

09:00 Еврозона Розничные продажи, м/м Июль +0.2%

09:00 Еврозона Розничные продажи, г/г Июль -0.2%Евро продолжает снижаться против основных валют на фоне снижения спроса на активы региона после того, как партия канцлера Германии Меркель одержала поражение в местных выборах. На этом фоне усилились опасения относительно того, что властям еврозоны не удастся достигнуть консенсуса для преодоления долговых проблем.

EUR/USD: пара снизилась в область $1,4110.

GBP/USD: курс протестировал отметку $1,6100.

USD/JPY: пара оставалась в рамках Y76,70-Y76,95.

ЕЦБ отреагировал на кризис своевременным и эффективным способом.

- ЕЦБ отреагировал на кризис своевременным и эффективным способом.

- нынешний рост иены в основном вызван зарубежными факторами;

- текущий рост иены создает понижательные риски для восстановления экономики Японии;

- экспортерам Японии трудно извлекать прибыль при текущих уровнях иены;

- будем искать консенсуса Большой семерки, что чрезмерный рост иены вреден для мировой экономики.

- финансовая система в самом хрупком положении после Второй мировой войны.

- финансовая система в самом хрупком положении после Второй мировой войны.

Американская валюта укрепляет свои позиции в понедельник после того, как партия Меркель одержала поражение в местных выборах. Это усилило опасения дальнейшего распространения долгового кризиса в Европе.

Евро упал до 3-недельных минимумов против иены после того, как Канцлер Германии Ангела Меркель не смогла набрать большинства голосов в родном штате.

"Темпы роста экономики США падают, долговые проблемы ЕС тоже никуда не делись, поэтому настроения на рынке не улучшатся еще длительное время", говорит Алекс Синтон, дилер из ANZ National Bank Ltd..

Сегодня в Париже состоится выступление главы ЕЦБ Жана-Клода Трише. Его комментарии будут в центре внимание в преддверии заседания ЕЦБ 08 сентября.

"Отсутствие оптимизма относительно перспектив монетарной политики может оказать давление на евро", говорит Синтон из ANZ. "В таком случае евро может снизиться до $1.4010."

EUR/USD не смог преодолеть $1.4200 и снизился к минимумом на $1.4109.

GBP/USD консолидировался в диапазоне $1.6170/90, после чего упал к $1.6110.

USD/JPY торговался в диапазоне, ограниченном уровнями Y76.70/80, после чего поднялся к Y76.85.

В 08:30 GMT будет опубликован индекс делового оптимизма ЕС Sentix за сентябрь.

В это же время выйдет Великобритания предоставит свой индекс активности в непроизводственном секторе (PMI).

Отчет по розничным продажам ЕС запланирован на 09:00 GMT.

Финансовые рынки США и Канады в этот день будут закрыты в связи с национальным праздником - Днем Труда.

Ордера на продажу: $1.4100/10, $1.4080, $1.4060

GBP/USD:

Ордера на продажу: $1.6180/85, $1.6200/10, $1.6225/30

Ордера на покупку: $1.6135/30, $1.6110/00, $1.6070

Ордера на продажу: Y76.95/00, Y77.25, Y77.50/55

Ордера на покупку: Y76.65/70, Y76.50/55, Y76.25

AUD/USD:

Ордера на покупку: $1.0570, $1.0550/60

EUR/JPY:

Ордера на продажу: Y109.00/10

EUR/GBP

Ордера на продажу: stg0.8770/75

Ордера на покупку: stg0.8740, stg0.8725/20

EUR/USD: $1.4200, $1.4250, $1.4300

USD/JPY: Y76.00, Y76.10, Y77.00

GBP/USD: $1.6200

AUD/USD: $1.0500, $1.0640, $1.0700

EUR/USD продолжает снижаться, обновив сессионные минимумы на $1.4128. Ордера на покупку отмечаются на $1.4125, ниже - в районе опционного барьера на $1.4100. Далее покупки возможны на $1.4080. Стопы ниже.

USD/JPY торгуется в достаточно узком ценовом диапазоне, ограниченном Y76.69-96. Ордера на покупку остаются в области дневного минимума на Y76.65/70, далее - в зоне Y76.50/55, а также на Y76.25. Ордера на продажу расположены на Y76.95/00, далее - на Y77.25 и Y77.50/55. Стопы находятся выше, а также на пробитии Y77.70.

Le Temps

Россия переходит в наступление, стремясь утвердиться в роли энергетической сверхдержавы

Кремль не отказывается от своей цели стать энергетической сверхдержавой: дестабилизированная конкуренцией со стороны сланцевого газа и спадом на европейском рынке, Россия обещает увеличить добычу нефти и газа.

The Wall Street Journal

Русские обыскивали офис BP два дня подряд

Московский офис BP PLC в четверг второй день подряд подвергался обыску. Как отметил представитель BP Владимир Буянов, российские судебные приставы искали множество документов, запрошенных в рамках иска инвесторов в российское СП нефтяной компании.

The Wall Street Journal

Exxon решила померяться силой с медведем

Будем считать, что исполнительный директор Exxon знает, чем он рискует, ударив по рукам с Путиным насчет добычи нефти в российской Арктике. Если Путин настроен против вас, ваши инвестиции исчезнут быстрее, чем вы произнесете: "Михаил Ходорковский".

Business Week

В вопросе вступления в ВТО Россия рассчитывает на нейтральную Швейцарию

Швейцария была посредником между Россией и Грузией на переговорах по ВТО не менее четырех раз с марта, следующая встреча назначена на 12 сентября в Женеве. Независимость от Евросоюза и НАТО придает стране дополнительную легитимность в глазах России.

BBC

Британия: бонусы директоров выросли на 187%

Средний бонус директоров ведущих компаний из списка Лондонской биржи FTSE 100 вырос с 2002 года на 187%, причем этот рост никак не связан с ценой акций этих компаний. В докладе по итогам исследования, проведенного Комиссией по высокой зарплате, говорится, что 2002 году средний размер годовых бонусов составлял 48% от заработной платы, однако теперь они достигли 90%.

Мировые фондовые рынки негативно отреагировали в пятницу на американскую статистику, усилив опасения относительно замедления темпов восстановления экономики и, как следствие, новые меры Федерального резерва по поддержке экономики.

В Азии максимальные потери понесли представители технологического и автомобильного секторов, которые оказались под давлением из-за новых признаков слабости мировой экономики.

Падение объемов продаж в США привело к падению акций японских автопроизводителей, которые также пострадали от удорожания иены. Однако южнокорейские автопроизводители смогли укрепить свои позиции на фоне роста продаж в США.

Индекс Гонконга Hang Seng упал на 1.4% на фоне слабости банковского сектора.

В Шанхае фондовый рынок также оказался под давлением на фоне опасений относительно того, что Китай продолжит придерживаться политики ослабления в свете роста инфляции. Некоторые инвесторы уже с нетерпением ожидают выхода статистики по инфляции за август на будущей неделе.

В Сиднее среди аутсайдеров оказались добывающие компании в результате падения цен на металлы.

Индекс MSCI Asia Pacific прервал 6-дневный период роста, упав на 0.9%, а японский Nikkei снизился на 1.2%. Австралийский S&P/ASX 200 отступил на 1.5%.

Инвесторы также в пятницу закрывали позиции после слабого отчета по занятости, что также внесло свою лепту в падение рынка в целом.

Фондовый рынок Европы завершил неделю смешанно. Так, немецкий индекс Dax в пятницу нивелировал рост, который был зафиксирован в начале недели, и завершил неделю на нейтральной территории в области 5,538.33. С момента достижения своего пика в мае и ндекс упал уже более чем на 26%.

Акции Deutsche Bank подешевели на 4.9%, а акции Commerzbank - на 5.2%.

Акции Eon и RWE упали на 0.7% и 1.1% соответственно.

Крупнейшим лидером среди компонентов FTSE Eurofirst 300 стал Bouygues, акции которого выросли на 15.3% по итогам недели.

Европейские автопроизводители, как и их коллеги в Азии, упали после того, как аналитики Citigroup понизили рейтинг Fiat с “buy” до “hold”.

Акции Daimler подешевели на 0.4%.

Акции португальской компании EDP выросли на 14.9% после того, как GDF Suez заявила о том, что компания рассматривает вероятность покупки государственной доли акций в EDP.

Индекс FTSE Eurofirst 300 по итогам недели вырос на 3.2% до 948.62.

Слабые данные из сектора труда США, а также новые расследования на предмет причин финансового кризиса 2008 года привели к тому, что "голубые фишки" растеряли свои впечатляющие результаты начала недели.

К среде индекс S&P 500 демонстрировал рост на протяжении 4-х сессий подряд (впервые с конца июня) и впервые с 04 августа индекс завершил торги выше отметки в 1,200. Однако по итогам недели индекс S&P 500 вырос всего на 0.5% до 1,183.58, значительно ниже максимума среды на 1,230. Финансовый сектор индекса потерял 0.7% по итогам пяти сессий.

Индекс Dow Jones Industrial Average вырос всего на 0.3% до 11,315.53 за неделю, а технологический Nasdaq Composite - на 1% до 2,505.22.

Так, согласно опубликованной статистике, занятость в августе осталась на уровне июля (минимум с сентября 2010 года), причем предыдущий показатель был пересмотрен с понижением до +85,000. Средний прогноз аналитиков составлял +65,000.

Акции Goldman по итогам недели упали на 4.3%.

Акции JPMorgan отступили на 3.6%.

Акции Citigroup подешевели на 3.2%.

На 4.9% снизились в цене акции Netflix.

Однако, акции Newmont Mining показали недельный рост в 3.2%.

Единая валюта утратила почву под ногами на этой неделе на опасениях, что темпы роста экономики региона и долговые проблемы продолжат оказывать давление на валюту.

Евро заметно пострадал после публикации ряда отчетов по производственной активности в странах ЕС, которые подтвердили, что спад в экономике распространяется на другие страны и уже добрался до "ядра" ЕС, поскольку производственная активность в Германии упала почти до 2-летнего минимума.

Это усилило спекуляции относительно того, как ЕЦБ воздержится оптимистической оценки экономики на очередном заседании, которое состоится на будущей неделе. Более того, есть предположения, что центральный банк может намекнуть на ослабление монетарной политики с целью стимулирования экономического роста в ближайшие месяцы.

Давление усилилось после разочаровывающих результатов аукциона испанских бондов, а также после сообщения о том, что инспекторы от ЕС, МВФ и ЕЦБ приостановили свою оценку реформ по сокращению дефицита бюджета Греции, что потенциально отсрочивает предоставление второго транша помощи.

По итогам недели евро упал на 1.9% против доллара, на 0.9% по отношению к фунту и на 1.7% против иены.

После того, как в эту среду НБШ остался в стороне после интервенций в августе три среды подряд, инвесторы принялись покупать франки, определив такое "молчание" НБШ как "зеленый свет" к покупкам.

По итогам недели франк вырос на 5% против евро и на 3.1% по отношению к доллару.

Доллар получил поддержку как валюта-убежище, несмотря на публикацию слабого отчета по занятости, который вызывает опасения относительно состояния экономики США и повышает вероятность третьего раунда "количественного смягчения" (QE3).

Так, согласно опубликованной статистике, занятость в августе осталась на уровне июля (минимум с сентября 2010 года), причем предыдущий показатель был пересмотрен с понижением до +85,000. Средний прогноз аналитиков составлял +65,000.

Напомним, что на прошлой неделе на конференции в Джексон Хоуле глава Федерального резерва Бен Бернанке заявил, что в распоряжении центрального банка по-прежнему есть инструменты для поддержки экономики, при этом он не стал называть даты и время их воплощения в жизнь.

В прошлом году на конференции Бернанке заявил, что Федеральный резерв "сделает все, что в его силах" для обеспечения дальнейшего восстановления экономики и что при условии замедления темпов роста экономики регулятор будет выкупать казначейские облигации. Два месяца спустя Федеральный резерв сообщил о втором раунде выкупа бондов на сумму в $600 млрд., который завершился в июне.

Протоколы FOMC от 09 августа, опубликованные 30 августа, показали, что некоторые члены Комитета склоняются к применению мер по стимулированию экономики.

По итогам недели доллар вырос на 0.2% против иены и на 1% против фунта.

Сопротивление 3: Y78.50

Сопротивление 2: Y77.70

Сопротивление 1: Y77.00

Текущая цена: Y76.72

Поддержка 1: Y76.50

Поддержка 2: Y75.90

Поддержка 3: Y75.20

Сопротивление 3: Chf0.8180

Сопротивление 2: Chf0.8080/90

Сопротивление 1: Chf0.7960

Текущая цена: Chf0.7881

Поддержка 1: Chf0.7760

Поддержка 2: Chf0.7710

Поддержка 3: Chf0.7650

Комментарии: Курс остается значительно выше пятничных минимумов. Ближайшее сопротивление расположено в области локальных максимумов четверга на Chf0.7960. Далее возможен рост до $Chf0.8080/90 (максимум 01 сентября). Ключевое сопротивление - на CHf0.8180 (трендовая линия сопротивления от 01 июня 2010 года). Ближайшая поддержка расположена на Chf0.7760 (локальный минимум пятницы), ниже - на Chf0.7710/00 (пятничные минимумы). Более сильный уровень - на Chf0.7650 (50% Фибо роста курса с Chf0.7060 до Chf0.8240).

Сопротивление 3: $1.6450

Сопротивление 2: $1.6330/60

Сопротивление 1: $1.6250

Текущая цена: $1.6177

Поддержка 1: $1.6130

Поддержка 2: $1.6110

Поддержка 3: $1.6070

Комментарии: Курс протестировал минимума четверга на $1.6130 и слегка восстановился. В случае возобновления продаж есть риски снижения до $1.6110 (минимум 11 августа) и $1.6070 (минимум 20 июля). Пятничные максимумы на $1.6250/60 представляют ближайшее сопротивление. Далее сопротивление представлено максимумами 31 августа на $1.6330 и пиками 29 августа на $1.6450/55.

Сопротивление 3: $1.4380

Сопротивление 2: $1.4280/90

Сопротивление 1: $1.4200

Текущая цена: $1.4166

Поддержка 1: $1.4130

Поддержка 2: $1.4100

Поддержка 3: $1.4050

Важным событием азиатской сессии понедельника станет отчет о ситуации на рынке труда Австралии в 01:30 GMT.

В 08:00 GMT выйдет индекс активности в непроизводственном секторе ЕС (PMI) за август.

В 08:30 GMT будет опубликован индекс делового оптимизма ЕС Sentix за сентябрь.

В это же время выйдет Великобритания предоставит свой индекс активности в непроизводственном секторе (PMI).

Отчет по розничным продажам ЕС запланирован на 09:00 GMT.

Финансовые рынки США и Канады в этот день будут закрыты в связи с национальным праздником - Днем Труда.

Вторник начнется отчетом по платежному балансу Австралии за второй квартал в 01:30 GMT. Однако более важным станет оглашение итогов заседания Резервного банка Австралии в 04:30 GMT. Ожидается, что основная учетная ставка останется на уровне 4.75%.

Инфляционные данные Швейцарии запланированы на 07:15 GMT/

В 09:00 GMT выйдет отчет по ВВП ЕС с предварительными данными за второй квартал. Ожидается, что экономика выросла на 0.2% кв/кв.

Отчет по производственным заказам Германии будет опубликован в 10:00 GMT.

Среди американских данных в этот день внимание привлечет отчет Института Управления Поставками (ISM) по активности в непроизводственном секторе экономики США в 14:00 GMT.

ВВП Австралии начнет среду в 01:30 GMT.

Однако более важным в этот день станет итог заседания Банка Японии. Несмотря на то, что ставка, вероятно, останется в диапазоне 5%-0.1%, инвесторы с интересом будут слушать выступления представителей банка.

В 08:30 GMT выйдет британские данные по производству в обрабатывающих отраслях и промышленному производству.

Данные по промышленному производству Германии будут опубликованы в 10:00 GMT.

В 13:00 GMT внимание участников рынка будет приковано к решению по ставке Банка Канады. Ожидается, что основная ставка рефинансирования страны останется на уровне 1%.

В 14:00 GMT выйдет индекс менеджеров по закупкам Канады Ivey за август.

торговый и платежный балансы Японии будут обнародованы в 23:50 GMT.

В четверг Австралия продолжит публиковать данные о состоянии рынка труда - на этот раз выйдет уровень безработицы в 01:30 GMT, а также показатель занятости.

Аналогичные показатели занятости Швейцарии будут в распоряжении участников рынка в 05:45 GMT.

В 06:00 GMT крупнейшая экономика Европы, - Германия, - опубликует отчет по торговому балансу.

Однако основными событиями дня станут решения по ставкам Банка Англии и ЕЦБ в 11:00 GMT и 11:45 GMT соответственно. Никаких изменений не предвидится.

В 12:30 GMT Канада предоставит отчет по торговому балансу за июль.

В США выпустит аналогичный отчет в 12:30 GMT. В это же время выйдут данные по количеству заявок на получение пособия по безработицы.

В 15:00 GMT повлиять на динамику цен на сырьевых рынках сможет отчет по еженедельным запасам сырой нефти.

Инфляционные данные Германии начнут пятницу в 06:00 GMT.

Данные по ценам производителей Британии последуют в 08:30 GMT. В это же время страна предоставит отчет по торговому балансу за июль.

Данные по занятости Канады выйдут в 11:00 GMT.

Оптовые запасы США завершают неделю в 14:00 GMT.

Nikkei -110.06 (-1.21%) 8,951

FTSE-100 -126.62 (-2.34%) 5,292

DAX -192.30 (-3.36%) 5,538

CAC -117.30 (-3.59%) 3,149

Dow -253.31 (-2.20%) 11,240

Nasdaq -65.71 (-2.58%) 2,480.33

S&P500 -30.45 (-2.53%) 1,174

10-Years 2.00% -0.15

Oil -2.10 (-2.37%) $86.65

Gold +58.70 (+3.21%) $1,886.70

00:00 Канада День Труда

00:00 США День Труда

01:30 Австралия Индекс числа вакансий от ANZ, м/м, Август, -0.7%

07:55 Германия Индекс активности в сервисном секторе PMI, Август, 52.9 50.3

08:00 Еврозона Индекс активности в сервисном секторе PMI, Август, 51.6 51.5

08:20 Еврозона Индикатор уверенности инвесторов от Sentix, м/м, Сентябрь, -13.5 -17.5

08:30 Великобритания Индекс PMI в секторе услуг, Август, 55.4 54.5

09:00 Еврозона Розничные продажи, м/м, Июль, +0.9% -0.1%

09:00 Еврозона Розничные продажи, г/г, Июль, -0.4% +0.1%

00:00 Канада День Труда

00:00 США День Труда

01:30 Австралия Индекс числа вакансий от ANZ, м/м, Август, -0.7%

07:55 Германия Индекс активности в сервисном секторе PMI, Август, 52.9 50.3

08:00 Еврозона Индекс активности в сервисном секторе PMI, Август, 51.6 51.5

08:20 Еврозона Индикатор уверенности инвесторов от Sentix, м/м, Сентябрь, -13.5 -17.5

08:30 Великобритания Индекс PMI в секторе услуг, Август, 55.4 54.5

09:00 Еврозона Розничные продажи, м/м, Июль, +0.9% -0.1%

09:00 Еврозона Розничные продажи, г/г, Июль, -0.4% +0.1%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы