- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 13-07-2013

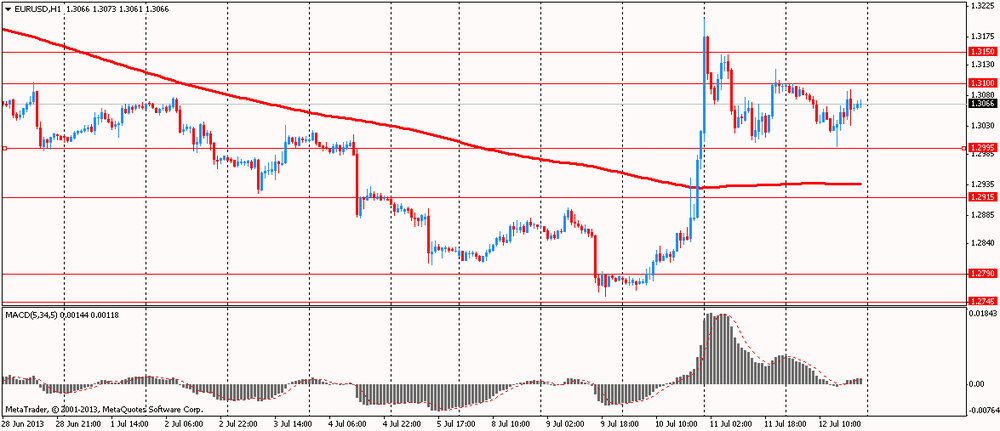

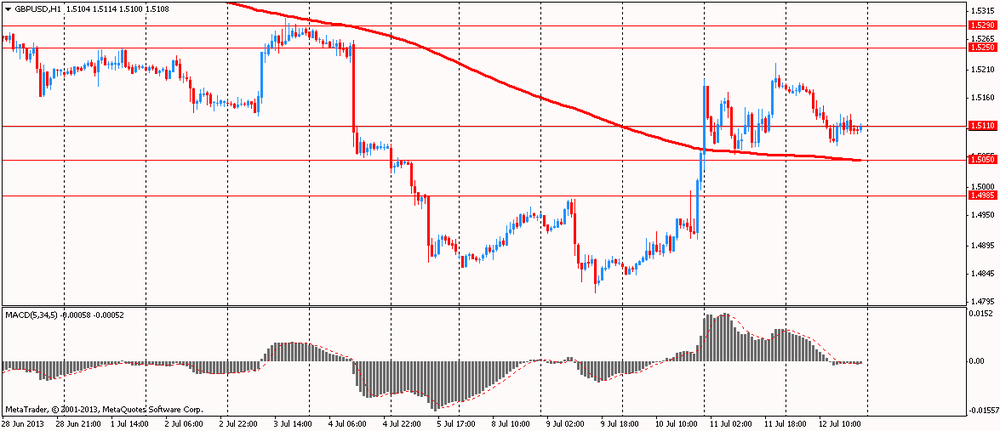

По итогам недели все основные валюты, за исключением австралийского доллара (-0,21%), закрылись выше нулевой отметки. Наибольший рост по отношению к доллару США смогли показать японская иена (+2,00%), евро (+1,88%), швейцарский франк (+1,82%) и канадский доллар (+1,81%) . Британский фунт и новозеландский доллар прибавили по отношению к доллару США 1,49% и 0,96% соответственно.

Основными событиями прошедшей недели был публикация протоколов последнего заседания FOMC и выступление главы ФРС Бена Бернанке, которые состоялись в среду, в результате чего доллар ослаб против основных валют, а пара евро/доллар выросла более чем на 400 пкт. Протоколы последнего заседания ФРС несколько удивили рынок. С учетом того, что основным результатом июньского заседания стало обозначение более конкретных временных рамок начала свертывания QE, протокол заседания содержал в себе несколько иную идею - многие члены комитета по открытым рынкам сочли, что необходимо добиться более стабильного улучшения ситуации на рынке труда, прежде чем начинать свертывание QE. Еще одним фактором, поспособствовавшим отскоку евро против доллара, были комментарии Бернанке - в ответ на заданный вопрос после лекции на тему истории монетарной политики США глава ФРС сказал, что "американской экономике в обозримом будущем необходима весьма мягкая (highly accommodative) монетарная политика". Участники валютных торгов обратили особое внимание на слова "в обозримом будущем", которые контрастируют с ранее озвученными временными горизонтами выхода из QE.

В начале недели евро показал умеренный рост по отношению к доллару на фоне выступления главы ЕЦБ. Марио Драги выступая в Европарламенте вновь повторил, что монетарная политика Банка будет оставаться аккомодационной настолько долго, насколько это будет необходимо, а процентные ставки будут поддерживаться на низких уровнях в течение длительного времени. Хотя ситуация в еврозоне еще не стабилизировалась и понижательные риски для экономики сохраняются, ЕЦБ ожидает, что во 2-м полугодии 2013 г. в регионе начнется постепенное восстановление экономики. Решающим фактором в этом процессе станет устойчивая банковская система. Драги отмечал, что политика ЕЦБ помогла стабилизировать финансовые условия в еврозоне. Тем временем, действия правительств ЕС стимулировали рост доверия в еврозоне, и индикаторы настроений выросли в последнее время.

Во вторник евро упал до 3-месячного минимума против доллара США после комментариев представителя ЕЦБ о низких процентных ставках. В интервью Reuters член Управляющего совета Йорг Асмуссен, разъясняя заявления президента ЕЦБ Марио Драги, сделанные им на прошлой неделе, говорил, что ЕЦБ, возможно, будет сохранять ставки низкими дольше 12 месяцев. Асмуссен также заявлял, что не исключал бы еще одного раунда дешевого кредитования, которое было использовано два года назад для вливания капитала в проблемные банки еврозоны. Евро отреагировал резким снижением на эти комментарии, так как они стали сигналом о том, что ЕЦБ продолжит держать ставки низкими, что понижает привлекательность деноминированных в евро активов для инвесторов. На прошлой неделе Драги обещал, что ставки в еврозоне будут оставаться на низких уровнях "в течение длительного периода времени". Это был беспрецедентный шаг со стороны центрального банка. Однако позже ЕЦБ выступил с возражениями относительно сроков сроков действия ориентира относительно курса денежно-кредитной политики. Давление на евро усилилось после того, как рейтинговое агентство Standard & Poor's понизило кредитный рейтинг Италии с BBB+ до уровня BBB. Как говорится в сопроводительном заявлении S&P, данная мера отражает последствия продолжающегося замедления темпов роста Италии ввиду структурной слабости и низкой жизнеспособности ее экономики. S&P сохранило негативный прогноз по рейтингу, что указывает на возможность дальнейшего понижения рейтинга в 2013 или 2014, с вероятностью 1-3.

Укреплению единой валюты в среду также помогли отчеты по Германии и Франции. Как показали окончательные данные, которые были представлены Федеральным статистическим ведомством, по итогам прошлого месяца инфляция в Германии снова ускорилась, что стало вторым месячным увеличением подряд, что, в первую очередь, было связано с ростом цен на продукты питания и энергоносители. С учетом последнего чтения инфляция достигла самого высокого уровня с декабря 2012 года. Согласно отчету, по итогам июня потребительские цены выросли на 0,1% в месячном выражении, и поднялись на 1,8% за год, что полностью соответствовало предварительным оценками и прогнозам экспертов. Для сравнения, в апреле годовая инфляция составила 1,2%. Что касается Франции, то данные от Статистического управления Insee показали, что по итогам мая объем французского промышленного производства снизился меньше, чем прогнозировали многие экономисты, чему частично помогло увеличение производства автомобилей и электроэнергии. Согласно отчету, в месячном выражении объем майского промпроизводства уменьшился на 0,4%, что последовало после увеличения на 2,2% в апреле. Добавим также, что в годовом выражении значение данного показателя выросло на 0,4%, почти перекрыв спад на 0,5%, зафиксированный в прошлом месяце. По оценкам экспертов объем производства должен был уменьшиться на 0,5% в месячном выражении, и снизится на 0,1% в годовом.

Курс евро в четверг снизился после того, как накануне евро вырос против доллара США более чем на 400 пкт на комментариях главы ФРС Бернанке. В центре внимания игроков был еженедельный отчет по рынку труда США, важность которого возросла со среды. Аналитики прогнозировали скромное падение числа новых заявок на пособие по безработице. Однако отчет министерства труда показал, что число первичных заявок на пособие по безработице, которые являются индикатором увольнений, на неделе 30 июня - 6 июля выросло на 16 000 и с учетом коррекции на сезонные колебания составило 360 000. Вышедший отчет усилил давление на единую валюту.

Курс евро в пятницу снизился после роста в ходе американской сессии против доллара США на новости о том, что агентство Fitch Ratings понизило прогноз по рейтингу Франции с уровня AAA до AA+, сохранив при этом стабильный прогноз по уровню долга страны. В качестве одной из главных причин, стоящих за таким решением агентство назвало высокий уровень неплатежеспособности французского правительства. По оценкам Fitch, в 2014 г. уровень госдолга в стране достигнет отметки 96% от ВВП, и в дальнейшем будет снижаться очень медленно, опустившись в 2017 г. лишь до значения 92%. Доллар снизился после того, как показали предварительные результаты исследований, которые были представлены Thomson-Reuters и Мичиганским институтом, в июле американские потребители чувствовали менее оптимистичней в отношении экономики, чем было зафиксировано в прошлом месяце. Согласно данным, в июле индекс потребительских настроений снизился до уровня 83,9, по сравнению с окончательным чтением за июнь на уровне 84,1. Стоит отметить, что согласно средним оценкам экспертов, данный индекс должен был вырасти до отметки 85,3. Ранее курс EUR/USD резко снизился, упав ниже минимальных значений вчерашнего дня. На динамику торгов оказали влияние данные по еврозоне: по итогам мая объем промышленного производства еврозоны заметно упал, превысив при этом прогнозы экспертов, что может указывать на продолжение рецессии в валютное зоне во втором квартале. Отчет показал, что в мае объем промпроизводства уменьшился на 0,3% с апреля и на 1,3% с мая 2012 года. Стоит отметить, что согласно средним прогнозам экспертов объем промышленного производства должен был уменьшиться на 0,2% за месяц и 1,4% за год. Данные также показали, что падение промышленного производства в мае было связано со слабым внутренним спросом и экспортом, а также резким спадом производства потребительских товаров длительного пользования и капитальных товаров. Снижение производства было зафиксировано в большей части валютной зоне, и даже в Германии и Франции, а также в Испании и Греции. Тем не менее, был зафиксирован очень резкий рост в Португалии, и более скромный рост в Италии. В целом по ЕС производство сократилось на 0,6% с апреля, и уменьшилось на 1,6% с мая 2012 года.

Курс фунта во вторник существенно снизился против доллара, чему способствовала публикация отчета по Британии. Как показали последние данные, которые были представлены вчера Управлением национальной статистики, объем промышленного производства в Великобритании не изменился в мае месяце, в то время как производство в обрабатывающей промышленности неожиданно уменьшилось. Согласно отчету, в месячном выражении объем майского промышленного производства показал нулевой прирост, в то время как производство в обрабатывающей промышленности упал на 0,8%. Стоит отметить, что согласно средним прогнозам экспертов объем производства должен был увеличиться на 0,3% и на 0,5%, соответственно. Добавим также, что показатель по промпроизводству за апрель был пересмотрен в сторону понижения до -0,1% с +0,1%. Кроме того, данные показали, что в годовом выражении промпроизводство упало на 2,3%, опередив прогнозы экономистов на уровне 1,5% снижения, что было связано с 2,9% падением в обрабатывающей промышленности и 3,5% снижением в горнодобывающей промышленности и разработке карьеров.

Курс фунта в пятницу упал против доллара, несмотря на положительные данные по производству в строительной сфере. Как стало известно, объем производства в данном секторе подскочил в апреле, что позволяет предположить, что сектор внесет вклад в экономический рост во 2-м квартале. Согласно данным, производство в строительной сфере с учетом коррекции на сезонные колебания в апреле выросло на 4,6% по сравнению с предыдущим месяцем, а в мае осталось без изменений. Сильный апрельский рост был обеспечен компаниями, выполнявшими заказы, накопившиеся с марта, когда погодные условия были плохими. Относительно сильная динамика сектора в апреле последовала за неблагоприятным 1-м кварталом, когда спад производства в строительной сфере подорвал рост экономики. В 1-м квартале производство в строительной сфере сократилось на 1,8%, ограничив рост ВВП уровнем 0,3%, несмотря на ускорение роста в крупнейшей отрасли экономики – секторе услуг. Также данные показали, что по сравнению с аналогичным периодом предыдущего года производство в строительной сфере в апреле сократилось на 2,2%, а в мае – на 4,8%. Столь резкое годовое падение производства в мае было в основном вызвано тем, что у банков в мае этого года было на один лишний нерабочий день больше, чем в мае 2012 года.

Курс иены в среду существенно вырос против большинства основных валют, поскольку признаки восстановления в экономике Японии снизили перспективы того, что центральный банк страны смягчит свою денежно-кредитную политику в этом году. Укреплению валюты также помог отчет по Китаю. Согласно опубликованным данным, объем экспорта в июне упал на 3,1% по сравнению с тем же периодом прошлого года, после невыразительного роста в мае, составившего 1% по сравнению маем 2012 года. Результат за июнь оказался значительно хуже ожидавшегося увеличения экспорта на величину, чуть превышающую 3%. Слабый экспорт замыкает серию разочаровывающих показателей состояния китайской экономики. Тем не менее, в опубликованном в вчера утром заявлении, премьер-министр страны Ли Кэцян указал, что текущий уровень роста остается в пределах приемлемого диапазона.

Курс японской иены в четверг демонстрировал смешанную динамику по отношению к доллару на фоне оглашения итогов двухдневного заседания. Отметим, что Банк Японии повысил оценку экономической ситуации в стране, заявив, что экономика начинает умеренно восстанавливаться. По итогам двухдневного заседания центральный банк оставил свою политику без изменений и придерживался позитивного прогноза на 2015 финансовый год. Судя по всему, банк уверен в том, что радикальная программа смягчения денежно-кредитной политики, стартовавшая в апреле, поможет прекратить снижение цен, которое наблюдается в Японии уже на протяжении 15-ти лет. Банк Японии подтвердил свои намерения продолжать качественное и количественное смягчение монетарной политики с целью достижения целевого показателя инфляции в 2%. В то же время ЦБ пересмотрел свои прогнозы по ВВП и инфляции на текущий финансовый год. Теперь рост японской экономики в 2013 финансовом году, как ожидает Банк Японии, составит 2,8% против 2,9%, прогнозируемых в апреле. Прогноз по инфляции был пересмотрен до 0,6% с 0,7% согласно предыдущему прогнозу. Ожидания на 2014 финансовый год также были ухудшены: рост ВВП теперь ожидается на уровне 1,3% против прогнозируемого ранее 1,4%. Что касается рисков, то в экономике сохраняется высокая степень неопределенности, связанная с долговыми проблемами Европы, ситуации в развивающихся экономиках, сильно связанных с экспортов сырья, а также темпами роста в США. Также ЦБ сохранил свою цель по увеличению денежной базы на 60-70 трлн иен в год. Решения регулятора не стали сюрпризом и совпали с прогнозами большинства экономистов.

Курс иены в пятницу снизился против доллара США. Как стало известно, Банк Японии ожидает умеренного увеличения экспорта и промышленного производства по мере восстановления экономики, в соответствии с ежемесячным отчетом центрального банка, опубликованного в пятницу. Между тем, опубликованные данные, которые были пересмотрены, показали, что промышленное производство в Японии выросло на 1,9% в мае по сравнению с предыдущим месяцем, что свидетельствует о неуклонном росте промышленной активности за счет сил внутреннего спроса. Показатель по сравнению с начальным значением увеличился на 2,0% после 0,9% роста в апреле. Кроме того, стало известно, что индекс использования производственных мощностей увеличился на 2,3% в мае по сравнению с предыдущим месяцем - до 98,1.

Курс австралийского доллара существенно снизился против доллара США, что было связано с выходом данных по безработице. Согласно информации от Австралийского бюро статистики, по итогам июня уровень безработицы в Австралии вырос, поднявшись при этом до самого высокого уровня с 2009 года на фоне заметного увеличения числа людей, которые искали работу на полный рабочий день. Добавим также, что пока шло увеличение числа занятых, которое было обусловлено всплеском на неполный рабочий день, число занятых на полный рабочий день упало. Согласно отчету, с учетом сезонных колебаний уровень безработицы вырос в июне до уровня 5,7 процента, по сравнению с пересмотренным в сторону повышения показателем за май на уровне 5,6 процента (первоначально сообщалось о показателе на уровне 5,5%). Отметим, что июньское значение оказалось самым высоким, начиная с сентября 2009 года. Данные также показали, что число безработных увеличилось на 23 700 в мае-июне, достигнув при этом уровня 709 300 человек.

Основные фондовые индексы США в последнюю торговую сессию недели восстановились от минимальных значений, и смогли завершить торги выше нулевой отметки, обновив рекордные максимумы и показав за последние 5 торговых сессий прирост от 2,2% до 3,4%. По итогам торговой недели: DOW +0,02%, S&P +0,31%, Nasdaq +0,61%.

В пятницу в фокусе участников рынка был банковский сектор - квартальные отчеты представили банкиJPMorgan Chase (JPM) и Wells Fargo (WFC). Оба отчета вышли лучше ожиданий. Рост индексов сдержало снижение прогнозов по росту ВВП властями Китая. Министр финансов Китая Лоу Цзивэй заявил, что темпы роста ВВП страны в текущем году могут составить 7%, однако жесткой посадки не будет. Ограничивало рост индексов также снижение службой курьерской доставки UPS прогнозов по финансовым показателя за 2-й квартал и 2013 год в целом. Компания ожидает получить по итогам 2-го квартала прибыль в размере $1.13 в расчете на одну акцию против среднего прогноза аналитиков $1.20. Прогноз за полный 2013 финансовый год понижен до $4.65-$4.85 в расчете на одну акцию против средних ожиданий аналитиков на уровне $4.97. Причиной снижения в компании называют замедление экономики США, однако добавляют, что ожидают продолжения восстановления. Данные по индексу потребительских настроений от Reuters/Michigan хоть и вышли хуже прогнозов, но существенного влияния на динамику торгов не оказали.

В четверг поддержку индексам оказал рост уверенности участников рынка в том, что ФРС в ближайшее время воздержится от сворачивания программы QE3. Причиной роста данной уверенности стало вчерашнее выступление председателя ФРС Бена Бернанке, который заявил о наличии рисков в американской экономике и сохраняющейся высокой безработице, сигнализировав тем самым, что скорого снижения объема QE3 может и не быть. До выступления Бернанке большинство аналитиков сходилось во мнении, что ФРС примет решение о постепенном сокращении объема программы покупок гособлигаций и ипотечных ценных бумаг на своем сентябрьском заседании. Однако, навряд ли при текущем уровне инфляции и ситуации на рынке труда, а также настроениях внутри Комитета по открытым рынкам подобное решение будет принято в сентябре. В представленном вчера протоколе последнего заседания Комитета по открытым рынкам ФРС от 18-19 июня было отмечено, что многие члены комитета хотят увидеть больший рост занятости, прежде чем сокращать покупки облигаций. Также было отмечено, что некоторые представители ФРС обеспокоены тем, что рост экономики может оказаться разочаровывающим. Усилили уверенность участников рынка в том, что в ближайшие месяцы сокращения QE3 ожидать не стоит, и данные по количеству обращений за пособиями по безработице в США , которые вышли выше ожиданий.

В среду под влиянием ряда негативных факторов сегодня индексы не сумели показать рост. Понижение прогноза по росту глобальной экономики МВФ, намерение регуляторов США увеличить коэффициенты соотношения собственных и заемных средств для крупнейших банков, понижение кредитного рейтинга Италии агентством S&P, снижение на 3,1% г/г объемов экспорта на 0,7% г/г импорта в Китае по итогам июня, рост цен на нефть выше отметки $105 (WTI), возобновление роста доходности казначейских облигаций, а также спекуляции относительно того, что Испания является следующим кандидатом на понижение кредитного рейтинга - все это держало фондовые рынки под давлением. Публикация протоколов ФРС вызвала противоречивую динамику фондовых индексов. Как показал протокол заседания ФРС от 18-19 июня, около половины членов FOMC считают уместным завершить программу покупок активов в конце текущего года, тогда как остальные выступили за продолжение QE3 в 2014. Тем временем все члены Комитета сошлись на том, что Центробанку довольно скоро следует внести больше ясности касательно вопроса покупок активов и перспектив уровня ставок.

Во вторник основные фондовые индексы США получили поддержку от более сильного, чем ожидалось, квартального отчета компании Alcoa (AA) , который дал участникам рынка надежду на позитивный сезон отчетов. Надежды на позитивные квартальные финансовые данные компаний затмили собою опасения относительно возможного начала процесса сворачивания федрезервом мер монетарного стимулирования американской экономики. Доходность казначейских облигаций США продолжила снижаться, оказав положительное влияние на динамику индексов. Доходность 10-летних облигаций упала до уровня 2,62%, продолжив отступать от достигнутых в пятницу 2-х летних максимумов на уровне 2,72%. Понижение МВФ прогноза по росту мировой экономики в 2013 году до 3,1% и в 2014 году до 3,8% не сумело стать преградой на пути роста индексов.

В понедельник фондовые индексы США умеренно выросли на фоне сохранения доходности казначейских облигаций США на относительно высоком уровне. При этом отсутствие важных фундаментальных факторов не позволило индексам продемонстрировать более существенный рост. Удержаться индексам в плюсе позволило снижение опасений относительно усугубления кризиса в Европе. Поступили сообщения о том, что международные кредиторы достигли соглашения с Грецией по экономической программе, открывающей дорогу к выделению стране очередного транша помощи. Министры финансов стран еврозоны на своем заседании по предоставлению помощи согласились выплатить 2,5 млрд евро в июле и еще 0,5 млрд евро в октябре при условии, что Греция достигнет целей реформ в течение следующих нескольких месяцев. Новостной фон был ограничен. Перед окончание торгов вышли данные по потребительскому кредитованию, согласно которым объем кредитования увеличился в мае на $19,6 млрд по сравнению с апрельским ростом в $10,9 млрд. Стоит отметить, что результат оказался значительно выше ожиданий экспертов, которые прогнозировали показатель на уровне $13,2 млрд. В месячном исчислении показатель вырос на 8,4% в мае, что значительно выше апрельского роста в 4,6%. Это стало максимальным ростом показателя с мая 2012 г., когда объем потребительских кредитов увеличился на 9%.

В отраслевом разрезе все сектора индекса S&P за период 8-12 июля включительно показали рост. Наибольший рост показал сектор коммунального хозяйства (+4,2%).

Что касается компонентов индекса DOW, то за прошедшую неделю прирост показали 26 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции Boeing Co. (ВА, -2.24%). Лидером были акции Caterpillar Inc. (САТ, +6.12%).

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы