- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 14-03-2014

В понедельник в 00:30 GMT Австралия объявит об изменении объема продаж новых транспортных средств за февраль. В 10:00 GMT Еврозона выпустит индекс потребительских цен за февраль. В 10:30 GMT Германия размещает 10-летние бонды, а в 11:00 GMT выйдет Ежемесячный отчет Бундесбанка. В 12:30 GMT Канада заявит об объеме операций с иностранными ценными бумагами за январь, а США опубликует производственный индекс Empire Manufacturing за март. В 13:00 GMT Канада отчитается по изменению объёма продаж жилья на вторичном рынке за февраль, а США – по чистому объему покупок американских ценных бумаг иностранными инвесторами за январь. В 13:15 GMT США выпустит коэффициент загрузки производственных мощностей за февраль и заявит об изменении объема промышленного производства за февраль. В 14:00 GMT США представит индекс рынка жилья от NAHB за март.

Во вторник в 00:30 GMT Австралия представит протокол совещания РБА по вопросам кредитно-денежной политики. В 01:30 GMT Китай выпустит индекс цен на жилье за февраль. В 06:45 GMT в Швейцарии состоится публикация экономического прогноза от SECO на 2 квартал. В 10:00 GMT в Германии выйдет индекс настроений в деловой среде и индекс текущей ситуации от института ZEW за март. Также в это время еврозона опубликует индекс настроений в деловой среде от института ZEW за март и отчитается по сальдо баланса внешней торговли за январь. В 12:30 GMT Канада заявит об изменении объема производственных поставок за январь, а США выпустит отчет по объему выданных разрешений на строительство и числу закладок новых фундаментов за февраль, а также представит индекс потребительских цен за февраль. В 21:45 GMT Новая Зеландия отчитается по сальдо расчетного счета платежного баланса за 4 квартал. В 23:30 GMT в Австралии выйдет индекс опережающих индикаторов экономической активности от Westpac-MI за февраль. В 23:50 GMT Япония заявит об общем сальдо внешней торговли товарами за февраль.

В среду в 04:30 GMT Япония выпустит индекс активности во всех отраслях экономики за январь. В 05:00 GMT глава Банка Японии Харухико Курода выступит с речью. В 09:30 GMT Британия заявит об изменении числа заявлений на получение пособий по безработице и уровню заявлений безработных на трудоустройство за февраль, а также представит отчет по уровню безработицы и изменении числа занятых за январь. Также в этом время выйдет протокол последнего заседания Банка Англии по денежно-кредитной политике, и станет известно об объеме ипотечного кредитования от ВВА за февраль. В 10:00 GMT Швейцария выпустит индекс ожиданий швейцарских инвесторов, по данным ZEW и Credit Suisse за март. В 12:30 GMT Канада отчитается по изменению объема оптовой торговли за январь, а Британия выпустит годовой бюджет на 2014 год. Также в 12:30 GMT США объявит о сальдо расчетного счета платежного баланса за 4 квартал. В 18:00 GMT выйдет экономический прогноз от FOMC, и станет известно решение FOMC по основной процентной ставке. Кроме того будет представлено сопроводительное заявление FOMC. В 18:30 GMT в США пройдет пресс-конференция FOMC. В 21:45 GMT Новая Зеландия заявит об изменении объема ВВП за 4 квартал.

В четверг в 07:00 GMT Швейцария выпустит данные по сальдо баланса внешней торговли за февраль, а Германия представит индекс производственных цен за февраль. В 07:15 GMT глава Банка Японии Харухико Курода выступит с речью. В 08:30 GMT станет известно решение НБШ по ставке Libor. В 09:30 GMT Британия отчитается по изменению объёма розничной торговли за февраль. В 11:00 GMT Британия представит баланс промышленных заказов по данным Конфедерации Британских Промышленников за март. В 13:00 GMT в США выйдет индекс деловой активности в производственном секторе за март. В 14:00 GMT США заявит об объеме продаж жилья на вторичном рынке за февраль, и выпустит производственный индекс ФРС-Филадельфии за март. В 20:30 GMT США опубликует результаты стресс-тестов. В 23:00 GMT Австралия выпустит индекс ведущих экономических индикаторов от Conference Board за январь.

В пятницу в 09:00 GMT Еврозона отчитается по сальдо расчетного счета платежного баланса ЕЦБ за январь, а Британия - по чистому объему заемных средств государственного сектора за февраль. В 12:30 GMT Канада представит индекс потребительских цен за февраль, и заявит об изменение объема розничных продаж за январь. В 15:00 GMT в Еврозоне выйдет индикатор потребительской уверенности за март.

Аналитик Societe Generale Кит Юкс отмечает важность событий, связанных с ситуацией вокруг России-Украины.

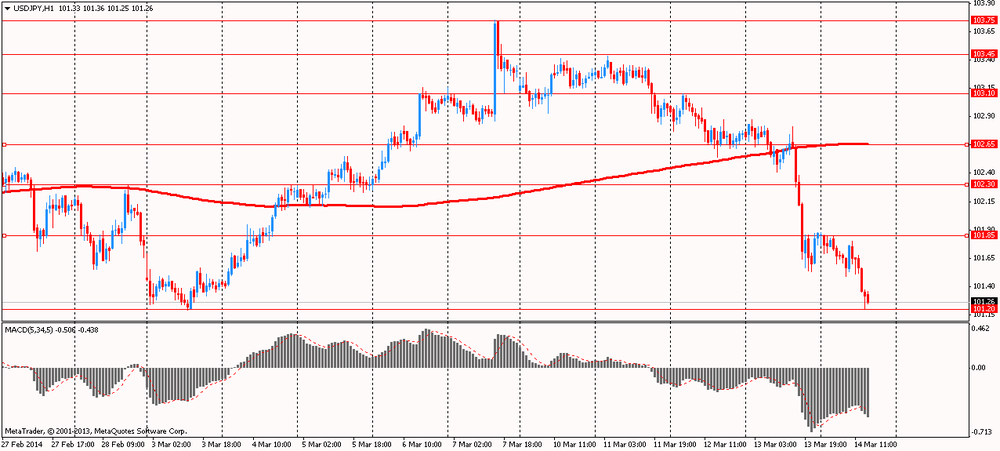

"Крым является очевидным катализатором бегства от рисков в выходные, равно как и падение рубля. Пока USD/JPY держится выше отметки Y101, у нее остается возможность вырасти".

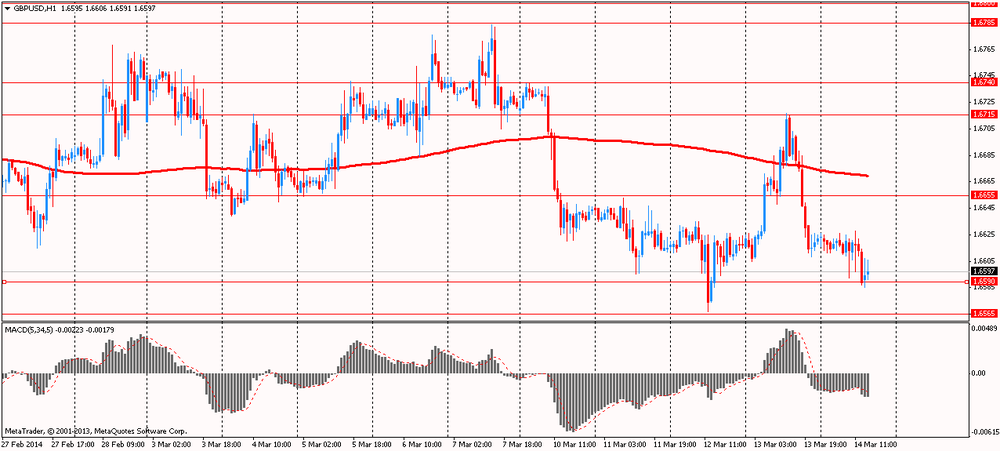

"Если GBP/USD закроет неделю под отметкой $1.66, это станет показателем вероятности падения к $1.64. Заявления Марио Драги вызвали падение EUR/USD, но для разворота тренда необходимо подкрепить слова действиями".

"С учетом сегодняшних показателей торгового баланса Британии и настроений Мичиганского университета США вопрос состоит в том, позволит ли расстояние между Севастополем и Пекином сделать рынки США менее нервными сегодня. Есть лишь небольшой шанс, что настроение сегодня улучшится".

Курс доллара снизился против евро из-за нежелания рисковать на фоне возобновившихся опасений по поводу Украины и Китая. Также давление на валюту оказали слабые американские данные. Один из отчетов показал, что индекс цен производителей, который измеряет изменения цен на все, от продуктов питания до энергии и транспортных услуг, снизился на 0,1% по сравнению с предыдущим месяцем. Экономисты ожидали 0,2 %-ный рост. Показатель за январь остался без изменений на уровне роста на 0,2% . Индекс вырос на 0,9% в феврале после ежегодного увеличения на 1,2% в предыдущем месяце.

Еще одни предварительные данные, которые были представлены Thomson-Reuters и Мичиганским институтом, показали, что в марте американские потребители чувствуют себя более пессимистично в отношении экономики, чем было зафиксировано в прошлом месяце. Согласно данным, в марте предварительный индекс потребительских настроений снизился до уровня 79,9 по сравнению с окончательным чтением за февраль на уровне 81,6. Стоит отметить, что согласно средним оценкам экспертов, данный индекс должен был вырасти по сравнению с февральским значением до отметки 81,9.

Курс иены вырос против доллара США, что было связано с опасениями по поводу событий в Украине и признаков слабости в экономике Китая. Отметим также, что сегодня государственный секретарь США Джон Керри встретился с министром иностранных дел России Сергеем Лавровым в Лондоне. Лавров сообщил, что Россия примет решение по Крыму только после референдума, заявил госсекретарь США Джон Керри. "Министр иностранных дел Лавров ясно дал понять, что президент Путин не готов принимать какое-либо решение до референдума, который состоится в воскресенье", - сказал Дж.Керри. При этом глава госдепа подчеркнул, что США считают референдум противоречащим Конституции Украины и международному праву.

Трейдеры также отметил продолжающиеся опасения по поводу состояния экономики Китая после череды плохих экономических показателей.

Курс фунта вырос против доллара, вернув при этом все ранее утраченные позиции. На динамику повлияли представленные данные по торговому балансу, которые оказались хуже прогнозов, а также слова заместителя управляющего Банка Англии по денежно-кредитной политике Чарльза Бина. Бин отметил, что дальнейшее ухудшение зарубежного дохода Великобритании может навредить британскому фунту. По словам Бина, недавнее снижение чистого инвестиционного дохода Великобритании вряд ли полностью развернется. "По моему мнению, ситуация может немного восстановиться, но она не вернется к уровням до финансового кризиса. Несомненно, из-за негативного чистого баланса мы будем уязвимыми, что сделает резкое падение курса фунта более вероятным в том случае, если инвесторы потеряют веру в экономику. Мы видели, как это происходило на развивающихся рынках", отметил Бин.

Европейские фондовые индексы упали, достигнув при этом самого низкого уровня за пять недель, и зафиксировав второе еженедельное снижение, поскольку инвесторы

Объемы строительства в Великобритании увеличились в январе, движимые ростом ремонтных работ и технического обслуживания, сообщило сегодня Управление национальной статистики. Агентство также пересмотрело в сторону понижения рост строительства за четвертый квартал.

Согласно данным, январские объемы строительства увеличились с учетом сезонных колебаний на 1,8 процента по сравнению с предыдущим месяцем. Объем новых работ вырос всего на 0,8 процента, в то время как ремонт и техническое обслуживание поднялось на 3,5 процента.

В годовом выражении объемы строительства в январе выросли на 5,4 процента. Ежегодный прирост новых работ составил 5,9 процента, в то время как ремонт и техническое обслуживание выросли на 4,5 процента.

В пересмотренным показателях по ВВП, опубликованных 28 февраля, УНС заявляло о росте строительства на 0,2 процента в четвертом квартале. Сегодня агентство пересмотрело данный показатель до уровня -0,2 процента. Пересмотр не был достаточно большим, чтобы привести к изменению общего роста ВВП, который составил на 0,7 процента в четвертом квартале, сообщили эксперт УНС.

Аналитики Pacific Investment Management Co. заявляют, что в текущем году, скорее всего, будет зафиксировано умеренное повышение темпов роста ВВП в США и Европе, и замедления роста экономики Китая и Японии. В целом в 2014 году мировая экономика покажет стабильный и широкий рост, заявили эксперты.

По оценкам PIMCO, еврозона зафиксирует рост ВВП в этом году на 1-1,5%. Ожидается, что снижение негативного влияния налоговой политики в странах периферии европейского валютного блока приведет к смягчению кредитных условий и росту спроса.

Между тем, ожидается, что рост ВВП США будет на уровне 2,5-3% в 2014 году. Эксперты ожидают большего оптимизма американцев на фоне увеличения стоимости активов, стабильного роста числа рабочих мест и постепенного смягчения условий кредитования, что приведет к повышению потребительских расходов.

В Китае рост в этом году продолжит замедление и составит 6,5-7,5%. Столь широкий диапазон прогноза объясняется неопределенностью ситуации в экономике страны.

Что касается Японии, то эксперты ожидают снижения темпов роста ВВП с 3% в 2013 году до 0,5-1% в 2014 году, что будет связано с сокращением стимулирующей политики, а именно уменьшение госрасходов и повышение налогов.

Основные фондовые индексы США около нуля. Сегодняшняя торговля сопровождается средней волатильностью. Возможно, под конец торгового дня мы увидим какое-то движение, так как некоторые инвесторы захотят покрыть позиции из-за неопределённости в Украине, особенно в преддверии референдума в Крыму.

После открытия регулярной сессии был опубликован индекс потребительских настроений, который неожиданно снизился в марте. Как показали предварительные результаты исследований, которые были представлены Thomson-Reuters и Мичиганским институтом, в текущем месяце американские потребители чувствуют себя более пессимистично в отношении экономики, чем было зафиксировано в прошлом месяце. Согласно данным, в марте предварительный индекс потребительских настроений снизился до уровня 79.9 по сравнению с окончательным чтением за февраль на уровне 81.6. Стоит отметить, что согласно средним оценкам экспертов, данный индекс должен был вырасти по сравнению с февральским значением до отметки 81.9.

В свою очередь, индекс опережающих индикаторов Великобритании вырос в январе. Из отчета, который был представлен сегодня Conference Board, стало известно, что ведущий экономический индекс Великобритании вырос в январе, восстановившись после снижения, которое отмечалось в предыдущем месяце. Согласно данным, ведущих экономических индекс Conference Board для Великобритании вырос на 0.7% в январе, после падения на 0.1% в декабре и увеличения на 0.6% в ноябре. Все семь компонентов индекса внесли позитивный вклад в этом месяце.

Большинство компонентов индекса DOW торгуются в плюсе (18 против 12). Больше всех упали в цене акции Unitedhealth Group, Inc. (UNH, -1.03%). Лидируют акции Boeing Co. (BA, +1.71%).

Большинство секторов индекса S&P торгуются в плюсе. Третий день подряд наибольший прирост показывает сектор коммунальных услуг (+0.9%). Самый большой минус демонстрирует финансовый сектор (-0.3%).

На текущий момент:

Dow 16,114.09 +5.20 +0.03%

Nasdaq 4,262.91 +2.49 +0.06%

S&P 500 1,847.34 +1.00 +0.05%

10 Year Yield 2.65% +0.00 --

Gold $1,375.30 +2.90 +0.21%

Oil $98.48 +0.28 +0.29%

На текущий момент, за неделю основные индексы продемонстрировали следующую динамику:

Dow 16,114.09 -2.02%

Nasdaq 4,262.91 -1.62%

S&P 500 1,847.34 -1.60%

"Вчерашние комментарии главы ЕЦБ Драги вызвали отступление евро от недавних максимумов после того, как он признал, что сильный евро все в большей степени начинает соответствовать оценке ценовой стабильности ЕЦБ. Хотя он по-прежнему заявил, что риски дефляции "ограничены", он дал понять, что ЕЦБ готов продолжить смягчение в случае, если понадобится бороться с этой угрозой", отметил Джонатан Прайер, аналитик Investec.

"Затем Драги заявил, что он ожидает расширения дифференциала по ставкам еврозоны и других развитых стран, и это подразумевает дальнейшее смягчение политики или снижение ставок ЕЦБ в отличие от других ЦБ. Глава ЕЦБ сделал свои комментарии, когда EURUSD приблизился к ключевой отметке $1.4000, что и вызвало резкий спад".

Данные, которые были представлены сегодня центральным банком Испании, показали, что общий государственный долг страны вырос в прошлом до уровня 960,64 млрд евро, установив при этом новый рекордный максимум. Отметим, что последнее значение соответствует 93,9 процента валового внутреннего продукта страны.

Тем не менее, добавим, что этот показатель пока остается меньше объявленного испанским правительством потолка задолженности - в размере 94,2 процента ВВП.

В отчете говорится, что большую часть долга, а именно 836,127 млрд. евро, составляет задолженность центральной администрации. Однако если рост этого долга в прошедшем году составил 9,99 процента, то рост задолженности автономных областей превысил 11,5 процента.

По прогнозам испанского правительства, в текущем году государственный долг страны будет продолжать расти и превысит 98 процента валового внутреннего продукта.

В сегодняшнем анализе будут рассматриваться компании, имена которых всем хорошо известны. Компании с богатой историей и продукцией, которую легко можно встретить на улице. Речь идёт о двух наибольших автопроизводителях США, Ford Motor (F) и General Motors (GM). Исходя из отчётов международной организации Des Constructeurs d'Automobiles, в 2012 году GM, выпустив 9 285 425 автомобилей стал вторым по количеству произведённых транспортных средств, а Ford, с результатом 5 595 483 - пятым.

Для обеих компаний кризис стал тяжёлым ударом, но если GM упал, пройдя через процедуру банкротства и Государственной поддержки, то Ford чудом уцелел. Цена стойкости обошлась для Ford ликвидацией отделения Premiere Automotive Group, куда входили Volvo, Jaguar, и Land Rover. Кроме этого, Ford пришлось продать английского производителя суперкаров Aston Martin, ликвидировать Mercury и лишиться контрольного пакета акций Mazda. Сейчас Ford Motor представлен только одноимённым Ford и маркой Lincoln. GM выглядит не так скромно, имея в своём арсенале такие бренды: Chevrolet, Buick, GMC, Cadillac, Opel, Holden, Vauxhall, Wuling, Baojun, Jie Fang, UzDaewoo.

Наверное, одним из основных различий между политикой компаний является подход к разнообразию моделей. Если GM, в основном за счёт наличия многих марок автомобилей, выпускает множество разнообразных по характеристикам, формам и кошельку машин, то Ford сторонник единого подхода. Небезызвестный Алан Мулалли в 2006 году внедрил в компании стратегию “Новый Ford”, которая подразумевает выпуск глобальных автомобилей, общих для всех рынков. До этого, Ford имел собственный модельный ряд в каждом из своих подразделений: Северо-Американском, Азиатско-Тихоокеанском и Европейском.

Можно долго рассказывать о различиях между компаниями, описывать их политику и вспоминать историю, но всё же, для более подробного инвестиционного анализа стоит изучить основные показатели компаний:

Капитализация компании: F = $59.71 млрд., GM = $54.45 млрд.

Стоимость компании (Enterprise value (EV)) — аналитический показатель, представляющий собой оценку стоимости компании с учётом всех источников её финансирования: F = $150.39 млрд., GM = $64.19 млрд.

Всего денежных средств: F = $25.12 млрд., GM = $27.92 млрд.

Общая задолженность: F = $115.17 млрд., GM = $36.18 млрд.

Выручка: F = $146.92 млрд., GM = $155.43 млрд.

Валовая прибыль: F = $7.16 млрд., GM = $3.77 млрд.

EBITDA (прибыль до вычета расходов по уплате налогов, процентов и начисленной амортизации): F = $12.24 млрд., GM = $12.10 млрд.

Рентабельность (прибыль/доход)*100%: F = 4.87%, GM = 3.44%

Рентабельность капитала: F = 33.20%, GM = 13.30%

Коэффициент цена/прибыль (P/E) - отношение рыночной капитализации компании к ее годовой прибыли: F = 8.63, GM = 14.32

Коэффициент цена/прибыль на будущий финансовый год (Forward P/E): F = 7.95, GM = 6.99

Коэффициент цена/объём продаж (P/S) - отношение рыночной капитализации компании к ее годовой выручке: F = 0.41, GM = 0.31

Коэффициент финансового левериджа - отношение долговых обязательств компании к собственному капиталу: F = 4.35, GM = 0.92

Акции в обращении: F = 3.94 млрд., GM = 1.39 млрд.

Акции в публичном обращении (на рынке): F = 3.82 млрд., GM = 1.12 млрд.

Дивиденды: F = 3.29%, GM = 3.52%

В целом, основным различием между компаниями в контексте вышеизложенных показателей является долговая нагрузка, которая у Ford почти в три раза больше чем у GM. Отсюда выплывает огромная разница в стоимости компаний и рентабельности капитала. Исходя из приблизительно одинаковых показателей EBITDA, можно сделать вывод, что расходы по уплате налогов, процентов и начисленной амортизации у GM значительно больше, чем у F. Возможно, в эти расходы включён выкуп собственных акций у Государства. Напомним, что правительство США в конце предыдущего года распродало последние акции GM и теперь не является его акционером.

Показатель P/E также может быть надиктован дополнительными расходами у GM, и, как следствие, снижением прибыли. В целом, данный показатель в среднем по сектору находится около 11х, но автопроизводители представлены разными странами, с разными налоговыми условиями и т.д., так что объективно говорить о недооценённости или переоценённости трудно. Финансовый леверидж лишний раз доказывает более зависимое положение Ford от заёмных средств.

Что касается акций на рынке и за его приделами, то тут GM в менее безопасной ситуации, но часть акций за пределами рынка далеко не критична. Дивиденды у компаний приблизительно равны, хоть GM и предлагает немного большую ставку.

В итоге, можно сделать вывод, что оба производителя имеют как положительные, так и отрицательные моменты. Ford слишком зависим от заёмных средств, а GM ещё не полностью оправился от кризиса, но в перспективе обе компании могут быть привлекательными.

На текущий момент акции F торгуются по $15.16 (-0.13%), а GM по $34.50 (+1.20%)

Ведущий экономический индекс Великобритании вырос в январе, восстановившись после снижения, которое отмечалось в предыдущем месяце. Об этом стало известно из отчета, который был представлен сегодня Conference Board.

Согласно данным, ведущих экономических индекс Conference Board для Великобритании вырос на 0,7 процента в январе, после падения на 0,1 процента в декабре и увеличения на 0,6 процента в ноябре. Все семь компонентов индекса внесли позитивный вклад в этом месяце.

«Усиление ведущего экономического индекса в январе предполагает, что краткосрочные перспективы для экономики продолжат улучшаться, несмотря на «боковое движение» в последние месяцы», сказал Берт Колин, старший экономист Conference Board.

«Тем не менее, со слабыми инвестициями и замедлением роста экспорта, озабоченность по поводу отсутствия роста производительности остается и может повлиять на способность экономики Великобритании поддерживать высокие темпы роста».

Также стало известно, что совпадающий экономический индекс, которая является показателем текущей экономической ситуации, остался неизменным в январе, после роста 0,2 процента в декабре и 0,1-процентного прироста в ноябре.

Стоимость нефтяных фьючерсов умеренно выросла сегодня, поскольку повышение напряженности в Украине в преддверии референдума по присоединению Крыма

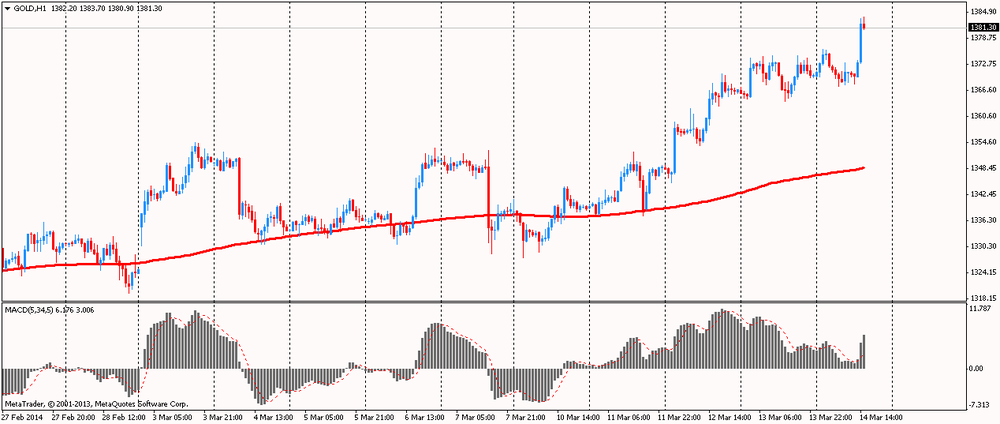

Цены на золото резко выросли сегодня, достигнув самого высокого уровня за шесть месяцев, извлекая выгоду от падения цен на акции, что было связано с

Риск дефляции в зоне евро считается самым значительным среди ведущих экономик мира. Однако как отмечается в сообщении международного рейтингового агентства Fitch, вероятность дефляции низка. Эксперты, в свою очередь, говорят, что инфляция в еврозоне уже сейчас является самой низкой, а методы борьбы с уменьшением цен сильно ограничены. По информации агентства Fitch, восстановление экономического состояния еврозоны будет иметь продолжение в 2014-2015 годах, также как и в других развивающихся экономиках. Увеличение ВВП в текущем году прогнозируется в районе 1,1%, в следующем рост должен составить 1,4%.

Агентство отмечает наличие рисков для периферийных стран еврозоны. «Чем ниже будут показатели общей инфляции, тем дольше и затратнее будет восстановление периферийных стран от потери конкурентоспособности», - говорится в сообщении.

Производственный сектор Новой Зеландии расширился восемнадцатой месяц подряд в феврале, что ознаменовало наиболее стабильный период расширения с начала ведения записей. Таковы данные опроса, проведенного BNZ и Business NZ.

С учетом сезонных колебаний индекс менеджеров по снабжению (PMI) для производственного сектора составил 56,2 в феврале, мало изменившись по сравнению со значением января 56,3. Индекс в настоящее время остается выше пороговой отметки 50 - которая отделяет рост от сокращения - восемнадцатый месяц подряд.

Данные показали, что производство на новозеландских заводах увеличилось сильнейшими темпами с июля 2013 года. Отвечая на увеличение активности, фирмы подняли дальше уровень занятости до второго самого высокого уровня с мая 2013 года.

Между тем, новый бизнес, размещенный производителями, сократился в феврале, достигнув самого низкого уровня за девять месяцев. Тем не менее, портфель заказов оставался сильным.

"За последние шесть месяцев расширение производства осталось на отметке 56 пунктов, что представляет собой очень твердый уровень активности", сказала Кэтрин Борода из Business NZ .

"Хотя новые заказы несколько сократились в феврале, производство оставалось на высоком уровне, в то время как занятость показала положительный рост в течение двух из трех последних месяцев".

Промышленное производство в Японии продолжило записывать сильный рост в январе, но более слабыми темпами, чем предполагалось ранее, показали в пятницу окончательные данные, опубликованные Министерством экономики, торговли и промышленности.

Промышленное производство, на нескорректированной основе, расширилось на 10,3 процента в годовом исчислении в январе, что было медленнее, чем прирост на 10,6 процента согласно правительственным оценкам в феврале.

Данные показали, что количество отгрузок в промышленности выросло на 9 процентов годовых в январе. Между тем, индекс акций записал спад на 3,7 процента.

В месячном измерении в целом промышленное производство выросло с учетом сезонных колебаний на 3,8 процента в начале года, по сравнению с первоначальной оценкой роста на 4 процента.

Коэффициент использования производственных мощностей в японской обрабатывающей промышленности вырос на 5,9 процента в месячном исчислении в январе. Предварительные оценки были на уровне роста всего лишь на 2,2 процента.

Как показали предварительные результаты исследований, которые были представлены Thomson-Reuters и Мичиганским институтом, в марте американские потребители чувствуют себя более пессимистично в отношении экономики, чем было зафиксировано в прошлом месяце.

Согласно данным, в марте предварительный индекс потребительских настроений снизился до уровня 79,9 по сравнению с окончательным чтением за февраль на уровне 81,6. Стоит отметить, что согласно средним оценкам экспертов, данный индекс должен был вырасти по сравнению с февральским значением до отметки 81,9.

Кроме того, более детальная информация показала:

Индекс 5-летних инфляционных ожиданий в марте +2,9%

Индекс 12-мес инфляционных ожиданий в марте +3,2%

Предварительный индекс ожиданий в марте 69,4

Предварительный индекс текущих условий в марте 96,1

В данный момент апрельские фьючерсы Nymex WTI котируются по $98,78 (+0,59%). Цены на нефть растут, поддержку оказывает повышение прогнозов МЭА.

Цены на золото упали до уровня $1383.40 (+0,80%). Опасения относительно эскалации конфликта между Украиной и Россией продолжают толкать котировки золота вверх.

Цены на серебро находятся на уровне $21.66 (+2,17%).

USD/JPY Y101.50, Y101.70, Y101.85, Y101.95, Y102.00, Y102.20, Y102.40, Y103.00, Y103.50, Y103.60

EUR/USD $1.3825, $1.3845, $1.3900, $1.3910, $1.3915, $1.3990

GBP/USD $1.6530, $1.6575, $1.6600, $1.6630-35, $1.6640-50, $1.6700, $1.6710

EUR/GBP stg0.8175, stg0.8195, stg0.8210, stg0.8220, stg0.8275, stg0.8350

EUR/CHF Chf1.2185

AUD/USD $0.8900, $0.8925, $0.8950, $0.8970-75, $0.9000, $0.9015, $0.9020, $0.9050, $0.9070-75, $0.9080

USD/CAD C$1.1050, C$1.1100, C$1.1150, C$1.1175, C$1.1200

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии снизилась и составляет 2.62% (-0.03 б.п.).

Золото $1,382.90 (+0.77%)

Нефть (WTI) $98.72 (+0.53%)

Цены, которые предприятия получают за свои товары и услуги, упали в феврале, став признаком слабого инфляционного давления в экономике.

Индекс цен производителей, который измеряет изменения цен на все, от продуктов питания до энергии и транспортных услуг, снизился на 0,1% по сравнению с предыдущим месяцем, Министерство труда заявило в пятницу. Экономисты ожидали 0,2 %-ный рост. Показатель за январь остался без изменений на уровне роста на 0,2% .

Индекс вырос на 0,9% в феврале по сравнению с тем же периодом прошлого года, после ежегодного увеличения на 1,2% в предыдущем месяце .

Цены производителей измеряют цены, которые предприятия получают от того, кто покупает их товары и услуги - предприятия, домашние хозяйства или правительства. Методика расчета индекса была обновлена в прошлом месяце, чтобы захватить более широкий спектр экономической деятельности в качестве основного измерителя инфляции наряду с индексом потребительских цен Министерства труда .

Индекс потребительских цен, который включает в себя налоги, связанные с покупками и охватывает несколько иной перечень товаров и услуг, проявил признаки укрепления в своем последнем чтении. В январе потребительские цены выросли на 1,6%, показав самый сильный годовой рост за шесть месяцев.

Чиновники ФРС внимательно следят за инфляционными датчиками. Умеренный уровень инфляции является признаком здорового спроса в экономике, в то время как стагнация и падение цен сигнализируют о слабости.

Политика ФРС нацелена на скорость инфляции 2 % в годовом исчислении, измеряемой индексом цен расходов на личное потребления Министерства торговли. Этот показатель в январе вырос на 1,2% .

Наблюдавшееся в феврале снижение индекса цен производителей было, главным образом, обусловлено окончательным спросом на торговые услуги, индикатором изменения в марже, получаемой компаниями оптовой и розничной торговли. Эта волатильная категория упала на 1 %, показав свой самый большой спад с мая прошлого года.

Без учета торговых услуг, а также продуктов питания и энергоносителей, которые также могут быть волатильными, индекс вырос на 0,1% . Это были такие же темпы роста, как в январе.

Старая мера цен производителей, которая исключает категории, включенные в последнее обновление, сейчас известна как "готовая продукция". Категория выросла на 0,4% в феврале после роста на 0,6% в предыдущем месяце.

Перед открытием рынка фьючерс S&P находится на уровне 1839.10 (-0.03%), фьючерс NASDAQ вырос на 0.06% до уровня 3646.75 пункта.

Внешний фон негативный. Основные фондовые индексы Азии и Европы торгуются или закрылись в минусе:

Nikkei 14,327.66 -488.32 -3.30%

Hang Seng 21,539.49 -216.59 -1.00%

Shanghai Composite 2,004.34 -14.77 -0.73%

FTSE 6,527.72 -26.06 -0.40%

CAC 4,209.77 -40.74 -0.96%

DAX 8,991.57 -26.22 -0.29%

Декабрьские нефтяные фьючерсы Nymex WTI в данный момент котируются по $99.01 за баррель (+0.82%)

Цены на золото торгуются в области $1377.70 за унцию (+0.53%).

Фьючерсы на основные фондовые индексы торгуются в околонулевой зоне. Рынки заняли защитную позицию. Вчерашний день частично вложил в себя риски, с которыми может столкнутся рынок в ближайшее время. Основные индексы упали от 1.17% S&P 500 до 1.46% Nasdaq.

Обеспокоенность по поводу Китая и Украины стали основными катализаторами для падения. Те же проблемы присутствовали и в среду, когда S&P 500 показал крошечный прирост. Но сообщения о том, что Россия проводит военные учения вблизи границы с Украиной не могли не сказаться на основных рынках. Ситуация отягощается референдумом в воскресенье в Крыму и возможным присоединением полуострова к России, и, как следствие, новыми очень жёсткими санкциями против России.

До открытия регулярной сессии был опубликован индекс цен производителей, который неожиданно снизился в этом месяце на 0.1% против среднего прогноза +0.2%. За год цены производителей выросли на 0.9%.

Представитель Белого дома Джей Карни США снова повторил, что будут приняты дополнительные меры в отношении России, если Москва не изменит позицию по Украине и продолжит поддерживать референдум в Крыму. «Россия уже понесла и еще понесет потери за действия, которые уже совершила. Если она будет придерживаться выбранного пути и продолжит попытки аннексировать Крым или другим способом нарушить суверенитет Украины, она понесет дополнительные потери», - сказал Карни на брифинге.

Из более “мирных” новостей стоит отметить вчерашнее заявление кандидата в вице-президенты США Стэнли Фишера о том, что выход ФРС из мягкой политики уже начался с сокращения покупок облигаций. «Выход из политики уже начался. Масштабы покупок ФРС сокращаются, и условия продолжения этого процесса уже были описаны». На вопрос о том, может ли отказ от мягкой политики подорвать экономику, Фишер отметил, что хотя на рынках была зафиксирована турбулентность после оглашения вероятности отказа от этой политики центральным банком, они сдержанно отреагировали на реальное снижение покупок облигаций.

Были опубликованы следующие данные:

(время/страна/показатель/период/предыдущее значение/прогноз/фактическое значение)

07:00 Германия Индекс потребительских цен, м/м (окончательные данные) Февраль +0.5% +0.5% +0.5%

07:00 Германия Индекс потребительских цен, г/г (окончательные данные) Февраль +1.2% +1.2% +1.0%

08:15 Швейцария Индекс цен производителей и импорта, м/м Февраль 0.0% +0.3% -0.4%

08:15 Швейцария Индекс цен производителей и импорта,г/г Февраль -0.3% -0.4% -0.8%

09:30 Великобритания Торговый баланс Январь -7.7 -8.7 -9.8

12:30 США Индекс цен производителей, м/м Февраль +0.2% +0.2% -0.1%

12:30 США Индекс цен производителей, г/г Февраль +1.2% +1.1% +0.9%

12:30 США Индекс цен производителей, базовое значение, м/м Февраль +0.2% +0.1% -0.2%

12:30 США Индекс цен производителей, базовое значение, г/г Февраль +1.3% +1.1%

Курс евро вырос против доллара США в условиях отсутствия значимой макростатистики. Из второстепенных данных вышли сведения о немецкой инфляции. Гармонизированная инфляция потребительских цен в Германии замедлилась так же, как первоначально предполагалось в феврале, показали окончательные данные, опубликованные Destatis в пятницу. Инфляция, согласованная по стандартам ЕС, замедлилась до 1 процента в феврале с 1,2 процента в январе. По сравнению с январем гармонизированный индекс потребительских цен прибавил 0,5 процента в феврале. Статистическое бюро подтвердило предварительную оценку, опубликованную 27 февраля.

Кроме того, инфляция на основе потребительских цен составила 1,2 процента, по сравнению с 1,3 процента в январе. В месячном исчислении потребительские цены выросли на 0,5 процента, частично компенсировав 0,6-процентное снижение, которое видели месяц назад. Темпы февраля согласованы с предварительными оценками. Стоимость продуктов питания увеличилась на 3,5 процента, а цены на алкогольные напитки и табачные изделия поднялись на 3,5 процента. Цены на одежду и обувь выросли на 2 процента, а жилищно-коммунальные услуги поднялись на 0,8 процента. Между тем, стоимость бытовой энергии снизилась на 0,7 процента.

Еще один отчет показал, что в еврозоне занятость увеличилась незначительно в четвертом квартале. Об этом сообщило в пятницу агентство Евростат. Занятость выросла на 0,1 процента в квартальном измерении после того, как осталась стабильной в предыдущем квартале. Тем не менее, занятость продолжила снижаться на ежегодной основе. Занятость сократилась на 0,5 процента по сравнению с 0,8 процента в предыдущем квартале.

За весь 2013 год занятость в еврозоне снизилась на 0,9 процента. По оценкам Евростата в четвертом квартале были заняты 223,6 млн. мужчин и женщин в 28 странах ЕС, из которых 145,0 млн. были в зоне евро.

Курс британского фунта умеренно снизился против доллара на фоне данных торговому балансу. В Великобритании торговый дефицит расширился больше, чем ожидалось в январе, из-за падения экспорта на фоне роста импорта. Дефицит видимой торговли увеличился до 9,8 млрд. фунтов стерлингов от 7,7 млрд. фунтов стерлингов в декабре, показали данные Управления национальной статистики, опубликованные в пятницу. Дефицит, согласно ожиданиям, должен был вырасти до 8,7 млрд. фунтов стерлингов. Дефицит торговли со странами ЕС вырос до 5,8 млрд. фунтов стерлингов, а с государствами, не входящими в ЕС, поднялся на 4 млрд. фунтов стерлингов.

Между тем, профицит по услугам вырос до 7,2 млрд. фунтов стерлингов с 7 млрд. фунтов стерлингов месяц назад. Несмотря на улучшение в сфере услуг, общий дефицит торговли, в том числе товаров и услуг, вырос более чем в два раза до 2,6 млрд. фунтов стерлингов от 0,7 млрд. фунтов стерлингов в декабре. Экспорт товаров снизился на 4 процента между декабрем 2013 и январем 2014 года до 24,2 млрд. фунтов стерлингов. С другой стороны, импорт вырос на 3,4 процента до 34 млрд. фунтов стерлингов. Большая часть увеличения была связана с самолетами.

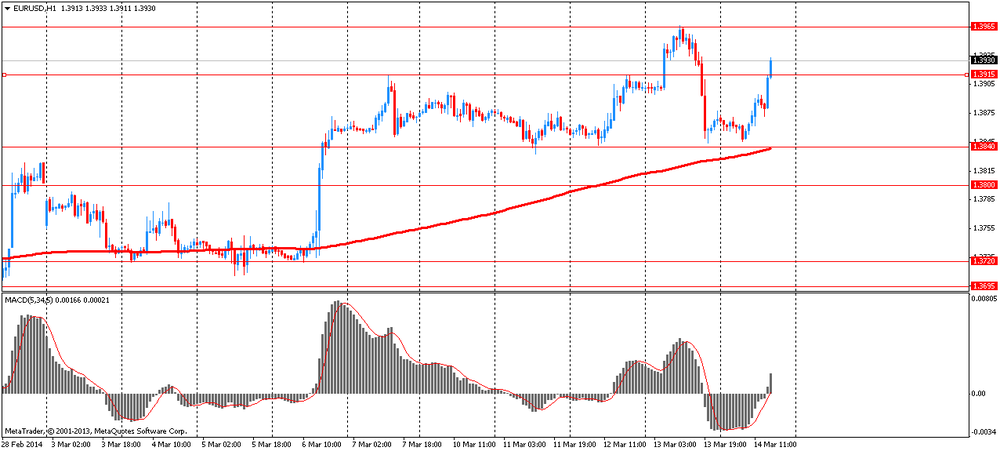

EUR/USD: в течение европейской сессии пара выросла до $1.3895

GBP/USD: в течение европейской сессии пара снизилась до $1.6585

USD/JPY: в течение европейской сессии пара снизилась до Y101.20

В США в 13:55 GMT выйдет индекс настроения потребителей от университета Мичигана за март.

EUR/USD

Ордера на продажу $1.4000, $1.3967/75, $1.3920/25, $1.3900/10

Ордера на покупку $1.3820-00, $1.3770/60, $1.3710/00

GBP/USD

Ордера на продажу $1.6720/25, $1.6640-50

Ордера на покупку $1.6595/90, $1.6555/50, $1.6510/00

AUD/USD

Ордера на продажу $0.9150, $0.9080, $0.9050

Ордера на покупку $0.8950, $0.8910/00

EUR/JPY

Ордера на продажу Y142.90/00, Y142.50, Y141.90/00, Y141.50

Ордера на покупку Y140.55/50, Y140.00, Y139.50

USD/JPY

Ордера на продажу Y103.00, Y102.50/55, Y102.00

Ордера на покупку Y101.50, Y101.00, Y100.50

EUR/GBP

Ордера на продажу stg0.8415/20, stg0.8390/405, stg0.8380

Ордера на покупку stg0.8320/15, stg0.8280/75

(компания / тикер / цена / изменение, % / проторгованый объем)

UnitedHealth Group Inc | UNH | 78.30 | +1.68% | 0.2К |

Procter & Gamble Co | PG | 79.29 | +0.13% | 0.1К |

Walt Disney Co | DIS | 80.00 | +0.09% | 0.1К |

Merck & Co Inc | MRK | 55.80 | +0.02% | 0.1К |

Boeing Co | BA | 121.90 | +0.01% | 0.9К |

Home Depot Inc | HD | 78.80 | 0.00% | 0.5К |

Wal-Mart Stores Inc | WMT | 74.93 | 0.00% | 0.1К |

Pfizer Inc | PFE | 31.11 | -0.03% | 6.8K |

The Coca-Cola Co | KO | 37.96 | -0.03% | 0.9К |

Johnson & Johnson | JNJ | 92.93 | -0.08% | 0.1К |

American Express Co | AXP | 90.60 | -0.10% | 0.6К |

Cisco Systems Inc | CSCO | 21.49 | -0.14% | 4.8K |

International Business Machines Co... | IBM | 183.65 | -0.14% | 0.6К |

AT&T Inc | T | 32.30 | -0.15% | 0.1К |

Chevron Corp | CVX | 114.26 | -0.17% | 7.6K |

Nike | NKE | 78.40 | -0.17% | 0.2К |

General Electric Co | GE | 25.28 | -0.24% | 19.0K |

Intel Corp | INTC | 24.51 | -0.24% | 2.2K |

Visa | V | 220.10 | -0.31% | 1.7K |

McDonald's Corp | MCD | 97.05 | -0.33% | 0.2К |

Microsoft Corp | MSFT | 37.76 | -0.34% | 1.1K |

Goldman Sachs | GS | 166.00 | -0.42% | 2.2K |

JPMorgan Chase and Co | JPM | 57.15 | -0.47% | 0.7К |

Verizon Communications Inc | VZ | 45.81 | -0.48% | 38.3K |

Caterpillar Inc | CAT | 94.60 | -1.06% | 0.1К |

Повышение рейтингов:

Снижение рейтингов:

Прочее:

Аналитики Sterne Agee присвоили рейтинг “покупать” акциям Alcoa (АА), установив целевую стоимость на уровне $15

Аналитики Nomura подтвердили рейтинг “покупать” акциям Facebook (FB), повысив целевую стоимость с $78 ло $84

В еврозоне занятость увеличилась незначительно в четвертом квартале, сообщило в пятницу агентство Евростат.

Занятость выросла на 0,1 процента в квартальном измерении после того, как осталась стабильной в предыдущем квартале.

Тем не менее, занятость продолжила снижаться на ежегодной основе. Занятость сократилась на 0,5 процента по сравнению с 0,8 процента в предыдущем квартале.

За весь 2013 год занятость в еврозоне снизилась на 0,9 процента.

По оценкам Евростата в четвертом квартале были заняты 223,6 млн. мужчин и женщин в 28 странах ЕС, из которых 145,0 млн. были в зоне евро.

Кризис в Украине может затронуть Morgan Stanley (MS) и её сделку по продаже нефте-торгового подразделения компании Роснефть (OTC: RNFTF), особенно если отношения между США и Россией будут ухудшаться. Договор, сумма которого составляет несколько сотен миллионов долларов, нуждается в одобрении Комитета США по иностранным инвестициям, который в данный момент рассматривает риски подобных сделок и может блокировать их.

Акции MS на премаркете торгуются по $31.28 (-0.51%)

Триста три человека погибло в результате не раскрытия подушек безопасности из-за дефектных выключателей зажигания в автомобилях General Motors (GM), сообщает Центр Автомобильной Безопасности. Это число намного больше, чем 13 человек, смерть которых компания признала ранее в следствии проблем с зажиганием. GM, которая отозвала 1.6 млн. автомобилей из-за дефекта, сообщила, что указанные данные центра являются "сырыми" и нуждаются в "тщательном анализе".

Акции GM на премаркете торгуются по $33.60 (-0.56%)

Европейские фондовые индексы упали, направляясь ко второй недели потерь, поскольку инвесторы ожидают референдум, который может привести к отделению Крыма от Украины. Американские фьючерсы на фондовые индексы почти не изменились, в то время как азиатские акции упали.

Общеевропейский Stoxx Europe 600 Index снизился на 0,5 процента. Датчик упал на 3,1 процента за неделю в то время, как Россия и Украина продолжили противостояние в Крыму, а Китай озвучил экономические данные хуже ожидаемых.

Что касается опубликованной в регионе статистики, в Великобритании торговый дефицит расширился больше, чем ожидалось в январе, из-за падения экспорта на фоне роста импорта. Дефицит видимой торговли увеличился до 9,8 млрд. фунтов стерлингов от 7,7 млрд. фунтов стерлингов в декабре, показали данные Управления национальной статистики, опубликованные в пятницу. Дефицит, согласно ожиданиям, должен был вырасти до 8,7 млрд. фунтов стерлингов. Дефицит торговли со странами ЕС вырос до 5,8 млрд. фунтов стерлингов, а с государствами, не входящими в ЕС, поднялся на 4 млрд. фунтов стерлингов.

Сегодня участники рынка ожидают публикации статданных из США. В 13:55 GMT Мичиганский университет обнародует предварительное значение рассчитываемого им индекса потребительского доверия к экономике США за март. Аналитики прогнозируют, что индекс вырос до 81,9 пунктов с 81,6 пункта месяцем ранее.

Акции Pandora A/S подешевели на 3,4 процента на информации, что инвесткомпании Axcel, Pewic Holdings ApS и Кристиан Эневольдсен намерены продать 13 млн акций датского производителя украшений на сумму 4,51 млрд крон ($838 млн).

Рыночная стоимость Dassault Systemes SA сократилась на 0,8 процента после того, как французский разработчик ПО для трехмерного моделирования продлил сроки своего предложения за Accelrys Inc., которую предложил выкупить в январе за $750 млн.

Котировки HeidelbergCement AG потеряли 2,7 процента после того, как аналитики Berenberg Bank снизили рейтинг акций третьего по величине в мире производителя цемента.

Горнодобывающие компании снизились, в то время как цены на медь направились к своей третьей еженедельной потере, самой длинной серии с июня, на фоне беспокойства по поводу роста в Китае, крупнейшем в мире потребителе товаров.

Акции Antofagasta Plc, медной компаний, контролируемой чилийскими миллиардерами, семьей Луксичи, упали на 0,8 процента. В свою очередь, котировки Rio Tinto Group сократились на 0,8 процента.

На текущий момент:

FTSE 100 6,538.49 -15.29 -0.23 %

CAC 40 4,219.52 -30.99 -0.73 %

DAX 8,980.14 -37.65 -0.42 %

В Великобритании торговый дефицит расширился больше, чем ожидалось в январе, из-за падения экспорта на фоне роста импорта.

Дефицит видимой торговли увеличился до 9,8 млрд. фунтов стерлингов от 7,7 млрд. фунтов стерлингов в декабре, показали данные Управления национальной статистики, опубликованные в пятницу. Дефицит, согласно ожиданиям, должен был вырасти до 8,7 млрд. фунтов стерлингов.

Дефицит торговли со странами ЕС вырос до 5,8 млрд. фунтов стерлингов, а с государствами, не входящими в ЕС, поднялся на 4 млрд. фунтов стерлингов.

Между тем, профицит по услугам вырос до 7,2 млрд. фунтов стерлингов с 7 млрд. фунтов стерлингов месяц назад. Несмотря на улучшение в сфере услуг, общий дефицит торговли, в том числе товаров и услуг, вырос более чем вдвое - до 2,6 млрд. фунтов стерлингов от 0,7 млрд. фунтов стерлингов в декабре.

Экспорт товаров снизился на 4 процента между декабрем 2013 и январем 2014 года до 24,2 млрд. фунтов стерлингов. С другой стороны, импорт вырос на 3,4 процента до 34 млрд. фунтов стерлингов. Большая часть увеличения была связана с самолетами.

Цены производителей и импорта Швейцарии снизились в феврале по сравнению с прошлым годом, показали данные, опубликованные Федеральным статистическим управлением в пятницу.

Индекс цен производителей и импорта снизился на 0,8 процента в годовом исчислении в феврале. Индекс цен производителей записал 0,4 процента снижения, а индекс цен на импорт показал 1,7-процентное сокращение.

В месячном исчислении общий индекс упал на 0,4 процента в феврале. Индекс цен производителей и индекс цен импорта снизились на 0,3 процента и 0,8 процента соответственно по сравнению с январем.

Ранее в этом месяце данные, опубликованные правительством, показали: в четвертом квартале промышленное производство в Швейцарии выросло более медленными годовыми темпами на 0,4 процента по сравнению с ростом на 0,5 процента в третьем квартале.

В декабре производство выросло на 0,8 процента после того, как увеличилось на 0,6 процента в каждом из предыдущих двух месяцев.

Гармонизированная инфляция потребительских цен в Германии замедлилась так же, как первоначально предполагалось в феврале, показали окончательные данные, опубликованные Destatis в пятницу.

Инфляция, согласованная по стандартам ЕС, замедлилась до 1 процента в феврале с 1,2 процента в январе. По сравнению с январем гармонизированный индекс потребительских цен прибавил 0,5 процента в феврале.

Статистическое бюро подтвердило предварительную оценку, опубликованную 27 февраля.

Кроме того, инфляция на основе потребительских цен составила 1,2 процента по сравнению с 1,3 процента в январе. В месячном исчислении потребительские цены выросли на 0,5 процента, частично компенсировав 0,6-процентное снижение, которое видели месяц назад. Темпы февраля согласованы с предварительными оценками.

Стоимость продуктов питания увеличилась на 3,5 процента, а цены на алкогольные напитки и табачные изделия поднялись на 3,5 процента. Цены на одежду и обувь выросли на 2 процента, а жилищно-коммунальные услуги поднялись на 0,8 процента. Между тем, стоимость бытовой энергии снизилась на 0,7 процента.

Добыча нефти в Ираке в феврале достигла 35-летнего максимума 3,6 млн. баррелей в день

Экспорт нефти из Ирака в феврале вырос до 2,8 млн. баррелей в день

МЭА повышает прогноз по спросу на нефть ОПЕК в первом полугодии 2014 г на 250 000 баррелей в день до 30,2 млн. баррелей в день

Общемировой импорт иранской нефти в январе и феврале достиг максимума за годовой период 1,4 млн. баррелей в день

Стратеги RBS полагают, что техническая картина по EUR не подает отчаянных сигналов на продажу.

«Однако валюта утратила бычий импульс, и это предполагает как минимум потенциал отката в рамках общего поступательного ап-тренда».

«Такие факторы, как периферийные спрэды, недавнее укрепление макроэкономических показателей США и потенциал эскалации кризисной ситуации вокруг Украины указывают на то, что игрокам не мешает рассмотреть стратегии по продаже EUR».

«Ключевая поддержка проходит на $1.3825/30 (недавний минимум и предыдущий максимум)”.

«Ее прорыв может обусловить ослабление к поддержке, сформированной линией тренда в районе $1.3760».

USD/JPY Y101.50, Y101.70, Y101.85, Y101.95, Y102.00, Y102.20, Y102.40, Y103.00, Y103.50, Y103.60

EUR/USD $1.3825, $1.3845, $1.3900, $1.3910, $1.3915, $1.3990

GBP/USD $1.6530, $1.6575, $1.6600, $1.6630-35, $1.6640-50, $1.6700, $1.6710

EUR/GBP stg0.8175, stg0.8195, stg0.8210, stg0.8220, stg0.8275, stg0.8350

EUR/CHF Chf1.2185

AUD/USD $0.8900, $0.8925, $0.8950, $0.8970-75, $0.9000, $0.9015, $0.9020, $0.9050, $0.9070-75, $0.9080

USD/CAD C$1.1050, C$1.1100, C$1.1150, C$1.1175, C$1.1200

По итогам торгов большинство фондовых индексов Азиатско-Тихоокеанского региона закрылось в минусе на негативных сигналах из Китая и напряженности в Украине. Четыре крупных инвестбанка ухудшили прогнозы роста ВВП Китая на 2014 год после выхода слабых статданных о динамике промпроизводства и розничных продаж в КНР за первые два месяца этого года. Читать далее ...

BBC

Сотрудники McDonald's в США судятся с компанией из-за зарплаты

Работники ресторанов McDonald's в американских штатах Нью-Йорк, Калифорния и Мичиган подали иски против своего нанимателя, сообщает «Би-би-си». Сотрудники сети быстрого питания утверждают, что имела место «кража их заработной платы». По их словам, они были вынуждены работать сверхурочно без оплаты дополнительных часов. Кроме того, работники в Нью-Йорке заявили, что компания не возмещала им затраты на чистку униформы. Они утверждают, что после вычета этих расходов их заработная плата оказалась ниже минимальной разрешенной в стране.

Бундесбанк Германии увеличил прибыль в 7 раз

Прибыль немецкого Центробанка в 2013г. выросла в семь раз по сравнению с 2012г. - до 4,6 млрд евро против 664 млн евро в 2012г. Как отмечается в сообщении финансовой организации, вся прибыль Бундесбанка сегодня будет перенаправлена Федеральному правительству Германии. Главным источником прибыли банка в 2013г. являлся процентный доход, который снизился по сравнению с 2012г. - с 11 млрд до 7,4 млрд евро. Процентные расходы составили 1,7 млрд евро (против 2,7 млрд евро в 2012г.). Таким образом, чистый процентный доход Центробанка ФРГ - 5,6 млрд евро. На сокращение этой статьи доходов оказало влияние понижение Европейским центральным банком учетной ставки в мае и ноябре 2013г.

The Wall Street Journal

МВФ добился "ощутимого прогресса" по пакету помощи Украине

Представители МВФ в Украине намереваются завершить переговоры по оказанию помощи правительству к 21 марта, добившись "ощутимого прогресса" в осуществлении миссии по выяснению фактов, сообщила в четверг директор-распорядитель МВФ Кристин Лагард, пишет The Wall Street Journal. Новое правительство Украины говорило, что хотело бы получить от МВФ финансирование примерно на 15 млрд долларов, чтобы помочь стабилизировать экономику, которая находится на грани дефолта, в рамках более крупной программы международной помощи, обсуждаемой с западными чиновниками, говорится в статье.

Financial Times

Пришло время заступиться за Евросоюз

"Европа, в которую я верю, задумывалась как практическое воплощение ценностей и принципов открытого общества; как добровольное объединение равноправных и независимых государств, пожертвовавших частью суверенитета ради общего блага, - пишет в колонке, опубликованной в Financial Times, Джордж Сорос. - Человеку, свято верящему в свободное общество, скорбно признавать, что кризис евро уже превратил ЕС из добровольного объединения равных в отношения кредиторов и должников, которые не являются ни добровольными, ни равноправными". "Европа стоит на распутье. Ей предстоит принять два ключевых решения: первое касается будущего еврозоны, второе - роли Британии в Европе", - говорится в статье. "Еврозона должна стать более сплоченной. Она нуждается в общей бюджетно-налоговой политике, банковском объединении и более равных экономических правилах игры", - полагает автор статьи.

По мнению экспертного отдела UOB Group, текущая ситуация по паре EUR/USD приобретает медвежью окраску. В связи с этим бычьи отскоки в паре следует расценивать как благоприятную возможность для продажи. "Обвал EUR/USD от максимума предполагает, что рынок сформировал краткосрочную вершину… Возможно восстановление к $1.3900, но уровень $1.3935 должен оказаться достаточно сильным, чтобы сдержать попытки дальнейшего роста и обусловить откат в направлении $1.3820".

В своем сегодняшнем интервью французской газете Les Echos Айро согласился с тем, что "европейская валюта немного переоценена". "Но это не должно удерживать нас от принятия мер по восстановлению конкурентоспособности. Сильный евро может навредить некоторым предприятиям и принести пользу другим", - сказал Айро газете. По его словам, конкурентоспособность в еврозоне лишь частично связана с обменным курсом.

По мнению аналитиков из Nomura, несмотря на то, что пара EUR/USD сдала часть позиций, в целом ситуация продолжает оставаться под контролем быков. Ближайшие заявки на покупку видны вблизи $1.3925, более крупные размещены в области $1.3895/10. Эксперты Nomura ожидают угасания восходящего импульса вблизи $1.42/$1.43 и формирования вершины в следующем квартале. В Nomura повысили прогноз на конец первого и второго квартала с $1.35 и $1.33 до $1.40, но ожидают, что американская валюта возобновит рост во втором полугодии, хотя и менее активными темпами: прогнозы на конец третьего и четвертого кварталов повышены с $1.30 и $1.28 до $1.38 и $1.35 соответственно.

В 09:30 GMT Банк России объявит свое решение по ключевой ставке

В 11:00 GMT Британия проведет аукцион по продаже 1-но, 3-х и 6-ти месячных казначейских ценных бумаг

Были опубликованы следующие данные:

04:30 Япония Промышленное производство, м/м (окончательные данные) Январь +4.0% +4.0% +3.8%

04:30 Япония Промышленное производство, г/г (окончательные данные) Январь +10.6% +10.6% +10.3%

Иена заканчивает неделю крупнейшим ростом за последние 2 месяца из-за роста спроса на валюты-убежища, вызванного обострением ситуации вокруг проведения референдума по отделению Крыма от Украины. В связи с этим США и Германия усилили свое давление на Россию. Читать далее ...

EUR/USD

Уровни сопротивления (открытый интерес **, контрактов):

$1.3975 (2629)

$1.3927 (1215)

$1.3896 (1103)

Цена на момент написания обзора: $1,3855

Уровни поддержки (открытый интерес**, контрактов):

$1.3803 (129)

$1.3783 (770)

$1.3759 (1236)

Комментарии:

- общий открытый интерес по CALL опционам с датой экспирации 4 апреля составляет 26735 контракта, при этом максимальное количество контрактов привязано к страйку $1,3900 (2629);

- общий открытый интерес по PUT опционам с датой экспирации 4 апреля составляет 37335 контрактов, при этом максимальное количество контрактов привязано к страйку $1,3300 (5832);

- соотношение PUT/CALL согласно данным за 13 марта составило 1,40 против 1,35 для предыдущего торгового дня.

GBP/USD

Уровни сопротивления (открытый интерес **, контрактов):

$1.6902 (1252)

$1.6804 (2665)

$1.6707 (1914)

Цена на момент написания обзора: $1,6614

Уровни поддержки (открытый интерес**, контрактов):

$1.6494 (2729)

$1.6396 (1132)

$1.6298 (2685)

Комментарии:

- общий открытый интерес по CALL опционам с датой экспирации 4 апреля составляет 19316 контракта, при этом максимальное количество контрактов привязано к страйку $1,6700 (2665);

- общий открытый интерес по PUT опционам с датой экспирации 4 апреля составляет 19870 контрактов, при этом максимальное количество контрактов привязано к страйку $1,6500 (2729);

- соотношение PUT/CALL согласно данным за 13 марта составило 1,03 против 1,10 для предыдущего торгового дня.

----------------------------------------------------------------------------------------------------------------------------

* - для расчета уровней используется бюллетень Чикагской товарной биржи (CME).

** - Открытый интерес учитывает общее количество опционных контрактов, которые открыты на текущий момент.

Основное давление на индексы оказывает существенное укрепление японской национальной валюты, а также беспокойство инвесторов из-за прогнозов крупнейших инвестиционных банков Азии по сокращению развития экономики региона.

Акции национального стадиона Японии Tokyo Dome Corp. упали в цене на 4,1% после публикации статистических данных о сокращении годового дохода на 53%.

Акции китайской банковской корпорации Citic Bank Corp. упали на 2,1% после снижения общего индекса компаний, зарегистрированных в материковом Китае, которые торгуются на Гонконгской фондовой бирже.

В Токио акции автомобильной корпорации Toyota Motor Corp. упали на 2,5% на фоне снижения фондовых индексов США, поскольку основным закупщиком считается Северная Америка.

На текущий момент:

Nikkei 14,379.34 -436.64 -2.95%

Hang Seng 21,541.04 -215.04 -0.99%

Shanghai Composite 2,008.36 -10.75 -0.53%

Доллар США торговался против большинства валют в узком диапазоне и корректировался в отношении вчерашней сессии.

Японская иена немного продолжила своё укрепление против большинства валют после вчерашнего значительного укрепления. Поддержку японской национальной валюте продолжают оказывать негативная динамика фондового рынка, а также вчерашние положительный экономические данные Японии по заказам на продукцию в области машиностроения и в производственном секторе, которые в последние месяцы отставали от непроизводственных заказов. Курс иены закрепился на максимальных позициях по итогам торгов четверга - тоже благодаря увеличению интереса инвесторов к надежным активам.

Новозеландский доллар без определённой динамики против доллара США на фоне противоречивых данных: вчерашнего решения Резервного Банка Новой Зеландии повысить учётную ставку впервые с 2011 года на 0.25 б.п. до 2,75%, а также заявлений главы ЦБ Грэма Уилера о намерении дальнейшего ужесточения монетарной политики для снижения инфляционного давления на экономику страны и положительных экономических данных по США

Валютная пара AUD/USD, обновив максимум, немного снизилась под давлением вчерашних положительных данных США по розничным продажам, выросших с учетом сезонных колебаний на 0,3% в феврале с января. Розничные продажи без учета покупок авто выросли в том же темпе. Экономисты прогнозировали 0,3% прироста в общем объеме продаж в прошлом месяце и рост на 0,2% без учета автомобилей. Продажи выросли на скромные 1,5% по сравнению с годом ранее. Изменения показали падение розничных продаж на 0,6% в январе по сравнению с первоначально озвученными -0,4%.

Nikkei 14,410.19 -405.79 -2.74%, Hang Seng 21,604.62 -151.46 -0.70%, Shanghai Composite 2,004.26 -14.85 -0.74%

Вчера курс доллара резко вырос против евро на фоне падения интереса к риску в ходе американской сессии, когда фондовые рынки снизились, несмотря на сильные данные США. Один из отчетов показал: первичные обращения за пособиями по безработице сократились на 9 000 и с учетом сезонных колебаний составили 315 000 за неделю, завершившуюся 8 марта. Результат стал самым низким с конца ноября. Количество обращений на предыдущей неделе были пересмотрены немного выше. Экономисты прогнозировали, что 334 000 новых заявок будет подано на прошлой неделе.

Также стало известно, что розничные продажи выросли с учетом сезонных колебаний на 0,3% в феврале с января. Розничные продажи без учета покупок авто выросли в том же темпе. Экономисты прогнозировали 0,3% прироста в общем объеме продаж в прошлом месяце и рост на 0,2% без учета автомобилей. Продажи выросли на скромные 1,5% по сравнению с годом ранее. Изменения показали падение розничных продаж на 0,6% в январе по сравнению с первоначально озвученными -0,4%.

Значительное влияние также оказали высказывания главы Европейского Центрального Банка Марио Драги, заявившего, что ЦБ готовит дополнительные меры для защиты еврозоны от дефляции, поскольку высокий курс евро «давит» на цены. Также он отметил: риски дефляции были «весьма ограничены», но чем дольше инфляция остается на низком уровне, тем выше вероятность развития дефляционных рисков. «Именно поэтому ЕЦБ готовит дополнительные нестандартные меры денежно-кредитной политики для защиты от такой случайности и готов принимать дальнейшие решительные шаги, если это будет необходимо», сказал Драги.

Канадский доллар вырос против американской валюты благодаря улучшению отношению к риску и укреплению валют Новой Зеландии и Австралии. Канадская валюта была подкреплена ростом австралийского и новозеландского долларов, которые, как правило, тесно связаны с канадской валютой, после повышения на 25 базисных пунктов ставки Резервного банка Новой Зеландии и неожиданно сильного отчета по числу рабочих мест из Австралии за февраль. Межбанковские торги и интерес инвестиционных фондов к канадскому доллару поддержали валюту на лондонской сессии. Небольшое ослабление канадского доллара было отмечено после новостей о росте розничных продаж в США на 0,3% в феврале, но быстро восстановил эти потери.

Курс иены заметно укрепился против доллара США на фоне снижения склонности к риску. Пара оказалась под давлением после перехода фондового рынка США на негативную территорию. Также росту иены помогают вышедшие данные по Японии, позволяющие предположить: компании, по меньшей мере, не ожидают жестокого удара. Это хорошие новости для абеномики, которая в последние месяцы, похоже, начала выдыхаться, так как обещанное восстановление экспорта так и не материализовалось. Сильные показатели инвестиций компаний говорят о том, что впереди – новости еще лучше. Базовые заказы на машины и оборудование – опережающий индикатор капиталовложений через шесть месяцев – подскочили в январе на 13,4% по сравнению с предыдущим месяцем. Это второй крупнейший рост в текущей серии данных с начала 2005 года, свидетельствующий о большей уверенности компаний на фоне ожиданий, что экономика сможет выдержать повышение налога с продаж. Другим позитивным признаком является сила заказов в производственном секторе, которые в последние месяцы отставали от непроизводственных заказов.

(сырье/цена закрытия/изменение, %)

Gold $1,372.2 -0.10 -0.007%

ICE Brent Crude Oil $107.44 -0.71 -0.66%

NYMEX Crude Oil $98.19 -0.05 -0.05%

Nikkei 14,815.98 -14.41 -0.10%

Hang Seng 21,756.08 -145.87 -0.67%

Shanghai Composite 2,019.11+21.42 +1.07%

S&P 500 1,846.34 -21.86 -1.17%

NASDAQ 4,260.42 -62.91 -1.46%

Dow 16,108.89 -231.19 -1.41

FTSE 6,553.78 -67.12 -1.01%

CAC 4,250.51 -55.75 -1.29%

DAX 9,017.79 -170.90 -1.86%

(пара/цена закрытия/изменение, %)

EUR/USD $1,3870 -0,23%

GBP/USD $1,6622 +0,03%

USD/CHF Chf0,8741 +0,02%

USD/JPY Y101,87 -0,86%

EUR/JPY Y141,29 -1,10%

GBP/JPY Y169,32 -0,83%

AUD/USD $0,9037 +0,55%

NZD/USD $0,8440 -0,95%

USD/CAD C$1,1067 -0,47%

04:30 Япония Промышленное производство, м/м (окончательные данные) Январь +4.0% +4.0%

04:30 Япония Промышленное производство, г/г (окончательные данные) Январь +10.6% +10.6%

07:00 Германия Индекс потребительских цен, м/м CPI (окончательные данные) Февраль +0.5% +0.5%

07:00 Германия Индекс потребительских цен, г/г (окончательные данные) Февраль +1.2% +1.2%

08:15 Швейцария Индекс цен производителей и импорта, м/м Февраль 0.0% +0.3%

08:15 Швейцария Индекс цен производителей и импорта,г/г Февраль -0.3% -0.4%

09:30 Великобритания Торговый баланс Январь -7.7 -8.7

12:30 США Индекс цен производителей, м/м Февраль +0.2% +0.2%

12:30 США Индекс цен производителей, г/г Февраль +1.2% +1.1%

12:30 США Индекс цен производителей, базовое значение, м/м Февраль +0.2% +0.1%

12:30 США Индекс цен производителей, базовое значение, г/г Февраль +1.3%

13:55 США Индекс потребительских настроений от Reuters/Michigan (предварительные данные) Март 81.6 81.9

Основные фондовые индексы США зафиксировали по итогам сессии отрицательную динамику, сведя на нет утренние успехи.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы