- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 16-05-2011

01:30 Австралия Протоколы заседания Резервного Банка Австралии

08:30 Великобритания Индекс потребительских цен, м/м, Апрель, +0.3% +0.7%

08:30 Великобритания Индекс потребительских цен, г/г, Апрель, +4.0% +4.1%

08:30 Великобритания Индекс потребительских цен, базовое значение, г/г, Апрель, +3.2%

08:30 Великобритания Индекс розничных цен, м/м, Апрель, +0.5%

08:30 Великобритания Индекс розничных цен, г/г, Апрель, +5.3%

08:30 Великобритания Индекс розничных цен, базовое значение, г/г, Апрель, +5.4%

09:00 Германия Индекс настроений в деловой среде от института ZEW, Май, 7.6

12:30 США Закладка новых домов, г/г, млн., Апрель, 0.549 0.570

12:30 США Разрешения на строительство, м/м, млн, Апрель, 0.594 0.590

12:30 Канада Инвестиции канадцев в иностранные ценные бумаги, млрд., март, -2.55

12:30 Канада Иностранные инвестиции в канадские ценные бумаги, млрд., март, 2.50 4.37

13:15 США Промышленное производство, м/м, Апрель, +0.8% +0.4%

13:15 США Использование мощностей, Апрель, 77.4 77.7

22:45 Новая Зеландия Индекс отпускных цен, кв/кв, I кв, +0.2 +0.5%

22:45 Новая Зеландия Индекс закупочных цен, кв/кв, I кв, +0.9% +0.6%

23:01 Великобритания Индекс потребительских настроений Nationwide, Апрель, 44 47

23:50 Япония Индекс деловой активности в секторе услуг, март, +0.8% -5.7%

The Benchmark Company понизил рейтинг NewCardio NWCI с Buy до Hold.

Oppenheimer понизил рейтинг China Shengda Packaging CPGI с Outperform до Perform.

Robert W. Baird понизил рейтинг Knight Transportation KNX с Outperform до Neutral.

Robert W. Baird понизил рейтинг Heartland Express HTLD с Outperform до Neutral.

C.K. Cooper повысил рейтинг Abraxas Petroleum Corp. AXAS Hold до Buy.

UBS повысил рейтинг Genpact G с Neutral до Buy.

UBS повысил рейтинг Accenture ACN с Neutral до Buy.

RBC Capital Mkts повысил рейтинг Cenovus Energy CVE с Sector Perform до Outperform.

Robert W. Baird повысил рейтинг Jacobs JEC с Neutral до Outperform.

Медведи удвоили свои усилия в ответ на разворот доллара, который сейчас демонстрирует рост всего на 0.3%. Сейчас "голубые фишки" находятся на сессионных минимумах.

EUR/USD пытается закрепиться выше $1.4200 и показал максимум на $1.4220 в условиях тонкого рынка. Ордера на продажу остаются на $1.4250, а также в области 55-дневной МА на $1.4274. Сейчас курс торгуется на $1.4196.

Основные фондовые индексы Wall Street отошли от недавних минимумов, однако технологический индекс Nasdaq демонстрирует потери в 1%.

Ситуация не улучшается в секторе потребительских товаров, который снизился на 0.8%.

Некоторую поддержку получили акции Wal-Mart (WMT 55.96, +0.24) в преддверии публикации последнего квартального отчета, который выйдет завтра утром. Ожидается, что компания сообщит о прибыли в размере $0.95 на акцию.

В преддверии заседания Банка Японии опрос JiJi Press показал, что центральный банк оставит основную учетную ставку неизменной на уровне 0.10%, а программу по выкупу активов в объеме Y10 трлн. после повышения в два раза в марте.

Единая валюта выросла против доллара на фоне сокращения потерь на фондовых и сырьевых рынках. Дополнительную поддержку евро оказала сегодняшняя статистика, которая показала максимальный рост инфляции в регионе с 2008 года. Это усиливает вероятность того, что ЕЦБ продолжит повышать процентные ставки.

Швейцарский франк также сегодня вырос против большинства валют на фоне встречи министров финансов в Брюсселе, на которой будут решаться вопросы относительно разрешения проблем долгового кризиса региона.

Министры финансов ЕС начали оказывать давление на Грецию относительно продажи активов и ужесточения сокращения расходов для того, чтобы получить расширенный пакет финансовой помощи в 110 млрд. евро ($156 млрд.) и больше времени на погашение долгов.

Не обошло валютный рынок сторой событие, связанное с задержанием управляющего директора МВФ Доминика Стросс-Кана, который обвиняется в сексуальном домогательстве. На данный момент его замещает Немат Шафик.

Также на повестке дня обсуждение пакета помощи Португалии и назначение главы Банка Италии Марио Драги следующим президентом ЕЦБ.

Статистика понедельника показала рост потребительской инфляции ы Еврозоне до 2.8%.

По итогам заседания в апреле ЕЦБ принял решение о повышении основной ставки до 1.25%, в то время как ставка ФРС остается на рекордном минимуме на 0 - 0.25%.

Среди американских данных ФРБ Нью-Йорка сегодня опубликовал индекс производственной активности, который в мае упал до 11.9 пп из области годового максимума на 21.7 пп в апреле. Экономисты прогнозировали 19.6 пп.

Ситуация на фондовом рынке остается смешанной. Так, индекс Dow Jones Airline Index вырос на 2.4%. Между тем, Dow Jones Transportation Index вырос на 0.3%. Снижение цен на нефть внесло свою лепту. Нефть сегодня упала в цене на 1.6% до $98.10 за баррель.

Сопротивление 2: Y81.30

Сопротивление 1:Y81.10

Текущая цена: Y80.80

Комментарии: Техническая картина по доллару не изменилась. Ближайшая поддержка - Y80.30 (минимум 13 мая). Ниже возможны потери до Y80.15 (минимум 10 мая). Ближайшее сопротивление - Y81.10 (сессионный максимум, максимум 13 мая). Выше возможен рост до Y81.30 (максимум 11-12 мая).

Сопротивление 2: Chf0.8950

Сопротивление 1: Chf0.8870

Текущая цена: Chf0.8823

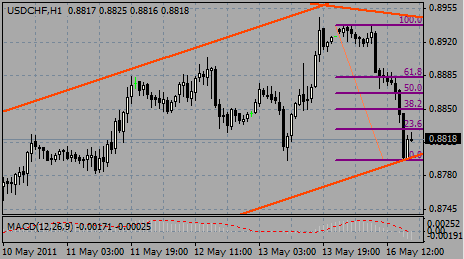

Комментарии: Курс протестировал сильный уровень поддержки на Chf0.8800 (канальная линия от 05 мая). Ниже поддержка представлена на Chf0.8730 и Chf0.8670. Касательно сопротивлений - ближайшее расположено на Chf0.8870 (50% сегодняшнего падения). Выше рост вероятен до Chf0.8950 (максимум 13 мая) и Chf0.9000 (канальная линия).

Во вторник в 01:30 GMT будут опубликованы протоколы последнего заседания Резервного Банка Австралии.

В 08:30 GMT выйдет индекс розничных цен Британии, а также показатели потребительской инфляции за апрель. Ожидается рост годового значения на 4.1% после 4.0% в марте. также ожидается рост базового показателя потребительской инфляции в годовом исчислении на 3.4% после 3.2% месяцем ранее.

В 09:00 GMT выйдет индекс ZEW, который может оказать влияние на динамику евровалюты.

В 12:30 GMT Канада предоставит показатели притока инвестиций в страну.

В это же время США предоставит показатели расзрешения на строительство в апреле, а также закладки новых домов.

В 13:15 GMT в распоряжении инвесторов будут показатели промышленного производства США, которое ожидается с повышением на 0.4% м/м после +0.8% м/м.

Завершится день новостями о ценах производителей Новой Зеландии в 22:45 GMT.

Комментарии: Курс сохраняет оптимизм, направляясь к максимумам 13 мая на $1.6310. Далее рост вероятен до максимумов 12 мая на $1.6380. Сильный уровень сопротивление находится на $1.6420 (канальная линия от 02 мая). Ближайшая поддержка $1.6150 (минимум 13 мая). Ниже возможно тестирования области $1.6110 (канальная линия), однако ключевая область поддержки представлена трендовой линией от 20 мая 2010 года на $1.6040.

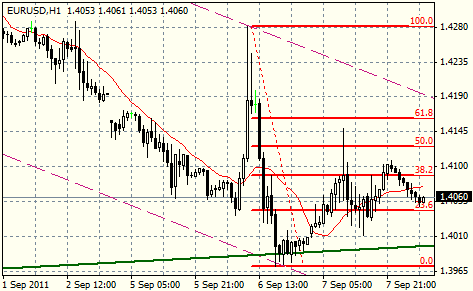

Комментарии: Курс тестирует канальную линию сопротивления от 05 мая на $1.4230, преодоление которой приведет к дальнейшему росту до $1.4290 (линия сопротивления от 11 мая). Далее сопротивление представлено на $1.4340 (максимум 13 мая). Ближайшая поддержка $1.4050 (утренний минимум). Ниже возможны потери до $1.4020 (минимум 28 марта) и $1.3860 (область минимумов 15-16 марта).

Серебро торгуется в районе $34.96/унц., при этом торговый диапазон ограничен уровнями $34.08 - $35.34 за унцию. Драгоценный металл установил новый 31-месячный максимум на $49.51/унц. 28 апреля, после чего упал на 34.7% до минимума в $32.33 12 мая. Стоит отметить .что две пятницы подряд серебро закрывало торги ниже 55-дневной МА на (сейчас на $38.90). Это является негативным сигналом. Из области минимумов 2011 года на $26.38 (28 января) до майского мая серебро подорожало 87.6% для того, чтобы потом отступить до уровня Фибо (61.8%) на $35.22.

Июньский контракт на нефть марки WTI Nymex crude продолжает расти в цене после установления сессионного минимума в районе $97.50 за баррель, достигнув к настоящему моменту отметки $98.85. лижайшее сопротивление находится на $100.70 и $102.84. Поддержка остается в области $97.50 и $96.45.

"Пересчитав данные обзора Empire State по методике ISM мы получим в мае показатель 58.1, что является существенным ростом по сравнению с данными предыдущего месяца 57.1. Показатели новых заказов и занятости в мае продемонстрировали многообещающий рост."

Основные индексы восстановились из районов установленных в момент начала регулярной сессии минимумов, однако, остаются на отрицательной территории. Ослабление доллара оказало поддержку представителям сырьевого сектора (+0.6%), который в настоящее время является лидером роста.

"Несмотря на неожиданное падение основного индекса, остальные компоненты отчета оказались сильными. В частности отмечается рост прогнозных показателей, что "предполагает солидный рост активности в будущем."

EUR/USD $1.3900, $1.3930, $1.4080, $1.4100, $1.4150, $1.4200

USD/JPY Y80.00, Y80.40, Y80.70, Y80.80, Y81.00, Y81.50, Y81.70, Y81.75, Y81.80

EUR/JPY Y114.05, Y116.20

AUD/USD $1.0505, $1.0650

NZD/USD $0.8000

Фьючерсы на основные фондовые индексы указывают на снижение при открытии в понедельник вслед за региональным отчетом по производственной активности. Также в фокусе рынка сегодня снижение цен на нефть и дальнейшие меры по решению вопросов с государственным долгом, который достиг допустимого лимита.

Еще две недели назад основные фондовые индексы находились на максимальных уровнях за последние почти три года. В мае все три индекса отступили почти на 2%.

Экономика: Перед открытием фондового рынка отчет ФРБ Нью-Йорка показал снижение индекса производственной активности до 11.9 пп в мае после 21.7 пп в апреле.

После начала торгов, Национальная Ассоциация Домостроителей опубликует свой индекс активности на рынке жилья за май. Ожидается, что индекс останется неизменным на уровне 16 пп.

Корпоративные новости: Ряд розничных компаний предоставят на этой неделе свои отчеты за квартал.

Акции Lowe's (LOW, Fortune 500) упали на 5% перед началом торгов после того, как компания сообщила о прибыли, которая оказалась ниже прогнозов.

Квартальная прибыль J.C. Penney (JCP, Fortune 500) составила 28 центов на акцию, превысив прогнозы в 4 цента. Акции выросли в цене на 5%.

Были опубликованы следующие данные:

05:00 Япония Индекс уверенности потребителей Апрель 38.6 33,1

09:00 Еврозона Индекс потребительских цен, м/м Апрель +1.4% +0.6% +0.6%

09:00 Еврозона Индекс потребительских цен, г/г Апрель +2.7% +2.8% +2.8%

09:00 Еврозона Индекс потребительских цен, базовое значение, г/г Апрель +1.3% +1.5% +1.8%

09:00 Еврозона Сальдо торгового баланса с сезонными поправками март -2.4 1.7 -0.9

Швейцарский франк укрепил свои позиции против большинства основных валют из-за роста спроса на безопасные активы на фоне опасений по поводу того, что сегодня Греция может обратится к Европейскому Союзу и Международному валютному фонду с просьбой об увеличении предоставляемой помощи. Сегодня и завтра пройдет заседание министров финансов стран еврозоны. Кроме того в повестке дня одобрение предоставления Португалии пакета помощи на сумму 78 млрд. евро ($110 млрд.), а также номинация управляющего Банком Италии Марио Драги на пост главы ЕЦБ.

EUR/USD: пара показала минимум в области $1.4050 после чего восстановилась в район $1.4150.

В 13:00 GMT Казначейство США предоставит показатели притока иностранного капитала в американские активы. В это же время состоится выступление главы Федерального резерва Бена Бернанке.

EUR/USD

Ордера на продажу: $1.4150/60, $1.4180, $1.4200

Ордера на покупку: $1.4090/60, $1.4050/40, $1.4000, $1.3980,

USD/JPY

Ордера на продажу: Y81.00/05, Y81.75/80, Y82.00/05

Ордера на покупку: Y80.60/50, Y80.25/15, Y80.00/Y79.80

EUR/USD $1.3900, $1.3930, $1.4080, $1.4100, $1.4150, $1.4200

USD/JPY Y80.00, Y80.40, Y80.70, Y80.80, Y81.00, Y81.50, Y81.70, Y81.75, Y81.80

EUR/JPY Y114.05, Y116.20

AUD/USD $1.0505, $1.0650

NZD/USD $0.8000

Пара тестирует отметку $1.4100 в ходе продолжающегося снижения из района сессионного минимума $1.4148. Ордера на покупку сосредоточены на $1.4095, причем спрос отмечается вплоть до $1.4080 и усиливается с приближением к $1.4050/40. Стопы находятся ниже $1.4030/20. Сопротивление остается на $1.4150/60.

Лидерами снижения являются акции банков после того, как арест директора-распорядителя МВФ Доминика Стросс-Кана добавило неуверенности в отношении долгового кризиса в еврозоне.

В ходе коррекции из области сессионного максимума $1.6222 пара получила поддержку в районе $1.6180, представляющим собой 76.4% отката сегодняшнего движения ($1.6165-$1.6222). В случае дальнейшего снижения очевидной целью является тестирование дневного основания. Ордера на покупку отмечены вплоть до $1.6150. Сопротивление остается в районе $1.6220/25, а также на подходе к $1.6235.

В ходе снижения евро-доллара пара откатилась из области сессионного максимума $1.0594, приблизившись вплотную к ордерам на покупку, сосредоточенным в районе $1.0525/20. Ниже данной отметки, представляющей собой пятничный минимум, сосредоточены стопы, поглощение которых откроет дорогу на $1.0485. Крупные спопы сосредоточены ниже $1.0475. Существенный спрос отмечен на $1.0460/50.

EUR/USD Y114.05, Y116.20

AUD/USD $1.0505, $1.0650

USD/NZD $0.8000

- готовы обеспечить надежность евро;

- готовы решительно действовать для обеспечения ценовой стабильности;

- убежден, что еврозона выйдет из проблем более сильной;

- проблемы еврозоны могут потребовать больше времени для решения, чем в США, Великобритании, Японии;

- проблемы еврозоны, возможно, будет труднее решить, чем проблемы США, Великобритании, Японии;

- еврозона сталкивается с серьезными долгсрочными проблемами в налогово-бюджетной сфере;

- программа покупки облигаций Евросистемой сослужила хорошую службу.

- готовы обеспечить надежность евро;

- готовы решительно действовать для обеспечения ценовой стабильности;

- убежден, что еврозона выйдет из проблем более сильной;

- проблемы еврозоны могут потребовать больше времени для решения, чем в США, Великобритании, Японии;

- проблемы еврозоны, возможно, будет труднее решить, чем проблемы США, Великобритании, Японии;

- еврозона сталкивается с серьезными долгсрочными проблемами в налогово-бюджетной сфере;

- программа покупки облигаций Евросистемой сослужила хорошую службу.

Shanghai Composite -0.77% 2,849.07

Nikkei -0.94% 9558.30

Hang Seng -1.34% 22,965

EUR/USD: пара показала минимумы в области $1,4050 после чего восстановилась.

В 12:30 GMT выйдет индекс производственной активности от ФРБ Нью-Йорка. ожидается снижение индекса в мае до 21.3 пп после 21.7 пп в апреле.

В 13:00 GMT Казначейство США предоставит показатели притока иностранного капитала в американские активы. В это же время состоится выступление главы Федерального резерва Бена Бернанке.

Евровалюта осталась под давлением на этой неделе, протестировав 6-недельные минимумы против доллара США на опасениях, что долговые проблемы Греции усугубятся.

Спекуляции в начале недели относительно того, что Греция, возможно, покинет Еврозону, которые позднее были нивелированы, а также угроза того, что Греции все же придется прибегнуть к реструктуризации своих долгов привели к падению евро. Это усилило опасения относительно дальнейших перспектив периферийных стран ЕС.

Также евро пострадал наряду с товарными валютами на фоне повышенного спроса инвесторов на валюты-убежища, включая доллар и иену.

Однако в пятницу евро получил временную поддержку после того, как опубликованные данные показали, что рост экономики в Германии и Франции превысил средние прогнозы аналитиков.

Согласно статистике, ВВП Германии в первом квартале вырос на 1.5%, а ВВП Франции - на 1%, что превысило средние прогнозы аналитиков в 0.9% и 0.6% соответственно.

Это помогло стабилизировать евро на какое-то время и усилило опасения относительно того, что ЕЦБ продолжит повышать ставку.

По итогам недели евро снизился на 0.8% против доллара и 0.8% по отношению к иене.

Однако евро вырос против фунта на 0.1% по итогам пяти торговых сессий.

Британский фунт стерлинг пострадал на этой неделе из-за слабой статистики по промышленному производству, а также на опасениях стагнации экономики.

По итогам заседания 05 мая Банк Англии принял решение оставить основную учетную ставку на рекордном минимуме в 0.5%.

В то же время, глава ЕЦБ Жан-Клод Трише в этот же день дал понять, что центральный банк продолжит повышать процентные ставки после июня вслед за решением повысить ставку в апреле до 1.25%.

"Двойной рецессии может и не быть, однако определенно, что британская экономика находится на этапе спада", отмечает Джоунс. "Повышение ставок этому не поможет. К тому же, небольшое повышение ставки не сильно повлияет на инфляционное давление, поэтому разумнее будет оставить сейчас ставки на текущем уровне".

09 мая Конфедерация Британских Промышленников понизила свой прогноз роста экономики Великобритании. Теперь ожидается, что в этом году ВВП страны вырастет на 1.7%, в то время как в феврале ожидалось, что экономика вырастет на 1.8%.

Экономические перспективы продолжают ухудшаться наряду с тем, как премьер-министр Британии Девид Камерон пытается сократить дефицит государственного бюджета путем повышения налогов и снижения государственных расходов.

На неделе центральный банк заявил, что инфляция до конца года достигнет 5%, что более чем в два раза превышает пороговое значение центрального банка в 2%. В марте темпы роста инфляции снизились до 4% после 4.4% в феврале.

Основной темой на фондовом рынке Японии на этой неделе стали опасения относительно того, с какими финансовыми трудностями может столкнуться Tokyo Electric Power.

Индекс Nikkei 225 упал до 2-недельного минимума в пятницу, при этом по итогам недели потери индекса составили 2.3%. Катализатором продаж также послужили спекуляции относительно того, ято японские банки могут быть привлечены правительством к поддержке оператора АЭС "Фукусима-1". Акции основного кредитора Tepco компании Sumitomo Mitsubishi упали в цене на 3.8%. Акции Mitsubishi UFJ Financial упали в цене на 3.3%.

Под давлением оказались также акции добывающих компаний на фоне повышенной волатильности на сырьевых рынках, хотя закрытие позиций в пятницу помогло некоторым компаниям восстановиться, причем некоторым даже удалось завершить неделю в плюсах.

В Австралии индекс S&P ASX 200 завершил неделю с показателем в -0.8%.

Акции Rio Tinto в пятницу восстановились на 0.5%, чего было достаточно для того, чтобы недельный показатель вышел на +0.2%.

Акции Newcrest Mining поднялись на 0.3% в пятницу, что помогло сократить недельные потери до 2.4%.

Европейские фондовые индексы по итогам недели снизились на фоне повышенной нервозности, связанной с ситуацией в Греции, а также на фоне выхода слабых квартальных отчетов.

Индекс FTSE Eurofirst 300 потерял 0.4% за пять торговых сессий.

Акции National Bank of Greece пострадали на фоне долговых проблем и снижения рейтинга Греции агентством Standard & Poor’s. Акции банка упали на 4% в понедельник и вторник и завершили неделю с потерями в 2.2% благодаря удачному размещению облигаций.

Опасения относительно проблем Греции оказали давление на банковский сектор, в частности на те банки, у которых значительные вклады в греческие бонды.

В Париже акции BNP Paribas подешевели на 1.5%, а акции Société Générale - на 2.6%, в то время как акции Commerzbank во Франкфурте по итогам недели снизились на 6.2%.

Слабые квартальные отчеты также не добавили оптимизма инвесторам и оказали давление на страховой сектор.

Акции Aegon, голландского владельца американской страховой компании Transamerica Corp, упали после сообщения о сокращении квартальной прибыли на 12%. Это привело к удешевлению акций на 6.8%.

Однако французский производитель стальных труб Vallourec в пятницу показал сильный квартальный отчет, что привело к росту курса акций на 6.1%.

"Голубые фишки" завершили неделю смешанно: индекс S&P 500 закрылся нейтрально; индекс Dow Jones Industrial Average снизился на 0.2%, а технологическому Nasdaq Composite удалось выйти в лидеры и закрыться с показателем +0.4%.

Стоит напомнить, что неделя на Wall Street началась сильным ростом в рамках восстановления после падения рынка на 1.7% неделей ранее, а также в свете сильного пятничного отчета по занятости.

Однако уже в среду настроения были испорчены резким падением цен на нефть и металлы, что оказало давление на энергетический сектор и добывающие компании.

В результате энергетический индекс S&P за неделю упал на 1.6%, а сырьевой индекс - на 1.4%. С начала мая оба индекса упали на 5.1% и 4.6% соответственно.

В пятницу давление на рынок оказали продажи в финансовом секторе из-за долговых проблем ЕС, в частности Греции.

Акции JPMorgan Chase подешевели на 2.1%, в то время как акции Suntrust Banks - на 1.4%. Финансовый индекс S&P потерял 3.1%.

Однако потери в пятницу носили сдержанный характер благодаря оптимистическим статистическим данным, включая показатель потребительского доверия. Так, индекс Университета Мичиган показал рост в мае до 3-месячного максимума на 72.4 пп.

Отдельный отчет показал отстутвие заметного роста потребительских цен, при этом базовый показатель вырос всего на 0.2%.

Крупнейшей сделкой недели стало поглощение компанией Microsoft за $8.5 млрд. Skype, что привело к снижению курса акций Microsoft на 3.2% по итогам недели.

Акции Goldman Sachs подешевели на 6.6% после того, как аналитики Wall Street заявили, что банк может столкнуться с обвинениями со стороны Министерства юстиции США относительно его деятельности в период финансового кризиса.

Акции Citigroup снизились в цене на 7.6%.

Сопротивление 1:Y81.10 (сессионный максимум, максимум 13 мая)

Текущая цена: Y80.96

Сопротивление 1: Chf0.8950 (линия сопротивления от 11 февраля)

Текущая цена: Chf0.8916

Понедельник начнется выходом японских данных по потребительскому доверию в 05:00 GMT.

В 09:00 GMT будет опубликован торговый баланс ЕС за март. Ожидается рост торгового баланса на €1.7 млрд. после €-2.4 млрд. месяцем ранее. также в это время будут опубликованы данные по потребительской инфляции за апрель.

В 12:30 GMT выйдет индекс производственной активности от ФРБ Нью-Йорка. ожидается снижение индекса в мае до 21.3 пп после 21.7 пп в апреле.

В 13:00 GMT Казначейство США предоставит показатели притока иностранного капитала в американские активы. В это же время состоится выступление главы Федерального резерва Бена Бернанке.

Во вторник в 01:30 GMT будут опубликованы протоколы последнего заседания Резервного Банка Австралии.

В 08:30 GMT выйдеет индекс розничных цен Британии, а также показатели потребительской инфляции за апрель. Ожидается рост годового значения на 4.1% после 4.0% в марте. также ожидается рост базового показателя потребительской инфляции в годовом исчислении на 3.4% после 3.2% месяцем ранее.

В 09:00 GMT выйдет индекс ZEW, который может оказать влияние на динамику евровалюты.

В 12:30 GMT Канада предоставит показатели притока инвестиций в страну.

В это же время США предоставит показатели расзрешения на строительство в апреле, а также закладки новых домов.

В 13:15 GMT в распоряжении инвесторов будут показатели промышленного производства США, которое ожидается с повышением на 0.4% м/м после +0.8% м/м.

Завершится день новостями о ценах производителей Новой Зеландии в 22:45 GMT.

В среду на утренних торгах внимание инвесторов будет приковано к индексу производственной активности PMI Китая.

В 00:30 GMT выйдет индекс потребительского доверия Австралии Westpac.

Данные о ситуации на рынке труда Великобритании будут опубликованы в 08:00 GMT. Ожидается рост уровня безработицы по методологии ILO до 7.9% после 7.8%.

В 09:00 GMT будут опубликованы протоколы МРС Банка Англии.

Оптовые продажи Канады выйдут в 12:30 GMT.

Американский календарь принесет в этот день только отчет Министерства топлива США о запасах сырой нефти.

В 23:00 GMT будет выступать ФРС Буллард.

Данные по ВВП Японии в первом квартале запланированы на 23:50 GMT.

Япония начнет четверг данными по промышленному производству в 04:30 GMT.

В 08:30 GMT выйдут данные по розничным продажам Британии в апреле.

Индекс промышленных заказов от Конфедерации Британских Промышленников выйдет в 10:00 GMT.

Традиционный отчет Министерства труда США выйдет в 12:30 GMT.

В 13:00 GMT будет выступать глава Жана-Клода Трише.

В 14:00 GMT выйдет индекс производственной активности ФРБ Филадельфии. Ожидается рост показателя в мае до 23.0 пп после 18.5 пп месяцем ранее.

В 14:00 GMT в распоряжении инвесторов будут данные по продажам жилья на вторичном рынке, которые прогнозируются с ростом на 2.0% после +3.7% в марте.

В пятницу Банк Японии огласит свое решение по учетной ставке, которая, вероятнее всего, останется на уровне 0.1%.

В 06:00 GMT выйдет отчет по ценам производителей Германии за апрель.

Платежный баланс ЕС запланирован на 08:00 GMT. Ожидается дефицит в размере €-6.5 млрд. в марте после €-7.2 млрд.

Потребительская инфляция Канады станет известна в 11:00 GMT. Ожидается рост месячного показателя в апреле на 0.6% после +1.1% в марте. Розничные продажи Канады выйдут в 12:30 GMT.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы