- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 17-06-2011

Единая валюта восстановилась против доллара, продемонстрировав самый серьезный рост по отношению к американской валюты после того, как Канцлер германии Ангела Меркель согласилась пойти на компромисс и начать совместную с ЕЦБ работу над планом предоставления финансовой помощи Греции.

В частности Германия устами Меркель отказалась от своего условия в соответствии с которым держатели греческих обязательств должны были принять участие в новой программе финансирования Греции.

В результате несколько снизились опасения по поводу возможности дефолта страны и разрастания суверенного долгового кризиса и вырос спрос на рисковые активы. Цены на товарно-сырьевых рынках пошли вверх, доллар понес потери, товарные валюты выросли, а Индекс MSCI World (MXWO) Index прибавил 0.8%.

"Нашей целью является привлечение на добровольной основе частного сектора, для чего Венская инициатива является хорошей базой," заявила Меркель. Отметим, что основной формой участия частных инвесторов в программе по всей вероятности станет реинвестирование средств по долговым обязательствам, срок погашения которых настал, в новые облигации греческого правительства.

В итоге Греция получит время для реализации принятой недавно программы экономии, или, по крайней мере, до начала работы постоянного фонда спасения в середине 2013 года.

Рынки позитивно оценили данные шаги, в результате чего цены на греческие бумаги выросли, а европейские фондовые индексы смогли компенсировать понесенные в первой половине недели потери.

Евро начал восстановление в четверг на фоне сообщений по поводу того, что ЕС и МВФ готовы предоставить Греции необходимую финансовую помощь.

Как заявил еврокомиссар Олли Рен, Греция сможет получить необходимое финансирование в размере 12 млрд. евро уже в июле, если страна пойдет на сокращение бюджетных расходов. При этом позицию ЕС поддержал и Международный валютный фонд.

Премьер-министр Греции Георгиос Папандреу заявил, что не намерен уходить в отставку и в ближайшее время представит новое правительство. Со своей стороны лидер греческой оппозиции отметил, что правительство находится в полной растерянности, однако слабость экономики оправдывает необходимость принятия плана жесткой экономии.

В итоге несколько снизились опасений в отношении неизбежности дефолта Греции и оживились аппетиты к рискам. Тем не менее, мы полагаем, что говорить о смене тенденции давления на европейскую валюту пока преждевременно.

Кроме общей тенденции оживления спроса на высокодоходные активы ослабление доллара было вызвано публикацией очередной порции неоднозначных экономических данных.

В частности предварительная оценка Thomson Reuters/University of Michigan потребительских настроений американцев в июне составила 71.8 по сравнению с 74.3 в мае и прогнозом 74. С другой стороны, индекс ведущих индикаторов Conference Board, оценивающий перспективы экономического роста на ближайшие 3-6 месяцев, в мае составил +0.8% по сравнению с -0.4% в апреле и прогнозом экспертов в +0.3%.

Ранее jobless claims снизились на 16,000 до 414,000. Экономисты прогнозировали показатель на уровне 420,000. Промышленный обзор от ФРС Филадельфии зафиксировал первое за девять месяцев снижение активности в секторе: июньский показатель вышел на уровне -7.7.

Индекс потребительских цен в мае вырос на 0.2% против прогноза в +0.1%. Базовый показатель, который исключает столь волатильные компоненты как цены на продовольствие и энергоресурсы, вырос на 0.3% (максимальный рост с июля 2008 года).

Между тем, индекс производственной активности ФРБ Нью-Йорка неожиданно рухнул в июне до -7.8 пп (минимум с ноября) против 11.9 пп в мае. Аналитики прогнозировали рост индекса до 12 пп.

Розничные продажи в мае снизились на 0.2% по сравнению с ростом на 0.3% в апреле. При этом экономисты прогнозировали снижение показателя на 0.5%.

Оптовые цены в США в прошлом месяце также выросли сильнее чем это предполагалось благодаря повышению стоимости топлива, пластика, а также самому впечатляющему за последние 30 лет скачку цен на одежду и текстиль.

Отметим, что тенденция снижения интереса к безопастным активам, жертвами которой стали доллар и швейцарский франк, а в выигрыше оказались валюты товарной группы, наметилась после публикации в начале недели пакета неожиданно сильных данных из Китая. В частности рост розничных продаж составил в прошлом месяце 16.9%, при этом промышленное производство также выросло сильнее чем это предполагалось, а рост потребительских цен на 5.5% оказался самым значительным за последние три года.

На фоне таких показателей разговоры об охлаждении роста в экономике Китая требуют более весомых аргументов.

Фунт снизился против доллара после того, как опубликованный отчет показал большее, чем прогнозировалось, увеличение количества обращений за пособием по безработице – на 19,600 в мае после 16,900 месяцем ранее. Средний прогноз составлял 6,500.

Франк снизился на фоне ослабления спроса на безопасные активы, а также после того, как Национальный Банк Швейцарии оставил основную учетную ставку на уровне 0.25%. Участники рынка на данный момент ожидают, что ставка будет повышена на 25 пунктов в сентябре, а затем снова в декабре.

Азиатские фондовые индексы завершили неделю с самыми серьезными потерями с 2004 года на фоне опасений дефолта Греции и приостановления восстановления мировой экономики.

Индекс MSCI Asia Pacific Index снизился за неделю на 2.1%. Индекс закрылся снижением седьмую неделю кряду. Основной причиной пессимизма инвесторов оставались опасения по поводу того, что разрастание европейского суверенного долгового кризиса и предпринимаемые Китаем меры по снижению инфляции могут повредить восстановлению мировой экономики.

Для сравнения, после коллапса Lehman Brothers Holdings Inc. в 2008 году рынок снижался на протяжении шести недель кряду.

С начала года MSCI Asia Pacific Index потерял 5.7% по сравнению с ростом S&P 500 на 0.8% и ослаблением Stoxx Europe 600 Index на 3.3%.

Европейские фондовые индексы смогли компенсировать понесенные в начале недели потери после того, как в пятницу Канцлер германии Ангела Меркель согласилась пойти на компромисс и начать совместную с ЕЦБ работу над планом предоставления финансовой помощи Греции.

В частности Германия устами Меркель отказалась от своего условия в соответствии с которым держатели греческих обязательств должны были принять участие в новой программе финансирования Греции.

В результате несколько снизились опасения по поводу возможности дефолта страны и разрастания суверенного долгового кризиса.

"Нашей целью является привлечение на добровольной основе частного сектора, для чего Венская инициатива является хорошей базой," заявила Меркель. Отметим, что основной формой участия частных инвесторов в программе по всей вероятности станет реинвестирование средств по долговым обязательствам, срок погашения которых настал, в новые облигации греческого правительства.

В итоге Греция получит время для реализации принятой недавно программы экономии, или, по крайней мере, до начала работы постоянного фонда спасения в середине 2013 года. Рынки позитивно оценили данные шаги, в результате чего Stoxx Europe 600 Index сократил потери за неделю до 0.4%. Индекс закрылся снижением седьмую неделю кряду, что является самым продолжительным периодом слабости с 2008 года и вызвано ростом опасений дефолта Греции по своим государственным обязательствам.

Отметим, что в четверг европейские индексы обновили трехмесячные минимумы после того, как премьер-министр Греции Георгиос Папандреу заявил, что не намерен уходить в отставку и в ближайшее время представит новое правительство.

К концу дня индексы частично компенсировали понесенные потери после сообщений по поводу того, что ЕС и МВФ готовы предоставить Греции необходимую финансовую помощь.

Как заявил еврокомиссар Олли Рен, Греция сможет получить необходимое финансирование в размере 12 млрд. евро уже в июле, если страна пойдет на сокращение бюджетных расходов. При этом позицию ЕС поддержал и Международный валютный фонд.

Позитивные новости в отношении Греции приостановили снижение и американских рынков.

Standard & Poor’s 500 Index в пятницу вырос на ose 0.4%, прибавив по итогам недели около 0.1% и завершив тем самым самый продолжительный период снижения с марта 2001 года.

Экономические новости недели:

Предварительная оценка Thomson Reuters/University of Michigan потребительских настроений американцев в июне составила 71.8 по сравнению с 74.3 в мае и прогнозом 74. С другой стороны, индекс ведущих индикаторов Conference Board, оценивающий перспективы экономического роста на ближайшие 3-6 месяцев, в мае составил +0.8% по сравнению с -0.4% в апреле и прогнозом экспертов в +0.3%.

Ранее jobless claims снизились на 16,000 до 414,000. Экономисты прогнозировали показатель на уровне 420,000. Промышленный обзор от ФРС Филадельфии зафиксировал первое за девять месяцев снижение активности в секторе: июньский показатель вышел на уровне -7.7.

Индекс потребительских цен в мае вырос на 0.2% против прогноза в +0.1%. Базовый показатель, который исключает столь волатильные компоненты как цены на продовольствие и энергоресурсы, вырос на 0.3% (максимальный рост с июля 2008 года).

Между тем, индекс производственной активности ФРБ Нью-Йорка неожиданно рухнул в июне до -7.8 пп (минимум с ноября) против 11.9 пп в мае. Аналитики прогнозировали рост индекса до 12 пп.

Розничные продажи в мае снизились на 0.2% по сравнению с ростом на 0.3% в апреле. При этом экономисты прогнозировали снижение показателя на 0.5%.

Оптовые цены в США в прошлом месяце также выросли сильнее чем это предполагалось благодаря повышению стоимости топлива, пластика, а также самому впечатляющему за последние 30 лет скачку цен на одежду и текстиль.

Принимая во внимание существенное снижение стоимости акций в последние недели, учитывая тот факт, что рано или поздно решение о предоставлении Греции финансовой помощи будет принято, а также полагая, что текущее ослабление экономических показателей является свидетельством скорее паузы в фазе роста экономики США, а не индикатором разворота тенденции, можно заключить, что настоящее время является довольно удачным моментом для инвесторов для входа на рынок акций в расчете на его рост в ближайшем будущем.

В воскресенье в 18:30 GMT состоится выступление председателя ФРС Бена Бернанке. В 23:01 GMT будет опубликован индекс цен на жилье в Великобритании от Rightmove.

В понедельник 20 июня в 06:00 GMT Германия опубликует индекс цен производителей.

Вторник, 21 июня начнется выходом в 00:30 GMT индекса ведущих экономических индикаторов Австралии от Westpac. В 01:30 GMT будет опубликован протокол встречи Резервного Банка Австралии. Индекс активности во всех отраслях Японии выйдет в 04:30 GMT. В 08:30 GMT Великобритания опубликует данные о чистых заимствованиях гос. Сектора.

Индекс настроений в деловой среде Германии от института ZEW выйдет в 09:00 GMT.

В 10:00 GMT Великобритания опубликует отчет об изменении объема розничной торговли.

Во второй половине дня в 12:30 GMT Канада представит отчет по розничной торговле и индекс ведущих индикаторов.

В 14:00 GMT выйдут данные о продажах существующего жилья в США.

Завершит день в 22:45 GMT публикация платежного баланса Новой Зеландии.

В среду, 22 июня следует обратить внимание на выход в 08:30 GMT протокола заседания Банка Англии. В 09:00 GMT Европейский валютный союз опубликует данные по новым заказам в промышленности.

В 14:00 GMT ожидается индекс цен на жилье в США. В это же время выйдет индекс доверия потребителей в еврозоне.

В 14:30 GMT США опубликуют отчет о эапасах нефти и нефтепродуктов от EIA.

Важнейшим событием дня станет публикация в 16:30 GMT решения по процентной ставке ФРС, а также последующий брифинг председателя ФРС Бена Бернанке, который начнется в 18:15 GMT.

В четверг 23 июня в 00:00 GMT выйдет австралийский индекс ведущих экономических индикаторов от Conference Board. В 02:30 GMT будет опубликован китайский индекс деловой активности менеджеров по закупкам (ИМЗ) ,а также индекс активности в промышленности PMI HSBC.

Европейские новости начнутся в 06:15 GMT с публикации торгового баланса Швейцарии. В 07:30 GMT Германия опубликует индекс деловой активности в секторе услуг, а также индекс менеджеров по закупкам в производственной сфере. В 08:00 GMT аналогичные показатели опубликует Европейский валютный союз.

В 09:00 GMT ожидается индекс экономических ожиданий в Швейцарии от института ZEW. В 10:00 GMT выйдет британский отчет CBI по розничной торговле.

Американские данные представлены данными о количестве зарегистрированных безработных (12:30 GMT) и отчетом по продажам новых домов США, который выйдет в

14:00 GMT.

В пятницу, 24 июня в 08:00 GMT выйдет индекс делового оптимизма в Германии от IFO. Во второй половине дня в 12:30 GMT выйдут данные о заказах на товары длительного пользования, индекс расходов на личное потребление, а также годовые данные по ВВП США (Q1).

Незадолго до завершения сессии основные индексы резко выросли, благодаря чему S&P 500 и Dow нарастили свои достижения, а Nasdaq смог вернуться на положительную территорию.

Основные индексы продолжают нести потери и находятся в настоящее время в районах сессионных минимумов.

Более слабый по сравнению с ожиданиями июньский показатель потребительских настроений Thomson Reuters/University of Michigan продемонстрировал "снижение краткосрочных инфляционных ожиданий": годичный показатель снизился на 0.1 п.п. до 4.0%. "Рост индекса ведущих экономических индикаторов в мае на 0.8%... в наибольшей степени был вызван увеличением разницы процентных ставок (+0.32%) и ожиданиями потребителей (+0.23%)."

Единая валюта восстановилась против доллара, продемонстрировав самый серьезный рост по отношению к американской валюты после того, как Канцлер германии Ангела Меркель согласилась пойти на компромисс и начать совместную с ЕЦБ работу над планом предоставления финансовой помощи Греции.

В частности Германия устами Меркель отказалась от своего условия в соответствии с которым держатели греческих обязательств должны были принять участие в новой программе финансирования Греции.

В результате несколько снизились опасения по поводу возможности дефолта страны и разрастания суверенного долгового кризиса и вырос спрос на рисковые активы. Цены на товарно-сырьевых рынках пошли вверх, доллар понес потери, товарные валюты выросли, а Индекс MSCI World (MXWO) Index прибавил 0.8%.

"Нашей целью является привлечение на добровольной основе частного сектора, для чего Венская инициатива является хорошей базой," заявила Меркель. Отметим, что основной формой участия частных инвесторов в программе по всей вероятности станет реинвестирование средств по долговым обязательствам, срок погашения которых настал, в новые облигации греческого правительства.

В итоге Греция получит время для реализации принятой недавно программы экономии, или, по крайней мере, до начала работы постоянного фонда спасения в середине 2013 года.

Рынки позитивно оценили данные шаги, в результате чего цены на греческие бумаги выросли, а европейские фондовые индексы смогли компенсировать понесенные недавно потери.

Кроме общей тенденции оживления спроса на высокодоходные активы ослабление доллара было вызвано публикацией очередной порции неоднозначных экономических данных.

В частности предварительная оценка Thomson Reuters/University of Michigan потребительских настроений американцев в июне составила 71.8 по сравнению с 74.3 в мае и прогнозом 74. С другой стороны, индекс ведущих индикаторов Conference Board, оценивающий перспективы экономического роста на ближайшие 3-6 месяцев, в мае составил +0.8% по сравнению с -0.4% в апреле и прогнозом экспертов в +0.3%.

Индексы остаются под давлением. В результате активизации продаж Nasdaq вернулся к нулевой отметке, в то время как Dow и S&P 500 пытаются сохранить свои достижения.

Treasuries сегодня также несут потери. Доходность 10-летних облигаций находится в середине недельного диапазона и составляет 2.95%.

- в настоящее время нельзя пренебрегать рисками восстановления мировой и экономики еврозоны;

- отмечается рост входящих цен по всей производственной цепочке;

- в то же время отсутствуют признаки "чрезмерного роста" требований повышения зарплат.

- ставки в настоящее время очень высоки;

- дефолт Греции приведет к масштабным последствиям;

- дефолт приведет к потрясению финансовой системы и может оказать негативное влияние на восстановление мировой экономики;

- крайне важно как можно скорее восстановить доверие к европейскому валютному союзу;

- ЕЦБ не будет принимать участия в продлении сроков действия долговых обязательств Греции, даже на основе добровольного согласия кредиторов;

- следует стимулировать рост независимости ЕЦБ;

- эффективные контрмеры по преодолению кризиса могут быть предприняты лишь правительствами;

- требуется надежная поддержка подобных мер; увеличение EFSF является одним из вариантов.

Основные индексы несколько снизились из районов своих сессионных максимумов, однако, сохраняют львиную долю своих достижений. Nasdaq испытывает определенные трудности из-за активизации продаж в технологическом секторе. С начала недели Nasdaq потерял около 17 пунктов или менее 1%.

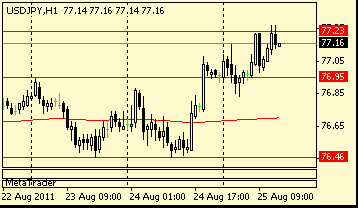

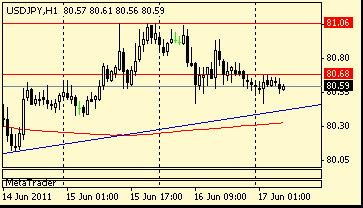

Сопротивление 2: Y81.00 (максимум 3, 15 и 16 июня)

Сопротивление 1: Y80.70 (сессионный максимум)

Текущая цена: Y80.11

Комментарии: пара несет потери. Ближайшая поддержка - Y80.10. Ниже возможны потери до Y79.70. Ближайшее сопротивление - Y80.70. Выше возможен рост до Y81.00.

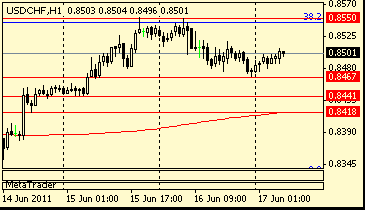

Сопротивление 1: Chf0.8550 (максимум 15-16 июня)

Текущая цена: Chf0.8480

Поддержка 1: Chf0.8470 (минимум 16 июня)

Поддержка 2: Chf0.8440 (минимум 15 июня)

Поддержка 3: Chf0.8420 (МА(200) для Н1)

Комментарии: пара остается в рамках прежнего диапазона. Ближайшее сопротивление Chf0.8550. Выше расположен уровень Chf0.8610. Ближайшая поддержка - Chf0,8470. Ниже потери могут увеличится до Chf0.8440.

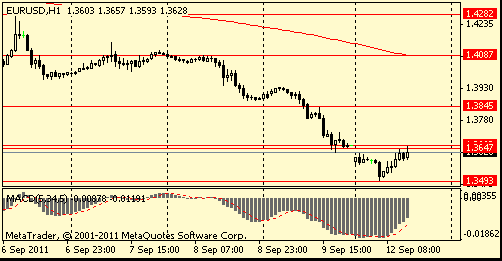

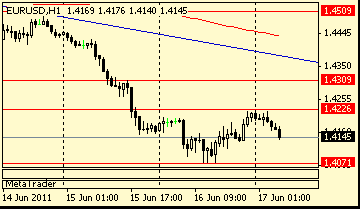

Сопротивление 2:$1.4370 (линия сопротивления от 9 июня)

Комментарии: пара продолжает восстановление. Ближайшее сопротивление $1.4310. Выше возможен рост до $1.4370. Ближайшая поддержка $1.4130. Ниже возможны потери до $1.4070.

EUR/USD $1.4000, $1.4025, $1.4100, $1.4140, $1.4300

USD/JPY Y80.00, Y81.00, Y82.00

EUR/JPY Y115.00, Y115.40, Y117.00

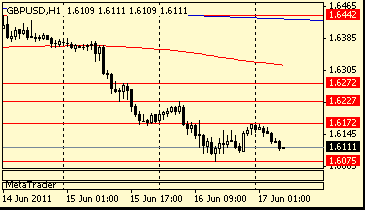

GBP/USD $1.6000, $1.6100, $1.6310

USD/CHF Chf0.8450, Chf0.8500

EUR/CHF Chf1.2100

AUD/USD $1.0450, $1.0500, $1.0625

Фьючерсы на основные фондовые индекс указывают на позитивный старт торгов на Wall Street в пятницу, поскольку цены на нефть снизились , а инвесторы ожидают новых статистических данных по экономике.

Цены на нефть в начале торгов упали на 2%, что может сыграть на руку быкам.

Накануне "голубые фишки" завершили торги смешанно, поскольку слабость в технологическом секторе затмила позитив от сильных данных из сектора жилья и рынка труда.

Экономика: После начала торгов, Университет Мичигана опубликует предварительную оценку потребительского доверия в июне. Ожидается падение индекса до 73.5 пп с майского значения в 74.3 пп. Отчет запланирован на 13:55 GMT.

Индекс основных экономических индикаторов будет опубликован в 14:00 GMT. Ожидается, что в мае показатель упал на 0.4% после -0.3% месяцем ранее.

Корпоративные новости: Акции Research in Motion (RIMM) рухнули на 18% перед началом торгов после того, как производитель BlackBerry понизил прогноз по прибыли на 30%, а также сообщил о намерениях о сокращении сотрудников.

Capital One (COF, Fortune 500) планирует купить ING Direct. Однако после сообщения рейтинговое агентство Moody's предостерегло о возможном снижении рейтинга банка В результате акции упали более чем на 1%.

EUR/CHF торгуется на Chf1.2108, что немногим ниже сессионного максимума на Chf1.2140. В области Chf1.2100 находится опционный барьер. Опционы по USD/CHF отмечаются на Chf0.8450 и Chf0.8500. Сейчас курс торгуется на Chf0.8480.

EUR/USD продолжает снижаться после тестирования $1.4295/00. Неспособность взять фигуру частично спровоцировала закрытие длинных позиций. Сейчас курс торгуется в районе $1.4256. Ранее курс протестировал $1.4300 на ожиданиях голосования по Греции в это воскресенье.

Выходили следующие данные:

09:00 ЕС Торговый баланс без учета сезонных поправок, апрель, млрд. -4.1 -2.1 2.8

09:00 ЕС Торговый баланс с учетом сезонных поправок, апрель, млрд. -2.9 - -2.2 (0.9)

Евро заметно укрепил свои позиции в пятницу после того, как в рамках встречи канцлера Германии Ангелы Меркель и президента Франции Николя Саркози последний сказал, что в переговорах относительно оказания помощи Греции был сделан "прорыв".

Саркози сказал, что было найдено решение, вовлекающее держателей греческих бондов. Канцлер Германии заявила о том, что она будет сотрудничать с ЕЦБ для достижения компромиссного решения.

Ранее сегодня евро упал на опасениях, что долговые проблемы Греции распространятся на другие страны региона.

EUR/USD взлетел из области $1.4120 до максимумов сессии на $1.4300. Позднее курс отступил к $1.4277.

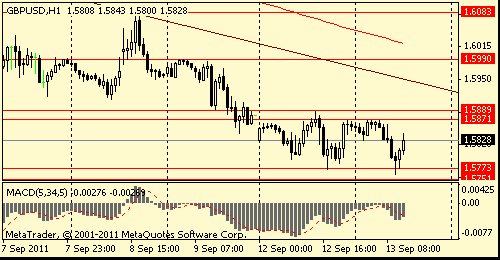

GBP/USD вырос из области $1.6090 до $1.6185. Позднее курс скорректировался до $1.6168.

USD/JPY показал сессионные минимумы на Y80.20, после чего восстановился до Y80.36.

В пятницу основное внимание будет приковано к выступлению официальных лиц относительно Греции, а также к перестановке политических сил в Афинах.

Предварительная оценка потребительского доверия США от Университета Мичиган выйдет в 13:55 GMT.

В 14:00 GMT будет опубликован индекс основных экономических показателей за май.

EUR/GBP продолжает свой рост и сейчас кросс пишет новые сессионные максимумы на stg0.8831 на фоне возобновившегося роста евровалюты. Рост кросса ускорился после преодоления stg0.8800. Ближайшее сопротивление - на stg0.8840 (максимумы 14 июня).

Цены на золото торгуются в диапазоне в пятницу, ограниченном уровнями $1531.70 (21-дневная МА) и $1518.70 (20-недельная линия поддержки) - сопротивление и поддержка соответственно. Дневные графики продолжают указывать на риски снижения, при этом сильная поддержка расположена на $1512.7/$1514.9 (23.6% Фибо движения $1309/$1576, а также основание дневного Боллинджера).

EUR/JPY снижается вслед за ослаблением позиций евро. Кросс ранее показал максимумы на Y114.76 и сейчас торгуется на Y114.56. Ордера на покупку отмечаются в районе Y114.35/40, более крупные - на подходе к Y114.00. Ниже потери могут привести к тестированию утренних минимумов на Y113.70.

EUR/USD отступает и в настоящий момент торгуется ниже $1.4280. Курс ранее протестировал сильное сопротивление/ордера на продажу на $1.4285/90. В области $1.4300 находятся более крупные ордера. Ближайшая поддержка - на $1.4210/20 (часовые минимумы).

На европейских торгах в пятницу единая валюта заметно восстановилась из области 3-недельных минимумов. Катализатором спроса на валюту послужили слухи о том, что размер помощи Греции может достичь E150 млрд. Согласно слухам, в эта сумма будет состоять из:

- -Е80 млрд. новых средств;

- -E40-50 млрд. от приватизации;

- -E30-40 млрд. от греческих бондов.

И хотя эта информация подтверждения пока не получила, евро продолжает сохранять оптимизм против доллара, хотя торгуется сдержанно по отношению к иене.

Ранее курс находился под давлением на опасениях исхода встречи канцлера Германии Ангелы Меркель и президента Франции Николя Саркози.

Сегодня канцлер Германии Меркель заявила, что решение по предоставлению Греции финансовой помощи не будет принято до сентября, однако она также отметила, что довольно оптимистически настроения в отношении решения проблем Греции. Также Меркель заявила, что Германия и Франция сделают все возможное для спасения евро.

Представитель ЕЦБ Новотный сегодня отметил, что необходимо принимать решение по Греции как можно быстрее, поскольку сложившаяся ситуация влияет на экономику региона в целом.

В пятницу основной внимание будет приковано к выступлению официальных лиц относительно Греции, а также к перестановке политических сил в Афинах.

- поддерживает премьер-министр Греции;

- до сентября решение об оказании помощи Греции принято не будет;

- очень оптимистически настроена относительно решения проблем Греции.

- ситуация с Грецией оказывает влияние на экономику региона в целом;

- ВВП Германии в 2012 году ожидается на уровне +2.5% и на +3.4% в 2011 году;

- мировая экономика стабилизируется.

- Е80 млрд. новых средств;

- E40-50 млрд. от приватизации;

- E30-40 млрд. от греческих бондов.

EUR/USD продолжает свой рост, показав сессионный максимум в районе $1.4244 на слухах о том, что размер помощи для Греции может достичь Е150 млрд. Ранее курс преодолел важное сопротивление на $1.4240, однако закрепиться выше пока не удалось. Далее сопротивление приходится на $1.4250/60, более сильный уровень - на $1.4280/85.

EUR/USD $1.4000, $1.4025, $1.4100, $1.4140, $1.4300

USD/JPY Y80.00, Y81.00, Y82.00

EUR/JPY Y115.00, Y115.40, Y117.00

GBP/USD $1.6000, $1.6100, $1.6310

USD/CHF Chf0.8450, Chf0.8500

EUR/CHF Chf1.2100

AUD/USD $1.0450, $1.0500, $1.0625

Предварительная оценка потребительского доверия США от Университета Мичиган выйдет в 13:55 GMT.

В 14:00 GMT будет опубликован индекс основных экономических показателей за май.

- частные инвесторы будут участвовать во втором пакете помощи Греции;

- Бундестаг хочет принять решение по помощи Греции осенью, не думаю, что это хорошая идея подождить с принятием решения до сентября.

- частные инвесторы будут участвовать во втором пакете помощи Греции;

- Бундестаг хочет принять решение по помощи Греции осенью, не думаю, что это хорошая идея подождить с принятием решения до сентября.

Евро во второй половине вчерашней сессии компенсировал понесенные в первой потери против доллара США на фоне сообщений по поводу того, что ЕС и МВФ готовы предоставить Греции необходимую финансовую помощь.

Премьер-министр Греции Георгиос Папандреу заявил, что не намерен уходить в отставку и в ближайшее время представит новое правительство. Со своей стороны лидер греческой оппозиции отметил, что правительство находится в полной растерянности, однако слабость экономики оправдывает необходимость принятия плана жесткой экономии.

В итоге несколько снизились опасений в отношении неизбежности дефолта Греции и оживились аппетиты к рискам. Тем не менее, мы полагаем, что говорить о смене тенденции давления на европейскую валюту пока преждевременно. Кроме того, экономические данные не внушают особого оптимизма. Как стало известно, jobless claims снизились на 16,000 до 414,000. Экономисты прогнозировали показатель на уровне 420,000. Промышленный обзор от ФРС Филадельфии зафиксировал первое за девять месяцев снижение активности в секторе: июньский показатель вышел на уровне -7.7.

В условиях сохранения неопределенности укрепление доллара, иены и швейцарского франка скорее всего возобновится, а товарные валюты будут находиться под давлением.

Предварительная оценка потребительского доверия США от Университета Мичиган выйдет в 13:55 GMT.

В 14:00 GMT будет опубликован индекс основных экономических показателей за май.

Nikkei 225 Stock Average в четверг понес самые значительные потери за последние три месяца на фоне ослабления евро против иены из-за роста опасений по поводу возможности дефолта Греции, а также после публикации слабых экономических данных из США.Акции Toyota Motor Corp.крупнейшего производителя автомобилей в мире, потеряли в цене 1.7%. Mitsubishi Corp., крупнейший японский товарно-сырьевой трейдер, снизился на 2.8% на фоне падения цен на нефть и металлы. Акции крупнейшего в Японии девелопера Mitsui Fudosan Co. обвалились на 3.6% после сообщений о меньшем чем предполагалось росте предложения новых квартир в Токио после мартовского землетрясения.

Европейские индексы обновили трехмесячные минимумы после того, как премьер-министр Греции Георгиос Папандреу заявил, что не намерен уходить в отставку и в ближайшее время представит новое правительство.

Vedanta Resources Plc (VED) стал лидером снижения в сырьевом секторе на фоне падения цен на металлы. Акции Lenzing AG (LNZ) упали на 2.7% после того, как австрийский акционер компании B&C Industrieholding GmbH продал своих акций на суму 619 млн. евро. Carrefour SA (CA) потерял в цене 3.5% после того, как аналитики UBS AG рекомендовали инвесторам продавать акции французского ритейлера.

К концу дня индексы частично компенсировали понесенные в первой половине дня потери после сообщений по поводу того, что ЕС и МВФ готовы предоставить Греции необходимую финансовую помощь.

Как заявил сегодня еврокомиссар Олли Рен, Греция сможет получить необходимое финансирование в размере 12 млрд. евро уже в июле, если страна пойдет на сокращение бюджетных расходов. При этом позицию ЕС поддержал и Международный валютный фонд.

Фондовые индексы США завершили день без определенной тенденции после публикации неоднозначных экономических данных

Экономические данные: jobless claims снизились на 16,000 до 414,000. Экономисты прогнозировали показатель на уровне 420,000. Данные по закладке новых домов показали рост на 3.5% в мае до 560,000 г/г против прогноза в 540,000. Показатель разрешения на строительство вырос на 8.7% до 612,000 в мае против апрельского значения в 563,000 и среднего прогноза в 548,000. Промышленный обзор от ФРС Филадельфии зафиксировал первое за девять месяцев снижение активности в секторе: июньский показатель вышел на уровне -7.7.

В результате активизации продаж в середине дня S&P 500 и Nasdaq Composite вернулись на отрицательную территорию. Dow смог сохранить минимальные достижения.

Следует отметить, что очевидной причины для продаж не было, или скорее таковой стала неспособность рынка продолжить восстановление, что заставило инвесторов свернуть длинные позиции. Данный факт свидетельствует о сохранении превалирующего медвежьего настроения.

Слабость технологического сектора в течение всего дня оказывала существенное давление на Nasdaq, который несет в настоящее время наиболее значительные потери среди основных индексов. Обращают на себя внимание продажи акций Novellus (NVLS 33.59, -1.75), F5 Networks (FFIV 99.44, -4.17), и NVIDIA (NVDA 16.22, -0.55). С другой стороны, в течение дня Hewlett-Packard (HPQ ) оказывал поддержку сектору, а также Dow.

Августовское золото закрылось ростом на 0.3% до $1529.90 за тройскую унцию. Серебро по итогам дня подорожало на 0.3% до $35.50 за унцию. Июльский контракт на нефть прибавил 0.2% до $94.95 за баррель. Природный газ подешевел на 3.6% до $4.42/MMBtu.

Сопротивление 3: Y81.80 (максимум 31 мая)

Сопротивление 1: Y80.70 (сессионный максимум)

Текущая цена: Y80.61

Текущая цена: Chf0.8501

Поддержка 1: Chf0.8470 (минимум 16 июня)

Поддержка 2: Chf0.8440 (минимум 15 июня)

Поддержка 3: Chf0.8420 (МА(200) для Н1)

Комментарии: пара укрепилась. Ближайшее сопротивление Chf0.8550. Выше расположен уровень Chf0.8610. Ближайшая поддержка - Chf0,8470. Ниже потери могут увеличится до Chf0.8440.

FTSE 100 -43.74 -0.76% 5,698.81

CAC 40 -14.54 -0.38% 3,792.31

DAX -4.88 -0.07% 7,110.2

Dow +64.25 +0.54% 11,961.52

Nasdaq 2,623.70 -7.76 -0.29%

S&P 500 +2.22 +0.18% 1,267.64

10 Year Yield 2.91% -0.06 --

Oil $94.80 -0.15 -0.16%

Gold $1,529.90 0.00 0.00%

09:00 Еврозона Сальдо торгового баланса с сезонными поправками Апрель -0.9 -2.0

12:30 Канада Оптовые продажи, м/м Апрель 0.1%

13:55 США Индекс потребительского доверия от Университета Мичиган/Рейтерс Июнь 74.3 74.5

14:00 США Индекс ведущих индикаторов Май -0.3% +0.2%

09:00 Еврозона Сальдо торгового баланса с сезонными поправками Апрель -0.9 -2.0

12:30 Канада Оптовые продажи, м/м Апрель 0.1%

13:55 США Индекс потребительского доверия от Университета Мичиган/Рейтерс Июнь 74.3 74.5

14:00 США Индекс ведущих индикаторов Май -0.3% +0.2%

Закрытие фондовых индексов:

Nikkei 225 -163.04 -1.70% 9,411.28

FTSE 100 -43.74 -0.76% 5,698.81

CAC 40 -14.54 -0.38% 3,792.31

DAX -4.88 -0.07% 7,110.2

Dow +64.25 +0.54% 11,961.52

Nasdaq 2,623.70 -7.76 -0.29%

S&P 500 +2.22 +0.18% 1,267.64

10 Year Yield 2.91% -0.06 --

Oil $94.80 -0.15 -0.16%

Gold $1,529.90 0.00 0.00%

Nikkei 225 Stock Average в четверг понес самые значительные потери за последние три месяца на фоне ослабления евро против иены из-за роста опасений по поводу возможности дефолта Греции, а также после публикации слабых экономических данных из США.

Акции Toyota Motor Corp.крупнейшего производителя автомобилей в мире, потеряли в цене 1.7%. Mitsubishi Corp., крупнейший японский товарно-сырьевой трейдер, снизился на 2.8% на фоне падения цен на нефть и металлы. Акции крупнейшего в Японии девелопера Mitsui Fudosan Co. обвалились на 3.6% после сообщений о меньшем чем предполагалось росте предложения новых квартир в Токио после мартовского землетрясения.

Европейские индексы обновили трехмесячные минимумы после того, как премьер-министр Греции Георгиос Папандреу заявил, что не намерен уходить в отставку и в ближайшее время представит новое правительство.

Vedanta Resources Plc (VED) стал лидером снижения в сырьевом секторе на фоне падения цен на металлы. Акции Lenzing AG (LNZ) упали на 2.7% после того, как австрийский акционер компании B&C Industrieholding GmbH продал своих акций на суму 619 млн. евро. Carrefour SA (CA) потерял в цене 3.5% после того, как аналитики UBS AG рекомендовали инвесторам продавать акции французского ритейлера.

К концу дня индексы частично компенсировали понесенные в первой половине дня потери после сообщений по поводу того, что ЕС и МВФ готовы предоставить Греции необходимую финансовую помощь.

Как заявил сегодня еврокомиссар Олли Рен, Греция сможет получить необходимое финансирование в размере 12 млрд. евро уже в июле, если страна пойдет на сокращение бюджетных расходов. При этом позицию ЕС поддержал и Международный валютный фонд.

Фондовые индексы США завершили день без определенной тенденции после публикации неоднозначных экономических данных

Экономические данные: jobless claims снизились на 16,000 до 414,000. Экономисты прогнозировали показатель на уровне 420,000. Данные по закладке новых домов показали рост на 3.5% в мае до 560,000 г/г против прогноза в 540,000. Показатель разрешения на строительство вырос на 8.7% до 612,000 в мае против апрельского значения в 563,000 и среднего прогноза в 548,000. Промышленный обзор от ФРС Филадельфии зафиксировал первое за девять месяцев снижение активности в секторе: июньский показатель вышел на уровне -7.7.

В результате активизации продаж в середине дня S&P 500 и Nasdaq Composite вернулись на отрицательную территорию. Dow смог сохранить минимальные достижения.

Следует отметить, что очевидной причины для продаж не было, или скорее таковой стала неспособность рынка продолжить восстановление, что заставило инвесторов свернуть длинные позиции. Данный факт свидетельствует о сохранении превалирующего медвежьего настроения.

Слабость технологического сектора в течение всего дня оказывала существенное давление на Nasdaq, который несет в настоящее время наиболее значительные потери среди основных индексов. Обращают на себя внимание продажи акций Novellus (NVLS 33.59, -1.75), F5 Networks (FFIV 99.44, -4.17), и NVIDIA (NVDA 16.22, -0.55). С другой стороны, в течение дня Hewlett-Packard (HPQ ) оказывал поддержку сектору, а также Dow.

Августовское золото закрылось ростом на 0.3% до $1529.90 за тройскую унцию. Серебро по итогам дня подорожало на 0.3% до $35.50 за унцию. Июльский контракт на нефть прибавил 0.2% до $94.95 за баррель. Природный газ подешевел на 3.6% до $4.42/MMBtu.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы