- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 20-06-2011

01:30 Австралия Протоколы заседания Резервного Банка Австралии

04:30 Япония Общепромышленный индекс активности, м/м, Апрель, -6.3% +1.9%

08:30 Великобритания Чистые заимствования гос. сектора, млрд., Май, 7.7

08:30 Великобритания Потребность государственного сектора в наличности, млрд, Май, 3.3

09:00 Германия Индекс настроений в деловой среде от института ZEW, Июнь, 3.1 -1.5

10:00 Великобритания Баланс промышленных заказов Конфедерации британских промышленников, Июнь, -2 -5

12:30 Канада Розничные продажи, м/м, Апрель, 0.0% +0.7%

12:30 Канада Розничные продажи за исключением авто, Апрель, -0.1% +0.6%

12:30 Канада Индекс ведущих индикаторов, м/м, Май, +0.8% +0.6%

14:00 США Продажи вторичного жилья, млн., Май, 5.05 4.76

22:45 Новая Зеландия Платежный баланс, млрд, I кв, -3.52 -3.89

Deutsche Bank повысил рейтинг Ashland ASH с Hold до Buy.

Longbow повысил рейтинг Knoll KNL с Neutral до Buy.

Ticonderoga повысил рейтинг LG Display LPL с Sell до Neutral.

BWS Financial повысил рейтинг Oclaro OCLR с Sell до Hold.

Deutsche Bank понизил рейтинг Skyworks SWKS с Buy до Hold.

Deutsche Bank понизил рейтинг MediaMind Tech MDMD с Buy до Hold.

Deutsche Bank понизил рейтинг Silgan Holdings SLGN с Buy до Hold.

The Benchmark Company понизил рейтинг Oshkosh Truck OSK с Buy до Sell.

Стратеги Morgan Stanley продали GBP/USD на уровне $1.6230 со стопом на $1.6330 и целью снижения в области $1.5450. Учитывая разочаровывающие макроэкономические данные из Британии "мы обеспокоены, что средний прогноз слишком оптимистичен относительно перспектив восстановления британской экономики и указывают на вероятный рост ниже среднего прогноза в 1.2% в этом году". Стратеги также отметили, что фунт, вероятно, удержится выше важной трендовой линии поддержки в области $1.6190/$1.6200.

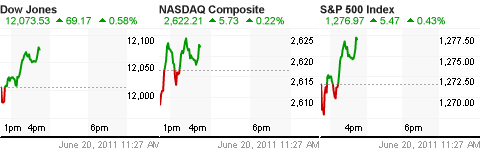

Фондовый рынок продолжает сохранять оптимизм, при этом основные индексы торгуются недалеко от сессионных максимумов.

Доллар торгуется в довольно узком ценовом диапазоне после утреннего роста. Однако индекс доллара на протяжении последних нескольких часов остается у нейтральной линии.

Stocks have eased off of their daily highs in recent trade, but they continue to sport solid gains for the session.

Commodities are more mixed. Despite a 0.3% decline in oil prices, which were last quoted at $92.75 per barrel, the CRB Commodity Index is up 0.2%. The mixed action comes as the dollar trades flat against a collection of competing currencies.

Meanwhile, Treasuries continue to trade with moderate weakness, which has the yield on the 10-year Note near, but still below, 3.00%.

Основные индексы откатились из районов сессионных минимумов, однако, сохраняют львиную долю своих сегодняшних достижений.

Ситуация на товарных рынках менее однозначна. Несмотря на снижение цен на нефть на 0.3% до $92.75 за баррель, индекс CRB Commodity Index с начала дня прибавил 0.2%. Тем временем, Treasuries продолжают нести потери. В результате доходность 10-летних обязательств приблизилась к отметке 3.00%.

Вторник, 21 июня начнется выходом в 00:30 GMT индекса ведущих экономических индикаторов Австралии от Westpac. В 01:30 GMT будет опубликован протокол встречи Резервного Банка Австралии. Индекс активности во всех отраслях Японии выйдет в 04:30 GMT. В 08:30 GMT Великобритания опубликует данные о чистых заимствованиях гос. Сектора.

Индекс настроений в деловой среде Германии от института ZEW выйдет в 09:00 GMT.

В 10:00 GMT Великобритания опубликует отчет об изменении объема розничной торговли.

Во второй половине дня в 12:30 GMT Канада представит отчет по розничной торговле и индекс ведущих индикаторов.

В 14:00 GMT выйдут данные о продажах существующего жилья в США.

Завершит день в 22:45 GMT публикация платежного баланса Новой Зеландии. Кроме того на вечер вторника назначено голосование в отношении доверия новому правительству Греции.

Евро восстановился против всех основных валют после того, как европейские официальные лица уверили инвесторов в том, что им удастся не допустить дефолта Греции и разрастания суверенного долгового кризиса.

В частности премьер-министр Люксембурга Жан-Клод Юнкер заявил о том, что Италии кредитный кризис не угрожает, а также сообщил о получении гарантий от премьер-министра Греции, что его страна выполнит все условия и предпримет все необходимые меры для того, чтобы получить финансовую помощь.

В начале дня единая валюта находилась под давлением после того, как в минувшую пятницу Moody’s Investors Service поместил кредитный рейтинг Италии в список с возможностью пересмотра с понижением. Кроме того, опасения рынка вызывал исход назначенного на вечер вторника голосования в отношении доверия новому правительству Греции.

Кроме того, парламент страны должен одобрить сокращение бюджетных расходов на 78 млрд. евро ($111.6 млрд.) для того, чтобы получить очередной транш финансовой помощи общей стоимостью 110 млрд. евро.

Уверенность в позитивном исходе голосования и намерении провести необходимые реформы высказал и назначенный тремя днями ранее новый министр финансов Греции, находившийся ранее в оппозиции к премьер-министру.

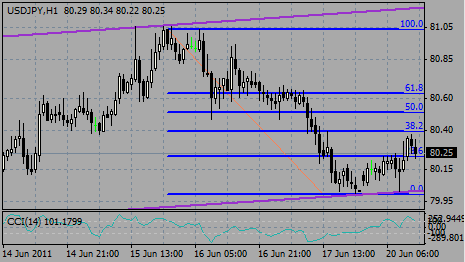

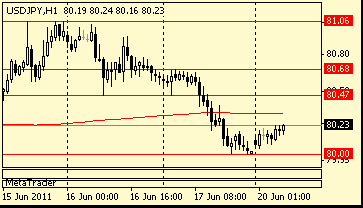

Сопротивление 1: Y80.70 (максимум 17 июня)

Сопротивление 1: Y80.50 (минимум 16 июня)

Текущая цена: Y80.28

Комментарии: ситуация не претерпела изменений. Ближайшая поддержка - Y80.00. Ниже возможны потери до Y79.70. Ближайшее сопротивление - Y80.50. Выше возможен рост до Y80.70.

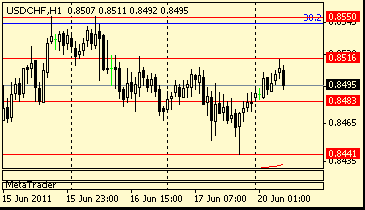

Сопротивление 1: Chf0.8520 (сессионный максимум)

Текущая цена: Chf0.8425

Поддержка 1: Chf0.8380 (внутридневной уровень)

Поддержка 2: Chf0.8325 (ряд июньских минимумов)

Поддержка 3: Chf0.8210/00 (нижняя граница Боллинджера на дневных интервалах/основание 4-месячного канала)

Комментарии: пара находится под давлением. Ближайшая поддержка - Chf0.8380. Ниже потери могут увеличится до Chf0.8325. Ближайшее сопротивление Chf0.8520. Выше расположен уровень Chf0.8550.

Полупроводниковый сегмент снова находится под давлением. Advanced Micro Devices (AMD 6.77, -0.23) и Broadcom (BRCM 30.88, -0.73) несут в настоящее время наиболее существенные потери, в результате чего достижения технологического сектора, являющегося абсолютным аутсайдером среди основных отраслевых секторов, сведены к нулю.

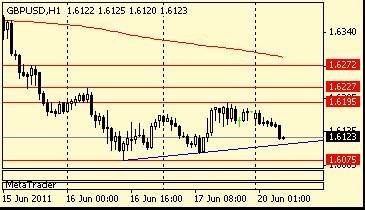

Комментарии: пара восстановилась. Ближайшее сопротивление - $1.6230. Выше возможен рост до $1.6270. Ближайшая поддержка $1.6110. Ниже возможно снижение до $1.6070.

Сопротивление 2:$1.4370 (МА(200) для Н1)

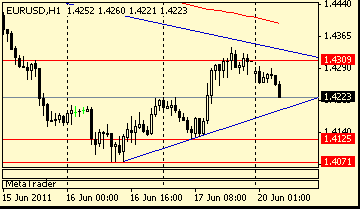

Комментарии: пара восстановилась, однако остается в рамках прежнего диапазона. Ближайшее сопротивление $1.4320. Выше возможен рост до $1.4370. Ближайшая поддержка $1.4210. Ниже возможны потери до $1.4125.

AUD/USD показал сессионный максимум в районе $1.0580, однако продолжить рост далее не смог. Сейчас курс откатывает, торгуясь в районе $1.0566. Ордера на продажу остаются на $1.0580, далее - в области $1.0610/15. Ордера на покупку - на подходе к $1.0545/50.

EUR/JPY продолжает свой рост после преодоления сопротивления на Y114.65/75. Кросс показал максимумы на Y114.88. Далее сопротивление представлено зоной Y115.15/20, выше - на Y115.65/70. Ближайшая поддержка - на Y114.65/55. Сейчас кросс торгуется в районе Y114.80.

- недостаток решительных мер может навредить мировой экономике, а также экономике ЕС;

- необходима дальнейшая поддержка ЕС странам, нуждающимся в помощи;

- стоит увеличить объем фонда взаимопомощи;

- стоит как можно скорее закончите дебаты относительно реструктуризации и реформированию долгов;

- нормализация процентных ставок должна проходить поэтапно.

EUR/USD: $1.4200, $1.4345-50, $1.4400, $1.4125, $1.3925

USD/JPY: Y80.00, Y79.30, Y79.00, Y81.40

EUR/JPY: Y117.50

GBP/USD: $1.5950

AUD/USD: $1.0535, $1.0600

AUD/JPY: Y84.00

Фьючерсы на основные фондовые индексы США указывают на слабый старт торгов в понедельник после того, как европейские чиновники не смогли прийти к согласию относительно решения проблем Греции.

Ситуация в Греции довлеет над финансовыми рынками мира уже на протяжении последних несколько недель, поскольку есть риски дефолта страны. В пятницу эти опасения усилились после того, как международное рейтинговое агентство Moody's предостерегло, что может понизить рейтинги Италии.

Между тем, это не помешало индексу Dow прервать 6-недельный период снижения.

Корпоративные новости: Ford Motor Co. (F, Fortune 500) планирует инвестировать $1 млрд. в свой бренд Lincoln. Акции компании упали на 1% перед открытием рынка.

А понедельник утром PNC Financial Services Group (PNC, Fortune 500) заявил о намерении купить направление розничного банкинга у Royal Bank of Canada (RY) за $3.45 млрд.

Важных макроэкономических данных сегодня больше не ожидается.

AUD/USD укрепляет позиции и сейчас торгуется в области $1.0533, следуя за ростом евро. Ближайшая поддержка остается на $1.0495/00. Сопротивление - на $1.0575/80. Выше целью роста станет $1.0610/15.

- риски для ЕС сохраняются, в частности что касается периферии;

- программа для Ирландии и Португалии работает хорошо;

- Еврогруппа полностью довольна тем, как продвигаются дела в Ирландии и Португалии.

- риски для ЕС сохраняются, в частности что касается периферии;

- программа для Ирландии и Португалии работает хорошо;

- Еврогруппа полностью довольна тем, как продвигаются дела в Ирландии и Португалии.

Выходили следующие данные:

06:00 Германия Индекс цен производителей, м/м, Май, +1.0% 0.0%

06:00 Германия Индекс цен производителей, г/г, Май, +6.4% +6.1%

08:00 Еврозона Сальдо платежного баланса, с учетом сезонных поправок, млрд, Апрель, -3.0 -5.1

Евро остается под давлением, несмотря на попытки восстановиться на европейских торгах. Основное давление на евро оказывает неспособность глав стран ЕС договориться о программе финансовой помощи Греции, чтобы страна могла избежать дефолта.

"Евро по-прежнему очень уязвим в связи с неопределенностью относительно дальнейшей судьбы Греции", говорит Нилс Кристенсен, ведущий аналитик валютного рынка в Nordea Bank AB. "Есть рис, что евро может упасть к $1.40 к концу этой недели".

Премьер-министр Греции Георгиус Папандреу сменил на прошлой неделе ряд министров в своем правительстве после провала переговоров с оппозицией. В воскресенье Папандреу попросил вотума доверия у парламента.

Однако лидер оппозиции в парламенте Антонис Самарас отказался поддержать курс кабинета министров и заявил, что его партия проголосует за недоверие правительству страны.

В воскресенье собрались министры финансов стран Еврозоны для принятия решения о том, следует ли предоставить Греции дополнительную поддержку, и если да, то на каких условиях. На данный момент речь идет о кредитной поддержке ЕС и МВФ объемом в Е110 млрд., при этом очередной транш в Е12 млрд. должен быть получен до июля текущего года.

EUR/USD восстановился до $1.4256 после тестирования ордеров на покупку в области $1.4100/90. Однако удержаться на плаву курсу пока не удается. Евро отступил к $1.4220.

GBP/USD продолжает торговаться в районе сессионных максимумов на $1.6180 после тестирования минимумов на $1.6106.

USD/JPY рухнул к Y80.00, после чего стремительно вернулся к Y80.38 и продолжает оставаться выше фигуры.

Важных макроэкономических данных сегодня больше не ожидается.

Аналитики JPM позитивно смотрят на рост экономики в третьем квартале, однако они утверждают, что "это зависит от роста роста производства автопроизводителей и снижения цен на бензин, что приведет к росту потребительских расходов".

EUR/GBP возобновил снижение и в настоящий момент торгуется ниже stg0.8800. Новый сессионный минимум был установлен на stg0.8795. В случае, если давление на кросс сохранится, вероятно тестирование поддержки на stg0.8775/70.

В понедельник единая валюта восстановилась на ожиданиях прогресса относительно решения проблем Греции, однако евро остается уязвимым перед любыми сообщениями из Греции и комментариями европейских чиновников.

В воскресенье началось заседание министров финансов ЕС, на котором они должны принять решение о предоставлении срочного транша Греции в размере E12 млрд. Они также должны обсудить предложения по выделению Греции второго пакета финансовой помощи в размере Е120 млрд.

В пятницу лидеры Германии и Франции дали понять, что Греция получит вторую помощь после согласования процедуры вовлечения частных инвесторов греческих бондов.

"Евро продолжит зависеть от Греции. Если новости будут выходить плохими...мы можем увидеть падение EUR/CHF ниже отметки в 1.1950 (рекордный минимум)", полагают аналитики BNP Paribas.

Также в фокусе рынка результат голосования на предмет вотума доверия в новом Кабмине Греции.

Доллар отступил против иены. 21-22 июня состоится заседание FOMC и вероятность того, что его итоги окажут поддержку доллару невелики. ОЖидается, что центральный банк оставит ставки на нулевом уровне "продолжительный" период времени.

Укрепление евровалюты после сообщения из Греции помогло EUR/JPY сохранить оптимизм. Кросс сейчас торгуется в районе Y114.36. Поддержка остается на Y113.75, в то время как сопротивление представлено зоной Y114.65/75.

EUR/USD стабилизировался в районе $1.4220/30 в результате реакции рынка на заявление оппозиции Греции, которая сообщила, что предложения по объединению правительства были, но премьер-министр их не принял. В результате курс протестировал $1.4240 прежде, чем вернуться к $1.4227.

GBP/USD продолжает торговаться значительно выше ранее установленных минимумов на $1.6109, торгуясь в настоящий момент на $1.6164. Сессионный максимум был установлен на $1.6174 - важный технический уровень (76.4% Фибо движения $1.6194/1.6109). Закрепление выше $1.6160 откроет дорогу на $1.6195/00.

- есть признаки улучшения производственных мощностей после разрушительных последствий событий 11 марта;

- предостерегает о дальнейшем замедлении темпов мирового экономического роста;

- последние данные показали, что уровень безработицы в апреле вырос до 4.7% из области 2-летнего минимума в 4.6% в марте.

EUR/JPY восстановился до Y114.40 после утреннего падения к Y113.60. Кросс преодолел сопротивление на Y114.25. Теперь целью роста становится зона Y1.1465/75.

EUR/GBP восстанавлиаается из области сессионных минимумов на stg0.8796ю Сейчас кросс торгуется в районе stg0.8808. Четкое пробитие stg0.8800 откроет дорогу к stg0.8775/70.

EUR/USD: $1.4200, $1.4345-50, $1.4400, $1.4125, $1.3925

USD/JPY: Y80.00, Y79.30, Y79.00, Y81.40

EUR/JPY: Y117.50

GBP/USD: $1.5950

AUD/USD: $1.0535, $1.0600

AUD/JPY: Y84.00

- есть надежда, что новое правительство Греции поддержит реформы;

- экономика продолжает восстанавливаться;

- инфляционные риски сохраняются;

- последние макроэкономические данные не меняют нашего прогноза по экономике и инфляции.

- есть надежда, что новое правительство Греции поддержит реформы;

- экономика продолжает восстанавливаться;

- инфляционные риски сохраняются;

- последние макроэкономические данные не меняют нашего прогноза по экономике и инфляции.

По итогам прошедшей на выходных встречи министров финансов стран ЕС было сказано, что "принятие соответствующих мер Грецией откроет дорогу к предоставлению транша в период до середины июля, однако для его получения стране надо будет претворить в жизнь жесткие меры экономии".

Рост спроса на безопасные активы оказывает поддержку доллару и йене, которые укрепились против основных валют.

Азиатские фондовые индексы завершили неделю с самыми серьезными потерями с 2004 года на фоне опасений дефолта Греции и приостановления восстановления мировой экономики.

Индекс MSCI Asia Pacific Index снизился за неделю на 2.1%. Индекс закрылся снижением седьмую неделю кряду. Основной причиной пессимизма инвесторов оставались опасения по поводу того, что разрастание европейского суверенного долгового кризиса и предпринимаемые Китаем меры по снижению инфляции могут повредить восстановлению мировой экономики.

Для сравнения, после коллапса Lehman Brothers Holdings Inc. в 2008 году рынок снижался на протяжении шести недель кряду.

С начала года MSCI Asia Pacific Index потерял 5.7% по сравнению с ростом S&P 500 на 0.8% и ослаблением Stoxx Europe 600 Index на 3.3%.

Европейские фондовые индексы смогли компенсировать понесенные в начале недели потери после того, как в пятницу Канцлер германии Ангела Меркель согласилась пойти на компромисс и начать совместную с ЕЦБ работу над планом предоставления финансовой помощи Греции.

В частности Германия устами Меркель отказалась от своего условия в соответствии с которым держатели греческих обязательств должны были принять участие в новой программе финансирования Греции.

В результате несколько снизились опасения по поводу возможности дефолта страны и разрастания суверенного долгового кризиса.

"Нашей целью является привлечение на добровольной основе частного сектора, для чего Венская инициатива является хорошей базой," заявила Меркель. Отметим, что основной формой участия частных инвесторов в программе по всей вероятности станет реинвестирование средств по долговым обязательствам, срок погашения которых настал, в новые облигации греческого правительства.

В итоге Греция получит время для реализации принятой недавно программы экономии, или, по крайней мере, до начала работы постоянного фонда спасения в середине 2013 года. Рынки позитивно оценили данные шаги, в результате чего Stoxx Europe 600 Index сократил потери за неделю до 0.4%. Индекс закрылся снижением седьмую неделю кряду, что является самым продолжительным периодом слабости с 2008 года и вызвано ростом опасений дефолта Греции по своим государственным обязательствам.

Отметим, что в четверг европейские индексы обновили трехмесячные минимумы после того, как премьер-министр Греции Георгиос Папандреу заявил, что не намерен уходить в отставку и в ближайшее время представит новое правительство.

К концу дня индексы частично компенсировали понесенные потери после сообщений по поводу того, что ЕС и МВФ готовы предоставить Греции необходимую финансовую помощь.

Как заявил еврокомиссар Олли Рен, Греция сможет получить необходимое финансирование в размере 12 млрд. евро уже в июле, если страна пойдет на сокращение бюджетных расходов. При этом позицию ЕС поддержал и Международный валютный фонд.

Позитивные новости в отношении Греции приостановили снижение и американских рынков.

Standard & Poor’s 500 Index в пятницу вырос на ose 0.4%, прибавив по итогам недели около 0.1% и завершив тем самым самый продолжительный период снижения с марта 2001 года.

Экономические новости недели:

Предварительная оценка Thomson Reuters/University of Michigan потребительских настроений американцев в июне составила 71.8 по сравнению с 74.3 в мае и прогнозом 74. С другой стороны, индекс ведущих индикаторов Conference Board, оценивающий перспективы экономического роста на ближайшие 3-6 месяцев, в мае составил +0.8% по сравнению с -0.4% в апреле и прогнозом экспертов в +0.3%.

Ранее jobless claims снизились на 16,000 до 414,000. Экономисты прогнозировали показатель на уровне 420,000. Промышленный обзор от ФРС Филадельфии зафиксировал первое за девять месяцев снижение активности в секторе: июньский показатель вышел на уровне -7.7.

Индекс потребительских цен в мае вырос на 0.2% против прогноза в +0.1%. Базовый показатель, который исключает столь волатильные компоненты как цены на продовольствие и энергоресурсы, вырос на 0.3% (максимальный рост с июля 2008 года).

Между тем, индекс производственной активности ФРБ Нью-Йорка неожиданно рухнул в июне до -7.8 пп (минимум с ноября) против 11.9 пп в мае. Аналитики прогнозировали рост индекса до 12 пп.

Розничные продажи в мае снизились на 0.2% по сравнению с ростом на 0.3% в апреле. При этом экономисты прогнозировали снижение показателя на 0.5%.

Оптовые цены в США в прошлом месяце также выросли сильнее чем это предполагалось благодаря повышению стоимости топлива, пластика, а также самому впечатляющему за последние 30 лет скачку цен на одежду и текстиль.

Принимая во внимание существенное снижение стоимости акций в последние недели, учитывая тот факт, что рано или поздно решение о предоставлении Греции финансовой помощи будет принято, а также полагая, что текущее ослабление экономических показателей является свидетельством скорее паузы в фазе роста экономики США, а не индикатором разворота тенденции, можно заключить, что настоящее время является довольно удачным моментом для инвесторов для входа на рынок акций в расчете на его рост в ближайшем будущем.

Resistance 2: Y81.00 (Jun 3, 15 and 16 high)

В частности Германия устами Меркель отказалась от своего условия в соответствии с которым держатели греческих обязательств должны были принять участие в новой программе финансирования Греции.

В результате несколько снизились опасения по поводу возможности дефолта страны и разрастания суверенного долгового кризиса и вырос спрос на рисковые активы. Цены на товарно-сырьевых рынках пошли вверх, доллар понес потери, товарные валюты выросли, а Индекс MSCI World (MXWO) Index прибавил 0.8%.

"Нашей целью является привлечение на добровольной основе частного сектора, для чего Венская инициатива является хорошей базой," заявила Меркель. Отметим, что основной формой участия частных инвесторов в программе по всей вероятности станет реинвестирование средств по долговым обязательствам, срок погашения которых настал, в новые облигации греческого правительства.

В итоге Греция получит время для реализации принятой недавно программы экономии, или, по крайней мере, до начала работы постоянного фонда спасения в середине 2013 года.

Рынки позитивно оценили данные шаги, в результате чего цены на греческие бумаги выросли, а европейские фондовые индексы смогли компенсировать понесенные в первой половине недели потери.

Евро начал восстановление в четверг на фоне сообщений по поводу того, что ЕС и МВФ готовы предоставить Греции необходимую финансовую помощь.

Как заявил еврокомиссар Олли Рен, Греция сможет получить необходимое финансирование в размере 12 млрд. евро уже в июле, если страна пойдет на сокращение бюджетных расходов. При этом позицию ЕС поддержал и Международный валютный фонд.

Премьер-министр Греции Георгиос Папандреу заявил, что не намерен уходить в отставку и в ближайшее время представит новое правительство. Со своей стороны лидер греческой оппозиции отметил, что правительство находится в полной растерянности, однако слабость экономики оправдывает необходимость принятия плана жесткой экономии.

В итоге несколько снизились опасений в отношении неизбежности дефолта Греции и оживились аппетиты к рискам. Тем не менее, мы полагаем, что говорить о смене тенденции давления на европейскую валюту пока преждевременно.

Кроме общей тенденции оживления спроса на высокодоходные активы ослабление доллара было вызвано публикацией очередной порции неоднозначных экономических данных.

В частности предварительная оценка Thomson Reuters/University of Michigan потребительских настроений американцев в июне составила 71.8 по сравнению с 74.3 в мае и прогнозом 74. С другой стороны, индекс ведущих индикаторов Conference Board, оценивающий перспективы экономического роста на ближайшие 3-6 месяцев, в мае составил +0.8% по сравнению с -0.4% в апреле и прогнозом экспертов в +0.3%.

Индекс потребительских цен в мае вырос на 0.2% против прогноза в +0.1%. Базовый показатель, который исключает столь волатильные компоненты как цены на продовольствие и энергоресурсы, вырос на 0.3% (максимальный рост с июля 2008 года).

Между тем, индекс производственной активности ФРБ Нью-Йорка неожиданно рухнул в июне до -7.8 пп (минимум с ноября) против 11.9 пп в мае. Аналитики прогнозировали рост индекса до 12 пп.

Розничные продажи в мае снизились на 0.2% по сравнению с ростом на 0.3% в апреле. При этом экономисты прогнозировали снижение показателя на 0.5%.

Оптовые цены в США в прошлом месяце также выросли сильнее чем это предполагалось благодаря повышению стоимости топлива, пластика, а также самому впечатляющему за последние 30 лет скачку цен на одежду и текстиль.

Отметим, что тенденция снижения интереса к безопастным активам, жертвами которой стали доллар и швейцарский франк, а в выигрыше оказались валюты товарной группы, наметилась после публикации в начале недели пакета неожиданно сильных данных из Китая. В частности рост розничных продаж составил в прошлом месяце 16.9%, при этом промышленное производство также выросло сильнее чем это предполагалось, а рост потребительских цен на 5.5% оказался самым значительным за последние три года.

На фоне таких показателей разговоры об охлаждении роста в экономике Китая требуют более весомых аргументов.

Фунт снизился против доллара после того, как опубликованный отчет показал большее, чем прогнозировалось, увеличение количества обращений за пособием по безработице – на 19,600 в мае после 16,900 месяцем ранее. Средний прогноз составлял 6,500.

Франк снизился на фоне ослабления спроса на безопасные активы, а также после того, как Национальный Банк Швейцарии оставил основную учетную ставку на уровне 0.25%. Участники рынка на данный момент ожидают, что ставка будет повышена на 25 пунктов в сентябре, а затем снова в декабре.

Сопротивление 2: Y81.00 (максимум 3, 15 и 16 июня)

Сопротивление 1: Y80.50 (минимум 16 июня)

Текущая цена: Y80.23

Сопротивление 3: Chf0.8610 (50.0% FIBO Chf0.8890-Chf0.8330)

Текущая цена: Chf0.8495

Поддержка 1: Chf0.8480 (сессионный минимум)

Поддержка 2: Chf0.8440 (минимум 15 июня)

Поддержка 3: Chf0.8420 (МА(200) для Н1)

Комментарии: пара укрепилась. Ближайшее сопротивление Chf0.8520. Выше расположен уровень Chf0.8550. Ближайшая поддержка - Chf0,8480. Ниже потери могут увеличится до Chf0.8440.

Давление по прежнему оказывают опасения относительно долгового кризиса в ЕС.

Сопротивление 3:$1.4500 (область максимума 14 июня)Сопротивление 2:$1.4390 (МА(200) для Н1)

В понедельник 20 июня в 06:00 GMT Германия опубликует индекс цен производителей.

Вторник, 21 июня начнется выходом в 00:30 GMT индекса ведущих экономических индикаторов Австралии от Westpac. В 01:30 GMT будет опубликован протокол встречи Резервного Банка Австралии. Индекс активности во всех отраслях Японии выйдет в 04:30 GMT. В 08:30 GMT Великобритания опубликует данные о чистых заимствованиях гос. Сектора.

Индекс настроений в деловой среде Германии от института ZEW выйдет в 09:00 GMT.

В 10:00 GMT Великобритания опубликует отчет об изменении объема розничной торговли.

Во второй половине дня в 12:30 GMT Канада представит отчет по розничной торговле и индекс ведущих индикаторов.

В 14:00 GMT выйдут данные о продажах существующего жилья в США.

Завершит день в 22:45 GMT публикация платежного баланса Новой Зеландии.

В среду, 22 июня следует обратить внимание на выход в 08:30 GMT протокола заседания Банка Англии. В 09:00 GMT Европейский валютный союз опубликует данные по новым заказам в промышленности.

В 14:00 GMT ожидается индекс цен на жилье в США. В это же время выйдет индекс доверия потребителей в еврозоне.

В 14:30 GMT США опубликуют отчет о эапасах нефти и нефтепродуктов от EIA.

Важнейшим событием дня станет публикация в 16:30 GMT решения по процентной ставке ФРС, а также последующий брифинг председателя ФРС Бена Бернанке, который начнется в 18:15 GMT.

В четверг 23 июня в 00:00 GMT выйдет австралийский индекс ведущих экономических индикаторов от Conference Board. В 02:30 GMT будет опубликован китайский индекс деловой активности менеджеров по закупкам (ИМЗ) ,а также индекс активности в промышленности PMI HSBC.

Европейские новости начнутся в 06:15 GMT с публикации торгового баланса Швейцарии. В 07:30 GMT Германия опубликует индекс деловой активности в секторе услуг, а также индекс менеджеров по закупкам в производственной сфере. В 08:00 GMT аналогичные показатели опубликует Европейский валютный союз.

В 09:00 GMT ожидается индекс экономических ожиданий в Швейцарии от института ZEW. В 10:00 GMT выйдет британский отчет CBI по розничной торговле.

Американские данные представлены данными о количестве зарегистрированных безработных (12:30 GMT) и отчетом по продажам новых домов США, который выйдет в

14:00 GMT.

В пятницу, 24 июня в 08:00 GMT выйдет индекс делового оптимизма в Германии от IFO. Во второй половине дня в 12:30 GMT выйдут данные о заказах на товары длительного пользования, индекс расходов на личное потребление, а также годовые данные по ВВП США (Q1).

06:00 Германия Индекс цен производителей, м/м Май +1.0%

06:00 Германия Индекс цен производителей, г/г Май +6.4%

08:00 Еврозона Сальдо платежного баланса, с учетом сезонных поправок, млрд Апрель -4.7

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы