- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 20-01-2012

Евро отступил от двухнедельного максимума против доллара на фоне падения европейские акции упали в связи с продолжающимися переговорами греческих чиновников с частными инвесторов по вопросам государственной задолженности, что привели к затуханию спроса на единую валюту. У обремененной долгами Греции остается все меньше времени, чтобы раздобыть денег до того, как ей придется выплачивать задолженность по облигациям в марте на сумму 14,5 миллиарда евро (18,5 миллиарда долларов). Успешные переговоры с частными кредиторами позволят ей получить новое вливание средств от международных организаций. На рынке появилась информация, что правительство Греции и частные кредиторы достигли предварительной договоренности, которая подразумевает замену долга страны 30-летними гособлигациями, доходность по которым сначала составит 3,1%, затем вырастет до 3,9% и, наконец, до 4,75%. В течение первого года Греция выплатить только проценты, позже начнется выплата и основной суммы. Также сообщается о том, что частные инвесторы получат дисконт в 50%, из которых 15% будет выражен в денежном эквиваленте, а 35% в новых облигациях.

Доллар вырос против большинства основных валют, поскольку инвесторы стремились к покупкам относительно безопасной американской валюты. Опубликованные сегодня данные зафиксировали, что в декабре продажи вторичного жилья в США отметили 11-месячный максимум.

Канадский доллар упал против доллара США после того, как уровень инфляции в стране упал более, чем ожидали экономисты, ослабив аргументы в пользу повышения процентных ставок.

Европейские фондовые индексы отступили от пятимесячного максимума. В фокусе участников рынка находились переговоры правительства Греции с “тройкой”, основным вопросом которых является программы участия частного сектора (Private Sector Involvement - PSI). На рынке появилась информация, что правительство Греции и частные кредиторы достигли предварительной договоренности, которая подразумевает замену долга страны 30-летними гособлигациями, доходность по которым сначала составит 3,1%, затем вырастет до 3,9% и, наконец, до 4,75%. В течение первого года Греция выплатить только проценты, позже начнется выплата и основной суммы. Также сообщается о том, что частные инвесторы получат дисконт в 50%, из которых 15% будет выражен в денежном эквиваленте, а 35% в новых облигациях.

Национальные фондовые индексы упали в 12 из 18 западноевропейских рынков.

FTSE 100 5,729 -12.60 -0.22%, CAC 40 3,322 -7.44 -0.22%, DAX 6,404 -11.87 -0.18%

Cie.-де-Saint-Gobain, крупнейший в Европе поставщик строительных материалов, убавил из своего актива 2%.

Котировки BP, второй по величине нефтяной компании Великобритании, упали на 3,1% на фоне продолжающегося снижения стоимости нефти.

Бумаги Petrofac упали на 4,3% после того, как JPMorgan Chase понизил рекомендации по акциям.

Meyer Burger Technology, крупнейший производитель производственного оборудования для солнечных панелей, обвалился на 6,6% после того, как Германия заявила о сокращении субсидий отрасли. Другой представителей отрасли, SolarWorld упал на 6,5%.

Фондовые индексы США торгуются разнонаправлено. Компании публикуют смешанные отчетности, и рынок консолидируется после нескольких дней роста. IBM порадовала квартальными результатами и представила оптимистичный прогноз на текущий год, в то время как Google и General Electric не оправдали надежд Уолл-Стрит.

Из макроданных можно отметить увеличение продаж домов на вторичном рынке США в декабре до 4,61 млн с 4,42 млн, что тем не менее оказалось ниже прогнозов экономистов (4,65 млн).

Dow 12,688.08 +64.10 +0.51%, Nasdaq 2,784.44 -3.89 -0.14%, S&P 500 1,312.48 -2.02 -0.15%

Акции состава индекса Dow Jones Industrial Average проявляют смешанную динамику. В лидерах повышения числятся IBM (+4,27%), Microsoft (MSFT, +4,45%), Hewlett-Packard (HPQ, +2,69%). Слабее рынка смотрятся бумаги American Express (AXP, -1,83%) и Home Depot (HD, -1,75%).

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 наиболее предпочтительно смотрелся финансовый сектор (+0,5%). Хуже рынка выглядит здравоохранение (-0,6%) и сектор промышленных товаров (-0,7%).

Акции американского поставщика компьютерных услуг International Business Machines растут на 4,27% после опубликования отчетности - прибыль в четвертом квартале выросла сильнее ожиданий аналитиков, а менеджмент сообщил о том, что прибыль в 2012 году может превысить текущие прогнозы.

Отчетность регионального банка Fifth Third Bancorp не оправдала прогнозов аналитиков, несмотря на рост квартальной прибыли, и к середине торгов котировки банка теряют 4,06%.

Акции американской нефтесервисной компании Schlumberger растут на 0,71% после опубликования квартальных результатов. Выручка в четвертом квартале поднялась на 21% до $11 млрд, а прибыль повысилась с $1,04 млрд или 76 центов на акцию до $1,41 млрд или $1,05 на акцию, в то время как аналитики ожидали прибыль на уровне $1,11 на акцию. Рост показателей был достигнут во многом благодаря высоким ценам на нефть, подтолкнувшие нефтяные компании к увеличению расходов на разведку и производство.

Акции промышленного конгломерата General Electric снизились на 0,47% в связи с квартальной отчетностью - прибыль показала менее чем 1%-ный рост, а выручка упала на 8%.

Акции Google упали на 8,38% после публикации данных о прибыли компании в четвертом квартале 2011 года. На заработки Google повлияло падение цен на один клик по рекламному баннеру. Средние расценки кликов упали на 8%.

Политика банка не изменилась в связи с отставкой Хильдебранда

Курс франка на уровне 1,20 евро все еще высок

Ситуация для швейцарских экспортеров остается сложной

Будем принимать меры, если того потребуют экономика, дефляционные риски

Будем с полной решимостью защищать уровень 1,20 франка против евро

Мировые цены на нефть в пятницу продолжают снижаться в ожидании новостей из Греции о переговорах частных кредиторов с властями страны. Частные кредиторы возобновили несколько раз прерывавшиеся переговоры с правительством Греции о частичной реструктуризации долга два дня назад.

Цены также остаются под давлением, поскольку спрос на бензин в США упал до минимального уровня более чем за десятилетие из-за того, что его высокая стоимость ограничила автомобильные путешествия американцев. Данные из Китая о том, что производители начали 2012 год в плохом настроении, также негативно влияют на цены.

Нефтяных инвесторов по-прежнему беспокоит возможность прекращения поставок из Ирана. Министр иностранных дел страны попросил арабских соседей не ставить себя в "опасную позицию", вступая в слишком близкие отношения с США в процессе развития кризиса, связанного с ядерной деятельностью Тегерана. Напомним, ранее США убедили Японию сократить импорт нефти из Ирана и требуют того же от Китая.

Стоимость февральских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) упала до 97,91 доллара за баррель. Цена мартовских фьючерсов на североморскую нефтяную смесь марки Brent снизилась на 1,37 доллара до 110,18 доллара за баррель на лондонской ICE Futures Europe Exchange.

Стоимость золота снижалась на фоне усиления позиций американской валюты, к которой драгметалл традиционно движется разнонаправленно, что вызвано ожиданиями итогов переговоров в Греции.

Поддержку доллару оказывает ожидание итогов переговоров греческих властей с частными кредиторами, которые уже в пятницу могут договориться о частичной реструктуризации долга.

Курс доллара к корзине шести валют стран — основных торговых партнеров США вырос на 0,31% — до 80,44 пункта.

Стоимость февральских фьючерсов на золото на COMEX сегодня снизилась до 1670,6 долларов за унцию, затем поднялась до 1663,0 долларов за унцию и сейчас торгуется на уровне 1659 долларов за унцию.

Обеспечение краткосрочной ликвидности позволяет выиграть время для выявления корней кризиса

Трансатлантическая свободная торговая зона должна занять важное место на повестке дня

Сопротивление 3:1354 (максимум июля 2011 года)

Сопротивление 2:1348 (максимум 22 июля 2011 года)

Сопротивление 1:1310/11 (сессионный максимум, максимум 19 января, максимум августа 2011 года)

Текущая цена: 1307,25

Сопротивление 1:1305 (сессионный минимум)

Сопротивление 1:1300 (область минимума 19 января)

Сопротивление 2:1295 (38,2% FIBO 1272-1308)

EUR/USD $1.2850, $1.2900, $1.2950(large), $1.2975, $1.3000(large), $1.3050

USD/JPY Y76.55, Y76.80, Y77.00, Y77.40

AUD/USD $1.0300, $1.0400, $1.0460, $1.0500

GBP/USD $1.5660

USD/CAD C$1.0015, C$0.9985

EUR/JPY Y101.00, Y101.50

EUR/GBP stg0.8355

EUR/AUD A$1.2600

USD/NZD $0.7890

GBP/USD

Ордера на продажу $1.5620/30, $1.5600, $1.5580, $1.5545/50

Ордера на покупку $1.5500, $1.5470

Перед открытием рынка фьючерс S&P упал (-0,2%) и достиг отметки 1307.50, фьючерс NASDAQ добавил 0.1% до отметки 2425.00 пункта.

В фокусе участников рынка находятся переговоры правительства Греции с “тройкой”, основным вопросом которых является программы участия частного сектора (Private Sector Involvement - PSI).

На рынке появилась информация, что правительство Греции и частные кредиторы достигли предварительной договоренности, которая подразумевает замену долга страны 30-летними гособлигациями, доходность по которым сначала составит 3,1%, затем вырастет до 3,9% и, наконец, до 4,75%.В течении первого года Греция выплатить только проценты, позже начнется выплата и основной суммы.

Также сообщается о том, что частные инвесторы получат дисконт в 50%, из которых 15% будет выражен в денежном эквиваленте, а 35% в новых облигациях.

Официальное оглашение договоренностей ожидается позже в течении сегодняшней сессии.

Позже агентство Reuters сообщило, что переговоры по PSI продолжаться в 17:30 GMT.

Участники рынка ожидают публикации данных о продажах недвижимости на вторичном рынке жилья в США. Согласно прогнозам показатель вырастит до самого высокого уровня за последние пол года.

Не оказали поддержки фондовым рынкам данные по производственному сектору Китае. Согласно опубликованной статистике от HSBC Holdings Plc и Markit Economics предварительное значение индекса деловой активности в производственном секторе Китая выросло до уровня 48,8 в этом месяце с 48,7 в прошлом месяце. Показатель по прежнему остается ниже отметки 50, что говорит о снижении активности в секторе.

До начала сегодняшней сессии стали известны финансовые результаты за прошедший квартал ряда компонентов индекса DOW. В их числе: GE (GE), American Express (AXP), Microsoft (MSFT), Intel (INTC) и IBM (IBM). Отчеты GE и AXP не оправдали ожиданий, в то время как отчеты представителей технологического сектора вышли лучше прогнозов.

Основные фондовые индексы мира завершили сессию или еще торгуются разно направлено:

Nikkei 8,766 +126.68 +1.47%

Hang Seng 20,110 +167.42 +0.84%

Shanghai Composite 2,319 +23.04 +1.00%

FTSE 5,742 +1.18 +0.02%

CAC 3,316 -12.85 -0.39%

DAX 6,410 -6.20 -0.10%

Нефть (февральский фьючерс Nymex WTI) котируется по цене $99.12 за баррель (-1,3%).

До начала регулярной сессии цена золота снизилась до уровня $1651.10 за тройскую унцию (-0,2%).

Сопротивление паре оказала область $1,5520, которую сейчас тестирует пара. Ордера на продажу отмечены в районе $1.5540 и выше в области $1.5600.

EUR/USD

Ордера на продажу $1.3075/85, $1.3050, $1.3020/25, $1.3000, $1.2985, $1.2920/40

Ордера на покупку $1.2875, $1.2820

Были опубликованы следующие данные:

(время/страна/показатель/период/предыдущее значение/прогноз/фактическое значение)

07:00 Германия Индекс цен производителей, м/м Декабрь +0.1% +0.1% -0.4%

07:00 Германия Индекс цен производителей, г/г Декабрь +5.2% +4.6% +4.4%

09:30 Великобритания Розничные продажи, м/м Декабрь -0.4% +0.6% +0.6%

09:30 Великобритания Розничные продажи, г/г Декабрь +0.7% +2.4% +2.6%

Закрытие длинных позиций по евро, рост которого против доллара за текущую неделю на данный момент превышает 2%, стал причиной снижения единой валюты против основных конкурентов.

В фокусе участников рынка находятся переговоры правительства Греции с “тройкой”, основным вопросом которых является программы участия частного сектора (Private Sector Involvement - PSI).

На рынке появилась информация, что правительство Греции и частные кредиторы достигли предварительной договоренности, которая подразумевает замену долга страны 30-летними гособлигациями, доходность по которым сначала составит 3,1%, затем вырастет до 3,9% и, наконец, до 4,75%.В течении первого года Греция выплатить только проценты, позже начнется выплата и основной суммы.

Также сообщается о том, что частные инвесторы получат дисконт в 50%, из которых 15% будет выражен в денежном эквиваленте, а 35% в новых облигациях.

Официальное оглашение договоренностей ожидается позже в течении сегодняшней сессии.

Позже агентсво Reuters сообщило, что переговоры по PSI продолжаться в 17:30 GMT.

Негативная динамика европейских фондовых площадок оказывает поддержку доллару против основных валюту на фоне повышения спроса на safe haven.

Поддержку фунту против доллара не сумели оказать данные по розничным продажам в Великобритании, рост которых в декабре в годовом исчислении оказался выше прогнозов.

EUR/USD: пара отступила от своих максимумов в область $1,2900.

GBP/USD: пара упала в район $1,5450, но позже частично восстановилась.

USD/JPY: пара оставалась в рамках Y77.05-Y77.30.

В 15:00 GMT станут известны данные по объемам продаж жилья на вторичном рынке США. Прогноз 4,65 млн в декабре против 4.42 млн в ноябре. В 15:00 GMT также будет опубликован ежемесячный отчет Американского института нефти, который и завершит неделю.

Пара временно выросла на фоне данных по инфляции в Канаде, которая по итогам декабря оказалась ниже прогнозов. Однако, пара не сумела преодолеть сопротивление в области C$1.0160 (МА(200) для Н1) и вернулась обратно в район C$1,0130, где продолжает торговаться в данный

момент. Ближайшей поддержкой в данный момент выступает область внутри дневного минимума C$1,1020.

GE (GE): прибыль компании в 4 квартале составила $0.39 в расчете на одну акцию против прогноза $0.38. Выручка по итогам отчетного квартала $37.97 млрд (-8% г/г) при прогнозе $40.03 млрд. Акции -2.61% на премаркете.

American Express (AXP): прибыль компании в 4 квартале составила $1.01 в расчете на одну акцию против прогноза $0.99. Выручка по итогам отчетного квартала $7.7 млрд (+7% г/г) при прогнозе $7.72 млрд. Акции -2.26% на премаркете.

Microsoft (MSFT): прибыль компании в 2 квартале финансового года составила $0.78 в расчете на одну акцию против прогноза $0.76. Выручка по итогам отчетного квартала $20.89 млрд (+5% г/г) при прогнозе $20.89 млрд. Акции +2.24% на премаркете.

Intel (INTC): прибыль компании в 4 квартале составила $0.68 в расчете на одну акцию против прогноза $0.61. Выручка по итогам отчетного квартала $13.9 млрд (+22% г/г) при прогнозе $13.7 млрд. Акции +0.47% на премаркете.

IBM (IBM): прибыль компании в 4 квартале составила $4.71 в расчете на одну акцию против прогноза $4.62. Выручка по итогам отчетного квартала $29.5 млрд (+2% г/г) при прогнозе $29.75 млрд. Акции +2.61% на премаркете.

ставка по облигациях со сроком погашения в 2014 году 3,5%;

- ставка по облигациях со сроком погашения в 2014-2020 3,9;

- ставка по облигациях со сроком погашения в после 2020 года 4,6%;

- снижение чистой приведенной стоимости облигаций на 65%-68%;

- снижение номинальной стоимости облигаций на 50%;

- ставки по облигациям повысятся, если если темпы роста экономики будут превосходить прогнозы.

Сопротивление 3: Y78.20 (максимум января)

Сопротивление 2: Y77.60 (61,8% FIBO Y78.20-Y76.60, минимум 28 декабря)

Сопротивление 1: Y77.35/40 (область сессионного максимума,, максимума 6 января, 50.0% FIBO Y78.20-Y76.60)

Текущая цена: Y77.12

Поддержка 1:Y77.05 (сессионный минимум)

Поддержка 2:Y79.85 (МА(200) для Н1)

Поддержка 3:Y76.55 (минимум 17 января и минимум ноября)

Сопротивление 3: Chf0.9440 (50,0% FIBO $1,9570-$0,9300)

Сопротивление 2: Chf0.9400/10 (максимум 19 января, 38,2% FIBO $1,9570-$0,9300)

Сопротивление 1: Chf0.9370 (сессионный максимум)

Текущая цена: Chf0.9346

Поддержка 1: Chf0.9300 (сессионный минимум, минимум 3 января)

Поддержка 2: Chf0.9240 (минимум 21 декабря)

Поддержка 3: Chf0.9180 (минимум 8-9 декабря)

Сопротивление 3: $1.5520 (область максимума 6 января и МА(200) для Н4)

Сопротивление 2: $1.5500 (область сессионного максимума и максимума 10 января)

Сопротивление 1: $1.5480 (область минимумов азиатской сессии)

Текущая цена: $1.5465

Поддержка 1: $1.5450 сессионный минимум)

Поддержка 2: $1.5410 (область минимума 19 января и максимумов 13 и 17 января, линия поддержки от 13 января, 38,2% FIBO $1,5230-$1,5500)

Поддержка 3: $1.5370 (50,0% FIBO $1,5230-$1,5500)

В течении первого года Греция выплатить только проценты, позже начнется выплата и основной суммы.

Также сообщается о том, что частные инвесторы получат дисконт в 50%, из которых 15% будет выражен в денежном эквиваленте, а 35% в новых облигациях.

Официальное оглашение договоренностей ожидается позже в течении сегодняшней сессии.

- добавлены описания* экономических индикаторов и графическое представление** их истории (две кнопки в столбце «Фактическое значение»);

изменен способ просмотра архива календаря. Сейчас для просмотра архива за предыдущие периоды нужно выбрать интересующую дату в календаре, который отображается при нажатии на надпись «Выбрать дату на календаре»)***;

изменено обозначение важности показателя или события: один восклицательный знак – новость незначительная, два – значительная, три – важнейшая;

цвет фактического значения показателя меняется в зависимости от его соотношения с прогнозным (или предыдущим, если прогноз отсутствует): красный - ниже прогноза, зеленый - выше прогноза, черный – нейтрально;

ускорена публикация фактических значений.

Команда TeleTRADE продолжает совершенствовать раздел аналитики с целью сделать его максимально удобным для клиентов. О новых изменения будет сообщено дополнительно. Следите за новостями!

*Описание содержит информацию о показателе, его влияние на рынок и источник.

**Для просмотра информации по показателю или его графика необходимо нажать на соответствующую кнопку (одновременно можно просматривать или информацию по показателю или его график). Чтобы скрыть информацию по показателю или его график необходимо еще раз нажать на соответствующую кнопку.

На графике экономического индикатора, как правило, отображены два значения: прогнозное (в случае если оно присутствует, синий столбец) и фактическое (темно красный столбец).

Одновременное отображение двух значений позволяет определить степень влияния публикации показателя на соответствующий инструмент. Например: заметив значительное расхождение между фактическим и прогнозным значением показателя за определенный период в прошлом, можно просмотреть изменение цены соответствующего финансового инструмента в терминале MetaTrader-Teletrade. Это позволит более объективно построить свои ожидания относительно реакции рынка на публикацию данного показателя в будущем.

Предусмотрена возможность просмотра только одного из значений – прогнозного или фактического. Для этого нужно убрать не нужное значение, нажав на соответствующую надпись в правом верхнем углу графика (нажав еще раз на данную надпись, можно вернуть данные значения на график).

При наведении курсора на конкретную область графика на всплывающем меню отображается дата публикации, прогнозное и фактическое значение показателя на выбранную дату.

***В календаре предусмотрена возможность выбора не только отдельной даты, но и недели. Для этого при выборе нужно зажать на клавиатуре клавишу Shift.

Сопротивление 3: $1.3080 (максимум января и 26-28 декабря)

Сопротивление 2: $1.2985/00 (сессионный максимум, психологический уровень, МА(200) для Н4)

Сопротивление 1: $1.2930 (область внутри дневного максимума)

Текущая цена: $1.2916

Поддержка 1: $1.2880 (сессионный минимум)

Поддержка 2: $1.2850 (38,2% FIBO $1,2620-$1,2985, пробитая ранее линия сопротивления от 9 ноября)

Поддержка 3: $1.2800 (50,0% FIBO $1,2620-$1,2985)

Напомним, что частным кредиторам ЕС предписал обменять греческие облигации на долг с дисконтом в 50%. Если программа «участие частного сектора» (PSI) будет реализована, Греции спишут около 100 млрд евро из 360-миллиардного долга.

Если не удастся добиться стопроцентного участия инвесторов в PSI, Греция реструктурирует долги при участии большинства кредиторов, однако в данном случае международные рейтинговые агентства могут объявить дефолт по греческим облигациям.

Решающим событием для рынков сегодня станет третий день переговоров греческих властей с представителями частного сектора, по итогам которых стороны должны прийти к соглашению по программе PSI (участие частного сектора в спасении Греции), что является неотъемлемым условием предоставления стране второго пакета финансовой помощи от "тройки" международных кредиторов.

На текущий момент:

CAC 3,313.39 -15.55 -0.47%

FTSE 5,728.30 -12.85 -0.22%

DAX 6,383.40 -32.86 -0.51%

USD/CHF нацелился на 0.9775 в 1-3-месячной перспективе.

В ходе текущей недели пара снизилась от 0.9575 в понедельник к сегодняшнему минимуму 0.9306, несмотря на небольшое восстановление в данный момент на фоне роста доллара. К. Джонс, аналитик Commerzbank, отмечает, что пара находится под давлением после неудачной попытки прорвать 0.9595, в качестве причин также приводя необходимость взять уровень 0.9415, чтобы ослабить понижательное давление.

Залоговки на тему еврозоны могут спровоцировать движение пары в любом направлении. Если ситуация в Греции будет развиваться не по сценарию, пара вырастет. "Выше 0.9595 целью станет 0.9774-84 (максимум 2011). Выше - 0.9950: 61.8% отката от снижения с 2010 года", добавляет Джонс.

EUR/USD $1.2850, $1.2900, $1.2950(large), $1.2975, $1.3000(large), $1.3050

USD/JPY Y76.55, Y76.80, Y77.00, Y77.40

AUD/USD $1.0300, $1.0400, $1.0460, $1.0500

GBP/USD $1.5660

USD/CAD C$1.0015, C$0.9985

EUR/JPY Y101.00, Y101.50

EUR/GBP stg0.8355

EUR/AUD A$1.2600

USD/NZD $0.7890

По итогам торгов Азиатской сессии, фондове индексы региона выросли, на фоне положительной статистики рынка труда в США и вчерашнего успешного размещения гособлигаций Испании и Франции.

Nikkei 225 8,766 +126.68 +1.47%

Hang Seng 20,110 +167.42 +0.84%

S&P/ASX 200 4,240 +24.86 +0.59%

Shanghai Composite 2,319 +23.04 +1.00%

Акции японского автопроизводителя, который реализует около 70 процентов своих продаж за рубежом, Toyota Motor Corp (7203), поднялись на 4,1 процента.

Существенно выросли акции японских банков, после заявления центрального банка страны, который сообщил, что пока откладывает продажу акции, выкупленных у финансовых институтов. Акции крупнейшего банка Европы по рыночной стоимости HSBC Holdings Plc. (HSBA), выросли на 3,4 процента в Гонконге.

Акции ведущей спортивной компании Китая Li Ning, выросли на 7,1 процента.

РБК-Daily

МВФ понизит прогноз роста мировой экономики

Международный валютный фонд (МВФ) понизит прогноз роста мировой экономики в 2012г. с 4% до 3,3%. Кроме того, фонд ожидает, что Европа в 2012г. вступит в фазу повторной рецессии, передает Reuters со ссылкой на итальянские СМИ.

В миланский офис S&P нагрянула налоговая полиция

В Италии в четверг, 19 января, сотрудники налоговой полиции прибыли с проверкой в миланское отделение рейтингового агентства Standard & Poor's (S&P). Об этом сообщил источник, знакомый с ситуацией, передает итальянское информагентство Agenzia Giornalistica Italia (AGI). Согласно данным источника, проверка вызвана колебанием цен на итальянские акции. Также сообщается, что эта процедура является частью расследования, проводимого прокуратурой города Трани на юге Италии. Представители S&P отказались прокомментировать ситуацию.

Обновленные оценки экономического роста будут представлены МВФ в новой редакции доклада World Economic Outlook на следующей неделе.

Fitch готовится понизить рейтинги 6 стран еврозоны

Международное рейтинговое агентство Fitch может понизить рейтинги шести стран еврозоны на одну-две ступени. Об этом сообщил сегодня эксперт Fitch Эд Паркер на пресс-конференции в Мадриде, передает Reuters. Рейтинги этих стран были помещены ранее в список на пересмотр и, по словам Э.Паркера, их снижение произойдет с большой долей вероятности. В декабре 2011г. Fitch поместило рейтинги Бельгии, Испании, Словении, Италии, Ирландии и Кипра в список на пересмотр с возможностью понижения, отметив, что не видит прогресса в разрешении долгового кризиса в валютном блоке. По словам Э.Паркера, пересмотр рейтингов государств будет завершен к концу января с.г.

Microsoft за полгода на 2,6% увеличил свою прибыль

Чистая прибыль крупнейшего в мире производителя программного обеспечения Microsoft Corp. в I полугодии 2011-2012 финансового года (июль-декабрь 2011г.) выросла на 2,6% - до 12,36 млрд долл., против 12,04 млрд долл., полученных за аналогичный период предыдущего года.

Выручка Microsoft за 6 месяцев составила 38,26 млрд долл., что на 5,8% больше сравнительного показателя годом ранее - 36,15 млрд долл. Такие данные приводятся в материалах компании.

Фунт был довольно сильным на текущей неделе. Он достиг уровней возле отметки $1.5500 сегодня, поднявшись от основания понедельника $1.5280 на фоне роста настроений на позитивных показателях Европы и удачных аукционах облигаций. К. Джонс, аналитик Commerzbank, полагает, что дальнейший рост возможен, хотя сильный барьер отмечен на уровнях MA55d и 5-месячного нисходящего тренда $1.5614-60.

Розничные продажи Британии выходят сегодня. Игроки ждут роста показателя благодаря рождественским продажам. Они могут дать фунту очередной повод к росту, если преподнесут рынкам позитивный сюрприз. "Однако неудачная попытка взять сопротивление нацелит рынок на поддержку на $1.5272 и аптренд 2009-11 на $1.5145", отмечает Джонс.

00:30 Австралия Индекс цен на импорт, кв/кв IV кв 0.0% +0.6% +2.5%

00:30 Австралия Индекс цен на экспорт, кв/кв IV кв +4.0% -2.0% -1.5%

02:30 Китай Производственный индекс PMI от HSBC (предварительные данные) Январь 48.7 48.8

04:30 Япония Общепромышленный индекс активности, м/м Ноябрь +0.8% -0.6% -1.1%

Доллар и иена продолжают нести потери против большинства основных валют на фоне позитивных данных по США, указывающих на восстановление крупнейшей экономики мира, что снижает спрос на валюты убежища.

Доллар превысил двухнедельный минимум против европейской валюты, в преддверии сегодняшней публикации данных о продажах недвижимости на вторичном рынке жилья в США. Согласно прогнозам показатель вырастит до самого высокого уровня за последние пол года.

Евро удержался около двухнедельного максимума против доллара США, но инвесторы не желали толкать единую европейскую валюту еще выше перед ключевыми переговорами между греческим правительством и представителями частного сектора. Напомним, что вчера евро вырос на фоне удачного размещения гособлигаций Испании и Франции.

Австралийский доллар торговался с небольшим повышением в пятницу, получая поддержку от успешных аукционов по размещению долговых обязательств еврозоны и признаков прогресса на переговорах по реструктуризации греческого долга.

Тем не менее, рост австралийского доллара сдерживался данными по производственному сектору Китае. Так согласно данным опубликованным HSBC Holdings Plc иMarkit Economics, предварительное значение (MXAP) производства в Китае показал рост до 48,8 в этом месяце. Индекса выше 50 - означает улучшение производительности в регионе.

Еще одним фактором давления на австралийский доллар стало интервью премьер-министра Австралии Джулии Гиллард Sky News Television, в котором она заявила о том, что у Резервного банка Австралии есть возможности для понижения процентной ставки.

Участники рынка также отметили ухудшение условий торговли Австралии в 4-м квартале впервые с 2010 года, поскольку рост цен на импортные товары был усугублен снижением экспортных цен. Тем не менее, экономисты считают, что условия торговли по-прежнему остаются на высоком уровне и должны поддержать благоприятные позиции австралийской экономики.

EUR/USD: в ходе азиатской сессии пара обновила недельный максимум $1.2985.

GBP/USD: в ходе азиатской сессии пара коснулась отметки $1.5500.

USD/JPY: в ходе азиатской сессии пара росла.

Европейские данные пятницы будут представлены только статистикой по индекс производственных цен Германии за декабрь в 07:00 GMT.

В 12:00 GMT в Канаде выйдет индекс потребительских цен за декабрь.

В 15:00 GMT станут известны данные по объемам продаж жилья на вторичном рынке США. Прогноз 4,65 млн в декабре против 4.42 млн в ноябре. В 15:00 GMT также будет опубликован ежемесячный отчет Американского института нефти, который и завершит неделю.

По итогам торгов четверга азиатские фондовые индексы преимущественно росли, на фоне признаков ослабления монетарной политики Китая и после сообщения о росте индекса рынка жилья Национальной ассоциации строителей жилья США до самого высокого уровня с 2007 года.

Акции крупнейшего авто производителя в мире Toyota Motor Corp (7203) выросли на 1,4 процента в Токио.

Акции корпорации Sumco (3436) выросли, после того, как ASML Holding NV, крупнейший производитель полупроводникового оборудования в Европе, повысил прогноз заказов в первом квартале.

Акции китайской строительной компании Agile Property Holdings (3383) Ltd выросли на 6,9 процента на ожиданиях ослабления требований к кредиторам со стороны монетарных властей Китая.

Европейские фондовые индексы растут четвертый день подряд, получив поддержку от успешных аукционов по гособлигациям Франции и Испании и рекордного падения числа обращений за пособиями по безработице в США.

Испания разместила государственные бумаги со сроками погашения в 2016, 2019 и 2022 годах на общую сумму 6,61 млрд евро при верхней границе планового диапазона в 4,5 млрд евро. Доходность по двум из трех траншей снизилась, спрос — вырос. Франция в четверг разместила облигации трех выпусков на общую сумму 7,965 млрд евро, стоимость заимствования для страны существенно снизилась.

В США количество первичных обращений за пособиями по безработице за минувшую неделю составило 352 тыс, ожидалось 385 тыс, предыдущее значение было пересмотрено с 399 тыс до 402 тыс.

Поддержку европейскому финансовому сектору оказала отчетность крупнейших финансовых институтов США. Так, банк Morgan Stanley по итогам четвертого квартала 2011 года зафиксировал убыток в размере 14 центов на акцию — обозреватели рынка ожидали этот показатель в 57 центов на акцию. А у второго по величине активов в США банка Bank of America чистая прибыль банка в четвертом квартале составила $1,99 млрд или 15 центов на акцию по сравнению с чистым убытком в размере $1,24 млрд или 16 центов на акцию годом ранее.

Национальные фондовые индексы выросли во всех 18 рынках Западной Европы, за исключением Исландии.

Акции Commerzbank выросли на 15%, показав самый большой скачок с октября после того, как второй по величине кредитор Германии сказал меры объявил о мерах повышения капитала.

Котировки других представителей банковского сектора также выросли - французский BNP Paribas (+8,2%), немецкий Deutsche Bank (+8,4%), британский Barclays (+10%), а крупнейший банк Швейцарии UBS (+8,1%).

Бумаги третьего в мире по величине производителя оборудования для электростанций Alstom подскочили на 14%, показав самый большой прирост с 2008 года после заявления о том, что компания имеет более чем 1 млрд. евро объявленных контрактов.

Немецкий автопроизводитель Porsche добавил в свой актив 8,3% после информации об урегулировании претензий связанных с попыткой поглощения Volkswagen в 2008 году.

По итогам сессии четверга фондовые индексы США продемонстрировали умеренно положительную динамику на фоне благоприятных данных по рынку труда и позитивной отчетности Bank of America, причем индекс Standard & Poor’s 500 торгуется с повышением третий день кряду. Сегодня в США была опубликована масса важных макроэкономических данных, в т.ч. по рынкам жилья и труда. Число начатых строительств домов в декабре снизилось сильнее ожиданий - с 0,685 млн до 0,657 млн, а количество разрешений на строительство практически сошлось с прогнозами и с предыдущим значением. Однако наиболее вдохновила рынок статистика по количеству первичных обращений за пособиями по безработице - показатель сократился с пересмотренных 402 тыс до 352 тыс, минимального уровня с 2008 г.

Dow 12,623.98 +45.03 +0.36%, Nasdaq 2,788.33 +18.62 +0.67%, S&P 500 1,314.50 +6.46 +0.49%

В составе индекса Dow Jones Industrial Average почти две трети бумаг закончили торги с плюсом, в т.ч. более 1% прибавили Bank of America (ВАС, +1,84%), Alcoa (АА, +1,45%), Caterpillar (СAT, +1,26%) и Cisco Systems (CSCO, +1,13%).

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 наиболее предпочтительно смотрелся финансовый сектор (+1,5%), сектора услуг (+1,0%) и промышленных товаров(+0,9%). Хуже рынка выглядели здравоохранение (-0,1%) и коммунальный сектор (-0,8%).

Второй по величине активов в США банк Bank of America (ВАС) прибавил 1,84% в связи с публикацией благоприятной отчетности: чистая прибыль банка в четвертом квартале составила $1,99 млрд или 15 центов на акцию по сравнению с чистым убытком в размере $1,24 млрд или 16 центов на акцию годом ранее.

Владелец крупнейшего в мире брокерского бизнеса Morgan Stanley продвинулся на 5,4% после того, как отчитался о менее значительном по сравнению с прогнозами квартальном убытке - чистый убыток составил $250 млн или 15 центов на акцию по сравнению с прибылью в размере $836 млн или 41 цента на бумагу годом ранее.

Оператор аукционов еBay торговался с повышением на 3,9% - компания отчиталась за минувший квартал также лучше ожиданий. В четвертом квартале чистая прибыль выросла с $559,2 млн или 42 центов на акцию годом ранее до $1,98 млрд или $1,51 на акцию, а без учета некоторых статей составила 60 центов на акцию при средних ожиданиях Уолл-Стрит на уровне 57 центов.

Поставщик комплектующих для автомобильной промышленности Johnson Controls обвалился на 8,77%, понизив прогнозы по прибыли в связи с ослаблением спроса в Европе.

Вчера евро укрепился до двухнедельного максимума против доллара и иены на фоне результатов аукционов Испании и Франции, которые повысили надежду на то, что кризис суверенного долга в регионе в настоящий момент сдерживается. Испания в результате проведенного аукциона по гособлигациям привлекла 6.6 млрд евро при цели 3.5-4.5 млрд евро. Тем не менее, был зафиксирован незначительный рост средней доходности по сравнению с предыдущими аналогичными выпусками. Франция привлекла 7.965 млрд евро против цели 6.5-8.0 млрд евро. Средняя доходность для 4-х и 5-и летних облигаций снизилась по сравнению с аналогичными предыдущими выпусками, а покрытие увеличилось.

Также поддержку единой валюте также оказывают спекуляции относительно проходящих переговоров между правительством Греции и частными инвесторами, которые близятся к завершению.

Индекс доллара снижался третий день после того, как инфляция в США почти не изменилась в декабре, что дает Федеральной резервной системы больше поводов, чтобы оставить процентные ставки практически на нуле. Доллар ослаб по отношению к большинству валют-партнеров, так как основные перспективы низких процентных ставок стимулировали инвесторов искать более доходные активы.

EUR/USD: по итогам вчерашних торгов пара выросла более чем на фигуру, обновив недельный максимум.

GBP/USD: по итогам вчерашних торгов пара выросла на пол фигуры.

USD/JPY: вчера пара выросла к максимумам января .

Европейские данные пятницы будут представлены только статистикой по индекс производственных цен Германии за декабрь в 07:00 GMT.

В 12:00 GMT в Канаде выйдет индекс потребительских цен за декабрь.

В 15:00 GMT станут известны данные по объемам продаж жилья на вторичном рынке США. Прогноз 4,65 млн в декабре против 4.42 млн в ноябре. В 15:00 GMT также будет опубликован ежемесячный отчет Американского института нефти, который и завершит неделю.

Сопротивление 3: Y78.30 (максимум 29 ноября)

Сопротивление 2: Y77.90 (максимум 29 декабря)

Сопротивление 1: Y77.30/40 (область максимумов 6 и 19 января)

Текущая цена: Y77.14

Поддержка 1:Y77.05 (сессионный минимум)

Поддержка 2:Y76.70 (минимум 19 января)

Поддержка 3:Y76.55 (минимум 17 января)

Сопротивление 3: Chf0.9410 (максимум 19 января)

Сопротивление 2: Chf0.9380 (максимум американской сессии 19 января)

Сопротивление 1: Chf0.9340 (линия сопротивления от 17 января)

Текущая цена: Chf0.9321

Поддержка 1: Chf0.9305 (минимум 3 января)

Поддержка 2: Chf0.9270 (минимум 20 декабря)

Поддержка 3: Chf0.9240 (минимум 21 декабря)

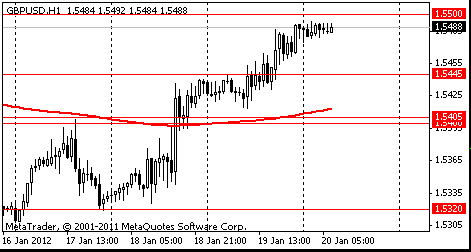

Сопротивление 3: $1.5570 (максимум 30 декабря)

Сопротивление 2: $1.5525 (максимум 6 января)

Сопротивление 1: $1.5500 (максимум 10 января)

Текущая цена: $1.5488

Поддержка 1: $1.5445 (минимум азиатской сессии 11 января)

Поддержка 2: $1.5400/05 (область минимумов и максимумов января)

Поддержка 3: $1.5320 (минимум американской сессии 17 января)

Сопротивление 3: $1.3130 (максимум 20 декабря)

Сопротивление 2: $1.3075 (максимум 3-4 января)

Сопротивление 1: $1.3000 (психологический уровень, максимум 30 декабря)

Текущая цена: $1.2965

Поддержка 1: $1.2930 (11.8% FIBO $1.2970-$1.2625)

Поддержка 2: $1.2875 (минимум американской сессии 19 января)

Поддержка 3: $1.2810 (минимум азиатской сессии 13 января)

(сырье/цена закрытия/изменение, %)

Oil $100.40 +0.01 +0.01%

Gold $1,655.40 +0.90 +0.05%

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 225 8,640 +89.10 +1.04%

Hang Seng 19,943 +256.03 +1.30%

S&P/ASX 200 4,215 -3.11 -0.07%

Shanghai Composite 2,296 +29.69 +1.31%

FTSE 100 5,723 +20.30 +0.36%CAC 40 3,312 +46.83 +1.43%

DAX 6,384 +29.25 +0.46%

Dow 12,623.98 +45.03 +0.36%

Nasdaq 2,788.33 +18.62 +0.67%

S&P 500 1,314.50 +6.46 +0.49%

(валютная пара/цена закрытия(00:00 GMT +02:00)/изменение, %)

EUR/USD $1,2968 +0,82%

GBP/USD $1,5487 +0,33%

USD/CHF Chf0,9319 -0,79%

USD/JPY Y77,10 +0,38%

EUR/JPY Y99,98 +1,18%

GBP/JPY Y119,39 +0,69%

AUD/USD $1,0417 -0,17%

NZD/USD $0,8028 -0,17%

USD/CAD C$1,0107 -0,03%

(время/страна/показатель/период/предыдущее значение/прогноз)

00:30 Австралия Индекс цен на импорт, кв/кв IV кв 0.0% +0.6%

00:30 Австралия Индекс цен на экспорт, кв/кв IV кв +4.0% -2.0%

02:30 Китай Производственный индекс PMI от HSBC (предварительные данные) Январь 48.7

04:30 Япония Общепромышленный индекс активности, м/м Ноябрь +0.8% -0.6%

07:00 Германия Индекс цен производителей, м/м Декабрь +0.1% +0.1%

07:00 Германия Индекс цен производителей, г/г Декабрь +5.2% +4.6%

09:30 Великобритания Розничные продажи, м/м Декабрь -0.4% +0.6%

09:30 Великобритания Розничные продажи, г/г Декабрь +0.7% +2.4%

12:00 Канада Индекс потребительских цен, м/м Декабрь +0.1% -0.1%

12:00 Канада Индекс потребительских цен, г/г Декабрь +2.9% +2.8%

12:00 Канада Базовый индекс потребительских цен Банка Канады, м/м Декабрь +0.1% -0.2%

12:00 Канада Базовый индекс потребительских цен Банка Канады, г/г Декабрь +2.1% +2.2%

13:30 Канада Оптовые продажи, м/м Ноябрь +0.9% +1.2%

15:00 США Продажи жилья на вторичном рынке, млн. Декабрь 4.42 4.65

15:00 США Ежемесячный отчет Американского института нефти Январь

Фондовый рынок. Daily history:

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 225 8,640 +89.10 +1.04%

Hang Seng 19,943 +256.03 +1.30%

S&P/ASX 200 4,215 -3.11 -0.07%

Shanghai Composite 2,296 +29.69 +1.31%

Сырьевой рынок. Daily history:

(сырье/цена закрытия/изменение, %)

По итогам торгов четверга азиатские фондовые индексы преимущественно росли, на фоне признаков ослабления монетарной политики Китая и после сообщения о росте индекса рынка жилья Национальной ассоциации строителей жилья США до самого высокого уровня с 2007 года.

Акции крупнейшего авто производителя в мире Toyota Motor Corp (7203) выросли на 1,4 процента в Токио.

Акции корпорации Sumco (3436) выросли, после того, как ASML Holding NV, крупнейший производитель полупроводникового оборудования в Европе, повысил прогноз заказов в первом квартале.

Акции китайской строительной компании Agile Property Holdings (3383) Ltd выросли на 6,9 процента на ожиданиях ослабления требований к кредиторам со стороны монетарных властей Китая.

Испания разместила государственные бумаги со сроками погашения в 2016, 2019 и 2022 годах на общую сумму 6,61 млрд евро при верхней границе планового диапазона в 4,5 млрд евро. Доходность по двум из трех траншей снизилась, спрос — вырос. Франция в четверг разместила облигации трех выпусков на общую сумму 7,965 млрд евро, стоимость заимствования для страны существенно снизилась.

В США количество первичных обращений за пособиями по безработице за минувшую неделю составило 352 тыс, ожидалось 385 тыс, предыдущее значение было пересмотрено с 399 тыс до 402 тыс.

Поддержку европейскому финансовому сектору оказала отчетность крупнейших финансовых институтов США. Так, банк Morgan Stanley по итогам четвертого квартала 2011 года зафиксировал убыток в размере 14 центов на акцию — обозреватели рынка ожидали этот показатель в 57 центов на акцию. А у второго по величине активов в США банка Bank of America прибавляет чистая прибыль банка в четвертом квартале составила $1,99 млрд или 15 центов на акцию по сравнению с чистым убытком в размере $1,24 млрд или 16 центов на акцию годом ранее.

Национальные фондовые индексы выросли во всех 18 рынках Западной Европы, за исключением Исландии.

Акции Commerzbank выросли на 15%, показав самый большой скачок с октября после того, как второй по величине кредитор Германии сказал меры объявил о мерах повышения капитала.

Котировки других представителей банковского сектора также выросли - французский BNP Paribas (+8,2%), немецкий Deutsche Bank (+8,4%), британский Barclays (+10%), а крупнейший банк Швейцарии UBS (+8,1%).

Бумаги третьего в мире по величине производителя оборудования для электростанций Alstom подскочили на 14%, показав самый большой прирост с 2008 года после заявления о том, что компания имеет более чем 1 млрд. евро объявленных контрактов.

Немецкий автопроизводитель Porsche добавил в свой актив 8,3% после информации об урегулировании претензий связанных с попыткой поглощения Volkswagen в 2008 году.

По итогам сессии четверга фондовые индексы США продемонстрировали умеренно положительную динамику на фоне благоприятных данных по рынку труда и позитивной отчетности Bank of America, причем индекс Standard & Poor’s 500 торгуется с повышением третий день кряду. Сегодня в США была опубликована масса важных макроэкономических данных, в т.ч. по рынкам жилья и труда. Число начатых строительств домов в декабре снизилось сильнее ожиданий - с 0,685 млн до 0,657 млн, а количество разрешений на строительство практически сошлось с прогнозами и с предыдущим значением. Однако наиболее вдохновила рынок статистика по количеству первичных обращений за пособиями по безработице - показатель сократился с пересмотренных 402 тыс до 352 тыс, минимального уровня с 2008 г.

Dow 12,623.98 +45.03 +0.36%, Nasdaq 2,788.33 +18.62 +0.67%, S&P 500 1,314.50 +6.46 +0.49%

В составе индекса Dow Jones Industrial Average почти две трети бумаг закончили торги с плюсом, в т.ч. более 1% прибавили Bank of America (ВАС, +1,84%), Alcoa (АА, +1,45%), Caterpillar (СAT, +1,26%) и Cisco Systems (CSCO, +1,13%).

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 наиболее предпочтительно смотрелся финансовый сектор (+1,5%), сектора услуг (+1,0%) и промышленных товаров(+0,9%). Хуже рынка выглядели здравоохранение (-0,1%) и коммунальный сектор (-0,8%).

Второй по величине активов в США банк Bank of America (ВАС) прибавил 1,84% в связи с публикацией благоприятной отчетности: чистая прибыль банка в четвертом квартале составила $1,99 млрд или 15 центов на акцию по сравнению с чистым убытком в размере $1,24 млрд или 16 центов на акцию годом ранее.

Владелец крупнейшего в мире брокерского бизнеса Morgan Stanley продвинулся на 5,4% после того, как отчитался о менее значительном по сравнению с прогнозами квартальном убытке - чистый убыток составил $250 млн или 15 центов на акцию по сравнению с прибылью в размере $836 млн или 41 цента на бумагу годом ранее.

Оператор аукционов еBay торговаля с повышением на 3,9% - компания отчиталась за минувший квартал также лучше ожиданий. В четвертом квартале чистая прибыль выросла с $559,2 млн или 42 центов на акцию годом ранее до $1,98 млрд или $1,51 на акцию, а без учета некоторых статей составила 60 центов на акцию при средних ожиданиях Уолл-Стрит на уровне 57 центов.

Поставщик комплектующих для автомобильной промышленности Johnson Controls обвалился на 8,77%, понизив прогнозы по прибыли в связи с ослаблением спроса в Европе.

(время/страна/показатель/период/предыдущее значение/прогноз)

00:30 Австралия Индекс цен на импорт, кв/кв IV кв 0.0% +0.6%

00:30 Австралия Индекс цен на экспорт, кв/кв IV кв +4.0% -2.0%

02:30 Китай Производственный индекс PMI от HSBC (предварительные данные) Январь 48.7

04:30 Япония Общепромышленный индекс активности, м/м Ноябрь +0.8% -0.6%

07:00 Германия Индекс цен производителей, м/м Декабрь +0.1% +0.1%

07:00 Германия Индекс цен производителей, г/г Декабрь +5.2% +4.6%

09:30 Великобритания Розничные продажи, м/м Декабрь -0.4% +0.6%

09:30 Великобритания Розничные продажи, г/г Декабрь +0.7% +2.4%

12:00 Канада Индекс потребительских цен, м/м Декабрь +0.1% -0.1%

12:00 Канада Индекс потребительских цен, г/г Декабрь +2.9% +2.8%

12:00 Канада Базовый индекс потребительских цен Банка Канады, м/м Декабрь +0.1% -0.2%

12:00 Канада Базовый индекс потребительских цен Банка Канады, г/г Декабрь +2.1% +2.2%

13:30 Канада Оптовые продажи, м/м Ноябрь +0.9% +1.2%

15:00 США Продажи жилья на вторичном рынке, млн. Декабрь 4.42 4.65

15:00 США Ежемесячный отчет Американского института нефти Январь

На текущий момент:

Dow 12,617.13 +38.18 +0.30%

Nasdaq 2,788.20 +18.49 +0.67%

S&P 500 1,314.09 +6.05 +0.46%

В составе индекса Dow Jones Industrial Average по-прежнему почти две трети бумаг торгуется в плюсе, в т.ч. более 1,5% прибавляют Bank of America (ВАС, +2,43%), Alcoa (АА, +1,60%) и Cisco Systems (CSCO, +1,58%).

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 по-прежнему наиболее предпочтительно смотрятся финансовый сектор (+1,6%), сектора услуг (+1,0%) и промышленных товаров(+1,0%). Хуже рынка выглядят здравоохранение (+0,0%) и коммунальный сектор (-0,8%).

BBH прогнозирует рост евро к 1.3070. Евро укрепляется против доллара уже четвертый день подряд и уже отыграл падение 2012 г. "Единая валюта смогла передвинуть вчерашний максимум и сейчас торгуется выше ключевого сопротивления 1.291", - пишут аналитики Brown Brothers Harriman. Они отмечают, что в четверг EUR/USD пробил ноябрьскую нисходящую линию тренда, что предполагает продолжение роста". "Сейчас пара борется с сопротивлением на 1.29, но прорыв этого уровня Фибоначчи нацелит ее на повторное тестирование максимумов 2012 года в районе 1.3077", - полагают эксперты.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы