- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 23-01-2012

Евро укрепился до почти трехнедельного максимума против доллара после заявления министра финансов Франции Франсуа Барона о том, что переговоры между Грецией и ее частными кредиторами делают "ощутимый прогресс". В центре внимания участников рынка находились спекуляции относительно того, что главы европейских стран на встрече в Брюсселе будут предпринимать решительные меры, направленные на решение долгового кризиса в регионе. Фокус рынка был направлен на начавшееся сегодня в Брюсселе заседание министров финансов стран ЕС. Поддержку рынкам оказали слова главы пресс-службы правительства Германии о том, что ESM и ESFS могут функционировать в тандеме в случае острой необходимости. Давление на рынки оказывают переговоры между властями Греции и частными кредиторами, которые все еще не завершены. Новость о том, что ЕС и МВФ не собираются увеличивать размер финансовой помощи для Греции, привела к некоторому снижению единой валюты.

Фунт вырос против доллара США в то время как объем ипотечного кредитования в Британии вырос в декабре на 11,5% г/г. Как сообщил Совет ипотечных кредиторов Британии, в декабре объем валового кредитования сократился по сравнению с ноябрем на 11,6%, однако в годовом эквиваленте вырос на 11,5% (в декабре 2010 г. показатель составил Stg10,493 млрд.). Таким образом, последний месяц уходящего 2011 г. зарегистрировал пятый подряд прирост значения кредитования г/г.

К настоящему моменту тройка выделила для Греции пакет помощи в размере €73 млрд., ещё €5 млрд. страна должна получить в марте

Европейские фондовые индексы выросли до пятимесячного максимума, во главе с акциями банковского сектора, на фоне ожидания итогов переговоров Греции с кредиторами и предложения Германии по объединению двух фондов спасения. Поводом для оптимизма также стало размещение бондов Германии. Немецкому правительству удалось разместить 12-месячные казначейские бонды на 2,54 млрд евро.

Национальные фондовые индексы выросли в 15 из 18 западноевропейских рынков сегодня.

FTSE 100 5,783 +54.01 +0.94%, CAC 40 3,338 +16.92 +0.51%, DAX 6,437 +32.23 +0.50%

UniCredit, крупнейший банк Италии, добавил в свой актив 10%, в то время как акции третьего по величине банка страны Banca Monte dei Paschi di Siena выросли на 14%, а котировки Intesa Sanpaolo поднялись на 5,4%.

Немецкий Commerzbank и французский Societe Generale нарастили 13% и 8,6% соответственно.

Крупнейший финский сталелитейный комбинат Outokumpu вырос на 13% на новостях о возможном слиянии с ThyssenKrupp. В свою очередь, акции ThyssenKrupp, крупнейшей сталелитейной компании Германии, поднялись на 2,6%.

Меры строгой экономии могут быть нивелированы в краткосрочной перспективе

Великобритания вернется к докризисному тренду роста экономики

Фондовые индексы США опустились на негативную территорию после умеренного роста на открытии. Оптимистичным настроениям на рынке сегодня способствует проходящая в Брюсселе встреча министров финансов, на которой обсуждаются новые требования к бюджету, а также ситуация с долгами Греции. Внешнеполитический фон сегодня ограничивает потенциал роста американского рынка - события вокруг иранской ядерной программы приняли серьезный оборот. Европейские лидеры договорились об эмбарго на поставки нефти из Ирана в связи с отказом страны сворачивать свою ядерную программу. Напомним, что Тегеран угрожал в таком случае перекрыть Ормузский пролив, через который осуществляется значительная часть мировых перевозок нефти.

Dow 12,676.28 -44.20 -0.35%, Nasdaq 2,777.37 -9.33 -0.33%, S&P 500 1,312.38 -3.00 -0.23%

В составе индекса Dow Jones Industrial Average две трети бумаг торгуются в минусе, в т.ч. более 1,5% теряют акции Procter & Gamble (PG, -1,77%) и Verizon (VZ, -1,54%). А в лидерах повышения числятся Вank of America (ВАС, +2,12%), Intel (INTC, +1,59%) и Hewlett-Packard (HPQ, +1,00%).

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 наиболее предпочтительно смотрится сырьевой сектор; хуже рынка выглядят сектор услуг и здравоохранение.

Акции второго по величине в США поставщика природного газа Chesapeake Energy подскочили на 4,4% на фоне планов компании сократить производство и урезать затраты на обслуживание газовых скважин на 70%.

Производитель смартфонов Research In Motion просел на 6% после того, как отправил в отставку пару своих СЕО, Джима Балсилли и Майка Лазаридиса. Их место займет один из топ-менеджеров RIM, Торстен Хейнс.

Ритейлер Sears Holdings прибавляет 9,4% на фоне комментариев аналитиков Credit Suisse о том, что ралли данной бумаги может продлиться в связи с массовым закрытием коротких позиций по ней инвесторами.

Мы готовы ускорить выплаты ESM

Греция не нуждается в промежуточном кредите

Мы не станем поддерживать увеличение EFSF, ESM

Для стимулирования роста можно использовать вспомогательные фонды ЕС

Нефть выросла впервые за четыре дня после того, как представители ЕС договорились об эмбарго на импорт нефти из Ирана, что вызывает озабоченность, что ответная реакция Исламской Республики может привести к нарушению поставок нефти с Ближнего Востока.

Главы внешнеполитических ведомств стран Евросоюза сегодня одобрили нефтяное эмбарго в отношении Ирана. Предполагается, что полномасштабное эмбарго вступит в силу с 1 июля 2012 г. после того, как Иран выполнит заключенные ранее договора по поставкам "черного золота".

Нефть на биржах сегодня продолжает отыгрывать свое недавнее падение и уверенно дорожает. К концу минувшей недели нефть на биржах заметно подешевела, обеспечив сегодня технически привлекательные условия для открытия длинных позиций по нефтяным контрактам.

Стоимость мартовских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) выросла до 99,80 доллара за баррель. Цена мартовских фьючерсов на североморскую нефтяную смесь марки Brent снизилась на 0,59 доллара до 110,45 доллара за баррель на лондонской ICE Futures Europe Exchange.

Цены на золото достигли пика шести недель благодаря укреплению евро к доллару и росту на других сырьевых рынках.

Евро растет к доллару, хотя на рынке есть неопределенность из-за продолжающихся переговоров о реструктуризации долга Греции. Частные кредиторы уже определились, на какие убытки они готовы в ходе реструктуризации, и теперь такое решение должны принять министры финансов еврозоны. Греция должна выплатить кредиторам 14,5 миллиардов евро 20 марта.

На физическом рынке золота в Индии спрос растет благодаря повышению курса рупии к доллару. Другие крупные рынки Азии — Китай, Сингапур, Малайзия и Индонезия — закрыты для празднования Нового года по лунному календарю.

Стоимость февральских фьючерсов на золото на COMEX сегодня поднялась до 1679,7 долларов за унцию.

Во вторник в 03:00 GMT Япония огласит решение по процентной ставке Банка Японии и комментарий по кредитно-денежной политике. В 07:00 начнется Пресс-конференция Банка Японии. В 07:00 GMT в Швейцарии выйдет индикатор потребительской активности от UBS за декабрь. Продолжит день Германия публикацией в 08:30 GMT индекса деловой активности в производственном секторе и индекса деловой активности в секторе услуг за январь. В 09:00 GMT выйдет блок статистики Еврозоны: индекс деловой активности в производственном секторе, индекс деловой активности в секторе услуг, композитный индекс PMI. В 09:00 GMT начнется встреча совета министров финансов стран Евросоюза (ECOFIN). В 09:30 GMT Британия опубликует чистый объем заемных средств государственного сектора за декабрь (ожидается снижение до 12.7B против 15.2B в предыдущем месяце), в том числе без учета интервенций и объем потребности государства в заёмных средствах. В 10:00 GMT в Еврозоне станет известно изменение объема промышленных заказов за декабрь. День продолжит Канада в 13:30 GMT данными по изменению объема розничных продаж за ноябрь. В 14:00 GMT в Еврозоне выйдет индекс настроений в деловых кругах Бельгии за январь. В 20:00 GMT в Британии выступит с речью глава Банка Англии Mervyn King. В 23:30 GMT Австралия опубликует индекс ведущих экономических индикаторов от Melbourne Institute. Завершит день Япония в 23:50 GMT данными по общему и скорректированному сальдо внешней торговли товарами, а также изменению объёма экспорта и импорта товаров за декабрь.

Сопротивление 3:1354 (максимум июля 2011 года)

Сопротивление 2:1348 (максимум 22 июля 2011 года)

Сопротивление 1:1318 (сессионный максимум)

Текущая цена: 1315,25

Сопротивление 1:1311 (максимум 19-20 января)

Сопротивление 2:1305 (сессионный минимум)

Сопротивление 3:1300 (область минимума 19 января и 38,2% FIBO 1272-1318)

Пара показала максимум на уровне $1,5602. Выше ордера на продажу отмечены в районе $1.5625/35.

EUR/USD $1.2800, $1.2900, $1.2910

USD/JPY Y76.75, Y76.80, Y76.85, Y77.00, Y77.45

AUD/USD $1.0300, $1.0450, $1.0360, $1.0350

GBP/USD $1.5500

EUR/JPY Y99.00, Y98.50

EUR/AUD A$1.2425

NZD/USD $0.7840

Перед открытием рынка фьючерс S&P упал (-0,1%) и достиг отметки 1310.00, фьючерс NASDAQ торгуется в области цены закрытия пятницы 2435.00 пункта.

В центре внимания участников рынка находятся спекуляции относительно относительно того, что главы европейских стран на встрече в Брюсселе будут предпринимать решительные меры, направленные на решение долгового кризиса в регионе.

Фокус рынка направлен на начавшееся сегодня в Брюсселе заседание министров финансов стран ЕС. Одной из основных тем встречи будет ситуация в Греции. Также планируется обсуждение более ранних сроков запуска ESM и задействования EFSF.

Давление на фьючерсы оказывают переговоры между властями Греции и частными кредиторами, которые все еще не завершены. Представители участвующих сторон отмечают их прогресс и говорят о скором финале, однако результат по прежнему нет.

Поддержку фондовым рынкам оказали слова главы пресс-службы правительства Германии о том, что ESM и ESFS могут функционировать в тандеме в случае острой необходимости.

Основные фондовые индексы мира завершили сессию или еще торгуются преимущественно в плюсе:

Nikkei 8,766 -0.46 -0.01%

FTSE 5,767 +38.59 +0.67%

CAC 3,335 +13.83 +0.42%

DAX 6,431 +26.61 +0.42%

Фондовые площадки Китая и Гонконга сегодня были закрыты в связи с празднованием Нового года по лунному календарю.

Нефть (февральский фьючерс Nymex WTI) котируется по цене $99.31 за баррель (+1,0%).

До начала регулярной сессии цена золота выросла до уровня $1667.40 за тройскую унцию (+0,2%).

Евро обновил двух недельный максимум против доллара на фоне спекуляций относительно того, что главы европейских стран на встрече в Брюсселе будут предпринимать решительные меры, направленные на решение долгового кризиса в регионе.

В центре внимания участников рынка по прежнему находятся переговоры между властями Греции и частными кредиторами, которые все еще не завершены, однако представители участвующих сторон отмечают их прогресс и говорят о скором финале.

Фокус рынка также направлен на начавшееся сегодня в Брюсселе заседание министров финансов стран ЕС. Одной из основных тем встречи будет ситуация в Греции. Также планируется обсуждение более ранних сроков запуска ESM и задействования EFSF.

Позитивно на динамике единой валюты также отразились слова главы пресс-службы правительства Германии о том, что ESM и ESFS могут функционировать в тандеме в случае острой необходимости.

EUR/USD: пара выросла выше отметки $1,3000.

GBP/USD: пара укрепилась, но не сумела преодолеть отметку $1,5580.

USD/JPY: пара отступила ниже уровня Y77.00.

День продолжит в 15:00 GMT индикатор потребительской уверенности Еврозоны за январь. В 18:00 GMT в Британии выступит с речью член Комитета по денежной политике Adam Posen. Завершит день в 23:00 GMT Австралия индексом ведущих экономических индикаторов от Conference Board за январь.

экономика США продолжает восстанавливаться, но умеренными темпами;

- существует существенный риск того, что инфляция в еврозоне может упасть намного ниже целевого уровня;

- Италии, Испании угрожает кризис платежеспособности без более значительной поддержки;

- МВФ понизит прогнозы для большинства стран мира.

экономика США продолжает восстанавливаться, но умеренными темпами;

- существует существенный риск того, что инфляция в еврозоне может упасть намного ниже целевого уровня;

- Италии, Испании угрожает кризис платежеспособности без более значительной поддержки;

- МВФ понизит прогнозы для большинства стран мира.

24 января

McDonald's Corp (MCD). Ожидается, что по итогам отчетного квартала компания покажет прибыль в размере $1.30 в расчете на одну акцию.

Verizon Communications (VZ). Ожидается, что по итогам отчетного квартала компания покажет прибыль в размере $0.53 в расчете на одну акцию.

Johnson & Johnson (JNJ). Ожидается, что по итогам отчетного квартала компания покажет прибыль в размере $1.09 в расчете на одну акцию.

EUR/USD

Ордера на продажу $1.3100, $1.3075/85, $1.3050, $1.3020/25

Ордера на покупку $1.2980, $1.2950, $1.2890/80, $1.2840, $1.2820, $1.2800

Сопротивление 3: Y77.60 (61,8% FIBO Y78.20-Y76.60, минимум 28 декабря)

Сопротивление 2: Y77.35/40 (область сессионного максимума,, максимума 6 января, 50.0% FIBO Y78.20-Y76.60)

Сопротивление 1: Y77.10 (область сессионного максимума)

Текущая цена: Y76.91

Поддержка 1:Y79.85 (сессионный минимум, МА(200) для Н1)

Поддержка 2:Y76.55 (минимум 17 января и минимум ноября)

Поддержка 3:Y75.60 (исторический минимум)

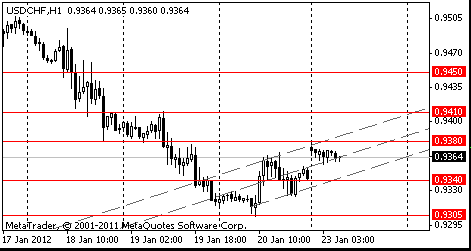

Сопротивление 3: Chf0.9380 (сессионный максимум, максимум 20 января)

Сопротивление 2: Chf0.9320 (минимум американской сессии 20 января)

Сопротивление 1: Chf0.9300 (минимум 20 января)

Текущая цена: Chf0.9281

Поддержка 1: Chf0.9280 (сессионный минимум)

Поддержка 2: Chf0.9240 (минимум 21 декабря)

Поддержка 3: Chf0.9180 (минимум 8-9 декабря)

Сопротивление 3: $1.5780 (максимум декабря)

Сопротивление 2: $1.5670 (максимум января)

Сопротивление 1: $1.5580 (сессионный максимум)

Текущая цена: $1.5569

Поддержка 1: $1.5560 (максимум азиатской сессии)

Поддержка 2: $1.5515 (область сессионного минимума)

Поддержка 3: $1.5450 (минимум 20 января, 38,2% FIBO $1,5230-$1,5580)

Сопротивление 3: $1.3120 (максимум 22 декабря)

Сопротивление 2: $1.3080 (максимум января и 26-28 декабря, верхняя граница восходящего канала от 16 января)

Сопротивление 1: $1.3000 (психологический уровень)

Текущая цена: $1.2996

Поддержка 1: $1.2950 (максимум американской сессии 20 января)

Поддержка 2: $1.2920 (нижняя граница восходящего канала от 16 января)

Поддержка 3: $1.2880 (сессионный минимум, минимум 20 января)

Рынок в ожидании. Министры финансов стран Евросоюза обсуждают предоставление Греции второй программы финансовой помощи. Греция и ее кредиторы договариваются по параметрам обмена греческих облигаций, с целью облегчить долговое бремя Афин.

На текущий момент:

CAC 3,320.42 -1.08 -0.03%

FTSE 5,740.73 +12.18 +0.21%

DAX 6,365.62 -38.77 -0.61%

Хорошо идут дела в банковском секторе: акции Barclays, Lloyds Banking Group, Royal Bank of Scotland повысились в цене на 1,08%, 1,24%, 2,46% соответственно, бумаги немецкого Deutsche Bank подорожали на 1,45%, французского Societe Generale - на 3,07%.

EUR/USD $1.2800, $1.2900, $1.2910

USD/JPY Y76.75, Y76.80, Y76.85, Y77.00, Y77.45

AUD/USD $1.0300, $1.0450, $1.0360, $1.0350

GBP/USD $1.5500

EUR/JPY Y99.00, Y98.50

EUR/AUD A$1.2425

NZD/USD $0.7840

На рынке наблюдаются чрезмерные короткие позиции по евро, причем в последний раз они были на таком уровне лишь в начале октября. Об этом свидетельствует индикатор валютного позиционирования Morgan Stanley "За следующий месяц (после октября) пара EUR/USD выросла на 8,4%, вытесняя короткие позиции по евро", - говорят в банке. Хотя там сомневаются, что грядущий рост евро сравнится с октябрьским, на фоне текущего позитивного отношения инвесторов к риску он может подорвать позиции банка по паре EUR/USD, которые находятся на уровне 1,2390 со стоп-приказом на 1,3080. Тем не менее, "мы по-прежнему придерживаемся мнения, что корреляция между евро и риском будет постепенно снижаться и, возможно, станет отрицательной в ближайшие месяцы", добавляют в банке.

По итогам торгов Азиатской сессии, фондовые индексы региона торговались разно направленно на фоне позитивных показателей экономики США, что поддерживает спрос на акции. Согласно последней статистики продажа жилья в США выросла. Однако существует и неопределенность в преддверии сегодняшней встречи в Брюсселе министров финансов Европейского Союза, которые обсудят реструктуризацию греческого долга.

Nikkei 225 8,766 -0.46 -0.01%

Hang Seng Closed

S&P/ASX 200 4,225 -14.53 -0.34%

Shanghai Composite Closed

Акции японского производителя фото камер, который получает треть своих доходов из Европы, Canon Inc (7751), упали на 1 процент в Токио.

Акции крупнейшей компании Индии Reliance Industries (RIL) Ltd, упали на 2,9 процента в Мумбаи после снижения доходов компании впервые за два года.

Акции крупнейшего в мире производителя эндоскопов, Olympus Corp (7733), выросли на 8,2 процента после того, как компании было разрешено сохранить свои позиции на фондовых рынках, после факта бухгалтерского мошенничества.USD/CHF может достичь 0.9595 в краткосрочной перспективе, утверждают в Commerzbank. Пара возобновила снижение прошлой неделе на фоне общей слабости доллара, торгуясь намного ниже отметки 0.9400 в понедельник. К. Джонс, аналитик Commerzbank, отмечает, что прорыв 0.9295 (недалеко от минимума 2012 0.9306) может вызвать падение пары к 0.9250-02 и 0.9080-66.

Хотя тяга к риску усиливается с прошлой недели, любые неблагоприятные новости еврозоны могут спровоцировать рост интереса инвесторов к убежищам, и в этом случае "пара необходимо будет вновь взять 0.9410-50, чтобы ослабить понижательное давление и впоследствии протестировать недавний максимум 0.9595".

Sddeutsche Zeitung

Европейцы не могут преодолеть кризис в одиночку

Были времена, причем не так давно, когда страны еврозоны и представить себе не могли, что им придется обращаться за помощью к Международному валютному фонду (МВФ). Так было еще в начале 2009 года, когда долговой кризис в Греции уже был для всех очевиден. Сегодня фонд обеспечивает сильнейшую поддержку в борьбе за спасение евро. В минувший четверг МВФ заявил о необходимости дополнительных финансовых вливаний в размере 500 миллиардов долларов, после чего сразу же выросли биржевые курсы по всему миру и стоимость единой европейской валюты - этим все сказано. Все рассчитывают на то, что фонд со всей мощью будет бороться с кризисом и в крайнем случае защитит Испанию или даже Италию.

BBC

General Motors снова стала крупнейшим автопроизводителем

General Motors (GM) вновь стала крупнейшей автомобилестроительной компании в мире - всего через два года после того, как оказалась на грани банкротства. GM заявила, что продажи ее автомобилей в прошлом году выросли на 7,6%, достигнув 9 млн машин. Toyota, заменившая в 2008 американскую компанию на автомобильном Олимпе, как ожидается, объявит о продаже 7,9 млн автомобилей по итогам 2011 года. Производство Toyota серьезно пострадало из-за природных катастроф в Японии и Таиланде, где расположены заводы компании по сборке машин и производству комплектующих.

РБК-Daily

Греция близка к компромиссу с частными кредиторами

Правительство Греции в ходе продолжительных переговоров с частными кредиторами практически договорилось о заключении итогового соглашения о списании долга. Сегодня переговоры между греческими министрами и кредиторами продолжатся, передает РБК-ТВ. Накануне, 20 января, "Институт Международных Финансов", представляющий интересы частных держателей греческих бумаг, в ходе трехчасовой сессии в общих чертах согласовал с Афинами условия долгового свопа. По данным источников, частные кредиторы готовы списать до 70% долгов.

00:00 Китай Официальный выходной день

00:30 Австралия Индекс цен производителей, кв/кв IV кв +0.6% +0.5% +0.3%

00:30 Австралия Индекс цен производителей, г/г IV кв +2.7% +3.0% +2.9%

С открытием новой торговой недели евро упал второй день подряд на на фоне продолжающихся разногласий на переговорах о реструктуризации греческого долга, но затем поднялся с минимумов, так как надежды на достижение договоренности в конечном итоге оказали ему поддержку.

В общем единая валюта находится под давлением в преддверии сегодняшней встречи в Брюсселе министров финансов Европейского Союза, которые обсудят реструктуризацию греческого долга и новые бюджетные правила. Полный срыв переговоров Греции с частными кредиторами, который может спровоцировать дефолт, кажется маловероятным. Основным моментом может стать вопрос о том, прибегнет ли Греция к статье о коллективных действиях, которая позволяет провести списание долга, если достаточно большая группа держателей облигаций примет условия.

Пока остается неясным, какими будут окончательные результаты.

Участники рынка также ждут результатов очередного заседания Федеральной резервной системы /ФРС/, посвященного денежно-кредитной политике, которое состоится 25 января. После этого заседания будет представлена информация о том, когда, по мнению 17 членов Комитета по операциям на открытом рынке, может быть повышена ключевая процентная ставка, которая сейчас находится около нулевого уровня.

Сегодня финансовые рынки в Китае, Гонконге, Сингапуре, Южной Корее, Тайване, Индонезии и Малайзии закрыты в связи с празднованием Нового года по лунному календарю.

Австралийский доллар вырос против большинства из 16 основных валют, на фоне позитивных показателей экономики США, что поддерживает спрос на рискованные активы. Важным фактором для рынка будет публикация данных по валовому внутреннему продукту США в 4-м квартале. Согласно консенсус-прогнозу рынка, ВВП вырастет на 3%.

Сегодня стало известно о том, что цены производителей Австралии в 4-м квартале выросли на 0,3% по сравнению с предыдущим кварталом, что чуть ниже ожиданий. Такие данные побудили экономистов прогнозировать, что ожидающиеся в среду данные продемонстрируют умеренную инфляцию потребительских цен. Это будет означать, что у Резервного банка Австралии есть возможность продолжить смягчение денежно-кредитной политики. Согласно предварительным расчетам Credit Suisse Group AG, вероятность того, что РБА понизит ставку на 25 базисных пунктов на очередной встрече 7 февраля составляет 82 процента. В настоящее время ставка находится на уровне 4,25 процента.

EUR/USD: в ходе азиатской сессии пара восстановилась к $1.2900.

GBP/USD: в ходе азиатской сессии пара отступила от максимумов.

USD/JPY: в ходе азиатской сессии пара немного выросла.

В понедельник в 13:30 GMT в Канаде выйдет индекс ведущих индикаторов за декабрь. День продолжит в 15:00 GMT индикатор потребительской уверенности Еврозоны за январь. В 18:00 GMT в Британии выступит с речью член Комитета по денежной политике Adam Posen. Завершит день в 23:00 GMT Австралия индексом ведущих экономических индикаторов от Conference Board за январь.

По итогам торгов пятницы основные фондовые индикаторы азиатского региона продемонстрировали положительную динамику. Игроки не смогли воздержаться от покупок под потоком позитивных новостей. Так, из США поступили сведения о падении недельных обращений за пособиями по безработице до минимального почти за четыре года уровня. Кроме того, в Испании и Франции прошли аукционы по размещению долгосрочных облигаций, в рамках которых доходность бондов показала заметное снижение. Не осталась незамеченной и квартальная отчетность Bank of America, в соответствии с которой банку удалось выйти на прибыль в четвертом квартале, а японские представители отрасли оказались в плюсе благодаря тому, что ЦБ Японии перенес на более поздний срок планы по размещению бумаг, ранее приобретенных у финансовых учреждений.

Что касается региональных новостей, статистику по Китаю нельзя назвать позитивной, поскольку индекс деловой активности в промышленности, рассчитываемый HSBC, хотя и подрос в январе до 48,8 пунктов, но вновь не дотянул до уровня в 50 пунктов, свидетельствующего о положительной динамике промышленной отрасли. Однако большого влияния на сложившуюся на биржах тенденцию эти новости не оказали.

Nikkei 225 8,766 +126.68 +1.47%, Hang Seng 20,110 +167.42 +0.84%, S&P/ASX 200 4,240 +24.86 +0.59%, Shanghai Composite 2,319 +23.04 +1.00%

Крупнейший по рыночной капитализации в мире автопроизводитель Toyota Motor добавил в свой актив 4,1% благодаря благоприятным статистическим данным по рынку труда США. Другие экспортеры также укрепили свои позиции на этих новостях. Так, акции автоконцерна Honda Motor выросли на 3,2%, а котировки поставщика электроники Samsung Electronics поднялись на 3,1%.

Японские банки оказались в плюсе, поскольку ЦБ страны заявил, что отложит на 2 года (до марта 2014 г.) планы по продаже акций, которые он ранее приобрел у представителей финансового сектора. Так, бумаги Mitsubishi UFJ Financial Group подскочили на 5,1%, а рыночная капитализация Sumitomo Mitsui Financial Group и Mizuho Financial Group увеличилась на 4,3% и 5,5% соответственно.

Подорожали акции и тех компаний, чей бизнес зависим от европейского рынка, после того, как накануне в Испании и Франции успешно прошли размещения облигаций. Гонконгский ритейлер Esprit Holdings добавил в свой актив 1,6%, а бумаги японского производителя фотокамер Canon выросли на 2,4%.

Среди компаний, оказавшихся в минусе по итогам сессии, следует отметить поставщиков поликристаллического кремния, используемого в производстве солнечных панелей, которые ушли в "красную" зону после того, как правительство Германии сообщило, что ускорит темпы сокращения инвестиций в отрасль солнечной энергетики. Так, рыночная капитализация второго по величине в Азии производителя поликремния GCL-Poly Energy Holdings упала на 6,3%, а котировки лидера отрасли OCI скатились на 2,3%.

Европейские фондовые индексы отступили от пятимесячного максимума. В фокусе участников рынка находились переговоры правительства Греции с “тройкой”, основным вопросом которых является программы участия частного сектора (Private Sector Involvement - PSI). На рынке появилась информация, что правительство Греции и частные кредиторы достигли предварительной договоренности, которая подразумевает замену долга страны 30-летними гособлигациями, доходность по которым сначала составит 3,1%, затем вырастет до 3,9% и, наконец, до 4,75%. В течение первого года Греция выплатить только проценты, позже начнется выплата и основной суммы. Также сообщается о том, что частные инвесторы получат дисконт в 50%, из которых 15% будет выражен в денежном эквиваленте, а 35% в новых облигациях.

Национальные фондовые индексы упали в 12 из 18 западноевропейских рынков.

FTSE 100 5,729 -12.60 -0.22%, CAC 40 3,322 -7.44 -0.22%, DAX 6,404 -11.87 -0.18%

Cie.-де-Saint-Gobain, крупнейший в Европе поставщик строительных материалов, убавил из своего актива 2%.

Котировки BP, второй по величине нефтяной компании Великобритании, упали на 3,1% на фоне продолжающегося снижения стоимости нефти.

Бумаги Petrofac упали на 4,3% после того, как JPMorgan Chase понизил рекомендации по акциям.

Meyer Burger Technology, крупнейший производитель производственного оборудования для солнечных панелей, обвалился на 6,6% после того, как Германия заявила о сокращении субсидий отрасли. Другой представителей отрасли, SolarWorld упал на 6,5%.

Фондовые индексы США преимущественно выросли, прибавив в последний час торгов на росте акций финансового и хай-тек секторов. При этом основное время индексы торговались разнонаправлено, так как компании опубликовали смешанные отчетности, и рынок консолидировался после нескольких дней роста. IBM порадовала квартальными результатами и представила оптимистичный прогноз на текущий год, в то время как Google и General Electric не оправдали надежд Уолл-Стрит.

Из макроданных можно отметить увеличение продаж домов на вторичном рынке США в декабре до 4,61 млн с 4,42 млн, что тем не менее оказалось ниже прогнозов экономистов (4,65 млн).

Dow 12,720.48 +96.50 +0.76%, Nasdaq 2,786.70 -1.63 -0.06%, S&P 500 1,315.38 +0.88 +0.07%

Акции состава индекса Dow Jones Industrial Average проявили смешанную динамику. В лидерах повышения отметились Microsoft (MSFT, +5,65%),

IBM (+4,43%), Hewlett-Packard (HPQ, +3,61%). Слабее рынка смотрелись бумаги American Express (AXP, -1,79%) и Home Depot (HD, -1,98%).

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 наиболее предпочтительно смотрелся финансовый сектор (+1,0%). Хуже рынка выглядели здравоохранение (-0,5%) и сектор промышленных товаров (-0,5%).

Акции американского поставщика компьютерных услуг International Business Machines (IBM) выросли на 4,43% после опубликования отчетности - прибыль в четвертом квартале выросла сильнее ожиданий аналитиков, а менеджмент сообщил о том, что прибыль в 2012 году может превысить текущие прогнозы.

Отчетность регионального банка Fifth Third Bancorp не оправдала прогнозов аналитиков, несмотря на рост квартальной прибыли, и котировки банка потеряли 2,88%.

Акции американской нефтесервисной компании Schlumberger выросли на 1,29% после опубликования квартальных результатов. Выручка в четвертом квартале поднялась на 21% до $11 млрд, а прибыль повысилась с $1,04 млрд или 76 центов на акцию до $1,41 млрд или $1,05 на акцию, в то время как аналитики ожидали прибыль на уровне $1,11 на акцию. Рост показателей был достигнут во многом благодаря высоким ценам на нефть, подтолкнувшие нефтяные компании к увеличению расходов на разведку и производство.

Акции промышленного конгломерата General Electric (GE) закончили торги без изменений после падения на открытии в связи с квартальной отчетностью - прибыль показала менее чем 1%-ный рост, а выручка упала на 8%.

Акции Google упали на 8,38% после публикации данных о прибыли компании в четвертом квартале 2011 года. На заработки Google повлияло падение цен на один клик по рекламному баннеру. Средние расценки кликов упали на 8%.

Сейчас пара торгуется с повышением на 0,26% до 1.0494. Сопротивление ожидается на 1.0565 (максимум 1 ноября), 1.0655 (часовая поддержка), 1.0715 (максимум 31 октября) и 1.0755 (максимум 27 октября).

Прорыв психологической отметки 1.0400 откроет паре путь к поддержке 1.0370 (минимум 19 января), 1.0360 (минимум 18 января) и 1.0350 (MA10-дневная).

Прошедшая неделя отметилась повышенным спросом на рисковые активы. Евро и швейцарский франк добавили против доллара США около 2%. Британский фунт вырос на 1,71% по отношению к доллару, а сырьевые валюты также набрали 1%-1,5%. Позиции американской валюты против иены по итогам прошедшей неделе практически не изменились.

Евро в понедельник продолжил торговаться в области достигнутых в пятницу минимумов против основных валют. В центре внимания участников рынка находилось пятничное решение международного рейтингового агентства S&P о снижении рейтингов ряда европейских стран. Напомним, что после закрытия фондовых рынков США в пятницу S&P понизило рейтинги Португалии (до BB с BBB-, прогноз негативный), Испании (до A с AA-, прогноз негативный), Италии (до BBB+ с A, прогноз негативный) и Франции (до AA+ с AAА, прогноз негативный). Сохранить свои рейтинги удалось Германии (AAA) и Ирландии (BBB+), однако для данных стран были понижены прогнозы по рейтингам. В понедельник существенных продаж единой валюты не последовало, поскольку в пятницу до официального оглашения решения по рейтингам рынки уже были в курсе ожидаемого события, что было немедленно заложено в цену еров против основных валют. В свою очередь, международное рейтинговое агентство Moody's сегодня заявило, что продолжает пересматривать кредитный рейтинг Франции, который пока остается на уровне ААА, прогноз стабильный. Также было отмечено, что давление на рейтинг может оказать углубление кризиса в ЕС или рост уровня долга по отношению к ВВП. Участники рынка также ожидали итогов аукциона по гособлигациям Франции, который прошел во второй половине дня. Так Франция разместила облигации на общую сумму 8,59 млрд евро, планировалось на 7,4-8,7 млрд евро. Доходность облигаций Франции оказалась ниже уровней предыдущего аукциона. Франция получила заявок на покупку казначейских облигаций на общую сумму 17,036 млрд евро. Спрэд доходности между 10-летними португальскими и эталонными немецкими облигациями достиг нового рекорда +1337 базисных пункта. Во вторник евро вырос впервые за три дня против доллара и иены после удачного аукциона по облигациям Бельгии и Европейского фонда финансовой стабильности, а также рекордного роста немецкого индекса экономических настроений. Были опубликованы данные от немецкого института ZEW, значение индексов которого улучшилось для Германии и ЕС в целом, превысив при этом ожидания (для Германии в декабре значение индекса составило -21,6 пункта при прогнозе -49,5 и значении за ноябрь -53,8; для ЕС в целом в декабре значение индекса составило -32,5 пункта при прогнозе -48,7 и значении за ноябрь -51,1). Поддержку рынкам также оказали итоги проведенного аукциона по гособлигациям Бельгии, которые показали снижение средней доходности по сравнению с аналогичным предыдущим выпуском. Бельгия привлекла 2.96 млрд евро средств при цели 3.0 млрд евро. Позитивным также оказался аукцион по облигациям Европейского фонда финансовой стабильности (EFSF), который привлек 1.501 млрд евро при цели 1.5 млрд евро. Средства привлечены на 6 месяцев, средняя доходность составила 0.2664%, покрытие 3.1. В среду евро вырос против доллара и иены после того как рейтинговое агентство Fitch сообщило о смягчении позиций в отношении прогноза для Италии, а также на сообщениях в СМИ о том, что Международный валютный фонд планирует увеличить кредитные ресурсы. Аналитики рейтингового агентства Fitch сообщили, что агентство не ожидает дефолт Италии. Заявления Fitch прозвучали через несколько дней после того, как агентство S&P сократило рейтинги Италии и восьми других стран, в том числе Франции. В понедельник S&P также сократило рейтинг стабфонда региона. Сообщения СМИ о том, что МВФ может увеличить кредитные ресурсы до 1 триллиона долларов, также поддержали евро, наряду с уверенным спросом на аукционах долговых бумаг Германии и Португалии. В четверг евро укрепился до двухнедельного максимума против доллара и иены на фоне результатов аукционов Испании и Франции, которые повысили надежду на то, что кризис суверенного долга в регионе в настоящий момент сдерживается. Испания в результате проведенного аукциона по гособлигациям привлекла 6.6 млрд евро при цели 3.5-4.5 млрд евро. Тем не менее, был зафиксирован незначительный рост средней доходности по сравнению с предыдущими аналогичными выпусками. Франция привлекла 7.965 млрд евро против цели 6.5-8.0 млрд евро. Средняя доходность для 4-х и 5-и летних облигаций снизилась по сравнению с аналогичными предыдущими выпусками, а покрытие увеличилось. Также поддержку единой валюте также оказывают спекуляции относительно проходящих переговоров между правительством Греции и частными инвесторами, которые близятся к завершению. Евро в пятницу отступил от двухнедельного максимума против доллара на фоне падения европейские акции упали в связи с продолжающимися переговорами греческих чиновников с частными инвесторов по вопросам государственной задолженности, что привели к затуханию спроса на единую валюту. У обремененной долгами Греции остается все меньше времени, чтобы раздобыть денег до того, как ей придется выплачивать задолженность по облигациям в марте на сумму 14,5 миллиарда евро (18,5 миллиарда долларов). Успешные переговоры с частными кредиторами позволят ей получить новое вливание средств от международных организаций. На рынке появилась информация, что правительство Греции и частные кредиторы достигли предварительной договоренности, которая подразумевает замену долга страны 30-летними гособлигациями, доходность по которым сначала составит 3,1%, затем вырастет до 3,9% и, наконец, до 4,75%. В течение первого года Греция выплатить только проценты, позже начнется выплата и основной суммы. Также сообщается о том, что частные инвесторы получат дисконт в 50%, из которых 15% будет выражен в денежном эквиваленте, а 35% в новых облигациях.

Иена подешевела относительно евро во вторник на данных о более значительном, чем ожидалось, росте ВВП Китая в четвертом квартале 2011 года. Экономика Китая, согласно опубликованным во вторник официальным данным, выросла в IV квартале 2011 года на 8,9% по сравнению с тем же периодом 2010 года, что ниже показателя третьего квартала (9,1%), однако выше ожиданий рынка, составлявших в среднем 8,7%.

В пятницу представитель ШНБ Джордан зяавил, что альтернативы минимальному уровню франка против евро нет, и центробанк будет с полной решимостью защищать уровень 1,20 франка против евро. При этом, курс франка на уровне 1,20 евро все еще высок, так как ситуация для швейцарских экспортеров остается сложной.

Фунт показал рост против доллара в течение трех последних сессий. Позитивным фактором для британской валюты стали относительно оптимистичные комментарии в отношении экономики Британии, сделанные представителем Банка Англии Беном Броудбентом в интервью новостному агентству MNI и закрытие длинных позиций по евро.

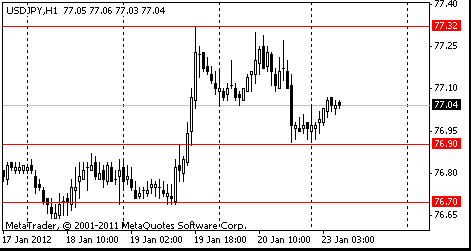

Сопротивление 3: Y78.30 (максимум 29 ноября)

Сопротивление 2: Y77.90 (максимум 29 декабря)

Сопротивление 1: Y77.30/40 (область максимумов 6 и 19 января)

Текущая цена: Y77.04

Поддержка 1:Y76.90 (сессионный минимум)

Поддержка 2:Y76.70 (минимум 19 января)

Поддержка 3:Y76.55 (минимум 17 января)

Сопротивление 3: Chf0.9450 (максимум азиатской сессии 13 января)

Сопротивление 2: Chf0.9410 (максимум 19 января)

Сопротивление 1: Chf0.9380 (максимум американской сессии 19 января, сессионный максимум)

Текущая цена: Chf0.9364

Поддержка 1: Chf0.9340 (линия поддержки от 20 января)

Поддержка 2: Chf0.9305 (минимум 20 января)

Поддержка 3: Chf0.9270 (минимум 20 декабря)

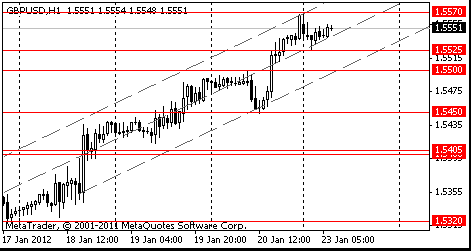

Сопротивление 3: $1.5670 (максимум 3 января)

Сопротивление 2: $1.5630 (максимум 5 января)

Сопротивление 1: $1.5570 (сессионный максимум)

Текущая цена: $1.5551

Поддержка 1: $1.5525 (сессионный минимум)

Поддержка 2: $1.5500 (линия поддержки от 18 января)

Поддержка 3: $1.5450 (минимум 20 января)

Сопротивление 3: $1.2985 (максимум 20 января)

Сопротивление 2: $1.2950 (максимум американской сессии 20 января)

Сопротивление 1: $1.2920 (линия сопротивления от 20 января)

Текущая цена: $1.2898

Поддержка 1: $1.2870 (сессионный минимум)

Поддержка 2: $1.2840 (минимум 19 января)

Поддержка 3: $1.2810 (минимум азиатской сессии 13 января)

В понедельник в 00:30 GMT Австралия опубликует индекс цен производителей за 4 квартал. В 13:30 GMT в Канаде выйдет индекс ведущих индикаторов за декабрь. День продолжит в 15:00 GMT индикатор потребительской уверенности Еврозоны за январь. В 18:00 GMT в Британии выступит с речью член Комитета по денежной политике Adam Posen. Завершит день в 23:00 GMT Австралия индексом ведущих экономических индикаторов от Conference Board за январь.

Во вторник в 03:00 GMT Япония огласит решение по процентной ставке Банка Японии и комментарий по кредитно-денежной политике. В 07:00 начнется Пресс-конференция Банка Японии. В 07:00 GMT в Швейцарии выйдет индикатор потребительской активности от UBS за декабрь. Продолжит день Германия публикацией в 08:30 GMT индекса деловой активности в производственном секторе и индекса деловой активности в секторе услуг за январь. В 09:00 GMT выйдет блок статистики Еврозоны: индекс деловой активности в производственном секторе, индекс деловой активности в секторе услуг, композитный индекс PMI. В 09:00 GMT начнется встреча совета министров финансов стран Евросоюза (ECOFIN). В 09:30 GMT Британия опубликует чистый объем заемных средств государственного сектора за декабрь (ожидается снижение до 12.7B против 15.2B в предыдущем месяце), в том числе без учета интервенций и объем потребности государства в заёмных средствах. В 10:00 GMT в Еврозоне станет известно изменение объема промышленных заказов за декабрь. День продолжит Канада в 13:30 GMT данными по изменению объема розничных продаж за ноябрь. В 14:00 GMT в Еврозоне выйдет индекс настроений в деловых кругах Бельгии за январь. В 20:00 GMT в Британии выступит с речью глава Банка Англии Mervyn King. В 23:30 GMT Австралия опубликует индекс ведущих экономических индикаторов от Melbourne Institute. Завершит день Япония в 23:50 GMT данными по общему и скорректированному сальдо внешней торговли товарами, а также изменению объёма экспорта и импорта товаров за декабрь.

Среду начнет в 00:30 GMT Австралия данными по инфляции за 4 квартал (ожидается снижение до 0.2% кв/кв против 0.6% кв/кв в предыдущем периоде). В 05:00 GMT будет осуществлена публикация ежемесячного отчета Банка Японии. В 08:00 GMT глава Банка Канады выступит с речью. В 09:00 GMT в Германии будут опубликованы индикаторы от IFO за январь - индикатор условий деловой среды, индикатор оценки текущей ситуации и индикатор экономических ожиданий. В этот день в Швейцарии начнется Ежегодный мировой экономический форум. День продолжит Британия публикацией следующих данных - в 09:30 GMT изменение объёма личных потребительских расходов, валовый прирост основного капитала, изменение объёма государственных расходов за 3 квартал, объем ипотечного кредитования от ВВА за декабрь, предварительный прирост ВВП за 4 квартал, протокол последнего заседания Банка Англии по денежно-кредитной политике; в 11:00 GMT - баланс промышленных заказов по данным Конфедерации Британских Промышленников за январь и индикатор оптимизма в деловой среде от CBI за 1 квартал. В 13:15 GMT выступит с речью Президент Европейского Центрального Банка Марио Драги. Блок статистики из США начнется в 15:00 GMT данными по изменению объема незавершенных сделок по продаже жилья, в 15:30 GMT данными по запасам сырой нефти от министерства энергетики. В 19:15 GMT произойдет публикация решения FOMC по основной процентной ставке и сопроводительное заявление FOMC. Завершит день Новая Зеландия в 20:00 GMT публикацией решения Резервного Банка Новой Зеландии по основной процентной ставке и сопроводительного заявления Резервного Банка Новой Зеландии.

В этот день Австралия празднует День Австралии.

В четверг в 07:00 GMT Германия опубликует опережающий индекс потребительского климата за февраль. В 11:00 GMT в Британии выйдут розничные продажи по данным Конфедерации Британских Промышленников. Продолжит день статистика США в 13:30 GMT - изменение объема заказов на товары долгосрочного пользования, число первичных обращений за пособием по безработице за январь (ожидается увеличение до 371K против 352K в предыдущем периоде), число повторных заявок на получение пособия по безработице, индекс экономической активности от ФРС-Чикаго; в 15:00 GMT - объем продаж жилья на первичном рынке. Новая Зеландия в 21:45 GMT опубликует сальдо торгового баланса (за 12 мес, от начала года) и сальдо баланса внешней торговли. Завершит день в 23:30 GMT Япония данными по инфляции и в 23:50 GMT будет опубликован Протокол совещания Банка Японии по вопросам кредитно-денежной политики и данные по изменению объема розничной торговли.

В пятницу в 09:00 GMT в Еврозоне выйдут данные по изменению агрегата М3 денежной массы за декабрь. В 10:30 GMT Швейцария опубликует индекс ведущих экономических индикаторов от KOF за январь. В США в 13:30 GMT выйдет изменение объема ВВП за 4 квартал, ценовой индекс ВВП, основной индекс личных потребительских расходов, а в 14:55 GMT - индикатор уверенности потребителей от университета Мичигана. Завершит неделю в 21:30 GMT Новая Зеландия данными по индексу активности в секторе услуг за декабрь.

(время/страна/показатель/период/предыдущее значение/прогноз)

00:00 Китай Официальный выходной день -

00:30 Австралия Индекс цен производителей, кв/кв IV кв +0.6% +0.5%

00:30 Австралия Индекс цен производителей, г/г IV кв +2.7% +3.0%

13:30 Канада Индекс ведущих индикаторов, м/м Декабрь +0.8% +0.6%

15:00 Еврозона Индекс уверенности потребителей Январь -21.1 -21.4

18:00 Великобритания Речь члена Комитета по денежной политике Банка Англии А. Позена -

23:00 Австралия Индекс ведущих экономических индикаторов Ноябрь +0.6%

- добавлены описания* экономических индикаторов и графическое представление** их истории (две кнопки в столбце «Фактическое значение»);

изменен способ просмотра архива календаря. Сейчас для просмотра архива за предыдущие периоды нужно выбрать интересующую дату в календаре, который отображается при нажатии на надпись «Выбрать дату на календаре»)***;

изменено обозначение важности показателя или события: один восклицательный знак – новость незначительная, два – значительная, три – важнейшая;

цвет фактического значения показателя меняется в зависимости от его соотношения с прогнозным (или предыдущим, если прогноз отсутствует): красный - ниже прогноза, зеленый - выше прогноза, черный – нейтрально;

ускорена публикация фактических значений.

Команда TeleTRADE продолжает совершенствовать раздел аналитики с целью сделать его максимально удобным для клиентов. О новых изменения будет сообщено дополнительно. Следите за новостями!

*Описание содержит информацию о показателе, его влияние на рынок и источник.

**Для просмотра информации по показателю или его графика необходимо нажать на соответствующую кнопку (одновременно можно просматривать или информацию по показателю или его график). Чтобы скрыть информацию по показателю или его график необходимо еще раз нажать на соответствующую кнопку.

На графике экономического индикатора, как правило, отображены два значения: прогнозное (в случае если оно присутствует, синий столбец) и фактическое (темно красный столбец).

Одновременное отображение двух значений позволяет определить степень влияния публикации показателя на соответствующий инструмент. Например: заметив значительное расхождение между фактическим и прогнозным значением показателя за определенный период в прошлом, можно просмотреть изменение цены соответствующего финансового инструмента в терминале MetaTrader-Teletrade. Это позволит более объективно построить свои ожидания относительно реакции рынка на публикацию данного показателя в будущем.

Предусмотрена возможность просмотра только одного из значений – прогнозного или фактического. Для этого нужно убрать не нужное значение, нажав на соответствующую надпись в правом верхнем углу графика (нажав еще раз на данную надпись, можно вернуть данные значения на график).

При наведении курсора на конкретную область графика на всплывающем меню отображается дата публикации, прогнозное и фактическое значение показателя на выбранную дату.

***В календаре предусмотрена возможность выбора не только отдельной даты, но и недели. Для этого при выборе нужно зажать на клавиатуре клавишу Shift.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы