- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 23-12-2011

Евро ослаб по отношению большинства валют после того, как французский валовой внутренний продукт вырос более медленными темпами, чем предполагалось ранее, добавив к озабоченности по воду пробуксовки европейской экономики. Единая валюта колебалась по отношению к доллару США на фоне выхода данных, показавших, что заказы на товары длительного выросли более, чем прогнозировалось, добавив к доказательствам экономического роста в Америке. Исполнительный член правления Европейского центрального банка Лоренцо Бини Смаги заявил, что политики не должны уклоняться от использования количественного смягчения, если это необходимо, чтобы избежать дефляции. Данные показали сегодня, что заказы на товары длительного пользования США выросли в ноябре больше всего в четыре месяца, что помогло компенсировать вышедшие хуже прогнозных данные потребительских расходов. Продажи новых домов в США выросли в ноябре до семимесячного максимума, добавив к свидетельством стабилизации на рынке жилья. Конгресс продлил на два месяца снижение налогов на заработной платы за восемь дней до запланированного срока.

Валюта Канады достигла самого сильного уровня более чем за неделю против доллара США после выхода статистики, которая показала, что восстановление экономики США, крупнейшего торгового партнера страны, набирает обороты.

Экономика показывает “позитивные признаки”, темпы улучшения не достаточно быстрые

Европейские фондовые индексы выросли, завершив свое первое недельное ралли со 2 декабря на волне позитивной статистики из США на товары народного пользования и продажи новых домов, усилив оптимизм, что восстановление крупнейшей экономики мира набирает силу. Заказы на товары длительного пользования США выросли в ноябре больше всего за четыре месяца, так как увеличение спроса на самолеты перевесили снижение расходов на компьютеры и оборудование. Отдельный доклад показал, что продажи новых домов в США выросли до семимесячного максимума в ноябре.

Национальные фондовые индексы поднялись во всех 18 западноевропейских фондовых рынках. Индекс FTSE 100 Великобритании вырос на 1%, немецкий DAX приобрел 0,5 процента, а французский CAC 40 вырос на 1 процент.

Голландский производитель Wavin подскочил на 22% после того, как Mexichem по результатам аудита повысил рекомендацию по акциям.

В выигрыше по результатам торгов оказались акции нефтегазового сектора, так как нефть растет 5 день подряд на торгах в Ньй-Йорке. Котировки ВP и Total выросли на 2,1% каждый.

EDP-Energias de Portugal снизилась на 0,3%, стирая ранее показанный прирост в 3,7%, после того, как Fitch Ratings подтвердило долгосрочный кредитный рейтинг компании на уровне BBB +. Рост EDP был вызван заявлением китайской Three Gorges о покупке доли в португальской компании.

Согласно данным информированных лиц, рейтинговое агентство Standard & Poor's (S&P) может опубликовать свой вердикт по рейтингам 15 стран еврозоны уже в январе.

Напомним, что S&P предупредило 6 декабря о том, что оно может провести беспрецедентное массовое снижение кредитных рейтингов стран еврозоны в случае, если лидерам ЕС не удастся достичь договорённости по поводу вывода региона из долгового кризиса.

Фондовые индексы США демонстрируют незначительный рост благодаря увеличению заказов на товары длительного пользования на максимальную за последние четыре месяца величину, а также на фоне воодушевляющих заявлений спикера палаты представителей США Джона Бейнера. В соответствии с вышедшими сегодня данными, заказы на товары длительного пользования увеличились в ноябре на 3,8% после изменения на 0,0% (пересмотренное значение), тогда как аналитики ожидали повышения показателя на 2%. При этом темпы роста личных расходов американцев в ноябре остались на прежнем уровне +0,1% м/м, что оказалось хуже ожиданий аналитиков в +0,3% м/м. Что касается личных доходов, то их рост за аналогичный период также совпал с данными прошлого месяца (+0,1% м/м), как и прогнозировали аналитики Уолл-стрит.

Оптимизм на рынок, как отмечалось выше, привнесли заявления спикера палаты представителей США Джона Бейнера, который сообщил о достижении компромисса по вопросу сокращения налога на заработную плату. Так, Бейнер отметил, что между ним и главой сенатского большинства Гарри Ридом достигнуто соглашение о продлении действия сокращенной ставки налога на заработную плату на два месяца.

Лучше рынка смотрятся бумаги банковского сектора. В частности, котировки Bank of America (ВАС), а рыночная капитализация JPMorgan Chase (JPM) и Wells Fargo выросла на 0,12% и 2,39% соответственно.

В то же время акции представителей высокотехнологичного сектора также пользуются спросом у инвесторов - компании Microsoft, IBM (IBM) и Intel (INTC) добавили в свой актив 0,4%, 0,37% и 0,83% соответственно.

Американский производитель карт памяти Rambus сообщил о подписании соглашения с компанией Broadcom о предоставлении лицензии на использование патента, что привело к 15,57%-ному удорожанию его бумаг.

В свою очередь, повышение цен на "черное золото" поддержало акции представителей сырьевого сектора. Так, котировки Chevron (CVX), Exxon Mobil и General Electric (GE) ушли в плюс на 0,58%, 0,61% и 0,78% соответственно.

Активность на рынке золото в преддверии рождественских праздников сошла на нет. Объем заказов на товары длительного пользования в США вырос в ноябре по сравнению с октябрем на 3,8%, или на 7,5 миллиарда долларов — до 207 миллиардов долларов. Таким образом, ноябрьские данные оказались значительно лучше прогнозов аналитиков, которые ожидали роста показателя лишь на 2%.

Вместе с тем негативное влияние на настроения инвесторов оказала статистика по расходам и доходам американцев в ноябре, которая продемонстрировала их рост лишь на 0,1%. Аналитики прогнозировали рост расходов на 0,3%, доходов — на 0,4%.

Потенциал роста «желтого металла» сейчас ограничен и торговый коридор остается в силе в рамках $1605 – $1615 за тройскую унцию за февральский фьючерс на золото на торгах Comex в Нью-Йорке.

Нефть направилась к своему максимальному недельному приросту почти за два месяца на торгах в Нью-Йорке после того, как США экономические отчеты показали, что рост в крупнейшей мировой стране-потребителе сырья ускорится.

Фьючерсы выросли на 0,6%, расширив вчерашнюю 0,9%-ную прибыль после того, как в ноябре заказы на товары длительного пользования в США зарегистрировали рекордный за последние 4 месяца рост. Этому способствовал активный спрос на продукцию сектора авиастроения, который помог компенсировать снижение в категориях компьютеров и оборудования.

Между тем, оказывать поддержку рынку нефти, скорее всего, продолжат геополитические опасения. Значительный риск повышения цен представляет собой угроза наложения эмбарго на импорт нефти из Ирана, второго по величине производителя ОПЕК. Несмотря на то, что Саудовская Аравия и Россия договорились компенсировать любой возникающий дефицит, потенциальное эмбарго, тем не менее, будет иметь важные последствия для цен. К примеру, прекращение поставок ливийской нефти привело к росту цен на эталонные марки нефти примерно на 10% вопреки попыткам Саудовской Аравии компенсировать дефицит.

Стоимость февральских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) повысилась до 100,23 доллара за баррель на электронных торгах на Нью-йоркской товарной бирже. Цена февральских фьючерсов на североморскую нефтяную смесь марки Brent поднялась на 0,20 доллара, до 108,09 доллара за баррель на лондонской ICE Futures Europe Exchange.

Сопротивление 3:1275 (максимум ноября)

Сопротивление 2:1267 (максимум декабря)

Сопротивление 1:1257 (сессионный максимум)

Текущая цена: 1252,35

Поддержка 1: 1250/49 (сессионный минимум, максимум 21 декабря, линия поддержки от 19 декабря)

Поддержка 2: 1239 (внутри дневной минимум 22 декабря)

Поддержка 3: 1232 (минимум 22 декабря, 38,2% FIBO 1195-1257)

EUR/USD $1.2950, $1.2975, $1.3000, $1.3030, $1.3100, $1.3200, $1.2825

USD/JPY Y77.30, Y77.95, Y78.00, Y78.65EUR/CHF Chf1.2400

USD/CHF Chf0.9350

USD/CAD C$1.0190, C$1.0200, C$1.0400

Перед открытием рынка фьючерс S&P вырос (+0,4%) и достиг отметки 1253,25, фьючерс NASDAQ добавил 0,3% до уровня 2266.75 пункта.

Участники рынка ожидают итогов аукционов по гособлигациям Франции и Италии, которые будут проедены на следующей неделе.

Аукцион по французским облигациям 27 декабря, итальянским – 29 декабря.

Опубликованные макроэкономические данные США не оказали существенного влияния на динамику фьючерсов, поскольку они оказались смешанными: наряду с превзошедшими прогноза данными по заказам на товары длительного пользования хуже прогнозов оказалась статистика по личным доходам расходам.

После открытия американских фондовых рынков внимание участников рынка привлечет публикация данных по продажам на первичном рынке недвижимости. Ожидается рост количества продаж новостроек в ноябре до 314К против 307К в октябре.

Основные фондовые индексы мира завершили сессию или еще торгуются в плюсе:Hang Seng 18,629 +250.94 +1.37%

Shanghai Composite 2,205 +18.49 +0.85%

FTSE 5,513 +55.73 +1.02%

CAC 3,095 +23.10 +0.75%

DAX 5,858 +5.98 +0.10%

Нефть (февральский фьючерс Nymex WTI) котируется по цене $100.00 за баррель (+0,5%).

До начала регулярной сессии цена золота снизилась до уровня $1608,30 за тройскую унцию (-0,1%).

06:30 Франция ВВП, кв/кв III кв +0.4% +0.4% +0.3%

06:30 Франция ВВП, г/г III кв +1.6% +1.6% +1.5%

09:30 Великобритания Одобренные заявки на ипотечные кредиты, тыс. Октябрь 35.3 36.3 34.7

В последнюю торговую сессию перед выходными и католическим Рождеством торги на рынке проходят в условиях низкой ликвидности. Основные валютные пары европейскую сессию провели в достаточно узких коридорах.

Участники рынка ожидают итогов аукционов по гособлигациям Франции и Италии, которые будут проедены на следующей неделе.

Аукцион по французским облигациям 27 декабря, итальянским – 29 декабря.

Незначительное давление на евро оказали данные по ВВП Франции, темпы роста которого в третьем квартале, согласно окончательным данным, оказались немного ниже прогнозов.

Британский фунт снизился против доллара после данных по одобренных заявках на ипотечные кредиты от Британской банковской ассоциации. Данные оказались ниже прогнозов. Однако, на фоне отсутствия желания у участников рынка открывать новые позиции в преддверии длинных выходных, фунт позже вернул утраченные позиции.

В фокусе участников рынка находятся блок важных макроэкономических данных США, которые будут представлены сегодня. В 13:30 GMT будет опубликована статистика по заказам на товары длительного пользования в США. Прогнозируется рост показателя на 2,2% в ноябре после снижения на 0,7% в октябре.

Стоит отметить, что на фоне низкой ликвидности публикация столь важных макроэкономических данных может существенно повысить волатильность движений валютных курсов.

EUR/USD: европейскую сессию пара провела в рамках $1,3060-$1.3100.

GBP/USD: европейскую сессию пара провела в рамках $1,5660-$1.5710.

USD/JPY: пара торговалась незначительно выше отметки Y78,00.

Данные по ВВП Канады выйдут в 13:30 GMT. Прогнозируется рост показателя на 0.1% м/м в ноябре после роста на 0.2% м/м в октябре.

В это же время выйдут данные по изменению объема заказов на товары долгосрочного пользования в США. Ожидается существенный рост заказов за ноябрь - +2.2 % против -0.7% в октябре.

Также в 13:30 GMT в США выйдут данные по личным доходам/расходам.

День и неделю в целом завершат данные по объем продаж жилья на первичном рынке США за ноябрь, которые выйдут в 15:00 GMT.

GBP/USD

Ордера на продажу $1.5795/800, $1.5775/80, $1.5745/50, $1.5730

Ордера на покупку $1.5620, $1.5600, $1.5550

EUR/USD

Ордера на продажу $1.3225/50, $1.3210/15, $1.3200, $1.3150/60, $1.3130

Ордера на покупку $1.3000/990, $1.2980

Сопротивление 3: Y79.00 (максимум 1 ноября)

Сопротивление 2: Y78.30/45 (область максимумов 1-4 ноября)

Сопротивление 1: Y78.20 (сессионный максимум)

Текущая цена: Y78.04

Поддержка 1:Y77.95 (МА(200) для Н1)

Поддержка 2:Y77.60 (минимум 13 и 16 декабря)

Поддержка 3:Y77.50 (минимум 9 декабря)

Сопротивление 3: Chf0.9545 (максимум 15 декабря)

Сопротивление 2: Chf0.9430 (61,8% FIBO Chf0,9545-Chf0,9242)

Сопротивление 1: Chf0.9390/00 (область максимумов 19 и 21 декабря и 50,0% FIBO Chf0,9545-Chf0,9242)

Текущая цена: Chf0.9360

Поддержка 1: Chf0.9330 (осессионный минимум)

Поддержка 2: Chf0.9300 (область минимума 22 декабря)

Поддержка 3: Chf0.9240 (минимум 21 декабря)

Сопротивление 3: $1.5890 (максимум 18 ноября)

Сопротивление 2: $1.5770/80 (область максимумов 30 ноября, 8 и 21 декабря)

Сопротивление 1: $1.5730 (максимум 22 декабря)

Текущая цена: $1.5669

Поддержка 1: $1.5650 (область минимумов 21-22 декабря)

Поддержка 2: $1.5620 (минимум американской сессии 20 декабря)

Поддержка 3: $1.5570/60 (максимум 16 декабря, МА(200) для Н1)

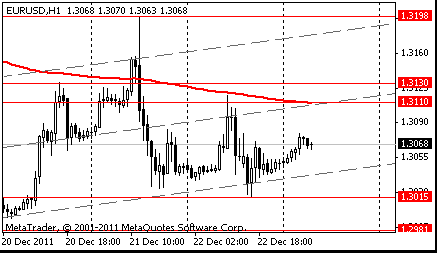

Сопротивление 2:$1.3200 (область максимума 21 декабря)

Сопротивление 1:$1.3100/10 (сессионный максимум, линия сопротивления от 27 октября)

Текущая цена: $1.3067

Поддержка 1: $1.3020 (область минимумов 21-22 декабря)

Поддержка 2: $1.2980 (минимум 19 декабря)

Поддержка 3: $1.2945 (минимум 14 декабря)

Международное рейтинговое агентство Moody's Investors Service оставляет без изменений рейтинг США на отметке ААА с негативным прогнозом, что также свидетельствует от силе американской экономики. Также были достигнуты договорённости между республиканцами и демократами, по поводу сокращения налоговых льгот, а также льгот в пособии по безработице.

На сегодня запланирована немалая порция макроэкономических данных по США, многие из которых ожидаются выше прогнозов.

На текущий момент:

CAC 5,868.40 +16.22 +0.28%

FTSE 5,478.67 +21.70 +0.40%

DAX 5,868.40 +16.22 +0.28%

EUR/USD $1.2950, $1.2975, $1.3000, $1.3030, $1.3100, $1.3200, $1.2825

USD/JPY Y77.30, Y77.95, Y78.00, Y78.65EUR/CHF Chf1.2400

USD/CHF Chf0.9350

USD/CAD C$1.0190, C$1.0200, C$1.0400

Nikkei 225 8,395 -64.82 -0.77%

Hang Seng 18,629 +250.94 +1.37%

S&P/ASX 200 4,140 +49.59 +1.21%

Shanghai Composite 2,205 +18.49 +0.85%

Азиатские фондовые индексы повышались в пятницу после того, как из США в четверг поступили более сильные, чем ожидалось, макроэкономические данные. Признаки того, что восстановление американской экономики набирает обороты, улучшили настроения инвесторов.

Число заявок на пособие по безработице в США снизилось до минимального уровня с середины апреля 2008 года, а индекс опережающих индикаторов вырос седьмой месяц подряд. "Американскую экономику, наверное, можно назвать проблеском во все более мрачной картине, если говорить о состоянии экономики большинства развитых стран, и вчера этому снова появились подтверждения", – комментирует Крис Вестон, дилер из IG Markets.

Как избежать "зомбификации" Европы

Удалось ли лидерам ЕС предотвратить "зомбификацию" экономики, государств, банков и финансовых инструментов Европы? - спрашивает на страницах The Financial Times Джордж Магнус, старший советник банка UBS по экономике. И сам же отвечает: к сожалению, нет. "Главная беда в том, что европейские лидеры поставили неверный диагноз, касающийся глубинных проблем кризиса. Поэтому они сформулировали не те задачи и проводят неадекватный курс", - пишет автор. Лидеры объясняют кризис расточительностью в фискальной сфере, а не колоссальным дисбалансом между государствами-членами. "Вместо того чтобы разработать стратегию реструктуризации экономики и долгов, которая симметрично распределила бы между кредиторами и должниками обязанности в области реформ, лидеры упорно продолжают проповедовать институциализированную фискальную дисциплину, именуя ее лекарством от кризиса", - сетует автор. Фактически они изолировали специальную зону "мер бюджетной экономии", где все движется по замкнутому кругу.

РБК-Daily

Moody's понизило рейтинг Словении

Международное рейтинговое агентство Moody's понизило суверенный рейтинг Словении в национальной и иностранной валюте на одну ступень, с Аа3 до А1, прогноз - "негативный". Данные действия укладываются в рамки объявленного 23 сентября с.г. помещения рейтинга страны на пересмотр с возможным понижением. Информация о проведенных изменениях содержится в соответствующем докладе агентства.

ВВП США в III квартале не вырос и на 2%

По окончательным данным, ВВП США в III квартале 2011г. по сравнению с предыдущим кварталом вырос на 1,8% в перерасчете на годовые темпы (annual rate), сообщило сегодня Министерство торговли США. Аналитики ожидали, что ВВП США в III квартале 2011г. вырастет на 2%. Это уже третья по счету оценка роста американской экономики, и с каждым разом она становится только хуже. Предварительные данные свидетельствовали о росте на 2,5%, затем показатель был пересмотрен до 2%. Однако даже нынешняя финальная оценка лучше, чем показатель II квартала, когда темпы роста составляли всего 1,3%.

- 23 декабря Греческие ГКО E2.0млрд.

- 23 декабря Португальские ГКО E2.277млрд.

- 27 декабря Итальянские ГКО E2.5млрд.

- 30 декабря Итальянские ГКО E8.8млрд.

- 1 января Дания берет на себя председательство в ЕС

- 10 января Рен говорит по еврооблигациям в Европарламенте

- 13 января Греческие ГКО E2.0млрд.

- 16 января Итальянские ГКО E7.7млрд.

- 20 января греческие ГКО E2.0млрд.

- 20 января Испанские ГКО E8.611млрд.

- 20 января Португальские ГКО E3.958млрд.

- 22 января президентские выборы в Финляндии

- 23/24 января саммит министров финансов ЕС в Брюсселе

Австралийский доллар торговался с повышением в конце сессии в пятницу в преддверии продолжительных рождественских праздников. Поддержку австралийской валюте оказало улучшение настроений в результате выхода накануне благоприятных данных по рынку труда США.Число первичных заявок на пособия по безработице в США неожиданно снизилось на прошлой неделе, достигнув самого низкого уровня с апреля 2008 года, на фоне признаков ускорения экономического роста в конце года.

Новозеландский доллар торговался с повышением вечером в пятницу, восстановившись после рефлекторного падения, спровоцированного новостью о землетрясении во втором по величине городе страны Крайстчерче. Однако, спрос на новозеладскую валюту ограничевается, на фоне того, как Италия готовится продать долговые облигации на следующей неделе. Италия планирует выставить на аукцион 9 млрд евро ($11,8 млрд) 28 декабря, со сроком погашения в 2014, 2018, 2021 и 2022 годов.

S & P предупредило, что в этом месяце агентство может снизить кредитные рейтинги 15 стран евро, в том числе Италии, Франции и Германии.

EUR/USD: с начала азиатских торгов пара растет.

GBP/USD: с начала азиатских торгов пара растет.

USD/JPY: с начала азиатских торгов пара снижается.

В пятницу в 06:30 GMT выйдут окончательные данные по приросту ВВП Франции.

В этот день внимание стоит обратить на выход в 10:00 GMT ежеквартальный отчет по инфляции от Швейцарского Национального Банка.

Данные по ВВП Канады выйдут в 13:30 GMT. Прогнозируется рост показателя на 0.1% м/м в ноябре после роста на 0.2% м/м в октябре.

В это же время выйдут данные по изменению объема заказов на товары долгосрочного пользования в США. Ожидается существенный рост заказов за ноябрь - +2.2 % против -0.7% в октябре.

Также в 13:30 GMT в США выйдут данные по личным доходам/расходам.

День и неделю в целом завершат данные по объем продаж жилья на первичном рынке США за ноябрь, которые выйдут в 15:00 GMT.

По итогам торгов четверга основные фондовые индексы Азии завершили сессию на отрицательной территории после двух дней роста. Инвесторов смутило решение Европейского центрального банка о предоставлении банкам еврозоны кредитов на общую сумму 489 млрд евро ($645 млрд), что превзошло прогнозы аналитиков, ожидавших 293 млрд евро, ведь рекордные разовые перечисления ЕЦБ могут свидетельствовать о том, что европейские банки опасаются кредитовать друг друга на фоне ухудшающейся ситуации с долговым кризисом в регионе и возможных рисков дефолта. Кроме того, негатива добавила неблагоприятная статистика по рынку жилья в США, что привело к падению акций американских экспортеров. Так, продажи домов на вторичном рынке составили в ноябре 4,420 млн, оказавшись хуже средних прогнозов аналитиков в 5,05 млн. Из важных статистических данных внутри региона можно отметить чистые вложения нерезидентов в японские акции, которые за минувшую неделю сократились на 210,6 млрд йен после снижения на 303,9 млрд йен.

По итогам сессии китайский Shanghai Composite ушел в минус на 0,22%, в то время как гонконгский Hang Seng, австралийский S&P/ASX 200 и японский Nikkei 225 убавили из своего актива 0,21%, 1,18% и 0,77% соответственно.

Рыночная капитализация гонконгского поставщика товаров для ритейлеров Li & Fung уменьшилась на 2,9%, в то же время бумаги японского автопроизводителя Nissan Motor, для которого Северная Америка является третьим по величине рынком сбыта, стали легче на 0,9%. В свою очередь, котировки японского производителя электроники Toshiba опустились на 1%.

Акции крупнейшего в мире производителя тестеров для микрочипов памяти Advantest подешевели на 4,5%, что стало наибольшим падением, начиная с ноября 1992 года, после того, как аналитики JPMorgan Chase & Co понизили их рейтинг с "нейтрального" до "хуже рынка".

Котировки японской компании Tokio Marine Holdings, специализирующейся на страховании от несчастных случаев, подешевели на 1,7% в связи с тем, что она согласилась приобрести американского страховщика Delphi Financial Group за $2,7 млрд наличными.

Ритейлер Kathmandu Holdings, осуществляющий продажу нестационарного оборудования в Новой Зеландии и Австралии, понизил рыночную капитализацию на 25% вследствие ожиданий падения полугодовой прибыли до вычета процентов, налогов и амортизации по сравнению с предыдущим годом, когда было зафиксировано NZ$23,2 млн ($17,8 млн).

Среди азиатских компаний, котировки которых оказались в "зеленой" зоне, можно отметить австралийского производителя стали OneSteel. Причиной роста его акций на 10% стало опровержение информации о возможной продаже бумаг или долговых обязательств.

Европейские фондовые индексы выросли, увеличив доходы на этой неделе, на фоне обнадеживающих статистических данных из Великобритании и США. ВВП Британии вырос в третьем квартале 2011 года на 0,6% по сравнению с предыдущими тремя месяцами. Количество американцев, на прошлой неделе впервые заполнивших форму на получение пособия по безработице, упало до минимального с апреля 2008 года уровня. Это говорит о том, что условия на рынке труда в США продолжат восстанавливаться и в 2012 году. Число обращений за неделю на 17 декабря снизилось на 4 тыс. и составило 364 тыс., о чем сегодня в Вашингтоне сообщило Министерство труда. Аналитики, опрошенные накануне релиза, ожидали цифру на уровне 380 тыс. Стремительное замедление темпов сокращений рабочих мест заложило фундамент для восстановления уровня занятости, что в свою очередь будет способствовать росту потребительских расходов, составляющих 70% от экономики США.

Национальные фондовые индексы поднялись в 15 из 18 западноевропейских фондовых рынках. Индекс Великобритании FTSE 100 вырос на 1,3%, немецкий DAX добавил 1,1%, а французский CAC 40 приобрел 1,4%.

Банки были сегодня в выигрыше после вчерашнего удачного аукциона, проведенного ЕЦБ. Крупнейшие кредиторы Германии и Франции, Deutsche Bank и BNP Paribas нарастили рыночную капитализацию более чем на 3%.

Британский оператор пригородных перевозок Stagecoach Group убавил из своего актива 3,4% после того, как аналитики JPMorgan порекомендовали продажу акций.

IAG поднялся на 3,3% после согласования купить подразделение авиакомпании Lufthansa в Великобритании BMI за 172 500 000 фунтов стерлингов ($ 270 500 000).

BHP Billiton, крупнейшая горнодобывающая компания мира, увеличилась на 1,9% после того, как цены медь поднялись на Лондонской бирже металлов.

Фондовые индексы США закончили торги с повышением после опубликования позитивных макроданных по экономике США. Проблемный рынок труда продолжает улучшаться, и на минувшей неделе число первичных обращений за пособиями по безработице упало до минимального с апреля 2008 года уровня, составив 364 тыс, вопреки ожиданиям роста до 375 тыс. Что касается данных по ВВП в 3 кв., то расширение американской экономики было пересмотрено до 1,8% с 2% отчасти благодаря сокращению расходов в сфере здравоохранения на $2,2 млрд. Тем не менее, статистика показала, что потребительская активность находится на довольно здоровом уровне - рост фактических расходов на личное потребление ускорился в 3 кв. до 1,7% с 0,7% во 2 кв., а покупки товаров длительного пользования увеличились на 5,7% после 5,3%-ного сокращения. Кроме этого, согласно окончательным данным Университета Мичигана, потребительское доверие выросло до максимального за последние 6 месяцев уровня. В целом, вышедшие данные уменьшили опасения возникновения новой рецессии.

Dow 12,169.65 +61.91 +0.51%, Nasdaq 2,599.45 +21.48 +0.83%, S&P 500 1,254.00 +10.28 +0.83%

Акции состава индекса Dow Jones Industrial Average проявили смешанную динамику. В лидерах повышения оказались кредиторы JPMorgan Chase (JPM, +3,5%), Bank of America (ВАС, +4,6%) и General Electric (GE, +2,1%).

Отрасли экономики торговались преимущественно в плюсе, банки возглавили рост. Отраслевой индекс повысился на 2%, а акции отдельных банков заметно повысились - Citigroup (+5,9%), SunTrust Banks (+4,1%).

Акции американской сети магазинов, реализующих товары для дома, Bed Bath & Beyond понизились на 6,3% после того, как компания отчиталась о меньшей квартальной прибыли, чем прогнозировали аналитики - 74 центов на акцию против 88 центов на акцию. Объем продаж также оказался ниже ожиданий Уолл-Стрит.

Издатель поздравительных открыток American Greetings потерял 22% рыночной капитализации после того, как опубликовал квартальные данные по прибыли. Так, в 3 кв. прибыль за исключением некоторых статей составила 50 центов на акцию, в то время как аналитики Northcoast Research ожидали 81 цент на акцию.

Котировки телекоммуникационной компании Alaska Communications Systems Group просели на 23,7% после того, как менеджмент объявил о сокращении размера квартального дивиденда до 5 цента на акцию с 21,5 цента, что к тому же оказалось ниже прогнозов аналитиков (10 центов на акцию).

Yahoo! нарастила рыночную капитализацию на 0,1% после информации о том, что компания рассматривает возможность сокращения своей 40%-ной доли в Alibaba Group Holding примерно до 15%.

Вчера Евро упал по отношению к американскому доллару после выхода макроэкономических данных по обращениям за пособием по безработице в США. Доллар рос, несмотря на отрицательные данные по ВВП за третий квартал, где значение оказалось 1,8% против 2,0%. Существенное влияние на рынок оказали данные по рынку труда, где значение оказалось 364 тыс против прогноза в 376 тыс. В США индекс потребительского доверия Университета Мичигана, согласно окончательным данным, составил в декабре 69,9 пункта, ожидалось 68,0 пункта, предыдущее значение 67,7 пункта. В Италии правительство Марио Монти получило вотум доверия в сенате по мерам строгой экономии.

Британский фунт вырос по отношению к доллару США после того, как вышедшая статистика показала, что ВВП Великобритании превысил предварительную оценку. ВВП вырос в третьем квартале 2011 года на 0,6% по сравнению с предыдущими тремя месяцами. Глава Банка Англии Кинг заявил, что перспективы по росту и рыночные условия ухудшились, и он обеспокоен угрозой, которую представляет долговой кризис. При этом, зависимость от Центробанков выросла. Кинг считает, что банки должны привлекать капитал, не сокращая объёмы кредитования.

EUR/USD: вчера пара выросла, но затем снизилась.

GBP/USD: вчера пара торговалась с повышением, однако позже утратила свои позиции.

USD/JPY: вчера пара выросла.

В пятницу в 06:30 GMT выйдут окончательные данные по приросту ВВП Франции.

В этот день внимание стоит обратить на выход в 10:00 GMT ежеквартальный отчет по инфляции от Швейцарского Национального Банка.

Данные по ВВП Канады выйдут в 13:30 GMT. Прогнозируется рост показателя на 0.1% м/м в ноябре после роста на 0.2% м/м в октябре.

В это же время выйдут данные по изменению объема заказов на товары долгосрочного пользования в США. Ожидается существенный рост заказов за ноябрь - +2.2 % против -0.7% в октябре.

Также в 13:30 GMT в США выйдут данные по личным доходам/расходам.

День и неделю в целом завершат данные по объем продаж жилья на первичном рынке США за ноябрь, которые выйдут в 15:00 GMT.

Сопротивление 3: Y79.00 (максимум 1 ноября)

Сопротивление 2: Y78.45 (максимум американской сессии 1 ноября)

Сопротивление 1: Y78.30 (максимум 29 ноября)

Текущая цена: Y78.08

Поддержка 1:Y78.00 (минимум 22 декабря)

Поддержка 2:Y77.70 (область минимумов 20-21 декабря)

Поддержка 3:Y77.50 (минимум 9 декабря)

Сопротивление 3: Chf0.9545 (максимум 15 декабря)

Сопротивление 2: Chf0.9480 (максимум 13 декабря)

Сопротивление 1: Chf0.9400 (максимум 22 декабря)

Текущая цена: Chf0.9348

Поддержка 1: Chf0.9340 (сессионный минимум)

Поддержка 2: Chf0.9305 (минимум 22 декабря)

Поддержка 3: Chf0.9270 (минимум 20 декабря)

Комментарии: пара торгуется с повышением. В фокусе сопротивление Chf0.9400.

Сопротивление 3: $1.5810 (максимум 17 ноября)

Сопротивление 2: $1.5770 (максимум 21 декабря)

Сопротивление 1: $1.5730 (максимум 22 декабря)

Текущая цена: $1.5683

Поддержка 1: $1.5645 (минимум 21-22 декабря)

Поддержка 2: $1.5645 (MA (233) H1)

Поддержка 3: $1.5560 (линия поддержки от 14 декабря)

Комментарии: пара находится в восходящем тренде. В фокусе сопротивление $1.5730.

Сопротивление 2:$1.3130 (максимум 20 декабря)

Сопротивление 1:$1.3110 (MA (233) H1)

Текущая цена: $1.3069

Поддержка 1: $1.3015 (минимум 22 декабря)

Поддержка 2: $1.2980 (минимум 19 декабря)

Поддержка 3: $1.2944 (минимум 14 января)

Комментарии: пара торгуется в рамках восходящего тренда. В фокусе сопротивление $1.3110.

Nikkei 225 8,395 -64.82 -0.77%

Hang Seng 18,378 -38.22 -0.21%

S&P/ASX 200 4,091 -48.69 -1.18%

Shanghai Composite 2,186 -4.85 -0.22%

FTSE 100 5,450 +60.55 +1.12%

CAC 40 3,068 +37.56 +1.24%

DAX 5,847 +55.47 +0.96%

Dow 12,169.65 +61.91 +0.51%

Nasdaq 2,599.45 +21.48 +0.83%

S&P 500 1,254.00 +10.28 +0.83%

10 Year Yield 1.95% -0.02 --

Oil $99.50 -0.03 -0.03%

Gold $1,606.20 -4.40 -0.27%

(время/страна/показатель/период/предыдущее значение/прогноз)

06:30 Франция ВВП, кв/кв III кв +0.4% +0.4%

06:30 Франция ВВП, г/г III кв +1.6% +1.6%

09:30 Великобритания Одобренные заявки на ипотечные кредиты, тыс. Октябрь 35.3 36.3

10:00 Швейцария Ежеквартальный отчет по инфляции от Швейцарского Национального Банка IV кв

13:30 Канада Валовой внутренний продукт, м/м Октябрь +0.2% +0.1%

13:30 США Заказы на товары длительного пользования Ноябрь -0.7% +2.2%

13:30 США Заказы на товары длительного пользования, за искл-ем транспорта Ноябрь +0.7% +0.5%

13:30 США Заказы на товары длительного пользования за искл-ем оборонной промышленности Ноябрь -1.8% +0.9%

13:30 США Личные доходы, м/м Ноябрь +0.4% +0.3%

13:30 США Личные расходи, м/м Ноябрь +0.1% +0.3%

13:30 США Индекс цен производителей, базовое значение, м/м Ноябрь +0.1% +0.1%

13:30 США Индекс цен производителей, базовое значение, г/г Ноябрь +1.7% +1.7%

15:00 США Продажи новостроек, тыс. Ноябрь 307 314

Закрытие фондовых индексов:

По итогам торгов четверга основные фондовые индексы Азии завершили сессию на отрицательной территории после двух дней роста. Инвесторов смутило решение Европейского центрального банка о предоставлении банкам еврозоны кредитов на общую сумму 489 млрд евро ($645 млрд), что превзошло прогнозы аналитиков, ожидавших 293 млрд евро, ведь рекордные разовые перечисления ЕЦБ могут свидетельствовать о том, что европейские банки опасаются кредитовать друг друга на фоне ухудшающейся ситуации с долговым кризисом в регионе и возможных рисков дефолта. Кроме того, негатива добавила неблагоприятная статистика по рынку жилья в США, что привело к падению акций американских экспортеров. Так, продажи домов на вторичном рынке составили в ноябре 4,420 млн, оказавшись хуже средних прогнозов аналитиков в 5,05 млн. Из важных статистических данных внутри региона можно отметить чистые вложения нерезидентов в японские акции, которые за минувшую неделю сократились на 210,6 млрд йен после снижения на 303,9 млрд йен.

По итогам сессии китайский Shanghai Composite ушел в минус на 0,22%, в то время как гонконгский Hang Seng, австралийский S&P/ASX 200 и японский Nikkei 225 убавили из своего актива 0,21%, 1,18% и 0,77% соответственно.

Рыночная капитализация гонконгского поставщика товаров для ритейлеров Li & Fung уменьшилась на 2,9%, в то же время бумаги японского автопроизводителя Nissan Motor, для которого Северная Америка является третьим по величине рынком сбыта, стали легче на 0,9%. В свою очередь, котировки японского производителя электроники Toshiba опустились на 1%.

Акции крупнейшего в мире производителя тестеров для микрочипов памяти Advantest подешевели на 4,5%, что стало наибольшим падением, начиная с ноября 1992 года, после того, как аналитики JPMorgan Chase & Co понизили их рейтинг с "нейтрального" до "хуже рынка".

Котировки японской компании Tokio Marine Holdings, специализирующейся на страховании от несчастных случаев, подешевели на 1,7% в связи с тем, что она согласилась приобрести американского страховщика Delphi Financial Group за $2,7 млрд наличными.

Ритейлер Kathmandu Holdings, осуществляющий продажу нестационарного оборудования в Новой Зеландии и Австралии, понизил рыночную капитализацию на 25% вследствие ожиданий падения полугодовой прибыли до вычета процентов, налогов и амортизации по сравнению с предыдущим годом, когда было зафиксировано NZ$23,2 млн ($17,8 млн).

Среди азиатских компаний, котировки которых оказались в "зеленой" зоне, можно отметить австралийского производителя стали OneSteel. Причиной роста его акций на 10% стало опровержение информации о возможной продаже бумаг или долговых обязательств.

Национальные фондовые индексы поднялись в 15 из 18 западноевропейских фондовых рынках. Индекс Великобритании FTSE 100 вырос на 1,3%, немецкий DAX добавил 1,1%, а французский CAC 40 приобрел 1,4%.

Банки были сегодня в выигрыше после вчерашнего удачного аукциона, проведенного ЕЦБ. Крупнейшие кредиторы Германии и Франции, Deutsche Bank и BNP Paribas нарастили рыночную капитализацию более чем на 3%.

Британский оператор пригородных перевозок Stagecoach Group убавил из своего актива 3,4% после того, как аналитики JPMorgan порекомендовали продажу акций.

IAG поднялся на 3,3% после согласования купить подразделение авиакомпании Lufthansa в Великобритании BMI за 172 500 000 фунтов стерлингов ($ 270 500 000).

BHP Billiton, крупнейшая горнодобывающая компания мира, увеличилась на 1,9% после того, как цены медь поднялись на Лондонской бирже металлов.Фондовые индексы США закончили торги с повышением после опубликования позитивных макроданных по экономике США. Проблемный рынок труда продолжает улучшаться, и на минувшей неделе число первичных обращений за пособиями по безработице упало до минимального с апреля 2008 года уровня, составив 364 тыс, вопреки ожиданиям роста до 375 тыс. Что касается данных по ВВП в 3 кв., то расширение американской экономики было пересмотрено до 1,8% с 2% отчасти благодаря сокращению расходов в сфере здравоохранения на $2,2 млрд. Тем не менее, статистика показала, что потребительская активность находится на довольно здоровом уровне - рост фактических расходов на личное потребление ускорился в 3 кв. до 1,7% с 0,7% во 2 кв., а покупки товаров длительного пользования увеличились на 5,7% после 5,3%-ного сокращения. Кроме этого, согласно окончательным данным Университета Мичигана, потребительское доверие выросло до максимального за последние 6 месяцев уровня. В целом, вышедшие данные уменьшили опасения возникновения новой рецессии.

Dow 12,169.65 +61.91 +0.51%, Nasdaq 2,599.45 +21.48 +0.83%, S&P 500 1,254.00 +10.28 +0.83%

Акции состава индекса Dow Jones Industrial Average проявили смешанную динамику. В лидерах повышения оказались кредиторы JPMorgan Chase (JPM, +3,5%), Bank of America (ВАС, +4,6%) и General Electric (GE, +2,1%).

Отрасли экономики торговались преимущественно в плюсе, банки возглавили рост. Отраслевой индекс повысился на 2%, а акции отдельных банков заметно повысились - Citigroup (+5,9%), SunTrust Banks (+4,1%).

Акции американской сети магазинов, реализующих товары для дома, Bed Bath & Beyond понизились на 6,3% после того, как компания отчиталась о меньшей квартальной прибыли, чем прогнозировали аналитики - 74 центов на акцию против 88 центов на акцию. Объем продаж также оказался ниже ожиданий Уолл-Стрит.

Издатель поздравительных открыток American Greetings потерял 22% рыночной капитализации после того, как опубликовал квартальные данные по прибыли. Так, в 3 кв. прибыль за исключением некоторых статей составила 50 центов на акцию, в то время как аналитики Northcoast Research ожидали 81 цент на акцию.

Котировки телекоммуникационной компании Alaska Communications Systems Group просели на 23,7% после того, как менеджмент объявил о сокращении размера квартального дивиденда до 5 цента на акцию с 21,5 цента, что к тому же оказалось ниже прогнозов аналитиков (10 центов на акцию).

Yahoo! нарастила рыночную капитализацию на 0,1% после информации о том, что компания рассматривает возможность сокращения своей 40%-ной доли в Alibaba Group Holding примерно до 15%.

06:30 Франция ВВП, кв/кв III кв +0.4% +0.4%

06:30 Франция ВВП, г/г III кв +1.6% +1.6%

09:30 Великобритания Одобренные заявки на ипотечные кредиты, тыс. Октябрь 35.3 36.3

10:00 Швейцария Ежеквартальный отчет по инфляции от Швейцарского Национального Банка IV кв

13:30 Канада Валовой внутренний продукт, м/м Октябрь +0.2% +0.1%

13:30 США Заказы на товары длительного пользования Ноябрь -0.7% +2.2%

13:30 США Заказы на товары длительного пользования, за искл-ем транспорта Ноябрь +0.7% +0.5%

13:30 США Заказы на товары длительного пользования за искл-ем оборонной промышленности Ноябрь -1.8% +0.9%

13:30 США Личные доходы, м/м Ноябрь +0.4% +0.3%

13:30 США Личные расходи, м/м Ноябрь +0.1% +0.3%

13:30 США Индекс цен производителей, базовое значение, м/м Ноябрь +0.1% +0.1%

13:30 США Индекс цен производителей, базовое значение, г/г Ноябрь +1.7% +1.7%

15:00 США Продажи новостроек, тыс. Ноябрь 307 314

На текущий момент:

Dow 12,176.58 +68.84 +0.57%

Nasdaq 2,601.58 +23.61 +0.92%

S&P 500 1,254.71 +10.99 +0.88%

В отраслевом разрезе индекса широкого рынка S&P 500 по-прежнему наиболее предпочтительно смотрятся сектора основных материалов (+1,1%) и финансовый (+1,5%); хуже рынка выглядят сектора энергоносителей (+0,2%) и потребительских товаров (+0,0%).

Среди компонентов индекса DOW уверенный рост по-прежнему демонстрируют акции крупнейших кредиторов JPMorgan Chase (JPM, +3,20%), Bank of America (ВАС, +4,59%) и конгломерата General Electric (GE, +2,06%). В аутсайдерах с небольшим снижением продовольственный гигант Coca-Cola (КО, - 0,73%).

Индекс опережающих индикаторов США в ноябре зарегистрировал превзошедший прогнозы рост. Это говорит о том, что крупнейшая экономика мира продолжит восстанавливаться и в 2012 году.

Как стало известно сегодня, индекс Conference Board, отслеживающий экономические перспективы на следующие 3-6 месяцев, продемонстрировал подъем на 0,5% после октябрьского роста на 0,9% .Аналитики, опрошенные накануне релиза, ожидали снижения до отметки 0,3%.

Подъем активности в производственном секторе, рост потребительских расходов, а также восстановление рынка недвижимости указывают на то, что США смогут перенести последствия кризиса в Европе. Тем не менее, политический тупик в Вашингтоне в отношении продления налоговых льгот все еще ставит под угрозу объемы частного потребления в следующем году.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы