- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 22-12-2011

По данным Федерального агентства по финансированию жилья (FHFA) индекс цен на дома в США, покупка которых осуществлялась с участием контролируемых государством ипотечных агентств Fannie Mae и Freddie Mac, в октябре снизился в месячном исчислении на 0.2% при ожидавшемся повышении на 0.2%.

Повышение индекса в сентябре пересмотрено с 0.9% до 0.4%.

Евро упал по отношению к американскому доллару после выхода макроэкономических данных по обращениям за пособием по безработице в США. Доллар рос, несмотря на отрицательные данные по ВВП за третий квартал, где значение оказалось 1,8% против 2,0%. Существенное влияние на рынок оказали данные по рынку труда, где значение оказалось 364 тыс против прогноза в 376 тыс. В Италии правительство Марио Монти получило вотум доверия в сенате по мерам строгой экономии.

Британский фунт вырос по отношению к доллару США после того, как вышедшая статистика показала, что ВВП Великобритании превысил предварительную оценку. ВВП вырос в третьем квартале 2011 года на 0,6% по сравнению с предыдущими тремя месяцами. Глава Банка Англии Кинг заявил, что перспективы по росту и рыночные условия ухудшились, и он обеспокоен угрозой, которую представляет долговой кризис. При этом, зависимость от Центробанков выросла. Кинг считает, что банки должны привлекать капитал, не сокращая объёмы кредитования.

Европейские фондовые индексы выросли, увеличив доходы на этой неделе, на фоне обнадеживающих статистических данных из Великобритании и США. ВВП Британии вырос в третьем квартале 2011 года на 0,6% по сравнению с предыдущими тремя месяцами. Количество американцев, на прошлой неделе впервые заполнивших форму на получение пособия по безработице, упало до минимального с апреля 2008 года уровня. Это говорит о том, что условия на рынке труда в США продолжат восстанавливаться и в 2012 году. Число обращений за неделю на 17 декабря снизилось на 4 тыс. и составило 364 тыс., о чем сегодня в Вашингтоне сообщило Министерство труда. Аналитики, опрошенные накануне релиза, ожидали цифру на уровне 380 тыс. Стремительное замедление темпов сокращений рабочих мест заложило фундамент для восстановления уровня занятости, что в свою очередь будет способствовать росту потребительских расходов, составляющих 70% от экономики США.

Национальные фондовые индексы поднялись в 15 из 18 западноевропейских фондовых рынках. Индекс Великобритании FTSE 100 вырос на 1,3%, немецкий DAX добавил 1,1%, а французский CAC 40 приобрел 1,4%.

Банки были сегодня в выигрыше после вчерашнего удачного аукциона, проведенного ЕЦБ. Крупнейшие кредиторы Германии и Франции, Deutsche Bank и BNP Paribas нарастили рыночную капитализацию более чем на 3%.

Британский оператор пригородных перевозок Stagecoach Group убавил из своего актива 3,4% после того, как аналитики JPMorgan порекомендовали продажу акций.

IAG поднялся на 3,3% после согласования купить подразделение авиакомпании Lufthansa в Великобритании BMI за 172 500 000 фунтов стерлингов ($ 270 500 000).

BHP Billiton, крупнейшая горнодобывающая компания мира, увеличилась на 1,9% после того, как цены медь поднялись на Лондонской бирже металлов.

Правительство Канады должно соблюдать “бдительность” в отношении рынка жилья и госдолга

У Банка Канады есть пространство для снижения ставки в случае ослабления экономики

Фондовые индексы США торгуются с повышением после опубликования позитивных макроданных по экономике США. Проблемный рынок труда продолжает улучшаться, и на минувшей неделе число первичных обращений за пособиями по безработице упало до минимального с апреля 2008 года уровня, составив 364 тыс, вопреки ожиданиям роста до 375 тыс. Что касается данных по ВВП в 3 кв., то расширение американской экономики было пересмотрено до 1,8% с 2% отчасти благодаря сокращению расходов в сфере здравоохранения на $2,2 млрд. Тем не менее, статистика показала, что потребительская активность находится на довольно здоровом уровне - рост фактических расходов на личное потребление ускорился в 3 кв. до 1,7% с 0,7% во 2 кв., а покупки товаров длительного пользования увеличились на 5,7% после 5,3%-ного сокращения.

Кроме этого, согласно окончательным данным Университета Мичигана, потребительское доверие выросло до максимального за последние 6 месяцев уровня.

В целом, вышедшие данные уменьшили опасения возникновения новой рецессии. Вместе с тем, дальнейший рост сдерживается отчасти некоторыми техническими факторами - индекс S&P 500 поднялся до линии сопротивления на уровне 1 250 пунктов, а на отметке 1 259 пунктов пролегает 200-дневная скользящая средняя.

Dow 12,160.15 +52.41 +0.43%, Nasdaq 2,597.73 +19.76 +0.77%, S&P 500 1,251.54 +7.82 +0.63%

Акции состава индекса Dow Jones Industrial Average проявляют смешанную динамику. В лидерах повышения числятся JPMorgan Chase (JPM, +2,43%), Bank of America (ВАС, +3,25%), General Electric (GE, +1,75%).

Отрасли экономики торгуются преимущественно в плюсе, банки возглавляют рост. Отраслевой индекс повысился на 2%, а акции отдельных банков заметно повысились - Citigroup (+6,3%), SunTrust Banks (+3,7%).

Акции американской сети магазинов, реализующих товары для дома, Bed Bath & Beyond понизились на 6,3% после того, как компания отчиталась о меньшей квартальной прибыли, чем прогнозировали аналитики - 74 центов на акцию против 88 центов на акцию. Объем продаж также оказался ниже ожиданий Уолл-Стрит.

Издатель поздравительных открыток American Greetings потерял 22% рыночной капитализации после того, как опубликовал квартальные данные по прибыли. Так, в 3 кв. прибыль за исключением некоторых статей составила 50 центов на акцию, в то время как аналитики Northcoast Research ожидали 81 цент на акцию.

Котировки телекоммуникационной компании Alaska Communications Systems Group просели на 23,4% после того, как менеджмент объявил о сокращении размера квартального дивиденда до 5 цента на акцию с 21,5 цента, что к тому же оказалось ниже прогнозов аналитиков (10 центов на акцию).

Yahoo! нарастила рыночную капитализацию на 1,4% после информации о том, что компания рассматривает возможность сокращения своей 40%-ной доли в Alibaba Group Holding примерно до 15%.

Цены на золото снижаются, так как опасения по поводу кризиса еврозоны сохраняются, и трейдеры не хотят создавать новые позиции в конце года. Тогда как летом золото дорожало в периоды неприятия риска, сейчас оно ведет себя как высокорискованный актив и дорожает во время снижения доллара.

Рынки акций в Европе выросли благодаря акциям банков, и евро растет, так как покупатели надеются, что проблемы финансирования станут менее актуальны за счет почти 500 миллиардов евро, выданных банкам Европейским Центробанком в виде трехлетних кредитов.

Над рынком по-прежнему висит угроза снижения кредитных рейтингов стран еврозоны. Рейтинговое агентство Standard & Poor's дало негативный прогноз 15 странам блока и пригрозило снизить их рейтинги.

Февральский фьючерс на золото в ходе электронных торгов в Нью-Йорке на бирже Comex подешевел до 1599,10 доллара за тройскую унцию.

Нефть растет четвертый день на торгах в Нью-Йорке на фоне того, как число заявок на пособие по безработице в США упало до самого низкого уровня с апреля 2008 года, укрепив оптимизм, что экономический рост в крупнейшей экономике мира ускорится.

Фьючерсы продвинулись почти на 0,7% после того, как Департамент труда заявил, что количество первичных обращений за пособиями по безработице составило на прошедшей неделе 364 тыс, ожидалось 375 тыс.

Американский институт нефти (API) накануне сообщил о падении уровня запасов нефти за прошедшую неделю на 4.57 млн баррелей, до почти двухлетнего минимума. На этой неделе Минэнерго США отчитался о сокращении запасов нефти на 10.6 млн баррелей, что явилось максимальной просадкой с зимы 2001 года.

Усредненный прогноз экономистов, опрошенных Bloomberg, указывает, что в 2012 году цена марки WTI будет находиться вблизи $100/баррель.

По мнению экспертов из Bank of America, цены на нефть взлетят на $40 за баррель, если поставки из Ирана прекратятся из-за международных санкций: ЕС и США уже обрисовали свою позицию непринятия разработок Ираном собственной ядерной программы.

Согласно обнародованному прогнозу МЭА, в первом квартале 2012 года спрос на нефть сократится на 2.8% по сравнению с текущим кварталом.

Стоимость февральских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на торгах в Нью-Йорке выросла до 99,17 доллара за баррель. Цена февральских фьючерсов на североморскую нефтяную смесь марки Brent поднялась на 0,43 доллара, до 108,14 доллара за баррель на лондонской ICE Futures Europe Exchange.

ВВП Китая вырастет на 7% в 2012 г.

ВВП США вырастет на 0%-1% в 2012 г

ЕЦБ должен стать “кредитором последней инстанции”

Ожидает рецессию в еврозоне в 2012 г.

В 06:30 GMT выйдут окончательные данные по приросту ВВП Франции.

В этот день внимание стоит обратить на выход в 10:00 GMT ежеквартальный отчет по инфляции от Швейцарского Национального Банка.

Данные по ВВП Канады выйдут в 13:30 GMT. Прогнозируется рост показателя на 0.1% м/м в ноябре после роста на 0.2% м/м в октябре.

В это же время выйдут данные по изменению объема заказов на товары долгосрочного пользования в США. Ожидается существенный рост заказов за ноябрь - +2.2 % против -0.7% в октябре.

Также в 13:30 GMT в США выйдут данные по личным доходам/расходам.

День и неделю в целом завершат данные по объем продаж жилья на первичном рынке США за ноябрь, которые выйдут в 15:00 GMT.

Сопротивление 3:1267 (максимум декабря)

Сопротивление 2:1254 (максимум 12 декабря)

Сопротивление 1:1248 (максимум 20 декабря, сессионный максимум)

Текущая цена: 1245,50

Поддержка 1: 1239 (внутри дневной минимум, линия поддержки от 19 декабря)

Поддержка 2: 1232 (сессионный минимум)

Поддержка 3: 1224 (максимум 16 декабря, минимум 21 декабря)

После сегодняшних данных ожидается, что по итогам декабря в несельскохозяйственных отраслях экономики США будет создано 175,000 новых рабочих мест и 190,000 новых рабочих мест в частном секторе (отчет ADP).

- текущая ситуация - 79.6 против предварительного 77.9p;

- ожидания 63.6 против предварительного 61.1;

- инфляционные ожидания (1 год) 3.1%;

- инфляционные ожидания (5 лет) 2.7%.

EUR/USD $1.3000(large), $1.3050, $1.3060, $1.3100, $1.2900, $1.2825

USD/JPY Y77.75, Y78.00, Y78.25, Y78.75AUD/USD $1.0125, $1.0000(very large), $0.9950, $0.9900

EUR/CHF Chf1.2140

EUR/GBP stg0.8300

GBP/USD $1.5710, $1.5585, $1.5510, $1.5400, $1.5380, $1.5850

EUR/JPY Y100.00

USD/CHF Chf0.9300, Chf0.9400

Фьюсеры выросли на фоне ожиданий данных по количеству обращений за пособиями по безработице и ВВП. Участники рынка ожидали, что данные будут позитивными, что было признаком продолжения восстановления крупнейшей экономики мира.

Вышедшие данные лишь частично оправдали ожидания. Лучше прогнозов вышли данные по количеству обращений за пособиями по безработице, которые по итогам последней отчетной недели снизились до минимального значения с апреля 2008 года (364К). Не сумели оправдать ожидания окончательные данные по ВВП, темпы роста которого в третьем квартале были пересмотрены до +1,8% с +2,0%.

Участники рынка продолжают оценивать вчерашние новости о том, что ЕЦБ предоставил коммерческим банкам региона 489,19 млрд евро сроком на три года в рамках программы LTRO.На рынке нет уверенности в том, что эта мера приведет к быстрому разрешению долговых проблем еврозоны.

Рост фьючерсов сдерживают слухи о том, что S&P в этом месяце может сократить кредитные рейтинги 15 стран ЕС, в том числе, крупнейших экономик региона, Германии и Франции.

Участники рынка ожидают итогов аукционов по гособлигациям Франции и Италии, которые будут проедены на следующей неделе.

Аукцион по французским облигациям 27 декабря, итальянским – 29 декабря.

После открытия американских фондовых рынков внимание участников рынка привлечет публикация индикатора уверенности потребителей от университета Мичигана за декабрь (прогнозируется пересмотр предварительных данных до 68.1 пункта с 67.7 пункта) в 14:55 GMT, а также голосование в парламенте Италии по вопросу экстренного бюджета, о чем заявил ранее премьер-министр Италии Монти. Голосование намечено после 19:00 GMT.

Основные фондовые индексы мира завершили сессию или еще торгуются разно направлено:Nikkei 8,395 -64.82 -0.77%

Hang Seng 18,378 -38.22 -0.21%

Shanghai Composite 2,186 -4.85 -0.22%

FTSE 5,439 +49.20 +0.91%

CAC 3,068 +37.69 +1.24%

DAX 5,837 +45.44 +0.78%

Нефть (февральский фьючерс Nymex WTI) котируется по цене $98.84 за баррель (+0,2%).

До начала регулярной сессии цена золота снизилась до уровня $1609,10 за тройскую унцию (-0,3%).

09:30 Великобритания Сальдо платежного баланса, млрд III кв -2.0 -5.2 -15.2

09:30 Великобритания ВВП итоговый III кв +0.5% +0.5% +0.6%

09:30 Великобритания ВВП итоговый, г/г III кв +0.5% +0.5% +0.5%

Торги на рынке проходят в условиях низкой ликвидности, следствием чего является повышенная волатильность.

Евро потерял завоеванные в первой половине европейской сессии позиции против доллара. Давление на евро оказали слухи о том, что S&P в этом месяце может сократить кредитные рейтинги 15 стран ЕС, в том числе, крупнейших экономик региона, Германии и Франции.

Участники рынка ожидают итогов аукционов по гособлигациям Франции и Италии, которые будут проедены на следующей неделе.

Аукцион по французским облигациям 27 декабря, итальянским – 29 декабря.

Участники рынка продолжают оценивать вчерашние новости о том, что ЕЦБ предоставил коммерческим банкам региона 489,19 млрд евро сроком на три года в рамках программы LTRO.На рынке нет уверенности в том, что эта мера приведет к быстрому разрешению долговых проблем еврозоны.

Окончательные данные по ВВП Великобритании за третий квартал, согласно которым рост показателя был пересмотрен в сторону повышения (+0,6% против предварительных данных и прогноза +0,5%) не оказали должной поддержки фунту.

EUR/USD: пара показала максимум в области $1,3120, после чего упала в район $1.3050.

GBP/USD: пара торговалась в рамках $1,5655-$1,5730.

USD/JPY: пара оставалась в рамках Y78,00-Y78,15.

В 13:30 GMT выйдут традиционные данные по количеству первичных обращений за пособиями по безработице. В это же время выйдут окончательные данные по ВВП за 3-й квартал, прогнозируется значение на уровне пересмотренных данных (+2.0%). В 14:55 GMT будет представлен индикатор уверенности потребителей от университета Мичигана за декабрь (прогнозируется пересмотр предварительных данных до 68.1 пункта с 67.7 пункта).

EUR/USD

Ордера на продажу $1.3200, $1.3145/50, $1.3130/35, $1.3100/05

Ордера на покупку $1.3020, $1.3000/990, $1.2980, $1.2960/45

GBP/USD

Ордера на продажу $1.5795/800, $1.5775/80, $1.5745/50

Ордера на покупку $1.5648, $1.5620, $1.5600

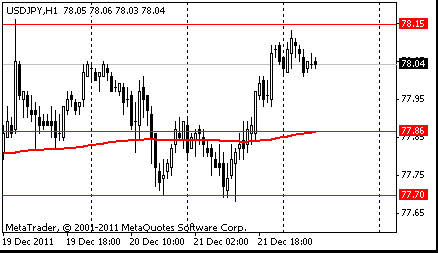

Сопротивление 3: Y79.00 (максимум 1 ноября)

Сопротивление 2: Y78.30/45 (область максимумов 1-4 ноября)

Сопротивление 1: Y78.15 (максимум 14-15 и 19 декабря)

Текущая цена: Y78.07

Поддержка 1:Y77.60 (минимум 13 и 16 декабря)

Поддержка 2:Y77.50 (минимум 9 декабря)

Поддержка 3:Y77.10 (минимум 8 декабря)

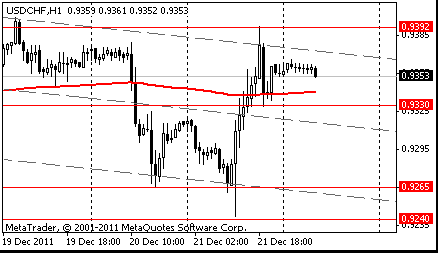

Сопротивление 3: Chf0.9545 (максимум 15 декабря)

Сопротивление 2: Chf0.9430 (61,8% FIBO Chf0,9545-Chf0,9242)

Сопротивление 1: Chf0.9390/00 (область максимумов 19 и 21 декабря и 50,0% FIBO Chf0,9545-Chf0,9242)

Текущая цена: Chf0.9355

Поддержка 1: Chf0.9300 (область сессионного минимума)

Поддержка 1: Chf0.9240 (минимум 21 декабря)

Поддержка 2: Chf0.9180 (область минимумов 8-9 декабря)

Сопротивление 3: $1.5890 (максимум 18 ноября)

Сопротивление 2: $1.5770/80 (область максимумов 30 ноября, 8 и 21 декабря)

Сопротивление 1: $1.5730 (сессионный максимум)

Текущая цена: $1.5690

Поддержка 1: $1.5650 (область сессионного минимума и минимума 21 декабря)

Поддержка 2: $1.5620 (минимум американской сессии 20 декабря)

Поддержка 3: $1.5560 (максимум 16 декабря, МА(200) для Н1)

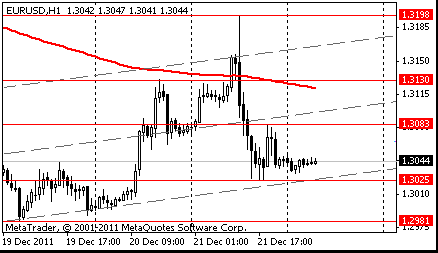

Сопротивление 2:$1.3120/30 (сессионный максимум, линия сопротивления от 27 октября)

Сопротивление 1:$1.3070 (внутри дневной максимум)

Текущая цена: $1.3067

Поддержка 1: $1.3020 (минимум 21 декабря)

Поддержка 2: $1.2980 (минимум 19 декабря)

Поддержка 3: $1.2945 (минимум 14 декабря)

Сегодня в 13:30 GMT выйдет статистика по количеству первоначальных заявок по выплате пособия по безработице за неделю, которая завершилась 16 декабря 2011 года. Прогнозируется, что по итогам отчетной недели показатель составит 376 тыс.

На текущий момент:

CAC 3 3,069.53 +39.06 +1.29%

FTSE 5,455.52 +65.78 +1.22%

DAX 5,872.53 +81.00 +1.40%

Сегодня уверенный рост снова демонстрирует банковский сектор. Акции британских Barclays, HSBC и немецкого Deutsche Bank выросли на 2%, 1,1% и 2,7% соответственно. Акции французских BNP Paribas и Societe Generale поднялись на 2,2% и 1,7% соответственно. Акции итальянского банка UniCredit выросли на 1,7%.

Британский фунт торгуется без изменений после публикации серии данных. Данные по валовому внутреннему продукту в 3-м квартале продемонстрировали небольшое улучшение, тогда как дефицит текущего счета платежного баланса достиг рекордного максимума.

EUR/USD $1.3000(large), $1.3050, $1.3060, $1.3100, $1.2900, $1.2825

USD/JPY Y77.75, Y78.00, Y78.25, Y78.75AUD/USD $1.0125, $1.0000(very large), $0.9950, $0.9900

EUR/CHF Chf1.2140

EUR/GBP stg0.8300

GBP/USD $1.5710, $1.5585, $1.5510, $1.5400, $1.5380, $1.5850

EUR/JPY Y100.00

USD/CHF Chf0.9300, Chf0.9400

Morgan Stanley: рост пары евро/доллар США будет ограниченным, и предоставит хорошую возможность для ее продажи в 2012 году. В банке подтверждают свой прогноз на падение пары в следующем году к целевому уровню 1,20.

Commerzbank: нисходящий тренд по паре евро/доллар сохраняется. В среду пара выросла, но не смогла пробить линию нисходящего тренда, которая в четверг располагается на 1,3184. Пока пара торгуется ниже этого уровня, ее ближайшие перспективы остаются негативными. Пара может упасть к минимуму 2011 года 1,2860. Поддержка для пары расположена на 1,2969.

Nikkei 225 8,395 -64.82 -0.77%

Hang Seng 18,354 -62.25 -0.34%

S&P/ASX 200 4,091 -48.69 -1.18%

Shanghai Composite 2,185 -6.38 -0.29%

Торги в Азии в четверг проходят понижением фондовых индексов – инвесторы остаются обеспокоенными тем, что долговой кризис в Европе может продолжиться, несмотря на вливание Европейским центральным банком ликвидности в банковскую систему еврозоны. Эйфория вокруг тендера ЕЦБ по размещению ликвидности сроком на 3 года быстро сошла на нет. Нет ясности в том, направят ли банки полученные средства на покупку суверенных облигаций, доходности которых остаются повышенными, и как рейтинговые агентства отреагируют на подобные покупки со стороны банков.

Новые кредиты ЕЦБ вызвали ажиотаж у банков еврозоны

Банки еврозоны устремились за дешевыми трехгодичными займами, предлагаемыми Европейским центральным банком, заняв в общей сложности 489 млрд евро. Центральный банк первоначально планировал выделить для кредитов около 450 млрд евро во избежание очередного кризиса кредитно-финансовой системы.Примерно 500 банков поспешили воспользоваться предложением, что на много превзошло ожидания.

После этой новости курс евро резко поднялся, но через некоторое время вновь сдал позиции.

Президент Франции Николя Саркози заявил, что банки могут использовать полученные деньги для инвестиций в долговые обязательства стран еврозоны. Но аналитики сомневаются в том, что деньги будут потрачены именно таким образом.

"Ажиотаж, с которым было встречено предложение Европейского центрального банка о выгодных трехгодичных займах с возможностью долгосрочной выплаты, дает надежду, что у банков не возникнет проблем с ликвидностью", - считает ведущий экономист Capital Economics Джонатан Лойнес.

РБК-Daily

Fitch вновь пригрозило США понижением рейтинга

Влиятельное рейтинговое агентство Fitch Ratings 22 декабря выпустило доклад, посвященный финансовой политике США, в котором вновь пригрозило понизить кредитный рейтинг Соединенных Штатов. Специалистов агентства расстроила неспособность членов комитета конгресса США прийти к единому мнению относительно мер по сокращению дефицита бюджета и государственного долга. Поскольку принятие трудных решений было отложено до тех пор, пока не состоятся президентские выборы и выборы в конгресс, властям будет необходимо сделать более резкие шаги по снижению бюджетного дефицита, говорится в сообщении агентства. По данным Fitch, чтобы в течение 10 лет стабилизировать федеральный долг на уровне 90% от ВВП, правительству США необходимо будет сократить дефицит бюджета как минимум на 3,5 трлн долл.

S&P понизило кредитный рейтинг Венгрии

Международное рейтинговое агентство Standard & Poor's понизило как долгосрочный, так и краткосрочный суверенные рейтинги Венгрии с уровня BBB-/A-3 до BB+/B, говорится в пресс-релизе агентства. Кроме того, агентство понизило долгосрочный кредитный рейтинг контрагента центробанка страны с ВВВ- до BB+. По всем рейтингам сохранен "негативный" прогноз, в связи с чем S&P предупреждает о возможности еще одного понижения рейтингов Венгрии в 2012г. Решение о понижении рейтинга отражает неуверенность аналитиков S&P в эффективности проводимой правительство программы по борьбе с бюджетным дефицитом, основные аспекты которой недостаточно четко определены. По мнению экспертов S&P, неэффективные действия властей в этом направлении окажут негативное воздействие на приток инвестиций и налогово-бюджетное планирование, а также на темпы экономического роста в целом.

Итальянская экономика сделала уверенный шаг к рецессии

Итальянская экономика в III квартале 2011г. сократилась больше, чем ожидали аналитики, и, вероятно, вступила в фазу продолжительной рецессии. Как сообщил сегодня местный институт статистики ISTAT, ВВП Италии в III квартале к предыдущему кварталу снизился на 0,2% с учетом сезонных и календарных факторов. В годовом исчислении ВВП вырос на 0,2%. Аналитики, опрошенные Reuters, прогнозировали снижение ВВП на 0,1% в квартальном исчислении и рост на 0,5% в годовом. ISTAT должен был опубликовать предварительные данные по ВВП месяц назад, однако решил сразу представить окончательную оценку 21 декабря.

05:00 Япония Ежемесячный экономический отчет Банка Японии Декабрь

Доллар торгуется с разницей на 0,8 процента от 11-месячного максимума против евро, в преддверии сегодняшнего выступления Президента Европейского центрального банка Марио Драги.

Евро немного восстановился после вчерашнего снижение, на фоне того, как Франция и Италия готовятся к продаже долговых обязательств на следующей неделе. Аукцион во Франции состоится 27 декабря, в то время как Италия будет продовать долговые векселя со сроком погашения в 2014, 2018, 2021 и 2022 годов 29 декабря. Однако, есть опасения относительно успешности результатов данных аукционов, т.к. рейтинговое агентство Standard & Poor’s обещает понизить кредитные рейтинги европейских стран. В S&P отметили, что в этом месяце агентство может сократить кредитные рейтинги 15 стран евро, в том числе, крупнейших экономик региона, Германии и Франции.

Единая валюта Европы накануне упала, несмотря на финансирования банков еврозоны Европейским центральным банком в рекордном объеме 489,19 млрд евро (639 млрд долларов США) под низкий процент сроком на три года. Инвесторы по-прежнему не убеждены в том, что эта мера приведет к быстрому разрешению долговых проблем еврозоны.

Новозеландский доллар торговался с понижением в конце сессии в четверг после того, как данные по ВВП Новой Зеландии за 3-й квартал не ослабили опасений, связанных с негативным влиянием кризиса суверенного долга еврозоны. Согласно вышедшим в четверг данным статистического агентства Новой Зеландии, ВВП в 3-м квартале с учетом коррекции на сезонные колебания вырос на 0,8% по сравнению со 2-м кварталом, когда его рост составил 0,1%. По мнению экономистов, эти данные вряд ли повлияют на денежно-кредитную политику, поскольку рост в основном был вызван проведением чемпионата мира по регби, в ходе которого в июле-октябре в страну приехали более 133 000 болельщиков.

Австралийский доллар ослаб по отношению большинства основных валют, на фоне падения азиатских фондовых рынков, что подорвало спрос на высокодоходные валюты.

Далее в течение дня рынок будет ждать выхода данных по ВВП США и Великобритании. В последние месяцы появлялись позитивные признаки со стороны США, и результат, соответствующий прогнозу или немного превышающий его.

EUR/USD: с начала азиатских торгов пара растет.

GBP/USD: с начала азиатских торгов пара растет.

USD/JPY: с начала азиатских торгов пара торгуется в диапазоне Y78.00-Y78.15.

В четверг день начнется публикацией ежемесячного отчета Банка Японии в 05:00 GMT. Продолжат день британские данные в 09:30 - сальдо расчетного счета платежного баланса за 3-й квартал и окончательные данные по изменению объема ВВП за аналогичный период.

Во второй половине дня нас ожидает плотный блок статистики из США. В 13:30 GMT выйдут традиционные данные по количеству первичных обращений за пособиями по безработице. В это же время выйдут окончательные данные по ВВП за 3-й квартал, прогнозируется значение на уровне пересмотренных данных (+2.0%). В 14:55 GMT будет представлен индикатор уверенности потребителей от университета Мичигана за декабрь (прогнозируется пересмотр предварительных данных до 68.1 пункта с 67.7 пункта).

По итогам торгов среды основные азиатские площадки продемонстрировали преимущественно повышательную динамику. Положительные американские макроданные и успешный аукцион испанских долговых бумаг смягчили европейский фактор, а слова поддержки премьер-министра Китая в адрес экспортеров и предоставление европейским центральным банком свежей ликвидности поддержали покупательные настроения на биржах. Из макроданных по региону можно отметить расширение дефицита торгового баланса Японии сильнее ожиданий до JPY 684,7 млрд с JPY 273,8 млрд в ноябре. При этом сокращение экспорта ускорилось, составив 4,5%, что превысило прогнозы экономистов. Банк Японии, в свою очередь, сохранил ключевую процентную ставку на прежнем уровне.

Японский индекс Nikkei 225 закрылся с повышением на 1,5%. Компания Honda Motor, японский автопроизводитель, который получает около 44% своих продаж в Северной Америке, добавила в свой актив 2,4% на спекуляциях, что поставки вырастут на фоне признаков улучшения экономики США.

Вчера Вэнь Цзябао заявил о том, что Китай сохранит налоговые льготы экспортерам и предоставит капитал малым компаниям. Впрочем, это не удержало китайский фондовый рынок от падения - индекс Shanghai Composite закрылся в 1,1%-ном минусе по итогам торгов отчасти благодаря снижению котировок страховой компании Ping An Insurance (-5,2%), объявившей о планах привлечь $4,1 млрд путем выпуска конвертируемых облигаций в третьем квартале следующего года.

Австралийский индекс S&P/ASX 200 повысился на 2,1%. Акции компаний сырьевого сектора показали положительную динамику в связи с ростом цен на промышленные металлы и нефть - Rio Tinto (+2,5%) и BHP Billiton (+2,9%), Newcrest Mining (+5,3%). В банковском секторе также наблюдались покупки - Australia and New Zealand Banking Group (+2,2%), National Australia Bank (+2,7%), Commonwealth Bank of Australia (+2,1%).

Гонконгский индекс Hang Seng вырос на 1,9%. На торгах в Гонконге акции показали преимущественно повышательную динамику. В наибольшем плюсе финишировали акции оператора контейнерных терминалов Cosco Pacific (+4,8%), производителя потребительских товаров Hengan International Group (+4,3%), угледобывающей компании China Shenhua Energy (+3,8%).

Европейские фондовые индексы упали впервые за три дня, так как положительный эффект от аукциона европейского центробанка, проведенного ранее в среду, полностью исчерпал себя за несколько часов — к вечеру ведущие европейские фондовые индексы прочно закрепились в минусе, а доходность по гособлигациям проблемных стран еврозоны снова начала расти. Кредитные организации еврозоны привлекли на первом безлимитном трехлетнем аукционе ЕЦБ 489,191 миллиарда евро, спрос 523 банков был удовлетворен полностью, ставка аукциона не уточняется. Кроме того, ЕЦБ провел аукцион на срок 98 дней, где 72 банка привлекли 29,741 миллиарда евро. Их спрос был удовлетворен полностью, ставка не уточняется, средства будут выданы 22 декабря, возврату подлежат 29 марта 2012 года. Эксперты отмечают, что меры ЕЦБ не являются панацеей: структурные проблемы, из-за которых затягивается выход зоны евро из долгового кризиса, невозможно решить только за счет инструментов монетарной политики.

При этом, доходность двухлетних облигаций итальянского правительства выросла на 0,07 процентного пункта по сравнению с закрытием вторника и составила 4,93%. Аналогичный показатель для государственных бондов Испании поднялся на 0,04 процентного пункта и составил 3,30%. Такая тенденция на долговом рынке объясняется также тем, что участники рынка закрывают длинные позиции.

Национальные фондовые индексы упали в 14 из 18 западноевропейских рынках. Индекс Великобритании FTSE 100 упал на 0,6%, а французский CAC 40 отступил на 0,8%, а немецкий DAX снизился на 1%.

Акции компании SAP, крупнейшего в мире производителя программного обеспечения для бизнеса и управления, упали больше всего за два года, на 6,1%, в то время, как его конкурент из США корпорация Oracle сообщила о продажах и прибылях, которые не дотянули до оценок аналитиков. Другие представители отрасли, Software и Cap Gemini потеряли по 4,9% каждый.

UniCredit, крупнейший банк Италии, упал на 4,4%, а акции французского Societe Generale снизились на 3,4%.

Konecranes, финский производитель контейнерных кранов, убавил из своего актива 3,6% после сообщения о реструктуризации и планах сокращения 100 рабочих мест.

Фондовые индексы США смогли восстановить понесенные в начале сессии потери из-за опубликованных неблагоприятных данных по рынку жилья. Оказалось, что в ноябре на вторичном рынке было продано 4,42 млн домов при средних прогнозах 5,05 млн, при этом октябрьские данные были серьезным образом пересмотрены в сторону понижения - с 4,97 млн до 4,25 млн. Кроме того, национальная ассоциация риэлторов сообщила, что продажи жилья на вторичном рынке с 2007 г. ежемесячно пересматривались в сторону понижения в среднем на 14%, что демонстрирует глубину кризиса на жилищном рынке. Наконец, сегодня появились сведения о том, что в третьем квартале количество случаев потери права выкупа по ипотеке возросло на 21% по сравнению со вторым кварталом.

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 наиболее предпочтительно смотрелись сектора энергоносителей (+0,9%) и потребительских товаров (+0,5%); хуже рынка выглядели хай-тек (-1,9%) и сектор конгломератов (-1,1%).

Среди компонентов индекса DOW уверенный рост показали акции конгломерата General Electric (GE, +2,37%). В аутсайдерах все также компании технологического сектора: акции International Business Machines (IBM), Cisco Systems (CSCO), Hewlett-Packard Company (HPQ) и Microsoft Corporation (MSFT) упали на 3,32%, 2,93%, 1,93% и 1,08% соответственно. Поводом для снижения послужила неутешительная отчетность Oracle.

Второй по величине в мире разработчик программного обеспечения Oracle обвалился на 12% на фоне опубликованной квартальной отчетности - прибыль за вычетом некоторых статей во втором фискальном квартале с окончанием 30 ноября составила 54 цента на акцию при средних прогнозах 57 центов на акцию, а выручка составила $8,81 млрд по сравнению с прогнозными $9,23 млрд.

Сеть аптек Walgreen просела на 0,4% после того, как отчиталась о снижении квартальной прибыли в связи с тем, что часть ее клиентов перешла к конкуренту Express Scripts.

Производитель смартфонов Research In Motion продвинулся на 10% на фоне появившихся в Wall Street Journal слухов о том, что Microsoft и Nokia рассматривали вариант совместного предложения о покупке компании.

- Ожидается умеренная тенденция к повышению капиталовложений в связи с восстановительными работами.

- Ожидается, что капиталовложения компаний будут продолжать демонстрировать тенденцию к умеренному росту, хотя они пока будут испытывать влияние со стороны замедления иностранных экономик.

- Экономический рост в Японии взял паузу в связи с замедлением в экономиках других стран и укреплением иены.

- Тем не менее, Банк Японии ожидает возвращения экономики страны на "путь умеренного восстановления" благодаря экономическому росту в развивающихся странах и восстановительным работам в Японии.

Вчера Евро упал против большинства основных валют-партнеров на фоне опасений, что мер Европейского центрального банка для поддержки банковского сектора будет недостаточно, чтобы сдержать ухудшение кризиса суверенного долга региона. Единая валюта нивелировала ранние достижения после того, как банки еврозоны привлекли на первом безлимитном трехлетнем аукционе ЕЦБ 489,191 миллиарда евро, спрос 523 банков был удовлетворен полностью, ставка аукциона не уточняется. Кроме того, ЕЦБ провел аукцион на срок 98 дней, где 72 банка привлекли 29,741 миллиарда евро. Их спрос был удовлетворен полностью, ставка не уточняется, средства будут выданы 22 декабря, возврату подлежат 29 марта 2012 года. При этом, доходность двухлетних облигаций итальянского правительства выросла на 0,07 процентного пункта по сравнению с закрытием вторника и составила 4,93%. Аналогичный показатель для государственных бондов Испании поднялся на 0,04 процентного пункта и составил 3,30%.

Швейцарский франк снизился по отношению к доллару и евро после того, как министр финансов Швейцарии сообщил, что «франк очень сильно переоценен и паритет покупательной способности евро/франка находится на уровне 1.35/1.40». При этом, добавил, что рецессия в Швейцарии маловероятна, а ограничение роста курса франка было необходимо.

Японская иена снизилась по отношению к доллару в то время, как глава кабинета министров Японии Фудзимура сообщил, что ожидается временное замедление темпов экономического роста в Японии. «Правительство тщательно отслеживает фундаментальные показатели, поскольку замедление мировой экономики, европейский долговой кризис и сильная иена могут навредить японской экономике».

EUR/USD: вчера пара выросла на фигуру, однако позже упала, закрыв день с минусом.

GBP/USD: вчера пара выросла, но утратили завоеванные позиции ранее.

USD/JPY: вчера пара выросла.

В четверг день начнется публикацией ежемесячного отчета Банка Японии в 05:00 GMT. Продолжат день британские данные в 09:30 - сальдо расчетного счета платежного баланса за 3-й квартал и окончательные данные по изменению объема ВВП за аналогичный период.

Во второй половине дня нас ожидает плотный блок статистики из США. В 13:30 GMT выйдут традиционные данные по количеству первичных обращений за пособиями по безработице. В это же время выйдут окончательные данные по ВВП за 3-й квартал, прогнозируется значение на уровне пересмотренных данных (+2.0%). В 14:55 GMT будет представлен индикатор уверенности потребителей от университета Мичигана за декабрь (прогнозируется пересмотр предварительных данных до 68.1 пункта с 67.7 пункта).

Сопротивление 3: Y79.00 (максимум 1 ноября)

Сопротивление 2: Y78.30/45 (область максимумов 1-4 ноября)

Сопротивление 1: Y78.15 (максимум 15 декабря)

Текущая цена: Y78.05

Поддержка 1:Y77.85 (MA(233) H1)

Поддержка 2:Y77.70 (область минимумов 20-21 декабря)

Поддержка 3:Y77.50 (минимум 9 декабря)

Сопротивление 3: Chf0.9545 (максимум 15 декабря)

Сопротивление 2: Chf0.9480 (максимум 13 декабря)

Сопротивление 1: Chf0.9390 (максимум 21 декабря)

Текущая цена: Chf0.9353

Поддержка 1: Chf0.9330 (минимум американской сессии 21 декабря)

Поддержка 2: Chf0.9265 (минимум 20 декабря)

Поддержка 3: Chf0.9240 (минимум 21 декабря)

Комментарии: пара находится в нисходящем тренде. В фокусе поддержка Chf0.9330.

Сопротивление 3: $1.5885 (максимум 18 ноября)

Сопротивление 2: $1.5770 (максимум 21 декабря)

Сопротивление 1: $1.5700 (максимум американской сессии 21 декабря)

Текущая цена: $1.5663

Поддержка 1: $1.5645 (минимум 21 декабря)

Поддержка 2: $1.5590 (MA (233) H1)

Поддержка 3: $1.5540 (линия поддержки от 14 декабря)

Комментарии: пара находится в восходящем тренде. В фокусе сопротивление $1.5700.

Сопротивление 2:$1.3130 (MA(233) H1)

Сопротивление 1:$1.3085 (максимум американской сессии 21 декабря)

Текущая цена: $1.3044

Поддержка 1: $1.3025 (минимум 21 декабря)

Поддержка 2: $1.2980 (минимум 19 декабря)

Поддержка 3: $1.2944 (минимум 14 января)

Комментарии: пара торгуется в рамках восходящего тренда. В фокусе сопротивление $1.3085.

Nikkei 225 8,460 +123.50 +1.48%

Hang Seng 18,416 +336.25 +1.86%

S&P/ASX 200 4,140 +86.42 +2.13%

Shanghai Composite 2,191 -24.78 -1.12%

FTSE 100 5,381 -38.98 -0.72%

CAC 40 3,028 -27.70 -0.91%

DAX 5,782 -65.04 -1.11%

Dow 12,107.74 +4.16 +0.03%

Nasdaq 2,577.97 -25.76 -0.99%

S&P 500 1,243.71 +2.41 +0.19%

10 Year Yield 1.97% +0.04 --

Oil $98.87 +0.20 +0.20%

Gold $1,615.30 +1.70 +0.11%

(время/страна/показатель/период/предыдущее значение/прогноз)

05:00 Япония Ежемесячный экономический отчет Банка Японии Декабрь

09:30 Великобритания Сальдо платежного баланса, млрд III кв -2.0 -5.2

09:30 Великобритания ВВП итоговый III кв +0.5% +0.5%

09:30 Великобритания ВВП итоговый, г/г III кв +0.5% +0.5%

13:30 США Первичные обращения за пособием по безработице, тыс. 17.12.2011 366 376

13:30 США ВВП, итог, г/г III кв +2.0% +2.0%

13:30 США Ценовой дефлятор, кв/кв III кв +2.3% +2.3%

13:30 США Ценовой дефлятор, базовое значение, кв/кв III кв +2.0% +2.0%

14:45 США Индекс уверенности потребителей от университета Мичигана/Reuters Декабрь 67.7 68.1

15:00 США Индекс ведущих индикаторов Ноябрь 0.9% 0.2%

Закрытие фондовых индексов:

По итогам торгов среды основные азиатские площадки продемонстрировали преимущественно повышательную динамику. Положительные американские макроданные и успешный аукцион испанских долговых бумаг смягчили европейский фактор, а слова поддержки премьер-министра Китая в адрес экспортеров и предоставление европейским центральным банком свежей ликвидности поддержали покупательные настроения на биржах. Из макроданных по региону можно отметить расширение дефицита торгового баланса Японии сильнее ожиданий до JPY 684,7 млрд с JPY 273,8 млрд в ноябре. При этом сокращение экспорта ускорилось, составив 4,5%, что превысило прогнозы экономистов. Банк Японии, в свою очередь, сохранил ключевую процентную ставку на прежнем уровне.

Японский индекс Nikkei 225 закрылся с повышением на 1,5%. Компания Honda Motor, японский автопроизводитель, который получает около 44% своих продаж в Северной Америке, добавила в свой актив 2,4% на спекуляциях, что поставки вырастут на фоне признаков улучшения экономики США.

Вчера Вэнь Цзябао заявил о том, что Китай сохранит налоговые льготы экспортерам и предоставит капитал малым компаниям. Впрочем, это не удержало китайский фондовый рынок от падения - индекс Shanghai Composite закрылся в 1,1%-ном минусе по итогам торгов отчасти благодаря снижению котировок страховой компании Ping An Insurance (-5,2%), объявившей о планах привлечь $4,1 млрд путем выпуска конвертируемых облигаций в третьем квартале следующего года.

Австралийский индекс S&P/ASX 200 повысился на 2,1%. Акции компаний сырьевого сектора показали положительную динамику в связи с ростом цен на промышленные металлы и нефть - Rio Tinto (+2,5%) и BHP Billiton (+2,9%), Newcrest Mining (+5,3%). В банковском секторе также наблюдались покупки - Australia and New Zealand Banking Group (+2,2%), National Australia Bank (+2,7%), Commonwealth Bank of Australia (+2,1%).

Гонконгский индекс Hang Seng вырос на 1,9%. На торгах в Гонконге акции показали преимущественно повышательную динамику. В наибольшем плюсе финишировали акции оператора контейнерных терминалов Cosco Pacific (+4,8%), производителя потребительских товаров Hengan International Group (+4,3%), угледобывающей компании China Shenhua Energy (+3,8%).

При этом, доходность двухлетних облигаций итальянского правительства выросла на 0,07 процентного пункта по сравнению с закрытием вторника и составила 4,93%. Аналогичный показатель для государственных бондов Испании поднялся на 0,04 процентного пункта и составил 3,30%. Такая тенденция на долговом рынке объясняется также тем, что участники рынка закрывают длинные позиции.

Национальные фондовые индексы упали в 14 из 18 западноевропейских рынках. Индекс Великобритании FTSE 100 упал на 0,6%, а французский CAC 40 отступил на 0,8%, а немецкий DAX снизился на 1%.

Акции компании SAP, крупнейшего в мире производителя программного обеспечения для бизнеса и управления, упали больше всего за два года, на 6,1%, в то время, как его конкурент из США корпорация Oracle сообщила о продажах и прибылях, которые не дотянули до оценок аналитиков. Другие представители отрасли, Software и Cap Gemini потеряли по 4,9% каждый.

UniCredit, крупнейший банк Италии, упал на 4,4%, а акции французского Societe Generale снизились на 3,4%.

Konecranes, финский производитель контейнерных кранов, убавил из своего актива 3,6% после сообщения о реструктуризации и планах сокращения 100 рабочих мест.Фондовые индексы США смогли восстановить понесенные в начале сессии потери из-за опубликованных неблагоприятных данных по рынку жилья. Оказалось, что в ноябре на вторичном рынке было продано 4,42 млн домов при средних прогнозах 5,05 млн, при этом октябрьские данные были серьезным образом пересмотрены в сторону понижения - с 4,97 млн до 4,25 млн. Кроме того, национальная ассоциация риэлторов сообщила, что продажи жилья на вторичном рынке с 2007 г. ежемесячно пересматривались в сторону понижения в среднем на 14%, что демонстрирует глубину кризиса на жилищном рынке. Наконец, сегодня появились сведения о том, что в третьем квартале количество случаев потери права выкупа по ипотеке возросло на 21% по сравнению со вторым кварталом.

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 наиболее предпочтительно смотрелись сектора энергоносителей (+0,9%) и потребительских товаров (+0,5%); хуже рынка выглядели хай-тек (-1,9%) и сектор конгломератов (-1,1%).

Среди компонентов индекса DOW уверенный рост показали акции конгломерата General Electric (GE, +2,37%). В аутсайдерах все также компании технологического сектора: акции International Business Machines (IBM), Cisco Systems (CSCO), Hewlett-Packard Company (HPQ) и Microsoft Corporation (MSFT) упали на 3,32%, 2,93%, 1,93% и 1,08% соответственно. Поводом для снижения послужила неутешительная отчетность Oracle.

Второй по величине в мире разработчик программного обеспечения Oracle обвалился на 12% на фоне опубликованной квартальной отчетности - прибыль за вычетом некоторых статей во втором фискальном квартале с окончанием 30 ноября составила 54 цента на акцию при средних прогнозах 57 центов на акцию, а выручка составила $8,81 млрд по сравнению с прогнозными $9,23 млрд.

Сеть аптек Walgreen просела на 0,4% после того, как отчиталась о снижении квартальной прибыли в связи с тем, что часть ее клиентов перешла к конкуренту Express Scripts.

Производитель смартфонов Research In Motion продвинулся на 10% на фоне появившихся в Wall Street Journal слухов о том, что Microsoft и Nokia рассматривали вариант совместного предложения о покупке компании.

05:00 Япония Ежемесячный экономический отчет Банка Японии Декабрь

09:30 Великобритания Сальдо платежного баланса, млрд III кв -2.0 -5.2

09:30 Великобритания ВВП итоговый III кв +0.5% +0.5%

09:30 Великобритания ВВП итоговый, г/г III кв +0.5% +0.5%

13:30 США Первичные обращения за пособием по безработице, тыс. 17.12.2011 366 376

13:30 США ВВП, итог, г/г III кв +2.0% +2.0%

13:30 США Ценовой дефлятор, кв/кв III кв +2.3% +2.3%

13:30 США Ценовой дефлятор, базовое значение, кв/кв III кв +2.0% +2.0%

14:45 США Индекс уверенности потребителей от университета Мичигана/Reuters Декабрь 67.7 68.1

15:00 США Индекс ведущих индикаторов Ноябрь 0.9% 0.2%

На текущий момент:

Dow 12,111.15 +7.57 +0.06%

Nasdaq 2,580.73 -23.00 -0.88%

S&P 500 1,244.43 +3.13 +0.25%

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 и по прежнему наиболее предпочтительно смотрятся сектора энергоносителей (+0,9%) и потребительских товаров (+0,5%); хуже рынка выглядят хай-тек (-1,9%) и сектор конгломератов (-1,1%).

Среди компонентов индекса DOW уверенный рост по-прежнему демонстрируют акции General Electric (GE, +2,34%). В аутсайдерах все также компании технологического сектора: акции International Business Machines (IBM), Cisco Systems (CSCO), Hewlett-Packard Company (HPQ) и Microsoft Corporation (MSFT) упали на 3,60%, 2,72%, 2,62% и 1,56% соответственно. Поводом для снижения послужила неутешительная отчетность Oracle.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы