- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 24-05-2013

В понедельник в 06:00 GMT Британия представит индекс цен на жилье от Nationwide за май, а Германия объявит об изменении объема розничной торговли за апрель. В 09:00 GMT Франция размещает 10-ти летние бонды.

Во вторник в 00:00 GMT Китай выпустит индекс опережающих индикаторов за апрель. В 06:00 GMT Швейцария опубликует сальдо баланса внешней торговли за апрель. В 07:15 GMT Швейцария отчитается о числе занятых за 1 квартал. В 09:00 GMT Италия размещает 10-ти летние бонды. В 13:00 GMT США представит индекс цен на жильё в 20 крупнейших городах S&P за март, общенациональный композитный индекс цен на жильё S&P/CaseShiller за март, а также объявит об изменении индекса цен на жилье S&P/Case-Shiller по США за 1 квартал. В 14:00 GMT в США выйдет индикатор потребительской уверенности за май. В 23:50 GMT Япония объявит об изменении объема розничной торговли за апрель.

В среду в 00:00 GMT в Японии глава Банка Японии Харухико Курода выступит с речью. В 00:30 GMT Австралия выпустит индекс ведущих экономических индикаторов от Melbourne Institute за март, и объявит об изменении объема сданных строительных объектов за 1 квартал. В 06:00 GMT Швейцария представит индикатор потребительской активности от UBS за апрель. В 07:55 GMT Германия отчитается по изменению числа безработных за май и уровне безработицы (с учётом сезонных колебаний) за май. В 08:00 GMT Еврозона объявит об изменении агрегата М3 денежной массы за апрель. В 08:45 GMT Испания размещает 10-ти летние бонды. В 09:00 GMT в Еврозоне будет представлен экономический обзор от ОЭСР. В 10:00 GMT Британия опубликует данные по розничным продажам по данным Конфедерации Британских Промышленников за май. В 12:00 GMT в Германии выйдет предварительный индекс потребительских цен за май. В 14:00 GMT станет известно решение Банка Канады по основной процентной ставке за май. В 14:00 GMT в Канаде выйдет сопроводительное заявление Банка Канады. В 17:00 GMT в США член FOMC Эрик Розенгрен выступит с речью. В 22:45 GMT Новая Зеландия объявит об изменении объема выданных разрешений на строительство за апрель.

В четверг в 01:30 GMT Австралия объявит об изменении объема выданных разрешений на строительство за апрель и изменении объема капитальных расходов в частном секторе за 1 квартал. В 05:45 GMT Швейцария отчитается по изменению объема ВВП за 1 квартал. В 09:00 GMT в Еврозоне выйдет индикатор потребительской уверенности, индикатор условий деловой среды, индекс экономической уверенности, индекс уверенности в промышленном секторе и индикатор уверенности в секторе услуг за май. В 12:30 GMT Канада объявит о сальдо расчетного счета платежного баланса за 1 квартал и индексе цен на сырье за апрель. Также в этом время в США выйдут уточненные данные по приросту ВВП за 1 квартал, ценовой индекс ВВП за 1 квартал, индекс личных потребительских расходов за 1 квартал и основной индекс личных потребительских расходов за 1 квартал. В 14:00 GMT США отчитается по изменению объема незавершенных сделок по продаже жилья за апрель. В 23:01 GMT Британия выпустит индикатор потребительской уверенности от GfK за май. В 23:30 GMT Япония объявит об изменении объема уровня расходов домохозяйств за апрель, а также выпустит индекс потребительских цен Токио за май и индекс потребительских цен за апрель. В 23:50 GMT в Японии выйдут предварительные данные по объему промышленного производства за апрель.

В пятницу в 01:00 GMT в Новой Зеландии выйдет индикатор уверенности в деловой среде от ANZ за май и индикатор ожидаемой экономической активности от ANZ за май. В 01:30 GMT Австралия отчитается по изменению объема кредитования частного сектора за апрель. В 06:45 GMT Франция объявит об изменении объема потребительских расходов за апрель и выйдет индекс цен производителей за апрель. В 07:00 в Швейцарии будет представлен индекс ведущих экономических индикаторов от KOF за май. В 08:30 GMT Британия отчитается по объему чистых займов частным лицам за апрель. В 09:00 GMT в Еврозоне выйдет оценка индекса потребительских цен за май, а также станет известно об уровне безработицы за апрель. В 12:30 GMT Канада объявит об изменении объема ВВП за квартал в годовом исчислении за 1 квартал и изменении объема ВВП за март. В 12:30 GMT США выпустит основной индекс расходов на личное потребление и индекс-дефлятор личных потребительских расходов за апрель, и объявит об изменении уровня расходов населения за апрель. В 13:45 GMT в США выйдет индекс Chicago PMI за май.

В субботу в 01:00 GMT в Китае выйдет индекс PMI для производственной сферы за май.

В воскресенье в 23:50 GMT Япония объявит об изменении объема капитальных расходов и изменении объема капитальных расходов без учёта расходов на программное обеспечение за 1 квартал.

Заметим, что в последнее время многие уже успели заметить, что в Китай вернулись «медвежьи настроения». Добавим также, что последние экономические данные по PMI от HSBC разочаровали рынки, показав при этом, что производственная активность сократилась в мае впервые за семь месяцев. В то время как Китай пытается сбалансировать свою экономику на внутреннее потребление, он по-прежнему в значительной степени улучшается за счет инвестиций и экспорта.

Но главная причина «медвежьих настроений», в соответствии мнение экономиста CLSA Кристофера Вуда, это то, что Китай все больше и больше увеличивает объемы кредитования, но в то же время, уменьшает экономический рост.

Экономист говорит, что этот аргумент только усиливается с выпуском последних данных по совокупному объему общественного финансирования, который включает целевые займы, порученные кредиты, принятие векселей банкиров, корпоративные облигации, и нефинансовые продажи акций. Как стало известно, объем данного финансирования вырос на колоссальные 81% годовых - до уровня 1,75 трлн. юаней, по сравнению с 2,540 трлн. юаней в предыдущем месяце.

За первые четыре месяца текущего года, финансирование увеличилось на 63% годовых - до уровня 7,910 трлн. юаней.

На фоне этого, Кристофер Вуд говорит, что увеличение социального финансирования относится к увеличению объема такой деятельности. Годовой рост, с точки зрения общей совокупности, подсчитывать труднее, так как Народный банк Китая ведет эту статистику с 202 года. Тем не менее, оценка предполагает, что в совокупном отношении социальное финансирование выросло в годовом исчислении примерно на 22%. Это, безусловно, все еще намного выше номинального роста ВВП на уровне 9,6% в годовом исчислении. Также стоит отметить, что совокупный объем общественного финансирования, которые включает в себя банковское кредитование, вырос примерно от 121% от ВВП в 2008 году до 192% от ВВП в апреле.

Добавим, что экономист Deutsche Bank Джон Хорнер также разделяет мнение. Недавно он написал, что более слабые данные из Китая показали, что повышается обеспокоенность в отношении прекращении китайского динамичного роста, который больше не отвечает на быстрое увеличение кредитования.

Таким образом, из этого вытекают две проблемы:

- У Китайского центрального банка заканчиваются способы, которые могут посодействовать экономическому росту.

- Китайская экономика давно пристрастилась к долгам, которые финансируются за счет инвестиционного роста.

Как заявил сегодня британский и главный европейский экономист со стороны IHS Global Insight Говард Арчер, экономическая деятельность еврозоны, скорее всего, стабилизируется в ближайшей перспективе, при поддержке постепенного улучшения уровня доверия потребителей и повышение покупательной способности исходя из низкой инфляции. Однако, экономист предупредил, что было бы нереалистичным ожидать заметного общего увеличения потребительских расходов, по крайней мере, в настоящее время, так как потребители в валютный блок по-прежнему сталкиваются с высокой и растущей безработицей, что, как правило, способствует приглушенному росту заработной платы и жесткой налогово-бюджетной политике. Заметим, что, предварительные данные, которые были опубликованы вчера Европейской комиссией, показали, что индекс потребительского доверия в Еврозоне вырос до 10-месячного максимума в мае месяце, поднявшись при этом до уровня -21,9, по сравнению с -22,3 в апреле и -23,5 в марте, зафиксировав при этом шестой ежемесячный рост подряд.

Курс евро резко снизился по отношению к доллару, отсупив при этом от максимальных значений, и вернувшись до уровней открытия. Заметим, что первоначально росту евро помогли сильные данные по Германии. Опережающий индекс потребительского доверия в Германии GfK за июнь вырос пятый месяц подряд, до 6,5 пункта с 6,2 пункта в мае, превысив прогноз экономистов, которые ожидали, что он останется на уровне 6,2 пункта. Июньское значение индекса - самое высокое с сентября 2007 года. ВВП Германии вырос в 1-м квартале на 0,1% по сравнению с предыдущим кварталом, причем этот рост соответствует ранее опубликованной предварительной оценке. Экономика укрепилась благодаря частному потреблению, в то время как объемы экспорта и капиталовложений компаний снизились.

Отчет Ifo, представленный в пятницу, отразил, что доверие в деловых кругах Германии в мае восстановилось после двух месяцев снижения подряд, указав на то, что рост крупнейшей экономики Европы набирает ход. Индекс настроений в деловых кругах Германии Ifo в мае вырос до 105,7 с 104,4 в апреле, превзойдя прогнозы экономистов, ожидавших, что индекс улучшится до 104,6.

Тем не менее, ситуация резко изменилась после публикации американских данных.В докладе было сказано, что заказы на товары длительного выросли на 3,3% в апреле после падения на пересмотренные 5,9% в марте. Экономисты ожидали, что заказы вырастут на 1,1% по сравнению с 5,7% падения, которые были зарегистрированы за предыдущий месяц. Общий объем заказов на товары длительного пользования в апреле с учетом коррекции на сезонные колебания составил 222,6 млрд долларов.

Расходы увеличились почти во всех категориях, при этом лидером роста стали заказы на военные воздушные суда и запчасти к ним, которые выросли на 53,3%, а также заказы на гражданские воздушные суда, которые повысились на 18,1%. За исключением волатильных заказов на транспортное оборудование, заказы на товары длительного пользования выросли на 1,3% в апреле по сравнению с 1,7%-ным падением в марте. Заказы на товары длительного пользования без учета товаров оборонного значения в апреле выросли на 2,1% по сравнению с 4,7%-ным падением в марте.

Иена расширила свой крупнейший еженедельный прирост по отношению к доллару с июня после того, как в ходе семинара по экономическому будущему Азии глава Банка Японии Харухико Курода заявил, что стабильность "крайне желательна" для долгового рынка страны, добавив при этом, что центральный банк будет работать над гибкими рыночными операциями и укреплением связей с рынком, чтобы помешать волатильности доходности облигаций. Также он отметил, рынки обеспокоены ситуацией с долгосрочными государственными ценными бумагами, через которые Банк Японии принимает непосредственное участи на рынках, и крайне желательно для этих инструментов стабильное движение. Мы будем вести наши операции на рынке на гибкой основе, сохраняя как можно больше, волатильности долгосрочных процентных ставок, что временно росли в последнее время, - добавил он. Курода также сказал, что Банк Японии будет продолжать укреплять коммуникации между участниками рынка и облигациями. Тем не менее, Курода отказался комментировать "ежедневные движения» на японском рынке акций и облигаций и валютных курсов. Он добавил, что центральный банк не стремится к каким-либо конкретным уровням цен на акции или иены.

Фунт вырос по отношению к доллару после того, как данные Британской банковской ассоциации (ВВА), опубликованные в пятницу, показали, что британские компании и домохозяйства в апреле продолжали погашать долги, так как доверие остается сдержанным, несмотря на ряд правительственных инициатив по стимулированию кредитования. По данным ВВА, чистая выплата кредитов со стороны нефинансовых компаний в апреле составила 2,0 млрд фунтов (3 млрд долларов) против 0,8 млрд фунтов в марте. Домохозяйства в целом также произвели больше выплат по ипотечным кредитам, чем сделали заимствований. В результате чистые погашения по кредитам в апреле составили 241 млн фунтов против 348 млн фунтов в марте. В апреле 2012 года чистое ипотечное кредитование увеличилось на 350 млн фунтов.

Общее ипотечное кредитование, которое измеряет ипотечное кредитование без вычета погашений по кредитам, в апреле составило 7,8 млрд фунтов, не изменившись по сравнению с мартом. Между тем число одобренных ипотечных кредитов в апреле повысилось лишь немного, до 32 153 с 31 401 в марте.

Единственный сектор, в котором наблюдался рост, - это необеспеченное потребительское кредитование, которое включает кредитование по кредитным картам. Показатель вырос на 0,5 млрд фунтов после чистого погашения в марте в размере 0,6 млрд фунтов.

Руководитель группы министров финансов Еврозоны сообщил, что ЕС продлит время, отведенное Греции для достижения бюджетных целей, которые зафиксированы в программе помощи. В интервью изданию Kathimerini руководитель Еврогруппы Йерон Дайсселблум рассказал, что подход Комиссии к вопросу бюджетной консолидации достаточно гибкий и позволяет продлить некоторым государствам сроки для достижения поставленных целей. По его мнению, это послужит хорошей аргументацией в пользу Греции в случае необходимости. В прошлом году европейские партнеры Греции приняли решение о снижении процентной ставки по госдолгу государства и продлении сроков обращения. Это было сделано с целью доведения объема задолженности до приемлемого уровня - 124% ВВП к 2020 году с прогнозируемых 173% в текущем году. Если Греция сможет привести в надлежащий вид государственные финансы и представить сбалансированный бюджет в текущем году, то долговые обязательства станут легче. По словам Дайсселблума до настоящего момента бюджетные успехи были на удовлетворительном уровне и министры финансов еврозоны обдумают, заслужила ли Греция облегчения долговых обязательств в следующем году.

Как показал доклад, который был представлен сегодня Бюро анализа экономической политики, объем мировой торговли показа устойчивые темпы увеличения в прошлом квартале, в знак того, что экономика растет умеренно.

Согласно данным, в квартальном объем международной торговли увеличился на 0,7% в течение первых трех месяцев 2013 года, что соответствовало темпам роста, которые были зафиксированы в четвертом квартале прошлого года.

Экономисты отмечают, что рост экспорта в страны с развитой экономикой и увеличение импорта в страны с развивающейся экономикой, стали положительными в течение квартала, что и помогло поддерживать общий рост торговли.

В докладе говорится, что оборот импорта и экспорта ускорился в развитых странах, а в странах с развивающейся экономикой остался практически неизменным на умеренном уровне. В зоне евро, оборотом импорта и экспорта существенно возрос.

Подъем в торговле был в соответствии с 0,9% ростом мирового промышленного производства, что ознаменовало улучшение по сравнению с 0,4% прироста в четвертом квартале. Производство увеличилось во всех основных экономических регионах, а Еврозона показывает первые положительные импульс за шесть месяцев.

В марте месяце, объем торговли увеличился на 0,2%, изменив 1,1% снижения, зафиксировав в предыдущем месяце. Объем промышленного производства в мировой экономике увеличился более быстрыми темпами - на 0,6%, по сравнению с 0,3% в феврале.

Европейские фондовые индексы снизились, и зафиксировали свое первое еженедельное падение более чем за месяц, так как инвесторы обсуждали, когда Федеральная резервная система может свернуть программу стимулирования.

Индекс Stoxx Europe 600 упал на 0,2% до 303,35 при закрытии торгов. Индекс потерял 1,7% на этой неделе, показав первое недельное снижение с 19 апреля, после того, как Федеральная резервная система дала понять, что свернет стимулирование, если экономика улучшится.

Заметим, что на динамику торгов повлияли американские данные, которые показали, что заказы на товары длительного выросли на 3,3% в апреле после падения на пересмотренные 5,9% в марте. Экономисты ожидали, что заказы вырастут на 1,1% по сравнению с 5,7% падения, которые были зарегистрированы за предыдущий месяц. Общий объем заказов на товары длительного пользования в апреле с учетом коррекции на сезонные колебания составил 222,6 млрд долларов. Расходы увеличились почти во всех категориях, при этом лидером роста стали заказы на военные воздушные суда и запчасти к ним, которые выросли на 53,3%, а также заказы на гражданские воздушные суда, которые повысились на 18,1%. За исключением волатильных заказов на транспортное оборудование, заказы на товары длительного пользования выросли на 1,3% в апреле по сравнению с 1,7%-ным падением в марте. Заказы на товары длительного пользования без учета товаров оборонного значения в апреле выросли на 2,1% по сравнению с 4,7%-ным падением в марте.

Национальные фондовые индексы снизились в 12 из 18 западноевропейских рынков.

FTSE 100 6,654.34 -42.45 -0.6% CAC 40 3,956.79 -10.36 -0.3% DAX 8,305.32 -46.66 -0.6%

Акции Raiffeisen Bank International AG упали на 2,1% после сообщения о том, что генеральный директор австрийского кредитора Герберт Степич подал в отставку на следующий день после того, как власти начали расследование его инвестиций через оффшорные счета.

Бумаги ритейлера Великобритании Next Plc упали на 2,4% после того, как аналитики Morgan Stanley понизили рекомендации по акциям компании, сославшись на переоцененность акций. Акции Next за неделю подскочили до самого высокого уровня, по крайней мере, с 1988 года, и поднялись на 24% в этом году.

Стоимость Telecom Italia SpA упала на 3,4% до 62,9 евро центов, после того, как компания задержала решение по предлагаемому дополнительному доходу от своей сети фиксированной связи. Заметим, что Совет директоров соберется 30 мая, чтобы принять окончательное решение.

Акции HSBC снизились на 2,1% до 726 пенсов, после того, как The Telegraph сообщила, что урегулирование спора на $1,9 млрд. с правительством США в отмывании денег может быть отклонено судьей. В заявлении HSBC говорится, что он активно поддерживает шаги, предпринятые регуляторами.

Стоимость Smiths Group Plc выросла на 1,5% до 1355 пенсов после заявление о том, что во второй половине года объем продаж может быть выше по сравнению с предыдущим годом, что обусловлено увеличением заказов. Так называемые основные поступления, скорее всего, увеличатся во всех его подразделениях в течение первых девяти месяцев года.

Как показали опубликованные сегодня официальные данные, Международное рейтинговое агентство Moody's Investors Service подтвердило суверенный кредитный рейтинг Швейцарии на уровне Ааа, оставит при этом прогноз на уровне "стабильный".

В пресс-релизе агентства говорится, что главным фактором, побудившим экспертов агентства подтвердить рейтинг и стабильный прогноз, стало ожидание, что финансовая система станы останется здоровой. Позитивные тенденции в сфере государственных финансов поддерживаются организационно оформленным правилом долгового тормоза. Итоги 2012 года в виде роста около 0,3 процента валового внутреннего продукта показывают устойчивость страны в период экономических трудностей и ее статус безопасного прибежища для инвесторов. Несмотря на глобальный финансовый кризис и кризис еврозоны, в Швейцарии не наблюдается ухудшения финансовых показателей или среднесрочных перспектив роста.

Экономика страны оценивается как хорошо развитая и диверсифицированная, является наиболее конкурентоспособной в мире. Швейцария, как отмечают аналитики, обладает четкой системой исполнения бюджета и крайне низким уровнем инфляции. Центральный банк страны обладает достаточным набором средств, чтобы быстро влиять на курс национальной валюты и поддерживать его на заданном уровне, заключили в Moody's

Как показали данные, которые были опубликованы Статистическим управлением Новой Зеландии, в апреле положительное сальдо внешней торговли товарами снизилось до уровня 157 млн. новозеландских долларов, что равняется 4 процентам от экспорта. Кроме того, стало известно, что за предыдущие 12 месяцев дефицит сальдо торгового баланса составил 694 млн. новозеландских долларов (1,5 процента от экспорта).

Заметим, что также с учетом сезонных колебаний объем экспорта уменьшился на 8,6 процента, в то время как без коррекции он вырос на 83 млн. новозеландских долларов, или на 2,2 процента к апрелю 2012 г., достигнув при этом уровня 4,0 млрд. NZD. Экономисты отмечают, что в основном рост был обусловлен увеличением экспорта мяса и субпродуктов на 57 млн. NZD (11%). По группам товаров объёма экспорта изменился таким образом: нефти и нефтепродуктов вырос на 46 млн. NZD ( или на 46 процентов), продуктов из злаков поднялся на 27 млн. NZD (на 39 процента), фруктов снизился на 28 млн. NZD (на 11 процентов), машин и оборудования упал на 23 млн. NZD (на 16 процентов), а молочного порошка, масло и сыра вырос на 19 млн. NZD (на 2,2 процента). Добавим также, что в региональном выражении объём экспорта в Китай вырос на 134 млн. NZD (до 654 млн.), а объём экспорта в Австралию снизился на 9,6 млн. NZD до 727 млн. Также вырос экспорт в Сингапур, Чили, Корею. Снизился экспорта в Иран, Японию, США и Венесуэлу.

Данные показали, что с учетом сезонных колебаний импорт вырос на 1,5 процента, в то время как без коррекции он вырос на 263 млн. новозеландских долларов, или на 7,4 процента к апрелю 2012 г., достигнув уровня 3,8 млрд. NZD. По группам товаров объём импорта изменился таким образом: промежуточных товаров вырос на 322 млн. NZD (на 17 процентов), в основном за счёт нефти (рост на 143 млн.) и дизельного топлива (105 млн.); инвестиционных товаров снизился на 62 млн. NZD (на 10 процентов); потребительских товаров упал на 15 млн. NZD (на 1,8 процента), в основном за счёт снижения в группе товаров длительного пользования (на 13 млн.) и товаров повседневного спроса (на 11 млн.), но при росте импорта пищевых продуктов (на 9,6 млн.); автомашин вырос на 55 млн. NZD (на 16 процентов).

Индексы

удерживаются на негативной территории, хотя и частично сократили

потери, понесенные в начале сегодняшней сессии.

Под давлением индексы держат опасения относительно того, что федрезерв сократит объем программы QE.

События уходящей недели однозначного ответа на этот вопрос не дали. Однако, пока шансы на то, что объем ежемесячных покупок облигаций будет снижен, не значительно, но преобладают.

Что касается Бернанке, то на самом деле ничего конкретного не было сказано. С его слов можно сделать вывод, что федрезерв в случае необходимости может как снизить так и увеличить объем ежемесячных покупок облигаций. Протокол последнего заседания FOMC был более негативным для рынков, поскольку содержащаяся в нем информация указывает на то, что уменьшить программу QE3 ФРС может уже на следующем заседании, которое состоится в июне.

В пользу сокращения также говорят и вышедшие сегодня данные, которые зафиксировали более значительное, чем ожидалось, повышение объема заказов на товары длительного пользования по итогам апреля.

В целом, неделя для рынков оказалась очень волатильной, а в итоге - негативной. В начале недели в очередной раз были обновлены максимумы (для DOW и S&P - исторические, для Nasdaq - 12-летний), но затем последовало снижение. В результате, на текущий момент потери индексов за последние 5 торговых сессий составляют от -0,5% до -1,4%.

Еще один момент, который наблюдался на прошедшей недели и который стоит отметить: данные по объемам торгов за среду, когда индексы продемонстрировали существенное снижение, были более чем на 30% больше чем средние с начала текущего месяца. Это является сильным признаком того, что рынок готов к коррекции, для которой пока не хватает катализатора. Хотя, он есть - возможное снижение объема программы QE, но пока рынки не очень верят в такой исход.

Финансовые рынки США в понедельник будут закрыты (отмечается День Поминовения). На этом фоне (3-и дня выходных впереди) желающих выкупать снижения, что в последнее время достаточно часто практиковалось многими, на рынке мало.

Большинство компонентов индекса DOW сегодня несут потери. В плюсе находятся только акции Procter & Gamble Co. (PG, +3.86%),

Wal-Mart Stores Inc. (WMT, +0.83%) и The Coca-Cola Company (KO, +0.33%). Больше остальных несут потери акции Hewlett-Packard Company (HPQ, -2.29%).

Что касается акций PG, то их относительно существенный рост является результатом сообщений о грядущем изменении руководства компании, о чем сообщалось до начала сегодняшних торгов.

Все сектора индекса S&P находятся в минусе. Больше остальных упал сектор конгломератов (-1.5%).

На текущий момент:

Dow 15,264.57 -29.93 -0.20%

Nasdaq 3,447.00 -12.42 -0.36%

S&P 500 1,644.77 -5.74 -0.35%

Как заявил сегодня старший экономист европейского подразделения Capital Economics Дженнифер Мак-Каун, с учетом последнего улучшения экономических настроений Германии растет вероятность того, что уже во втором квартале этого года экономика продемонстрирует более высокие темпы роста.

В Capital Economics отмечают, что более высокий, чем ожидалось, рост деловых настроений сигнализирует о том, что экономика, вероятно, расширится на 2% годовых во втором квартале. после сокращения на 0,2% в первом квартале. Экономисты, однако, предупредили, что ускорение роста будет лишь скромным в этом году, в результате чего ежегодный средний темп будет на уровне около нуля, что не будет достаточно, чтобы сделать большую разницу между периферией или «вытащить» всю еврозону из рецессии.

Заметим также, что подчеркивая результаты исследования потребительского доверия, последние данные по ВВП, опубликованные Статистическим бюро показала, что потребительские расходы в Германии увеличился на 0,8% в первом квартале, в то время как экономика в целом выросла лишь на 0,1%, добавив надежду, что хорошие условия на рынке труда, наконец, смогут помочь потребительскому восстановлению. Кроме того, стало известно, что немецкий экспорт и инвестиции сократились в первом квартале, свидетельствуя о высоком курсе евро и очень слабом спросе из других стран еврозоны.

Цены на нефть снизились сегодня, что связано с низким объемом торгов в преддверии праздника в США, шатких перспектив в отношении спроса в Китае, а также вполне достаточных запасов в США. Заметим, что сегодняшние котировки нефти продолжили уже четырехдневный понижательный тренд. На этой неделе цена на нефть марки WTI продемонстрировала самый большой спад с середины апреля. Эксперты отмечают, что котировки нефти марки Brent падают под влиянием четких циклических факторов, главный из которых - низкий рост мировой экономики, темпы которого способны загнать цены на нефть ниже черты в 95 долларов США за баррель.

Заметим, что более позитивные экономические данные по США вызвали опасения, что Федеральная резервная система вскоре может свернуть покупки облигаций и обуздать огромный поток наличности, которая поощряет финансовых инвесторов делать ставку на нефть.

Данные показали, что заказы на товары длительного пользования в апреле подскочили, предлагая некоторые хорошие новости для производственного сектора, который еще недавно тормозил восстановление экономики США. Согласно отчету, заказы на товары длительного пользования увеличились на 3,3% по сравнению с предыдущим месяцем с учетом сезонных колебаний до 222,6 млн. долларов. Экономисты ожидали увеличения на 1,3%. Расходы выросли почти по всем направлениям , больше всего в оборонном секторе на 53,3%, а заказы на гражданские самолеты увеличились на 18,1%. Заказы на товары длительного пользования без волатильного сектора поднялся на 1,3%. Товары длительного пользования, как правило, дорогостоящие товары рассчитаны на использование в течении нескольких лет. Предприятия и потребители обычно совершают такие покупки, когда они уверены в экономике.

Добавим также, что давление на нефть оказывают опасения, что Китай может не достичь своего целевого показателя роста на уровне 7,5 процента в этом году.

Стоимость июльских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) упала до 93,48 доллара за баррель на Нью-Йоркской товарной бирже.

Цена июльских фьючерсов на североморскую нефтяную смесь марки Brent снизилась на $0,56 до $ 102,09 за баррель на лондонской бирже ICE Futures Europe.

Заметим, что, несмотря на сегодняшнее небольшое снижение цен на золото, драгметалл остается на пути к крупнейшему еженедельному росту за месяц, что поддерживается падением на фондовых рынках и комментариями от представителей Федеральной резервной системы.

Также стоит добавить, что золото получило поддержку на этой неделе от падения акций, а особенно в Европе, которые вчера показали свое крупнейшее однодневное падение почти за год в четверг. Между тем, спекуляция ФРС о том, что программа денежно-кредитного стимулирования может быть завершена, продолжает оказывать давление на золото.

Эксперты отмечают, что сегодняшнее небольшое снижение, вероятнее всего, связано с тем, что инвесторы готовятся к более длительным выходным, чем обычно, что связано с праздником в США.

Также на динамику торгов оказали влияние данные по США, которые показали, что заказы на товары длительного выросли на 3,3% в апреле после падения на пересмотренные 5,9% в марте. Экономисты ожидали, что заказы вырастут на 1,1% по сравнению с 5,7% падения, которые были зарегистрированы за предыдущий месяц. Общий объем заказов на товары длительного пользования в апреле с учетом коррекции на сезонные колебания составил 222,6 млрд долларов. Расходы увеличились почти во всех категориях, при этом лидером роста стали заказы на военные воздушные суда и запчасти к ним, которые выросли на 53,3%, а также заказы на гражданские воздушные суда, которые повысились на 18,1%. За исключением волатильных заказов на транспортное оборудование, заказы на товары длительного пользования выросли на 1,3% в апреле по сравнению с 1,7%-ным падением в марте. Заказы на товары длительного пользования без учета товаров оборонного значения в апреле выросли на 2,1% по сравнению с 4,7%-ным падением в марте.

Между тем, сегодня стало известно, что запасы золота в SPDR Gold Trust понизились вчера еще на 1,5 тыс. тонн до уровня 1018,567 тон, в результате чего общий отток за неделю составил 19,8 тонн.

Стоимость июньского фьючерса на золото на COMEX сегодня упала до 1386.50 долларов за унцию.

Как показали результаты последних исследований, которые были представлены сегодня Национальным банком Бельгии, после того, как в течение предыдущих месяцев бизнес-барометр стоял практически без движения, в мае отмечался значительный рост.

Согласно отчету, в мае месяце индекс доверия в деловых кругах улучшился до уровня -12,4, по сравнению с -14,7 в прошлом месяце, а также средними прогнозами экспертов на отметке -13,4. Заметим, что индекс доверия в деловых кругах поднялся среди участников обрабатывающей промышленности, и, что еще более заметно, в секторе оказания услуг и строительной индустрии.

Второе увеличение подряд в секторе обрабатывающей промышленности связано с более позитивной оценкой уровней акций и улучшением прогнозов по трудоустройству. В бизнес-секторе услуг был более положительно оценен не только недавний уровень деловой активности, но росли и ожидания относительно деловой активности и общего спроса на рынке. Сектор строительной индустрии значительно восстановился благодаря более интенсивному использованию оборудования и благоприятной ситуации с заказами. В торговом секторе уверенность наоборот продолжает снижаться. Таким образом в мае снижение наблюдается четвертый раз подряд, в основном вследствие более мрачных прогнозов в сфере трудоустройства.

В воскресенье в 04:50 GMT в Японии глава Банка Японии Харухико Курода выступит с речью. В 23:50 GMT в Японии будет опубликован протокол совещания Банка Японии по вопросам кредитно-денежной политики за апрель

Доллар США обычно демонстрирует хорошую

динамику, когда рост S&P превосходит повышение цен на сырьевые

товары. Это явление, не учитывая падение Nikkei, участники рынка

наблюдают сегодня. Повышение индекса S&P обычно сопровождается

притоком прямых иностранных инвестиций в США, хотя пока еще их

объем не столь значительный, что объясняет относительно медленные

темпы роста доллара. Об этом говорит Алан Раскин из Deutsche

Bank.

Более того, Федеральная резервная система является единственным центральным банком, стремящимся сократить объемы денежно-кредитного стимулирования, а США испытывают скачок производства энергоносителей, и это должно способствовать дальнейшему повышению доллара, отмечает он. Пара доллар/японская иена в системе EBS в пятницу торговалась с понижением, по 101,14 по сравнению с 102,01, но доллар торговался с повышением против большинства других основных валют.

Материал предоставлен агентством Dow Jones Newswires

Национальное бюро статистики Insee в

пятницу сообщило о том, что индекс делового доверия Франции в

обрабатывающей промышленности улучшился в мае по сравнению с

апрелем.

Деловое доверие в производственном секторе выросло до 92 в мае с 88 в апреле. Экономисты ожидали меньшего роста до 89. Тем не менее, значение остается ниже долгосрочного среднего в 100 пунктов.

Предприниматели в промышленном секторе были более положительно настроены в мае относительно недавних уровней производства, и заказы были сильнее в этом месяце, чем в апреле.

Широкий показатель делового доверия - в том числе сектор оптовой торговли, строительство, розничная торговля и услуги - был стабильным мае на уровне 84, что значительно ниже долгосрочного среднего в 100. Исследование показало снижение уверенности в оптовой торговле и строительстве.

Данные Британской банковской ассоциации

(ВВА), опубликованные в пятницу, свидетельствуют о том, что

британские компании и домохозяйства в апреле продолжали погашать

долги, так как доверие остается сдержанным, несмотря на ряд

правительственных инициатив по стимулированию

кредитования.

По данным ВВА, чистая выплата кредитов со стороны нефинансовых компаний в апреле составила 2,0 млрд фунтов (3 млрд долларов) против 0,8 млрд фунтов в марте.

Домохозяйства в целом также произвели больше выплат по ипотечным кредитам, чем сделали заимствований. В результате чистые погашения по кредитам в апреле составили 241 млн фунтов против 348 млн фунтов в марте. В апреле 2012 года чистое ипотечное кредитование увеличилось на 350 млн фунтов.

Общее ипотечное кредитование, которое измеряет ипотечное кредитование без вычета погашений по кредитам, в апреле составило 7,8 млрд фунтов, не изменившись по сравнению с мартом. Между тем число одобренных ипотечных кредитов в апреле повысилось лишь немного, до 32 153 с 31 401 в марте.

Единственный сектор, в котором наблюдался рост, - это необеспеченное потребительское кредитование, которое включает кредитование по кредитным картам. Показатель вырос на 0,5 млрд фунтов после чистого погашения в марте в размере 0,6 млрд фунтов.

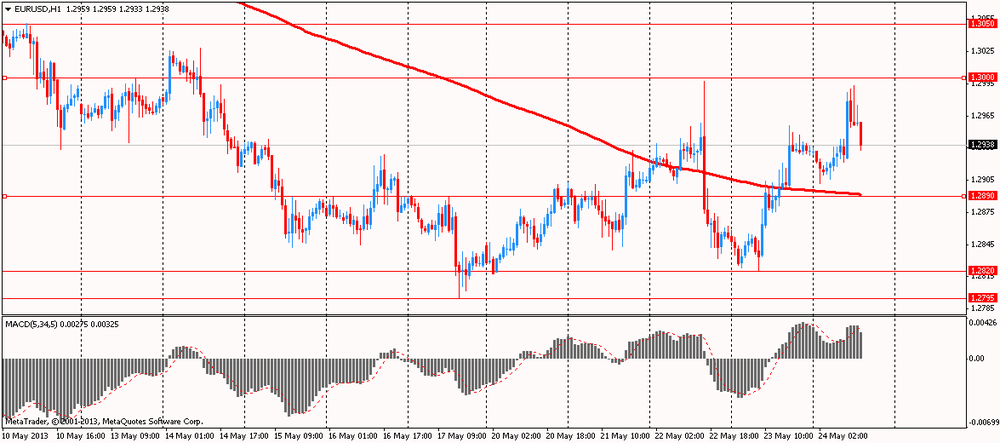

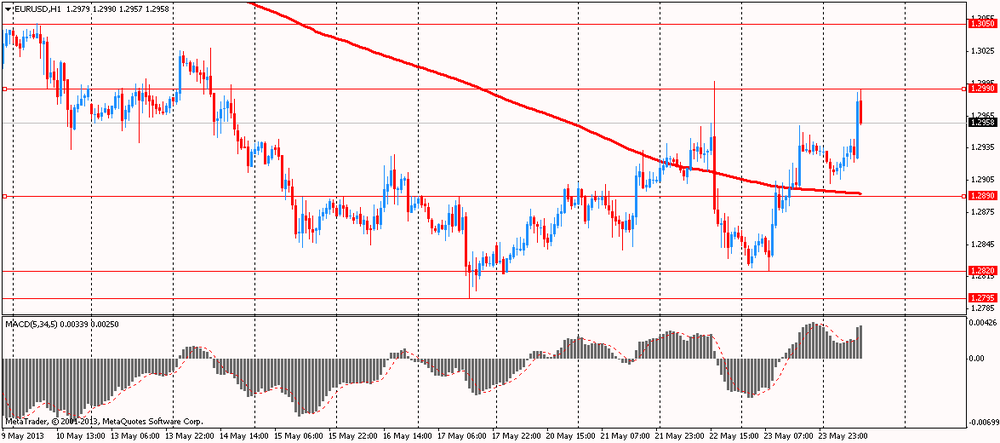

EUR/USD

$1.2750, $1.2785, $1.2825, $1.2830, $1.2865, $1.2900, $1.2925,

$1.2935, $1.2970, $1.3000

USD/JPY Y101.00, Y101.50, Y101.60, Y102.00, Y102.25, Y104.00

EUR/JPY Y131.25

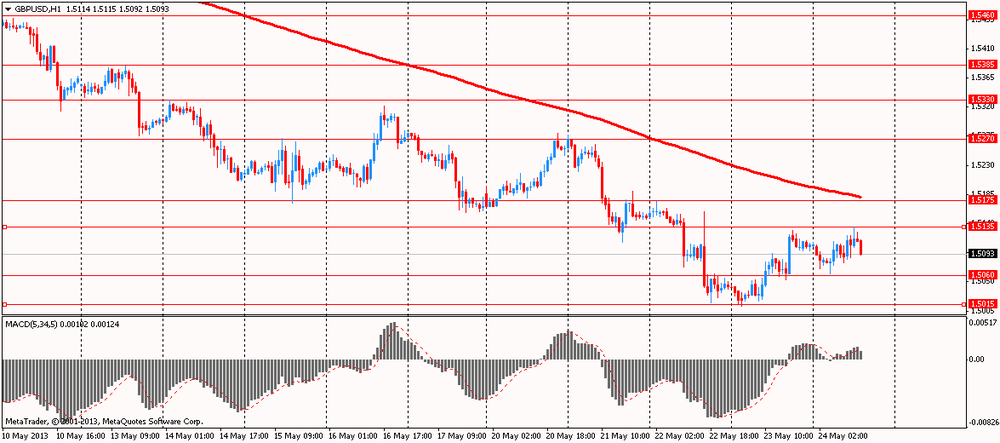

GBP/USD $1.5000, $1.5100, $1.5250

USD/CHF Chf0.9600, Chf0.9700

EUR/CHF Chf1.2375, Chf1.2400, Chf1.2450, Chf1.2550, Chf1.2705

AUD/USD $0.9605, $0.9650, $0.9850

-

Не могу сказать, когда и как растущая доходность японских государственных облигаций повлияет на ставки по жилищным кредитам

-

Колебания вверх-вниз естественны для рынков акций

-

Будем продолжать гибко осуществлять рыночные операции для предотвращения волатильности японских государственных облигаций

-

Будем развивать коммуникацию с рынком

-

Стабильность на рынке японских государственных облигаций "крайне желательна"

-

У Банка Японии нет целевых уровней для акций, валютных курсов

-

Курода отказался комментировать внутридневные колебания на рынках

-

Ожидаю, что в 2013-2015 финансовых годах экономический рост в Японии будет значительно выше потенциала

-

Наша главная цель - победа над дефляцией

-

Широкомасштабное смягчение политики Банка Японии может повлиять на кривую доходности

-

Резких скачков долгосрочных процентных ставок не ожидается

Перед открытием рынка

фьючерс

S&P упал до

уровня 1643.00 (-0.42%), фьючерс

NASDAQ потерял

0.43% до уровня 2979.25 пункта.

Внешний фон нейтральный. Основные азиатские и европейские фондовые индексы завершили сессию или еще торгуются разнонаправленно:

Nikkei 14,612.45 +128.47 +0.89%

Hang Seng 22,618.67 -51.01 -0.23%

Shanghai Composite 2,288.53 +12.87 +0.57%

FTSE 6,662.26 -34.53 -0.52%

CAC 3,973.5 +6.35 +0.16%

DAX 8,313.43 -38.55 -0.46%

Июльские нефтяные фьючерсы Nymex WTI в данный момент котируются по $93.60 за баррель (-0.69%).

Цены на золото снизились на 0.14% до уровня $1389.60 за унцию.

Фьючерсы на премаркете несут потери. После выступления Бена Бернанке на текущей неделе и публикации протокола последнего заседания Комитета по открытым рынкам ФРС рынки все еще находятся в состоянии повышенной нервозности, вызванной сохраняющейся неопределенностью относительно вопроса о снижении объема программы QE. События уходящей недели, которые должны были прояснить ситуацию, нового ничего не принесли, только еще сильнее запутали инвесторов.

Сегодняшние данные по заказам на товары длительного пользования которые вышли лучше прогнозов, заметного влияния на динамику фьючерсов не оказали. С одной стороны, они указывают на улучшение ситуации, но с другой - это предлог начала сворачивания стимулирующих мер.

На корпоративной фронте стоит отметить сообщения о изменении топ-менеджмента Procter & Gamble. Рост акций PG на премаркете превышает 3%, что оказывает определенную поддержку фьючерсам.

В преддверии 3-х дневных выходных желающих выкупать снижения на рынке мало. В понедельник фондовые площадки США работать не будут, что провоцирует многих участник рынка оставаться вне рынка.

-

Резкий рост доходности облигаций может оказать значительное влияние на экономику

-

Наметим план налогово-бюджетных реформ в скором времени

-

Финансы правительства Японии находятся в очень плохом состоянии

-

Задача правительства - поддержание доверия к рынку посредством проведения рациональной налогово-бюджетной политики

После сообщения о резком снижении

объема новых заказов на промышленные товары длительного пользования

в предыдущем месяце, Министерство торговли опубликовало в пятницу

доклад, который показал, что заказы на товары длительного

пользования выросли в апреле больше, чем

ожидалось.

В докладе сказано, что заказы на товары длительного выросли на 3,3% в апреле после падения на пересмотренные 5,9% в марте. Экономисты ожидали, что заказы вырастут на 1,1% по сравнению с 5,7% падения, которые были зарегистрированы за предыдущий месяц. Общий объем заказов на товары длительного пользования в апреле с учетом коррекции на сезонные колебания составил 222,6 млрд долларов.

Расходы увеличились почти во всех категориях, при этом лидером роста стали заказы на военные воздушные суда и запчасти к ним, которые выросли на 53,3%, а также заказы на гражданские воздушные суда, которые повысились на 18,1%.

За исключением волатильных заказов на транспортное оборудование, заказы на товары длительного пользования выросли на 1,3% в апреле по сравнению с 1,7%-ным падением в марте. Заказы на товары длительного пользования без учета товаров оборонного значения в апреле выросли на 2,1% по сравнению с 4,7%-ным падением в марте.

(компания / тикер / цена / изменение, % / проторгованый

объем)

|

Procter & Gamble Co |

PG |

$81.40 |

3.43% |

489.3K |

|

AT&T Inc |

T |

$36.75 |

0.03% |

0.1K |

|

Boeing Co |

BA |

$99.77 |

0.02% |

2.2K |

|

Verizon Communications Inc |

VZ |

$51.89 |

0.00% |

1.9K |

|

3M Co |

MMM |

$110.40 |

-0.01% |

9.1K |

|

Wal-Mart Stores Inc |

WMT |

$76.27 |

-0.08% |

1.2K |

|

Johnson & Johnson |

JNJ |

$87.10 |

-0.13% |

77.2K |

|

Home Depot Inc |

HD |

$78.80 |

-0.14% |

0.6K |

|

International Business Machines Co... |

IBM |

$205.88 |

-0.14% |

0.9K |

|

E. I. du Pont de Nemours and Co |

DD |

$55.25 |

-0.18% |

20.7K |

|

Exxon Mobil Corp |

XOM |

$91.59 |

-0.22% |

0.1K |

|

Pfizer Inc |

PFE |

$29.03 |

-0.27% |

9.7K |

|

Intel Corp |

INTC |

$23.98 |

-0.29% |

4.4K |

|

Cisco Systems Inc |

CSCO |

$23.43 |

-0.34% |

3.6K |

|

Alcoa Inc |

AA |

$8.51 |

-0.35% |

18.2K |

|

Walt Disney Co |

DIS |

$65.00 |

-0.35% |

1.6K |

|

Bank of America Corp |

BAC |

$13.16 |

-0.38% |

174.2K |

|

Chevron Corp |

CVX |

$124.92 |

-0.38% |

1K |

|

Merck & Co Inc |

MRK |

$47.12 |

-0.44% |

0.7K |

|

Microsoft Corp |

MSFT |

$34.00 |

-0.44% |

10.4K |

|

JPMorgan Chase and Co |

JPM |

$53.11 |

-0.45% |

0.8K |

|

General Electric Co |

GE |

$23.55 |

-0.46% |

3.9K |

|

McDonald's Corp |

MCD |

$100.55 |

-0.48% |

0.1K |

|

American Express Co |

AXP |

$74.20 |

-0.66% |

0.1K |

|

Caterpillar Inc |

CAT |

$86.35 |

-0.69% |

1.5K |

|

The Coca-Cola Co |

KO |

$41.61 |

-0.76% |

1.9K |

|

Hewlett-Packard Co |

HPQ |

$24.57 |

-1.17% |

101.1K |

Повышение рейтингов:

Аналитики UBS повысили рейтинг акций Procter & Gamble (PG) до "покупать" с "нейтрально"

Снижение рейтингов:

Прочее:

Аналитики Leerink Swann повысили целевую стоимость акций Johnson & Johnson (JNJ) до $94 с $88

-

Политическая воля для осуществления консолидации ослабла в связи со снижением напряженности на рынке

-

Нет противоречий между налогово-бюджетной консолидацией и экономическим ростом в долгосрочной перспективе

-

Консолидация посредством сокращения расходов усилит экономический рост

-

Промедление с консолидацией может повысить неопределенность на рынке

Лафли

покинул пост гендиректора Procter & Gamble (PG) в 2009 году. С

30 июня он займет поста президента, генерального директора и

председателя правления. Лафли, который проработал в компании с 1977

года, сменит на посту своего приемника - Боба Макдональда,

возглавляющего Procter & Gamble в данный момент.

Акции PG позитивно отреагировали на данные сообщения, поднявшись на премаркете до уровня $81.85 (+4.00%).

Выше расположено сопротивление в виде исторического максимума, который был достигнут 23 апреля в области $82,50.

Июльские

нефтяные фьючерсы Nymex WTI

в данный момент котируются

по

$93.54 за

баррель (-0.75%).

Цены на нефть снижаются под давлением сигналов замедления глобальной экономики, что может негативно отразится на спросе.

Цены на золото упали до уровня $1389.40 за унцию (-0.17%).

Цены на серебро снизились до уровня $22.43 за унцию (-0.35%).

Были опубликованы следующие данные:

(время/страна/показатель/период/предыдущее значение/прогноз/фактическое значение)

06:00 Германия Индекс уверенности потребителей от GfK Июнь 6.2 6.2 6.5

06:00 Германия ВВП, кв/кв (окончательные данные) I кв +0.1% +0.1% +0.1%

06:00 Германия ВВП, г/г (окончательные данные) I кв -0.2% -0.2% -0.2%

07:15 Великобритания Речь члена монетарного комитета и комитета по финансовой политике Банка Англии П. Фишера

08:00 Германия Индекс делового климата IFO Май 104.4 104.6 105.7

08:00 Германия Индекс текущих условий IFO Май 107.2 107.2 110.0

08:00 Германия Индекс ожиданий IFO Май 101.6 101.6 101.6

08:30 Великобритания Одобренные заявки на ипотечные кредиты по данным BBA, тыс. Апрель 31.2 32.7 32.2

10:00 Еврозона Речь члена правления ЕЦБ Йенса Вайдмана

Евро укрепляется второй день по отношению к доллару после сильных статданных Германии. Опережающий индекс потребительского доверия в Германии GfK за июнь вырос пятый месяц подряд, до 6,5 пункта с 6,2 пункта в мае, превысив прогноз экономистов, которые ожидали, что он останется на уровне 6,2 пункта. Июньское значение индекса - самое высокое с сентября 2007 года.

ВВП Германии вырос в 1-м квартале на 0,1% по сравнению с предыдущим кварталом, причем этот рост соответствует ранее опубликованной предварительной оценке. Экономика укрепилась благодаря частному потреблению, в то время как объемы экспорта и капиталовложений компаний снизились.

Отчет Ifo, представленный в пятницу, отразил, что доверие в деловых кругах Германии в мае восстановилось после двух месяцев снижения подряд, указав на то, что рост крупнейшей экономики Европы набирает ход. Индекс настроений в деловых кругах Германии Ifo в мае вырос до 105,7 с 104,4 в апреле, превзойдя прогнозы экономистов, ожидавших, что индекс улучшится до 104,6.

Иена расширила свой крупнейший еженедельный прирост по отношению к доллару с июня после того, как глава Банка Японии Харухико Курода заявил, что центральный банк объявил о достаточном смягчения денежно-кредитной политики. Курода также заявил в пятницу о том, что стабильность на долговом рынке страны "крайне желательна". Глава ЦБ добавил, что центральный банк будет действовать гибко и развивать коммуникацию с рынком, чтобы снизить волатильность на рынке облигаций.

Фунт вырос по отношению к доллару после того, как данные Британской банковской ассоциации (ВВА), опубликованные в пятницу, показали, что британские компании и домохозяйства в апреле продолжали погашать долги, так как доверие остается сдержанным, несмотря на ряд правительственных инициатив по стимулированию кредитования. По данным ВВА, чистая выплата кредитов со стороны нефинансовых компаний в апреле составила 2,0 млрд фунтов (3 млрд долларов) против 0,8 млрд фунтов в марте.

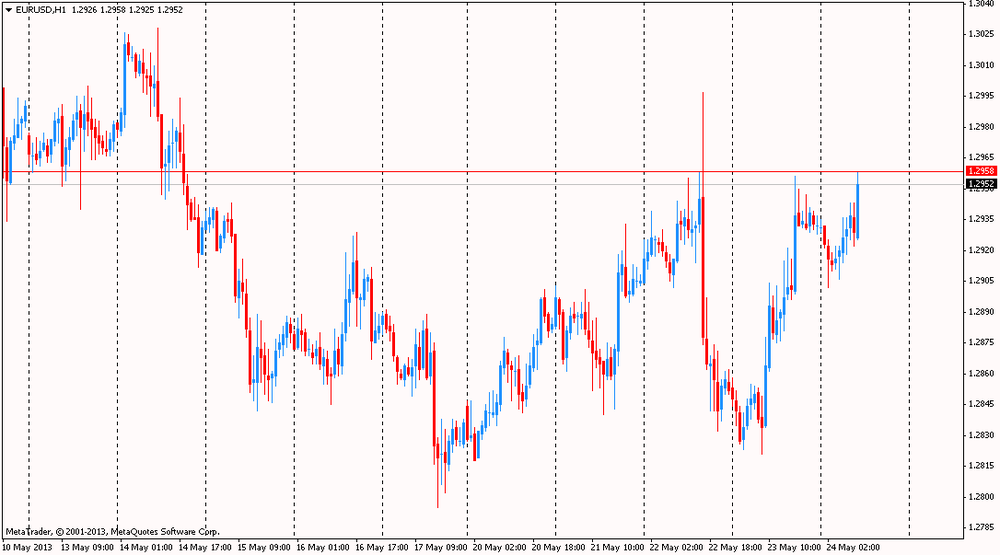

EUR/USD: в течение европейской сессии пара выросла до $1.2993 и отступила

GBP/USD: в течение европейской сессии пара выросла до $1.5135

USD/JPY: в течение европейской сессии пара упала до Y101.17

В 12:30 GMT США опубликует изменение объема заказов на товары долгосрочного пользования, в т.ч. без учета транспортного оборудования за апрель.

EUR/USD

Ордера на продажу $1.3050, $1.3000

Ордера на покупку $1.2960550, $1.2905/00, $1.2880, $1.2850, $1.2820/00, $1.2790

GBP/USD

Ордера на продажу $1.5220/25, $1.5200, $1.5150/60, $1.5120/30

Ордера на покупку $1.5060/50, $1.5040, $1.5000, $1.4985/80

AUD/USD

Ордера на продажу $0.9800, $0.9780, $0.9760, $0.9735/40, $0.9700/10

Ордера на покупку $0.9650/45, $0.9620/00, $0.9550, $0.9500

EUR/GBP

Ордера на продажу stg0.8650/60, stg0.8620, stg0.8600

Ордера на покупку stg0.8445/40, stg0.8430/20, stg0.8400

EUR/JPY

Ордера на продажу Y133.50, Y133.20, Y133.00, Y132.20

Ордера на покупку Y131.40, Y131.25/20, Y131.00, Y130.55/50, Y130.35/30

USD/JPY

Ордера на продажу Y103.00, Y102.75/80, Y102.40, Y101.95/00

Ордера на покупку Y101.20, Y101.05/00, Y100.85/80, Y100.50, Y100.20

Напомним,

что заказы на товары длительного пользования уменьшились в марте на

5,7%, но многие эксперты отмечают, что такое падение завышает

слабость в секторе. Заметим, что большая часть снижения была

зафиксирована в секторе обороны и самолетов, которые упали на 33,2%

и на 48,2% соответственно. Хотя мартовский отчет оказался

разочаровывающим, одно «светлое пятно», все-таки, остается, а

именно заказы на автомобили, которые показали рост в каждом из

последних пяти месяцев. Мы ожидаем, что заказы на товары

длительного пользования восстановятся в апреле, что частично

отражено в производственном индексе ISM и региональных докладах, но

рост, вероятно, останется скромным из-за экономической слабости за

рубежом. Также мы прогнозируем, что с учетом того, что заказы на

капитальные товары и поставки увеличились в марте, есть вероятность

дальнейшеuj роста реальных расходов на бизнес

оборудование.

Согласно средним прогнозам, показатель по результатам апреля ожидается на уровне +1,8%, по сравнению с -5,7% в прошлом месяце.

Европейские фондовые индексы снижаются

второй день после того, как сводный индекс Stoxx Europe 600 упал

вчера на максимальную величину за 10 месяцев.

Настроения инвесторов даже не смогли поддержать сильная статистика из Германии. Опережающий индекс потребительского доверия в Германии GfK за июнь вырос пятый месяц подряд, до 6,5 пункта с 6,2 пункта в мае, превысив прогноз экономистов, которые ожидали, что он останется на уровне 6,2 пункта. Июньское значение индекса - самое высокое с сентября 2007 года.

ВВП Германии вырос в 1-м квартале на 0,1% по сравнению с предыдущим кварталом, причем этот рост соответствует ранее опубликованной предварительной оценке. Экономика укрепилась благодаря частному потреблению, в то время как объемы экспорта и капиталовложений компаний снизились.

Отчет Ifo, представленный в пятницу, отразил, что доверие в деловых кругах Германии в мае восстановилось после двух месяцев снижения подряд, указав на то, что рост крупнейшей экономики Европы набирает ход. Индекс настроений в деловых кругах Германии Ifo в мае вырос до 105,7 с 104,4 в апреле, превзойдя прогнозы экономистов, ожидавших, что индекс улучшится до 104,6.

Акции Raiffeisen Bank International AG упали на 1,8% после сообщения о том, что генеральный директор австрийского кредитора Герберт Степич подал в отставку на следующий день после того, как власти начали расследование его инвестиций через оффшорные счета.

Акции датской фармацевтической компании Novo Nordisk A/S выросли на 0,9% после информации о том, что ее препарат лираглутид помог похудеть пациентам с избыточным весом, не страдающих диабетом.

Бумаги ритейлера Великобритании Next Plc упали на 2,3% после того, как аналитики Morgan Stanley понизили рекомендации по акциям компании, сославшись на переоцененность акций. Акции Next за неделю подскочили до самого высокого уровня по крайней мере с 1988 года, и поднялись на 24% в этом году.

На текущий момент:

FTSE 100 6,656.79 -40.00 -0.60%

CAC 40 3,968.9 +1.75 +0.04%

DAX 8,295.96 -56.02 -0.67%

Отчет группы GfK, представленный в

пятницу, свидетельствует о том, что потребительские настроения в

Германии достигли нового многолетнего максимума, так как здоровый

рынок труда и растущие зарплаты улучшают перспективы домохозяйств в

том, что касается доходов, и повышают их готовность к крупным

покупкам.

Опережающий индекс потребительского доверия в Германии GfK за июнь вырос пятый месяц подряд, до 6,5 пункта с 6,2 пункта в мае, превысив прогноз экономистов, которые ожидали, что он останется на уровне 6,2 пункта. Июньское значение индекса - самое высокое с сентября 2007 года.

Результаты опроса поддержат ожидания относительно того, что потребление домохозяйств продолжит обеспечивать рост крупнейшей экономики Европы в этом году на фоне неопределенных перспектив экспорта.

Как показал опрос, другой причиной восходящего тренда потребительских настроений является слабая склонность немцев к сбережениям. Соответствующий подындекс упал до самого низкого уровня с 1980 года, когда в GfK начали собирать данные на ежемесячной основе. Отчасти это объясняется "решением Европейского центрального банка еще больше снизить ставки в еврозоне, чтобы поддержать экономику", отметили в GfK.

Стабильная занятость и "хорошие коллективные соглашения" привели к росту подындекса ожиданий относительно доходов до 33,9 пункта в мае с 30,8 пункта в апреле. Если общий индекс потребительского доверия GfK относится к июню, то все его подындексы относятся к текущему месяцу.

Переговоры о повышении зарплат в Германии принесли результаты, сулящие рост инфляции. Ранее в этом месяце профсоюз IG Metall добился важного соглашения о повышении зарплат в ключевой федеральной земле, согласно которому зарплаты в металлургической промышленности и электромашиностроении будут увеличены на 5,6% в течение следующих 20 месяцев. Это соглашение в Баварии послужит ориентиром для других регионов и поэтому, во всей видимости, распространится на все 3,7 млн занятых в этом секторе.

Примерно 2000 потребителей, опрашиваемых GfK каждый месяц, сохранили оптимистичный настрой в отношении крупных покупок. Соответствующий подындекс немного вырос, до 37,7 пункта в мае с 37,6 пункта в апреле.

Подындекс экономических ожиданий повысился до -0,2 пункта с -1,5 пункта, но остался ниже своего долгосрочного среднего значения 0.

В опубликованных в пятницу данных

федерального бюро статистики Destatis сообщается о том, что

экономика Германии едва избежала рецессии в начале года благодаря

сильному частному потреблению, но с началом лета ожидается подъем

крупнейшей экономики Европы.

ВВП Германии вырос в 1-м квартале на 0,1% по сравнению с предыдущим кварталом, причем этот рост соответствует ранее опубликованной предварительной оценке. Экономика укрепилась благодаря частному потреблению, в то время как объемы экспорта и капиталовложений компаний снизились. Государственные расходы не оказали существенного влияния на рост ВВП в 1-м квартале.

Несмотря на невыразительный результат, экономика Германии продолжает лидировать в еврозоне, которая в 1-м квартале увязла в рецессии.

Объемы частного потребления в Германии выросли в 1-м квартале на 0,8% по сравнению с предыдущим кварталом, что добавило 0,4 процентого пункта в квартальный темп роста экономики. Увеличению потребления способствовали низкий уровень безработицы и рост заработной платы.

Объемы инвестиций в машины и оборудование снижаются уже шестой квартал подряд. По сравнению с 4-м кварталом инвестиции в целом сократились на 0,6% на фоне снижения объемов инвестиций в строительство на 2,1%. Данные приведены с поправкой на инфляцию, учитывают сезонные факторы, а также количество рабочих дней в каждом квартале.

Чистый экспорт внес в квартальный рост ВВП позитивный вклад в размере 0,1 процентного пункта. Тем не менее, этот вклад стал возможен лишь благодаря меньшим темпам снижения экспорта по сравнению с импортом. Объемы экспорта сократились на 1,8% за квартал, в то время как объемы импорта упали на 2,1%.

По сравнению с 1-м кварталом 2012 года ВВП Германии сократился на 0,2%, с поправкой на календарные факторы.

Бюро статистики планирует опубликовать предварительное значение ВВП Германии за 2-й квартал 14 августа.

Отчет Ifo, представленный в пятницу,

отразил, что доверие в деловых кругах Германии в мае восстановилось

после двух месяцев снижения подряд, указав на то, что рост

крупнейшей экономики Европы набирает ход.

Индекс настроений в деловых кругах Германии Ifo в мае вырос до 105,7 с 104,4 в апреле, превзойдя прогнозы экономистов, ожидавших, что индекс улучшится до 104,6.

Повышение уровня доверия принесет облегчение, потому что год начался со слабого старта. Экономика Германии в 1-м квартале едва выросла после резкого сокращения в конце 2012 года. Однако оптимизм потребителей и улучшение доверия в деловых кругах указывают на ускорение роста ВВП во 2-м полугодии. Большинство экономистов ожидают, что ВВП по итогам года вырастет на 0,5%. Экономисты говорят, что многое зависит от оживления инвестиций компаний, которые снижаются с конца 2011 года, и от восстановления экспорта.

Примерно 7000 компаний, участвующих в ежемесячных опросах Ifo, были более удовлетворены текущей деловой ситуацией, и соответствующий подындекс вырос до 110,0 в мае с 107,3 в апреле.

Подындекс деловых ожиданий в мае остался на уровне 101,6.

-

Дополнительное стимулирование оказало бы поддержку росту, не усиливая инфляцию

-

Дальнейшее снижение ставки не будет стимулировать спрос

-

Еврозона, вероятно, будет испытывать экономические проблемы несколько лет

-

Нет явных свидетельств того, что количественное смягчение теряет эффективность

-

Прекратил бы количественное смягчение, когда ситуация будет выглядеть "намного лучше"

EUR/USD

вырос сегодня, получив импульс, в результате которого цена

укрепилась к $1.2990, отметив там сессионный

максимум.

Немецкий индикатор делового климата IFO вырос к 104.4 в апреле против 105.7 в мае. Рынки ожидали значения показателя на уровне 104.6. Что касается оценки текущей ситуации, то в мае она улучшилась до 110.0 против 107.3 месяцем ранее и прогноза 107.2. Индекс ожиданий остался без изменений на уровне 101.6, как и ожидалось.

EUR/USD

$1.2750, $1.2785, $1.2825, $1.2830, $1.2865, $1.2900, $1.2925,

$1.2935, $1.2970, $1.3000

USD/JPY Y101.00, Y101.50, Y101.60, Y102.00, Y102.25, Y104.00

EUR/JPY Y131.25

GBP/USD $1.5000, $1.5250

USD/CHF Chf0.9600, Chf0.9700

EUR/CHF Chf1.2375, Chf1.2400, Chf1.2450, Chf1.2550, Chf1.2705

AUD/USD $0.9605, $0.9650, $0.9850

По итогам торгов основные фондовые площадки Азии закрылись преимущественно в зеленой зоне. Большинство индексов выросло после резкого падения рынка накануне. Продолжение здесь ...

Евро вырос,

обновив дневной максимум, после выхода благоприятных данных по

индексу делового климата IFO. Показатель вырос к значению 105.7,

тогда как большинство аналитиков ожидали роста к

104.6.

РБК-Daily

ЕЦБ: Сворачивать программу стимулирования экономики пока рано

Сворачивать стимулирующие меры пока рано, считает член управляющего совета Европейского центрального банка Эвальд Новотны. По его словам, центробанки мира всегда должны держать руку на пульсе и быть готовыми прекратить программу монетарного стимулирования, как только это потребуется. "Однако это не относится к текущей ситуации", - пояснил Э.Новотны в рамках пресс-конференции в Вене.

Еврокомиссия настаивает на раскрытии налоговых данных крупных корпораций

Крупные компании должны раскрывать данные о налоговых выплатах в тех странах, где они ведут свою деятельность, считает еврокомиссар по финансам Майкл Барнье. Аналогичный законопроект уже существует для крупных банков, которые будут обязаны раскрывать данные по прибылям и уплаченным налогам по каждой стране Евросоюза (ЕС) и за его пределами, передает Reuters слова еврокомиссара. "Теперь мы распространим действие этих директив на крупные компании и группы компаний", - сказал М.Барнье.

France-Presse

Парижские следователи допрашивали главу МФВ Кристин Лагард

Парижские следователи в четверг почти целый день допрашивали главу МВФ Кристин Лагард, подозреваемую в превышении должностных полномочий, когда она занимала пост главы Министерства экономики Франции, и продолжат допрос в пятницу, передает агентство France-Presse. Дело Лагард связано с продажей близким к экс-президенту Саркози бизнесменом и политиком Бернаром Тапи компании Adidas в 1993 году. Для заключения сделки был создан консорциум, которым управлял принадлежавший государству банк Credit Lyonnais. По завершении сделки Тапи обвинил банк в махинациях и потребовал возмещения ущерба.

На рынке недвижимости США продажи новых домов выросли на 2,3%

Продажи новых домов в США в апреле выросли на 2,3% по сравнению с мартом и составили 454 тысячи, сообщает «Прайм» со ссылкой на бюро переписи населения министерства торговли страны. Объем продаж вырос в отчетном месяце на 1,9% и составил 425 тысяч домов.По сравнению с апрелем прошлого года продажи новых домов в крупнейшей экономике мира выросли сразу на 29%.

DW

Европейские инвесторы: подъем на финансовых рынках временный

Затянувшаяся рецессия в еврозоне остается одним из основных рисков, угрожающих стабильности финансовых рынков, считают инвесторы, работающие на европейских торговых площадках. Большинство из них убеждены, что продолжающийся в последние несколько месяцев подъем на фондовом рынке неоправдан и уже в ближайшее время биржи снова будет лихорадить. Риски сохраняются Такие данные приведены в отчете, опубликованном в среду, 22 мая, международным рейтинговым агентством Fitch. Для исследования, которое выходит в конце каждого квартала и отражает настроения инвесторов в еврозоне, эксперты агентства опросили менеджеров инвестфондов, вкладывающих в рынок облигаций и управляющих активами на общую сумму в 8,6 триллиона евро. Как показали результаты опроса, количество инвесторов, считающих спад европейской экономики основным риском для финансовых рынков, за последние несколько месяцев заметно выросло и составило 86 процентов.

Курс евро существенно вырос по отношению к доллару США, несмотря на то, что ключевые показатели сектора услуг и производства по-прежнему указывают на сокращение активности. Заметим, что активность в частном секторе в еврозоне вновь снизилась в мае, что, вероятно, добавит аргументов в пользу дополнительных действий Европейского центрального банка и правительств, направленных на стимулирование экономического роста. Продолжение здесь ...

-

В 07:00 GMT Европейский комиссар по внутренним рынкам и сектору финансовых услуг Мишель Барнье выступит с речью

-

В 07:15 GMT исполнительный директор Банка Англии Пол Фишер выступит с речью

-

В 07:30 GMT министр финансов Германии Вольфганг Шойбле принимает участие в совещании с министров Германии

-

В 08:00 GMT немецкий министр экономики Филипп Реслер проведет совместную пресс-конференцию с исполнительным директором МЭА Марией ван дер Хевен.

-

В 08:00 GMT глава Центрального Банка Португалии Карлос да Силва Коста выступит с речью

-

В 10:00 GMT член правления ЕЦБ Йенс Вайдман выступит с речью

-

В 10:05 GMT Британия разместит 1-но, 3-х и 6-ти месячные казначейские ценные бумаги

-

В 12:30 GMT вице-президент ЕЦБ Витор Констанцио выступит с речью

-

В 15:45 GMT заместитель председателя Еврокомиссии Олли Рен выступит с речью

Были опубликованы следующие данные:

02:55 Япония Глава Банка Японии Харухико Курода выступает с речью

Иена выросла против всех основных валют после выступления главы Банка Японии Харухико Куроды. Председатель ЦБ говорил, что хотел бы избежать чрезмерной волатильности на долговом рынке. Сегодня на конференции в Токио он подтвердил, что намерен стабилизировать рынок облигаций и добавил, что центральный банк пока не планирует дополнительных мер по смягчению политики. "Инвесторы покупали и японские акции и пару USD/JPY, поэтому, когда акции продаются, пара также начинает падать", сказал Хироси Есида, старший портфельный менеджер в Tokyo at MassMutual Life Insurance Co. "С большей степенью вероятности, японские рынки корректируется в преддверии трехдневных выходных".

Доллар укрепился против большинства основных валют в ожидании выхода блока статистики по изменению объема заказов на товары длительного времени и уровня потребительского доверия в США.

Также сегодня будет опубликованы данные по индексу деловой активности в Германии. Ожидается, что в мае показатель предоставляемый бизнес институтом IFO, вероятно, останется практически неизменным, после падения предыдущих двух месяцев. Согласно среднему прогнозу экономистов, показатель индекса деловой активности, основанный на опросе 7000 руководителей крупнейших компаний Германии, останется на уровне 104,4.

EUR/USD: в ходе азиатской сессии пара упала к $1.2900

GBP/USD: в ходе азиатской сессии пара упала к $1.5060

USD/JPY: в ходе азиатской сессии пара упала ниже Y101.50

В 08:00 GMT Германия опубликует индикатор условий деловой среды от IFO, индикатор оценки текущей ситуации от IFO, индикатор экономических ожиданий от IFO за май. В 08:30 GMT в Британии выйдет объем ипотечного кредитования от ВВА за апрель. В 12:30 GMT США опубликует изменение объема заказов на товары долгосрочного пользования, в т.ч. без учета транспортного оборудования за апрель.

В воскресенье в 23:50 GMT будет опубликован протокол совещания Банка Японии по вопросам кредитно-денежной политики.

EUR/USD

Уровни сопротивления (открытый интерес **, контрактов):

$1.3038 (1805)

$1.2996 (997)

$1.2959 (665)

Цена на момент написания обзора: $1,2936

Уровни поддержки (открытый интерес**, контрактов):

$1.2900 (3183)

$1.2868 (4358)

$1.2818 (2571)

Комментарии:

- общий открытый интерес по CALL опционам с датой экспирации 7 июня составляет 53742 контракта, при этом максимальное количество контрактов привязано к страйку $1,3200 (4540);

- общий открытый интерес по PUT опционам с датой экспирации 7 июня составляет 85990 контрактов, при этом максимальное количество контрактов привязано к страйку $1,2750 (8612);

- соотношение PUT/CALL согласно данным за 23 мая составило 1,60 против 1,56 для предыдущего торгового дня.

GBP/USD

Уровни сопротивления (открытый интерес **, контрактов):

$1.5401 (1695)

$1.5303 (1495)

$1.5206 (791)

Цена на момент написания обзора: $1,5102

Уровни поддержки (открытый интерес**, контрактов):

$1.4994 (4000)

$1.4896 (853)

$1.4798 (1608)

Комментарии:

- общий открытый интерес по CALL опционам с датой экспирации 7 июня составляет 19077 контракта, при этом максимальное количество контрактов привязано к страйку $1,6500 (2179);

- общий открытый интерес по PUT опционам с датой экспирации 7 июня составляет 24940 контрактов, при этом максимальное количество контрактов привязано к страйку $1,5000 (4000);

- соотношение PUT/CALL согласно данным за 23 мая составило 1,31 против 1,30 для предыдущего торгового дня.

----------------------------------------------------------------------------------------------------------------------------

* - для расчета уровней используется бюллетень Чикагской товарной биржи (CME).

** - Открытый интерес учитывает общее количество опционных контрактов, которые открыты на текущий момент.

(инструмент/цена

закрытия/изменение, %)

GOLD 1,390.40 23.00 1.68%

OIL (WTI) 94.34 0.06 0.06%

(индекс/цена

закрытия/изменение, пункты/изменение, %)

Nikkei 225 14,483.98 -1,143.28 -7.32%

S&P/ASX 200 5,062.4 -102.97 -1.99%

Shanghai Composite 2,275.37 -27.03 -1.17%

FTSE 100 6,696.79 -143.48 -2.10%

CAC 40 3,967.15 -83.96 -2.07%

DAX 8,351.98 -178.91 -2.10%

Dow -12.05 15,295.12 -0.08%

Nasdaq -3.88 3,459.42 -0.11%

S&P -4.79 1,650.56 -0.29%

(пара/цена

закрытия/изменение, %)

EUR/USD $1,2932 +0,62%

GBP/USD $1,5107 +0,42%

USD/CHF Chf0,9687 -1,06%

USD/JPY Y101,99 -1,11%

EUR/JPY Y131,89 -0,49%

GBP/JPY Y154,06 -0,68%

AUD/USD $0,9739 +0,51%

NZD/USD $0,8126 +0,86%

USD/CAD C$1,0301 -0,67%

(время/страна/показатель/период/предыдущее

значение/прогноз)

02:55 Япония Глава Банка Японии Харухико Курода выступает с речью

06:00 Германия Индекс уверенности потребителей от GfK Июнь 6.2 6.2

06:00 Германия ВВП, кв/кв (окончательные данные) I кв +0.1% +0.1%

06:00 Германия ВВП, г/г (окончательные данные) I кв -1.4% -1.4%

07:15 Великобритания Речь члена монетарного комитета и комитета по финансовой политике Банка Англии П. Фишера

08:00 Германия Индекс делового климата IFO Май 104.4 104.6

08:00 Германия Индекс текущих условий IFO Май 107.2 107.2

08:00 Германия Индекс ожиданий IFO Май 101.6 101.6

08:30 Великобритания Одобренные заявки на ипотечные кредиты по данным BBA, тыс. Апрель 31.2 32.7

10:00 Еврозона Речь члена правления ЕЦБ Йенса Вайдмана

12:30 США Заказы на товары длительного пользования Апрель -5.7% +1.8%

12:30 США Заказы на товары длительного пользования, за искл-ем транспорта Апрель -1.4% +0.6%

12:30 США Заказы на товары длительного пользования за искл-ем оборонной промышленности Апрель -4.7%

13:00 Бельгия Индекс настроений в деловых кругах Май -14.7 -13.4

Начав сессию в существенных минусах, индексы сумели почти полностью восстановиться, поднявшись в область нулевой отметки.

В начале сессии давление на индексы оказывали вчерашние комментарии председателя ФРС Бена Бернанке, опубликованный накануне протокол последнего заседания Комитета по открытым рынкам, а также сегодняшние слабые данные по индексу деловой активности в промышленном секторе Китая.

Что касается Бернанке, то на самом деле ничего конкретного не было сказано. С его слов можно сделать вывод, что федрезерв в случае необходимости может как снизить так и увеличить объем ежемесячных покупок облигаций. Протокол последнего заседания FOMC был более негативным для рынков, поскольку содержащаяся в нем информация указывает на то, что уменьшить программу QE3 ФРС может уже на следующем заседании, которое состоится в июне.

Данные от HSBC зафиксировали первое за последние 7 месяцев снижение индекса деловой активности в промышленном секторе Китая. Соответствующий индекс упал ниже уровня 50 пунктов, что указывает на замедление в секторе.

Но не смотря на негатив, который правил на фондовых площадках Азии и Европы, основные фондовые показатели в США пошли против течения. Формально, поводом для восстановления от минимумов начала сессии стали данные по рынку жилья, которые зафиксировали существенный рост объема продаж новых домов в США по итогам апреля.

Покупатели продолжают удерживать рынок от падения. При этом стоит отметить, что на фоне обострения спекуляций относительно сокращения размера программы QE3 все больше участников рынка готовы стать на сторону продавцов. Об этом, в частности, свидетельствуют данные по вчерашним объемам торгов, которые были более чем на 30% больше чем средние с начала текущего месяца (при этом, снижение индексов вчера составило от -0,5% до -1,1%).

Определенную поддержку рынкам также оказали опубликованные накануне квартальные данные от Hewlett-Packard (HPQ). Прибыль компании по итогам 2-го квартала 2013 финансового года составила $0.87 в расчете на одну акцию против среднего прогноза аналитиков $0.81. Выручка упала на 10.1% г/г до уровня $27.58 млрд, оказавшись ниже средних ожиданий по рынку на уровне $28.03 млрд. При этом компания ожидает по итогам 3-го квартала получить прибыль на уровне $0.84-$0.87 в расчете на одну акцию против среднего прогноза аналитиков $0.83. За полный 2013 финансовый год прибыль прогнозируется на уровне $3.50-$3.60 в расчете на одну акцию против предыдущего прогноза $3.40-$3.60 и среднего прогноза аналитиков $3.45. Под влиянием повышения прогнозов акции HPQ сумели подняться в цене более чем на 14%.

Большинство компонентов индекса DOW закрылись на отрицательной территории (18 из 30). Лидером стали акции Hewlett-Packard Company (HPQ, +16.77%). Больше остальных понесли потери акции Alcoa, Inc. (AA, -1.84%).

Все сектора индекса S&P акрылись в минусе. Больше остальных упал сектор конгломератов (-1,0%) и финансовый сектор (-1,0%).

На момент закрытия:

Dow -12.05 15,295.12 -0.08%

Nasdaq -3.88 3,459.42 -0.11%

S&P -4.79 1,650.56 -0.29%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы