- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 24-08-2013

Основные фондовые индексы США выросли, завершив торги в области сессионных максимумов. По итогам торговой недели: DOW +0,31%, S&P +0,39%, Nasdaq +0,52%.

В понедельник основные фондовые индексы США провели большую часть торгов в области нулевой отметки, усилив понижательное движение к окончанию сессии. Индексы снизились на фоне отсутствия каких-либо макроэкономических отчетов и сообщений корпоративного характера. Инвесторы продолжали оценивать вероятность принятия ФРС решения о начале сворачивания программы количественного смягчения на заседании в сентябре. Высокотехнологичный индекс Nasdaq провел большую часть торгов в “зеленой” зоне благодаря росту его компонентов, среди которые стоит отметить повышение акций Apple и Intel (INTC). Первые продолжили свою восходящую динамику благодаря ожиданиям представления новых продуктов 10 сентября, вторые выросли благодаря повышению их рейтинга.

Фондовые индексы США во вторник показали умеренный рост, прервав свое 4-х дневное снижение. Индекс DOW в последний час торгов опустился чуть ниже нулевой отметки. Поддержку индексам оказали квартальные отчеты розничных продавцов. Участники участники рынка позитивно восприняли квартальные финансовые данные от The Home Depot (HD) и Best Buy (BBY). Квартальные отчеты данных компаний превысили прогнозы, кроме того Home Depot, которая владеет крупнейшей на планете торговой сетью по продаже инструментов для ремонта и стройматериалов, повысила прогноз на 2014 финансовый год. Из макроэкономической статистики стоит отметить лишь индекс экономической активности ФРБ Чикаго за июль, составивший -0,15 пункта в сравнении с -0,23 пункта в июне.

Основные фондовые индексы США понесли потери по итогам торгов среды, совершив рывок в «зеленую» зону после долгожданной публикации протокола заседания Комитета по открытым рынкам (FOMC) ФРС. Протоколы июльского заседания Федеральной резервной системы США не дали никакого ясного сигнала относительно того, когда центральный банк начнет сокращать свою программу покупки облигаций объемом 85 млрд долларов в месяц. Как показали протоколы заседания, состоявшегося 30-31 июля, мнения руководителей ФРС разделились по вопросу о надлежащих сроках первого сокращения покупок облигаций. "Несколько руководителей", обладающие правом голоса в отношении денежно-кредитной политики, ожидают, что это время скоро придет, а "несколько" призывают к большей осторожности.

В начале сессии Национальная ассоциация риелторов США (NAR) опубликовала неожиданной сильные данные по продажам жилья на вторичном рынке. Вышедшие данные в целом были восприняты негативно, так как улучшение ситуации на рынке жилья добавляет уверенности в скором начале процесса сворачивания федрезервом мер монетарного стимулирования. При этом также стоить отметить один момент: в NAR отметили, что “настроения среди потенциальных покупателей были паническими в связи с повышением ипотечных ставок и ожиданиями продолжения данного процесса с возможным достижением уровня в 5% позже в текущем году”. То есть, опасения повышения ипотечных ставок пока стимулируют рост продаж, однако со временем ситуация может кардинально измениться.

В четверг фондовые индексы США выросли на данных, показывающих улучшение глобального производства и американского рынка труда, на фоне трехчасовой остановке торгов на фондовой бирже Nasdaq после компьютерной ошибки. Позитивно на динамике индексов отразились данные по индексам деловой активности в промышленном и сервисном секторах экономики Германии и еврозоны в целом. Как показали предварительные данные, в августе активность в данных секторах продолжила расширяться. В частности, индексы деловой активности в промышленных секторах достигли максимальных значений за последние 2 года. Ниже прогнозов оказались аналогичные индексы для французской экономики, что несколько омрачило общую картину. Также стоит отметить, что поддержку фьючерсам оказал опубликованный ранее индекс PMI от HSBC по промышленному сектору Китая. Как показали предварительные данные, в августе индекс вернулся выше отметки в 50 пунктов, которая является границей, разделяющей рост и сужение активности в секторе. Индекс от HSBC указал на возврат китайской промышленности к росту и дал надежду на прекращение снижения замедления экономики Поднебесной.

Сильные данные с Китая и Европы затмили собою опасения относительно начала федрезервом процесса сворачивания мер монетарного стимулирования экономики, которые усилились после публикации протокола последнего заседания Комитета по открытым рынкам (FOMC) ФРС. Снижению опасений также способствовали данные по обращениям за пособиями по безработице, которые оказались выше прогнозов (336 тыс против ожиданий 322 тыс).

В пятницу основные фондовые индексы США смогли удержаться выше нулевой отметки. В фокусе участников рынка находились вышедшие данные по продажам на первичном рынке жилья США , которые оказались неожиданно слабыми. После публикации данных доходность казначейских облигаций упала на 8 базисных пункта до уровня 2,82%. Более слабые данные по рынку жилья дали надежду участникам рынка на то, что ФРС может повременить с началом процесса сворачивания программы покупок облигаций и ипотечных ценных. До начала сессии прозвучали комментарии некоторых представителей ФРС. В частности, Буллард отметил, что программа “QE3 успешная для рынков, но ее влияние на экономику менее ясное”. В свою очередь Локхард выразился в поддержку начала сворачивания мер монетарного стимулирования в сентябре при условии, что данные продолжать указывать на улучшение ситуации в экономике.

В отраслевом разрезе сектора индекса S&P за период 19-23 августа включительно закрылись смешанно. Наибольший рост показал сектор здравоохранения (+0,8%). Крупнейшее падение продемонстрировал технологический сектор (-1,2%).

Что касается компонентов индекса DOW, то за прошедшую неделю прирост показали только 6 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции Hewlett-Packard Company (HPQ, -14.37%). Лидером были акции Boeing Co. (ВА, +2.35%).

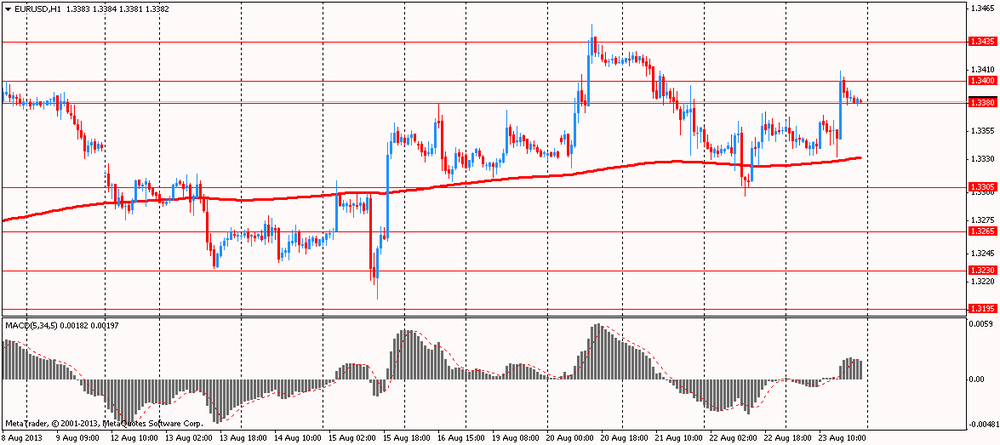

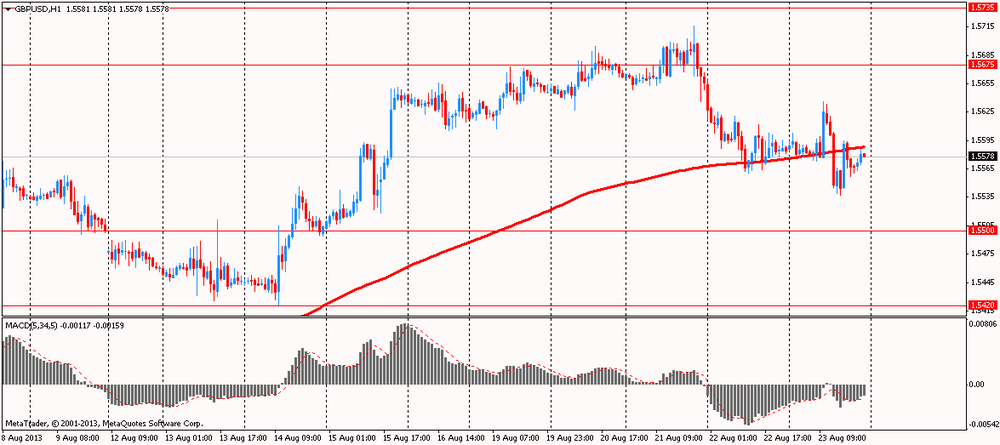

По итогам прошедшей неделе только швейцарский франк (+0,55%) и евро (+0,40%) закрылись выше нулевой отметки по отношению к доллару США. Британский фунт показал наименьшее снижение (-0,28%). Японская иена потеряла 1,18% по сравнению с американской валютой. Наибольшим снижением отметились сырьевые валюты - канадский (-1,57%), австралийский (-1,62%) и новозеландский (-3,46%) доллары.

В понедельник евро сумел продемонстрировать скромный рост против доллара, отреагировав таким образом на комментарии Бундесбанка Германии. В немецком центробанке заявили, что ожидается нормализации экономического роста во втором полугодии текущего года. Также были отмечены ожидания снижение инфляционного давления в ближайшие месяцы и добавлено, что “низкие ставки ЕЦБ продолжать поддерживать восстановление в 2013-2014 года”. Сдерживающим фактором для единой валюты были данные от Банка Испании, которые зафиксировали рост доли проблемных кредитов испанских банков до нового исторического максимума на уровне 11,6% в июне против майского значения на уровне 11,2%.

Евро во вторник сумел закрепиться выше отметки $1,3400 против доллара. Позитивно на динамике европейской валюты отразились данные по изменению объемов строительства в Еврозоне за июнь, которые зафиксировали улучшение ситуации в секторе 3-й месяц подряд. Данные агентства Евростат зафиксировали рост объемов строительства в Еврозоне по итогам июня на 0.7% м/м и его снижение на 3.0% г/г. Значение за май было пересмотрено до +0.5% м/м с -0.3%. В сторону повышения также были пересмотрены данные за апрель (до +1.3% м/м с +1.0%). Кроме того, давление на доллар США оказало слабое значение индекса национальной активности ФРС-Чикаго, что разрушает надежды на позитивные данные ВВП за 2-й квартал, которые будут опубликованы на следующей неделе. Индекс национальной активности ФРС-Чикаго в июле вырос до -0,15 с -0,23 в июне, тогда как менее волатильная скользящая средняя индекса за три месяца повысилась до -0,15 с -0,24. Июль стал пятым месяцем подряд, когда сам индекс и его скользящая средняя находятся на негативной территории, указывая на экономический рост ниже тренда.

В среду американский доллар существенно укрепил свои позиции на рынке после публикации протоколов последнего заседания Комитета по открытым рынкам ФРС США. Как гласят протоколы, практически все члены комитета согласны с позицией председателя Бена Бернанке и поддерживают необходимость снижения темпов покупки активов до конца текущего года. И хотя конкретное время начала сворачивания программы в протоколах не указано, существуют признаки того, что к этому процессу Федрезерв может приступить уже в сентябре. Поддержку американской валюте также оказала сильная статистика по рынку жилья в США. Отчет показал, что продажи домов на вторичном рынке в июле выросли до самого высокого уровня почти за четыре года. Это, возможно, отражает скачок активности покупателей, которые стремятся завершить сделки прежде, чем ипотечные ставки вырастут еще выше. Согласно представленным данным, продажи на вторичном рынке жилья в июле выросли на 6,5% по сравнению с предыдущим месяцем до 5,39 млн домов в год. Июль стал самым лучшим месяц для продаж с ноября 2009 года, когда налоговая льгота для покупателей жилья подстегивала активность на рынке. Экономисты прогнозировали, что продажи достигнут 5,15 млн домов в год.

Евро в четверг вырос по отношению к доллару, так как сильные данные по производственной активности в Китае, США и еврозоне привели к спросу на рискованные активы. Деловая активность в еврозоне в августе продемонстрировала самые быстрые темпы роста более чем за два года, сигнализируя о том, что восстановление экономики еврозоны набирает обороты. Составной индекс деловой активности, основанный на результатах опроса менеджеров по снабжению, вырос в августе до 51,7 против 50,5 в июле, и это было самое высокое его значение за 26 месяцев. Согласно данным Markit, рост активности наблюдался как производственной сфере, так и в сфере услуг. Активность в производственной сфере США в августе выросла до самого высокого уровня за пять месяцев, так как рост занятости и новых заказов ускорился. Согласно представленным данным, предварительный индекс менеджеров по снабжению (PMI) для производственной сферы США в августе вырос до 53,9 против окончательного июльского значения 53,7. Это самый высокий уровень с марта. Индекс деловой активности в промышленности ФРБ Канзаса установился на максимальных с июня 2011 г уровнях, и индекс стоимости жилья показал рост в ряду с ожиданиями на 0,7%. По индексу опережающих индикаторов было зафиксировано 0,6%-ное повышение при средних прогнозах +0,5% м/м. Несколько разочаровала еженедельная статистика по числу первичных обращений за пособиями по безработице, показавшая рост показателя до 336 тыс при ожиданиях 322 тыс.

В пятницу слабые данные по продажам новостроек вызвали резкое снижение американской валюты. Как показали данные Бюро переписи населения США, по итогам июля продажи жилья на первичном рынке США были на уровне 394 тыс единиц в годовом исчислении с учетом сезонных поправок. Показатель оказался значительно ниже среднего прогноза аналитиков, который был на уровне 492 тыс. Значение за июнь было пересмотрено до 455 тыс с 497 тыс. С учетом пересмотренных данных, продажи жилья на первичном рынке США снижались в мае и июле и показали только небольшой прирост в апреле и июне. Несмотря на пересмотр в сторону понижения, продажи по-прежнему на 6,0% превышают аналогичный период прошлого года. Поддержку евро также оказали данные по потребительскому доверию в еврозоне. Индекс доверия потребителей в августе вырос до -15,6 с -17,4 — до максимального уровня с июля 2011 г., что превысило ожидания экономистов на уровне -16,5. Индекс продолжает устойчиво расти на протяжении девяти месяцев.

Фунт в понедельник сумел обновить августовский максимум против доллара США, однако развить восходящее движение пара не сумела и несколько отступила. Позитивно на динамике фунта отразилось повышение прогнозов по росту британской экономики Конфедерацией британских промышленников (CBI). CBI, которая представляет интересы около 240 000 предприятий, ожидает, что в текущем году рост британской экономики составит 1,2% против 1,0% ожидавшихся ранее. Прогноз на 2014 года также повышен: с 2,0% до 2,3%.

В пятницу основным событием для фунта стала публикация пересмотренных данных по ВВП Великобритании за 2-й квартал. Согласно уточненным данным Управления национальной статистики Великобритании, темпы роста ВВП Великобритании во 2-м квартале была на уровне +0,7% кв/кв и +1,5% г/г, что оказалось выше предварительной оценки на уровне +0,6% кв/кв и +1,4% г/г. Сегодняшние данные указывают на то, что экономика Британии растет более быстрыми темпами, чем ожидают большинство экономистов и аналитиков. Первичной реакцией стерлинга был рост. Пара GBP/USD после выхода данных по ВВП выросла, почти достигнув отметки $1,5640. Однако, следующей реакцией стерлинга было более значительное снижение, в результате чего был обновлен минимум текущей недели против доллара.

Австралийский доллар во вторник ослаб против доллара США после того, как центральный банк Австралии заявил о возможности дальнейшего понижения процентных ставок. В опубликованных протоколах заседания Резервного банка Австралии от 6 августа, по итогам которого ключевая процентная ставка была снижена до рекордно низких 2,5%, говорилось, что банк продолжит следить за экономическими показателями для оценки справедливого уровня процентных ставок. Австралийский доллар в четверг отступил от двухнедельного минимума после выхода позитивной статистики из КНР. В августе индекс производства в Китае вырос после падения до самого низкого уровня за 11 месяцев, то есть появляются признаки того, что вторая по величине экономика в мире может укрепиться после двух кварталов спада. Предварительный индекс менеджеров по снабжению в производстве от HSBC Holdings Plc и Markit Economics составил 50,1 против 47,7 в июле.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы