- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 24-10-2011

Stifel Nicolaus понизил рейтинг до Hold с Buy NewBridge Bancorp (NBBC) и Piedmont Office Realty Trust (PDM)

Stifel Nicolaus понизил рейтинг до Sell с Hold Franklin Street Properties (FSP)

Brean Murray понизил рейтинг до Hold с Buy Adolor (ADLR)

Barrington Research понизил рейтинг до Mkt Perform с Outperform Rightnow Tech (RNOW)

Wunderlich понизил рейтинг до Hold с Buy Rightnow Tech (RNOW)

JMP Securities понизил рейтинг до Mkt Perform с Mkt Outperform Sabra Healthcare REIT (SBRA)

Standpoint Research понизил рейтинг до Hold с Buy Prosperity Bancshares (PRSP) и Symantec (SYMC)

Stifel Nicolaus повысил рейтинг до Buy с Hold Duke Realty (DRE)

Robert W. Baird повысил рейтинг до Outperform c Neutral Duke Realty (DRE)

Ladenburg Thalmann повысил рейтинг до Buy с Neutral AMAG Pharma (AMAG)

Avondale повысил рейтинг до Mkt Outperform с Mkt Perform Manpower (MAN)

Швейцарский экспорт необычайно устойчив, несмотря на сильный франк

Чрезмерный рост франка этим летом граничил с абсурдом

Завышенный курс франка создает риск дефляции и рецессии

Политика центрального банка создает некоторый риск для его баланса, однако завышенный курс франка нельзя игнорировать, несмотря на риски

В Швейцарии абсолютно нет риска инфляции

Кризис еврозоны не создает прямого риска для банков Швейцарии

Доллар упал против всех основных валют на фоне поднятия фондовых рынков в связи с положительной корпоративной отчетностью и роста цен на сырьевые товары, что привело к снижению спроса на доллар как валюту-убежище. Прибыль компании Caterpillar Inc, крупнейшего производителя строительного и горнодобывающего оборудования, превзошла ожидания аналитиков. Цены на сырье выросли после отчета об уровне производства в Китае.

Иена приблизилась к достигнутому в пятницу историческому максимуму по отношению к доллару после того, как японский экспорт вырос в сентябре больше, чем прогнозировалось, из-за повышенного спроса на автомобили. Наряду с этим министр финансов совместно с главным секретарем кабинета министров Японии заявили, что Япония готова вмешаться в валютный рынок, чтобы остановить рост курса иены

Евро вернул утраченные позиции против доллара и иены, так как европейские политики близки к выработке эффективного решения кризиса суверенного долга региона. По результатам вчерашней встречи европейских лидеров в Брюсселе были изложены планы по оказанию помощи банкам в рамках обновленной стратегии урегулирования долгового кризиса. Лидеры встретятся вновь 26 октября.

По итогам сессии основные фондовые индексы европейского региона показали положительную динамику на фоне позитивной статистики из Китая и Японии, а также на возросших ожиданиях игроков по поводу того, что лидерам ЕС удастся в ближайшее время договориться по поводу решения долговых проблем региона. В Китае индекс деловой активности в промышленности HSBC, согласно предварительным данным, вырос в октябре до максимального за последние месяцы значения. В то же время, положительное сальдо торгового баланса Японии превзошло в сентябре прогнозную величину более чем в 1,5 раза.

Прошедший в выходные саммит лидеров ЕС не привёл к принятию конкретных мер по выводу еврозоны из долгового кризиса. Однако за минувший уикэнд был достигнут прогресс в отношении некоторых вопросов. Так, было принято решение по поводу рекапитализации банков (по данным СМИ, в общей сложности европейским кредиторам придётся нарастить капитал на 108 млрд евро). Также появилась информация о том, что Греция может получить столь необходимый ей очередной транш финансовой помощи в размере $8 млрд. Глава правительства Люксембурга Жан-Клод Юнкер, председательствующий на встрече министров финансов стран еврозоны, заявил о том, что списания по греческим долгам могут достигнуть 60%, тогда как до этого появлялись слухи о списаниях в размере 40%-50%. В среду, 26 октября, предстоит вторая часть саммита, к которой канцлер Германии Ангела Меркель надеется успеть получить одобрение своих предложений со стороны парламентского комитета. Согласно неподтверждённой пока информации, голосование по поводу европейского стабфонда состоится в парламенте Германии в ближайшую среду.

Цены на основные промышленные металлы, в том числе на медь, алюминий, никель и другие, показали сегодня повышение на торгах в Лондоне, повысив котировки горнодобывающих компаний.

По итогам торгов британский FTSE 100 повысился на 1,1%. Основной индекс фондового рынка Германии DAX поднялся на 1,4%. Французский CAC 40 увеличился на 1,6%.

Акции крупнейших в мире горнодобывающих компаний BHP Billiton и Rio Tinto Group подросли на 5,2% и 7,1% соответственно на фоне роста цен на металлы. В свою очередь, рыночная капитализация Xstrata увеличилась на 6,8%.

Голландский производитель навигационного оборудования TomTom отчитался о 50%-ном росте квартальной прибыли, что способствовало укреплению его котировок на 18,6%.

Акции греческих банков National Bank of Greece и EFG Eurobank Ergasias потеряли 20,8 % и 20,3% соответственно на новостях о том, что кредиторам, возможно, придётся списать 60% греческих долгов.

Акции второго по величине в мире производителя зубных имплантов Nobel Biocare Holding выросли на 14,4% на сообщении СМИ со ссылкой на информированных лиц о том, что он может стать целью для поглощения со стороны компаний EQT Partners и Bain Capital.

Котировки швейцарского производителя часов Swatch Group подросли на 4,8% на заявлении его главы в интервью журналистам о том, что продажи компании в текущем году превысят $7,9 млрд.

Основные фондовые индексы США в первой половине торгов демонстрирует положительную динамику. Несмотря на сохраняющуюся неопределенность в преддверии итогового заседания лидеров Европейского союза, позитивное настроение инвесторам задала хорошая отчетность Caterpillar, удорожание сырьевых товаров, а также новости из сферы слияний и поглощений.

В минувшие выходные европейским лидерам так и не удалось добиться значительного прогресса в разработке стратегии борьбы с усугубляющимся долговым кризисом. Тем не менее, участники торгов возлагают надежды на то, что в ходе итогового заседания, которое состоится в среду, 26 октября, будет представлен всеобъемлющий план борьбы с долговым кризисом в зоне евро.

В то же время, сегодня на рынках появились известия о том, что президент США Барак Обама намерен представить на текущей неделе ряд мероприятий, направленных на поддержку экономики страны, которые не требуют одобрения Конгресса, включая облегчение домовладельцам процесса рефинансирования их закладных.

Dow 11,909.11 +100.32 +0.85%, Nasdaq 2,695.99 +58.53 +2.22%, S&P 500 1,253.22 +14.97 +1.21%

Рыночная капитализация производителя строительного оборудования Caterpillar (САТ) возросла на 5,3% после того, как он отчитался о прибыли, существенно превзошедшей ожидания аналитиков. Так, чистая прибыль поднялась в третьем квартале на 44% до $1,14 млрд или $1,71 на акцию, тогда как аналитики ожидали прибыль на уровне $1,54 на акцию. Бумаги прочих представителей сектора также торгуются в "зеленой" зоне - Deere & Co (+2,9%) и Joy Global (+6,4%).

На фоне повышения цен на сырьевые товары ввиду появившихся признаков роста китайской и японской экономик в плюсе оказались котировки представителей сырьевого сектора. В частности, акции Freeport-McMoRan Copper & Gold выросли на 6,9%, а стоимость акций алюминиевого гиганта Alcoa (АА) увеличилась на 3,1%.

Все сектора индекса S&P500 демонстрируют рост. Максимальное повышение у компаний финансового сектора и сектора промышленных товаров. Котировки Bank of America Corp. (ВАС), Citigroup и JPMorgan Chase повысились на 3,3%, 4,7% и 3,3% соответственно. Также выросли акции в секторе высоких технологий. Так, котировки Cisco Systems (CSCO), Microsoft (MSFT) и Intel (INTC) выросли на 0,9%, 0,5% и 2,6% соответственно.

Сегодня стало известно, что второй по величине в мире разработчик программного обеспечения Oracle согласился приобрести RightNow Technologies примерно за $1,5 млрд или $43 за акцию, что на 20% превышает последнюю их цену закрытия 21 октября. В результате, котировки RightNow взлетели на 19,2%.

Золото растет второй день подряд на опасениях, что европейские лидеры не сделают достаточно для того, чтобы остановить долговой кризис в регионе, что привело к повышению спроса на металл как альтернативу инвестициям.

Золото также выросло на опасениях, что денежно-кредитная политика США, направленной на укрепление роста, подстегнет инфляцию. Представитель Федеральной резервной системы заявил 21 октября, что третий раунд покупки ценных бумаг может стать оправданной мерой стимулирования экономики США.

Фьючерсы на золото с поставкой в декабре выросли до $ 1,656.50 за унцию на Comex в Нью-Йорке.

- В стране был временный всплеск инфляции. Общая инфляция движется к уровню 2 %

Цены на нефть растут второй день на спекуляциях, что экономический рост в Китае и Японии, втором и третьем потребителях нефти в мире, будет стимулировать спрос на энергию.

Нефть поднялась на 1,7% после того, как данные показали, что уровень производства в Китае может вырасти в октябре, а японский экспорт превысил прогнозы экономистов. Цены также повысились на фоне роста американских фондовых рынков после выхода отчетности компании Caterpillar Inc, превзошедшей оценки аналитиков.

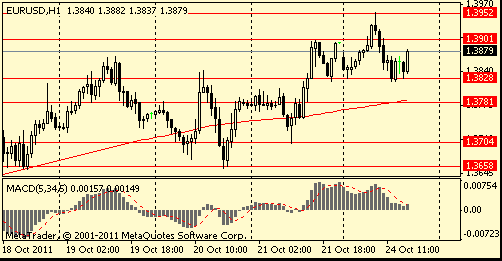

Евродоллар вырос в область $1,3880. Сопротивление может оказать отметка $1,3900. Выше рост возможен до $1,3950.

Максимальные потери в составе индекса несут акции Procter & Gamble Co. (PG). На текущий момент акции PG упали в цене на 1,0,6%. Причиной продаж акций PG квартальная отчетность Kimberly-Clark Corporation, которая не оправдала ожидания участников рынка. PG и Kimberly-Clark Corporation представляют одну индустрию в секторе потребительских товаров. Неутешительная отчетность Kimberly-Clark Corporation может стать причиной понижения прогнозов по прибыли PG, которая представит свои финансовые результаты за последний отчетный период 27 октября. На текущий момент прогнозируется, что прибыль PG по итогам третьего квартала составит $1,03 в расчете на одну акцию.

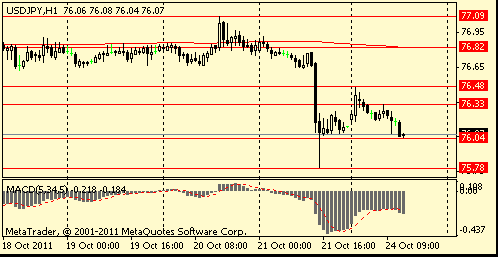

USD/JPY Y76.30, Y76.50

AUD/USD $1.0435

EUR/GBP stg0.8725

GBP/USD $1.5825, $1.5735

В фокусе участников рынка находится прошедший и грядущий саммит ЕС.

Оптимизма на рынки добавили признаки прогресса в решении долговых проблем региона после прошедшего на выходных саммита ЕС.

Лидеры европейских стран по итогам вчерашнего саммита заявили, что в течение ближайших дней согласуют план действий по сдерживанию долгового кризиса ЕС. Европейские лидеры предприняли первые шаги по направлению к разработке нового антикризисного плана. Новый пакет мер, который, как ожидается, будет принят на саммите в среду, включает масштабную рекапитализацию европейских банков, существенную реструктуризацию греческих долгов и пополнение фонда финансовой помощи. Кроме того, европейские власти, возможно, попытаются позвать на помощь суверенные фонды Китая и других стран.

Поддержку фондовым индексам оказала публикация китайского индекса деловой активности в производственном секторе от HSBC, который в первые за последние четыре месяца вырос.

Европейская статистика по индексам деловой активности в производственном и сервисном секторах оказалась смешанной.

Сегодня не запланирован выход каких либо важных макроэкономических данных.

Основные фондовые индексы мира завершили сессию или еще торгуются разно направлено: Nikkei +1.90%, Hang Seng +4.14%, Shanghai Composite +2.29%, FTSE +0.34%, CAC -0.12%, DAX +0.22%.

Нефть (декабрьский фьючерс Nymex WTI) котируется по цене $87.97 за баррель (+0,7%).

До начала регулярной сессии цена золота выросла до уровня $1660,70 за тройскую унцию (+1,5%).Новости компаний:

В фокусе участников рынка находится квартальный отчет DOW-компонента Caterpillar (CAT). Прибыль компании в 3-м квартале составила $1.71 в расчете на одну акцию при средних прогнозах $1.57. Выручка компании по итогам отчетного квартала составила $15.7 млрд (+41,2% г/г), прогноз был на уровне $15.64 млрд. Акции CAT выросли на 4,99% на премаркете.

07:00 Франция Индекс деловой активности в производственном секторе Октябрь 49.0

07:00 Франция Индекс деловой активности в секторе услуг Октябрь 46.0

07:28 Германия Индекс производственной активности PMI Октябрь 48.9

07:28 Германия Индекс активности в сервисном секторе PMI Октябрь 52.1

07:58 Еврозона Индекс производственной активности PMI Октябрь 47.3

07:58 Еврозона Индекс активности в сервисном секторе PMI Октябрь 47.2

09:00 Еврозона Новые промышленные заказы с учетом сезонных поправок, м/м Август +1.9%

09:00 Еврозона Новые промышленные заказы, г/г Август +6.2%

Евро отступил от достигнутых максимумов против основных валют на фоне опасений относительно того, что достигнутых на выходных на саммите ЕС будет недостаточно для преодоления сложившегося кризиса.

Давление на единую валюту также оказали неоднозначные данные по деловой активности в производственных и сервисных секторах стран региона и ЕС в целом.

Поддержку евро не смогли оказать данные по промышленным заказам в ЕС, которые по итогам августа оказались выше прогнозов (+6,2% против прогноза +5,8% в годовом исчислении).

В фокусе участников рынка находится прошедший и грядущий саммит ЕС. Лидеры европейских стран по итогам вчерашнего саммита заявили, что в течение ближайших дней согласуют план действий по сдерживанию долгового кризиса ЕС. Европейские лидеры предприняли первые шаги по направлению к разработке нового антикризисного плана. Новый пакет мер, который, как ожидается, будет принят на саммите в среду, включает масштабную рекапитализацию европейских банков, существенную реструктуризацию греческих долгов и пополнение фонда финансовой помощи. Кроме того, европейские власти, возможно, попытаются позвать на помощь суверенные фонды Китая и других стран.

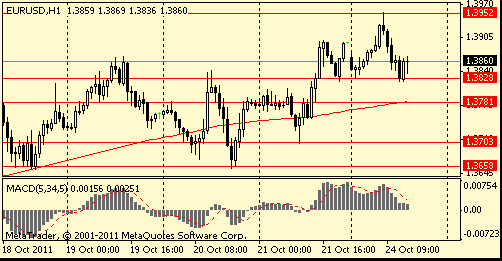

EUR/USD: пара упала в область в область $1,3860.

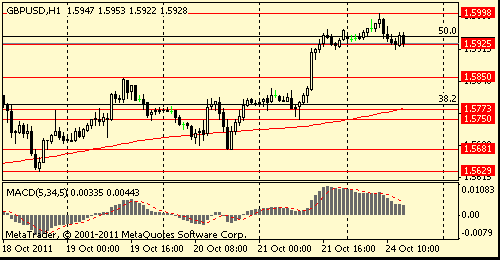

GBP/USD: пара упала в область $1.5920.

USD/JPY: пара снизилась в район Y76,10.

Сегодня выйдут данные по инфляции в Новой Зеландии за 3 квартал (21:45 GMT). Завершится день австралийским индексом ведущих экономических индикаторов от Conference Board за август (23:00 GMT).

- фундаментальные показатели французской экономики не указывают на рецессию.

- фундаментальные показатели французской экономики не указывают на рецессию.

EUR/USD:

Ордера на продажу $1.4010/15, $1.4000, $1.3970, $1.3920, $1.3900/05, $1.3870/75

Ордера на покупку $1.3820-790, $1.3785/80, $1.3750

- не исключено, что реструктуризации задолженности будет крайним средством;

- EFSF должен иметь возможность вмешаться на вторичный рынок облигаций как можно скорее;

- банки должны очистить свои балансы как можно скорее.

- не исключено, что реструктуризации задолженности будет крайним средством;

- EFSF должен иметь возможность вмешаться на вторичный рынок облигаций как можно скорее;

- банки должны очистить свои балансы как можно скорее.

Сопротивление 2: Y76.50 (сессионный максимум)

Сопротивление 1: Y76.30 (максимум европейской сессии)

Текущая цена: Y76.05

Поддержка 1:Y76.00 (область сессионного минимума)

Поддержка 2:Y75.75 (исторический минимум)

Поддержка 3:Y75.00 (психологическая отметка)

Комментарии: дальнейшее снижение пары повышает шансы вмешательства правительства Японии на валютный рынок с целью ограничить рост национальной валюты.

Сопротивление 2:$1.6100 (61,8% FIBO $1,6620-$1,5270)

Сопротивление 1:$1.6000 (сессионный максимум)

Текущая цена: $1.5931

Поддержка 1: $1.5930 (сессионный минимум)

Поддержка 2: $1.5850 (ранее сопротивление, максимум 14, 17 и 19 октября)

Поддержка 3: $1.5770 (МА(200) для Н1)

Комментарии: следует обратить внимание на то, что на Н1 сформировалась дивергенция между ценой и индикатором MACD. Это повышает вероятность продолжения коррекции.

Сопротивление 2:$1.4090 (МА(200) и МА(100) на D1)

Сопротивление 1:$1.3950 (сессионный максимум)

Текущая цена: $1.3859

Поддержка 1: $1.3830 (сессионный минимум)

Поддержка 2: $1.3780 (МА(200) для Н1)

Поддержка 3: $1.3700 (минимум 21 октября)

Комментарии: следует обратить внимание на то, что на Н1 сформировалась дивергенция между ценой и индикатором MACD. Это повышает вероятность продолжения коррекции.

На текущий момент FTSE 5,513 +24.36 +0.44%, CAC 3,174 +2.30 +0.07%, DAX 6,016 +45.12 +0.76%.

Поддержку индексам оказывает рост оптимизма на рынка на фоне признаков прогресса в решении долговых проблем региона после прошедшего на выходных саммита ЕС. Позитивно на динамике индексов также отобразились китайские данные по деловой активности в производственном секторе от HSBC, которые зафиксировали рост показателя в первые за последние четыре месяца.

Европейская статистика по индексам деловой активности в производственном и сервисном секторах оказалась смешанной.

Позитивное влияние на динамику торгов также оказали данные по производственным заказам в ЕС, которые в августе оказались выше прогнозов.

25 октября 3M (MMM) (по итогам отчетного квартала ожидается прибыль $1.61 в расчете на одну акцию);

27 октября Exxon Mobil (XOM) (по итогам отчетного квартала ожидается прибыль $2.13 в расчете на одну акцию), Procter & Gamble (PG) (по итогам отчетного квартала ожидается прибыль $1.03 в расчете на одну акцию);

28 октября Chevron (CVX) (по итогам отчетного квартала ожидается прибыль $3.45 в расчете на одну акцию).

EUR/USD $1.3800, $1.3900

, $1.3970

USD/JPY Y76.30, Y76.50

AUD/USD $1.0435

EUR/GBP stg0.8725

GBP/USD $1.5825, $1.5735

По итогам сессии понедельника основные фондовые индексы азиатско-тихоокеанского региона торговались с повышением:

Nikkei 225 8,844 +165.09 +1.90%

Hang Seng 18,772 +746.10 +4.14%

S&P/ASX 4,255 +113.17 +2.73%

Shanghai Composite 2,370 +53.06 +2.29%

Азиатские фондовые индексы торговались на положительной территории, на фоне того, что европейские лидеры разработают масштабный план борьбы с долговым кризисом в регионе.

DW

Саммит ЕС: принятие решений отложено до следующей встречи в верхах

Саммит лидеров Евросоюза в Брюсселе завершился без сенсационных решений. Лидеры ЕС перенесли принятие важнейшего пакета мер по борьбе с кризисом на следующий саммит. Германия и Франция демонстрировали единодушие.Лидеры стран Евросоюза на саммите в Брюсселе начали сложные переговоры о путях преодоления долгового кризиса в еврозоне, завершить которые они планируют на следующей встрече в верхах. Канцлер Германии Ангела Меркель (Angela Merkel) пообещала представить в среду, 26 октября, на очередном саммите ЕС, обширный пакет мер по противодействию кризису, сообщает агентство dpa в воскресенье, 23 октября.

Евросоюз предлагает на 108 миллиардов евро увеличить капитал банков

Министры финансов стран ЕС договорились о рекапитализации банков на сумму 108 миллиардов евро, сообщают представители Евросоюза. Между тем в Германии продолжаются протесты против господства банков.Евросоюз близок к принятию решения о рекапитализации банков, сообщает агентство DAPD в субботу, 22 октября. На встрече министров финансов стран ЕС в Брюсселе была достигнута договоренность о том, что европейские банки увеличат свой базовый капитал на 108 миллиардов евро. Однако окончательное решение будет принято в воскресенье на саммите лидеров стран Европейского Союза.

BBC

Саркози: на встрече министров еврозоны есть прогресс

Министры финансов европейских стран на встрече в Брюсселе пытаются найти пути решения продолжающихся экономических проблем ЕС.

Как заявил президент Франции Николя Саркози, на переговорах достигнут важный прогресс в преддверии предстоящей в воскресенье встречи лидеров еврозоны."Прогресс достигнут. До среды должно быть найдено решение, структурное решение, амбициозное решение, определяющее решение, - заявил французский лидер в Брюсселе. - Другого выхода нет".

РБК-Daily

Moody's и Fitch вслед за S&P могут понизить рейтинг США

Moody's и Fitch могут до конца года повторить шаг S&P и лишить США наивысшего кредитного рейтинга ААА уже в ближайшее время. Таковы оценки экспертов Bank of America Merrill Lynch, опубликованные сегодня в аналитической записке банка. По мнению экспертов, снижение рейтинга может произойти на фоне неспособности правительства справиться с бюджетным дефицитом и растущим госдолгом США. Это может подтолкнуть Moody's или Fitch к решению понизить рейтинг уже через месяц, отмечается в записке. Второе снижение рейтинга может стать еще одним ударом по американской экономике, и без того испытывающей трудности в последнее время.

Кредиторы согласились списать до 40% греческих долгов

Банки - кредиторы Греции согласны сократить задолженность охваченной долговым кризисом страны и понести потери по гособлигациям в размере до 40%, передает Reuters. При этом власти ЕС настаивают на списании как минимум 50% греческих долгов. Политики и банкиры еврозоны до сих пор не могут прийти к общему мнению по пересмотру размеров греческого долга. Напомним, по итогам летнего саммита банки решили принять участие в новой программе спасения Греции, в рамках которой планировался обмен существующих облигаций на новые 30-летние и 15-летние облигации, причем банки согласились на потерю 21% чистой текущей стоимости (Net Present Value, NPV) по принадлежащим им бумагам.

00:30 Австралия Индекс цен производителей, кв/кв III кв +0.6%

00:30 Австралия Индекс цен производителей, г/г III кв +2.7%

02:30 Китай Производственный индекс PMI от HSBC Октябрь 51.1

В ходе азиатских торгов евро продолжает рост против доллара США, на фоне того, что европейские лидеры заявили, что в течение ближайших дней согласуют план действий по сдерживанию долгового кризиса ЕС. Европейские лидеры предприняли первые шаги по направлению к разработке нового антикризисного плана, признав, что их последний масштабный план, согласованный всего три месяца назад, не сработал. Новый пакет мер, который, как ожидается, будет согласован на саммите в среду, включает масштабную рекапитализацию европейских банков, существенную реструктуризацию греческих долгов и пополнение фонда финансовой помощи. Кроме того, европейские власти, возможно, попытаются позвать на помощь суверенные фонды Китая и других стран.

Также внимание инвесторов сфокусировано на японской иене. После ее роста к рекордному максимуму против доллара США в пятницу, повысилась вероятность интервенции с продажей иены со стороны японских властей. Однако доллар США вырос выше 76 иен после снижения в пятницу к послевоенному минимуму 75,78. По мнению трейдеров, интервенция с продажей иены со стороны Японии в ближайшее время маловероятна, пока доллару удается избегать дальнейших резких падений. Тем не менее, представители японских властей усилили вербальную интервенцию, при этом министр финансов Японии Дзюн Адзуми в понедельник заявил, что правительство "предпримет решительные меры", если текущие колебания иены станут "чрезмерными".

EUR/USD: с начала азиатских торгов пара растет.

GBP/USD: с начала азиатских торгов пара выросла, и обновила максимум месяца.

USD/JPY: пара находится под давлением.

В понедельник в 07:30 GMT в Германии, а в 08:00 GMT в Еврозоне выйдет индекс деловой активности в производственном секторе и секторе услуг за октябрь. В 09:00 GMT Еврозона опубликует данные по изменению объема промышленных заказов за август. В 12:30 GMT в США выйдет индекс экономической активности от ФРС-Чикаго за сентябрь. Завершится день данными по инфляции в Новой Зеландии за 3 квартал (21:45 GMT) и австралийским индексом ведущих экономических индикаторов от Conference Board за август (23:00 GMT).

По итогам торгов основные фондовые индексы азиатского региона продемонстрировали смешанную динамику с преобладанием негативной составляющей. Индексы балансировали между "красной" и "зеленой" зонах, однако к концу торгов пессимистичные настроения взяли верх. Инвесторы не склонны у риску в преддверии саммита европейских лидеров, который состоится в Брюсселе в эти выходные. Президент Франции и канцлер Германии намерены провести отдельную встречу в субботу, в ходе которой планируют подготовить "глобальный и амбициозный ответ" долговому кризису, а затем представить его на втором саммите ЕС, проведение которого запланировано на 26 октября.

Nikkei 225 8,679 -3.26 -0.04%, Hang Seng 18,026 +42.62 +0.24%, S&P/ASX 200 4,142 -3.06 -0.07%, Shanghai Composite 2,317 -14.09 -0.60%

Акции японского производителя промышленных роботов Fanuc выросли на 2,4% после того, как индекс деловой активности ФРБ Филадельфии неожиданно увеличился в октябре с -17,5 пункта до 8,7 пункта. В то же время, рыночная капитализация Mitsubishi Electric возросла на 2,7%.

Второй по величине в мире поставщик микрочипов Hynix Semiconductor поднялся на 10% благодаря сообщениям HIS iSuppli о том, что Apple впервые использовала флэш-память NAND в обновленной модели iPhone.

В банковском секторе Китая наблюдались позитивные настроения на фоне заявлений правительства страны о том, что государство разрешит провинциям выпускать собственные облигации. В частности, котировки China Minsheng Banking и Huaxia Bank увеличились на 1,9% и 2% соответственно.

Акции японских компаний, занимающихся торговлей сырьевыми товарами, подверглись распродаже после того, как индекс Thomson Reuters/Jefferies CRB снизился вчера на 1%. Так, Mitsui & Co, Mitsubishi и Itochu уменьшились на 3,3%, 2,5% и 1,8% соответственно.

В связи с падением декабрьских фьючерсов на золото по итогам торгов на COMEX, котировки австралийских производителей Newcrest Mining и St.Barbara снизились на 0,5% и 2,8% соответственно.

По итогам сессии основные фондовые индексы Европы показали положительную динамику в преддверии насыщенных выходных. Инвесторы всё больше верят в то, что Франции и Германии в предстоящие дни удастся уладить все разногласия по поводу европейского стабилизационного фонда. В пятницу, 21 октября, состоится встреча министров финансов стран еврозоны, а на следующий день собрание проведут министры всех стран Европейского Союза. В воскресенье, 23 октября, пройдёт саммит лидеров ЕС, вторая сессия которого запланирована на 26 октября. Канцлер Германии Ангела Меркель сообщила о том, что ей требуется получить поддержку парламентского комитета, и сделать это до воскресенья она не успевает - поэтому саммит был разбит на две части.

Ситуация с Грецией не выглядит сейчас совсем безнадёжной. Несмотря на то, что "тройка" (ЕЦБ, ЕС и МВФ) заявила об "угрожающем" ухудшении ситуации с госдолгом страны, принятие правительством Греции мер бюджетной экономии, несмотря на протесты, позволило говорить о возможности выделения нового транша финансовой помощи.

Агентство Standard & Poor’s сообщило вслед за Moody’s, что оно может понизить кредитный рейтинг Франции, находящийся в настоящий момент на наивысшем уровне ААА. Однако негатив от данного известия был скомпенсирован заявлением агентства Fitch Ratings о том, что оно не намерено пересматривать рейтинг этой европейской страны.

По итогам торгового дня национальные фондовые индексы выросли во всех западноевропейских рынках, за исключением Люксембурга. Британский FTSE 100 вырос на 1,9%. Основной индекс фондового рынка Германии DAX поднялся на 3,5%. Французский CAC 40 увеличился на 2,8%.

Общий позитивный настрой на европейских рынках охватил и банковские и сырьевые компании, котировки которых восстанавливались после двухнедельного снижения. Так, акции UniCredit и Banco Santander подросли на 6,6% и 2,9% соответственно. Бумаги Societe Generale добавили в свой актив 5,69%. В свою очередь, котировки Kazakhmys, Rio Tinto Group и Antofagasta ушли в плюс на 3,1%, 4,5% и 5,5% соответственно благодаря росту цен на медь и ряд других промышленных металлов на торгах в Лондоне.

Акции Neste Oil поднялись на 5,7%, чему способствовало повышение их инвестиционного рейтинга аналитиками Credit Suisse Group. Lundin Petroleum выросла на 10% на новости о том, что компания Statoil удвоила оценку запасов нефти на месторождении Aldous Major South в Северном море. Lundin также владеет долей в данном месторождении.

Котировки французского производителя автомобильных запчастей Valeo выросли на 6,6% после публикации им отчёта о 14%-ном росте продаж в третьем квартале.

Акции второго по величине в Европе туроператора Thomas Cook Group подскочили на 13,1% на сообщении о том, что банки пересмотрели условия кредитования компании в сторону смягчения, а также согласились предоставить краткосрочное финансирование.

Шведский производитель грузовиков Scania сообщил об 11%-ном падении квартальной операционной прибыли, которая, тем не менее, превзошла прогнозы аналитиков. В результате, акции компании выросли на 5%.

Второй по величине в Европе производитель оборудования для аэрокосмических объектов Safran отчитался о 5,2%-ном повышении квартальной выручки, однако его котировки снизились на 8,0% на сообщении о том, что спрос на его продукцию достиг лишь нижней границы его прогнозного диапазона.

Фондовые индексы США выросли, обеспечив индексу S&P500 самую долгую полосу выигрыша с февраля на фоне слухов о достигнутом соглашении по сдерживанию долгового кризиса в Европе и дальнейших стимулов со стороны Федеральной резервной системы. Инвесторы активизировали покупки, воодушевившись благоприятными отчетами компаний и некоторым разъяснением ситуации по поводу программы воскресных переговоров в Брюсселе, в рамках которых лидеры Франции и Германии пообещали провести обсуждение мер по борьбе с кризисом для их последующего утверждения. Согласно совместному заявлению Франции и Германии, в воскресенье пройдет первая часть встречи, а окончательное одобрение программы спасения региона произойдет не позднее среды, 26 октября, на которую намечено проведение второй части саммита. Решение раздробить саммит на два этапа руководство двух стран объяснило тем, что ЕС требуется дополнительное время для окончательного скрепления "глобального и амбициозного" плана.

Dow 11,808.79 +267.01 +2.31%, Nasdaq 2,637.46 +38.84 +1.49%, S&P 500 1,238.25 +22.86 +1.88%

В составе индекса Dow Jones Industrial Average подавляющее большинство компаний показало рост. В лидерах повышения Travelers (TRV), American Express (AXP) и Walt Disney (DIS), прибавившие 5,2%, 4.9% и 3.9% соответственно, в минусе лишь компании General Electric (GE) и Bank of America Corp. (ВАС).

Все сектора индекса S&P500 выросли более чем на 1.5%. Представители финансового сектора и сырьевые компании оказались в максимальном выигрыше на фоне общего оптимизма. Рыночная капитализация американских банков Wells Fargo и Morgan Stanley увеличилась более чем на 2,1% соответственно. Бумаги крупнейшего в США производителя алюминия Alcoa (AA) и производителя самолетов Boeing (BA) выросли на 2,8% и 3,4% соответственно.

Рыночная капитализация компании General Electric (GE) упала на 1,9%, показав самый большой спад в Dow, так как квартальная отчетность крупнейшего промышленно-финансового холдинга в мире не впечатлила инвесторов.

Оператор сети ресторанов быстрого питания McDonald’s (MCD) добавил в свой актив 3,7%. В третьем квартале чистая прибыль компании выросла на 8,6% до $1,51 млрд или $1,45 на акцию при средних прогнозах аналитиков в размере $1,43 на акцию. Благоприятная динамика объясняется появлением в меню новых продуктов и диверсификацией более дорогих и бюджетных блюд с целью удовлетворения потребностей клиентов, ставших более тщательно подходить к расходам на фоне сложной ситуации с занятостью в стране.

Акции производителя диверсифицированной продукции Honeywell выросли на 5,8% благодаря 45%-ному росту прибыли в третьем квартале и повышению прогноза по годовым результатам. Так, в компании ожидают прибыль на уровне от $4,00 до $4,05 на акцию и продажи в размере $36,5 млрд - $36,7 млрд.

Котировки крупнейшего в мире производителя жестких дисков Seagate Technology взлетели на 28% в результате превышения квартальной прибылью прогнозов аналитиков на 8,3%. Кроме того, аналитики сразу двух компаний - ThinkEquity Partners и Robert W. Baird & Co повысили рейтинг его бумаг.

По итогам недели доллар снизился против основных валют, за исключением киви. Евро незначительно вырос за неделю на 0.12% против доллара и снизился на 0.71% против британского фунта. Рост более 1% против доллара показали японская иена и швейцарский франк. Иена по итогам недели установила новый исторический максимум против доллара США.

Иена в понедельник выросла от самого низкого уровня за более чем месяц против евро и доллара и последующие три дня торговалась в узком коридоре. Доллар в понедельник восстановился с месячного минимума по отношению к валютам-основным торговым партнерам США после заявления представителя канцлера Германии о том, что европейским лидерам не удастся озвучить четкую программу мер по решению региональных проблем уже в это воскресенье и, таким образом, "воплотить мечту" о скором разрешении долгового кризиса в регионе. Все это стимулировало спрос на валюты-убежища. В четверг доллар показал рост против иены впервые за четыре дня, так как индекс производства Филадельфии вырос больше чем ожидалось. Также снижению иены способствовала информация о том, что Япония планирует потратить дополнительные 4 трлн иен ($52 млрд.), чтобы справиться с проблемами укрепления иены, которые осложняют восстановление кспортно-ориентированной, третьей по величине экономики в мире. В пятницу доллар упал до исторического минимума против иены и снизился против большинства валют на спекуляциях, что Европа близка к выходу из долгового кризиса, а Федеральная резервная система может ввести дополнительные меры количественного смягчения. Председатель ФРС Бен Бернанке сообщил комиссии конгресса, что ФРС готова предпринять дополнительные шаги, чтобы поддержать "вялое" восстановление экономики.

В понедельник евро упал после достижения на прошлой неделе максимального недельного прироста за два года по отношению к доллару после того, как официальные лица Германии дали понять, что Европе может потребоваться больше времени, чтобы сдержать проблемы суверенного долга. Во вторник евро нес потери в связи с опасениями относительно усугубления долгового кризиса в ЕС на фоне спекуляций о том, что Франция может потерять наивысший кредитный рейтинг. Международное рейтинговое агентство Moody's заявило, что может пересмотреть кредитный рейтинг Франции, который сейчас остается на самом высоком уровне Aaa. Агентство отметило, что финансовая устойчивость Франции заметно ослабла. Также агентство Moody's снизило кредитный рейтинг Испании на две ступени. Однако позже настроение участников рынка улучшилось благодаря сообщениям СМИ о том, что Германия и Франция планируют расширить размер европейского фонда помощи. Немецкая газета Financial Times Deutschland сообщила, что министр финансов Германии Вольфганг Шойбле вынес на повестку дня вопрос о расширении Европейского фонда финансовой стабильности до 1 трлн евро с текущих 440 млрд евро. Также позитивом для единой валюты оказалось сообщение о том, что Швейцария готова к обсуждениям налоговых вопросов с Грецией, и предварительные переговоры пройдут уже на следующей неделе. Результат успешных переговоров может принести Греции миллиарды евро и сдержать отток капитала из страны. Во второй половине дня средыединая валюта начала падать, когда законодатели отвергли прямые гарантии для фонда EFSF. В четверг в первой половине дня евро вырос на фоне сообщения о проекте изменений Европейского фонда финансовой стабильности (EFSF). Согласно данному плану фонд сможет покупать облигации на вторичном рынке, а также сможет предоставлять кредиты станам ЕС до 10% от их ВВП. Но позже евро упал против доллара на опасениях, что заседание 23 октября может быть отложено. Падение усилилось после того, как стало известно, что канцлер Германии Меркель отменила выступление в парламенте страны в пятницу по вопросу еврозоны. Однако, к окончанию торгового дня евро восстановил утраченные позиции после совместного заявления лидеров Франции и Германии о том, что на саммите в воскресенье будет предложен совместный план, который будет окончательно утвержден на повторной встрече европейских лидеров в среду на следующей неделе. В пятницу евро вырос до четырехдневного максимума по отношению к доллару, показав самый длинный прирост с июля, накануне двух раундов европейских встреч на высшем уровне в течение следующих пяти дней. Спрос на евро возрос на фоне заявлений глава Минфина ФРГ Вольфганга Шойбле о том, что между властями Германии и Франции нет принципиальных разногласий относительно увеличения объемов Европейского фонда финстабильности.

Британский фунт упал в понедельник первые за четыре дня по отношению к доллару после того как Ernst&Young сократил прогноз роста Великобритании и сказал, что Банк Англии должен снизить процентные ставки, поскольку дополнительного стимула, объявленного в этом месяце, вряд ли будет достаточно, чтобы оживить рост. Во вторник фунт был под давлением после сообщения управляющего Банком Англии Кинга, который заявил, что инфляция в Великобритании достигла пика либо близка к нему. В среду фунт показал рост впервые за три дня на предположениях, что разрешение долгового кризиса в Европе будет способствовать росту экономики Великобритании. В опубликованном протоколе заседания Банка Англии сообщалось о единогласном голосовании по вопросу расширения размера покупки активов. Однако, позже, коснувшись максимальных значений недели, скорректировался. В пятницу фунт вырос до шестинедельного максимума против доллара после доклада правительства, показавшего, что дефицит бюджета сократился более, чем ожидали аналитики.

Швейцарский франк показал в четверг максимальный рост среди 10 основных валют на фоне возросшего спроса на валюты со статусом “safe heaven” в то время как европейские лидеры пытались договориться о решении долгового кризиса в регионе накануне саммита в ближайшие выходные. Франк вырос впервые за три дня против евро, показав рост в 1%.

Австралийский доллар и товарные валюты выросли на фоне роста акции и сырьевых товаров, что повысило спрос на рисковые активы. Канадский доллар рос в четверг и пятницу, так как годовой уровень инфляции в стране вырос в прошлом месяце больше, чем ожидалось. Индекс потребительских цен увеличился на 3,2% в сентябре, г/г при среднем прогнозе экономистов 3,1%.

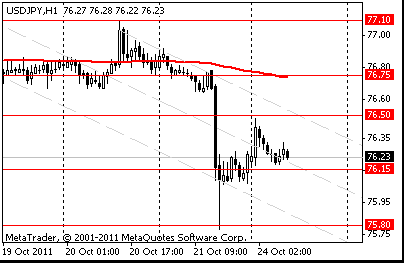

Сопротивление 3: Y77.10 (максимум 20 октября)

Сопротивление 2: Y76.75 (MA(233) H1)

Сопротивление 1: Y76.50 (сессионный максимум)

Текущая цена: Y76.23

Поддержка 1:Y76.15 (сессионный минимум)

Поддержка 2: Y75.80 (минимум 21 октября)

Поддержка 3: Y75.00 (психологический минимум)

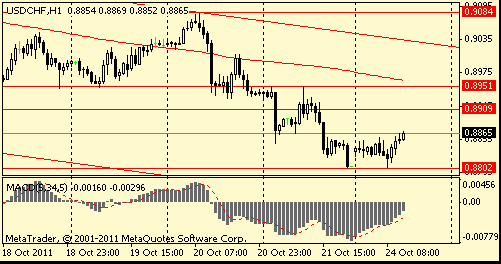

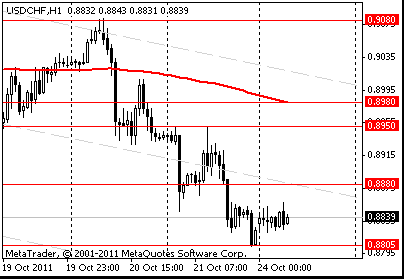

Сопротивление 3: Chf0.8980 (MA(233) H1)

Сопротивление 2: Chf0.8950 (максимум 21 октября)

Сопротивление 1: Chf0.8880 (средняя линия канала от 7 октября)

Текущая цена: Chf0.8839

Поддержка 1: Chf0.8805 (минимум 21 октября)

Поддержка 2: Chf0.8745 (линия поддержки от 7 октября)

Поддержка 3: Chf0.8700 (минимум 20 сентября)

Комментарии: пара торгуется в рамках нисходящего движения. В фокусе поддержка Chf0.8805.

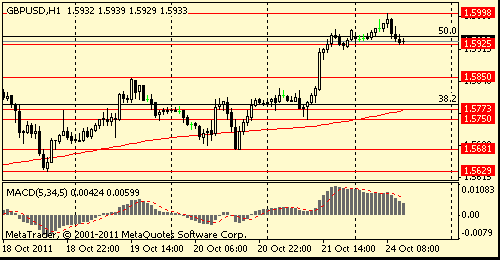

Сопротивление 3:$1.6100 (61.8% FIBO $1.5270-$1.6615)

Сопротивление 2:$1.6050 (261.8% FIBO $1.5680-$1.5820)

Сопротивление 1:$1.5985 (сессионный максимум)

Текущая цена: $1.5958

Поддержка 1: $1.5925 (сессионный минимум)

Поддержка 2: $1.5870 (38.2% FIBO $1.5985-$1.5680)

Поддержка 3: $1.5830 (50.0% FIBO $1.5985-$1.5680)

Комментарии: пара торгуется с повышением. В фокусе сопротивление $1.5985.

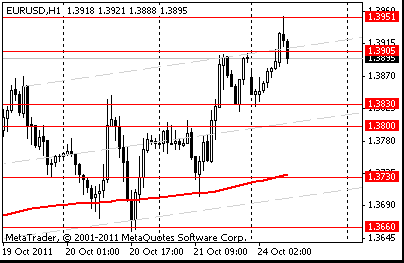

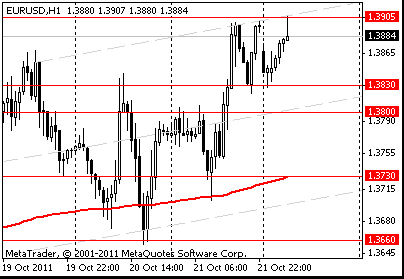

Сопротивление 3:$1.4000 (61.8% FIBO $1.3140-$1.4550)

Сопротивление 2:$1.3935 (максимум 15 сентября)

Сопротивление 1:$1.3905 (сессионный максимум)

Текущая цена: $1.3884

Поддержка 1: $1.3830 (сессионный минимум)

Поддержка 2: $1.3800 (средняя линия канала от 19 октября)

Поддержка 3: $1.3730 (MA(233) H1)

Комментарии: пара торгуется в восходящем канале. В фокусе сопротивление $1.3905.

В понедельник в 00:30 GMT в Австралии выйдут данные по инфляции за 3 квартал. В 02:30 GMT Китай опубликует индекс PMI для производственной сферы от HSBC за октябрь. В 07:30 GMT в Германии, а в 08:00 GMT в Еврозоне выйдет индекс деловой активности в производственном секторе и секторе услуг за октябрь. В 09:00 GMT Еврозона опубликует данные по изменению объема промышленных заказов за август. В 12:30 GMT в США выйдет индекс экономической активности от ФРС-Чикаго за сентябрь. Завершится день данными по инфляции в Новой Зеландии за 3 квартал (21:45 GMT) и австралийским индексом ведущих экономических индикаторов от Conference Board за август (23:00 GMT).

Во вторник в 06:00 GMT Швейцария опубликует индикатор потребительской активности от UBS за сентябрь. Также в 06:00 GMT в Германии выйдет опережающий индекс потребительского климата за ноябрь. В 08:30 GMT Британия опубликует сальдо расчетного счета платежного баланса за 2 квартал (ожидается снижение на 10.4B) и данные по объему ипотечного кредитования от ВВА за сентябрь. В 12:30 GMT Канада отчитается об изменении объема розничных продаж и изменении объема розничной торговли без учета продаж автомобилей за август. В 13:00 GMT станет известно решение Банка Канады по основной процентной ставке (ожидается на том же уровне) совместно с сопроводительным заявлением Банка Канады. В 17:00 GMT Еврозона опубликует индекс настроений в деловых кругах Бельгии за октябрь. В 13:00 GMT в США выйдет индекс цен на жильё в 20 крупнейших городах и общенациональный композитный индекс цен на жильё S&P за август. В 14:00 GMT США опубликует индикатор потребительской уверенности за октябрь.

В среду в 00:00 GMT Новая Зеландия опубликует индикатор уверенности в деловой среде и индикатор ожидаемой экономической активности от Национального банка Новой Зеландии за октябрь. В 00:30 GMT Австралия отчитается об инфляции за 3 квартал. В 07:00 GMT пройдет пресс-конференция Банка Японии. В 08:00 GMT ЕЦБ опубликует обзор рынка банковского кредитования за октябрь. В 09:00 GMT Британия опубликует протокол доклада об инфляции, а в 10:00 GMT выйдет баланс промышленных заказов по данным Конфедерации Британских Промышленников и индикатор оптимизма в деловой среде от CBI за 4 квартал. В 12:30 GMT США опубликует изменение объема заказов на товары долгосрочного пользования, в том числе без учета транспортного оборудования за сентябрь. В 14:00 GMT в США выйдут данные по объему продаж жилья на первичном рынке за сентябрь, а в 14:30 GMT - данные по запасам сырой нефти от министерства энергетики. В 14:30 GMT будет опубликован отчет Банка Канады по денежно-кредитной политике и в 15:15 GMT начнется пресс-конференция Банка Канады.

В 20:00 GMT публикацией решения Резервного Банка Новой Зеландии по основной процентной ставке (ожидается на том же уровне) и сопроводительного заявления РБНЗ. В 21:45 GMT Новая Зеландия опубликует сальдо торгового баланса и баланса внешней торговли за сентябрь. В 23:50 GMT Япония отчитается об изменении объема розничной торговли за сентябрь.

Четверг начнется оглашением решением по учетной ставки Банком Японии (03:00 GMT). В 06:00 GMT Япония опубликует Перспективы экономической активности и цен. В 08:00 GMT Еврозона отчитается об изменении агрегата М3 денежной массы за сентябрь. В 09:00 GMT Еврозона опубликует индекс экономической уверенности и уверенности в промышленном секторе, индикаторы условий деловой среды и потребительской уверенности, уверенности в секторе услуг Еврозоны за октябрь В 10:00 GMT в Британии выйдут данные по розничным продажам по данным Конфедерации Британских Промышленников за октябрь. В 12:00 GMT Германия опубликует предварительный индекс потребительских цен за октябрь. В 12:30 GMT в США выйдут данные об изменении объема ВВП за квартал, и ценовой индекс ВВП, а также основной индекс личных потребительских расходов. В 12:30 GMT США опубликует данные по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за октябрь. В 14:00 GMT в США выйдут данные по изменению объема незавершенных сделок по продаже жилья за сентябрь. Индикатор потребительской уверенности от GfK в Великобритании за октябрь выйдет в 23:01 GMT. В 23:30 GMT в Японии выйдут данные по изменению объема уровня расходов домохозяйств за сентябрь и данные по инфляции за октябрь. В 23:50 GMT Япония опубликует предварительные данные по объему промышленного производства за сентябрь.

В пятницу в 09:30 GMT в Швейцарии выйдет индекс ведущих экономических индикаторов от KOF за октябрь. В 12:30 GMT США опубликует данные по расходам населения за сентябрь и индекс себестоимости рабочей силы за квартал. В 13:55 GMT в США выйдет индикатор уверенности потребителей от университета Мичигана за октябрь.

00:30 Австралия Индекс цен производителей, кв/кв III кв +0.8% +0.8% +0.6%

00:30 Австралия Индекс цен производителей, г/г III кв +3.4% +2.9% +2.7%

02:30 Китай Производственный индекс PMI от HSBC Октябрь 49.9 51.1

07:00 Франция Индекс деловой активности в производственном секторе Октябрь 48.2 48.1

07:00 Франция Индекс деловой активности в секторе услуг Октябрь 51.5 50.6

07:28 Германия Индекс производственной активности PMI Октябрь 50.3 50.0

07:28 Германия Индекс активности в сервисном секторе PMI Октябрь 49.7 49.8

07:58 Еврозона Индекс производственной активности PMI Октябрь 48.5 48.1

07:58 Еврозона Индекс активности в сервисном секторе PMI Октябрь 48.8 48.6

09:00 Еврозона Новые промышленные заказы с учетом сезонных поправок, м/м Август -2.1% +0.1%

09:00 Еврозона Новые промышленные заказы, г/г Август +8.4% +5.8%

13:00 США Речь члена Комитета по открытым рынкам ФРС Р. Фишера

21:45 Новая Зеландия Индекс потребительских цен, кв/кв III кв +1.0% +0.%

21:45 Новая Зеландия Индекс потребительских цен, г/г III кв +5.3% +4.9%

22:00 Еврозона Речь президента ЕЦБ Ж.-К. Трише

23:00 Австралия Индекс ведущих экономических индикаторов Август -0.1%

23:00 Австралия Речь заместителя главы Резервного банка Австралии Р. Баттеллино

00:30 Австралия Индекс цен производителей, кв/кв III кв +0.8% +0.8% +0.6%

00:30 Австралия Индекс цен производителей, г/г III кв +3.4% +2.9% +2.7%

02:30 Китай Производственный индекс PMI от HSBC Октябрь 49.9 51.1

07:00 Франция Индекс деловой активности в производственном секторе Октябрь 48.2 48.1

07:00 Франция Индекс деловой активности в секторе услуг Октябрь 51.5 50.6

07:28 Германия Индекс производственной активности PMI Октябрь 50.3 50.0

07:28 Германия Индекс активности в сервисном секторе PMI Октябрь 49.7 49.8

07:58 Еврозона Индекс производственной активности PMI Октябрь 48.5 48.1

07:58 Еврозона Индекс активности в сервисном секторе PMI Октябрь 48.8 48.6

09:00 Еврозона Новые промышленные заказы с учетом сезонных поправок, м/м Август -2.1% +0.1%

09:00 Еврозона Новые промышленные заказы, г/г Август +8.4% +5.8%

13:00 США Речь члена Комитета по открытым рынкам ФРС Р. Фишера

21:45 Новая Зеландия Индекс потребительских цен, кв/кв III кв +1.0% +0.%

21:45 Новая Зеландия Индекс потребительских цен, г/г III кв +5.3% +4.9%

22:00 Еврозона Речь президента ЕЦБ Ж.-К. Трише

23:00 Австралия Индекс ведущих экономических индикаторов Август -0.1%

23:00 Австралия Речь заместителя главы Резервного банка Австралии Р. Баттеллино

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы