- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 26-10-2011

03:00 Япония Решение по ставкам Банка Японии 0.00%-0.10% 0.00%-0.10%

07:00 Япония Пресс-конференция Банка Японии

08:00 Еврозона Денежный агрегат М3, г/г Сентябрь +2.8%

09:00 Еврозона Индекс настроений в экономике Октябрь 95.0

09:00 Еврозона Индекс настроения в деловых кругах Октябрь -0.06

10:00 Великобритания Индекс розничных продаж по данным Конфедерации Британских Промышленников Октябрь -15 -15

12:00 Германия Индекс потребительских цен, предварительно, м/м Октябрь +0.1% +0.1%

12:00 Германия Индекс потребительских цен, предварительно, г/г Октябрь +2.6% +2.5%

12:30 США Первичные обращения за пособием по безработице, тыс. неделя по 22 октября 403 402

12:30 США ВВП, предварительные данные, г/г III кв +1.3% +2.4%

12:30 США Ценовой дефлятор, кв/кв III кв +3.3%

12:30 США Ценовой дефлятор, базовое значение, кв/кв III кв +2.3%

14:00 США Незавершенные сделки по продаже жилья, м/м Сентябрь -1.2% +0.2%

23:01 Великобритания Индекс потребительского доверия от Gfk Октябрь -30 -30

23:30 Япония Национальный индекс потребительских цен, м/м Сентябрь +0.1%

23:30 Япония Национальный индекс потребительских цен, г/г Сентябрь +0.2%

23:30 Япония Национальный индекс потребительских цен за исключением цен на свежие продукты, г/г Сентябрь +0.2%

23:30 Япония Индекс потребительских цен в регионе Токио, м/м Октябрь +0.2%

23:30 Япония Индекс потребительских цен в регионе Токио, г/г Октябрь -0.2%

23:30 Япония Индекс потребительских цен за исключением цен на свежие продукты в регионе Токио, г/г Октябрь -0.1%

23:30 Япония Расходы домохозяйств, г/г Сентябрь -4.1% -3.4%

23:30 Япония Уровень безработицы Сентябрь 4.3% +4.5%

23:50 Япония Промышленное производство, м/м Сентябрь +0.6% -2.0%

23:50 Япония Промышленное производство, г/г Сентябрь +0.4% -2.3%

Robert W. Baird понизил рейтинг до Neutral с Outperform C.H. Robinson (CHRW)

Robert W. Baird понизил рейтинг до Underperform c Neutral Owens & Minor (OMI)

BB&T Capital Mkts понизил рейтинг до Hold с Buy Cliffs Natural Resources (CLF), Heartland Express (HTLD) и Watts Ind (WTS)

BB&T Capital Mkts понизил рейтинг до Underweight с Hold C.H. Robinson (CHRW)

KeyBanc Capital Mkts понизил рейтинг до Hold с Buy Autoliv (ALV) и Mistras Group (MG)

MKM Partners повысил рейтинг до Buy с Neutral F5 Networks (FFIV)

Hudson Square Research повысил рейтинг до Buy c Hold Netflix (NFLX)

- ЕЦБ недостаточно помогает ситуации с ростом в Европе

- ЕЦБ недостаточно помогает ситуации с ростом в Европе

Банк Канады ожидает постепенного уменьшения экономического стимулирования

ВВП в 3-м кв +2%, в 4-м кв +0,8%, в 1-м кв 2012 г +1,9%, во 2-м кв 2012 г +2,5% - прогноз

Общий ИПЦ в 4-м кв +2,7%, в 1-м кв 2012 г +1,9%, во 2-м кв 2012 г +1%, в 3-м кв +1,2%, в 4-м кв +1,5%

Базовый ИПЦ в 4-м кв +2%, в 4-м кв 2012 г, в 1-м кв 2012 г +1,8%, во 2-м и 3-м кв +1,7%, в 4-м кв 2012 г +1,6%

Базовый, общий ИПЦ достигнут 2% к концу 2013 г, когда экономика достигнет полной загруженности

В целом риски для инфляции "более или менее сбалансированные"

Цены на сырьевые товары останутся примерно на 10% ниже июльского прогноза

Банк Канады прогнозирует, что курс канадского доллара против доллара США составит 99 центов против прогноза 1,03 доллара США в июле

Банк Канады ожидает умеренную рецессию в еврозоне с конца 2011 г, умеренное восстановление с середины 2012 г

Неспособность сдержать кризис в Европе - самый серьезный риск для канадской, мировой экономик

Рецессия в США - еще один ключевой риск, окажет "значительное" влияние

Евро упал по отношению к доллару и иене после сообщений о том, что переговоры по списанию греческих долгов держателями облигаций зашли в тупик, усилив неопределенность и затягивание решения проблемы европейского кризиса. Единая валюта ранее достигла шестинедельного максимума после новости о том, что нижняя палата парламента Германии проголосовала за расширение стабфонда. В последний час евро вырос на фоне появившейся информации о том, что Китай готов участвовать в совместном решении проблем европейского долгового кризиса

Иена вновь обновила исторический максимум по отношению к доллару и большинству своих наиболее торгуемых валют-партнеров, даже несмотря на заявление министра финансов Японии, который дал указание своим подчиненным быть готовыми принять меры по сдерживанию роста национальной валюты. Банк Японии будет обсуждать ослабление денежных ограничений на завтрашнем заседании, сообщила газета Nikkei. Меры по смягчению последствий сильной иены на экономику Японии могут включать в себя расширение на 50 трлн иен ($ 660 млрд) программы покупки активов и облигаций со сроком погашения более двух лет.

Канадский доллар показал уверенный рост по отношению к доллару и евро на фоне вышедших данных по американским заказам на товары длительного пользования, которые были сильнее, чем ожидалось. США является крупнейшим торговым партнером Канады.

Индекс доллара, используемый для отслеживания уровня доллара по отношению к валютам шести основных торговых партнеров США, вырос на 0,4% до 76,52 после падения ранее на 0,4% до самого низкого уровня за шесть недель.

Британский фунт ликвидировал пятидневный рост по отношению к доллару, так как данные баланса промышленных заказов Конфедерации британских промышленников показали падение до самого низкого уровня за 2 с половиной года.

Евро преодолел отметку $1.3870. Также появилось сообщение, что Китай примет участие в сдерживании кризиса еврозоны

По итогам сессии основные европейские индексы закрылись разнонаправлено. В преддверии оглашения итогов второго саммита рынок находится под давлением опасений того, что принятые решения на встрече могут не оправдать ожидания инвесторов. В то же время умерить негатив по этому поводу помогли позитивные данные по заказам на товары длительного пользования в США и продажам домов, а также отчетности таких компаний, как Merck и Telenor. Компании отчитались по-разному - приятно удивили результатами норвежская телекоммуникационная компания Telenor (+5,3%) и немецкий фармацевт Merck (+8,5%), а корпоративные новости от французского автомобилестроителя Peugeot (-0,9%) и испанского банка BBVA (-1,3%) разочаровали рынок.

Французский автопроизводитель Peugeot Citroen (-0,9%), в частности, понизил прогноз по годовой прибыли в связи с повышением конкуренции, вынудившим снизить цены на продукцию в Европе. Согласно оценкам компании, операционная прибыль в текущем году окажется примерно на уровне точки безубыточности, в то время как ранее прогнозировалась прибыль.

По итогам третьего квартала чистая прибыль BBVA (-1,3%) упала на 29% до 804 млн евро ($1,12 млрд), в то время как аналитики в среднем ожидали прибыль на уровне 865,3 млн евро.

Британский индекс FTSE 100 вырос на 0,5%. На торгах в Лондоне горнодобывающие компании показали смешанную динамику - BHP Billiton (+0,4%), Vedanta Resources (-0,5%), Xstrata (-1,1%), а нефтегазовые компании BP и Royal Dutch Shell закрылись в плюсе на 0,8% и 0,99% соответственно.

Немецкий индекс DAX снизился на 0,5%. На торгах в Германии наилучшую динамику продемонстрировали фармацевт Merck (+8,5%), производитель оборудования для производства светодиодных дисплеев Aixtron (+3,5%), а аутсайдерами стали акции производителя одежды Adidas (-3%), химической компании BASF (-2,4%) и биржевого оператора Deutsche Boerse (-2,4%).

Акции немецкого фармацевта Merck KGaA подскочили на 8,5% после того, как компания отчиталась о 7,5%-ном повышении прибыли в третьем квартале, что оказалось выше ожиданий аналитиков благодаря успешной деятельности подразделений Merck Serono и Millipore. Так, чистая прибыль компании составила 226,6 млн евро ($315,4 млн) по сравнению с 210,8 млн евро годом ранее. При этом аналитики ожидали прибыль в размере 179,3 млн евро.

Акции производителя оборудования для розлива и упаковки Krones снизились на 6,3% в связи с опубликованием слабых по меркам аналитиков результатов по прибыли EBIT - в третьем квартале EBIT составила 15 млн евро в то время как аналитики прогнозировали 26,3 млн евро.

Котировки производителя спортивной одежды Adidas упали на 3% по итогам торгов по вине аналитиков Morgan Stanley, понизивших инвестиционный рейтинг акций.

Фондовый рынок США в первой половине торговой сессии демонстрирует смешанную динамику на фоне того, что неблагоприятные новости из Европы уравновешивают небольшой позитив, поступивший из макроэкономической сферы. Согласно опубликованной статистике, заказы на товары длительного пользования в США в сентябре сократились чуть слабее ожиданий, на 0,8% вместо 0,9%, а продажи нового жилья за тот же месяц увеличились сильнее прогнозов - с пересмотренных 0,296 млн месяцем ранее до 0,313 млн при средних прогнозах в 0,300 млн.

Новости из Европы также не слишком благоприятные - представитель ЕС сообщил, что европейские лидеры могут обратиться к министрам финансов с просьбой определить масштабы расширенного европейского стабфонда до конца ноября. Ранее на рынках отмечался порыв оптимизма после того, как нижняя палата парламента одобрила план по расширению европейского стабфонда, однако основных разногласий между ведущими державами еврозоны это не решает, поэтому ралли не дотянуло даже до середины американских торгов.

Dow 11,752.79 +46.17 +0.39%, Nasdaq 2,625.61 -12.81 -0.49%, S&P 500 1,229.70 +0.65 +0.05%

В составе индекса Dow Jones Industrial Average в минусе торгуется около трети компаний, в т.ч. Microsoft, Cisco Systems, Walt Disney и 3M. Прибавляют более чем на 1% Verizon и Boeing.

В отраслевом разрезе индекса Standard & Poor’s 500 наиболее предпочтительно смотрятся финансовый сектор и телекоммуникации.

Авиастроитель Boeing (ВА) продвинулся на 4,3% на фоне благоприятной отчетности - прибыль компании в третьем квартале увеличилась с $837 млн или $1,12 на акцию годом ранее до $1,1 млрд или $1,46 на акцию при средних прогнозах в $1,10 на акцию.

Акции крупнейшего в мире интернет-ритейлера Amazon.com обвалились на 11,7% - он отчитался о падении квартальной прибыли на 73% с $231 млн или 51 цента на акцию годом ранее до $63 млн или 14 центов на акцию, тогда как аналитики ожидали 24 цента на акцию.

Автомобилестроитель Ford Motor снизился на 5,8%, отчитавшись о снижении чистой прибыли за третий квартал с $1,69 млрд или 43 центов на акцию годом ранее до $1,65 млрд или 41 цента на акцию. При этом без учета некоторых статей прибыль составила 46 центов на акцию, тогда как в среднем ожидалось 44 цента на акцию.

Страховщик MetLife упал на 2% - ФРС не одобрила план компании увеличить дивиденды и возобновить обратный выкуп акций.

Фьючерсы на золото превысили отметку $1700 за унцию и поднялись до месячного максимума, так как опасения относительно долгового кризиса Европы стимулировали спрос на металл в качестве защиты богатства.

Переговоры Европейского Союза с банками по списаниям долгов Греции зашли в тупик, сообщил на условиях анонимности представитель ЕС. Европейские лидеры проводят сегодня саммит в попытке достичь соглашения о мерах по решению "катастрофических рисков".

Золото с поставкой в декабре выросло до $ 1,725.60 за унцию, самой высокой цены с 23 сентября, и в настоящее время составляет $ 1,720.50 на Comex в Нью-Йорке.

Фьючерсы на золото превысили отметку $1700 за унцию и поднялись до месячного максимума, так как опасения относительно долгового кризиса Европы стимулировали спрос на металл в качестве защиты богатства.

Переговоры Европейского Союза с банками по списаниям долгов Греции зашли в тупик, сообщил на условиях анонимности представитель ЕС. Европейские лидеры проводят сегодня саммит в попытке достичь соглашения о мерах по решению "катастрофических рисков".

Золото с поставкой в декабре выросло до $ 1,725.60 за унцию, самой высокой цены с 23 сентября, и в настоящее время составляет $ 1,7290.50 на Comex в Нью-Йорке.

Нефть снизилась и торгуется вблизи 12-недельного максимума на торгах в Нью-Йорке на спекуляциях, что правительство Китая, второго по величине в мире потребителя нефти, будет стимулировать экономику. Цены выросли на 0,8% после заявления министерства промышленности Китая о рассмотрении мер "стимулирующей политики" для частного бизнеса. Доклад министерства энергетики сегодня показал увеличение поставок на 1480000 баррелей на прошлой неделе.

В настоящий момент цена декабрьского фьючерса на нефть на торгах NYMEX снизилась до 91.15 долл за баррель

Пара торгуется неровно. В текущий момент пара находится в районе Y75.90

День начнется оглашением решения по учетной ставки Банком Японии (03:00 GMT). В 06:00 GMT Япония опубликует Перспективы экономической активности и цен. В 08:00 GMT Еврозона отчитается об изменении агрегата М3 денежной массы за сентябрь. В 09:00 GMT Еврозона опубликует индекс экономической уверенности и уверенности в промышленном секторе, индикаторы условий деловой среды и потребительской уверенности, уверенности в секторе услуг Еврозоны за октябрь В 10:00 GMT в Британии выйдут данные по розничным продажам по данным Конфедерации Британских Промышленников за октябрь. В 12:00 GMT Германия опубликует предварительный индекс потребительских цен за октябрь. В 12:30 GMT в США выйдут данные об изменении объема ВВП за квартал, и ценовой индекс ВВП, а также основной индекс личных потребительских расходов. В 12:30 GMT США опубликует данные по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за октябрь. В 14:00 GMT в США выйдут данные по изменению объема незавершенных сделок по продаже жилья за сентябрь. Индикатор потребительской уверенности от GfK в Великобритании за октябрь выйдет в 23:01 GMT. В 23:30 GMT в Японии выйдут данные по изменению объема уровня расходов домохозяйств за сентябрь и данные по инфляции за октябрь. В 23:50 GMT Япония опубликует предварительные данные по объему промышленного производства за сентябрь.

День начнется оглашением решения по учетной ставки Банком Японии (03:00 GMT). В 06:00 GMT Япония опубликует Перспективы экономической активности и цен. В 08:00 GMT Еврозона отчитается об изменении агрегата М3 денежной массы за сентябрь. В 09:00 GMT Еврозона опубликует индекс экономической уверенности и уверенности в промышленном секторе, индикаторы условий деловой среды и потребительской уверенности, уверенности в секторе услуг Еврозоны за октябрь В 10:00 GMT в Британии выйдут данные по розничным продажам по данным Конфедерации Британских Промышленников за октябрь. В 12:00 GMT Германия опубликует предварительный индекс потребительских цен за октябрь. В 12:30 GMT в США выйдут данные об изменении объема ВВП за квартал, и ценовой индекс ВВП, а также основной индекс личных потребительских расходов. В 12:30 GMT США опубликует данные по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за октябрь. В 14:00 GMT в США выйдут данные по изменению объема незавершенных сделок по продаже жилья за сентябрь. Индикатор потребительской уверенности от GfK в Великобритании за октябрь выйдет в 23:01 GMT. В 23:30 GMT в Японии выйдут данные по изменению объема уровня расходов домохозяйств за сентябрь и данные по инфляции за октябрь. В 23:50 GMT Япония опубликует предварительные данные по объему промышленного производства за сентябрь.

USD/JPY Y75.80, Y75.85, Y76.10, Y76.25, Y76.30, Y77.00. Y74.70

GBP/USD $1.6000, $1.5850, $1.5600

EUR/JPY Y110.20

Значительно скопление ордеров на продажу отмечено в области $1,4000.

В фокусе участников рынка находится саммит ЕС. Участники рынка ожидают, что лидеры стран ЕС согласуют и примут план действий по сдерживанию долгового кризиса ЕС. Новый пакет мер, который, как ожидается, будет принят на сегодня, может включать масштабную рекапитализацию европейских банков, существенную реструктуризацию греческих долгов и пополнение фонда финансовой помощи.

Данные по заказам длительного пользования не оказали существенного влияния на динамику фьючерсов, поскольку оказались смешанными (заказы снизились на 0,8% в сентябре против прогноза -0,7%, при этом за исключением транспорта заказы выросли на 1,7%, превысив прогнозы).

После открытия фондовых площадок (14:00 GMT) будут опубликованы данные по объему продаж жилья на первичном рынке за сентябрь, а в 14:30 GMT - данные по запасам сырой нефти от министерства энергетики.

Основные фондовые индексы мира завершили сессию или еще торгуются преимущественно в плюсе: Nikkei -0.16%, Hang Seng +0.52%, Shanghai Composite +0.74%, FTSE +0.25%, CAC +0.51%, DAX +0.52%.

Нефть (декабрьский фьючерс Nymex WTI) котируется по цене $92.62 за баррель (-0,6%).

До начала регулярной сессии цена золота выросла до уровня $1707,10 за тройскую унцию (+0,4%).Новости компаний:

Поддержку индексам оказал квартальный отчет DOW-компонента Boeing (BA). Прибыль компании по итогам 3-го квартала оказалась значительно выше прогнозов аналитиков. Акции компании выросли на 3.66% на премаркете не смотря на то, что выручка по итогам отчетного квартала оказалась несколько ниже ожиданий и, согласно правительственному докладу, в сентябре значительно сократилось число заказов компании (59 в сентябре против 127 в августе).

Прогноз был на уровне $1.10. Выручка компании по итогам отчетного квартала составила $17.7 млрд при среднем прогнозе $17,6 млрд.

Акции BA выросли на 4,11% на премаркете.

Слабые данные по ожидаемому показателю могут усилить спекуляции относительно того, что федрезерв примет решение о новом этапе количественного смягчения. Это может оказать существенное давление на доллар.

10:00 Великобритания Баланс промышленных заказов Конфедерации британских промышленников Октябрь -18

Иена обновила исторический максимум против доллара США на фоне роста обеспокоенности относительно замедления темпов роста американской экономики и опасений касательно того, что европейские лидеры не сумеют найти решения, которое позволит разрешить сложившийся долговой кризис в ЕС. В этом свете растет спрос на безопасные активы, в качестве которых традиционно рассматривается японская валюта.

Давление на доллар оказывают ожидания данных по заказам на товары длительного пользования и рынку недвижимости США. На этом фоне усиливаются спекуляции относительно того, что федрезерв примет решение о новом этапе количественного смягчения.

В центре внимания участников рынка находится сегодняшний саммит стран ЕС. Участники рынка ожидают, что лидеры стран ЕС согласуют и примут план действий по сдерживанию долгового кризиса ЕС. Новый пакет мер, который, как ожидается, будет принят на сегодня, может включать масштабную рекапитализацию европейских банков, существенную реструктуризацию греческих долгов и пополнение фонда финансовой помощи.

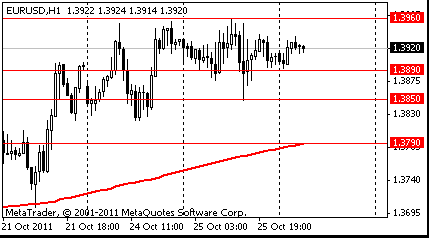

EUR/USD: пара консолидировалась в области $1,3950.

GBP/USD: пара показала максимум в районе $1,6040 после чего снизилась.

USD/JPY: пара обновила исторический минимум достигнув отметки Y75,70. Позже выросла.

В 12:30 GMT США опубликуют изменение объема заказов на товары долгосрочного пользования, в том числе без учета транспортного оборудования за сентябрь. В 14:00 GMT в США выйдут данные по объему продаж жилья на первичном рынке за сентябрь, а в 14:30 GMT - данные по запасам сырой нефти от министерства энергетики. В 14:30 GMT будет опубликован отчет Банка Канады по денежно-кредитной политике и в 15:15 GMT начнется пресс-конференция Банка Канады.

В 20:00 GMT публикацией решения Резервного Банка Новой Зеландии по основной процентной ставке (ожидается на том же уровне) и сопроводительного заявления РБНЗ. В 21:45 GMT Новая Зеландия опубликует сальдо торгового баланса и баланса внешней торговли за сентябрь. В 23:50 GMT Япония отчитается об изменении объема розничной торговли за сентябрь.

EUR/USD

Ордера на продажу $1.4065, $1.4025/50, $1.4000, $1.3970/75

Ордера на покупку $1.3860/50, $1.3840, $1.3820, $1.3820/790

Сопротивление 2: Y76.50 (максимум 24 октября)

Сопротивление 1: Y76.00 (линия сопротивления от 24 октября)

Текущая цена: Y75.86

Поддержка 1:Y75.70 (исторический минимум)

Поддержка 2:Y75.50 (психологическая отметка)

Поддержка 3:Y75.00 (психологическая отметка)

Комментарии: дальнейшее снижение пары повышает шансы вмешательства правительства Японии на валютный рынок с целью ограничить рост национальной валюты.

Сопротивление 2: Chf0.8850 (максимум 25 октября)

Сопротивление 1: Chf0.8790 (сессионный максимум)

Текущая цена: Chf0.8744

Поддержка 1: Chf0.8730 (сессионный минимум)

Поддержка 2: Chf0.8700/680 (38.2% FIBO Chf0,7700-Chf0,9310, нижняя граница нисходящего канала от 6 октября)

Поддержка 3: Chf0.8640 (минимум 15 сентября)

Сопротивление 2:$1.6100 (61,8% FIBO $1,6620-$1,5270)

Сопротивление 1:$1.6040 (сессионный максимум)

Текущая цена: $1.5985

Поддержка 1: $1.5960 (минимум 25 октября)

Поддержка 2: $1.5900 (минимум 24 октября)

Поддержка 2: $1.5850 (ранее сопротивление, максимум 14, 17 и 19 октября)

Сопротивление 2:$1.4090 (МА(200) и МА(100) на D1)

Сопротивление 1:$1.3950 (область сессионного максимума и максимумов 24-25 октября)

Текущая цена: $1.3920

Поддержка 1: $1.3890 (сессионный минимум)

Поддержка 2: $1.3850/20 (область минимумов 24-25 октября, линии поддержки от 4 октября и МА(200))

Поддержка 3: $1.3700 (минимум 20 октября)

Комментарии: пара консолидируется в рамках относительно узкого диапазона поскольку участники рынка сконцентрированы на сегодняшнем саммите ЕС. Оглашение итогов данного саммита может оказать существенное влияние на динамику единой валюты, значительно повысив волатильность на рынках.

На текущий момент FTSE 5,528 +2.19 +0.04%, CAC 3,173 -1.34 -0.04%, DAX 6,040 -7.12 -0.12%.

Участники рынка ожидают итогов сегодняшнего саммита ЕС. Ожидается, что рабочее заседание участниов саммита начнется в 16:00 GMT. Пресс-конференция президента Еврокоммисии состоится после завершения заседания.- вклад Германии в EFSF не превысит 211 млрд евро.

- вклад Германии в EFSF не превысит 211 млрд евро.

- ЕЦБ продолжает обеспечивать банки неограниченной ликвидностью;

- все нестандартные меры ЕЦБ являются временными.

- ЕЦБ продолжает обеспечивать банки неограниченной ликвидностью;

- все нестандартные меры ЕЦБ являются временными.

- Японии сложно проводить интервенции, подобные швейцарским;

- время следующей интервенции не комментировалось;

- какие-либо действий против иены не исключены;

- рост иены может подавить восстановление экономики Японии;

- недавний рост иены не отражает состояния реальной экономики, иена растет из-за долговых проблем Европы, слабых данных США.

- Японии сложно проводить интервенции, подобные швейцарским;

- время следующей интервенции не комментировалось;

- какие-либо действий против иены не исключены;

- рост иены может подавить восстановление экономики Японии;

- недавний рост иены не отражает состояния реальной экономики, иена растет из-за долговых проблем Европы, слабых данных США.

USD/JPY Y75.80, Y75.85, Y76.10, Y76.25, Y76.30, Y77.00. Y74.70

GBP/USD $1.6000, $1.5850, $1.5600

EUR/JPY Y110.20

После объявлении о соглашении, достигнутом в ходе саммита ЕС в среду, пара может вырасти к району 1,4060. Однако "этот рост, вероятно, будет непродолжительным, предоставив возможность для продаж в среднесрочной перспективе, так как разочарование по поводу отсутствия деталей и реальность ухудшающихся перспектив экономики еврозоны начинает оказывать негативное влияние.

- Институты ЕС должны напрямую вмешиваться в развитие событий в странах

- Необходимо создать Министерство финансов еврозоны

- Аргументы в пользу создания Министерство финансов еврозоны сейчас весомее, чем в июне

Европейские участники рынка продают ее на фоне сохраняющегося неприятия риска, которое способствует покупкам иены как валюты-убежища. По мнению дилеров, стоп-приказы на продажу расположены на уровне 75,50, говорит старший валютный дилер одного крупного японского трастового банка. По его мнению, трейдеры, вероятно, не решаются открывать крупные позиции, пока пара не приблизится к 75,50, так как сохраняются опасения относительно интервенции. Участники рынка хотят дождаться результатов заседания Банка Японии, которое состоится в четверг. Они также насторожены по поводу вероятности интервенции. Однако, если пара пробьет уровень Y75,50, стоп-приказы на продажу на Y75,25 будут означать, что пара может резко снизиться к району Y75,00.

Единая валюта утратила всю свою привлекательность

Долговой кризис несколько охладил пыл государств, стремившихся войти в зону евро, пишет Флоранс Боже в материале, опубликованном французской Le Monde. Прежде всего, речь идет о Чехии, Польше и Венгрии. С момента проведения саммита в Варшаве 14 октября эти три страны демонстрируют негативный настрой, пишет издание. "Валютный союз готов превратиться в союз трансфертов и долгов, таким образом, стоит подождать, чтобы посмотреть, в каком направлении будет продвигаться зона евро", - заявил премьер-министр Чехии Петр Некас. - Правительство, которое я возглавляю, не установило и не будет устанавливать дату присоединения к еврозоне".

DW

Попытки спасти евро вносят разлад в отношения лидеров ЕС

Попытки совместными силами решить судьбу евро осложнили отношения между лидерами стран Евросоюза. Но хуже другое, считают эксперты: стремясь стабилизировать общую валюту, политики рискуют забыть о базовых принципах ЕС.Когда встает вопрос о спасении евро, лидеры Франции и Германии Николя Саркози и Ангела Меркель (Angela Merkel) стремятся играть первую скрипку в Европейском Союзе. Это часто не нравится другим членам ЕС. "Особенно небольшие государства Евросоюза сомневаются в том, что их голос будет учтен при принятии решений, - говорит профессор политологии из Университета Тюбингена Рудольф Хрбек (Rudolf Hrbeck). - Они не хотят, чтобы позже их просто поставили перед свершившимся фактом".

Два саммита должны решить три основные проблемы Евросоюза

У Евросоюза остается все меньше времени для решения трех острых проблем: как быть с греческими долгами, с кризисом европейских банков и стабилизационным фондом? Хватит ли ЕС двух саммитов, чтобы их решить?Сразу два саммита лидеров стран Европейского Союза пройдут в течение нескольких дней. Один открылся в воскресенье, 23 октября, второй намечен на среду, 26-го. "Каждый раз, когда мы объявляем о проведении саммита, котировки на биржах растут. Вот мы и решили проводить их как можно чаще", - отшутился один из помощников председателя Европейского совета Хермана ван Ромпея в попытке объяснить идею двух встреч в верхах.

РБК-Daily

Кредиторов принуждают к 50-процентным списаниям по греческим долгам

Частным банкам - кредиторам Греции, вероятно, придется согласиться на 50-процентные списания по греческим долгам от текущей стоимости гособлигаций республики. Такое заявление сделал глава Еврогруппы Жан-Клод Юнкер в преддверии саммита Евросоюза, посвященного преодолению бюджетно-долгового кризиса. Ж.-К.Юнкер уточняет, что называет лишь приблизительную цифру. Однако, по его словам, очевидно, что изначальный показатель в 21%, установленный на экстренном саммите еврозоны в июле, будет значительно увеличен, передает Reuters.

Nikkei 225 8,748 -13.84 -0.16%

Hang Seng 18,972 +3.93 +0.02%

S&P/ASX 4,243 +14.62 +0.35%

Shanghai Composite 2,428 +18.66 +0.77%

Азиатские фондовые индексы торговались разно направлено, на фоне того, что инвесторы не рискуют открывать позиции в преддверии решения по ЕС.

00:30 Австралия Индекс потребительских цен, кв/кв III кв +0.6%

00:30 Австралия Индекс потребительских цен, г/г III кв +3.5%

Вчера Иена выросла до нового послевоенного максимума против доллара и укрепилась против большинства других своих основных валют-партнеров так как обеспокоенность участников рынка накануне встречи ЕС на высшем уровне, стимулировала спрос на валюты-убежища. Японская валюта и сегодня продолжает укрепление, несмотря на то, что министр финансов Японии Азуми заявил, что его министерство будет принимать «решительные» меры, чтобы остановить рост иены.

Евро торгуется умеренно, на фоне того, что лидеры Европейского Союза проведут экстренный саммит сегодня, в попытке достичь соглашения о мерах по решению долгового кризиса в регионе.

Австралийский доллар продолжает снижение второй день подряд, против доллара США, после того, как опубликованный сегодня отчет показал замедление темпов роста потребительских цен. Инвесторы считают, что Резервный банк Австралии будет снижать процентные ставки.

Доллар Новой Зеландии падал со вчерашнего дня против иены после того, как отчет по уровню деловой уверенности показал снижение в октябре.

EUR/USD: с начала азиатских торгов пара торгуется в диапазоне $1.3890-$1.3930.

GBP/USD: с начала азиатских торгов пара торгуется с повышением, обновив недельный максимум.

USD/JPY: пара продолжает снижение.

В среду в 07:00 GMT пройдет пресс-конференция Банка Японии. В 08:00 GMT ЕЦБ опубликует обзор рынка банковского кредитования за октябрь. В 09:00 GMT Британия опубликует протокол доклада об инфляции, а в 10:00 GMT выйдет баланс промышленных заказов по данным Конфедерации Британских Промышленников и индикатор оптимизма в деловой среде от CBI за 4 квартал. В 12:30 GMT США опубликует изменение объема заказов на товары долгосрочного пользования, в том числе без учета транспортного оборудования за сентябрь. В 14:00 GMT в США выйдут данные по объему продаж жилья на первичном рынке за сентябрь, а в 14:30 GMT - данные по запасам сырой нефти от министерства энергетики. В 14:30 GMT будет опубликован отчет Банка Канады по денежно-кредитной политике и в 15:15 GMT начнется пресс-конференция Банка Канады.

В 20:00 GMT публикацией решения Резервного Банка Новой Зеландии по основной процентной ставке (ожидается на том же уровне) и сопроводительного заявления РБНЗ. В 21:45 GMT Новая Зеландия опубликует сальдо торгового баланса и баланса внешней торговли за сентябрь. В 23:50 GMT Япония отчитается об изменении объема розничной торговли за сентябрь.

По итогам торгов вторника основные фондовые индексы азиатского региона показали смешанную динамику с преобладанием позитивной составляющей в преддверии второй части саммита лидеров ЕС. Инвесторы ожидают, что в ходе данной встречи представители Европейского Cоюза достигнут договорённости по поводу расширения стабфонда EFSF. Тем не менее, акции многих азиатских экспортёров, ориентированных на европейский рынок, показали сегодня снижение.

Японский индекс Nikkei 225 потерял 0,9%, китайский индекс Shanghai Composite вырос на 1,7%, а австралийский S&P/ASX 200 снизился на 0,6%.

Акции гонконгского ритейлера одежды Esprit Holdings, 79% продаж которого приходится на Европу, уменьшились на 2,8%. Рыночная капитализация японского автопроизводителя Mazda Motor, доля Европы в продажах которого достигает 18%, снизились на 3,1%. В свою очередь, котировки производителя фотоаппаратов Canon, также сильно зависящего от европейской конъюнктуры, упали на 1,8%. Кроме того, компания Canon понизила прогноз по годовой операционной прибыли, в связи с наводнениями в Таиланде и укреплением курса иены.

Акции NGK Insulators упали на 17% после того, как данная японская компания посоветовала своим клиентам не пользоваться некоторыми из её аккумуляторов в связи с опасностью возгорания.

Котировки второго по величине в мире производителя промышленных роботов Komatsu выросли на 3,1% после того, как его конкурент Caterpillar отчитался о прибыли, превзошедшей прогнозы аналитиков. Эта новость также способствовала росту акций Hitachi Construction Machinery и Kubota на 2,7% и 1,6% соответственно.

Цены на нефть показали рост, что способствовало увеличению рыночной капитализации китайской нефтегазовой компании Cnooc, специализирующейся на разработке морских месторождений, на 5,4%. В то же время, котировки PetroChina и Sinopec выросли на 0,3% и 0,7% соответственно.

Акции сталелитейной компании Nippon Steel потеряли 2,8% на фоне понижения их инвестиционного рейтинга. В свою очередь, другой представитель отрасли Tokyo Steel Manufacturing снизился на 3,2%.

Основные фондовые индексы Европы завершили сессию понижением на фоне новостей о том, что министры финансов стран Европейского Союза отменили своё совещание, назначенное на 26 октября, в связи с тем, что не были согласованы все детали, которые обсуждались в ходе предыдущей встречи. При этом саммит лидеров ЕС пройдёт в среду в соответствии с ранее намеченными планами. Инвесторы находятся в ожидании его итогов, а именно договорённости по поводу расширения EFSF.

По итогам торгов национальные фондовые индексы упали в 15 из 18 западноевропейских рынков. Ключевой индекс Великобритании FTSE 100, французский CAC 40 и немецкий DAX потеряли 0,4%, 1,4% и 0,1% соответственно.

Акции крупнейшего в Европе производителя полупроводников STMicroelectronics снизились на 7,9% после того, как он озвучил не дотягивающий до ожиданий аналитиков прогноз по результатам следующего периода.

Котировки крупнейшего в мире производителя электроники для солнечной энергетики Meyer Burger Technology опустились на 13,3% вследствие временного приостановления деятельности в его швейцарском подразделении MB Wafertec в связи с "повышенной неопределенностью" в данной отрасли.

Рыночная капитализация британского производителя бытовых чистящих средств Reckitt Benckiser Group уменьшилась на 3,4% после того, как он понизил прогноз по квартальной прибыли и продажам в его фармацевтическом подразделении в связи с реформами в сфере здравоохранения в США, а также повышением цен на препарат Субоксон (Suboxone).

Акции второго по величине в Европе фармацевта Novartis подешевели на 3,3% в связи с его планами по сокращению 2 000 рабочих мест в местных подразделениях, а также на рынке США и найму сотрудников в Китае и Индии с целью нивелирования негативных последствий от падения цен на лекарственные препараты.

В то же время, акции британского нефтяника BP выросли на 4,4% благодаря квартальной прибыли, оказавшейся лучше ожиданий аналитиков. Так, скорректированная прибыль компании составила в третьем квартале $5,3 млрд по сравнению с $5,5 млрд годом ранее и $5 млрд, ожидаемыми аналитиками.

Третий по величине в Европе производитель газа BG Group вырос на 3,8% после 25%-ного роста прибыли в третьем квартале вследствие того, что увеличение цен на энергоресурсы компенсировало производственные ограничения.

Акции шведского кредитора Swedbank увеличились на 3,7% благодаря опубликованию отчета о 34%-ном повышении квартальной прибыли и ожиданиям снижения затрат в 2012 году.

Фондовые индексы США по итогам торговой сессии снизились на фоне неблагоприятных макроэкономических данных и корпоративной отчетности, а также неутешительных новостей из Европы. Согласно опубликованной статистике, индекс потребительского доверия в октябре упал с 45,4 пункта до 39,8 пункта, тогда как ожидалось повышение до 46 пунктов; кроме того, сильнее ожиданий понизились цены на жилье в 20 столичных регионах США, как показал индекс S&P/Case-Shiller. Вышедшие сегодня корпоративные отчетности также поддержали общее негативное настроение на рынке. Помимо этого, появились сведения об отмене встречи министров финансов стран ЕС, запланированной на 26 октября. Тем временем, саммит ЕС все же состоится. Сложившаяся атмосфера оказалась весьма неблагоприятной для принятия рисков инвесторами.

Dow 11,706.62 -207.00 -1.74%, Nasdaq 2,638.42 -61.02 -2.26%, S&P 500 1,229.05 -25.14 -2.00%

Среди компонентов индекса Dow Jones Industrial Average с небольшим повышением закончили торги только две хай-тек компании: Cisco Systems, Inc. (CSCO) (+0,5%) и Intel Corporation (INTC) (+0,2%).

Стоимость акций алюминиевого гиганта Alcoa (АА) снизилась на 4,2%. Максимальное падение среди компаний Dow зафиксировал многоотраслевой промышленник 3M Company (MMM), потерявший 6,3% на фоне опубликованной квартальной отчетности. Прибыль в третьем квартале снизилась на 1% до уровня в $1,52 на акцию и не дотянула до средних прогнозов аналитиков, составлявших $1,61 на акцию. Продажи 3M увеличились на 10% до $7,5 млрд при прогнозах в $7,8 млрд.

Все отрасли индекса S&P500 снизились более чем на 1.5%. Максимальные потери у компаний финансового сектора (-2.7%) и сектора конгломератов (-3.4%).

Авиакомпания Delta Air Lines снизилась на 5,2%, отчитавшись за третий квартал хуже прогнозов - чистая прибыль составила $549 млн или за исключением разовых статей 91 цент на акцию, тогда как аналитики прогнозировали 93 цента.

Оператор видеопроката Netflix рухнул на 35% - компания опубликовала финансовую отчетность и, в частности, констатировала потерю 800 000 клиентов в США за третий квартал.

Крупнейшая логистическая компания United Parcel Service, которую считают одним из индикаторов состояния экономики, потеряла 2,1% из-за снижения роста международных перевозок в связи с замедлением экономики США.

Акции крупнейшего в мире оператора интернет-продаж Amazon.com упали на 14% после сообщения о снижении в третьем квартале прибыли из-за высоких расходов на новые продукты.

Третий по величине в США сталелитейный гигант AK Steel Holding потерял 14% после выхода отчетности, не дотянувшей до прогнозов аналитиков, из-за снижения поставок. Акции крупнейшего производителя тонкопленочных солнечных батарей First Solar упали на 25% после изменений в топ-менеджменте компании. Рыночная капитализация инвестиционного брокера MF Global Holdings снизилась на 48%, максимум с 2008 года, после сообщения о крупнейшем за всю историю квартальном убытке.Доллар США снизился после выхода макроэкономической статистики. Индекс потребительского доверия в октябре упал с 45,4 пункта до 39,8 пункта, тогда как ожидалось повышение до 46 пунктов; кроме того, сильнее ожиданий понизились цены на жилье в 20 столичных регионах США, как показал индекс S&P/Case-Shiller.

Иена выросла до нового послевоенного максимума против доллара и укрепилась против большинства других своих основных валют-партнеров так как обеспокоенность участников рынка накануне встречи ЕС на высшем уровне, стимулировала спрос на валюты-убежища. Представители Банка Японии в ближайшие дни обсудят программу действия, направленную на облегчение влияние сильной иены на экономику страны. Меры могут включать увеличение на 50 трлн иен ($ 660 млрд) размера покупки активов.

Канадский доллар упал в первый раз за четыре дня против доллара США после того, как Банк Канады заявил, что экономика страны будет расти медленнее, чем предполагалось, удерживая при этом основную процентную ставку на уровне 1%.

Новозеландский доллар понес максимальные потери среди основных валют в связи с замедлением темпов инфляции. Индекс потребительских цен вырос на 0,4% в третьем квартале после роста на 1 процент в предыдущие три месяца. Также Резервный Банк Новой Зеландии сообщил, что планирует сохранить процентную ставку на рекордно низком уровне.

EUR/USD: пара торговалась в области цены $1.3900.

GBP/USD: пара торговалась сдержанно в области $1.6000.

USD/JPY: пара обновила исторический минимум.

В среду в 07:00 GMT пройдет пресс-конференция Банка Японии. В 08:00 GMT ЕЦБ опубликует обзор рынка банковского кредитования за октябрь. В 09:00 GMT Британия опубликует протокол доклада об инфляции, а в 10:00 GMT выйдет баланс промышленных заказов по данным Конфедерации Британских Промышленников и индикатор оптимизма в деловой среде от CBI за 4 квартал. В 12:30 GMT США опубликует изменение объема заказов на товары долгосрочного пользования, в том числе без учета транспортного оборудования за сентябрь. В 14:00 GMT в США выйдут данные по объему продаж жилья на первичном рынке за сентябрь, а в 14:30 GMT - данные по запасам сырой нефти от министерства энергетики. В 14:30 GMT будет опубликован отчет Банка Канады по денежно-кредитной политике и в 15:15 GMT начнется пресс-конференция Банка Канады.

В 20:00 GMT публикацией решения Резервного Банка Новой Зеландии по основной процентной ставке (ожидается на том же уровне) и сопроводительного заявления РБНЗ. В 21:45 GMT Новая Зеландия опубликует сальдо торгового баланса и баланса внешней торговли за сентябрь. В 23:50 GMT Япония отчитается об изменении объема розничной торговли за сентябрь.

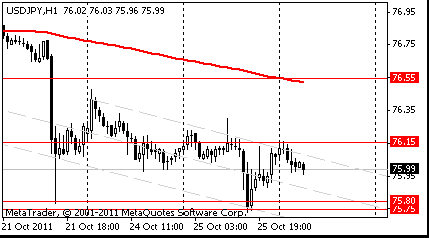

Сопротивление 2: Y76.55 (MA(233) H1)

Сопротивление 1: Y76.15 (сессионный максимум)

Текущая цена: Y76.00

Поддержка 1:Y75.80 (минимум 25 октября)

Поддержка 2: Y75.30 (138.2% FIBO Y75.80-Y77.10)

Поддержка 3: Y75.00 (психологический минимум)

Комментарии: пара торгуется в нисходящем тренде.

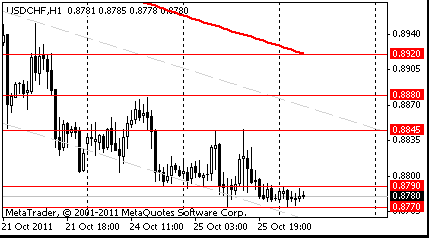

Сопротивление 2: Chf0.8845 (максимум 25 октября)

Сопротивление 1: Chf0.8790 (сессионный максимум)

Текущая цена: Chf0.8780

Поддержка 1: Chf0.8770 (сессионный минимум)

Поддержка 2: Chf0.8700 (минимум 20 сентября)

Поддержка 3: Chf0.8645 (минимум 15 сентября)

Комментарии: пара торгуется в рамках нисходящего движения. В фокусе поддержка Chf0.8770.

Сопротивление 2: $1.6100 (61.8% FIBO $1.5270-$1.6615)

Сопротивление 1: $1.6035/40 (область сессионного максимума)

Текущая цена: $1.6034

Поддержка 1: $1.5990 (сессионный минимум)

Поддержка 2: $1.5955 (минимум 25 октября)

Поддержка 3: $1.5900 (минимум 24 октября)

Комментарии: пара торгуется с повышением. В фокусе сопротивление $1.6035/40.

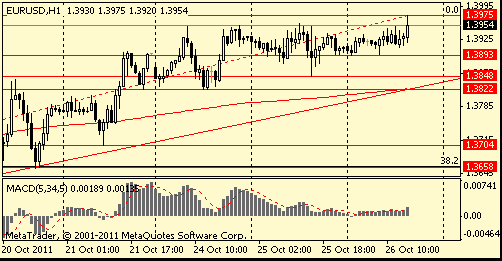

Сопротивление 2: $1.4000 (61.8% FIBO $1.3140-$1.4550)

Сопротивление 1: $1.3960 (максимум 25 октября)

Текущая цена: $1.3920

Поддержка 1: $1.3890 (сессионный минимум)

Поддержка 2: $1.3850 (минимум 25 октября)

Поддержка 3: $1.3790 (MA(233) H1)

Комментарии: пара торгуется в боковом движение. В фокусе сопротивление $1.3960.

Change % Change Last

Nikkei 225 8,762 -81.67 -0.92%

Hang Seng 18,968 +196.38 +1.05%

S&P/ASX 200 4,228 -27.16 -0.64%

Shanghai Composite 2,410 +39.34 +1.66%

FTSE 100 5,526 -22.52 -0.41%

CAC 40 3,174 -46.17 -1.43%

DAX 6,047 -8.52 -0.14%

Dow 11,706.62 -207.00 -1.74%

Nasdaq 2,638.42 -61.02 -2.26%

S&P 500 1,229.05 -25.14 -2.00%

10 Year Yield 2.13% -0.11 --

Oil $92.77 -0.40 -0.43%

Gold $1,704.10 +3.70 +0.22%

00:30 Австралия Индекс потребительских цен, кв/кв III кв +0.9% +0.7%

00:30 Австралия Индекс потребительских цен, г/г III кв +3.6% +3.5%

08:00 Еврозона Экономический саммит ЕС

10:00 Великобритания Баланс промышленных заказов Конфедерации британских промышленников Октябрь -9 -7

12:30 США Заказы на товары длительного пользования, м/м Сентябрь -0.1% -1.2%

12:30 США Заказы на товары длительного пользования, за искл-ем транспорта Сентябрь -0.1% +0.2%

12:30 США Заказы на товары длительного пользования за искл-ем оборонной промышленности Сентябрь -0.1%

14:00 США Продажи новостроек, тыс. Сентябрь 295 302

14:30 США Изменение запасов нефти, млн. баррелей неделя по 21 октября -4.7

14:30 Канада Отчет Банка Канады по денежно-кредитной политике Октябрь

18:00 Великобритания Речь члена Комитета по денежной политике Банка Англии А. Позена

20:00 Новая Зеландия Решение ЦБ по процентным ставкам 2.50% 2.50%

21:00 Канада Речь главы Банка Канады М. Карни

21:45 Новая Зеландия Торговый баланс, млрд Сентябрь -0.641 -0.421

23:50 Япония Розничные продажи, г/г Сентябрь -2.6% 0.0%

Закрытие фондовых индексов:

Change % Change Last

По итогам торгов вторника основные фондовые индексы азиатского региона показали смешанную динамику с преобладанием позитивной составляющей в преддверии второй части саммита лидеров ЕС. Инвесторы ожидают, что в ходе данной встречи представители Европейского Cоюза достигнут договорённости по поводу расширения стабфонда EFSF. Тем не менее, акции многих азиатских экспортёров, ориентированных на европейский рынок, показали сегодня снижение.

Японский индекс Nikkei 225 потерял 0,9%, китайский индекс Shanghai Composite вырос на 1,7%, а австралийский S&P/ASX 200 снизился на 0,6%.

Акции гонконгского ритейлера одежды Esprit Holdings, 79% продаж которого приходится на Европу, уменьшились на 2,8%. Рыночная капитализация японского автопроизводителя Mazda Motor, доля Европы в продажах которого достигает 18%, снизились на 3,1%. В свою очередь, котировки производителя фотоаппаратов Canon, также сильно зависящего от европейской конъюнктуры, упали на 1,8%. Кроме того, компания Canon понизила прогноз по годовой операционной прибыли, в связи с наводнениями в Таиланде и укреплением курса иены.

Акции NGK Insulators упали на 17% после того, как данная японская компания посоветовала своим клиентам не пользоваться некоторыми из её аккумуляторов в связи с опасностью возгорания.

Котировки второго по величине в мире производителя промышленных роботов Komatsu выросли на 3,1% после того, как его конкурент Caterpillar отчитался о прибыли, превзошедшей прогнозы аналитиков. Эта новость также способствовала росту акций Hitachi Construction Machinery и Kubota на 2,7% и 1,6% соответственно.

Цены на нефть показали рост, что способствовало увеличению рыночной капитализации китайской нефтегазовой компании Cnooc, специализирующейся на разработке морских месторождений, на 5,4%. В то же время, котировки PetroChina и Sinopec выросли на 0,3% и 0,7% соответственно.

Акции сталелитейной компании Nippon Steel потеряли 2,8% на фоне понижения их инвестиционного рейтинга. В свою очередь, другой представитель отрасли Tokyo Steel Manufacturing снизился на 3,2%.

По итогам торгов национальные фондовые индексы упали в 15 из 18 западноевропейских рынков. Ключевой индекс Великобритании FTSE 100, французский CAC 40 и немецкий DAX потеряли 0,4%, 1,4% и 0,1% соответственно.

Акции крупнейшего в Европе производителя полупроводников STMicroelectronics снизились на 7,9% после того, как он озвучил не дотягивающий до ожиданий аналитиков прогноз по результатам следующего периода.

Котировки крупнейшего в мире производителя электроники для солнечной энергетики Meyer Burger Technology опустились на 13,3% вследствие временного приостановления деятельности в его швейцарском подразделении MB Wafertec в связи с "повышенной неопределенностью" в данной отрасли.

Рыночная капитализация британского производителя бытовых чистящих средств Reckitt Benckiser Group уменьшилась на 3,4% после того, как он понизил прогноз по квартальной прибыли и продажам в его фармацевтическом подразделении в связи с реформами в сфере здравоохранения в США, а также повышением цен на препарат Субоксон (Suboxone).

Акции второго по величине в Европе фармацевта Novartis подешевели на 3,3% в связи с его планами по сокращению 2 000 рабочих мест в местных подразделениях, а также на рынке США и найму сотрудников в Китае и Индии с целью нивелирования негативных последствий от падения цен на лекарственные препараты.

В то же время, акции британского нефтяника BP выросли на 4,4% благодаря квартальной прибыли, оказавшейся лучше ожиданий аналитиков. Так, скорректированная прибыль компании составила в третьем квартале $5,3 млрд по сравнению с $5,5 млрд годом ранее и $5 млрд, ожидаемыми аналитиками.

Третий по величине в Европе производитель газа BG Group вырос на 3,8% после 25%-ного роста прибыли в третьем квартале вследствие того, что увеличение цен на энергоресурсы компенсировало производственные ограничения.

Акции шведского кредитора Swedbank увеличились на 3,7% благодаря опубликованию отчета о 34%-ном повышении квартальной прибыли и ожиданиям снижения затрат в 2012 году.

Фондовые индексы США по итогам торговой сессии снизились на фоне неблагоприятных макроэкономических данных и корпоративной отчетности, а также неутешительных новостей из Европы. Согласно опубликованной статистике, индекс потребительского доверия в октябре упал с 45,4 пункта до 39,8 пункта, тогда как ожидалось повышение до 46 пунктов; кроме того, сильнее ожиданий понизились цены на жилье в 20 столичных регионах США, как показал индекс S&P/Case-Shiller. Вышедшие сегодня корпоративные отчетности также поддержали общее негативное настроение на рынке. Помимо этого, появились сведения об отмене встречи министров финансов стран ЕС, запланированной на 26 октября. Тем временем, саммит ЕС все же состоится. Сложившаяся атмосфера оказалась весьма неблагоприятной для принятия рисков инвесторами.

Среди компонентов индекса Dow Jones Industrial Average с небольшим повышением закончили торги только две хай-тек компании: Cisco Systems, Inc. (CSCO) (+0,5%) и Intel Corporation (INTC) (+0,2%).

Стоимость акций алюминиевого гиганта Alcoa (АА) снизилась на 4,2%. Максимальное падение среди компаний Dow зафиксировал многоотраслевой промышленник 3M Company (MMM), потерявший 6,3% на фоне опубликованной квартальной отчетности. Прибыль в третьем квартале снизилась на 1% до уровня в $1,52 на акцию и не дотянула до средних прогнозов аналитиков, составлявших $1,61 на акцию. Продажи 3M увеличились на 10% до $7,5 млрд при прогнозах в $7,8 млрд.

Авиакомпания Delta Air Lines снизилась на 5,2%, отчитавшись за третий квартал хуже прогнозов - чистая прибыль составила $549 млн или за исключением разовых статей 91 цент на акцию, тогда как аналитики прогнозировали 93 цента.

Оператор видеопроката Netflix рухнул на 35% - компания опубликовала финансовую отчетность и, в частности, констатировала потерю 800 000 клиентов в США за третий квартал.

Крупнейшая логистическая компания United Parcel Service, которую считают одним из индикаторов состояния экономики, потеряла 2,1% из-за снижения роста международных перевозок в связи с замедлением экономики США.

00:00 Новая Зеландия Индикатор уверенности в деловой среде от NBNZ Октябрь 30.3

00:30 Австралия Индекс потребительских цен, кв/кв III кв +0.9% +0.7%

00:30 Австралия Индекс потребительских цен, г/г III кв +3.6% +3.5%

08:00 Еврозона Экономический саммит ЕС

10:00 Великобритания Баланс промышленных заказов Конфедерации британских промышленников Октябрь -9 -7

12:30 США Личные доходы, м/м Сентябрь -0.1% -1.2%

12:30 США Заказы на товары длительного пользования, за искл-ем транспорта Сентябрь -0.1% +0.2%

12:30 США Заказы на товары длительного пользования за искл-ем оборонной промышленности Сентябрь -0.1%

14:00 США Продажи новостроек, тыс. Сентябрь 295 302

14:30 США Изменение запасов нефти, млн. баррелей неделя по 21 октября -4.7

14:30 Канада Отчет Банка Канады по денежно-кредитной политике Октябрь

18:00 Великобритания Речь члена Комитета по денежной политике Банка Англии А. Позена

20:00 Новая Зеландия Решение ЦБ по процентным ставкам 2.50% 2.50%

21:00 Канада Речь главы Банка Канады М. Карни

21:45 Новая Зеландия Торговый баланс, млрд Сентябрь -0.641 -0.421

23:50 Япония Розничные продажи, г/г Сентябрь -2.6% 0.0%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы