- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 28-10-2011

UBS понизил рейтинг до Neutral с Buy Simon Properties (SPG) и Avon Products (AVP)

Standpoint Research понизил рейтинг до Hold с Buy Freeport-McMoRan (FCX) и Jacobs (JEC)

Stifel Nicolaus понизил рейтинг до Hold с Buy First Comm Banc (FCBC), Iron Mountain (IRM) и Valley National (VLY)

Global Hunter Securities понизил рейтинг до Neutral с Buy Berry Petroleum (BRY)

Global Hunter Securities понизил рейтинг до Accumulate с Buy Clayton Williams (CWEI)

Global Hunter Securities понизил рейтинг до Neutral с Accumulate Patterson-UTI (PTEN)

DA Davidson повысил рейтинг до Buy с Neutral Crocs (CROX)

Wunderlich повысил рейтинг до Buy c Hold Clayton Williams (CWEI)

Caris & Company повысил рейтинг до Buy c Above Average Perrigo (PRGO)

Miller Tabak повысил рейтинг до Buy c Hold Sonus Networks (SONS)

В понедельник в 00:30 GMT в Австралии выйдут данные по изменению объема кредитования частного сектора за сентябрь (ожидается незначительный рост). В 07:00 GMT Германия опубликует изменение объема розничной торговли за сентябрь (ожидается рост до 1.1% против падения на 2.9% в предыдущем месяце). В 09:30 GMT Британия опубликует данные по объему чистых займов частным лицам и количеству одобренных заявлений на получение ипотечного кредита за сентябрь. В 10:00 GMT в Еврозоне выйдут данные по оценке индекса потребительских цен Еврозоны за октябрь и уровню безработицы за сентябрь. В 12:30 GMT Канада отчитается об изменении объема ВВП за август (ожидается снижение до 0.2% против 0.3% в предыдущем месяце) и индексу цен на сырье. В 13:45 GMT США опубликует индекс Chicago PMI за октябрь. В 21:45 GMT в Новой Зеландии выйдут данные по изменению уровня оплаты труда в частном секторе за 3 квартал. В 23:50 GMT будет опубликован Протокол совещания Банка Японии по вопросам кредитно-денежной политики.

Вторник откроет в 00:00 GMT Австралия данными по изменению объема продаж жилья на первичном рынке от HIA за сентябрь и индексу цен на жилье за 3 квартал (ожидается снижение). В 01:00 GMT Китай опубликует индекс PMI для производственной сферы за октябрь. В 01:30 GMT в Японии выйдут данные по изменению уровня оплаты труда за сентябрь. В 02:30 GMT Китай опубликует индекс PMI для производственной сферы от за октябрь. В 03:30 GMT станет известно решение Резервного Банка Австралии по основной процентной ставке (ожидается без изменений). В 05:30 GMT Австралия опубликует индекс цен на сырье от RBA за октябрь. В 07:00 GMT в Британии выйдут данные по индексу цен на жилье от Nationwide за октябрь. В 08:15 GMT Швейцария опубликует данные по изменению реального объема розничной торговли за сентябрь (ожидается рост) и индекс PMI от SVME за октябрь. В 09:30 GMT Британия отчитается по индексу PMI для производственной сферы за октябрь и предварительному приросту ВВП за 3 квартал (ожидается рост до 0.4% против 0.1% в предыдущем квартале). В 14:00 GMT в США выйдет производственный индекс ISM за октябрь.

В среду в 00:30 GMT в Австралии выйдут данные по изменению объема выданных разрешений на строительство за сентябрь. В 08:00 GMT Британия опубликует индекс цен на жилье от HBOS за октябрь. В 08:55 GMT в Германии выйдут индекс PMI для производственной сферы и данные по уровню безработицы за октябрь. В 09:00 GMT Еврозона опубликует индекс PMI для производственной сферы за октябрь. В 09:30 GMT в Британии выйдет индекс PMI для строительного сектора за октябрь. В 12:15 GMT США опубликует данные по изменению числа занятых от ADP за октябрь. В 14:30 GMT в США станут известны данные по запасам сырой нефти от министерства энергетики за октябрь. В 16:30 GMT в США будет опубликовано решение FOMC по основной процентной ставке. В 18:15 GMT в США начнется пресс-конференция Федеральной резервной системы. В 21:45 GMT Новая Зеландия отчитается об изменении числа занятых и уровню безработицы за 3 квартал. В 22:30 GMT Австралия опубликует индекс активности в сфере услуг от AiG за октябрь.

Четверг начнется публикацией в 00:30 данных Австралии по изменению объема розничной торговли за сентябрь. В 09:30 Британия опубликует индекс PMI для сферы услуг за октябрь. В 12:45 станет известно решение ЕЦБ по основной процентной и в 12:30 начнется ежемесячная пресс-конференция главы ЕЦБ. В 12:30 в США выйдут данные по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за октябрь. В 12:30 США опубликует изменение уровня производительности рабочей силы в непроизводственном секторе и изменение уровня себестоимости труда за 3 квартал. В 14:00 в США выйдет композитный индекс ISM для непроизводственной сферы за октябрь и данные по изменению объема производственных заказов за сентябрь.

В этот день начнется двухдневная встреча лидеров G20.

В пятницу в 00:30 в Австралии выйдет ежеквартальное объявление курса денежно-кредитной политики Резервного Банка Австралии. В 08:55 Германия опубликует индекс PMI для сферы услуг за октябрь. В 09:00 в Еврозоне выйдет индекс PMI для сферы услуг и композитный индекс PMI за октябрь. В 10:00 Еврозона опубликует индекс цен производителей за сентябрь. В 11:00 в Германии выйдут данные по изменению объема заказов в промышленности за сентябрь. В 11:00 Канада опубликует данные по занятости и безработице за октябрь. В 12:30 в Канаде выйдут данные по изменению объема выданных разрешений на строительство за сентябрь. В 12:30 данные по занятости, безработице и оплате труда за октябрь выйдут в США. В 14:00 Канада опубликует индекс PMI от Ivey за октябрь.

Нестандартные меры, направленные против кризиса, сопряжены с рисками

Необходимо постепенно выходить из нестандартных мер

Меры ослабляют давление на правительства, заставляющее их следовать налогово-бюджетной дисциплине

Покупки активов на рынках, испытывающих напряженность, создают риск для Евросистемы

Евро - “странная валюта”

ЕЦБ не действует в качестве “кредитора последнего шанса”

Евро отступил от достигнутого накануне почти семинедельного максимума против доллара и иены, так как рост стоимости итальянских заимствований вызвал озабоченность инвесторов, а лидеры ЕС еще не сделали достаточно для того, чтобы остановить долговой кризис в регионе. Единая валюта ослабла после достигнутого вчера наибольшего прироста за год против доллара, когда лидеры объявили способ предотвратить греческого дефолта и защиты банков. Сегодня Италия первой охладила вчерашний энтузиазм инвесторов, показав неудовлетворительные результаты аукциона государственных долговых бумаг - впервые за время существования евро стоимость 10-летних заимствований для Италии превысила 6%-ный порог.

Иена поднялась к послевоенному рекорду по отношению к доллару, повысив вероятность вмешательства Японии с целью ослабления своей валюты. Иена показала крупнейший рост в 11% среди 10 валют развитых экономик за последние шесть месяцев. Министр финансов Японии заявил, что в случае необходимости будет принимать «решительные» меры против сильной иены.

Индекс доллара, используемый для отслеживания доллара по отношению к валютам шести основных торговых партнеров США, почти не изменился сегодня, снизившись на 1,6% в течение недели на фоне снижения спроса на безопасные активы.

По итогам торгов большая часть основных фондовых индексов Европы продемонстрировала отрицательную динамику. Эйфория игроков по поводу итогов саммита европейских лидеров утихла, к чему добавился вялый спрос на итальянские облигации в рамках прошедшего сегодня аукциона и слабые статистические данные по региону. Тем не менее, благоприятные квартальные отчеты ряда региональных компаний частично компенсировали негативные настроения.

Национальные фондовые индексы снизились в 13 из 17 западноевропейских рынков, которые были сегодня открыты. Британский FTSE 100 снизился на 0,2%. Основной индекс фондового рынка Германии DAX поднялся на 0,1%. Французский CAC 40 опустился на 0,6%.

Рыночная капитализация энергетической компании Petroleum Geo-Services рухнула на 14,2% в связи с не дотянувшим до прогнозов квартальным результатом. Так, чистая прибыль компании в третьем квартале составила $13,4 млн, аналитики в среднем ожидали $32,6 млн.

Немецкая химическая компания Wacker Chemie зафиксировала 9,8%-ное падение котировок также в связи с неудачной квартальной отчетностью: продажи компании в третьем квартале оказались хуже ожиданий аналитиков. Кроме того, она понизила прогноз по выручке за четвертый квартал.

Акции крупнейшего в Финляндии застройщика YIT обвалились на 12% после того, как компания отчиталась о чистой прибыли за третий квартал в размере 18,6 млн евро, ощутимо не дотянувшей до прогнозов аналитиков на уровне 38,1 млн евро.

Акции второго по величине во Франции автопроизводителя Renault выросли на 4,5% благодаря повышению выручки в третьем квартале с 8,71 млрд евро до 9,75 млрд евро при средних прогнозах аналитиков на уровне 9,63 млрд евро. Также аналитики Societe Generale повысили рейтинг акций компании.

Шведский поставщик бытовой техники Electrolux вырос на 6,8% благодаря тому, что квартальные прибыль и выручка превзошли прогнозы аналитиков, несмотря на то, что показали отрицательную динамику.

Евро - “странная валюта”

ЕЦБ не действует в качестве “кредитора последнего шанса”

Фондовые индексы США в первой половине торговой сессии корректируются после вчерашнего динамичного роста. Эйфория после второго саммита ЕС спадает, и появляются вопросы, насколько эффективными окажутся меры. К тому же остается разработать детали претворения в жизнь достигнутых соглашений. Кроме этого, оптимизм инвесторов пошатнули неудовлетворительные результаты аукциона итальянских долговых бумаг - впервые за время существования евро стоимость 10-летних заимствований для Италии превысила 6%-ный порог.

Опубликованные сегодня макроданные свидетельствуют о некотором потеплении потребительских настроений. В октябре индекс потребительского доверия повысился сильнее ожиданий, и рост личных расходов ускорился в сентябре, составив 0,6% м/м. Вместе с тем, настораживает то, что личные доходы повысились в сентябре лишь на 0,1% м/м (прогнозировалось +0,3% м/м), и при высокой безработице устойчивость потребительских расходов ставится под сомнение.

Dow 12,192.81 -15.74 -0.13%, Nasdaq 2,725.50 -13.13 -0.48%, S&P 500 1,279.94 -4.65 -0.36%

Компоненты индекса Dow Jones Industrial Average торгуются на смешанной территории. В лидеры роста выбились Hewlett-Packard (+4%), Bank of America (+2,5%), Caterpillar (+1,4%), Merck (+1,7%). Хуже рынка смотрятся Microsoft (-1,1%), Procter & Gamble (-1,2%), Wal-Mart Stores (-1,1%).

В отраслевом разрезе индекса S&P 500 лучше рынка торгуется сырьевой сектор, особенно металлургические компании - Cliffs Natural Resources (+8,5%), US Steel (+8,6%), Allegheny Technologies (+5,4%).

Котировки Hewlett-Packard (HPQ) (+4%), в свою очередь, растут на новости о том, что подразделение по производству персональных компьютеров не будет отделено.

Акции американского производителя бытовой техники Whirlpool упали на 10,8% на фоне квартальной отчетности. Прибыль в третьем квартале выросла до $2,35 на акцию с $2,22 на акцию годом ранее, но оказалась существенно меньше оценок аналитиков ($2,68 на акцию). Кроме этого, менеджмент понизил прогноз по годовой прибыли и объявил о программе уменьшения расходов, включающей сокращение персонала на 10%.

Рыночная капитализация второго по величине в США фармацевта Merck & Co (MRK) выросла на 1,7% после того, как компания отчиталась о большей прибыли, чем ожидали аналитики, и представила инвесторам оптимистичный годовой прогноз. Так, в третьем квартале прибыль за вычетом разовых статей составила 94 цента на акцию, превзойдя средние ожидания аналитиков (91 цент на акцию).

Акции производителя электрических инвертеров Power-One вырос на 2,6% несмотря на опубликование слабых по меркам аналитиков квартальных результатов по выручке.

Япония готова внести свой вклад в фонд помощи еврозоны

Золото отступило от пятинедельного максимума на возобновившихся опасениях, что долговой кризис в Европе будет тормозить рост мировой экономики, что в свою очередь понизило перспективы спроса на сырьевые товары.

Снижению золота также поспособствовала ситуация на валютном рынке Форекс. Доллар вырос более чем на 0,4% по отношению к корзине из шести основных валют, снизив спрос на металл в качестве альтернативного актива.

Декабрьские фьючерсы на золото упали до $ 1,733 за унцию на Comex в Нью-Йорке.

Нефть снизилась в пятницу на фоне публикации негативных статданных по промпроизводству в Японии и статданных по рынку труда США.

Промпроизводство в Японии сократилось в сентябре на 4% как в месячном, так и годовом исчислении. Аналитики при этом ожидали уменьшения на 2,1% в месячном, и на 2,3% — в годовом исчислении.

Число первичных заявок на пособие по безработице в США за неделю, завершившуюся 22 октября, снизилось на 2 тысячи — до 402 тысяч. Показатель оказался хуже прогнозов — аналитики полагали, что число заявок снизилось на 3 тысячи по сравнению с предыдущей неделей и составило 400 тысяч.

Стоимость декабрьских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на торгах в Нью-Йорке снизилась до 92,91 доллара за баррель.

Цена декабрьских фьючерсов на североморскую нефтяную смесь марки Brent уменьшилась на 1,81 доллара, или на 1,61%, — до 110,27 доллара за баррель.

- текущая ситуация 75.1 против предварительной оценки 73.8

- ожидания 51.8 против предварительной оценки 47.0

- инфляционные ожидания на год +3.2%, 5 лет +2.7%

EUR/USD $1.4200, $1.4175, $1.4165, $1.4100, $1.4050, $1.4000, $1.3980, $1.3925

USD/JPY Y76.00, Y77.00

AUD/USD $1.0550, $1.0630, $1.0700

USD/CHF Chf0.8825, Chf0.9000

GBP/USD $1.6100$1.5800

EUR/JPY Y105.45

Фьючерсы корректируются после вчерашнего роста на фоне фиксации прибыли участникми рынка.

Долю негатива ны рынки добавило заявление президента Франции Николя Саркози, который сообщил, что готовит свою страну к принятию новых программ жесткой экономии, в результате чего в будущем году рост экономики во Франции, которая является второй по величине в Европе, составит не 1,75% как предполагали предыдущие прогнозы, а лишь 1,00%.

Вышедшие данные по личным доходам/расходам не оказали существенного влияния на динамику фьючерсов.

После открытия рынков будет опубликован индикатор уверенности потребителей от университета Мичигана за октябрь (13:55 GMT).Основные фондовые индексы мира завершили сессию или еще торгуются разно направлено: Nikkei +1.39%, Hang Seng +1.68%, Shanghai Composite +1.55%, FTSE -0.17%, CAC -0.42%, DAX -0.08%.

Нефть (декабрьский фьючерс Nymex WTI) котируется по цене $93.13 за баррель (-0,9%).

До начала регулярной сессии цена золота снизилась до уровня $1740,60 за тройскую унцию (-0,4%).Новости компаний:

Внимание участников рынка превлекли квартальные отчеты DOW-компонентов Chevron (CVX) и Merck (MRK). Прибыль обеих компании по итогам отчетного квартала превзошла прогнозы аналитиков. Акции компании выросли CVX упали на 0,42% на премаркете, акции MRK выросли на 2,74% на премаркете.

Прогноз был на уровне $3.42. Выручка компании по итогам отчетного квартала составила $64.4 млрд (+26.2% г/г) при среднем прогнозе $67,7 млрд.

Акции CVX упали на 0,52% на премаркете.

06:45 Франция Потребительские расходы Сентябрь -0.5%

06:45 Франция Потребительские расходы, г/г Сентябрь -1.3%

09:30 Швейцария Индекс ведущих экономических индикаторов от KOF Октябрь 0.8

Евро корректируется против основных валют после вчерашнего роста.

Давление на единую валюту оказали результаты проведенного аукциона по гособлигациям Италии, результаты которого оказались хуже прогнозов.

Министерство финансов Италии привлекло 7,93 млрд евро на сегоднешнем аукционе, что оказалось ниже планированного объема 8,5 млрд. После аукциона доходность 10-летних итальянских гособлигаций выросла на 11 базисных пунктов до уровня 5,98%.

Продажи евро также являются результатом фиксаций прибыли по длинным позициям участниками рынка в преддверии выходных.

Давление на единую валюту также оказало заявление президента Франции Николя Саркози, который сообщил, что готовит свою страну к принятию новых программ жесткой экономии, в результате чего в будущем году рост экономики во Франции составит не 1,75% как предполагали предыдущие прогнозы, а лишь 1,00%.

EUR/USD: пара торговалась в рамках $1,4150-$1,4200.

GBP/USD: пара выросла в область $1,6100.

USD/JPY: пара упала в район Y75,70.

В 12:30 GMT США опубликует данные по расходам населения за сентябрь и индекс себестоимости рабочей силы за квартал. В 13:55 GMT в США выйдет индикатор уверенности потребителей от университета Мичигана за октябрь.

Прогноз был на уровне $0.91. Выручка компании по итогам отчетного квартала составила $12.0 млрд (+8,1% г/г) при среднем прогнозе $11,6 млрд.

Акции MRK выросли на 1,28% на премаркете.

EUR/USD

Ордера на продажу $1.4285/90, $1.4240/50, $1.4195/200

Ордера на покупку $1.4140, $1.4120/10, $1.4100, $1.4090/70

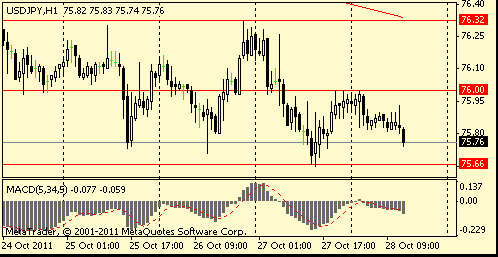

Сопротивление 2: Y76.30 (максимум 25-27 октября, МА(200) для Н1)

Сопротивление 1: Y76.00 (сессионный максимум)

Текущая цена: Y75.75

Поддержка 1:Y75.65 (исторический минимум)

Поддержка 2:Y75.50 (психологическая отметка)

Поддержка 3:Y75.00 (психологическая отметка)

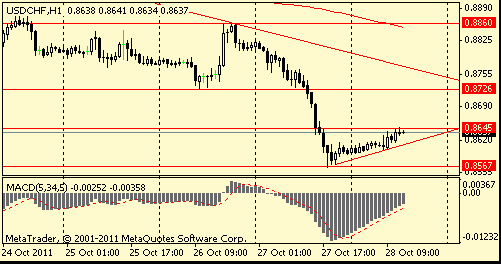

Сопротивление 2: Chf0.8730 (минимум 26 октября)

Сопротивление 1: Chf0.8650 (сессионный максимум)

Текущая цена: Chf0.8637

Поддержка 1: Chf0.8620 (линия поддержки от 27 октября)

Поддержка 2: Chf0.8570 (минимум 27 октября)

Поддержка 3: Chf0.8530 (минимум 7 сентября)

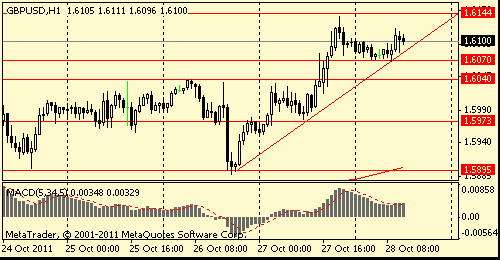

Сопротивление 2:$1.6200 (максимум 6 сентября)

Сопротивление 1:$1.6140 (МА(200) для D1, максимум 27 октября)

Текущая цена: $1.6100

Поддержка 1: $1.6090/70 (линия поддержки от 26 октября, сессионный минимум)

Поддержка 2: $1.6040 (ранее сопротивление, максимум 26 октября)

Поддержка 2: $1.5970 (минимум европейской сессии 27 октября)

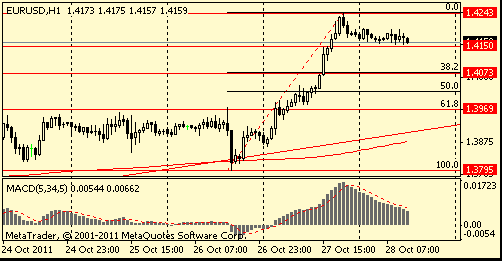

Сопротивление 2:$1.4280 (максимум 6 сентября)

Сопротивление 1:$1.4240 (максимум 27 октября)

Текущая цена: $1.4160

Поддержка 1: $1.4150 (сессионный минимум)

Поддержка 2: $1.4070 (38,2% FIBO $1,3795-$1,4240)

Поддержка 1: $1.3960/70 (ранее сопротивление, область максимумов 24-26 октября, 61,8% FIBO $1,3795-$1,4240)

На текущий момент FTSE 5,721 +7.66 +0.13%, CAC 3,368 -0.72 -0.02%, DAX 6,359 +21.35 +0.34%.

В последнюю торговую сессию недели основные европейские индексы корректируются после вчерашнего роста.

В целом, на рынке отмечается некоторое снижение опасений относительно замедления темпов роста мировой экономики, чему поспособствовали вчерашние данные по ВВП США и ряд корпоративных отчетов.

EUR/USD $1.4200, $1.4175, $1.4165, $1.4100, $1.4050, $1.4000, $1.3980, $1.3925

USD/JPY Y76.00, Y77.00

AUD/USD $1.0550, $1.0630, $1.0700

USD/CHF Chf0.8825, Chf0.9000

GBP/USD $1.6100$1.5800

EUR/JPY Y105.45

Большая часть роста, с отметки $1.3200, была обусловлена закрытием коротких позиции, которые были открыты в основном через опционы макро-фондов. "В условиях отсутствия неблагоприятных новостей, касающихся саммита ЕС, мы, вероятно, должны будем ориентироваться на заседание ЕЦБ на следующей неделе, и неожиданное снижение процентной ставки может оказать понижательное давление на евро", - говорят в BNP Paribas

Nikkei 225 9,050 +123.93 +1.39%

Hang Seng 120,018 +329.18 +1.67%

S&P/ASX 4,353 +5.09 +0.12%

Shanghai Composite 2,473 +37.80 +1.55%

Азиатские фондовые индексы торговались на положительной территории, на фоне позитивных результатов ЕС. К тому же позитивом послужило то, что экономика США выросла в третьем квартале самыми быстрыми темпами за год.

DW

Саркози желает реформировать Францию по примеру Германии

Франция нуждается в серьезных реформах для оздоровления госбюджета и усиления конкурентоспособности экономики. Об этом заявил президент страны Николя Саркози. За образец он предложил взять Германию.После кризисного саммита государств еврозоны в Брюсселе президент Франции Николя Саркози готовит свою страну к принятию новых программ жесткой экономии. В ходе телевизионного интервью, показанного вечером в четверг, 27 октября, он предупредил, что в будущем году рост экономики во Франции составит, вопреки прежним прогнозам, не 1,75, а лишь один процент, сообщает агентство Reuters.

BBC

В Брюсселе объявили о спасении еврозоны от кризиса

По итогам встречи в Брюсселе лидеры стран Евросоюза достигли соглашения по трем ключевым направлениям. Это соглашение призвано вывести регион из долгового кризиса.После длившихся почти до самого утра Нажать 10-часовых переговоров они сообщили, что частные банки договорились о списании половины греческого долга.Как заявил премьер-министр Греции Георгиос Папандреу, это решение станет для его страны "началом новой эры".

РБК-Daily

Китай готов вложить в спасение Европы 100 млрд долл.

Китай рассматривает возможность значительных инвестиций в Европейский фонд финансовой стабильности (EFSF). Размер участия Пекина в EFSF будет напрямую зависеть от вкладов других государств, а также от условий сотрудничества с фондом, сообщает американская деловая пресса со ссылкой на источники в китайском правительстве.

Ожидается, что инвестиции Китая в фонд гибнущей европейской экономики могут составить от 50 млрд до 100 млрд долл. Как пояснил один из собеседников, в случае если условия покажутся Пекину приемлемыми, сумма в 100 млрд не выглядит чем-то немыслимым. Однако Китай будет ждать гарантий.

Н.Саркози: Грецию зря взяли в еврозону

Решение о принятии Греции в состав еврозоны в 2001г. было ошибочным. Такое заявление сделал президент Франции Николя Саркози в интервью по итогам саммита ЕС, передает британский телеканал Sky News.

"Греция была не готова к интеграции в еврозону, однако присоединилась к блоку, предоставив ложные экономические показатели. Теперь же мы вынуждены ей помогать во избежание общего краха", - утверждает французский лидер.

02:30 Япония Национальный индекс потребительских цен, г/г Сентябрь 0.0%

02:30 Япония Национальный индекс потребительских цен за исключением цен на свежие продукты, г/г Сентябрь -0.4%

02:30 Япония Индекс потребительских цен в регионе Токио, м/м Октябрь +0.2%

02:30 Япония Индекс потребительских цен в регионе Токио, г/г Октябрь -0.2%

02:30 Япония Индекс потребительских цен за исключением цен на свежие продукты в регионе Токио, г/г Октябрь -0.4%

02:30 Япония Расходы домохозяйств, г/г Сентябрь -1.9%

02:30 Япония Уровень безработицы Сентябрь +4.1%

02:50 Япония Промышленное производство, м/м Сентябрь -4.0%

02:50 Япония Промышленное производство, г/г Сентябрь -4.0%

Курс иены растет против 13 из 16 ведущих валют, не смотря на то, что Япония пообещала, что будет вмешиваться, чтобы ослабить свою валюту. Иена выросла до рекордных показателей в четвертый раз за пять дней на этой неделе. Министр финансов Японии Азуми подтвердил сегодня, что он примет "смелый" меры против сильной иены, если необходимо.

Канадский доллар вырос против доллара США после того,как европейские лидеры договорились о решении долгового кризиса в ЕС, что вызвало рост на рисковые активы. Валюта поднялась до самой высокой по отношению к доллару США значению более чем за месяц. Это самый крупный двухдневный прирост с мая 2010 года. Экономика США выросла в третьем квартале самыми быстрыми темпами за год. Но сегодня Канадский доллар упал по отношению к большей части основных валют, после того Банк Канады снизил прогноз на этой неделе по экономическому росту страны.

Евро торговался с небольшим понижением против доллара США, так как инвесторы консолидируют наблюдавшийся в четверг рост единой европейской валюты до самого высокого уровня за семь недель.

EUR/USD: с начала азиатских торгов пара корректируется.

GBP/USD: с начала азиатских торгов пара торгуется с понижением.

USD/JPY: с начала азиатских торгов пара продолжает снижение.

В пятницу в 09:30 GMT в Швейцарии выйдет индекс ведущих экономических индикаторов от KOF за октябрь. В 12:30 GMT США опубликует данные по расходам населения за сентябрь и индекс себестоимости рабочей силы за квартал. В 13:55 GMT в США выйдет индикатор уверенности потребителей от университета Мичигана за октябрь.

Росту акций китайских компаний сегодня способствовали высказывания представителей Mizuho Securities Asia и Barclays о том, что правительство страны, возможно, уже до конца текущего года понизит нормы обязательного резервирования для банков с тем, чтобы стимулировать выдачу кредитов малому бизнесу, а также для повышения темпов роста экономики страны. При этом аналитики Guotai Junan Securities ожидают, что центральный банк Китая может сократить размер процентных ставок уже ко второму кварталу 2012 г. в связи со значительным снижением темпов роста инфляции.

В результате торгов японский индекс Nikkei 225 поднялся на 2%, китайский Shanghai Composite подрос на 0,3%, а австралийский S&P/ASX 200 повысился на 2,5%.

Итоги саммита ЕС оказали положительное воздействие на котировки азиатских экспортёров, рассматривающих Европу как один из своих ключевых рынков. Так, акции гонконгского ритейлера одежды Esprit Holdings, 79% выручки которого приходится на страны Европы, подросли на 79%. В свою очередь, бумаги крупнейшего в Японии экспортёра потребительской электроники Sony добавили в свой актив 5,4%, а рыночная капитализация автопроизводителя Nissan Motor увеличилась на 4,2%.

Новость о том, что договорённость по списаниям греческих долгов была достигнута, стала поддержкой для акций азиатских банков. Акции второго по величине в Японии кредитного учреждения Sumitomo Mitsui Financial Group подросли на 5,1%, а котировки лидирующего в Австралии банка по рыночной стоимости Commonwealth Bank of Australia добавили в свой актив 1,8%.

Слухи о возможном смягчении правительством Китая политики в отношении банков способствовали росту рыночной капитализации девелопера China Overseas Land & Investment на 12%.

Котировки второго по величине в мире производителя строительного оборудования Komatsu повысились на 4% на фоне вышедшей накануне благоприятной статистики по росту заказов на товары длительного пользования без учёта транспортного сектора в США. В свою очередь, акции японского производителя контроллеров и систем промышленной автоматизации Fanuc выросли на 4,6%.

Президент компании Olympus покинул свой пост в связи с обвинением в осуществлении неоправданно высоких расходов. В связи с этим событием бумаги компании взлетели на 23%.

По итогам сессии основные фондовые индексы Европы продемонстрировали значительное повышение на фоне итогов саммита европейских лидеров, прошедшего накануне в среду в Брюсселе. Несмотря на противоречивость многих предложенных мер, инвесторов удовлетворило, что главам государств удалось придти к консенсусу и озвучить конкретную программу поддержки. Так, стабилизационный фонд будет расширен до 1 трлн евро, частные инвесторы примут на себя 50% убытков по греческим бондам, полномочия МВФ в вопросе поддержки проблемных стран будут расширены, а ЕЦБ продолжит покупку долговых обязательств на вторичном рынке.

Благоприятное влияние на рыночные настроения оказали и статистические данные из США, где в соответствии с предварительными данными, ВВП за третий квартал вырос на 2,5% г/г, что стало максимальными темпами повышения за последний год и совпало с прогнозами аналитиков.

Британский FTSE 100 вырос на 2,9%. Основной индекс фондового рынка Германии DAX подпрыгнул на 5,4%. Французский CAC 40 взлетел на 6,3%.

Значительным повышением отметились компании финансового сектора. Так, рыночная капитализация BNP Paribas и Credit Agricole подскочила на 16,9% и 22% соответственно, а котировки Deutsche Bank взлетели на 15,4%. Тем временем, Societe Generale добавил в свой актив 22,5%, заявив, что в 2012 г. сможет удовлетворить установленные требования к капиталу без чьей-либо помощи.

Греческие банки оказались в плюсе, принимая во внимание заявление премьер-министра страны Георга Папандреу на тему возможности выкупа правительством акций некоторых представителей сектора, которое последовало за решением европейских лидеров о списании части греческого долга и рекапитализации кредиторов. Так, акции National Bank of Greece, Alpha Bank и Eurobank Ergasias выросли на 6,1%, 3,9% и 7% соответственно.

Рыночная капитализация французского производителя шин Michelin поднялась на 5,1% после того, как компания сообщила об 11%-ном росте квартальной выручки благодаря восстановлению спроса со стороны американских автопроизводителей и высоким продажам зимних шин в Европе.

Котировки немецкого автоконцерна Daimler поднялись на 3,1% благодаря тому, что компания озвучила прогноз по повышению прибыли в четвертом квартале. Также в связи с оптимистичным прогнозом, но уже по годовым результатам, на 16,1% взлетели акции швейцарского поставщика компьютерных мышей Logitech International.

По итогам сессии фондовые индексы США продемонстрировали сильный рост в связи с результатами второго саммита стран ЕС. Инвесторы с оптимизмом приняли достигнутые на саммите решения. Рост ВВП США в третьем квартале по предварительным данным оказался в ряду с ожиданиями, составив 2,5% к/к, что стало самым быстрым темпом роста в этом году. Базовая инфляция, ощущаемая потребителями, неожиданно снизилась в 3 кв. до 2,1% г/г с 2,3% г/г, что потенциально дает возможность ФРС обсуждать план денежного смягчения. Позитивным моментом стало повышение промышленной активности на Среднем Западе в сентябре. Вместе с тем, число первичных обращений за пособиями по безработице на минувшей неделе снизилось до 402 тыс с пересмотренных 404 тыс, но превысило ожидания (400 тыс), а индекс незавершенных сделок по продаже домов опустился в сентябре до 84,5 пункта с 88,6 пункта.

Все 30 компонентов индекса Dow Jones Industrial Average завершили торги на позитивной территории. Лидером прироста стали Bank of America Corp. (ВАС) и алюминиевый гигант Alcoa (AA), нарастившие свою рыночную капитализацию более чем на 9%.

В отраслевом разрезе индекса S&P 500 все сектора показали рост более чем на 2.9%. Наилучшие показатели у компаний финансового (+8.1%) и сырьевого (+6.5%) секторов. Финансовый сектор, в свою очередь, с воодушевлением воспринял итоги второго саммита, и по результатам торгов банки и инвестиционные компании показали сильный рост - Morgan Stanley (+16.7%), Citigroup (+9,7%), JPMorgan (JPM) (+8,3%).

Акции металлургических компаний также провели торги с большим подъемом - Freeport-McMoRan Copper & Gold (+8,8%), Cliffs Natural Resources (+11,8%), Southern Copper (+7%).

Крупнейший в США производитель химикатов Dow Chemical прибавил 8,2% на фоне квартальной отчетности. По итогам третьего квартала выручка выросла на 17% до $15,11 млрд в то время как аналитики прогнозировали $14,63 млрд. При этом, прибыль увеличилась до $815 млн или 69 центов на акцию с $512 млн или 45 центами на акцию годом ранее. Компании-аналоги также торгуются в плюсе - DuPont (+5,7%), FMC (+6,5%), Eastman Chemical (+6,5%).

Котировки производителя косметики Avon Products упали на 18,3% в связи с тем, что квартальная прибыль в третьем квартале (38 центов на акцию) существенно не дотянула до прогнозов аналитиков (46 центов на акцию). Кроме этого, стало известно, что Комиссия по ценным бумагам и биржам США расследует отношения компании с финансовыми аналитиками.

Рыночная капитализация разработчика программного обеспечения Citrix Systems увеличилась на 17,3% на фоне опубликования прогнозов по чистой прибыли на четвертый квартал, превзошедших ожидания аналитиков 76 центов на акцию против средних прогнозов аналитиков 74 цента на акцию.

Достигнутое соглашение подразумевает расширение стабилизационного фонда стран еврозоны до 1 трлн евро с нынешних 440 млрд.

Соглашение также подразумевает списание 50% номинальной стоимости долга Греции перед частными кредиторами.

Рост фондовых площадок оказывал давление на доллар США, как валюту со статусом safe haven.

Иена выросла до рекордного уровня по отношению к доллару уже в четвертый раз за пять дней день на спекуляциях, что объявленные вчера Банком Японии меры не в состоянии сдержать рост валюты. Банк Японии расширил свою программу покупки активов до общей суммы 55 трлн иен ($ 724 млрд) от 50 трлн иен как способ сдержать рост национальной валюты, который вредит экспортерам. Он также сохранил ставку кредитование овернайт на уровне 0.0 - 0,1%%.

Британский фунт упал до семинедельного минимума против евро после шагов, предпринятых европейскими лидерами по сдерживанию долгового кризиса, что привело к затуханию спроса на британскую валюту как одну из «безопасных» валют. Фунт ослаб против всех, за исключением трех из 16 основных валют, после того как руководитель Банка Англии Пол Фишер сказал, что экономика Великобритании, вероятно, сокращается.

EUR/USD: пара выросла к семинедельным максимумам.

GBP/USD: пара торговалась с повышением.

USD/JPY: пара обновила исторический минимум, но позже восстановилась.

В пятницу в 09:30 GMT в Швейцарии выйдет индекс ведущих экономических индикаторов от KOF за октябрь. В 12:30 GMT США опубликует данные по расходам населения за сентябрь и индекс себестоимости рабочей силы за квартал. В 13:55 GMT в США выйдет индикатор уверенности потребителей от университета Мичигана за октябрь.

Сопротивление 2: Y76.50 (50.0% FIBO Y75.65-Y77.45)

Сопротивление 1: Y76.00 (сессионный максимум)

Текущая цена: Y75.87

Поддержка 1:Y75.65 (минимум 27 октября)

Поддержка 2: Y75.30 (138.2% FIBO Y75.80-Y77.10)

Поддержка 3: Y75.00 (психологический уровень)

Комментарии: пара торгуется в рамках нисходящего тренде.

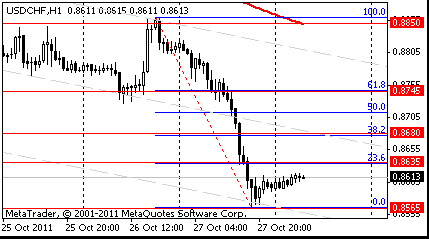

Сопротивление 2: Chf0.8680 (38.2% FIBO $0.8565-$0.8855)

Сопротивление 1: Chf0.8635 (23.6% FIBO $0.8565-$0.8855)

Текущая цена: Chf0.8617

Поддержка 1: Chf0.8565 (минимум 27 октября)

Поддержка 2: Chf0.8465 (минимум 27-31 мая)

Поддержка 3: Chf0.8380 (минимум 1 июня)

Комментарии: пара торгуется в рамках нисходящего движения. В фокусе поддержка Chf0.8565.

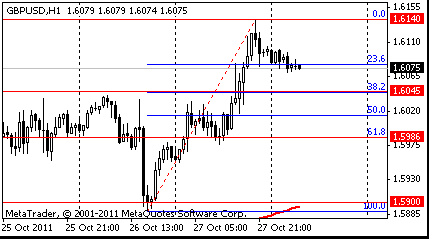

Сопротивление 2: $1.6200 (максимум 6 сентября)

Сопротивление 1: $1.6140 (максимум 27 октября)

Текущая цена: $1.6080

Поддержка 1: $1.6045 (38.2% FIBO $1.6140-$1.5890)

Поддержка 2: $1.5985 (61.8% FIBO $1.6140-$1.5890)

Поддержка 3: $1.5900 (MA(233) H1)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление $1.6140.

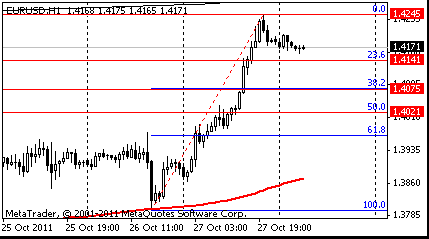

Сопротивление 2: $1.4280 (линия поддержки от 7 июня 2010 на D1)

Сопротивление 1: $1.4245 (максимум 27 октября)

Текущая цена: $1.4171

Поддержка 1: $1.4140 (23.6% FIBO $1.4245-$1.3800)

Поддержка 2: $1.4075 (38.2% FIBO $1.4245-$1.3800)

Поддержка 3: $1.4020 (50.0% FIBO $1.4245-$1.3800)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление $1.4245.

Change % Change Last

Nikkei 225 8,927 +178.07 +2.04%

Hang Seng 19,689 +622.16 +3.26%

S&P/ASX 200 4,348 +105.70 +2.49%Shanghai Composite 2,436 +8.13 +0.34%

FTSE 100 5,714 +160.58 +2.89%

CAC 40 3,369 +199.00 +6.28%

DAX 6,338 +321.77 +5.35%

Dow 12,208.55 +339.51 +2.86%

Nasdaq 2,738.63 +87.96 +3.32%

S&P 500 1,284.59 +42.59 +3.43%

10 Year Yield 2.40% +0.19 --

Oil $93.82 -0.14 -0.15%

Gold $1,744.80 -2.90 -0.17%

06:45 Франция Потребительские расходы Сентябрь +0.2% +0.1%

06:45 Франция Потребительские расходы, г/г Сентябрь +0.3% -0.7%

09:30 Швейцария Индекс ведущих экономических индикаторов от KOF Октябрь 1.21 1.01

12:30 США Личные доходы, м/м Сентябрь -0.1% +0.3%

12:30 США Личные расходи, м/м Сентябрь +0.2% +0.6%

12:30 США Базовый индекс цен расходов на личное потребление, м/м Сентябрь +0.1% +0.1%

12:30 США Базовый индекс цен расходов на личное потребление, г/г Сентябрь +1.6%

13:55 США Индекс уверенности потребителей от университета Мичигана/Reuters Октябрь 57.5 58.2

Закрытие фондовых индексов:

Change % Change Last

Nikkei 225 8,927 +178.07 +2.04%

Hang Seng 19,689 +622.16 +3.26%

S&P/ASX 200 4,348 +105.70 +2.49%

Shanghai Composite 2,436 +8.13 +0.34%

FTSE 100 5,714 +160.58 +2.89%

CAC 40 3,369 +199.00 +6.28%

DAX 6,338 +321.77 +5.35%

По итогам сессии четверга основные фондовые индексы азиатского региона показали положительную динамику на фоне оптимизма от результатов саммита лидеров ЕС, в ходе которого было сообщено о ряде мер по спасению еврозоны от долгового кризиса. Росту акций китайских компаний сегодня способствовали высказывания представителей Mizuho Securities Asia и Barclays о том, что правительство страны, возможно, уже до конца текущего года понизит нормы обязательного резервирования для банков с тем, чтобы стимулировать выдачу кредитов малому бизнесу, а также для повышения темпов роста экономики страны. При этом аналитики Guotai Junan Securities ожидают, что центральный банк Китая может сократить размер процентных ставок уже ко второму кварталу 2012 г. в связи со значительным снижением темпов роста инфляции.

В результате торгов японский индекс Nikkei 225 поднялся на 2%, китайский Shanghai Composite подрос на 0,3%, а австралийский S&P/ASX 200 повысился на 2,5%.

Итоги саммита ЕС оказали положительное воздействие на котировки азиатских экспортёров, рассматривающих Европу как один из своих ключевых рынков. Так, акции гонконгского ритейлера одежды Esprit Holdings, 79% выручки которого приходится на страны Европы, подросли на 79%. В свою очередь, бумаги крупнейшего в Японии экспортёра потребительской электроники Sony добавили в свой актив 5,4%, а рыночная капитализация автопроизводителя Nissan Motor увеличилась на 4,2%.

Новость о том, что договорённость по списаниям греческих долгов была достигнута, стала поддержкой для акций азиатских банков. Акции второго по величине в Японии кредитного учреждения Sumitomo Mitsui Financial Group подросли на 5,1%, а котировки лидирующего в Австралии банка по рыночной стоимости Commonwealth Bank of Australia добавили в свой актив 1,8%.

Слухи о возможном смягчении правительством Китая политики в отношении банков способствовали росту рыночной капитализации девелопера China Overseas Land & Investment на 12%.

Котировки второго по величине в мире производителя строительного оборудования Komatsu повысились на 4% на фоне вышедшей накануне благоприятной статистики по росту заказов на товары длительного пользования без учёта транспортного сектора в США. В свою очередь, акции японского производителя контроллеров и систем промышленной автоматизации Fanuc выросли на 4,6%.

Президент компании Olympus покинул свой пост в связи с обвинением в осуществлении неоправданно высоких расходов. В связи с этим событием бумаги компании взлетели на 23%.

Благоприятное влияние на рыночные настроения оказали и статистические данные из США, где в соответствии с предварительными данными, ВВП за третий квартал вырос на 2,5% г/г, что стало максимальными темпами повышения за последний год и совпало с прогнозами аналитиков.

Британский FTSE 100 вырос на 2,9%. Основной индекс фондового рынка Германии DAX подпрыгнул на 5,4%. Французский CAC 40 взлетел на 6,3%.

Значительным повышением отметились компании финансового сектора. Так, рыночная капитализация BNP Paribas и Credit Agricole подскочила на 16,9% и 22% соответственно, а котировки Deutsche Bank взлетели на 15,4%. Тем временем, Societe Generale добавил в свой актив 22,5%, заявив, что в 2012 г. сможет удовлетворить установленные требования к капиталу без чьей-либо помощи.

Греческие банки оказались в плюсе, принимая во внимание заявление премьер-министра страны Георга Папандреу на тему возможности выкупа правительством акций некоторых представителей сектора, которое последовало за решением европейских лидеров о списании части греческого долга и рекапитализации кредиторов. Так, акции National Bank of Greece, Alpha Bank и Eurobank Ergasias выросли на 6,1%, 3,9% и 7% соответственно.

Рыночная капитализация французского производителя шин Michelin поднялась на 5,1% после того, как компания сообщила об 11%-ном росте квартальной выручки благодаря восстановлению спроса со стороны американских автопроизводителей и высоким продажам зимних шин в Европе.

Котировки немецкого автоконцерна Daimler поднялись на 3,1% благодаря тому, что компания озвучила прогноз по повышению прибыли в четвертом квартале. Также в связи с оптимистичным прогнозом, но уже по годовым результатам, на 16,1% взлетели акции швейцарского поставщика компьютерных мышей Logitech International.

Акции металлургических компаний также провели торги с большим подъемом - Freeport-McMoRan Copper & Gold (+8,8%), Cliffs Natural Resources (+11,8%), Southern Copper (+7%).

Крупнейший в США производитель химикатов Dow Chemical прибавил 8,2% на фоне квартальной отчетности. По итогам третьего квартала выручка выросла на 17% до $15,11 млрд в то время как аналитики прогнозировали $14,63 млрд. При этом, прибыль увеличилась до $815 млн или 69 центов на акцию с $512 млн или 45 центами на акцию годом ранее. Компании-аналоги также торгуются в плюсе - DuPont (+5,7%), FMC (+6,5%), Eastman Chemical (+6,5%).

Котировки производителя косметики Avon Products упали на 18,3% в связи с тем, что квартальная прибыль в третьем квартале (38 центов на акцию) существенно не дотянула до прогнозов аналитиков (46 центов на акцию). Кроме этого, стало известно, что Комиссия по ценным бумагам и биржам США расследует отношения компании с финансовыми аналитиками.

Рыночная капитализация разработчика программного обеспечения Citrix Systems увеличилась на 17,3% на фоне опубликования прогнозов по чистой прибыли на четвертый квартал, превзошедших ожидания аналитиков 76 центов на акцию против средних прогнозов аналитиков 74 цента на акцию.

06:45 Франция Потребительские расходы Сентябрь +0.2% +0.1%

06:45 Франция Потребительские расходы, г/г Сентябрь +0.3% -0.7%

09:30 Швейцария Индекс ведущих экономических индикаторов от KOF Октябрь 1.21 1.01

12:30 США Личные доходы, м/м Сентябрь -0.1% +0.3%

12:30 США Личные расходи, м/м Сентябрь +0.2% +0.6%

12:30 США Базовый индекс цен расходов на личное потребление, м/м Сентябрь +0.1% +0.1%

12:30 США Базовый индекс цен расходов на личное потребление, г/г Сентябрь +1.6%

13:55 США Индекс уверенности потребителей от университета Мичигана/Reuters Октябрь 57.5 58.2

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы